Россия на международном валютно-финансовом рынке»

Содержание:

ВВЕДЕНИЕ

Одной из, пожалуй, наиболее значимых тенденций в современной экономике является ее глобализация. К этому ведет как рост экономик непосредственно самих государств, так и появление все большего числа трансконтинентальных корпораций, для которых рынком сбыта зачастую является весь мир. Очевидно, что в условиях, когда субъектами экономических отношений являются столь крупные участники, то особо острым вопросом становится создание системы платежей, обмена, учета и контроля над операциями, совершаемыми в рамках международной торговли, и над ее объектами.

Основным шагом к построению современного мирового финансового рынка стало зарождение международной валютной системы, главной задачей которой является обеспечение необходимых условий для эффективной работы международного рынка. Мировая валютная система к сегодняшнему дню прошла 5 крупных стадий: «Серебряный стандарт», берущий начало в 16 веке и продлившийся до 19 века, сменился «Золотым стандартом», пройдя через период, так называемой «Хромающей валюты», который подразумевает соединение двух стандартов для осуществления денежной системы биметаллизма. В 1944 году на смену «Золотому стандарту» пришла Бреттон-Вудская валютная система.

Однако из-за неспособности США обеспечить эмиссию денежных средств с помощью золотого запаса в, 1971 году произошел кризис Бреттон-Вудской валютной системы и уже в 1976 году она была заменена новой: Ямайской. Таким образом, денежная система, находящаяся в процессе постоянного развития и совершенствования, оказывала свое непосредственное влияние на создание и становление мирового финансового рынка. Сегодня международный финансовый рынок можно разделить на мировой денежный рынок, на котором объектами торговли являются межбанковские депозиты, а также частные и казначейские векселя или иные краткосрочные обязательства, и на мировой рынок капитала. Он, в свою очередь, делится на кредитный и фондовый рынки. Первый регулирует механизм кредитовая участников международного рынка, а второй представляется собой мировую площадку, на которой происходит обращение акций и облигаций. Актуальность вопроса исследования международного валютно-финансового рынка и международных институтов доказывает тот факт, что за последние пару десятков лет объем только валютного рынка вырос с 1 миллиарда долларов до 1880 миллиардов, хотя объем торговли товарами и услугами за то же время вырос всего на 50%[1]. Это говорит о том, что международный финансовый рынок сегодня – это сегодня, возможно, наиболее динамично развивающийся элемент мировой торговли.

Цель данной работы – провести исследование понятия международного валютно-финансового рынка, определить его структуру, объем, основные функции и задачи, а также актуальные проблемы и найти возможные пути их решения. Также, для правильного достижения поставленной в работе цели необходимо изучить основные финансовые институты в свете области их ответственности.

Целью курсовой работы является анализ положения России на международном валютно – финансовом рынке.

В связи с поставленной целью были определены следующие задачи:

- изучить понятие финансовой глобализации;

- выявить современные структурные элементы глобализации;

- указать дальнейшие перспективы финансовой глобализации.

Теоретическую и информационную основу исследования составили научные труды классиков экономической теории, а также работы отечественных и зарубежных ученых по вопросам финансовой глобализации экономики. Информационной базой для изучения послужили данные, представленные в отечественных и зарубежных источниках, а также в публикациях периодических изданий и в сети Интернет.

Глава 1. Международный ВАЛЮТНО - финансовый рынок

1.1 Определение международного валютно-финансового рынка и его функций

Для того чтобы правильно определить, что такое международный финансовый рынок, стоит сначала разобраться с общим понятием финансового рынка. Он представляет собой механизм, с помощью которого спрос на финансовые средства приходит в равновесие с их предложением. Мировой же финансовый рынок – это совокупность национальных и международных рынков обеспечивающих перераспределение денежных капиталов между субъектами рынка с помощью финансовых институтов с целью достижения равновесного соотношения между спросом и предложением капитала. На нем происходит торговля различными финансовыми инструментами, включающими в себя ценные бумаги корпораций и государств, валюту, международные страховые продукты и другие виды обязательств и активов.

Мировой финансовый рынок очень тесно связан с процессами глобализации, которые во многом определяют его структуру, объем и принципы функционирования[2]. Глобализация представляет собой процесс, в ходе которого экономики стран и их участники вступают в сотрудничество, как в экономическом, так и в социальном и технологическом плане. Переплетение субъектов финансовой деятельности, несомненно, приводит к появлению более развитой и совершенной торговой площадки, которой на сегодняшний день и является международный финансовый рынок. Поскольку глобализация обязательно подразумевает унификацию экономических и политических процессов разных стран, что отражается как на глобальной финансовой арене, так и на финансовом рынке каждой отдельно взятой страны.

Несмотря на то, что для самой корпорации это, возможно, создает некоторые трудности, для мирового финансового рынка в целом такие процедуры позволяют быстрее развиваться, и при этом продолжать быть четко структурированной системой с понятными правилами и составом.

Определив источники влияния на работу международного рынка, мы можем выделить его основные функции. Во-первых, к ним относится перераспределение капитала между национальными экономиками, отдельными регионами и компаниями[3]. Данная функция является, на мой взгляд, основной для деятельности мирового финансового рынка, поскольку непосредственно через нее происходит достижение равновесия между спросом и предложением на финансовые инструменты. Во-вторых, важной функцией международного валютно-финансового рынка является снижение транзакционных издержек, связанных с проведением финансовых операций, что позволяет субъектам экономической деятельности действовать быстрее и эффективнее. В-третьих, к функциям мирового финансового рынка относят непосредственное формирование рыночной цены на финансовые инструменты, которая образуется при достижении равновесного состояния рынка. Также, заключительной функцией мирового финансового рынка можно назвать стимулирование концентрации капитала, что подтверждается увеличивающимся количеством холдингов, а также слияний и поглощений компаний.

1.2 Структура международного валютно-финансового рынка

Международный рынок акций представляет собой торговую площадку, на которой осуществляются сделки купли-продажи долевых обязательств. На данном рынке происходит перераспределение инвестиционных ресурсов из одной страны в другую. Рынок акций играет значительную роль в привлечении капитала с мирового финансового рынка в виде акций на международные фондовые площадки, а также в создании благоприятного имиджа компании на международном уровне.

Торговля акциями может происходить как на биржевом, так и на внебиржевом рынке.

Биржевой рынок включает в себя традиционные фондовые биржи (Нью-Йоркская, Токийская и т.п.) и автоматизированные торговые системы, например, NASDAQ[4]. Использование компьютерных систем позволяет создавать единую систему мировой торговли ценными бумагами. А внебиржевой рынок предполагает проведение сделок купли-продажи акций через Интернет.

Международный валютный рынок представляет собой систему экономических отношений по поводу купли-продажи иностранной валюты, по согласованию интересов покупателей и продавцов валюты, по установлению валютного курса под воздействием спроса и предложения.

С организационной точки зрения международный валютный рынок выступает как совокупность всех современных информационно-компьютерных технологий, позволяющих бесперебойно осуществлять валютные операции на национальном, региональном и международном уровне.

Основными участниками мирового валютного рынка являются банки и другие финансовые учреждения, брокеры и брокерские фирмы, валютные биржи, международные валютно-кредитные и финансовые организации, которых можно разделить на три большие группы.

Участники первой осуществляют финансовые операции как в собственных целях, так и в интересах клиентов. При этом участники могут работать на рынке, вступая в прямой контакт друг с другом, либо действовать через посредников. К этой группе относятся центральные банки, различные коммерческие банки и прочие финансовые учреждения.

Роль центральных банков на современных валютных рынках чрезвычайно важна, ибо они занимают стратегическое положение на валютных рынках и оказывают на валютные отношения значительное влияние. Главная задача центральных банков заключается в осуществлении валютной политики правительства страны, которая в свою очередь, зависит от политической и экономической ситуации в стране и в мире.

Коммерческие банки проводят основной объем валютных операций, как конверсионных, так и депозитно-кредитных. Помимо удовлетворения заявок клиентов банки могут проводить операции и самостоятельно, за счет собственных средств.

Благодаря развитию телекоммуникационных технологий большинство ведущих финансовых учреждений мира пользуется услугами бирж круглые сутки напрямую или через посредников. Наиболее крупными мировыми биржами являются Лондонская, Нью-йоркская и Токийская валютные биржи. В России крупнейшей валютной биржей страны является Московская межбанковская валютная биржа (ММВБ)[5]. С 1992г. Центральный банк РФ устанавливает официальный курс российского рубля с учетом результатов валютных торгов на ММВБ. Электронная система торгов позволяет банкам заключать сделки по широкому спектру иностранных валют на этой бирже.

Вторую группу участников международного валютного рынка составляют специализированные брокерские и дилерские организации. Помимо проведения собственных валютных операций, они осуществляют информационную и посредническую функции.

Третья группа участников включает финансовые небанковские учреждения, юридические и физические лица. Участники третьей группы лично не осуществляют операции с иностранными валютами, а пользуются услугами банков.

Частные лица получили возможность участвовать на валютном рынке благодаря внедрению во второй половине 80-х гг. ХХ века маржинальной торговли (с использованием кредитного рычага). Они могут инвестировать свободные денежные средства на валютном рынке и получать доход, значительно превышающий проценты по банковским вкладам. Такую возможность физическим лицам предоставляют дилинговые центры. Доступность Интернета привела к бурному развитию Интернет-трейдинга. Осуществление сделок с валютами производится посредством информационно-торгового терминала, предоставляемого дилинговыми центрами бесплатно. Как правило, дилинговые центры также предлагают различные обучающие курсы по теории и практике работы на рынке FOREX.

Валютный рынок состоит из множества национальных валютных рынков, которые в той или иной степени объединены в мировую систему.

На мировых рынках осуществляются сделки с валютами, широко используемыми в мировом платежном обороте. Мировые валютные рынки сосредоточены в мировых финансовых центрах в Западной Европе, США, на Дальнем и Ближнем Востоке, в Юго-Восточной Азии. Среди них выделяются три крупнейших валютных центра мира: в Лондоне, Нью-Йорке, Токио. 40% мирового валютного оборота приходится на европейский рынок, 40% - на американский, 20% - на азиатский[6].

Межбанковский рынок иностранной валюты подразделяется на два основных сектора: биржевой и внебиржевой.

Под международным кредитным рынком понимается механизм аккумуляции и перераспределения кредитного капитала во всемирном масштабе, иными словами - совокупность национальных рынков кредитного капитала и еврорынка. Здесь концентрируются спрос и предложение на кредитный капитал в рамках всего мирового хозяйства. Мировой рынок характеризуется наличием тенденции к созданию единого унифицированного рынка, свободного от государственного регулирования.

Таким является кредит, предоставляемый одному заемщику на единых условиях несколькими кредиторами (синдикатом банков) через банк, аккумулирующий их кредитные ресурсы. Синдикат банков объединяет на срок свои временно свободные денежные ресурсы для кредитования (как правило, долгосрочного) крупного объекта ввиду необходимости диверсификации рисков, недостаточности свободных ресурсов или невозможности предоставить кредит на всю сумму одним банком, ограниченным официальным нормативом, в части кредитного риска на одного заемщика.

ГЛАВА 2. ПРОБЛЕМЫ РОССИИ НА МЕЖДУНАРОДНОМ ВАЛЮТНО-ФИНАНСОВОМ РЫНКЕ

2.1. Причины и особенности выхода России на международный валютно - финансовый рынок

Одной из наиболее острых проблем в экономике является проблема инвестиций. Приток иностранного капитала, в котором российская экономика испытывает существенную потребность, затруднен по ряду причин.

Среди них следует выделить политическую и финансовую нестабильность, несовершенство законодательства, в том числе тяжелую налоговую систему, которая в ее нынешнем виде делает производство в России фактически невыгодным.

Иностранные инвесторы испытывают также трудности при выходе на российский фондовый рынок, что связано во многом с неразвитой рыночной инфраструктурой и законодательными ограничениями, а также несовершенством механизма передачи прав собственности.

В качестве одного из возможных решений проблемы финансирования инвестиций может стать постоянный доступ России, ее субъектов федерации, а также крупных компаний и банков на мировой рынок ссудных капиталов, в том числе на еврорынок.

В условиях начавшегося с середины 90-х гг. процесса проникновения России на международный рынок ссудных капиталов, использование ее экономическими субъектами и государственными структурами возможностей, предоставляемых этим рынком, будет играть важную роль в ближайшей средне- и долгосрочной перспективе. Это подтверждается фактами формирования и развития рынка долговых обязательств субъектов Российской Федерации.

В 1996 -1998 гг. Россия стремительно вышла на рынок европейских долговых инструментов, международных синдицированных кредитов.

Финансовый кризис второй половины 1998 г. приостановил этот процесс. Однако он не устранил проблему необходимости иностранных инвестиций. Привлечение иностранных капиталов, хотя и не любой ценой, остается одним из важнейших факторов для ускорения развития российской экономики. Для выработки наиболее оптимальных схем внешнего финансирования экономического развития страны необходимо проанализировать небольшой по продолжительности, но поучительный период участия российских эмитентов на еврорынке еврооблигаций, определить причины и особенности выхода на этот рынок, рассмотреть вопросы правильного выбора инструментов для сбалансированного решения проблем финансирования, обслуживания возникающей задолженности и активного маневрирования на мировом рынке ссудных капиталов.

Успешное присутствие на еврорынке эмитентов той или иной страны во многом связано с уровнем развития их национальной экономики и фондового рынка. В этом смысле существует существенное различие между АДР и евробумагами: если освоение международного рынка акций, например, в виде депозитарных расписок, подкреплено усилением внутреннего рынка акций российских эмитентов, то выход национальных заемщиков на мировые рынки долговых обязательств происходит при полном отсутствии соответствующего внутреннего рынка.

Подобная ситуация имеет ряд глубоких причин. Облигации как инструмент финансирования предприятия - это, как правило, долгосрочная бумага, предоставляющая самые высокие гарантии инвесторам. В отличие от акций, рисковых по природе, облигации требуют прозрачности и прогнозируемости финансового состояния эмитента на несколько лет вперед. Таким образом, основа рынка облигаций -это крупные предприятия стабильных отраслей.

В условиях кризиса, в котором пребывала российская экономика в 90-е гг., таких отраслей и предприятий практически нет. Более того, общесистемный риск и инфляция оценивались инвесторами столь высоко (свыше 100%), что величина дисконта у 10-летних облигаций, если бы кто-то пошел на их выпуск, поглотила бы почти весь номинал[7]. Привлечение долгосрочных источников финансирования, фактически означало бы убыточность для предприятий-заемщиков.

Среди факторов структурного характера, отрицательно влияющих на развитие национального рынка облигаций и подобных долговых обязательств в форме ценных бумаг, можно назвать принципы налогообложения различных схем финансирования. Проценты по облигациям не относятся на себестоимость и выплачиваются эмитентом из прибыли предприятия после налогообложения, тогда как проценты по кредитам, а также по коммерческим векселям относятся на себестоимость. Таким образом, облигации оказываются в худшем налоговом положении, чем другие инструменты финансирования.

Кроме того, существуют трудности, связанные с порядком выпуска облигаций. Согласно положению об акционерных обществах, к эмитентам облигаций предъявляются достаточно жесткие требования. Сами по себе они носят скорее позитивно-ограничительный характер, но отсутствие адекватного контроля над другими секторами денежного и финансового рынка и налоговая дискриминация облигаций превращают такой подход в дополнительный отрицательный момент.

В топ-20 организаторов еврооблигационных займов за 2013 г. входят 5 представителей США, 3 – Великобритании, 3 – России, 2 – Франции, по 1 – Германии, Китая, Швейцарии, Бразилии, Японии, ЮАР, Катара[8]. Причем национальная принадлежность андеррайтеров демонстрирует, что ведущие роли на данном рынке играют инвестиционные банки США, Великобритании и Германии, на которые приходится почти 70% объема рынка[9].

При сравнении размеров средней эмиссии необходимо сделать допущение, что одни и те же эмитент и эмиссия (если при размещении участвовало более одного инвестиционного банка) в статистических выкладках были учтены столько раз, сколько инвестиционных банков принимало участие в данной процедуре.

Таким образом, с 2010 г. по 2013 г. количество развивающихся стран, вышедших на международный рынок ссудного капитала, увеличилось незначительно, а объем средней эмиссии уменьшился на 15% при увеличении валового объема еврооблигаций Plain Vanilla на 8%[10].

Все более характерными на текущем этапе развития рынка еврооблигаций становятся разработка и применение нетрадиционных схем страхования названных инструментов. Прежде всего, это вызвано появлением большого числа эмитентов с низкими инвестиционными и неинвестиционными рейтингами в результате выхода развивающихся стран на рынок еврооблигаций, а также связано с финансовыми кризисами. Главная цель таких страховых схем – хеджирование риска неплатежа.

В результате финансовых кризисов для рынков развивающихся стран стал характерен процесс «бегства к качеству», или «роста несклонности к риску». Этот процесс выражается в предпочтении инвесторами наиболее безопасных видов инвестиций, несмотря на высокие надбавки к доходности, предполагаемые рыночными вложениями в еврооблигации.

Вместе с тем возрастающий уровень глобализационных процессов в сфере предоставления банковских услуг постепенно приводит к снижению конкурентных барьеров по выходу на рынок, за счет которых местные андеррайтеры получают определенные преимущества. Более того, в случае отсутствия конкурентных преимуществ у организаторов (в связи с местной валютой) размещения займа именно взаимоотношения между эмитентом и андеррайтером будут определяющими в выборе конкретного организатора эмиссии и получаемого середа.

Таким образом, использование международного рынка еврооблигаций предоставляет возможности не только по решению текущих вопросов, с которыми сталкиваются подверженные внешнему влиянию государства с открытой экономикой, но и по улучшению национальной инвестиционной позиции в долгосрочной перспективе.

Российские предприятия, федеральное правительство и ряд субъектов федерации поняли преимущества использования еврооблигаций.

По сравнению с другими инструментами заимствования еврооблигации отличаются простотой процедуры эмиссии, предсказуемостью результатов, высокой ликвидностью бумаг на вторичном рынке. Выход российских эмитентов на рынок еврооблигаций лимитируется именно этими преимуществами, поскольку данный инструмент требует наличия доверия и надежности эмитента. Традиционно такими качествами в России обладают предприятия топливно-энергетического комплекса, связи, такие, как Сибнефть, МГТС, Мосэнерго, Татнефть и т.д. Более значимым участником этого рынка стало федеральное правительство и ряд субъектов федерации.

Для России в целом выбор еврооблигаций оказался выбором между внутренними и внешними заимствованиями в пользу последних. Опыт первых лет формирования новых рыночных и бюджетных отношений показал, что в силу особенностей экономической конъюнктуры внутренний рынок кредитов, ценных бумаг и т.д. не представлял возможности привлекать средства на длительные сроки и с предсказуемым графиком рефинансирования. Кроме того, выход частных компаний стран с формирующейся рыночной экономикой на мировые фондовые рынки, как правило, предполагает изначальную оценку страны в целом. Сложившаяся мировая практика не позволяет оценить кредитный рейтинг частных инвесторов выше, чем национальный кредитный рейтинг, т.е. без признания страны на международном фондовом рынке судьба частных заимствований проблематична.

Из имеющихся инструментов внешних заимствований, таких, как обыкновенные и синдицированные кредиты, обыкновенные международные облигационные займы и т.д., российское правительство выбрало наиболее современный секьюритизированный вариант – еврооблигации.

Позже этот вариант выбрали правительство Москвы, Санкт-Петербурга и Нижегородской области. Не у всех первый опыт оказался удачным, но в целом дебют России на рынке еврооблигаций оказался успешным.

Наибольшей трудностью при первичном размещении еврооблигаций традиционно считается рыночная оценка выпуска. Поскольку эмитент (страна или конкретная компания), как правило, недостаточно известен или понятен инвесторам, то дебютная эмиссия требует предоставления определенных премий в доходности для компенсации риска инвесторов. Это прослеживается, например, на доходности еврооблигаций субъектов федерации в конце 90-х гг.. Например, для Москвы и Санкт-Петербурга займы в мае и июне 1997 г. «стоили» 9,5% годовых, а Нижегородская область, вышедшая на этот рынок чуть позже, сумела добиться купонной ставки в 8,75% годовых.

Интерес к АДР и еврооблигациям обусловлен следующими обстоятельствами:

- Еврооблигации и АДР являются ценными бумагами инвестиционного характера, а проблема привлечения иностранных инвестиций особенно насущна для России.

- Рынок еврооблигаций, наряду с рынком АДР, в настоящее время наиболее крупный и динамично развивающийся сегмент международного фондового рынка. Доля этого сектора составляет более 90%.

В настоящее время совокупная стоимость находящихся в обращении еврооблигаций составляет более 4 трлн дол., а годовая капитализация АДР, обращающихся на биржах США, в 2002 г. составила 550 млрд дол. Доля России в мировом рынке еврооблигаций составляет около 0,5%, а доля в мировом рынке АДР – около 4%.

Сопоставление АДР с еврооблигациями интересно с точки зрения альтернативного характера этих двух ценных бумаг: долевой и долговой соответственно. Диалектика становления еврооблигаций и АДР отражает острое соперничество между двумя континентами: европейским и американским. На сегодняшний день программы ADR реализовали около 40 российских компаний. Расписки 1-го уровня есть у многих нефтяных, энергетических и телекоммуникационных компаний (ЛУКОЙЛ, «Газпром», «Сибнефть», «Мосэнерго», «Ленэнерго», «Уралсвязьинформ»). ADR 2-го уровня – только у «Ростелекома» и «Татнефти», а 3-го – лишь у МТС, «Вымпелкома» и «Вимм-Билль-Данн Продукты питания», «Татнефти», «Ростелекома».

Другим вариантом долевого участия является IPO (Initial public offering) – первая открытая продажа компанией своих акций[11]. Это продажа части компании в обмен на инвестиции. IPO выполняет роль посредника в развитии экономики, что говорит о надежных источниках доходов компаний, стабильных потоках денежных средств и уверенности инвесторов в перспективах роста таких компаний. Инвестор становится совладельцем компании, а доля в ее прибыли должна обеспечить отдачу от инвестиций.

Менее крупным компаниям проще и дешевле выходить на западные рынки капитала за счет долговых инструментов, например кредитных нот (CLN), появившихся на российском рынке недавно. Это не только способ занять деньги, но и не очень обременительная презентация международным инвесторам нового имени. С точки зрения компании- заемщика ноты выглядят просто как кредит международного банка. Банк сразу же реструктурирует выданный кредит в ценные бумаги и выпускает их на рынок.

CLN выпускают средние по величине эмитенты не с самым высоким кредитным рейтингом или вообще без рейтинга. Преимущества кредитных нот: их выпуск гораздо быстрее (1,5–2 мес.) и дешевле готовится, чем выход на рынки с еврооблигациями, отсутствуют жесткие требования к раскрытию информации и обеспечения. Выпуск CLN связан с дебютом компании на рынке публичных заимствований, и у компании появляется реальная возможность определить уровень интереса инвесторов к ее долгам[12].

В эпоху глобализации мировой экономики ни одно государство не может рассчитывать на эффективное развитие, если оно не будет использовать все возможности, предоставляемые международным рынком капитала.

По мере развития рыночных отношений и глобализации международного рынка капитала, встает вопрос интеграции России в мировое финансовое сообщество и выхода предприятий страны на международный рынок ценных бумаг.

Иностранные компании и кредитные учреждения заключают многочисленные сделки с российскими партнерами, в рамках которых значительные кредитные средства направляются на финансирование развития различных отраслей российской экономики.

Рынок ценных бумаг является в современных условиях той сферой, в которой формируются основные финансовые источники экономического роста, концентрируются и распределяются необходимые экономике инвестиционные ресурсы. С помощью ценных бумаг происходит аккумуляция свободных денежных средств внутренних и внешних инвесторов и передача их хозяйствующим субъектам для производительного использования.

2.2. Проблемы и перспективы участия России на международном валютно – финансовом рынке

Рассмотрим возможные перспективы России с точки зрения той доли на мировом рынке капитала, которую она может завоевать в качестве международного финансового центра.

На наш взгляд, зоной тяготения (зоной влияния) этого финансового центра могут стать страны СНГ, а также, при оптимистическом развитии событий, — и некоторые страны Восточной Европы и Ближнего Востока.

Возможная зона влияния российского финансового центра может включать следующие страны:

А. Консервативный вариант: Белоруссия, Казахстан, Молдавия, Узбекистан, Кыргызстан, Таджикистан, Армения, Азербайджан, Монголия.

Б. Оптимистичный вариант: Белоруссия, Казахстан, Молдавия, Узбекистан, Кыргызстан, Таджикистан, Армения, Азербайджан, Монголия, Туркменистан, Грузия, Латвия, Литва, Эстония, Финляндия, Польша, Словакия, Румыния, Болгария, Сербия, Черногория, Албания, Босния и Герцеговина, Хорватия, Македония, Греция, Кипр, Турция, Иран, Сирия, Израиль, Ирак, Ливан.

Вместе с тем необходимо отметить, что ряд стран из перечисленных выше не имеют реальных финансовых и экономических возможностей участвовать в операциях российского финансового центра по причине низкого уровня развития корпоративных отношений и/или низкого уровня накопленного капитала в этих странах. К таким странам следует отнести Таджикистан, Туркменистан, Грузию, Сирию, Ирак[13].

Согласно «Стратегии развития финансового рынка Российской Федерации на период до 2020 года»[14], необходимо решить следующие задачи развития финансового рынка:

- повышение емкости и прозрачности финансового рынка;

- обеспечение эффективности рыночной инфраструктуры;

- формирование благоприятного налогового климата для его участников;

- совершенствование правового регулирования на финансовом рынке.

В рамках решения задачи по повышению емкости и прозрачности российского финансового рынка потребуется:

- внедрение механизмов, обеспечивающих участие многочисленных розничных инвесторов на финансовом рынке и защиту их инвестиций;

- расширение спектра производных финансовых инструментов и укрепление нормативной правовой базы срочного рынка;

- создание возможности для секьюритизации широкого круга активов;

- повышение уровня информированности граждан о возможностях инвестирования сбережений на финансовом рынке.

В рамках решения задачи по обеспечению эффективности инфраструктуры финансового рынка предусматривается:

- унификация регулирования всех сегментов организованного финансового рынка;

- создание нормативно-правовых и организационных условий для возможности консолидации биржевой и расчетно-депозитарной инфраструктуры;

- создание четких правовых рамок осуществления клиринга обязательств, формирования и капитализации клиринговых организаций финансового рынка, а также функционирования института центрального контрагента;

- повышение уровня предоставления услуг по учету прав собственности на ценные бумаги и иные финансовые инструменты.

Обобщая результаты развития рынка, необходимо отметить следующие тенденции и факты:

- данный сегмент рынка развивается на нескольких самых крупных биржевых площадках страны, обладающих серьезным интеллектуальным, финансовым, лоббистским и инфраструктурным потенциалом;

- объемы торговли на рынке имеют четкую тенденцию к увеличению, при этом все большее количество сделок имеет рыночный характер;

- внутренний рынок еврооблигаций привлекает пристальное и конструктивное внимание регулирующих органов;

- существует большой интерес со стороны профессиональных участников к данному рынку, многие из них начали предлагать своим клиентам услуги по допуску на этот рынок.

И хотя львиная доля оборота еврооблигаций, вне всякого сомнения, будет по-прежнему приходиться на внебиржевой международный рынок, внутренний организованный рынок может оказаться востребован для некоторых операций российских профессиональных участников, прежде всего для проведения клиентских операций.

Основными направлениями развития и совершенствования внутреннего биржевого рынка еврооблигаций в ближайшее время будут являться следующие:

- расширение списка ценных бумаг, торгующихся на биржевом рынке, за счет еврооблигаций субъектов РФ и еврооблигаций корпоративных заемщиков;

- внедрение новых типов сделок с евробумагами, расширение спектра инструментов за счет различных производных на еврооблигации, ведение расчетов по сделкам в различных валютах, в том числе и за российские рубли;

- увеличение интереса профессиональных участников рынка к данному сегменту и развитие технологий предоставления своим клиентам-резидентам РФ услуг по доступу на этот рынок.

Целью дальнейших усилий участников рынка и организаторов торговли должно стать создание на российских биржевых площадках полноценного международного сектора ценных бумаг, где, помимо иностранных выпусков российских компаний, участники могли бы проводить операции с ценными бумагами иностранных эмитентов.

Россия может получить значительную выгоду, допустив на свой внутренний рынок ценные бумаги, номинированные в иностранной валюте. Обращение ценных бумаг, выпущенных как иностранными, так и российскими эмитентами, позволит достичь следующих целей:

- увеличить приток прямых инвестиций, поскольку капитал, полученный иностранными компаниями на российском рынке, скорее всего, будет реинвестирован в российскую экономику;

- диверсифицировать активы институциональным инвесторам, что приведет к снижению рисков;

- укреплять доверие иностранных инвесторов к российскому финансовому рынку;

- развивать инфраструктуру российского финансового рынка.

В долгосрочном плане развитие внутреннего организованного рынка ценных бумаг иностранных эмитентов и российских евробумаг будет содействовать интеграции российского финансового рынка в мировой рынок.

Иностранные инвесторы существенно сократили свое присутствие на рынке еврооблигаций во время распродажи в 2014 г., в то время как ралли на рынке в начале 2015 г. было вызвано внутренним фактором - carry trade за счет валютного РЕПО ЦБ РФ. Проблема лишь в том, что объем данных средств конечен - без притока свежей ликвидности рынок ждет коррекция. В зоне риска - банки "третьего эшелона", сегмент строительства и девеломпент, авиакомпании. Однако, компании подошли к текущему кризису более подготовленными по сравнению с 2009 годом. Кроме того, количество дефолтов будет зависеть от оперативности господдержки компаний, вошедших в обновленный список системообразующих предприятий РФ. Кредитные риски в условиях рецессии растут, соответственно - дефолтов избежать не получится. В зоне риска находятся сектора, которые значительно опережали экономику в фазу предыдущего роста - это притупляло бдительность инвесторов, сами компании составляли планы исходя из завышенных ожиданий и т.д.

Использование международного рынка еврооблигаций предоставляет возможности не только по решению текущих вопросов, с которыми сталкиваются подверженные внешнему влиянию государства с открытой экономикой, но и по улучшению национальной инвестиционной позиции в долгосрочной перспективе.

Целью дальнейших усилий участников рынка и организаторов торговли должно стать создание на российских биржевых площадках полноценного международного сектора ценных бумаг, где, помимо иностранных выпусков российских компаний, участники могли бы проводить операции с ценными бумагами иностранных эмитентов.

Россия может получить значительную выгоду, допустив на свой внутренний рынок ценные бумаги, номинированные в иностранной валюте. Обращение ценных бумаг, выпущенных как иностранными, так и российскими эмитентами, позволит достичь следующих целей:

- увеличить приток прямых инвестиций, поскольку капитал, полученный иностранными компаниями на российском рынке, скорее всего, будет реинвестирован в российскую экономику;

- диверсифицировать активы институциональным инвесторам, что приведет к снижению рисков;

- укреплять доверие иностранных инвесторов к российскому финансовому рынку;

- развивать инфраструктуру российского финансового рынка.

В долгосрочном плане развитие внутреннего организованного рынка ценных бумаг иностранных эмитентов и российских евробумаг будет содействовать интеграции российского финансового рынка в мировой рынок.

Заключение

Таким образом, на основании вышеизложенного можно сделать следующие выводы:

1. На современном этапе развития мировой финансовый рынок, характеризующийся ростом масштабов операций, количества участников, появлением новых финансовых инструментов и т.п., является источником значительных по объему финансовых ресурсов. В условиях недостаточной развитости внутренних финансовых рынков в странах, осуществляющих рыночные трансформации, привлечение средств на мировом финансовом рынке приобретает особое значение.

2. Объем глобального рынка долговых ценных бумаг вырос до $100 трлн по состоянию на середину 2014г. - по сравнению с $70 трлн в середине 2007г. Крупнейшим эмитентом долговых обязательств является государственный сектор (включая региональные и муниципальные администрации), что неудивительно при росте бюджетных расходов во время и после мирового финансового кризиса.

Львиную долю глобального рынка суверенных облигаций составляют казначейские облигации США - самый ликвидный и системно значимый инструмент долговых рынков. На сегодняшний день, по данным Минфина США, в рыночном обращении находятся казначейские бумаги на $12,5 трлн.

3. Одним из основных источников долгосрочных финансовых ресурсов на мировом финансовом рынке является рынок еврооблигаций, объем которого на сегодня составляет около 2/3 объема рынка ссудных капиталов. По критическим признакам еврооблигации - это долговые ценные бумаги, размещаемые с помощью международного синдиката андеррайтеров за пределами страны заемщика среди инвесторов из разных стран, их обращение не подвергается законодательному регулированию со стороны какой-то отдельной страны.

4. Еврооблигации за незначительный промежуток времени получили широкое распространение в мире благодаря многочисленным преимуществам, основные из которых: большая емкость рынка; значительное количество участников рынка; низкий уровень ставок; отсутствие государственного регулирования и налогообложения; возможность выбора валюты и диверсификации портфелей ценных бумаг и т.

5. Особенность рынка еврооблигаций заключается в том, что, он отличается большим разнообразием инструментов. На этом рынке обращаются самые разные по своей конструкции долговые ценные бумаги, соответствующие потребностям заемщиков. Благодаря своим преимуществам еврооблигации широко используются в качестве одного из способов привлечения ссудного капитала на внешних рынках различными категориями заемщиков.

5. Использование международного рынка еврооблигаций предоставляет возможности не только для решения текущих вопросов, с которыми сталкиваются подверженные внешнему влиянию государства с открытой экономикой, но и по улучшению национальной инвестиционной позиции в долгосрочной перспективе.

6. Целью дальнейших усилий участников рынка и организаторов торговли должно стать создание на российских биржевых площадках полноценного международного сектора ценных бумаг, где, участники могли бы проводить операции с ценными бумагами иностранных эмитентов.

7. В долгосрочном плане развитие внутреннего организованного рынка ценных бумаг иностранных эмитентов и российских евробумаг будет содействовать интеграции российского финансового рынка в мировой рынок.

Список используемой литературы

- Федеральный закон №39-ФЗ от 22.04.1996 «О рынке ценных бумаг»

- Закон РФ от 20 февраля 1992 г. N 2383-I "О товарных биржах и биржевой торговле"

- Распоряжение Правительства Российской Федерации №2043-р от 29.12.2012 «О стратегии развития финансового рынка Российской Федерации на период до 2020 года»

- Алексеев М.И. Рынок ценных бумаг. – М: Финансы и статистика, 2017.

- Базовый курс по рынку ценных бумаг/О.И. Ломтатидзе, М.И. Львова и др. – М.: КНОРУС, 2014

- Батяева Т.А., Столяров И.И. Рынок ценных бумаг. – М.: ИНФРА-М, 2016

- Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов. – М.: НТО им. акад. Вавилова С.Н., 2013

- Давиденко Л.П., Еремин Б.А., Никифорова В.Д. Очерки становления фондового рынка в Санкт-Петербурге. – СПб.: Изд-во СПбГУЭФ, 2003

- Дегтярева О.И. Биржевое дело. – М.: ИНФРА-М, 2014

- Киселевич Ю.В. Проблемы развития фондового рынка РФ в современных условиях. – Тула, 2013

- Козловская Э. А., Кочергин Е. И. Финансовый рынок ценных бумаг. – СПб.: СПбГТУ. - 2016

- Макарова С. А. Рынок ценных бумаг и биржевое дело. Часть I. Рынок ценных бумаг: Конспект лекций. – СПб.: Специальная литература, 2013

- Миркин Я.М. Ценные бумаги и фондовый рынок: профессиональный курс в Финансовой академии при Правительстве РФ. – М., 2014

- Никифорова В., Макарова В., Волкова Е. IPO – путь к биржевому рынку. – СПб: Питер, 2012

- Никифорова В.Д.Рынок ценных бумаг. – СПб.: СПбГУЭФ, 2014

- Никифорова, ВД. Рынок ценных бумаг: учеб. пособие / В.Д. Никифорова. – СПб.: С.-Петерб. гос. ун-т экономики и финансов, 2013. – 160 с.

- Носкова Е. Российскому фондовому рынку не хватает внутреннего спроса//Российская бизнес-газета. – 2012. - №11 (20.03.2012)

- Обзор финансового рынка. Годовой обзор за 2013 год. – М.: Департамент исследований и информации банка России, 2013

- Обзор финансового рынка. Годовой обзор за 2014 год. – М.: Департамент исследований и информации банка России, 2014

- Ребченко Н.С. Рынок ценных бумаг и его формирование в России. – СПб: Питер, 2012

- Российский фондовый рынок и создание международного валютно-финансового центра. – М.: НАУФОР, 2013

- Рубцов Б.Б. Современные фондовые рынки. – М.: Альпина Бизнес Букс, 2007

- Рынок ценных бумаг/ Лялин В.А., Воробьёв П.В. – М.: ТК Велби. Проспект, 2012

- Рынок ценных бумаг/Под ред. В.А. Галанова, А.И. Басова. – М.: Финансы и статистика, 2006

- Рынок ценных бумаг/Под ред. Е.Ф. Жукова. – М.: ЮНИТИ-ДАНА, 2011

- Саркисянц, А.Г. Международный рынок капиталов: современные тенденции и перспективы [Электронный ресурс] / А. Г. Саркисянц // Рынок ценых бумаг. – 2014. – № 15.

- Стародубцева Е.Б. Рынок ценных бумаг. – М.: ФОРУМ, ИНФРА-М, 2006

- Хаертфельдер М., Лозовская Е., Хануш Е. Фундаментальный и технический анализ рынка ценных бумаг. – СПб.: Питер, 2005

- Bank for International Settlements [ Электронный ресурс ]. – Режим доступа : http://www.bis.org

- European Bank for Reconstruction and Development [ Электронный ресурс ]. – Режим доступа : http://www.ebrd.com

- International Monetary Fund [Электронный ресурс]. – Режим доступа: http :// www.imf.org

- Organisation for Economic Cooperation and Development [ Электронный ресурс]. – Режим доступа : http://www.oecd.org

- World Bank [Электронный ресурс]. – Режим доступа: http:// www.worldbank.org

- Васильев С.А. Перспективы развития финансовых рынков в России// http://www.nccg.ru/site.xp/053053057124053056051.html

- Гаген А. IPO в России. Перспективы развития рынка// http://www.financial-lawyer.ru/topicbox/akcii/149-562.html

- Методика формирования рейтинга организаторов еврооблигаций // Cbonds. Financial information [Electronic resource]. – 2014.

- Министерство финансов Российской Федерации - htpp://www.minfin.ru

- Пичугов В.А. Проблемы развития фондового рынка в России//Финансовая аналитика: проблемы и решения. – 2014. - №8 http://www.council.gov.ru/senators/pichugovva/pub/item779.html

- Российский рынок акций в цифрах// http://superinvestor.ru/archives/7620

- Рэнкинг инвестиционных банков по еврооблигациям EM, 2013 // Cbonds. Financial information [Electronic resource].

- Фондовый рынок РФ// http://www.ma-com.ru/fondovyj-rynok-rf.htm

- Центральный банк Российской Федерации//htpp://www.cbr.ru

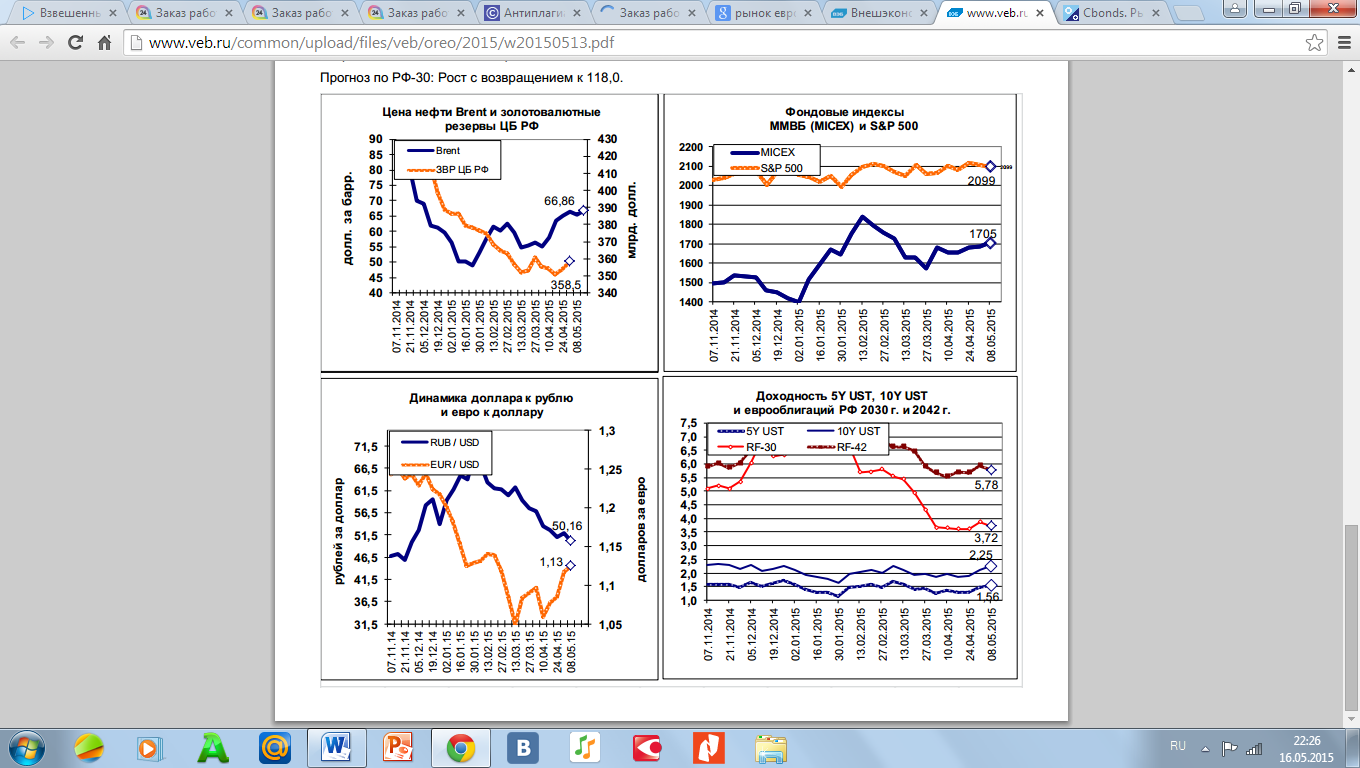

Приложение 1

Данные о рынке еврооблигаций

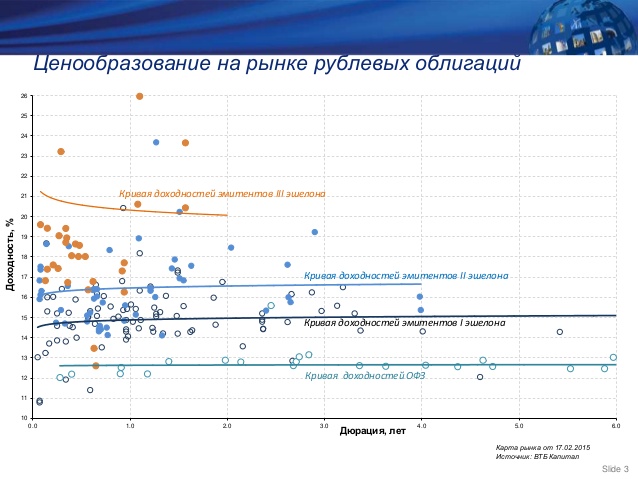

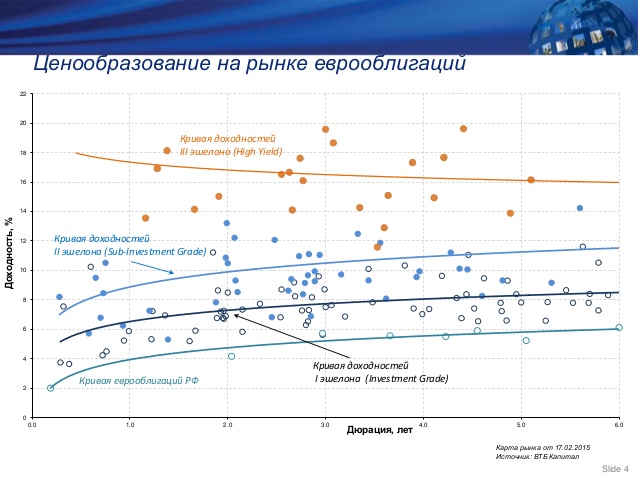

Приложение 2

Ценообразование на рынке рублевых облигаций и еврооблигаций

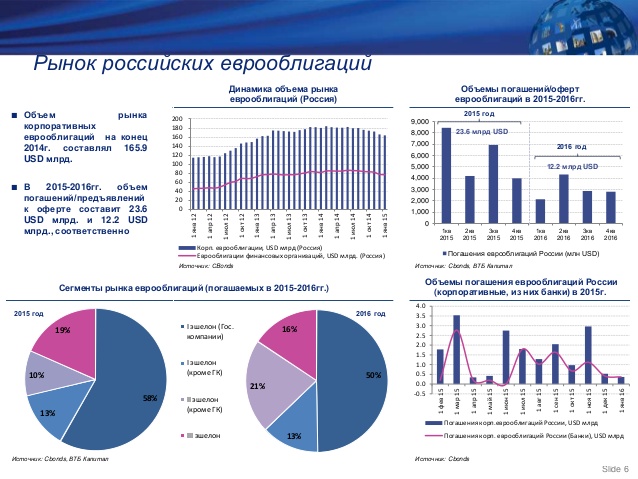

Приложение 3

Рынок российских еврооблигаций

Приложение 4

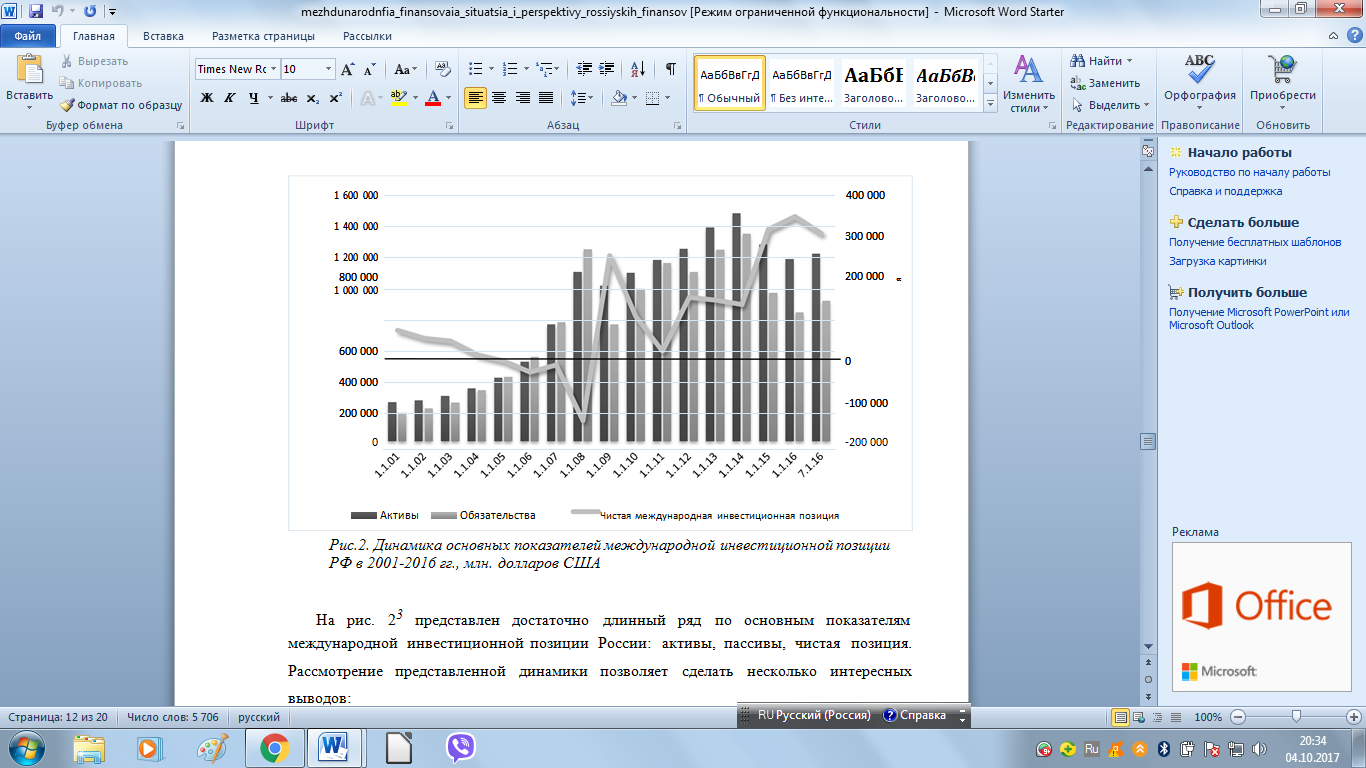

Динамика основных показателей международной инвестиционной позиции РФ в 2001-2016 гг., млн. долларов США

-

Макарова С. А. Рынок ценных бумаг и биржевое дело. Часть I. Рынок ценных бумаг: Конспект лекций. – СПб.: Специальная литература, 2013. ↑

-

Стародубцева Е.Б. Рынок ценных бумаг. – М.: ФОРУМ, ИНФРА-М, 2017 ↑

-

Международные финансовые рынки и международные финансовые институты: Учебное пособие/ Моисеев С.Р. М.: МФПА 2016. – 245 с. ↑

-

Стародубцева Е.Б. Рынок ценных бумаг. – М.: ФОРУМ, ИНФРА-М, 2012 ↑

-

Международные финансовые рынки и международные финансовые институты: Учебное пособие/ Моисеев С.Р. М.: МФПА 2010. – 245 с. ↑

-

Киселевич Ю.В. Проблемы развития фондового рынка РФ в современных условиях. – Тула, 2013 ↑

-

Рэнкинг инвестиционных банков по еврооблигациям EM, 2016 // Cbonds. Financial information [Electronic resource] ↑

-

Рэнкинг инвестиционных банков по еврооблигациям EM, 2016 // Cbonds. Financial information [Electronic resource] ↑

-

Рэнкинг инвестиционных банков по еврооблигациям EM, 2016 // Cbonds. Financial information [Electronic resource] ↑

-

Рэнкинг инвестиционных банков по еврооблигациям EM, 2016 // Cbonds. Financial information [Electronic resource] ↑

-

Рэнкинг инвестиционных банков по еврооблигациям EM, 2016 // Cbonds. Financial information [Electronic resource] ↑

-

Рэнкинг инвестиционных банков по еврооблигациям EM, 2016 // Cbonds. Financial information [Electronic resource] ↑

-

Российский фондовый рынок и создание международного финансового центра. – М.: НАУФОР, 2013. – С. 192 ↑

-

Распоряжение Правительства Российской Федерации от 29 декабря 2008 г. №2043-р// http://www.rg.ru/2013/01/27/strategiya-dok.html ↑

- "Понятие, признаки и правовое регулирование банкротства"

- Виды Юридических лиц (Понятие и признаки юридического лица. Правовая природа юридического лица)

- Корпоративная культура: понятие и сущность

- Интеллектуальная собственность (Сущность интеллектуальной собственности)

- Система источников предпринимательского права (Понятие «источник предпринимательского права»)

- Налог на доходы физических лиц (Основные понятия, используемые в сфере обложения НДФЛ)

- Технология и организация клубного сервиса (Понятие и особенности клубного отдыха на современном этапе)

- Роль мотивации в поведении организации(ООО «Bao Mochi» )

- Методы кодирования данных (Метод кодирования Хаффмана)

- Методы кодирования данных (Кодирование чисел)

- Разработка регламента выполнения процесса «Управление документооборотом» (Описание предметной области: постановка задачи)

- Шекспиризмы вчера и сегодня (История вхождения наследия Шекспира в российскую словесность)