Россия на международном валютно – финансовом рынке

Содержание:

Введение

Актуальность темы исследования. Волатильность мировых финансовых рынков, неопределенность развития валютной системы, а также сокращение темпов экономического развития стран вызывают необходимость изменений в международной валютно-финансовой системе, поэтому все большую актуальность приобретает поиск возможностей укрепления рубля на мировой финансовой арене. Изменения уровня влияния отдельных стран на мировых рынках производства и капитала, расширение масштабов внешнеэкономической деятельности повышают взаимозависимость валютных курсов и резервных валют, что создает предпосылки для изменения международной валютно-финансовой системы.

В рамках новых подходов к регулированию устойчивости международной валютно-финансовой системы, важно усиление сотрудничества между странами, а также повышение их взаимодействия, нацеленного на повышение стабильности отдельных валют. Международные валютные отношения и стабильность национальной валюты служат показателем значимости валюты страны в мировой валютной системе. Обоснованное использование инструментов влияния на международные валютно-финансовые отношения позволяет отдельным странам повышать значимость национальной валюты в мире.

Для России все большую актуальность приобретает выстраивание финансово-экономических отношений, нацеленных на повышение значимости рубля в мировой валютной системе, что обуславливает возможность расширения зоны влияния национальной валюты.

Цель работы: исследовать положение России на международном валютно-финансовом рынке.

Задачи:

- Изучить сущность международного валютно-финансового рынка.

- Определить структуру и функции международного валютно-финансового рынка.

- Осуществить анализ динамики международного валютно-финансового рынка.

- Выявить внешние факторы развития валютно-финансового рынка России.

- Исследовать Россию как заемщика и кредитора на международном валютно-финансовом рынке.

- Определить перспективы развития России на международном валютно-финансовом рынке.

- Отразить совершенствование заемной политики России.

Объект исследования: международный валютно-финансовый рынок.

Предмет исследования: участие России в международных валютно-финансовых отношениях.

Информационную основу исследования составили официальные данные Министерства финансов Российской Федерации, Московской Биржи, Федеральной службы государственной статистики, Центрального Банка Российской Федерации. Данные источники являются надежными, так как представляют собой официальные сайты министерств, ведомства и холдинга Российской Федерации.

Степень научной разработанности темы исследования.

Сущности, структуре и функциям международного валютно-финансового рынка посвящены труды А.П. Беницевич, Т.Д. Валовой, И.А. Иваненко, А.К. Ляменкова, М.С. Мастепановой, Э.Ф. Меметовой, О.Н. Углицких, Е.А. Ягуповой.

Положение России на международном валютно-финансовом рынке исследовано в работах М.П. Агалакова, А.Ю. Аджиевой, О.Г. Алексеевой, З.Н. Ашурбековой, М.И. Белецкой, В.А. Боровковой, В.П. Заралиди, Д.Р. Камалетдиновой, В.В. Клейман, А.О. Плужниковой, О.Ю. Соколовой, Е.В. Титовой.

Охарактеризованная литература была использована при написании курсовой работы, так как она наиболее полно отражает тему исследования, издана имеющими положительную репутацию издательствами, университетами за период с 2016 по 2019 гг.

Теоретической основой исследования послужили труды отечественных и зарубежных ученых, материалы периодической печати, аналитические и обзорные разработки, справочные материалы, посвященные теме исследования.

В ходе написания работы использовались как общенаучные, так и специальные методы исследования: теоретический анализ литературы, конкретизация, обобщение, классификация, диалектический, аналитический, системный, функциональный, комплексно-факторный, сравнительный, экономический, статистический, прогнозирование.

Структура работы. Курсовая работа состоит из введения, трех глав, заключения, списка использованных источников.

Глава 1. Валютно-финансовый рынок: сущность и особенности

1.1. Сущность международного валютно-финансового рынка

Валютно-финансовый рынок является основной сферой взаимодействия субъектов валютных отношений и одной из главных форм обеспечения мировых хозяйственных связей осуществления международных инвестиций и торговли.

Операции с валютными ценностями и расчеты в иностранной валюте занимают ведущее место в банковском бизнесе. На современном этапе развития банки обслуживают не только экспортеров и импортеров, но и огромные международные потоки капиталов, выступают непосредственными участниками сделок на внутреннем и внешнем валютно-финансовых рынках. Это в свою очередь обеспечивает укрепление рыночных преобразований в национальной экономике, воздействуя на все аспекты жизни общества.

Несмотря на длительное существование валютно-финансовых рынков, которые берут свое начало со времен Античности, когда начали развиваться валютно-обменные операции, не существует единого толкования данного понятия [22, с. 119]. Приведем определения различных ученых данного термина:

- По мнению А.П. Беницевич, «валютно-финансовый рынок – это система экономических отношений, возникающих при осуществлении операций по купле-продаже иностранной валюты по курсу, который формируется на основе спроса и предложения» [9, с. 160].

- Е.В. Стрельников указывает, что «валютно-финансовый рынок – это сфера экономических отношений, которые проявляются в осуществлении операций по купле-продаже иностранной валюты и размещении временно свободных валютных средств, а также операций по инвестированию валютного капитала» [35, с. 197].

- В.А. Антонов приводит следующее определение: «валютно-финансовый рынок – это институциональный механизм (совокупность учреждений и организаций – банков, валютных бирж, других финансовых институтов), обеспечивающих развитие валютных рыночных механизмов» [4, с. 26].

- Как отмечает И.А. Иваненко, «валютно-финансовый рынок – это механизм, с помощью которого устанавливаются правовые и экономические взаимоотношения между потребителями и продавцами валют» [18, с. 182].

- По мнению Л.Н. Красавиной, П.В. Алексеева, В.Я. Пищик, «валютно-финансовый рынок – это сектор денежного рынка, на котором уравновешиваются спрос и предложение на такой специальный товар, как валюта; совокупность специальных институтов и механизмов, которые во взаимодействии обеспечивают возможность свободно продавать и покупать валюту» [21, с. 105].

- Н.А. Бабурина указывает следующее определение: «валютно-финансовый рынок – система экономических и правовых отношений между потребителями, продавцами валюты и государством по поводу купли-продажи иностранных валют, банковских металлов, платежных документов и ценных бумаг в иностранных валютах, а также осуществление кредитно-депозитных и прочих операций с валютой» [6, с. 39].

Принимая во внимание приведенные толкования, сформулированные отечественными учеными, предлагаем собственное определение исследуемого понятия: валютно-финансовый рынок – это экономическое пространство, на котором покупатели и продавцы валютных ценностей покупают и продают их за установленную под действием спроса и предложения цену.

Понятие валютно-финансового рынка как экономической категории стоит рядом вместе с другими видами рынков, но его спецификой является объект торговли, а именно валюта и платежные документы, выраженные в иностранной валюте, а также цена, которая выражена по обменному курсу, который складывается под влиянием спроса и предложения на ту или иную валюту.

С технической точки зрения, как отмечает М.С. Мастепанова, «международный валютно-финансовый рынок – это совокупность коммуникационных систем, объединяющих между собой банки разных стран, осуществляющих международные расчеты и другие валютные операции» [23, с. 116].

В зависимости от объемов торговли и сферы распространения валютных операций валютно-финансовый рынок также можно разделить на внутренний и международный.

Сущность и значение международного валютно-финансового рынка находит свое непосредственное отражение в его функциях, основными из которых являются:

– минимизация риска, связанного с колебанием обменных курсов иностранных валют, путем формирования соответствующих механизмов для распределения этого риска между различными субъектами рынка;

– своевременное осуществление международных расчетов через обмен валют разных стран и перевода средств через международные платежные операции банковских учреждений [8, с. 153];

– диверсификация валютных резервов предприятий, банков, государства путем своевременного обмена одних валют на другие и формирования портфеля валютных вложений из самых устойчивых валют;

– получение прибыли участниками рынка в виде разницы, которая возникает при обмене иностранных валют вследствие колебания обменных курсов;

– обеспечение возможности реализации валютной политики, направленной на государственное регулирование экономических процессов на национальном уровне, а также согласование соответствующих регулятивных мер в рамках мирового хозяйства [11, с. 42].

Поскольку объектом купли-продажи на международном валютно-финансовом рынке являются валютные ценности, то были выделены такие функции, как формирование валютных курсов на иностранную валюту и банковские металлы под действием спроса и предложения, аккумулирование временно свободных денежных средств субъектов, имеющих их избыток, осуществление инвестиций путем открытия валютных счетов и проведения с их помощью торгов с целью получения дохода [33, с. 98].

Важную роль среди экономических методов регулирования внешнеэкономической деятельности играют валютные ограничения, которые направлены на расширение или получения развития внешнеэкономических связей страны. Валютные ограничения охватывают сферу внешней торговли, движение капиталов и кредитов, перевод прибылей, налоговых и других платежей. В области внешней торговли валютные ограничения считают косвенным фактором сдерживания импорта, поскольку использование валюты на закупку иностранных товаров разрешается только после получения на это специального разрешения.

Как указывают Т.Д. Валовая, В.Я. Пищик, М.А. Портной, регулирование привлечения и вывоза капитала в целом направлено на повышение эффективности иностранного инвестирования в экономику страны [12, с. 240].

Целью валютного регулирования является поддержание экономической стабильности и образования надежного фундамента для развития международных экономических отношений путем воздействия на валютный курс и на валютно-обменные операции.

Ключевыми факторами, определяющими уровень и динамику результирующих переменных, то есть национальной и иностранной валют, их оборачиваемости и курсов купли-продажи, по мнению Э.Р. Самедовой, П.И. Аббасова, является соотношение реального экспорта и реального импорта. Оно выражает количество физического объема экспорта, приходящегося на единицу физического объема импорта [32, с. 545].

Если коэффициент предложения экспорта больше единицы, то цена единицы экспорта относительно низкая на рынках государства и за рубежом, в то же время курс рубля к валюте относительно высок.

Если меньше единицы, то цена единицы товаров относительно высока, а курс рубля низкий и валюты высок. Это означает, что на единицу российского экспорта получаем больше единицы зарубежного импорта с низкой ценой его единицы. Относительную цену продуктов, произведенных в двух странах, называют реальным обменным курсом [13, с. 192].

Товары экспорта и импорта обмениваются на валюту, а валюта на рубль. Экспортер за вырученную от экспорта валюту у банковского посредника покупает рубли за валюту, а посредник продает импортеру и населению валюту за рубль.

Отношение объема и динамики во времени валюты экспортера к объему и динамики рубля посредника позволяет определять уровень и динамику курса рубля к валюте [40, с. 440].

Отсюда отношение:

Cj = cE, (1)

где Cj – коэффициент предложения валюты на валютном сегменте рынка и выражает индекс изменения курса рубля к валюте;

cE > 1,00 – происходит ревальвация рубля и девальвация валюты;

cE < 1,00 – осуществляется девальвация рубля и ревальвация валюты.

Обратное отношение:

СЕ = cj, (2)

где cj – коэффициент спроса на валюту на валютном сегменте рынка и выражает изменение курса валюты к рублю;

cj > 1,00 – происходит ревальвация валюты и девальвация рубля;

cj < 1,00 – осуществляется ревальвация рубля и девальвация валюты [24, с. 111].

Таким образом, валютный курс – это цена производимых и взаимно экспортируемых товаров двух стран. Она является обратной количеству производимого и экспортируемого товара, поэтому его уровень и динамика зависят от количества производимого и экспортируемого товара [16, с. 52].

Благоприятная ценовая динамика на внешних рынках, рост внешнеторгового оборота, накопления внешних активов и сокращение внешних обязательств создают объективные предпосылки для ревальвации национальной денежной единицы [38, с. 206].

Исходя из вышеизложенного, необходимо отметить, что на данный момент именно развитие валютно-финансовых рынков является одним из ключевых факторов эффективного функционирования мировой экономики и международной торговли. В условиях глобализации экономических процессов скорость и эффективность международных расчетов, которые осуществляются на основе своевременного обмена иностранных валют, являются необходимой основой международного оборота товаров, услуг, работ и капиталов.

1.2. Структура и функции международного валютно-финансового рынка

Международные валютно-кредитные и финансовые отношения – это сегмент международных экономических отношений, которые не только связывают экономические системы различных государств, но опосредуют взаимоотношения юридических и физических лиц различных стран. Эти отношения включают перемещение национальных валют, капитала, а также имущества между странами на возвратной и безвозвратной, возмездной и безвозмездной основах.

Начало становления международных финансов было связано с развитием международной торговли и возникновением валютных (денежных) отношений [17, с. 89]. Дальнейшее расширение международной торговли потребовало развития кредитных отношений. Начальный этап характеризовался созданием системы международных расчетов, а в дальнейшем – мировой валютно-кредитной системы.

Традиционный взгляд на структуру международного валютно-финансового рынка включает следующие элементы:

– мировой рынок ссудных капиталов и международные фондовые рынки;

– специализированные международные рынки (рынки прямых иностранных инвестиций, рынок специализированных полисов и пенсионных счетов);

– золотовалютные резервы стран, золотовалютный рынок;

– международная финансовая помощь [37, с. 790].

Важнейшим индикатором процессов, протекающих на международном валютно-финансовом рынке, являются цены. Динамика мировых цен финансовых активов – основа для принятия решений в процессе осуществления международного финансового менеджмента.

К основным секторам международного валютно-финансового рынка относятся валютный, кредитный, фондовый, инвестиционный и страховой. Однако быстрое развитие финансовых инноваций и присутствие во всех секторах производных финансовых инструментов приводят к размыванию границ между ними, все большему взаимопроникновению и формированию единого глобального финансового рынка.

Для глобального финансового рынка характерны:

– международные масштабы совершения операций;

– непрерывность в течение суток процессов инвестирования, кредитования, торговли валютой, ценными бумагами;

– доступность рынка для инвесторов и заемщиков в любой точке земного шара;

– использование электронных сетей [39, с. 275].

Функциями международного валютно-финансового рынка являются:

- Ценообразующая – объективность определения цен напрямую связана с общим уровнем развития национального рынка ценных бумаг, его открытостью и степенью проработанности законодательной базы [22, с. 121].

- Коммерческая – получение прибыли от операций на данном рынке [9, с. 161].

- Информационная – информация об объектах и участниках торговли финансовыми активами, которую рынок производит и распространяет, базируется на отчетах организаторов торговли, брокеров, дилеров, эмитентов, на котировках курсов валюты и ценных бумаг, на данных специальных аналитических исследований и т.п. Различного рода цифровой материал, связанный с операциями по купле-продаже финансовых активов, играет важную роль не только для рынка ценных бумаг, но и для рыночной экономики в целом. Собранная информация об объектах торговли обрабатывается с помощью графических, фундаментальных, статистических методов. На основе анализа выявляются и прогнозируются данные о состоянии и развитии рынков, его закономерностях, доминирующих тенденциях, доходности и эффективности операций и т.д. Высокая информационная прозрачность и открытость являются важными показателями уровня развития финансового рынка, поскольку они способствуют уменьшению таких негативных явлений, как манипуляции и инсайдерские сделки. В условиях глобализации рынка большое значение приобретает распространение международной информации об инвестиционных возможностях, существующих в мире, так как это способствует наиболее эффективному распределению мировых инвестиционных ресурсов [16, с. 314].

- Инвестиционная – перевод сбережений, прежде всего населения, из непроизводительной формы в инвестиционные ресурсы. Эта функция заключается в возможности вложения участниками рынка свободных денежных средств в ценные бумаги, реализации соответствующих инвестиционных стратегий. Обеспечивая отток денежных средств на инвестиционные цели, рынок ценных бумаг в итоге способствует нормализации пропорций потребления и накопления, снижению инфляции, стабилизации финансово-экономической ситуации в стране [4, с. 420]. В странах с развитыми рыночными отношениями у инвесторов есть широкий выбор финансовых инструментов, позволяющий осуществлять любую выбранную инвестиционную стратегию.

- Платежная – c помощью таких ценных бумаг, как векселя и чеки, возможно осуществление платежей между субъектами рыночных отношений. Это позволяет в отсутствие наличных денежных средств производить расчеты и не прерывать экономические процессы [13, с. 193].

- Перераспределительная – перераспределение денежных средств между отраслями и сферами рыночной деятельности.

- Страхование – снижение ценовых, финансовых и инвестиционных рисков (хеджирование при помощи производных финансовых инструментов).

- Регулирующая – рынок создает правила торговли и участия в ней, порядок разрешения споров между участниками, устанавливает приоритеты, определяет органы контроля и управления и т.д. [24, с. 111].

По своей институциональной структуре международный валютно-финансовый рынок представляет собой совокупность различных кредитно-финансовых институтов, через которые перемещается капитал в мировой экономике. К ним относятся: транснациональные корпорации и банки, фондовые биржи, государственные агентства, различные финансовые посредники (брокерско-дилерские организации), банковские и небанковские учреждения (страховые компании, пенсионные фонды) [37, с. 791].

Таким образом, интенсивное развитие системы электронной связи сделало валютно-финансовый рынок глобальным, то есть таким, который функционирует 24 часа в сутки и охватывает все регионы мира. Одной из основных функций государственного регулирования международного валютно-финансового рынка является достижение ценовой стабильности с помощью таргетирования инфляции. Инфляционное таргетирование является основной целью монетарной политики, результатом которого является достижение и поддержание низкого уровня инфляции.

Глава 2. Позиции России на международном валютно-финансовом рынке

2.1. Анализ динамики международного валютно-финансового рынка

В настоящее время на международном валютно-финансовом рынке сосредоточены основные тенденции поступательного экономического и социального развития, как отдельных стран, так и мирового сообщества в целом.

Около 90% операций на международном валютно-финансовом рынке приходится на развитые страны и только 10% – на развивающиеся. Основные страны – экспортеры капитала – США, Япония, Германия, Китай, Швейцария; главные страны – импортеры капитала – США, Великобритания, Австралия, Испания [30, с. 388].

В Европе развитый валютно-финансовый рынок распространен относительно одинаково через географическую зону: из Испании на юго-западе, через Северную Европу и в Скандинавию. Для Европы характерно обширное присутствие восточноевропейских, бывших советских рынков.

США имеют единственный развитый валютно-финансовый рынок в Северной и Центральной Америке без установленных рынков в регионе. США – доминирующий игрок в этом регионе.

В Азии, Австралии, Южной Корее сформированы валютно-финансовые рынки [14, с. 209].

Китай на международном валютно-финансовом рынке выступает основным кредитором.

На Ближнем Востоке, в Африке и в Южной Америке отсутствуют устойчиво-развитые валютно-финансовые рынки [6, с. 100].

В таблице 1 отражена степень развитости международного валютно-финансового рынка.

Таблица 1

Степень развитости международного валютно-финансового рынка

|

Степень/континенты |

Северная и Центральная Америка |

Южная Америка |

Европа |

Ближний Восток и Африка |

|

Зрелый |

США |

- |

Бельгия, Германия, Франция, Ирландия, Нидерланды Норвегия, Испания, Швейцария, Великобритания |

- |

|

Устойчивый |

- |

Чили |

Италия, Люксембург, Португалия, Словацкая республика, Грузия, Исландия, Хорватия, Кипр, Эстония, Австрия |

Южная Африка |

|

Развитие |

Сальвадор, Коста-Рика, Ямайка, Мексика |

Бразилия, Перу, Уругвай |

Греция, РФ, Казахстан, Турция, Украина |

Бахрейн, Катар |

|

Появление |

Доминиканская Республика |

Аргентина, Колумбия, Гватемала, Парагвай |

Азербайджан |

Египет, Нигерия, Ливан |

Источник: Дехтярева Д.В., Аджиева А.Ю. Сущность современного валютного рынка // Аллея науки. – 2018. – Т. 5. – № 4 (20). – С. 194.

Зрелый валютно-финансовый рынок в США и в следующих странах Европы: Бельгия, Германия, Франция, Ирландия, Нидерланды Норвегия, Испания, Швейцария, Великобритания. Устойчивый валютно-финансовый рынок характерен для Чили, а также таких стран Европы, как Италия, Люксембург, Португалия, Словацкая республика, Грузия, Исландия, Хорватия, Кипр, Эстония, Австрия. В стадии развития находится валютно-финансовый рынок в Сальвадоре, Коста-Рике, Мексике, Бразилии, Перу, Уругвае, Греции, Российской Федерации, Казахстане, Турции, Украине, Бахрейне, Катаре. Сравнительно недавно появился валютно-финансовый рынок в Доминиканской Республике, Аргентине, Колумбии, Гватемале, Парагвае, Азербайджане, Египте, Нигерии, Ливане [13, с. 195].

Далее приведем усредненные показатели кредитования на международном валютно-финансовом рынке по основным географическим центрам (таблица 2).

Таблица 2

Показатели кредитования на международном валютно-финансовом рынке по основным географическим центрам за 2018 г.

|

Китай |

Индия |

Германия |

Нигерия |

США |

|

|

Неоплаченный внутренний государственный долг к ВВП, % |

15,37 |

19,18 |

49,33 |

- |

79,57 |

|

Неоплаченный внутренний частный долг к ВВП, % |

29,75 |

5,03 |

27,81 |

- |

97,12 |

|

Неоплаченный международный государственный долг к ВВП, % |

0,11 |

0,92 |

3,39 |

0,18 |

0,03 |

|

Неоплаченный международный частный долг к ВВП, % |

1,53 |

9,14 |

55,22 |

0,27 |

19,76 |

|

Объем выпуска корпоративной облигации к ВВП, % |

3,08 |

19,18 |

6,41 |

0,07 |

4,16 |

|

Средний уровень корпоративной облигации, годы |

5,26 |

5,03 |

49,33 |

4,35 |

10,60 |

Источник: Официальный сайт дилингового центра «Альпари». URL: https://alpari.com (дата обращения: 21.06.2019).

Таким образом, лидерами по объему кредитных средств являются США и Германия, а наименьшая доля кредитных средств присуща Африке.

Далее охарактеризуем европейский валютно-финансовый рынок. В настоящее время после периода спада он показывает восстановление. Объем выданных потребительских кредитов в Европейском Союзе составляет

€1 млрд 124 млн в 2018 г. В целом средний остаток средств на душу населения составляет €2,200. Оживление рынка чередуется с противоположными тенденциями – высокий уровень просроченных выплат приходится на Великобританию (€329 млрд), Германию (€225 млрд) и Францию (€153 млрд) [33, с. 98].

Рост рынка обусловлен двумя факторами: общей нормализацией экономического климата и банковских групп в частности, а также увеличение спроса на потребительские кредиты.

Сегмент финансирования – кредитование транспортных средств – является самым стабильным, так как на выгоде из роста в автомобильном секторе преуспел лизинг.

Страны Средиземноморья восстанавливаются после кризиса суверенного долга, остаток средств снизился в девяти странах Европейского Союза [30, с. 390].

Однако, несмотря на общее изменение международного валютно-финансового рынка, существуют значительные различия между регионами и странами:

– страны, для которых характерны значительные структурные изменения после кризиса суверенного долга все еще не восстановились: частично восстановились Испания, Италия и Португалия;

– продолжается стагнация валютно-финансового рынка в Ирландии и Греции;

– некоторые развитые рынки по-прежнему находятся в нисходящем тренде (Нидерланды, Австрия) или пребывают в неизменном состоянии (Германия, Бельгия).

Подытоживая, необходимо отметить усиление тенденции развития международного валютно-финансового рынка, основным фактором влияния на данный рынок является состояние реального сектора экономики.

2.2. Внешние факторы развития валютно-финансового рынка России

Особенностью российского валютно-финансового рынка является тот факт, что главные его участники – это банки, поэтому, в основном, он является межбанковским. Это может быть следствием, в том числе, проблем с законодательным регулированием данного рынка, которые могут отталкивать более мелких участников от вхождения на него.

Основными факторами роста (снижения) курса рубля, как одного из главных индикаторов состояния российского валютно-финансового рынка, являются:

- Стоимость нефтяных продуктов (несмотря на попытки диверсификации экономики посредством стимулирования национального производства, этот пункт остается актуален для отечественной экономики, как и раньше). Прогноз по данному пункту сохраняется положительный, так как договоренности со странами ОПЕК по поводу ограничения добычи нефти достигнуты и продлены, что означает некоторую стабилизацию на рынке нефти в среднесрочной перспективе [20, с. 85].

- Активность со стороны зарубежных инвесторов (объем иностранных инвестиций в экономику является очень важным фактором, который способствует ее развитию). В ближайшее время потоки иностранного капитала, которые оказывают рублю очень существенную поддержку, закончатся. Основными причинами этого названы расширение экономических санкций, низкая цена на нефть. Разница процентных ставок уменьшается, делая вложения в рублевые активы менее привлекательными.

- Сохранение и расширение санкций (ограничивает возможный приток иностранных инвестиций и ухудшает положение страны на мировой арене). Наличие санкций и антисанкций уменьшает размеры импорта и экспорта и замедляет темпы развития экономики [2, с. 78].

- Развитие межгосударственных отношений России с другими финансово-развитыми государствами, прежде всего, это страны Европы, Япония, Китай и США. Международные взаимоотношения влияют на показатели ВВП страны и на темпы ее экономического развития, тем самым воздействуют и на национальную денежную единицу страны. В данный момент Российская Федерация взяла курс на сближение с восточными партнерами (Китай, Япония), что может положительно сказаться на экономике страны, однако, отношения с США и ЕС на сегодняшний день достаточно прохладны.

- Экономическая стабильность в стране. Согласно расчетам Минфина, рубль следует девальвировать на 10%. Совершенно однозначно можно сказать, что текущая ситуация на валютно-финансовом рынке наши власти не устраивает, и курс рубля должен быть снижен, так как из-за низких цен на нефть бюджет не дополучает финансирования [10, с. 267].

- Функциональная способность экономики, где ВВП отражает ее текущее состояние. ВВП является очень важным показателем состояния экономики и находит свое прямое отражение в динамике курса национальной валюты.

- Курс на импортозамещение, который был взят государством, после введения санкций (на курс валюты данный фактор будет оказывать влияние, так как в зависимости от того будет ли он осуществлен в должной мере или нет, на прямую будет сказываться на росте ВВП страны) [36, с. 393].

Следовательно, в данный момент на российском валютно-финансовом рынке наблюдаются те же структурные изменения, что и на мировом:

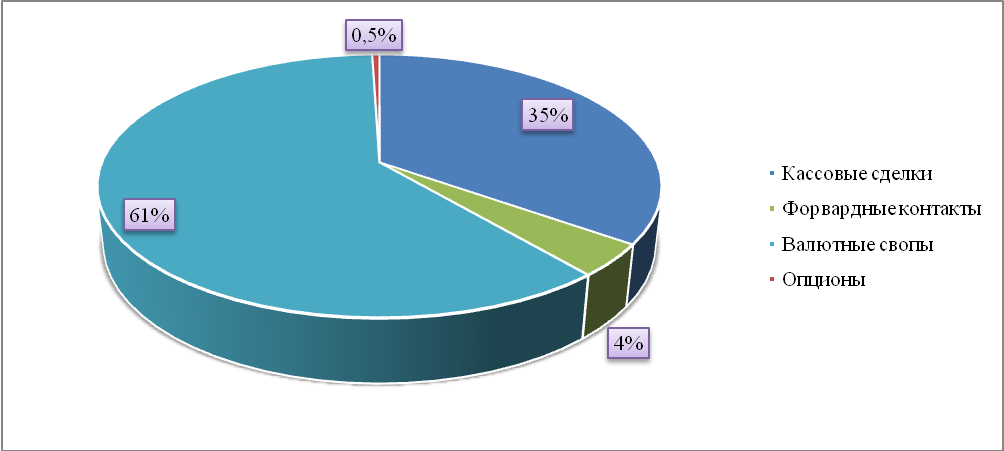

- большинство сделок совершается в двух основных валютах (евро и доллар США), а господствующее положение занимает американская валюта (84% операций на валютных биржах);

- основной объем сделок на российском валютно-финансовом рынке составляют валютные свопы и кассовые сделки (61% и 35%) [15, с. 141].

Для определения перспектив развития российского валютно-финансового рынка и российского рубля, необходимо обратиться к тенденциям, существующем на данном рынке (таблица 3).

Таблица 3

Основные показатели внутреннего валютного рынка и рынка производных финансовых инструментов (ПФИ) России, млн долл.

|

Название валюты |

AUD |

CAD |

CHF |

EUR |

GBP |

JPY |

SEK |

USD |

Прочие валюты |

Всего |

|

2010 г. |

4 |

7 |

269 |

36899 |

158 |

35 |

51 |

711991 |

79 |

749493 |

|

2013 г. |

10 |

41 |

206 |

99868 |

834 |

132 |

114 |

1232428 |

140 |

1333772 |

|

2016 г. |

4 |

9 |

2721 |

77389 |

2706 |

27 |

45 |

905832 |

1405 |

990138 |

|

2018 г. |

6 |

7 |

663 |

136732 |

515 |

94 |

77 |

726848 |

1663 |

866604 |

Источник: Официальный сайт Центрального Банка Российской Федерации. URL: https://www.cbr.ru (дата обращения: 26.06.2019).

Как можно видеть из представленной выше таблицы, подавляющее большинство сделок на валютно-финансовом рынке России совершается с долларом США, а на втором месте по значимости, но с очень большим отрывом, располагается евро. Это говорит о том, что российский валютно-финансовый рынок является бивалютным.

В операциях на валютных биржах доля доллара составила 84% на конец 2018 г., а доля евро составляет около 16% на 2018 г. (данный показатель значительно увеличился по сравнению с 2010 г., когда он составлял 5%), удельный же вес операций с другими валютами незначителен и составляет менее 1% [29].

Следовательно, перед российским валютно-финансовым рынком стоит задача диверсификации его структуры, также данный дисбаланс существует и на мировом рынке в целом, однако, не в столь значительных масштабах [31, с. 1162].

Оборот сделок внутреннего валютного рынка и рынка ПФИ России представлен в таблице 4.

Таблица 4

Оборот сделок внутреннего валютного рынка и рынка ПФИ России, млн долл.

|

Виды сделок |

2010 г. |

2013 г. |

2016 г. |

2018 г. |

|

Кассовые сделки |

449336 |

538397 |

381574 |

393532 |

|

Форвардные контракты |

7846 |

22801 |

20089 |

43675 |

|

Валютные свопы |

292311 |

758382 |

583891 |

685394 |

|

Опционы |

2310 |

10936 |

3546 |

3438 |

|

Всего |

751803 |

1333772 |

990138 |

1126039 |

Источник: Официальный сайт Центрального Банка Российской Федерации. URL: https://www.cbr.ru (дата обращения: 26.06.2019).

Основной объем сделок составляют кассовые сделки и валютные свопы, при чем доля последних стремительно возрастает (увеличилась с

292311 млн долл. в 2010 г. до 685394 млн долл. в 2018 г.).

Данные изменения структуры российского валютного рынка совпадают с мировыми тенденциями, на мировой арене также господствующее значение приобретают валютные свопы, наращивая свою долю.

Структура российского валютно-финансового рынка по виду сделок в 2018 г. отражена на рисунке 1.

Рисунок 1 – Структура российского валютно-финансового рынка России по виду сделок в 2018 г.

Источник: Официальный сайт Московской Биржи. URL: https://www.moex.com/ (дата обращения: 20.06.2019).

Валютные пропорции все более определяются не столько потоками экспортной выручки, сколько движением международного капитала, ликвидностью финансовой системы и развитием законодательства. В соответствии с тенденциями мирового рынка доля кассовых сделок на российском рынке составляет 35%. Доля остальных видов валютных сделок остается незначительной (форвардные контракты составляют 4% от общего числа сделок, а опционы 0,5%).

В краткосрочной и среднесрочной перспективах доля валютных свопов на российском и мировом рынках будет постепенно возрастать и вытеснять кассовые сделки [2, с. 79].

Следовательно, основной задачей для России является переход к реальной свободной конвертируемости рубля, становление его в качестве региональной, а впоследствии, и мировой валюты. Но для этого необходимо детальная и всеобъемлющая разработка валютной стратегии. На данном этапе формируются два ее направления: использование рубля как региональной валюты и создание мирового финансового центра в нашей стране. Однако в среднесрочной перспективе решение данной задачи не предвидится по ряду причин, связанных с нестабильностью национальной валюты и политической обстановки в стране, ухудшением международных отношений с западными партнерами, снижением объема иностранных инвестиций, а также продолжающимся застоем в экономике.

2.3. Россия как заемщик и кредитор на международном валютно-финансовом рынке

Россия активно участвует в интеграционных процессах в международной экономике, присоединяется к международным институтам. Нередко интересы России ущемляются, что в условиях мировой взаимозависимости недопустимо. Россия участвует в Международном валютном фонде (МВФ). Участие в МВФ позволяет использовать валютные кредиты, на согласованных условиях, с целью финансовой поддержки платежного баланса и своевременного финансирования, при исполнении обязательств, накладываемых соглашениями МВФ.

Россия участвует в Группе Всемирного банка. Российское правительство регулирует работу с проектами, финансируемыми Всемирным банком. Министерство финансов на основании стратегии среднесрочного развития экономики рассчитывает объемы и проекты кредитования, Министерство экономики отслеживает отраслевую структуру инвестиционных вложений. Разработанные программы рассматривают и утверждаются Межведомственной комиссией по взаимодействию с финансовыми организациями и «группой семи» [3, с. 467].

Достоверная информация о государственной задолженности и возможностях использования внешних ресурсов позволяет четко сформулировать проекты, которые помогут пошагово прийти к устойчивому развитию государства и гарантировать его платежеспособность, поднимая репутацию на международном уровне.

Далее проанализируем уровень государственного внешнего долга России (таблица 5).

Таблица 5

Внешний государственный долг России

|

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

|

Всего, млн долл. |

488537 |

538884 |

636421 |

728864 |

599901 |

519101 |

514132 |

518103 |

|

Темп роста, % |

104,77 |

110,31 |

118,10 |

114,53 |

82,31 |

86,53 |

99,04 |

103,91 |

Источник: Официальный сайт Министерства финансов Российской Федерации. URL: https://www.minfin.ru/ru/ (дата обращения: 10.06.2019).

С 2012 г. по 2014 г. произошло резкое увеличение государственного внешнего долга с 488537 млн долл. до 728864 млн долл. Но с 2015 г. по начало 2017 г. наблюдается постепенное снижение государственного внешнего долга до 514132 млн долл. На 01.01.2018 г. снова наблюдается увеличение задолженности. Госдолг составляет внешняя задолженность федеральных органов власти, субъектов федерации, ЦБ РФ. Под общей (совокупной) задолженностью понимают внешние долги всех резидентов: государственных структур, банковского и корпоративного секторов [1, с. 47].

Оценка остроты долговой проблемы России может осуществляться по разным критериям. Основным из них является соотношение внешнего долга и потребностей по его погашению с размером экспорта страны [31, с. 1161].

Структура внешнего государственного долга России отражена в таблице 6.

Таблица 6

Структура внешнего государственного долга России, млн долл.

|

Наименование |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение, +, - |

Относительное изменение, % |

|

Всего |

728864 |

599901 |

519101 |

514132 |

518103 |

-210761 |

71,08 |

|

Органы государственного правления |

61743 |

41606 |

30551 |

39178 |

55628 |

-6115 |

90,10 |

|

Центральный банк |

15963 |

10599 |

11716 |

12334 |

14480 |

-1483 |

90,71 |

|

Банки |

214394 |

171450 |

131733 |

119395 |

103385 |

-111009 |

48,22 |

|

Прочие секторы |

436764 |

376246 |

345100 |

343225 |

344609 |

-92155 |

78,90 |

Источник: Официальный сайт Министерства финансов Российской Федерации. URL: https://www.minfin.ru/ru/ (дата обращения: 10.06.2019).

Общая сумма государственного долга снизилась на 210761 млн долл. Наиболее значительная часть снижения государственного долга пришлась на банки – 111009 млн долл., на прочие сектора экономики – 92155 млн долл.

Соотношение внешнего долга и экспорта России приведено в таблице 7.

Таблица 7

Соотношение внешнего долга и экспорта России

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2018 г. к 2016 г., % |

|

Внешний долг, млрд долл. |

518,50 |

511,80 |

518,10 |

99,9 |

|

Экспорт, млрд долл. |

281,80 |

358,00 |

362,00 |

128,4 |

|

Отношение внешнего долга к экспорту, раз |

1,84 |

1,43 |

1,43 |

77,7 |

Источник: Официальный сайт Федеральной службы государственной статистики. URL: http://www.gks.ru/ (дата обращения: 19.06.2019).

За последние три года соотношение внешнего долга с экспортом не достигало опасной границы. Максимально приближенное значение к пороговой отметке было достигнуто в 2016 г., когда внешний долг превышал экспорт страны на 236,7 млрд долл. В последующем данный показатель снизился до отметки 1,43 в 2017-2018 гг., что объясняется существенным увеличением суммы экспорта и незначительным уменьшением суммы внешних заимствований.

В политике внешнего заимствования важную роль играет расчет по долговым обязательствам перед иностранными кредиторами и заемщиками [5, с. 24].

Анализ показателей внешней долговой устойчивости приведен в таблице 8.

Таблица 8

Показатели внешней долговой устойчивости России

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

|

Коэффициент «Внешний долг/ВВП», % |

39 |

33 |

30 |

|

Коэффициент «Платежи по внешнему долгу/ВВП», % |

10 |

9 |

8 |

|

Внешний долг на душу населения, долл. |

3486 |

3527 |

3343 |

Источник: Официальный сайт Центрального Банка Российской Федерации. URL: https://www.cbr.ru (дата обращения: 26.06.2019).

За исследуемый период коэффициенты «Внешний долг/ВВП» и «Платежи по внешнему долгу/ВВП» сократились на 9% и 2%, что говорит об увеличении внешней долговой устойчивости России. Внешний долг на душу населения имеет неоднородную тенденцию. В 2017-2018 гг. внешний долг снизился на 184 долл. с отметки 3527 долл. до 3343 долл. на душу населения. При этом в целом данный показатель за 3 года снизился на 4,3% или на 143 долл.

График погашения внешнего долга России по состоянию на конец 2018 г. представлен в таблице 9.

Таблица 9

График погашения внешнего долга России по состоянию на конец 2018 г. (основной долг), млрд долл.

|

Показатель |

Задолженность по состоянию на 2018 г. |

Сроки платежей |

||

|

всего до 1 года |

всего от 1 года до 2 лет |

свыше 2 лет |

||

|

Всего |

490697 |

91270 |

48472 |

260206 |

|

Органы государственного управления |

49764 |

2079 |

2655 |

44717 |

|

Новый российский долг |

49026 |

1982 |

2563 |

44188 |

|

Долг бывшего СССР |

544 |

70 |

70 |

384 |

|

Центральный банк |

13086 |

2853 |

0 |

0 |

|

Банки |

95499 |

21700 |

7906 |

32891 |

|

Прочие секторы |

332347 |

64638 |

37912 |

182598 |

Источник: Официальный сайт Центрального Банка Российской Федерации. URL: https://www.cbr.ru (дата обращения: 26.06.2019).

По данным Центрального Банка Российской Федерации [29] за ближайший год планируется выплатить обязательства на общую сумму 91270 млрд долл., наибольшая часть выплат которой приходится на прочие секторы и составляет 64638 млрд долл. В срок от одного года до двух лет планируется выплатить 48472 млрд долл., а в срок свыше двух лет – 260206 млрд долл., причем наибольшая часть выплат так же приходится на прочие секторы и составляет 37912 млрд долл. и 182898 млрд долл. соответственно.

Государственные гарантии России в общей сумме внутреннего долга отражены на рисунке 2.

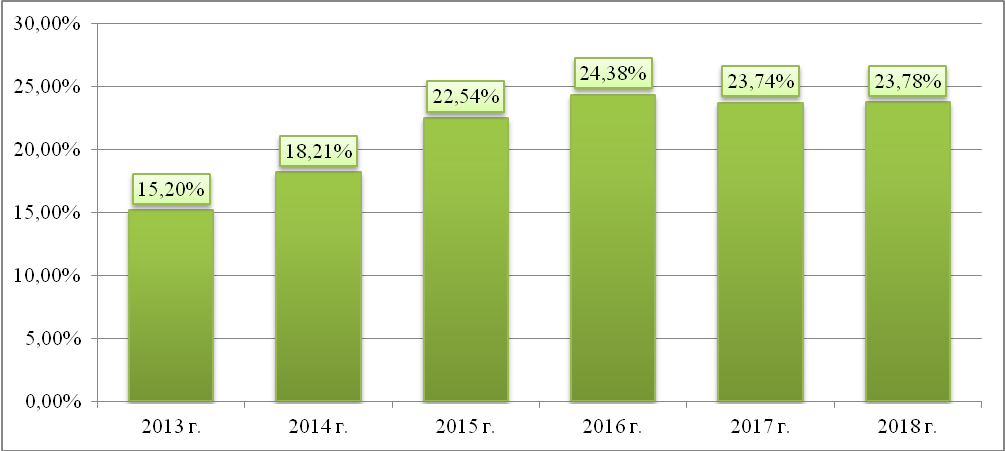

Рисунок 2 – Государственные гарантии России в общей сумме внутреннего долга

Источник: Официальный сайт Министерства финансов Российской Федерации. URL: https://www.minfin.ru/ru/ (дата обращения: 10.06.2019).

Государственные гарантии России в общей сумме внутреннего долга в 2013 г. составили 15,20% , в 2014 г. – 18,21% , в 2015 г. – 22,54% , в 2016 г. – 24,38% , в 2017 г. – 23,74% , в 2018 г. – 23,78%. Прослеживается тенденция увеличения государственных гарантий в сумме внутреннего долга. Отношение государственного долга России к ВВП составляет к концу 2018 г. 14,7% ВВП [26].

Присоединение России к МВФ предоставило стране возможность привлекать средства фонда в целях проведения экономических преобразований, а также финансирования дефицита бюджета и платежного баланса. Первые восемь лет своего членства в МВФ Россия являлась реципиентом средств фонда. Такие средства выделялись в форме специальных программ финансово-экономической помощи на определенных условиях, которые включали в себя обеспечение макроэкономической стабилизации (в том числе сокращение дефицита бюджета, снижение уровня инфляции, ужесточение денежно-кредитной политики), а также проведение структурных реформ, таких как приватизация предприятий, либерализация внешнеэкономической деятельности, введение рыночного ценообразования [2, с. 78].

В настоящий момент Россия выступает в МВФ в качестве кредитора. Помимо этого, Россия участвует в различных операциях, которые предусмотрены статьями соглашения МВФ, включая участие в «Новых соглашениях о заимствованиях», покупку облигаций МВФ, финансирование программ помощи развитию, списание задолженности беднейших стран.

Таким образом, на данный момент Россия является страной-участницей МВФ, по условиям договора с которым ЦБ РФ находится в состоянии, независимом от государства, что, в свою очередь, делает наше государство не полностью суверенным. Поэтому Россия и многие другие страны хотят для себя найти новую финансовую платформу, которая будет отвечать их интересам и интересам стран-партнеров. В таких условиях Россия сможет свою национальную валюту вывести на уровень резервных валют. Интеграционные процессы России в международный валютно-финансовый рынок требуют правильных решений, системы анализа, контролирования развития международных финансовых отношений.

Глава 3. Направления совершенствования позиции России на международном валютно-финансовом рынке

3.1. Перспективы развития России на международном валютно-финансовом рынке

Основной задачей для России является переход к реальной свободной конвертируемости рубля, становление его в качестве региональной, а впоследствии, и мировой валюты. Но для этого необходимо детальная и всеобъемлющая разработка валютной стратегии России.

На данном этапе формируются два ее направления: использование рубля как региональной валюты и создание мирового валютно-финансового центра в России.

Однако в среднесрочной перспективе решение данной задачи не предвидится по ряду причин, связанных с нестабильностью национальной валюты и политической обстановки в стране, ухудшением международных отношений с западными партнерами, снижением объема иностранных инвестиций, а также продолжающимся застоем в экономике [34, с. 40].

Интеграционные процессы России в международный валютно-финансовый рынок требуют правильных решений, системы анализа, контролирования развития международных финансовых отношений. Правовые акты должны способствовать эффективному управлению финансовых отношений, учитывая реалии существующей экономики. Проблемы внешнего долга России оказывают неблагоприятное влияние на макроэкономические факторы.

Необходимо тщательнее продумывать стратегию кредитных линий, благотворительность в угоду политической ситуации экономически невыгодна, признание на международной арене не должно происходить за счет собственных российских интересов.

В настоящее время государственный бюджет связан с нефтяным курсом, курс национальной валюты сдерживает Центробанк, но экономические законы диктуют реальность, благосостояние населения падает [1, с. 48].

Достоверная информация о государственной задолженности и возможностях использования внешних ресурсов позволяет четко сформулировать проекты, которые помогут пошагово прийти к устойчивому развитию государства и гарантировать его платежеспособность, поднимая репутацию на международном уровне.

Правовая нестабильность создает неудовлетворительный климат инвестирования российской экономики. Сумма привлеченных финансовых ресурсов неадекватна потребностям большого государства и продуктивного применения, что является отрицательным моментом, так как применяются платные возвратные средства. Значение их на душу населения очень мало.

Все эти тенденции свидетельствуют о неразвитости российской рыночной инфраструктуры, непредсказуемости доходности деятельности и рентабельности финансовых ресурсов.

Существующая реальность диктует следующие шаги для укрепления России на международном валютно-финансовом рынке:

- реструктуризация основных обязательств и покупка долгов русских заемщиков зарубежными кредиторами;

- выдача новых кредитов под большие проценты;

- привлечение финансовых ресурсов для российских предприятий;

- предоставление ссуд оффшорными средствами;

- частные бизнес-планы для желающих разместить финансовые средства на внешнем рынке.

Банковские учреждения, которые станут партнерами государственных корпораций, в период финансового дефицита получат огромные сверхприбыли.

Исходя из вышеизложенного, необходимо сделать вывод, что тактическими целями развития России на международном валютно-финансовом рынке должны стать совершенствование стратегии кредитных линий, повышение уровня привлеченных финансовых ресурсов на душу населения.

3.2. Совершенствование заемной политики России

С целью совершенствования заемной политики России необходимо осуществлять следующие мероприятия:

1. Оптимизировать структуру государственного долга в части соотношения между внутренними и внешними заимствованиями.

На практике решение вопроса относительно баланса между внешними и внутренними государственными заимствованиями будет зависеть от конъюнктуры внутреннего и мирового валютно-финансового рынка, эффективности выполнения задач развития отечественного рынка государственных ценных бумаг, сохранения благоприятной макроэкономической ситуации в России, прежде всего, с точки зрения поддержания сравнительно низкого уровня инфляции и с учетом приоритета заимствований на внутреннем рынке.

2. Оптимизировать структуру государственного долга в части соотношения между краткосрочными и долгосрочными заимствованиями.

В процессе управления государственным долгом приоритет должен отдаваться средне- и долгосрочным обязательствам. Это позволит распределить долговую нагрузку во времени между различными группами инвесторов и обеспечит более эффективное управление им. Однако управление краткосрочными долговыми обязательствами является важным и трудным процессом, поскольку сроки выплат по ним очень малы и государство может не выплатить их [7, с. 60]. Чтобы избежать проблем, которые могут возникнуть во время роста краткосрочных долгов, государству необходимо провести изменения в структуре краткосрочных и среднесрочных долгов и перевести их в состояние долгосрочных или же вечных долгов, по которым выплачиваются только проценты.

3. Оптимизировать расходы за государственным долгом в части избегания пиков платежей на обслуживание и погашение долговых обязательств.

Важным во время управления государственным долгом является оптимизация сроков уплаты платежей по обязательствам государства.

К необходимых мерам в этой сфере относятся: корректировка долговых обязательств по срокам пользования в зависимости от этапа экономического развития государства; обеспечение единства планирования и учета всех операций по привлечению, обслуживанию и погашению государственного долга; организация планирования выпуска долговых обязательств, учитывая сезонный фактор наполнения государственного бюджета; обеспечение максимальной прозрачности и согласования всех стадий осуществления заимствований – от рассмотрения целесообразности привлечения займов до их окончательного погашения; усиление контроля за целевым направлением и обоснованностью источников погашения государственных займов.

4. Обеспечить эффективное и прозрачное управление условными (гарантированными) долговыми обязательствами государства.

Совершенствование управления государственным долгом предусматривает ряд мер по снижению рисков, происходящих из предоставления государственных гарантий по кредитам третьих лиц. К ним относятся: обеспечение строгого контроля и четких правил предоставления гарантированных государством кредитов; осуществление надлежащего распределения рисков между сторонами кредитного соглашения; установление верхнего пределы ответственности государства при наступлении гарантийного случая; обеспечение более тщательного отбора инвестиционных проектов, претендующих на получение государственных гарантий [19, с. 130].

Таким образом, основной вектор государственной долговой политики должен быть направлен на решение поставленных социально-экономических задач. В ближайшей перспективе необходимо осуществлять прозрачную и последовательную аукционную политику, постоянное информационное взаимодействие с инвестиционным сообществом и рейтинговыми агентствами, последовательное увеличение числа и расширение круга инвесторов, заинтересованных во вложении денежных средств в государственные ценные бумаги России, дальнейшую модернизацию инфраструктуры внутреннего долгового рынка.

Основные перспективы развития России на международном валютно-финансовом рынке состоят в использовании рубля как региональной валюты и создании мирового финансового центра.

ЗАКЛЮЧЕНИЕ

В ходе написания курсовой работы были сделаны следующие выводы:

- Международный валютно-финансовый рынок представляет собой систему международных экономических отношений, проявляющихся при осуществлении операций по торговле валютными ценностями и операций, которые связаны с инвестированием валютного капитала. Основной функцией государственного регулирования валютно-финансового рынка является достижение стабильности цен. С точки зрения количества эффективных правил для поддержания стабильности цен целевой показатель инфляции занимает особое место. В настоящее время целевой показатель инфляции официально используется, по меньшей мере, в 27 странах, поскольку он является основной целью денежно-кредитной политики, которая ведет к достижению и поддержанию низкого уровня инфляции.

- Международные валютно-финансовые отношения не только связывают экономические системы разных стран, но и опосредует взаимоотношения между юридическими и физическими лицами разных стран. Международный валютно-финансовый рынок состоит из ряда взаимосвязей, которые возникают в результате финансовых потоков между сегментами и рыночными единицами, а также ряда различных финансовых и кредитных учреждений, перемещающих капитал в глобальной экономике.

- Анализ структуры и динамики международного валютно-финансового рынка показывает, что эта структура характеризуется следующим образом: Соединенные Штаты являются единственным полностью развитым валютно-финансовым рынком в Северной и Центральной Америке; в Европе он развит равномерно; на Ближнем Востоке, в Африке и Южной Америке – низкий уровень развития валютно-финансовых рынков.

- Основными внешними факторами развития валютно-финансового рынка России являются отношения с иностранными государствами, активность иностранных инвесторов, затраты на нефтепродукты, давление санкций, курс импортозамещения и др. Гибкий курс рубля вместе с изменчивостью внешней конъюнктуры увеличивает устойчивость производства и занятости. При неблагоприятном изменении внешних условий ослабление рубля будет создавать естественные стимулы к сокращению импорта, одновременно поддерживая конкурентоспособность внутреннего производства.

- В настоящее время Россия активно участвует в различных международных сообществах и организациях, в частности, в МВФ. За 2016-2018 гг. отношение внешнего долга России по отношению к экспорту не достигло опасного предела; за период 2017-2018 гг. долговая устойчивость увеличилась на 9%. Также существует тенденция к увеличению государственных гарантий на уровне внутреннего долга.

- Перспективы развития России на международном валютно-финансовом рынке заключаются использовании рубля в качестве региональной валюты, улучшении кредитной линии, повышении привлекательности фондов на душу населения.

- Основными мерами по совершенствованию заемной политики России должна стать оптимизация структуры государственного долга во внутренних и внешних облигациях в краткосрочной и долгосрочной перспективе путем устранения скачков платежей за обслуживание и погашение обязательств.

Таким образом, существуют значительные проблемы, обуславливающие изоляционную мировую политику по отношению к России в разрезе международных валютно-финансовых отношений. Проведение разумной заемной политики позволит значительно нивелировать данные проблемы.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Агалаков М.П. Проблемы регулирования валютного рынка России // Актуальные вопросы права, экономики и управления: Сборник статей XX Международной научно-практической конференции. – Пенза: Наука и Просвещение, 2019. – С. 47-49.

- Аджиева А.Ю., Дронченко Е.М. Валютный рынок России на современном этапе // Экономика, управление и право: инновационное решение проблем: Сборник статей XII Международной научно-практической конференции. – Пенза: Наука и Просвещение, 2018. – С. 77-79.

- Алексеева О.Г., Пиджаков О.А. Россия на международном валютном рынке // Аллея науки. – 2018. – № 4 (20). – С. 465-468.

- Антонов В.А. Международные валютно-кредитные и финансовые отношения: Учебник и практикум. – М.: Юрайт, 2017. – 548 с.

- Ашурбекова З.Н. Валютный рынок России: тенденции развития и перспективы модернизации // Новая российская экономика: инвестиции, кластеры, инновации и дорожные карты: Сборник статей Международной научно-практической конференции. – Уфа: Аэтерна, 2017. – С. 24-27.

- Бабурина Н.А. Международные валютно-кредитные и финансовые отношения: Учеб. пособие. – М.: Юрайт, 2018. – 171 с.

- Белецкая М.И., Аджиева А.Ю. Тенденции и перспективы развития валютного рынка РФ // Исследование различных направлений современной науки: Материалы XXXVI Международной научно-практической конференции. – Астрахань: Олимп, 2018. – С. 60-61.

- Белова И.Н., Гусаков Н.П., Стренина М.А. Международные валютно-кредитные отношения: Учебник. – М.: Инфра-М, 2017. – 351 с.

- Беницевич А.П. Теоретические основы функционирования валютного рынка // Научные перспективы XXI века: Материалы Международной (заочной) научно-практической конференции. – Нефтекамск: Мир науки, 2018. – С. 159-162.

- Боровкова В.А., Сирук Г.В., Селиванова Ю.И. Положение России на международном валютном рынке // Неделя науки СПбПУ: Материалы научной конференции с международным участием. / Санкт-Петербургский политехнический университет Петра Великого. – СПб.: СПбПУ, 2018. – С. 265-268.

- Бурносова В.В., Солоха А.А., Лазько Л.В. Сущность и особенности международного валютного рынка // Формирование финансово-экономических условий инновационного развития: Сборник статей Международной научно-практической конференции. – Уфа: Омега Сайнс, 2017. – С. 41-44.

- Валовая Т.Д., Пищик В.Я., Портной М.А. Международные валютно-кредитные и финансовые отношения: Учебник. – М.: Юрайт, 2017. – 543 с.

- Дехтярева Д.В., Аджиева А.Ю. Сущность современного валютного рынка // Аллея науки. – 2018. – Т. 5. – № 4 (20). – С. 191-196.

- Дугу Э.М. Современные особенности функционирования валютных рынков в мире // Национальные экономические системы в контексте формирования глобального экономического пространства: Сборник научных трудов III Международной научно-практической конференции / Крымский инженерно-педагогический университет. – Симферополь: КИПУ, 2017. – С. 208-210.

- Заралиди В.П., Аджиева А.Ю. Современное состояние валютного рынка России и перспективы его развития // Colloquium-journal. – 2019. – № 6-11 (30). – С. 140-142.

- Звонова Е.А., Эскиндаров М.А., Навой А.В. Международный финансовый рынок: Учебник и практикум. – М.: Юрайт, 2018. – 453 с.

- Зенкина Е.В. Международные валютно-финансовые отношения в постиндустриальном мире: Монография. – М.: Инфра-М, 2018. – 169 с.

- Иваненко И.А. Теоретические аспекты валютно-финансовых отношений // Бизнес-Информ. – 2016. – № 6 (449). – С. 182-187.

- Камалетдинова Д.Р., Шинкарева О.В. Валютный рынок Российской Федерации: проблемы и перспективы // Финансовые рынки и финансовые институты: системные аспекты развития: Сборник научных статей студентов и преподавателей по результатам Всероссийской научной конференции / Российский государственный социальный университет. – М.: Научный консультант, 2019. – С. 127-134.

- Клейман В.В. Современное положение на валютном рынке России // Молодежный научный форум: общественные и экономические науки. – 2018. – № 1 (53). – С. 81-87.

- Красавина Л.Н., Алексеев П.В., Пищик В.Я. Международные валютно-кредитные и финансовые отношения: Учебник. – М.: Юрайт, 2019. – 534 с.

- Ляменков А.К., Ляменкова Е.А. Современные тенденции и функции мирового валютного рынка // Инновационные технологии научного развития: Сборник статей Международной научно-практической конференции. – Уфа: Аэтерна, 2016. – С. 119-122.

- Мастепанова М.С. Валютный рынок // Результаты современных научных исследований: Материалы Международной (заочной) научно-практической конференции. – Нефтекамск: Мир науки, 2017. – С. 116-118.

- Меметова Э.Ф. Сущность и принципы функционирования валютного рынка // Финансовая архитектоника и перспективы развития глобальной финансовой системы: Сборник статей международной VII-й научно-практической конференции / Крымский федеральный университет им. В.И. Вернадского. – Симферополь: КФУ им. В.И. Вернадского, 2018. – С. 109-112.

- Официальный сайт дилингового центра «Альпари». URL: https://alpari.com (дата обращения: 21.06.2019).

- Официальный сайт Министерства финансов Российской Федерации. URL: https://www.minfin.ru/ru/ (дата обращения: 10.06.2019).

- Официальный сайт Московской Биржи. URL: https://www.moex.com/ (дата обращения: 20.06.2019).

- Официальный сайт Федеральной службы государственной статистики. URL: http://www.gks.ru/ (дата обращения: 19.06.2019).

- Официальный сайт Центрального Банка Российской Федерации. URL: https://www.cbr.ru (дата обращения: 26.06.2019).

- Пигасова И.В. Финансовые рынки на текущем этапе: рост нестабильности // Актуальные проблемы управления – 2018: Материалы 23-й Международной научно-практической конференции / Государственный университет управления. – М.: ГУУ, 2019. – С. 388-390.

- Плужникова А.О. Анализ валютного рынка России // Форум молодых ученых. – 2018. – № 6-2 (22). – С. 1159-1162.

- Самедова Э.Р., Аббасов П.И. Валютный рынок и факторы, влияющие на курс валюты // Экономика и предпринимательство. – 2017. – № 8-1 (85). – С. 543-546.

- Севек Р.М., Серот Ч.А. Современный валютный рынок // Научные достижения и открытия современной молодёжи: Сборник статей V Международной научно-практической конференции. – Пенза: Наука и Просвещение, 2018. – С. 96-99.

- Соколова О.Ю., Захарова С.В. К вопросу о состоянии российского валютного рынка // Наука и общество. – 2019. – № 1 (33). – С. 37-41.

- Стрельников Е.В. Значение и содержание понятия «валютный рынок» // Новая наука: стратегии и векторы развития. – 2016. – № 9. – С. 197-200.

- Титова Е.В., Аксенова Е.П. Валютный рынок РФ // Аллея науки. – 2018. – Т. 1. – № 11 (27). – С. 391-395.

- Углицких О.Н., Русанов Е.А. Структура валютного рынка // Экономика и социум. – 2016. – № 5-2 (24). – С. 788-791.

- Хасбулатов Р.И. Международные финансы: Учебник. – М.: Юрайт, 2018. – 319 с.

- Эскиндаров М.А., Звонова Е.А., Балюк И.Б. Международные валютные отношения: Учебник. – М.: КноРус, 2018. – 540 с.

- Ягупова Е.А., Нижеголенко О.С. Валютный рынок и валютные операции // Современные научные исследования и разработки. – 2017. – № 5 (13). – С. 439-445.

- Управление поведением в конфликтных ситуациях

- Законность и правопорядок (Принципы правопорядка)

- Понятие и классификация источников отрасли права социального обеспечения (Акты международных организаций)

- Бухгалтерский баланс организации: порядок составления и аналитические возможности (Бухгалтерский баланс и его порядок составления на примере ДОК «Каховский»)

- Характеристика общей теории права и государства как науки и учебной дисциплины (Общие понятия о теории государства и права)

- Государственная социальная помощь (Государственная социальная помощь в Российской Федерации))

- Разработка регламента выполнения процесса «управление запасами»

- Выбор стиля руководства в организации (ООО «Интер М»)

- Основные этапы формирования налогового учета в России (Эволюция налоговой системы в РФ.)

- Современные проблемы финансов предприятий. (ООО «Филлари»)

- Корпоративная культура в организации»

- Эффективность менеджмента организации ( ООО «Агент»)