Роль управления стоимостью проекта в системе управления проекта (Ресурсы проекта и стоимость)

Содержание:

Введение

Управление проектами становится особенно актуальным, когда в России формируются условия широкого использования методологии управления проектами. Данный процесс является эффективным средством управления в реальных российских условиях и в то же время проверенным инструментом реализации организационных проектов необходимого качества, в установленные сроки, в рамках принятого бюджета.

Проект – дело, связанное не только с инновациями и с необходимостью больших инвестиций. Проект подразумевает многочисленные факторы неопределенности, а это затрудняет расчеты. К этому еще надо добавить, что работа над проектом осуществляется в команде и требует от всех ее участников особых навыков и способностей.

Поэтому предприятию следует с большой тщательностью подойти к вопросам планирования, ведения и управления любым комплексным проектом. Умелый менеджмент выведет начинания компании на дорогу успеха.

Управление проектом представляет собой методологию организации, планирования, руководства, координации человеческих и материальных ресурсов на протяжении жизненного цикла проекта (говорят также – проектного цикла), направленную на эффективное достижение его целей путем применения системы современных методов, техники и технологий управления для достижения определенных в проекте результатов по составу и объему работ, стоимости, времени, качеству.

Управление стоимостью проекта включает в себя процессы, необходимые для обеспечения и гарантии того, что проект будет выполнен в рамках утвержденного бюджета. Основная цель управления стоимостью проекта состоит в том, чтобы завершить его в рамках утвержденного бюджета.

Степень научной разработанность: в современных работах посвященных как инвестиционной деятельности так и управления проектами вопросам эффективного управления стоимость проекта уделяется значительное место.

При подготовке использовались работы следующих авторов: Бирман Г. Горбунов А. Б. Джозеф А. Ендовицкий Д. А. Ионова А.Ф., Селезнева Н.Н., Жуков Л. М. Зарембо Ю. Г. Кириченко Т.В., Ковалев В.В., Катасонов В.Ю. Клиффорд Ф. Грей, Эрик У. Ларсон, Мазур И.И., Шапиро В.Д. Мелкумов Я. С. Михельс В. А Вахович И. В. Сорокина Е.М. и т.д.

Объектом исследования является ПАО «Северсталь».

Предмет исследования: управление стоимостью проектов в ПАО «Северсталь».

Цель работы: выявить роль управления стоимостью проекта в системе управления проекта, а также дать комплексную оценку данному аспекту.

Достижение поставленной цели обусловило необходимость решения следующих задач:

- Раскрыть основные принципы управления стоимость проекта.

- Проанализировать основные показатели стоимости проекта.

- Дать краткую характеристику ПАО «Северсталь»;

- Определить производственный и финансовый потенциал ПАО «Северсталь»;

- Разработать технический проект ПАО «Северсталь» для увеличения эффективности производства

При проведении исследования были использованы общенаучные методы исследования, а так же специальные методы инвестиционного анализа.

Структура курсовой исходя из цели и задач: введение, три главы, заключение, список использованных источников.

Глава 1. Теоретические основы управления стоимостью проекта

1.1 Место управления стоимостью проекта в управлении проектами

Управление проектами становится особенно актуальным, когда в России формируются условия широкого использования методологии управления проектами. Данный процесс является эффективным средством управления в реальных российских условиях и в то же время проверенным инструментом реализации организационных проектов необходимого качества, в установленные сроки, в рамках принятого бюджета.

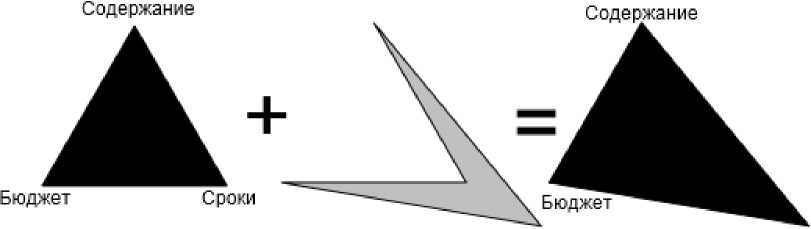

Как того требует любое начинание, проект должен протекать и достигать финала с учетом определенных ограничений. Классически эти ограничения определены как содержание проекта, время и стоимость, качество. Качество было добавлено позже, поэтому устоялось изначальное название - тройное ограничение. Изменение одной стороны треугольника влияет на другие стороны. Дальнейшее уточнение ограничений выделило из содержания качество и действие, превратив качество в четвертое ограничение. Рисунок 1 [13].

Рисунок 1 - Тройственное ограничение проекта (железный треугольник)

Кондуфоров А., считает, что, когда железный треугольник начинает проявлять себя еще на стадии планирования проекта или его фазы. В этом случае у менеджера проекта есть единственная правильная стратегия: предложить клиенту выбрать две из трех вершин, которые ему наиболее важны, а третью оставить варьируемой и с ее помощью избежать проблем [14].

Рисунок 2 - Приоритет отдается стоимости

Варгас Р.В., использует данный треугольник в своих работах, и варьирует изменение каждого из углов для реанимации проблемных проектов.

Рассмотрим ситуацию когда приоритет отдается сохранению бюджета. (рис.2)

Таким образом, можно сделать вывод, если приоритет отдается сохранению стоимости проекта, то это неизбежно влечет за собой увеличению сроков проекта, тем временем содержание проекта может оставаться на прежнем уровне. Для этого и нужно управлять стоимостью проекта, разрабатывать механизм управления, набора инструментов для успешного управления стоимостью проекта [15] .

Согласно данным исследовательской группы Standish Group из 50000 отслеженных программных проектов 18% завершились неудачно, 53% потребовали дополнительных затрат времени и финансов и только 29% успешно завершились. По другим данным [17], более 50% проектов завершаются неудачно. По результатам того же исследования [18], в среднем бюджет проектов превышается на 189%, а затраченное время на 222% превышает оцененное. При этом реализуется в среднем всего 69% заявленной в спецификации функциональности, а общая сумма потерь из-за неудачного управления проектами составляет 78 млрд. долларов в год.

Исходя из рассмотренных данных, можно сделать вывод что:

- одна из ключевых областей знаний в управлении проектами;

- управление стоимостью проекта тесно взаимодействует с управлением сроками проекта;

- актуальность проблем в теоретических аспектах, практических;

- требуется совершенствование методологии и инструментов в данной области знаний;

И.И. Мазур, В.Д. Шапиро указывают, что стоимость проекта определяется совокупностью стоимостей ресурсов проекта, стоимостями и временем выполнения работ проекта. [10, С. 29]

Для строительных проектов определяется стоимость строительства, которая представляет собой часть стоимости проекта, в которую входят денежные средства, необходимые для капитального строительства. Оценка всех затрат по проекту эквивалентна оценке общей стоимости проекта.

Ф. Клиффор в своих работах [20] указывает, что управление стоимостью и финансированием инвестиционного проекта - раздел управления проектами, включающий процессы, необходимые для формирования и контроля выполнения утвержденного бюджета проекта. Состоит из планирования ресурсов, оценки стоимости, формирования сметы и бюджета и контроля стоимости. Он включает в себя:

- Система Ценообразования;

- Влияние на стоимость через организацию и проведение подрядных торгов и конкурсов, которые оптимизируют показатели стоимости;

- Стоимостной расчет проекта;

- Оценка инвестиционного проекта, инвестиционный анализ;

- Обеспечение финансирования проекта;

- Управление затратами.

В рамках реализации проекта существуют четыре стоимостных категории:

- начальный бюджет,

- фактические расходы,

- прогнозы по завершению,

- фактический бюджет реализованного проекта. [11]

Процессы, методы и инструменты по управлению стоимости проекта составляют одну из областей знаний по управлению проектами, описанную в международном стандарте по управлению проектами PMBOK.

Согласно PMBOK, управление стоимостью проекта - включает в себя процессы, необходимые для планирования, оценки, разработки бюджета, привлечения финансирования, финансирования, управления и контроля стоимости, обеспечивающие исполнение проекта в рамках одобренного бюджета.

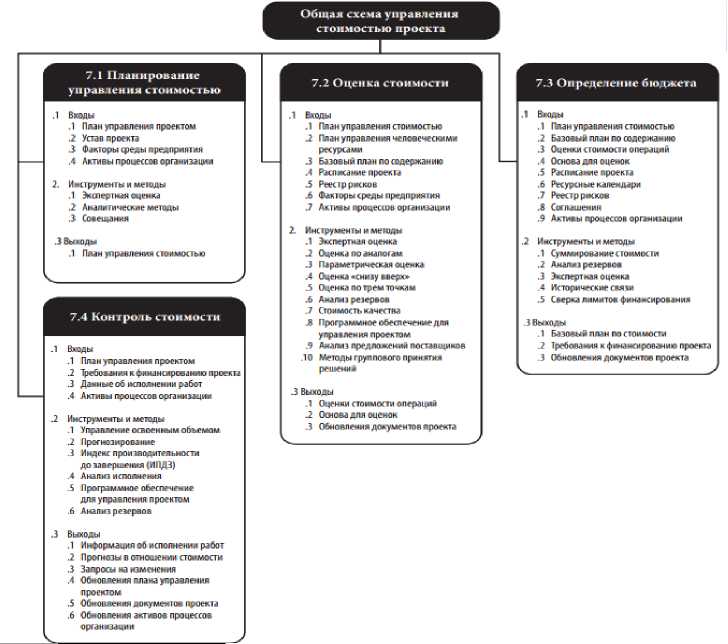

Область знаний управление стоимостью проекта можно отобразить на общей схеме, в которой отображены все процессы, инструменты и методы [21]. (Рисунок 3 )

Область знаний управление стоимостью проекта можно отобразить на общей схеме, в которой отображены все процессы, инструменты и методы [21]. (Рисунок 3 )

Рисунок 3 - Общая схема управления стоимостью проекта

Схема отображает четыре процесса, входящих в область управление стоимостью проекта. Данные процессы выполняются посредством применения определённых методов и инструментов к входным элементам и в итоге образуют конечные результаты. В первом процессе планирования управления стоимостью разрабатывается план управления проектом, устав, анализируются факторы среды предприятия, активы процессов организации, на выходе данного процесса должен быть составлен план управления стоимостью. Под процессом оценки стоимости проекта подразумевается ряд операции, которые нужны для следующей операции определения бюджета, на данном этапе после проведения всех процедур, должен быть базовый план по стоимости, требования финансирования проекта, обновления документов проекта. Завершающим процессом является контроль стоимости, что служит мониторингом и внесения изменений, если есть отклонения операции. На выходе получаем план по стоимости проекта, и комплекс инструментов для его отслеживания. [8, С. 129]

Подводя итог, сформулируем основные причины, способствующие сохранению актуальности управления стоимостью проекта:

- Эффективное управление стоимостью является одним из самых главных требований для стейкхолдеров проекта.

- Неэффективное управление стоимостью влечёт за собой потерю капитала, увеличение сроков проекта, что для некоторых проектов невозможно.

- Качественное управление стоимостью является необходимым для достижения определенного экономического результата и повышение эффективности работ организации.

Выделим главные моменты по совершенствованию существующего инструментария данной области:

- Сохранение проблемы управление стоимостью без отклонения от бюджета.

- Влияние кризисных ситуации, перемена валютного рынка, влечет за собой существенное изменение бюджета, возникает потребность в методах и инструментах учитывающие данные факторы.

- Для каждого конкретно проекта требуется учет определенной специфики, с точки зрения управления стоимости.

Резюмируя выше изложенное отметим, не смотря на изученность и широкий инструментарий по управлению стоимости проекта, практика

выполнения проектов выявляет недостатки методов и инструментов по управлению стоимостью проектов. Комплекс рекомендаций по

совершенствованию инструментария планирования и управления стоимости проекта способствует обеспечению его своевременного завершения, обозначенные проблемы методов к управлению стоимости проекта, акцентирует важное значение диссертационного исследования.

1.2 Ресурсы проекта и стоимость

Стоимость - ключевая категория в проектном управлении, влияющая на такие критерии оценки проекта, как конкурентоспособность и жизнеспособность. Под стоимостью чаще всего понимается совокупность стоимостей ресурсов проекта и стоимостей выполнения работ. Поэтому рассмотрение категории стоимости невозможно без изучения категории ресурсы проекта.

Слово «ресурс» в русском языке имеет два значения: 1. Запасы, источники чего-нибудь; 2. Средство, к которому обращаются в необходимом случае. Тогда ресурсы проекта - это совокупность средств, необходимых для осуществления проекта и оказывающих существенное влияние на упорядочивание хода его реализации . С этой точки зрения, к ресурсам проекта относят широкий круг объектов, задействованных при создании продукта проекта. В составе ресурсов выделяют трудовые, финансовые и материально-технические ресурсы, пространственный и временной ресурс (продолжительность, сроки и ограничения), информационный, интеллектуальный, технологический, коммуникационный, императивный и жизнеобеспечивающий ресурс и т.п. Все перечисленные элементы ресурсов взаимосвязаны. Поэтому управление ресурсами состоит в планировании и обеспечении их оптимального использования для формирования результата проекта с запланированными показателями. При этом нужно учитывать, что любой объект, элемент, механизм, свойство становится ресурсом только тогда, когда поставлена цель и начинается деятельность по ее достижению. Происходит актуализация ресурса, которая представляет собой процесс осознанных действий по переводу элементов ресурсов из потенциального состояния (наличных неактивных) в состояние реальности (готовых к немедленному использованию). Также наряду с актуализацией осуществляются интеграция ресурсов, подразумевающая объединение ресурсов на основе равноправного их включения в проектную деятельность для получения тактического и стратегического эффекта, и манипуляция ресурсами, предполагающая вариативность их использования в зависимости от их доступности и влияния на конечные и промежуточные результаты проекта. [17, С. 209]

В каждый текущий момент времени ресурсы проекта ограничены. Поэтому экономия ресурсов, заключающаяся в снижении удельного веса их расходов, если это возможно и экономически оправдано, на единицу выполненной работы, рассматривается как объективный процесс, лежащий в основе управления ресурсами. Ресурсное управление ответственно за то, чтобы проекты были надлежащего качества, своевременно в надлежащем объеме и обеспечены всем необходимым от материалов, трудовых ресурсов до сетей коммуникаций. Потому первостепенной задачей управления ресурсами является оптимальное их планирование. Но нужно понимать, что количество используемых ресурсов в проекте всегда будет недостаточно. Хотя есть и исключения: так, в США до финансового кризиса 2008 - 2010 гг. критические проекты фактически реализовывались в условиях неограниченных финансовых ресурсов .

Для целей ресурсного планирования проекта выделяют невоспроизводимые и воспроизводимые ресурсы.

Невоспроизводимые ресурсы используются безвозвратно, если они запущены в проект. Если же они израсходованы неполностью, то накапливаются, и этот запас может использоваться в последующем.

Воспроизводимые ресурсы в ходе работы сохраняют свою натурально-вещественную форму и по мере высвобождения из одних работ могут использоваться на других работах. Если эти ресурсы простаивают, то их неиспользованная способность к функционированию в данный отрезок времени не может быть компенсирована в будущем, не может быть накоплена.

Ресурсное планирование осуществляют поэтапно. Начинают его одновременно с построением графика Ганта, в котором работы отложены во временной шкале и уже определено временное ограничение. На этом этапе строится ресурсная гистограмма, представляющая собой диаграмму, отображающую потребность проекта в определенном ресурсе в каждый момент времени. [15, С. 72]

На практике повсеместно приходится сталкиваться с ситуациями, когда потребность в том или ином виде физического ресурса в конкретный момент времени превышает имеющиеся возможности его обеспечения. Это возможно, если существует необходимость сократить время выполнения работы, что приводит к неправильному решению в отношении выделяемых на нее ресурсов. Когда для каждой в отдельности взятой работы проекта условия соответствия ограничениям по ресурсам соблюдены, но существует запараллеливание нескольких работ, предусматривающих использование одинаковых ресурсов, это приводит к соответствующему увеличению суммарной потребности в них в определенные моменты времени. Представленные ситуации автоматически приводят к невыполнимости проекта. Тогда переходят к следующему этапу - выравниванию (сглаживанию) перегруженных ресурсов с целью оптимизации проекта. Сглаживание потребности в ресурсах осуществляется посредством распараллеливания и/или снижения интенсивности работ . В первом случае из нескольких параллельно запланированных работ, требующих одного и того же ресурса, выделяют те, которые имеют резервы времени и могут быть отложены. Перенос срока выполнения работы возможен, если не скажется на продолжительности выполнения проекта в целом. Во втором случае при наличии резерва времени идут по пути снижения интенсивности выполнения работ, что позволяет снизить потребность в данном ресурсе в конкретный момент времени.

При ресурсном планировании в оценке стоимости должны быть учтены все статьи затрат, необходимых для выполнения работы. При этом калькулирование стоимости проекта ведется в текущих или прогнозных ценах и тарифах.

1.3 Общие положения процессов управления стоимостью проекта

Управление стоимостью проекта относится к основным процессам в контуре проектного управления и должно быть прозрачным и объективным, обеспечивать завершение проекта в рамках утвержденного бюджета.

Управление стоимостью проекта включает оценку стоимости, разработку бюджета проекта, контроль стоимости проекта.

Эти процессы управления стоимостью проекта обеспечивают :

- понимание менеджером проекта, заказчиком и инвестором проекта прогнозной стоимости отдельных работ, пакетов работ и всего проекта (процесс оценки стоимости);

- четкое понимание менеджером проекта, когда, сколько и на что будут израсходованы денежные средства в проекте (процесс разработки бюджета);

- отсутствие в проекте непредвиденных расходов, снижение количества изменений и отклонений фактического бюджета от утвержденного базового бюджета (процесс контроля стоимости).

Управление стоимостью содержит ряд процессов:

- определение потребности в ресурсах и ее стоимостная оценка;

- составление графика расходования денежных средств для выполнения отдельных видов работ и проекта в целом;

- составление различных вариантов ресурсных планов при жестких временных и ресурсных ограничениях;

- анализ распределения затрат на элементы проекта, выполняемые работы различных типов в соответствии со структурой статей затрат;

- нахождение наиболее рационального варианта реализации проекта за счет оптимизации стоимостных характеристик проекта посредством увязки сроков выполнения проекта или привлечения дополнительных ресурсов.

Управление стоимостью проекта невозможно без утвержденной концепции управления. При разработке концепции основное внимание уделяют определению стратегических аспектов управления стоимостью и финансами проекта, формированию требований, которым должны удовлетворять системы управления стоимостью проекта и его финансирования. Принятая концепция управления стоимостью выполняет и еще одну функцию - становится внутренними правилами данной организации. [13, С. 87]

Исходя из того что управление стоимостью осуществляется на всех этапах реализации проекта, этот процесс является итеративноциклическим. Рассчитанная стоимость проекта - непостоянная величина, зависит от назначения получаемой оценки, фазы проекта и требует уточнения по ходу проекта. Особенность процессов управления стоимостью проекта определяется и тесной связью с иными процессами управления проектами, такими как управление сроками, содержанием, рисками проекта и т.п.

Для каждой фазы реализации проекта используется разный тип оценок. На этапе идеи и замысла осуществляется предварительная оценка стоимости в форме грубой прикидки ее размера с целью определения жизнеспособности проекта и оценки возможности финансовой реализации. На этапе оформления замысла в виде документа применяется укрупненная оценка и рассчитывается предварительная сметная стоимость с целью сопоставления плановых затрат с бюджетными ограничениями. Происходит формирование предварительного бюджета проекта. На этапе разработки рабочей документации формируется окончательная бюджетная стоимость, которая выступает некоторой плановой величиной, используемой как ориентир при управлении стоимостью проекта. На этапе завершения проекта происходит расчет фактической стоимости проекта и сравнение ее с бюджетной стоимостью для определения экономии или перерасхода финансовых ресурсов.

При стоимостной оценке используют различные методы: параметрический; метод оценки по аналогам; методы оценки «снизу вверх» и «сверху вниз»; метод, построенный на анализе предложений исполнителей. Применение конкретного метода определяется областью, в которой реализуется проект, квалификацией экспертов и множеством других факторов.

1.4 Принципы оценки стоимости проекта

Для повышения качества процесса оценки стоимости проекта менеджеру рекомендуется придерживаться следующих принципов:

Принцип оптимального ответственного: лучше всех оценит стоимость задачи тот, кто ее лучше всех понимает. Как правило, это непосредственный исполнитель работ. Его оценки наиболее точны, они обоснованы его опытом и экспертными знаниями. Вовлечение исполнителей к процессу управления стоимостью проекта приводит к повышению мотивации и ответственности за результат при выполнении задания. [4, С. 109]

Принцип независимости: оценку стоимости операций и работ необходимо вести независимо от оценок связанных с ними работ.

Принцип адекватности условий: при оценке и расчетах работ эксперт должен исходить из предположений об условиях реализации, приближенных к идеальным, достаточном количестве ресурсов, доступности эффективных методов выполнения работ. Полученные таким образом оценки будут очень приблизительными (излишне оптимальными). Для получения более точных оценок нужно учитывать реальные ограничения проекта через введение поправочных коэффициентов. Использование последних приведет к увеличению стоимости проекта, но оно будет обоснованное и корректное.

Принцип признания наличия рисков: в оценках стоимости учесть все обстоятельства и факторы не представляется возможным, поэтому должны быть заложены резервы на непредвиденные обстоятельства и риски. Их величина должна быть результатом осмысленного анализа и расчета, а не интуитивно выбранный резерв «на всякий случай».

Принцип права на ошибку: любая оценка стоимости есть прогноз, который по определению не может быть точным и соответственно содержит погрешность. Поэтому задача при оценке стоимости сводится к минимизации этой погрешности. Но при такой постановке задачи нужно понимать, что не должно быть предусмотрено никаких штрафных санкций за неправильно определенную стоимость, иначе при планировании величина стоимости всегда будет завышаться на величину необоснованных резервов. При этом надежда на экономию будет призрачной. Об этом гласит закон Паркинсона: «Любой бюджет будет израсходован полностью» [3, С. 20]

Контроль стоимости завершает процесс управления стоимостью. Процесс контроля стоимости включает в себя такие действия, как осуществление постоянного мониторинга расходов по проекту для предотвращения возможных отклонений от бюджетной стоимости или обоснование их необходимости; оценку режима выполнения проекта по стоимости и принятия при необходимости ряда решений о дальнейшей судьбе проекта, а именно получение дополнительного финансирования, свертывание проекта и так далее; исключение неутвержденных изменений к проекту и бюджетной стоимости. Наиболее современным методом контроля стоимости проекта является метод освоенного объема.

Глава 2. Общая характеристика и оценка потенциала предприятия ПАО «Северсталь»

2.1 Характеристика предприятия ПАО «Северсталь»

ПАО «Северсталь» ведет свою деятельность из далеких тридцатых годов. Назывался он тогда жестекатальным и должен был стать одним из крупнейших в Европе по производству листового проката. Но война помешала осуществлению созидательных планов. Возрожденный из руин и пепла он переименован был в металлургический. В начале шестидесятых годов, когда встала важнейшая народно-хозяйственная задача по интенсивному развитию топливно-энергетической базы страны и увеличению добычи нефти и газа, на заводе в рекордно короткий срок — 9 месяцев — был построен и введен в эксплуатацию цех по производству труб большого диаметра. Из них построены первые крупные газопроводы «Средняя Азия -Центр», «Бухара —Урал» «Дружба» и другие. Затем были построены еще два цеха - по производству труб нефтяного сортамента и нержавеющих труб для сахарной и автомобильной промышленности. Производственный комплекс завода занимает площадь 1 840 000 кв.м., из них 460 000 кв.м. под крышей.

Научно-технический комплекс завода:

• Центральная заводская лаборатория, включающая 6 специализированных исследовательских и испытательных лабораторий. Активно участвует в совершенствовании существующих технологий в цехах и разработке новых, контролирует производственные процессы, ведет научно-исследовательскую работу.

• Служба технического контроля качества выпускаемой продукции визуальными, инструментальными и неразрушающими методами.

• Центральная лаборатория автоматизации и механизации, включающая 4 специализированных лаборатории и 2 монтажных участка. Выполняет работы по автоматизации и механизации производственных процессов, разработке и изготовлению технологического и вспомогательного оборудования для производственных цехов.

• Службы главного механика и главного энергетика с подразделениями, обеспечивающими работоспособность основных и вспомогательных цехов.

• Центральная лаборатория метрологии для контроля технологии, оборудования и продукции с целью обеспечения соответствия их требованиям нормативно-технической документации и стандартам.

• Проектно-конструкторский отдел, выполняющий работы по развитию завода, модернизации оборудования, реконструкции зданий и сооружений, размещению на заводе новых технологий и производств.

Современные технологии и оборудование, система контроля качества и испытаний продукции обеспечивают поставку труб из углеродистых, низколегированных и нержавеющих марок стали по стандартам и техническим условиям потребителей СНГ, а также по международным стандартам DIN, API 5L, ASTM.

Основным материалом для производства труб служит сталь листовая и рулонная, поставщиками которой являются металлургические комбинаты России и Украины: «Азовсталь», им. Ильича ( г. Мариуполь), «Запорожсталь» (г.Запорожье), «Новолипецкий металлургический комбинат» (г. Липецк), «Череповецкий металлургический комбинат» (г.Череповец).

Основным материалом для производства эмалированной и оцинкованной посуды служит сталь листовая и рулонная со свойствами, позволяющими осуществлять глубокую вытяжку металла в холодном состоянии, и оцинкованная листовая сталь.

Приоритетные направления в области технического совершенствования производства выбраны исходя из насущных потребностей по оздоровлению экономики завода:

• повышение качества продукции до уровня зарубежных стандартов с целью увеличения объемов производства экспорта на дальнее зарубежье и получения наличных денежных средств;

• расширение сортамента производимых труб с целью повышения конкурентоспособности продукции завода на рынках сбыта;

• снижение затрат на производство продукции путем сокращения расхода всех видов энергоресурсов;

• реализация намеченных мероприятий по техническому перевооружению с минимальным привлечением сторонних организаций.

2.2 Характеристика цеха по производству электросварных труб

Цеха по производству электросварных труб:

• Стан «1020» по выпуску труб диаметром 1020 (1016) мм с толщиной стенки 9-15 мм из низколегированных термообработанных и термоупрочненных сталей методом электродуговой сварки под слоем флюса. Технология обеспечивает производство труб с высокими прочностными и качественными характеристиками, позволяющими применять их на рабочее давление 55 атмосфер - для транспортировки природного газа и 64 атмосферы - для транспортировки нефти в различных климатических условиях. В результате проведенной реконструкции по переходу на трехслойную сварку освоено производство труб на рабочее давление 75 атмосфер. Трубы используются для строительства магистральных газо- и нефтепроводов, паропроводов, водопроводов, тепловых сетей, различных металлоконструкций, в коммунальном хозяйстве и орошении;

• Стан «159-529» по выпуску труб диаметром от 159 до 530 мм с толщиной стенки 4-10 мм из углеродистых и низколегированных марок стали методом высокочастотной сварки. Технология и оборудование стана, непрерывный неразрушающий контроль и стопроцентные гидравлические испытания позволяют обеспечить высокую надежность всех освоенных типоразмеров труб. Трубы используются для сооружения магистральных газо- и нефтепроводов, транспортировки и хранения нефтепродуктов, технологических и промышленных трубопроводов, водопроводов, паропроводов, конструкций различного назначения в энергетике, строительстве, машиностроении и сельском хозяйстве;

• 9 трубоэлектросварочных станов 20 — 76 по выпуску труб диаметром 20 - 80 мм с толщиной стенки 1-4 мм из нержавеющих марок стали методом плазменной сварки. Из них 2 стана модернизированы и производят трубы из углеродистых марок стали методом высокочастотной сварки. В стадии окончания модернизация третьего стана. Цех постоянно работает над расширением сортамента выпускаемых труб, и в ближайшее время будет освоено производство труб диаметром 114 мм. Трубы используются в машиностроении, пищевой, химической промышленности, для изготовления конструкций различного назначения.

• Волочильный стан усилием 300 кН, позволяющий производить нержавеющие и углеродистые холоднодеформированные электросварные трубы методом безоправочного волочения.

Производство товаров народного потребления:

• Цех эмалированной посуды - крупнейший в Украине, с высоким уровнем механизации технологических процессов, выпускает почти все виды стальной эмалированной посуды, предназначенной для приготовления пиши, сервировки стола, санитарно-гигиенических и других хозяйственных нужд (около тридцати наименований изделий - кастрюли различной вместимости и форм, чайники, миски, ковши, салатники, кружки, бидоны, тазы, баки). Особенно высоким спросом пользуются различные типы кухонных наборов посуды с широкой гаммой расцветок и видами декоративно-художественной отделки. Цех имеет полный технологический цикл, включающий штамповку черных изделий из рулона и листа, подготовку поверхности под эмалирование, приварку арматуры, подготовку эмалевых шликеров, эмалирование, обжиг, декоративно-художественную отделку, производство гофрокартона, изготовление из него тары, упаковку и отгрузку продукции любым видом транспорта. Эмалированная посуда сертифицирована в России, имеет сертификат стран СНГ.

• Цех оцинкованной посуды производит в достаточно широком ассортименте изделия хозяйственного назначения - ведра и баки для воды, ванны для купания, тазы. Ведутся работы по освоению новых видов товаров народного потребления, в том числе из полиэтилена. Цех имеет высокую степень механизации всех технологических операций по изготовлению корпусов изделий.

• Цех красного кирпича предназначен для выпуска красного керамического кирпича для кладки наружных и внутренних стен, других элементов зданий и сооружений. Сырьем служат суглинки Новомосковского карьера и отходы углеобогащения. Оборудование цеха почти полностью обновлено, внедрена технология обжига кирпича с применением природного газа. Ведутся работы по улучшению качества кирпича и товарного вида.

Цех по производству сварочных флюсов и эмалевых фритт.

• Комплекс по производству плавленных сварочных флюсов в составе двух электрических дуговых печей с оборудованием для грануляции, сушки, рассева и упаковки флюсов. Выпускаются флюсы марок АН-60, АН-60С, АН-26, АН-67А-1, ОСЦ-45, осваивается производство флюса марки АН-68. Флюсы применяются как для собственных нужд, так и поставляются на другие предприятия, в частности, на Харцызский трубный и Выксунский металлургические заводы.

• Комплекс по производству плавленных фритт и керамических глазурей в составе б пламенных вращающихся печей с оборудованием для грануляции, рассева и упаковки продуктов производства. Освоен выпуск фритт более двадцати наименований (рецептур), которые по качеству не уступают зарубежным.

С целью повышения качества труб и обеспечения требований заказчиков на уровне современных требований на ПАО «Северсталь» постоянно проводятся планомерные работы по техническому совершенствованию производства. К этим работам привлекаются ведущие институты: ВНИИГаз (г. Москва), ВНИИСТ (г. Москва), ИЭС им. Патона (г. Киев), ГТИ (г. Днепропетровск), и др.

К настоящему времени выполнены следующие работы:

- произведена реконструкция стана 1020, в результате которой трубы производятся из одного листа с одним продольным швом вместо ранее изготавливаемых труб из двух листов с двумя продольными швами;

- внедрен полный объем неразрушающего контроля сварных швов по схеме, предусмотренной современными требованиями: автоматический ультразвуковой, рентгентелевизионный, ручной ультразвуковой, рентгентелевизионный контроль участков, отремонтированных сваркой;

- для производства труб используется лист, прошедший сплошной ультразвуковой контроль по всей плоскости листа, кроме того, после экспандирования и гидроиспытания трубы производится ультразвуковой контроль сплошности основного металла трубы на длине 60 мм;

- внедрена трехслойная сварка продольных швов по схеме: сплошной технологический (сборочный) - внутренний рабочий - наружный рабочий;

- внедрены системы автоматического наведения электродов при сварке швов;

- внедрен комплекс технологических и организационных мер, обеспечивающих повышенные требования к геометрическим параметрам сварных швов, допускам по диаметру концов и корпуса труб, гарантию ударной вязкости металла шва.

- введен ультразвуковой контроль концов основного металла труб с целью исключения расслоений на концах труб под сварку кольцевых швов как заводского, так и монтажного;

- отработана технология сварки кольцевых швов, позволяющая гарантировать их механические свойства и ударную вязкость металла шва и околошовной зоны.

Выполнение перечисленных и ряда других работ позволило:

- использовать трубы диаметром 1020 мм производства ПМК-7 для нефтепроводов на давление до 6,3 МПа и газопроводов на давление до 7,4 МПа с коэффициентом надежности по материалу 1,34;

- обеспечить требования к качеству труб на уровне последних требований заказчиков (в частности, изложенные в нормативных документах Газпрома СП-101-34-96 и АК "Транснефть" СП-34-101-96), сертифицировать трубы в системе API и организовать их производство по стандартам API 5L, DIN.

Направлениями дальнейших работ в части повышения качества труб диаметром 1020 (1016) мм являются: расширение сортамента труб по диаметру (трубы диаметром 914, 920, 967, 1067 мм), освоение производства труб с антикоррозионными покрытиями, освоение новых марок стали (типа Х65 по стандарту API 5L), освоение производства труб длиной до 18 м, освоение производства труб с особыми требованиями повышенной категории надежности и труб для технологических нужд.

2.3 Анализ производственного потенциала ПАО «Северсталь»

Основные показатели производственно-хозяйственной деятельности предприятия представлены в таблице 1.

Таблица 1-Показатели производственно-хозяйственной деятельности ПАО «Северсталь» за 2012-2014 г.г.

|

Показатели |

2012 |

2013 |

2014 |

Отношение 2014 к 2012 |

|

Объем производства продукции, т |

153 003 |

160 824 |

168 025 |

1,098 |

|

в т.ч. |

||||

|

Трубы большого диаметра |

51 098 |

16 937 |

25 731 |

0,504 |

|

Трубы нефтепроводные |

71 511 |

90 677 |

74 582 |

1,043 |

|

Трубы тонкостенные нержавеющие |

- |

159 |

176 |

- |

|

Трубы углеродистые |

30 394 |

53 051 |

67 536 |

2,222 |

|

Товарная продукция в действующих ценах, тыс. руб. |

271 738 |

280 968 |

254 915 |

0,938 |

|

Товарная продукция в сопоставимых ценах, тыс. руб. |

258 201 |

254 768 |

263 719 |

1,021 |

|

Себестоимость продукции, тыс. руб. |

228 281 |

248 688 |

245 015 |

1,073 |

|

Себестоимость продукции, руб./т |

1492 |

1546 |

1458 |

0,98 |

|

Балансовая прибыль, тыс. руб. |

46 922 |

53 809 |

149,3 |

0,003 |

|

Среднегодовая стоимость основных фондов, тыс. руб. |

292 646 |

282 501 |

279 439 |

0,955 |

|

Среднесписочная численность персонала, чел. |

4783 |

4 593 |

4 582 |

0,958 |

|

в т.ч. промышленно-производственного персонала |

4079 |

3 990 |

4 071 |

0,998 |

|

Среднемесячная заработная плата ППП, руб. |

12008,2 |

14120,2 |

15120,2 |

1,259 |

|

Производительность труда, т/чел. |

37,5 |

40,3 |

41,3 |

1,101 |

|

Фондоотдача, руб./руб. |

0,88 |

0,90 |

0,94 |

1,068 |

|

Затраты на 1 руб. товарной продукции, коп. |

84,01 |

88,13 |

96,12 |

1,144 |

|

Рентабельность товарной продукции, % |

16,0 |

11,5 |

3,9 |

0,244 |

В 2014 году предприятие работало более эффективно по сравнению с 2012 годом, о чем свидетельствует рост объемов производства, снижение затрат на производство одной тонны готовой продукции, рост фондоотдачи и производительности промышленно-производственного персонала. Снижение рентабельности продукции и рост затрат на 1руб. товарной продукции обусловлен снижением цен на готовую продукцию.

Показатели финансового состояния и платежеспособности предприятия представлены в таблице 2.

Таблица 2-Показатели финансового состояния и платежеспособности ПАО «Северсталь» за 2012-2014 г.г.

|

Показатели |

Норматив |

2012 г. |

2013 г. |

2014 г. |

|

Коэффициент автономии |

не менее 0,5 |

0,634 |

0,766 |

0,842 |

|

Коэффициент маневренности |

0,4-0,6 |

-0,142 |

0,127 |

0,203 |

|

Коэффициент общей ликвидности |

более 1 |

0,406 |

0,776 |

0,961 |

|

Коэффициент абсолютной ликвидности |

более 0,25-0,35 |

0,003 |

0,004 |

0,047 |

|

Коэффициент покрытия |

более 2+2,5 |

0,709 |

1,517 |

2,255 |

Данные, приведенные в таблице, свидетельствуют о стабилизации финансового состояния предприятия и улучшении его платежеспособности.

Исходя из данных таблиц можно сделать вывод об имеющемся производственном и финансовом потенциале у предприятия.

Глава 3. Проект создания и разработка направлений совершенствования деятельности ПАО «Северсталь» и их экономическое обоснование

3.1 Сущность и цели проекта

Создание нового проекта к реализации предлагается в трубоэлектросварочном цехе №1 ПАО «Северсталь».

Трубоэлектросварочный цех №1 является производителем сварных труб диаметром 159 - 530 мм и на рынке России занимает монопольное положение.

Целью предлагаемого проекта является увеличение прибыли за счет роста выручки от реализации продукции.

Суть проекта заключается в комплексной модернизации техники и технологии трубоэлектросварочного цеха №1 ПАО «Северсталь», направленной на освоение производства новых видов продукции, обладающих определенными потребительскими свойствами и востребованных на конкретных сегментах рынка.

Основной составляющей эффекта является увеличение выручки от реализации продукции на рынках стран дальнего зарубежья. Дополнительным источником эффективности является снижение издержек на производство продукции.

Проектом предусматривается рост объемов продаж на 100 тыс. т в год, который достигается за счет удовлетворения потребности в трубах сортаментного ряда ТЭСЦ №1 ПАО «Северсталь» на рынках стран дальнего зарубежья. Максимальный рост объемов продаж приходится на 4-й год проекта.

Общая сумма инвестиций составляет 48,8 млн. руб., в том числе

• в основные средства - 18 млн. руб. за первые полтора года;

• в оборотные средства - 30,8 млн. руб. во 2-4 годы реализации проекта.

Для финансирования проекта планируется либо привлечь заемные ресурсы со стоимостью заемного капитала на уровне 12 % в год, либо провести дополнительную эмиссию акций.

Для финансирования пополнения оборотных средств планируется открыть долгосрочную кредитную линию. В проекте рассмотрен вариант, при котором, в случае варианта заимствования средств, основная часть долга погашается равномерными платежами на протяжении 1,5 лет. Отсрочка выплат основной части долга составляет 0,5 года.

Срок внедрения мероприятий проекта составляет 1,5 года с момента начала работ по реализации.

Использование новой техники и технологии не нанесет ущерба окружающей среде.

Обслуживание вводимого/модернизируемого оборудования будет осуществляться существующим персоналом (за счет перераспределения персонала внутри предприятия).

В расчетах эффективности проекта применялась ставка дисконтирования, равная 16%, которая определена с учетом рисков проекта.

3.2 Характеристика проекта

Основное производственное оборудование цеха №1 - стан сварки токами высокой частоты «159-529».

Цех производит трубы электросварные общего назначения для трубопроводов диаметром 159-530 мм.

Производственная мощность ТЭСЦ № 1 составляет 347,2 тыс. тонн в год. Производственный цикл состоит из следующий операций:

1. Входной контроль качества рулонной стали.

2. Размотка и правка полосы.

3. Обрезка заднего и переднего концов полосы.

4. Стыкосварка.

5. Удаления грата.

6. Накопление листа в накопителе.

7. Обрезка боковых кромок полосы.

8. Формирование тела трубы.

9. Сварка токами высокой частоты, контроль режимов сварки.

10. Удаление наружного и внутреннего грата.

11. Калибровка и правка труб.

12. Ультразвуковой контроль шва.

13. Раскрой трубы.

14. Нагрев трубы для нормализации в проходной газовой печи.

15. Охлаждение труб.

16. Торцовка и снятие фаски.

17. Гидроиспытания труб.

18. Визуальный контроль, механические испытания.

19. Пакетирование, промасловка, складирование.

В настоящий момент цех имеет как сильные места, такие как широкий сортамент по наружному диаметру, длина до 18 м, большой потенциал (всего несколько станов по региону), резерв производительности, конкурентоспособная цена закупаемого штрипса, так и слабые места - ограниченный сортамент по толщине стенки, низкая загрузка производства, покупной штрипс в рулонах (около 80% стоимости прямых затрат), проблемы малого веса и низкого качества отечественных рулонов.

Электросварной стан

Сильные места: рациональное расположение и хорошее состояние оборудования стана, отжиг по телу трубы, квалифицированная рабочая сила, низкая стоимость передела.

Слабые места: отсутствует аппарат продольной резки, отсутствует обработка кромки штрипса, отсутствует приемлемая система направления штрипса тонких толщин, возможность производства труб с более толстыми стенками ограничена накопителями шахтного типа, ненадежная система снятия внутреннего грата в линии стана, система местного ультразвукового и неразрушающего контроля для инспекции шва, отсутствие возможности отжига шва - необходимость выполнения отжига по всей длине трубы в газовых туннельных печах, порезка трубы электрическим сопротивлением.

Сдерживающие факторы на участке отделки труб:

- отсутствие неразрушающего контроля по телу трубы в линии отделки (для повышения качества продукции);

- низкое давление при гидроиспытаниях, не удовлетворяющее требованиям АР1;

- недостаточная мощность систем антикоррозийного покрытия/маркировки (линия в 2002 г.);

- отсутствие мощностей для покрытия труб (3-слойное полиэтиленовое, эпоксидное, цементное).

Внедрение проекта позволит расширить производственные возможности цеха.

Целью предлагаемого проекта является увеличение выручки от реализации продукции.

Задачи проекта:

- увеличение объемов продаж за счет освоения новых видов продукции;

- техническое и технологическое обеспечение производственного процесса;

- обеспечение производственного процесса сырьевыми и материальными ресурсами;

- обеспечение требуемого качества продукции;

- снижение издержек на производство продукции.

Суть проекта заключается в комплексной модернизации техники и технологии трубоэлектросварочного цеха №1 ПАО «Северсталь», направленной на освоение производства новых видов продукции, обладающих определенными потребительскими свойствами и востребованных на конкретных сегментах рынка. Комплексная модернизация подразумевает:

- оптимизацию технологии сварки и формовки труб в линии станов за счет приобретения нового оборудования и модернизации ныне существующего;

- освоение технологии локальной термообработки труб за счет приобретения соответствующего комплекса оборудования;

- приобретение оборудования для проведения неразрушающего контроля.

Основной составляющей эффекта является увеличение выручки от реализации продукции на рынках стран дальнего зарубежья.

Дополнительными источниками эффекта являются:

- снижение удельного расхода металла за счет уменьшения образования грата сварного шва в линии станов;

- снижение расхода электроэнергии в линии станов;

- снижение издержек на проведение термообработки труб за счет применения локальной термообработки сварных швов;

- снижение удельных издержек на условно-постоянных затратах за счет увеличения объемов производства.

Проектом предусматривается комплексная модернизация техники и технологии ТЭСЦ №1 и отдельных его участков с целью освоения производства новых видов продукции. Ниже представлены предлагаемые изменения на различных участках цеха и технологических операциях производственного процесса.

Линия станов. Сварка.

Применяемая в настоящее время технология имеет следующие слабые стороны:

- технология сварки с использованием двухвалковой сварочной клети ограничивает диапазон стенок производимых труб в рамках 5-8 мм;

- существующий генератор осуществляет сварку труб с частотой 10 кГц, что позволяет выпускать трубы по стандарту АР1 5Ь только первого уровня (Р8Ы) и затрудняет производство труб из низколегированных марок стали (высокопрочных труб);

В рамках проекта планируется осуществить:

- замену существующей двухвалковой сварочной клети на пятивалковую;

- внедрение высокочастотного генератора для сварки труб частотой 220 кГц.

Новая технология сварки позволит расширить диапазон стенок от 4мм до 12,7 мм, обеспечить сварку труб из низколегированных марок сталей и труб в соответствии с требованиями Р8Ь2 стандарта АР1 5Ь.

Линия станов. Формовка.

Существующая технология не обеспечивают непрерывность процесса формовки труб, что приводит к неустойчивости процесса при производстве труб со стенками вне диапазона 5-8 мм.

В рамках проекта планируется осуществить модернизацию формовочного стана.

Использование модернизированного формовочного стана позволит осуществлять формовку всех труб в диапазоне стенок 4-12,7 мм.

Термическая обработка продукции.

Существующее оборудование позволяет производить термообработку всего тела трубы (равнозначность механических свойств по всему телу трубы обеспечивается путем объемной термической обработки), что необходимо только для 5% продукции. Данный способ имеет следующие недостатки:

- высокие затраты на термообработку;

- ограниченность видов термической обработки, возможной к выполнению на существующем оборудовании;

- невозможность сохранения первоначальных механических свойств металла при объемной термообработке труб.

В рамках проекта планируется осуществить установку комплекта оборудования, позволяющего производить локальную термическую обработку сварного шва.

Ныне существующее оборудование предполагается использовать только для труб, требующих термическую обработку всего тела трубы.

Использование в производственном процессе двух видов термообработки (локальной и объемной) обеспечит проведение термообработки всех видов труб, производимых в модернизированной линии станов.

Средства контроля и проведения испытаний. Неразрушающий контроль.

В настоящий момент в цехе отсутствует оборудование для проведения операций сдаточного контроля сварного шва основного металла и магнитопорошкового контроля торцов труб, в результате чего не обеспечивается выполнение требований зарубежных стандартов.

В рамках проекта планируется осуществить:

- внедрение оборудования сдаточного контроля продольного сварного шва и тела трубы;

- внедрение оборудования магнитопорошкового контроля торцов труб.

Реализация данных мероприятий позволит обеспечить выполнение (в части проведения неразрушающего контроля) требований следующих стандартов:

- API 5Ln.SR 17.1;

- API 5CT 9.7.2.1, п. 9.7.3.2;

- DIN EN 10208 (частично взамен DIN 1626) n.D.l, n.D.4.2;

- СНиП 2.05.06 "Магистральные трубопроводы" п.13.13.

Выбор изготовителей основного оборудования был произведен на основе изучения предложений различных поставщиков. Перечень поставщиков основного оборудования и стоимость оборудования приведена в таблице 3.

Таблица 3-Перечень поставщиков и стоимость основного оборудования

|

Наименование |

Основной поставщик |

Соисполнители |

Стоимость, тыс. руб. |

|

Комплект оборудования для локальной термообработки |

«Терматул» |

ПАО «Северсталь», «ГТИ» |

1225 |

|

Высокочастотный генератор |

«Терматул» |

- |

2 540 |

|

Пятивалковая сварочная клеть |

«SMS MEER» |

ПАО «Северсталь», «ГТИ» |

2 600 |

|

Формовочный стан |

«SMS MEER» |

«нкмз» |

6 705 |

|

Установка магнитопорошкового контроля торцов труб |

«ТЕХНОСЕРВИС» |

- |

200 |

|

Установка сдаточного контроля продольного сварного шва |

«НУКЕМ» |

- |

3 025 |

|

ИТОГО стоимость оборудования |

16295 |

Необходимые объемы и стоимость прочих видов работ (оборудования), необходимых для реализации проекта, определена экспертным методом специалистами ПАО «Северсталь».

Общая сумма затрат на изготовление дополнительного и вспомогательного оборудования составляет 130 тыс. руб. Данное оборудование будет изготовляться, в основном, собственными силами завода.

Проектно-конструкторские и научно-исследовательские работы будут проводиться силами ПАО «Северсталь». Стоимость работ составляет 865 тыс. руб.

Строительно-монтажные работы будут проводиться, в основном, за счет внутренних ресурсов предприятия с привлечением сторонних подрядчиков. Общая сумма затрат на проведение строительно-монтажных работ составляет 285 тыс. руб.

Пуско-наладочные работы проводятся изготовителями оборудования с привлечением ресурсов предприятия. Общая сумма затрат составляет 425 тыс. руб.

Суммарные инвестиции в основные средства составляют 18 млн. руб.

График ввода в эксплуатацию мощностей определен на основании сроков изготовления основного оборудования и оптимизирован с учетом минимизации простоев, вызванных реализацией проекта.

Финансирование реализации проекта планировалось на основании следующих предпосылок:

- приобретение основного оборудования:

а) при существовании каких-либо финансовых предложений со стороны поставщика - график финансирования составлялся на основании этих предложений;

б) при отсутствии финансовых предложений со стороны поставщиков платежи определены следующим образом: 30% - предоплата; 60% - безотзывной аккредитив; 10% -после ввода в эксплуатацию (аккредитив учитывается при расчете денежных потоков на момент его выставления);

- для прочих видов работ по мероприятию платежи распределены равномерно в течение периода проведения работ.

Суммарный срок внедрения мероприятий проекта составляет 1,5 года с момента начала работ по реализации.

Использование новой техники и технологии не нанесет ущерба окружающей среде.

3.3 Финансово-экономическое обоснование

Ввиду того, что в 2011 году произошло существенное повышение цен на штрипс, а также изменились цены реализации труб, базовыми показателями, использованными в расчетах, являются показатели, достигнутые в 1-м полугодии 2011 г.

Базовый объем производства принят на уровне 2011 года.

Исходные данные, использованные в расчетах, приведены в таблице 4.

Таблица 4-Исходные данные

|

Показатели |

Значение показателей |

|

Базовый объем производства, т |

75 000 |

|

Снижение расхода электроэнергии, кВтч/т |

5 |

|

Снижение расхода металла, кг/т |

5 |

|

Средняя стоимость электроэнергии, коп/кВтч (в 1-м полугодии 2008 г.) |

16,32 |

|

Средняя стоимость 1 т металла, руб./т (в 1-м полугодии 2008 г.) |

1123 |

|

Средняя себестоимость труб, руб./т (в 1-м полугодии 2008 г.) |

1508 |

|

Норма амортизации на новое оборудование, % в квартал |

6 |

|

Расходы по переделу, руб./т (в 1-м полугодии 2008 г.) |

182 |

Расчет увеличения прибыли от реализации и снижения удельных издержек на условно-постоянных затратах.

Результаты проведенных расчетов приведены в таблице 5.

Таблица 5-Увеличение прибыли от реализации и снижение удельных издержек на условно-постоянных затратах

|

Показатели |

Базовый период |

2011 г. (+20 тыс.т) |

2012 г. (+50 тыс.т) |

2013-2015 г.* (+100 тыс. т) |

||

|

Объем производства, тыс.т |

75 |

95 |

125 |

175 |

||

|

Себестоимость продукции, руб./т, в т.ч. |

1508 |

1479 |

1454 |

1430 |

||

|

Переменная часть, руб./т |

136 |

107 |

82 |

58 |

||

|

Постоянная часть, руб./т |

1372 |

1372 |

1372 |

1372 |

||

|

Себестоимость выпуска, тыс. руб./год, в т.ч. |

113100 |

140 540 |

181 700 |

250 300 |

||

|

Базового объема производства |

113 100 |

110 953 |

109 020 |

107 271 |

||

|

Приростного объема производства |

- |

29 587 |

72 680 |

143 029 |

||

|

Снижение себестоимости на базовом объеме производства, тыс. руб. |

2 147 |

4 080 |

5 829 |

|||

|

Цена реализации приростного объема продукции, руб./т |

- |

1829 |

1 829 |

1829 |

||

|

Прирост выручки от реализации (за счет приростного объема), тыс. руб. |

- |

36 570 |

91425 |

182 850 |

||

|

Прирост прибыли от реализации (за счет приростного объема), тыс. руб. |

- |

6 983 |

18 745 |

39 821 |

||

|

Суммарное увеличение прибыли от реализации, тыс. руб. |

- |

9130 |

22 825 |

45 650 |

||

* - ежегодно на протяжении указываемого периода

Расчет дополнительного эффекта.

Снижение затрат по статьям рассчитано следующим образом:

- снижение затрат на электроэнергию в линии станов составляет: 75 000 * 5 * 0,1632 = 61,2 тыс. руб. в год, где

75 000 - объем производства в базовом периоде, т; 5 - снижение расхода электроэнергии, кВтч/т; 0,1632 - стоимость электроэнергии, руб./кВтч

- снижение затрат на металл в линии станов составляет: 75 000 * 0,005 * 1123 = 421,1 тыс. руб. в год, где 0,005 - снижение расходного коэффициента, т/т,

1123 - средняя стоимость ленты в 1-м полугодии 2013 г., руб./т

- снижение затрат на термообработку составляет 1610 тыс. руб. в год (расчет приведен в таблице 5).

Таблица 5-Эксплуатационные затраты на термическую обработку труб до и после реализации проекта

|

Показатели |

Цена за ед. |

Расход на 1 т |

Сумма затрат, тыс. руб. |

||

|

до внедрения |

после внедрения |

||||

|

Объемная термообработка |

|||||

|

Объем обработки, т |

75 000 |

5 000 |

|||

|

Цена за ед. |

Расход |

Сумма на год |

Сумма на год |

||

|

Газ, тыс. куб.м |

318,00 |

0,074 |

1 764,9 |

117,7 |

|

|

Электроэнергия, тыс. квт.ч. |

163,20 |

0,007 |

85,7 |

5,7 |

|

|

Вода, тыс. куб.м |

206,70 |

0,003 |

46,5 |

3,1 |

|

|

Сжатый воздух, тыс. куб.м |

34,45 |

0,080 |

206,7 |

13,8 |

|

|

Прочие расходы |

1 416,7 |

763,6 |

|||

|

ИТОГО |

3 520,5 |

763,6 |

|||

|

Локальная термообработка |

|||||

|

Объем обработки, т |

- |

70 000 |

|||

|

Газ, тыс. куб.м |

318,00 |

- |

- |

- |

|

|

Электроэнергия, тыс. квт.ч. |

163,20 |

0,016 |

- |

182,8 |

|

|

Вода, тыс. куб.м |

206,70 |

0,002 |

- |

28,9 |

|

|

Сжатый воздух, тыс. куб.м |

34,45 |

- |

- |

- |

|

|

Прочие расходы |

- |

935,2 |

|||

|

ИТОГО |

- |

1 146,9 |

|||

|

ВСЕГО затрат на т/о |

3 520,5 |

1 910,5 |

|||

Для определения стоимости объемной термообработки приняты фактические расходы энергоресурсов на тонну термически обработанных труб и сложившиеся цены на энергоносители в 1-м полугодии 2013 г. В статью «Прочие расходы» входят затраты на заработную плату, сменное оборудование и инструмент, ремонт и содержание основных средств, а также амортизационные отчисления. Доля условно-постоянных расходов по статье «Прочие затраты» составляет 40%.

Расход энергетических ресурсов на проведение локальной термообработки и затраты по статье «Прочие расходы» (кроме амортизационных отчислений), определены экспертным путем специалистами завода.

Графики погашения кредита

Для финансирования проекта планируется привлечь либо заемные средства, либо осуществить дополнительную эмиссию акций. Стоимость заемных средств в условиях России составляет 11-12% в год.

В расчетах принято, что стоимость заемных средств составляет 12 %. Условия предоставления и погашения приняты на основании нижеследующих допущений.

Заемщик открывает кредитную линию на сумму, необходимую для финансирования проекта (с учетом инвестиций в основные и оборотные средства). Кредит предоставляется траншами, сумма которых определяется на основании необходимого количества денежных средств на инвестирование в конкретном временном отрезке.

Отсрочка выплаты основной части долга по траншам составляет полгода. Срок погашения транша - 1,5 года. Выплата каждого транша производится равномерными платежами. Отсрочка выплаты процентов не предусматривается.

Прирост амортизационных отчислений

Расчет суммы прироста амортизационных отчислений производился на основании графика реализации и финансирования проекта. Амортизационные отчисления на новое/модернизированное оборудования начисляются с момента ввода в эксплуатацию.

3.4 Оценка эффективности проекта

Базовая ставка дисконтирования аналогична стоимости заемного капитала и составляет 12%. Для расчетов эффективности использована откорректированная ставка дисконтирования, в которой учтены потенциальные риски проекта, а именно:

- усиление конкуренции на рынках стран дальнего зарубежья, что может привести к снижению прогнозируемых объемов продаж и цен реализации;

- возможность проведения протекционистских мер на различных рынках (антидемпинговые расследования, увеличение пошлин и т.д.);

- изменение цен на сырье (штрипс), что приведет к увеличению себестоимости готовой трубы. С учетом этих факторов риска, ставка дисконтирования составляет 16%.

При расчете денежных потоков принято, что увеличение выручки от реализации, при прочих равных условиях, приведет к увеличению налогооблагаемой прибыли. Ставка налога на прибыль принята равной 30%.

Прогнозируемый период проекта принят равным 6-ти годам. В расчетах принято, что в конце прогнозного периода происходит высвобождение суммы инвестиций в оборотные средства.

Денежные потоки, генерируемые проектом, приведены в таблице 6.

Таблица 6-Денежные потоки, генерируемые проектом, тыс. руб.

|

Денежные потоки |

2013г. |

2014г |

2015г |

2016г |

2017г |

2018г |

|

Инвестиции в основные средства |

17 425 |

575 |

- |

- |

- |

- |

|

Увеличение оборотных средств |

- |

6 200 |

9 200 |

15 400 |

- |

- |

|

Совокупный эффект (за счет составляющих) |

- |

10176 |

24 917 |

47 742 |

47 742 |

47 742 |

|

Прирост амортизационных отчислений |

- |

3 470 |

3 185 |

2 815 |

2 197 |

1716 |

|

% по кредиту |

1030 |

1775 |

1242 |

1771 |

770 |

- |

|

Высвобождение оборотных средств |

- |

- |

- |

- |

- |

30 800 |

|

Суммарный денежный поток |

- 18 455 |

147 |

8 328 |

17 624 |

33 540 |

64 734 |

Таблица 11- Показатели эффективности проекта

|

Показатели эффективности |

Значения |

|

NPV, млн. руб. |

41,8 |

|

PI |

3,75 |

|

Срок окупаемости, лет |

4,0 |

|

IRR, % |

61 |

Как видно из таблицы 11 данный проект эффективен.

Заключение

В ходе исследования получены следующие результаты:

Управление стоимостью проекта относится к основным процессам в контуре проектного управления и должно быть прозрачным и объективным, обеспечивать завершение проекта в рамках утвержденного бюджета.

Управление стоимостью проекта включает оценку стоимости, разработку бюджета проекта, контроль стоимости проекта.

Эти процессы управления стоимостью проекта обеспечивают :

- понимание менеджером проекта, заказчиком и инвестором проекта прогнозной стоимости отдельных работ, пакетов работ и всего проекта (процесс оценки стоимости);

- четкое понимание менеджером проекта, когда, сколько и на что будут израсходованы денежные средства в проекте (процесс разработки бюджета);

- отсутствие в проекте непредвиденных расходов, снижение количества изменений и отклонений фактического бюджета от утвержденного базового бюджета (процесс контроля стоимости).

Управление стоимостью содержит ряд процессов:

- определение потребности в ресурсах и ее стоимостная оценка;

- составление графика расходования денежных средств для выполнения отдельных видов работ и проекта в целом;

- составление различных вариантов ресурсных планов при жестких временных и ресурсных ограничениях;

- анализ распределения затрат на элементы проекта, выполняемые работы различных типов в соответствии со структурой статей затрат;

- нахождение наиболее рационального варианта реализации проекта за счет оптимизации стоимостных характеристик проекта посредством увязки сроков выполнения проекта или привлечения дополнительных ресурсов.

Суть проекта заключается в комплексной модернизации техники и технологии трубоэлектросварочного цеха №1 ПАО «Северсталь», направленной на освоение производства новых видов продукции, обладающих определенными потребительскими свойствами и востребованных на конкретных сегментах рынка. Комплексная модернизация подразумевает:

- оптимизацию технологии сварки и формовки труб в линии станов за счет приобретения нового оборудования и модернизации ныне существующего;

- освоение технологии локальной термообработки труб за счет приобретения соответствующего комплекса оборудования;

- приобретение оборудования для проведения неразрушающего контроля.

Основной составляющей эффекта является увеличение выручки от реализации продукции на рынках стран дальнего зарубежья.

Дополнительными источниками эффекта являются:

- снижение удельного расхода металла за счет уменьшения образования грата сварного шва в линии станов;

- снижение расхода электроэнергии в линии станов;

- снижение издержек на проведение термообработки труб за счет применения локальной термообработки сварных швов;

- снижение удельных издержек на условно-постоянных затратах за счет увеличения объемов производства.

Финансирование реализации проекта планировалось на основании следующих предпосылок:

- приобретение основного оборудования:

а) при существовании каких-либо финансовых предложений со стороны поставщика - график финансирования составлялся на основании этих предложений;

б) при отсутствии финансовых предложений со стороны поставщиков платежи определены следующим образом: 30% - предоплата; 60% - безотзывной аккредитив; 10% -после ввода в эксплуатацию (аккредитив учитывается при расчете денежных потоков на момент его выставления);

- для прочих видов работ по мероприятию платежи распределены равномерно в течение периода проведения работ.

Суммарный срок внедрения мероприятий проекта составляет 1,5 года с момента начала работ по реализации.

Для расчетов эффективности использована откорректированная ставка дисконтирования, в которой учтены потенциальные риски проекта, а именно:

- усиление конкуренции на рынках стран дальнего зарубежья, что может привести к снижению прогнозируемых объемов продаж и цен реализации;

- возможность проведения протекционистских мер на различных рынках (антидемпинговые расследования, увеличение пошлин и т.д.);

- изменение цен на сырье (штрипс), что приведет к увеличению себестоимости готовой трубы. С учетом этих факторов риска, ставка дисконтирования составляет 16%.

Таким образом, можно сделать вывод, что предложенный в курсовой работе проект по всем показателям является эффективным.

Список использованных источников

- Бирман Г. Экономический анализ инвестиционных проектов / Бирман Г., Шмидт С. Пер. с англ. под ред. Л. П. Белых. — М.: Банки и биржи, ЮНИТИ, 2014. - 631 с.

- Горбунов А. Б. Управление финансовыми потоками. - М.: Анкил,2009. – 265с.

Ефремов В.С. Проектное управление: модели и методы принятия решений // Менеджмент в России и за рубежом. 2014-. № 6.- С.- 13-21.

- Ионова А.Ф., Селезнева Н.Н., Финансовый анализ: учеб. / под ред. А.Ф. Ионова– М.: ТК Велби, Изд-во Проспект, 2015. – 624 с.

- Катасонов В.Ю. Проектное финансирование: мировой опыт и перспективы для России. - М., Анкил, 2015. – 410 с.

- Кириченко Т.В., Финансовый менеджмент: Учебное пособие / под ред. А.А. Комзолова. – М.: Издательско-торговая корпорация "Дашков и Ко", 2014. – 626 с.

- Клиффорд Ф. Управление проектами. Практическое руководство / Клиффорд Ф. Грей, Эрик У. Ларсон . – М.: Дело и Сервис, 2016. – 432 с.

- Ковалев В.В., Управление денежными потоками, прибылью и рентабельностью: учебно-практ. пособие. – М.: ТК Велби, Изд-во Проспект, 2013. – 336 с.

- Мазур И.И., Шапиро В.Д. и др. Управление проектами: справочник для профессионалов пособие / под общ. ред. И.И. Мазура. - М. Аланс, 2012. -264 с.

- Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г. Управление проектами: Учебное пособие / под общ. ред. И.И. Мазура.– М.: Омега-Л,2011. – 510 с.

Полковников А. В., Дубовик М. Ф. Управление проектами. Полный курс МBA. М.: Олимп-Бизнес, 2013. – 298с.

- Управление проектами. Толковый англо-русский словарь-справочник / Под ред. проф. В.Д. Шапиро — М.: «Высшая школа», 2013. – 401 с.

- Фергус О’Коннэл. Как успешно руководить проектами: серебряная пуля. - М.: Анкил,2015. – 223 с.

- Финансово-экономическое состояние предприятия. /Бакадоров В.Л., Алексеев П.Д. Практическое пособие. – М.: Приор, 2013.-129 с.

- Финансовый анализ: методические указания./Составитель О.А.Тупикова.- Владивосток: Изд-во ДВГТУ, 2014 .-138 с.

- Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2015.-376 с.;

- Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: Инфра-М, 2016.-465 с.;

Экономика предприятия / под ред. С.Ф. Покропивного .- К.: Знания- Пресс, 2016. - 373 с.

- Учет безналичных денежных средств (Понятие, порядок, принципы безналичных расчетов)

- Особенности политики мотивации персонала корпораций (Сущность и функции мотивации, ее классические теории в менеджменте)

- Понятие хозяйственного учета, его виды, учетные измерители на примере «Аврора»

- Понятие хозяйственного учета, его виды, учетные измерители на примере

- Обеспечение сближения российской бухгалтерской отчетности с международными стандартами отчетности

- Учет производственных запасов (Современное состояние учета производственных запасов)

- Эволюция антимонопольного законодательства в разных странах (Закономерности развития антимонопольного законодательства)

- Процедуры несостоятельности (банкротства). Наблюдение как процедура несостоятельности

- Понятие и виды наследования (Очередность наследования по закону)

- "Офис управления проектами: функции, структура, особенности формирования"

- Общая характеристика и информационная сущность рекламы

- Особенности налогообложения налогом на прибыль кредитных организаций (Налоговый учет и отчетность)