"Роль управления стоимостью проекта в системе управления проекта"

Содержание:

Введение

Управление проектами становится особенно актуальным, когда в России формируются условия широкого использования методологии управления проектами. Данный процесс является эффективным средством управления в реальных российских условиях и в то же время проверенным инструментом реализации организационных проектов необходимого качества, в установленные сроки, в рамках принятого бюджета.

Проект – дело, связанное не только с инновациями и с необходимостью больших инвестиций. Проект подразумевает многочисленные факторы неопределенности, а это затрудняет расчеты. К этому еще надо добавить, что работа над проектом осуществляется в команде и требует от всех ее участников особых навыков и способностей.

Поэтому предприятию следует с большой тщательностью подойти к вопросам планирования, ведения и управления любым комплексным проектом. Умелый менеджмент выведет начинания компании на дорогу успеха.

Управление проектом представляет собой методологию организации, планирования, руководства, координации человеческих и материальных ресурсов на протяжении жизненного цикла проекта (говорят также – проектного цикла), направленную на эффективное достижение его целей путем применения системы современных методов, техники и технологий управления для достижения определенных в проекте результатов по составу и объему работ, стоимости, времени, качеству.

Управление стоимостью проекта включает в себя процессы, необходимые для обеспечения и гарантии того, что проект будет выполнен в рамках утвержденного бюджета. Основная цель управления стоимостью проекта состоит в том, чтобы завершить его в рамках утвержденного бюджета.

Степень научной разработанность: в современных работах посвященных как инвестиционной деятельности так и управления проектами вопросам эффективного управления стоимость проекта уделяется значительное место.

При подготовке использовались работы следующих авторов: Бирман Г. Горбунов А. Б. Джозеф А. Ендовицкий Д. А. Ионова А.Ф., Селезнева Н.Н., Жуков Л. М. Зарембо Ю. Г. Кириченко Т.В., Ковалев В.В., Катасонов В.Ю. Клиффорд Ф. Грей, Эрик У. Ларсон, Мазур И.И., Шапиро В.Д. Мелкумов Я. С. Михельс В. А Вахович И. В. Сорокина Е.М. и т.д.

Цель работы: выявить роль управления стоимостью проекта в системе управления проекта, а также дать комплексную оценку данному аспекту.

Достижение поставленной цели обусловило необходимость решения следующих задач:

- Раскрыть основные принципы управления стоимость проекта.

- Проанализировать основные показатели стоимости проекта.

- Привести финансово-экономическое обоснование проекта.

- Разработать комплекс мероприятий по совершенствованию управления стоимостью проекта.

Объект исследования: инвестиционные проекты в строительстве

Предмет исследования: управление стоимостью проектов в строительстве

При проведении исследования были использованы общенаучные методы исследования, а так же специальные методы инвестиционного анализа.

Структура курсовой исходя из цели и задач: введение, две главы, заключение, список использованных источников.

1. Теоретические основы управления стоимостью проекта

Управление проектами становится особенно актуальным, когда в России формируются условия широкого использования методологии управления проектами. Данный процесс является эффективным средством управления в реальных российских условиях и в то же время проверенным инструментом реализации организационных проектов необходимого качества, в установленные сроки, в рамках принятого бюджета.

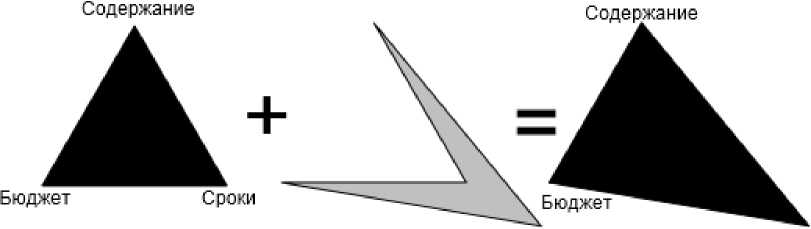

Как того требует любое начинание, проект должен протекать и достигать финала с учетом определенных ограничений. Классически эти ограничения определены как содержание проекта, время и стоимость, качество. Качество было добавлено позже, поэтому устоялось изначальное название - тройное ограничение. Изменение одной стороны треугольника влияет на другие стороны. Дальнейшее уточнение ограничений выделило из содержания качество и действие, превратив качество в четвертое ограничение. Рисунок 1 [13].

Рисунок 1 - Тройственное ограничение проекта (железный треугольник) Кондуфоров А., считает, что, когда железный треугольник начинает проявлять себя еще на стадии планирования проекта или его фазы. В этом случае у менеджера проекта есть единственная правильная стратегия: предложить клиенту выбрать две из трех вершин, которые ему наиболее важны, а третью оставить варьируемой и с ее помощью избежать проблем [14].

Рисунок 2 - Приоритет отдается стоимости

Варгас Р.В., использует данный треугольник в своих работах, и варьирует изменение каждого из углов для реанимации проблемных проектов.

Рассмотрим ситуацию когда приоритет отдается сохранению бюджета. (рис.2)

Таким образом, можно сделать вывод, если приоритет отдается сохранению стоимости проекта, то это неизбежно влечет за собой увеличению сроков проекта, тем временем содержание проекта может оставаться на прежнем уровне. Для этого и нужно управлять стоимостью проекта, разрабатывать механизм управления, набора инструментов для успешного управления стоимостью проекта [15] .

Согласно данным исследовательской группы Standish Group из 50000 отслеженных программных проектов 18% завершились неудачно, 53% потребовали дополнительных затрат времени и финансов и только 29% успешно завершились. По другим данным [17], более 50% проектов завершаются неудачно. По результатам того же исследования [18], в среднем бюджет проектов превышается на 189%, а затраченное время на 222% превышает оцененное. При этом реализуется в среднем всего 69% заявленной в спецификации функциональности, а общая сумма потерь из-за неудачного управления проектами составляет 78 млрд. долларов в год.

Исходя из рассмотренных данных, можно сделать вывод что:

- одна из ключевых областей знаний в управлении проектами;

- управление стоимостью проекта тесно взаимодействует с управлением сроками проекта;

- актуальность проблем в теоретических аспектах, практических;

- требуется совершенствование методологии и инструментов в данной области знаний;

И.И. Мазур, В.Д. Шапиро указывают, что стоимость проекта определяется совокупностью стоимостей ресурсов проекта, стоимостями и временем выполнения работ проекта. [10, С. 29]

Для строительных проектов определяется стоимость строительства, которая представляет собой часть стоимости проекта, в которую входят денежные средства, необходимые для капитального строительства. Оценка всех затрат по проекту эквивалентна оценке общей стоимости проекта.

Ф. Клиффор в своих работах [20] указывает, что управление стоимостью и финансированием инвестиционного проекта - раздел управления проектами, включающий процессы, необходимые для формирования и контроля выполнения утвержденного бюджета проекта. Состоит из планирования ресурсов, оценки стоимости, формирования сметы и бюджета и контроля стоимости. Он включает в себя:

- Система Ценообразования;

- Влияние на стоимость через организацию и проведение подрядных торгов и конкурсов, которые оптимизируют показатели стоимости;

- Стоимостной расчет проекта;

- Оценка инвестиционного проекта, инвестиционный анализ;

- Обеспечение финансирования проекта;

- Управление затратами.

В рамках реализации проекта существуют четыре стоимостных категории:

- начальный бюджет,

- фактические расходы,

- прогнозы по завершению,

- фактический бюджет реализованного проекта. [11]

Процессы, методы и инструменты по управлению стоимости проекта составляют одну из областей знаний по управлению проектами, описанную в международном стандарте по управлению проектами PMBOK.

Согласно PMBOK, управление стоимостью проекта - включает в себя процессы, необходимые для планирования, оценки, разработки бюджета, привлечения финансирования, финансирования, управления и контроля стоимости, обеспечивающие исполнение проекта в рамках одобренного бюджета.

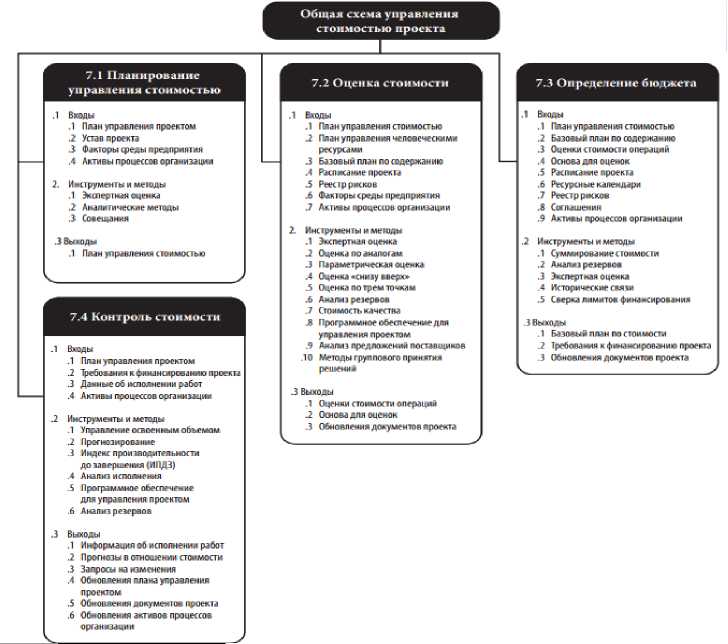

Область знаний управление стоимостью проекта можно отобразить на общей схеме, в которой отображены все процессы, инструменты и методы [21]. (Рисунок 3 )

Область знаний управление стоимостью проекта можно отобразить на общей схеме, в которой отображены все процессы, инструменты и методы [21]. (Рисунок 3 )

Рисунок 3 - Общая схема управления стоимостью проекта

Схема отображает четыре процесса, входящих в область управление стоимостью проекта. Данные процессы выполняются посредством применения определённых методов и инструментов к входным элементам и в итоге образуют конечные результаты. В первом процессе планирования управления стоимостью разрабатывается план управления проектом, устав, анализируются факторы среды предприятия, активы процессов организации, на выходе данного процесса должен быть составлен план управления стоимостью. Под процессом оценки стоимости проекта подразумевается ряд операции, которые нужны для следующей операции определения бюджета, на данном этапе после проведения всех процедур, должен быть базовый план по стоимости, требования финансирования проекта, обновления документов проекта. Завершающим процессом является контроль стоимости, что служит мониторингом и внесения изменений, если есть отклонения операции. На выходе получаем план по стоимости проекта, и комплекс инструментов для его отслеживания. [8, С. 129]

Подводя итог, сформулируем основные причины, способствующие сохранению актуальности управления стоимостью проекта:

- Эффективное управление стоимостью является одним из самых главных требований для стейкхолдеров проекта.

- Неэффективное управление стоимостью влечёт за собой потерю капитала, увеличение сроков проекта, что для некоторых проектов невозможно.

- Качественное управление стоимостью является необходимым для достижения определенного экономического результата и повышение эффективности работ организации.

Выделим главные моменты по совершенствованию существующего инструментария данной области:

- Сохранение проблемы управление стоимостью без отклонения от бюджета.

- Влияние кризисных ситуации, перемена валютного рынка, влечет за собой существенное изменение бюджета, возникает потребность в методах и инструментах учитывающие данные факторы.

- Для каждого конкретно проекта требуется учет определенной специфики, с точки зрения управления стоимости.

Резюмируя выше изложенное отметим, не смотря на изученность и широкий инструментарий по управлению стоимости проекта, практика

выполнения проектов выявляет недостатки методов и инструментов по управлению стоимостью проектов. Комплекс рекомендаций по

совершенствованию инструментария планирования и управления стоимости проекта способствует обеспечению его своевременного завершения, обозначенные проблемы методов к управлению стоимости проекта, акцентирует важное значение диссертационного исследования.

1.2 Ресурсы проекта и стоимость

Стоимость - ключевая категория в проектном управлении, влияющая на такие критерии оценки проекта, как конкурентоспособность и жизнеспособность. Под стоимостью чаще всего понимается совокупность стоимостей ресурсов проекта и стоимостей выполнения работ. Поэтому рассмотрение категории стоимости невозможно без изучения категории ресурсы проекта.

Слово «ресурс» в русском языке имеет два значения: 1. Запасы, источники чего-нибудь; 2. Средство, к которому обращаются в необходимом случае. Тогда ресурсы проекта - это совокупность средств, необходимых для осуществления проекта и оказывающих существенное влияние на упорядочивание хода его реализации . С этой точки зрения, к ресурсам проекта относят широкий круг объектов, задействованных при создании продукта проекта. В составе ресурсов выделяют трудовые, финансовые и материально-технические ресурсы, пространственный и временной ресурс (продолжительность, сроки и ограничения), информационный, интеллектуальный, технологический, коммуникационный, императивный и жизнеобеспечивающий ресурс и т.п. Все перечисленные элементы ресурсов взаимосвязаны. Поэтому управление ресурсами состоит в планировании и обеспечении их оптимального использования для формирования результата проекта с запланированными показателями. При этом нужно учитывать, что любой объект, элемент, механизм, свойство становится ресурсом только тогда, когда поставлена цель и начинается деятельность по ее достижению. Происходит актуализация ресурса, которая представляет собой процесс осознанных действий по переводу элементов ресурсов из потенциального состояния (наличных неактивных) в состояние реальности (готовых к немедленному использованию). Также наряду с актуализацией осуществляются интеграция ресурсов, подразумевающая объединение ресурсов на основе равноправного их включения в проектную деятельность для получения тактического и стратегического эффекта, и манипуляция ресурсами, предполагающая вариативность их использования в зависимости от их доступности и влияния на конечные и промежуточные результаты проекта. [17, С. 209]

В каждый текущий момент времени ресурсы проекта ограничены. Поэтому экономия ресурсов, заключающаяся в снижении удельного веса их расходов, если это возможно и экономически оправдано, на единицу выполненной работы, рассматривается как объективный процесс, лежащий в основе управления ресурсами. Ресурсное управление ответственно за то, чтобы проекты были надлежащего качества, своевременно в надлежащем объеме и обеспечены всем необходимым от материалов, трудовых ресурсов до сетей коммуникаций. Потому первостепенной задачей управления ресурсами является оптимальное их планирование. Но нужно понимать, что количество используемых ресурсов в проекте всегда будет недостаточно. Хотя есть и исключения: так, в США до финансового кризиса 2008 - 2010 гг. критические проекты фактически реализовывались в условиях неограниченных финансовых ресурсов .

Для целей ресурсного планирования проекта выделяют невоспроизводимые и воспроизводимые ресурсы.

Невоспроизводимые ресурсы используются безвозвратно, если они запущены в проект. Если же они израсходованы неполностью, то накапливаются, и этот запас может использоваться в последующем.

Воспроизводимые ресурсы в ходе работы сохраняют свою натурально-вещественную форму и по мере высвобождения из одних работ могут использоваться на других работах. Если эти ресурсы простаивают, то их неиспользованная способность к функционированию в данный отрезок времени не может быть компенсирована в будущем, не может быть накоплена.

Ресурсное планирование осуществляют поэтапно. Начинают его одновременно с построением графика Ганта, в котором работы отложены во временной шкале и уже определено временное ограничение. На этом этапе строится ресурсная гистограмма, представляющая собой диаграмму, отображающую потребность проекта в определенном ресурсе в каждый момент времени. [15, С. 72]

На практике повсеместно приходится сталкиваться с ситуациями, когда потребность в том или ином виде физического ресурса в конкретный момент времени превышает имеющиеся возможности его обеспечения. Это возможно, если существует необходимость сократить время выполнения работы, что приводит к неправильному решению в отношении выделяемых на нее ресурсов. Когда для каждой в отдельности взятой работы проекта условия соответствия ограничениям по ресурсам соблюдены, но существует запараллеливание нескольких работ, предусматривающих использование одинаковых ресурсов, это приводит к соответствующему увеличению суммарной потребности в них в определенные моменты времени. Представленные ситуации автоматически приводят к невыполнимости проекта. Тогда переходят к следующему этапу - выравниванию (сглаживанию) перегруженных ресурсов с целью оптимизации проекта. Сглаживание потребности в ресурсах осуществляется посредством распараллеливания и/или снижения интенсивности работ . В первом случае из нескольких параллельно запланированных работ, требующих одного и того же ресурса, выделяют те, которые имеют резервы времени и могут быть отложены. Перенос срока выполнения работы возможен, если не скажется на продолжительности выполнения проекта в целом. Во втором случае при наличии резерва времени идут по пути снижения интенсивности выполнения работ, что позволяет снизить потребность в данном ресурсе в конкретный момент времени.

При ресурсном планировании в оценке стоимости должны быть учтены все статьи затрат, необходимых для выполнения работы. При этом калькулирование стоимости проекта ведется в текущих или прогнозных ценах и тарифах.

1.3 Общие положения процессов управления стоимостью проекта

Управление стоимостью проекта относится к основным процессам в контуре проектного управления и должно быть прозрачным и объективным, обеспечивать завершение проекта в рамках утвержденного бюджета.

Управление стоимостью проекта включает оценку стоимости, разработку бюджета проекта, контроль стоимости проекта.

Эти процессы управления стоимостью проекта обеспечивают :

- понимание менеджером проекта, заказчиком и инвестором проекта прогнозной стоимости отдельных работ, пакетов работ и всего проекта (процесс оценки стоимости);

- четкое понимание менеджером проекта, когда, сколько и на что будут израсходованы денежные средства в проекте (процесс разработки бюджета);

- отсутствие в проекте непредвиденных расходов, снижение количества изменений и отклонений фактического бюджета от утвержденного базового бюджета (процесс контроля стоимости).

Управление стоимостью содержит ряд процессов:

- определение потребности в ресурсах и ее стоимостная оценка;

- составление графика расходования денежных средств для выполнения отдельных видов работ и проекта в целом;

- составление различных вариантов ресурсных планов при жестких временных и ресурсных ограничениях;

- анализ распределения затрат на элементы проекта, выполняемые работы различных типов в соответствии со структурой статей затрат;

- нахождение наиболее рационального варианта реализации проекта за счет оптимизации стоимостных характеристик проекта посредством увязки сроков выполнения проекта или привлечения дополнительных ресурсов.

Управление стоимостью проекта невозможно без утвержденной концепции управления. При разработке концепции основное внимание уделяют определению стратегических аспектов управления стоимостью и финансами проекта, формированию требований, которым должны удовлетворять системы управления стоимостью проекта и его финансирования. Принятая концепция управления стоимостью выполняет и еще одну функцию - становится внутренними правилами данной организации. [13, С. 87]

Исходя из того что управление стоимостью осуществляется на всех этапах реализации проекта, этот процесс является итеративноциклическим. Рассчитанная стоимость проекта - непостоянная величина, зависит от назначения получаемой оценки, фазы проекта и требует уточнения по ходу проекта. Особенность процессов управления стоимостью проекта определяется и тесной связью с иными процессами управления проектами, такими как управление сроками, содержанием, рисками проекта и т.п.

Для каждой фазы реализации проекта используется разный тип оценок. На этапе идеи и замысла осуществляется предварительная оценка стоимости в форме грубой прикидки ее размера с целью определения жизнеспособности проекта и оценки возможности финансовой реализации. На этапе оформления замысла в виде документа применяется укрупненная оценка и рассчитывается предварительная сметная стоимость с целью сопоставления плановых затрат с бюджетными ограничениями. Происходит формирование предварительного бюджета проекта. На этапе разработки рабочей документации формируется окончательная бюджетная стоимость, которая выступает некоторой плановой величиной, используемой как ориентир при управлении стоимостью проекта. На этапе завершения проекта происходит расчет фактической стоимости проекта и сравнение ее с бюджетной стоимостью для определения экономии или перерасхода финансовых ресурсов.

При стоимостной оценке используют различные методы: параметрический; метод оценки по аналогам; методы оценки «снизу вверх» и «сверху вниз»; метод, построенный на анализе предложений исполнителей. Применение конкретного метода определяется областью, в которой реализуется проект, квалификацией экспертов и множеством других факторов.

1.4 Принципы оценки стоимости проекта

Для повышения качества процесса оценки стоимости проекта менеджеру рекомендуется придерживаться следующих принципов:

Принцип оптимального ответственного: лучше всех оценит стоимость задачи тот, кто ее лучше всех понимает. Как правило, это непосредственный исполнитель работ. Его оценки наиболее точны, они обоснованы его опытом и экспертными знаниями. Вовлечение исполнителей к процессу управления стоимостью проекта приводит к повышению мотивации и ответственности за результат при выполнении задания. [4, С. 109]

Принцип независимости: оценку стоимости операций и работ необходимо вести независимо от оценок связанных с ними работ.

Принцип адекватности условий: при оценке и расчетах работ эксперт должен исходить из предположений об условиях реализации, приближенных к идеальным, достаточном количестве ресурсов, доступности эффективных методов выполнения работ. Полученные таким образом оценки будут очень приблизительными (излишне оптимальными). Для получения более точных оценок нужно учитывать реальные ограничения проекта через введение поправочных коэффициентов. Использование последних приведет к увеличению стоимости проекта, но оно будет обоснованное и корректное.

Принцип признания наличия рисков: в оценках стоимости учесть все обстоятельства и факторы не представляется возможным, поэтому должны быть заложены резервы на непредвиденные обстоятельства и риски. Их величина должна быть результатом осмысленного анализа и расчета, а не интуитивно выбранный резерв «на всякий случай».

Принцип права на ошибку: любая оценка стоимости есть прогноз, который по определению не может быть точным и соответственно содержит погрешность. Поэтому задача при оценке стоимости сводится к минимизации этой погрешности. Но при такой постановке задачи нужно понимать, что не должно быть предусмотрено никаких штрафных санкций за неправильно определенную стоимость, иначе при планировании величина стоимости всегда будет завышаться на величину необоснованных резервов. При этом надежда на экономию будет призрачной. Об этом гласит закон Паркинсона: «Любой бюджет будет израсходован полностью» [3, С. 20]

Контроль стоимости завершает процесс управления стоимостью. Процесс контроля стоимости включает в себя такие действия, как осуществление постоянного мониторинга расходов по проекту для предотвращения возможных отклонений от бюджетной стоимости или обоснование их необходимости; оценку режима выполнения проекта по стоимости и принятия при необходимости ряда решений о дальнейшей судьбе проекта, а именно получение дополнительного финансирования, свертывание проекта и так далее; исключение неутвержденных изменений к проекту и бюджетной стоимости. Наиболее современным методом контроля стоимости проекта является метод освоенного объема.

2. Место управления стоимостью проекта в управлении проектами на примере ООО «Вента»

2.1. Характеристика проекта ООО «Вента»

Рассмотрим основные показатели стоимость инвестиционно-строительного проекта крупнопанельного 1-секционного жилищно-коммерческого комплекса, начало реализации которого началось в апреле 2015г.

Основные технико-экономические показатели, характеризующие рассматриваемый проект приведены в таблице 1.

Таблица 2.1

Основные технико-экономические показатели проекта

|

Наименование |

Количество |

|

|

тыс. руб. |

18090,55 |

|

|

тыс. руб. |

17050,10 |

|

|

Объем строительный |

6800,3 |

|

|

Площадь застройки |

520,20 |

|

|

общая квартир |

||

|

жилая |

м2 |

1540,98 |

|

320,25 |

||

|

коммерческих помещений |

м2 |

290,56 |

Потребность в материальных ресурсах определена на основании объемов работ и норм расхода материалов, принимаемым по СНиП часть IV. Сроки завоза материалов увязаны с календарным планом производства работ. Материалы и конструкции доставляют на строительную площадку автотранспортом. Запас материалов и конструкций принят на 5-12 дней работы. Бетонную смесь подают к моменту укладки. Расчет потребности в материалах, конструкциях и полуфабрикатах по проекту приведен в таблице 2.

Таблица 2- Расчёт потребности в материалах, конструкциях и полуфабрикатах

|

Наименование материалов |

Ед. изм. |

Потребность |

|

|

общая |

подлежит хранению |

||

|

Стеновые панели |

м3 |

620.25 |

125.30 |

|

Оконные и дверные блоки |

м2 |

458.71 |

102.03 |

|

Кирпич в контейнерах |

тыс. шт. |

0.25 |

0.02 |

|

Лестничные марши |

шт. |

12 |

2.15 |

|

Лестничные площадки |

шт. |

5 |

1.35 |

|

Линолиум |

м2 |

452.7 |

198.54 |

|

Паркет |

м2 |

704.87 |

224.47 |

|

Плитка керамическая |

м2 |

85.20 |

54.04 |

|

Гравий фракции 5-10 мм |

м3 |

1.89 |

0.09 |

|

Лесоматериалы |

м3 |

28.81 |

5.07 |

|

Стекло |

м2 |

454.5 |

252.04 |

Основанием для составления графика движения рабочих кадров по объекту служит календарный план производства работ.

В соответствии с календарным планом производства работ составлен график движения основных строительных машин по объекту. Потребность в строительных машинах и механизмах определена исходя из объемов работ.

Таблица 3-График движения рабочей силы по объекту

|

№ |

Наименование профессий рабочих |

Ед. изм. |

Коли- чество |

Среднесуточное число рабочих |

|||||

|

май |

июн |

июль |

авг |

сен |

окт |

||||

|

1 |

Разнорабочие |

чел.-дн. |

402 |

70 |

45 |

60 |

100 |

75 |

52 |

|

2 |

Машинисты |

чел.-дн. |

14 |

4 |

10 |

0 |

0 |

0 |

0 |

|

3 |

Землекопы |

чел.-дн. |

44 |

20 |

24 |

0 |

0 |

0 |

0 |

|

4 |

Монтажники |

чел.-дн. |

850 |

50 |

720 |

80 |

0 |

0 |

0 |

|

5 |

Гидроизолировщики |

чел.-дн. |

6 |

0 |

6 |

0 |

0 |

0 |

0 |

|

6 |

Сантехники |

чел.-дн. |

150 |

50 |

50 |

20 |

20 |

10 |

0 |

|

7 |

Бетонщики |

чел.-дн. |

45 |

10 |

0 |

30 |

5 |

0 |

0 |

|

8 |

Кровельщики |

чел.-дн. |

12 |

0 |

0 |

12 |

0 |

0 |

0 |

|

9 |

Плотники |

чел.-дн. |

85 |

0 |

0 |

40 |

45 |

0 |

0 |

|

10 |

Стекольщики |

чел.-дн. |

18 |

0 |

0 |

12 |

6 |

0 |

0 |

|

11 |

Столяры |

чел.-дн. |

6 |

0 |

0 |

6 |

0 |

0 |

0 |

|

12 |

Спец. монтажники |

чел.-дн. |

45 |

0 |

0 |

40 |

5 |

0 |

0 |

|

13 |

Электрики |

чел.-дн. |

29 |

0 |

0 |

19 |

10 |

0 |

0 |

|

14 |

Штукатуры |

чел.-дн. |

60 |

0 |

0 |

0 |

60 |

0 |

0 |

|

15 |

Облицовщики |

чел.-дн. |

120 |

0 |

0 |

0 |

20 |

100 |

0 |

|

16 |

Маляры |

чел.-дн. |

150 |

0 |

0 |

0 |

150 |

0 |

0 |

|

17 |

Отделочники |

чел.-дн. |

35 |

0 |

0 |

30 |

5 |

0 |

0 |

|

Итого: |

2071 |

204 |

855 |

349 |

426 |

185 |

52 |

||

Количество машино-смен по месяцам распределено с учетом продолжительности выполнения механизированного процесса. Результаты расчета приведены в таблицу 4.

Таблица 4 -График движения основных строительных машин по объекту

|

№ |

Наименования машин |

Ед. изм. |

Коли- чество |

Среднесуточное число машин |

||||||

|

май |

июн |

июль |

авг |

сен |

окт |

ноя |

||||

|

1 |

Бульдозер ДЗ-43 |

шт. маш.-смен. |

1 22 |

1 8 |

1 2 |

1 3 |

1 9 |

|||

|

2 |

Экскаватор ЭО-4321 |

шт. маш.-смен. |

1 2 |

1 2 |

||||||

|

3 |

Кран гусеничный СКГ-30 |

шт. маш.-смен. |

1 12 |

1 5 |

1 4 |

1 3 |

||||

|

4 |

Автогидранатор |

шт. маш.-смен. |

1 2 |

1 2 |

||||||

|

5 |

Башенный кран КБ-160 |

шт. маш.-смен. |

1 21 |

1 12 |

1 9 |

|||||

Расчет объемов и трудоемкости строительных работ по жилищно-коммерческому комплексу произведен в таблице 5

Таблица 5- Расчет объемов и трудоемкости строительных работ по жилищно-коммерческому комплексу “Перекрёсток”.

|

Наименование работ |

Объем работ |

Трудоемкость,чел.-дн. |

|||

|

Ед. изм |

Кол-во |

На ед. изм |

На весь комплекс |

||

|

1. Подготовительные работы (по всему объекту) |

объект |

1 |

5% от Qосн |

111,63 |

|

|

Подземная часть |

|||||

|

2. Механ. разработка грунта экскаватором |

м3 |

625,45 |

0,0043 |

2,69 |

|

|

3. Доработка грунта вручную |

м3 |

58,8 |

0,33 |

19,4 |

|

|

4. Монтаж сборных конструкций подземной части, бетонирование отдельных мест, кирпичная кладка |

м3 |

425 |

0,164 |

69,7 |

|

|

5. Вертикальная обмазочная гидроизоляция |

м2 |

100,8 |

0,041 |

4,1 |

|

|

6. Устройство вводов и выпусков |

шт. |

3 |

10 |

30 |

|

|

7. Устройство подготовки под полы в подвале |

м2 |

205,2 |

0,035 |

7,182 |

|

|

8. Монтаж трубопроводов в техподполье |

м2 |

180,20 |

0,15 |

27,03 |

|

|

9. Обратная засыпка пазух с трамбованием вручную |

м3 |

152,35 |

0,103 |

15,69 |

|

|

Итого: |

175,8 |

||||

|

Надземная часть |

|||||

|

10. Устройство башенного пути и монтаж башенного крана |

Количество секций подкр. пути |

2 |

5 чел-дн на 12,5м + (8-20) |

24,6 |

|

|

11. Демонтаж башенного крана и разборка подкранового пути |

Количество секций подкр. пути |

2 |

50% от Q монтажа крана |

12,3 |

|

|

12. Монтаж поэтажных конструкций |

шт. |

857 |

0,723 |

619,6 |

|

|

13. Монтаж сборных конструкций крыши |

шт. |

85 |

0,448 |

38,08 |

|

|

14. Устройство кровли |

м2 |

197,41 |

0,07 |

13,82 |

|

|

15. Заполнение оконных проемов |

м2 |

204,33 |

0,2 |

40,87 |

|

|

16. Заполнение дверных проемов |

м2 |

347,26 |

0,138 |

47,92 |

|

|

17. Остекление (двойное) |

м2 |

487,5 |

0,059 |

28,76 |

|

|

18. Устройство встроенных шкафов и антресолей |

м2 |

41,0 |

0,2 |

8,2 |

|

|

19. Устройство подготовки под полы |

м2 |

1247,14 |

0,036 |

44,90 |

|

|

20. Монтаж и наладка лифтов |

шт |

2 |

110 |

220 |

|

|

21. Монтаж внутреннего инженерного оборудования (монтаж отопления, водопровода, канализации, газоснабжения) |

м3 |

6997,23 |

0,0156 |

109,16 |

|

|

22. Установка приборов инженерного оборудования |

м3 |

6997,23 |

0,0079 |

55,28 |

|

|

Итого: |

1263,5 |

||||

|

Электромонтажные работы |

|||||

|

23. 1 стадия (доштукатурный комплекс) |

6997,23 |

0,0043 |

30,09 |

||

|

24. 2 стадия (послештукатурный комплекс) |

м3 |

6997,23 |

0,0017 |

11,89 |

|

|

25. Установка электроарматуры (послемалярный комплекс) |

м3 |

6997,23 |

0,0009 |

6,30 |

|

|

26. Затирка поверхностей |

м2 |

6882,36 |

0,016 |

110,11 |

|

|

Итого: |

158,4 |

||||

|

Устройство полов |

|||||

|

27. Керамические полы |

м2 |

92,2 |

0,135 |

12,44 |

|

|

28. Паркетные полы |

м2 |

850,45 |

0,124 |

105,46 |

|

|

29. Линолеумные полы |

м2 |

564,7 |

0,094 |

53,08 |

|

|

30. Цементные полы |

м2 |

104,45 |

0,035 |

3,66 |

|

|

Итого: 174,6 |

|||||

|

Столярные работы |

|||||

|

31. Подгонка оконных переплетов, дверей |

м2 |

657,56 |

0,03 |

19,72 |

|

|

32. Установка оконных и дверных приборов, номерных знаков |

м2 |

598,87 |

0,06 |

35,93 |

|

|

33. Малярные работы |

м2 |

7458,87 |

0,046 |

343,11 |

|

|

33. Наружная отделка фасада |

м2 |

1230,78 |

0,050 |

61,54 |

|

|

Итого: 460,3 |

|||||

|

Трудоемкость основных строительных работ (сумма затрат труда) |

Qосн= |

2232,6 |

|||

|

34. Благоустройство |

Объект |

1 |

5% от Qосн |

111,63 |

|

|

35. Неучтенные работы |

Объект |

1 |

17% от Qосн |

379,54 |

|

|

36. Подготовка объекта к сдаче |

Объект |

1 |

3% от Qосн |

66,98 |

|

2.2. Финансово-экономическое обоснование проекта

Финансирование проекта планируется к осуществлению c первоначальными инвестициями заказчика (инвестора), соответствующим сметной стоимости проекта – 18090,55 тыс. руб.

Предполагаемая окупаемость проекта – 1 год (коммерческие предприятия начнут функционировать непосредственно после сдачи объекта в эксплуатацию – заказчик планирует продажу коммерческих площадей и квартир и получение единовременного дохода, предполагается также 100% заселенность жилого фонда – покупка новых квартир жильцами – в течение 6 мес. после сдачи объекта).

Жилищный отдел спроектирован на 20 квартир – 10 двух-комнатных и 10 - трех-комнатных общей жилой площадью 1540,98 м2. Общая жилая площадь 3-комнатных квартир – 924,90 м2, 2-комнатных квартир – 616,08 м2. Общая площадь коммерческих помещений – 290, 56 м2.

Прогнозная стоимость:

2-комн. квартира – 31,9 тыс. руб

3-комн. квартира – 38,1 тыс.руб.

Коммерческие площади – 36,7 тыс.руб.

Итого, выручка от реализации заказчиком жилищно-коммерческого комплекса по планируемым ценам, в прогнозе составит:

Выр. = 31,9 * 616,08 + 38,1 * 924,9 + 36,7 * 290,56 = 65 661,9 тыс. руб.

Рассчитаем финансовые показатели проекта (табл. 2.6)

Таблица 6- Расчет финансовых показателей проекта.

|

№ п/п |

Показатель |

Сумма, тыс. руб. |

|

1 |

Выручка от реализации инвестиционно- строительного проекта |

65 661,9 |

|

2 |

Постоянные затраты |

10 458,20 |

|

3 |

Переменные затраты |

7 632,35 |

|

4 |

Себестоимость проекта (стр2 + стр 3) |

18 090,55 |

|

5 |

Валовая прибыль (стр. 1 – стр. 4) |

47 571,35 |

|

6 |

Коэффициент прибыльности (стр. 5/стр. 1), % |

72% |

По показателю рентабельности проект занял высокую позицию. Рассчитаем валовую маржу проекта, а также найдем точку безубыточности.

1) Валовая маржа (ВМ) является мерой эффективности производственной деятельности компании.

|

ВМ = |

валовая прибыль |

|

объем продаж |

Очевидно, что, чем выше ВМ, тем лучше.

В нашем случае, расчет дал следующие результаты:

|

ВМ = |

47531,75 / 65 661,9* 100% = 72,4% |

По этому показателю проект может быть рекомендован к реализации.

2) Точка безубыточности (ТБ)

Исходными данными для расчета являются такие минимальные значения суммарного объема производства и реализации продукции, при которых выпуск продукции начинает приносить прибыль:

|

ТБ = |

Постоянные затр. / (Выручка – Переменные затраты)* Выручка |

Для данного инвестиционно-строительного проекта:

ТБ = 10458,2 / (65661.9 – 7632.35) * 65661.9= 11 819, 14 тыс. руб.

То есть даже при ощутимом снижении выручки, проект обладает определенным запасом прочности.

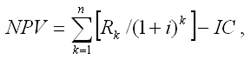

При оценке инвестиционной эффективности обычно рассчитываются данные показатели NPV (чистого приведенного дохода), IRR (внутренней нормы доходности) и PI (индекса доходности инвестиций).

Методика расчета NPV заключается в суммировании современных (пересчитанных на текущий момент) величин чистых эффективных денежных потоков по всем интервалам планирования на всем протяжении периода исследования.

При разовой инвестиции расчет чистого приведенного дохода можно представить следующим выражением:

|

|

где Rk – годовые денежные поступления в течение n лет, k = 1, 2, …, n;

IC – стартовые инвестиции;

i – ставка дисконтирования (0% - окупаемость проекта не больше года, дисконт не применяется).

Для данного варианта проекта:

IC = 18 090.55

R1 = 65661.9

i = 0 (0 %)

NPV = (65661,9/1) – 18090.55 = + 47 571.35 (Значение показателя совпало с показателем балансовой прибыли в связи с отсутствием дисконтирования в краткосрочном периоде)

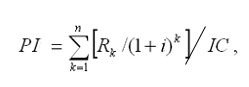

Индекс доходности инвестиций (PI) тесно связан с показателем чистой современной ценности инвестиций, но, в отличие от последнего, позволяет определить не абсолютную, а относительную характеристику эффективности инвестиций. Индекс доходности инвестиций (PI) при разовом инвестировании рассчитывается по следующей формуле:

где IC - полные инвестиционные затраты проекта.

Индекс рентабельности инвестиций отвечает на вопрос: каков уровень генерируемых проектом доходов, получаемых на одну единицу капитальных вложений.

При разовых инвестициях данный показатель равен:

PI раз = 65 661,9 / 18 090,55 = 3,63

Внутренняя ставка доходности инвестиций (IRR)

Интерпретационный смысл внутренней ставки доходности заключается в определении максимальной стоимости капитала, используемого для финансирования инвестиционных затрат, при котором собственник (держатель) проекта не несет убытков.

Расчет внутренней ставки доходности (IRR) осуществляется методом итеративного подбора такой величины ставки дисконтирования, при которой чистая современная ценность инвестиционного проекта обращается в ноль. Выбираются два значения коэффициента дисконтирования, при которых функция NPV меняет свой знак, и используют формулу:

IRR = i1 + NPV(i1) / [NPV(i1) - NPV(i2)] • (i2 - i1) [3]

Где:

i1 – ставка дисконтирования, при которой чистая приведенная стоимости имеет отрицательнео значение

i2 - последняя ставка дисконтирования, при которой NPV имеет положительное значение

В данном случае расчет IRR нецелесообразен, поскольку не предполагается изменения дисконтной ставки в течение года реализации проекта.

При реализации проекта возможны экономические и политические риски. Поправка на риск проекта определяется по данным следующей таблицы:

Таблица 7 -Поправки на риск проекта.

|

Величина риска |

Цель проекта |

P, процент |

|

Низкий |

вложения при интенсификации производства на базе освоенной техники |

3-5 |

|

Средний |

увеличение объема продаж существующей продукции |

8-10 |

|

Высокий |

производство и продвижение на рынок нового продукта |

13-15 |

|

Очень высокий |

вложения в исследования и инновации |

18-20 |

В силу того, что жилищно-коммерческий комплекс – новое строительное производство, величина риска должна быть принята в размере 13-15% (высокая величина риска).

Примем P = 15 %

Ставка дисконтирования, учитывающая риски при реализации проектов, определяется по формуле:

d = i + P/100

где  поправка на риск

поправка на риск

d = 0 + 15/100 = 0.15 (то есть проект по-прежнему имеет большой запас прочности при возникновении рисков) .

Заключение

В ходе исследования получены следующие результаты:

Управление стоимостью проекта относится к основным процессам в контуре проектного управления и должно быть прозрачным и объективным, обеспечивать завершение проекта в рамках утвержденного бюджета.

Управление стоимостью проекта включает оценку стоимости, разработку бюджета проекта, контроль стоимости проекта.

Эти процессы управления стоимостью проекта обеспечивают :

- понимание менеджером проекта, заказчиком и инвестором проекта прогнозной стоимости отдельных работ, пакетов работ и всего проекта (процесс оценки стоимости);

- четкое понимание менеджером проекта, когда, сколько и на что будут израсходованы денежные средства в проекте (процесс разработки бюджета);

- отсутствие в проекте непредвиденных расходов, снижение количества изменений и отклонений фактического бюджета от утвержденного базового бюджета (процесс контроля стоимости).

Управление стоимостью содержит ряд процессов:

- определение потребности в ресурсах и ее стоимостная оценка;

- составление графика расходования денежных средств для выполнения отдельных видов работ и проекта в целом;

- составление различных вариантов ресурсных планов при жестких временных и ресурсных ограничениях;

- анализ распределения затрат на элементы проекта, выполняемые работы различных типов в соответствии со структурой статей затрат;

- нахождение наиболее рационального варианта реализации проекта за счет оптимизации стоимостных характеристик проекта посредством увязки сроков выполнения проекта или привлечения дополнительных ресурсов.

Управление стоимостью и финансированием инвестиционного проекта (Project Cost and Finance Management) – раздел управления проектами, включающий процессы, необходимые для формирования и контроля выполнения утвержденного бюджета проекта. Состоит из планирования ресурсов, оценки стоимости, формирования сметы и бюджета и контроля стоимости. ООО «Вента» размещается в г.Вологда, юридический адрес: г. Вологда, ул. Чехова, д.1.

Основной вид деятельности предприятия – ремонтно-строительные услуги.

Количество работников предприятия по состоянию на 1 января 2016 года составляет 95 человек.

Реализация услуг клиентам ведется по ценам, сформированным на основании затрат и сложившейся рыночной конъюнктуры. Цены дифференцируются в зависимости от объёма заказанных услуг. В зависимости от складывающихся экономических условий цены на услуги, реализуемые ООО «Вента» могут пересматриваться как в сторону снижения, так и в сторону повышения. Постоянным клиентам фирма предоставляет дополнительные ценовые скидки.

Управление стоимостью проекта в ООО «Вента» включает в себя:

- Воздействие на факторы, вызывающие изменения базового плана по стоимости

- Проверка того, что запрошенные изменения получили одобрение

- Управление фактическими изменениями по мере их возникновения

- Обеспечение того, что потенциальное превышение стоимости не приведет к увеличению расходов сверх авторизованных пределов финансирования, как периодических, так и проекта в целом

- Осуществление мониторинга выполнения стоимости с целью обнаружения и анализа отклонений от базового плана по стоимости

- Точное фиксирование и ведение записей всех соответствующих изменений в затратах, имеющих отличия от базового плана по стоимости

- Защита правил использования утвержденных ресурсов или денежных средств от того, чтобы в них не были внесены неверные, несоответствующие или неутвержденные изменения

- Информирование соответствующих участников проекта об утвержденных изменениях

- Выполнение действий, необходимых для того, чтобы превышения стоимости затрат оставались допустимых пределах

Список использованных источников

- Бирман Г. Экономический анализ инвестиционных проектов / Бирман Г., Шмидт С. Пер. с англ. под ред. Л. П. Белых. — М.: Банки и биржи, ЮНИТИ, 2014. - 631 с.

- Горбунов А. Б. Управление финансовыми потоками. - М.: Анкил,2009. – 265с.

Ефремов В.С. Проектное управление: модели и методы принятия решений // Менеджмент в России и за рубежом. 2014-. № 6.- С.- 13-21.

- Ионова А.Ф., Селезнева Н.Н., Финансовый анализ: учеб. / под ред. А.Ф. Ионова– М.: ТК Велби, Изд-во Проспект, 2013. – 624 с.

- Катасонов В.Ю. Проектное финансирование: мировой опыт и перспективы для России. - М., Анкил, 2015. – 410 с.

- Кириченко Т.В., Финансовый менеджмент: Учебное пособие / под ред. А.А. Комзолова. – М.: Издательско-торговая корпорация "Дашков и Ко", 2014. – 626 с.

- Клиффорд Ф. Управление проектами. Практическое руководство / Клиффорд Ф. Грей, Эрик У. Ларсон . – М.: Дело и Сервис, 2016. – 432 с.

- Ковалев В.В., Управление денежными потоками, прибылью и рентабельностью: учебно-практ. пособие. – М.: ТК Велби, Изд-во Проспект, 2013. – 336 с.

- Мазур И.И., Шапиро В.Д. и др. Управление проектами: справочник для профессионалов пособие / под общ. ред. И.И. Мазура. - М. Аланс, 2012. -264 с.

- Мазур И.И., Шапиро В.Д., Ольдерогге Н.Г. Управление проектами: Учебное пособие / под общ. ред. И.И. Мазура.– М.: Омега-Л,2011. – 510 с.

Полковников А. В., Дубовик М. Ф. Управление проектами. Полный курс МBA. М.: Олимп-Бизнес, 2013. – 298с.

- Управление проектами. Толковый англо-русский словарь-справочник / Под ред. проф. В.Д. Шапиро — М.: «Высшая школа», 2013. – 401 с.

- Фергус О’Коннэл. Как успешно руководить проектами: серебряная пуля. - М.: Анкил,2015. – 223 с.

- Финансово-экономическое состояние предприятия. /Бакадоров В.Л., Алексеев П.Д. Практическое пособие. – М.: Приор, 2013.-129 с.

- Финансовый анализ: методические указания./Составитель О.А.Тупикова.- Владивосток: Изд-во ДВГТУ, 2014 .-138 с.

- Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2015.-376 с.;

- Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: Инфра-М, 2013.-465 с.;

Экономика предприятия / под ред. С.Ф. Покропивного .- К.: Знания- Пресс, 2014. - 373 с.

- Разработка бизнес-плана нового предприятия (Разработка бизнес плана ООО «Эвилена»)

- Выбор стиля руководства в организации (Влияние стиля руководства на экономическую и социальную эффективность организации)

- Предпринимательский маркетинг

- Сбор образцов для сравнительного исследования (Исследование предметов и документов)

- Субъекты предпринимательского права (Понятие, виды и общая характеристика субъектов предпринимательской деятельности).

- "Принципы и основания наследования".

- Разработка регламента выполнения процесса «Покупка сырья и материалов» (Описание предметной области)

- Менеджмент человеческих ресурсов (Анализ работы персонала в условиях гостиницы «Центральная»)

- Содействие граждан органам, осуществляющим оперативно-розыскную деятельность (Цели и задачи содействия граждан органам, осуществляющим оперативно-розыскную деятельность. Права и обязанности граждан)

- Рынок ценных бумаг (Перспективные направления развития системы государственного регулирования РЦБ России)

- Виды юридических лиц (изучение категории «юридическое лицо»)

- Построение организационных структур