Роль, принципы и назначение управленческого учета (Теоретические аспекты управленческого учета)

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы связана с тем, что организация как субъект рынка вынуждена постоянно принимать решения, касающиеся ее деятельности в условиях конкуренции.

В современной экономике грамотно составленная система бухгалтерского управленческого учета является важным инструментом управления финансово-хозяйственной деятельностью коммерческой организации. Определенная свобода и выбор, предоставленная экономическому субъекту при формировании системы бухгалтерского управленческого учета, допускает разное представление и отражение фактов хозяйственной деятельности в системе учетных данных, глубоко зависящих от профессионализма бухгалтера. С помощью системы бухгалтерского управленческого учета налогоплательщику дается возможность выбора методов ведения налогового учета, и чем точнее и правильнее будет составлен этот документ, тем более защищенной будут бизнес-процессы организации от претензий налоговый органов. К сожалению, значение системы бухгалтерского управленческого учета недооценивается многими руководителями организаций и формально относятся к ее разработке, не учитывая последствий применения тех или иных ее элементов. Поэтому в настоящее время остаются актуальными для исследования законодательные, теоретические, методические и организационно-технические вопросы системы бухгалтерского управленческого учета, и ее влияние на показатели финансовой отчетности и на величину показателей финансового состояния коммерческой организации.

Основы формирования системы бухгалтерского управленческого учета исследовали такие зарубежные и отечественные ученые Э. Гил, Р. Коттер, Т. Кох, П. Роуз, Э. Рид, Дж. Синки, Д. Полфреман, Ю. Бабичева, А. Казак, В. Киселев, В. Колесников, И. Лаврушин и др.

Важнейшими задачами современной практики управления являются выработка и исполнение решений, направленных на достижение финансово-экономической устойчивости и эффективности функционирования организации.

Объектом исследования является общество с ограниченной ответственностью «Евросеть-Ритейл».

Предмет исследования данной работы – система бухгалтерского управленческого учета ООО «Евросеть-Ритейл».

Цель исследования – выполнить анализ системы бухгалтерского управленческого учета ООО «Евросеть-Ритейл» и предложить мероприятия по ее улучшению.

Поставленная цель требует решения следующих задач:

– показать роль и значение системы бухгалтерского управленческого учета;

– изучить роль управленческого учёта в создании эффективной системы бухгалтерского учёта коммерческого предприятия;

– проанализировать финансовое состояние ООО «Евросеть-Ритейл» и выявить факторы, влияющие на финансовое состояние предприятия;

– предложить мероприятия по улучшению системы бухгалтерского управленческого учета ООО «Евросеть-Ритейл».

Методологическую основу работы составляют такие методы анализа, как горизонтальный и вертикальный сравнительный анализ, факторный анализ, коэффициентный анализ.

Информационной базой исследования послужили нормативно-правовые акты РФ, учебная и специальная литература таких авторов как А.Е. Абрамов, В.В. Бочаров, О.В. Ефимова, Д.С. Моляков, А.Д. Шеремет, а также периодические издания, бухгалтерская и финансовая отчетность ООО «Евросеть-Ритейл».

1. Теоретические аспекты управленческого учета

Сущность бухгалтерского и управленческого учета

Управленческий учет можно представить, как подсистему бухгалтерского учета организации, которая собирает, регистрирует, обобщает и предоставляет информацию о хозяйственной деятельности организации в целом и ее структурных подразделений для планирования, анализа и контроля. [2]

Процесс управления невозможен без информации о состоянии компании.

Эффективность принятых решений можно проверить на основе полученной информации о промежуточных и конечных результатах. Экономическая информация разрабатывается в системах анализа, планирования производственной деятельности [1].

Управленческий учет предоставляет информацию для управления внутри хозяйствующего субъекта (информирование менеджеров). Цель учета: помощь управляющим в принятии экономически обоснованных решений.

В середине XX века управленческий учет отделили от бухгалтерского учета. Это связано с усложнением экономических проблем, развитием технологий и техники. Из приведенной схемы выше следует, что управленческий учет состоит из двух компонентов: производственного учета (внутреннее управление производством), и части финансового учета, которая служит для управления финансовой деятельностью. Сфера учета управления включает в себя: бюджетирование, анализ финансовых показателей, учет, контроль, исчисление и анализ затрат предприятия [3].

Бухгалтерский учет представляется как деятельность, направленная на сбор, обобщение и регистрацию всей информации об имуществе предприятия, а также ее обязательствах, причем обязательно в денежном выражении. При этом бухгалтерский учет осуществляется на основе существенных принципов, которые заключаются в следующем: непрерывность, подразумевающая постоянную фиксацию всех осуществляемых мероприятий или операций на предприятии; сплошной учет, представляющий собой фиксацию всех действий без каких-либо пропусков; документальность, означающая наличие правильно оформленных документов на любую из проводимых операций [4].

Рисунок 1 – Основные задачи ведения бухгалтерского учета в организации

Источник: [5]

Бухгалтерский учет ведется с помощью двойной записи в целом по предприятию. Управленческий учет ведется по областям рынка, местам формирования затрат [3]. Предоставление информации в управленческом учете должно быть быстрым, «чем раньше, тем лучше». В этой сфере не ориентируются на точность финансовых данных. В то время как в финансовом учете установлены периоды: за месяц, за квартал, за год. А информация не допускает приблизительных значений и ориентировочных показателей, иначе внешние пользователи будут относиться с недоверием к отчету бухгалтера [9].

В управленческом учете широко применяют натуральные и денежные единицы. В то время как в финансовом учете все выражается только в валюте.

Различна также степень открытости информации бухгалтерского и управленческого учета. Финансовая отчетность открыта для ознакомления. ФЗ « О бухгалтерском учете» обязывает акционерные общества публиковать годовую бухгалтерскую отчетность не позднее 1 июня года, следующего за отчетным [12].

Информация управленческого учета закрыта для сторонних юридических и физических лиц, налоговой службы и других органов государства.

Рисунок 2 – Система управленческого учета

Источник: [5]

Бухгалтеры, наделенные управленческими функциями, называются бухгалтерами-аналитиками. Основные функции бухгалтера-аналитика:

А) Планирование. Формирование и анализ данных за период, которые будут необходимы для дальнейшего прогнозирования. Бухгалтер-аналитик участвует в разработке бюджета предприятия [14];

Б) Контроль. Бухгалтер-аналитик составляет отчеты об исполнении плана и приводит сравнительный анализ поставленных и достигнутых результатов.

Отчеты позволяют объективно оценить работу всех отраслей а предприятии, а также информируют руководство о том, где не удалось достичь поставленных задач. Бухгалтер-аналитик должен быть независимым и объективным, иметь желание помочь менеджерам в управлении предприятием [15].

Поскольку бухгалтерский и управленческий учет в некоторой степени отличаются друг от друга, необходимо более подробно классифицировать такие различия. При этом следует выделить следующие признаки классификации [17]:

Таблица 1

Различия в учете двух видов

|

Признак |

Классификация |

|

|

Бухгалтерский учет |

Управленческий учет |

|

|

Потребители информации |

– внешние (государственные контролирующие органы, контрагенты) – внутренние (собственники, руководители, бухгалтерия, экономический отдел) |

– внутренние (собственники, руководители, начальники отделов) |

|

Степень отражения информации |

– укрупненный учет без особой классификации или детализации |

Детальный учет с выделением особых признаков или характеристик объектов учета |

|

Методика отражения операций |

– установлена на законодательном уровне и имеет четкий механизм осуществления |

– не установлена на законодательном уровне, а потому не имеет жестко установленных рамок |

|

Обязательность ведения |

– обязателен к ведению юридическими лицами и ИП |

– не обязателен к ведению юридическими лицами и ИП |

|

Временная характеристика |

– предполагает формирование информации на конкретную отчетную дату без составления прогноза на перспективу |

– предполагает формирование информации как на конкретную дату в прошлом и настоящем, так и формирование данных на перспективу, то есть составление прогнозных оценок |

Источник: [5]

Также можно выделить и другие критерии, по которым бухгалтерский и управленческий учет отличаются между собой, но главное, что необходимо понять: бухгалтерский учет жестко регламентирован с позиции законодательства и правил ведения учета; управленческий учет имеет некоторую свободу действий и подчинен скорее экономическим правилам, нежели нормативно-правовой базе [18].

1.2. Роль управленческого учёта в создании эффективной системы бухгалтерского учёта коммерческого предприятия

Современные принципы управления крупной компанией связаны с возрастающими потребностями ее менеджмента в разнообразной бухгалтерской информации и ее различной детализацией. Бухгалтерский учёт уже давно не ограничен стандартными финансовыми отчетами, формируемыми согласно требованиям бухгалтерского законодательства и запросам заинтересованных государственных органов. В учётно-аналитическую практику российских экономических субъектов, функционирующих в различных сферах национальной и мировой экономики, активно внедряется учётная подсистема управленческого учёта.

Именно она становится основополагающей для получения внутренней, порой конфиденциальной информации для менеджмента различных уровней управления крупным коммерческим предприятием. Обработанная различными, применяемыми в системе управленческого учёта способами, «входная» первичная информация становится тем аналитическим информационным материалом, на основании которого управленческие работники различного уровня могут принимать обоснованные управленческие решения, находящиеся в сфере их компетенции [9].

Поэтому в современных экономических реалиях и эволюции организации учетно-аналитической работы на предприятии сложилась практика разделения бухгалтерской системы экономического субъекта на две равноправные составные части, дополняющие друг друга: финансовый и управленческий учёт. Первый сфокусирован на предоставлении необходимой общедоступной информации, не являющейся конфиденциальной для предприятия, любым внешним заинтересованным пользователям в бухгалтерской информации экономического субъекта, будь то государственные структуры, контрагенты, коммерческие банки и любые лица, которых заинтересовали бухгалтерские сведения о хозяйственной деятельности предприятия, обобщаемые в бухгалтерской отчётности [1].

Управленческая подсистема бухгалтерского учёта сконцентрирована на получении необходимой бухгалтерской информации и ее обработке такими способами, чтобы она была полезна для анализа и принятия осмысленных управленческих решений менеджментом различного уровня управления экономического субъекта [21]. Таким образом, управленческая подсистема бухгалтерского учёта предусматривает сбор специфической, необходимой для управления предприятием, первичной учётной информации, ее идентификацию и соответствующее документирование, последующую аналитическую обработку в тех разрезах и с формированием тех аналитических показателей, которые предоставляют менеджменту компании весь спектр необходимой ему информации и позволяют принимать эффективные управленческие решения [10].

Систему управленческого учёта можно охарактеризовать, как внутренний, обособленный и закрытый для внешних пользователей вид учётно-аналитической работы, решающий специфические задачи руководства экономического субъекта. Она имеет свой, конкретный набор задач, и выполняет определенный спектр работ по аккумуляции и аналитической обработке полученной информации, подлежащей предоставлению достаточно узкому кругу работников компании, входящих в состав ее руководящих органов [23].

Основной вектор сбора и аналитической обработки полученной информации направлен на хозяйственные операции, связанные с затратами коммерческого предприятия. Это обусловлено с рациональным ценообразованием, которое оказывает большое влияние на конкурентоспособность деятельности экономического субъекта на освоенных им рынках, и перспективах завоевания новых рынков для реализации выпускаемой продукции [22].

Такое развитие экономического субъекта, сфокусированное на расширении рынков сбыта производимой им продукции, требует оптимизации финансовых потоков. А это, в свою очередь, предполагает применение таких специфических элементов осуществления учётно-аналитической деятельности в рамках реализации управленческой подсистемы бухгалтерского учета, как определение центров ответственности, аккумулирующих затраты предприятия и распределяющих финансовые потоки, а также создание эффективной системы бюджетирования в рамках хозяйственной деятельности компании [6].

Расширение учётно-аналитической системы бухгалтерского учета за счёт дополнения её подсистемой управленческого учёта значительно увеличивает возможности управленческих работников компании в получении необходимой детализированной информации, способствующей выполнению поставленных перед ними управленческих задач.

Апробацию и внедрение в учётно-аналитическую деятельность коммерческих предприятий управленческая подсистема бухгалтерского учёта прошла в развитых рыночных странах, в частности в США и ведущих европейских государствах. В СССР данная подсистема бухгалтерского учёта была чуждым элементом, ассоциируемым с западными методиками ведения бизнеса и бухгалтерского учёта. Она никак не могла встроиться в административно-командную систему управления. Только с распадом Союзного государства и переходом России на рыночную систему экономики, управленческий учёт стал постепенно внедряться в бухгалтерскую практику сначала национальных корпоративных систем, а потом и более мелких экономических субъектов [26].

Это связано как с общими тенденциями развитиями бизнеса в условиях рыночной экономики, так и с влиянием конкретных внешних факторов, оказывающих воздействие на хозяйственную деятельность национальных экономических субъектов, основными из которых являются:

- обострившая конкурентная борьба за ключевые рынки, связанная не только с экономическими, но в большей степени с политическими факторами;

- большая, а зачастую чрезмерная концентрация капитала в наиболее перспективных сферах экономики;

- невозможность прогнозирования инфляционных процессов из-за нестабильной политической ситуации, оказывающей прямое влияние на глобальные экономические рынки;

- санкционная политика ведущих государств в отношении России, дестабилизирующая рыночную ситуацию, и вызывающая ответные меры, а также требующая максимальной концентрации собственных резервов для успешного функционирования национальной экономики [24].

Конкурентная борьба, связанная с удержанием позиций на освоенных рынках, и освоение новых рынков сбыта продукции требует от руководства предприятия принятия эффективных бизнес-решений, связанных как с оптимизацией финансовых потоков, так и с оптимизацией затрат при осуществлении своей коммерческой и хозяйственной деятельности [2].

Это значительно дифференцирует необходимые менеджменту экономического субъекта информационные потоки, с которыми уже не справляется традиционная система финансового учёта, функционирующая на основе принимаемых правительством в лице соответствующих министерств и ведомств нормативных документов. Быстрое реагирование экономического субъекта на изменяющуюся экономическую и политическую ситуацию, возможно только с получением дополнительной информации, формируемой в подсистеме управленческого учёта [29].

Современная отечественная научная школа управленческого учёта зародилась только с распадом СССР и переходом современной России на рыночные основы ведения экономики и насчитывает менее 30 лет. Поэтому она во многом основывается на западных теориях, который начали развиваться в конце XIX века и за полтора века постоянно совершенствовались [27].

Уже в начале XX века в учётно-аналитических системах предприятий западных стран, сделавших ставку на капиталистическое развитие национальных экономик, управленческий учёт был обособлен как самостоятельный вид учётно-аналитической работы, имеющий свои специфические цели и методы обработки учётной информации. В последней четверти XX века в развитых странах, переориентировавшихся с капиталистического индустриального способа ведения хозяйствования на экономическую систему, базирующуюся на рыночной экономике, управленческий учёт выделился в отдельную подсистему бухгалтерского учёта, и занял в системе бухгалтерского учёта экономических субъектов этих государств свою, зачастую главенствующую, нишу.

В современной методике применения подсистемы управленческого учёта в учётно-аналитической работе национальных корпоративных структур, где она наиболее развита, активно используются как традиционные приемы обработки бухгалтерской первичной информации, так и внедряются [28]:

- математические приемы обработки информационных потоков;

- современные цифровые технологии;

- технологии, разработанные на грани и сочетании смежных научных областей, например, психологические приёмы управления персоналом и его мотивацией [8].

Однако при всём широком спектре применяемых методик обработки собранной информации управленческий учёт сфокусирован на трех основных направлениях реализации учётно-аналитической работы [23]:

- аккумуляция и соответствующая обработка информационных потоков о производственных и хозяйственных затратах экономического субъекта и калькулировании себестоимости выпускаемой продукции (работ, услуг) с целью получения достоверных внутренних отчётов, позволяющих менеджменту предприятия контролировать уровень затрат и эффективно реагировать на любые негативные отклонения;

- распределение затрат и финансовых результатов как в разрезе сегментации рынков, так и по целевым сегментам выпускаемой продукции (работ, услуг) [3];

- создание эффективной системы планирования затрат, как в целом по экономическом субъекту, так и в разрезе отдельных сегментов его хозяйственной и предпринимательской деятельности, а также организация надлежащих контрольных процедур за соблюдением выполнения плановых показателей.

При разработке эффективной системы бухгалтерского учёта предприятиям, функционирующим в национальной экономике, следует учесть такие нюансы, чтобы управленческий учёт не дублировал, а дополнял и детализировал информационные потоки, аккумулированные в финансовой подсистеме бухгалтерского учёта. При этом собранная дополнительно в подсистеме управленческого учёта необходимая менеджменту предприятия информация должна быть более оперативна, детализирована и ориентирована на определенных пользователей, как правило, являющихся руководящими работниками экономического субъекта [5].

Современная подсистема управленческого учёта аккумулирует информационные потоки, которые не входят в сферу финансового учёта, но при этом необходимы менеджменту экономического субъекта [31]. Она генерирует и осуществляет аналитическую обработку широких пластов информации, которые могут быть полезны для руководящих работников корпорации и позволяют им избежать ошибок при выполнении своих функциональных обязанностей. Спектр генерируемой информации достаточно широк, и включает в себя как дополнительную информацию, основанную на традиционных показателях, так и результаты опросов сотрудников по тем или иным вопросам, ретроспективные и прогнозные показатели, обзоры ситуации на национальных и международных рынках, в которых осуществляет свою предпринимательскую деятельность данный экономический субъект [7].

При всём многообразии получаемой и обрабатываемой информации, основной упор делается на аналитические разработки, связанные с динамикой затрат, расходов, доходов и финансовых результатов как в целом по компании, так и разрезе отдельных различных сегментов ее деятельности. При этом глубина аналитической обработки полученных данных устанавливается каждым экономическим субъектом самостоятельно, и зависит от уровня детализации информации, необходимой его руководству [4].

При этом учетно-аналитической службой экономического субъекта для формирования и обобщения информации в рамках подсистемы управленческого учета должны быть разработаны внутренние регистры для сбора необходимой информации и отчетные формы, в которых аккумулируется полученная и обработанная соответствующим образом информация. Именно на основании предоставленных отчётных форм менеджеры предприятия способны анализировать текущее состояние дел в экономическом субъекте и принимать оперативные решения, связанные с корректировкой производственных и финансовых процессов [33].

Полученная в рамках подсистемы управленческого учёта детализированная и обобщенная соответствующим образом информация является конфиденциальной, предназначенной для узкого круга лиц, входящих в руководящие органы экономического субъекта и недоступна для внешних пользователей, которые могут оперировать только данными, содержащимися в публичной бухгалтерской отчётности компании.

Таким образом, реализация в учётно-аналитической работе экономического субъекта методов управленческого учёта значительно расширяет спектр предоставляемой менеджменту предприятия и необходимой ему информации, но при этом требует совершенно иных подходов к организации бухгалтерской системы и квалификации учетных работников [42].

2. Анализ системы бухгалтерского управленческого учета ООО «Евросеть-Ритейл»

2.1. Организационно–экономическая характеристика ООО «Евросеть-Ритейл»

Основанная в 1997 году компания «Евросеть» является крупнейшей в России розничной сетью, осуществляющей торговлю на рынке мобильной и портативной техники и оказывающей услуги в сфере сотовой связи и финансовых сервисов.

В 2000 году начал свою работу интернет-магазин «Евросеть», который на сегодняшний день является важным звеном в работе компании.

В салонах и на сайте Евросети представлен широкий ассортимент высокотехнологичных товаров: мобильные телефоны, смартфоны и аксессуары к ним, планшеты, нетбуки, навигаторы и др. Также в салонах компании можно воспользоваться услугами операторов связи и совершить финансовые операции, к примеру, пополнить баланс, подобрать подходящий тарифный план, оформить разные виды кредитов и осуществить платежи по их погашению, купить авиа- или ж/д билеты, оплатить штрафы ГИБДД и др.

«Евросеть» является одним из самых известных брендов России. Компания представлена более чем 4 000 салонами, работающими в около 1500 городах и населенных пунктах на территории России и Республики Беларусь. Ежемесячно салоны компании посещают свыше 50 миллионов покупателей. Кроме того, «Евросеть» является одним из крупнейших российских работодателей: на сегодняшний день она предоставляет работу более 30 000 человек.

В 2015 году «Евросеть» заняла второе почетное место в рейтинге журнала РБК среди ведущих компаний, ориентированных на корпоративное образование и развитие своих сотрудников. В этом же году компания была награждена национальной премией «Loyalty Awards Russia 2015» за карту «Кукуруза» в номинации «Лучшая программа лояльности непродуктового ритейлера» и третий год подряд стала лауреатом ежегодной премии «Права потребителей и качество обслуживания», получив награду в номинации «Финансовая грамотность и открытость» в категории «Денежные переводы».

Также в 2015 году «Евросеть» получила награду в номинации Industry Partner/Vendor международной премии «Prepaid Awards: Europe 2015» и стала обладателем премии Customere Xperience Awards Russia в номинациях «Лучший клиентский опыт в непродуктовом ритейле» и «Лучший клиентский опыт в финансовом секторе» за карту «Кукуруза», завоевала одну из наиболее известных и авторитетных премий России для работодателей «HR-бренд 2015». Кроме того, «Евросеть» второй год подряд стала лауреатом конкурса Правительства Москвы «Лучшее предприятие для работающих мам» в номинации «Кадровая политика».

В 2016 году Компания вошла в топ-5 номинантов IX форума People Investor в категории «Управление человеческими ресурсами» с проектом «Мотивационная игра Best $eller». Также «Евросеть» была особенно отмечена со стороны Министерства финансов РФ за проект «Идентификация пользователей электронных кошельков» и стала лауреатом конкурса «Национальная платежная инициатива» в номинации «Формирование инфраструктуры удаленного финансового обслуживания».

Официальное наименование — Общество с ограниченной ответственностью «Евросеть-Ритейл», сокращенное – ООО «ЕвросетьРитейл».

Общество создано на неограниченный срок деятельности.

Цель работы ООО «Евросеть-Ритейл» - получение запланированной величины прибыли, увеличение объема продаж. Экономическая деятельность зависит от спроса на услуги, предоставляемые данным предприятием.

Предметом деятельности ООО «Евросеть-Ритейл» является деятельность по управлению холдинг-компаниями.

Главные задачи ООО «Евросеть-Ритейл» – активное распространение услуг сотовой связи и сотовых телефонов, а также сопутствующих товаров максимально полного ассортимента, выпущенных российскими и зарубежными производителями. Магазины ПАО «Билайн» призваны обеспечивать высокую культуру обслуживания покупателей, добиваться наибольшей экономической эффективности в своей работе, а также поддерживать высокое качество обслуживания клиентов.

Указанный вид деятельности осуществляется в соответствии с действующим законодательством Российской Федерации. ООО «ЕвросетьРитейл» самостоятельно определяет направления, и порядок использования прибыли, руководствуясь учредительными документами и действующим законодательством.

ООО «Евросеть-Ритейл» имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, расчетный и иные счета в российских банках, круглую печать со своим наименованием.

Общество обладает полной хозяйственной самостоятельностью в вопросах определения формы управления, принятия хозяйственных решений, оказании услуг, установления цен, оплаты труда, распределения чистой прибыли.

Общество с ограниченной ответственностью «Евросеть-Ритейл» - объединение граждан, созданное в соответствии с Гражданским кодексом Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. От 29.06.2015) (с изм. и доп., вступ. в силу с 01.07.2015) и Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 30.11.2011) «Об обществах с ограниченной ответственностью».

Трудовые отношения в организации ООО «Евросеть-Ритейл» регулируются Трудовым кодексом Российской Федерации от 30 декабря 2001 г. N 197-ФЗ, определяющим порядок оформления соответствующей документации по трудовым отношениям.

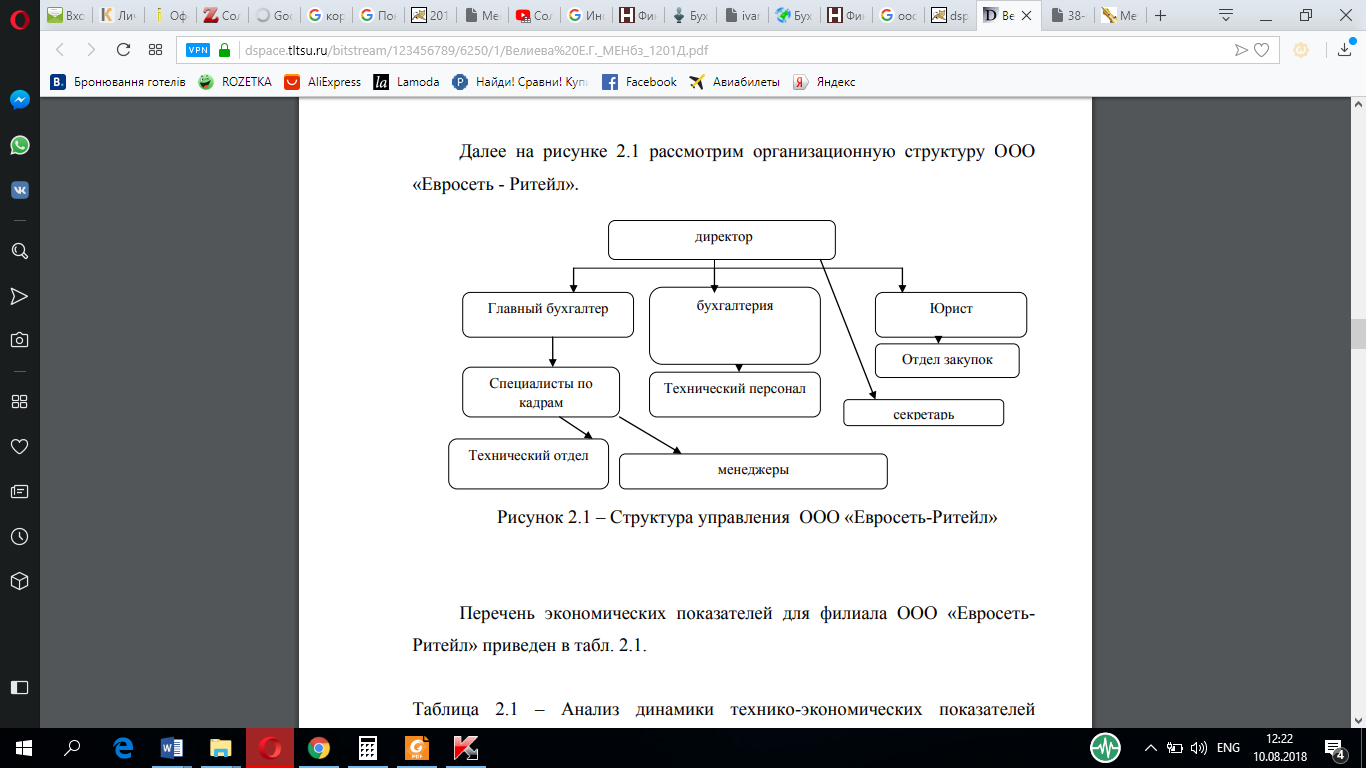

Организационная структура филиала ООО «Евросеть-Ритейл» состоит из нескольких отделов, которые посредствам их начальников подчиняются генеральному директору. Организационная структура филиала ООО «Евросеть-Ритейл» представлена следующим образом (рис. 2).

Далее на рисунке 3 рассмотрим организационную структуру ООО «Евросеть - Ритейл».

Рисунок 3 – Структура управления ООО «Евросеть-Ритейл»

Рисунок 3 – Структура управления ООО «Евросеть-Ритейл»

Результаты финансово-хозяйственной деятельности предприятия за 2017 год приведены в таблице 2.

Таблица 2

Основные технико-экономические показатели ООО «Евросеть-Ритейл» за 2016-2018 гг., тыс. руб.

|

Показатель |

на 31.12. 2016 г. |

на 31.12. 2017 г. |

на 31.12. 2018 г. |

Абсолютное отклонение |

|

|

2017 от 2016 гг. |

2018 от 2017 гг. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Доходы |

116615 |

139279 |

105964 |

22664 |

-33315 |

|

Расходы |

106001 |

129688 |

118074 |

23687 |

-11614 |

|

Балансовая прибыль |

10614 |

5742 |

-11573 |

-4872 |

-17315 |

|

Чистая прибыль |

8158 |

4104 |

-10339 |

-4054 |

-14443 |

|

Среднесписочная численность работников |

218 |

215 |

191 |

-3 |

-24 |

|

Фонд оплаты труда |

3419,7 |

4271,4 |

4028,8 |

851,7 |

-242,6 |

|

Средняя заработная плата |

15687 |

19867 |

21093 |

4180 |

1226 |

|

Производительность труда |

534,93 |

647,81 |

554,79 |

112,88 |

-93,02 |

|

Рентабельность продаж |

7,1 |

3,0 |

-10,1 |

-4,1 |

-13,1 |

Доходы ООО «Евросеть-Ритейл» в 2018 году составили 105964 тыс. руб., уменьшившись по сравнению с 2017 годом на 33315 тыс. руб. В свою очередь уменьшились и расходы на 11614 тыс. руб. и составили 118074 тыс. руб. Причем в процентном отношении изменение доходов (-25,3%) опережает изменение расходов (-12,6%).

Как видно из отчета о финансовых результатах за 2018 год организация получила убыток от продаж в размере 9413 тыс. руб., что составляет 9,2% от выручки. В 2017 году, напротив, была получена прибыль в размере 9040 тыс. руб. Убыток от прочих операций за 2018 год составил 2160 тыс. руб., что на 1138 тыс. руб. (34,5%) меньше, чем убыток за прошлый год. При этом величина убытка от прочих операций составляет 22,9% от абсолютной величины убытка от продаж за анализируемый период.

Данная ситуация сложилась из-за снижения объема оказываемых услуг по некоторым статьям.

Изменения произошли и в структуре персонала ООО «Евросеть-Ритейл». Средняя заработная плата по предприятию возросла на 1226 руб. Если в 2016 году она составляла 15687 руб., то в 2017 году она выросла на 4180 руб. и составила 19867 руб., а ее сумма в 2018 году оказалась равна 21093 руб.

Производительность труда в ООО «Евросеть-Ритейл» в 2016 году составляла 534,93 тыс. руб./чел., а в 2017 году возросла на 112,88 тыс. руб./чел. и составила 647,81 тыс. руб./чел. В 2018 году производительность снизилась на 93,02 тыс. руб./чел. и составила 554,79 тыс. руб./чел., что, тем не менее, выше аналогичного показателя 2016 года. В связи со снижением производительности труда в 2018 году ООО «Евросеть-Ритейл» необходимо уделить внимание системе управления производительностью труда, в которой должны сочетаться два направления: мотивационное (стимулирование качества рабочей силы, ее вовлеченности в инновационные процессы) и техническое (внедрение новых технологий и техники). Повышение производительности труда представляет собой процесс изменений всех составляющих ее элементов, для чего необходимо управлять этими изменениями, то есть мотивировать, стимулировать и генерировать.

Таким образом, в 2018 году ООО «Евросеть-Ритейл» получило убытки, что оказалось связано со снижением спроса на оказываемые предприятием услуги. В связи с этим ООО «Евросеть-Ритейл» рекомендуется особое внимание уделить стимулированию спроса. Кроме того, к увеличению прибыли могут привести такие факторы как снижение себестоимости продукции, увеличение производительности труда.

2.2. Система бухгалтерского управленческого учета ООО «Евросеть-Ритейл»

На предприятии за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет ответственность руководитель, а сам учет ведет назначенный им бухгалтер. В подчинении у бухгалтера находится его помощник, который занимается в основном оформлением первичной документации, а также выполняет другие поручения бухгалтера.

Бухгалтерский учет в ООО «Евросеть-Ритейл» ведется в соответствии с требованиями и допущениями, установленными ПБУ 1/98 «Учетная политика организации», со статьей 6 Закона № 129-ФЗ «О бухгалтерском учете» от 21.11.1996г., а также в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению.

Бухгалтер ведет учет на основании учетной политики предприятия, составленной для целей бухгалтерского учета и целей налогообложения. Данный документ представляет собой краткое руководство по организации учета, здесь отражены основные методологии ведения первичного наблюдения и стоимостного измерения, текущая группировка и обобщение фактов хозяйственной деятельности

На предприятии утвержден рабочий план счетов, разработанный в соответствии с приказом Минфина России от 31.10.2000г. №94. Он является основным документом, которым должен руководствоваться бухгалтер при отнесении отдельных операций на счета.

В ООО «Евросеть-Ритейл» применяются типовые формы первичных учетных документов для оформления хозяйственных операций. Установлена журнально-ордерная форма регистрации хозяйственных операций.

В учетной политике для целей бухгалтерского учета и целей налогообложения ООО «Евросеть-Ритейл» определены следующие моменты:

- в целях обеспечения достоверности данных бухгалтерского учета и отчетности производится инвентаризация основных средств ежегодно по состоянию на 01.10 текущего года; материальных остатков на складе и в подотчете у материально ответственных лиц - ежегодно по состоянию на 01.10 текущего года; кассы - не реже одного раза в месяц; расходов будущих периодов - ежегодно по состоянию на 31.12; дебиторской, кредиторской задолженностей - ежегодно по состоянию на 31.12; расчетов по налогам и обязательным отчислениям в бюджет и внебюджетные фонды - ежегодно по состоянию на 31.12 текущего года/

Таким образом, в ООО «Евросеть-Ритейл» ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет руководитель, а сам учет ведет назначенный им бухгалтер. Предприятие не имеет бухгалтерской службы. Организация утверждает свою учетную политику, где отражены основные порядки ведения бухгалтерского учета. Также разработан план счетов, используемый при синтетическом учете. Бухгалтерский учет в ООО «Евросеть-Ритейл» ведется в соответствии с действующим законодательством.

3. Направления совершенствования бухгалтерского управленческого учета в ООО «Евросеть-Ритейл»

3.1. Мероприятия по совершенствованию бухгалтерского управленческого учета в ООО «Евросеть-Ритейл»

Развитие бизнеса и роста конкуренции на основных капиталоемких рынках давно показали, что управление современным предприятием без автоматизации бизнес-процессов неизбежно приведет к потери роста объема продаж, что в перспективе потери отдельного направления бизнеса. Достаточно большое распространение в России получили ERP системы, которые внедряются широким кругом компаний, в основном средними и крупными, конечной целью таких производств является эффективное выполнение функций обработки материального снабжения и управления резервами.

Задачи, решаемые ERP системами, можно разделить на три уровня: учет, планирование, управление в реальном времени. Вращать наиболее важные задачи можно как по вертикали (по выше перечисленным уровням), так и по горизонтали (по участкам деятельности: движение денежных средств, товарно-материальных ценностей, договорные отношения или производство). Для предприятия «Стрит» наиболее актуален сегодня полный учет.

Успешное внедрение будет иметь следующие результаты:

- Уменьшение времени согласования бюджетов и планов, что делает планирование более детальным и эффективным, а также повысит точность и оперативность реагирования на отклонения;

- Глубокая детализация учета (эффективный процесс планирования позволяет привлекать ограниченное количество исполнителей путем деления полномочий, повышает достоверность учета);

- Легкость внесения изменений в модель плана и регламент планирования при росте уровня автоматизации системы (легкость внесения изменений снижается по причине технических ограничений, что в свою очередь приводит к повреждению вышеуказанных показателей);

- Создание единой системы управленческой отчетности (единственная интегрированная среда для составления управленческой отчетности обеспечивает получение руководством предприятия достоверной финансовой отчетности).

В результате должно существенно улучшиться точность плановых показателей, что в свою очередь, увеличивает ответственность сотрудников за подготовку планов и соблюдения лимита, а также улучшается контроль исполнения бюджета.

Рисунок 4 - Авторские мероприятия по совершенствованию системы бухгалтерского управленческого учета ООО «Евросеть-Ритейл»

Внедрение автоматизированной информационной системы ERP должно

состоять из нескольких этапов:

- принятие решения о внедрении автоматизированной информационной системы;

- выбор системы;

- установка и настройка;

- преодоление сопротивления внутри организации.

Выбор ERP–системы – сложный и комплексный процесс, требующий тщательного анализа организации и четкой формулировки требований к будущей информационной системе. Сегодня на отечественном рынке представлено множество разновидностей ERP–систем от мировых разработчиков. В последнее время российские разработчики также представляют свои продукты на рынок. В связи с ростом конкуренции на рынке ассортимент предлагаемых продуктов достаточно обширен, что позволяет выбрать именно ту информационную систему, которая в полной мере соответствует всем требованиям организации.

Классификация ERP–систем производится по многим признакам – от функциональных возможностей программы до стоимости внедрения самого проекта в структуру организации. Так же часто программные продукты разделяют по типу платформ, на основании которых ERP–системы осуществляют свою работу.

На сегодняшний день бешенство ERP–систем содержат в себе ряд отраслевых решений. Наиболее широкоизвестный продукт от Microsoft Business Solution – Axapta и Navision.

При выборе ERP–системы не стоит забывать о важном критерии – это масштаб самой организации. В настоящее время многие крупные разработчики представляют свои продукты в сегментах малого и среднего бизнеса, по сути, лишь урезая функционал главного продукта, игроки рынка малого и среднего бизнеса (например, SMB), наоборот расширяют функционал своих информационных систем.

Для осуществления внедрения ERP–системы на ООО «Евросеть-Ритейл» был предложен следующий план реализации проекта.

Рисунок 5 - Этапы внедрения автоматизированной системы ERP для организации бухгалтерского управленческого учета

Рассмотрим длительность этапов внедрения системы ERP на ООО «Евросеть-Ритейл».

Таблица 11

План реализации проекта по внедрению системы ERP на предприятии ООО «Евросеть-Ритейл»

|

Этап |

Начало этапа |

Завершение этапа |

Результат |

|

Принятие решение о внедрении |

01.07.20 |

05.07.20 |

Официальное решение с подписью ген. директора |

|

Выбор системы: ERP: –Анализ существующих продуктов; –Выбор наиболее подходящего продукта путем применения метода экспертных оценок |

07.07.20 |

27.07.20 |

Письменный отчет о выбранной ERP системы, ее преимущества и недостатки |

|

Расчет затрат на внедрение |

20.07.20 |

31.07.20 |

Смета затрат на внедрение проекта |

|

«Пилотный» проект |

01.08.20 |

14.08.20 |

Запуск системы в бухгалтерии, отладка, работы по обучению персонала |

|

Покупка лицензии |

14.08.20 |

14.08.20 |

Оплаченная годовая лицензия на использование |

|

Внедрение системы в структуру предприятия |

14.08.20 |

30.10. 20 |

Переход на Финансовое планирование в системе ERP всех подразделений предприятия |

Для осуществления выбора ERP – системы был произведен анализ основных продуктов на рынке на основании данных CNews Analytics.

На основании проведенного анализа были составлены анкеты –опросники для группы экспертов.

Группа экспертов была сформирована из работников предприятия, занимающих руководящие должности и одновременно связанные с системой планирования предприятия:

– главный бухгалтер;

– бухгалтер;

– коммерческий директор;

– секретарь;

– начальник кадровой службы.

Экспертам была предложена анкета, в которой им предлагалось оценить представленные системы по 10–тибальной системе от наихудшего до наилучшего варианта. В таблице 12 представлены результаты опроса.

Таблица 12

Результаты экспертной оценки продуктов ERP

|

Продукт |

Суммарный балл экспертной оценки |

|

SAP R/3 |

23 |

|

Oracle Applications |

11 |

|

IFS Application |

27 |

|

Baan ERP |

19 |

|

iRenaissance |

21 |

|

MBS Axapta, Navision |

47 |

|

iScala |

17 |

|

J.D.Edwards OneWorld |

34 |

|

SyteLine ERP |

9 |

Положительным фактором является то, что ни один из экспертов не поставил балл 0, а также небольшой разброс мнений относительно как отдельных показателей, так и каждой из групп.

Проведена оценка степени согласованности мнений экспертов, т.е. рассчитан коэффициент конкордации Кендэла по формуле:

где S - сумма квадратов разностей рангов (отклонений от среднего);

n - число экспертов;

m - количество элементов.

Т.к. данный коэффициент больше 0,81, то мнения экспертов согласованы, повторное формирование экспертной группы не требуется.

Согласно проведённому анализу на основе метода экспертных оценок было получено, что наиболее подходящим является ERP – система MBS Axapta, Navision.

Выбранная система позволяет спроектировать функциональную модель, которая позволяет описать бизнес–процессы предприятия, обеспечивая основу для оптимизации процессов, сокращения времени их выполнения и затрат на него, устранения дублирования функций различными исполнителями, более рационального их распределения между подразделениями финансовой системы.

Программа MBS Axapta, Navision позволяет организовать трехмерное финансовое планирование.

Проведен анализ организаций Казахстана, занимающихся установкой и обслуживанием данного программного продукта.

На сегодняшний день официальным поставщиком MBS Axapta, Navision в РФ является фирма Россия–Софт.

Организация занимается обслуживанием производственных предприятий более 7 лет и является официальным поставщиком программного обеспечения Microsoft для бизнеса.

3.2. Расчет эффективности предложенных мероприятий

В таблице 14 представлена смета затрат на установку, наладку и покупку лицензии MBS Axapta для.

Таблица 13

Основные этапы и затраты на внедрение ERP – системы «MBS Axapta»

|

Наименование |

Цена |

Амортизация |

|

|

% |

рабочий день |

||

|

1 |

2 |

3 |

4 |

|

Подготовка проекта |

122 000 |

0 |

0,0 |

|

Концептуальный проект |

540 000 |

5 |

27000,0 |

|

Подготовка к опытной эксплуатации |

470 000 |

5 |

23500,0 |

|

Запуск в опытную эксплуатацию и поддержка на этапе опытной эксплуатации |

210 000 |

5 |

10500,0 |

|

Покупка лицензий «MBS Axapta» для пользователей |

210 000 |

5 |

10500,0 |

|

Оплата услуг «Россия–Софт» |

72 600 |

5 |

3630,0 |

|

Непредвиденные расходы |

4 900 |

5 |

245,0 |

|

Итого |

1629 500 |

- |

75375,0 |

В штатную численность предприятия будет добавлен новый специалист.

За 2 год предприниматель получит чистую прибыль в размере 2284136,58 руб., это связано, прежде всего, уменьшением затрат на организацию деятельности и увеличением объемов производства.

Таблица 14

Данные для расчета показателей эффективности инвестиций

|

Обозначение |

Наименование |

Показатель |

|

1 |

2 |

3 |

|

Pn |

Сумма поступлений за 1,6 года |

2591924,74 |

|

R |

Год. ставка процента (в долях) |

0,12 |

|

n |

Кол-во лет реализации проекта |

1,6 |

|

Kt |

Коэффициент дисконтирования |

1,1988 |

|

Ic |

Одноразовые инвестиции |

2135910 |

Заключительным этапом анализа данного проекта является оценка его финансовой эффективности на основании следующих показателей:

• Чистый дисконтированный доход;

• Внутренняя норма доходности;

• Индекс доходности затрат и инвестиций;

• Срок окупаемости проекта.

Чистый дисконтированный доход рассчитывается по формуле.

где Pn – годовые поступления в период рассчитываемых лет;

Kt – коэффициент дисконтирования;

IC – одноразовые инвестиции;

Таким образом, чистый дисконтированный доход имеет положительное значение, а это означает, что по данному методу инвестиционный проект можно считать приемлемым.

При единовременном вложении капитала внутреннюю норму рентабельности можно рассчитать по формуле:

Данный метод также имеет положительное значение, что свидетельствует о том, что проект следует принимать.

Метод расчета индекса рентабельности инвестиций(РI) представляет собой отношение суммы дисконтированных доходов к величине капиталовложений. Этот показатель тесно связан с NPV, но является относительным показателем. Если РI>1, то проект эффективен, если РI<1 – неэффективен.

Таким образом, проект считается эффективным, поскольку индекс рентабельности больше 1.

Срок окупаемости (РР) предполагает вычисление периода, за который кумулятивная сумма денежных поступлений сравняется с первоначальными инвестициями.

где Рср. – среднее значение денежных поступлений за 2 года;

Срок окупаемости РР – более года, что составляет примерно 15 месяцев.

Результаты расчета экономической эффективности проекта сведены в таблице 15.

Таблица 15

Экономическая эффективность инвестиций

|

Наименование показателя |

Значение показателя |

|

1 |

2 |

|

Чистый дисконтированный доход (NPV) |

26178,92 |

|

Внутренняя норма доходности (IRR) |

1,23 |

|

Индекс доходности (PI) |

1,45 |

|

Срок окупаемости проекта (PP) |

15 месяцев |

Таким образом, проведенный расчет основных показателей инвестиционного проекта показывает, что он является экономически эффективным.

ЗАКЛЮЧЕНИЕ

Управленческая подсистема бухгалтерского учёта сконцентрирована на получении необходимой бухгалтерской информации и ее обработке такими способами, чтобы она была полезна для анализа и принятия осмысленных управленческих решений менеджментом различного уровня управления экономического субъекта. Таким образом, управленческая подсистема бухгалтерского учёта предусматривает сбор специфической, необходимой для управления предприятием, первичной учётной информации, ее идентификацию и соответствующее документирование, последующую аналитическую обработку в тех разрезах и с формированием тех аналитических показателей, которые предоставляют менеджменту компании весь спектр необходимой ему информации и позволяют принимать эффективные управленческие решения [10].

Систему управленческого учёта можно охарактеризовать, как внутренний, обособленный и закрытый для внешних пользователей вид учётно-аналитической работы, решающий специфические задачи руководства экономического субъекта. Она имеет свой, конкретный набор задач, и выполняет определенный спектр работ по аккумуляции и аналитической обработке полученной информации, подлежащей предоставлению достаточно узкому кругу работников компании, входящих в состав ее руководящих органов.

Основной вектор сбора и аналитической обработки полученной информации направлен на хозяйственные операции, связанные с затратами коммерческого предприятия. Это обусловлено с рациональным ценообразованием, которое оказывает большое влияние на конкурентоспособность деятельности экономического субъекта на освоенных им рынках, и перспективах завоевания новых рынков для реализации выпускаемой продукции.

Такое развитие экономического субъекта, сфокусированное на расширении рынков сбыта производимой им продукции, требует оптимизации финансовых потоков. А это, в свою очередь, предполагает применение таких специфических элементов осуществления учётно-аналитической деятельности в рамках реализации управленческой подсистемы бухгалтерского учета, как определение центров ответственности, аккумулирующих затраты предприятия и распределяющих финансовые потоки, а также создание эффективной системы бюджетирования в рамках хозяйственной деятельности компании [6].

Расширение учётно-аналитической системы бухгалтерского учета за счёт дополнения её подсистемой управленческого учёта значительно увеличивает возможности управленческих работников компании в получении необходимой детализированной информации, способствующей выполнению поставленных перед ними управленческих задач.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Абилова М.Г. Экономика, финансы и организация предприятий: учебное пособие / М. Г. Абилова, Н. В. Скворцова, Т. П. Рахлис; Министерство образования и науки Российской Федерации, Федеральное государственное бюджетное образовательное учреждение высшего образования "Магнитогорский государственный технический университет им. Г. И. Носова". - Магнитогорск: Магнитогорский гос. технический ун-т им. Г. И. Носова, 2017. - 208 с.

- Абрамов А.Е. Основы анализа финансовой, хозяйственной и инвестиционной деятельности предприятия: В 2-х ч. – М.: Экономика и финансы АКДИ, 2015. – 345 с.

- Амирханова Л.Р. Оптимизация структуры капитала компании: [монография] / Л. Р. Амирханова, Д. Ф. Атнабаева ; Министерство образования и науки Российской Федерации, Федеральное государственное бюджетное образовательное учреждение высшего образования "Уфимский государственный авиационный технический университет". - Уфа: РИК УГАТУ, 2017. - 80 с

- Бариленко В.И. Экономический анализ: учебник / В. И. Бариленко, М. Н. Ермакова, О. В. Ефимова, Ч. В. Керимова; под ред. В. И. Бариленко. - Москва: КноРус, 2017. - 380 с

- Бирюков В.А. Теория экономического анализа: учебник к использованию в образовательных учреждениях, реализующих образовательные программы высшего профессионального образования по направлению подготовки 38.03.01 "Экономика", по дисциплине "Теория экономического анализа" / В. А. Бирюков, П. Н. Шаронин. - 3-е изд., перераб. и доп. - Москва: Инфра-М, 2018. - 447 с.

- Брусов П.Н. Современные корпоративные финансы и инвестиции: учебное пособие / П. Н. Брусов, Т. В. Филатова, Н. П. Орехова. - Москва: КНОРУС, 2017. - 336 с

- Ващенко Т.В. Математическое обеспечение финансовых решений: учебно-методическое пособие / Т. В. Ващенко, Р. О. Восканян. - Москва: Проспект, 2018. - 111 с

- Воронова Н.С. Финансовая диагностика и оценка публичных компаний: учебное пособие / под редакцией Н. С. Вороновой, Н. А. Львовой. - Москва: Проспект, 2017. - 191 с

- Герасименко О.А. Проблема управления финансовым состоянием сельскохозяйственной организации в рамках повышения рентабельности собственного капитала / О.А. Герасименко, Д.В. Семенова // Инновационная наука. – 2016. – №4–2. – С. 48–51.

- Гобарева Я.Л. Бизнес-аналитика средствами Excel: учебное пособие для студентов, обучающихся по направлению подготовки 38.03.01 "Экономика" (квалификация (степень) - "бакалавр") / Я. Л. Гобарева, О. Ю. Городецкая, А. В. Золотарюк ; Финансовый ун-т при Правительстве Российской Федерации. - 3-е изд., испр. и доп. - Москва: Вузовский учебник: ИНФРА-М, 2018. - 348 с.

- Грибов В.Д. Финансовая среда предпринимательства и предпринимательские риски: учебное пособие / В. Д. Грибов. - Москва: КноРус, 2017. - 289 с.

- Даниловских А.А. Финансовые аспекты обеспечения информационной безопасности предприятия / А.А. Даниловских, Е.В. Конвисарова // Международный студенческий научный вестник. – 2015. – №4–3. – С. 398–399.

- Егорова А. А. Состояние собственного капитала – как фактор оценки финансового состояния организации // Научно-методический электронный журнал «Концепт». – 2016. – Т. 41. – С. 84–90

- Ефимова О.В. Финансовый анализ. – М.: Бухгалтерский учет, 2016. – 320 с.

- Жимердей О.И. Бухгалтерская отчетность как информационная база финансово-экономического анализа на примере ООО «Приморский бекон» // Экономическая наука сегодня: теория и практика : материалы V Междунар. науч.–практ. конф. (Чебоксары, 3 дек. 2016 г.) / редкол.: О.Н. Широков [и др.] – Чебоксары: ЦНС «Интерактив плюс», 2016. – С. 285-290

- Ивасенко А.Г. Финансы организаций (предприятий): учебное пособие / А. Г. Ивасенко, Я. И. Никонова. - 2-е изд., стер. - Москва: КноРус, 2017. - 207 с

- Камаев А.Д. Экономическая теория. Краткий курс: учебник / В. Д. Камаев, М. З. Ильчиков, Т. А. Борисовская. - 7-е изд., стер. - Москва: КноРус, 2018. - 382 с

- Каморджанова Н.А. Финансовый учет и отчетность. Продвинутый уровень: учебное пособие / под ред. Н. А. Каморджановой. - Москва: Проспект, 2017. - 256 с

- Ковалев В.В. Анализ хозяйственной деятельности предприятия. – М.: Финансы и статистика, 2015. – 356 с.

- Ковалев В.В. Финансовый менеджмент: конспект лекций с задачами и тестами / В. В. Ковалев, Вит. В. Ковалев. - Издание второе, переработанное и дополненное. - Москва: Проспект, 2018. - 558 с

- Конвисаров А.Г. Российский и зарубежный подходы к анализу финансового состояния предприятия / А.Г. Конвисаров, Т.Е. Даниловских // Международный студенческий научный вестник. – 2015. – №4–3. – С. 405–406.

- Конвисарова Е.В. Пути улучшения финансового состояния малого строительного предприятия / Е.В. Конвисарова, А.В. Непрокин, А.Г. Конвисаров // Вектор науки ТГУ. – 2016. – №2 (25). – С. 22–27.

- Кукукина И.Г. Методы экономической оценки устойчивости развития предприятия: монография / И. Г. Кукукина, С. В. Климова; под ред. И. Г. Кукукиной. - Москва: ИНФРА-М, 2018. - 201 с

- Малышенко В.А. Стратегический финансовый анализ как метод изучения комплексной финансовой устойчивости предприятия: монография. - Москва: Русайнс, 2017. - 184 с

- Маркарьян Є.А. Финансовый анализ: учебное пособие / Э. А. Маркарьян, Г. П. Герасименко, С. Э. Маркарьян. - 9-е изд., перераб. - Москва: КноРус, 2017. - 190 с

- Маркарьян Э.А. Экономический анализ хозяйственной деятельности: Учебное пособие / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. – М.: КноРус, 2016. – 536 c.

- Минаева О.А. Основы оценки стоимости предприятия: учебное пособие / О. А. Минаева; ВолгГТУ. - Волгоград: Волгоградский государственный технический университет, 2017. - 80 с

- Наумова Н.А. Бухгалтерский учет и анализ: учебник (бакалавриат) / Н.А. Наумова, М.В. Беллендир, Е.В. Хоменко. - Москва: КНОРУС, 2018. - 630 с

- Новикова И.С. Оценка эффективности использования собственного капитала организации (на примере ФГУП Рпз «Красноармейский») // Инновационная наука. 2017. №3-1. URL: http://cyberleninka.ru/article/n/otsenka-effektivnosti-ispolzovaniya-sobstvennogo-kapitala-organizatsii-na-primere-fgup-rpz-krasnoarmeyskiy (дата обращения: 15.02.2018).

- Пожидаева Т.А. Анализ финансовой отчетности / Т.А. Пожидаева. М.: Кнорус, 2016. 320 с.

- Просветов Г.И. Финансовый анализ: задачи и решения: учебно-практическое пособие / Г. И. Просветов. - 2-е изд., переработанное. - Москва: Альфа-Пресс, 2018. - 302 с.

- Ремнева Г.В., Тронин С.А. Анализ структуры капитала нефтегазовых компаний России // Современные научные исследования и инновации. 2016. № 1 [Электронный ресурс]. URL: http://web.snauka.ru/issues/2016/01/62634 (дата обращения: 11.01.2018).

- Рогуленко Т.М. Бухгалтерский финансовый учет: учебник / Т.М. Рогуленко, С.В. Пономарёва, Ю.В. Слиняков, А.В. Бодяко. - Москва: КНОРУС, 2017. - 274 с

- Рубцов И.В. Анализ финансовой отчетности: учебное ппособие для студентов высших учебных зхаведений, обучающихся по специальностям экономики и управления / И. В. Рубцов. - Москва: ЮНИТИ, 2018. - 127 с

- Синицкая Н.Я. Управление структурой капитала в определениях и схемах: учебное пособие / Н. Я. Синицкая. - Москва: Проспект, 2017. - 119 с

- Сорокин А.В. Общая экономика: базовая модель: учебник / А. В. Сорокин; Московский государственный университет имени М. В. Ломоносова. - Москва: Директ-Медиа, 2017. - 222 с

- Толкачева Н.А. Краткосрочная и долгосрочная финансовая политика: учебное пособие. - Москва; Берлин : Директ-Медиа, 2017. - 228 с

- Феофанов Н.Ю. Анализ финансовой отчетности: практикум. - Омск: Омская юридическая академия, 2017. - 50 с.

- Хелферт Э. Техника финансового анализа / Л.П. Белых. – М.: Юнити, 2015. – 223 с.

- Хлыстова О.В. Финансовый менеджмент: учебное пособие / О. В. Хлыстова, Е. В. Неяскина. - Изд. 2-е, перераб. и доп. - Москва: Проспект, 2017. - 367 с

- Цветкова Ю.В. Оценка эффективности использования собственного капитала. // Наука, образование, ООО «Евросеть-Ритейл»: тенденции и перспективы развития: материалы V Междунар. науч.-практ. конф. (Чебоксары, 27 мая 2017 г.). В 2 т. Т. 2 / редкол.: О.Н. Широков [и др.] – 2017. – Чебоксары: ЦНС «Интерактив плюс», 2017. – С. 204-209.

- Шеремет А.Д. Методика финансового анализа / А.Д. Шеремет, Р.С. Сайфулин. – М.: Инфра; Юнити-Дана, 2015. – 396 с.

- Шредер Н.Г. Анализ финансовой отчетности. – М.: Альфа-Пресс, 2015. – 173 с.

- Штойко Я.А. Финансовая отчетность как информационная база финансового анализа организации // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XL междунар. студ. науч.-практ. конф. № 11(40). URL: https://nauchforum.ru/archive/MNF_social/11(40).pdf (дата обращения: 10.08.2018)

- Щурина С.В. Финансовый менеджмент в современной российской компании: монография / С. В. Щурина. - Москва: Издательско-торговая корпорация "Дашков и Кº", 2017. - 224 с

|

Наименование показателя |

Код |

На 31 декабря 20 18 г. |

На 31 декабря 20 17 г. |

На 31 декабря 20 16 г. |

|||

|

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ Нематериальные активы |

1110 |

- |

- |

- |

|||

|

Результаты исследований и разработок |

1120 |

- |

- |

- |

|||

|

Нематериальные поисковые активы |

1130 |

- |

- |

- |

|||

|

Материальные поисковые активы |

1140 |

- |

- |

- |

|||

|

Основные средства |

1150 |

9 270 |

9 665 |

10 735 |

|||

|

Доходные вложения в материальные ценности |

1160 |

- |

- |

- |

|||

|

Финансовые вложения |

1170 |

150 |

150 |

150 |

|||

|

Отложенные налоговые активы |

1180 |

2 160 |

804 |

35 |

|||

|

Прочие внеоборотные активы |

1190 |

- |

- |

- |

|||

|

Итого по разделу I |

1100 |

11 580 |

10 619 |

10 920 |

|||

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

1210 |

4 808 |

8 241 |

6 711 |

|||

|

в том числе: сырье, материалы и другие аналогичные ценности |

1211 |

3 985 |

5 018 |

3 480 |

|||

|

затраты в незавершенном производстве (издержках обращения) |

1212 |

- |

- |

176 |

|||

|

готовая продукция и товары для перепродажи |

1213 |

821 |

3 152 |

2 845 |

|||

|

товары отгруженные |

1214 |

- |

48 |

92 |

|||

|

расходы будущих периодов |

1215 |

2 |

23 |

118 |

|||

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

- |

- |

- |

|||

|

Дебиторская задолженность |

1230 |

57 176 |

66 060 |

58 362 |

|||

|

в том числе: покупатели и заказчики |

1231 |

55 855 |

62 164 |

56 882 |

|||

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

- |

- |

- |

|||

|

Денежные средства и денежные эквиваленты |

1250 |

788 |

2 084 |

5 698 |

|||

|

Прочие оборотные активы |

1260 |

- |

- |

- |

|||

|

Итого по разделу II |

1200 |

62 772 |

76 385 |

70 771 |

|||

|

БАЛАНС |

1600 |

74 352 |

87 004 |

81 691 |

|||

|

ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

26 336 |

26 336 |

26 336 |

|||

|

Собственные акции, выкупленные у акционеров |

1320 |

( - ) |

( - ) |

( - ) |

|||

|

Переоценка внеоборотных активов |

1340 |

2 698 |

2 704 |

2 936 |

|||

|

Добавочный капитал (без переоценки) |

1350 |

- |

- |

- |

|||

|

Резервный капитал |

1360 |

2 600 |

2 395 |

1 987 |

|||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

26 031 |

36 569 |

33 542 |

|||

|

Итого по разделу III |

1300 |

57 665 |

68 004 |

64 801 |

|||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1410 |

- |

- |

- |

|||

|

Отложенные налоговые обязательства |

1420 |

325 |

275 |

397 |

|||

|

Оценочные обязательства |

1430 |

- |

- |

- |

|||

|

Прочие обязательства |

1450 |

- |

- |

- |

|||

|

Итого по разделу IV |

1400 |

325 |

275 |

397 |

|||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1510 |

- |

- |

- |

|||

|

Кредиторская задолженность |

1520 |

14 573 |

18 725 |

16 493 |

|||

|

в том числе: поставщики и подрядчики |

1521 |

4 276 |

6 937 |

2 877 |

|||

|

задолженность перед персоналом организации |

1522 |

1 781 |

1 776 |

1 604 |

|||

|

задолженность перед государственными внебюджетными фондами |

1523 |

1 158 |

3 632 |

1 175 |

|||

|

расчёты по налогам и сборам |

1524 |

7 295 |

6 301 |

7 872 |

|||

|

прочие кредиторы |

1525 |

63 |

79 |

465 |

|||

|

задолженность учредителям по выплате доходов |

1526 |

- |

- |

2 500 |

|||

|

Доходы будущих периодов |

1530 |

- |

- |

- |

|||

|

Оценочные обязательства |

1540 |

1 789 |

- |

- |

|||

|

Прочие обязательства |

1550 |

- |

- |

- |

|||

|

Итого по разделу V |

1500 |

16 362 |

18 725 |

16 493 |

|||

|

БАЛАНС |

1700 |

74 352 |

87 004 |

81 691 |

|||

|

Наименование показателя |

Код |

За 2018г. |

За 2017 г. |

|

Выручка |

2110 |

102 171 |

136 750 |

|

Себестоимость продаж |

2120 |

( 110 614 ) |

( 127 710 ) |

|

Валовая прибыль (убыток) |

2100 |

(8 443) |

9 040 |

|

Коммерческие расходы |

2210 |

( 970 ) |

( - ) |

|

Управленческие расходы |

2220 |

( - ) |

( - ) |

|

Прибыль (убыток) от продаж |

2200 |

(9 413) |

9 040 |

|

Доходы от участия в других организациях |

2310 |

- |

- |

|

Проценты к получению |

2320 |

264 |

- |

|

Проценты к уплате |

2330 |

( 17 ) |

( 435 ) |

|

Прочие доходы |

2340 |

4 292 |

2 989 |

|

Прочие расходы |

2350 |

( 6 699 ) |

( 5 852 ) |

|

Прибыль (убыток) до налогообложения |

2300 |

(11 573) |

5 742 |

|

Текущий налог на прибыль |

2410 |

( - ) |

(2 475) |

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

1 009 |

435 |

|

Изменение отложенных налоговых обязательств |

2430 |

(50) |

122 |

|

Изменение отложенных налоговых активов |

2450 |

1 356 |

769 |

|

Прочее |

2460 |

(72) |

(54) |

|

Чистая прибыль (убыток) |

2400 |

(10 339) |

4 104 |

|

СПРАВОЧНО Результат по переоценке внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

2510 |

- |

- |

|

Результат о прочих операций, не включаемый в чистую прибыль (убыток) периода |

2520 |

- |

- |

|

Совокупный финансовый результат периода6 |

2500 |

(10 339) |

4 104 |

|

Базовая прибыль (убыток) на акцию |

2900 |

- |

- |

|

Разводненная прибыль (убыток) на акцию |

2910 |

- |

- |

- Организация и разработка бизнес-плана в организации

- Выбор стиля руководства в организации (Теория руководства Фреда Фидлера)

- СРАВНИТЕЛЬНЫЙ АНАЛИЗ ОПИСАНИЯ ДАННЫХ ДЛЯ РАЗЛИЧНЫХ ЯЗЫКОВ ПРООГРАММИРОВАНИЯ

- Понятие и классификация функций государства (ОБЩАЯ ХАРАКТЕРИСТИКА ФУНКЦИЙ ГОСУДАРСТВА)

- Формы и системы оплаты труда на предприятии (Формы и системы оплаты труда на предприятии)

- Современный банковский маркетинг: методы и тенденции развития (Особенности маркетинга в коммерческом банке)

- Технология обслуживания клиентов в гостинице (Теоретические основы организации обслуживания в номерах гостиницы)

- Корпоративная культура в организации (Сущность и виды корпоративной культуры)

- Роль мотивации в поведении в организации (Теоретические аспекты мотивации)

- Процессы принятия решений в организации (Сущность и характерные особенности решений)

- Роль мотивации в проведение организации

- Управление поведением в конфликтных ситуациях (ТЕОРЕТИЧЕСКИЙ АНАЛИЗ ПО ПРОБЛЕМЫ МЕЖЛИЧНОСТНЫХ КОНФЛИКТОВ)