Роль кредита в современной экономике (Сущность и роль государственных финансов)

Содержание:

Введение

Финансы являются одной из важнейших экономических категорий, отражающей экономические отношения в процессе создания и использования денежных средств. Их возникновение произошло в условиях перехода от натурального хозяйства к регулярному товарно-денежному обмену и было тесно связано с развитием государства и его потребностей в ресурсах.

Необходимость финансов в условиях товарно-денежных отношений объясняется тем, что финансы необходимы для распределения стоимости общественного продукта. Только с помощью категории финансов осуществляется этот процесс.

Финансы занимаются распределением созданной стоимости в денежном выражении. В зависимости от того, как мы распределим будет зависеть процесс воспроизводства. Необходимы определенные пропорции, а главная пропорция зависит от того как мы поделим национальный доход.

Существуют следующие задачи финансовой политики:

- обеспечение условий для формирования максимально возможных финансовых ресурсов;

- установление рационального с точки зрения государства распределения и использования финансовых ресурсов;

- организация регулирования и стимулирования как экономических, так и социальных процессов финансовыми методами;

- выработка финансового механизма и его развитие в соответствии с изменяющимися целями и задачами стратегии;

- создание эффективной и максимально деловой системы управления финансами.

Главная задача финансовой политики наряду с обеспечением соответствующими финансовыми ресурсами, реализацией той или иной государственной программы экономического и социального развития - предотвращать социальную напряженность в обществе. Преодоление спада производства, повышение социальной защиты населения - это первоочередные задачи, стоящие перед современной финансовой политикой России.

Государственные финансы являются составной частью общей финансовой системы страны. Экономика стран в соответствии с системой национальных счетов подразделяется на пять секторов: нефинансовые корпоративные и квазикорпоративные предприятия; финансовые учреждения; государственное управление; частные некоммерческие учреждения, обслуживающие домашние хозяйства (население); домашние хозяйства. К этим секторам добавляется сектор остальных стран мира. К каждому из этих секторов относятся соответствующие институциональные единицы. Совокупность финансов институциональных единиц каждого сектора в их взаимодействии между собой и другими секторами образует финансы секторов экономики. Государственные финансы - это финансы сектора государственного управления. Сектор государственного управления наряду с нефинансовыми корпоративными и квазикорпоративными предприятиями, финансовыми учреждениями, частными некоммерческими учреждениями, обслуживающими домашние хозяйства, и домашними хозяйствами является составной частью экономики. В силу этого он участвует в общем кругообороте доходов, расходов и выпуска продукции. Средства, мобилизуемые через государственный бюджет и государственные внебюджетные фонды, используются для расходов на общегосударственные нужды, которые не могут быть удовлетворены за счет частного предпринимательства. К ним относятся - государственное управление, общественная безопасность граждан, социальные программы, экология, оборона и др[1].

Перераспределение ресурсов между секторами экономики, социальными группами и территориями является в принципе важным рычагом структурной перестройки экономики, реализации целевых программ. Масштабы перераспределения средств во многом зависят от уровня развития и состояния экономики и степени участия государства в экономической жизни, финансировании социальных расходов, стимулировании сбережений и накоплений и т. д. в диапазоне от всеохватывающей планово-распределительной системы до чисто рыночной, свободной экономики. Однако и первое, и второе является крайностями. Свободного рынка практически не существует. Экономика государств является, как правило, смешанной, где взаимодействуют государственный и частный сектора. Основная проблема заключается не в том, должно ли государство вмешиваться в экономику, а в масштабах этого вмешательства и его характере. Масштабы аккумулирования ресурсов и государственного воздействия больше в странах с социально-ориентированной экономикой и сильным влиянием государства и государственных финансов и меньше в странах, проводящих курс на либеральную модель экономики с большим тяготением к свободному рынку.

При рассмотрении государственных финансов необходимо иметь в виду, что функция сектора государственного управления отлична от функций других секторов экономики и заключается в оказании нерыночных услуг населению, обществу в целом и перераспределении доходов и собственности. Он отличается от других секторов экономики также по способам финансирования затрат - с помощью налогов и иных обязательных платежей других секторов экономики.

Глава 1. Теоретические основы функционирования государственных финансов

1.1. Сущность и роль государственных финансов

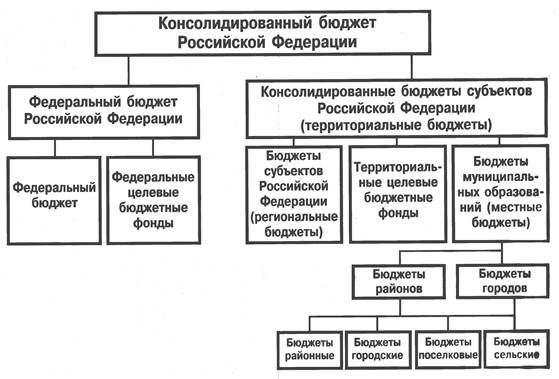

Государственные финансы являются важнейшим звеном финансовой системы, обеспечивающие органы государственной власти и местного самоуправления денежными средствами для осуществления функций, предусмотренных Конституцией РФ и другими законодательными актами. Сущность государственных финансов состоит в том, что они охватывают ту часть денежных отношений, которая в установленном размере аккумулируется в руках органов государственной власти и местного самоуправления для покрытия расходов, необходимых для выполнения государством и местными органами власти своих функций[2]. В РФ, исходя из федеративного устройства, государственные финансы включают два уровня: финансы федеральных органов власти и финансы органов субъектов РФ. Муниципальные финансы являются низовым звеном и выделены в самостоятельный структурный уровень. Все три уровня государственных финансов тесно связаны между собой и образуют единую систему. В структуре государственных финансов главным элементом выступают взаимосвязанные бюджеты трех уровней — федерального, регионального (субъекта РФ) и местного. Эти взаимосвязи обусловлены неравномерностью развития различных территорий и недостаточностью средств региональных и местных бюджетов.

Свод бюджетов всех уровней составляет консолидированный бюджет РФ

Рисунок 1

«Консолидированный бюджет РФ»

Ведущим звеном государственных финансов выступает государственный бюджет. По своему материальному содержанию — это главный централизованный фонд денежных средств государства. Государственный бюджет является также главным средством перераспределения национального дохода. Через это звено перераспределяется до 40% национального дохода. Основными доходами государственного бюджета выступают налоги, составляющие в различных странах от 70 до 90% и более общей суммы его доходов. В странах с развитой рыночной экономикой за государственным бюджетом закрепляются главные налоги: налог на прибыль корпораций (корпоративный подоходный налог), налог на добавленную стоимость (НДС), акцизы, таможенные пошлины. Это во многом обусловлено тем, что из государственного бюджета производятся основные расходы государства: на военные цели; управление; правоохранительную деятельность; вмешательство в экономику; социальные расходы и субсидии. За счет средств государственного бюджета осуществляется также выравнивание бюджетов разных уровней — предоставляются субсидии и кредиты местным органам власти.

Важную роль в составе государственных финансов играют бюджетные отношения. С помощью бюджетных взаимосвязей перераспределяются значительные объемы денежных средств, как от хозяйственных органов в пользу государства, так и в обратном направлении — от государства предприятиям, организациям, населению. С помощью республиканского бюджета решаются задачи структурных преобразований экономики, ее стабилизации, отраслевой сбалансированности, поддержка единого уровня социальной защищенности населения. Реализация основных функций государственных финансов проявляется через образование и использование бюджетного фонда. Бюджетный фонд образуется за счет налогов, займов, доходов от государственной собственности. Через налоги государство может либо сдерживать экономическую активность и частное потребление, либо, наоборот, стимулировать их[3].

Государственные финансы как экономическая категория проявляются в выполняемых ими функциях. Изучение функции необходимо для реализации государственной финансовой политики. В рамках финансовой науки существует определенное единство функций финансов государства и финансов предприятий, и в то же время имеются существенные различия, определяющие значимость общегосударственных интересов и предпринимательского аспекта деятельности.

Сущность финансов выражается в их функциях. Финансы в целом выполняют две основные функции: распределительную и контрольную. Кроме того, часть финансов, функционирующая в сфере материального производства (например, финансы предприятий), а также участвует в процессе создания денежных доходов и накоплений, выполняет не только распределительную и контрольную функции, но и обеспечивающую функцию формирования денежных доходов.

Распределительная функция финансов

Объектами действия распределительной функции финансов выступают стоимость валового общественного продукта (в ее денежной форме), а также часть национального богатства (принявшая денежную форму). Именно с помощью этой функции осуществляются:

- первичное распределение вновь созданной стоимости и формирование на ее основе первичных доходов (прибыли, начислений на социальное страхование);

- распределение части фонда возмещения (в виде амортизационного фонда);

- распределение части национального богатства (при распределении ранее созданной стоимости, восполнении ущерба от стихийных бедствий).

Субъектами распределительной функции финансов являются юридические и физические лица, являющиеся участниками воспроизводственного процесса (государство, предприятия, организации, учреждения, граждане), в распоряжении которых формируются фонды целевого назначения.

Распределительный процесс, осуществляемый с помощью финансов, протекает от первичного распределения стоимости общественного продукта до перераспределения. Распределительный процесс осуществляется во всех сферах общественной жизни (в материальном производстве, сферах обращения и потребления) и па всех уровнях управления экономикой: федеральном, территориальном (на уровне субъектов РФ), местном. Кроме того, финансовому распределению присуща многоступенчатость, порождающая разные виды распределения - внутрихозяйственное, внутриотраслевое, межотраслевое, межтерриториальное.

Контрольная функция финансов тесно связана с распределительной функцией. Среди огромного многообразия финансовых отношений нет ни одного, которое не было бы связано с контролем формирования и использования денежных фондов. В то же время нет и таких финансовых отношений, которым была бы присуща только функция контроля.

С помощью финансов государство осуществляет распределение общественного продукта не только в натурально-вещественной форме, но и по стоимости. В связи с этим становится возможным и необходимым контроль обеспечения стоимостных и натурально-вещественных пропорций в процессе расширенного воспроизводства.

Контрольная функция финансов присуща всей системе отношений, связанных как с движением стоимости, так и со сменой се форм. Контрольная функция финансов осуществляется на всех стадиях создания, распределения и использования общественного продукта и национального дохода, она проявляется во всем многообразии хозяйственной деятельности предприятий. Контроль ведется за производственными и внепроизводственными затратами, за соответствием этих затрат доходам, за формированием и использованием основных фондов и оборотных средств. Он действует па всех стадиях кругооборота средств, при финансировании и кредитовании, проведении безналичных расчетов, во взаимоотношениях с бюджетом и другими звеньями финансовой системы[4].

Объектом контрольной функции финансов являются финансовые показатели деятельности предприятий, организаций, учреждений.

В зависимости от субъектов, осуществляющих финансовый контроль, различают общегосударственный, ведомственный, внутрихозяйственный, общественный и независимый (аудиторский) финансовый контроль.

В целях защиты граждан как потенциальных инвесторов и вкладчиков появился новый вид финансового контроля - аудит.

Основные задачи аудиторского контроля — установление достоверности бухгалтерской и финансовой отчетности и соответствия произведенных финансовых и хозяйственных операций нормативным актам, действующим в Российской Федерации; проверка платежно-расчетной документации, налоговых деклараций, других финансовых обязательств и требований проверяемых экономических субъектов.

По срокам проведения финансовый контроль бывает предварительный, текущий и последующий.

Предварительный финансовый контроль проводится на стадии рассмотрения и утверждения проектов бюджетов, финансовых планов предприятий, смет бюджетных организаций, т.е. осуществляется в процессе планирования. Он предшествует осуществлению бюджетных расходов, хозяйственных операций и призван предотвратить нерациональное расходование материальных, трудовых и финансовых ресурсов и тем самым предотвращать нанесение прямого или косвенного ущерба государству и предприятиям. Целью предварительного контроля является предупреждение нецелесообразного расходования материальных ресурсов и денежных средств.

Текущий финансовый контроль осуществляется в процессе выполнения финансовых операций, в ходе исполнения бюджетов и финансово-хозяйственной деятельности предприятий. Цель - соблюдение правильности, законности произведенных расходов, полученных доходов, полноты перечисления средств из бюджета и в бюджет, а также внебюджетные фонды, эффективного использования банковских ссуд. Контроль ведется финансовыми службами повседневно с тем, чтобы своевременно обнаружить и устранить допущенные ошибки. Оперативность и гибкость здесь имеют первостепенное значение.

Последующий финансовый контроль осуществляется в форме проверок и ревизий правильности, законности, целесообразности уже произведенных финансовых операций. Его цель - разработать систему мер, направленных на ликвидацию выявленных недостатков в расходовании государственных средств.

Механизм финансового контроля постоянно развивается, что способствует оздоровлению финансов и совершенствованию финансовых отношений в стране.

1.2. Элементы государственных финансов

Государственные финансы функционируют в рамках финансовой системы государства, являясь ее центральным звеном, состоят из следующих обособленных элементов, каждый из которых выполняет специфическое назначение.

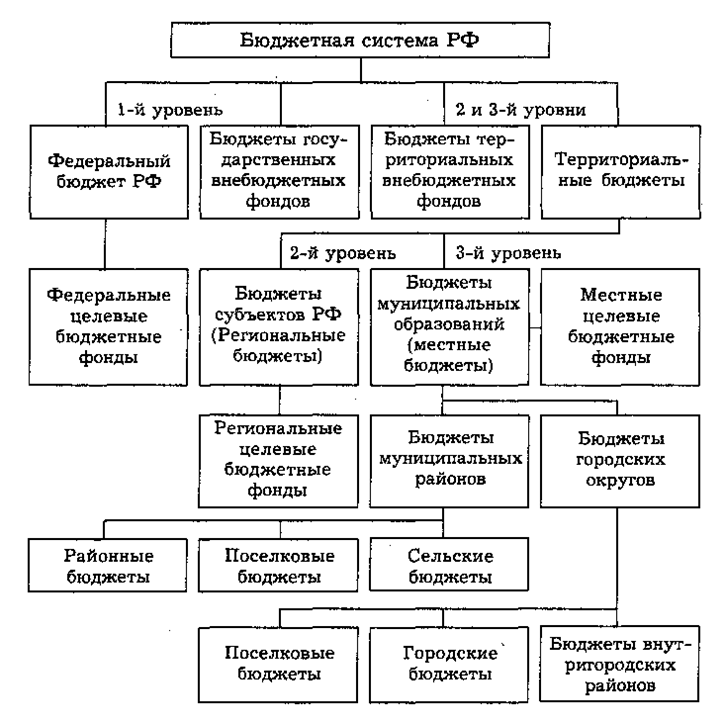

В составе государственных финансов выделяются: государственный бюджет, внебюджетные фонды, государственный кредит. По уровню управления государственные финансы подразделяются на: общегосударственные (республиканские, федеральные, правительственные) и местные (муниципальные)[5].

К бюджетам бюджетной системы Российской Федерации относятся:

- федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации;

- бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

местные бюджеты, в том числе:

- бюджеты муниципальных районов, бюджеты городских округов, бюджеты городских округов с внутригородским делением, бюджеты внутригородских муниципальных образований городов федерального значения Москвы, Санкт-Петербурга и Севастополя;

- бюджеты городских и сельских поселений, бюджеты внутригородских районов.

Ведущим звеном государственных финансов выступает государственный бюджет. По своему материальному содержанию — это главный централизованный фонд денежных средств государства. Государственный бюджет является также главным средством перераспределения национального дохода.

Рисунок 2

«Бюджетная система РФ»

Важную роль в составе государственных финансов играют бюджетные отношения. С помощью бюджетных взаимосвязей перераспределяются значительные объемы денежных средств, как от хозяйственных органов в пользу государства, так и в обратном направлении — от государства предприятиям, организациям, населению.

Особое место в системе государственных финансов занимают местные бюджеты. Местные бюджеты в значительной степени используются для регулирования экономических процессов, размещения производительных сил, развитию территориальной инфраструктуры, воспроизводства трудовых ресурсов. Огромную роль местные бюджеты играют в финансировании социальных расходов. Большая часть расходов местных бюджетов направляется на социальные цели. Конституциональное определение государственных уровней власти и управления предполагает отдельное существование местных финансов как финансовой основы местного самоуправления. Поэтому понимание государственных финансов дополнено категорией местных финансов, развитие которых наряду с Бюджетным кодексом РК подчиняется законодательству о местном самоуправлении и его финансовых основах.

Важное звено государственных финансов — внебюджетные специальные фонды. Эти фонды имеют постоянный источник, а мобилизация и использование средств осуществляется в особых формах и особыми методами. Внебюджетные фонды не зависят от средств государственного бюджета, используются строго по целевому назначению — для оказания социальных услуг населению, стимулирования развития отсталых отраслей инфраструктуры, обеспечения дополнительными ресурсами приоритетных отраслей экономики. Назначение внебюджетных фондов — финансирование отдельных целевых мероприятий за счет специальных целевых отчислений и других источников. В бюджетах разных уровней (республиканском, местном) средства обезличиваются, а правовой статус внебюджетных фондов позволяет использовать средства строго по целевому назначению.

Следующее звено государственных финансов — государственный кредит, который представляет собой форму кредитных отношений между государством, юридическими и физическими лицами, где государство выступает как заемщик, кредитор или гарант. Чаще всего государство выступает как заемщик, используя средства государственного кредита для погашения дефицита государственного бюджета. Поэтому объективная необходимость государственного кредита обусловлена, в первую очередь, превышением государственных расходов над его доходами. Государство постоянно испытывает потребность в дополнительных финансовых ресурсах, тогда как доходы не всегда покрывают его расходы. В этом случае государство выступает как заемщик. Реже государство выступает как кредитор, предоставляя займы другим государствам или частным компаниям[6].

Все три элемента государственных финансов тесно связаны между собой и образуют единую систему. В структуре государственных финансов главным элементом выступают взаимосвязанные бюджеты двух уровней — республиканского и местного. Эти взаимосвязи обусловлены неравномерностью развития различных территорий и недостаточностью средств местных бюджетов.

Поэтому для достижения сбалансированности бюджетов существует система перераспределения средств между бюджетами разных уровней.

Важным методологическим фактором является определение принципов организации и функционирования государственных финансов и их элементов, позволяющее выявить направления воздействия финансов на развитие государственного сектора экономики, выработать критерии его эффективности.

1.3. Правовые основы организации государственных финансов РФ

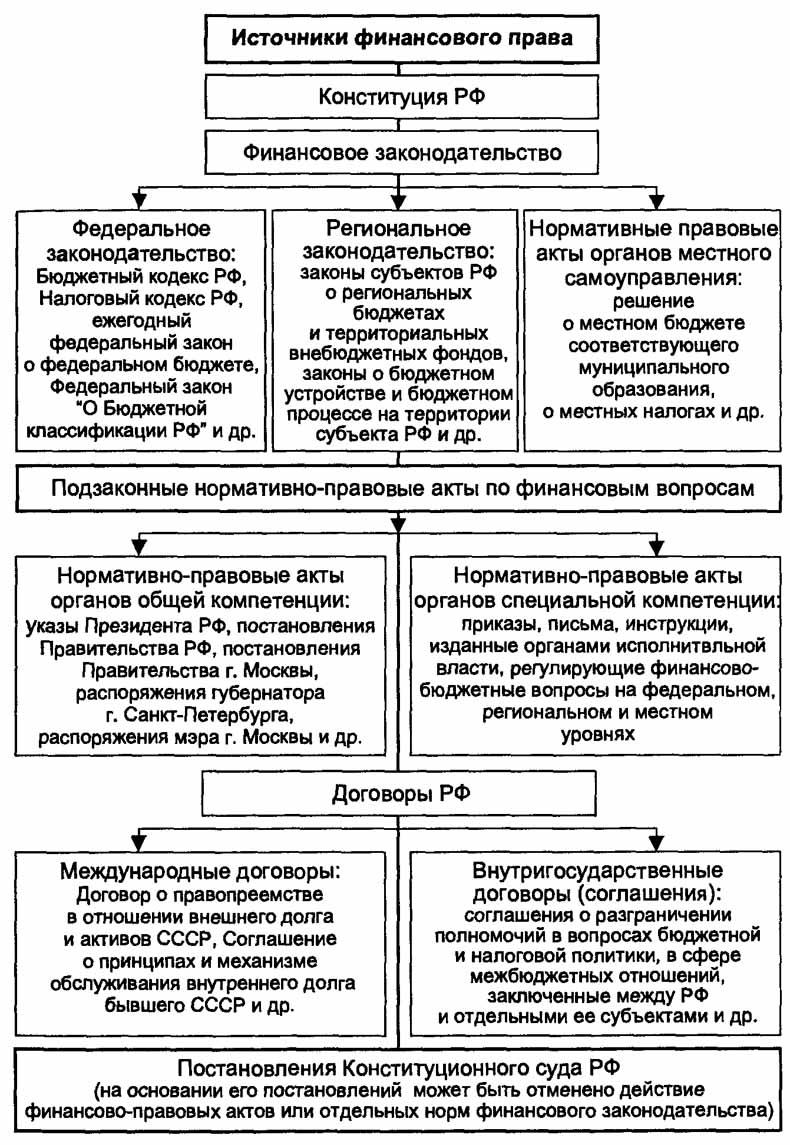

В целях управления государственными финансами, регулирования финансово-хозяйственной деятельности субъектов хозяйствования и доходов населения субъекты власти используют финансово-правовые акты, которые представляют собой результат правотворчества органов государственной власти и местного самоуправления по вопросам финансовой деятельности, входящим в их компетенцию, и содержат соответствующие правовые нормы по рассматриваемому вопросу.

Используемые в ходе управления финансами финансово-правовые акты весьма многообразны и классифицируются по различным признакам.

По юридической силе эти акты подразделяются на законы и подзаконные акты; по уровню власти — на правовые акты органов государственной власти и органов местного самоуправления; по степени регулирования сфер и звеньев финансовой системы - на финансово-правовые акты, которые применяются для управления финансовыми отношениями в каждой сфере финансовой системы (Конституция РФ, Бюджетный кодекс РФ, Налоговый кодекс РФ), и правовые акты, регулирующие финансовые отношения в отдельной сфере или звене финансовой системы.

Основным законом, закладывающим основы управления финансами в нашей стране, является Конституция РФ, в которой определяются федеративное государственное устройство, что обусловливает выделение в составе бюджетной и налоговой систем Российской Федерации трех самостоятельных уровней и влияет на принципы их построения. Кроме того, нормы, непосредственно регулирующие финансовые отношения, содержатся в ст. 8 Конституции РФ, закрепляющей принцип единства экономической системы Российской Федерации; в ст. 35 — право частной собственности; ст. 71—73 определяют предметы ведения Российской Федерации и ее субъектов, в том числе и в сфере финансовых отношений. В Конституции РФ устанавливаются правовые основы деятельности Президента РФ, органов законодательно (представительной) власти, органов исполнительной власти местного самоуправления в бюджетном процессе[7].

Нормы Бюджетного кодекса РФ регулируют финансовые отношения, возникающие в процессе функционирования бюджетной системы РФ, формирования доходов бюджетов всех ее уровней и бюджетов государственных внебюджетных фондов и расходования их средств, в ходе реализации межбюджетных отношения, осуществления бюджетного процесса на территории РФ и применения мер ответственности к нарушителям бюджетного законодательства РФ.

Нормы Налогового кодекса РФ регулируют отношения по установлению, взиманию налогов и сборов на территории РФ отношения в области налогового контроля и ответственности за совершение налоговых правонарушений.

В сфере государственных и муниципальных финансов правовой основой управления финансовыми отношениями являются федеральные законы, законы субъектов РФ и нормативно-правовые акты (решения) представительных органов местного самоуправления, регулирующие бюджетные правоотношения соответственно на территории Российской Федерации, субъект РФ или муниципального образования.

Среди наиболее важных финансово-правовых актов в этой сфере следует отметить ежегодно принимаемые федеральные законы о федеральном бюджете и бюджетах государственных внебюджетных фондов на очередной финансовый год. Например, Федеральный закон от 06.10.2003 N 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», Федеральный закон от 15.12.2001 № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации», Федеральный закон от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» и др.

Кроме финансового законодательства, важное место в системе правового регулирования финансовых отношений в сфере государственных и муниципальных финансов занимают указы Президента РФ, постановления Правительства РФ и ведомственные нормативно-правовые акты — приказы, письма и инструкции федеральных министерств, служб и агентств, органов исполнительной власти регионального уровня и органов местного самоуправления по финансово-бюджетным вопросам.

Указы Президента РФ, как правило, содержат поручения органам государственной власти по разработке нормативных актов, определяют порядок их разработки или основные направления деятельности этих органов в сфере финансов (например, Указ Президента РФ от 20.05.2004 № 649 «Вопросы структуры федеральных органов исполнительной власти»).

На основании постановлений и распоряжений Правительства РФ осуществляется правовое регулирование процесса управления государственными финансами со стороны высшего органа исполнительной власти в Российской Федерации, который в соответствии с Конституцией РФ

Ведомственные нормативные акты также играют важную роль в управлении государственными и муниципальными финансами, поскольку позволяют осуществлять государственное правовое регулирование финансовых отношений в различных отраслях экономики, между распорядителями и получателями бюджетных средств.

При этом правовому регулированию подлежат все составляющие процесса управления финансами — прогнозирование и планирование источников формирования и направлений использования финансовых ресурсов на макроуровне, управление исполнением бюджетов и порядок проведения финансового контроля над деятельностью государственных исполнительных органов власти и органов местного самоуправления.

К указанным нормативным актам относятся, прежде всего, приказы, письма и инструкции Министерства финансов РФ, Федеральной налоговой службы, органов Федерального казначейства, Центрального банка РФ, Счетной палаты РФ, органов управления государственными социальными внебюджетными фондами[8].

В сфере финансов субъектов хозяйствования правовые основы управления финансами регулируются нормами Гражданского кодекса РФ, определяющими правила организации финансово-хозяйственной деятельности субъектов хозяйствования всех организационно-правовых форм. Также, федеральными законами об акционерных обществах, государственных (муниципальных) унитарных предприятиях, обществах с ограниченной ответственностью; финансовым законодательством и ведомственными нормативно-правовыми актами, регулирующими отношения по мобилизации субъектами хозяйствования дополнительных финансовых ресурсов на финансовом рынке.

Совокупность всех финансовых правовых актов, источников финансового права, которая составляет правовую основу управления финансами в РФ, изображена на рисунке.

Рисунок 3

«Источники финансового права»

Глава 2. Государственные финансы в России

2.1. Анализ текущего состояния государственных финансов

Развитие финансового рынка Российской Федерации на протяжении последнего десятилетия осуществляется в условиях глобализации, роста интернационализации рынков ценных бумаг, увеличения объема трансграничных инвестиционных сделок и усиления конкуренции мировых финансовых центров.

В процессе становления и развития российскому финансовому рынку удалось достигнуть определенных результатов, однако, в контексте глобальной конкуренции он находится на недостаточно высоких позициях. Так, в соответствии с индексом глобальной конкурентоспособности, ежегодно рассчитываемым Всемирным экономическим форумом, в рамках Отчета о глобальной конкурентоспособности за 2015–2016 годы, Россия занимает 45-ю позицию из 140 возможных.

Статистика государственного бюджета учитывает все уровни бюджетной системы: консолидированный и федеральный бюджеты, бюджеты субъектов РФ и местный бюджет. Однако структура бюджета любого уровня одинакова и представляет собой свод доходов и расходов. Государственный бюджет формируется за счет нескольких источников. Во-первых, налоговые источники. Налоги (в том числе акцизные сборы и таможенные пошлины, гербовой сбор) являются главным источником доходов государственного бюджета. Их доля в доходной части консолидированного бюджета составляет около 85–90%.

Во-вторых, источником доходов являются неналоговые поступления, которые включают доходы от внешнеэкономической деятельности, доходы от продажи государственного имущества, доходы от использования государственного имущества, штрафные санкции, возмещение ущерба и прочее. К прочим доходам, как правило,

относятся невозвратные платежи, полученные от других государств или международных организаций.

Рассматривая федеральный бюджет Российской Федерации как главный бюджет страны, стоит отметить доходы, которые его формируют. К ним относятся нефтегазовые и не нефтегазовые доходы.

К нефтегазовым доходам федерального бюджета относятся доходы федерального бюджета от уплаты: налога на добычу полезных ископаемых в виде углеводородного сырья (нефть, газ, газовый конденсат); вывозных таможенных пошлин на нефть сырую; вывозных таможенных пошлин на газ природный; вывозных таможенных пошлин на товары, выработанные из нефти.

Таким образом, рассмотрев доходную часть государственного бюджета Российской Федерации, перейдем к рассмотрению ее расходной части. Она представляет собой экономические отношения, возникающие в связи с распределением фонда денежных средств государства и его использованием по отраслевому, целевому и территориальному назначению. Государственные расходы являются затратами, связанными с осуществлением государством своих функций. И, как правило, расходы государственного бюджета выполняют функции политического, социального и хозяйственного регулирования. Приоритетное место в бюджетных расходах занимают социальные статьи: здравоохранение, образование, социальные пособия, стипендии и пенсии, субсидии бюджетам местных властей на эти цели. Доля социальной статьи в государственном бюджете составляет около 40–50%. Таким образом, реализуется конституционное положение о Российской Федерации как социальном государстве, а также проявляется главное направление бюджетной политики – стабилизация, укрепление и приспособление существующего социально-экономического строя к изменяющимся условиям. Расходы по социальным статьям призваны не только смягчить дифференциацию социальных групп, с неизбежностью возникающую при рыночном хозяйстве, но и обеспечивать хозяйство страны квалифицированными трудовыми ресурсами. Доля затрат на хозяйственные нужды (капиталовложения, дотации государственным предприятиям, субсидии сельскому хозяйству, расходы по государственным программам) в государственном бюджете составляет порядка 10–20%. Бюджетные затраты на хозяйственные нужды обычно включают в себя субсидии сельскому хозяйству[9].

Заметное место в системе бюджетных расходов занимают расходы на вооружение и оборону, материальное обеспечение внешней политики, содержание дипломатических служб, расходы на национальную безопасность и правоохранительную деятельность (около 10–20%), а также административно-управленческие расходы: содержание правительственных органов, полиции, судов и прокуратуры (5–10%). Помимо своего непосредственного функционального предназначения, расходы данного типа оказывают и заметное воздействие на структуру платежеспособного спроса. Не стоит забывать и о расходах по внутреннему государственному долгу (до 7–8%). Они служат конъюнктурным целям бюджетного регулирования. Досрочное погашение части долга, кредиты и субсидии частным и государственным предприятиям, затраты на совершенствование инфраструктуры часто в долгосрочном плане служат средством более динамичного и сбалансированного развития хозяйства страны. При сравнительном анализе статей расходов государственного бюджета Российской Федерации за 2013 и 2014 гг. было выявлено сокращение доли социальной статьи на 10,76%. Также существует сокращение расходов государственного бюджета в сфере образования (-6,26%), здравоохранения (-6,67%), жилищно-коммунального хозяйства (-30,71%). Наряду с этим наблюдается увеличение средств, направленных на обеспечение национальной обороны (+12,91%), на развитие национальной экономики (+30,11%), на общегосударственные нужды (+9,96%). Таким образом, в 2014 г. расходы государственного бюджета прежде всего направлены не на социальную сферу жизни страны, а на обеспечение ее безопасности, укрепление экономических основ государства.

Рисунок 4

«Сравнительная характеристика статей расходования государственного бюджета за предшествующие годы»

Российский внешний долг на протяжении последних 12 лет стабильно рос и за это время увеличился почти на 600 миллиардов долларов. Пик пришелся на июль 2014 года, когда цифра достигла 732,7 миллиарда долларов. Важным экономическим итогом прошедшего 2015г. стало сокращение внешней задолженности РФ.

Особенно актуальным это является в период рекордно низких цен на нефть и сохраняющихся секторальных санкций США, и Евросоюза, включая финансовые.

По оценке ЦБ, совокупный внешний долг России на 1 января 2016 года составляет 515,254 млрд. долларов, что на 14% ниже показателя годичной давности (599,041 млрд. долларов). Впрочем, сокращение внешнего долга наблюдается уже второй год подряд.

Таблица 1

Государственный внешний долг Российской Федерации (2014-2016 гг.).

|

Отчетная дата |

Объем государственного внешнего долга РФ, млн. долл. США |

||

|

Всего |

|

||

|

01.01.2014 |

55794,2 |

11399,1 |

|

|

01.01.2015 |

54335,4 |

12083,2 |

|

|

01.10.2015 |

50002,3 |

11875,9 |

|

|

01.10.2016 |

51475,7 |

11855,8 |

|

Долг органов государственного управления международным кредиторам по итогам 2015г. уменьшился на 26,1% – с 41,606 до 30,743 млрд. долларов. Банкам РФ в 2015г. удалось сократить внешние долги на 22,8% – со 171,45 до 132,349 млрд. долларов.

Как отмечала глава Банка России Эльвира Набиуллина, выплат по внешним долгам становится меньше с каждым годом. К примеру, в 2016 году они в два раза меньше, чем в 2015-м. В первом квартале их общая сумма составила 21,4 миллиарда долларов - на 43,8 процента меньше, чем в четвертом квартале 2015 года. Что касается непосредственно долгов российских компаний, то ЦБ, по словам Набиуллиной, постоянно проводит мониторинг ситуации. Здесь никаких рисков регулятор также не видит.

Под конец нынешнего 2016 г. в третьем квартале внешний долг России сократился на $7,3 млрд (- 1,4%) до $516,1 млрд, сообщает Банк России. Нынешний показатель стал минимальным с первого квартала 2011 г., когда долг составлял $508,361 млрд.

Уменьшение долга в третьем квартале произошло за счет сокращения внешних обязательств российских банков (на $4,4 млрд) и обязательств прочих отраслей (на $5,5 млрд)[10].

2.2. Проблемы и перспективы развития государственных финансов

Как считает большая часть аналитиков-экономистов, основные вопросы финансовой политики Российской Федерации в условиях современных нововведений включают:

- наличие условий для организации предельно допустимых финансовых ресурсов; утверждение рационального, с точки зрения государства, разделения и расходования финансовых ресурсов;

- организацию регулирования и стимулирования экономических и социальных процессов финансовыми методами;

- разработка инструментов финансового механизма и его развития согласно изменяющимся целям и задачам стратегии; организацию оперативной и максимально деловой системы эффективного управления финансами.

Современные тенденции вносят коррективы при выборе приоритетов и направлений общей экономической и финансовой политики любого государства. Сегодня именно в финансовой сфере сформировались факторы, которые сначала обеспечивали экономический рост, а затем привели к всеобщему кризису. В связи с этим приоритеты экономической политики любого государства должны были быть направлены на решение проблем именно в системе финансовых отношений. При этом необходимо помнить, что особенность сегодняшнего дня заключается в том, что мы живем в так называемом «плоском» мире, в условиях глобализации, поэтому регулирование экономики и финансовой системы в одной стране без учета мировых тенденций становится бессмысленным.

Рассмотрим актуальные проблемы финансовой политики Российской Федерации:

1. Низкий уровень сбора налогов - это, во-первых, сокрытие доходов налогоплательщиками и, во-вторых, намеренное образование механизма ухода от уплаты налогов через слабые места в правовых актах, а главное - стабильное снижение налогооблагаемой базы в результате уменьшения реального ВВП. В то время пока главная производительная сила общества - экономически активный человек не имеет возможности для своего продуктивного расширенного воспроизводства, удовлетворения социальных потребностей, формируется «порочный круг»: нет доходов, нет спроса на продукцию, нет развития производства, нет инноваций, нет инвестиций, нет накоплений, растет импорт, растут долги, неплатежи, процентные ставки, спекулятивные сделки, падает национальная валюта, снижается уровень жизни, растет зависимость РФ от иностранного капитала.

2. Возможности снижения расходов федерального бюджета почти исчерпаны. Разговор в настоящее время может идти лишь об оптимизации структуры затратных статей. Отдельно можно говорить о затратах на обслуживание государственного долга. Остро стоит вопрос о реструктуризации государственного долга и управлении верхней границы доходности по государственным заимствованиям. Финансирование бюджетного дефицита за счет эмиссии государственных ценных бумаг с низкой бюджетной эффективностью приводит к потере управляемости государственным долгом[11].

Дальнейшие пути развития общества предполагают либо движение к сужению функций государства в области экономической и социальной политики, либо к укреплению основ государственности на федеративной основе с четко очерченными геополитическими функциями в области интеграционных процессов.

Стратегический вектор в области государственных финансов - это, прежде всего, реальный бюджет РФ. А это означает, что до тех пор, пока экономика не «встанет на ноги» путем возрождения производства, у государства нет оснований для популистских заявлений относительно возможностей разрешения социально - экономических проблем за счет централизованного общегосударственного фонда финансовых ресурсов. Настоящей целью финансовой политики государства и, в частности, субъектов является увеличение или сохранение прежним, уровня реальных доходов на душу населения и на этой основе проводить обеспечение социальных нормативов уровня жизни в стране, в том числе и на уровне каждого региона в отдельности.

Таким образом, крайне важно реализовывать согласованную финансовую, денежно-кредитную и социально-экономическую политику, направленную на интересы всех слоев населения, создающих национальное богатство и обладающих огромным интеллектуальным потенциалом. Преодоление финансового кризиса находится в плоскости макроэкономической стабилизации на базе оживления, развития реального сектора экономики, приводящего к расширению налогооблагаемой базы, и укрепления геополитических и стратегических позиций России.

Нестабильная ситуация в российской экономике, сложившаяся в силу многих обстоятельств, таких как внешнеэкономическая конъюнктура, политическая обстановка, проблемы с промышленным развитием страны и многие другие, а также в последнее время влияние мирового финансового кризиса, оказывает негативное влияние на экономику нашей страны, и, конечно, на состояние финансовой системы.

Государственные финансы, прежде всего бюджетная система, путем соответствующего направления средств должны обеспечить структурную перестройку экономики, ускорение научно-технического прогресса, повышение эффективности производства и на этой основе рост жизненного уровня народа.

Тем не менее, сегодняшняя бюджетная система России все еще достаточно противоречива и требует серьезной доработки.

В частности, необходимо решение следующих ключевых проблем в области бюджетных отношений:

- Противоречия и неясности в статьях бюджетного кодекса, касающихся, например, учета всех платежей по погашению государственного долга; показа полного бюджета по ИПД с его балансом.

- Нет концепции управления государственным долгом, нет нормативной базы по решению этой проблемы;

- Снижение дотации на выравнивание бюджетной обеспеченности федеральных и региональных бюджетов.

Для преодоления указанных проблем необходимо осуществить следующие задачи:

- устранить неясности в Бюджетном кодексе;

- предложить Правительству в Концепции управления государственным долгом ввести утверждение законом о бюджете источников погашения дефицита (включив в них Стабилизационный фонд);

- создать группу для соответствующей доработки Бюджетного кодекса;

- просить Счетную палату дать предложения по этим вопросам.

- увеличить дотации на выравнивание бюджетной обеспеченности.

Денежно-кредитная политика должна быть направлена на стимулирование экономического роста и инвестиций с учетом опыта других стран.

При этом необходимо учесть, во-первых, последовательное использование денежными властями имеющихся у них механизмов, необходимых для формирования финансовых ресурсов и содействующих их дальнейшему направлению на инвестиции, что должно сопровождаться реализацией мер по стимулированию спроса в увязке с выработкой приоритетов экономической политики в целом.

Во-вторых, особое внимание должно быть уделено отладке механизмов, стимулирующих поступление ресурсов в реальную экономику, создающих условия для более длительных сроков размещения средств с одновременным предотвращением разбалансировки других сегментов рынка и уменьшением инфляционных рисков.

В-третьих, необходимо разработать комплекс мер по удешевлению формируемой ресурсной базы. Стимулами и для вкладчиков, и для банков могут быть более низкие ставки налогообложения по начисляемым процентам в случае размещения средств на длительные сроки[12].

Все названные меры должны быть составной частью экономической политики государства, направленные на обеспечение национальных приоритетов развития и создание условий для устойчивого экономического роста.

На сегодняшний день существуют следующие проблемы в сфере территориальных финансов:

Во-первых, недофинансирование.

Вторая немаловажная проблема финансирования дорожного хозяйства, особенно строительство новых дорог.

Правительство РФ выделяет на эти цели регионам 29 млрд. рублей, еще на 10 млрд. рублей берет на себя финансирование федеральных дорог, т.е. объем субвенций остается примерно на прошлогоднем уровне в 39 млрд. рублей. Однако Минтранс признает, что нужно как минимум, 47 млрд. рублей.

В частности, дополнительное финансирование непроцентных расходов в 2012- 2015 гг. на 67 млрд. рублей позволило субъектам Федерации лучше подготовиться к зиме, выплатить в полном объеме увеченную на 30% заработную плату бюджетникам, сократить потери сельскохозяйственных предприятий, пострадавших от засухи, расплатиться по долгам федерального правительства перед предприятиями ВПК, выделить дополнительные средства на дорожное строительство, погасить часть задолженности по ведомственному жилью, дополнительно профинансировать строительство метрополитена и ряд других социальных статей бюджета.

Проблемы в Налоговой системе Российской Федерации:

Рассмотрим эти недостатки налоговой системы и постараемся их проанализировать.

Система создает два различных налоговых режима.

Первый - финансовый прессинг - для производителей и инвесторов, выставляемых в качестве кормильцев мира;

второй - сравнительно льготный - для физических лиц, осуществляющих предпринимательскую деятельность.

Необеспеченность региональных и местных бюджетов естественными стабильными и значительными источниками финансирования при существенном усилении реальных властных полномочий субфедеральных субъектов.

Слабая собираемость налогов и узкая база налогообложения.

Налогоплательщик и налоговые органы поставлены в неравноправное положение.

Главным путем решения проблемы налоговой системы является дальнейшее совершенствование правового регулирования сферы налогообложения.

Итак, можно сказать, что только при комплексном подходе к проблеме совершенствования и стабилизации финансовой системы России можно добиться желаемых результатов, т.е. сформировать современную социально ориентированную финансовую систему, исправно функционирующую в условиях рыночных отношений.

Заключение

Государственные финансы являются неотъемлемой частью денежных отношений и играют огромную роль в формировании, распределении и использовании централизованных и децентрализованных фондов денежных средств в целях выполнения функций, задач государства и обеспечения условий расширенного воспроизводства.

В целом трудно переоценить роль государства в экономике. Оно создает условия для экономической деятельности, защищает предпринимателей от угрозы со стороны монополий, обеспечивает потребности общества в общественных товарах, обеспечивает социальную защиту малообеспеченных слоев населения, решает вопросы национальной обороны.

На основе проведенного анализа государственных финансов в рыночной экономике РФ можно сделать следующие выводы:

- существует необходимость активного вмешательства государства в процесс развития отраслей социальной сферы наибольшую активность государство должно проявить в регулировании развития здравоохранения и функционирования систем социальной защиты и социального обеспечения;

- должна быть как можно скорее усовершенствована политика в отношении предприятий государственного сектора. Из-за неумелого управления в нашей стране идет тенденция окончательной приватизации того, что еще не было приватизировано. Действия правительства часто бывают не продуманны, что приводит к недопустимым ошибкам.

Таким образом, современная система государственного регулирования России требует скорейшей модернизации, стране нужна долговременная экономическая стратегия, которая сможет обеспечить более эффективное решение ключевых проблем российской экономики[13].

Для стабилизации экономики и финансовой системы в современных условиях необходимо обеспечить сбалансированность бюджетов и их утверждение на базе реального прогноза макроэкономических показателей. Необходимо реализовать комплекс мер по расширению налогооблагаемой базы, стабилизировать валютный курс рубля, ориентировать денежно-кредитную политику на регулирование процентных ставок, повысить инвестиционную активность государственного и частного секторов экономики в развитии производства, принять комплекс мер по стабилизации и повышению жизненного уровня населения.

Список литературы

1. «Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред.от 28.03.2017)

- Артюхин Р.Е. Федеральное казначейство: итоги и задачи / Р.Е. Артюхин / / Финансы. - 2012. - N 3. - С. 3-8

- Афанасьев М.П. Бюджет и бюджетная система: учебник для вузов / М.П. Афанасьев, А.А. Беленчук, И.В. Кривогов, авт. предисл. А.Л. Кудрин, ред. М.П. Афанасьев. - М.: ЮРАЙТ, 2012. - 777 с. - (Университеты России)

- Государственные и муниципальные финансы России: учебное пособие для вузов / Л.С. Гринкевич, [и др.]. - М.: КноРус , 2011. - 551 с.

- Малиновская О.В. Государственные и муниципальные финансы: учебное пособие / О.В. Малиновская, И.П. Скобелева, А.В. Бровкина. - М.: КноРус , 2010. - 428 с.

- Подъяблонская Л.М. Проблемы повышения эффективности государственных расходов в России: монография / Л. М. Подъяблонская, Е. П. Подъяблонская. - М. : ЮНИТИ , 2010 - 110 с.

- Свищева В.А. Государственные и муниципальные финансы: практикум / В.А. Свищева. - М. : Дашков и К⁰, 2011. - 136 с.

- Анализ внешнего государственного долга Российской Федерации за 2012-2014 годы. URL: http://novainfo.ru/article/8268

- Правовые основы управления финансами в РФ. URL: http://newinspire.ru/lektsii-po-finansam/pravovie-osnovi-upravleniya-finansami-v-rf-286

- Статистический анализ развития государственных финансов в России на современном этапе. URL: https://e-koncept.ru/2015/15170.htm

- Финансы и кредит: Каковы задачи финансовой политики? URL: http://www.aup.ru/books/m177/1_9.html

- Финансы — учебные материалы для студентов. URL: http://studme.org/1417012011807/finansy/funktsii_finansov

- Основные элементы государственных финансов. URL: http://bizbook.online/ekonomika_teoriya/osnovnyie-elementyi-gosudarstvennyih.html

-

Малиновская О.В. Государственные и муниципальные финансы: учебное пособие / О.В. Малиновская, И.П. Скобелева, А.В. Бровкина. - М.: КноРус , 2010. - 428 с. ↑

-

Афанасьев М.П. Бюджет и бюджетная система: учебник для вузов / М.П. Афанасьев, А.А. Беленчук, И.В. Кривогов, авт. предисл. А.Л. Кудрин, ред. М.П. Афанасьев. - М.: ЮРАЙТ, 2012. - 777 с. - (Университеты России) ↑

-

Финансы и кредит: Каковы задачи финансовой политики? URL: http://www.aup.ru/books/m177/1_9.html ↑

-

Основные элементы государственных финансов. URL: http://bizbook.online/ekonomika_teoriya/osnovnyie-elementyi-gosudarstvennyih.html ↑

-

Государственные и муниципальные финансы России: учебное пособие для вузов / Л.С. Гринкевич, [и др.]. - М.: КноРус , 2011. - 551 с. ↑

-

Свищева В.А. Государственные и муниципальные финансы: практикум / В.А. Свищева. - М. : Дашков и К⁰, 2011. - 136 с. ↑

-

«Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред.от 28.03.2017) ↑

-

Правовые основы управления финансами в РФ. URL: http://newinspire.ru/lektsii-po-finansam/pravovie-osnovi-upravleniya-finansami-v-rf-286 ↑

-

Статистический анализ развития государственных финансов в России на современном этапе. URL: https://e-koncept.ru/2015/15170.htm ↑

-

Анализ внешнего государственного долга Российской Федерации за 2012-2014 годы. URL: http://novainfo.ru/article/8268 ↑

-

Подъяблонская Л.М. Проблемы повышения эффективности государственных расходов в России: монография / Л. М. Подъяблонская, Е. П. Подъяблонская. - М. : ЮНИТИ , 2010 - 110 с. ↑

-

Финансы — учебные материалы для студентов. URL: http://studme.org/1417012011807/finansy/funktsii_finansov ↑

-

Артюхин Р.Е. Федеральное казначейство: итоги и задачи / Р.Е. Артюхин / / Финансы. - 2012. - N 3. - С. 3-8 ↑

- Лизинговые операции банка (Сущность лизинга и его основные функции)

- Управление рисками в денежных потоках (Учет валютного риска в денежных потоках)

- Методы стимулирования продаж в розничной торговле

- ИСПОЛНЕНИЕ И ОТБЫВАНИЕ НАКАЗАНИЯ В ВИДЕ ОБЯЗАТЕЛЬНЫХ РАБОТ

- Роль кредита в современной экономике (Теоретические основы функционирования государственных финансов)

- Лизинговые операции банка (Лизинг как инструмент финансирования в работе компании)

- Защита прав потребителей в России и в зарубежных страна

- Особенности политики мотивации персонала малых предприятий (Теории мотивации)

- АППАРАТ ГОСУДАРСТВЕННОЙ ВЛАСТИ »

- Понятие, признаки и правовое регулирование несостоятельности (банкротства) (Понятие и признаки несостоятельности физического лица)

- Правовой режим бесхозяйной вещи (Понятие права собственности)

- Особенности кадровой стратегии кредитных организаций (Анализ кадровой стратегии ОАО «Татфондбанк»)