Лизинговые операции банка (Лизинг как инструмент финансирования в работе компании)

Содержание:

Введение

Данная тема является очень актуальной в настоящее время. Это связано с тем, что на современном этапе развития, когда остро ощущается нехватка инвестиций, на особое место выходят лизинговые операции, которые все чаще имеют место в банковской деятельности.

Необходимо сказать, что чем больше в настоящее время Российская Федерация, тем больше очевидно влияние лизинговых операций. Следует сказать, что лизинг в настоящее время изменяется, не только количественно, но и качественно. Если ранее они использовались отечественными банками в основном для стабилизации налогообложения, то сейчас доля таких лизинговых операций существенно сократилась.

Следует также сказать, что лизинговые операции, точнее их количество, с каждым годом возрастает примерно на 40 процентов. Это связано с их удобностью и тем, что они являются весьма неплохой альтернативой банковским кредитам.

В соответствие с нормами российского законодательства, под лизингом следует понимать вид инвестиционной деятельности по приобретению имущества, а также передаче его на основании договора лизинга физическим либо же юридическим лицам за некую плату, на конкретный срок и на конкретных условиях, которые обуславливаются договором.

Если говорить проще, то под лизингом следует подразумевать аренду, на срок от 6 месяцев до 15 лет, технических средств и сооружений производственного назначения. Лизинг может реализовываться на основании договора между лизинговой компанией (лизингодателем), которая приобретает имущество за свой счет и сдающей его в аренду, и фирмой-арендатором (лизингополучателем), которая постепенно может вносить арендную плату за использование лизингового имущества. В период действия договора право собственности на лизинговое имущество будет принадлежать лизингодателю, а право на пользование будет принадлежать лизингополучателю.

Цель написания данной курсовой работы - изучение особенностей лизинговых операций, которые осуществляют отечественные российские банки.

Задачи написания данной курсовой работы:

. определение понятия и сущности лизинговых операций коммерческих банков РФ;

. изучение особенностей лизинговых операций;

. определение перспектив и уровня развития лизинговых операций, осуществляемых отечественными коммерческими банками.

Объект исследования - отношения, которые связаны с реализацией лизинговых операций коммерческими банками РФ.

Предмет исследования - лизинговые операции, которые реализуются коммерческими банками РФ.

Глава 1. Сущность лизинга и его основные функции

1.1. Лизинг как инструмент финансирования в работе компании

В настоящее время перед экономикой Российской Федерации, в частности это касается российских предприятий, наиболее остро стоит проблема морального устаревания и износа основных фондов. Экономическая политика бывшего СССР привела к тому, что основной промышленный потенциал нашей страны сконцентрирован в небольшом числе крупнейших предприятий. Вследствие этого в настоящее время в Российской Федерации промышленность находится в состоянии глубокой депрессии, а приток иностранных товаров на российский рынок создал для отечественных производителей серьезную конкуренцию.

Износ основных фондов в стране высок и эта проблема вынуждает предприятия осуществлять поиски новых методов инвестирования в целях получения современного и качественного оборудования, способствующего расширению производства. Раньше государство для этого осуществляло крупные единовременные вложения, а теперь выделять их некому, так как государство не берет на себя эту функцию, в то же время высокие проценты за банковский кредит и обязательный залог имущества не позволяют использовать данный вид финансирования. В случаях, когда возникает невозможность получения долгосрочных кредитов, финансовый лизинг является одним из наиболее доступных способов финансирования и активизации производства.

В России финансовый лизинг это один из наиболее востребованных для разного рода предприятий инструментов финансирования в целях приобретения дорогостоящего оборудования. Финансовый лизинг проходит стадию становления, но, несмотря на это, можно наблюдать довольно быстрое увеличение сфер его применения и охватывание новых отраслей экономики. Финансовый лизинг выполняет такую важную функцию как обновление морально и физически устаревших основных фондов на более современные, что часто является спасательным кругом для предприятий с незначительными оборотами и стартовым капиталом.

Можно выделить четыре основных субъекта финансового лизинга участвующих в лизинговой операции: страховщик, лизингополучатель, лизингодатель и поставщик. А также косвенные субъекты: кредитно-финансовые учреждения; брокерские фирмы; консалтинговые компании.

Этапы оформления лизинговой операции:

- подача потенциальным лизингополучателем в лизинговую компанию заявки, проект контракта на поставку необходимого имущества;

- лизингополучатель представляет бизнес-план, документы, подтверждающие состояние предприятия и перспективы его развития и иные документы, которые требуются лизингодателю для анализа.

- на основе этих документов лизингодатель анализирует выгодность данного инвестирования, который включает в себя: изучение положения предприятия на рынке, систему сбыта, квалифицированность персонала и руководства, конкурентоспособность продукции. В результате данного анализа лизингодатель принимает решение либо о заключении договора лизинга, либо об отказе;

- в случае принятия решения о заключении лизингополучатель и лизингодатель подписывают договор лизинга, в приложении к которому указывается график ежемесячных лизинговых платежей за предоставляемые лизинговые услуги;

- заключается договор купли-продажи оборудования между лизингодателем и поставщиком оборудования. Среди обязанностей поставщика указываются такие как: соблюдение качества и комплектность; обязательства по доставке и монтажу; сроки поставки оборудования: его стоимость; порядок расчетов;

- оборудование за счет лизингополучателя страхуется от имущественных рисков и передается ему в пользование. Выгодоприобретателем в случае наступления страхового случая по договору страхования является лизингодатель.

Рисунок 1

Организация лизинга

Финансовый лизинг для лизингодателя является способом получения прибыли на вложенные средства с наименьшими рисками. Во-первых, лизингодатель передает в пользование лизингополучателю само средство производства, а не денежные средства, ведь контроль над использованием денежных средств не всегда предоставляется возможным. Во-вторых, до последнего платежа лизингодатель остается собственником оборудования, так что в том случае если лизингодатель обанкротится - оборудование в обязательном порядке возвращается лизинговой компании. Техническое обслуживание, капитальный и текущий ремонт, а также страхование предмета лизинга осуществляется за счет лизингополучателя, к нему же переходит и риск случайной гибели, порчи и утраты лизингового объекта. Лизингодатель не несет ответственность за выполнение продавцом условий договора купли-продажи объекта лизинга, в том случае если продавца выбрал лизингополучатель. Контроль за соблюдением лизингополучателем условий договора является неотъемлемым правом лизингодателя.

Без значительных затрат лизингополучатель получает в пользование необходимое имущества, за которое выплачивает поэтапно лизинговые платежи. Лизингополучатель может сам выбирать продавца и оборудование нужной модели, но при этом сам несет ответственность за выполнение продавцом условий договора купли-продажи. Если объект лизинга отражается в активе баланса лизингодателя, то это значит, что налог на имущество организаций не увеличивается. Более того, отнесение лизинговых платежей на себестоимость продукции позволяет лизингополучателю снизить налогооблагаемую базу по налогу на прибыль. Упрощение бухгалтерского учета, в связи с тем, что начисление амортизации, выплата части налогов и управление долгом осуществляет лизинговая компания. Неотъемлемым правом лизингополучателя является страхование риска своей ответственности за нарушение договора лизинга в пользу лизингодателя.

По окончании срока действия договора лизингополучатель может:

- выкупить объект лизинговой сделки по остаточной стоимости;

- продлить срок договора лизинга с сохранением либо изменением условий договора;

- вернуть объект сделки лизинговой компании.

Для изготовителя выгода в расширении рынка сбыта путем партнерства с лизинговыми компаниями.

Так же в соответствии с законом со стороны государства осуществляется поддержка лизинговой деятельности путем:

- применения мер протекционизма в сфере разработки, производства и использования наукоемкого высокотехнологичного оборудования;

- совершенствования нормативно-правовой базы, которая обеспечивает для участников лизинговой деятельности защиту правовых и имущественных;

- предоставления инвестиционных кредитов для осуществления лизинговых проектов;

- предоставления налоговых льгот, в соответствии с законодательством.

Основные виды страхования рисков:

- Страхование рисков утраты, повреждения или гибели предмета лизинга;

- Страхование финансовых рисков (Не получение лизинговых платежей);

- Страхование риска ответственности лизингополучателя, которое страхует в ходе реализации договора лизинга от рисков в случае нанесения вреда здоровью, жизни или имуществу третьих лиц.

Отличия и преимущества перед другими источниками финансирования.

Несмотря на то, что лизинг с английского означает «сдавать в аренду», в России аренда и лизинг имеют свои особенности и различия.

- В отличие от арендатора в аренде в финансовом лизинге лизингополучатель сам оплачивает страховку имущества, его техническое обслуживание, капитальный и текущий ремонт. А также возмещает собственнику потерю в случае гибели или порчи имущества;

- В случае, когда выявляется в предмете лизинговой сделки дефект, лизингополучатель предъявляет претензии не к лизингодателю, а непосредственно к продавцу предмета лизинга;

- Важной отличительной особенностью финансового лизинга от аренды является объект отношений. Предметы лизинга определены статьей 3 Федерального закона N 164-ФЗ «О финансовой аренде (лизинге)» это могут быть любые непотребляемые вещи, используемые в предпринимательской деятельности, за исключением природных объектов и имущества, которое для свободного обращения запрещено федеральными законами. В то время как в аренде объектом отношений могут быть природные объекты, например, земля;

- В арендном и лизинговом договорах различается и сумма выплат за пользование объектами отношений. В случае с арендой размер выплат, в основном, зависит от рыночной конъюнктуры. При лизинге учитывается: возмещение затрат и вознаграждение лизингодателя, амортизационные отчисления, начисленные лизингодателем в расчетном году.

Если посмотреть на финансовый лизинг с экономической точки зрения, то можно наблюдать сходство с кредитом, который предоставляется на покупку основных средств. В случае с кредитом на покупку основных средств в установленные сроки заемщик вносит платежи в счет погашение долга, при этом в целях обеспечения возврата кредита банк до момента полного погашения ссуды сохраняет за собой право собственности на объект кредита. Основным и немаловажным преимуществом финансового лизинга является то, что срок лизингового договора, существенно превышает срок кредита. Как правило, предмет финансового лизинга в течение срока лизингового договора окупается полностью.

Финансовый лизинг схож с кредитом и является его своеобразной альтернативой. Преимущество финансового лизинга заключается в том, что предприятие получает необходимое ему оборудование, а затем осуществляет лизинговые платежи за счет результатов деятельности от использования этого объекта. От предприятия при этом не требуется залог дополнительного имущества, а, следовательно, то имущество, которым уже владеет предприятие - не будет изъято.

Невзирая на такую схожесть с кредитом на покупку основных средств, финансовый лизинг имеет ряд преимуществ по сравнению с кредитом:

- В финансовом лизинге в отличие от кредита инвестиции направлены непосредственно на стимулирование производственной деятельности и обновление основных средств;

- в финансовом лизинге контроль за использованием средств по назначению гарантирован, так как в лизинг отдается оговоренное имущество. В случае с кредитом контроль затруднен в связи с неимением эффективных инструментов;

- предмет лизинга в финансовом лизинге может отражаться на балансе лизингодателя или лизингополучателя по договоренности между ними, а также может применяться ускоренная амортизация. В то время как при кредите приобретенное имущество отражается исключительно на балансе предприятия;

- лизинговые платежи включаются в себестоимость продукции и снижают налогооблагаемую базу, тем самым стимулируя развитие производства. В случае с кредитом ситуация обстоит иначе и плата за него покрывается за счет полученных предприятием доходов, на которые начисляются все предусмотренные налоги.

Существенным недостатком кредита является, то, что привлечение средств за счет банковского кредита затрудняется из-за таких факторов как: высокие процентные ставки, требования, которые предъявляются к финансовому состоянию предприятия, немаловажным являются и результаты его деятельности, наличие обеспечения и прочие требования, предъявляемые банками.

Многие источники финансирования требуют различные виды обеспечения, что, несомненно, является их недостатком. В обмен на предоставляемое финансирование большинство инвесторов хочет получить контроль над предприятием, войдя в совет директоров. Вследствие этого для большинства российских предприятий варианты финансирования ограничиваются, если они не желают предоставить инвестору хоть часть контроля.

С таким источником как привлечение стратегических инвесторов можно финансировать крупные проекты, однако для того чтобы предприятие смогло заинтересовать потенциального инвестора, оно должно успешно работать в течение уже длительного времени.

Получение бюджетных ассигнований является достаточно трудным для предприятия и, соответственно, это существенно ограничивает возможность использования такого источника финансирования.

Существует источник финансирования, отличающийся такими преимуществами как быстрота привлечения средств, высокая норма прибыли из-за отсутствия дополнительных затрат и простота реализации – это собственные средства. Несмотря на такое большое количество преимуществ использование собственных средств затруднительно, тем, что они довольно ограничены в размерах, в то время как в них заключается необходимость для нормального функционирования предприятия в период осуществления проекта.

Особенности финансового лизинга:

- как правило, продолжительность договора лизинга сопоставима со сроком амортизации предмета лизинга;

- переход права собственности, а следовательно, и завершение договора лизинга осуществляются только после того как лизингополучатель выплатит полную сумму;

- обычно объекты сделок обладают высокой стоимостью;

- упрощенный бухгалтерский учет в случае, если имущество остается на балансе лизингодателя;

- в соответствии со статьей 259.3 Налогового кодекса Российской Федерации возможно применение механизма ускоренной амортизации с коэффициентом не выше 3.

Как и любой источник финансирования, финансовый лизинг помимо преимуществ имеет и недостатки:

- Так как лизингополучатель не является собственником предмета лизинга, то он может использовать его исключительно в соответствии с условиями договора лизинга, а действия в отношении данного имущества должны быть согласованы с лизингодателем. Лизингодатель вправе изъять предмет лизинга в случае нарушения, каких-либо условий договора лизинга;

- Невозможность получения вычета по уплате НДС в составе лизинговых платежей, в случае использования имущества в деятельности, не облагаемой НДС;

- В случае если в связи с научно-техническим прогрессом лизинговое имущество становится устаревшим, то лизинговые платежи по финансовому лизингу не прекращаются.

Подводим итоги.

Финансовый лизинг интересен всем субъектам лизинговых отношений и со стороны государства осуществляется поддержка лизинговой деятельности. Используя финансовый лизинг в качестве инвестиционного инструмента, предприятия уменьшают налоговую нагрузку, а именно: снижают объем налога на прибыль и имущество организаций для лизингополучателя. Финансовый лизинг позволяет быстрее обновлять основные средства в условиях высоких темпов научно-технического прогресса, не вводя предприятие в зависимость.

1.2. Основные типы лизинга

По отношению к арендуемому имуществу лизинг делится на чистый, предусматривающий, что все расходы по обслуживанию принимает на себя лизингополучатель; полный, при котором лизингополучатель принимает на себя все расходы по обслуживанию имущества, и частичный — на лизингодателя возлагаются лишь отдельные функции по обслуживанию имущества.

По типу финансирования лизинг делится на срочный, когда имеет место одноразовая аренда имущества, и возобновляемый, при котором по истечении первого срока договор лизинга продлевается на следующий период. Разновидностью возобновляемого лизинга выступает генеральный лизинг, позволяющий лизингополучателю дополнить список арендуемого оборудования без заключения новых контрактов.

Виды лизинга в зависимости от состава участников (субъектов) сделки:

- прямой лизинг, при котором собственник имущества (поставщик) самостоятельно сдает объект в лизинг (двусторонняя сделка). По действующим в настоящее время российским правилам лизинговая компания обязательно должна быть участником лизинговой операции, поэтому в России операции прямого лизинга невозможны;

- косвенный лизинг, предусматривающий передачу имущества в лизинг через посредника;

- раздельный лизинг (акционерный) — лизингом с участием нескольких компаний поставщиков, лизингодателей и с привлечением кредитных средств у ряда банков, а также со страхованием лизингового имущества и с возвратом лизинговых платежей с помощью страховых пулов. В зарубежной практике такой лизинг считается наиболее сложным.

Виды лизинга по типу имущества:

- лизинг движимости (оборудование, техника, автомобили и т.п.), в том числе новой и бывшей в употреблении

- лизинг недвижимости (здания, сооружения, суда, самолеты).

Виды лизинга по степени окупаемости имущества:

- лизинг с полной (или близкой к полной) окупаемостью, когда в течение срока действия лизингового договора происходит полная или близкая к полной амортизация имущества и, соответственно, выплата лизингодателю стоимости имущества;

- лизинг с неполной окупаемостью, при котором в течение срока действия одного лизингового договора происходит частичная амортизация имущества и окупается только ее часть.

Виды лизинга в соответствии с признаками окупаемости (условиями амортизации):

- финансовый;

- оперативный лизинг.

Финансовый лизинг (капитальный) представляет собой взаимоотношения партнеров, предусматривающие в течение периода действия договора (соглашения) между ними выплату лизинговых платежей, покрывающих полную стоимость амортизации оборудования или большую его часть, дополнительные издержки и прибыль лизингодателя.

После завершения срока лизингового договора (соглашения) лизингополучатель может купить объект сделки по остаточной стоимости, заключить новый договор на меньший срок и по льготной ставке, вернуть объект сделки лизинговой компании.

Оперативный лизинг (сервисный) представляет собой арендные отношения, при которых расходы лизингодателя, связанные с приобретением и содержанием сдаваемых в аренду предметов, не покрываются арендными платежами в течение одного лизингового контракта. Он заключается чаще всего на срок от нескольких месяцев до трех лет.

В зависимости от принадлежности участников сделки (сектора рынка)лизинг подразделяется на внутренний (все участники сделки принадлежат одной стране) и международный (внешний) (один из участников сделки принадлежит другой стране).

Международный лизинг, в свою очередь, подразделяется на импортный, когда зарубежной стороной является лизингодатель, и экспортный, когда зарубежной стороной является лизингополучатель.

По отношению к налоговым, амортизационным льготам различают лизинг с использованием льгот по налогообложению имущества, прибыли, НДС, различных сборов, ускоренной амортизации и т.п. и без использования льгот.

По характеру лизинговых платежей осуществляется разделение лизинга в зависимости от:

- вида лизинга (финансовый, оперативный);

- формы расчетов между лизингодателем и лизингополучателем:

- денежные, когда все платежи производятся в денежной форме;

- компенсационные, когда платежи осуществляются в форме поставки товаров, произведенных на сданном в лизинг оборудовании, или путем зачета услуг, оказываемых друг другу лизингополучателем и лизингодателем;

- смешанные, когда применяются обе указанные формы платежа;

- состава учитываемых элементов платежа (амортизация, дополнительные услуги, лизинговая маржа, страхование и т.д.);

- применяемого метода начисления:

- с фиксированной общей суммой;

- с авансом;

- с учетом выкупа имущества по остаточной стоимости;

- с учетом периодичности внесения (ежегодные, полугодичные, ежеквартальные, ежемесячные);

- с учетом срочности внесения (в начале, середине или в конце периода платежа);

- с учетом способа уплаты: равномерными равными долями; с увеличивающимися и уменьшающимися размерами (в зависимости от финансового состояния лизингополучателя и условий договора).

Виды лизинга по степени риска для лизингодателя:

- необеспеченный лизинг, при котором лизингополучатель фактически не представляет лизингодателю никаких дополнительных гарантий выполнения своих обязательств. Следует отметить, что такой подход к гарантиям при лизинге имеет чисто российскую специфику, так как в других странах само лизинговое имущество, собственник которого — лизингодатель, является необходимым обеспечением лизинговой операции;

- частично обеспеченный лизинг, подразумевающий наличие страхового депозита, покрывающего определенную долю расходов лизингодателя и «замороженного» на счетах кредитной организации до окончания срока договора и полного выполнения лизингополучателем своих обязательств;

- гарантированный лизинг (обеспеченный), при котором риски распределяются между несколькими субъектами, выступающими гарантами лизингополучателя, либо страховыми компаниями, специализирующимися на страховании возврата лизинговых платежей, а также лизингового имущества.

Глава 2. Лизинговый рынок и его современное состояние в России

2.1. Основные тенденции развития лизингового рынка

Роль лизинга в экономике страны складывается под влиянием ряда факторов, к которым относятся наличие налоговых льгот для лизинга, уровень развития банковской системы и финансовой сферы в целом, отраслевая структура экономики и уровень изношенности основных средств.

Наблюдаются существенные различия в структуре объёмов нового бизнеса между РФ и странами Европы: драйвером европейского рынка лизинга является сегмент пассажирского транспорта, в то время как в РФ значительно преобладает сегмент “big ticket” (ж/д техника, авиационная техника, суда). Доля лизинга в структуре инвестиций в основной капитал экономики РФ составляет 7,2% (2014 г.) (рис. 6). Для сравнения: в странах с развитым рынком лизинга этот показатель существенно выше – 15-30%, что свидетельствует о наличии значительного потенциала в развитии лизинга в РФ в долгосрочной перспективе.

Спрос на объект лизинга определяется целым рядом факторов, среди которых наиболее значимыми являются: цена имущества, налоговые льготы для участников лизинговых отношений, платежеспособность потенциальных лизингополучателей, ставка банковского процента как альтернативная возможность приобретения основных средств.

В мировой экономике лизинговые сделки завоевали лидирующие позиции среди инвестиционных продуктов в силу ряда преимуществ, к которым можно отнести налоговые льготы, решение проблемы обеспечения, различные варианты установления лизинговых платежей, простаты учета. Опытразвивающихся стран (Китай, Малайзия, Корея) позволяют сделать вывод о том, что проведение технического перевооружения и модернизации национальных хозяйств этих государств, в течение короткого промежутка времени стало возможным, благодаря использованию лизинга. В России, для которой проблемы модернизации и инновационногоразвития экономики является актуальными и насущными, лизинг не играет той роли, так как перспективы его роста зависят от внутренних и внешних факторов. К внутренним факторам относятся снижение ставки рефинансирования, уменьшение налоговой нагрузки и др. Более важным являются внешние факторы, к которым можно отнести ситуацию на мировом финансовом рынке, конъюнктуру на сырье, cанкции. Действия политики санкций как со стороны США и ЕС в отношении России, так и ответные санкции нашей страны, создали поле для переориентации экономики, в частности, импортозамещения товаров и услуг. На первый план выходит необходимость организаций адаптироваться к изменяющейся внешней среде. Для обеспечения стратегии долгосрочного выживания перед организациями встает вопрос о расширении, приобретении нового оборудованияили замене старого. При недостатке собственных средствдля решения данной задачи существует два наиболее популярных источника финансирования –финансовый кредит и лизинг. В настоящее время лизинг считается одним из наиболее прогрессивных способов финансирования предпринимательской деятельности, обладающим возможностью предоставить организациям доступ к самым передовым технологиям производства и оборудованию. В ведущих странах мира лизинговые операции составляют до трети совокупного объема инвестиций, а их объем каждый год увеличивается в среднем на 10-12%. Однако в России данный показатель остается крайне небольшим (менее 6%). Высокая степень износа основных фондов в России (более 50% на конец 2015 года) свидетельствует об огромном потенциале развития отрасли лизинга. В этой связи важным предоставляется анализ динамики лизинговых операций в РФ в настоящее время.

В настоящее время российская экономика испытывает на себе последствия мирового финансового кризиса и санкций, в результате которых наблюдается: рост оттока капитала, ухудшение финансового положения предприятий; сокращение инвестиций в основной капитал, спад производства практически во всех отраслях экономики . По итогам 2015 года (в сравнении с 2013 годом) внутренний валовой продукт (ВВП) составил 60687,1 млрд. рублей и снизился на 9,1%; годовой объем промышленного производствасократился на 5,1%; инфляция в 2015 году увеличилась до 12,9%; объем инвестицийсоставил 14,005 триллиона рублей, падение инвестиций восновной капитал-8,4%. В результате стагнации экономики сужается и рынок лизинговых услуг: объем нового бизнеса в 2015 году сократился против 2013 года на 30,4%, сумма новых договоров на 26,2%, доля лизинга во внутреннем валовом продукте понизился с 1,2% до 0,9% (таблица 1).

Таблица 1.

Индикаторы развития рынка лизинга

|

Показатели |

2013 |

2014 |

2015 |

|

Объем нового бизнеса (стоимости имущества), млрд. рублей |

783 |

680 |

545 |

|

Темпы прироста (период к периоду), % |

1,7 |

-13,2 |

-19,9 |

|

Сумма новых договоров лизинга, млрд.рублей |

1300 |

1000 |

830 |

|

Темпы прироста (период к периоду), % |

-1,5 |

-23,1 |

-17 |

|

Объем профинансированных средств,млрд. рублей |

780 |

660 |

590 |

|

Совокупный портфель лизинговых компаний, млрд. рублей |

2900 |

3200 |

3100 |

|

Номинальный ВВП России (в постоянных ценах 2011 года, по данным Росстата), млрд. рублей |

66689 |

70975,6 |

60678,1 |

|

Доля лизинга в ВВП, % |

1,2 |

1 |

0,9 |

Лизинг классифицируется по многим признакам, основными из которых являются: лизинг по отраслевой принадлежности и по способу финансирования.

Лизинговые услуги по отраслевой принадлежности различают по типу арендуемых активов: лизинг физических (реальных) активов, в которых выделяют лизинг движимого имущества и лизинг недвижимого имущества (долгосрочная аренда зданий и сооружений).

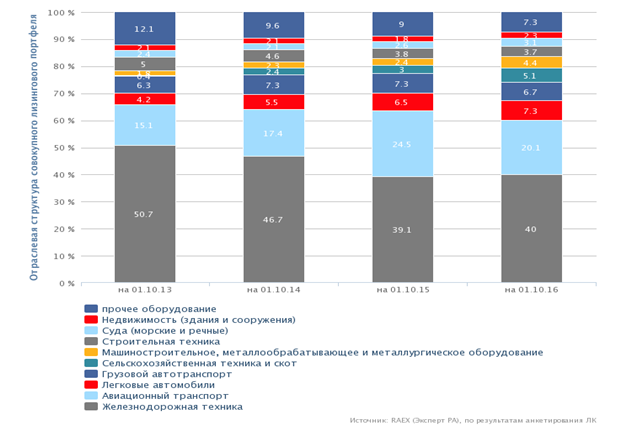

На рынке лизинговых услуг в РФ преобладает лизинг физических активов, доля лизинга недвижимого имущества в лизинговом портфеле небольшая - на 01.10.2016г. составляет 2,3%

Рисунок 2. Топ-10 сегментов в лизинговом портфеле по итогам 9 мес. 2016 года.

В составе лизинга физических активов крупнейшим по объему нового бизнеса является сегмент грузовых и легковых автомобилей, доля которых составила 38,1%. Позитивный эффект на сделки с автомобилями оказала госпрограмма по льготному автолизингу (2015г. - 9мес. 2016г). Вторым сегментом стала авиатехника, доля которой на рынке составила 18% против 22% годом ранее. Сокращение связано с расторжением лизинговых договоров с авиакомпанией «Трансаэро». Объем нового бизнеса с ж/д техникой за 9 месяцев 2016 года упал на 10%, а доля ж/д техники на рынке снизилась с 16 до 13%. Значительный прирост (+64%) показала строительная и дорожно-строительная техника, доля которой в объеме нового бизнеса за январь – сентябрь 2016 года составила около 8%. Всего по рынку лизинга за 9 месяцев 2016 года из 17 крупнейших сегментов, положительные темпы прироста продемонстрировали 11. Годом ранее рост наблюдался в 7 сегментах из 17. Для того чтобы лизинговые сделки состоялись, компании, занимающиеся лизингом, должны иметь доступ на рынки капитала, либо иметь собственные средства для финансирования. По способу финансирования различают следующие виды лизинга:

- лизинг, финансирующийся за счет собственных средств лизингодателя;

- лизинг, финансирующийся за счет привлеченных средств (инвесторов);

- раздельно финансирующийся лизинг, частично финансирующийся лизингодателем .

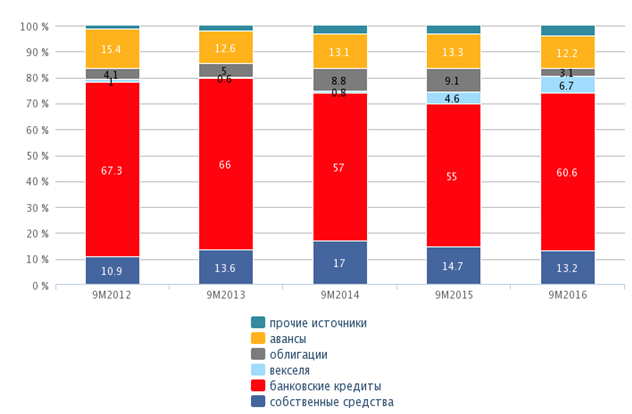

Стоимость привлекаемых на рынке кредитных ресурсов для финансирования лизинговой сделки (банковское, коммерческое, бюджетное кредитование), а также финансирование за счет собственных средств лизинговой компании зависит от многих факторов, в том числе таких как: финансовая состоятельность клиентов лизинговых компаний; риски, которые могут возникнуть при реализации лизингового проекта; обеспечение сделки; валюта, в которой проводится лизинговая сделка; места заимствований - на внутреннем или международном рынке капиталов; отклонения от ставки рефинансирования, устанавливаемой Центральным банком России и др. В период с 2013-го по 2015 год доля банковских кредитов в профинансированных средствах лизинговых компаний продолжала снижаться. С текущего года отмечается обратная динамика: доля кредитов в структуре финансирования сделок выросла с 55% за 9 месяцев 2015 года до 61% за 9 месяцев 2016 года. Доля облигаций снизилась с 9% до 3% в связи с менее активным использованием этого инструмента крупнейшими компаниями. С 5 до 7% увеличилась доля ценных бумаг, в связи с привлечением средств за счет векселей. Доли авансов и собственных средств не претерпели существенных изменений и составили 12 и 13% от профинансированных средств за январь – сентябрь 2016 года соответственно (рисунок 2).

Рисунок 3. Источники финансирования лизинговых компаний

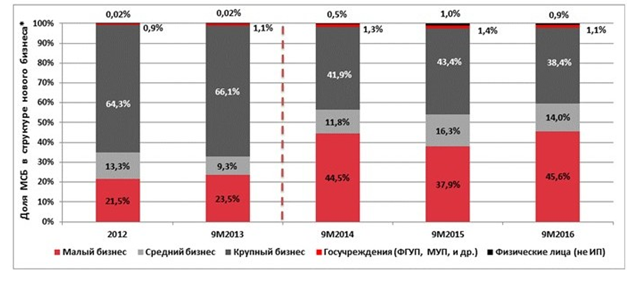

По итогам 9 месяцев 2016 года на сегмент малого и среднего бизнеса (МСБ) пришлось около 60% нового бизнеса (годом ранее 54%). Активизация региональных сделок с начала года привела к тому, что объем нового бизнеса с представителями МСБ вырос на 29% за январь – сентябрь 2016 года по сравнению с аналогичным периодом прошлого года и составил 270 млрд. рублей. Активное участие в рознице за январь – сентябрь 2016 года продемонстрировали лидеры рынка, которые входят в топ-3 по количеству заключенных новых сделок. На госучреждения и физические лица по-прежнему приходится незначительный объем сделок: совокупно около 2% объема лизингового бизнеса за 9 месяцев 2016 года. Доля крупных компаний в структуре нового бизнеса за январь – сентябрь 2016 года снизилась до 38%, что является наименьшей долей за последние пять лет (рисунок 3).

Рисунок 4. Доля малого и среднего бизнеса в объеме нового бизнеса

за 9 месяцев 2016 года

Количество новых заключенных договоров лизинга за январь – сентябрь текущего года составило не менее 110 тысяч, что на 20% больше результатов аналогичного периода 2015 года. Увеличение числа заключенных договоров привело к снижению средней стоимости лизинговой сделки: с 6,5 млн. рублей за 9 месяцев 2015 года до 6,2 млн. рублей за 9 месяцев 2016 года.

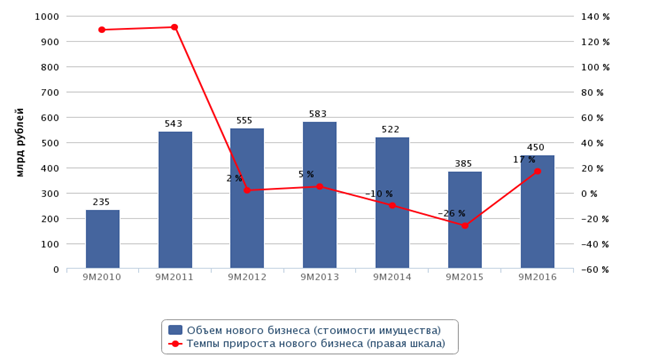

По итогам 9 месяцев 2016 года объем нового бизнеса (стоимости имущества) составил около 450 млрд. рублей (+17% по сравнению с 9 месяцами 2015 года) (рисунок 4). Столь существенный прирост связан с эффектом низкой базы прошлого года. Кроме того, постепенная стабилизация в экономике России привела к частичному восстановлению лизингового рынка, который годом ранее сократился на 26%. За первые девять месяцев текущего года отрицательные темпы прироста нового бизнеса показала только пятая часть респондентов, годом ранее лизинговый бизнес сократился у более 75% участников исследования.

Рисунок 5. Динамика объема лизингового бизнеса за 2013- 2016 г.г.

Сумма новых договоров лизинга за 9 месяцев 2016 года выросла на 15% и составила около 680 млрд. рублей, объем лизингового портфеля - 2,9 трлн. рублей, что соответствует его уровню на 01.10.2015г. (таблица 2). Несмотря на позитивную динамику профинансированных средств (+38%), их объем с 2013 года уступает объему полученных лизинговых платежей.

Таблица 2

Динамика объема лизингового бизнеса

|

Показатели |

9 мес. 2013 |

9 мес. 2014 |

9 мес. 2015 |

9 мес. 2016 |

|

Объем нового бизнеса (стоимости имущества), млрд. руб. |

583 |

522 |

385 |

450 |

|

Темпы прироста (период к периоду), % |

5 |

-10,4 |

-26,2 |

16,9 |

|

Сумма новых договоров лизинга, млрд. рублей |

940 |

754 |

590 |

680 |

|

темпы прироста (период к периоду), % |

-2,6 |

-19,8 |

-21,8 |

15,3 |

|

Объем полученных лизинговых платежей, млрд. рублей |

520 |

550 |

465 |

670 |

|

Объем профинансированных средств, млрд. рублей |

460 |

505 |

400 |

550 |

|

Совокупный портфель лизинговых компаний, млрд. руб. |

2650 |

2950 |

2950 |

2900 |

Российский рынок лизинга относительно молодой по сравнению с рынками Европы и США. Из-за сокращения спроса на лизинговые услуги он опустился с 5-го на 11-е место в рэнкинге европейских лизинговых рынков по состоянию на 01.01.2016 года. В объеме ВВП России доля лизингового бизнеса за 2015 год составила около 0,9 %, что меньше на 0,3 п. от максимального уровня, достигнутого в 2013 году.

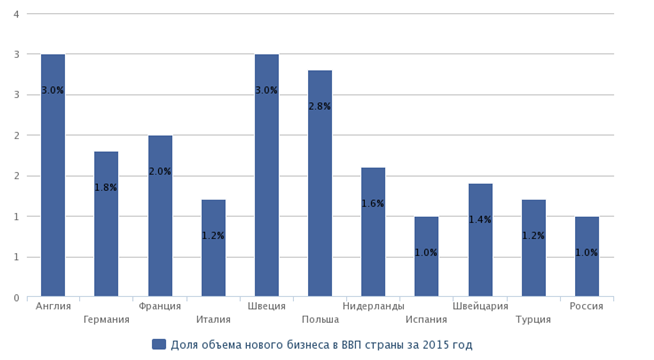

Среди европейских рынков лизинга российский сопоставим с Испанией, Италией и Турцией (график 5). При этом Россия уступает крупнейшим лизинговым рынкам Европы (Англии, Франции, Германии), доля которых в объеме ВВП своей страны составляет не менее 1,8%.

Рисунок 6. Доля лизингового бизнеса в объеме ВВП по итогам 2015 года

Из-за ослабления курса рубля российский лизинговый портфель за 2015 год в евро сократился на 26% и занимает пятое место среди европейских стран.

За 9 месяцев 2016 года лидерами рынка по объему нового бизнеса являются компания «ВТБ Лизинг», «ГТЛК» и «Сбербанк Лизинг», доля нового бизнеса которых в общем объеме составляет 36%.

Доля крупнейшего лизингодателя «ВТБ Лизинг» в объеме нового бизнеса в 2014–2016 годах стабилизировалась.

С 2015 года первые четыре позиции по объему нового бизнеса на лизинговом рынке занимают госкомпании. По состоянию на 01.10.2016г. доля госкомпаний в объеме нового бизнеса снизилась с 53 до 48% Увеличение присутствия независимых лизинговых компаний на рынке связано как с оживлением розничных сделок в 2016 году, так и со значительным сокращением нового бизнеса компании «ВЭБ-лизинг», которая являлась бессменным лидером рынка на протяжении 2010–2014 годов.

Отраслевой рынок лизинговых услуг России имеет высокую концентрацию - большая его доля приходится на мегаполисы и наличие явных лидеров. Концентрация новых сделок на топ-10 компаний, несмотря на снижение с 68% за январь – сентябрь 2015 года до 62% за аналогичный период 2016 года, остается высокой.

Российская система лизингового рынка имеет олигополистический характер (тройка членов главного рыночного ядра аккумулирует примерно 55% общего объема рынка), характерной особенностью которого взаимосвязь в формировании своей ценовой политики.

В территориальном распределении нового бизнеса за 9 месяцев 2016 года по сравнению с 9 месяцами 2015 года доля Москвы сократилась почти на 14 п. п. до 35% (график 10). Снижение концентрации нового бизнеса на столице связано с тем, что в текущем году лизинговые компании активизировали региональные продажи.

Санкт-Петербург и Северо-Западный ФО (за исключением Санкт-Петербурга) продемонстрировали увеличение: их доли в новом бизнесе выросли на 4 и 2 п. п. до 11 и 5% соответственно. Доля Дальневосточного ФО выросла с 2 до 4%, что в большей степени связано со сделками в данном ФО компаний «ГТЛК», «Сименс Финанс» и «Сбербанк Лизинг». Увеличение объема лизинговых сделок в Южном ФО отчасти связано с тем, что в его состав, согласно Указу президента России от 28 июля 2016 года № 375, был включен упраздненный тем же указом Крымский федеральный округ.

Распределение долей других федеральных округов не претерпело кардинальных изменений по сравнению с 9 месяцами 2015 года.

2.2. Основные направления дальнейшего развития лизингового рынка в России

Рынок лизинга на период до 2019 г. будет развиваться в условиях нестабильного макроэкономического фона, стагнации российской экономики. В сегменте малого и среднего бизнеса ожидается дальнейшее развитие лизинга как инструмента инвестиций в основной капитал предприятий малого и среднего бизнеса в регионах РФ в первую очередь за счёт доступности лизинга. Кроме того, продуктовое предложение лизинговых компаний будет усложняться за счёт развития сервисного лизинга в розничном сегменте (грузовой и легковой автотранспорт, строительная и дорожно- строительная техника). Факторами роста объёмов рынка лизинга в сегменте «Малый и средний бизнес» будут являться:

• рост объёмов малого и среднего бизнеса и увеличение потребности в модернизации основных фондов в долгосрочной перспективе;

• более быстрые темпы роста объёмов нового бизнеса лизинга по сравнению с объёмами кредитования;

• наличие государственных программ поддержки лизинга по направлению МСП;

• сокращение крупных сделок на рынке и переключение на лизинг части банковских клиентов, получивших отказ в кредите. Возможные точки роста объёмов продаж лизинговых компаний в сегменте:

• расширение воронки продаж путём оптимизации бизнес-процесса по заключению сделки;

• проведение специальных акций с поставщиками и установление льготных условий по сделкам;

• развитие дополнительных сервисов;

• рост клиентской базы за счёт работы с более широким диапазоном показателя PD (Probability of default) клиентов;

• стимулирование спроса на лизинг путём активизации маркетинговой работы с клиентом и выстраивания стратегии привлечения клиентов.

В сегменте крупного бизнеса можно ожидать смещения акцента с предоставления финансирования к предоставлению полнофункционального лизинга - услуги по эффективному управлению активами. Сохранение доли крупного бизнеса в структуре рынка лизинга будет обеспечено за счёт сегментов автолизинга и спецтехники. Факторами поддержки объёмов рынка в сегменте будут являться: ожидаемое восстановление роста объёмов промышленного производства в 2016 г. и последующих периодах, а также сохранение заинтересованности государства в поддержании занятости, обеспечение роста объёмов господдержки. В развитии сегмента крупного бизнеса лизинг будет являться наиболее эффективным инвестиционным инструментом, включающим дополнительные сервисные услуги. Ценность лизинга в данном сегменте для потребителя будет определяться прежде всего в Рынок лизинга РФ: состояние, перспективы 43 балансе скорости, ценовых параметров и простоты заключения сделки, в возможности получить дополнительные сервисные услуги в составе продукта. Для банковских групп развитие лизинга в своей продуктовой линейке будет служить содействию в активизации инвестиционного спроса в сегменте крупного бизнеса, диверсификации совокупного портфеля за счёт лизинга. Возможные точки роста объёмов продаж лизинговых компаний в сегменте:

• управление воронкой продаж – обеспечение её гибкости и расширения за счёт оптимизации бизнес-процесса заключения сделки;

• обеспечение приоритетности клиентов по ключевым отраслям;

• развитие продуктового предложения, адаптированного под нужды ключевых отраслей сегмента;

• развитие отраслевых компетенций сотрудников исходя из потребностей клиентов;

• разработка и реализация удалённых сервисов.

Факторами поддержки рынка лизинга будут являться возможное дальнейшее снижение ключевой ставки ЦБ РФ, снижение инфляции, а также сохранение инвестиционной активности в секторе государственных проектов. Выравнивание темпов роста объёмов рынка лизинга и темпов роста инвестиций в основной капитал, начиная с будет означать возвращение рынка на стадию насыщения и продолжении тенденции к структурным изменениям в разрезе продуктов и сегментов. В условиях стагнации рынка для поддержания объёма продаж лизинговые компании развивают новые продукты (операционный, сервисный лизинг, лизинг для физических лиц), которые требуют перестройки и оптимизации бизнес-процессов, наличия развитых средств автоматизации. Так, для крупного бизнеса перспективным направлением является инвестиционный лизинг, для малого и среднего бизнеса – сервисный лизинг и развитие льготных программ для повторных клиентов, для госсектора и предприятий сельхозмашиностроения – это снижение стоимости лизинговой услуги, развитие отраслевых компетенций и формирование индивидуального предложения. В целом, факторами сохранения спроса на лизинг в условиях стагнации экономики РФ на период до 2020 г. будут являться:

1) Развитие направления и увеличение объёмов государственной поддержки лизинговой деятельности. Основными сегментами рынка лизинга, где существует возможность участвовать в получении субсидий, являются авиатехника, ж/д техника, сельхозтехника;

2) Сохранение высокого уровня износа основных фондов предприятий и наличие потребности в их модернизации;

3) Низкий уровень финансовой автономии предприятий, обусловленный их закредитованностью и снижением кредитоспособности в условиях стагнации экономики РФ;

4) Сохранение потребности в участии лизинговых компаний в проектах частно- государственного партнёрства (ГЧП).

Прогнозируется значительное увеличение интереса со стороны федеральных органов исполнительной власти и институтов развития к проектам ГЧП. Рынок лизинга РФ: состояние, перспективы 44 На текущий момент рейтинговое агентство Эксперт РА характеризует рынок лизинга с помощью трёх основных показателей: объём нового бизнеса лизинга в измерении по стоимости договоров лизинга с НДС, объём нового бизнеса лизинга в измерении по договору купли-продажи без НДС (ДКП), а также совокупный лизинговый портфель. Согласно данным Эксперт РА, объём лизингового портфеля за период 2006-2015 гг. имел стабильную тенденцию к росту. За указанный период лизинговый портфель вырос в 5,8 раз, тогда как объём нового бизнеса по стоимости договоров лизинга с НДС - только в 2 раза. Данный факт можно объяснить высокой долей капиталоёмких сегментов - ж/д- и авиатехники в структуре портфеля по видам имущества, значительной продолжительностью договоров лизинга на фоне сложившейся его структуры. Объём нового бизнеса лизинга более показателен с точки зрения оценки объёма рынка лизинга, так как учитывает реальный спрос на лизинг в отчётном периоде без включения задолженности по лизинговым платежам. На этом фоне представляется нецелесообразным использование показателя лизингового портфеля в качестве основного при оценке и прогнозировании динамики рынка лизинга.

Для наглядной оценки степени влияния экономических кризисов на рынок лизинга была выбрана связка показателей индекса прироста инвестиций в основной капитал и темпов прироста объёма нового бизнеса лизинга в измерении по стоимости ДКП без НДС. Она отражает одновременное проседание объёма инвестиций в основной капитал и объёма рынка лизинга в периоды экономического спада

Рисунок 7. Динамика индекса физического объёма инвестиций в основной капитал и темпов роста (снижения) объёмов нового бизнеса лизинга

На фоне негативных макроэкономических тенденций рынок лизинга РФ находится в стадии стагнации в связи с низким инвестиционным спросом со стороны крупнейших клиентов, сворачиванием ряда инвестиционных проектов на фоне удорожания заёмных средств, роста долговой нагрузки предприятий. Однако, за счёт запуска комплексной программы поддержки отраслей промышленности и реализации концепции импортозамещения, в том числе с участием механизма лизинга, начиная с 2016 г. можно ожидать некоторого восстановления объёмов нового бизнеса лизинга. Так, в 2016 г. по первому варианту прогноза при мировых ценах на нефть на уровне 35US$/баррель, темп роста объёма рынка лизинга составит 15%, по второму варианту – при мировых ценах на нефть на уровне 50 US$/баррель можно ожидать роста рынка лизинга на 20%. В последующем периоде 2017- 2019 гг. темпы роста рынка лизинга несколько снизятся, однако динамика объёмов рынка останется позитивной.

Заключение

Подводя итоги вышесказанного, можно утверждать, что лизинг основного капитала является сложной формой предпринимательской и финансовой деятельности, которая позволяет сочетать и комбинировать разного рода преимущества (финансовые, налоговые, инвестиционные), которые используют все его участники: лизингодатели, лизингополучатели, производители оборудования, страховщики и т.д.

За своей экономической природой лизинг имеет двойственную форму. С одной стороны, лизинг отвечает сущности кредитных отношений и является кредитной операцией (имеет место передача имущества в пользование на условиях срочности (времени), возвращения и платности); а с другой стороны, поскольку кредитор и заемщик работают не с денежным капиталом, а с производительным, лизинг является подобным одной из форм инвестиционного финансирования.

Необходимо отметить, что в условиях обострения мирового финансового кризиса лизинг является перспективной формой для хозяйственной практики и внешнеэкономической деятельности российских предприятий, позволяющей модернизировать производство с минимумом затрат валютных средств.

Множество разновидностей лизинга, специфика каждой из которых зависит от конкретных условий, позволяет заключать сложные многоступенчатые сделки, высоко-адаптированные к потребностям и возможностям участвующих сторон и российской стороны.

Можно с полной уверенностью сказать, что лизинговый бизнес в нашей стране постепенно будет все больше наращивать свои обороты и играть все более весомую роль в экономике России.

Список литературы

1. Гражданский кодекс РФ. Часть вторая, глава 34 "Аренда", параграф 6 "Финансовая аренда (лизинг)".

2. Федеральный закон от 8 февраля 1998 года № 16-ФЗ "О присоединении Российской Федерации к Конвенции международной юридической организации УНИДРУА "О международном финансовом лизинге".

3. Федеральный закон от 29.10.98 № 164-ФЗ "О финансовой аренде (лизинге)" (с изменениями от 3июля 2016 года)".

4. Александрова О.Б. Механизм организации и функционирования отраслевого рынка лизинга // Фундаментальные и прикладные исследования в современном мире: сборник научных трудов IV международной научно-практической конференции. – СПб: Изд-во Стратегия будущего, 2013. – Т.2. – С.85-88.

5. Багдасарянц Н.Г., Безрукавая И.В., Бессонов В.А., Власенко Н.А., Кириченко И.А., и др. Инвестиции в России. 2015: Стат. сб. / Росстат. - М.: И58 2015. – 190 с., - С. 69

6. Баталов Н.А. Исследование экономических отношений сферы финансирования лизинга в условиях экономической неопределенности // Науковедение. – Ярославль: ИГУПИТ, 2014. – Вып.2. (Март-апрель). – С.1-14.

7. Болдырев В.Н., Шаталов М.А. Лизинг как форма инвестиций в условиях антикризисного управления предприятием //Территория науки. – Воронеж: ВЭПИ, 2014. - №4. – С.28-32.

8. Вахитов Д.Р., Шабанова А.Б. Анализ современного состояния лизингового рынка в РФ: проблемы, индикаторы роста, перспективы развития, достоинства и недостатки // Актуальные проблемы экономики и права. – 2012. - №3 (23). – С.54-62.

9. Вахитов Д.Р., Степанов В.И. Становление и развитие отечественного рынка лизинговых услуг как формы инвестиционной деятельности. – Казань: Бриг, 2010. -323 с.

10. Владимирова А.В., Лосевская С.А. Развитие лизинга отечественной техники в России в условиях санкций //Вестник Донского государственного аграрного университета. – Ростов н\Д: ФГБОУ «Донской государственный аграрный университет», 2015. - №1-2. – С.65-70.

11. Просветов Г.Н. Лизинг. Задачи и решения. – М.: Альфа-Пресс, 2010. – 160 с.

12. Розанова Н.М. Экономика отраслевых рынков: учеб. пособие. – М.: Изд-во Высшее образование, Юрайт, 2011. – 906 с.

13. Романова О. Лизинг в зоне риска // Эксперт [Электронный ресурс]. – URL: http:// expert. ru/ northwest/2015/07/ lizing- v- zone- riska/ (дата обращения 20.11.16)

14. 14.Смарагдов И.А., Сидорейко В.Н. Российский рынок лизинга: снижение конкуренции // Научно-методический электронный журнал «Концепт». – 2016. – № 1 (январь). – С. 26–30. – URL: http://e-koncept.ru/2016/16006.htm (дата обращения 27.11.16)

15. Рейтинговое агенство "Эксперт РА" [Электронный ресурс]. – URL: http:// raexpert.ru/ strategy/conception/part5/scenario/ (дата обращения 12 12.16)

16. Консультант плюс [Электронный ресурс]. – URL: http://www.consultant.ru/online/

17. Федеральная служба государственной статистики [Электронный ресурс]. – URL: http://www.gks.ru/ (дата обращения 27.11.16)

18. Уровень инфляции по годам [Электронный ресурс]. – URL: http://bankirsha.com/uroven-inflyacii-v-rossiyskoy-fe.. (дата обращения 27.11.16)

19. РосБизнесКонсалтинг [Электронный ресурс]. – URL: http:// www.rbc.ru /economics/25/01/2016 (дата обращения 27.11.16)

- Управление рисками в денежных потоках (Сущность финансового риска)

- Нечеткая логика и нейронные сети

- «Проектирование диаграммы классов «Библиотека»»

- Основные понятия объектно-ориентированного программирования

- Влияние информационных технологий на развитие систем поддержки принятия решений

- Нечеткая логика и нейронные сети (Аналогия нейронных сетей с мозгом и биологическим нейроном)

- Роль кредита в современной экономике (Сущность и роль государственных финансов)

- Лизинговые операции банка (Сущность лизинга и его основные функции)

- Управление рисками в денежных потоках (Учет валютного риска в денежных потоках)

- Методы стимулирования продаж в розничной торговле

- ИСПОЛНЕНИЕ И ОТБЫВАНИЕ НАКАЗАНИЯ В ВИДЕ ОБЯЗАТЕЛЬНЫХ РАБОТ

- Роль кредита в современной экономике (Теоретические основы функционирования государственных финансов)