Рейтинговая система оценки состояния кредитных организаций (Роль рейтингов в российской банковской системе)

Содержание:

Введение

Свобода выбора в рыночной экономике должна подкрепляться уверенностью в надежности партнера. Для принятия решения недостаточно внутренних оценок и зачастую необходима оценка независимых экспертов. Такую роль в современном обществе играет, в частности, система рейтингов.

Показатели рейтинга в компактной и емкой форме характеризуют состояние и перспективные тенденции изменения степени кредитоспособности банка, играя роль индикаторов для принятия решений, установления и поддержания деловых отношений.

Текущий уровень рейтинга и динамика его изменения служат сигналами для сохранения, расширения или свертывания сотрудничества. Таким образом, присваивая банку рейтинг, агентство одновременно создает портрет этого банка, написанный независимым и объективным наблюдателем.

В ходе процедуры присвоения кредитного рейтинга банку рейтинговое агентство тщательно изучает структуру собственности банка, его основных клиентов, специализацию, финансовые соотношения. Полученная информация непосредственно отражается в рейтинговой оценке. Это важнейший сигнал для потенциальных инвесторов. Кредитный рейтинг банка имеет зачастую определяющее значение в процессе привлечения потенциальных инвесторов (например, в ходе road show), а также при последующем взаимодействии с ними (investor relations).

Кредитный рейтинг является необходимым условием для привлечения зарубежных инвестиций. Данное правило выполняется не только в развитых странах. Иностранные инвесторы, как правило, в состоянии с большей или меньшей точностью оценить страховые риски государства. Однако оценка «национальной премии за риск», то есть рисковой надбавки конкретного эмитента к уровню страхового риска - это задача, невыполнимая для большинства иностранных инвесторов. Для определения рейтинговой оценки используется модель зависимости рейтингового функционала от факторов, характеризующих различные аспекты деятельности банка. В качестве факторов рассматриваются финансово-экономические показатели деятельности банка (финансово-экономический анализ), определяющие текущую платежеспособность, и трудноформализуемые характеристики риска банка, определяющие его финансовую устойчивость (качественный анализ).

Объектом исследования является банковская система РФ.

Целью курсовой работы является рассмотрение различных методик составления рейтингов международными российскими агентствами.

Задачи курсовой работы:

- рассмотреть значение присвоения рейтинга для отдельного банка;

- показать методики рейтингов банков международных и российских рейтинговых агентств;

- проанализировать перспективы развития российской банковской системы.

1 Роль рейтингов в российской банковской системе

1.1 История рейтингов в России

Кризис 1998 года заставил многие банки и компании пересмотреть подходы к оценке кредитных рисков, а рейтинговые агентства - методики присвоения рейтингов и методы ранжирования банков и компаний. Кредитные институты, в первую очередь, как финансовые посредники заинтересованы в присвоении всевозможных рейтингов, от рейтинга кредитоспособности до надежности. Именно поэтому большинство рейтинговых агентств в нашей стране занимаются рейтингованием банков. Помимо международных агентств - Moody’s, Standart&Poors, Fitch, - достаточно прочно обустроивших свой бизнес в нашей стране, на внутреннем рынке действуют РА «Интерфакс», РА «Эксперт», РусРейтинг. Это те бренды, которые остались или пришли на российский финансовый рынок после кризиса. Делают свои рейтинги и Журналы «Эксперт» и «Профиль». А количество изданий и агентств, оперирующих статистикой по участникам рынка и формирующих собственные рэнкинги, не поддается исчислению.

Отсутствие оперативной информации о финансовом состоянии, о конкурентоспособности профучастников и об их надежности, или невозможность по каким-либо причинам провести экспертный анализ заставляет обращаться к агентствам и аналитическим группам, представляющим подобного рода информацию. Хорошо, если такая информация ими может быть предоставлена оперативно, в противном случае получается ситуация как с Инвестиционным агентством «Пролог», когда компания не исполняла обязательства, и при этом продолжала занимать деньги под высокие проценты, обманывая инвесторов, клиентов и контрагентов. Следует отметить, что Информационно-аналитическое управление НАУФОР первым прореагировало официально на ситуацию и приостановило рейтинг «Пролога», который на тот момент составлял «ВВВ» (достаточная надежность).

Следует отличать рейтинги от рэнкигов. Рэнкинги - это ранжирование участников по убыванию или возрастанию какого-либо конкретного показателя на определенную отчетную дату или за указанный период. Например «100 крупнейших банков по активам», «Крупнейшие управляющие компании по активам в управлении по итогам третьего квартала», «Крупнейшие компании по совокупным оборотам на фондовом рынке в третьем квартале». Рэнкинги необходимы - они дают понимание о месте участника на рынке по тому или иному показателю. Рейтинги - это не ранжирование, а четкая позиция участника на рейтинговой шкале, определяемая, как правило, с помощью многофакторной модели оценки.

Например, «Рейтинг надежности инвестиционных компаний» с делением по степени надежности от ААА до D или рейтинг кредитоспособности банков разнесенный по четкой рейтинговой шкале.

Рейтинги необходимы, когда нужно сравнить участников по совокупности показателей, как финансовых так и не финансовых, в то время как рэнкинги хороши при сегментации исследований или при определении положения компании в конкурентном окружении по тому или иному показателю деятельности.

Рейтинги и рэнкинги, существующие в России, условно можно разделить на несколько групп:

1. К первой группе можно отнести «информационные рэнкинги».

В них осуществляется ранжирование участников по убыванию значения одного из финансовых показателей. Рейтинг представляется в форме таблицы, в которую включены крупнейшие участники по результатам ранжирования и набор финансовых показателей, например, кредитный портфель, ценные бумаги, остатки на счетах клиентов, вклады граждан, бюджетные средства. Изучение этих показателей дает возможность составить некоторое представление о положении банка на финансовом рынке.

Однако, при изучении такого рэнкинга (называемого почти всегда рейтингом) может возникнуть «мозаичное» восприятие материала. В большей степени этому способствуют составители рейтинга. Инвестору зачастую предлагается просмотреть подборку значений показателей, рассчитанных составителями. Однако составители не поясняют, хорошо это или плохо – наличие или размер того или иного показателя.

2. Вторая категория рейтингов – «смешанные» рейтинги и рэнкинги.

В таких рейтингах, как правило, наряду с общей информацией (финансовые показатели) существует и бальная оценка надежности. Таким образом, задача инвестора упрощается – достаточно только поверить расчетам составителя.

Однако, здесь возникает своя сложность: выставление балла надежности - это субъективная оценка, основанная на расчетах. К тому же, как показал кризис, само понятие «надежности» российского финансового или инвестиционного института является аморфным и требует более глубокого многофакторного исследования.

3. Третья категория рейтингов - рейтинги имеющие бальную оценку финансового состояния участника рейтинга.

В них, как правило, существуют классификационные группы, имеющие буквенные и цифровые наименования, например, ААА или В1, и т.д. Надежность банка определяется его принадлежностью к той или иной группе и складывается как из количественного, так и из качественного анализа, преломленного через кредитную историю. Кроме того, существует планка, верхняя граница рейтинга, которая не позволяет претенденту на рейтинг иметь рейтинг выше странового, рассчитываемого международным рейтинговым агентством. Для отнесения банка к той или иной группе рассчитывается большое количество финансовых и качественных показателей (иногда свыше 50), из которых и складывается итоговый балл (коэффициент) надежности. Такой же принцип рейтингования используют крупнейшие международные рейтинговые агентства Moody’s, Standart & Poors и другие.

Международные рейтинговые агентства имеют большой опыт в присвоении рейтингов на мировом рынке финансов. Эти агентства ориентируются на международную отчетность.

Однако, и в методиках рейтингов международных агентств есть свои недостатки. Главный из них - рейтинги участников ограничены планкой страновых рейтингов. В результате в России первые два года после кризиса Сберегательный банк имел рейтинг кредитоспособности на уровне “ССС”, хотя его кредитоспособность была проверена самим кризисом. Зато турецкие и аргентинские банки, несмотря на серьезнейший кризис в странах и отсутствие серьезной экономической базы, очень быстро получили высокие оценки, сразу же после того как страны начали выходить из кризиса.

Пример таких стран, как Германия, Франция, Китай, показывает, что национальные рейтинговые агентства прекрасно уживаются с иностранными гигантами. Объясняется это просто: на любом национальном рынке есть компании, желающие выйти на мировой рынок и привлекать западных инвесторов. Такую возможность им предоставляют международные агентства. Но параллельно с ними существует огромное количество компаний, работающих на внутреннем рынке, растущих и развивающихся, может, не так активно как, к примеру, Энрон, но вполне конкурентоспособных на российском рынке. Именно на них рассчитаны внутренние рейтинги. Понимая это, иностранные агентства входят на российский рынок с российской шкалой.

1.2 Значение рейтингов банков на кредитном рынке

С каждым годом российские кредитные организации все активнее ведут себя на рынках капитала. В 2010-2015 годах многие крупные банки РФ осуществляли допэмиссии акций, провели IPO. Кроме того, были осуществлены первые выпуски ипотечных ценных бумаг на зарубежном и российском рынках. В таких условиях получение кредитного рейтинга – или заключения экспертов об общей способности должника исполнять финансовые обязательства – становится обязательной процедурой. В настоящий момент услугами рейтинговых агентств пользуются более 200 отечественных банков. И несмотря на то, что стоимость услуг рейтинговой компании может доходить до 100 тыс. долл., некоторые кредитные организации предпочитают иметь оценки двух и более агентств, поскольку затраты на получение и поддержание рейтинга окупят расходы при заимствованиях.

Вслед за повышением рейтинга РФ до инвестиционного уровня ведущими мировыми агентствами в последние годы были повышены рейтинги многих кредитных организаций. Тем не менее разброс банков по рейтинговой шкале до сих пор остается очень неравномерным.

По шкале Fitch Ratings самым высоким рейтингом дефолта (различные оценки, которые выставляются клиентам рейтинговых агентств – кредитным организациям, ранжируют банки по степени вероятности наступления дефолта, т.е. неспособности выполнять в срок все финансовые обязательства; причем национальная шкала соотносит кредитные организации внутри одной страны, а международная – за ее пределами) эмитента на уровне «А-» обладает Московский Международный банк, что обусловлено возможностью поддержки владельца контрольного пакета акций банка - итальянской UniCredito. В то же время самая низкая оценка дефолта, присвоенная российскому банку, не превышает уровня «ССС».

Агентством Standard and Poor’s максимальное значение долгосрочного кредитного рейтинга («ВВВ+») было присвоено банкам ВТБ и ВТБ24, минимальное значение также не превышало уровня «ССС». В агентстве «Рус-Рейтинг», максимальное значение рейтинга, присвоенного кредитной организации, находится на уровне «А», минимальное – на уровне «С».

Присвоение кредитного рейтинга редко проходит бесплатно. Получение рейтинга может обойтись кредитной организации в сумму до 50 тыс. долл., а стоимость годового обслуживания может колебаться в пределах 10-100 тыс. долл. Анализ отдельных выпусков ценных бумаг может включать в себя комиссионные в размере нескольких процентных пунктов от суммы эмиссии.

Однозначно оценить емкость рынка довольно сложно, с одной стороны, все наиболее интересные организации практически уже охвачены работающими сейчас в РФ рейтинговыми агентствами. С другой стороны понимание необходимости получения рейтинга появилось и у средних и даже небольших банков, которые сейчас задействованы в этом процессе на 5-10%.

И все же несмотря на то, что цена услуг рейтинговых агентств не низкая, многие российские банки получают сразу несколько оценок.

К услугам трех ведущих международных рейтинговых агентств - Moody’s, Fitch Ratings, Standard and Poor’s – прибегают те кредитные организации, которые намерены выйти на международные рынки капитала, поскольку методики этих агентств наиболее понятны зарубежным инвесторам. Те эмитенты, которые планируют занимать на российском рынке, пользуются оценками агентств «Рус-Рейтинг», «Эксперт-РА» или Moody’s Interfax Ratings, которые присваивают оценки по национальной шкале.

Подчас выбор рейтингового агентства зависит от целей, которые преследует кредитная организация. Новичок начнет с локального рэйтинга, тот, кто уже уверен в себе, обратится к компании Standard and Poor’s, которая славится консервативным подходом. Наконец, тот, кто намерен выпускать долговые инструменты за рубежом, отправится за рейтингом в агентство Moody’s, на которое ориентируется широкий круг инвесторов. Все чаще лидеры рынка заключают соглашения с тремя ведущими агентствами (в том числе с Fitch Ratings).

Финансисты уверены: затраты на рейтинги всегда окупаются. Существует четкая зависимость: чем выше рейтинг, тем дешевле привлечение долгового финансирования, проведение секьюритизации, в том числе через выпуск ипотечных ценных бумаг, с участием межнународных инвесторов невозможно без рейтинга.

Чем выше рейтинг, тем дешевле стоимость заимствований. Так, при наличии оценки «В» российский банк на международном рынке может рассчитывать на ставку, которая будет, при прочих равных условиях, примерно на 1% выше, чем ставка при рейтинге уровня «ВB». Существенные отклонения в стоимости фондирования более вероятны при работе с кредиторами из числа регулярных деловых партнеров, например при синдицированном кредитовании. В любом случае наличие рэйтинга содействует большей информационной открытости заемщика и облегчает кредитные решения инвестора.

Процесс присвоения рейтингов российским кредитным организациям не всегда проходит гладко. Основные трудности связаны с раскрытием информации, касающейся акционеров. Также возникают проблемы в части коррекции истории развития того или иного банка, когда банк пытается дистанцироваться от своего не совсем положительного прошлого, оценка которого также важна для лучшего понимания банки и его владельцев».

Отечественные кредитные организации задерживают подготовку международной отчетности и бывают не готовы выпускать международную отчетность на промежуточные даты, не всегда полностью раскрывают информацию по российским стандартам.

А вот события, происходящие в банковской сфере, не слишком волнуют рейтинговые агентства при выставлении оценок.

Конечно, говоря о стабильности банковской системы нельзя забывать о влиянии политического и странового риска. Отдельные события подтверждают, что риск изменения ситуации в негативную сторону все еще велик. Действительно, происходящее на российском банковском рынке влияет на стабильность российской банковской системы и политическую ситуацию в стране. Однако напрямую эти печальные факты не скажутся на значениях рейтингов.

2 Методики рейтингов международных и российских рейтинговых агентств

2.1 Рейтинги кредитных организаций международных агентств

Кредитные рейтинги, присеваемые банкам международными рейтинговыми агентствами, позволяют судить об их кредитоспособности, финансовой устойчивости, надёжности и репутации. Для обычных потребителей финансовых услуг – эти показатели, наверное, мало о чём скажут, а вот для самих кредитных организаций – эта оценка очень важна, от неё зависит доверие к финансовой организации, возможность привлечения заёмных средств и условия получения кредитов. В общем, основываясь на рейтингах, инвесторы и будут принимать свои решения. А, в конечном счёте, от этих финансовых решений и будет зависеть, по какой цене банки будут кредитовать своих клиентов.

Среди самых авторитетных международных рейтинговых агентств следует выделить три крупнейшие компании: Moody’s Investors Service (Moody’s), Fitch Ratings и Standard & Poor’s (S&P). Каждая из них присваивает банкам свои рейтинги по национальной и международной шкале: долгосрочные и краткосрочные кредитные рейтинги, рейтинги банковских депозитов, рейтинги финансовой устойчивости банков и т.п.

У каждого агентства, есть своя шкала оценок, имеющая буквенные обозначения, как правило, от «ААА» до «D». К тому же к буквенным категориям могут добавляться модификаторы «+» и «-» или цифры 1, 2 и 3, если банк попадает в промежуточные значения. Чтобы показать возможное изменение рейтинга в перспективе, используется прогноз агентства. Он может быть: «Стабильным» – это означает, что изменение рейтинга в ближайшую пару лет не предвидится; «Развивающимся» – рейтинг может, как повыситься, так и понизиться; «Негативным» – возможно понижение рейтинга; «Позитивным» – возможно повышение рейтинга.

Таблица 1

Шкала рейтинга международных агентств

|

Moody’s |

Fitch Ratings |

S&P |

Обозначение символов |

|

Aaa |

AAA |

AAA |

Долговые обязательства исключительно высокого качества, подвержены минимальному кредитному риску |

|

Aa |

AA |

AA |

Возможности по выплате долговых обязательств очень высоки |

|

A |

A |

A |

Уровень кредитоспособности высокий |

|

Baa |

BBB |

BBB |

Уровень кредитоспособности удовлетворительный |

|

Ba |

BB |

BB |

Недостаточный уровень кредитоспособности, неблагоприятные экономические условия могут отразиться на платёжеспособности |

|

B |

B |

B |

Долговые обязательства подвержены высокому кредитному риску |

|

Caa |

CCC |

CCC |

Опасность дефолта, выплаты по долговым обязательствам зависят от благоприятных экономических условий |

|

Ca |

CC |

CC |

Серьёзные трудности с выплатами долговых обязательств, близок к дефолту. |

|

C |

C |

C |

Выплаты по долговым обязательствам продолжаются, но дефолт неизбежен |

|

- |

- |

SD |

Дефолт по отдельным обязательствам |

|

D |

D |

D |

Объявлен дефолт |

Присвоение рейтинга является платной услугой. После заключения договора с выбранным рейтинговым агентством, банк должен предоставить аналитикам компании всю необходимую информацию о своей деятельности. После этого организуется рейтинговая встреча с представителями руководства кредитной организации. На основании оценки всех полученных данных рейтинговый комитет и принимает решение о присвоении рейтинга. Если клиент не согласен, то он может обратиться с апелляцией, предоставив при этом дополнительные сведения. Отметим, что решение о публикации рейтинга банк принимает на своё усмотрение.

С учётом того, что рейтинговые агентства по-разному подходят к оценке факторов, определяющих позиции банка, и имеют свою специфику, многие кредитные организации обращаются сразу к нескольким рейтинговым агентствам. Ведь во многом от этого и зависит репутация банка на внутренних и международных финансовых рынках.

2.2 Методика оценки рейтинга кредитоспособности банка рейтинговым агентством «Эксперт РА»

Рейтинговое агентство «Эксперт РА» на основе разработанной им оригинальной методики определения уровня кредитоспособности российских коммерческих банков осуществляет проведение рейтинговой оценки банков.

Рейтинг представляет интерес для руководителей, владельцев и партнеров банков, регулирующих органов и заемщиков. Однако, в первую очередь, он ориентирован на кредиторов банка. Рейтинг характеризует возможность полного и своевременного выполнения банком своих обязательств, а также перспективы выполнения банком вновь возникающих обязательств с учетом возможных изменений в экономической среде.

Рейтинговая оценка, присваиваемая агентством, адаптирована к специфическим особенностям российского рынка и не учитывает странового риска России. Оценка представляет собой субъективное мнение специалистов «Эксперт РА» о кредитоспособности и финансовой устойчивости банка в среднесрочной перспективе. Под кредитоспособностью банка понимается его способность выполнить существующие обязательства перед клиентами, партнерами и государством исходя из имеющихся у него активов. Под финансовой устойчивостью банка понимается его способность сохранять существующий уровень кредитоспособности в течение некоторого времени при возможных неблагоприятных внешних и внутренних воздействиях на финансовые потоки.

Для определения рейтинговой оценки используется модель зависимости рейтингового функционала от факторов, характеризующих различные аспекты деятельности банка. В качестве факторов рассматриваются финансово-экономические показатели деятельности банка (финансово-экономический анализ), определяющие текущую платежеспособность, и трудноформализуемые характеристики риска банка, определяющие его финансовую устойчивость (качественный анализ).

Основными источниками информации для финансового анализа являются оборотно-сальдовые балансы банка по счетам второго порядка, внебалансовые данные, срочные операции, справка о выполнении нормативов ЦБ РФ, отчет о прибылях и убытках, аудиторское заключение, годовой отчет и другие материалы, содержащие информацию финансового характера о банке.

- Размер бизнеса банка оценивается по нескольким параметрам. В первую очередь это размер чистых активов. При определении размера банка оценивается: принадлежность к финансово-промышленной группе или холдингу; наличие крупных реализованных проектов как инвестиционных, так и по организации заимствования для своих клиентов; диверсификация бизнеса банка или холдинга, в который банк входит.

- Достаточность капитала. Основной показатель - размер капитала. При этом учитывается наличие схем по искусственному увеличению капитала и неоплаченной суммы уставного капитала. Учитывается также структура капитала: наличие инвестированной прибыли в форме резервных фондов под основную деятельность, наличие дохода от эмиссии и его доля в капитале, форма собственности банка, история формирования капитала и его роста за длительный период, достаточность капитала по нормативам ЦБ РФ и рассчитанного показателя.

- Структура активов. Данный блок включает оценку долей разных типов активов в общей структуре, оценку показателей диверсификации активов, а также оценку динамики изменения структурных диспропорций в активах и причины их возникновения.

- Структура и диверсификация обязательств. Данная группа показателей характеризует источники формирования кредитных ресурсов и динамику изменения источников фондирования. Наряду с этим делается вывод о срочности и устойчивости клиентской базы, а также экспертное заключение о факторах, повлиявших на изменение структуры обязательств.

- Оценка ликвидности банка включает в себя оценку показателей, входящих в группу ликвидности, и соотношения активов и пассивов. Этому блоку придается особое значение вследствие большой зависимости финансовой устойчивости кредитной организации от ее платежеспособности. Кроме того, при оценке ликвидности принимаются во внимание данные о системе планирования ликвидности в банке, о зависимости от крупных клиентов и т.д.

- Расчетные коэффициенты и нормативы ЦБ РФ. Этот блок характеризует изменения, затрагивающие финансовые показатели и коэффициенты на протяжении исследуемого периода. Динамика показателей оценивается на основании сравнения его динамических показателей за период 1-3 года, а также со средними показателями по банковской системе, группе банков-аналогов и т.д. Наряду с этим оценивается выполнение нормативов ЦБ РФ.

- Качество активов оценивается по значениям таких показателей, как доля просроченной задолженности в клиентских сделках, в межбанковских кредитах, в активах-нетто, отношение обеспечения, принятого в залог, к сумме клиентских кредитов, отношение резервов под просроченную задолженность к объему просроченной задолженности и т.д. Наряду с этим оценивается состав крупнейших заемщиков и уровень концентрации активов, качество фондового портфеля и других групп, а также другие кредитные риски.

- Доходность и рентабельность банка. Оценка строится на основании анализа уровня прибыльности банка, соответствия структуры доходов и расходов направлениям бизнеса банка. Наряду с этим оценивается динамика изменения структуры доходов и расходов за исследуемый период, и делаются выводы о причинах.

Основными источниками информации для качественного анализа деятельности банка являются юридическая информация, включая уставные документы банка, лицензии, учредительный договор и пр., маркетинговая информация, в т.ч. годовые отчеты, рекламные материалы, материалы СМИ и информационных агентств, материалы анкетирования и интервью с топ-менеджментом банка.

- История, репутация и значимость банка включает в себя оценку информации, которая дает представление о влиятельности топ-менеджеров, о кредитной истории банка, об известности бренда банка, степени влияния в регионах, характер клиентской базы и т.п. При этом оценивается информация, полученная из разных источников, для корректировки полученной экспертной оценки.

- Организационная структура и управление кадрами включает в себя оценку таких показателей, как уровень квалификации персонала и топ-менеджмента, наличие в банке собственных значимых методических разработок, программных продуктов, численность и эффективность сотрудников, система повышения квалификации и обучения кадров, поддержание делового стиля и корпоративной этики.

- Стратегия развития банка. Главное - это наличие стратегии, глубина ее проработки и аргументация основных направлений развития, сведения о реализации программы. В процессе анализа оцениваются, в частности, такие показатели, как планируемая клиентская переориентация, изменение специализации, развитие филиальной сети, создание ФПГ, развитие продуктового ряда и другие возможные направления развития банка.

- Кредитная политика включает в себя оценку таких факторов, как система управления кредитными рисками в банке, уровень принятия кредитного решения, мониторинг кредитных рисков, качество кредитного портфеля.

- Управление финансовыми ресурсами и потоками включает в себя оценку планирования и управления активами и пассивами, уровень принятия решения о распределении ресурсов, систему оценки рыночного риска инструментов, внутренний аудит. Оценивается также работа банка на межбанковском рынке (нетто-кредитор или нетто-заемщик), цена привлекаемых с межбанковского рынка краткосрочных ресурсов.

- Управление рисками и система принятия решения в банке включает в себя оценку показателей, объединенных единым названием - система риск-менеджмента и система управления рисками. Оценивается методология, техническая оснащенность, система контроля над лимитами, уровень заключений, взаимодействие с бизнес-подразделениями, наличие и периодичность работы Комитетов, профессионализм риск-менеджеров и аналитиков.

- Региональная политика и филиальная сеть включает в себя оценку количества филиалов, цели создания филиальной сети, статус филиалов, качество и характер контроля над деятельностью филиалов.

- Техническая оснащенность предполагает оценку наличия и эффективности информационных каналов банка, техническую и информационную оснащенность казначейства, а также front/middle/back office, качество программного/сетевого обеспечения, уровень развития контрольных функций с точки зрения контроля в режиме on-line, наличие современного оборудования и программных комплексов, защита данных и информации. Отдельным объектом оценки является автоматизация управления - тип внедренной автоматизированной системы управления, её функциональное покрытие, отношение с партнерами по внедрению (поставщик, консультант).

- Операционная среда деятельности банка включает в себя оценку внешних факторов, влияющих на деятельность банка - макроэкономические тенденции, структура банковской системы и уровень конкуренции, государственное регулирование, правовая среда деятельности банка. Эти факторы рассматриваются применительно к сферам деятельности рейтингуемого банка (по направлениям его специализации, региональному, отраслевому присутствию и т.п.)

- Структура собственников и качество корпоративного управления. Анализируется структура собственности и состав акционеров, мотивация акционеров в развитии банка, участие банка в экономических программах, связь с политическими структурами и т.д. Кроме того, анализируется качество менеджмента, его мотивированность, конфликты с собственниками, гарантии обеспечения прав и интересов собственников. Методика определения кредитоспособности банка основана на том принципе, что при определенных значениях некоторых базовых финансово-экономических показателей деятельности банка, банк относится в рейтинговую группу A, B, C или D. Конкретный рейтинг банка внутри группы определяется на основании анализа дополнительных финансово-экономических и качественных показателей деятельности банка.

Рейтинговым классом однозначно определяется финансовое состояние банка и качество управления им своими рисками. В зависимости от уровня надежности банки разбиваются на четыре класса A, B, C и D. Классы А, В и С разбиваются на несколько подклассов в зависимости от значений показателей платежеспособности, финансовой устойчивости и прогнозов развития. В итоге банку может быть присвоен следующий рейтинг (все классы и подклассы указаны в порядке снижения надежности):

- класс A++. Высокий уровень надежности с позитивными перспективами. В краткосрочной перспективе банк с высокой вероятностью обеспечит своевременное выполнение всех финансовых обязательств как текущих, так и возникающих в ходе его деятельности. В среднесрочной перспективе существует высокая вероятность исполнения обязательств даже в условиях существенных неблагоприятных изменений макроэкономических и рыночных показателей.

Класс A+. Высокий уровень надежности со стабильными перспективами. В краткосрочной перспективе банк с высокой вероятностью обеспечит своевременное выполнение всех финансовых обязательств как текущих, так и возникающих в ходе его деятельности. В среднесрочной перспективе высокая вероятность исполнения обязательств возможна в условиях стабильности макроэкономических и рыночных показателей.

- класс А. Высокий уровень надежности. В краткосрочной перспективе банк с высокой вероятностью обеспечит своевременное выполнение всех финансовых обязательств, как текущих, так и возникающих в ходе его деятельности. В среднесрочной перспективе вероятность исполнения обязательств, требующих значительных выплат, в значительной мере зависит от стабильности макроэкономических и рыночных показателей.

- класс В++. Приемлемый уровень надежности с позитивными перспективами. В краткосрочной перспективе банк с высокой вероятностью обеспечит своевременное выполнение всех текущих финансовых обязательств, а также незначительных и средних по величине новых обязательств, возникающих в ходе его деятельности. Существует вероятность финансовых затруднений в случае возникновения обязательств, требующих значительных единовременных выплат. В среднесрочной перспективе банк имеет потенциал для повышения вероятности исполнения обязательств даже в условиях существенных неблагоприятных изменений макроэкономических и рыночных показателей.

- класс В+. Приемлемый уровень надежности со стабильными перспективами. В краткосрочной перспективе банк с высокой вероятностью обеспечит своевременное выполнение всех текущих финансовых обязательств, а также незначительных и средних по величине новых обязательств, возникающих в ходе его деятельности. Существует вероятность финансовых затруднений в случае возникновения обязательств, требующих значительных выплат. В среднесрочной перспективе банк имеет потенциал для повышения вероятности исполнения при условии стабильности макроэкономических и рыночных показателей.

- класс В. Приемлемый уровень надежности. В краткосрочной перспективе банк с высокой вероятностью обеспечит своевременное выполнение всех текущих финансовых обязательств, а также незначительных и средних по величине новых обязательств, возникающих в ходе его деятельности. Существует вероятность финансовых затруднений при текущем состоянии финансовых потоков в случае возникновения обязательств, требующих значительных выплат. В среднесрочной перспективе вероятность исполнения обязательств в значительной мере зависит от стабильности макроэкономических и рыночных показателей.

- класс С++. Низкий уровень надежности с позитивными перспективами. Банк обеспечивает своевременное выполнение текущих финансовых обязательств. Существует достаточно высокая вероятность невыполнения банком возникающих в ходе его деятельности финансовых обязательств. В среднесрочной перспективе при стабильности макроэкономических и рыночных показателей банк имеет потенциал для повышения вероятности исполнения своих обязательств.

- класс С+. Низкий уровень надежности со стабильными перспективами. Банк обеспечивает своевременное выполнение текущих финансовых обязательств. Существует достаточно высокая вероятность невыполнения банком возникающих в ходе его деятельности финансовых обязательств. В среднесрочной перспективе вероятность исполнения обязательств зависит от стабильности макроэкономических и рыночных показателей.

- класс С. Низкий уровень надежности. Банк обеспечивает своевременное выполнение текущих финансовых обязательств. Существует достаточно высокая вероятность невыполнения банком возникающих в ходе его деятельности финансовых обязательств.

- класс D. Неудовлетворительный уровень надежности (банкротство). Банк не обеспечивает своевременное выполнение текущих финансовых обязательств, либо существует очень высокая вероятность невыполнения возникающих в ходе его деятельности финансовых обязательств.

- класс Е. У банка отозвана лицензия.

2.3 Методика рейтинга агентства «Рус-рейтинг»

Показатели рейтинга в компактной и емкой форме характеризуют состояние и перспективные тенденции изменения степени кредитоспособности банка, играя роль индикаторов для принятия решений, установления и поддержания деловых отношений.

Текущий уровень рейтинга и динамика его изменения служат сигналами для сохранения, расширения или свертывания сотрудничества. Таким образом, присваивая банку рейтинг, агентство одновременно создает портрет этого банка, написанный независимым и объективным наблюдателем.

Аналитический отчет – это обоснование для присвоения рейтинга. Отчет составлен на основании специально разработанных методик и дает представление о текущем положении дел в исследуемых банках.

Отчет содержит аналитическую и информационную части, а также присвоенный банку краткосрочный рейтинг, характеризующий уровень риска для контрагентов при работе с ним. Отчеты Рус-Рейтинга ориентированы на банки, активно работающие рынке. В настоящее время агентство присваивает банкам краткосрочный рейтинг кредитоспособности. То есть, оценивается совокупный кредитный риск банка в краткосрочной перспективе (до трех месяцев).

Рейтинги Рус-Рейтинга не учитывают риски, связанные с возвратом денег из России. Рейтинги для тех, кто работает в России или уже принял такое решение.

Кроме того, аналитические отчеты Рус-Рейтинга – это продукт для подписчиков, адресованный исключительно специалистам, содержащий подходы и терминологию, понятную квалифицированным риск-менеджерам.

Банк может использовать отчет и для оценки собственных рисков, и для корректировки своих действий и имиджа на рынке. Аналитики в банках, получая отчеты, рассматривают предлагаемую нами информацию, учитывают ее и сопоставляют со своими собственными оценками. Они делают свои выводы о возможных рисках в работе с контрагентами и регулируют уровень работы с ними. Кроме того, в соответствии с инструкциями Центрального Банка России все банки обязаны ежемесячно оценивать кредитоспособность своих контрагентов и вести по ним досье, на основании которого оцениваются риски, устанавливаются кредитные линии и формируются резервы.

Первоначально все финансовые данные банков обрабатываются. Этот огромный массив данных перерабатывается программными средствами, чтобы рассчитать весь набор показателей и коэффициентов (более сотни) и представить информацию в виде таблиц, диаграмм, графиков. В результате этого аналитик получает финансовые данные в удобном для анализа, агрегированном виде.

Далее полученная информация оценивается математическими методами по определенным статистическим моделям. И, самое главное, - дополняется экспертными оценками аналитика.

Работа аналитика построена следующим образом. Оценив и проанализировав всю имеющуюся в его распоряжении финансовую и нефинансовую информацию, аналитик шаг за шагом отвечает на все существенные вопросы, касающиеся состояния банка, заполняя специально разработанную анкету - скоринговую модель. Вопросы анкеты подобраны таким образом, чтобы ничего существенного нельзя было упустить, чтобы каждый заслуживающий внимания момент был учтен аналитиком. Примерно 50% всей методологии – это ответы аналитика на такие вопросы и сделанные на основании ответов выводы.

Если условно сгруппировать всю информацию о банке, которую оценивает агентство, то можно выделить несколько разделов, которые соответствуют структуре аналитических отчетов Рус-Рейтинга.

Первый блок – владение и управление банком. Мы выясняем, кто реально владеет банком, оцениваем их финансовые возможности, наличие другого бизнеса, их заинтересованность в развитии именно банковского бизнеса. Фактически мы отвечаем на вопрос – могут ли владельцы поддерживать, развивать банк и хотят ли они этого. И при каких условиях (политических, экономических) они будут это делать. Также выясняется состав акционеров банка.

Точно также оценивается фактор управления банком. Оценивается как профессиональная сторона, так и психологическая – заинтересованность управляющего в прибыльной работе банка.

При оценке владения и управления, прежде всего, выявляются мотивации людей и результаты, к которым приводят эти мотивации. Может ли банк зарабатывать прибыль и при этом ограждать себя от рисков при той модели управления, которая существует?

Каждый банк индивидуален, но схема примерно такая. Агентство изучает поведение банка в той или иной ситуации, и смотрим, какой выбор был сделан. По этому выбору видны приоритеты и мотивации его руководства и собственников. Оценивается, почему был сделан тот или иной выбор. И на основании этой логической связки пытаемся предсказать поведение в какой-то другой ситуации. Аналитик Рус-Рейтинга должен быть еще и немного психологом. Чтобы наиболее точно ответить на вопросы раздела о владельцах и менеджменте банка, происходят встречи с руководителями, владельцами банков, с ведущими специалистами, пытаемся понять их модель бизнес-поведения.

Рус-Рейтинг оценивает также политические и системные риски, а точнее - уязвимость банка для этих рисков, оцениваем лоббистские возможности владельцев, менеджеров и клиентов банка.

Агентство также оценивает позиции банка на рынке, а также историю его развития, какие операции проводит банк, кто его клиенты, на чем банк специализируется, на каких финансовых рынках работает.

Когда оценивается работа банка в тех или иных нишах, прежде всего, как и во всех других разделах, изучаются риски. Приходится следить за рисками в каждом секторе экономики. То же можно сказать о работе банков на финансовых рынках и связанных с этим рисках.

Анализ финансовых данных может подтверждать либо опровергать выводы и версии аналитика, сделанные по перечисленным выше разделам. Поэтому мы уделяем большое внимание именно комплексному анализу информации.

Агентство использует общепринятый в мировом финансовом сообществе подход, адаптировав его под российские реалии. Рассматривается тот же набор позиций – капитал, активы, прибыль, ликвидность - что и западные консультанты. Помимо капитала, агентство тщательно изучает ресурсную базу банка - средства корпораций, средства, привлеченные на денежном рынке, средства вкладчиков.

Так же, как и международные агентства, Рус-Рейтинг рассматривает структуру и качество активов – доходность, возвратность, ликвидность. Но учитывает российскую специфику оформления тех или иных операций, специфику российского финансового рынка, бухучета.

Оценивая прибыльность банка, агентство старается учитывать и неформальные критерии. Отчетная прибыль банка может корректироваться. Так что формальные показатели прибыльности – сомнительный ориентир для выводов. Поэтому изучается доходность тех операций, которые проводит банк, и делаются предположения о реальной прибыльности его бизнеса.

Вся методология направлена на то, чтобы сделать выводы об уровне кредитоспособности, понять бизнес, оценить его риски.

Оценки по тем разделам сравниваются с требованиями, закрепленными за условными буквами рейтинга. Для того, чтобы банк получил какую-либо букву рейтинга, оценка каждого из разделов должна быть не ниже, чем предполагают требования для этого рейтинга. Даже если у банка будет очень высокой оценка одного из разделов, а остальные - низкие, то рейтинг будет присужден по нижним оценкам. Мы считаем, что при оценке рисков усреднение или простое суммирование не очень корректно.

Если набор требований выполнен по всем разделам, то банк пересекает пороговое значение этой буквы и ему присваивается соответствующий рейтинг. Для того, чтобы пересечь границу следующего рейтинга, у банка должно идти улучшение по большинству разделов. Этот механизм работает как фильтр. Результат - подробный отчет с описанием всех аспектов деятельности банка и содержащий рейтинг, отражающий общую оценку его рисков.

2.4 Кредитный банковский рейтинг Банкир.Ру

Кредитный банковский рейтинг Банкир.Ру представляет собой интегральную краткосрочную рейтинговую оценку финансовой устойчивости и платежеспособности коммерческих банков, основанную на результатах тщательного анализа количественных и качественных сторон их деятельности, проведенном в отчетном месяце. Выставленная рейтинговая оценка отражает итоговое мнение экспертной группы банковских аналитиков относительно будущей способности и намерений оцениваемых коммерческих банков выполнять свои обязательства перед контрагентами в срок и/или в полном объеме.

В качестве экспертов банковского рейтинга Банкир.Ру выступают наиболее компетентные банковские аналитики различных кредитных организаций, которые по роду своей деятельности профессионально занимаются оценкой финансовой устойчивости и платежеспособности своих контрагентов.

Главной отличительной особенностью банковского рейтинга Банкир.ру является то обстоятельство, что каждый эксперт может использовать свои индивидуальные методики анализа а также любую официальную и неофициальную информацию, которая ему доступна. Еще одной особенностью рейтинга является то, что алгоритмы расчета итоговых рейтинговых оценок позволяют учитывать текущий вес каждого эксперта в экспертной группе по каждому оцениваемому банку (его уровень “компетентности”), который автоматически изменяется в зависимости от степени отклонения выставляемых им оценок от итоговых значений рейтинга. Такой подход позволяет нивелировать возможные “злонамеренные” или неквалифицированные действия экспертов. Также в целях нивелирования риска аффилированной оценки, эксперты не могут принимать участие в оценивании банков, сотрудниками которых являются.

Присвоение итоговой рейтинговой оценки позволяет относить анализируемые банки к различным группам надежности в зависимости от предполагаемого уровня кредитного риска, экспертная оценка которого основывается на результатах всестороннего анализа финансовой отчетности и другой дополнительной информации, связанной с финансово-хозяйственной деятельностью этих банков.

***** - предельно низкий уровень кредитного риска. Всесторонний анализ финансовой отчетности и другой дополнительной информации, связанной с финансово-хозяйственной деятельностью заемщика, свидетельствует о его безусловной финансовой устойчивости и платежеспособности, об отсутствии в его деятельности каких-либо моментов или тенденций, способных негативно повлиять на его финансовую устойчивость и платежеспособность в перспективе;

**** - низкий уровень кредитного риска. Всесторонний анализ финансовой отчетности и другой дополнительной информации, связанной с финансово-хозяйственной деятельностью заемщика, свидетельствует о его высокой финансовой устойчивости и платежеспособности, а также о возможном наличии в его деятельности отдельных незначительных негативных моментов и/или тенденций, которые в обозримой перспективе не должны существенно повлиять на его финансовую устойчивость и платежеспособность;

*** - средний уровень кредитного риска. Всесторонний анализ финансовой отчетности и другой дополнительной информации, связанной с финансово-хозяйственной деятельностью заемщика, свидетельствует о его удовлетворительной финансовой устойчивости и платежеспособности, а также о возможном наличии в его деятельности отдельных моментов или тенденций, которые в обозримой перспективе и при определенных условиях могут негативно повлиять на его финансовую устойчивость и платежеспособность;

** - уровень кредитного риска выше среднего. Всесторонний анализ финансовой отчетности и другой дополнительной информации, связанной с финансово-хозяйственной деятельностью заемщика, свидетельствует о его низкой финансовой устойчивости и платежеспособности, а также о возможном наличии в его деятельности определенных моментов и/или тенденций, которые в обозримой перспективе и при определенных условиях могут привести его к невозможности выполнять свои обязательства в срок и/или в полном объеме;

* - высокий уровень кредитного риска. Всесторонний анализ финансовой отчетности и другой дополнительной информации, связанной с финансово-хозяйственной деятельностью заемщика, свидетельствует о его неудовлетворительной финансовой устойчивости и платежеспособности, которые в любой момент могут привести его к невозможности выполнять свои обязательства в срок и/или в полном объеме.

При присвоении итоговой рейтинговой оценки также могут использоваться знаки “+” и “-” для обозначения промежуточных рейтинговых категорий.

Тенденция развития банка представляет собой дополнительную рейтинговую оценку, характеризующую перспективы развития банка.

+ - положительная динамика;

+= - динамика скорее положительная, чем стабильная;

= - стабильность;

-= - динамика скорее отрицательная, чем стабильная;

- - отрицательная динамика.

Экспертные оценки объясняющих факторов позволяют детализировать причинно-следственные связи процедуры присвоения анализируемым банкам различных значений рейтинговых оценок.

В качестве объясняющих факторов кредитного рейтинга Банкир.ру выбраны следующие:

- ресурсная база

- капитал

- активы

- прибыль

- акционеры/менеджмент

- ликвидность

- оценка основных направлений операций

- нефинансовые факторы

Оценивание объясняющих факторов производится по пятибалльной шкале. Также могут использоваться знаки «+» и «-» для обозначения промежуточных оценок объясняющих факторов.

Рейтинг популярности анализируемого банка представляет собой процентное соотношение экспертов, выставивших оценки этому банку, к общему числу экспертов, принявших участие в экспертном голосовании в отчетном месяце.

Согласованность экспертов представляет собой оценку разброса мнений экспертов по анализируемому банку. Чем ближе коэффициент к единице, тем согласованнее итоговая рейтинговая оценка. Формулы расчета коэффициентов согласованности даны в описании принципов и методики расчета рейтинга.

Место банка в итоговом рейтинге зависит от значения итоговой рейтинговой оценки, выставленной экспертами. При равенстве рейтинговых оценок у нескольких банков, они расставляются в рейтинге с учетом согласованности их оценок. При равенстве согласованности в учет принимается выставленные оценки динамики развития банков, если и они равны, тогда для расстановки мест учитываются суммы оценок объясняющих факторов. В случае полного совпадения перечисленных критериев, считается, что такие банки занимают одинаковое место в рейтинге.

3 Направления развития российской банковской системы

Основной целью развития банковского сектора Российской Федерации на среднесрочную перспективу является активное участие в модернизации экономики на основе существенного повышения уровня и качества банковских услуг, предоставляемых организациям и населению, и обеспечения его системной устойчивости. Достижение этой цели является необходимым условием развития российской экономики и повышения ее конкурентоспособности на международной арене за счет диверсификации и перехода на инновационный путь развития.

За 20 лет развития банковский сектор прошел большой путь. В то же время с момента зарождения в конце 80-х годов XX века и до настоящего времени развитие шло преимущественно в рамках экстенсивной модели. В основе этой модели - ориентация банков на краткосрочные результаты деятельности, обусловливающая в том числе агрессивную коммерческую политику и высокую концентрацию рисков. Банковский сектор пока не вышел на требуемый уровень развития конкурентной среды и рыночной дисциплины, что отрицательно сказывается на доступности и качестве предоставляемых банками услуг. Проблемами банковского сектора являются низкая ответственность владельцев и руководства банков за качество и устойчивость ведения банковского бизнеса, достоверность информации о состоянии банков, а также надежда на государственную поддержку в стрессовых ситуациях.

Агрессивная политика ряда банков оказала негативное влияние на их устойчивость, что особенно остро проявилось в условиях кризиса и потребовало принятия Правительством Российской Федерации и Центральным банком Российской Федерации (Банком России) экстренных мер по обеспечению системной стабильности банковского сектора, позволивших преодолеть кризисные явления и сохранить доверие населения и организаций к банковской системе.

Изменение модели развития банковского сектора потребует от Правительства Российской Федерации и Банка России реализации комплекса мероприятий, направленных:

- на совершенствование правовой среды, включая развитие законодательства Российской Федерации и создание иных условий, обеспечивающих возможности рационального ведения бизнеса, более эффективную защиту частной собственности и развитие конкуренции на всех сегментах финансового рынка;

- на формирование инфраструктуры, отвечающей современным требованиям и базирующейся на использовании передовых банковских технологий, развитии системы регистрации залогов, бюро кредитных историй, платежной и расчетной систем, института центрального контрагента и иных инфраструктурных институтов и условий, включая мероприятия по созданию международного финансового центра в Российской Федерации;

- на повышение качества корпоративного управления и управления рисками в кредитных организациях;

- на совершенствование банковского регулирования и банковского надзора прежде всего путем развития в них содержательной составляющей и приведения правовых условий и практики их осуществления в соответствие с международными стандартами. Такая работа должна дополняться формированием системы регулирования и надзора (контроля) за деятельностью всех организаций, оказывающих финансовые услуги, исходя из принципа пропорциональности предъявляемых требований системной значимости организаций и уровню принимаемых ими рисков;

- на обеспечение финансовой стабильности.

Решение задач развития банковского сектора потребует существенного изменения условий его функционирования и может привести к трансформации его структуры.

В результате реализации стратегии российская банковская система по всем основным аспектам (организация деятельности, качество управления, состояние конкурентной среды, учет и отчетность, рыночная дисциплина и транспарентность, регулирование и надзор) должна соответствовать международным стандартам.

Ожидаемые результаты развития банковского сектора базируются на положениях Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года и учитывают необходимость совершенствования модели банковского бизнеса.

При этом Правительство Российской Федерации и Банк России исходят из того, что первостепенное значение имеют качественные характеристики развития - характер и уровень предоставляемых банковских услуг, уровень конкуренции в банковском секторе, устойчивость и транспарентность кредитных организаций, предопределяющие усиление роли банков в инновационных процессах реального сектора экономики и повышении эффективности инвестиций.

В рамках реализации Стратегии усилия Правительства Российской Федерации и Банка России будут ориентированы прежде всего на создание условий для увеличения эффективности трансформации банковским сектором временно свободных средств в кредиты и инвестиции и повышение роли банковского сектора в процессе модернизации российской экономики.

Предусматривается принять меры, направленные:

- на создание условий для развития конкуренции в банковском секторе и на финансовом рынке в целом, а также на повышение конкурентоспособности российских кредитных организаций и системной устойчивости банковского сектора;

- на повышение качества и расширение возможностей потребления банковских услуг населением и организациями, в том числе в удаленных и труднодоступных регионах;

- на внедрение современных банковских и информационных технологий, упрощение и расширение перечня инструментов кредитования малого бизнеса;

- на предотвращение вовлечения кредитных организаций в противоправную деятельность прежде всего по легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма.

В рамках реализации этих мер предстоит решить вопросы совершенствования законодательства Российской Федерации, сокращения участия государства в капиталах крупных российских кредитных организаций, создания системы регулирования и надзора на рынке финансовых услуг, предоставляемых некредитными организациями, создания и функционирования современных инфраструктурных комплексов, в том числе международного финансового центра в Российской Федерации, а также вопросы развития национальной платежной системы.

Реализация мер Правительства Российской Федерации и Банка России позволит обеспечить качественное улучшение условий банковского обслуживания российской экономики, способствующего ее сбалансированному росту и устойчивому развитию внутреннего рынка.

Заключение

Кредитный рейтинг является необходимым условием для привлечения зарубежных инвестиций. Данное правило выполняется не только в развитых странах. Иностранные инвесторы, как правило, в состоянии с большей или меньшей точностью оценить страховые риски государства. Однако оценка «национальной премии за риск», то есть рисковой надбавки конкретного эмитента к уровню страхового риска - это задача, невыполнимая для большинства иностранных инвесторов. Зарубежные модели риск-менеджмента неэффективны перед деятельностью национальных банков, имеющей свою специфику. Поэтому проводить оценку финансовой устойчивости национальных эмитентов, в частности, российских кредитных институтов, должны специалисты, знающие особенности ведения бизнеса в конкретной стране. Дистанционный анализ финансовой устойчивости на базе отчетности (даже построенной по международным стандартам) будет заведомо неполным. Для получения комплексной оценки необходимо взаимодействие с менеджментом и ключевыми сотрудниками банка, проведение интервью и дополнительная информация. Важнейшим преимуществом национальных рейтинговых агентств является точное понимание отчетности, предоставляемой им по российским стандартам. Последняя, в свою очередь, является более детализированной и позволяет во многих случаях лучше понять конкретные аспекты деятельности банка и увидеть его потенциальные проблемы.

Большое значение кредитные рейтинги имеют и для собственников банка. Присвоенный рейтинг и его обоснование очень часто помогают понять собственнику результаты деятельности своих менеджеров, финансовую политику, а также те риски, которые могут повлиять на кредитоспособность банка.

Развитие банковского сектора и рост объемов его деятельности сдерживается рядом обстоятельств, имеющих по отношению к банковскому сектору как внутреннюю, так и внешнюю природу.

По-прежнему значительным является административное бремя, возложенное на банки в связи с отвлечением ресурсов на выполнение функций государственных органов, в частности на контроль за кассовой дисциплиной клиентов. Неоправданно усложнена процедура консолидации капитала (слияний и присоединений кредитных организаций).

В институциональном плане банки играют главную роль в системе финансового посредничества, превосходя всех остальных финансовых посредников по экономическому потенциалу.

Достижение целей развития банковского сектора будет осуществляться по следующим основным направлениям:

- совершенствование правового обеспечения банковской деятельности;

- формирование благоприятных условий для повышения роли банков в системе финансового посредничества;

- развитие и совершенствование системы банковского регулирования и банковского надзора;

- развитие конкурентной среды, транспарентности деятельности кредитных организаций, укрепление рыночной дисциплины в банковской сфере, обеспечение равных условий конкуренции для всех кредитных организаций, включая банки, контролируемые государством;

- повышение требований к качеству корпоративного управления кредитных организаций;

- участие в развитии инфраструктуры банковского бизнеса.

Список использованной литературы

- Гражданский кодекс Российской Федерации. Часть первая: Федеральный закон от 30.11.1994 г. № 51-ФЗ

- Федеральный закон «О банках и банковской деятельности»: от 2.12.1990 г. № 395-1

- Федеральный закон «О центральном банке Российской Федерации»: от 10.06. 2002 г. № 86 –ФЗ

- Банки и банковское дело/Под ред. И.Т. Балабанова. – СПб: Питер, 2015. – 504с.

- Банки и банковские операции/Учебник для вузов. Жуков Е.Ф., Максимова Л.М. и др., под ред. профессора Е.Ф. Жукова. – М.; Банки и биржи, ЮНИТИ, 2013. – 410с.

- Банковская система России: настольная книга банкира / Под ред. Грязнова А. Г., Молчанова А. В., Тавасиева А. М. - М.: ДеКА, 2014. - 768 с.

- Банковские операции: учеб. пособие / под ред. Ю.И. Коробова. - М.: Магистр, 2015. - 448 с.

- Банковское дело. / Под ред. В.И. Колесникова. – М.: Финансы и статистика, 2013. – 464с.

- Банковское дело. Современная система кредитования: учеб. пособие / Под ред. Лаврушина О. И. — М.: КноРус, 2014. — 260 с.

- Белоглазова Т. Н. «Банковское дело»: Учебник 5-е издание, переработанное и дополненное - М: Финансы и статистика, 2015 г. – 592 с.

- Букато В.И., Львов Ю.И. Банки и банковские операции в России – М: Финансы и статистика. - 2012. -246с.

- Головин Ю.В. Банки и банковские услуги в России: вопросы теории и практики. - М.: Финансы и статистика.-2012. – 416с. - ISBN 978-5-89645-020-6

- Деньги. Кредит. Банки.: учеб. для вузов / Под ред. Жукова Е. Ф. — М.: Юнити-ДАНА, 2015. — 600 с.

- Джозеф Ф. Синки, мл. Управление финансами и коммерческих банках. — М.: Catallaxy, 2012. -316с.

- Долан Э.Дж. и др. Деньги, банковское дело и денежно-кредитная политика/ Пер. с англ. В.Лукашевича и др.; Под общ. ред. В.Лукашевича -Л., 2012 – 448с.

- Инвестиции в реальный сектор экономики / Изряднова О. // Российская экономика: тенденции и перспективы. — 2014. — № 9. — С. 32-35.

- Кредитование бизнеса в условиях финансовой нестабильности / Шевчук Д. // Финансовая газета . — 2015. — № 1. — С. 7-8.

- Маркова О.М.. Сахарова Л.С., Сидоров В.Н. Коммерческие банки и их операции – М: Банки и биржи. – 2012. – 320с.

- Митрохин В.В. Критерии устойчивости банковской системы. Финансы и кредит №2, 2011. С.14-19

- Панова, Г.С. Кредитная политика коммерческого банка // М.: ИКЦ "ДИС", 2015.

- Пещанская, И. В. Организация деятельности коммерческого банка.- М.: Финансы и статистика, 2015.-319 с.

- Софронова В.В. Банковская система после кризиса. Финансы и кредит №9, 2011. с.20-25.

- Финансы, денежное обращение, кредит: Учебник / А.П. Ковалёв и др.; Под ред. А.П. Ковалёва Ростов н/Д: Феникс, 2012. - 480с.

- Черкасов В.Е. Финансовый анализ в коммерческом банке. М.: ИНФРА-М, 2014.-272с.

- www.cbr.ru/

www.banki.ru

www.raexpert.ru

www.rbk.ru

www.rusrating.ru

Приложение 1

Кредитные рейтинги банков Fitch Ratings

|

Кредитная организация |

Долгосрочный, нац. валюта |

Национальная шкала |

Национальная шкала, прогноз |

Финансовая устойчивость |

|

Банк Интеза |

- |

|||

|

Бэнк Оф Чайна |

- |

|||

|

Данске банк |

- |

- |

||

|

ДельтаКредит |

||||

|

ИНГ Банк |

- |

|||

|

Креди Агриколь КИБ |

- |

|||

|

Национальный Клиринговый Центр |

||||

|

Нордеа Банк |

- |

- |

||

|

Райффайзенбанк |

||||

|

Росбанк |

||||

|

Русфинанс Банк |

||||

|

Сбербанк |

||||

|

Ситибанк |

||||

|

СЭБ Банк |

- |

- |

||

|

Чайна Констракшн |

- |

|||

|

Эйч-Эс-Би-Си Банк |

- |

|||

|

ЮниКредит Банк |

||||

|

Альфа-банк |

||||

|

Газпромбанк |

||||

|

Денизбанк Москва |

- |

|||

|

РН Банк |

- |

|||

|

Россельхозбанк |

||||

|

Бинбанк Столица (бывш. Европлан Банк) |

- |

|||

|

Московский кредитный банк |

||||

|

ОТП Банк |

||||

|

Связь-Банк |

||||

|

Аверс |

||||

|

АК БАРС |

||||

|

Алмазэргиэнбанк |

||||

|

Глобэкс |

||||

|

Зенит |

||||

|

Кредит Европа Банк |

- |

|||

|

Росевробанк |

||||

|

Российский Капитал |

- |

|||

|

Санкт-Петербург |

||||

|

Тинькофф Банк |

||||

|

Челиндбанк |

- |

|||

|

Совкомбанк |

||||

|

Абсолют банк |

||||

|

Еврофинанс Моснарбанк |

||||

|

Левобережный |

- |

|||

|

ЛОКО-банк |

||||

|

МТС-Банк |

- |

|||

|

Пересвет |

||||

|

Примсоцбанк |

- |

|||

|

СДМ-банк |

||||

|

Экспобанк |

||||

|

Банк БЦК-Москва |

||||

|

БыстроБанк |

||||

|

Русский Стандарт |

||||

|

Русьуниверсалбанк |

||||

|

Азиатско-Тихоокеанский банк |

||||

|

Восточный Экспресс Банк |

||||

|

Уралтрансбанк |

- |

|||

|

Тимер Банк |

- |

|||

|

Банк МБСП |

- |

Приложение 2

Кредитные рейтинги банков Moody’s

|

Кредитная организация |

Долгосрочный, нац. валюта |

Краткосрочный, нац. валюта |

Долгоср. прогноз |

Финансовая устойчивость |

|

ГПБ-Ипотека |

||||

|

Московское ипотечное агентство |

||||

|

Натиксис Банк |

||||

|

Связь-Банк |

- |

- |

||

|

Росдорбанк |

||||

|

Солидарность (Самара) |

||||

|

Фондсервисбанк |

||||

|

Юниаструм банк |

||||

|

Абсолют банк |

||||

|

Авангард |

||||

|

Агропромкредит |

||||

|

Азиатско-Тихоокеанский банк |

- |

|||

|

АК БАРС |

||||

|

Акибанк |

||||

|

Альба альянс |

- |

- |

- |

- |

|

Банк Интеза |

- |

|||

|

Бинбанк |

- |

|||

|

Восточный Экспресс Банк |

||||

|

Всероссийский банк развития регионов |

||||

|

ВТБ 24 |

||||

|

Газбанк |

||||

|

Газпромбанк |

- |

|||

|

ДельтаКредит |

- |

|||

|

Держава |

||||

|

Еврофинанс Моснарбанк |

||||

|

Инвестторгбанк |

- |

|||

|

ИНГ Банк |

||||

|

Интерпромбанк |

||||

|

Кубань Кредит |

||||

|

ЛОКО-банк |

||||

|

Международный финансовый клуб |

||||

|

Металлинвестбанк |

||||

|

Морской банк |

||||

|

Московский кредитный банк |

||||

|

Национальная Факторинговая Компания |

- |

|||

|

Национальный стандарт |

||||

|

НК банк |

- |

|||

|

Новикомбанк |

||||

|

НС банк |

- |

|||

|

ОТП Банк |

- |

|||

|

Пересвет |

||||

|

Петербургский социальный коммерческий банк |

||||

|

Райффайзенбанк |

||||

|

Росбанк |

||||

|

Росевробанк |

- |

|||

|

Россельхозбанк |

||||

|

Российский Капитал |

- |

- |

- |

- |

|

Россия |

- |

|||

|

Росэксимбанк |

||||

|

Русский Стандарт |

||||

|

Русфинанс Банк |

||||

|

Сбербанк |

||||

|

СКБ-банк |

- |

|||

|

Собинбанк |

- |

- |

||

|

ТрансКапиталБанк |

- |

- |

||

|

ФК Открытие |

||||

|

Центр-инвест |

||||

|

Центрокредит |

- |

|||

|

Экспобанк |

- |

- |

||

|

Автоторгбанк |

- |

|||

|

Альфа-банк |

||||

|

Балтинвестбанк |

||||

|

БМ-Банк (бывш. Банк Москвы) |

- |

|||

|

БыстроБанк |

||||

|

Возрождение |

||||

|

ВТБ |

||||

|

Дальневосточный |

||||

|

Зенит |

||||

|

Кредит Европа Банк |

||||

|

МБА-Москва |

||||

|

Меткомбанк (Каменск-Уральский) |

||||

|

Меткомбанк (Череповец) |

||||

|

МСП Банк |

- |

|||

|

Национальный Резервный Банк |

||||

|

НБД-Банк |

||||

|

Промсвязьбанк |

||||

|

Ренессанс кредит |

||||

|

Росгосстрах Банк |

||||

|

Росэнергобанк |

||||

|

Русский Международный Банк |

||||

|

Санкт-Петербург |

- |

- |

||

|

Совкомбанк |

- |

|||

|

Татфондбанк |

||||

|

Тинькофф Банк |

||||

|

Уралсиб |

||||

|

Уральский Финансовый Дом |

||||

|

Хоум Кредит |

Приложение 3

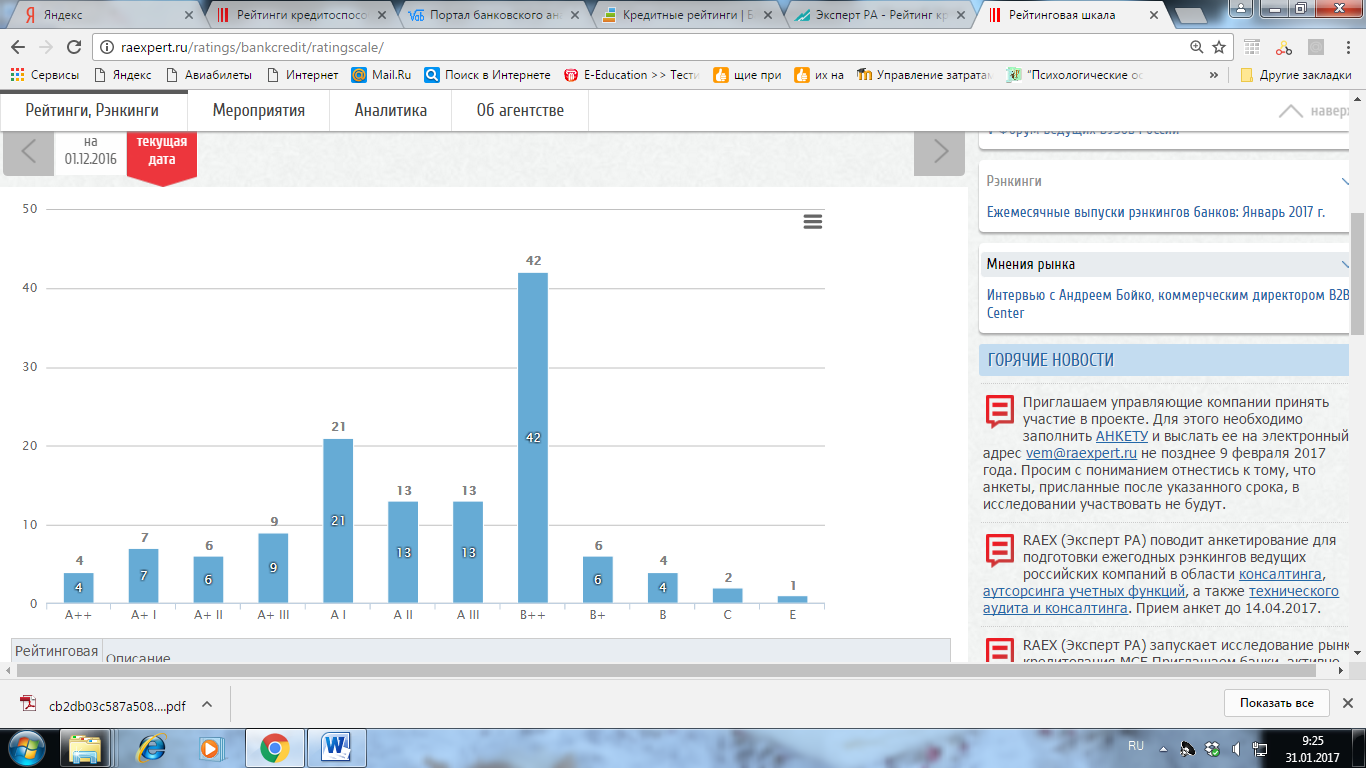

Распределение банков по шкале рейтинга РА Эксперт

Приложение 4

Кредитные рейтинги банков Рус-Рейтинга

|

Кредитные организации |

Национальный рейтинг |

Международный рейтинг |

Прогноз |

|

АВАНГАРД |

A+ |

BBB- |

стабильный |

|

АЙМАНИБАНК |

С |

D |

— |

|

БИНБАНК |

AA- |

BBB |

стабильный |

|

ВОРОНЕЖ |

BB+ |

B+ |

стабильный |

|

ГАРАНТ-ИНВЕСТ |

BBB+ |

BB |

стабильный |

|

ЕКАТЕРИНБУРГ |

BBB |

BB |

стабильный |

|

КУБАНЬ КРЕДИТ |

A |

BB+ |

стабильный |

|

МОСКОВСКИЙ ИНДУСТРИАЛЬНЫЙ БАНК |

A+ |

BB+ |

стабильный |

|

МТИ-Банк |

B |

— |

стабильный |

|

ПОЙДЕМ! |

B |

CCC+ |

стабильный |

|

РИАБАНК |

B |

CCC |

стабильный |

|

РНКО ПЛАТЕЖНЫЙ ЦЕНТР |

AA |

BBB+ |

стабильный |

|

САРОВБИЗНЕСБАНК |

A+ |

BBB- |

стабильный |

|

СДМ-БАНК |

A+ |

BBB- |

стабильный |

|

СКБ-БАНК |

A+ |

BBB- |

стабильный |

|

СПУРТ БАНК |

BBB |

BB |

стабильный |

|

ТРОЙКА-Д БАНК |

BBB- |

BB- |

стабильный |

|

ЭКОНОМИЧЕСКИЙ СОЮЗ |

BB+ |

B+ |

стабильный |

|

ЭКСПОБАНК |

A+ |

BBB- |

стабильный |

- Общие особенности кадровой стратегии малых предприятий (Стратегическое планирование в развитии кадрового потенциала на малых предприятиях)

- Индивидуальное предпринимательство (Налогообложение индивидуальных предпринимателей)

- Виды юридических лиц

- Нотариат в РФ (Основные характеристики нотариата в РФ)

- Стратегии обеспечения кадровой безопасности предприятия («Строительство и Отделка»)

- Особенности отраслевого сегмента рынка труда

- Рекламные стратегии компаний (по выбору) на отраслевых рынках

- Использование результатов ОРД в качестве информации в процессе доказывания

- Современные методы и способы проведения анализа деятельности банков (Методы анализа деятельности банков)

- Рассмотрение системы технологий обслуживания в ресторане

- ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ ВО ВНЕШНЕЙ И ВНУТРЕННЕЙ СРЕДЕ (НА ПРИМЕРЕ ООО «АЛИЯ»)

- Пробелы в законодательстве и способы их восполнения