Реформа электроэнергетики в России

Содержание:

Введение

Актуальность предоставленной состоит в том, что энергетика входящая в состав топливно-энергетического комплекса, является системообразующей отраслью, играет главную роль в жизнеобеспечении экономики и населения страны, вносит значимый вклад в создание ВВП страны. При этом российская экономика характеризуется существенно наиболее высокими( в 3-4 раза) удельными энергозатратами на производство ВВП в сопоставлении с более развитыми странами. Во-вторых, выбор энергетики в качестве объекта изучения позволяет, проверить очень широкий диапазон проблем и задач привлечения инвестиций в сферы деятельности субъектов естественных монополий. В-третьих, тесные производственно-технологические и обусловленные ими финансово-экономические связи энергетики актуализируют задачу гармонизации и синхронизации действий реструктуризации и реформирования отросли. Электроэнергия в современном мире - не просто продукт ежедневного спроса. Она формирует образ жизни людей. Без нее невозможна работа промышленности и транспорта. Сбои в энергоснабжении могут не только воздействовать на них, но и привести к техногенным катастрофам, создающим опасность самой жизни. Именно поэтому реформа электроэнергетики неоднократно откладывалась не только в России, но и в мире. Хотя в профессиональном обществе издавна было признанно, что альтернативы либерализации электроэнергетики нет, и обсуждались темпы проведения реформ, специфика страны и предоставленного рынка, насколько радикальна может быть модель отделения генерации от сетей. В нашей стране реформа электроэнергетики началась позже, чем во многих остальных странах. Однако она была проведена до реформ в других монополиях, наиболее стремительными темпами и оказалась наиболее радикальной. Оптимальным с точки зрения национальной безопасности и экономической эффективности является внутреннее инвестирование с привлечением средств населения России. Увеличение части страны в капитале ОГК и ТГК также явится гарантией соблюдения интересов общества.

Цель работы заключается в исследовании и анализе проводимых реформ в электроэнергетической отрасли.

Для достижения поставленной цели рассматриваются проводимые реформы в России, исследуются статистические характеристики, анализируются разные направленности реформ и итоги реформирования.

Объектом изучения является электроэнергетика.

Таким образом, электроэнергетика - ветвь экономики Российской Федерации, включающая в себя комплекс экономических отношений, возникающих в процессе производства( в том числе производства в режиме комбинированной выработки электрической и тепловой энергии), передачи электрической энергии, оперативно-диспетчерского управления в электроэнергетике, реализована и употребления электрической энергии с внедрением производственных и других имущественных объектов( в том числе входящих в Единую энергетическую систему России), принадлежащих на праве принадлежности или на другом предусмотренном федеральными законами основании субъектам электроэнергетики или другим лицам. Электроэнергетика является основой функционирования экономики и жизнеобеспечения.

В целом современный подход к развитию энергетики включает не только совершенствование обычных добывающих, перерабатывающих отраслей, но и функциональное продолжение применения неуглеводородных источников энергии, поднятие энергоэффективности, понижение энергозатрат и антропогенной нагрузки на окружающую среду и масштабное формирование инфраструктуры.

1. Современное состояние электроэнергетики России и перспективы дальнейшего развития

1.1 Обзор энергопотребления в мире

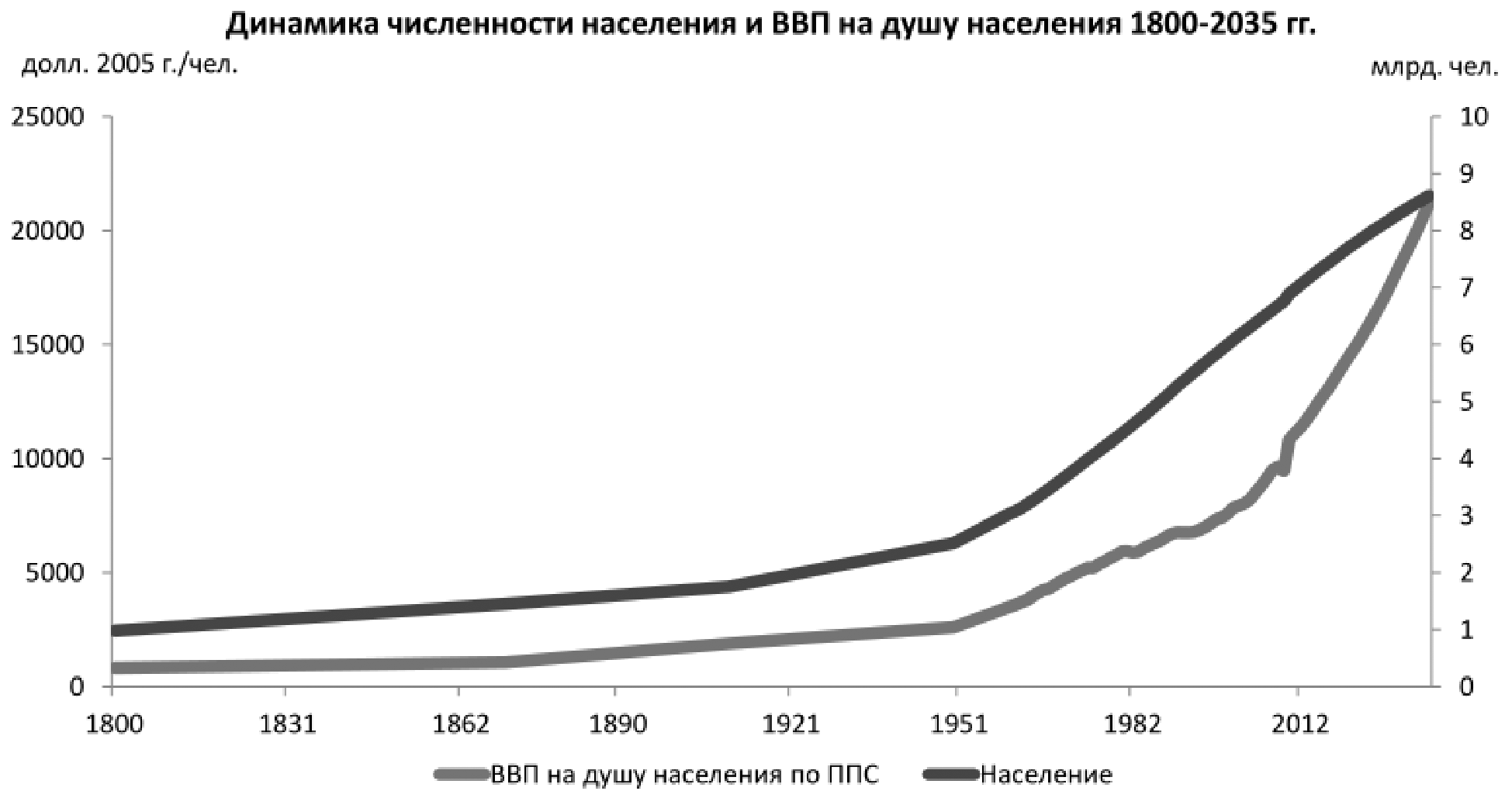

Согласно данным РЭА и ИНЭИ РАН, прирост численности населения начинает замедляться на фоне динамичного роста ВВП( см. приложение1) [8].

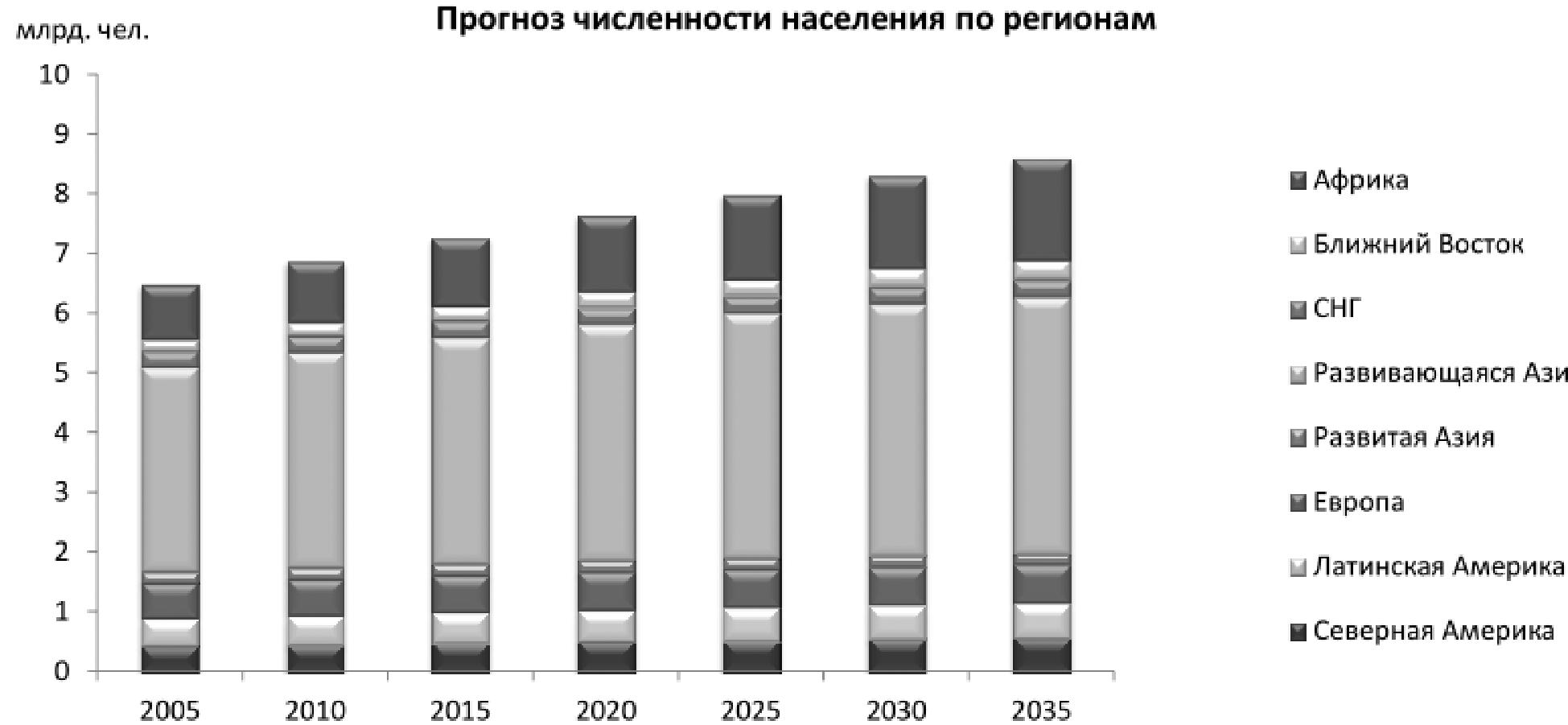

Основной рост населения в безусловных значениях принадлежит развивающейся Азии и Африке( по 690 млн человек за 25 лет). Высокие темпы роста населения ожидаются на Ближнем Востоке( на 48%) и в Африке. В Европе, СНГ и развитых странах Азии количество населения станет стабильной( см. приложение 2).

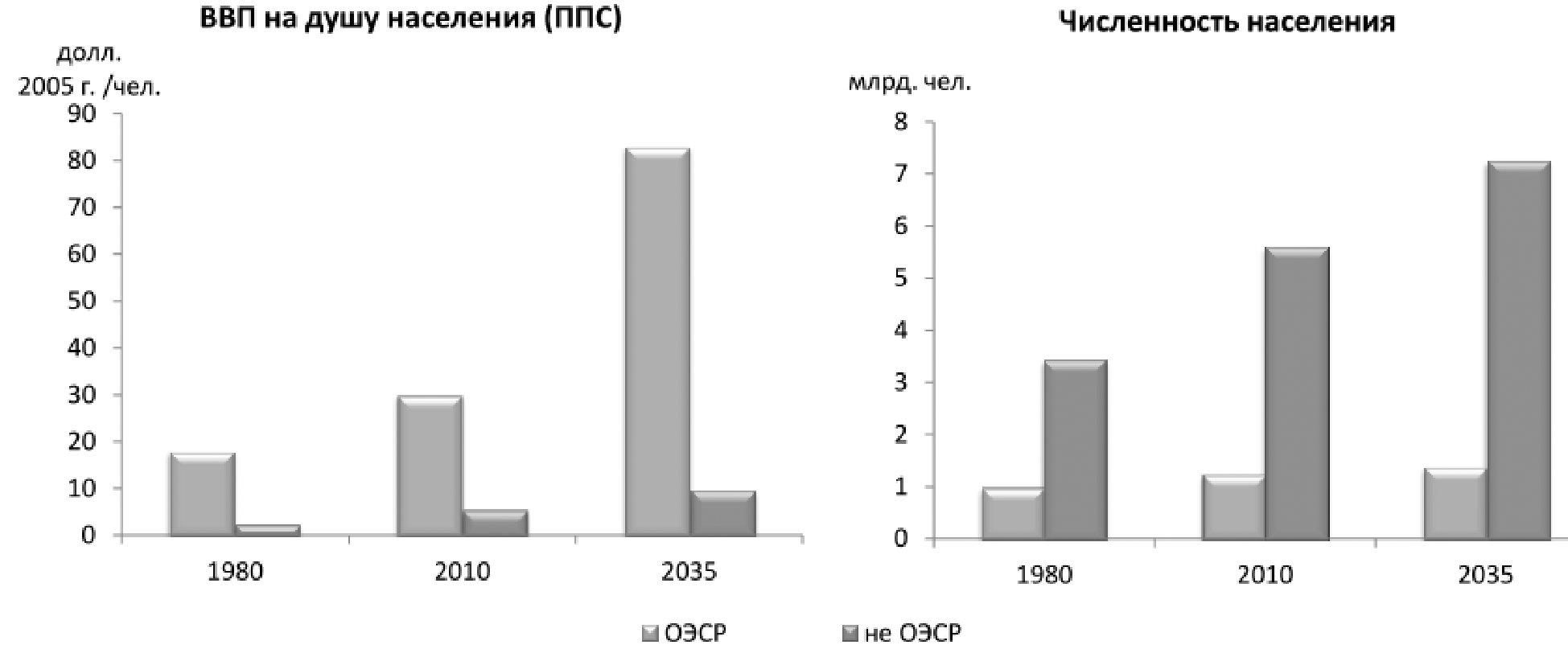

Разрыв в ВВП на душу населения развитых и развивающихся государств возрастет и составит 8, 6 раз. В 2035 году в странах, не входящих в Организацию экономического сотрудничества и развития( ОЭСР) – международную экономическую компанию, в которую вступают развитые страны, признающие принципы свободной рыночной экономики и представительной демократии, будет проживать 84% населения мира и производиться 37% мирового ВВП. Плотность народонаселения в странах, не входящих в ОЭСР, станет в 1, 9 раз больше плотности народонаселения в странах ОЭСР( см. приложение 3). Возрастная конструкция населения в целом по миру стабилизировалась к 2010 году. К более развитым странам относятся страны Европы, Северной Америки, Австралия, Япония и Новая Зеландия. К менее развитым странам относятся 49 государств с вособенности невысоким уровнем доходов, индексом человечного развития и высочайшей экономической уязвимостью.

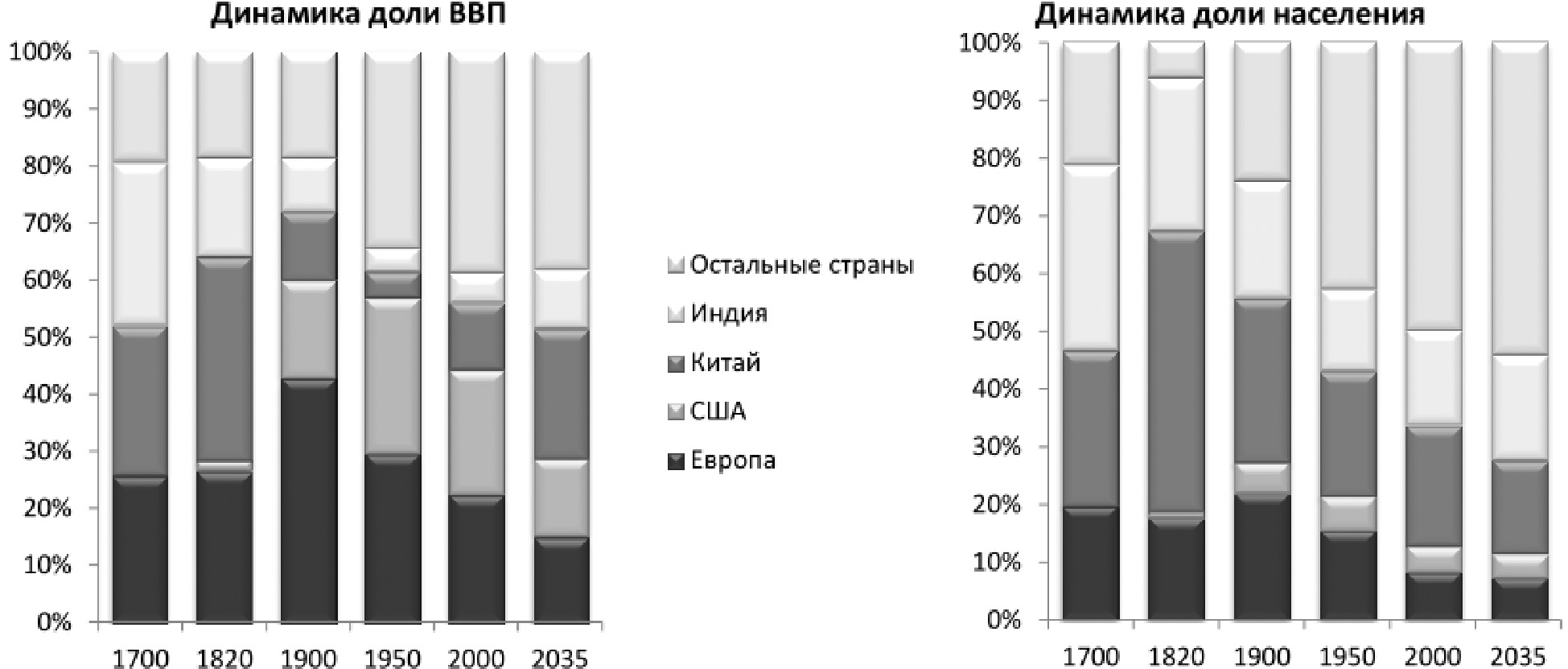

В 2011 году развивающимися странами были достигнуты характеристики развитых государств по части в мировом ВВП, а также развивающиеся страны опередили развитые по размеру валовых капиталовложений – это феномен Китая.

Доля Китая в ВВП к 2035 году приблизится к уровню 300-летней давности( см.приложение 4). Суммарный вклад Индии и Китая в мировой ВВП составит 33%, несколько превысив итоговый вклад Европы и США. При этом в Индии и Китае станет проживать 37% населения мира.

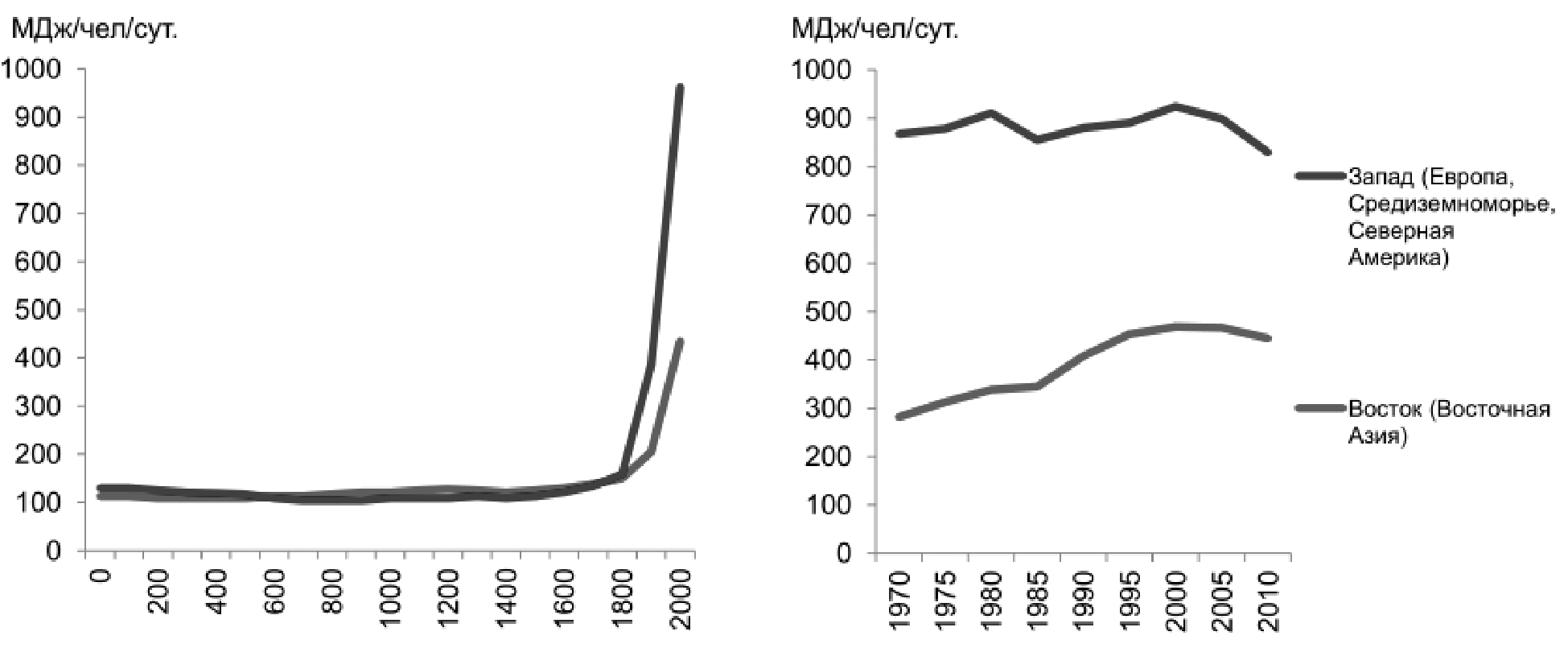

Высокие темпы роста энергопотребления в Азии можно разъяснить не только ростом ее населения, но и возобновлением ее роли в мировой экономике. Динамика употребления энергии на Востоке и Западе от Юлия Цезаря до наших дней представлена (см. приложение5).

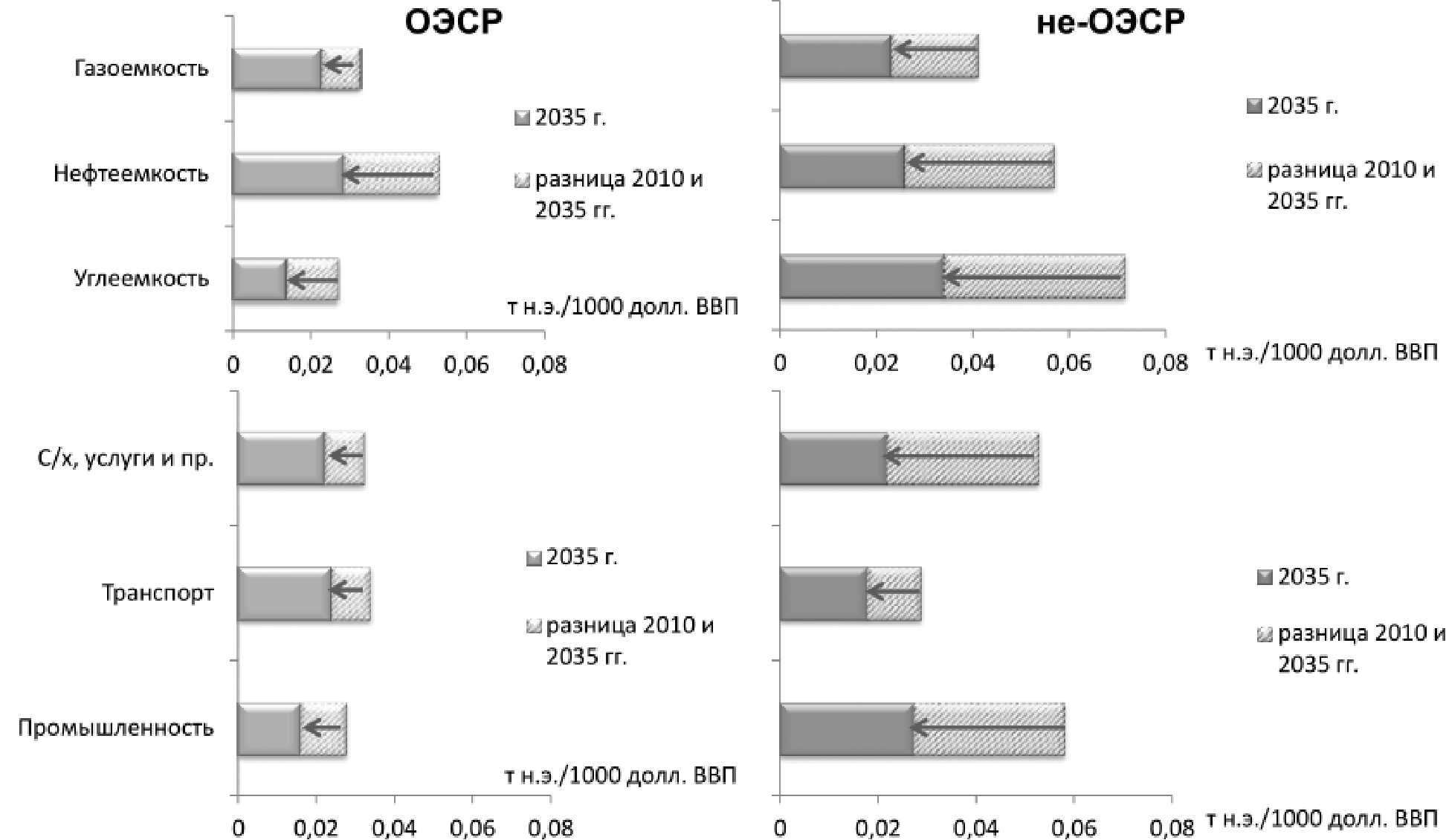

Последние несколько десятковлет в целом по миру наблюдается сходимость уровней энергоемкости экономик. Разрыв в энергоемкости между развивающимися и развитыми странами сокращается, разрыв в производительности труда возрастает. Из главных видов энергоресурсов более всего снижается удельное потребление угля на единицу ВВП в странах, не входящих в ОЭСР( см.приложение 6).

Индустриализация и поднятие энергоемкости являются неотъемлемыми спутниками развития государств с низкими заработками. В период времени с более высокой долей индустрии традиционно наблюдается пиковое положение энергоемкости ВВП.

В критериях фактически совершенного прекращения экономного финансирования, в итоге исключения инвестиционной составляющей из себестоимости энергии электроэнергетика растеряла важную часть источников инвестиций. Итог неутешителен - затормозилось формирование отрасли. Новых мощностей за последние годы введено в среднем меньше, чем необходимого их объема с учетом морального и физического старения оборудования электростанций.

В настоящее время проблеме восстановления мощностей в экономическом развитии РАО " ЕЭС России " придается главное значение. И в случае непринятия кардинальных мер появится недостаток мощностей на энергетическом рынке России. Промышленность станет старательно развиваться, требуя дополнительной электроэнергии, а ее не будет.

Тепловая энергетика России располагает уникальной, потенциально действенной структурой горючего, в которой 63% составляет естественный газ, 28% - уголь и 9% - мазут. В ней заложены большие возможности энергосбережения и охраны окружающей среды.

Реальное поднятие технического уровня отечественной теплоэнегергетики при эффективном применении капиталовложений на эти цели, может быть достигнуто основным образом методом реконструкции с переводом работающих ТЭС на природный газ и строительства новейших газовых ТЭС, как правило, с использованием ПГУ. Парогазовая разработка на базе современных газовых турбин позволяет на 20% понизить капиталовложения и на столько же нарастить эффективность топливоиспользования, заполучить при этом значимый природоохранный результат.

Тяжелое финансово-экономическое состояние РАО " ЕЭС России " и его дочерних обществ обусловлено как общими проблемами российской экономики, так и рядом специфических причин: [1]

• проводится тяжелая тарифная политика, не обеспечивающая в каждом втором АО энергокомпенсацию издержек на создание и транспорт электрической и тепловой энергии;

• инвестиционная составляющая в тарифах недостаточна даже для обычного воспроизводства главных производственных фондов;

• возрастает задолженность потребителей, финансируемых из федерального и регионального бюджетов, что инициирует кризис неплатежей, и трудности с налоговыми органами по осуществлению налоговых зачетов;

• отсутствуют четкие механизмы стимулирования понижения производственных издержек в структурных подразделениях и дочерних сообществах РАО " ЕЭС России ".

Сохраняется отношение к РАО " ЕЭС России " как к министерству, а к АО-энерго - как к " службам ", что не способствует развитию корпоративных отношений в электроэнергетике и коммерциализации энергетических компаний. Это приводит к понижению эффективности и конкурентоспособности энергетических компаний, отказу платежеспособных потребителей от услуг региональных энергетических компаний, сужению рынка сбыта( вособенности тепловой энергии). В 1998 году вводы собственных тепловых мощностей у потребителей увеличивали вводы тепловых мощностей в РАО " ЕЭС России ".

Нынешняя организационная конструкция электроэнергетики породила конфликт интересов в отношениях РАО " ЕЭС России " и АО-энерго, так как АО-энерго являются и покупателями услуг РАО " ЕЭС России " и дочерними или зависимыми акционерными обществами( ДЗО).

Кроме того, на региональном уровне отсутствует муниципальная вертикаль регулирования тарифов, позволяющая осуществлять какую-либо единообразную политику. В результате тарифная политика оказалась слабо управляемой со стороны федерального центра и в большей степени зависимой от позиции региональных властей.

В последние годы в электроэнергетике России неуклонно обостряется проблема физиологического и нравственного старения оснащения электростанций и электрических сетей. Нарастают мощности энергооборудования ТЭС и ГЭС, отработавшие собственный парковый ресурс.

Низкие темпы реновации во многом обусловлены недостатком денежных ресурсов, как вследствии неплатежей потребителей энергии, так и вследствие недостаточности источников финансирования данных работ( амортизационных отчислений).

Старение оборудования - одна из основных обстоятельств ухудшения технико-экономических и экологических характеристик электростанций. В итоге организации РАО " ЕЭС России " ежегодно недополучает наиболее 4 миллиардов. руб. прибыли. Требуется принятие незамедлительных мер по обеспечению соответствующего технического состояния генерирующего оснащения электростанций РАО " ЕЭС России ". Износ оборудования на 01. 01. 99г. по РАО " ЕЭС России " составил уже 52%, поэтому на нынешний день износ оснащения возрос.

Сохранение тенденции понижения располагаемой мощности электрических станций даже в краткосрочной перспективе может привести к невозможности удовлетворения возрастающего спроса на электроэнергию. Низкая прибыльность и неплатежи, отсутствие государственной помощи развития электроэнергетики привели к понижению за последние годы размера инвестиций в электроэнергетику в 6 раз.[2]

Совмещение несомненно монопольных и не являющихся такими видов деятельности в рамках одной фирмы не способствует достижению прозрачности финансово-хозяйственной деятельности и не позволяет вывести из-под муниципального тарифного регулирования потенциально конкурентные виды деятельности. Все это приводит к понижению прочности, сохранности и эффективности энергоснабжения. Нарастает опасность ограничений по удовлетворению будущего спроса на электрическую и тепловую энергию уже в ближайшие годы.

1.2 Перспективы развития АЭС

Основной прирост производства электроэнергии на АЭС ожидается в развивающейся Азии и СНГ. Странам ОЭСР будетнеобходимо заменять значимые объемы АЭС с закончившимся сроком эксплуатации. Исторически крупные аварии на АЭС приводили к мораториям и приостановке принятия решений по строительству новейших энергоблоков. Ситуация в атомной энергетике во многом станет складываться вероятностью возобновления катастрофических событий в будущем. Если страны БРИКС поставят цель добиться по части атома в энергобалансе уровня, сопоставимого с g8, то им будетнеобходимо дополнительно ввести возле 190 энергоблоков при текущем уровне употребления. С учетом роста энергопотребления этот показатель растёт в несколько раз. Почти 75% энергоблоков сейчас основывается в странах БРИКС. Атомная энергетика в рассматриваемом периоде потребует значительной модернизации. После Фукусимы о кардинальном пересмотре политики в области АЭС задумались не только Япония, но и некие европейские страны Атомная индустрия и энергетика рассматривается как важная часть энергетики страны.

После трагедии, произошедшей на АЭС Фукусима, многими странами, какие имеют свою атомную энергетику, принимаются решения об изменении собственной энергетической политики, но по прошествии года становится очевидно, что безусловное большинство из них осталось всееще сторонниками дальнейшего развития атомной энергетики. Бельгия, Швеция, Испания, Италия отказались от строительств новейших АЭС.[8]

Германия вследствии сильных холодов вынуждена была на время запустить несколько остановленных раньше атомных реакторов для предотвращения перегрузки сетей, но ожидается, что она продолжит политику отказа от АЭС. Франция, владеющая 78%-й атомной долей в выработке электроэнергии, вособенности полагается на ядерную энергетику, в результате чего цены на электроэнергию в стране одни из самых низких в Европе. США хотят восстановить стройку новейших АЭС после 30-летнего перерыва. Будущее атомной энергетики Японии остается под вопросом. Пока принято заключение о временном выводе из эксплуатации всех АЭС. Большинство государств придерживаются жестких планов развития атомной энергетики.

Поскольку атомная энергетика обладает важными свойствами для постепенного замещения значимой части традиционной энергетики на ископаемом органическом топливе, а также имеет развитую производственно-строительную базу и достаточные мощности по производству ядерного топлива. При этом главное внимание уделяется обеспечению ядерной сохранности и, прежде всего сохранности АЭС в ходе их эксплуатации. Кроме того, требуется принятие мер по заинтересованности в развитии отрасли общественности, вособенности населения, живущего вблизи АЭС.

Для обеспечения запланированных темпов развития атомной энергетики, хранения и развития экспортного потенциала уже в настоящее время требуется укрепление геологоразведочных работ, направленных на подготовку резервной сырьевой базы природного урана.

Максимальный вариант роста производства электроэнергии на АЭС подходит как потребностям подходящего развития экономики, так и прогнозируемой экономически хорошей структуре изготовления электроэнергии с учетом географии ее потребления. При этом экономически приоритетной зоной размещения АЭС являются европейские и дальневосточные регионы страны, а также северные районы с дальнепривозным топливом. Меньшие уровни производства энергии на АЭС могут появиться при возражениях общественности против указанных масштабов развития АЭС, что потребует соответствующего роста добычи угля и мощности угольных электростанций, в том числе в регионах, где АЭС имеют экономический приоритет.

Основные задачи - строительство новейших АЭС и продление назначенного срока службы работающих энергоблоков до 40-50 лет их эксплуатации с целью максимального высвобождения газа и нефти; экономия средств за счет применения конструктивных и эксплуатационных резервов.

Но основой электроэнергетики России все-же останутся тепловые электростанции. Они обеспечат выработку, поэтому, 69% и 67-71% всей электроэнергии в стране.[11]

Учитывая трудную ситуацию в топливодобывающих отраслях и ожидаемый высокий рост выработки электроэнергии на тепловых электростанциях. Поэтому появляется необходимость радикального изменения условий топливообеспечения тепловых электростанций в европейских районах страны и ужесточения экологических требований, что приведет к значимым изменениям структуры мощности ТЭС по типам электростанций и видам используемого горючего в данных районах. Основным направлением должно стать техническое перевооружение и реконструкция имеющихся, а также здание новейших тепловых электростанций. При этом приоритет будет отдан парогазовым и экологически чистым угольным электростанциям, конкурентоспособным на большей части территории России и обеспечивающим поднятие эффективности изготовления энергии. Переход от паротурбинных к парогазовым ТЭС на газе, а позднее - и на угле обеспечит постепенное повышение КПД установок до 55 %, а в перспективе до 60 % что позволит значительно понизить прирост потребности ТЭС в топливе.

1.3 Развитие Единой энергосистемы России

Для развития Единой энергосистемы России предусматривается:

• создание сильной электрической связи между восточной и европейской частями ЕЭС России методом сооружения рядов электропередачи напряжением 500 и 1150 кВ, проходящих по территории России. Роль данных связей особенно велика в условиях необходимости переориентации европейских районов на внедрение угля, разрешая заметно уменьшить завоз восточных углей для ТЭС;

• укрепление межсистемных связей транзита между ОЭС( соединенной энергетической системой) Средней Волги - ОЭС Центра - ОЭС Северного Кавказа, позволяющего нарастить надежность энергоснабжения региона Северного Кавказа, а также ОЭС Урала - ОЭС Средней Волги - ОЭС Центра и ОЭС Урала - ОЭС Северо-запада для выдачи лишней мощности ГРЭС Тюмени;

• усиление системообразующих связей между ОЭС Северо-запада и Центра;

• формирование электрической связи между ОЭС Сибири и ОЭС Востока, позволяющей обеспечить параллельную работу всех энергообъединений страны и обеспечивать надежное энергоснабжение дефицитных районов Дальнего Востока.

Нетрадиционные возобновляемые энергоресурсы( биомасса, солнечная, ветровая, геотермальная энергия и т. д.) потенциально способны с избытком обеспечить внутренний спрос страны. Однако экономически оправданное использование нестандартных технологий применения возобновляемых энергоресурсов ещё станет составлять единицы процентов от всеобщего расхода энергоресурсов.

Намечаемые уровни развития и технического перевооружения отраслей энергетического сектора страны невероятны без соответствующего роста изготовления в отраслях энергетического( атомного, электротехнического, нефтегазового, нефтехимического, горношахтного и др.) машиностроения, металлургии и химической промышленности России, а также строительного комплекса. Их необходимое развитие - задача всей экономической политики государства.

Потребление энергии: ситуация в мире и России отребление энергии в мире

2.1 Потребление энергии в мире

На протяжениии 2010-2014 гг. потребление энергии в мире растет средние темпами 1, 6-1, 9% и рост этот ежегодно ускоряется, в главном за счет развивающихся государств БРИКС.

Все основные мировые структуры( ОЭСР, g7, Евросоюз) демонстрировали отрицательные темпы роста в 2011-2012 гг., но в 2013 году повсеместно наблюдался рост, тогда как в странах БРИКС ежегодно замедляются рост употребления.

По оперативным данным АО " СО ЕЭС " потребление электроэнергии в Единой энергосистеме России в 2016 году составило 1026, 7 миллиардов кВт•ч, что на 1, 8 % больше объема потребления в 2015 году. Потребление электроэнергии в целом по России в 2016 году составило 1054, 4 миллиардов кВт•ч, что на 1, 7 % больше, чем в 2015 году.

Без учета воздействия дополнительного дня високосного года электропотребление по ЕЭС России и России в целом возросло на 1, 5 % и 1, 4 % поэтому.

Выработка электроэнергии в России в 2016 году составила 1071, 7 миллиардов кВт•ч, что на 2, 1 % более, чем в 2015 году. Электростанции ЕЭС России выработали 1048, 3 миллиардов кВт•ч, что на 2, 1 % более, чем в 2015 году. Без учета воздействия дополнительного дня високосного года выработка электроэнергии по ЕЭС России и по России в целом возросла на 1, 8 %.

Суммарные объемы употребления и выработки электроэнергии в целом по России складываются из характеристик электропотребления и выработки объектов, расположенных в Единой энергетической системе России, и объектов, работающих в изолированных энергосистемах( Таймырской, Камчатской, Сахалинской, Магаданской, Чукотской, энергосистеме центральной и западной Якутии, а также в Крымской энергосистеме). Фактические характеристики работы энергосистем изолированных территорий представлены субъектами оперативно-диспетчерского управления указанных энергосистем.

Основную нагрузку по обеспечению спроса на электроэнергию в ЕЭС России в 2016 году несли тепловые электростанции( ТЭС), выработка которых составила 614, 3 миллиардов кВт•ч, что подходит производству электроэнергии на тепловых электростанциях в 2015 году. Выработка ГЭС за 2016 год составила 178, 3 миллиардов кВт•ч( на 11, 3 % более, чем в 2015 году). АЭС в 2016 году выработано 196, 1 миллиардов кВт•ч, что на 0, 6 % больше объема электроэнергии, выработанного в 2015 году. Электростанции индустриальных компаний за 2016 год выработали 59, 5 миллиардов кВт•ч( что на 3, 3 % больше, чем в 2015 году).

Увеличение употребления электроэнергии по ЕЭС России в 2016 году обусловлено температурным фактором: в январе и декабре 2016 года в энергосистеме наблюдалось существенное понижение температуры внешнего воздуха относительно подобных характеристик 2015 года на 4, 6 С и 5, 7 С поэтому, в летний период при непосредственный зависимости уровня употребления от температуры в июле и августе температура наружного воздуха превосходила аналогичные значения 2015 года на 2, 3 С и 3, 0 С соответственно.

Максимум употребления электрической мощности в ЕЭС России в 2016 году зафиксирован 20 декабря 2016 и составил 151052 МВт, что на 5, 1 % больше максимума 2015 года.

2.2 Структура потребления энергии по странам

Согласно анализу рынков, главным мировым покупателем энергии является Китай - 22, 2% в общей мировой структуре. Далее следует США - 16, 1%, Индия - 6, 0%, РоссийскаяФедерация - 5, 4%. В десятку также вступают Япония, Германия, Бразилия, Южная Корея, Канада, Франция.

В прошлом году отечественные электростанции выработали 1, 71 трлн кВт× ч. Это на 2, 1% превышает показатель 2015-го. Даже если не учитывать " лишний " день, производство выросло на 1, 8%. Лидерами отрасли по-прежнему остаются ТЭС, какие сохранили объемы на прошлогоднем уровне. Заметно улучшилась выработка ГЭС, предпосылкой чего является низкая база, доставшаяся в наследство от беспрецедентно непродуктивного 2015-го.

Потребление энергии выросло по России на 1, 7%, составив 1, 54 миллиардов кВт× ч. Если отбросить дополнительный день, показатель возрос на 1, 5%. Самый значимый прирост был зафиксирован в энергосистеме Юга – 3, 4%. В центральных, северо-западных и восточных областях было расходовано на 2, 4%, 2, 9% и 2, 4% больше соответственно. Юг значительно прибавил и в производстве, что объясняется введением в эксплуатацию Крымского энергомоста.[2]

Основным катализатором роста употребления энергии в 2016 году стала погода. Среднемесячная температура в январе, феврале и осенью до включения отопления была на 2-3°c ниже, чем в 2015-м. Лето, в свою очередь, получилось жарким. В июле-августе закрепили рекордное потребление электричества, значительная часть которого ушла на обслуживание кондиционеров и вентиляторов.

Увеличение активности ГЭС подходяще отразилась на стоимости электроэнергии в Сибири. Рыночная стоимость РСВ( на день вперед) там упала на 5%. На Урале и в европейской части страны, где пребывание гидростанций не так значительно, цену употребления энергии, напротив, возросла на 4, 1%, превысив рост РСВ на газ. В последний раз подобное происходило в 2011 году. Из индустриальных компаний лидером по физическому приросту использования электричества стал Богучанский алюминиевый завод.

2.3 Удельное потребление энергии по странам

В десятке водящих стран-потребителей энергии, в рейтинге удельного употребления лидируют страны Северной Америки: Канада с показателем - 7, 4 ktoe/ чел, США с показателем - 6, 9 ktoe/ чел. РоссийскаяФедерация в предоставленном рейтинге занимает также 4 место с показателем - 5, 0 ktoe/ чел. Наиболее низкие характеристики в рейтинге у других государств БРИКС - Китай( 2, 2 ktoe/ чел), Бразилия( 1, 5 ktoe/ чел) и Индия( 0, 7 ktoe/ чел).

Интересно отметить тенденции в удельном потреблении: лучшие темпы роста у аутсайдеров рейтинга - Китая( ежегодно 5-8%), Индии( 4-5%) и Бразилии( 2-4%).

Среди тех государств, в которых наблюдаются тенденции сокращения удельного употребления или стагнации - США, Япония, Канада, Южная Корея, Франция. РоссийскаяФедерация показывала рост удельного потребления вплоть до 2013 года. В 2013 году у России единственный посреди крупнейших глобальных потребителей энергии отрицательный темп роста.

Приоритеты энергетической политики отличаются по группам государств. Развитые страны, как правило, не заинтересованы в дешевой энергии, таккак это грозит планам по проектам возобновляемых источников энергии( ВИЭ) и нестандартных ресурсов. Безопасность энергоснабжения гарантируется основным образом за счет развития личного производства энергии( подключая ВИЭ и АЭС), контроля транспортных маршрутов, сотворения резервных запасов и вхождения в активы на территории экспортеров.[6]

Развивающиеся страны заинтересованы в дешевой энергии вследствии быстро возрастающего спроса на энергоресурсы и ограниченности денежных способностей населения. Сохранится стремление к максимальному росту экономики.

Технологии применения возобновляемых источников энергии, какие являются одним из важных компонентов низкоуглеродных энергоресурсов, продолжают быстро развиваться по всему миру с поддержкой субсидий, какие в 2013 году выросли до 120 миллиардов долларов. Благодаря быстрому сокращению затрат и неизменной государственной поддержке на возобновляемые источники энергии к 2040 году придется практически половина от роста производства электроэнергии, в то время как внедрение биотоплива возрастет почти втрое и составит 4, 6 млн баррелей в день, а внедрение возобновляемых источников энергии для выработки тепла вырастет более чем в два раза. Доля возобновляемых Рисунок 6. Удельное потребление на единицу ВВП источников энергии в производстве электроэнергии более только вырастет в странах ОЭСР, достигнув 37%, и их рост станет равным чистому приросту поставок электроэнергии в данных странах. Между тем генерация энергии из возобновляемых источников вырастет более чем в два раза в странах, не входящих в ОЭСР, во главе с Китаем, Индией, Латинской Америкой и Африкой [2].

Продолжается рост размеров мирового энергопотребления( +39% к 2035 году по миру). Меняется соответствие энергопотребления развитых и развивающихся государств: главный прирост энергопотребления( 94% за 2010–2035 годы) обеспечивают проходящие стадию индустриализации развивающиеся страны. Их доля в мировом энергопотреблении вырастет с 56% на 2010 год до 67% к 2035 году. Энергопотребление в развитых странах фактически стабилизируется( к 2035 году оно станет только на 4, 9% больше уровня 2010 года) [8].

Начиная с 2010 года душевое энергопотребление в развитых странах снижается – впервые за историю антропогенной энергетики. Повышается эффективность применения энергии( и в производстве, и в потреблении), вособенности в развивающихся странах. Неравномерность регионального энергопотребления резко увеличивается за счет скоро возрастающего употребления в развивающихся странах Азии( 2, 4%) на фоне глобальных темпов роста 1, 4%. Основные сектора роста – электроэнергетика( 2, 0% в год), транспорт( 1, 8%), промышленность( 1, 3%).

Продолжается постепенная диверсификация топливной корзины. До середины прошедшего века доминировал уголь, потом с расширением применения двигателей внутреннего сгорания стала быстро расти доля нефти, синхронно усиливалась и роль электроэнергии в окончательном потреблении. К 2035 году равномерно выравниваются части добываемых ископаемых видов горючего: нефти – 27%, газа – 27%, угля – 24% и неископаемых в сумме( 22%). Данная информация свидетельствует о повышении стойкости энергоснабжения.

Доля угля, которая в 2000–2010 годы показывала более стремительный рост вследствии индустриализации в Азии, начинает равномерно понижаться. Доля газа мало возрастает, это наиболее быстро растущий из ископаемых видов горючего. Новый тренд укрепляется как за счет удешевления технологий, так и за счет функциональной господдержки: потребление ВИЭ вырастает самыми высокими темпами( 2, 2% в год).

Потребление первичной энергии в мире вырастет на 41% в период с 2010 по 2035 годы.

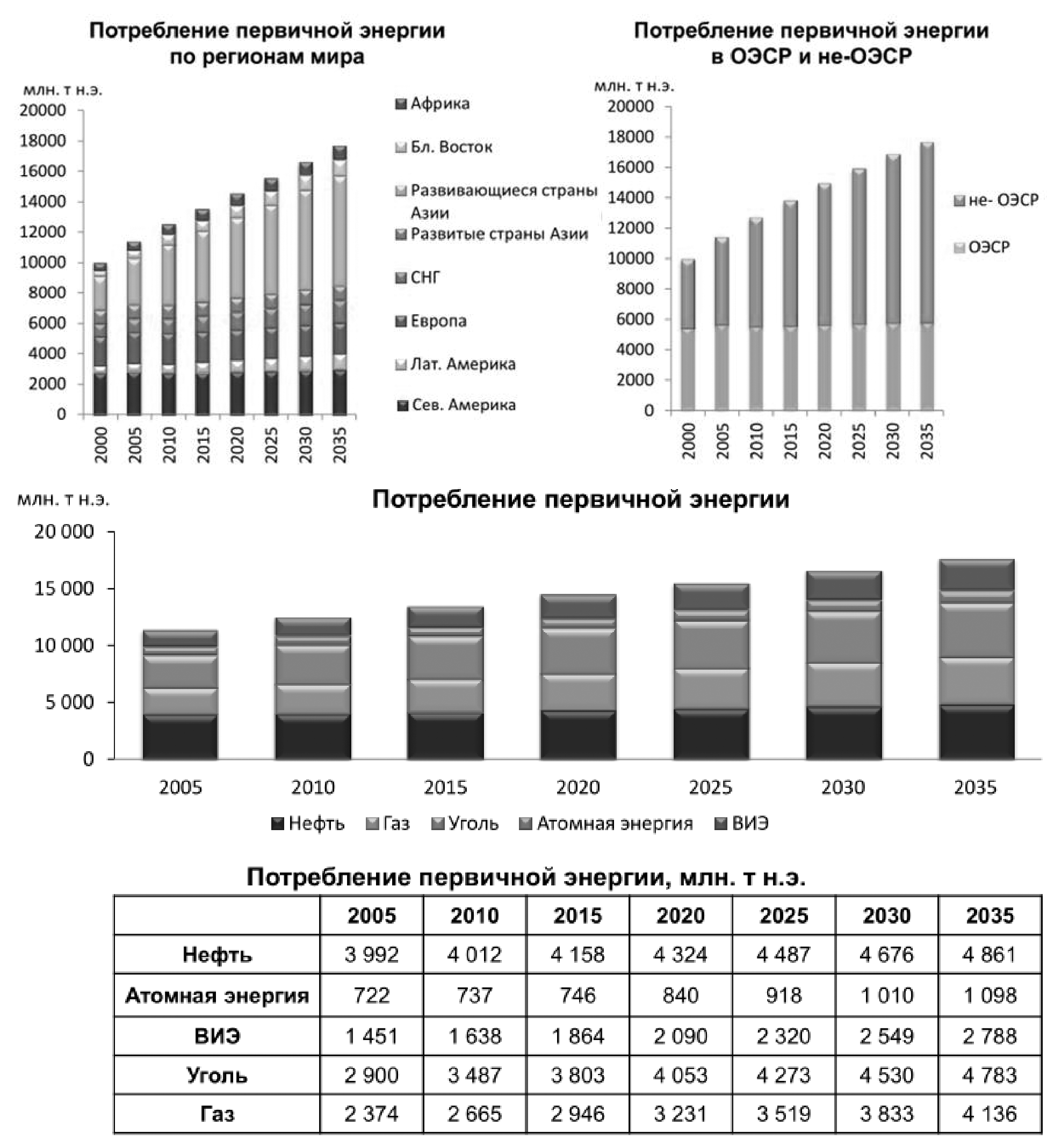

На развивающиеся страны Азии будетнеобходимо около 65%( 5 миллиардов т. н. э.) прироста мирового употребления первичной энергии при общем объеме прироста данного показателя за 2000–2035 годы на 7, 6 миллиардов т. н. э.( см.приложение 7).

Развивающиеся страны Азии к 2035 году обеспечат 65% прироста употребления первичной энергии( см.приложение 8).

Китай и Индия выступают главными двигателями спроса. Мировой спрос вырастет на 40, 8% с 2010 по 2035 годы, при этом Китай и Индия обеспечат около 51% этого прироста.

Заключение

В ХХ веке мировое энергопотребление на душу населения возросло в 4 раза и, разумеется, продолжает расти, вособенности в странах из числа развивающихся. Согласно прогнозным данным, чрез два-три десятилетия большая доля спроса на энергию станет приходиться на развивающиеся страны. Однако в данной связи мир столкнется с иной проблемой: учитывая степень их технологического развития, на эти страны станет приходиться и большая часть выбросов в окружающую среду. Если эти страны будут совершенствовать энергетику по экстенсивной модели на основе устаревших технологий, то это может привести к энергетическому дефициту мировой экономики, сопровождающемуся глобальными экологическими проблемами. На современном этапе и еще на долгие годы вперед решение глобальной энергетической проблемы станет зависеть от степени понижения энергоемкости экономики, т. е. от расхода энергии на единицу произведенного ВВП. Таким образом, глобальная энергетическая проблема в ее прежнем понимании как опасность безусловной нехватки ресурсов в мире не существует. Однако проблемы обеспечения энергетическими ресурсами обретают свое отображение в модифицированном виде. Меры, водящие к сбережению данных ресурсов, обязаны способствовать увеличению извлечения из недр сырьевых и топливных ресурсов, а также увеличению коэффициента полезного использования уже добытых сырья и топлива.

Участники рынка не наблюдают серьезных предпосылок к тому, что потребление энергии в нынешнем году продолжит расти. Пессимисты даже предвещают падение на 1, 5-2%. В 2016-м прирост наблюдался вбольшейстепени в состоятельных сельскохозяйственных регионах, а также Московской и Ленинградской области. В промышленных районах, за редкими исключениями, спрос оставался на прежнем уровне или снижался.

Оптимистические заявления правительства сравнительно выхода изготовления из кризиса не слишком убеждают. Даже ежели индустрии удастся выйти на нулевой уровень, это не те темпы, какие способны обеспечить качественный скачок. Кроме того, продолжится ограничение экспорта, которое нивелирует возможный рост внутреннего спроса. По большому счету, производителям электричества остается полагаться на новые погодные рекорды.

Ограниченность традиционных ископаемых энергоресурсов и функциональное перемещение за хранение экологии во всем мире обещают дать новый стимул движению к наименее углеродоемкой и наиболее действенной энергетической системе, хотя они и не изменят картину возрастающих глобальных потребностей в энергии. Мировое энергопотребление станет расти наравне с развитием мировой экономики, и к 2035 — 2040 годам оно вырастет на треть, в основном за счет Индии, Китая, Африки, Ближнего Востока и Юго-Восточной Азии. Весь прирост мирового энергопотребления придется на совокупность стран, не входящих в ОЭСР, так как общее потребление энергии странами ОЭСР сократится по сравнению с пиковой величиной 2007 года под действием демографических и структурно-экономических тенденций, в сочетании с повышением энергоэффективности. Лидерами в сокращении энергопотребления станут Европейский Союз( -15% за период до 2035 года), Япония( -12%) и Соединенные Штаты( -3%). Значение низкоуглеродных видов топлива и технологий во многих странах будет расти, увеличивая долю неископаемых видов топлива в мировой структуре употребления с нынешних 19% до 25% в 2035 году. Среди ископаемых видов топлива природный газ – менее углеродоемкий –единственный, доля которого станет увеличиваться.

Список литературы

1. Бушуев В.В. Прогноз развития мировой энергетики до 2035 года // Энергетическая политика. 2013. № 6. С. 3-16.

2. Захаров А.Н., Овакимян М.С. Тенденции развития мировой энергетики // Мировое и национальное хозяйство. 2015. № 1 (32). URL: http://www.mirec.ru/2015-01/tendenciirazvitia-mirovoj-energetiki

3. Зеркалов Д.В. Энергетическая безопасность. Киев: Основа, 2012. URL: http://zerkalov. org/files/eb-m.1-609.pdf

4. Иванов А.С. Ускорение трансформации мирового энергетического рынка и развитие торговли сжиженным природным газом // Бурение и нефть. 2015. №7 – 8. С. 22 – 25.

5. Кидямкин А.А. Становление и ключевые тенденции развития мирового рынка газа в условиях трансформации глобальной энергетики // Новый взгляд. 2014. № 3. С. 240-253.

6. Мастепанов А.М. Об энергетической ситуации в условиях новых вызовов и геополитических реалий // Академия энергетики. 2015. Июнь. С. 4 – 10.

7. Олейнов А. Топливно-энергетический комплекс мира: учебно-справочное пособие. М: Навона, 2008. С. 472. (Проект сотрудничества МГИМО – «Би-Пи»).

8. Прогноз развития энергетики в мире и России до 2040 года. М.: ИНЭИ РАН, Аналитический Центр при Правительстве РФ, 2014.

9. Рюль К. ВР: Прогноз развития мировой энергетики до 2030 года // Вопросы экономики. 2013. № 5. С. 109-128.

10. Салыгин В.И., Литвинюк И.И. Обзор сценариев развития мировой энергетики // Вестник МГИМО-Университета. 2016. № 2 (47). С. 197-206.

11. World Energy Outlook 2014. URL:

http://www.iea.org/publications/freepublications/publication/WEO2014_ES_Russian.pdf 1. Бараникас И. Рокфеллер не прогадал, отказавшись от нефти // МК. 9 декабря 2015. С. 4.

Приложения

Приложение 1

Динамика численности населения и ВВП на душу населения

Приложение 2

Прогноз численности населения по регионам

Приложение 3

ВВП на душу населения и численность населения

Приложение 4

Динамика доли ВВП и доли населения

Приложение 5

Динамика потребления энергии на Востоке и Западе от Юлия Цезаря до наших дней

Приложение 6

Удельное потребление на единицу ВВП

Приложение 7

Потребление первичной энергии по регионам мира

Приложение 8

Прирост потребления первичной энергии по регионам мира

- Учет безналичных денежных средств.

- Налоговый учет по налогу на добавленную стоимость (порядок исчислени НДС в России)

- "Формирование готовности детей к школе"

- Условия формирования предпосылок учебной деятельности детей (Теоретические основы развития предпосылок учебной деятельности в игре у детей старшего дошкольного возраста)

- Различные способы представления данных в информационных системах (Принципы представления данных на компьютере)

- Применение процессного подхода для оптимизации бизнес-процессов (Выбор методологии для моделирования бизнес-процессов бюджетирования в компании ОАО «АК ЛМЗ»)

- Исковая давность, ее гражданско-правовое значение (История становления, развития института исковой давности)

- Понятие предпринимательского договора (Особенности предпринимательского договора)

- Исковая давность, ее гражданско-правовое значение (История становления и развития института исковой давности)

- Правовые основы организации нотариата (основы организации нотариата)

- Опыт промышленной политики в разных странах (Сущность и принципы управления промышленной политикой)

- Учет безналичных денежных средств (Понятие и значение безналичных расчетов)