Разработка регламента выполнения процесса «Управление информационными ресурсами» (Выбор средства для моделирования бизнес-процессов)

Содержание:

ВВЕДЕНИЕ

Управление информационными ресурсами включает несколько этапов: от создания до уничтожения. Несмотря на кажущуюся простоту и отсутствие прямого влияния на денежный поток компании, процесс управления информационными ресурсами очень важен, ведь, как известно «кто владеет информацией - владеет миром». Управление бизнес-процессами – важнейший элемент системы управления современной компании. Методики процессного управления активно развиваются. Появляются новые и совершенствуются существующие инструменты для описания и регламентации бизнес-процессов. Активно используются подходы и инструменты для управления процессами на основе показателей (метрик). Но собственникам и руководителям компаний подчас не хватает системного понимания возможностей процессного подхода и методов его внедрения. Для совершенствования управления нужно системно представлять себе, существующие возможности.

В данной курсовой работе по разработке регламента выполнения процесса «Управление информационными ресурсами» данные процесса не просто рассматриваются и изучаются. По данному процессу строится модель текущей организации, выявляются слабые места и предлагаются пути их устранения. Для демонстрации предлагаемых изменений и их последствий также используется моделирование бизнес-процесса.

Объектом исследования данной работы является отдел предоставления субсидий управления социальных субсидий администрации района.

Предметом выступает деятельность выше названного

органа по предоставлению субсидий на оплату жилого помещения и

коммунальных услуг.

Целью работы является разработка регламента выполнения процесса «Управление информационными ресурсами», выявление проблем в процессе предоставления жилищной субсидии.

Данная цель может быть достигнута путем реализации следующих задач:

- построение и анализ модели существующих бизнес-процессов «КАК ЕСТЬ»;

- выявление недостатков и предложение решения для их устранения;

- построение модели бизнес-процессов «КАК ДОЛЖНО БЫТЬ».

В первой главе описывается организация бизнес-процесса «Управление информационными ресурсами». Кроме этого, рассматриваются существующие стандарты моделирования и современные инструментальные средства построения моделей исследуемого бизнес-процесса. Моделирование бизнес-процессов «КАК ЕСТЬ». Во второй главе дается разработка улучшения бизнес-процесса «Управление информационными ресурсами», характеристика объекта исследования, а также рассматривается его организационная структура. В заключительной главе формулируются рекомендации по реорганизации бизнес - процесса для целей его оптимизации.

1. Изучение текущей организации бизнес-процесса «Управление информационными ресурсами»

Информационные ресурсы - это совокупность данных, организованных для получения достоверной информации в самых разных областях знаний и практической деятельности. Законодательство Российской Федерации под информационными ресурсами подразумевает отдельные документы и отдельные массивы документов в информационных системах. Ресурсы определяют как запасы, источники чего-либо. Сегодня понятие «информационные ресурсы» достаточно многопланово и включает в себя все многообразие документов на традиционных и нетрадиционных носителях. [1]

Информационные ресурсы подразделяются по классам собираемой информации.

Для организации управления информационными ресурсами необходимо:

- создать соответствующую нормативно-правовую базу;

- определить состав и правомочия владельцев информационных ресурсов;

- сформировать необходимые финансово-экономические и организационные ресурсы и механизмы.

Необходимыми условиями эффективного управления информационными ресурсами являются организация учета существующих ресурсов, закрепление их в собственности (материальной или интеллектуальной) и определение правомочий владельцев.

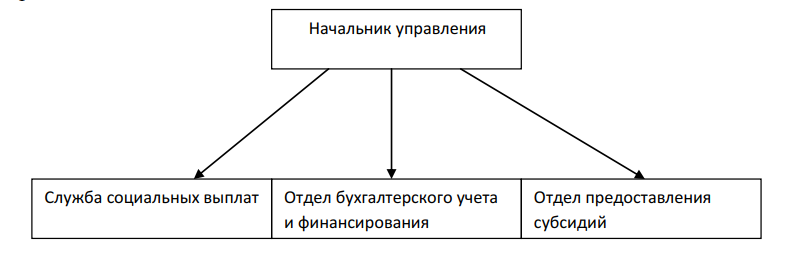

Структура управления социальных субсидий администрации

района представлена на рисунке 1 и выглядит следующим

образом.

Рисунок 1. Структура Управления социальных субсидий администрации района

Рисунок 1. Структура Управления социальных субсидий администрации района

Основными задачами управления являются:

- обеспечение правильного и своевременного назначения и выплаты пособий, субсидий, установленных правовыми актами Российской Федерации, и органов местного самоуправления муниципального района;

- обеспечение правильного и своевременного назначения социальных выплат, установленных правовыми актами Российской Федерации, и органов местного самоуправления муниципального района;

- возмещение расходов, связанных с предоставлением мер социальной поддержки по оплате жилых помещений и коммунальных услуг, организациям, оказывающим жилищно-коммунальные услуги;

- координация деятельности структурных подразделений администрации, муниципальных унитарных предприятий.

Управление выполняет следующие функции:

1) информирование населения о порядке и условиях предоставления гражданам социальной помощи;

2) прием заявлений и документов у граждан, нуждающихся в социальной поддержке;

3) назначение, перерасчет, выплата субсидий, а также осуществление контроля над целевым использованием средств, направленных на социальную поддержку;

4) перечисление субсидий на банковские счета граждан;

5) проверка подлинности представленных заявителем документов, полноты и достоверности содержащихся в них сведений.

1.1. Описание предметной области. Постановка задачи

В первую очередь необходимо отметить, что деятельность управления социальных субсидий направлена на улучшение социального положения граждан, путем выплаты компенсаций по оплате жилищно-коммунальных услуг.

При постановке задачи необходимо определить исходные данные.

Для этого создаем 8 сущностей:

- Заявитель;

- Правила предоставления субсидий;

- Региональные стандарты;

- Источники баз данных различных ведомств;

- Электронный документ в банк;

- Специалисты;

- Аппаратное обеспечение;

- Программа для расчета субсидий.

Далее необходимо установить связи между сущностями. Сначала составим описание предметной области на естественном языке.

Специалист обязан обслужить заявителя и оформить заявление.

Каждый заявитель должен написать заявление.

Каждый заявитель предоставляет пакет документов.

Каждое заявление имеет пакет документов.

Специалист учитывает региональные стандарты.

Специалист исчисляет совокупный доход семьи заявителя.

Специалист использует источники баз данных различных ведомств.

Специалист составляет электронный документ в банк.

Специалист работает с программой для расчета субсидий.

Специалист составляет документ для расчета субсидии.

Таким образом, сформулируем имена связей:

СПЕЦИАЛИСТ обслуживает ЗАЯВЛЕНИЕ КЛИЕНТА.

КЛИЕНТ пишет ЗАЯВЛЕНИЕ.

ЗАЯВЛЕНИЕ имеет ПАКЕТ ДОКУМЕНТОВ.

АППАРАТНОЕ ОБЕСПЕЧЕНИЕ имеет ПРОГРАММУ.

ПРОГРАММА работает с РАСЧЕТОМ СУБСИДИЙ.

ПРОГРАММА имеет БАЗУ ДАННЫХ.

СПЕЦИАЛИСТ собирает ДАННЫЕ.

СПЕЦИАЛИСТ составляет ДОКУМЕНТ.

1.2. Выбор средства для моделирования бизнес-процессов

Моделирование бизнес-процессов — это отражение субъективного видения реально существующих в организации процессов при помощи графических, табличных, текстовых способов представления. Модель позволяет провести всесторонний анализ, взглянуть со всех точек зрения, увидеть то, что, возможно, не видят все работники предприятия, в том числе и руководство.[2]

Первоначальным этапом моделирования бизнес-процессов является определение границ и выделение бизнес-процессов.

При описании бизнес-процессов на этапе описания деятельности «как есть» получается большое количество работ. Для того, что бы повысить эффективность обработки большого количества информации, работы нужно правильно структурировать.

Бизнес-функция представляет собой специфический тип работы (операций, действий), выполняемой над услугами по мере их продвижения в бизнес-процессе. Как правило, бизнес-функции определяются самой организационной структурой компании, начиная с функций высшего руководства через функции управления среднего и нижнего уровня и заканчивая функциями, возложенными на производственный персонал.

Функциональный подход в моделировании бизнес-процессов сводится к построению схемы бизнес-процесса в виде последовательности бизнес-функций, с которыми связаны материальные и информационные объекты, используемые ресурсы, организационные единицы и т. п. Преимуществом функционального подхода является наглядность последовательности и логики операций в бизнес-процессах компании, а недостатком - некоторая субъективность в детализации операций.

Объектно-ориентированный подход предполагает в начале выделение объектов, а затем определение тех действий, в которых они участвуют. При этом различают пассивные объекты (материалы, документы, оборудование), над которыми выполняются действия, и активные объекты (организационные единицы, конкретные исполнители, программное обеспечение), которые осуществляют действия. Такой подход позволяет более объективно выделить операции над объектами и решить задачу о целесообразности использования этих объектов. Недостаток объектно-ориентированного подхода состоит в меньшей наглядности конкретных бизнес-процессов.

Под методологией (нотацией) создания модели (описания) бизнес-процесса понимается совокупность способов, при помощи которых объекты реального мира и связи между ними представляются в виде модели.

Любая методология (методика) включает три основные составляющие:

- теоретическая база;

- описание шагов, необходимых для получения заданного результата;

- рекомендации по использованию.

Основное в методологии – дать пользователю последовательность шагов, которые приводят к заданному результату. Способность получать результат с заданными параметрами и характеризует ее эффективность.

В последние годы разработчики программных средств моделирования бизнес-процессов уделяют большое внимание преобразованию графических моделей в модели других видов, в частности в исполняемые, назначением которых является обеспечение автоматизации бизнес-процесса и интеграция работы задействованных в его исполнении информационных систем.

Важнейшими понятиями любого метода моделирования бизнес-процессов являются понятия объекта и связи. Каждый объект модели отражает некоторый реальный объект так называемой предметной области (организации): люди, документы, машины и оборудование, программное обеспечение и т. д.

Связи предназначены для описания взаимоотношений объектов друг с другом. К числу таких взаимоотношений могут относиться:

- последовательность выполнения во времени;

- связь при помощи потока информации;

- использование другим объектом.

Для каждого объекта и связей характерны ряд параметров, или, как принято говорить, атрибутов, отражающих определенные характеристики реального объекта. [3]Состав атрибутов зависит от типа отображаемого при помощи модели реального объекта организации. Атрибутами могут служить такие характеристики, как номер объекта, название, описание, длительность выполнения (для функций), стоимость и др. На практике при создании моделей организации описание атрибутов объектов модели осуществляется при помощи специальных инструментальных средств моделирования бизнес-процессов. Это позволяет сделать из простейшего «описания» бизнес-процесса более сложную «модель», на основе которой производят определенные вычисления, осуществляют анализ и оценку процесса.

На самом деле, несмотря на свое различие, в основном связанное с названием диаграмм и видов используемых объектов современные методологии описания бизнес-процессов практически идентичны и представляют с собой незначительные видоизменения двух классических схем – DFD (Data Flow Diagrams, диаграммы потоков данных) и WFD (Work Flow Diagrams, диаграммы технологических процессов).

Основные языки описания бизнес-процессов:

- IDEF0;

- DFD в нотациях Гейна-Сарсона и Йордана-Де Марко;

- IDEF3;

- Oracle;

- BAAN;

- ARIS;

- Swimmer lanes.

Обычно, сначала строится модель существующей организации работы - AS-IS (как есть). На основе модели AS-IS достигается консенсус между различными единицами бизнеса по тому, «кто что сделал» и что каждая единица бизнеса добавляет в процесс. Модель AS-IS позволяет выяснить, «что мы делаем сегодня» перед тем, как перепрыгнуть на то, «что мы будем делать завтра». Анализ функциональной модели позволяет понять, где находятся наиболее слабые места, в чем будут состоять преимущества новых бизнес-процессов и насколько глубоким изменениям подвергнется существующая структура организации бизнеса. Детализация бизнес-процессов позволяет выявить недостатки организации даже там, где функциональность на первый взгляд кажется очевидной. Признаками неэффективной деятельности могут быть бесполезные, неуправляемые и дублирующиеся работы, неэффективный документооборот, отсутствие обратных связей по управлению (на проведение работы не оказывает влияния ее результат и т. д. Найденные в модели AS-IS недостатки можно исправить при создании модели ТО-ВЕ (как будет) - модели новой организации бизнес-процессов.[4]

Модель ТО-ВЕ нужна для анализа альтернативных (лучших) путей выполнения работы и документирования того, как компания будет делать бизнес в будущем. Следует указать на распространенную ошибку при создании модели AS-IS - это создание идеализированной модели. Примером может служить создание модели на основе знаний руководителя, а не конкретного исполнителя работ. Руководитель знаком с тем, как предполагается выполнение работы по руководствам и должностным инструкциям и часто не знает, как на самом деле подчиненные выполняют рутинные работы. В результате получается приукрашенная, искаженная модель, которая несет ложную информацию и которую невозможно в дальнейшем использовать для анализа. Такая модель называется SHOULD_BE (как должно бы быть).

Иногда текущая AS-IS и будущая ТО-ВЕ модели различаются очень сильно, так что переход от начального к конечному состоянию становится неочевидным. В этом случае необходима третья модель, описывающая процесс перехода от начального к конечному состоянию системы, поскольку такой переход - это тоже бизнес-процесс.

Технология проектирования информационной системы подразумевает сначала создание модели AS-IS, ее анализ и улучшение бизнес-процессов, т. е. создание модели ТО-ВЕ, и только на основе модели ТО-ВЕ строится модель данных, прототип и затем окончательный вариант информационной системы.

1.3. Моделирование бизнес-процессов «КАК ЕСТЬ»

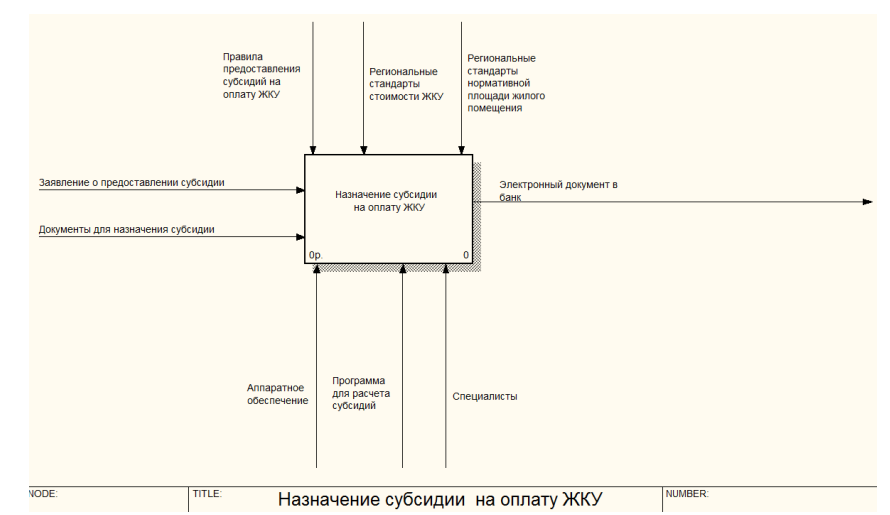

Рассмотрим организацию деятельности отдела предоставления субсидий в управлении социальных субсидий. В общем виде деятельность отдела предоставления субсидий представлена на диаграмме, реализованной с помощью BPwin в нотации IDEF0. (Рис. 2)

Рисунок 2. Модель AS-IS процесса «Назначение субсидии на оплату ЖКУ»

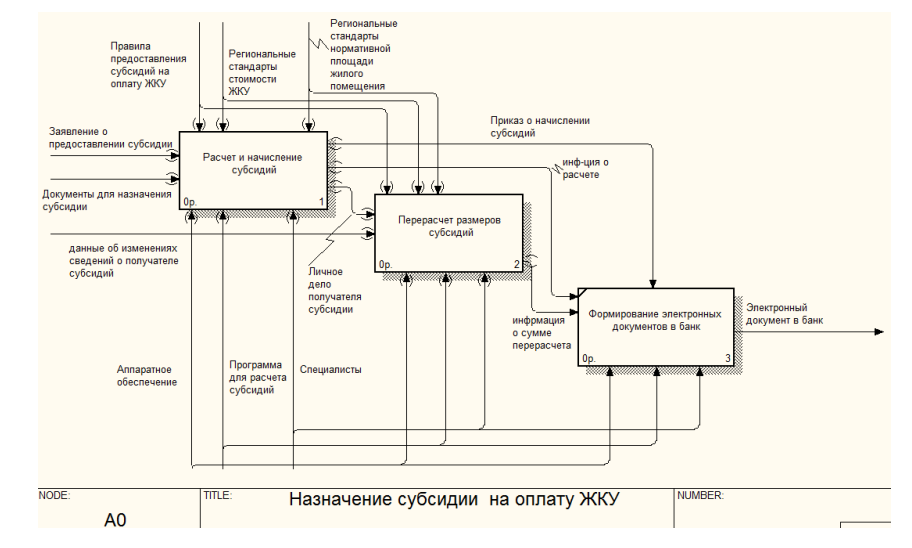

На входе в процесс стоят заявление о предоставлении субсидии и документы для назначения субсидии. Управление процессом ведется при помощи Правил предоставления субсидий на оплату ЖКУ, Регионального стандарта стоимости ЖКУ, Регионального стандарта нормативной площади жилого помещения. Деятельность отдела предоставления субсидий осуществляется специалистами данного отдела при использовании аппаратного и программного обеспечения. На выходе из процесса – сформированный электронный документ в банк.[1] На рисунке 3 отображена декомпозиция процесса назначения субсидии на оплату ЖКУ на следующие три под процесса, подробнее раскрывающие основную деятельность отдела предоставления субсидии: расчет и начисление субсидии, Перерасчет размеров субсидий, Формирование электронных документов в банк.

Рисунок 3. Декомпозиция процесса «Назначение субсидии на оплату ЖКУ» в нотации IDЕF0 модели AS-IS

Процесс расчета субсидий начинается с момента поступления заявления о предоставлении субсидии от заявителя, а также пакета документов, необходимых для ее назначения. Осуществляется данный процесс на основе правил предоставления субсидий на оплату ЖКУ и на основе региональных стандартов стоимости ЖКУ и нормативной площади жилого помещения. [2]

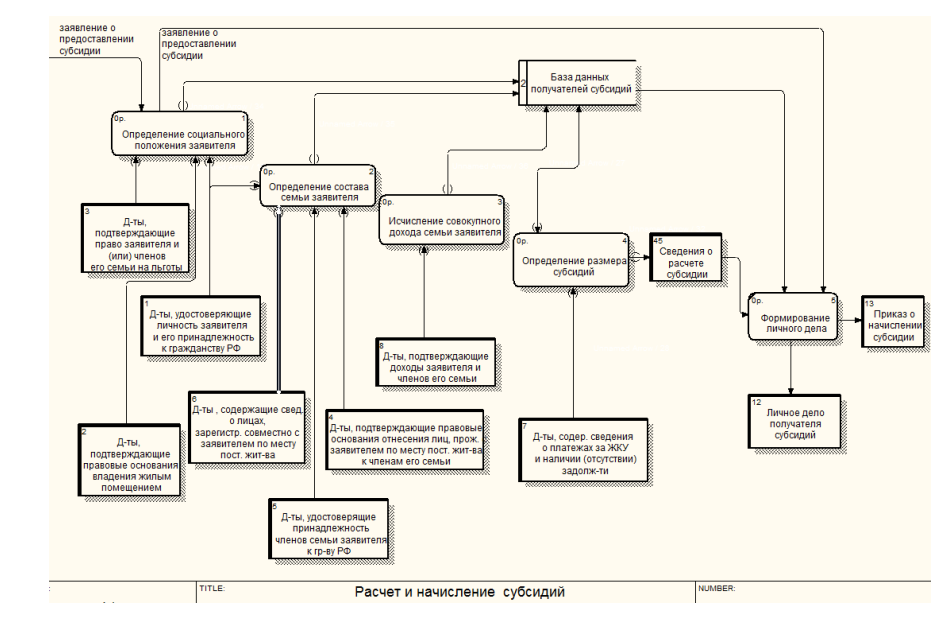

Подробнее процесс расчета субсидий можно рассмотреть на диаграмме потоков данных DFD «Расчет и начисление субсидий» (рисунок 4).

Рисунок 4. Декомпозиция процесса «Расчет и начисление субсидий» в нотации DFD модели AS-IS

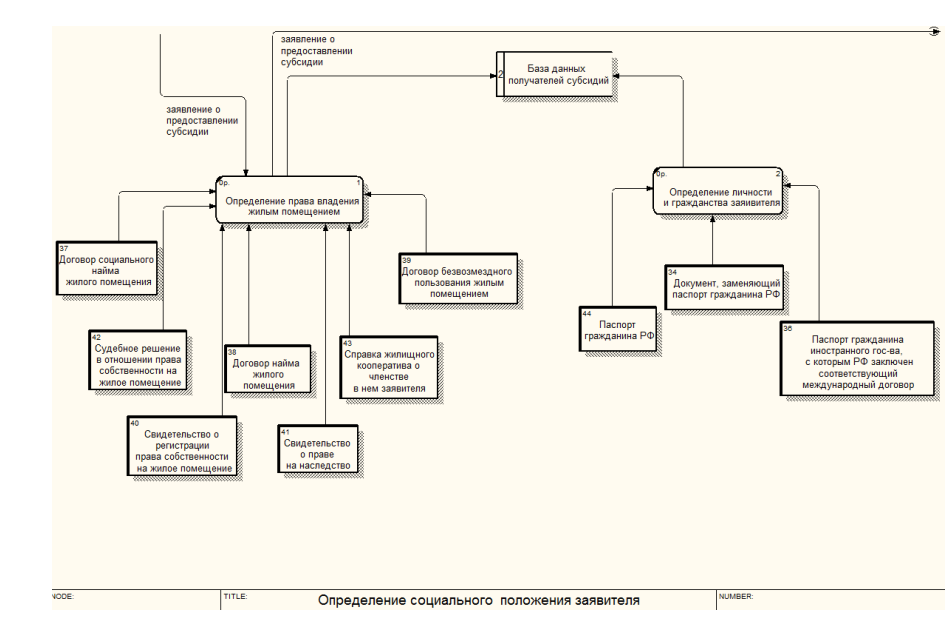

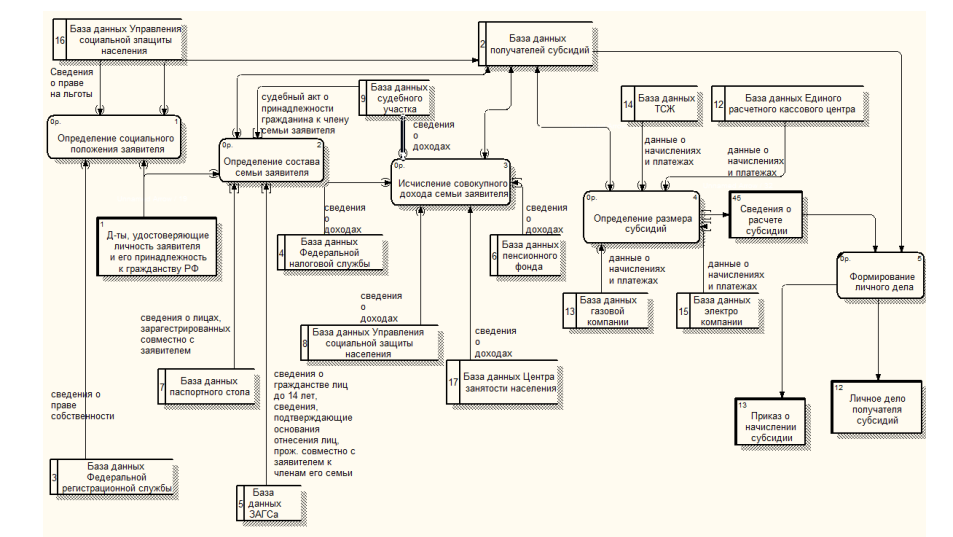

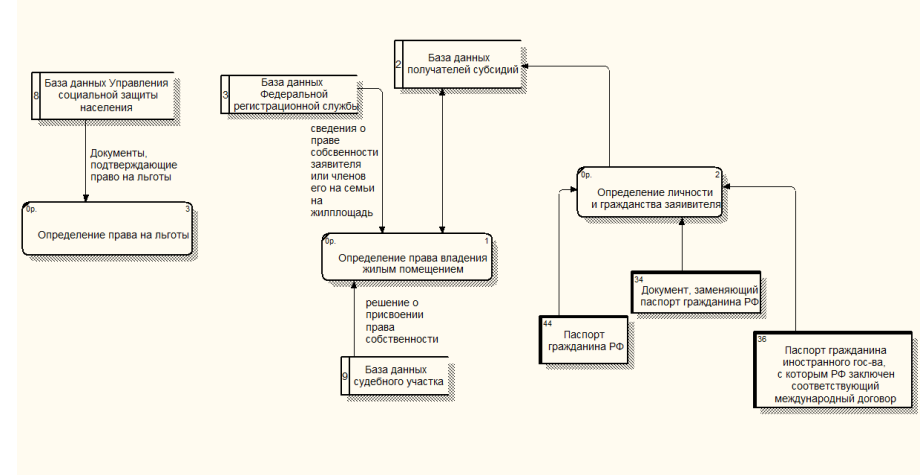

Из диаграммы видно, что для определения социального положения заявителя ему необходимо собрать и предоставить определенный пакет документов. Необходимые данные заносятся специалистом отдела предоставления субсидий в базу данных для дальнейшей их обработки. В зависимости от социального положения определяется какой процент от совокупного дохода учитывать в качестве ограничителя. [3] Определение состава семьи заявителя, исчисление совокупного дохода семьи заявителя происходит аналогичным образом, что и определения социального положения, полученные из документов данные также записываются в базу данных. При определении размера субсидий учитывается в первую очередь сумма начислений и оплаты ЖКУ, сведения об отсутствии или наличии задолженности, так же в расчете участвуют данные ранее занесенные в базу данных. После расчета субсидии, в зависимости от результата, принимается решение о назначении субсидии или об отказе ее выплаты. В конечном итоге формируется личное дело получателя субсидии и официальный приказ о назначении субсидии. Подробное описание процесса определения социального положения заявителя представлено на рисунке 5.

Рисунок 5. Декомпозиция процесса «Определение социального положения заявителя» в нотации DFD модели AS-IS

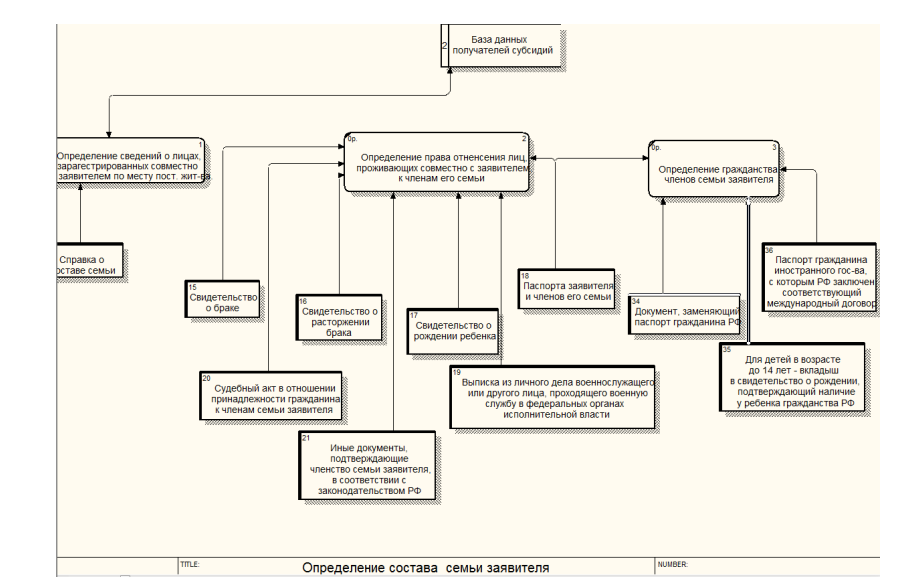

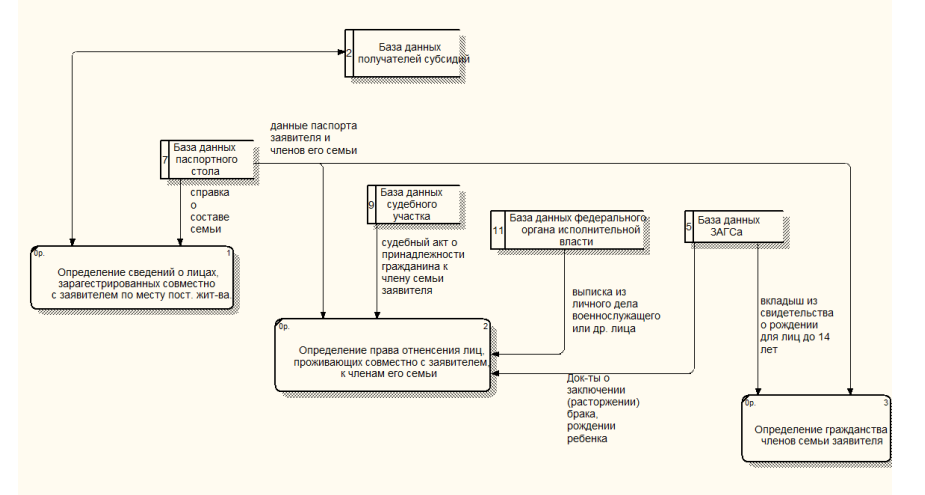

Декомпозицию процесса определение состава семьи заявителя отражает рисунок 6.

Рисунок 6 – Декомпозиция процесса «Определение социального состава семьи заявителя» в нотации DFD модели AS-IS

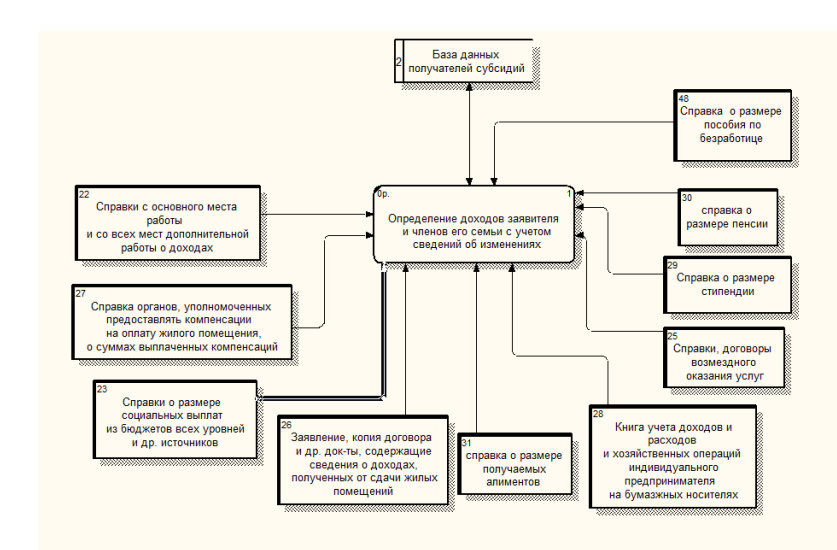

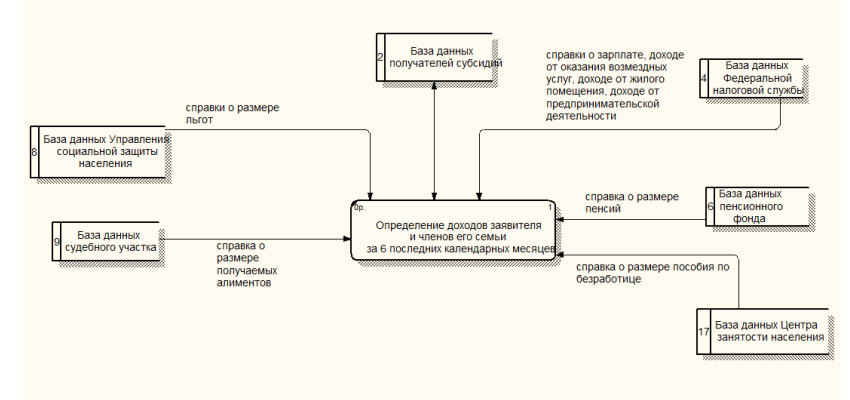

Декомпозиция процесса исчисления совокупного дохода семьи заявителя представлена на рисунке 7.

Рисунок 7. Декомпозиция процесса «Исчисление совокупного дохода семьи заявителя» в нотации DFD модели AS-IS

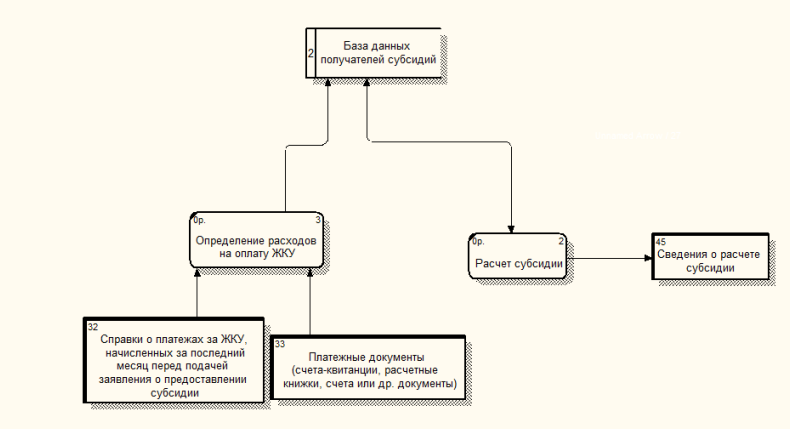

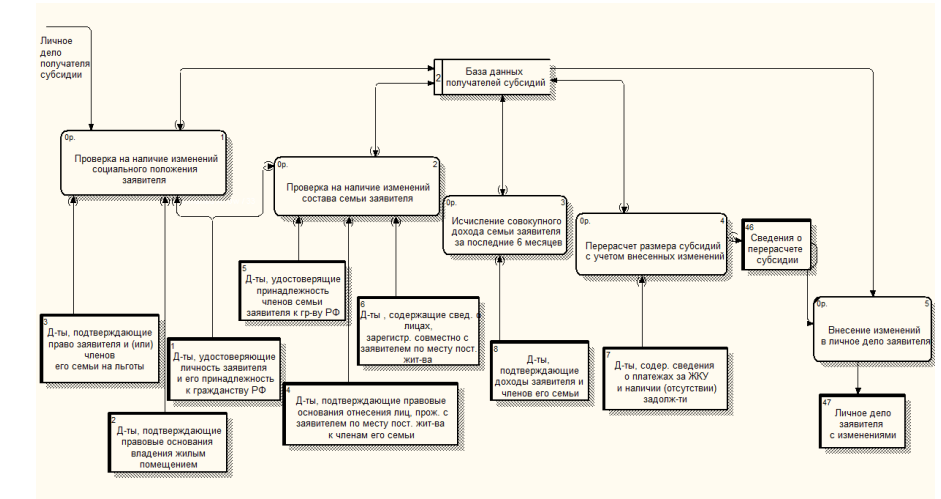

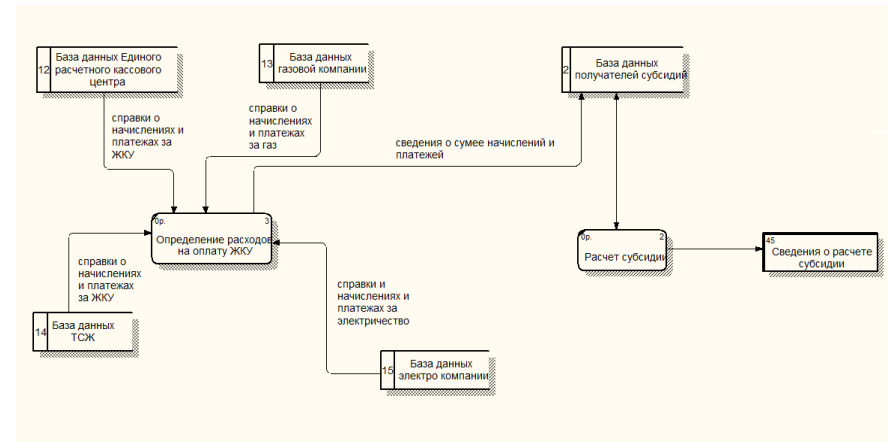

На рисунке 8 представлена декомпозиция процесса определения размера субсидии.

Рисунок 8. Декомпозиция процесса «Определение размера субсидии» в нотации DFD модели AS-IS

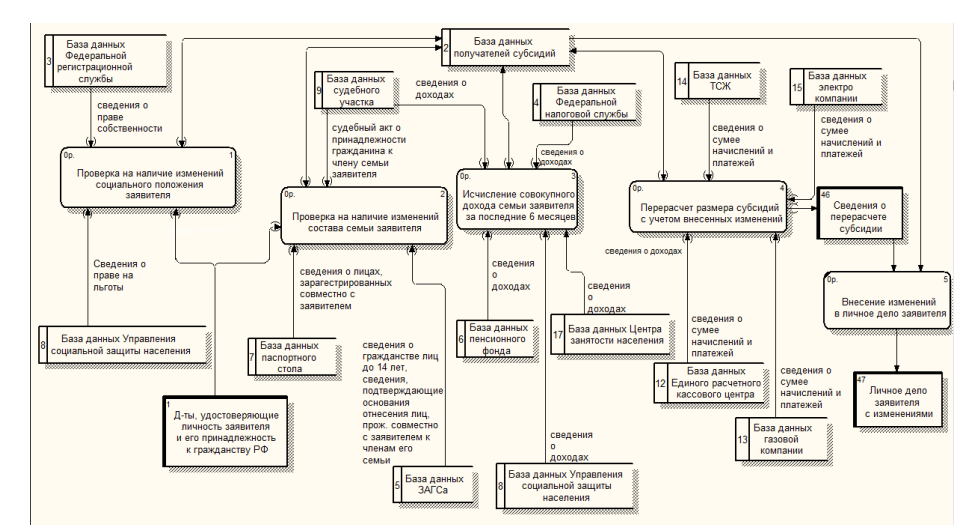

После того как процесс расчета и начисления субсидии выполнен наступает этап перерасчета субсидии. Перерасчет осуществляется при возникновении каких-либо изменений в данных получателя субсидии. Для осуществления перерасчета необходимо предоставление документов, свидетельствующих о произошедших переменах. Плановый перерасчет субсидии происходит спустя 6 месяцев со дня назначения. Данный процесс представлен на рисунке 9.

Рисунок 9. Декомпозиция процесса «Перерасчет размеров субсидий» в нотации DFD модели AS-IS

На данном рисунке видно, что все под процессы имеют двойную связь с базой данных. При рассмотрении документов, предоставленных заявителем для перерасчета, происходит сравнение с данными, которые были представлены заявителем в прошлый раз. При обнаружении изменений в данных, изменения заносятся в базу данных и в личное дело. Пакет документов, предоставляемый для перерасчета полностью идентичен пакету документов, необходимых для первичного расчета и начисления субсидии. [2]

Разработка улучшения бизнес-процесса «Управление информационными ресурсами»

При анализе существующих бизнес-процессов управления социальных субсидий можно проследить определенную сложность, возникающую на самих первых этапах представленных бизнес-процессов, т.е. в предоставлении необходимых документов заявителем. Сложность состоит в том, что сбор всех необходимых документов является довольно долгим и проблематичным процессом. Не у всех граждан вообще есть возможность собрать полный пакет требуемых документов. Определенный процент граждан вовсе не желает оформлять субсидию из-за осложненного процесса подготовки, что представляет собой негатив как для граждан, так и для управления субсидий. В связи с этим первоочередной задачей для управления субсидий является облегчение процесса подготовки документов для граждан, желающих оформить субсидию.

Решением обозначенной задачи может стать развитие и использование системы межведомственного электронного взаимодействия. Тем самым снимая с граждан обязанность предоставления большого количества документов. Для решения подобных задач моделирования сложных систем существуют хорошо обкатанные методологии и стандарты. К таким стандартам относятся методологии семейства IDEF. С их помощью можно эффективно отображать и анализировать модели деятельности широкого спектра сложных систем в различных разрезах. При этом широта и глубина обследования процессов в системе определяется самим разработчиком, что позволяет не перегружать создаваемую модель излишними данными.[5]

2.1. Предлагаемые мероприятия по улучшению бизнес-процессов

Необходимо учитывать важные характеристики моделирования бизнес-процессов. В частности, к преимуществам моделирования бизнес-процессов относят: повышение качества и скорости оказания услуг специалистами; рост профессионализма сотрудников; повышение конкурентоспособности компании.

Это бы привело к получению материальных выгод по следующим направлениям:

а) уменьшение количества времени, затрачиваемого на оформление документации, что позволит сократить цикл основного производства;

б) сокращение объема документооборота, что позволит снизить расходы на хранение и утилизацию промежуточной документации;

в) наглядность представления и быстрота получения информации позволила бы ускорить и облегчить процесс принятия управленческих решений, что могло бы благоприятно сказаться на оказании услуг в целом.

Недостатки, в свою очередь: усиление эксплуатации сотрудников и связанные с этим проблемы социально-психологического характера; необходимость проведения целенаправленной работы по изменению корпоративной культуры.

В ходе курсовой работы необходимо построить и проанализировать бизнес процессы модели «КАК ЕСТЬ» для управления социальных субсидий, выявить основные недостатки этой модели и смоделировать бизнес-процессы «КАК ДОЛЖНО БЫТЬ».

В качестве главного недостатка модели «КАК ЕСТЬ» была названа

неудобная для клиентов управления субсидий система сбора данных. В качестве решения предложена для использования система межведомственного электронного взаимодействия. В качестве положительного эффекта от предложенных изменений ожидается в первую очередь значительно более быстрый прием документов у граждан, что создаст более благоприятное впечатление об управлении и увеличит количество клиентов.

Вторым по значению положительным эффектом можно назвать возникающую возможность перерасчета субсидии без присутствия заявителя. Так же становится возможным возобновить субсидию для тех граждан, для которых она была приостановлена в силу разных причин и так же без обращения заявителя, в случае перемены ситуации в их пользу. Еще одним плюсом обращения за информацией напрямую в ведомства является исключение ошибок и искажения информации как преднамеренно, так и непреднамеренно.

Главное достоинство идеи анализа бизнес-процессов предприятия посредством создания его модели – ее универсальность. Во-первых, моделирование бизнес-процессов это ответ практически на все вопросы, касающиеся совершенствования деятельности предприятия и повышения его конкурентоспособности. Во-вторых, руководитель или руководство предприятия, внедрившие у себя эту методологию, будут иметь информацию, которая позволит самостоятельно совершенствовать свое предприятие и прогнозировать его будущее.

Моделирование бизнес-процессов «КАК ДОЛЖНО БЫТЬ»

С учетом изменений организации процесса приема документов процесс расчета и начисления субсидий представлен на рисунке 10.

С учетом изменений организации процесса приема документов процесс расчета и начисления субсидий представлен на рисунке 10.

Рисунок 10. Декомпозиция процесса «Расчет и начисление субсидий» в нотации DFD модели TO-BE

На данном рисунке видно, что в качестве источника данных для расчета выступают базы данных различных ведомств. Декомпозиции подпроцессов, представленных на рисунке 10 показаны на рисунках 11, 12, 13, 14. Рисунок 11 представляет декомпозицию процесса определения социального положения заявителя.

Рисунок 11. Декомпозиция процесса «Определение социального положения заявителя» в нотации DFD модели TO-BE

Рисунок 11. Декомпозиция процесса «Определение социального положения заявителя» в нотации DFD модели TO-BE

Из рисунка видно, что заявитель на данном этапе представляет только документ, удостоверяющий его личность. Все остальные данные поступают от различных ведомств. На рисунке 12 представлена декомпозиция процесса определения состава семьи заявителя.

Рисунок 12. Декомпозиция процесса «Определение состава семьи заявителя» в нотации DFD модели TO-BE

Рисунок 13 отражает декомпозицию процесса исчисления совокупного дохода семьи заявителя.

Рисунок 13. Декомпозиция процесса «Исчисление совокупного дохода семьи заявителя» в нотации DFD модели TO-BE

Декомпозиция процесса определения размера субсидии показана на рисунке 14.

Рисунок 14. Декомпозиция процесса «Определение размера субсидий» в нотации DFD модели TO-BE

Принцип извлечения информации при осуществлении перерасчета такой же как и при изначальном расчете. На рисунке 15 представлен процесс перерасчета размера субсидий

Рисунок 15. Декомпозиция процесса «Перерасчет размеров субсидий» в нотации DFD модели TO-BE

С точки зрения потоков информации (документооборота) в системе мы видим, что диаграмма DFD (Data Flow Diagramming) может дополнить то, что уже отражено в модели IDEF3, поскольку она описывает потоки данных, позволяя проследить, каким образом происходит обмен информацией между бизнес-функциями внутри системы, что позволяет моделировать и анализировать альтернативные сценарии развития бизнес-процесса.

ЗАКЛЮЧЕНИЕ

Моделирование бизнес-процессов позволяет проанализировать не только, как работает предприятие в целом, как оно взаимодействует с внешними организациями, заказчиками и услугами, но и как организована деятельность на каждом отдельно взятом рабочем месте.

Практически все проекты обследования и анализа финансовой и хозяйственной деятельности предприятий сейчас в России, так или иначе, связаны с построением автоматизированных систем управления. Благодаря этому, стандарты IDEF в понимании большинства стали условно неотделимы от внедрения информационных технологий.

В ходе курсовой работы были построены и проанализированы бизнес процессы модели «КАК ЕСТЬ» для управления социальных субсидий, выявлены основные недостатки этой модели и смоделированы бизнес-процессы «КАК ДОЛЖНО БЫТЬ».

В качестве главного недостатка модели «КАК ЕСТЬ» была названа

неудобная для клиентов управления субсидий система сбора данных. В качестве решения предложена для использования система межведомственного электронного взаимодействия. В качестве положительного эффекта от предложенных изменений ожидается в первую очередь значительно более быстрый прием документов у граждан, что создаст более благоприятное впечатление об управлении и увеличит количество клиентов.

Вторым по значению положительным эффектом можно назвать возникающую возможность перерасчета субсидии без присутствия заявителя. Так же становится возможным возобновить субсидию для тех граждан, для которых она была приостановлена в силу разных причин и так же без обращения заявителя, в случае перемены ситуации в их пользу. Еще одним плюсом обращения за информацией напрямую в ведомства является исключение ошибок и искажения информации как преднамеренно, так и непреднамеренно.

В заключении хочется подчеркнуть, что главное достоинство идеи анализа бизнес-процессов предприятия посредством создания его модели – ее универсальность. Во-первых, моделирование бизнес-процессов это ответ практически на все вопросы, касающиеся совершенствования деятельности предприятия и повышения его конкурентоспособности. Во-вторых, руководитель или руководство предприятия, внедрившие у себя эту методологию, будут иметь информацию, которая позволит самостоятельно совершенствовать свое предприятие и прогнозировать его будущее.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Войнов И.В. Моделирование экономических систем и процессов. Опыт построения ARIS-моделей [Текст]: монография / И.В. Войнов – М.: ЮУрГУ, 2015. – 392 с.

2. Волков О.Н. Стандарты и методологии моделирования бизнес-процессов [Текст]: учеб. пособие для вузов / О.Н. Волков. – М.: АСВ, 2016. – 145 с.

3. Григорьев Д.И. Моделирование бизнес-процессов предприятия [Текст]: учеб. пособие / Д.И. Григорьев. – М.: ИРЦ, 2016. – 214 с.

4. Калянов Г.Н. Моделирование, анализ, реорганизация и автоматизация бизнес-процессов [Текст]: учеб. пособие / Г.Н. Калянов. – М.: Финансы и статистика, 2016. – 319 с.

5. Пинаев Д.К. Моделирование бизнес-процессов: доступно о сложном [Текст]: справ. пособие / Д.К. Пинаев. – М.: РГАС, 2015. – 247 с.

Дополнительная литература:

1. Правила предоставления субсидии на оплату жилого помещения и коммунальных услуг (в ред. Постановлений Правительства РФ от 18.06.2007 N 379, от 24.12.2008 N 1001, от 16.03.2013 N 221, с изм., внесенными решением Верховного Суда РФ от 26.10.2011 N ГКПИ11-1394);

2. Методические рекомендации по применению Правил предоставления субсидий на оплату жилого помещения и коммунальных услуг. (в ред. Приказа Минрегиона России № 359, Минтруда России № 382а от 23.08.2013)

3. Маклаков С. В. BPwin и ERwin. CASE - средства разработки информационных систем. Диалог-МИФИ, 2016 г.- 256 с.

4. Репин В.В., Елиферов В.Г. Процессный подход к управлению. Моделирование бизнес-процессов. Инфра-М, 2015 г.- 319 с.

5. Абрамова Н. Вам положена субсидия http://city-engels.ru/vam-polozhenasubsidiya

6. Социальные субсидии. http://www.engels-city.ru/subsid

-

Войнов И.В. Моделирование экономических систем и процессов. Опыт построения ARIS-моделей [Текст]: монография / И.В. Войнов – М.: ЮУрГУ, 2015. – 392 с. ↑

-

Волков О.Н. Стандарты и методологии моделирования бизнес-процессов [Текст]: учеб. пособие для вузов / О.Н. Волков. – М.: АСВ, 2016. – 145 с. ↑

-

Григорьев Д.И. Моделирование бизнес-процессов предприятия [Текст]: учеб. пособие / Д.И. Григорьев. – М.: ИРЦ, 2016. – 214 с. ↑

-

Калянов Г.Н. Моделирование, анализ, реорганизация и автоматизация бизнес-процессов [Текст]: учеб. пособие / Г.Н. Калянов. – М.: Финансы и статистика, 2016. – 319 с. ↑

-

Пинаев Д.К. Моделирование бизнес-процессов: доступно о сложном [Текст]: справ. пособие / Д.К. Пинаев. – М.: РГАС, 2015. – 247 с. ↑

- Необходимость и сущность финансов

- Финансовая политика и ее реализация в РФ(Необходимость и сущность финансов)

- Менеджмент ХОККЕЙНОЙ КОМАНДЫ «АК БАРС»

- Индивидуальное предпринимательство

- НЕЗАВИСИМЫЕ ГАРАНТИИ

- Нотариат в РФ(Основные мировые системы нотариата. Виды нотариата.)

- Интегрированные коммуникации (ИК): опыт и перспективы (Теоретические аспекты интегрированных маркетинговых коммуникаций)

- Интегрированные коммуникации (ИК): опыт и перспективы.

- Маркетинговые структуры предприятия (теоретические аспекты)(ущность и эволюция концепции маркетинга)

- Основные Функции в системе менеджмента (Исследование функций менеджмента в ООО «Рубин»)

- Языки гипертекстовой разметки (Технология Web)

- Основы программирования на языке HTML