Разработка регламента выполнения процесса «Управление информационными ресурсами» (Теоретические аспекты оценки эффективности коммерческой деятельности)

Содержание:

ВВЕДЕНИЕ

Для достижения успеха необходимо уделять осуществлению коммерческой деятельности значительное внимание. Понятие коммерческой деятельности очень широкое и включает в себя множество направлений: ведение договорной работы, деятельность в области закупок, формирования ассортимента, управления товарными запасами, сбытовая и рекламно-информационная деятельность и т.д. Эффективное осуществление деятельности в каждом из этих направлений способствует достижению высоких финансовых результатов.

Целью курсовой работы является разработка регламента выполнения процесса «Управление информационными ресурсами». Для достижения поставленной цели необходимо решение следующих задач:

- рассмотрение теоретических аспектов коммерческой деятельности;

- изучение способов и методов оценки эффективности коммерческой деятельности;

- изучение экономической эффективности информационных систем

- оценка эффективности коммерческой деятельности;

- информатизация процессов для повышения эффективности.

Актуальность данной темы обусловлена высокой степенью зависимости конечных финансовых результатов деятельности фирмы от эффективности осуществления ею коммерческой деятельности в условия современных технологий. Положительно то, что все большее число организаций нашей страны, как торговых, так и сфере производства, понимает, что для достижения успеха необходимо уделять осуществлению коммерческой деятельности и автоматизации процессов значительное внимание.

Для обеспечения успешного развития бизнеса необходимо постоянно повышать эффективность всех направлений коммерческой деятельности. При разработке соответствующих мероприятий, прежде всего, важно правильно выделить стратегические цели и способы их достижения, а это возможно при наличии компетентных специалистов, способных принимать нестандартные обоснованные решения.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

1.1 Сущность и элементы коммерческой деятельности

В условиях обострения конкуренции между торговыми организациями коммерческая деятельность приобретает исключительную актуальность и является неотъемлемой частью функционирования торговых организаций.

В современных условиях развития рынка в России, а в частности и в Тюмени коммерция становится объектом труда для многих категорий работников. Однако они должны иметь профессиональную подготовку, так как сфера знаний в коммерческой деятельности охватывает широкий круг вопросов: знание товаров, хозяйственные взаимоотношения с поставщиками и покупателями товаров, установление внешнеэкономических связей, ведение переговоров, правовые вопросы, реклама и многие другие. В этой связи представление о коммерции как об умении продать или перепродать товар дороже является необъективным и не отражает всей сложности данного вида деятельности [1, с.10].

Коммерция является видом торгового предпринимательства, который лежит в основе рыночной экономики.

Переход на рыночные принципы хозяйствования позволяет развиваться предпринимательству, в котором большое значение имеет коммерческая деятельность.

Термин «коммерция» (в переводе с лат. – торговля) означает, в одном случае, самостоятельную отрасль народного хозяйства, в другом – торговые процессы, связанные с осуществлением купли-продажи товаров. Последние характеризуют коммерческую деятельность. Коммерческая деятельность связана со вторым понятием торговли – торговыми процессами по осуществлению актов купли-продажи с целью получения прибыли [2, с.8].

Толковый словарь В. И. Даля определяет коммерцию как «торг, торговлю, торговые обороты, купеческие промыслы» [5, с.348]. Иначе говоря, эти понятия предполагают осуществление актов купли-продажи с намерением купить дешевле, а продать дороже. В широком смысле под коммерцией часто понимают любую деятельность, направленную на получение прибыли.

Коммерческая работа в розничной торговле является обширной сферой оперативно-организационной деятельности торговых организаций, направленную на совершение процессов купли-продажи товаров для удовлетворения спроса населения и получения прибыли.

Коммерческая деятельность торговых организаций охватывает фактически все направления деятельности торговых организаций и в частности вопросы изучения спроса населения и рынка сбыта товаров, выявления и изучения источников поступления и поставщиков товаров, организации рациональных хозяйственных связей с поставщиками, включая разработку и представление им заявок и заказов на товары, заключения договоров на поставку товаров, организации учета и контроля за выполнением поставщиками договорных обязательств. Кроме того, коммерческая работа торговых организаций включает организацию оптовой и розничной продажи товаров, установление договорных связей с покупателями товаров (в оптовой торговле), формирование оптимального ассортимента, управление товарными запасами, рекламно-информационную деятельность, организацию торгового обслуживания, оказание торговых услуг и другие торговые операции.

По мнению А. Г. Роминой, эффективное использование механизма управления коммерческой деятельностью требует: глубокого знания и умелого применения субъектами потребительского рынка опыта проведения коммерческих операций; эффективного сочетания основных и обеспечивающих операций; рационального использования преимуществ, вытекающих из конкретной ситуации, в которой приходится осуществлять коммерческие операции; умелого применения форм и методов торговли товарами и услугами и управления этим процессом; изучения международной практики. Открытость экономики обусловливает необходимость унификации элементов хозяйственного механизма, регулирующего сферу обмена, форм и методов ведения коммерческих операций в области подготовки, заключения и исполнения договорных обязательств.

Изучение коммерческой деятельности на рынке товаров и услуг предполагает последовательное комплексное рассмотрение: сущности и содержания этой работы, факторов, влияющих на нее; взаимосвязи уровня коммерческой работы и конкретных ее результатов; субъектов коммерческих операций на рынке товаров и услуг; информационного обеспечения коммерческой деятельности; коммерческой деятельности на оптовом рынке; коммерческой деятельности на розничном рынке [1, с.12].

Коммерческую деятельность можно рассматривать в широком и узком смысле слова.

В широком смысле коммерческая деятельность представляет собой предпринимательскую деятельность, осуществляемую в сфере денежного обращения. В узком смысле коммерческая деятельность – это деятельность, ориентированная на требования рынка и связанная с поиском, выбором, продвижением товаров от производителя к потребителю и их реализацией [1, с.14].

Коммерческая деятельность организаций торговли связана как с куплей-продажей товаров, так и с процессами, обеспечивающими нормальное осуществление операций купли-продажи в сфере товарного обращения (изучение спроса населения, организация хозяйственных связей с поставщиками товаров, реклама и др.).

Сущность коммерческой деятельности организаций торговли выражает следующее понятие.

Коммерческая деятельность на рынке товаров и услуг представляет собой оперативно-организационную деятельность торговых организаций, направленную на совершение процессов купли-продажи для получения прибыли и удовлетворения спроса населения.

Целью коммерческой деятельности является продажа наибольшего количества товаров и услуг с максимальными доходами и одновременным обеспечением высокой репутации организации, достижение устойчивого сбыта в будущем.

В достижении данной цели важную роль играют активная коммерческая работа на рынке товаров и услуг и повышение ответственности персонала коммерческих служб за обоснованность принимаемых решений.

Ведь коммерческая работа возникает только тогда, когда торговые организации несут экономическую ответственность по закупке и реализации товаров и заинтересованы в увеличении продажи товаров, расширении хозяйственной деятельности, свободны в выборе средств такого расширения и не являются монополистами в реализации тех или иных товарных групп на какой-либо территории. Коммерческая работа в торговле требует наличия специальных служб и профессионалов-специалистов.

Коммерческая деятельность должна осуществляться на основе следующих принципов:

– использование маркетинговых исследований; гибкость, направленность на учет постоянно меняющихся требований рынка;

– умение предвидеть коммерческие риски;

– выделение приоритетов; проявление личной инициативы персонала коммерческих служб;

– ответственность за выполнение принятых обязательств по торговым сделкам; стремление к результативной работе, т.е. получению прибыли, повышению рентабельности торговой организации.

В связи с постоянным изменением условий внешней среды торговых организаций коммерческая деятельность постоянно усложняется. Существенное влияние на развитие коммерческой деятельности оказывает внешняя среда.

В своей деятельности коммерсанту необходимо стремиться к наращиванию экономических преимуществ торговой организации, повышению его конкурентоспособности. Он должен обеспечить своей фирме преимущества по сравнению с конкурентами: это может быть необычная реклама, особый интерьер предприятия, нужная потребителю услуга и т.д. Если коммерсант сможет добиться значительных преимуществ, в таком случае гарантирован более крупный успех [1, с.14].

Коммерческая деятельность розничных торговых организаций осуществляется на потребительском рынке.

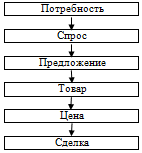

Конкуренция на рынке способствует отбору эффективно хозяйствующих производителей, продавцов и покупателей товаров и услуг. Именно на рынке произведенный продукт и затраченный на него труд приобретают признание у потребителя. В основе данных процессов лежит модель товарного рынка, приведенная на рис. 1.1

Рис. 1.1 – Логика коммерческой деятельности на рынке товаров и услуг

Элементы модели рынка находятся во взаимосвязи. Потребности в товарах проявляются в конкретных желаниях, которые с учетом предложения и денежных возможностей покупателей реализуются в спрос на товары, затем осуществляется купля-продажа и оформляется коммерческая сделка (получение приобретаемого продукта).

Объект коммерческой деятельности – это товары и услуги, которые в совокупности образуют потребительский рынок. Субъектами коммерческой деятельности выступают: производственные предприятия – поставщики товаров и услуг; торговые организации (фирмы, компании и т.д.), закупающие и реализующие товары и услуги; предприниматели; оптовые посредники; транспортные организации; потребители.[3,c.127]

Экономическим базисом коммерческой деятельности является: денежный капитал; материально-техническая база; информационно-компьютерное обеспечение. Нормальное функционирование потребительского рынка обеспечивают банки; ярмарки, выставки, аукционы; биржи; страховые, консалтинговые и аудиторские компании; таможенные службы; государственные контролирующие органы. Эти институты оказывают существенное влияние на развитие рыночных отношений, способствует эффективному осуществлению товарообменных операций, юридическому и экономическому контролю за ними.

Таким образом, коммерческая деятельность, являясь одним из видов предпринимательства, играет важную роль на товарном рынке и тесным образом связана с внешней средой деятельности торговой организации.

В коммерческую деятельность как систему входят следующие элементы: изучение и прогнозирование покупательского спроса; формирование конкурентоспособного ассортимента товаров и управление им; формирование товарных запасов и управление ими; договорная работа; закупка товаров; контроль за выполнением договорных обязательств по поставкам товаров; разработка товарной, сбытовой, ценовой и коммуникационной политики торговой организации; контроль и аудит маркетинговой и коммерческой политики торговой организации.

Этапы коммерческой работы торговой организации представлены на рис. 1.2

е торговый

Рис. 1.2 – Этапы коммерческой работы торговой организации

1.2 Показатели эффективности коммерческой деятельности

Эффективность товарного обмена в торговле определяется как отношение полученного ею дохода от реализации товара к сумме расходов на приобретение и расходов на реализацию товара. Эффективность может быть также определена как отношение доходов от реализации к сумме расходов от реализации товаров. С учетом взаимосвязи уровня коммерческой деятельности с конечными результатами торговой организации необходимо изучать и оценивать степень влияния факторов, определяющих коммерческий успех.

Рассмотрим основные пути повышения эффективности коммерческой деятельности в торговых организациях:

- Состояние материально-технической базы торговой организации и ее соответствие современным требованиям организации торговли:

- состояние торговых зданий, обеспеченность торговыми площадями;

- уровень технического оснащения, наличие торгово-технологического оборудования, электронно-вычислительной техники;

- использование новых технологий в процессе переработки, продажи товаров;

- автоматизированная обработка информации о состоянии продаж, расходов на реализацию товаров, внедрение автоматизированных рабочих мест торговых работников;

- инновационные возможности по применению новой техники и технологий.

2) Финансовые составляющие коммерческого успеха:

- объем и структура основных и оборотных средств торговой организации;

- рентабельность основных и оборотных средств;

- оборачиваемость основных и оборотных средств;

- размер собственных оборотных средств;

- ликвидность;

- финансовая устойчивость, платежеспособность торговой организации.

3) Потенциал персонала:

- количественный и качественный состав кадров торговой организации;

- высокая профессиональная подготовка специалистов коммерческой службы;

- квалификация и опыт менеджеров;

- совпадение личных и групповых интересов;

- наличие действенных мотивов для персонала в эффективной работе торговой организации.

4) Организационные аспекты:

- наличие развитых информационных систем;

- своевременное реагирование на изменение рыночной ситуации;

- возможность быстрой реализации новых достижений и эффективных коммерческих стратегий;

- наличие эффективной рыночной инфраструктуры;

- оптимальная организационная структура торговой организации и система управления им.

5) Факторы, обусловленные маркетинговой активностью торговой организации и состоянием рынка:

- объемы спроса и предложения;

- уровень и интенсивность конкуренции среди торговых организаций;

- уровень и интенсивность конкуренции среди поставщиков товаров;

- маркетинговая стратегия торгового предприятия;

- структура торгового ассортимента;

- качество товаров и услуг;

- сервисное обслуживание;

- наличие взаимовыгодных договоров поставки, качество их выполнения;

- эффективная реклама и система стимулирования сбыта;

- оптимальная сбытовая политика торговой организации;

- грамотная коммуникационная политика торговой организации;

- высокий имидж, положительная репутация торговой организации.

Наличие множества факторов, их взаимозависимость, динамизм определяют сложность коммерческой деятельности, многовариантность решений, принимаемых зачастую в условиях неопределенности, что сопряжено с хозяйственным риском. Это требует изучения и глубокого анализа степени влияния различных факторов на конечный результат торговой фирмы, определяет необходимость выделения ключевых факторов, обеспечивающих высокий уровень коммерческой работы и возможность увеличения доходов.[6, c. 138]

1.3. Экономическая эффективность информационных систем

Преимущества информационных технологий у руководящего состава предприятий не вызывают сомнений. Окупаемость ИТ-решений признает большинство представителей топ-менеджмента компаний, однако, единой формулы подсчета эффективности информационных систем на настоящий момент не существует.

Как ни парадоксально это звучит, но для многих руководителей компаний возврат на инвестицию в информационные технологии не является главнейшим критерием для принятия решения о реализации проектов. Оценивают чаще эффективность систем с точки зрения повышения производительности труда. Однако, в международной практике сложилось несколько различных методологических подходов к оценке эффективности от эксплуатации информационных систем.

Инвестиции в информационные технологии дают отдачу в виде роста рыночной капитализации компании за счет её большей управляемости, прозрачности, новых компетенций, производственной культуры, привлекательности для клиентов и сотрудников, уменьшения бизнес-рисков. В долгосрочной перспективе инвестиции в ИТ снижают дисконт на поток наличности от операционной деятельности компании, повышая её биржевую стоимость, а также снижают ставку банковского процента за счет уменьшения рискованности бизнеса.

ИТ являются структурным элементом системы корпоративного управления, обеспечивая потоки внешней и внутренней информации для менеджмента компании, и всех лиц так или иначе заинтересованных в содержании управленческой информации компании. ИТ являются основным источником такой информации и решают задачи по её формированию, сохранению и воспроизведению, обеспечивая конкурентоспособность, непрерывность и развитие бизнеса.

Инвестиции в ИТ являются основным инструментом для поддержания конкурентоспособности предприятия. Гарантия конкурентоспособности для предприятия - это применение ИТ в области формирования, поддержания и развития продуктовых линеек, цепочек поставок и отношений с клиентами в их динамике. [31]

Инвестиции в ИТ формируют развитие следующих конкурентоспособных качеств компании:

- сокращение сроков поставок продуктов заказчикам;

- сокращение сроков ввода в производство новых продуктовых линеек;

- гибкость в планировании производства продукции за счет автоматизации управления материальными потоками;

- возможность управления себестоимостью продукции;

- автоматизация отношений с клиентами (CRM).

На уровне функциональных подразделений внедрение информационной системы способно разрешить проблемные места в сложившейся «фактической» системе отношений. Каждое подразделение имеет свой собственный набор параметров эффективности работы системы. Так, например, функциональное подразделение технологической подготовки производства увеличивает производительность труда технологов, маркетинг получает контроль над исполнением заказов, снабжение получает операционное планирование закупок, ориентированное на материальное обеспечение производства и т.п.

Наиболее часто используемый подход оценки проектов по внедрению информационных технологий в компании – это так называемый портфельный подход. Его форма представляет собой простую таблицу правильно составленного ИТ-портфеля для предприятия. Такая таблица содержит исчерпывающий перечень бизнес-процессов компании с указанием всевозможных средств их автоматизации и оптимизации в сравнении. Портфельный подход применяется для оценки эффективности ИТ руководством компании на основании оценки, проведенной специалистами ИТ-подразделения. Оценка эффективности ИТ-портфеля осуществляется, как правило, с точки зрения производительности труда (при оптимизации бизнес-процессов командой внедрения в рамках проектов по интеграции соответствующих ИТ-решений на предприятии). Таблица также содержит сведения о стоимости проектов по внедрению и поддержке ИТ-решений. Портфельный подход создан для руководителя предприятия, который в простой и доступной форме получает всю минимальную и достаточную информацию для выбора стратегического направления для развития ИТ на предприятии.

Бюджетный подход применяется на основе предпосылок о гарантированной эффективности ИТ при правильно построенных процедурах бюджетирования ИТ, мотивации персонала и контроля за расходованием средств. Данный подход применяется компаниями с уже сформировавшимся ИТ-хозяйством, когда большая часть ИТ-бюджета уходит не на внедрение новых ИТ-решений, а на поддержание уже внедренных ИТ (более 70% от бюджета). Как правило, компании определяют долю в процентах от, например, дохода компании которая уходит на инвестиции в ИТ. При этом ключевым параметром в обосновании для формирования такого бюджета является рост производительности труда. [7,стр. 156]

Стоит заметить, что на предприятиях, не освоивших ИТ-системы, такой подход не применим, так как бюджетировать расходы на ИТ в непроизводительный труд не имеет никакого смысла, сначала необходимо изменить суть бизнес-процессов, привести предприятие в соответствие с современными требованиями к ИТ-оснащенности. Инвестиции в ИТ распределяются по функциональным подразделениям, которые при должной мотивации формируют обоснование применения соответствующего ИТ-решения в привязке к росту производительности труда. Часто ИТ-бюджет осваивается функциональными подразделениями по принципу внутреннего подряда к ИТ-подразделению. Каждое из подразделений оценивает, какие решения в области ИТ являются обоснованными и необходимыми и, используя свой бюджет на ИТ, «заказывает» разработку у ИТ-подразделения. Таким образом, при внедрении ИТ-решений достигается эффективное участие в ИТ-проекте и персонала со стороны функционального подразделения, и работников ИТ-подразделения. В свою очередь, ИТ-подразделение, осваивая бюджеты от внутреннего подряда, привлекает внешних субподрядчиков для закупки ИТ-решений.

ГЛАВА 2. РАЗРАБОТКА РЕГЛАМЕНТА БИЗНЕС-ПРОЦЕССОВ

2.1 Бизнес-процессы и выбор ИС для их информатизации

На данном этапе существования на предприятии функционирует 1C «Бухгалтерия», 1С «Предприятие» наиболее важные программные продукты. Поэтому выбор информационной системы для внедрения надо проводить в соответствии с методикой выбора прикладных систем и проведения анализа выполнимости проекта. Ниже приводится пошаговая последовательность действий.

Цель проекта – автоматизировать работу сотрудников отдела продаж, уменьшить время на оказание услуг, систематизировать историю продаж, ввести систему приоритета выполнения заявок, заказов, уменьшить издержки.

Бизнес-процесс – это набор действий, который выполняется в компании для получения заданного результата. Например, бизнес-процесс «Обслуживание клиента». От эффективности бизнес-процессов напрямую зависит конкурентоспособность и прибыльность компании.

При определении бизнес-процессов, существующих в организации, целесообразно начинать описание процессов с верхнего уровня, так как бизнес-процессы верхнего уровня – это процессы, направленные на реализацию стратегических целей компании и являются наиболее значимыми для компании. Рассмотрим несколько таких процессов Таблица 1.

Таблица 1

Бизнес-процессы верхнего уровня компании

|

№ |

Процесс |

Тип |

Владелец |

Участвующие подразделения и должностные лица |

|

1 |

Управление компанией |

Упр. |

Генеральный директор |

|

|

2 |

Стратегическое управление |

Упр. |

Генеральный директор |

|

|

3 |

Оперативное управление |

Упр. |

Генеральный директор |

|

|

4 |

Продажа автомобилей |

Осн. |

Начальник отдела продаж автомобилей |

|

|

5 |

Ремонт и ТО автомобилей |

Осн. |

Директор по производству |

|

|

6 |

Продажа запасных частей |

Осн. |

Начальник отдела обеспечение и реализации з/ч |

|

Продолжение Таблицы 1

|

№ |

Процесс |

Тип |

Владелец |

Участвующие подразделения и должностные лица |

|

7 |

Обеспечение и продажа дополнительного оборудования и материалов |

Осн. |

Начальник отдела обеспечения и реализации доп. Оборудования и материалов |

|

|

8 |

Обеспечение безопасности |

Всп. |

Зам. генерального директора по безопасности |

|

|

9 |

ИТ обеспечение и связь |

Всп. |

Начальник отдела информационных технологий |

|

|

10 |

Управление финансами |

Всп. |

Главный бухгалтер |

|

|

11 |

Управление персоналом |

Всп. |

Генеральный директор |

|

|

И др. |

На основе данных по бизнес-процессам верхнего уровня, рассмотрим детальнее несколько бизнес-процессов (Таблица 2).

Таблица 2

Детальные бизнес-процессы компании

|

№ |

Бизнес-процесс |

Подпроцесс (операция) |

|

1 |

Оперативное управление |

|

|

2 |

Продажа автомобилей |

|

|

3 |

Продажа запасных частей |

|

|

4 |

Продажа дополнительного оборудования |

|

|

5 |

Управление персоналом |

1. Подбор персонала; 2. Обучение персонала; 3. Оформление новых сотрудников;

|

Рассматривать все бизнес-процессы более детально не имеет смысла, так как при внедрение информационной системы, так или иначе, затрагиваются все бизнес-процессы. Более детально рассмотрим наиболее рентабельный подпроцесс – «Продажа автомобиля»

Были проведены наблюдения, после которых был составлен список действий подпроцесса «Продажа автомобиля» в состав которых входят следующие действия:

1. Учет заявки в системе

2. Проверка автомобиля в наличии

3.1 Автомобиль есть в наличии, не зарезервирован

3.2 Автомобиль есть в наличии, зарезервирован

3.3 Автомобиля нет в наличии

4. Осмотр и заключение договора купли-продажи автомобиля

5 Анализ приоритетов резервирования

6.1 Оформление заказа и резервирование авто

6.2 Не оформлять заказ

7.1 Можно отменить резервирование

7.2 Нельзя отменить резервирование

8. Оплата клиентом автомобиля

9. Продажа автомобиля и заключение акта приема-передачи автомобиля

9.1 Отказ от продажи, претензии к клиенту

Можно сделать вывод, что данный подпроцесс состоит из 9 основных действий. Если измерить длительность подпроцесса и за одно действие принять одну условную единицу времени(кроме «Осмотра и заключение договора купли-продажи» и «Продажа автомобиля и заключение акта приема-передачи автомобиля», так как на их выполнение затрачивается более долгий период времени, они будут затрачивать две условные единицы времени), то затраченное время на выполнение процесса будет примерно 11 условных единиц.

На предприятии существуют ряд проблем: с хранением данных и скоростью выполнение продажи автомобиля. По договору купли-продажи (приложение 6) продавец обязуется отдать автомобиль не позднее одного дня после оплаты. А сам процесс продажи авто может занимать до суток (при наличии автомобиля) и до нескольких месяцев при его отсутствии в филиале Тюмени.

При выборе ИС (информационной системы) были рассмотрены следующие приложения:

- 1C «Альфа-авто»

- SugarCRM

- Sage ERP X3

- Галактика

- Автосфера

Критерии выбора программы:

- Русская локализация

- Удобство и простота в пользовании

- Способность интеграции с другими системами

- Техническая поддержка производителей

- Русско-язычная документация

Из всего списка наиболее подходящими были 1С «Альфа-авто» и Автосфера, так как эти информационные системы изначально создавались именно для автосалонов. Но окончательным выбором стал 1С «Альфа-авто», из за простоты интеграции с 1С «Бухгалтерия» и 1С «Предприятие».

Программный комплекс «Альфа-Авто», разработанный на платформе «1С:Предприятие 8.2», обеспечивает комплексную поддержку всех бизнес-процессов в техцентрах и автосалонах. Продукт предназначен для автоматизации оперативной деятельности компаний сферы автобизнеса. Программа «Альфа-Авто» позволяет организовать работу склада, вести оптовую и розничную торговлю запасными частями, оказывать услуги по ремонту и обслуживанию автомобилей, оформлять заказы и продажи автомобилей, учитывать оплаты и отслеживать состояние взаиморасчетов с покупателями и поставщиками.

Пользователи программы имеют возможность быстро формировать необходимые документы. Руководство может оперативно получать и использовать данные о различных аспектах деятельности компании. Система предоставляет информацию, необходимую для принятия управленческих решений.

Благодаря архитектуре платформы «1С:Предприятие 8.2», документооборот «Альфа-Авто» прекрасно адаптируется под потребности реального предприятия. В программе реализовано разграничение прав доступа на уровне пользователей, форм ввода, отчетов, таблиц, записей. Это позволяет обеспечить надежную защиту коммерческой информации компании. [26]

То есть данный программный продукт, включает в себя управление автосалоном, автосервисом, продажей автозапчастей, более того построен он на платформе 1С «Предприятие» что для нас более рационально. Так как на примере автоматизации мы рассматриваем подпроцесс «Продажа автомобиля» то перечислим основные преимущества программного продукта в управлении автосалоном:

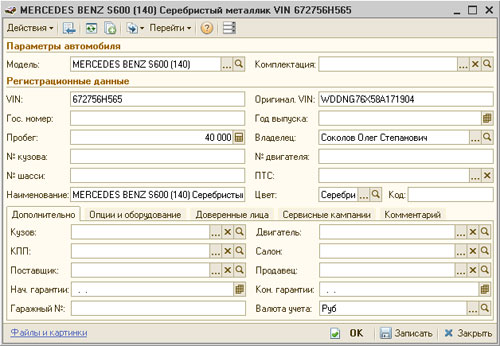

1) Хранение оригинального VIN-номера автомобиля. (Рис. 2.1)

2) Возможность учета пакетных и опционных автомобилей.

3) Учет дополнительного оборудования.

4) Оформление клиентских и складских заказов на автомобили с возможностью отслеживания их состояния.

5) При подборе автомобиля клиенту может учитываться информация об автомобилях, имеющихся на складах компании и ожидаемых в ближайших поставках.

Рис 2.1 Окно программы 1С «Альфа-авто»

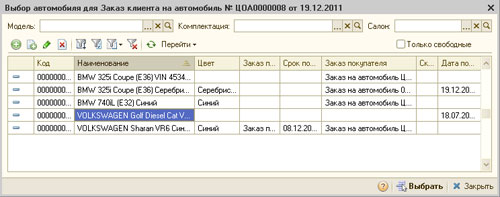

6) Возможность переоформлять заказы, резервировать автомобили для клиентов.(Рис. 2.2)

7) Оформление заказов поставщику.

8) Печать бланков строгой отчетности.

9) Учет дополнительных расходов на автомобиль для анализа расходов по каждому автомобилю.

10) Прайс-лист на автомобили и печать предложения клиенту.

11) Поставки и продажи автомобилей.

12) Принятие автомобилей на ответственное хранение с возможностью их дальнейшего перевода в собственность или возврату поставщику.

13) Поступление автомобилей с признаком «новый» или «б/у».

14) Проверка на сервисные кампании при поступлении автомобилей.

15) Предпродажная подготовка и установка дополнительного оборудования на автомобиль.

16) Внутренние операции с автомобилями (перемещение, инвентаризация).

17) Анализ работы автосалона и складских остатков автомобилей.

Рис 2.2 Окно подпроцесса программы 1С «Альфа-вато»

В плане финансов учет взаиморасчетов ведется в разрезе сделок-документов, в приложении есть различные варианты оплаты (наличные и безналичные), корректировки задолженностей и взаимозачеты.

Существует возможность интеграции с системами «Клиент банка». Предусмотрены механизмы по контролю задолженности контрагентов в виде максимальной суммы кредита, срока оплаты задолженности и

отслеживание текущего состояния взаиморасчетов с контрагентами, возраста и динамики задолженности.

Имеется возможность задавать минимальный процент предоплаты по заказам клиентов. Возможно бюджетирование и планирование доходов и расходов. В данном приложении гибкая система администрирования за счет установки прав и настроек для пользователей.[26]

Предусмотрен экспорт данных в «1С:Бухгалтерию 8» для формирования бухгалтерской и налоговой отчетности, что для нас было одним из самых важных при выборе ИС(информационной системы).

Средняя цена программного продукта на рынке 12 000рублей, плюс лицензия на 25 пользователей 50 000 рублей и лицензия на учет рабочего времени автосалона 40 000 рублей. В штате предприятия есть необходимые специалисты для внедрения и помощь работников 1С осуществляется бесплатно. Таким образом общее количество затрат в среднем на внедрение составляют 102 000 рублей.

Таким образом, автоматизация бизнес процессов в наше время является один из самых современных способов повышение эффективности. В данном случае для автоматизации бизнес-процесса «Продажа автомобиля» была выбрана ИС 1С «Альфа-авто» с общей стоимостью затрат на внедрение 102 000 рублей.

2.2. Регламент информатизированного бизнес-процесса «Продажа автомобиля» и эффективность от ИС

В данном пункте, рассмотрим как информационная система влияет на повышение эффективности, автоматизируем бизнес процесс «Продажа автомобиля».

Рассмотрим подпроцесс «Продажа автомобиля и её документальное оформление» (табл. 3 – 5), где указаны входы/выходы исследуемых процессов.

Таблица 3

Перечень документов процесса

|

№ |

Наименование подпроцесса |

Используемые и формируемые документы |

|

1 |

Продажа автомобиля и её документальное оформление |

1. Заявка на автомобиль |

|

2. Зарегистрированная заявка в системе |

||

|

3. Договор купли продажи автомобиля |

||

|

4. Акт приема-передачи автомобиля |

||

|

5. Инструкции пользователя |

||

|

6. Кассовый чек |

||

|

7. ПТС |

||

|

8. Сервисная книжка |

||

|

9. Страховой полис |

||

|

10. Гарантийный талон |

||

|

11. Заказ на поставку |

Все документы, используемые при выполнении процесса можно разделить на три категории: входящие, исходящие и внутренние. Входящие документы – это те документы, которые поступают в отдел в ходе выполнения процесса. Внутренние документы – это те документы, которые используются внутри отдела, выполняющего процесс. А к исходящим документам относят те документы, которые в ходе выполнения процесса поступают во внешнюю среду. В разных подпроцессах могут участвовать как одни и те же документы, так и абсолютно разные документ. Один и тот же документ может быть в одном процессе внутренним в другом внешнем – это стоит учитывать при автоматизировании процессов. Перечень входящих, исходящих и внутренних документах процесса подбора розничного персонала представлены в таблицах [4, c. 328]

Таблица 4

Входящие документы компании при продажи автомобиля с поставщиком

|

№ |

Документ |

Откуда поступает |

Срок поступления |

Способ получения |

|

1 |

Заявка на автомобиль |

Покупатель(клиент) |

По необходимости покупателя |

Электронный запрос, устный запрос. |

Таблица 5

Исходящие документы компании при заключении договора с поставщиком

|

№ |

Документ |

Куда поступает |

Требования к срокам передачи |

Способ получения |

|

1 |

Инструкции пользователя |

Покупатель клиент |

После заключения Акта приема-передачи автомобиля |

Бумажный |

|

2 |

Акт приема-передачи автомобиля |

Покупатель клиент |

После заключения Акта приема-передачи автомобиля |

Бумажный |

|

3 |

ПТС |

Покупатель клиент |

После заключения Акта приема-передачи автомобиля |

Бумажный |

|

4 |

Сервисная книжка |

Покупатель клиент |

После заключения Акта приема-передачи автомобиля |

Бумажный |

|

5 |

Страховой полис |

Покупатель клиент |

После заключения Акта приема-передачи автомобиля |

Бумажный |

|

6 |

Гарантийный талон |

Покупатель клиент |

После заключения Акта приема-передачи автомобиля |

Бумажный |

|

7 |

Заказ на поставку |

Завод ОАО «АВТОВАЗ» |

Если нет автомобиля в наличии |

Электронный, бумажный документ |

Таблица 6

Внутренние документы компании при заключении договора с поставщиком

|

№ |

Документ |

Ответственный за ведение |

Способ ведения |

|

1 |

Договор купли продажи автомобиля |

Начальник отдела продаж автомобилей, Директор по продажам(роспись), старший менеджер |

Бумажный |

|

2 |

Кассовый чек |

Менеджер |

Бумажный |

|

3 |

Зарегистрированная заявка в системе |

Менеджер |

Электронный |

Регламент подпроцесса «Продажа автомобиля»

Бизнес – процесс «Продажа автомобилей»

Подпроцесс «Продажа автомобиля и её документальное оформление»

Согласовано

Генеральный директор

Директор по продажам

Инспектор консультант по основной деятельности

Главный бухгалтер

Назначение операции

Продажа автомобиля и её документальное оформление

Ответственный за операцию

Директор по продажам

Участники операции

- Директор по продажам

- Начальник отдела продаж автомобилей

- Старший менеджер

- Менеджер

- Покупатель(клиент)

Документы

1. Заявка на автомобиль

2. Зарегистрированная заявка в системе

3. Договор купли продажи автомобиля

4. Акт приема-передачи автомобиля

5. Инструкции пользователя

6. Кассовый чек

7. ПТС

8. Сервисная книжка

9. Страховой полис

10. Гарантийный талон

11. Заказ на поставку

Ключевые моменты

Договор купли-продажи — это договор, по которому одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определённую денежную сумму (цену). Договор купли-продажи создаёт у лиц, подписавших его, взаимные права и обязанности. Договор купли-продажи является двухсторонним, может быть исключительно консенсуальным. Продавец может не являться собственником товара.

Паспорт транспортного средства — документ, содержащий сведения об основных технических характеристиках транспортного средства, идентификационные данные основных агрегатов, сведения о собственнике, постановке на учёт и снятии с учёта.

В ПТС, как правило, указываются идентификационный номер (VIN), марка, модель, наименование и категория транспортного средства, год изготовления, модель и номер двигателя, номера шасси и кузова, цвет кузова, мощность и рабочий объём и тип двигателя, разрешённая максимальная масса, масса без нагрузки, а также сведения об изготовителе, страна вывоза и таможенные ограничения.[25]

Таблица 7

Действия подпроцесса «Продажа автомобиля»

|

№ |

Исполнитель (должность) |

Действия |

Время выполнения действия |

Способ выполнения действия |

|

1 |

2 |

3 |

4 |

5 |

|

1. |

Покупатель(клиент) |

Предоставляет заявку на покупку автомобиля |

По необходимости покупки авто |

Электронный, устный |

|

2. |

Менеджер |

Производиться учет заявки в системе |

После подачи заявки |

Электронный ,с помощью 1С «Альфа-авто» |

|

3. |

Менеджер |

Проверяет наличие автомобиля |

После учета заявки в системе |

Электронный, с помощью 1С «Альфа-авто» |

|

4. |

Старший менеджер |

|

После проверки автомобиля в наличии |

Электронный, с помощью 1С «Альфа-авто» |

|

1 |

2 |

3 |

4 |

5 |

|

5. |

Менеджер |

Если при проверке приоритета резерва, резерв можно отменить, то клиента так же ведут на осмотр авто и составление договора купли продажи Если резерв отменить нельзя то либо оформляют заказ, либо клиент отказывается от покупки автомобиля |

После проверки приоритета резервирования |

Электронный, с помощью 1С «Альфа-авто» |

|

6. |

Начальник отдела продаж автомобилей, Директор по продажам(роспись) |

Заключение договора купли продажи, и подписание его сторонами |

После приоритета резервирования и после проверки автомобиля в наличии |

Бумажный документ, распечатанный и составленный с помощью 1С «Альфа-авто» |

|

7. |

Менеджер |

Принимает оплату автомобиля |

После составления договора купли продажи |

Наличные, по электронной карте |

|

8. |

Старший менеджер |

Если клиент оплатил, ему выдается чек, автомобиль снимается со склада, заключается акт приема-передачи автомобиля, выдаются все необходимые документы Если клиент, по каким либо причинам не смог оплатить – отказ. |

После составления договора купли продажи |

Электронный, Бумажный документ |

Продолжение Таблицы 7

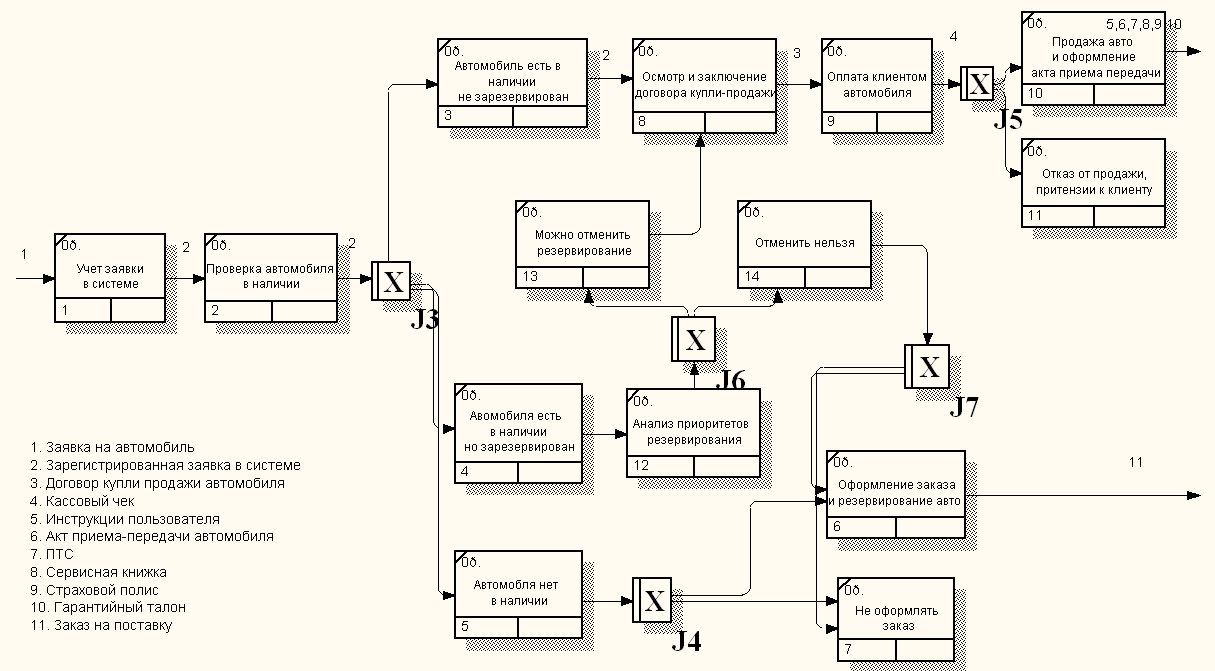

Далее рассмотрим подпроцесс «Продажа автомобиля», представленный графически в методологии IDEF3. (Рисунок 2.3)

IDEF3 является стандартом документирования технологических процессов, происходящих на предприятии, и предоставляет инструментарий для наглядного исследования и моделирования их сценариев.[22]

IDEF3 состоит из двух методов:

1) Process Flow Description (PFD) — Описание технологических процессов, с указанием того, что происходит на каждом этапе технологического процесса.

2) Object State Transition Description (OSTD) — Описание переходов состояний объектов, с указанием того, какие существуют промежуточные состояния у объектов в моделируемой системе.

Основу методологии IDEF3 составляет графический язык описания процессов. Модель в нотации IDEF3 может содержать два типа диаграмм:

- диаграмму Описания Последовательности Этапов Процесса (Process Flow Description Diagrams, PFDD)

- диаграмму Сети Трансформаций Состояния Объекта (Object State Transition Network, OSTN) [13,стр 48]

Рис. 2.3 Графическое представление подпроцесса «Продажа автомобиля физическим лицам» в методологии IDEF3

Диаграмма Ганта — один из наиболее популярных способов графического представления плана проекта и графика работ. Диаграмма представляет собой изображение задач в виде отрезков на шкале времени.

По сути, диаграмма Ганта состоит из полос, ориентированных вдоль оси времени. Каждая полоса на диаграмме представляет отдельную задачу в составе проекта (вид работы), её концы — моменты начала и завершения работы, её протяженность — длительность работы. Вертикальной осью диаграммы служит перечень задач. Кроме того, на диаграмме могут быть отмечены совокупные задачи, проценты завершения, указатели последовательности и зависимости работ, метки ключевых моментов (вехи), метка текущего момента времени «Cегодня» и др.[30]

Ключевым понятием диаграммы Ганта является «Веха» — метка значимого момента в ходе выполнения работ, общая граница двух или более задач. Вехи позволяют наглядно отобразить необходимость синхронизации, последовательности в выполнении различных работ. Вехи, как и другие границы на диаграмме, не являются календарными датами. Сдвиг вехи приводит к сдвигу всего проекта. Поэтому диаграмма Ганта не является, строго говоря, графиком работ. И это один из основных её недостатков. Кроме того, диаграмма Ганта не отображает значимости или ресурсоемкости работ, не отображает сущности работ (области действия). Для крупных проектов диаграмма Ганта становится чрезмерно тяжеловесной и теряет всякую наглядность.[21]

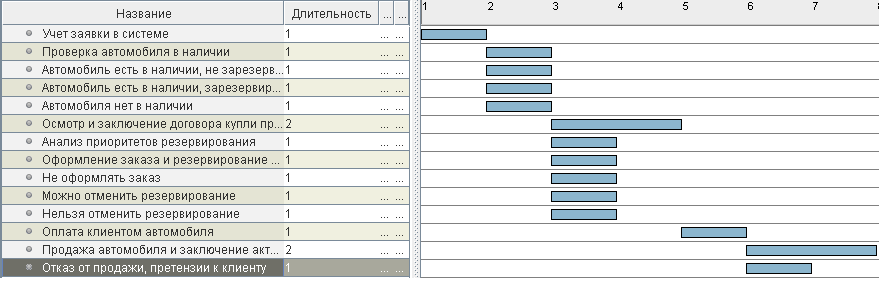

В диаграмме Ганта, для отображение подпроцесса «Продажа автомобиля», мы будем использовать условные единицы времени, шагом 1(один). В данном подпроцессе у нас получается 14 шагов. (Таблица 2.11). [13,с.56]

Таблица 8 – Данные, необходимые для построения Диаграммы Ганта подпроцесса «Продажа автомобиля»

|

№ |

Наименование задачи |

Начало |

Длительность |

Исполнители |

Ресурсы |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Учет заявки в системе |

1 |

2 |

Клиент, менеджер |

Заявка клиента |

|

2 |

Проверка автомобиля в наличии |

2 |

3 |

Менеджер |

Зарегистрированная заявка в системе |

|

3 |

Автомобиль есть в наличии, не зарезервирован |

2 |

3 |

Менеджер |

Зарегистрированная заявка в системе |

|

4 |

Автомобиль есть в наличии, зарезервирован |

2 |

3 |

Менеджер |

Зарегистрированная заявка в системе |

|

5 |

Автомобиля нет в наличии |

2 |

3 |

Менеджер |

Зарегистрированная заявка в системе |

|

6 |

Осмотр и заключение договора купли продажи автомобиля |

3 |

5 |

Старший менеджер |

Договор купли-продажи |

|

7 |

Анализ приоритетов резервирования |

3 |

4 |

Старший менеджер |

Заявка клиента, нормативные документы, стандарты на продукцию |

|

8 |

Оформление заказа и резервирование авто |

3 |

4 |

Старший менеджер |

Заказ на поставку |

|

9 |

Не оформлять заказ |

3 |

4 |

Клиент, менеджер |

----- |

Продолжение Таблицы 8

|

1 |

2 |

3 |

4 |

5 |

6 |

|

10 |

Можно отменить резервирование |

3 |

4 |

Старший менеджер, начальник отдела продаж |

Зарегистрированная заявка в системе |

|

11 |

Нельзя отменить резервирование |

3 |

4 |

Старший менеджер, начальник отдела продаж |

Зарегистрированная заявка в системе |

|

12 |

Оплата клиентом автомобиля |

5 |

6 |

Клиент |

Чек об оплате |

|

13 |

Продажа автомобиля и заключение акта приема-передачи автомобиля |

6 |

8 |

Старший менеджер |

Акт приема-передачи автомобиля, ПТС, сервисная книжка, страховой полис, гарантийный талон, заказ на поставку, инструкция пользователя |

|

14 |

Отказ от продажи, претензии к клиенту |

6 |

7 |

Старший менеджер |

--------- |

Рис. 2.4 Диаграмма Ганта подпроцесса «Продажа автомобиля»

Таким образом, благодаря 1С «Альфа-авто» мы видим, что большинство действий выполняются параллельно, за счет чего экономиться очень большое количество времени, так же благодаря такой информационной системе можно сократить количество старших менеджеров, путем распределения прав ответственности. С помощью ИС можно снизить объем работ начальника отдела продаж, делать отчеты по продажам для предоставления генеральному директору, и начальнику отдела продаж.

Эффект от проекта автоматизации нельзя оценивать только по соотношению затрат на автоматизацию и будущего сокращения издержек. Основной эффект от автоматизации - это качество управления, важнейшей целью реинжиниринга бизнес-процессов и их сопутствующей автоматизации - это повышение качества управления, а не минимизация расходов. И только далее, качество управления влияет на как минимизацию расходов, так и на прочие параметры, например, максимизацию доходов. В данном случае информационная система 1С «Альфа-авто» прямым воздействием влияет на качество управления. Каждый из выше стоящих начальником с помощью программы может посмотреть результаты работы всех сотрудников, запросить различные отчеты, и распределить права и обязанности в том или ином подразделении.

Таким образом, за счет минимизировании издержек можно сделать вывод о том, что благодаря внедрению 1С «Альфа-авто» повыситься эффективность коммерческий деятельности, за счет уменьшение издержек, за счет сокращения рабочей силы, тем самым минимизация затрат на заработную плату. На данном примере можно рассчитать экономический эффект от минимизации времени по диаграмме Ганта (затраты времени измеряются в условных единицах):

,где Т2 – время затрачиваемое на бизнес процесс изначально

Т1 – время затрачиваемое на бизнес процесс после внедрения ИС

Э= 11 : 7 х100= 157%

Таким образом, экономический эффект от минимизации только одного процесса составляет 157%, то есть время затраченное на выполнение процесса сократилось практически в два раза.

Для расчета дополнительной прибыли от автоматизации только одного подпроцесса можно сократить из штата двух старших менеджеров с средней заработной платой 25 000 рублей, то без прироста прибыли, затраты на внедрение 1с «Альфа-авто» в размере 102 000 рублей окупятся за 2 месяца, это говорит о том что проект является экономически эффективным и его внедрение целесообразно. Сам процесс информатизации не рассчитывает общую прибыль, с ним можно рассчитать только прирост прибыли, таким образом минимальный прирост прибыли через максимум 4 месяца будет 50 000 рублей. Что составляет 600 000 рублей в год.

Чистая прибыль за 2015 год у компании составила 9 239 000 рублей.

Экономический эффект от внедрения из учета только сокращения двух работников задействованных в одном процессе за год составит 600 000 рублей, эффект от скорости выполнения процесса 157% что безусловно влияет на лояльность и качество обслуживания клиентов. Таким образом минимальный эффект от внедрения будет равняться минимальному приросту к прибыли который составит 6,5% по отношении к 2015 году.

ЗАКЛЮЧЕНИЕ

В первой главе работы рассмотрены теоретические аспекты оценки эффективности коммерческой деятельности. Во второй главе рассмотрено повышение эффективности коммерческой деятельности за счет информатизации процессов.

Были изучены основные бизнес-процессы компании, несколько бизнес- процессов разбиты на подпроцессы. Взят наиболее рентабельный подпроцесс «Продажа автомобиля», методом наблюдения было рассчитано примерное время, затрачиваемое на выполнения подпроцесса.

При разработке мероприятий по регламенту бизнес-процессов были выдвинуты ряд информационных систем, после анализа которых была выбрана ИС 1С «Альфа-авто». Далее с помощью методологии IDEF3 была зарисована схема подпроцесса, и отраженно время её выполнения в диаграмме Ганта.

Были сделаны расчеты и выводы, в которых следовало, что с 1С «Альфа-авто» скорость выполнения процесса выросла практически в полтора раза на 157 процентов. Так же улучшился процесс управления, и были обнаружены излишние затраты в кадрах предприятия. Максимальный срок окупаемости проекта 2 месяца, и минимальный эффект от внедрения будет равняться минимальному приросту к прибыли который составит 6,5% по отношении к 2015 году это говорит о том, что проект является экономически эффективным и его внедрение целесообразно.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Ромина, А.Г. Коммерческая деятельность : учеб. пособие /А. Г. Ромина. – Минск : БГЭУ, 2009. – 217 с.

- Виноградова, С.Н. Коммерческая деятельность: учебник / С.Н. Виноградова, О.В. Пигунова. – 2-е изд., испр. – Минск : Выш. шк., 2008. – 351 с.

- Молоткова, Н.В. Основы коммерческой деятельности: учеб. пособие / Н.В. Молоткова, С.А. Соседов. – Тамбов, 2004. – 537 с.

- Панкратов, Ф.Г. Коммерческая деятельность / Ф.Г. Панкратов. – М., 2005. – 638 с.

- Даль, В. И. Толковый словарь живого великорусского языка: – М.: Астрель,2006. – 872 с.

- Половцева, Ф.П. Коммерческая деятельность: учебник / Ф.П. Половцева. – М.: Издат. центр "Маркетинг", 2006. – 505 с.

- Акулич, И.Л. Основы маркетинга: учеб .пособие / И.Л. Акулич. Е.В Демченко.– Минск: Высш. шк., 2002.– 363 с.

- Котлер, Ф. Маркетинг-менеджмент. – СПб: Питер Ком, 2005. – 863 с.

- Организация коммерческой деятельности: Справ. пособие / Под ред. С.Н. Виноградова, С.П. Гурцкая и др. – Минск: Выш. шк., 2000. – 548 с.

- Пигунова, О.В., Аниськова О.Г. Стратегия коммерческой деятельности предприятия розничной торговли. – М.: Издат. центр "Маркетинг", 2002. – 435 с.

- Финансы предприятий. / Под ред. Н.В. Заяц, Н.П. Василевская. – Минск: БГЭУ, 2005. – 508 с.

- Экономика предприятия / под ред. Ф.К. Беа, Э. Дихтла, М. Швайтцера; пер. с нем, М., ИНФРА-М, 2005. – 410 с.

- Елиферов В. Г., Репин В. В. Бизнес-процессы. Регламентация и управление. Инфра-М, 2005. - 319 с.

- Артеменко В. Г., Беллендир М. В. Финансовый анализ. М.: ДИС, 2003.

- Баканов М. И., Шеремет А. Д. Теория анализа хозяйственной деятельности: Учебник. М.: Финансы и статистика, 2005.

- Иванов Г.Г Экономика торговли: Учебное пособие -Академия, 2004-255с

- Руменцев А. В. Финансовый контроль: Курс лекций. – М.: Издательство «Дело и Сервис», 2007.

- Шеремет А. Д., Сайфулин Р. С. Методика финансового анализа. - М.: ИНФРА-М, 2005.

- Прыкина Л. В. Экономический анализ предприятия. М.6 ЮНИТИ, 2006.

- Интернет ресурс- Бизнес инжиниринговые технологии URL: http://www.betec.ru/ (Дата обращения: 23.03.2012)

- Интернет ресурс- Управление проектами URL: http://www.infortech.ru (Дата обращения: 23.03.2012)

- Интернет ресурс - Продажа 1С URL: http://www.sibeaz.ru/

- Интернет ресурс – Автодоки URL: http://avtodoki.ru/

- Интернет ресурс - 1C-START-PROJECT URL: http://1c-start-project.ru/

- Савицкая Г.В.Методика комплексного анализа хозяйственной деятельности. Краткий курс.- 3-е изд., испр.- М.: ИНФРА-М, 2006.-320 с.

- Прыкина Л. В. Экономический анализ предприятия. М.6 ЮНИТИ, 2006.

- Экономическая теория: учебник по специальности 060800 "Экономика и управление на предприятии (по отраслям)" / Л.Г. Симкина. - М. [и др.]: ПИТЕР, 2008. - 382 с.

- Интернет ресурс - Mental-Skills URL: http://www.mental-skills.ru/

31 Зырянов М. Эффективность ERP можно оценить. // Computerworld. 2002. № 06.

- Аналитический обзор существующих систем поддержки принятия решения ( Задачи, выполняемые системами поддержки принятия решений)

- Операции, производимые с данными

- Правотворчество

- ФОРМЫ И МЕТОДЫ ОРГАНИЗАЦИИ РОЗНИЧНОЙ ПРОДАЖИ ТОВАРОВ

- РАЗРАБОТКА ПРОМО-САЙТА

- Методы контроля качества продукции и услуг в ресторане выездного обслуживания «ФигАро»

- Корпоративная культура организации (Теоретические аспекты корпоративной культуры организации)

- Государственный служащий – универсальный топ-менеджер (Теоретические аспекты деятельности государственного служащего)

- « Органы нотариального сообщества: Федеральная нотариальная палата, нотариальная палата субъекта РФ.»

- Реформирование правового статуса нотариуса

- ТЕХНОЛОГИЯ COM

- Разработка регламента выполнения процесса