Разработка регламента выполнения процесса «Расчет заработной платы» (Анализ специфики процессов по расчету заработной платы предприятия по оказанию услуг)

Содержание:

ВВЕДЕНИЕ

Расчет заработной платы — сложный процесс, требующий значительных усилий со стороны финансового персонала компании. На крупных предприятиях, численность которых превышает тысячу человек, достаточно сложно безошибочно рассчитать размер заработной платы по каждому работнику в короткие сроки. Только огромный штат квалифицированных работников отдела труда и заработной платы может справиться с такой не посильной на первый взгляд работой [9, c.102].

Современная материально-техническая база информатики позволяет широко использовать автоматизированные рабочие места (АРМ) специалистов, работающих во всех сферах и на различных уровнях управленческой деятельности, создать вычислительные системы, которые в пределах специализированной предметной области способны принимать решения на уровне эксперта - профессионала [5, c.89]. Информационные системы, банки данных, базы знаний являются мощным средством накопления интеллекта в конкретных сферах человеческой деятельности, способствующим принятию обоснованных управленческих решений [4, c.52].

Целью курсового проекта является разработка регламента выполнения процесса "Расчет заработной платы".

Объектом исследования данного курсового проекта является процесс по начислению и расчету заработной платы.

Предметом исследования данного курсового проекта является расчет заработной платы на примере предприятия по оказанию услуг.

Работа основана на изучении процесса расчета заработной платы из литературных источников, основными из которых мною были выбраны несколько книг: "Заработная плата с учетом требований налоговых органов: Практические рекомендации для бухгалтера" Е.В. Воробьевой, " Заработная плата и сметное дело в строительстве" Ардзинова В.Д. и "Заработная плата: начисление, выплаты, налоги" Турсиной Е.А.

В данных книгах содержится информация об основных теоретических аспектах по расчету и начислению заработной платы на предприятии, рассмотрены существующие механизмы по начислению заработной платы на предприятиях, имеющих преимущественно сдельную форму оплат труда работникам.

В качестве современного источника послужил электронный ресурс крупной справочно-правовой системы "КонсультантПлюс".

1 Теоретико-аналитическая часть

1.1 Основные понятия и определения

Заработная плата (оплата труда) — это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты и стимулирующие выплаты [8, c.123].

Порядок исчисления заработной платы работникам всех категорий регламентируют различные формы и системы заработной платы. Формы и системы заработной платы - это способ установления зависимости между количеством и качеством труда, то есть между мерой труда и его оплатой.

Формы и системы оплаты труда устанавливаются предприятиями и организациями самостоятельно в коллективном договоре с соблюдением норм и гарантий, предусмотренных законодательством [9, c.102].

Действующее законодательство предоставляет организациям право самостоятельно выбирать и устанавливать системы оплаты труда, наиболее целесообразные в технических условиях работы. Виды, формы и системы оплаты труда, размеры тарифных ставок, окладов, системы премирования фиксируются в коллективном договоре и других актах, издаваемых в организации.

Различают два вида заработной платы: основную и дополнительную.

К основной относится заработная плата, начисляемая работникам за отработанное время, количество и качество выполненных работ: оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам, доплаты и надбавки.

Дополнительная заработная плата представляет собой выплаты за неотработанное время, предусмотренные трудовым законодательством. К таким выплатам относятся: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подростков, выходное пособие при увольнении [11, c.67].

1.2 Формы и системы оплаты труда

Основными формами оплаты труда являются повременная и сдельная.

Повременная - это форма оплаты труда, при которой заработная плата работника зависит от фактически отработанного времени и тарифной ставки работника, а не от количества выполненных работ. В зависимости от единицы учета отработанного времени применяются часовые, дневные и месячные тарифные ставки [1, c.73].

Повременная форма оплаты труда бывает двух видов - простой повременной и повременно-премиальной.

При простой повременной оплате труда заработок рабочего определяют, умножая часовую или дневную тарифную ставку его разряда на количество отработанных им часов или дней. При определении заработка других категорий работников необходимо соблюдать следующий порядок. Если работник отработал все рабочие дни месяца, то оплата составит установленный для него оклад. Если в данном месяце отработано неполное число рабочих дней, то заработок определяется путем деления установленной ставки на календарное количество рабочих дней. Полученный результат умножается на количество оплачиваемых за счет организации рабочих дней [2, c.51].

При повременно-премиальной оплате труда к сумме заработка по тарифу прибавляют премию, которая устанавливается в процентном отношении к тарифной ставке. Премии выплачиваются в соответствии с положениями о премировании, которые разрабатываются, утверждаются в каждой организации. В положениях предусматриваются конкретные показатели и условия премирования, при соблюдении которых у работника возникает право требовать соответствующую премию. К таким показателям относятся: выполнение производственных заданий, экономия сырья, материалов, энергии, рост производительности труда, повышение качества производимой продукции, освоение новой техники и технологии [3, c.96].

Сдельная форма оплаты труда применяется тогда, когда можно учитывать количественные показатели результата труда и нормировать его путем установления норм выработки, норм времени, нормированного производственного задания. При сдельной форме труд работников оплачивается по сдельным расценкам в соответствии с количеством произведенной продукции (выполненной работы и оказанной услуги).

При сдельной форме оплаты труда учет выработки можно организовать, если есть возможность измерить и просчитать объем выполненных работ каждым работником в натуральных измерителях [3, 97].

Сдельная оплата труда работников определяется путем умножения количества выполненных работ (изделий, операций) на установленную расценку [1, c.81].

Сдельная форма оплаты труда имеет несколько систем:

— прямая сдельная, при которой оплата труда рабочих повышается в прямой зависимости от количества выработанных ими изделий, т. е. оплата за каждую произведенную ими единицу продукции осуществляется по одной и той же расценке, установленной с учетом необходимой квалификации. Прямая сдельная форма оплаты труда рассчитывается по формулам (1), (2) [2, c.55]:

(1)

(1)

где Р — сдельная расценка за единицу продукции или работы, руб.;

Nпр.ф. — фактическое количество произведенной продукции или выполненной работы за установленный период.

, или

, или  (2)

(2)

где Ст — тарифная ставка разряда за смену, руб.;

Тв — норма выработки, ед.;

Ст.ч — часовая тарифная ставка, руб.;

Нв.р — норма времени, ч.

— сдельно-прогрессивная - при которой оплата повышается за выработку сверх нормы. Сдельно-прогрессивная оплата труда вводится обычно на решающих участках, являющихся «узким местом», при особой необходимости материального стимулирования рабочих в увеличении выработки. При этой системе заработок рабочего за выполнение нормы выработки определяется, как и при прямой сдельной оплате [1, c.74]. При перевыполнении установленной нормы прогрессивно увеличиваются доплаты к основной сдельной расценке. Начисляются прогрессивные доплаты по результатам месячной работы. При вычислении заработной платы учитывается только высококачественная продукция [2, c.54].

При сдельно-прогрессивной оплате труда заработная плата (Зсд.прог.) рассчитывается по формуле (3):

, (3)

, (3)

где Ку — коэффициент увеличения сдельной расценки при перевыполнении сменного задания, %;

Nп.п. — выработка плановая (сменное задание), ед.

Расчет сдельно-прогрессивной оплаты сложен и требует большой вычислительной работы. Недостаток этой системы состоит в том, что заработок рабочего увеличивается быстрее, чем производительность труда [3, c.97].

В настоящее время по этой системе оплачивается труд незначительного количества работников.

— последнее время широко применяется коллективная сдельная (бригадная) оплата труда, а в отдельных отраслях промышленности (угольной, горнорудной, лесной) она стала основной. Например, на металлургических заводах по этой системе оплачивается труд большинства рабочих основных производственных цехов. Расширение применения такой формы оплаты труда связано с развитием механизации производственных процессов, внедрением новейших современных агрегатов и машин, развитием конвейерного производства. При этом размер заработной платы каждого отдельного работника рассчитывается с учетом объема конечной продукции (работы), произведенной коллективом; количества часов, отработанных отдельным работником; его квалификации [2, c.54].

Основное преимущество коллективной сдельной оплаты труда состоит в том, что она заинтересовывает всех рабочих бригады в конечных результатах работы, способствует развитию у них чувства коллективной ответственности за порученное дело, взаимопомощи в работе.

— сдельно-премиальная, при которой, помимо суммы сдельной заработной платы, рабочим начисляют премии за конкретные показатели их производственной деятельности. Размер премии обычно устанавливается в процентах к заработку, определенному по сдельным расценкам, в зависимости от особенностей производства и характера выполненной работы. Премии повышают заинтересованность рабочего в улучшении количественных и качественных показателей производства. В последние годы труд все большего количества рабочих оплачивается по сдельно-премиальной системе. Различают индивидуальную и коллективную сдельно-премиальную оплату труда [1, c. 75].

— косвенная сдельная оплата труда применяется в основном для оплаты труда вспомогательных рабочих. При этой системе размер заработной платы рабочего зависит от выработки на обслуживаемом им участке производства [9, c.102].

В угольной промышленности косвенная сдельная оплата труда применяется для рабочих очистных забоев, в металлургии — для дежурных слесарей, обслуживающих металлургические агрегаты, в машиностроении — для наладчиков, в текстильной промышленности — для зарядчиц уточных барабанов, ленточниц и других рабочих.

Удельный вес рабочих, оплачиваемых по этой системе, сравнительно небольшой.

— аккордная, при которой оценивается комплекс различных работ с указанием предельного срока их выполнения. Аккордная оплата труда является логическим продолжением прямой сдельной системы применительно к укрупненным видам работ. Такая система наиболее эффективна при бригадной форме организации труда. Сдельная расценка устанавливается на всю работу с определением срока ее выполнения (иногда без ограничения продолжительности рабочего дня) [9, c.102].

Аккордная оплата вводится для отдельных групп рабочих с целью усиления их материальной заинтересованности в повышении производительности труда и сокращении срока выполнения работ [1, c.73]. Размер аккордной оплаты определяется на основе действующих норм времени (выработки) и расценок, а при их отсутствии — в соответствии с нормами и расценками на аналогичные работы. Основным документом в планировании и учете заработной платы является аккордный наряд, который сходен со сдельным, а нормативную базу составляют калькуляции затрат труда и заработной платы на укрупненный вид работы. На сумму заработка по аккордному наряду может начисляться премия, которая не должна превышать максимального размера, установленного для этого вида работ в Положении о премировании рабочих предприятия. Размеры премии определяются в зависимости от сокращения сроков выполнения аккордного задания [2, c.56].

Заработная плата распределяется между рабочими пропорционально отработанному времени в соответствии с присвоенными разрядами. Недостатки, допущенные в процессе выполнения аккордных работ, рабочие устраняют без дополнительной оплаты. Эффективность аккордной системы определяется сокращением объема работы нормировщиков на составление и закрытие нарядов, упрощением функций мастера, который выдает бригаде, законченный объем работ и принимает практически готовую продукцию, а также сокращением затрат времени бухгалтеров и экономистов. Кроме того, аккордная система поддерживает коллективизм в бригаде, способствует сокращению себестоимости продукции, экономии материальных и энергетических ресурсов [1, c.74].

Преимуществом сдельной оплаты труда является непосредственная связь между результатами работы и размерами вознаграждения. Для организации использование этой системы означает, что одна из важнейших составляющих ее издержек — затраты на рабочую силу — становятся величиной переменной, то есть изменяются в зависимости от объемов производства, а это снижает уровень финансового риска.

Сдельная форма оплаты стимулирует работника к увеличению объемов производимой им продукции. Если компания заинтересована в этом, сдельная оплата труда — лучшее средство для достижения поставленной цели. Кроме того, этот метод оплаты понятен работникам и ценится ими за объективность [7, c.64].

Выводы по первой главе

Правильный расчет и своевременная выплата зарплаты с соблюдением всех требований налогового и трудового законодательства входят в непосредственный круг обязанностей любого работодателя. Принятие решения о том, как управлять фондом оплаты труда в организации, кажется простым лишь на первый взгляд. На самом деле, этот шаг требует тщательно продуманного, взвешенного подхода.

Правильное применение систем оплаты труда может служить хорошим стабилизатором работы трудового коллектива и служить повышению производительности труда и росту прибыли.

2 Анализ специфики процессов по расчету заработной платы предприятия по оказанию услуг

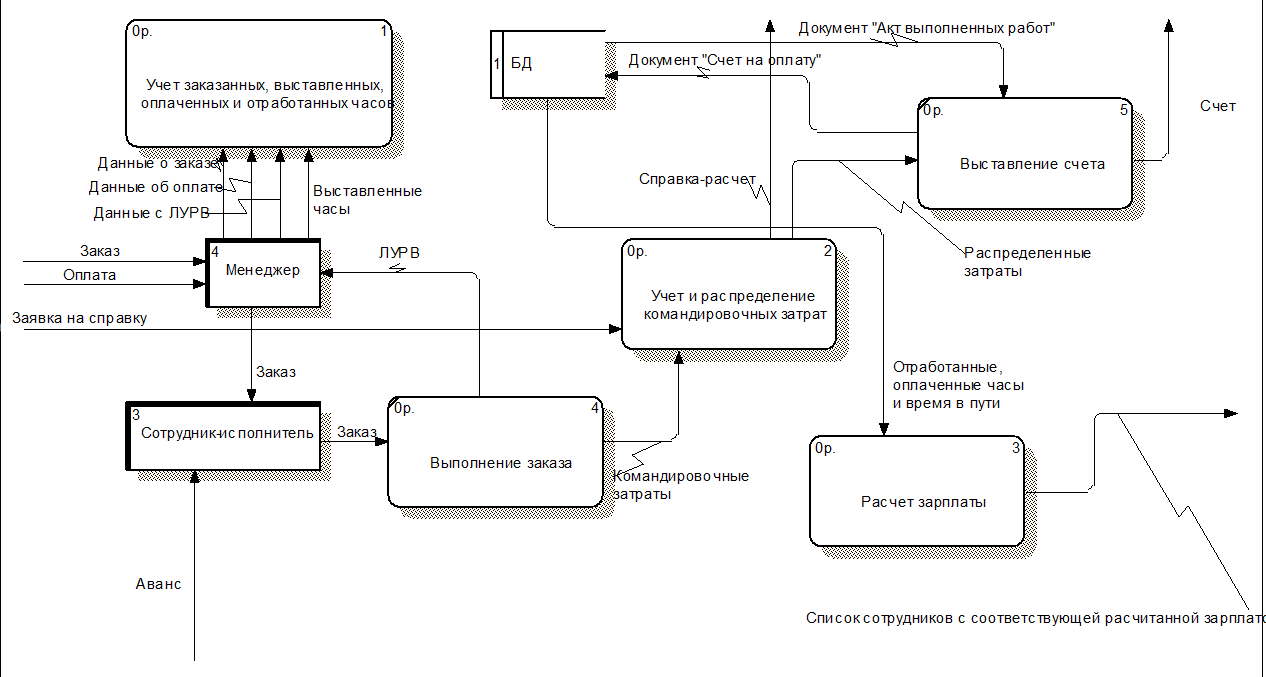

2.1 Описание процесса учета отработанных часов

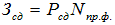

Организации поступают заказы на выполнение различного рода услуг, например, таких как установка программных продуктов, различные консультационные услуги, обучение и многие другие. В заказе указывается количество часов. Однако зачастую заказанные часы не сразу отрабатываются в полном размере, или же, наоборот, по факту отработанных часов может быть больше, чем было заказано. Поэтому встал вопрос о необходимости того, чтобы сотрудники-исполнители отчитывались в отработанном времени. Для этого были введены листы учета рабочего времени (далее ЛУРВ). В ЛУРВ фиксируются контрагент, сотрудник-исполнитель, дата, вид проделанных работ, и количество потраченного времени.

После каждого визита к клиенту сотрудник-исполнитель передает заполненный ЛУРВ менеджеру по текущим клиентам, контролирующему выполнение заказов, который, в свою очередь, заносит данные в Excel-таблицу (отчет по отработанным часам) и фиксирует выполнение работы документом «Акт выполненных работ», на основании которого в дальнейшем создается документ «Счет на оплату». Для возможности анализа, в эту же Excel-таблицу дублируются данные по заказанным, выставленным и оплаченным часам.

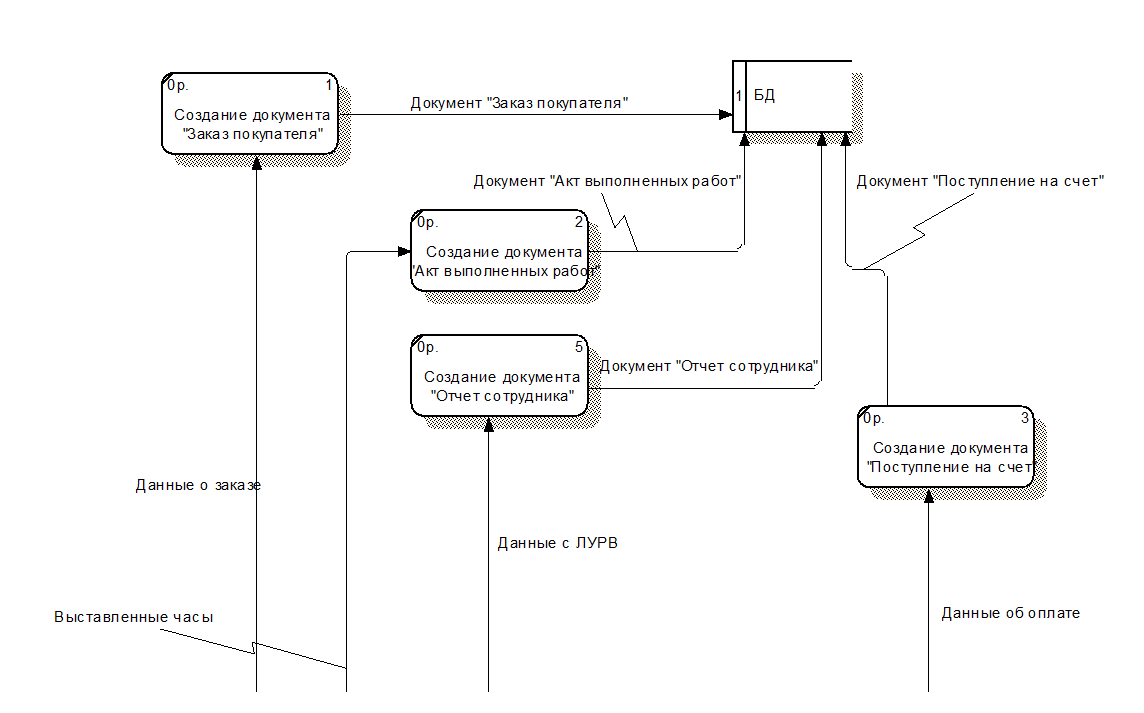

Наглядно демонстрируя текущий бизнес-процесс, была создана диаграмма «AS-IS» в нотации DFD. Контекстная диаграмма представлена на рисунке 1.

Рисунок 3. Модель процесса учета заказанных, выставленных, оплаченных и отработанных часов

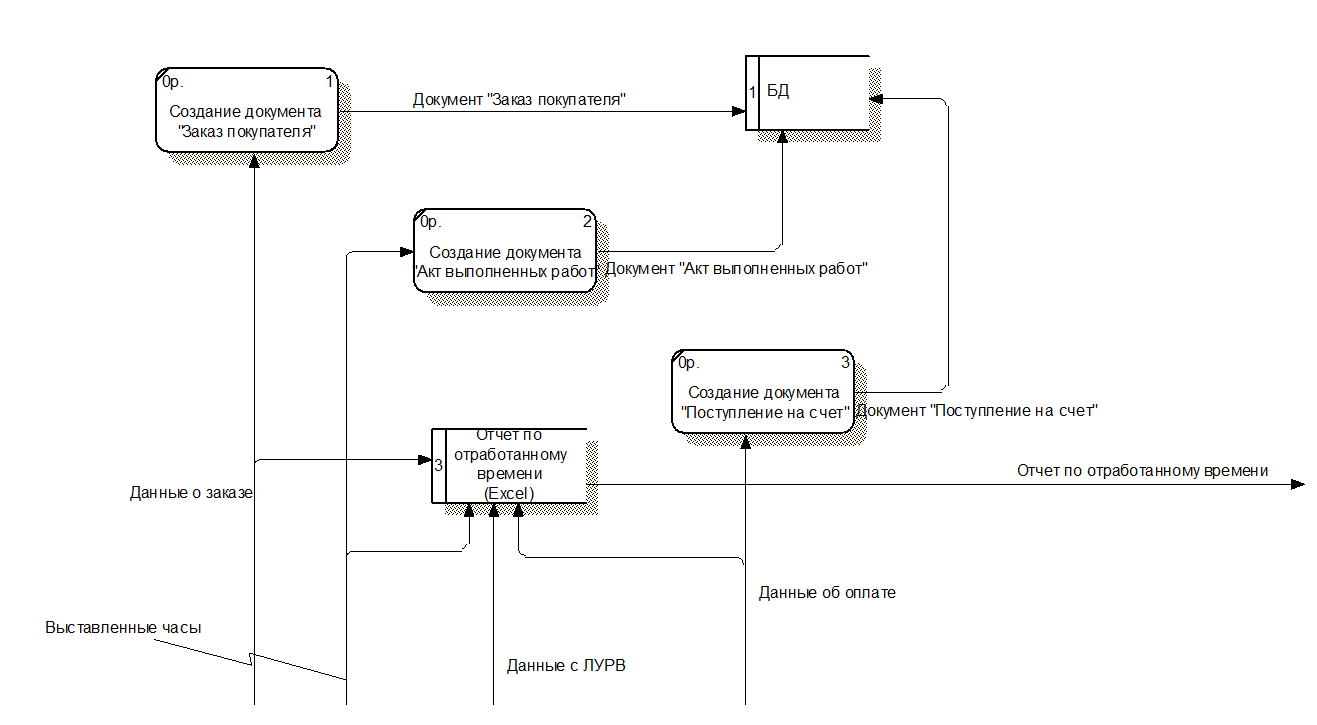

2.2 Описание процесса учета и распределения командировочных расходов

Любая крупная организация, занимающаяся выполнением различного рода услуг, обязательно имеет клиентов за пределами города, в котором располагается ее офис. Это означает, что периодически приходится отправлять сотрудников в служебные командировки. Основное отличие предоставления услуг в том же городе, где находится организация, и выполнением работ за пределами города – командировкой, в существенных дополнительных расходах, таких как затраты на проживание, затраты на дорогу, суточные, и другие. Иногда случается так, что на протяжении одной командировки, сотрудник посещает несколько городов и множество различных контрагентов.

Перед командировкой сотрудник берет аванс на командировочные расходы. По возвращению из командировки, сотрудник отчитывается в проделанных расходах посредством документа «Авансовый отчет», а менеджер фиксирует выполнение заказа документом «Акт выполненных работ». После чего сотрудник-исполнитель распределяет в Excel-таблице между контрагентами потраченную сумму и включает ее в выставленный счет, который создается менеджером на основании документа «Акт выполненных работ».

Периодически клиенты требуют прислать им справку-расчет по расчету командировочных расходов за определенный период. После чего специалист вынужден собственноручно делать выборку распределенных затрат по определенному контрагенту из Excel-таблицы и передать его менеджеру по текущим клиентам, который, в свою очередь, создает по шаблону печатный документ и отправляет клиенту.

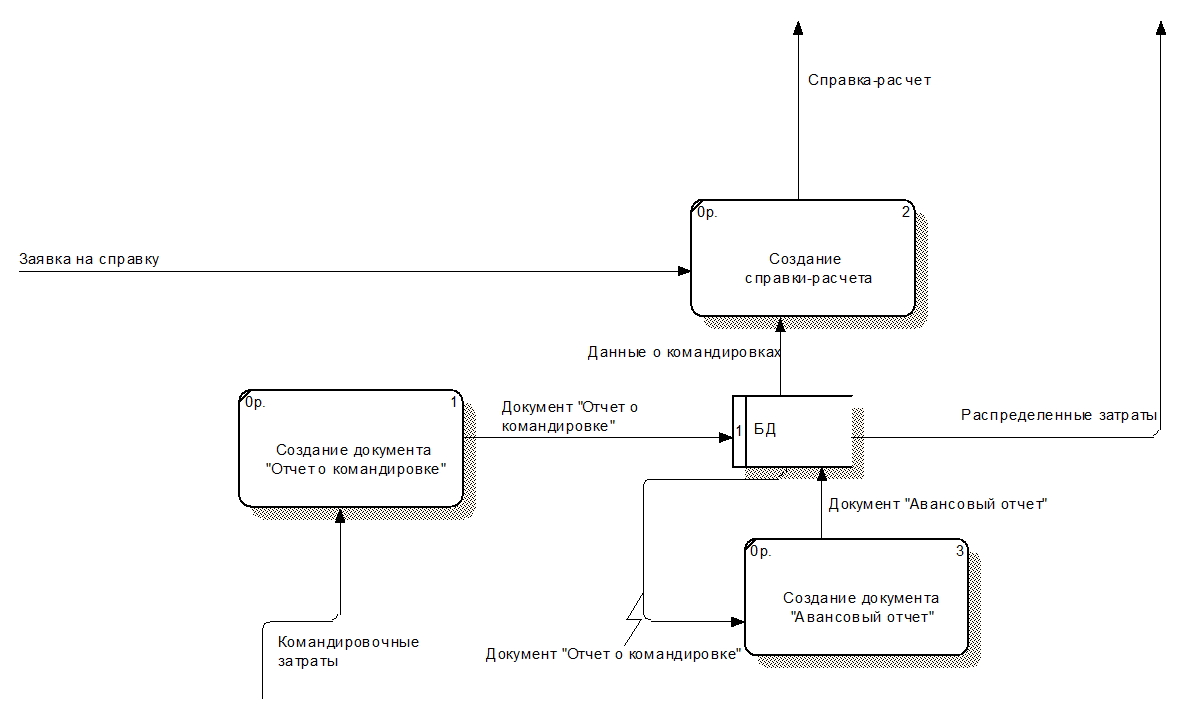

Контекстная диаграмма данного бизнес-процесса представлена на рисунке 2.

Рисунок 2. Модель процесса учета и распределения командировочных затрат

2.3 Описание процесса расчета заработной платы

В зависимости от количества труда и времени различают две основные формы оплаты труда: повременную и сдельную.

Повременная система оплаты труда сводится к оплате стоимости рабочей силы за отработанное время и применяется тогда, когда невозможно количественно определить результаты трудовой деятельности рабочих, служащих и руководителей.

При повременной системе оплаты труда размер зарплаты зависит от фактически отработанного времени и тарифной ставки работника, а не от количества выполненных работ. В зависимости от единицы учета отработанного времени применяются следующие тарифные ставки: часовые, дневные, месячные.

Сдельная система оплаты труда применяется, когда есть возможность учитывать количественные показатели результата труда и нормировать его путем установления норм выработки и норм времени. При сдельной системе труд работников оплачивается по сдельным расценкам в соответствии с количеством произведенной продукции (выполненной работы и оказанной услуги).

Сдельная расценка – производная величина, которая определяется расчетным путем. Для этого часовая тарифная ставка по соответствующему разряду выполняемой работы делится на часовую норму выработки либо умножается на установленную норму времени в часах или днях. Для определения конечного заработка сдельная расценка умножается на количество произведенной продукции.

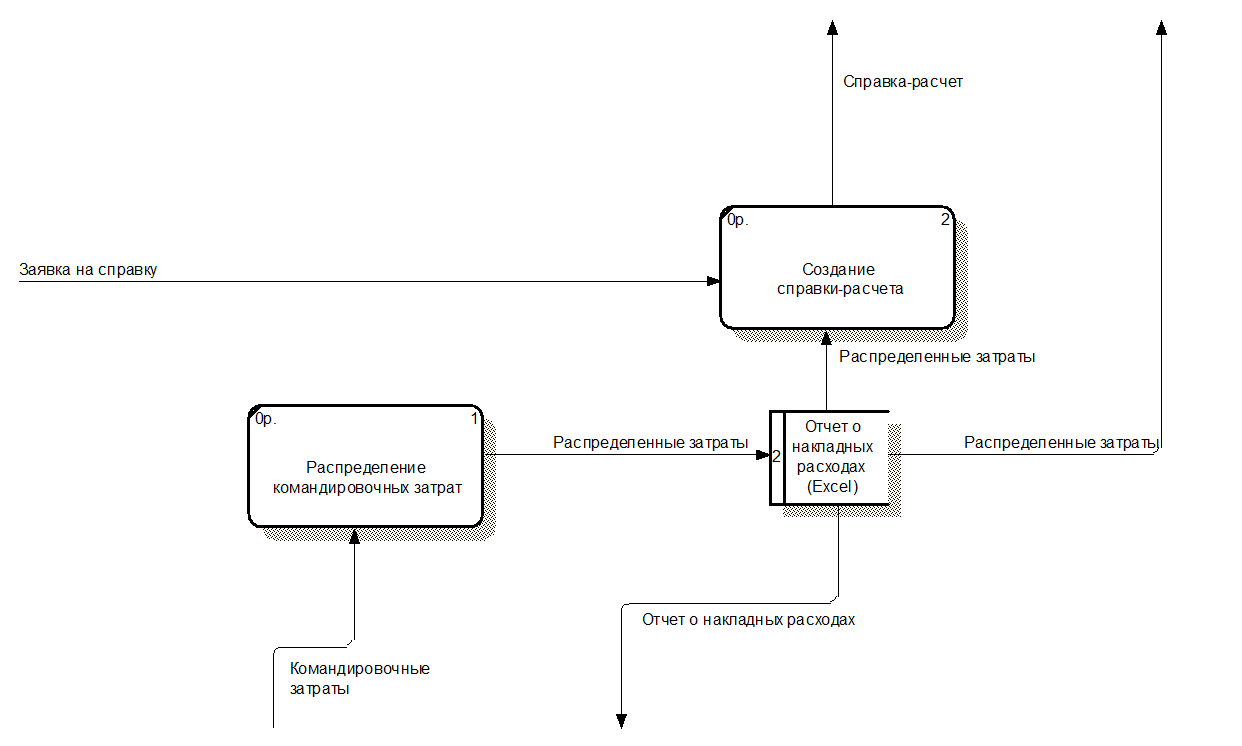

В организации большинство сотрудников получают зарплату по повременной системе оплаты труда (оклад), расчетом которой занимается бухгалтер. Однако некоторые специалисты дополнительно (или вместо оклада) получают зарплату по сдельной системе оплаты, расчетом которой занимается руководитель отдела (ведущий специалист) в Excel-документе. Сдельная расценка рассчитывается по таблице для каждого уровня квалификации сотрудника в зависимости от отработанных, в текущем месяце, часов и типа договора контрагента, по которому был оформлен заказ на выполнение работы. Причем, если тип договора – абонентский, то начисление по текущему договору происходит только после оплаты заказа клиентом. Большинству специалистов начисления производятся с учетом минимального размера оплаты труда (далее МРОТ). То есть если насчитанная сумма меньше МРОТ специалиста, тогда организация доплачивает сотруднику до величины МРОТ. Однако если насчитанная сумма больше МРОТ и сотруднику ранее доплачивали, из начисленной суммы вычитается значение, не превышающее разницу начисленной суммы и МРОТ, пока не будет полностью возмещена доплаченная сумма. После этого руководителем создается список сотрудников с соответствующей рассчитанной зарплатой и передается главному бухгалтеру.

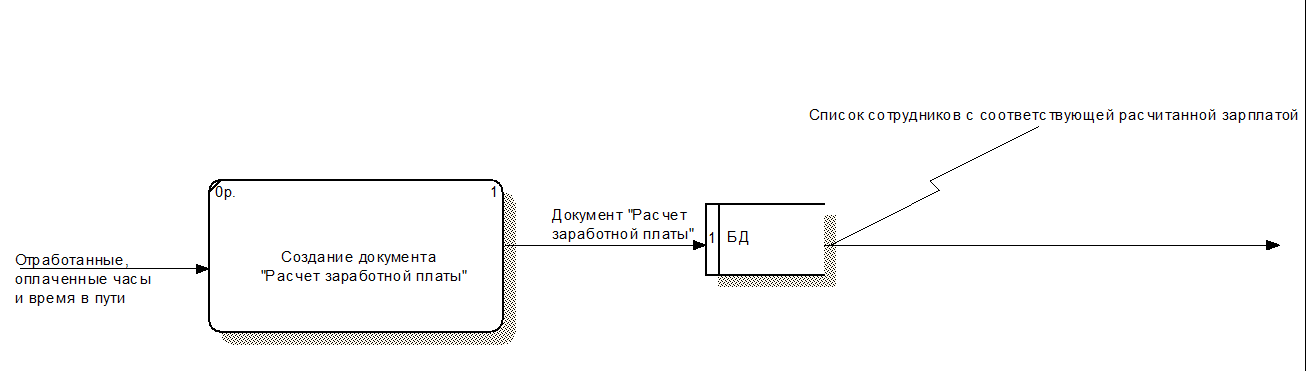

Контекстная диаграмма текущего бизнес-процесса представлена на рисунке 3.

Рисунок 3. Модель процесса расчета заработной платы

Благодаря анализу предметной области выявлена существующая проблема, которую необходимо устранить, но сперва следует детально рассмотреть недостатки, обнаруженные в бизнес-процессах предметной области.

2.4 Выводы по второй главе

Процессы «учет отработанных часов», «учет и распределение командировочных расходов» и «расчет заработной платы» имеют значительные недостатки:

- неэффективность – работать приходится в нескольких программах, что замедляет процесс обработки информации и приводит к бесполезному дублированию многих данных;

- ненадежность – вся заполняемая информация хранится в регистрах и печатных документах, и при переписи данных из источника в электронный документ, необходимо учитывать такой человеческий фактор, как невнимательность, поэтому возможны опечатки и другие ошибки;

- неэргономичность – информация хранится в неформатированном виде, что препятствует ее правильному и адекватному восприятию.

Перечисленные недостатки значительно снижают оперативность учета отработанных часов и командировочных расходов и расчета заработной платы, что приводит к излишней трате рабочего времени менеджера, сотрудников-исполнителей и руководителя отдела.

3 Разработка регламента по автоматизации процесса расчета заработной платы

В связи с выше определенной проблемой возникла необходимость в создании средств, которые бы обеспечивали необходимую функциональность. Для визуального пояснения желаемого результата следует спроектировать будущие модели автоматизируемых процессов заблаговременно до реализации поставленной задачи.

3.1 Проектирование будущих моделей процессов

В процессе моделирования будущих бизнес-процессов «учет отработанных часов», «учет и распределение командировочных расходов» и «расчет заработной платы» были составлены диаграммы «TO-BE» в нотации DFD. Контекстные диаграммы представлены на рисунках 4-6.

Рисунок 4. Модель процесса учета заказанных, выставленных, оплаченных и отработанных часов

Рисунок 5. Модель процесса учета и распределения командировочных затрат

Рисунок 6. Модель процесса расчета заработной платы

Как видно на рисунках, из всех выше перечисленных процессов исчезла необходимость в использовании нескольких программных продуктов хранилищ данных, и у пользователя пропал шанс делать, возможные ранее, ошибки.

3.2 Постановка задачи на автоматизацию расчета заработной платы

Основными целями разработки АИС являются:

- повышение качества принятия управленческих решений за счет оперативности представления, полноты, достоверности и удобства форматов отображения информации;

- автоматизация процессов, связанных с начислением зарплаты сотрудникам, распределением командировочных затрат между контрагентами, а также с формированием справки-расчета по расчету командировочных затрат.

Для реализации поставленных целей разработка должна решать следующие задачи:

- ввод данных об отработанных часах;

- ввод данных о командировочных расходах с последующим распределением затрат между контрагентами;

- выполнение расчетов для начисления заработной платы;

- построение ряда аналитических отчетов и справки-расчета по расчету командировочных затрат.

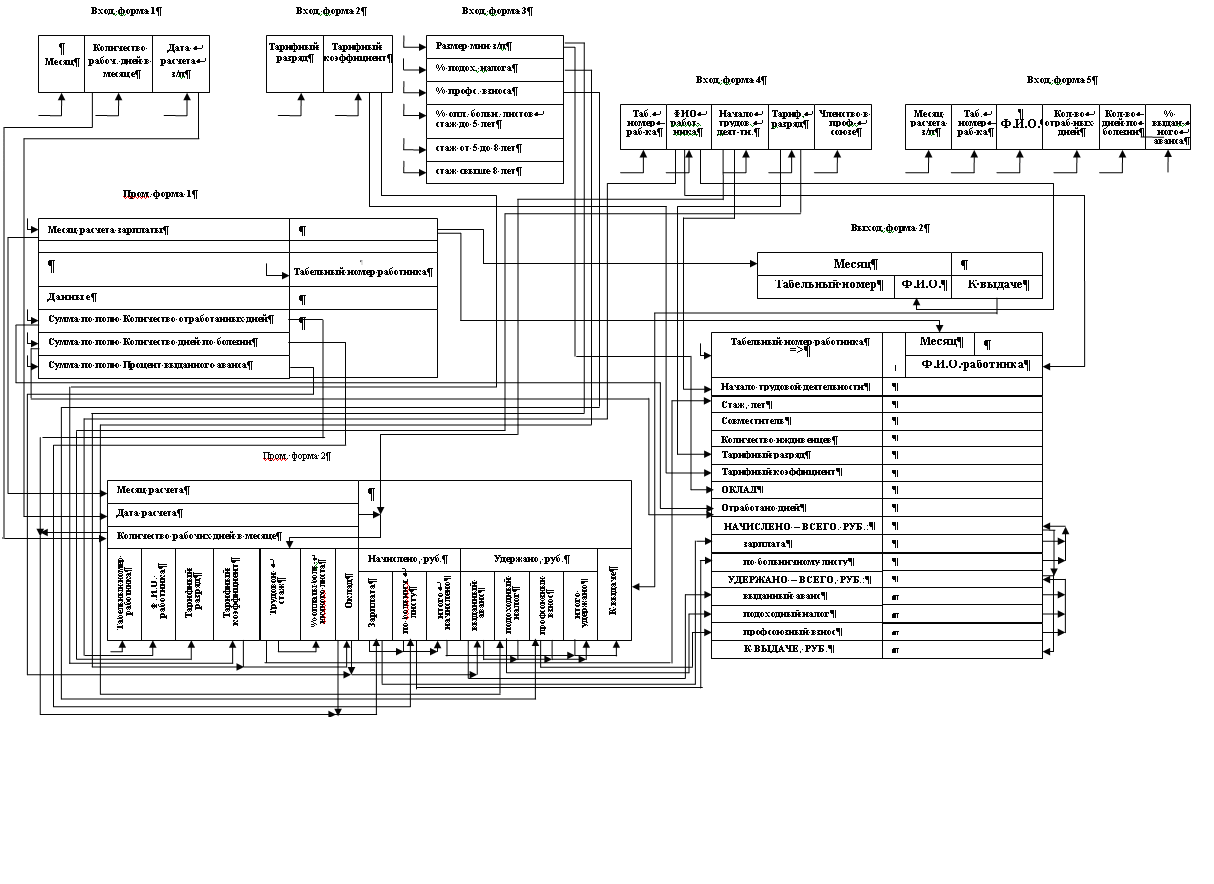

3.3 Входные, промежуточные и выходные данные

Используя методику расчета и исходя из технологий, нормативов производства, стоимости ресурсов и услуг, разработать и реализовать автоматизированную информационную систему (АИС) по оплате труда.

К входным документам данной информационной системы относятся справочники, содержащие постоянную или условно-постоянную информацию.

В данной АИС входная информация представлена в виде следующих справочников:

- Справочник 1. Количество рабочих дней в месяце;

- Справочник 2. Тарифный справочник;

- Справочник 3. Базовые показатели для расчета заработной платы;

- Справочник 4. Учетные сведения о сотрудниках;

- Таблица 1. Годовой табель учета рабочего времени.

Справочник 1. Количество рабочих дней в месяце

|

Месяц |

Количество рабочих дней в месяце |

Дата расчета зарплаты |

|

1 |

2 |

3 |

|

8$ |

ХХ |

ДД.ММ.ГГГГ |

Справочник 1 содержит три столбца, в первом столбце представлен месяц, формат данных - текстовый максимальной длиной 8 знаков, во втором столбце указано количество рабочих дней в месяце, имеющие числовой формат длиной до 2 символов, в третьем столбце указана дата расчёта зарплаты.

Справочник 2. Тарифный справочник

|

Тарифный разряд |

Тарифный коэффициент |

|

1 |

2 |

|

ХХ |

Х.ХХ |

Справочник 2 содержит два столбца. Первый столбец отражает тарифный разряд, во втором столбце представлены тарифные коэффициенты работников. Для отображения показателей в первом и втором столбце используются вещественные значения по формату: в первом -2 знака, а во втором - один знак в целой части, два - в дробной.

Справочник 3. Базовые показатели для расчета заработной платы

|

Показатели |

Значение |

|

1 |

2 |

|

34$ |

ХХХХ |

Справочник 3 содержит два столбца. Первый столбец отражает различные показатели, второй столбец отражает их выражение.

Справочник 4. Учетные сведения о сотрудниках

|

Табельный номер работника |

Ф.И.О. работника |

Начало трудовой деятельности |

Тарифный разряд |

Членство в профсоюзе |

|

1 |

2 |

3 |

4 |

5 |

|

ХХ |

13$ |

ДД.ММ.ГГГГ |

ХХ |

2$ |

Справочник 4 представлен пятью столбцами. Первый столбец содержит табельный номер работника, имеющего числовой формат длиной до 2 знаков, во втором столбце указаны ФИО работника, длинной 13 символов, а в третьем столбце отражена дата начала трудовой деятельности, в четвёртом – тарифный разряд, а в пятом – членство в профсоюзе формат которого текстовый длиной до 3символов.

Таблица 1. Годовой табель учета рабочею времени

|

Месяц расчета зарплаты |

Табельный номер работника |

Ф.И.О. |

Количество отработанных дней |

Количество дней по болезни |

Процент выданного аванса |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

8$ |

ХХ |

13$ |

ХХ |

ХХ |

ХХ% |

Таблица 1. Годовой табель учета рабочего времени содержит шесть столбцов. Первый столбец отражает месяц расчёта зарплаты, содержащие текстовый формат длиной до 8 символов, второй столбец - табельный номер работника, а третий – ФИО, четвёртый и пятый столбцы показывают количество отработанных дней, и количество дней по болезни, длинной 2 знака. Пятый столбец содержит данные о проценте выданного аванса.

Промежуточная форма 1 "Табель учета рабочего времени"

|

Месяц расчета зарплаты |

8$ |

|||

|

Табельный номер работника |

||||

|

Данные |

ХХ |

ХХ |

ХХ |

ХХ |

|

Сумма по полю Количество отработанных дней |

||||

|

Сумма по полю Количество дней по болезни |

||||

|

Сумма по полю Процент выданного аванса |

Промежуточная форма 1 "Табель учета рабочего времени" содержит 2 столбца, в первом столбце находятся данные (количество отработанных дней, количество дней по болезни, процент выданного аванса); второй столбец содержит табельный номер работника.

3.4 Рекомендации по разработке АИС "Расчет заработной платы"

В ходе выполнения проекта должны быть выполнены следующие работы по развитию функциональности:

- разработка функциональности для учета отработанного времени сотрудников;

- разработка функциональности для формирования отчетности по отработанным сотрудниками и оплаченным клиентами часам;

- разработка функциональности для учета командировочных расходов сотрудников и распределение между контрагентами;

- разработка функциональности для формирования отчетности по командировочным расходам;

- разработка функциональности для формирования справки-расчета по расчету командировочных затрат;

- разработка функциональности для расчета заработной платы;

- разработка функциональности для формирования отчетности по резервам отработки.

1. Разработка функциональности для учета рабочего времени сотрудников

Необходимо разработать средство для фиксирования данных ЛУРВ в АИС. В форме разработки должна быть возможность указывать сотрудника организации.

Должна быть реализована возможность фиксирования в табличных частях, следующих данных: номер ЛУРВ; дату ЛУРВ; дату регистрации; контрагента; договор; заказ; представителя заказчика (если имеется); количество отработанных часов.

2. Разработка функциональности для формирования отчетности по отработанным сотрудниками и оплаченным клиентами часам

Разработать функционал, позволяющий создавать отчет, который бы полностью отображал текущую картину по заказанным, выставленным, отработанным и оплаченным часам, и соответствующим часам суммам с разрезом по месяцам.

3. Разработка функциональности для учета командировочных расходов сотрудников и распределения между контрагентами

Создать средство для учета командировочных затрат и распределения затрат между контрагентами. В форме разрабатываемого средства должна быть возможность указывать сотрудника организации, который производит расчет. Также в форме разработки должны располагаться 3 табличные части:

- Клиенты – для фиксирования городов, контрагентов, договоров и заказов;

- Расходы – для фиксирования города, какие были проделаны затраты в указанных городах с уточнением цены, количества и итоговой суммы;

- Расчет – непосредственно для самого распределения затрат между контрагентами, при этом пользователь должен лишь расставлять коэффициенты напротив затрат – какую часть времени контрагент занял у сотрудника за время пребывания в командировке (исходя из того, что время пребывания в городе равно единице). И по результатам выставленных коэффициентов, клиенту высчитывается сумма, а сотруднику дополнительные часы за время в пути (время в пути сотруднику равно реальному времени в дороге минус один час).

Также должна быть возможность оперативного создания документа «Авансовый отчет» на основании разработанного средства.

4. Разработка функциональности для формирования отчетности по накладным расходам

Создать средство для формирования отчетности, которая бы полностью отображала текущую картину по выполненным командировкам и последующим распределении затрат между контрагентами.

5. Разработка функциональности для формирования справки-расчета по расчету командировочных затрат

Создать средство для формирования справки-расчета по расчету командировочных затрат по указанному контрагенту за указанный промежуток времени. То есть при формировании справки-расчета должен формироваться документ, пригодный к печати, с шапкой «Справка-расчет по расчету командировочных расходов», далее должен фиксироваться контрагент и расчетный период. Ниже должна располагаться табличная часть с колонками, соответствующими табличной части «Расчет» по каждому документу учета командировочных затрат в указанном периоде с итогами по командировке и по месяцу.

6. Разработка функциональности для расчета заработной платы

Создать средство для учета уровня квалификации сотрудников, наличие фиксированной ставки, а также размер МРОТ. Для каждого уровня квалификации рассчитаны свои ставки часа. Учет часов ведется только по абонентским договорам и внутренним работам.

Создать средство для расчета заработной платы. В форме разработки необходимо указывать Сотрудника, по которому ведется расчет. Также в форме разработки должны располагаться 3 вкладки: Отработка, Накладные и Доплата до МРОТ. Все данные в табличных частях должны подставляться автоматически по нажатию кнопки.

На вкладке «Накладные» должны указываться город, контрагент, договор, ставка(базовая), количество часов и итоговая сумма.

На вкладке «Доплата до МРОТ» должна находиться группа полей: размер доплаты до МРОТ на начало периода; ставка МРОТ сотрудника; сумма документа без МРОТ; сумма, которую не хватает до МРОТ сотрудника; размер доплаты до МРОТ на конец расчетного периода.

На вкладке «Отработка» должны находиться вкладки с табличными частями для каждого из типов договоров. Особенность расчета заработной платы по абонентским договорам в том, что оплата сотрудникам производится только после того, как оплатит клиент (а клиент может не платить месяцами). В табличных частях должны указываться: период, контрагент, договор, ставка часа (в табличной части абонентских договоров и внутренних работ – подставляются значения по выше упомянутой таблице ставок, в остальных табличных частях – по базовой), количество часов в резерве на начало периода, сумма в резерве на начало периода, количество оплаченных клиентом часов в текущем периоде, количество оплаченных клиентом часов в предыдущих периодах, общее количество оплаченных часов, количество отработанных часов, сумма за отработанные часы, количество часов, идущих в зарплату, сумма, идущая в зарплату, количество часов в резерве на конец периода (в резерв попадают часы, отработанные сотрудником, но не оплаченные клиентом с указанной ставкой), сумма в резерве на конец периода.

7. Разработка функциональности для формирования отчетности по резервам отработки

Создать средство для формирования отчета, который бы полностью отображал текущую картину по отработанным часам и сумме, оплаченным часам, количеству часов, засчитанных в зарплату и соответствующая им сумма и часам, попавшим в резерв (отработанные часы, но не начисленные в зарплату) с соответствующей суммой с разрезом по месяцам для каждого сотрудника.

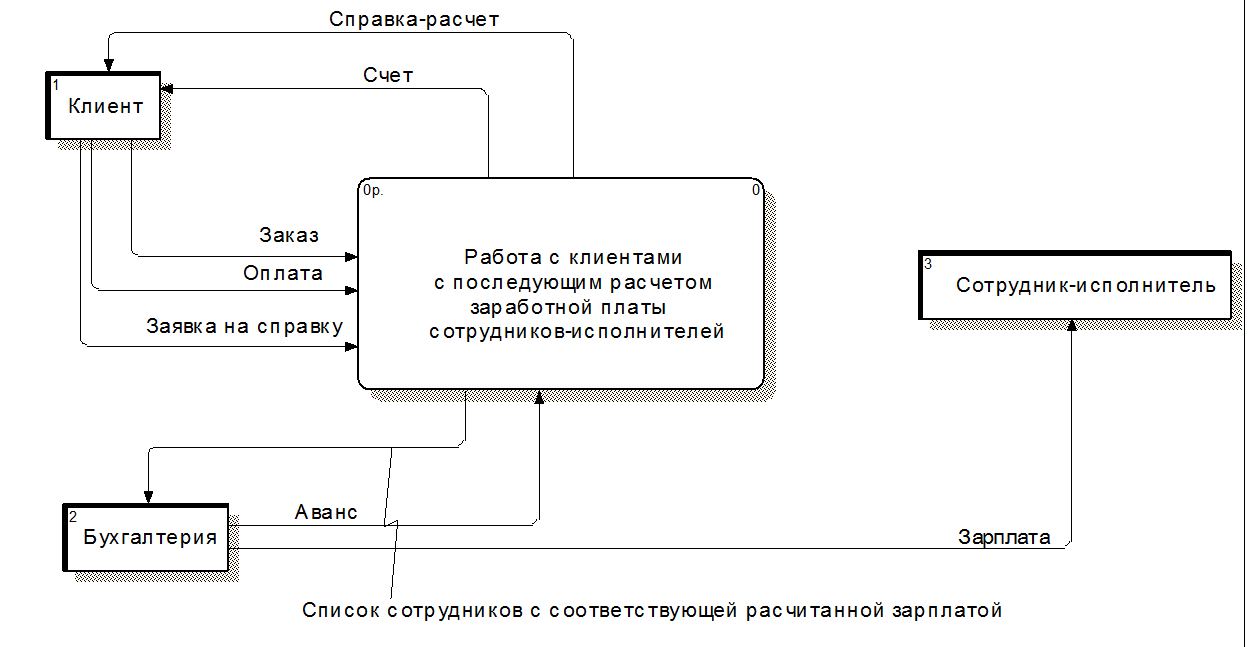

Модель системы и подсистемы АИС "Расчет заработной платы" представлен на рисунках 7-8.

Рисунок 8. Модель системы

Рисунок 8. Модель подсистемы

Информационно-логическая модель проектируемой системы представлена на рисунке 9.

3.5 Выводы по третьей главе

Таким образом, при исследовании предметной области обнаружена необходимость в инструментах:

- для учета рабочего времени сотрудников;

- для формирования отчетности по отработанным сотрудниками и оплаченным клиентами часам;

- для учета и распределения командировочных расходов сотрудников;

- для формирования отчетности по расчету и распределению командировочных расходов;

- для формирования справки-расчета по расчету командировочных затрат;

- для расчета заработной платы специалистов по сдельной системе оплаты труде;

- для формирования отчетности по резервам отработки; а также рассмотрены способы решения данной проблемы.

Рисунок 9. Информационно-логическая модель АИС "Расчет заработной платы"

ЗАКЛЮЧЕНИЕ

Учет труда и заработной платы по праву занимает одно из центральных мест во всей системе учета на предприятии.

В новых условиях хозяйствования важнейшими его задачами являются:

- в установленные сроки производить расчеты с персоналом предприятия по оплате труда (начисление зарплаты и прочих выплат, сумм к удержанию и выдачи на руки),

- своевременно и правильно относить в себестоимость продукции (работ, услуг) суммы начисленной заработной платы и отчислений органам социального страхования,

- собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности,

- а также расчетов с органами социального страхования, пенсионных фондов и фондами занятости.

Учет труда и заработной платы должен обеспечить оперативный контроль за качеством и количеством труда, за использованием средств, включаемых в фонд заработной платы и выплаты социального характера [6].

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Трудовой кодекс Российской Федерации, 2014.

2. Ардзинов В.Д., Ардзинов Д.В. Заработная плата и сметное дело в строительстве. – СПб.: Питер, 2010г.

3. Воробьева Е.В. Заработная плата с учетом требований налоговых органов: Практические рекомендации для бухгалтера. – М.: «АКДИ Экономика и жизнь», 2009.

4. Улезько А.В. Автоматизированные системы обработки экономической информации: Учебное пособие / А.В. Улезько, А.В. Агибалов, Е.Ю. Горюхина, под редакцией А.П. Курносова. – Воронеж: ВГАУ, 2000 г.

5. Козырев А.А. Информационные технологии в экономике и управлении: Учебник /А.А.Козырев. - СПб.: Изд-во Михайлова В.А., 2000.

6. Завьялов П.С., Демидов В.Е. Формула успеха: маркетинг. М.,2013.

7. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск: ООО «Новое знание», 2012.

8. Кибанов А.Я.: Мотивация и стимулирование трудовой деятельности. - М.: ИНФРА-М, 2011.

9. Турсина Е.А. Заработная плата: начисление, выплаты, налоги. Изд. Омега-Л., 2009.

10. Бухгалтерский учет. Налоги. Аудит. URL: http://www.audit-it.ru. (Дата обращения: 15.01.2016).

11. КонсультантПлюс - надежная правовая поддержка. URL: http://www.consultant.ru. (Дата обращения: 18.01.2016).

- Организационная кудьтура организации, процесс формирования и качественные характеристики последствий внедрения

- Теоретические основы разработки маркетинговой стратегии на предприятии

- Интернет-маркетинговые решения для автосалона "Ралли-Сервис"

- Шрифты. Классификация шрифтов (История появления, развития и классификация шрифта)

- Практические основы принятия управленческих решений на примере деятельности компании МУП КП «Школьник»

- Технология построения распределенных информационных систем (Основные понятия технологии CORBA)

- Рекламные стратегии компаний на отраслевых рынках компании «Натали Турс»

- Анализ действующей в Российской Федерации системы налогообложения банков (НАЛОГООБЛОЖЕНИЕ КРЕДИТНЫХ ОРГАНИЗАЦИЙ)

- Невербальные проявления эмоциональных состояний человека (Особенности влияния эмоций на невербальное общение)

- Сетевая форма организации бизнеса на примере сети гостиниц «Мариотт»

- Законность и правопорядок (Понятие законности и правопорядка, принципы и содержание)

- Анализ движения денежных средств. Структура движения денежных средств ЗАО «ВБК»