Разработка конкурентной стратегии предприятия (Практические аспекты разработки стратегии предприятия)

Содержание:

Введение

Актуальность темы. Современная экономика характеризуется взаимодействием трех основных ее субъектов: производителя, потребителя и государства. Каждый из этих участников хозяйственных процессов имеет конкретные цели, в соответствии с которыми и строит свою деятельность. Одним из направлений государственного регулирования экономики является обеспечение единства экономического пространства, свободы экономической деятельности в Российской Федерации, защита конкуренции и создание условий для эффективного функционирования товарных рынков.

Эта функция государства в условиях рыночной экономики является основополагающей для формирования «здоровой» конкурентной среды, способствующей, в конечном итоге, развитию национальной экономики в целом.

В условиях растущей конкуренции ни одно предприятие не сможет добиться делового успеха, если не будет знать до тонкостей состояние и перспективы развития целевого рынка, его важнейших характеристик, потребности и спрос потенциальных потребителей. Создание товара с нужными потребительскими свойствами, донесение до потребителя идеи о ценности товара посредством установления оптимальной цены, поиск торговых посредников для обеспечения доступности товара широкой публике, рекламирование товара таким образом, чтобы потребители о нем узнали максимум и захотели его приобрести — вот далеко не весь перечень проблем, требующих решения на уровне фирмы для обеспечения конкурентных преимуществ.

Именно конкурентная борьба объективно вынуждает руководство фирмы применять маркетинговые технологии при построении производственно-сбытовой деятельности с соответствующей организацией и структурой управления. Таким образом, конечная цель деятельности фирмы, основанной на принципах маркетинга, состоит в получении максимальной прибыли, устойчивого роста доходов путем наиболее полного удовлетворения потребностей целевых клиентов и покупателей .

Объектом данной работы является ателье «Гипноз»

Предметом исследования является стратегия развития предприятия.

Цель работы - организация разработки стратегического менеджмента в компании «Гипноз».

В процессе реализации цели необходимо решить следующие задачи:

- рассмотреть теоретические и методологические основы разработки стратегии развития ;

- изучить экономико-организационные проблемы сбыта продукции и пути их решения;

- провести анализ деятельности ателье «Гипноз»;

- изучить проблемы, существующие в системе сбытовой деятельности предприятия;

-разработать проектные мероприятия стратегического развития ателье «Гипноз» путем открытия сети фирменных магазинов и рассчитать прогноз сбыта продукции.

-провести оценку эффективности проекта и предложить пути его дальнейшего совершенствования.

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Теоретические аспекты разработки стратегии компании

1.1.Сущность и виды стратегий

Характерной чертой функционирования современного бизнеса начала XXI в. является нестабильность внешней среды, ее масштабные постоянные изменения. В связи с чем руководство компаний не испытывает уверенности в возможности удержания бизнес-позиций в будущем, что обусловливает необходимость создания стратегий. Таким образом, интерес руководства компаний к теориям стратегического управления, а также непосредственно к механизму разработки стратегий и их реализации не прекращается.

Термин «стратегия» первоначально использовался исключительно в военной сфере (гр. strategia: stratus – войско, ago – веду) и означал часть военного искусства, включающую вопросы теории и практики подготовки вооруженных сил к войне и ее ведению[1].

Только в 50-х гг. XX в. термин «стратегия» стал применяться в теории управления. В экономической литературе нет единого определения данного понятия. Существует множество определений понятия «стратегия», а также научных школ, изучающих теорию стратегий и стратегическое управление.

Одно из первых определений стратегии, как одного из инструментов теории менеджмента дал А.Чандлер, охарактеризовав ее как «определение основных долгосрочных целей и задач предприятия, утверждение курса действий и распределение ресурсов, необходимых для достижения этих целей[2]. Данное определение представляет собой классический взгляд на саму сущность стратегии.

В дальнейшем авторские определения данного понятия давали многие ученые.

Так, И. Ансофф утверждает, что: «Стратегия – набор правил для принятия решений, которыми организация руководствуется в своей деятельности»[3].

Г. Минцберг определяет стратегию как совокупность «пяти «П»[4]:

- план – «стратегия есть план, некий вид сознательно и намеренно разработанной последовательности действий, путеводная линия (или ряд линий), которой придерживаются в конкретной ситуации»;

- прием – стратегия представляется как ловкий прием, хитрости, уловки, с помощью которых фирма обманывает своих конкурентов, а в некоторых случаях использует при заключении сделок;

- паттерн – «стратегия – и заранее продуманная, и выстраивающаяся по ходу развития событий – есть некая последовательность в поведении»;

- позиция – «стратегия как позиция, а именно соотношение организации с … «внешней средой». Согласно такому пониманию, стратегия становится опосредующей силой, или «посредником», между организацией и внешней средой»;

- перспектива – «стратегия является перспективой, и суть ее определяется не только избранной позицией, но и укоренившимся способом восприятия мира. Есть организации, которые весьма внимательно относятся к рынку и выстраивают вокруг этого целую идеологию» - идеология, выстроенная вокруг рынка.

Профессор О.С. Виханский дает следующее определение: «Стратегия – это долгосрочное качественно определенное направление развития организации, касающееся сферы деятельности организации, средств и форм ее деятельности, системы взаимоотношений внутри организации, а также позиции организации в окружающей среде, приводящее организацию к ее целям»[5].

Словесникова Н. пишет: «Стратегия – это образ будущего – картинка, отражающая цели компании и желаемое для нее будущее: куда и зачем идем, к какому сроку придем»[6].

Проанализировав представленные определения понятия «стратегия» можно выделить ключевые характеристики данного термина, а именно: системность; пространственно-временная характеристика; ресурсобеспеченность; воздействие внутренних и внешних факторов.

Стратегию в целом можно рассматривать как перспективу или определяющее направление в любой деятельности, на реализацию которой нацелен весь потенциал субъектов этой деятельности[7].

С понятием стратегии тесно связаны такие понятия, как миссия, цели организации, целеполагание.

Любая стратегия, независимо от области применения, имеет две ключевые составляющие: стратегические цели (то, что благодаря стратегии предполагается достичь) и план действий (пути и средства, с помощью которых предполагается достичь намеченных целей) [8].

Цель стратегии состоит в том, чтобы обеспечить выживание и процветание фирмы[9]. Стратегия призвана описать перспективное состояние компании, ожидаемый успех и определить, кто отвечает за достижение конечных целей и за решение конкретных задач на пути к ним[10].

Значимость целей для организации невозможно переоценить. Цели являются исходной точкой планирования деятельности, цели лежат в основе построения организационных отношений, на целях базируется система мотивирования, используемая в организации, наконец, цели являются точкой отсчета в процессе контроля и оценки результатов труда отдельных работников, подразделений и организации в целом[11].

Миссия начинается с объяснения цели, которое не должно быть включено в миссию: все цели должны быть сформулированы в разделе целеполагания – на одном из следующих этапов разработки стратегии[12].

Итак, «миссия» определяется как стратегическая (генеральная) цель, выражающая смысл существования, общепризнанное предназначение организации[13].

Видение – это описание идеального состояния компании в будущем, ориентир движения компании.

Если стратегическое видение определяет будущий образ компании, то миссия описывает деятельность компании в настоящее время: какие товары и услуги она производит, кто клиенты, каковы технологические и деловые возможности[14].

Целеполагание – начало превращения стратегии в реальность. Исходя из идей миссии и основываясь на философском фундаменте видения. Целеполагание представляет собой качественную ориентацию, детализацию приоритетов, субординацию и взаимосвязь отдельных целей стратегии объекта. Эта фаза формирования стратегии должна описывать, где и с какими характеристиками объект окажется после успешного внедрения и реализации стратегии. Целеполагаение и формулирование индивидуальных целей обеспечивает качественную ориентацию следующего этапа документа стратегии – постановки задач. Миссия, видение, целеполагание и непосредственно цели вместе образуют концепцию стратегии[15].

В таблице 1. представлены факторы, формирующие стратегию. Кроме этих факторов, при формировании стратегии необходимо учитывать ресурсный и трудовой потенциал.

При разработке стратегии руководству организации необходимо своевременно отслеживать изменение данных факторов, для проведения соответствующих плановых корректировок. В противном случае даже хорошо разработанная стратегия будет оставаться «планом на бумаге» и не сможет быть реализована.

Таблица 1.1. -Факторы, формирующие стратегию [16]

|

Внешние |

Внутренние |

|

- состояние экономики (уровень занятости, инфляции, налогообложения и уровень деловой активности, экономический рост); |

- сильные и слабые стороны организации, ее способность к конкуренции; |

|

- социальные и политические процессы, государственное регулирование и гражданские права, природная среда и ресурсы, инфраструктура); |

- персональные амбиции, философия бизнеса и этические убеждения управляющих (субъективные факторы, которые могут иметь важное влияние на организационную стратегию); |

|

- привлекательность отрасли и условия конкуренции (рост рынка, технологические изменения, появление новых продуктов, силы конкуренции, экономика доходов, затрат и прибыли для отрасли, основные требования для конкурентного успеха. |

- влияние разделяемых ценностей и культуры компании на стратегию (политика, ценности, традиции, способы поведения, которые могут существенно влиять на культуру организации). |

Четко разработанная стратегия обеспечивает организации гибкость в управлении, способность и умение быстро перестраиваться, не упустить новые возможности, открываемые рынком и нововведениями, видеть перспективы развития. В настоящее время все эти факторы становятся главными аргументами организации в конкурентной борьбе и вызывают необходимость разработки системы стратегического управления организацией. Так, современным инструментом управления развитием организации в условиях нарастающих изменений во внешней среде и связанной с этим неопределенностью является методология стратегического управления.

С 70-х годов XX века появляются новые методы управления и вместе с ними сам термин «стратегическое управление». Концепция стратегического управления возникла как ответ на вызовы и угрозы внешней среды: усиление ее нестабильности, рост глобализации, обострение и кардинальное изменение принципов конкурентной борьбы, динамика потребительского спроса, сокращение жизненного цикла товаров, возрастание требований работников к условиям труда и качеству жизни[17].

Стратегическое управление называют рыночным стратегическим управлением (strategic market management). Включение в определение слова «рынок» означает, что стратегические решения должны в большей степени учитывать развитие рынка и внешнего окружения, чем внутренние факторы[18].

Стратегическое управление является набором навыков управления, применяемых организацией для осуществления различных функций[19].

Назначение стратегического управления – своевременное и адекватное реагирование на изменения внешней среды.

Предметом стратегического управления являются[20]:

1) проблемы, связанные с целями компании, которые направлены на повышение эффективности деятельности организации путем обеспечения взаимосвязи целей, ресурсов и результатов;

2) проблемы, связанные с элементами организации, если эти элементы необходимы для достижения целей, но в настоящий момент отсутствуют или имеются в недостаточном объеме;

3) проблемы, связанные с внешними факторами.

Классификаций стратегий действительно много, но наиболее распространенна, выверена практикой и широко используется менеджерами всего мира классификация стратегий развития бизнеса по Ф. Котлеру[21] отражающая четыре различных подхода к росту фирмы и связанная с изменениями состояния одного или нескольких из следующих пяти элементов: продукт, рынок, отрасль, положение фирмы внутри отрасли, технология, каждый из которых находится в одном из двух состояний: существующей состояние (старое) или же новое. Систематизация классификации стратегий представлена в табл.1.2.

Таблица 1.2. -Систематизация классификации стратегий[22]

|

Признак классификации |

Виды стратегии |

|

1. По сроку осуществления |

- Краткосрочные (до 1 года) - Долгосрочные (свыше 1 года) |

|

2. По источникам финансовых ресурсов |

- Стратегии, использующие собственные источники формирования финансовых ресурсов. - Стратегии, использующие заемные источники формирования финансовых ресурсов - Стратегии, использующие смешенные источники формирования финансовых ресурсов |

|

3. По жизненному циклу развития предприятия |

- Стратегия роста - Стратегия стабилизации - Стратегия выживания |

|

4. По уровню принимаемых стратегических решений |

- Корпоративная - Деловая - Функциональная |

|

5. По типу финансовой политики предприятия |

- Стратегия диверсификации - Стратегия концентрации - Стратегия интеграции |

|

6. По степени гибкости, приспособляемости к внешним изменениям |

- Запланированные (направленные) - Нереализованные - Возникающие - Реализованные |

|

7. По функциональным областям управления |

- Товарно-рыночная стратегия - Ресурсно-рыночная стратегия - Интеграционная стратегия - Финансово-инвестиционная стратегия - Социальная стратегия - Стратегия управления - Стратегия реструктуризации |

1.2. Подходы к процессу разработки стратегии компании

Стратегия развития является одной из важнейших и приоритетных стратегий предприятия и определяет, по каким направлениям и как необходимо качественно улучшать показатели хозяйственной деятельности.

Когда говорят о стратегическом плане развития, предполагается, что компания не просто продолжит осуществлять операционную деятельность, а будет именно развиваться, то есть осуществлять качественные изменения деятельности[23].

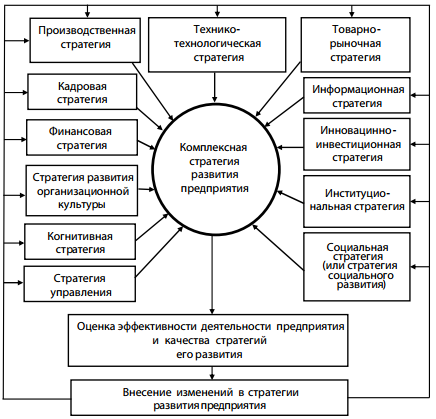

Составные элементы комплексной стратегии предприятия приведены на рис. 1.

Разработка стратегии развития предприятия – процедура разработки желаемого состояния организации: видения, миссии, целей и конкретных мероприятий по использованию сильных и слабых сторон для достижения возможностей (нивелирования угроз).

Рисунок 1.1.-Компоненты комплексной стратегии предприятия[24]

Целью разработки данной стратегии является повышение управляемости бизнеса за счет вовлечения и обучения персонала в принятие управленческих решений[25].

На рис. 1.2. представлена схема представленная в статье Дюйзен Е.Ю.

Рисунок 1.2. Модель определения стратегической линии поведения на основе оценки ресурсного потенциала компании[26]

Разработка стратегии – процесс длительный и трудоемкий, на практике он состоит из многих этапов и зависит от размера предприятия. Например, стратегия развития небольшой предпринимательской компании часто вырабатывается в рамках однодневной или двухдневной стратегической сессии. А стратегия крупной корпорации обычно разрабатывается несколько месяцев с активным привлечением стратегических консультантов.

На сегодняшний день большинство российских компаний работают в условиях повышенной динамичности внешней среды. В связи с этим гарантией долгосрочного успешного функционирования компании является правильный выбор стратегии.

Ключевые этапы разработки стратегии развития предприятия, как правило, остаются одними и теми же[27]:

- цели и стратегические вопросы;

- стратегический анализ;

- выбор стратегической альтернативы;

- разработка плана реализации выбранной альтернативы.

Таким образом, весь процесс стратегического управления можно условно разделить на две фазы: планирование стратегии и имплементация (реализация) стратегии. Каждая из этих фаз состоит из нескольких этапов (табл. 1.3.)

Анализ таблицы показывает, что каждый этап стратегического управления опирается преимущественно на сугубо специальные данные. В процессе переработки они трансформируются в стратегическую информацию, которая необходима для осуществления эффективного управления.

Таблица 1.3. Характеристика стратегической информации на различных этапах процесса стратегического управления[28]

|

Этапы СУ и их цели |

Источники СИ |

Методы обработки СИ / результаты |

|

Фаза планирования стратегии |

||

|

Целеполагание – определение основных ориентиров деятельности организации |

Правительство, органы власти, общественные и международные организации, законы, личный опыт руководителя, СМИ, конференции, выставки, ярмарки, результаты исследований и разработок |

«Мозговой штурм», дерево целей, GAP-анализ, «кривая опыта» / миссия, цели |

|

Анализ - определение условий внешней и внутренней среды организации, а также ресурсов, имеющихся в распоряжении организации |

Правительство, органы власти, общественные и международные организации, стейкхолдеры, законодательство, специальные источники информации, СМИ, конференции, выставки, ярмарки, результаты исследований и разработок, результаты исследований консалтинговых компаний и НИИ, собственные исследования |

Стратегический и отраслевой анализ, бенчмаркетинг, модель пяти сил Портера, концепции «сеть ценностей», PEST-анализ, SWOT-анализ /отчеты о сильных и слабых сторонах, возможностях и угрозах развития, проекты стратегий |

|

Выбор – выбор наиболее оптимальной стратегии из нескольких альтернатив |

Личный опыт руководителя, подсистемы предприятия; процессы производства и управления, внутренняя нормативная документация, протоколы испытаний, акты обследования, собственные НИОКР |

Матрица БКГ, Матрица МКК, Матрица GE/McKinsey, Матрица Shell, Матрица Ансоффа, Матрица Д.Абеля, Матрица ADL.ю Матрица Г.Стейнера, Матрица оценки возможностей, метод изучения жизненного цикла кривых освоения, «Анализ трех «К», типология конкурентных стратегий Ф.Котлера / базовая стратегия |

|

Фаза имплементации стратегии |

||

|

Реализация – создание базы для реализации стратегии и достижения фирмой поставленных целей |

Подсистемы предприятия; процессы производства и управления, внутренняя и внешняя нормативная документация, требования стейкхолдеров, данные о технологических процессах и ресурсах организации |

Качественное развертывание планов, структура разбиения работ, сетевые графики, бизнес-план / сетевая диаграмма, структурная схема, стратегическая карта |

|

Мониторинг – сравнения фактических данных реализации стратегии с целевыми индикаторами, анализ сравнения |

Подсистемы предприятия; процессы производства и управления, протоколы испытаний, акты обследования, собственные НИОКР |

Система сбалансированных стратегических показателей, аудит, самооценка, методы сравнительного анализа / фактические данные по ССП, протоколы и записи, отчеты аудита и самооценки |

|

Корректировка – оценка результата сравнения и принятия решения о корректировке средств реализации стратегии или самой стратегии |

Подсистемы предприятия; процессы производства и управления, внутренняя и внешняя нормативная документация, результаты исследования требований стейкхолдеров |

Аналитические и экспертные методы оценки, FMEA-анализ, метод ФСА и др. / отчет о проведении корректирующих мероприятий |

Обычно формулируются две-три цели, которые четко задают приоритеты в стратегических действиях компании.

Стратегические планы и решения должны по возможности базироваться на обоснованных фактах, тенденциях и прогнозах. Обычно стратегический анализ включает проработку ряда блоков:

- анализ внутренних предпосылок развития;

- анализ структуры рынка;

- анализ устройства компаний аналогов;

- прогноз развития рынка.

Стратегические альтернативы описывают существенно различные варианты развития компании. Наличие интересных и действительно конкурентных стратегических альтернатив расширяет видение перспектив развития и делает выбор итогового пути развития компании более осознанным.

На основе выбранной альтернативы прописывается стратегический план, ключевыми составляющими которого являются стратегическая концепция развития и программа мероприятий по реализации стратегии. В стратегической концепции лаконично описываются логика и задачи развития и основные мероприятия по их реализации.

Подготовка программы мероприятий по реализации стратегии – несложная задача для практиков. Тем не менее, стоит отметить важность установления персональной ответственности за выполнение в срок каждого из мероприятий, а также необходимость тщательно согласовывать сроки всех мероприятий. Это сделает программу действительно реализуемой.

Выводы

Стратегию в целом можно рассматривать как перспективу или определяющее направление в любой деятельности, на реализацию которой нацелен весь потенциал субъектов этой деятельности. С понятием стратегии тесно связаны такие понятия, как миссия, цели организации, целеполагание.

Стратегическое управление является набором навыков управления, применяемых организацией для осуществления различных функций.

Глава 2.Практические аспекты разработки стратегии предприятия

2.1.Общая характеристика предприятия

Ателье «Гипноз» зарегистрировано 2016 году по организационно правовой форме как индивидуальный предприниматель «ИП» в городе Санкт- Петербург.

Основным видом деятельности организации является оказание услуг по пошиву и ремонту женской и мужской одежды, а также продажи модной и качественной одежды. Ателье «Гипноз» находится по адресу г. Санкт-Петербург, Лиговский пр., д.107, и занимает площадь 50 кв.м., в котором, есть приемный, закроечный и швейный зал, а также примерочная комната.

Приемный зал представляет собой хорошо оформленное помещение, имеющее хорошее освещение, рекламу, вывеску. В зале расположена мебель для клиентов (журнальный столик для ознакомления с различными модными журналами, удобный диван). В зале также вывешены правила приема и выдачи заказов и прейскуранты на выполняемые услуги. На окнах портьерные шторы. В помещении также расположена хорошо освещенная примерочная комната, в которой находится зеркало, стул, вешалка и коврик. В зоне приема заказов установлен шкаф-стеллаж секционный. Закроечный и швейный зал оборудован высокопрофессиональным швейным оборудованием, а так же расположен большой закроечный стол и необходимое сопутствующее оборудование. Ателье в своей работе ориентированно на людей со средним и выше среднего достатком, что позволяет ателье устанавливать такую ценовую политику, которая удовлетворяет потребности руководства в прибыли и с другой стороны, потребителя, который готов платить разумные деньги за качественный и модный продукт. Средняя стоимость одного изделия составляет 15 000 рублей, что для заработной платы жителей города Санкт-Петербурга достаточно приемлема цена за единицу продукции индивидуального пошива.

Организационная структура является линейно-функциональной, штат ателье состоит из шести человек, в том числе директор, который также участвует в рабочем процессе.

Главной задачей управления является установление целей, ради достижения которых формируется и развивается организация по пошиву и ремонту одежды.

Миссия организации заключается в стремлении стать инновационно-развивающимся предприятием высокого класса. Организация планирует достичь абсолютного лидерства в области fashion индустрии, создавая качественную и доступную по цене одежду.

Схема организационной структуры предприятия представлена на рис. 2.1.

Отдел сбыта

Служба маркетинга

Отдел материально-технического снабжения

Вычислительный центр

Экспериментальный цех

Производственные цеха

Планово-технический отдел

Отдел управления производством

Главный механик

Планово-экономический отдел

Отдел

технического контроля

Бухгалтерия

директор

Отдел кадров

Юрисконсульт

Рисунок2.1. Организационная структура ателье «Гипноз»

Целью деятельности предприятия является увеличение прибыли, увеличение доли на рынке верхней одежды, обеспечение благосостояния предприятия и его трудящихся.

Данная цель достигается путем решения следующих задач:

- повышение конкурентоспособности продукции;

- увеличение выпуска и объема продаж;

- повышение качества швейных изделий;

- уменьшение себестоимости изделий;

- сокращение пути товара от производителя до покупателя;

- расширение ассортимента продукции;

- расширение сети фирменной торговли.

- Для успешного решения задач, стоящих перед предприятием необходимо:

- постоянно изучать требования потребителей, рыночный спрос, достижения швейной промышленности в стране и за рубежом;

- проектировать выпуск продукции в соответствии с производственной мощностью предприятия;

- совершенствовать внешний вид продукции, использовать ткани новых структур и цветовой гаммы, модную фурнитуру и линии изделий;

- повышать комфортность изделий путем применения ткани из натуральных волокон, современных прикладных материалов и разработки удобной конструкции изделий.

- систематически повышать квалификацию работников всех уровней;

- создавать условия для высококачественного труда, проявления личных

2.2. Обоснование выбора Северо-Западного региона для формирования стратегии ателье «Гипноз»

Северо-Западный регион включает в себя Ленинградскую, Новгородскую, Псковскую области и г. Санкт-Петербург. Несмотря на территориальную близость к Москве, большая часть Северо-Западного региона, за исключением г. Санкт-Петербурга, не является значимым сегментом рынка сбыта продукции АТЕЛЬЕ «Гипноз». Так как транспортный путь до г. Санкт-Петербург проходит через все области Северо-Западного региона, представляется целесообразным рассмотреть использование этих областей для организации фирменной торговли продукцией ателье «Гипноз».

Территориальная близость Северо-Запада к Москве является не единственным критерием при выборе его в качестве региона для организации сети фирменных магазинов. Важным также является то, что в этом регионе наблюдается значительный дефицит отечественной продукции подобного ассортимента и качества.

В 80 –х г.г. Северо-Западный регион являлся одним из основных центров производства текстиля и изделий легкой промышленности.

На Северо-Западе России были сосредоточены и развиты практически все отрасли легкой промышленности: хлопчатобумажная, шерстяная, льняная, пенькоджутовая, швейная, трикотажная, галантерейная, валяльно-войлочная, фурнитурная. Однако, оценивая современное состояние легкой промышленности в Северо-Западном регионе, нельзя дать однозначный ответ по поводу ее положения в настоящее время.

Из-за отсутствия отечественной продукции данного ассортимента внутренний рынок заполняется этими изделиями в основном за счет дешевых и низкокачественных импортных товаров, ввозимых из Юго-Восточной Азии.

Данные показывают, что на рынке Северо-Запада представлены пять отечественных производителей верхней одежды, и при этом не все они продают свою продукцию в каждом из областных центров Северо-Западного региона. Магазины же фирменной торговли имеют только местные предприятия или одно из предприятий Москвы или Санкт-Петербурга.

Для характеристики предполагаемых рынков сбыта нужно выявить существование платежеспособного спроса в областях Северо-Западного региона.

Для этого воспользуемся данными, представленными в таблице 2.2

Таблица 2.2. Социально-экономические показатели Северо-Западного региона за 2017 г.

|

Численность населения, тыс. чел. |

Среднегодовая численность занятых в экономике, тыс. чел. |

Среднемес. начисленная зарплата одного работника, руб. |

Соотношение с величиной прожиточного минимума |

||

|

среднедушевых денежных доходов, % |

среднемесячной начисленной заработной платы, % |

||||

|

Псковская обл. |

790,6 |

427,0 |

1471 |

138 |

166 |

|

Новгородская обл. |

720,9 |

384,6 |

1743 |

210 |

188 |

|

Ленинградская обл. |

1666,6 |

764,9 |

2179 |

121 |

192 |

Из таблицы 2.2 видно, что среднедушевые денежные доходы превышают прожиточный минимум на 21% в Ленинградской области, на 38% в Псковской и более чем в 2 раза в Новгородской области.

Превышение среднемесячной начисленной зарплаты над прожиточным уровнем составляет от 66% до 92 %.

В таблице 2.3. отражена динамика численности населения в трудоспособном возрасте в Ленинградской, Новгородской и Псковской областях в период с 2016 по 2017 г.

Таблица 2.3. Численность населения в трудоспособном возрасте (в процентах от общей численности населения)

|

Область |

Численность населения в трудоспособном возрасте |

||

|

2014 |

2016 |

2017 |

|

|

Ленинградская обл. |

58,2 |

59,1 |

60,2 |

|

Новгородская обл. |

56,2 |

57,1 |

58,0 |

|

Псковская обл. |

55,7 |

56,6 |

57,6 |

На основании данных можно сделать вывод о том, что доля населения в трудоспособном возрасте в общей численности населения равномерно увеличивается во всех рассматриваемых областях Северо-Западного региона.

Изучение спроса на продукцию АТЕЛЬЕ «Гипноз» показало, что основными потребителями продукции предприятия являются мужчины и женщины в возрасте от 18 до 45 лет, поэтому существующая тенденция к росту трудоспособного населения делает Северо-Западный регион привлекательным для организации фирменной торговли.

2.3. Разработка стратегии по формированию сети фирменных магазинов

Формирование сети фирменной торговли предполагается провести путем открытия фирменных магазинов в трех областях Северо-Западного региона. В качестве городов для открытия фирменных магазинов выбраны два областных центра – г. г. Псков и Новгород, и районный центр Ленинградской области – г. Луга. Так как преимуществом фирменной торговли является возможность регулирования объема продаж путем отслеживания покупательского спроса и строгого контроля над ценами, то наиболее предпочтительной организационно-правовой формой магазина является филиал.

Открытие каждого магазина фирменной торговли является отдельным инвестиционным проектом, для оценки эффективности которого необходимо рассчитать следующие показатели:

срок окупаемости,

-

внутренняя норма доходности,

-

чистый приведенный доход,

-

рентабельность инвестиций.

Одним из первых этапов подготовки инвестиций является выявление потребности предприятия в финансировании. Для этой цели применяется метод бюджетного, или сметного, планирования. Сметное планирование позволяет определить планируемую величину доходов, расходов и капитал, который необходимо привлечь для достижения поставленной цели.

Сметное планирование включает в себя составление различных видов смет. Основой для составления всех видов смет служит смета продаж, или объем выручки в денежном выражении. Смета продаж включает информацию:

-

о предполагаемых объемах реализации;

-

об ожидаемой цене единицы товара;

-

об ожидаемой выручке.

Для расчета планируемого объема продаж отправной точкой служит прошлогодний объем продаж в магазинах на территориях городов и районов с аналогичными социально-экономическими показателями. Эта величина изменяется в текущем году под влиянием следующих факторов:

-

эффективной рекламной компании;

-

изменения конъюнктуры в отрасли;

-

увеличения, или уменьшения производственных мощностей;

-

анализа результатов рыночных исследований,

-

прогнозируемой инфляции.

Средняя торговая наценка составляет 60 %, следовательно, доход магазина составит 470358 руб. в квартал.

С учетом инфляции (прогноз – 15 % в 2019 году) составим смету продаж для магазина фирменной торговли в г. Пскове на весь период реализации инвестиционного проекта (таблица 2.4.).

Таблица 2.4. Смета продаж для магазина фирменной торговли в г. Пскове на 2019 г – 2020 г.г.

|

Период |

||||||||

|

2019 год |

2020 год |

|||||||

|

квартал |

квартал |

|||||||

|

I |

II |

III |

IV |

I |

II |

III |

IV |

|

|

Общая выручка, руб. |

1254288 |

1279373 |

1304961 |

1331060 |

1357681 |

1384835 |

1412531 |

1440782 |

|

Доход магазина, руб. |

470358 |

479765 |

489360 |

499148 |

509131 |

519313 |

529700 |

540293 |

Расчеты автора

Средняя торговая наценка составляет 60 %, следовательно, доход магазина составит 503011 руб. в квартал

С учетом инфляции (прогноз – 15 % в год) составим смету продаж для магазина в г. Новгороде на весь период реализации инвестиционного проекта (таблица 2.5.).

Таблица 2.5.-Смета продаж для магазина фирменной торговли

в г. Новгороде на 2019 г – 2020 г.г.

|

Период |

||||||||

|

2019 год |

2020 год |

|||||||

|

квартал |

квартал |

|||||||

|

I |

II |

III |

IV |

I |

II |

III |

IV |

|

|

Общая выручка, руб. |

1341363 |

1368190 |

1395554 |

1423465 |

1451934 |

1480973 |

1510592 |

1540804 |

|

Доход магазина, руб. |

503011 |

513071 |

523333 |

533799 |

544475 |

555365 |

566472 |

577802 |

Расчеты автора

Средняя торговая наценка составляет 60 %, следовательно, доход магазина составит 418758 руб. в квартал

С учетом инфляции (прогноз – 15 % в год) составим смету продаж для магазина в г. Луге на весь период реализации инвестиционного проекта (таблица 2.6). Средняя торговая наценка составляет 60 %.

Таблица 2.6. Смета продаж для магазина фирменной торговли в г. Луге на 2019 г – 2020 г.г.

|

Период |

|||||||||||||||||

|

2019год |

2020год |

||||||||||||||||

|

квартал |

квартал |

||||||||||||||||

|

I |

II |

III |

IV |

I |

II |

III |

IV |

||||||||||

|

Общая выручка, руб. |

1116688 |

1139021 |

1161802 |

1185038 |

1208738 |

1232913 |

1257571 |

1282723 |

|||||||||

|

Доход магазина, руб. |

418758 |

427133 |

435676 |

444389 |

453277 |

462342 |

471589 |

481021 |

|||||||||

Расчеты автора

На основании имеющихся смет составим общую смету продаж в магазинах фирменной торговли ателье «Гипноз» на 2019–2020 г.г. (таблица 2.7.).

На основании сметы продаж составляется смета капитальных затрат, смета накладных расходов и смета расходов на оплату персонала.

В состав накладных расходов включаются арендная плата, расходы на рекламу, транспортные расходы, оплата телефонной связи, электро- и теплоэнергии, расходов по охране, затрат на канцтовары и прочие материалы и др.

Таблица 2.7.- Общая смета продаж ателье «Гипноз» на 2019- 2020 г. г.

|

Период |

||||||||

|

2019 год |

2020год |

|||||||

|

квартал |

квартал |

|||||||

|

I |

II |

III |

IV |

I |

II |

III |

IV |

|

|

г. Псков |

||||||||

|

Общая выручка, руб. |

1254288 |

1279373 |

1304961 |

1331060 |

1357681 |

1384835 |

1412531 |

1440782 |

|

Доход магазина, руб. |

470358 |

479765 |

489360 |

499148 |

509131 |

519313 |

529700 |

540293 |

|

г. Новгород |

||||||||

|

Общая выручка, руб. |

1341363 |

1368190 |

1395554 |

1423465 |

1451934 |

1480973 |

1510592 |

1540804 |

|

Доход магазина, руб. |

503011 |

513071 |

523333 |

533799 |

544475 |

555365 |

566472 |

577802 |

|

г. Луга |

||||||||

|

Общая выручка, руб. |

1116688 |

1139021 |

1161802 |

1185038 |

1208738 |

1232913 |

1257571 |

1282723 |

|

Доход магазина, руб. |

418758 |

427133 |

435676 |

444389 |

453277 |

462342 |

471589 |

481021 |

Расчеты автора

Смета движения денежных средств на 2019-2020 г.г. для магазина фирменной торговли в г. Пскове представлена в таблица 2.8.

Таблица 2.8 -Смета движения денежных средств для магазина фирменной торговли в г. Пскове на 2019-2020 г.г.(Руб.)

|

Период |

|||||||||

|

2019 год |

2020 год |

||||||||

|

квартал |

квартал |

||||||||

|

I |

II |

III |

IV |

I |

II |

III |

IV |

||

|

Капитальные затраты |

-430600 |

||||||||

|

Накладные расходы |

-374958 |

-382457 |

-390106 |

-397908 |

-405867 |

-413984 |

-422264 |

-430709 |

|

|

Поступление денежных средств |

470358 |

479765 |

489360 |

499147 |

509130 |

519313 |

529699 |

540293 |

|

|

Чистый денежный поток |

-430600 |

95400 |

97308 |

99254 |

101239 |

103264 |

105329 |

107436 |

109584 |

Расчеты автора

Смета движения денежных средств на 2019-2020 г.г. для магазина фирменной торговли в г. Новгороде представлена в таблица 2.9.

Таблица 2.9 Смета движения денежных средств для магазина фирменной торговли в г. Новгороде на 2019-2020 г.г.(Руб.)

|

Период |

|||||||||

|

2019 год |

2020 год |

||||||||

|

квартал |

квартал |

||||||||

|

I |

II |

III |

IV |

I |

II |

III |

IV |

||

|

Капитальные затраты |

-430600 |

||||||||

|

Текущие расходы |

-397116 |

-405058 |

-413159 |

-421423 |

-429851 |

-438448 |

-447217 |

-456161 |

|

|

Поступление денежных средств |

503011 |

513071 |

523333 |

533799 |

544475 |

555365 |

566472 |

577801 |

|

|

Чистый денежный поток |

-430600 |

105895 |

108013 |

110173 |

112377 |

114624 |

116917 |

119255 |

121640 |

Расчеты автора

Смета движения денежных средств на 2019-2020 г.г. для магазина фирменной торговли в г. Луге представлена в таблица 2.10

Таблица 2.10 Смета движения денежных средств для магазина фирменной торговли в г. Луге на 2019-2020 г.г. (Руб.)

|

Период |

|||||||||

|

2019 год |

2020 год |

||||||||

|

квартал |

квартал |

||||||||

|

I |

II |

III |

IV |

I |

II |

III |

IV |

||

|

Капитальные затраты |

-420600 |

||||||||

|

Текущие расходы |

-328578 |

-335150 |

-341853 |

-348690 |

-355663 |

-362777 |

-370032 |

-377433 |

|

|

Поступление денежных средств |

418758 |

427133 |

435676 |

444389 |

453277 |

462342 |

471589 |

481021 |

|

|

Чистый денежный поток |

-430600 |

90180 |

91983 |

93823 |

95700 |

97614 |

99566 |

101557 |

103588 |

Расчеты автора

Для оценки эффективности инвестиций на открытие магазинов фирменной торговли воспользуемся методами оценки инвестиций, основанными на дисконтировании.

Дисконтирование – выражение будущих денежных потоков через их стоимость в текущий момент времени. При помощи дисконтирования для каждого проекта рассчитываются следующие показатели:

чистый приведенный доход или чистая приведенная стоимость (NPV);

индекс доходности (PI);

внутренняя норма доходности (IRR);

срок окупаемости.

Чистая приведенная стоимость (NPV) – это разница между приведенным (дисконтированным) денежным доходом от реализации инвестиционного проекта и единовременными затратами на инвестиции.

За ставку дисконтирования принимают обычно процент, выплачиваемый банком по долгосрочным вкладам. В нашем случае примем ставку дисконтирования (r) равной 12 % годовых.

Чистая приведенная стоимость рассчитывается по формуле:

, где (1)

, где (1)

CFt – денежный доход в период t;

t – период реализации проекта;

r – ставка дисконтирования;

Зt – денежные затрата в период t.

При этом коэффициент дисконтирования (Kd) рассчитывается следующим образом:

(2)

(2)

Отсюда коэффициенты дисконтирования по периодам реализации инвестиционного проекта пи ставе 12% годовых будут равны значениям представленным в таблица 2.11

Таблица 2.11 -Расчет коэффициента дисконтирования

|

Период реализации проекта (t) |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Коэффициент дисконтирования(Kd) |

0,97 |

0,94 |

0,92 |

0,89 |

0,86 |

0,84 |

0,81 |

0,79 |

Расчеты автора

Индекс доходности (PI) или рентабельность - это отношение приведенных денежных доходов к инвестиционным расходам.

Индекс доходности рассчитывается по формуле:

Если PI>0, то проект доходный, если PI=0, то проект безубыточный.

Внутренняя норма доходности (прибыли) (IRR) – это такая ставка дисконтирования, при которой сумма дисконтированных доходов за весь период использования инвестиционного проекта становится равной сумме первоначальных затрат. Другими словами, это такая ставка дисконтирования, при которой чистая приведенная стоимость (NPV) равна 0.

Норму прибыли можно трактовать также, как максимальную ставку процента, под которую предприятие может взять кредит для финансирования инвестиционного проекта.

В экономическом смысле IRR показывает минимально допустимую отдачу на инвестируемый капитал.

IRR рассчитывается графическим методом или при помощи уравнения:

. (3)

. (3)

Срок окупаемости. – это период времени, через который первоначальные затраты будут компенсированы за счет доходов получаемых доходов от реализации проекта.

В таблице 2.12 представлен расчет показателей для оценки эффективности инвестиций на открытие магазина в г. Пскове.

Таблица 2.12 Расчет показателей эффективности инвестиций на открытие магазина фирменной торговли в г. Пскове

|

Период реализации проекта (t) |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Капитальные затраты, руб. |

430600 |

|||||||

|

Затраты, руб. |

374958 |

382457 |

390106 |

397908 |

405867 |

413984 |

422264 |

430709 |

|

Доход, руб. |

470358 |

479765 |

489360 |

499147 |

509130 |

519313 |

529699 |

540293 |

|

Коэффициент дисконтирования(Kd) |

0,97 |

0,94 |

0,92 |

0,89 |

0,86 |

0,84 |

0,81 |

0,79 |

|

Приведенные затраты, руб. |

363709 |

359510 |

358898 |

354139 |

349045 |

347747 |

342034 |

340260 |

|

Приведенный доход, руб. |

456247 |

450979 |

450212 |

444241 |

437852 |

436223 |

429057 |

426832 |

|

Прибыль, руб. |

-338062 |

-246592 |

-155279 |

-65176 |

23631 |

112108 |

199131 |

285703 |

Расчеты автора

Чистая приведенная стоимость (NPV) определяется как разность между приведенным доходом и приведенными расходами. Для данного инвестиционного вложения:

NPV = 285703 тыс. руб.

Т.к.. NPV > 0, то инвестиции являются прибыльными.

Индекс доходности (PI) равен отношению приведенного дохода к приведенным расходам. Для данного инвестиционного вложения PI =1,09, что также свидетельствует о прибыльности.

Срок окупаемости определим по таблице 24. Он составляет 4,5 квартала. Для вычисления внутренней нормы доходности воспользуемся графическим способом.

В табл. 2.13 представлены значения NPV, рассчитанные в зависимости от значения ставки дисконтирования.

Таблица 2.13 Значения чистой приведенной стоимости в зависимости от ставки дисконтирования

|

r |

8 |

12 |

16 |

20 |

|

NPV |

37046 |

32287 |

10749 |

-1542 |

Из таблицы видно, что NPV=0 при ставке дисконтирования 16-20%.

Таблица 2.14.Расчет IRR для инвестиций на открытие магазина в г. Пскове

|

r |

16 |

17 |

18 |

19 |

20 |

|

NPV |

10749 |

7625 |

4535 |

1480 |

-1542 |

В таблице 2.15 представлен расчет показателей эффективности инвестиций на открытие магазина в г. Новгороде.

Таблица 2.15 Расчет показателей эффективности инвестиций на открытие магазина фирменной торговли в г. Новгороде

|

Период реализации проекта (t) |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Капитальные затраты, руб. |

430600 |

|||||||

|

Затраты, руб. |

397116 |

405058 |

413159 |

421423 |

429851 |

438448 |

447217 |

456161 |

|

Доход, руб. |

503011 |

513071 |

523333 |

533799 |

544475 |

555365 |

566472 |

577801 |

|

Коэффициент дисконтирования (Kd) |

0,97 |

0,94 |

0,92 |

0,89 |

0,86 |

0,84 |

0,81 |

0,79 |

|

Приведенные затраты, руб. |

385203 |

380755 |

380107 |

375066 |

369672 |

368296 |

362246 |

360368 |

|

Приведенный доход, руб. |

487921 |

482287 |

481466 |

475081 |

468249 |

466506 |

458842 |

456463 |

|

Прибыль, руб. |

-327882 |

-226350 |

-124990 |

-24975 |

73602 |

171812 |

268408 |

364504 |

Чистая приведенная стоимость (NPV) определяется как разность между приведенным доходом и приведенными расходами. Для данного инвестиционного вложения:

NPV = 364504 тыс. руб.

Т.к.. NPV > 0, то инвестиции являются прибыльными.

Индекс доходности (PI) равен отношению приведенного дохода к приведенным расходам. Для данного инвестиционного вложения PI =1,11, что также свидетельствует о прибыльности.

Срок окупаемости определим по таблице 2.15. Он составляет 4,5 квартала.

Для вычисления внутренней нормы доходности воспользуемся графическим способом. В таблице 30 представлены значения NPV, рассчитанные в зависимости от значения ставки дисконтирования.

Таблица 2.16 Значения чистой приведенной стоимости в зависимости от ставки дисконтирования

|

r |

12 |

20 |

32 |

36 |

|

NPV |

73602 |

45659 |

8125 |

-3223 |

Из таблицы видно, что NPV=0 при ставке дисконтирования 32-36%.

Таблица 2.17 Расчет IRR для инвестиций на открытие магазина в г. Новгороде

|

r |

32 |

33 |

34 |

35 |

36 |

|

NPV |

10749 |

5210 |

2150 |

-529 |

-1542 |

В таблице 2.18 представлен расчет показателей эффективности инвестиций на открытие магазина в г. Луге.

Чистая приведенная стоимость (NPV) определяется как разность между приведенным доходом и приведенными расходами. Для данного инвестиционного вложения:

NPV = 246509 тыс. руб.

Т.к.. NPV > 0, то инвестиции являются прибыльными.

Индекс доходности (PI) равен отношению приведенного дохода к приведенным расходам. Для данного инвестиционного вложения PI =1,09, что также свидетельствует о прибыльности.

Таблица 2.18.Расчет показателей эффективности инвестиций на открытие магазина фирменной торговли в г. Луге

|

Период реализации проекта (t) |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Капитальные затраты, руб. |

430600 |

|||||||

|

Затраты, руб. |

328578 |

335150 |

341853 |

348690 |

355663 |

362777 |

370032 |

377433 |

|

Доход, руб. |

418758 |

427133 |

435676 |

444389 |

453277 |

462342 |

471589 |

481021 |

|

Коэффициент дисконтирования (Kd) |

0,97 |

0,94 |

0,92 |

0,89 |

0,86 |

0,84 |

0,81 |

0,79 |

|

Приведенные затраты, руб. |

318721 |

315041 |

314504 |

310334 |

305871 |

304732 |

299726 |

298172 |

|

Приведенный доход, руб. |

406195 |

401505 |

400822 |

395507 |

389818 |

388368 |

381988 |

380007 |

|

Прибыль, руб. |

-343125 |

-256661 |

-170343 |

-85171 |

-1223 |

82413 |

164674 |

246509 |

Расчеты автора

Срок окупаемости определим по таблице 2.18. Он составляет 5,5 квартала.

Для вычисления внутренней нормы доходности воспользуемся графическим способом. В таблице 2.19 представлены значения NPV, рассчитанные в зависимости от значения ставки дисконтирования.

Таблица 2.19 Значения чистой приведенной стоимости в зависимости от ставки дисконтирования

|

r |

12 |

30 |

32 |

35 |

40 |

|

NPV |

82413 |

12672 |

5761 |

-3058 |

-19931 |

Сопоставим рассчитанные показатели эффективности всех на открытие фирменных магазинов (таблица 2.20.)

Таблица 2.20. Сравнение эффективности инвестиций

|

Показатель эффективности инвестиций |

Город |

||

|

Псков |

Новгород |

Луга |

|

|

Срок окупаемости (кварталы) |

4,5 |

4,5 |

5,5 |

|

Чистая приведенная стоимость, руб. |

285703 |

364504 |

246509 |

|

Индекс доходности, % |

1,09 |

1,11 |

1,09 |

|

Внутренняя норма доходности, % |

19,5 |

34,9 |

33,7 |

На рисунок 2.2. представлено распределение инвестиций на открытие магазинов фирменной торговли АТЕЛЬЕ «Гипноз» по прибыльности.

Рисунок 2.2. Прибыль инвестиций на открытие фирменных магазинов

Выводы по второй главе:

На основании данных, представленных во второй главе, можно сделать вывод о том, что все оцененные инвестиции по открытию магазинов фирменной торговли ОО «Гипноз» в Северо-Западном регионе являются прибыльными и могут быть приняты к реализации. Как видно, наиболее выгодным являются инвестиции на открытие магазина в г. Новгород. Планируемая прибыть от инвестиций на открытие этого магазина составит за два года с момента открытия 365 тыс. руб., срок окупаемости – 4,5 квартала.

Немного меньшую прибыль при таком же сроке окупаемости принесут инвестиции на открытие магазина фирменной торговли в г. Пскове. – 286 тыс. руб.

Наименее выгодным являются инвестиции на открытие магазина в г. Луга, Ленинградской области. Срок окупаемости этих инвестиций составит 5,5 квартала, прибыль – 247 тыс. руб. за два года с момента открытия.

Общая прибыль от организации фирменной торговли в Северо-Западном регионе составит за два года с момента открытия магазинов 898 тыс. руб.

Заключение

В результате выполнения данной работы был решен ряд задач.

В первой главе работы рассмотрена сущность организации стратегии развития предприятия.

Во второй главе работы дана общая характеристика ателье «Гипноз», определены основные показатели, характеризующие финансово-экономическое положение предприятия, его финансовую устойчивость, платежеспособность, ликвидность баланса, рентабельность производства продукции, деловую активность ,проанализирована существующая система распределения продукции, проведен анализ системы снабжения, системы сбыта, каналов и рынков сбыта продукции; определены недостатки и достоинства существующих каналов распределения продукции, проанализирован спрос на продукцию ателье «Гипноз», дана характеристика фирменной торговле как одному из наиболее эффективных и перспективных способов совершенствования системы распределения продукции, проведен анализ показателей социально-экономического положения отдельных областей Северо-Западного региона с точки зрения привлекательности для организации фирменной торговли продукцией ателье «Гипноз».

Во второй главе работы мной предложен проект по открытию сети фирменных магазинов в городах Псков, Великий Новгород и Луга в целях увеличения объемов продаж продукции, проведена оценка эффективности инвестиций на открытие магазинов фирменной торговли.

В ходе проведения оценки эффективности инвестиций было определено, что наиболее прибыльным является открытие магазина фирменной торговли в г. Новгороде, а менее прибыльным является проект по открытию магазина в г. Луге. Несмотря на это, все проекты являются прибыльными и могут быть рекомендованы в качестве путей для совершенствования системы распределения продукции ателье «Гипноз». Таким образом, поставленная в работе цель достигнута.

Библиография:

- Андреева Т.А. Стратегическая информация и современные инструменты ее обработки. Информационная безопасность регионов. 2014. № 3. С. 5-10

- Ажаханова Д.С. Современные подходы к стратегическому управлению. Современные тенденции в экономике и управлении: новый взгляд. 2013. № 19. С. 16-18

- Арутюнова Д.В. Стратегический менеджмент. Учебное пособие. – Таганрог: Изд-во ТТИ ЮФУ, 2010. – 122 с.

- Алиев Ш.И. Понятие и типы жизненных стратегий. Известия Дагестанского государственного педагогического университета. Общественные и гуманитарные науки. 2012. № 1. С. 94-100

- Баранчеев В. П. Маркетинг инноваций (радикальные и «подрывные» инновации – хайтек маркетинг): [учебник] / Баранчеев В. П. – М.: Благовест-И, 2010. – 232 с.

- Виханский О.С. Стратегическое управление. – М.: Экономистъ. 2010. — 296 с.

- Грант Р.М. Современный стратегический анализ. 7-е изд. / Пер. с англ. Под ред. В.Н. Фунтова. – СПб.: Питер, 2012. – 544 с. (Серия «Классика MBA»)

- Гайдук В.И., Такахо Э.Е. Методы и инструменты стратегического планирования. Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. 2014. № 103. С. 764-781

- Глезман Л.В., Звездакова Г.В. Методологические основы разработки эффективной модели стратегического планирования на предприятии. Актуальные проблемы экономики и управления на предприятиях машиностроения, нефтяной и газовой промышленности в условиях инновационно-ориентированной экономики. 2013. № 1. С. 212-217

- Гриценко А.А., Романова С.В. Характеристика методов стратегического анализа с целью оценки перспектив финансового потенциала организации в условиях риска. Интеллектуальный потенциал XXI века: ступени познания. 2014. № 21. С. 184-188

- Дюйзен Е.Ю. Выбор стратегии компании с учетом ее ресурсного потенциала. В сборнике: Молодые ученые - Хабаровскому краю материалы ХVI краевого конкурса молодых ученых и аспирантов. Хабаровск, 2014. С. 92-97

- Егорова С.Е. Информационное обеспечение маркетингового анализа / С.Е. Егорова // Управленческий учет. – 2012. – № 8 – С. 33–38

- Егорова С.Е. Анализ инновационного потенциала организации в систе- ме инновационного развития экономики региона / С.Е. Егорова, Н.Г. Кулако- ва // Аудит и финансовый анализ. – 2012. – № 3. – С. 109–122

- Квинт В.Л. Стратегическое управление и экономика на глобальном формирующемся рынке. – М.: Бизнес Атлас. – 2012. – 627с.

- Котлер Ф., Армстронг Г. - Основы маркетинга. Профессиональное издание – 12 издание. – М.: Вильямс. – 2010. – 1072с.

- Косякова А.А., Данильченко Ю.В. Разработка стратегии развития предприятия ОАО «ПК «Балтика». Актуальные проблемы авиации и космонавтики. 2013. Т. 2. № 9. С. 85-87

- Кухаренко Е.Г., Салютина М.Е. Применение методов стратегического анализа для оценки конкурентоспособности телекоммуникационных компаний. T-Comm: Телекоммуникации и транспорт. 2012. Т. 6. № 12. С. 64-

-

Алиев Ш.И. Понятие и типы жизненных стратегий. Известия Дагестанского государственного педагогического университета. Общественные и гуманитарные науки. 2012. № 1. С. 94-100 ↑

-

Просалова В.С. Теоретические основы понятия «стратегия». Современные тенденции в экономике и управлении: новый взгляд. 2011. № 7. С. 19-23 ↑

-

Мельников В.В. Проблема классификации подходов к определению понятия «стратегия». Проблемы развития современной экономики. 2014. № 5. С. 87-91 ↑

-

Наумова Е.А. Анализ определений стратегии и ее место в системе функционирования предприятия. Разнообразие взглядов и подходов к стратегии. Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент. 2011.№ 8 (225). С. 111-114 ↑

-

Виханский О.С. Стратегическое управление. – М.: Экономистъ. 2010. — 296 с. С. 62 ↑

-

Словесникова Н. Стратегии развития и корпоративное управление: рекомендации компаниям среднего бизнеса. // Корпоративное управление. 2010. № 5. ↑

-

Алиев Ш.И. Понятие и типы жизненных стратегий. Известия Дагестанского государственного педагогического университета. Общественные и гуманитарные науки. 2012. № 1. С. 94-100 ↑

-

Алиев Ш.И. Понятие и типы жизненных стратегий. Известия Дагестанского государственного педагогического университета. Общественные и гуманитарные науки. 2012. № 1. С. 94-100 ↑

-

Грант Р.М. Современный стратегический анализ. 7-е изд. / Пер. с англ. Под ред. В.Н. Фунтова. – СПб.: Питер, 2012. – 544 с. (Серия «Классика MBA») ↑

-

Словесникова Н. Стратегии развития и корпоративное управление: рекомендации компаниям среднего бизнеса. // Корпоративное управление. 2010. № 5. ↑

-

Виханский О.С. Стратегическое управление. – М.: Экономистъ. 2010. — 296 с. ↑

-

Квинт В.Л. Стратегическое управление и экономика на глобальном формирующемся рынке. – М.: Бизнес Атлас. – 2012. – 627с. С. 391 ↑

-

Максименко А.А., Павлова О.В. Миссия и стратегия как центральные понятия аксиологического и стратегического менеджмента. Бизнес в законе. Экономико-юридический журнал. 2010. № 1. С. 209-211 ↑

-

Томсон-мл., Артур, А., Стрикленд III, А., Дж. Стратегический менеджмент: концепции и ситуации для анализа, 12-е издание: Пер. с англ. – М.: Издательский дом «Вильямс», 2007. – 928 с. С. 36 ↑

-

Квинт В.Л. Стратегическое управление и экономика на глобальном формирующемся рынке. – М.: Бизнес Атлас. – 2012. – 627с. С. 393 ↑

-

Просалова В.С. Теоретические основы понятия «стратегия». Современные тенденции в экономике и управлении: новый взгляд. 2011. № 7. С. 19-23 ↑

-

Олейникова А.А. Понятие «стратегия» в российской науке управления. Ars Administrandi. 2010. № 4. С. 12-15 ↑

-

Чернышев М.А. Стратегический менеджмент. Учебное пособие. / Под редакцией д.э.н. проф. Чернышева М.А. и др. – Ростов-на-Дону.: Феникс. – 2009. – 265 с. ↑

-

Ажаханова Д.С. Современные подходы к стратегическому управлению. Современные тенденции в экономике и управлении: новый взгляд. 2013. № 19. С. 16-18 ↑

-

Арутюнова Д.В. Стратегический менеджмент. Учебное пособие. – Таганрог: Изд-во ТТИ ЮФУ, 2010. – 122 с. ↑

-

Котлер Ф., Армстронг Г. - Основы маркетинга. Профессиональное издание – 12 издание. – М.: Вильямс. – 2010. – 1072с.

-

Фролова В.В. Систематизация подходов к классификации стратегий развития предприятия. Вестник Волжского университета им. В.Н. Татищева. 2009. № 17. С. 28-37 ↑

-

Дмитрий Сироткин. Разработка стратегии развития компании [Электронный ресурс] http://altrc.ru/library/52/razrabotka-strategii-kompanii/ ↑

-

Сульповар Л.Б. Управление формированием стратегии развития предприятия. Сервис plus. 2012. № 2. С. 83-90 ↑

-

Косякова А.А., Данильченко Ю.В. Разработка стратегии развития предприятия ОАО «ПК «Балтика». Актуальные проблемы авиации и космонавтики. 2013. Т. 2. № 9. С. 85-87 ↑

-

Дюйзен Е.Ю. Выбор стратегии компании с учетом ее ресурсного потенциала. В сборнике: Молодые ученые - Хабаровскому краю материалы ХVI краевого конкурса молодых ученых и аспирантов. Хабаровск, 2014. С. 92-97 ↑

-

Дмитрий Сироткин. Разработка стратегии развития компании [Электронный ресурс] http://altrc.ru/library/52/razrabotka-strategii-kompanii/ ↑

-

Андреева Т.А. Стратегическая информация и современные инструменты ее обработки. Информационная безопасность регионов. 2014. № 3. С. 5-10 ↑

- Виды юридических лиц

- ОПЕРАВТИНО-РОЗЫСКНЫЯ МЕРОПРИЯТИЯ.

- Понятие предпринимательского договора (Понятие и признаки предпринимательского договора).

- Понятие, сущность, признаки оперативно-розыскной деятельности

- ИНДИВИДУАЛЬНОЕ ПРЕДПРИНИМАТЕЛЬСТВО (Общие положения об индивидуальном предпринимательстве в РФ)

- Общая характеристика оперативно-розыскных мероприятий (Понятие и классификация оперативно-розыскных мероприятий)

- Юридическая сущность предпринимательского права (Методы и принципы предпринимательского права)

- Нотариат в РФ (Удостоверительная функция нотариата)

- Особенности развития инновационного предпринимательства.

- Проблемы коммуникаций в современных организациях

- Разработка бизнес-плана нового предприятия (Существо проекта кафе «Анастасия»)

- Выбор стиля руководства в организации (Оценка стиля управления и кадровой политики, действующей в ООО «Поликотон»)