Разработка информационной системы по налоговому учету компании ООО «Бриз»

Содержание:

Введение

Индустриальный этап технологических изменений в истории Земли (середина XIX века-XX век) в последнем десятилетии прошедшего века сменился информационным. Многие ученые называют этот этап информационной революцией. Поэтому информация очень влияет на современный бизнес, который отличается высоким уровнем конкуренции и постоянно меняющимися условиями хозяйствования.

В России в настоящее время наиболее распространенным видом конкуренции является ценовая. В условиях, когда рынок нестабилен, возрастает важность цены товара. Это положение было не раз подтверждено на практике, в том числе и в период обострения кризиса в России в августе 1998 года. По результатам исследований российских экономистов спрос на 80—90% товаров является эластичным по цене, т.е. чутко реагировал на любые ее изменения. Следовательно, выигрыш или проигрыш в конкурентной борьбе российских предприятий за ограниченный платежеспособный спрос зависит от того, насколько конкурентоспособны цены и издержки.

Информационная система - представляет собой совокупность организационных, технических, программных и информационных средств, объединенных в единую систему с целью сбора, хранения, обработки и выдачи необходимой информации, предназначена для выполнения заданных функций.

В рамках любой организации можно выделить управляющую часть, составляющую в совокупности систему управления. Воздействие обеих частей системы управления друг на друга осуществляется в виде передачи информации.

Таким образом, в системе управления всегда присутствует замкнутый информационный контур.

Актуальность данной темы в том. Что информационные системы заключаются в структуризации и упорядоченности необходимой информации, хранящейся в больших объемах и схожих по тематике. В качестве примера: информационные системы позволяют людям, не отходя от рабочего места, узнать все необходимые данные о документации и наличии изделий хранящихся на складе и полностью, или частично избавиться от бумажного документооборота, который имеет ограниченный срок службы, в отличие от электронных средств хранения данных. Информационные системы используют все организации, без исключений.

Цель курсовой работы: проведение анализа разработки информационной системы по налоговому учету на примере компании ООО « БРИЗ».

Задачи курсовой работы:

- Изучить особенности налогообложения;

- Изучить структуру управления предприятием;

- Изучить информационное обеспечение задач;

- Сформулировать вывод и рекомендации по разработке информационной системе по налоговому учету.

Основная часть. Глава 1 «Разработка информационной системы по налоговому учёту компании ООО "БРИЗ"»

Особенности налогообложения ООО «БРИЗ»

Предприятие, руководствуясь законодательством Российской Федерации, самостоятельно формирует свою учетную политику. Учетная политика утверждается приказом руководителя и изменение (если они необходимы) могут вводиться только с начала финансового года.

Бухгалтерский учет ведется в соответствии с едиными методологическими основами и правилами, установленными Федеральным законом "О бухгалтерском учете", Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, положениями (стандартами) по бухгалтерскому учету, а также применяется типовой План счетов, утвержденный приказом Минфина России от 31 октября 2000 года № 94н. Ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении хозяйственных операций несет руководитель.

Бухгалтерия - самостоятельная структурная единица организации и не может входить в другое организационное подразделение. Возглавляет ее главный бухгалтер, который обеспечивает правильность постановки учета, его достоверность, осуществляет контроль за рациональным и экономным использованием всех активов.

Предприятие ООО "Бриз" отличается своей малочисленностью, поэтому главный бухгалтер совмещает в своем лице расчетный отдел, материальный отдел, общий отдел и отдел расчетных операций.

Основными задачами ООО "Бриз" являются: розничная реализация товаров народного потребления; приобретение товаров розничного ассортимента и его продажа. ООО "Бриз". Заключает сделки (договоры, контракты) с предприятиями Приморского края и физических лиц. Предприятие имеет самостоятельный баланс, в котором отражается его имущество. Имущество предприятия состоит из основных и оборотных средств, а также иных материальных и финансовых ценностей. Управление деятельностью предприятия осуществляется его собственником, который является директором предприятия. Директор самостоятельно определяет структуру управления предприятия и формирует штаты. Предприятие обеспечивает гарантированный законом минимальный размер оплаты труда, условия труда и меры социальной защиты работников. Размер оплаты труда работников предприятия установлен согласно штатному расписанию. Торговлю товарами ООО "Бриз" осуществляют через магазин, в котором существуют пять отделов: 1. хлебо-булочный; 2. мясной; 3. молочный; . 4 кондитерский; 5. бакалея. За каждым отделом закреплены по четыре продавца, работающих в две смены.

Бухгалтерский учет и отчетность в ООО "Бриз" ведется согласно разработанной своей учетной регистры бухгалтерского учета к специфике своей работы. ООО "Бриз" согласно учетной политике, учет товаров организуется по продажным (розничным) ценам. Розничная цена включает в себя отпускную цену (оптовую), торговую наценку для покрытия торговых издержек организации розничной торговли. ООО "Бриз" находится на упрощенной системе налогообложения доходы минус расходы. В розничной торговле торговая надбавка является основным источником доходов торговой организации и определяется в процентах к покупной стоимости товаров. Величина торговой надбавки устанавливается на таком уровне, чтобы политики. Учетная политика ООО "Бриз" разработана главным бухгалтером предприятия и утверждена приказом об учетной политике директором. ООО "Бриз" самостоятельно выбирает форму бухгалтерского учета исходя из специфики работы предприятия, при этом самостоятельно приспосабливает применяемые покрыть издержки обращения (расходы, связанные с перевозкой, хранением и реализацией товаров) и обеспечить получение торговой организацией прибыли.

Таблица 1. Основные технико-экономические показатели ООО "Бриз"

|

Наименование показателя |

2008 |

2009 |

Изменение |

Темп роста |

|

Выручка |

592 |

708 |

116 |

19,5 |

|

Себестоимость |

542 |

641 |

99 |

18,3 |

|

Прибыль от продаж |

50 |

67 |

17 |

34 |

|

Стоимость имущества |

94 |

92 |

-2 |

-2 |

|

Рентабельность продаж |

8,4 |

9,5 |

1,1 |

13 |

|

Ресурсоотдача |

0,92 |

0,9 |

-0,02 |

-2,2 |

|

Численность |

30 |

30 |

- |

- |

|

Заработная плата |

15 |

17 |

2 |

13,3 |

|

Годовой фонд оплаты труда |

450 |

510 |

60 |

13,3 |

Как видно из предварительного анализа, в 2009 году наблюдается рост выручки от реализации на 19, 5%. Хорошим показателем является то, что темп роста выручки опережает темп роста себестоимости, который составляет 18, 3%. Себестоимость в 2009 году по отношению к 2008 году выросла на 99 тыс. руб. Данные факторы привели к росту прибыли от продаж на 17 тыс. руб или 34%. Рост прибыли делает предприятие более рентабельным, что доказывает рост данного показателя на 1,1 руб. Эффективная работа предприятия позволила увеличить заработную плату на 13,3% и годовой фонд увеличился на 60 тыс. руб. В целом работу ООО "Бриз" можно оценить положительно.

Организационная структура управления предприятием

Таблица 2. Функции, реализуемые сотрудниками предприятия ООО «Бриз»

|

Должность |

Функциональные обязанности |

|

Учредитель общества |

|

|

Исполнительный директор |

|

|

Финансовый директор |

|

|

Менеджер по продажам |

|

|

Бухгалтер |

|

На функционирование каждого предприятия влияют факторы внешней среды (табл. 2.2). Внешняя среда - это совокупность активных хозяйствующих субъектов, экономических, общественных и природных условий, национальных и межгосударственных институционных структур и других внешних условий и факторов, действующих в окружении предприятия и влияющих на различные сферы его деятельности. Внешнюю среду делят на:

- - микросреду - среду прямого влияния на предприятие, которую создают поставщики материально-технических ресурсов, потребители продукции предприятия, торговые и маркетинговые посредники, конкуренты, государственные органы, финансово-кредитные учреждения, страховые компании и другие контактные аудитории;

- - макросреду, влияющую на предприятие и его микросреду. Она включает природную, демографическую, научно-техническую, экономическую, экологическую, политическую и международную среду.

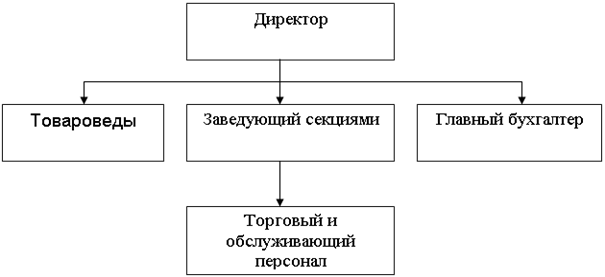

Рис. 1. Структура управления персоналом в компании ООО « БРИЗ»

Уровень конкурентоспособности определяется по каждому инструменту маркетинга и в целом по всем избранным инструментам как отношение оценки собственной фирмы к оценке фирм-конкурентов.

Организационно-экономическая характеристика предприятия ООО «БРИЗ»

Таблица 3. Экономические показатели торгово-хозяйственной деятельности, тыс. руб.

|

Показатели |

2012 |

2013 |

Отклонение |

Темп роста, % |

|

Товарооборот, сумма |

335,7 |

646,7 |

311 |

193 |

|

Валовой доход, сумма |

67,14 |

435,8 |

368,66 |

649,2 |

|

Уровень |

20 |

67,4 |

47,4 |

- |

|

Издержки обращения, сумма |

176,7 |

328,7 |

152 |

186 |

|

Уровень |

52,6 |

50,8 |

-1,8 |

- |

|

Прибыль от реализации товаров, сумма |

39,1 |

318 |

278,9 |

813 |

|

Уровень рентабельности |

11,6 |

49,2 |

37,6 |

- |

|

Внереализационные доходы (прибыль) |

5,8 |

2,9 |

-2,9 |

50 |

|

Внереализационные расходы |

1,2 |

4,2 |

3,0 |

350 |

|

Балансовая прибыль |

43,7 |

316,7 |

273 |

725 |

В таблице 3 представлены показатели торгово-экономической деятельности магазина за 2012 - 2013 гг.

Из таблицы 3 видно, что в 2013 г. магазин значительно улучшил показатели всей деятельности. Так, видно, что товарооборот увеличился на 93%. Валовой доход увеличился почти в 6,5 раз, в связи с чем уровень валового дохода к товарообороту в 2013 г. составил 67,4%, что на 47,4% больше, чем в предыдущем году. Более чем в 8 раз увеличилась прибыль от реализации товаров. Уровень рентабельности возрос на 37,6%, составив в 2013 г. 49,2%. Сумма издержек обращения увеличилась на 86%, положительным моментом является снижение уровня издержек в процентах к обороту на 1,8%. Внереализационные доходы снизились ровно на половину, одновременно в 3,5 раза возросли внереализационные расходы. Исходя из этого, сумма балансовой прибыли в 2013 г. увеличилась на 273 тыс. руб., или более чем в 7 раз.

|

Доходы за 2018 г.: |

2,07 млн. руб. |

|

Расходы за 2018 г.: |

2,03 млн. руб. |

Уплачено налогов и сборов за 2018 г., всего 25,4 тыс. руб., в том числе:

|

НЕНАЛОГОВЫЕ ДОХОДЫ, администрируемые налоговыми органами |

0 руб. |

|

Налог на добавленную стоимость |

15,8 тыс. руб. |

|

Налог на прибыль |

9,58 тыс. руб. |

|

Страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования |

0 руб. |

|

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством |

0 руб. |

|

Страховые и другие взносы на обязательное пенсионное страхование, зачисляемые в Пенсионный фонд Российской Федерации |

Финансовое состояние ООО « БРИЗ»:

-

- По сравнению с отраслевыми показателями- хуже

- В т.ч. изменения за год- улучшилось

- По сравнению с общероссийскими показателями- хуже

Основу коммерческой деятельности розничного торгового предприятия на потребительском рынке составляет процесс продажи товаров. Экономическое содержание этого процесса отражает товарооборот, который является одним из основных экономических показателей хозяйственной деятельности предприятия.

Общий объем товарооборота (выручка от реализации товаров) за 2012 – 2013 гг. представлен в таблице 2.1, из этой таблицы видно, что сумма товарооборота в 2013 г. составила 646,7 тыс. руб., что на 93% больше, чем в 2012 г.

В магазине реализуется 7 групп товаров: промышленные, хозяйственные, культтовары и трикотажные товары, а также обувь, ткани, мебель, всего на общую сумму в 330 наименования. В таблице 3 представлен состав и структура реализации по видам товаров. Из таблицы 3 видно, что наибольший удельный вес в объеме розничного товарооборота магазина в 2012-2013 гг. приходится на изделия парфюмерные, их доля, соответственно, составила 61,4% и 67,6%, то есть происходит увеличение в структуре на 6,2%.

Рост объема реализации наблюдается практически по всем товарам, за исключением строительных материалов (снижение составило – 9,7%), мебели (объем их реализации снизился на 6,07 тыс. руб., а удельный вес – на 3,7\47%) и обуви (удельный вес их снизился на 3,53%).

Таблица 4. Расчет влияния на товарооборот факторов, связанных с использованием основных фондов

|

Показатели |

2012 |

2013 |

Отклонение |

Влияние на товарооборот |

|

Товарооборот, тыс. руб. |

337,5 |

646,5 |

309,2 |

309,2 |

|

Торговая площадь, кв. м. |

252,17 |

301,2 |

49,03 |

65,7 |

|

Товарооборот на 1 кв. м., тыс. руб. |

1,34 |

2,15 |

0,81 |

243,97 |

Благоприятное влияние на товарооборот оказывает прирост торговой площади и более рациональное ее использование.

Анализ структуры налогов и сборов ООО «БРИЗ

Таблица 5. Бухгалтерский баланс

|

Наименование показателя |

Код |

31.12.18 |

31.12.17 |

31.12.16 |

|

АКТИВ |

||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Нематериальные активы |

1110 |

736 000 000 |

736 000 001* |

736 000 000 |

|

Основные средства |

1150 |

8 121 |

8 552 |

0 |

|

Итого по разделу I |

1100 |

736 008 121 |

736 008 553* |

736 000 000 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы |

1210 |

80 000 000 |

80 000 000 |

80 000 000 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

56 |

56 |

0 |

|

Дебиторская задолженность |

1230 |

526 |

717 |

0 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

99 185 000 |

99 184 999* |

99 185 000 |

|

Денежные средства и денежные эквиваленты |

1250 |

18 500 140 |

140 |

0 |

|

Итого по разделу II |

1200 |

197 685 722 |

179 185 912 |

179 185 000 |

|

БАЛАНС |

1600 |

933 693 843 |

915 194 465 |

915 185 000 |

Сумма доходов:

- 16 721 000,00 руб. +9.18 млн. (7 538 000,00 руб. за 2017 г.)

Сумма расходов:

- 13 095 000,00 руб. -11.58 млн. (24 674 000,00 руб. за 2017 г.)

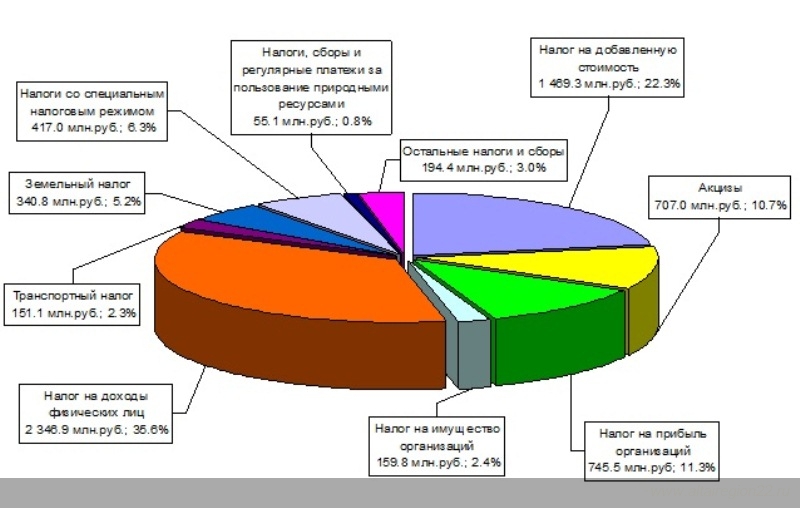

Уплаченные налоги за 2018 г.:

- налог на имущество организаций: 0,00 руб.

- сборы за пользование объектами животного мира и за пользование объектами вбр: 204 750,00 руб.

- единый сельскохозяйственный налог: 22 446,00 руб.

- неналоговые доходы, администрируемые налоговыми органами: 0,00 руб.

- транспортный налог: 38 250,00 руб.

- земельный налог: 39 355,00 руб.

- налог на добавленную стоимость: 0,00 руб.

- налог на прибыль: 0,00 руб.

- задолженность и перерасчеты по отмененным налогам и сборам и иным обязательным платежам (кроме есн, страх. взносов): 0,00 руб.

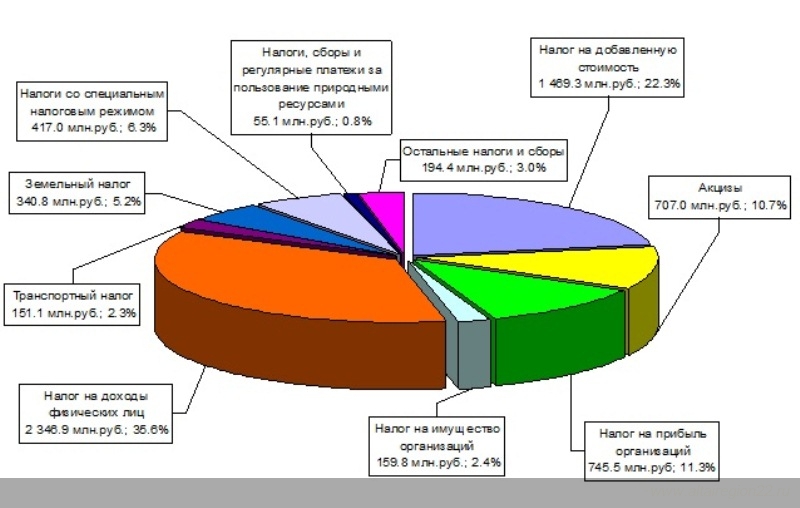

Рис.2 Структура налогообложения в компании ООО « БРИЗ»

Теоретическая часть. Глава 2 «Информационное обеспечение задачи»

2.1. Характеристика базы данных

Общество с ограниченной ответственностью «БРИЗ» (ООО «БРИЗ») как юридическое лицо зарегистрировано Постановлением Главы администрации г. Кисловодска 08.12.92 г. №1181 с изменениями от 04.06.94 г. №1208. Данное предприятие является юридическим лицом с моментом его государственной регистрации, обладает обособленным имуществом, которое арендует у муниципалитета (договор заключен с Комитетом по управлению имуществом г. Кисловодска), имеет самостоятельный баланс, расчетный счет, круглую печать, товарный знак и иные реквизиты.

Целью создания ООО «БРИЗ» является обеспечение рынка товарами народного потребления и услугами для удовлетворения потребностей организаций и физических лиц, а также создания дополнительных рабочих мест и получения дополнительной прибыли.

Предметом деятельности предприятия является:

- торговля товарами народного потребления (одежда, обувь из кожи, сувениры и пр.)

- осуществление хозяйственной, коммерческой, торгово-посреднической и торгово-закупочной деятельности,

- производство товаров народного потребление,

- оказания дополнительных услуг покупателям,

- иные виды деятельности, не запрещенные законом.

Деятельность общества осуществляется в соответствии с законом РФ «О лицензировании».

ООО «БРИЗ» обязано в соответствии с Уставом:

- выполнять обязательства, вытекающие из законодательства РФ и заключенных им договоров,

- заключать трудовые договоры,

- полностью и в срок рассчитываться с работниками предприятия по заработной плате и социальным пособиям,

- осуществлять все виды обязательного страхования,

- своевременно предоставлять декларацию о доходах и бухгалтерскую отчетность,

- уплачивать налоги в соответствии с налоговым законодательством.

ОГРН:1092628000992 от 7 сентября 2009 г.

ИНН/КПП:2628053946 262801001

Дата регистрации:07.09.2009

Уставный капитал: 10 000 руб.

Юридический адрес: 357700, Ставропольский край, город Кисловодск, улица Горького, 26

Руководитель Генеральный директор: Оводов Андрей Иванович с 7 сентября 2009 г.

Основной вид деятельности Розничная торговля в неспециализированных магазинах преимущественно пищевыми продуктами, включая напитки, и табачными изделиями.

Дополнительные Строительство зданий и сооружений. Деятельность агентов по оптовой торговле универсальным ассортиментом товаров. Оптовая торговля прочими непродовольственными потребительскими товарами. Деятельность прочего сухопутного транспорта. Исследование конъюнктуры рынка и выявление общественного мнения.

Налоговый орган Инспекция ФНС России по г. Кисловодску Ставропольского края

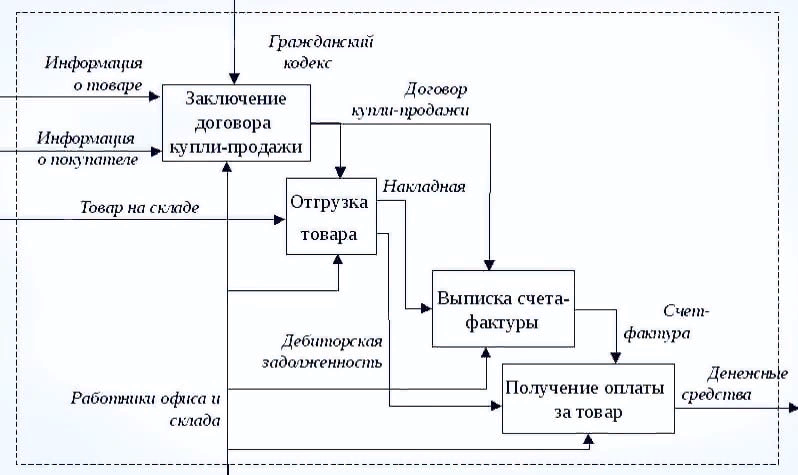

Таблица 6. Декомпозиции бизнес-процесса предприятия ООО «БРИЗ»

Данная таблица представлена глазами продавца. (Продажа товара, имеющегося в наличии, без аванса).

Таблица 7. Информационная система предприятия ООО «БРИЗ»

Назначение информационной системы предприятия состоит в техническом, программном обеспечении организации необходимыми данными. ... Информационная система, основной задачей которой, помимо сбора и хранения информации, является управление бизнес процессами, называется корпоративной информационной системой.

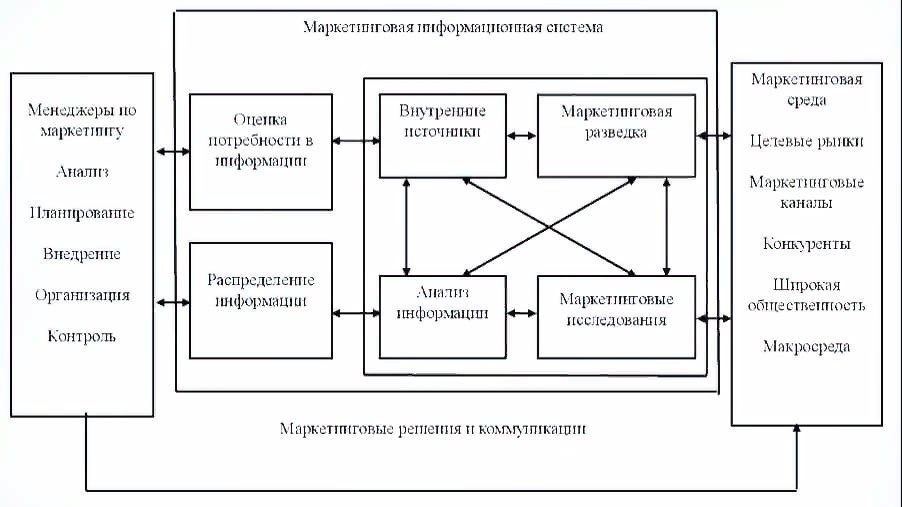

Рис 3. Маркетинговая информационная система предприятия ООО «БРИЗ»

Маркетинговая информационная система (МИС) — совокупность процедур и методов планового анализа и представления информации для принятия решений. Маркетинговая информационная система (МИС) — это маркетинговая концепция, помогающая решать как задачи маркетинга, так и задачи стратегического планирования.

Практическая часть. Глава 3 «Рекомендации по улучшению разработки информационной системы по налоговому учету»

3.1. Предложения по усовершенствованию разработки информационной системы

Количество информации, которую необходимо переработать для выработки эффективных управленческих решений, настолько велико, что оно давно превысило человеческие возможности. Именно трудности управления современным крупномасштабным производством обусловили широкое использование электронно-вычислительной техники, разработку автоматизированных систем управления, что потребовало создания нового математического аппарата и экономико-математических методов.

К организации информационного обеспечения анализа предъявляется ряд требований. Это аналитичность информации, ее объективность, единство, оперативность, рациональность и др.

Смысл первого требования заключается в том, что вся система экономической информации независимо от источников поступления должна соответствовать потребностям руководителя, т.е. обеспечивать поступление данных именно о тех направлениях деятельности и с той детализацией, которая в этот момент нужна руководителю для всестороннего изучения экономических явлений и процессов, выявления влияния основных факторов и определения внутрихозяйственных резервов повышения эффективности производства. Поэтому вся система информационного обеспечения должна постоянно совершенствоваться.

Это очевидно в сегодняшней практике организации учета, планировании и статистики на предприятии. Там постоянно пересматриваются формы документов, их содержание, организация документооборота, появляются принципиально новые формы накопления и сохранения данных (имеется в виду компьютерная техника). Все изменения диктуются не только собственно требованиями учета или планирования. Они в значительной степени подчинены необходимости информационного обеспечения для выработки управленческих решений.

Экономическая информация должна достоверно, объективно отражать исследуемые явления и процессы. Иначе выводы, сделанные по результатам анализа, не будут соответствовать действительности, а разработанные аналитиками предложения не только не принесут пользы предприятию, но могут оказаться вредными.

Следующее требование, предъявляемое к организации информационного потока, - это единство информации, поступающей из разных источников (планового, учетного и вне учётного характера). Из этого принципа вытекает необходимость устранения обособленности и дублирования разных источников информации. Это означает, что каждое экономическое явление, каждый хозяйственный акт должны регистрироваться только один раз, а полученные результаты могут использоваться в учете, планировании, контроле и анализе.

Эффективность анализа может быть обеспечена только тогда, когда есть возможность оперативно вмешиваться в процесс производства по его результатам. Это значит, что информация должна поступать к аналитику как можно быстрее. В этом и состоит сущность еще одного требования к информации — оперативность. Повышение оперативности информации достигается применением новейших средств связи, обработкой ее на компьютере и т.д.

Одно из требований к качеству информации - это обеспечение ее сопоставимости по предмету и объектам исследования, периоду времени, методологии исчисления показателей и ряду других признаков.

И наконец, система информации должна быть рациональной (эффективной), то есть требовать минимума затрат на сбор, хранение и использование данных. С одной стороны, для комплексного анализа любого экономического явления или процесса требуется разносторонняя информация. При ее отсутствии анализ будет неполным. С другой стороны, излишек информации удлиняет процесс ее поиска, сбора и принятия решений. Из данного требования вытекает необходимость изучения полезности информации и на этой основе совершенствование информационных потоков путем устранения лишних данных и введения нужных.

Таким образом, информационная система должна формироваться и совершенствоваться с учетом перечисленных выше требований, что является необходимым условием повышения действенности и эффективности управления.

Получение информации не является самой целью бизнеса. Целями, как правило, можно назвать выживание и получение прибыли. Информационная система управления является кровеносной системой, обеспечивающей достижение целей компании путем доставки организованной, четко структурированной и своевременной информации.

Информация - важнейший стратегический ресурс бизнеса. Отсутствие необходимой информации порождает неопределенность. А в условиях неопределенности точность принимаемых решений ухудшается. В небольших коммерческих фирмах, где количество сотрудников невелико и бизнес ведется, как говорится, из «общего котла», для информационной поддержки бизнеса достаточно элементарной аккуратности. Компьютеры в таких случаях используются как любая другая офисная оргтехника наряду с ксероксом или печатной машинкой, да еще для ведения бухгалтерии. Однако с ростом бизнеса неизбежно появляются новые проблемы.

Выясняется, что компьютерная бухгалтерская программа, успешно выполняющая свою задачу, мало пригодна для оперативного анализа. Дело в том, что сведение баланса и подведение итогов производится не так часто, как это требуется в повседневной деятельности. «Пользоваться данными обычной бухгалтерской системы в режиме, нужном менеджеру, невозможно».

Бизнес на определенном этапе развития становится недостаточно управляемым. При недостатке необходимой информации в удобной форме вдруг обнаруживается избыток трудно сопоставимой информации, поступающей из разных подсистем. Оказывается, что для управления отдельными «бизнесами» фирмы недостает механизма оперативной оценки эффективности каждого из них. Кроме того, нередко отсутствует стратегическое планирование с эффективным контролем.

Иными словами, для успешного развития нужна комплексная система управления, объединяющая все аспекты менеджмента, а не одну бухгалтерию. И это не только технологические задачи. Это, во-первых, проблемы постановки регулярного менеджмента и, во-вторых, — проблемы выбора и порядка внедрения информационной системы.

Существует три основных варианта решения проблемы внедрения информационных систем.

Первый путь — разработка системы собственными силами. Этим путем идут многие организации. Очень часто для автоматизации расчетов применяются процедуры, написанные средствами офисных программ (характерный пример - макросы для Excel). Однако при усложнении бизнеса, такие средства перестают удовлетворять, поскольку не предполагают управление данными, имеющими сложную структуру. Создание же полноценной системы требует не только расхода больших средств и времени. Необходимо еще централизованное грамотное стратегическое управление развитием проекта. А это по плечу крупным организациям. Развивающимся фирмам своими силами разработать систему, которая могла бы продолжительное время ее обслуживать, нелегко.

Второй путь — приобретение универсальной системы или пакета прикладных программ. Выбор систем такого рода ограничивается, в основном, бухгалтерскими программами. Причина заключается в том, что бухгалтерский учет имеет строгую и консервативную методологию. Несмотря на частые изменения законодательства, форм отчетных документов, принципы и структура данных остаются практически неизменными. Коммерческая же деятельность отличается большим разнообразием в разных фирмах. Сильно варьируется сама логика работы, причем это бывает связано не только с разными отраслями или родами деятельности. Бизнес, как и всякое творчество, отражает индивидуальность мастера (исполнителя, игрока). Поэтому, универсальных пакетов для комплексной автоматизации коммерческой деятельности, а не только бухгалтерии, немного. Как и бухгалтерские программы, они требуют настройки. Большая их часть «выросла» из бухгалтерских программ и является их развитием. Решение о приобретении универсальной системы позволяет относительно небольшими средствами решить многие проблемы, связанные с информационным обслуживанием бизнеса.

Третий путь заключается в делегировании функций и полномочий по внедрению информационных технологий внешним организациям (аутсорсинг). Этот современный подход пока редко применяется в российских условиях. При правильном выборе фирмы-исполнителя достигаются ощутимые преимущества:

- экономия средств за счет применения решений, ядро которых прошло успешное внедрение в других фирмах. Цена таких систем ниже, чем у систем, разрабатываемых «с нуля»;

- профессионализм исполнения;

- сервисная поддержка;

- возможность развития системы в соответствии с усложнением бизнеса.

Имеются и потенциальные опасности:

- потеря возможности развития системы;

- опасность потери информации из-за незнания внутренней структуры данных;

- зависимость сопровождения от благополучия фирмы-исполнителя.

Вопрос о том, следует ли идти по пути разработки информационной системы собственными силами, непростой. Он связан не только с возможностями выделения для этого необходимых средств. Мы считаем, что решение применить покупную систему — проявление высокого уровня зрелости организации. Это можно расценить как проявление цивилизованного разделения труда. «Не лечите зубы сами!» - призывают рекламные агентства. И с этим можно согласиться.

Профессионально сделанный продукт, предназначенный для продажи, имеет одно важное качество, которое отличает его от текущей версии программы, разрабатываемой внутри коллектива-пользователя. Это — функциональная работоспособность. Что-то может не устраивать, но то, что в нем заложено и гарантировано разработчиком - работает.

Появление нового, информационного общества, многим видится только на базе использования новых информационных технологий. С появлением и массовым внедрением компьютерных сетей и средств современной коммуникации кардинальным образом изменилась концепция рабочего места. Если раньше последнее ассоциировалось с местом у станка или столом в учреждении, то сегодня “рабочее место” - это скорее не место работы, а средства, с помощью которых она осуществляется. К ним можно отнести мобильный телефон, портативный компьютер с модемом и мини-принтер. Таким образом, рабочим местом становится любое помещение, где есть сетевая розетка.

Умение пользоваться персональным компьютером теперь уже вошло в современную культуру управления. И это не зря - компьютер позволяет экономить огромные средства, которые при традиционной системе организации труда были бы израсходованы на содержание различных отделов, которые выполняли утилитарные функции, не связанные с процессом производства.

|

Заключение

Информационная система (ИС) — система, предназначенная для хранения, поиска и обработки информации, и соответствующие организационные ресурсы (человеческие, технические, финансовые и т. д.), которые обеспечивают и распространяют информацию.

В ходе написания курсовой работы были решены следующие задачи:

- Изучить особенности налогообложения;

- Изучить структуру управления предприятием;

- Изучить информационное обеспечение задач;

- Сформулировать вывод и рекомендации по разработке информационной системе по налоговому учету.

В последнем пункте Практической главы были рассмотрены улучшения разработки информационной системы. Информация - важнейший стратегический ресурс бизнеса. Отсутствие необходимой информации порождает неопределенность. А в условиях неопределенности точность принимаемых решений ухудшается. В небольших коммерческих фирмах, где количество сотрудников невелико и бизнес ведется, как говорится, из «общего котла», для информационной поддержки бизнеса достаточно элементарной аккуратности. Компьютеры в таких случаях используются как любая другая офисная оргтехника наряду с ксероксом или печатной машинкой, да еще для ведения бухгалтерии. Однако с ростом бизнеса неизбежно появляются новые проблемы. Выясняется, что компьютерная бухгалтерская программа, успешно выполняющая свою задачу, мало пригодна для оперативного анализа. Дело в том, что сведение баланса и подведение итогов производится не так часто, как это требуется в повседневной деятельности. «Пользоваться данными обычной бухгалтерской системы в режиме, нужном менеджеру, невозможно».

Таким образом, разработка информационной системы компании «БРИЗ» могла быть лучше, компании есть над чем работать и развиваться во всех сферах. Был рассмотрен бухгалтерский отчет компании. Расходов было больше, чем доходов.

Список литературы:

-

- Заботина Н.Н. Проектирование информационных систем: учебное пособие. – М.: ИНФРА-М, 2013. – 331

- Советов Б.Я. Базы данных: учебник / Б.Я.Советов, В.В. Цехановский, В.Д. Чертовский. – 2-е изд., перераб. и доп. - М.: Юрайт, 2015. - 463с

- Федорова Г.Н. Информационные системы: учебник. - 3-е изд., стер. - М.: Академия, 2013

- Художественная энциклопедия зарубежного классического искусства [Электронный ресурс]. – М.: Большая Рос. энцикп., 1996. – 1 электрон, опт. диск (CD-ROM).

- Насырова, Г.А. Модели государственного регулирования страховой деятельности [Электронный ресурс] / Г.А.Насырова // Вестник Финансовой академии. – 2003. – N 4. – Режим доступа: http://www...

- Грекул В.И., Денищенко Г.Н., Коровкина Н.Л. Проектирование информационных систем – М.: ИУИТ, 2012 – 300 с.

- Гущин А.Н. Базы данных: учебник. - М.: Директ-Медиа, 2014. - 266с

- Абрамова Л.В. Инструментальные средства информационных систем: учебное пособие. - Архангельск: САФУ, 2013. - 118 с. - режим доступа http:// biblioclub.ru

- Заботина Н.Н.Проектирование информационных систем: учебное пособие. – М.: ИНФРА-М, 2013. - 331с.

- Данные о компании ООО « БРИЗ» - https://www.rusprofile.ru/id/11370487

Приложение

Таблица 1. Основные технико-экономические показатели ООО "Бриз"

|

Наименование показателя |

2008 |

2009 |

Изменение |

Темп роста |

|

Выручка |

592 |

708 |

116 |

19,5 |

|

Себестоимость |

542 |

641 |

99 |

18,3 |

|

Прибыль от продаж |

50 |

67 |

17 |

34 |

|

Стоимость имущества |

94 |

92 |

-2 |

-2 |

|

Рентабельность продаж |

8,4 |

9,5 |

1,1 |

13 |

|

Ресурсоотдача |

0,92 |

0,9 |

-0,02 |

-2,2 |

|

Численность |

30 |

30 |

- |

- |

|

Заработная плата |

15 |

17 |

2 |

13,3 |

|

Годовой фонд оплаты труда |

450 |

510 |

60 |

13,3 |

Таблица 2. Функции, реализуемые сотрудниками предприятия ООО «Бриз»

|

Должность |

Функциональные обязанности |

|

Учредитель общества |

|

|

Исполнительный директор |

|

|

Финансовый директор |

|

|

Менеджер по продажам |

|

|

Бухгалтер |

|

Таблица 3. Экономические показатели торгово-хозяйственной деятельности, тыс. руб.

|

Показатели |

2012 |

2013 |

Отклонение |

Темп роста, % |

|

Товарооборот, сумма |

335,7 |

646,7 |

311 |

193 |

|

Валовой доход, сумма |

67,14 |

435,8 |

368,66 |

649,2 |

|

Уровень |

20 |

67,4 |

47,4 |

- |

|

Издержки обращения, сумма |

176,7 |

328,7 |

152 |

186 |

|

Уровень |

52,6 |

50,8 |

-1,8 |

- |

|

Прибыль от реализации товаров, сумма |

39,1 |

318 |

278,9 |

813 |

|

Уровень рентабельности |

11,6 |

49,2 |

37,6 |

- |

|

Внереализационные доходы (прибыль) |

5,8 |

2,9 |

-2,9 |

50 |

|

Внереализационные расходы |

1,2 |

4,2 |

3,0 |

350 |

|

Балансовая прибыль |

43,7 |

316,7 |

273 |

725 |

Таблица 4. Расчет влияния на товарооборот факторов, связанных с использованием основных фондов

|

Показатели |

2012 |

2013 |

Отклонение |

Влияние на товарооборот |

|

Товарооборот, тыс. руб. |

337,5 |

646,5 |

309,2 |

309,2 |

|

Торговая площадь, кв. м. |

252,17 |

301,2 |

49,03 |

65,7 |

|

Товарооборот на 1 кв. м., тыс. руб. |

1,34 |

2,15 |

0,81 |

243,97 |

Таблица 5. Бухгалтерский баланс

|

Наименование показателя |

Код |

31.12.18 |

31.12.17 |

31.12.16 |

|

АКТИВ |

||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Нематериальные активы |

1110 |

736 000 000 |

736 000 001* |

736 000 000 |

|

Основные средства |

1150 |

8 121 |

8 552 |

0 |

|

Итого по разделу I |

1100 |

736 008 121 |

736 008 553* |

736 000 000 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы |

1210 |

80 000 000 |

80 000 000 |

80 000 000 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

56 |

56 |

0 |

|

Дебиторская задолженность |

1230 |

526 |

717 |

0 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

99 185 000 |

99 184 999* |

99 185 000 |

|

Денежные средства и денежные эквиваленты |

1250 |

18 500 140 |

140 |

0 |

|

Итого по разделу II |

1200 |

197 685 722 |

179 185 912 |

179 185 000 |

|

БАЛАНС |

1600 |

933 693 843 |

915 194 465 |

915 185 000 |

Рис.2 Структура налогообложения в компании ООО «БРИЗ»

- Выбор стиля руководства в организации (Теоретические основы выбора стиля руководства в организации)

- Мотивация и её теории (Новый взгляд на мотивацию)

- Формы социальной защиты населения (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СОЦИАЛЬНОЙ ЗАЩИТЫ НАСЕЛЕНИЯ)

- Международный валютный фонд (МВФ): цели, функции, особенности

- Косвенные налоги и их место в налоговой системе РФ (Природа косвенных налогов, их место и роль в налоговой системе РФ)

- Управление поведением в конфликтных ситуациях (Конфликт и его виды Теоретические проблемы управления поведения в конфликтной ситуации)

- Оценка готовности детей к школе (Теоретический аспекты подходов к диагностике готовности детей старшего дошкольного возраста к школьному обучению)

- Обеспеченность торговой организации оборотным капиталом, на пример реально существующей организации

- Анализ внешней и внутренней среды организации (Сущность внешней и внутренней среды организации)

- Теория государства и права (Развитие теорий происхождения права)

- Управление миграционными процессами (Основы правового регулирования миграционных отношений)

- Формы правления в прошлом и настоящем (Теоретические основы существования форм правления)