Разработка финансовой части Бизнес-плана предприятия (Разработка финансовой части бизнес-плана предприятия)

Содержание:

ВВЕДЕНИЕ

Бизнес-план является основным средствам менеджмента. В нем определяются цели деятельности предприятия и пути их достижения.

Бизнес-план - это категория рыночного хозяйствования. Он является проверенным инструментом повышения доходности предприятий в условиях конкуренции и свободного предпринимательства.

Хорошо составленный, научно обоснованный бизнес-план необходим многим участникам коммерческого дела: учредителям-собственникам, партнерам и смежникам, инвесторам, банкам, административным органам и другим структурам.

Всем участникам бизнес-план дает необходимую информацию для анализа и оценки предпринимательства дела с точки зрения его разумности, реалистичности, перспективности и результативности

Финансовая часть бизнес-плана представляет собой наиболее важную часть.

Система финансов - это кругооборот денежных средств предприятия в процессе осуществления производственной (операционной) и сбытовой деятельности, кредитно-финансовых отношений. Фонды денежных средств, создаваемые и используемые предприятием, представляют финансовые ресурсы предприятия.

В свою очередь финансово-кредитная (финансово-инвестиционная) деятельность предприятия включает вопросы прогноза продажи и покупки ценных бумаг, выпуск акций и облигаций, операции с недвижимостью, получение и погашение займов, прочую деятельность, связанную с операциями на фондовом рынке и в банковской сфере.

Финансовое состояние предприятия характеризуется размещением его средств и структурой источников их формирования, обеспеченностью оборотными средствами, величиной их иммобилизации, оборачиваемостью оборотных средств, платежеспособностью.

Хорошее финансовое состояние - это устойчивая платежеспособность, постоянное наличие достаточных сумм денежных средств на счетах, эффективное использование оборотных средств, правильная организация расчетов, рентабельность производства. Затруднительное, плохое финансовое состояние - это постоянное или периодическое наличие просроченной задолженности перед банком, поставщиком, а иногда и перед собственными рабочими и служащими.

Ухудшение положения предприятия в большинстве случаев зависит от неправильной организации работы, нарушений расчетно- платежной дисциплины, непродуманного выбора. Имеются два наиболее распространенных подхода к планированию финансов: стратегическое планирование и система долгосрочного планирования.

Целью данной работы является анализ разработки финансовой части Бизнес-плана предприятия.

Для достижения поставленной цели необходимо решение следующих задач:

- рассмотреть теоретические аспекты разработки финансовой части бизнес-плана предприятия;

- разработать финансовую часть бизнес-плана предприятия.

Вопросам стратегического планирования уделяли большое внимание такие ученые, как: Абдукаримов И.Т., Бренц А.Д., Буров В.П. , Беспалов М.В. и др.

Методологической основой данной работы являются нормативное законодательство, специальная литература, аналитические методы, работы и публикации ведущих специалистов.

1. Теоретические аспекты разработки финансовой части бизнес-плана предприятия

1.1. Понятие и цель составления финансового плана

Финансовое планирование является важнейшей составной частью внутрифирменного планирования. Значение финансового планирования для внутренней среды организации определяется тем, что оно: [5, с. 102]

а) облекает выработанные стратегические цели в форму конкретных финансовых показателей;

б) устанавливает стандарты для организации финансовой информации;

в) определяет приемлемые границы затрат, необходимых для реализации всей совокупности планов фирмы;

г) в части оперативного финансового планирования дает очень полезную информацию для разработки и корректировки общефирменной стратегии. [7, с. 99]

Разработка финансовых планов является также одним из основных средств контактов с внешней средой: поставщиками, потребителями, дистрибьюторами, кредиторами, инвесторами. От их доверия зависят стоимость активов организации и возможность ее эффективной деятельности, поэтому финансовый план должен быть хорошо продуман и серьезно обоснован.

Финансовое планирование - это планирование всех доходов и направлений расходования денежных средств для обеспечения развития предприятия. Сущность финансового планирования - это разработка финансовых планов, а назначение - грамотное управление финансами через их разработку и выполнение. Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования. [12, с. 45]

Финансовое планирование должно быть направлено на достижение следующих целей:

а) определение объема предполагаемых поступлений денежных ресурсов (в разрезе всех источников, видов деятельности) исходя из намеченного объема производства; [6, с. 22]

б) определение возможностей реализации продукции (в натуральном и стоимостном выражении) с учетом заключаемых договоров и конъюнктуры рынка;

в) обоснование предполагаемых расходов на соответствующий период;

д) установление оптимальных пропорций в распределении финансовых ресурсов;

е) определение результативности каждой крупной хозяйственной и финансовой операции с точки зрения конечных финансовых результатов;

ж) обоснование на короткие периоды равновесия поступления денежных средств и их расходования для обеспечения платежеспособности компании, ее устойчивого финансового положения.

Цель финансового плана — представить достоверную систему данных, отражающих ожидаемые финансовые результаты деятельности фирмы. Прогноз финансовых результатов призван ответить на главные вопросы, волнующие менеджера. Именно из этого раздела инвестор узнает о прибыли, на которую он может рассчитывать, а заимодавец — о способности потенциального заемщика обслужить долг. [10, с. 15]

Финансовое планирование – важная составная часть планирования деятельности предприятия в целом. Основным его назначением является расчет потребности в денежных средствах, необходимых для финансирования расходов и выполнения обязательств, объема и структуры затрат, определение эффективности деятельности предприятия. Финансовое планирование на предприятии включает разработку различных финансовых планов и расчетов в целях управления финансами. [14, с. 22]

Основными задачами финансового планирования на предприятии являются:

− обеспечение необходимыми финансовыми ресурсами всех видов деятельности;

− определение направлений эффективного вложения капитала;

− выявление внутрихозяйственных резервов увеличения доходов предприятия;

− соблюдение интересов акционеров и инвесторов;

− установление рациональных финансовых взаимоотношений с бюджетом, внебюджетными фондами, кредитными, страховыми организациями и работниками предприятия;

− контроль над финансовым состоянием предприятия, целесообразностью планируемых хозяйственных операций.

Финансовое планирование базируется на определенных принципах, которые вытекают из общих принципов организации финансов, но имеют свои особенности. [14, с. 99]

Принцип единства означает, что планирование должно носить системный характер, т.е. представлять собой совокупность взаимосвязанных элементов, развивающихся в едином направлении ради общей цели.

Принцип координации выражается в том, что нельзя планировать эффективную деятельность одного подразделения предприятия вне связи с другими. Любые изменения в планах одного структурного подразделения должны быть отражены в планах других. Взаимосвязь и синхронность – ключевые черты координации планирования. [11, с. 55]

Принцип непрерывности заключается в том, что планирование должно осуществляться систематически в рамках установленного цикла. Разработанные планы должны непрерывно сменять друг друга (план материально-технического снабжения, план производства, план по маркетингу). В условиях неопределенности внешней и внутренней среды необходимы корректировки и уточнения планов. [12, с. 45]

Принцип гибкости состоит в способности планов изменяться при возникновении непредвиденных обстоятельств.

Гибкость планам придают резервы безопасности (дополнительные финансовые ресурсы, производственные мощности и т.д.).

Принцип точности предполагает, что финансовые планы предприятия должны быть конкретизированы и детализированы в той степени, в какой позволяют внутренние и внешние условия деятельности предприятия.

Перечисленные общие принципы дополняются специфическими принципами финансового планирования. К ним относятся: [17, с. 95]

− принцип соотношения сроков получения и использования средств. Он означает, что капитальные вложения с длительными сроками окупаемости целесообразно финансировать за счет долгосрочных заемных средств и собственных источников;

− принцип платежеспособности – финансовое планирование должно обеспечивать платежеспособность предприятия, т.е. наличие ликвидных активов, необходимых для погашения краткосрочных обязательств;

− принцип рентабельности – для финансирования капитальных вложений необходимо выбирать самые выгодные способы, привлекая кредиты и займы только в том случае, если они повысят рентабельность собственного капитала и обеспечат эффект финансового рычага;

− принцип сбалансированности рисков – долгосрочные инвестиции с повышенным риском целесообразно финансировать за счет собственных средств (чистой прибыли, амортизационных отчислений). [12, с. 55]

Финансовое планирование включает разработку финансовой стратегии предприятия и прогнозирование его финансовой деятельности. Финансовая стратегия – это особая область финансового планирования. Она является составной частью общей стратегии экономического развития и должна быть согласована с целями и направлениями, сформулированными в общей стратегии. Вместе с тем, финансовая стратегия оказывает влияние на общую стратегию предприятия, поскольку изменение ситуации на финансовом рынке влечет за собой корректировку финансовой, а затем и общей стратегии развития предприятия. [10, с. 45]

Процесс формирования финансовой стратегии включает в себя следующие этапы:

− определение периода реализации стратегии;

− анализ факторов внешней финансовой стратегии предприятия;

− формирование стратегических целей финансовой деятельности предприятия;

− разработка финансовой политики предприятия по конкретным направлениям: налоговой, амортизационной, дивидендной инвестиционной и т.д.;

− оценка разработанной финансовой стратегии.

Таким образом, финансовая стратегия предполагает определение долгосрочных целей финансовой деятельности и выбор наиболее эффективных способов их достижения. Большое значение при формировании финансовой стратегии имеет учет факторов риска. [8, с. 66]

Стратегическим планом предприятия многие ученые считают бизнес-план. Его назначение состоит в том, чтобы решить следующие основные задачи:

− изучить емкость и перспективы будущего рынка сбыта;

− оценить затраты, необходимые для изготовления и сбыта нужной этому рынку продукции, и соизмерить их с ценами, по которым можно будет продавать свои товары, чтобы обеспечить получение прибыли;

− определить риски, возможные в период реализации плана;

− определить перечень показателей, по которым можно постоянно проводить оценку состояния дел. [7, с. 32]

Бизнес-план состоит из ряда разделов: резюме; характеристика организации и стратегия ее развития; описание продукции; анализ рынков сбыта; стратегия маркетинга; производственный план; организационный план; инвестиционный план; прогнозирование финансово-хозяйственной деятельности; показатели эффективности проекта; юридический план. [20, с. 66]

Финансовый аспект бизнес-плана включает расчеты затрат на производство и реализацию продукции, инвестиционных источников, прибыли и ее распределения, потоков денежных средств, показателей эффективности проекта. Эти расчеты содержатся в разделах «Прогнозирование финансовой деятельности», «Стратегия финансирования» и в других разделах бизнес-плана. [12, с. 67]

Исходной точкой перспективного финансового планирования является финансовое прогнозирование. Сущность финансового прогнозирования состоит в изучении возможного финансового состояния предприятия и отдельных его показателей – прибыли, доходов от ценных бумаг и других на длительную перспективу. В отличие от планирования задачей прогнозирования не является реализация разработанных прогнозов на практике, так как они представляют собой лишь предвидение возможного состояния объекта в будущем. Прогнозирование базируется на разработке альтернативных финансовых показателей и параметров, использование которых при сложившихся тенденциях изменения ситуации на рынке позволяет определить один из вариантов развития финансовой ситуации. [13, с. 95]

На практике разрабатываются три основных финансовых прогноза:

− прогноз отчета о прибылях и убытках;

− прогноз движения денежных средств;

− прогноз бухгалтерского баланса.

В основе разработки этих прогнозов лежит определение объемов будущих продаж (выручки от реализации). Это необходимо для организации производственного процесса, эффективного распределения средств, контроля над запасами. Прогноз объемов продаж позволяет получить представление о доле рынка, которую предприятие предполагает завоевать своей продукцией.

Прогноз объема продаж целесообразно разрабатывать на три года: в первый год с разбивкой по месяцам, во второй – по кварталам; а в третий – в целом на год. Такой подход обусловлен тем, что в первый год известны потребители продукции, расчеты на второй и третий годы носят характер прогнозов, которые составлены на основе маркетинговых исследований. [12, с. 54]

Прогнозы объемов продаж выражаются как в денежных, так ив натуральных единицах и дают возможность определить влияние цен, объемов производства и инфляции на потоки наличных денежных средств предприятия. Прогноз продаж по конкретному виду продукции содержит следующие показатели: объем продаж в натуральном выражении; цену единицы продукции; индекс цен; объем реализации в денежном выражении.

Прогноз объема реализации сложен тем, что требует достаточно точного определения объема продаж в натуральном выражении и цен. Для этого изучаются рынки сбыта, тенденции отраслевого развития, конкуренты, учитывается инфляция и ценообразующие факторы. От точности этого прогноза зависит вложение средств в производство, инвестиционные и другие расходы, так как выручка является основным источником поступления денежных средств. [12, с. 54]

Прогнозный отчет о прибылях и убытках позволяет определить величину прибыли в предстоящем периоде. При проведении прогнозного анализа прибыли на практике широко используется метод «издержки – объем – прибыль» или анализ безубыточности. Этот метод позволяет определить объемы производства и реализации продукции с точки зрения их безубыточности, а также принимать решения о целевых размерах прибыли. Сущность метода заключается в определении такого объема продаж, начиная с которого предприятие получает прибыль. При этом издержки предприятия равны его доходам. Точка окупаемости затрат (точка безубыточности) определяется как в натуральных, так и в денежных единицах. [11, с. 44]

Этот метод позволяет повысить гибкость финансового планирования и снизить финансовый риск за счет изменения соотношения постоянных и переменных издержек. [15, с. 55]

Прогноз движения денежных средств – это финансовый документ, отражающий движение денежных потоков по видам деятельности: текущей, инвестиционной и финансовой. Разграничение направлений деятельности позволяет повысить результативность управления денежными потоками.

Прогноз движения денежных средств позволяет определить источники их поступления и направления использования. Прогнозные данные и отчетная информация дают возможность оценить будущие денежные потоки и, на этой основе, перспективы развития предприятия и его будущие финансовые потребности. [15, с. 45]

На основе прогноза движения денежных средств можно оценить синхронность их поступления и расходования с целью обеспечения платежеспособности предприятия.

Финансирование инвестиций включается в прогноз после их технико-экономического обоснования. Будущие денежные потоки при планировании долгосрочных инвестиций и источников их финансирования рассматриваются с позиции временной ценности денег на основе методов дисконтирования для получения соизмеримых результатов. [8, с. 45]

Прогноз движения денежных средств оформляется в виде баланса и состоит из двух разделов: приток денежных средств и отток денежных средств. Первый раздел включает: доходы от основной деятельности; банковские кредиты и займы; доходы от эмиссии ценных бумаг; прочие поступления; итого денежных поступлений. [7, с. 64]

Во втором разделе отражается направление денежных средств на оплату приобретаемых активов, работ, услуг; на погашение кредитов и займов, процентов по ним; на оплату труда; выплату дивидендов; на уплату налогов и т.д. [78, с. 11]

Прогнозный баланс активов и пассивов составляется, как правило, только для первого года реализации бизнес-плана. Он имеет форму бухгалтерского баланса, в котором на начало и конец периода отражаются прогнозные статьи внеоборотных и оборотных активов (актив баланса) и капитал и резервы, долгосрочные и краткосрочные обязательства (пассив баланса).

Прогнозный баланс активов и пассивов разрабатывается с целью подтверждения ликвидности предприятия. Он может быть истребован банками, кредитующими инвестиционный проект или программу предприятия. Составляется прогнозный баланс, как правило, на крупных предприятиях, привлекающих большие объемы инвестиционных ресурсов. По сравнению с прогнозом отчета о прибылях и убытках, который показывает динамику финансовых операций предприятия, прогнозный баланс отражает фиксированную, статическую картину состояния активов и пассивов предприятия на определенную дату. [13, с. 22]

На основе составленных прогнозных документов определяют стратегию финансирования предприятия, которая включает:

− поиск источников долгосрочного финансирования;

− формирование структуры капитала;

− выбор способов наращивания долгосрочного капитала. [16, с. 14]

1.2. Структура и составляющие финансового плана

Финансовый план включает три основных документа:

а) прогноз отчета о прибылях и убытках;

б) прогноз движения денежных средств;

в) прогноз бухгалтерского баланса.

Основной целью построения этих документов является оценка финансового положения предприятия на конец планируемого периода. [14, с. 99]

Для составления прогнозных финансовых документов важно правильно определить объем будущих продаж (объем реализованной продукции). Это необходимо для организации производственного процесса, эффективного распределения средств, контроля над запасами. Прогноз объемов продаж дает представление о той доле рынка, которую предприятие предполагает завоевать своей продукцией. Как правило, прогнозы объемов продаж составляются на три года. Годовые прогнозы объемов продаж разбиты по кварталам и месяцам. Чем короче прогнозы продаж, тем точнее и конкретнее должна быть в них информация. Это связано с тем, что в первый год производства уже известны покупатели продукции. Расчеты на второй и третий год носят характер прогнозов, которые составлены на основе маркетинговых исследований. [4, с. 66]

Прогнозы продаж выражаются, как в денежных, так и в финансовых единицах, и в любом случае помогают определить влияние цены, объема производства и инфляции на потоки наличных денежных средств предприятия.

Объем будущих продаж можно рассчитать, используя следующие методы:

а) эвристические методы, основанные на усреднении сведений, полученных при интервьюировании различных участков рынка: работников торговли, специалистов маркетинговых служб, покупателей. Положительной чертой этого метода является то, что он определяет достаточно точную информацию о нуждах потребителя. Однако он не учитывает высокую вероятность изменения рыночной конъюнктуры; [14, с. 22]

б) анализ временных рядов, используемый для учета временных колебаний объема продаж продукции (работ, услуг). Включает метод экстраполяции, анализ сезонности, анализ цикличности. Метод экстраполяции заключается в распространении выводов, полученных в результате наблюдений за объемом продаж в течении выбранного периода времени, на будущее. Метод анализа цикличности позволяет выявить изменения в объеме продаж, связанные с временем потребления продукции; [7, с. 94]

в) экономические модели, позволяющие определить корреляцию размера продаж от изменений внешней среды предприятия, в том числе макроэкономических переменных (темпы роста ВВП, изменение учетной ставки ЦБ РФ, темпа инфляции и т.п.), а так же от отраслевых показателей (состояния отрасли, уровня конкуренции в ней, емкости отраслевого рынка).

Отчет о прибылях и убытках.[17, с. 6]

С помощью прогнозного отчета о прибылях и убытках определяется величина получаемой прибыли в предстоящем периоде. Прогноз отчета о прибылях и убытках содержит следующие статьи:

а) выручка от реализации продукции (за минусом НДС и акцизов);

б) себестоимость реализации продукции;

в) коммерческие расходы;

д) управленческие расходы;

е) прибыль (убыток) от реализации;

ж) проценты к получению; и) проценты к уплате;

к) доходы от участия в других организациях; л) прочие операционные доходы; м) прочие операционные расходы;

н) прибыль (убыток) от финансово-хозяйственной деятельности;

п) прочие внереализационные доходы;

р) прочие внереализационные расходы;

с) прибыль (убыток) планового периода;

т) налог на прибыль;

у) отвлеченные средства;

ф) нераспределенная прибыль (убыток) планового периода. [12, с. 67]

При проведении прогнозного анализа прибыли на практике широко используется метод "издержки - объем - прибыль". Он представляет следующие возможности: определить объемы производства и продаж продукции в целях обеспечения их безубыточности; установить размер желаемой прибыли; увеличить гибкость финансовых планов путем учета различных вариантов изменения ситуации (ценовых факторов, динамики объемов продаж). Этот метод также называют методом "безубыточности".[12, с. 99]

Прогноз баланса входит в состав основных документов перспективного финансового планирования. В отличие от прогноза отчета о прибылях и убытках, который показывает динамику финансовых операций предприятия, прогноз баланса отражает фиксированную, статистическую картину финансового равновесия предприятия. В качестве исходного используется отчетный баланс на последнюю дату. При планируемом росте объема продаж (объема реализации) активы предприятия должны быть соответственно увеличины, так как для наращивания производства и сбыта требуются дополнительные денежные средства на приобретение оборудования, сырья, материалов и т.п. Рост объема реализации продукции, как правило, приводит к увеличению дебеторской задолженности, так как предприятия предоставляют покупателям более длительные отсрочки платежей, расширяют практику продажи товаров на условиях консигнации. [17, с. 46]

Рост активов предприятия должен сопровождаться соответствующим увеличением пассивов, так как растет кредиторская задолженность (обязательства по оплате поставок сырья, энергии, различных услуг), увеличивается потребность в заемных и привлеченных средствах. [16, с. 45]

Прогноз движения денежных средств.

Прогноз движения денежных средств - финансовый документ, получающий в российской практике в последние годы все большее распространение. Он отражает движение денежных потоков по текущей, инвестиционной и финансовой деятельности. Разграничения направлений деятельности при разработке прогноза позволяют повысить результативность управления денежными потоками. [14, с. 96]

Прогноз движения денежных средств помогает финансовому менеджеру в оценке использования предприятием денежных средств и в определении их источников. В дополнение к изучению отчетной информации прогнозные данные позволяют оценить будущие потоки, а следовательно, перспективы роста предприятия и его будущие финансовые потребности.

Финансирование инвестиций включается в прогноз после тщательного технико- экономического обоснования и анализа производственных и финансовых инвестиций. При планировании долгосрочных инвестиций и источников их финансирования будущие денежные потоки рассматриваются с позиции временной ценности денег на основе методов дисконтирования для получения соизмеримых результатов. [12, с. 67]

С помощью прогноза движения денежных средств можно оценить, сколько денежных средств необходимо вложить в хозяйственную деятельность предприятия, синхронность поступления и расходование денежных средств, а значит проверить будущую ликвидность предприятия.

Прогноз движения денежных средств оформляется в виде баланса, где представлены следующие статьи:

а) "Источники денежных средств" - это доход от основной деятельности, включая амортизацию; другие расходы; эмиссию ценных бумаг; банковские займы; прочие поступления;

б) "Использование денежных средств" - это увеличение товарно-материальных запасов; увеличение основного капитала (инвестиции); заработная плата; другие издержки; прочие платежи, включая налоги, проценты, ссуды. [7, с. 45]

После составления этого прогноза определяют стратегию финансирования предприятия. Ее суть заключается в следующем: определение источников долгосрочного финансирования; формирование структуры и затрат капитала; выбор способов наращивания долгосрочного капитала.

Итак, финансовый план является ключевым разделом бизнес-плана и просчитывается по результатам прогноза производства и сбыта продукции или услуг. [12, с. 34]

2. Разработка финансовой части бизнес-плана предприятия

2.1. Резюме бизнес-плана предприятия

Создание современной ручной автомойки, представляющей клиентам качественные и доступные услуги, обеспечит своим учредителям, а также персоналу стабильный доход. Путем прямого сотрудничества с поставщиками, а также эффективного использования новейшего оборудования, предприятие сможет оказывать услуги по доступным и конкурентным ценам. За счет эффективной рекламы, высокого сервиса и качества услуг в среднесрочной перспективе предприятие сформирует базу постоянных, лояльных клиентов. [12, с. 67]

Главной целью настоящего бизнеса является получение прибыли от оказания услуг владельцам автомобилей.

Для осуществления этой цели предприятием будут приобретены: автомоечный комплекс замкнутого цикла на 2 поста и необходимое качественное оборудование.

Земельный участок для автомойки выбран по адресу г. Махачкала, пгт Сулак Советская ул. , 33, будет заключен договор аренды. Сумма арендной платы в месяц составляет 52 800 рублей.

Необходимые инвестиции: 1 885 617 рублей. [4, с. 65]

Финансирование проекта осуществляется путем получения потребительского кредит под поручительство физических лиц в размере 1 900 000 рублей сроком на 24 месяца. Заложенная процентная ставка по заемным средствам 22%. Выплаты процентов рублей.

Аудитория потребителей: основными клиентами будут представители среднего класса и частные предприниматели.

Режим работы: с 8:00 до 23:00 семь дней в неделю.

Срок окупаемости проекта с учетом дисконтирования 35% годовых составляет 1 год. [11, с. 14]

по кредиту начинаются с первого месяца, переплата составит 836 000

Прибыль кредитора от проекта с учетом дисконтирования составляет 1 161 124 руб. при периоде прогнозирования один год.

Предоставление владельцам автомобилей комплексных услуг по очистке:

Таблица 1 – Реестр оказываемых услуг[11, с. 95]

|

Наименование услуги |

Цена (руб.) |

|

Бесконтактная мойка кузова, колес и днища автомобиля |

300,00 |

|

Мойка двигателя |

150,00 |

|

Чистка салона и багажника |

200,00 |

|

Полировка |

50,00 |

2.2. Маркетинговый план

Постоянный рост количества автомобилей на дорогах свидетельствует об увеличении спроса на услуги автомоек. На рынке представлены автоматические мойки портального и туннельного типа, а также ручные. Услуги ручных бесконтактных автомоек пользуются наибольшим спросом.

В этом бизнесе присутствует довольно сильный сезонный фактор. Летом и зимой спрос на услуги низкий, а весной и осенью – высокий. [12, с. 120]

В периоды максимального спроса наблюдаются очереди перед автомойками. Это говорит о том, что конкуренция не очень высокая и рынок еще не полностью насыщен.

Основными клиентами будут представители среднего класса и частные предприниматели.

Помещение автомойки будет располагаться в спальном районе недалеко от автосервиса, что будет способствовать привлечению стабильного потока клиентов. [11, с. 145]

Для увеличения количества клиентов и роста лояльности планируется проведение следующих рекламных акций:

Продажа абонемента на 10, 20 и 50 моек;

Каждая десятая мойка за 50% стоимости;

Обслуживание двух машин по цене одной. Если клиент приводит с собой друга, супругу или сослуживца, их обслуживают обоих по цене одного. Это замечательный способ привлечь новых посетителей за счет уже имеющихся. [12, с. 24]

Также клиентам будет предложено «оплатить сегодня одну комплексную мойку и получить бесплатную наружную мойку в следующее посещение». Когда клиент вернется за своей бесплатной мойкой, сотрудники будут готовы предложить ему дополнительные услуги.

Кроме того, между посетителями будет разыгрываться по лотерейному принципу бесплатная мойка.

Маркетинговый подход к управлению предприятием основан на целевой ориентации всех элементов производства на решение проблем, возникающих у потенциальных потребителей услуг предлагаемых нашей автомойкой. [14, с. 65]

Предлагаемая услуга фирмы является комплексной и представляет собой набор услуг по обслуживанию автомобиля (бесконтактная мойка кузова, сухая и влажная уборка салона, химчистка салона, мойка двигателя, полировка кузова, мойка днища автомобиля).

Комплексность предоставляемой услуги обеспечивает ее функциональную полноту для практически любого потребителя. Отличительным качеством данной услуги является также ее высокий технологический и качественный уровень, определяемый качеством оборудования и высокой квалификаций персонала. [12, с. 28]

Высокие потребительские свойства рассматриваемой услуги определяются также эффективной организацией производственного процесса, управления производством.

Основными целями маркетингового подхода к управлению предприятием являются:

Оказание только тех услуг, которые пользуются спросом;

Всестороннее изучение рынка, его состояния и динамики, потребительского спроса на данную услугу, а также использование полученной информации в процессе разработки и принятия решений. [12, с. 54]

Воздействие на рынок и потребительский спрос с помощью всех доступных средств, с целью формирования его в необходимых для предприятия направлениях;

Развитие и поощрение на предприятии творческого подхода к решению возникающих в результате проведения маркетинговых исследований технических и хозяйственных проблем и в первую очередь по усовершенствованию и повышению качества продукции и услуг. [12, с. 25]

Установление преимуществ

Сохранение и расширение содержания указанных функциональных свойств услуги позволяет сформировать ее устойчивый положительный имидж и обеспечить высококонкурентную позицию фирмы на рынке услуг автомобильного сервиса.

Этой же цели будет способствовать также применение различных методов стимулирования сбыта.

Клиентов будем привлекать следующим образом: [8, с. 47]

Рекламное сообщение на бумажном бланке – это великолепный способ быстрого продвижения автомойки на целевой рынок. Рекламные листовки будем распространять именно в тех местах города, реклама в которых может быть наиболее эффективной, например в таких как автостоянки, автозаправочные станции (АЗС) и ближайшие к нашей автомойке магазинов автозапчастей. Таким образом, мы сможем получить только тех клиентов, которые нам необходимы и которые, скорее всего, заинтересуются нашими услугами.

Дверные подвески (разновидность рекламных листовок из картона или пластика с круглым отверстием, наподобие ярлыка: их обычно вешают на дверные ручки или крючки). Сотрудникам автомойки будет предложено распространять «дверные подвески» рядом с автомойкой и в окрестностях их собственных домов. Подвеска будет оформлена в виде персонального приглашения от сотрудника и содержать специальные дисконтные предложения, побуждающие людей посетить именно нашу автомойку. Сотрудник, привлекший наибольшее число посетителей, выигрывает приз.

Автомойка увеличит свои обороты за счет партнерства с автосервисом «Авто-Мастер», с целью создания партнерских программ или совместной рекламы. [11, с. 64]

Быстрому внедрению этих программ и привлечению в нее клиентов может способствовать реклама на вывесках, дверных подвесках, в газетах, с использованием прямой почтовой рассылки или радио.

Быстрый отклик аудитории и хорошая отдача от затрат на маркетинг – основная цель автомойки. Однако, привлечение новых клиентов в автомойку – только часть задачи. Не менее важно их удержать. [15, с. 57]

Один из принципов маркетинга, помогающий поддерживать в клиентах желание возвращаться к вам вновь и вновь – это принцип «и еще в придачу».

Если этот принцип укоренится в сознании персонала, и если они всегда будут неуклонно следовать ему, то из множества конкурирующих автомоек на одной улице автомобилисты всегда будут выбирать нашу.

Принцип этот прост: что бы ни делали работники автомойки, они должны проявлять максимум старания и еще немного в придачу. Они должны работать усердно и еще сверх того. Они моют машины добросовестно проявляя при еще немного старания в придачу. Они чистят дверные косяки и еще что-то в придачу. Резина и диски колес без единого пятнышка и сияют на солнце и еще сверх того. [7, с. 12]

Если работа превысит ожидания клиентов, они не только будут толпиться у автомойки, но и своим друзьям и родственникам ее посоветуют. Удержание клиентов – вот название и основная цель этой игры.

Ценовая политика фирмы.

Под ценовой политикой понимаются общие цели, которые предприятие собирается достичь с помощью установления цен на свои услуги, что расценивается как один из наиболее существенных элементов маркетингового комплекса. Уровень цен должен быть минимально достаточным, чтобы обеспечить предприятию запланированную прибыль, конкурентоспособность всего комплекса услуг, достижение краткосрочных и долгосрочных целей, основной из которых является овладение основной долей рынка услуг по мойке автотранспортных средств. [12, с. 54]

Таким образом, предлагается активная ценовая политика, заключающаяся в стратегии ценового прорыва, т.е. применения уровня цен несколько ниже уровня цен конкурентов и получения большей массы прибыли за счет увеличения объема продаж и захваченной доли рынка. При этом цена не обязательно должна быть низкой по абсолютной величине, – она должна быть относительно высокого качества предоставляемых услуг. При этом мы предполагаем, что уровень цен конкурентов не сможет быть значительно снижен, поскольку производственные мощности этих предприятий не позволят значительно увеличить объем предоставляемых услуг. [12, с. 45]

Широкая рекламная деятельность.

Будет организованно распространение рекламных и нерекламных статей в местной прессе, освещающих уровень и качество производимых фирмой услуг и гарантий. Особое внимание при этом планируется уделить тщательно продуманному тексту обращения к потребителям, подходящему оформлению, привлекающему внимание и подчеркивающему деловые качества и преимущества нашей фирмы. [14, с. 58]

Количество средств, затрачиваемых на продвижение услуги (рекламную деятельность) представлены в табл. 2.

Немаловажное значение для привлечения внимания потребителей играют также личные контакты с потребителями. Возможно, эта мера окажется не менее эффективной, чем реклама.

Таблица 2 – Расходы на рекламную деятельность[10, с. 64]

|

Наименование товара / услуги |

Стоимость (руб.) |

|

Изготовление абонементов (200 шт.) |

3 600 |

|

Изготовление рекламных листовок (1000 шт.) и их распространение (120 руб./ч.) |

7 040 |

|

Изготовление и установка наружной вывески |

4 750 |

|

Объявления в СМИ в том числе: |

42 525 |

|

Статья в газете (Пятница, Ва-Банкъ, Почто-Ринг, Телесемь) (5 выпусков) |

9 525 |

|

Объявления по радио (Авторадио) (60 выпусков ролика по 30 сек.) |

33 000 |

|

Итого |

57 915 |

2.3. Производственный план

Физическим лицом было принято решение о создании автомойки. Учитывая необходимость государственной регистрации автомойки, как хозяйствующего субъекта организацинно-правовой формой будет наиболее популярный и простой вариант – индивидульный предприниматель, использующий режим налогообложения ЕНВД.

Для организации работы предприятия потребуется оформить пакет документов: [11, с. 63]

Свидетельство о регистрации ИП, о постановке на учет в налоговой инспекции;

Согласованный и утвержденный проект автомойки;

Договор аренды на земельный участок и помещение;

Договор на подключение к электрическим сетям;

Договор на приобретение воды или на присоединение к водным сетям;

Договор на утилизацию использованной воды, твердых бытовых отходов, сухого остатка от деятельности автомойки;

Разрешение службы пожарной безопасности;

Разрешения на использование наружной рекламы. [14, с. 58]

Для минимизации первоначальных инвестиций земельный участок для организации автомойки будет взят в аренду. Общая площадь помещения составляет 96 м2. Прилегающая территория рассчитана на 10 машиномест (80 м2). Помещение будет преобретено у спициализированной компании.

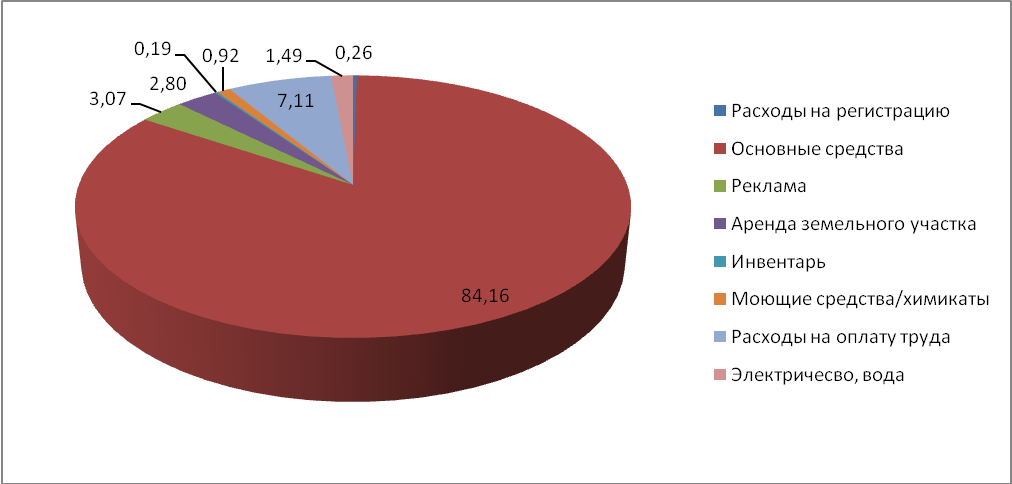

Первоначальные затраты по подготовке производства представлены в таблице 3. Также представлена диаграмма с удельным весом каждой статьи расходов. [17, с. 69]

Таблица 3 – Расчет затрат на создание автомойки[11, с. 65]

|

Наименование расходов |

Стоимость (руб.) |

|

Единовременные расходы |

|

|

Регистрация ИП, открытие р/счета, печать. |

4 900 |

|

Основные средства, в том числе оборудование: |

1 587 021 |

|

Автомойка под ключ (см. Приложение А) |

1 377 341 |

|

АВД КерхерHD 5/15 С, 2шт. |

130 880 |

|

Пенокомплект, 1 шт. |

6 400 |

|

Пылесос бытовой, 1 шт. |

17 300 |

|

Компрессор 100 литров ресивер, 1 шт. |

43 600 |

|

Пеногенератор, 1 шт. |

11 500 |

|

Реклама |

15 390 |

|

Итого единовременных расходов |

1 607 311 |

|

Ежемесячные расходы |

|

|

Реклама |

42 525 |

|

Аренда земельного участка (176 м2) |

52 800 |

|

Инвентарь, в том числе: |

3 490 |

|

Салфетки для сушки автомобиля, 2 рулона |

1 600 |

|

Салфетки для мойки стекол, 4 шт. |

520 |

|

Салфетки для полировки, 4 шт. |

1 200 |

|

Ведра, 2 шт. |

170 |

|

Моющие средства/химикаты, в том числе: |

17 255 |

|

Средство для мойки двигателя, 10 л. |

2 932 |

|

Активная пеня для бесконтактной мойки, 40л. |

8 220 |

|

Полироль панелей, 20л. |

5 275 |

|

Средство для мойки стекол, 5л. |

828 |

|

Расходы на оплату труда (в месяц) |

134 106 |

|

Зарплата автомойщиков, 4 человек |

68 000 |

|

Зарплата кассира-бухгалтера, 1 человек |

35 000 |

|

Налоги с ФОТ (30,2%) |

31 106 |

|

Электричесво, вода (см. Приложение Б) |

28 130 |

|

Итого ежемесячных расходов |

278 306 |

|

Итого: |

1 885 617 |

Рисунок 1 – Статьи расходов[5, с. 102]

Автомойка будет работать семь дней в неделю без выходных с 8:00 до 23:00

Средняя дневная загрузка одного поста составит 36 автомобилей, соответственно двух постов – 72. За месяц автомойка сможет обслужить 2 160 машин.

Средний чек на мойке – 500 руб.

Соответственно предполагаемая выручка за месяц работы 2 160*500=1 080 000 руб.

Количество машин будет колебаться в зависимости от сезона и показатели могут откланяться от средних примерно на 30%.

Для того что создать автомойку нам потребуется 1 885 617 (один миллион восемь сот восемьдесят пять тысяч шесть сот семнадцать) рублей. Необходимые денежные средства планируется взять кредитом в банке в размере 1 900 000 (однид миллион девятьсот тысяч) рублей по 22% годовых, в ОАО «Сбербанк России». [7, с. 62]

В приложении 1 представлен план затрат, принятые данные по количеству автомобилей являются данными аналогичной мойки по месяцам года.

2.4. Финансовый план

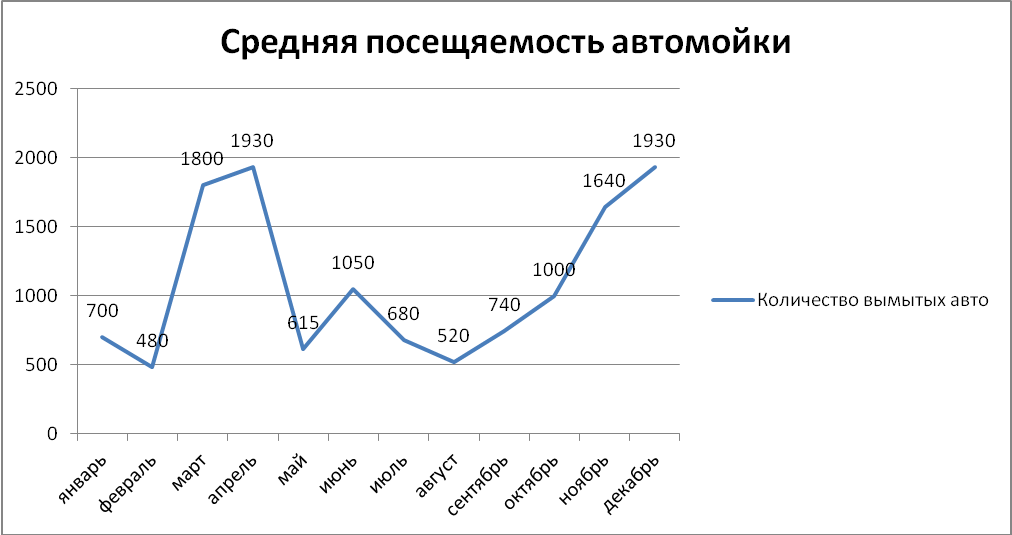

Для того чтобы узнать прибыль, необходимо провести анализ поступления выручки. Именно выручка является источником прибыли, а значит, имеет решающее значение для любого хозяйствующего субъекта. Посещаемость автомоек носит сезонный характер, заметно растёт в зимнее и весеннее время, падает летом и ранней осенью. В таблице 4 ниже приведены данные посещаемости аналогичной мойки по месяцам года. А также данные посещаемости изображены на рисунке 2. [12, с. 95]

Рисунок 2 – Средняя посещаемость автомойки

Расчет налога на прибыль (ЕНВД)

ЕНВД = (БД X ФП X К1 X К2×16,5%), (1)

Где:

ЕНВД – величина налога в рублях (за один месяц);

БД – 12 000 руб.

ФП – 6 человек,

К1 – 1,798,

К2 – 0,7

16,5% – действующая ставка ЕНВД.

Налогооблагаемая база = 12 000 * 6 * 1,798 * 0,7 = 90 619,2 руб.

90 619,2 – 31 106 = 59 513,2 руб.

ЕНВД = 59 513,2 * 16,5% = 9 819,68 руб. в месяц.

Таблица 4 – Оценка риска проекта[7, с. 71]

|

Риски |

Оценка |

Характеристика и способы решения |

|

Неудачное расположение автомойки |

Высокая |

Избежать неправильного выбора места поможет детальный анализ местности, потоков транспорта и конкурентов поблизости. |

|

Проблемы с проверяющими органами |

Средняя |

Чтобы свести к минимуму появление возможных проблем с гос. службами, предприятие будет сотрудничать и оформлять все разрешительные документы с помощью профессиональной юридической компанией. |

|

Поломка оборудования |

Средняя |

Все оборудование будет иметь гарантийный срок службы и проходить переодически технический контроль. В случае поломки все оборудование будет чиниться в сервисном центре компании производителя. |

|

Нехватка квалифицированных кадров |

Низкая |

Для привлечения опытных специалистов будет предложена конкурентная заработная плата. Автомойщики без опыта работы будут проходить обучение. |

Ориентировочная величина поправок на риск неполучения предусмотренных проектом доходов представлена в таблице 5.

Таблица 5 – Поправка на риск проекта[4, с. 65]

|

Величина риска |

Цель проекта |

Поправка на риск, % |

|

Низкий |

вложения при интенсификации производства на базе освоенной техники |

3-5 |

|

Средний |

увеличение объема продаж существующей продукции |

8-10 |

|

Высокий |

производство и продвижение на рынок нового продукта |

13-15 |

|

Очень высокий |

вложения в исследования и инновации |

18-20 |

Расчет ставки дисконтирования на основе премии за риск 22+5+8=35

где:

22 – безрисковая процентная ставка;

5 –премия за риск;

8 – процент инфляции.

35 – ставка дисконтирования;

Коэффициент дисконтирования определяется по формуле:

КД= 1/(1+i)t (2)

|

КД = 1/(1 + 0,35/12)1 = 0,972 |

|

КД = 1/(1 + 0,35/12)2 = 0,945 |

|

КД = 1/(1 + 0,35/12)3 = 0,918 |

|

КД = 1/(1 + 0,35/12)4 = 0,893 |

|

КД = 1/(1 + 0,35/12)5 = 0,868 |

|

КД = 1/(1 + 0,35/12)6 = 0,843 |

|

КД = 1/(1 + 0,35/12)7 = 0,820 |

|

КД = 1/(1 + 0,35/12)8 = 0,797 |

|

КД = 1/(1 + 0,35/12)9 = 0,774 |

|

КД = 1/(1 + 0,35/12)10 = 0,753 |

|

КД = 1/(1 + 0,35/12)11 = 0,732 |

|

КД = 1/(1 + 0,35/12)12 = 0,711 |

Точка безубыточности в денежном выражении: 7 181 850 х 4 682 628 / (7 181 850 – 154 645) = 4 785 677 руб. в год. [16, с. 24]

Для реализации проекта потребуется взять потребительский кредит под поручительство физических лиц в размере 1 900 000 руб. на 24 месяца под 22% годовых в ОАО «Сбербанк России». Расчет суммы уплаты по кредиту представлен в приложении 2. Переплата по кредиту будет составлять 836 000 рублей. [12, с. 45]

2.5. Оценка эффективности проекта

Для оценки эффективности проекта используем метод чистой приведённой стоимости, который основан на сопоставлении дисконтированной стоимости денежных поступлений за прогнозируемый период и инвестиций. Под денежными поступлениями понимается сумма чистой прибыли и амортизационных отчислений. [9, с. 37]

Для расчета плана прибылей и убытков будем использовать данные выручки от продаж взятые у аналогичной автомойки. План представлен в приложении 4.

Пересчитаем денежные потоки в вид текущих стоимостей:

PV1 = (-31 768,98+15 675) / 0,972=-16 557,59

PV2 = (-141 568,98+15 675) / 0,945=-133 221,14

PV3 = (563 331,02+15 675) / 0,918=630 725,51

PV4 = (641 294,02+15 675) / 0,893=735 687,59

PV5 = (-69 413,98+15 675) / 0,868=-61911,2673

PV6 = (170 795,02+15 675) / 0,843=221198,13

PV7 = (-32 782,98+15 675) / 0,82=-20863,39

PV8 = (-118 991,98+15 675) / 0,797=-129632,35

PV9 = (8,02+15 675) / 0,774=20262,3

PV10 = (138 136,02+15 675) / 0,753=204264,3

PV11 = (487 972,02+15 675) / 0,732=688042,38

PV12 = (630 444,02+15 675) / 0,711=908746,86

Расчет NPV:

(-16 557,59+(-133 221,14)+ 630 725,51+735 687,59+(-61911,27)+ 221198,13+(-20863,39)+(-129632,35)+ 20262,3+204264,3+688042,38+908746,86)–1 885 617=3 046 741,33 – 1 885 617 = 1 161 124,33 руб.

Таким образом, проект экономически эффективен (NPV>0).

Расчет срока окупаемости проекта, формула (9):

1 900 000 / 2 226 740,84=0,85 года = 10,2 месяца

Срок окупаемости составит в целом 10 месяцев. [4, с. 38]

ЗАКЛЮЧЕНИЕ

В настоящее время разработка проекта выступает как необходимый инструмент проектно – инвестиционных решений. В нем характеризуются основные аспекты коммерческого предприятия, анализируются проблемы, с которыми оно столкнется, и определяются способы их решения.

Разработка проекта дает возможность:

-определить пути и способы достижения поставленных целей;

-максимально использовать конкурентные преимущества предприятия;

-предотвратить ошибочные действия;

-отследить новые тенденции в экономике, технике и технологии и использовать их в своей деятельности;

-доказать и демонстрировать обоснованность, надежность и реализуемость проекта;

-смягчить влияние слабых сторон предприятия;

-определить потребность в капитале и денежных средствах;

-своевременно принять защитные меры против разного рода рисков;

-полнее использовать инновации в своей деятельности;

-объективнее оценивать результаты производственной и коммерческой деятельности предприятия;

-обосновать экономическую целесообразность направления развития предприятия (стратегия проекта).

Самой главной целью предприятия при разработке проекта в условиях жесткой конкуренции является получение максимальной прибыли.

В теоретической части данной работы раскрыто определение проекта, его признаки и характеристики, рассмотрены типы проектов: основные принципы их классификации.

В практической части разработан проект бизнес-плана по открытию автомойки, который содержит полный набор необходимой информации и проведенных исследований и расчетов.

Период прогнозирования составил один год, шаг прогнозирования – месяц. Составленный прогноз основан на исследования рынка, клиентов, конкурентов.

Составлен прогноз чистого денежного потока, рассчитаны показатели эффективности инвестиционного проекта. Чистый дисконтированный доход инвестиционного проекта составляет 1161124,33 рублей при ставке дисконтирования 35% в год. Период окупаемости оставляет 11 месяцев.

На основе проведенных расчетов по эффективности бизнес-плана пришли к выводу, что данный бизнес-план считается эффективным, воплощение бизнес-плана в жизнь принесет инвесторам достойную прибыль.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый Кодекс РФ. Часть 1 и 2 // Консультант плюс, 2017.

- Гражданский кодекс РФ от 30.11.1994 № 51-ФЗ. Часть 1//Консультант плюс, 2017.

- Федеральный закон № 129 от 21.11.1996 «О бухгалтерском учете» (с изменениями от 28.11.2011 №339-ФЗ) // Консультант Плюс, 2017. - 170 c.

- Бланк, И.А. Финансовый менеджмент: учебник для вузов / под ред. И.А. Бланка; Киев: Ника-Центр Эльга, 2015.- 128 с.

- Барышникова, Н.С. Финансы организаций (предприятий): Учебное пособие / Н.С. Барышникова. - СПб.: Просп. Науки, 2015. - 320 c.

- Екимова, К.В. Финансы организаций (предприятий): Учебник / К.В. Екимова, Т.В. Шубина. - М.: НИЦ ИНФРА-М, 2015. - 375 c.

- Бизнес-планирование: учебник для студ. вузов, обучающихся по эконом. спец. / [В.М. Попов и др.]; под ред. В.М. Попова, С.И. Ляпунова, С.Г. Млодик.. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2014. - 816 с.

- Бизнес-планирование: учебное пособие для студ. вузов / [авт.: В.З. Черняк, Ю.Т. Ахвледиани, Н.Д. Амоглобели и др.]; под ред. В.З. Черняка. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2015. - 519

- Бренц А.Д. Организация, планирование и управление предприятиями, 2015. –С.126.

- Буров В.П. Бизнес-план фирмы: теория и практика: учебное пособие для вузов / В.П. Буров, А.Л. Ломакин, В.А. Морошкин. - М.: ИНФРА-М, 2016. - 192 с.

- Галенко В.П. Бизнес-планирование в условиях открытой экономики: учебное пособие для студ. вузов / В.П. Галенко, Г.П. Самарина, О.А. Страхова. - М.: Академия, 2015. - 288 с.

- Горемыкин В.А. Бизнес-план. Методика разработки. 45 реальных образцов бизнес-планов / В.А. Горемыкин. - 4-е изд., доп. и перераб. - М.: Ось-89, 2016. - 864 с.

- Колмыкова, Т.С. Инвестиционный анализ: Учебное пособие / Т.С. Колмыкова. - М.: НИЦ ИНФРА-М, 2015. - 204 c.

- Кэхилл, М. Инвестиционный анализ и оценка бизнеса: Учебное пособие: Пер. с англ. / М. Кэхилл. - М.: ДиС, 2014. - 432 c.

- Липсиц, И.В. Инвестиционный анализ. Подготовка и оценка инвестиций в реальные активы: Учебник / И.В. Липсиц, В.В. Коссов. - М.: НИЦ ИНФРА-М, 2015. - 320 c.

- Павлов А.В. Разработка бизнес плана: практические советы: самостоятельная разработка финансовой документации для внешнего представления / А.В. Павлов. - М.: Альянс Пресс, 2014. - 274 с.

- Попов В.М. Бизнес-планирование: анализ ошибок, рисков и конфликтов / В.М. Попов, С.И. Ляпунов, А.А. Касаткин. - 2-е изд. - М.: КНОРУС, 2015. - 448 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник, 5- е изд., перераб. и доп. - М.: Инфра-М, 2015. - 536 с.

- Туккель, И.Л. Экономика и финансовое обеспечение инновационной деятельности. Практикум: Учебное пособие / И.Л. Туккель, С.Н. Яшин, Е.В. Кошелев. - СПб.: БХВ-Петербург, 2015. - 208 c.

- Экономический анализ: учебник / [Ю. Г. Ионова и др.]. – М.: Московская финансово-промышленная академия, 2015. – 426 с.

- Экономический анализ хозяйственной деятельности / В. И. Герасимова, Г. Л. Харевич. – Минск: Право и экономика, 2015. – 513 с

- Бизнес-план. http://fb.ru

- Постановка задачи бизнес-плана. http://cribs.me/biznes-planirovanie/postanovka-zadachi-biznes-plana_

Приложение 1

План затрат (в руб.)

|

Наименование затрат |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

Всего за год |

|

Постоянные затраты |

|||||||||||||

|

Реклама |

42525 |

42525 |

42525 |

42525 |

42525 |

42525 |

42525 |

42525 |

42525 |

42525 |

42525 |

42525 |

510300 |

|

Аренда земельного участка (176 м2) |

52800 |

52800 |

52800 |

52800 |

52800 |

52800 |

52800 |

52800 |

52800 |

52800 |

52800 |

52800 |

633600 |

|

Инвентарь |

3320 |

3320 |

3320 |

3320 |

3320 |

3320 |

3320 |

3320 |

3320 |

3320 |

3320 |

3320 |

39840 |

|

Расходы на оплату труда (в месяц) |

103000 |

103000 |

103000 |

103000 |

103000 |

103000 |

103000 |

103000 |

103000 |

103000 |

103000 |

103000 |

1236000 |

|

Налоги с ФОТ (30,2%) |

31106 |

31106 |

31106 |

31106 |

31106 |

31106 |

31106 |

31106 |

31106 |

31106 |

31106 |

31106 |

373272 |

|

Электроэнергия |

27783 |

27783 |

27783 |

27783 |

27783 |

27783 |

27783 |

27783 |

27783 |

27783 |

27783 |

27783 |

333396 |

|

Кредит |

114010 |

114010 |

114010 |

114010 |

114010 |

114010 |

114010 |

114010 |

114010 |

114010 |

114010 |

114010 |

1368120 |

|

Амортизация |

15675 |

15675 |

15675 |

15675 |

15675 |

15675 |

15675 |

15675 |

15675 |

15675 |

15675 |

15675 |

188100 |

|

Итого постоянных |

390219 |

390219 |

390219 |

390219 |

390219 |

390219 |

390219 |

390219 |

390219 |

390219 |

390219 |

390219 |

4682628 |

|

Переменные затраты |

|||||||||||||

|

Количество автомобилей |

700 |

480 |

1800 |

1930 |

615 |

1050 |

680 |

520 |

740 |

1000 |

1640 |

1930 |

|

|

Моющие средства/химикаты |

5592 |

3834 |

14379 |

15418 |

4913 |

8388 |

5432 |

4154 |

5911 |

7988 |

13101 |

15418 |

104529 |

|

Водопотребление |

2681 |

1838 |

6894 |

7392 |

2355 |

4022 |

2604 |

1992 |

2834 |

3830 |

6281 |

7392 |

50116 |

|

Итого переменных |

8273 |

5673 |

21273 |

22810 |

7268 |

12409 |

8037 |

6146 |

8746 |

11818 |

19382 |

22810 |

154644 |

|

Итого |

398492 |

395892 |

411492 |

413029 |

397487 |

402628 |

398256 |

396365 |

398965 |

402037 |

409601 |

413029 |

4837272 |

Приложение 2

Расчет кредита

|

Дата |

Сумма кредита с процентами |

Ежемесячный платеж по кредиту (руб.) |

||

|

Сумма кредита |

Проценты по кредиту |

Сумма платежа по кредиту |

||

|

Январь |

2 736 000 |

79 170 |

34 840 |

114 010 |

|

Февраль |

2 621 990 |

79 170 |

34 840 |

114 010 |

|

Март |

2 507 980 |

79 170 |

34 840 |

114 010 |

|

Апрель |

2 393 970 |

79 170 |

34 840 |

114 010 |

|

Май |

2 279 960 |

79 170 |

34 840 |

114 010 |

|

Июнь |

2 165 950 |

79 170 |

34 840 |

114 010 |

|

Июль |

2 051 940 |

79 170 |

34 840 |

114 010 |

|

Август |

1 937 930 |

79 170 |

34 840 |

114 010 |

|

Сентябрь |

1 823 920 |

79 170 |

34 840 |

114 010 |

|

Октябрь |

1 709 910 |

79 170 |

34 840 |

114 010 |

|

Ноябрь |

1 595 900 |

79 170 |

34 840 |

114 010 |

|

Декабрь |

1 481 890 |

79 170 |

34 840 |

114 010 |

|

Январь |

1 367 880 |

79 170 |

34 840 |

114 010 |

|

Февраль |

1 253 870 |

79 170 |

34 840 |

114 010 |

|

Март |

1 139 860 |

79 170 |

34 840 |

114 010 |

|

Апрель |

1 025 850 |

79 170 |

34 840 |

114 010 |

|

Май |

911 840 |

79 170 |

34 840 |

114 010 |

|

Июнь |

797 830 |

79 170 |

34 840 |

114 010 |

|

Июль |

683 820 |

79 170 |

34 840 |

114 010 |

|

Август |

569 810 |

79 170 |

34 840 |

114 010 |

|

Сентябрь |

455 800 |

79 170 |

34 840 |

114 010 |

|

Октябрь |

341 790 |

79 170 |

34 840 |

114 010 |

|

Ноябрь |

227 780 |

79 170 |

34 840 |

114 010 |

|

Декабрь |

113 770 |

79 090 |

34 680 |

113 770 |

|

Итого |

1 900 000 |

836 000 |

||

Приложение 3

Расчет амортизации

|

Оборудование |

Срок полезного использования, год |

Норма амортизации в % |

Стоимость (руб.) |

Сумма амортизации в месяц |

|

Автомоечный комплекс замкнутого цикла на 2 поста |

10 |

10 |

1401041 |

11676 |

|

АВД КерхерHD 5/15 С |

5 |

20 |

65440 |

1091 |

|

АВД КерхерHD 5/15 С |

5 |

20 |

65440 |

1091 |

|

Компрессор 100 литров ресивер |

2 |

50 |

43600 |

1817 |

|

Всего |

15675 |

|||

Приложение 4

|

Наименование показателей |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

Всего за год |

|

Выручка от продаж |

375650 |

263250 |

983750 |

1063250 |

337000 |

582350 |

374400 |

286300 |

407900 |

549100 |

906500 |

1052400 |

7181850 |

|

Переменные затраты |

8273 |

5673 |

21273 |

22810 |

7268 |

12409 |

8037 |

6146 |

8746 |

11818 |

19382 |

22810 |

154645 |

|

Валовая прибыль |

367377 |

257577 |

962477 |

1040440 |

329732 |

569941 |

366363 |

280154 |

399154 |

537282 |

887118 |

1029590 |

7027205 |

|

Постоянные расходы |

390219 |

390219 |

390219 |

390219 |

390219 |

390219 |

390219 |

390219 |

390219 |

390219 |

390219 |

390219 |

4682628 |

|

Заработная плата персонала (оклад) |

103000 |

103000 |

103000 |

103000 |

103000 |

103000 |

103000 |

103000 |

103000 |

103000 |

103000 |

103000 |

1236000 |

|

Амортизация |

15675 |

15675 |

15675 |

15675 |

15675 |

15675 |

15675 |

15675 |

15675 |

15675 |

15675 |

15675 |

188100 |

|

Операционная прибыль/убыток |

-22842 |

-132642 |

572258 |

650221 |

-60487 |

179722 |

-23856 |

-110065 |

8935 |

147063 |

496899 |

639371 |

2344577 |

|

% по кредитам |

34840 |

34840 |

34840 |

34840 |

34840 |

34840 |

34840 |

34840 |

34840 |

34840 |

34840 |

34840 |

418080 |

|

Налог на имущество |

0 |

||||||||||||

|

Прибыль / убыток до налогообложения |

-22842 |

-132642 |

572258 |

650221 |

-60487 |

179722 |

-23856 |

-110065 |

8935 |

147063 |

496899 |

639371 |

2344577 |

|

Налог на прибыль (ЕНВД) |

9 819,68 |

9 819,68 |

9 819,68 |

9 819,68 |

9 819,68 |

9 819,68 |

9 819,68 |

9 819,68 |

9 819,68 |

9 819,68 |

9 819,68 |

9 819,68 |

117836,16 |

|

Чистая прибыль |

-32 661,68 |

-142 461,68 |

562 438,32 |

640 401,32 |

-70 306,68 |

169 902,32 |

-33 675,68 |

-119 884,68 |

-884,68 |

137 243,32 |

487 079,32 |

629 551,32 |

2226740,84 |

План прибылей и убытков

Приложение 5

План денежных потоков

|

Статья |

0 |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

|

1. Операционный денежный поток: |

|||||||||||||

|

Выручка от продаж |

0 |

375650 |

263250 |

983750 |

1063250 |

337000 |

582350 |

374400 |

286300 |

407900 |

549100 |

906500 |

1052400 |

|

Переменные издержки |

0 |

8273 |

5673 |

21273 |

22810 |

7268 |

12409 |

8037 |

6146 |

8746 |

11818 |

19382 |

22810 |

|

Постоянные издержки |

0 |

390219 |

390219 |

390219 |

390219 |

390219 |

390219 |

390219 |

390219 |

390219 |

390219 |

390219 |

390219 |

|

Заработная плата с отчислениями в ФОТ |

0 |

134106 |

134106 |

134106 |

134106 |

134106 |

134106 |

134106 |

134106 |

134106 |

134106 |

134106 |

134106 |

|

Налоги |

0 |

9 819,68 |

9 819,68 |

9 819,68 |

9 819,68 |

9 819,68 |

9 819,68 |

9 819,68 |

9 819,68 |

9 819,68 |

9 819,68 |

9 819,68 |

9 819,68 |

|

Итого: денежный поток от операционной деятельности |

0 |

-22 842,00 |

-132 642,00 |

572 258,00 |

650 221,00 |

-60 487,00 |

179 722,00 |

-23 856,00 |

-110 065,00 |

8 935,00 |

147 063,00 |

496 899,00 |

639 371,00 |

|

2. Инвестиционный денежный поток |

|||||||||||||

|

Закупка оборудования |

1 587 021 |

||||||||||||

|

Регистрация ИП |

4 900 |

||||||||||||

|

Итого: денежный поток от инвестиционной деятельности |

-1 591 921 |

0 |

0 |

0 |

0 |

||||||||

|

3. Финансовый денежный поток |

|||||||||||||

|

Собственный капитал / заемный капитал |

1 900 000 |

||||||||||||

Продолжение приложения 5

|

Итого: денежный поток от финансовой деятельности |

1 900 000 |

0 |

0 |

0 |

0 |

||||||||

|

Чистый денежный поток (CF) |

308 079 |

-22 842 |

-132 642 |

572 258 |

650 221 |

-60 487 |

179 722 |

-23 856 |

-110 065 |

8 935 |

147 063 |

496 899 |

639 371 |

|

Коэфф-т дисконтирования 35% |

1 |

0,972 |

0,945 |

0,918 |

0,893 |

0,868 |

0,843 |

0,82 |

0,797 |

0,774 |

0,753 |

0,732 |

0,711 |

|

Чистый дисконтированный поток |

-22 202 |

-125 347 |

525 333 |

580 647 |

-52 503 |

151 506 |

-19 562 |

-87 722 |

6 916 |

110 738 |

363 730 |

454 593 |

|

|

Чистый дисконтированный поток нарастающим итогом |

308 079 |

285 877 |

160 530 |

685 863 |

1 266 510 |

1 214 007 |

1 365 513 |

1 345 951 |

1 258 229 |

1 265 145 |

1 375 883 |

1 739 613 |

2 194 206 |

Приложение 6

План объемов предоставления услуг расчетного периода

|

Месяц |

Наименование услуги |

Кол-во, шт. |

Цена, руб. |

Выручка, руб. |

|

Январь |

Бесконтактная мойка кузова, колес и днища автомобиля |

700 |

300 |

210 000 |

|

Мойка двигателя |

3 |

150 |

450 |

|

|

Чистка салона и багажника |

655 |

200 |

131 000 |

|

|

Полировка |

684 |

50 |

34 200 |

|

|

Февраль |

Бесконтактная мойка кузова, колес и днища автомобиля |

480 |

300 |

144 000 |

|

Мойка двигателя |

1 |

150 |

150 |

|

|

Чистка салона и багажника |

476 |

200 |

95 200 |

|

|

Полировка |

478 |

50 |

23 900 |

|

|

Март |

Бесконтактная мойка кузова, колес и днища автомобиля |

1800 |

300 |

540 000 |

|

Мойка двигателя |

32 |

150 |

4 800 |

|

|

Чистка салона и багажника |

1749 |

200 |

349 800 |

|

|

Полировка |

1783 |

50 |

89 150 |

|

|

Апрель |

Бесконтактная мойка кузова, колес и днища автомобиля |

1930 |

300 |

579 000 |

|

Мойка двигателя |

61 |

150 |

9 150 |

|

|

Чистка салона и багажника |

1902 |

200 |

380 400 |

|

|

Полировка |

1894 |

50 |

94 700 |

|

|

Май |

Бесконтактная мойка кузова, колес и днища автомобиля |

615 |

300 |

184 500 |

|

Мойка двигателя |

2 |

150 |

300 |

|

|

Чистка салона и багажника |

610 |

200 |

122 000 |

|

|

Полировка |

604 |

50 |

30 200 |

|

|

Июнь |

Бесконтактная мойка кузова, колес и днища автомобиля |

1050 |

300 |

315 000 |

|

Мойка двигателя |

40 |

150 |

6 000 |

|

|

Чистка салона и багажника |

1047 |

200 |

209 400 |

|

|

Полировка |

1039 |

50 |

51 950 |

|

|

Июль |

Бесконтактная мойка кузова, колес и днища автомобиля |

680 |

300 |

204 000 |

|

Мойка двигателя |

4 |

150 |

600 |

|

|

Чистка салона и багажника |

680 |

200 |

136 000 |

|

|

Полировка |

676 |

50 |

33 800 |

|

|

Август |

Бесконтактная мойка кузова, колес и днища автомобиля |

520 |

300 |

156 000 |

|

Мойка двигателя |

3 |

150 |

450 |

|

|

Чистка салона и багажника |

520 |

200 |

104 000 |

|

|

Полировка |

517 |

50 |

25 850 |

Продолжение приложения 6

|

Сентябрь |

Бесконтактная мойка кузова, колес и днища автомобиля |

740 |

300 |

222 000 |

|

|

Мойка двигателя |

12 |

150 |

1 800 |

||

|

Чистка салона и багажника |

737 |

200 |

147 400 |

||

|

Полировка |

734 |

50 |

36 700 |

||

|

Октябрь |

Бесконтактная мойка кузова, колес и днища автомобиля |

1000 |

300 |

300 000 |

|

|

Мойка двигателя |

28 |

150 |

4 200 |

||

|

Чистка салона и багажника |

984 |

200 |

196 800 |

||

|

Полировка |

962 |

50 |

48 100 |

||

|

Ноябрь |

Бесконтактная мойка кузова, колес и днища автомобиля |

1640 |

300 |

492 000 |

|

|

Мойка двигателя |

39 |

150 |

5 850 |

||

|

Чистка салона и багажника |

1634 |

200 |

326 800 |

||

|

Полировка |

1637 |

50 |

81 850 |

||

|

Декабрь |

Бесконтактная мойка кузова, колес и днища автомобиля |

1930 |

300 |

579 000 |

|

|

Мойка двигателя |

62 |

150 |

9 300 |

||

|

Чистка салона и багажника |

1848 |

200 |

369 600 |

||

|

Полировка |

1890 |

50 |

94 500 |

||

|

Итого |

7 181 850 |

||||

- Управление финансовыми рисками на предприятии (Методы управления финансовым риском)

- Проектирование реализации операций бизнес-процесса Управление документооборотом (Выбор комплекса задач автоматизации)

- Современная законодательно-нормативная база зашиты государственной тайны.

- Страхование и его роль на финансовом рынке (Сущность, значение и функции страхования)

- Субъекты предпринимательского права (Метод и источники предпринимательского право)

- Оформление договора (Виды договоров купли-продажи согласно Российскому законодательству)

- разработка и реализация конфигураций на базе 1с: предприятие 8.3 для тОРГОВОЙ ОРГАНИЗАЦИИ (Анализ существующих систем автоматизации розничной торговли)

- ПОНЯТИЕ И ЗНАЧЕНИЕ ПРИВАТИЗАЦИИ ( Понятие приватизации и разгосударствления )

- ПРАВОВЫЕ ОСНОВЫ ОРГАНИЗАЦИИ НОТАРИАТА ( Источники права о нотариате )

- Виды юридических лиц (Правоспособность и порядок создания юридического лица)

- Интернет-маркетинговые решения для магазина компьютерной техники (Регистрация веб-сайта в поисковых системах)

- Интернет-маркетинговые решения для магазина компьютерной техники (Создание web-сайта и интернет- магазина)