Разработка бизнес-плана столовой

Содержание:

Введение

Бизнес в отечественной экономике возник и развивается не путем эволюции, как в странах с устойчивой рыночной экономикой, а в результате слома социалистической системы хозяйствования. Это привело к тому, что отечественные предприятия в своем развитии идут несколько другим путем, нежели фирмы, появившиеся в странах с развитой экономикой. Следствием этого является неготовность отечественных предприятий к конкуренции с иностранными компаниями, которые охотно занимают свои ниши на российских рынках. Основой деятельности иностранных предприятий является, в том числе, огромнейшая теоретическая база, посвященная всем аспектам жизни организации. Бизнес-планирование и прогнозирование находится в этом списке далеко не на последнем месте. Разработка и выбор бизнес-плана предприятия помогает добиться целей, стоящих перед ним, способствуя его развитию.

Отечественные же предприятия, постоянно находясь в условиях неопределенной внешней среды и постоянно ожидая потрясений, которые стабильно преподносит российская экономика, не имеют подобного подспорья. Тем не менее, все большое количество руководителей современных российских предприятий задумываются о необходимости разработки собственного бизнес-плана своей фирмы. За годы существования менеджмента было выработано огромное количество разнообразных методик создания бизнес-планирования предприятия. Перенос этих методик из теоретической плоскости в практическую поможет российским компаниям достичь уровня конкурентоспособности, сопоставимого с конкурентоспособностью зарубежных фирм, работающих на рынках России.

Разработка бизнес-плана компании дает возможность добиться стоящих перед фирмой целей в самые быстрые сроки, минимизируя при этом возможные потери. Также она позволяет самым выгодным образом пользоваться сильными сторонами, а также выявить и искоренить свои слабые стороны. В отсутствие планирования фирма не может добиться успеха, т.к. не имеет четко поставленных целей и задач. Бизнес-план является основой деятельности любой организации, а хорошо подготовленный бизнес-план – залог ее успеха. У всех начинающих предпринимателей часто возникают вопросы о создании бизнеса.

Цель работы заключается в изучении основ бизнес-планирования и разработке бизнес-плана ООО «Столовая».

Поставленная в работе цель потребовала решения следующих логически связанных задач:

- исследование теоретических основ бизнес-планирования;

- характеристика основных разделов бизнес-плана;

- прогнозирование финансовых результатов предприятия;

- расчет экономической эффективности проекта.

Глава 1. Теоретические основы бизнес-планирования

Бизнес в отечественной экономике возник и развивается не путем эволюции, как в странах с устойчивой рыночной экономикой, а в результате слома социалистической системы хозяйствования. Это привело к тому, что отечественные предприятия в своем развитии идут несколько другим путем, нежели фирмы, появившиеся в странах с развитой экономикой. Следствием этого является неготовность отечественных предприятий к конкуренции с иностранными компаниями, которые охотно занимают свои ниши на российских рынках. Основой деятельности иностранных предприятий является, в том числе, огромнейшая теоретическая база, посвященная всем аспектам жизни организации. Бизнес-план необходим на этапе запуска нового бизнеса. В этом случае составляется пошаговый план создания бизнеса, анализируются рынок сбыта и конкуренция, возможные риски, прогнозируются доходы и расходы, маркетинговая стратегия, и оценивается финансовая реализуемость и эффективность проекта (бизнеса)[1].

Разработка бизнес-плана может осуществляться для различных целей[2]:

- планирование деятельности и развития компании для собственных нужд;

- обоснование перед кредитной организацией необходимого объема внешнего финансирования;

- обоснование перед потенциальными инвесторами необходимого объема финансирования, требуемого для развития компании или бизнес-проекта;

- обоснование перед банком перспективности финансируемого бизнес-проекта или компании и т.д.

Структура бизнес-плана должна включать в себя следующие разделы (табл. 1.1).

Таблица 1.1 – Структура бизнес-плана и характеристика его разделов

|

Раздел бизнес-плана |

Характеристика |

|

1 |

2 |

|

1. Резюме |

Основная задача резюме – заинтересовать предполагаемого адресата бизнес-плана, например, банк или инвестора, в дальнейшем его изучении. Зачастую, это наиболее часто читаемый раздел бизнес-плана, а, в ряде случаев, единственно изучаемый его раздел. Резюме бизнес-плана содержит основную информацию и выводы по проекту. В конце резюме обязательно должен быть представлен свод финансовых показателей по проекту. |

|

2. Анализ рынка |

Целью этого раздела, как и большинства рыночных исследований, является оценка существующей ситуации, так называемой рыночной конъюнктуры, и разработка прогноза будущего развития рынка. |

|

3. Описание продукции (услуг) |

Здесь дается описание товаров и/или услуг, которые предприятие продает или собирается продавать на рынке. Здесь приводятся также данные об аналогичных товарах/услугах конкурентов, приводится сравнительный анализ и выявляются преимущества, которые позволят продукции выделяться на фоне продукции конкурентов. В числе таких преимуществ может быть цена, качество, наличие послепродажного сервисного обслуживания и т.п. В раздел «Описание продукции» рекомендуется включить наглядное изображение товара, например, рисунки или фотографии, для улучшения его восприятия потенциальными адресатами бизнес-плана. В этом разделе также целесообразно определить круг потенциальных покупателей и описать каким образом Вы планируете их завоевывать. При наличии соответствующих данных, в ряде случаев имеет смысл привести перечень потенциальных потребителей уже проявивших заинтересованность в Вашей продукции. |

|

4. Маркетинг и сбыт продукции (услуг) |

Раздел должен включать информацию о целях и планируемой стратегии маркетинга, описание системы ценообразования и схемы распространения товаров, включая методы стимулирования продаж, порядок проведения рекламной и PR кампании. План маркетинга разрабатывается на основе проведенных маркетинговых исследований. Это очень важный момент для бизнеса, поскольку ошибки в этом разделе, как правило, бывают губительны для бизнеса. В составе этого раздела необходимо обстоятельно охарактеризовать как вы планируете организовать: Схему распространения и реализации произведенной продукции; Каким образом будет осуществляться ценообразование; Выбрать основные каналы рекламы; Спланировать основные мероприятия PR (Public Relations); Указать планируемые методы симулирования cбыта; Как будет осуществляться послепродажное обслуживание покупателей (гарантийное и сервисное обслуживание). |

Продолжение таблицы 1.1

|

5. Производственный план |

Главная задача этого раздела - показать, что предприятие будет в состоянии производить необходимое количество продукции требуемого качества в заданные сроки. В разделе «План производства» следует привести описание производственного процесса, включая технологию, расчет производственных мощностей предприятия, обоснование режима работы оборудования и планируемой производственной программы по выпуску продукции, расчет потребности в материалах, человеческих и топливно-энергетических ресурсах. Здесь же стоит сделать расчет потребности в основных фондах, включая приобретение земли, строительство зданий, сооружений и коммуникаций, покупку и монтаж оборудования. Другим важным элементом планирования, который следует отразить в разделе "План производства", является схема производственных потоков на предприятии, включающая в себя систему материально-технического обеспечения (поставщики, условия поставки и расчетов) и систему управления производственными запасами. |

|

6. Организационный план |

В этом разделе бизнес-плана необходимо показать организационнуюструктуру управления компанией и ее кадровую политику. Здесь следует описать кто и чем будет заниматься, как организовано взаимодействие между всеми службами предприятия и как планируется координировать и контролировать их деятельность. В разделе «Организационный план» также приводят сведения об имеющихся у предприятия специалистах и данные об их квалификации, информацию о системе оплаты труда на предприятии. В ряде случаев, здесь имеет смысл привести сведения о команде управления проектом, их образовании и опыте работы в данной области, показать каким образом будут распределяться обязанности и ответственность. |

|

7. Финансовый план |

В этом разделе бизнес-плана содержится основная финансовая информация по проекту. В состав финансовой части бизнес-плана, как правило, входят бюджет движения денежных средств, бюджет доходов и расходов, график финансирования проекта и расчет основных показателей эффективности проекта. Раздел «Финансовый план» бизнес-плана требует разработки сразу нескольких документов. Это: прогноз объемов реализации; таблица доходов и затрат; расчет денежных расходов и поступлений (Cash Flow проекта); прогнозируемый баланс активов и пассивов предприятия; график достижения безубыточности; стратегия финансирования. |

|

8. Риски и гарантии |

В этом разделе бизнес-плана следует привести перечень основных рисков Вашего проекта или бизнеса и определить мероприятия, которые Вы намерены проводить в случае наступления того или иного события с целью минимизации возможных потерь. В ряде случаев этого бывает достаточно даже при обращении за финансированием в банки. |

Для вновь открывающегося предприятия бизнес-план может содержать от 7 до 8 разделов, а для уже работающего предприятия предусматривается 5 разделов.

Бизнес-план

Для вновь начинающегося бизнеса

Для действующего бизнеса

Резюме

План маркетинга

План производства

Оргплан

Правовое обеспечение

Оценка риска и страхование

Финансовый план

Резюме

План производства

Оргплан

Оценка риска и страхование

Финансовый план

Рисунок 1.1 - Модели бизнес-плана

Тaкой подход к плaнированию бизнесa соответствует рекомендaциям специaлистов-прaктиков (Д. Дойлa, А. Вaйсманa), которые тaкже предлaгают рaзрaбатывать бизнеc-плaны из небольшого числа рaзделов (рис.1.1).

В заключении отметим, бизнес-план - документ, который содержит объяснение действий, которые нужно осуществить для реализации любого проектa (коммерчеcкого) или создания нового предприятия. Бизнес-планы являются для производителей самым новым видом внутрихозяйственного или внутрифирменного планирования, который и получил самое наибольшее распространение на малых и средних предприятиях.

Разработка бизнес-плана дает получить ответы на такие вопросы[3]: как эффективно организовать производство, как начать бизнес, в какие максимально сжатые сроки можно будет рассчитаться с кредиторами, когда будут получены первые доходы, как минимизировать возможные риски. Бизнеc-плaн, в отличие от внутрипроизводcтвенного планирования, включает в себя не весь комплекс целей организации или корпорации, a одну из самых важнейших зaдaч, которая включает само содержание планирования нового вида деятельноcти или бизнес-проектa, оценивая выгодную ситуацию как внутри фирмы, так и вне ее. Главное достоинство бизнес планирования заключается в том, что верно составленный план дает перспективу развития фирмы, а именно, показывает руководству предприятия будет ли прибыльным начатое дело и как быстро окупятся инвестиции, вложенные в бизнес. Бизнес-план – документ, который необходимо составлять на несколько лет вперед.

Глава 2. Обоснование необходимости развития ООО «Столовая»

2.1 Общая характеристика бизнес-проекта

В городе существуют хорошие возможности для реализации данного проекта. Большой выбор блюд, возможность организации различных мероприятий, проведение семейных торжеств и доступные цены отличают столовую от других предприятий общественного питания.

Как видно, новое предприятие потенциально может приносить владельцам хорошую прибыль. Поэтому необходимо произвести расчет затрат, которые необходимо понести для открытия нового предприятия, а также предполагаемого эффекта от открытия.

Организационно – правовая форма предприятия: правовой статус формы собственности – ООО «Столовая». В соответствии с организационно-правовой формой управление предприятием будет осуществляться его учредителями.

Подбор персонала – это трудоемкий и ответственный процесс, за помощью в котором рекомендуется обращаться к специалистам.

Планируемый режим работы столовой с 9.00 до 22.00 ежедневно без выходных дней. Таким образом, в соответствии с ТК РФ, режим работы сотрудников устанавливается следующий: 8-10 часовая смена в промежутке с 9.00 до 23.00 с обеденным перерывом на 40-50 мин. в зависимости от рабочей смены.

В организационном плане есть два момента – товароснабжение столовой и производство готовой продукции. В столовой процедура изготовления блюд будет описываться в технологической карте. Уже на этапе планирования имеет смысл составить технологическую карту к каждому блюду.

Если рассматривать модель управления столовой, как некую иерархическую лестницу, то можно выделить основные ее ступени (рис. 2.1):

Рисунок 2.1 Организационная структура ООО «Столовая»

Продукция производится в этой же столовой. Имеющаяся производственная площадь позволяет делать это в полном объеме. В данный момент не планируется увеличение производственных мощностей, так как в этом пока нет необходимости.

На первых порах, когда столовая еще только откроется, будут раздаваться рекламные листовки в людных местах (5000 руб.). Но этого недостаточно, ведь признано, что лишь 20% людей смотрят на содержание данной им листовки, и лишь 10% дочитывают до конца. Помимо листовок, планируется арендовать 3 рекламных щита в людных местах (60000 руб.). Перед столовой будет располагаться большой баскет с логотипом (изготовление обойдется в 10000 руб.). Планируется профинансировать статью в газете на правах рекламы, а также разместить рекламу на официальном сайте города. Это довольно эффективный вид рекламы. Постоянным клиентам будут вручаться карты vip-клиента, дающие право на получение скидки в размере 5%.

Товарная политика данного заведения довольно проста: предлагается только свежеприготовленная еда к столу.

Меню разрабатывается разнообразным, необычным образом, чтобы данные блюда можно было найти только в «СТОЛОВАЯ».

2.2. Риски и страхование

В предпринимательской деятельности всегда существует опасность того, что цели, поставленные в плане, могут быть полностью или частично не достигнуты.

Таблица 2.1 - Возможные случаи риска, связанные с деятельностью ООО «СТОЛОВАЯ»

|

Риски |

Отрицательные последствия |

Оценка, % |

|

1. Финансовые |

||

|

Неустойчивость спроса в связи с появлением новых конкурентов |

Уменьшение объемов продаж |

60 |

|

Снижение цен конкурентами |

Снижение цен |

5 |

|

Рост налогов |

Уменьшение прибыли |

20 |

|

Неплатежеспособность потребителей |

Уменьшение объемов продаж и снижение прибыли |

30 |

|

Рост цен на энергоресурсы |

Снижение прибыли |

50 |

|

Недостаток собственных оборотных средств |

Увеличение объемов заемных средств |

2 |

|

Итого по финансовым рискам |

167 |

|

|

Средний % риска |

27,8 |

|

|

2. Социальные |

||

|

Отношение местных властей |

Дополнительные затраты на выполнение их требований |

5 |

|

Квалификация кадров |

Низкое качество услуг, увеличение поломок |

10 |

|

Итого по социальным рискам |

15 |

|

|

Средний % риска |

7,5 |

|

|

3. Технические |

||

|

Изношенность средств производства |

Уменьшение объемов производства и прибыли |

0 |

|

Недостаточная надежность оборудования |

Увеличение аварийности, снижение качества услуг |

7 |

|

Отсутствие резерва мощностей |

Невозможность покрытия пикового спроса |

2 |

|

Итого по техническим рискам |

9 |

|

|

Средний % риска |

3 |

|

|

Всего |

191 |

|

|

Средний % риска |

17,4 |

|

Вероятность наступления различных рисков будем оценивать по следующей шкале:

0 – риск рассматривается как несущественный;

25 – риск, скорее всего, не реализуется;

50 – о наступлении события ничего определенного сказать нельзя;

75 – риск, скорее всего, проявится;

100 – риск наверняка реализуется.

В целом же, риск проекта оценивается как несущественный.

2.3. Финансовый план и финансовая стратегия

Цель раздела - высветить основные пункты из массы финансовых данных, содержащихся в следующем разделе. Например, здесь должна быть упомянута вероятная стоимость компании в том случае, если все будет идти по плану и каковы при этом будут объемы продаж и прибыль. Первые три месяца – подготовительный этап, который не учитывался при составлении финансового плана. Прогнозируемые прибыли и убытки представим в табл.2.2.

Таблица 2.2 - Прибыли и убытки за неделю (прогноз), руб.

|

Валовая выручка (с НДС) |

|

1 776 556 |

100,00% |

|

Чистая выручка (без НДС) |

|

1 505 556 |

100,00% |

|

Себестоимость продаж |

609 750 |

40,50% |

|

|

Валовая прибыль |

895 806 |

59,50% |

|

|

|

Оплата труда - переменная |

150 556 |

10,00% |

|

Оплата труда - постоянная |

45 000 |

2,99% |

|

|

Контролируемые расходы - переменные |

15 056 |

1,00% |

|

|

Контролируемые расходы - постоянные |

12 000 |

0,80% |

|

|

Прибыль после контролируемых затрат |

|

673 194 |

44,71% |

|

|

Маркетинг |

75 278 |

5,00% |

|

Неконтролируемые расходы - переменные |

22 583 |

1,50% |

|

|

Неконтролируемые расходы - постоянные |

17 000 |

1,13% |

|

|

Аренда - переменная |

0 |

0,00% |

|

|

Аренда - постоянная |

189 000 |

12,55% |

|

|

Амортизация |

39 215 |

2,60% |

|

|

Лицензионные платежи |

90 333 |

6,00% |

|

|

Операционная прибыль |

|

239 785 |

15,93% |

|

Офисные расходы |

|

105 389 |

7,00% |

|

Прибыль до выплаты налогов |

|

134 396 |

8,93% |

|

Налог на прибыль |

32 255 |

2,14% |

|

|

Чистая прибыль |

|

102 141 |

6,78% |

Финансовый план включает в себя: прогноз объёмов реализации, баланс денежных расходов и поступлений, таблица доходов и затрат. Прогноз объёмов реализации – даёт представление о доли рынка, которую мы собираемся завоевать своей продукцией. Такой прогноз обычно составляется на несколько лет (три-четыре года).

Итак, исходя из рассчитанных величин предполагаемой выручки и себестоимости за первый год работы столовой, составляется план доходов и расходов – Таблица 2.3.

Таблица 2.3- План доходов и расходов, тыс. руб.

|

Наименование показателя |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

||||||

|

II |

III |

IV |

I |

II |

III |

IV |

I п/г |

II п/г |

||

|

Выручка от реализации |

10752 |

19924 |

39848 |

19178 |

22917 |

31080 |

35267 |

51022 |

63608 |

1215854 |

|

Затраты на производство и реализацию продукции |

9221 |

17087 |

34173 |

16447 |

19653 |

26654 |

30244 |

43755 |

54549 |

1042697 |

|

Валовая прибыль |

1531 |

2838 |

5675 |

2731 |

3264 |

4426 |

5023 |

7266 |

9059 |

173156 |

|

Налог |

306 |

568 |

1135 |

546 |

653 |

885 |

1005 |

1453 |

1812 |

34631 |

|

Чистая прибыль |

1225 |

2270 |

4540 |

2185 |

2611 |

3541 |

4018 |

5813 |

7247 |

138525 |

План доходов и расходов показывает, как будет формироваться и изменяться прибыль как для первого года, так и для последующих.

В нашем случае план доходов и расходов на 4 года в соответствии с прогнозом тенденций развития отрасли отражает, что в течение 2018-2021 гг. предприятие будет получать устойчивую прибыль. Рентабельность продукции и продаж в динамике увеличивается, что является положительной тенденцией.

Прогноз объемов продаж дает представление о той доле рынка, которую фирма предполагает завоевать своей продукцией. Для начального периода производства у нее должны быть договоренности с клиентами о будущих продажах. Начиная со второго года, прогноз продаж основан уже на ее предположениях (важно чтобы они были реалистичными и не приукрашенными).

Таблица 2.4 - Баланс денежных расходов и поступлений, тыс. руб.

|

Статья затрат |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

|||||||

|

I |

II |

III |

IV |

I |

II |

III |

IV |

I п/г |

II п/г |

||

|

Денежная наличность на начало периода |

0 |

1382 |

1561 |

1122 |

1125 |

1539 |

1143 |

1907 |

1061 |

1556 |

1137 |

|

Приток наличности - всего: |

0 |

11621 |

20793 |

40717 |

19855 |

23594 |

31757 |

35944 |

52457 |

65043 |

1218821 |

|

в том числе: - выручка от реализации |

0 |

10752 |

19924 |

39848 |

19178 |

22917 |

31080 |

35267 |

51022 |

63608 |

1215854 |

|

- амортизация |

0 |

869 |

869 |

869 |

677 |

677 |

677 |

677 |

1435 |

1435 |

2967 |

|

Отток наличности - всего: |

26996 |

9767 |

18100 |

36198 |

17348 |

20730 |

28114 |

31902 |

46237 |

57644 |

1080009 |

|

в том числе: - производст-венные издержки |

0 |

9221 |

17087 |

34173 |

16447 |

19653 |

26654 |

30244 |

43755 |

54549 |

1042697 |

|

- покупка оборудования |

12194 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

- реконструкция производства |

8344 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

- другие капитальные расходы |

6458 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

- пополнение оборотного капитала |

0 |

240 |

445 |

890 |

355 |

424 |

575 |

653 |

1029 |

1283 |

2681 |

|

- налоги |

0 |

306 |

568 |

1135 |

546 |

653 |

885 |

1005 |

1453 |

1812 |

34631 |

|

Денежная наличность на конец периода |

-26996 |

-23760 |

-19506 |

-13865 |

-10233 |

-5830 |

-1044 |

4905 |

12186 |

21141 |

161090 |

2.4. Расчет технико-экономических показателей проекта

Необходимые инвестиции для организации ООО «СТОЛОВАЯ» составляют 26 995 951 руб. Предполагаемая сумма инвестиций – собственные средства предприятия – прибыль, полученная и накопленная от реализации бизнеса (табл. 2.5).

Как видно из табл., наибольшие затраты необходимы для приобретения оборудования.

Расчет капитальных затрат и амортизационных отчислений на оборудование в год представлен ниже в таблице 2.6.

Таблица 2.5 -Необходимые инвестиции для организации проекта

|

Бюджет инвестиций |

Руб. |

|

Проектироение |

392 940 |

|

Согласования |

514 000 |

|

Строительно-монтажные работы |

6 908 270 |

|

Внешние присоединения и система оповещения пожара |

529 040 |

|

Реклама и Меню борд |

826055 |

|

Мебель и декор |

1 050 000 |

|

Получение разрешений на открытие |

111 000 |

|

Оборудование |

10 740000 |

|

Компьютерное оборудование |

1 204 560 |

|

Оргтехника |

249 170 |

|

Аренда |

201476 |

|

Взносы |

1 468 860 |

|

Услуги |

250 000 |

|

Другие расходы |

2349244 |

|

ПО |

201336 |

|

Всего |

26 995 951 |

Амортизация – это денежное выражение перенесенной части стоимости основных фондов.

Ценные инструменты и приспособления составляют 40% от стоимости ценного оборудования, что равно 2 085 600 рублей.

Ценный производственный инвентарь составляет 20% от стоимости ценного оборудования, что равно 417 120 рублей.

Общие затраты на ценное оборудование, ценные инструменты, приспособления и производственный инвентарь составят 5 214 000 рублей, эта сумма заложена в статью Капитальное оборудование.

Расчет балансовой стоимости малоценного оборудования и малоценного производственного инвентаря представлен в таблице 2.7.

Таблица 2.6 - Капитальные затраты и амортизационные отчисления

|

Наименование |

Модель |

Кол-во, шт |

Стоимость |

Амортизационные Отчисления |

|

|

норма 10 % |

Сумма |

||||

|

Вывеска - маркиза |

«СТОЛОВАЯ» |

1 |

189 300 |

10 |

18 930 |

|

Контрольно кассовая Машина |

SIEMENS BEETLE_MF |

6 |

83 280∙6=499 680 |

10 |

49 968 |

|

Чековый принтер |

CITIZEN CT-S310S RSE WH |

6 |

16 765∙6=100 590 |

10 |

10 059 |

|

Сейф офисный (для денег) |

AIKO ORION-90EL |

1 |

90 430 |

10 |

9 043 |

|

Сейф (для личных ценных вещей) |

SAFEGUARD SD IO3T |

1 |

46 270 |

10 |

4 627 |

|

Фритюрница |

Frymaster H17BLSC |

2 |

214 480∙2=428 960 |

10 |

42 896 |

|

Фритюрница |

Frymaster H117SC |

2 |

180 070∙2=360 140 |

10 |

36 014 |

|

Жаровня |

Henny-Penny PFE-581 |

2 |

430 800∙2=861 600 |

10 |

86 160 |

|

Тепловой шкаф с подогревом |

Henny-Penny IU183IH |

1 |

421 355 |

10 |

42 136 |

|

Тепловая витрина с подогревом |

Henny-Penny JYO18IH |

1 |

350 520 |

10 |

35 052 |

|

Профессиональная микроволновая печь |

Groen TDB 7/20 |

1 |

72 825 |

10 |

7 285 |

|

Тостер |

Lincat 212GFCE |

2 |

85 080∙2=170 160 |

10 |

17 016 |

|

Стол для сборки Сандвичей |

Saladet AEZ4440 |

1 |

106 570 |

10 |

10 657 |

|

Панировочный стол с механическим мукопросеивателем |

КАСКАД - В150 |

2 |

67 500∙2=135 000 |

10 |

13 500 |

|

Вытяжка с фильтром |

СОС-4/6Н |

2 |

164 260∙2=328 520 |

10 |

32 852 |

|

Кофемашина |

MILANO GR11624 |

1 |

107 860 |

10 |

10 786 |

|

Ледогенератор |

SCOTMAN ACM175 WSE0600 |

1 |

50 160 |

10 |

5 016 |

|

Двухрожковая пивная колонка |

EVO70 38B1306RU0030 |

1 |

93 450 |

10 |

9 345 |

|

Аппарат для приготовления мороженого |

CARPIGIANI coss 3840-2KA |

1 |

310 800 |

10 |

31 080 |

|

Морозилка |

DERDY EK35basic |

1 |

44 350 |

10 |

4 435 |

|

Морозилка |

DERDY EK60 |

1 |

38 990 |

10 |

3 899 |

|

Морозильная камера |

КХН-8 |

1 |

128000 |

10 |

12800 |

|

Холодильная камера |

КХС-8 |

2 |

73000∙2=146 000 |

10 |

14 600 |

|

Шкаф холодильный |

VESTFROST FKG 370 |

1 |

46 970 |

10 |

4 697 |

|

Шкаф холодильный |

ШХС-0.7 |

1 |

42000 |

10 |

4 200 |

|

Весы площадочные |

РП-100 Ш |

1 |

43500 |

10 |

4350 |

|

Итого: |

5 214 000 |

521 400 |

|||

Таблица 2.7 - Балансовая стоимость малоценного оборудования

|

Наименование |

Модель |

Цена, руб. |

Количество, шт. |

Стоимость, руб. |

|

Детектор для купюр |

DORS1000 |

4 820 |

3 |

14 460 |

|

Стол производственный |

СО-8/6Н |

4 460 |

3 |

13 380 |

|

Стол производственный |

СО-10/6Н |

3 370 |

4 |

13 480 |

|

Тележка под кассы Трехуровневая |

ТС-3 |

6 520 |

6 |

39 120 |

|

Тележка для сбора посуды |

ТСП |

7 100 |

1 |

7 100 |

|

Стеллаж |

СТК1200/700 |

7 680 |

4 |

30 720 |

|

Стеллаж |

СТК1500/700 |

8 790 |

4 |

35 160 |

|

Полка навесная из нержавеющей стали |

ПНС 18/201 |

2 500 |

9 |

22 500 |

|

Механический грузоподъемник |

LEMA 2000 |

9 450 |

1 |

9 450 |

|

Поддон алюминиевый для теплового шкафа |

GN 1/14 |

1 520 |

20 |

30 400 |

|

Сетки для жаровни |

JIH601 |

1 020 |

45 |

45 900 |

|

Кассета жарочная |

JКH581 |

3 480 |

1 |

3 480 |

|

Корзина д/открытого фритюра |

FR-OFE-321 |

1 940 |

10 |

19 400 |

|

Весы настольные |

ТВ-3КМВ |

4 160 |

5 |

20 800 |

|

Этикет-пистолет |

МОТЕХ МХ-2616 |

3 800 |

2 |

7 600 |

|

Щипцы многофункциональные |

HSD-30 |

840 |

20 |

16 800 |

|

Емкость поликарбонатная с крышкой |

EК 13ОS |

370 |

8 |

2 960 |

|

Мармит из нержавеющей стали с крышкой |

GKN 7ОL |

690 |

16 |

11 040 |

|

Емкость-ванна панировочная для муки с крышкой |

В325 |

1 670 |

6 |

10 020 |

|

Шкаф для одежды монолитный 12-ти секционный |

ШО-1 |

5500 |

3 |

16500 |

|

Гладильная доска |

Д/Г-2601 |

900 |

1 |

900 |

|

Утюг |

VES 1614 |

2 100 |

1 |

2 100 |

|

Электроводонагреватель |

Elektrolux EWH 150SL |

9 810 |

1 |

9 810 |

|

Мойка двухсекционная на 80л. |

ВСМС 1/530 |

9980 |

1 |

9 980 |

|

Уборочная тележка |

МО2 |

4 360 |

2 |

8 720 |

|

Раковина металлическая |

ВР-600 |

3 700 |

5 |

18 500 |

|

Смеситель 10см |

VIDIMO |

1 840 |

5 |

9 200 |

|

Унитаз керамический |

КУ-6 |

4 300 |

5 |

21 500 |

|

Подносы оранжевые |

SW-10 |

850 |

180 |

15 300 |

|

Домофон |

EPLUTUS EP-2281 |

1720 |

1 |

1720 |

|

Итого: |

468 000 |

Малоценный производственный инвентарь составляет 60% от стоимости малоценного оборудования, что равно 280 800 руб. Общая сумма затрат на малоценное оборудование и инвентарь будет составлять 468 000 рублей, эта сумма заложена в статью Малоценное оборудование.

Оборотные средства предприятия представляют собой стоимостную оценку оборотных производственных фондов и фондов обращения.

Структура оборотных средств – это удельный вес стоимости отдельных элементов оборотных средств в их общей стоимости.

Структура основных и оборотных фондов предполагаемого производства представлена в таблице 2.8.

Таблица 2.8 - Затраты на капитальные вложения

|

Элементы основных фондов |

Стоимость, руб. |

|

Стоимость арендуемого помещения |

201476 |

|

Стоимость оборудования, ценный инструмент, ценный производственный инвентарь |

5 214 000 |

|

Балансовая стоимость малоценного оборудования |

468 000 |

|

Малоценный производственный инвентарь |

8 462829 |

|

Оборотные средства |

12649646 |

|

Итого: |

26 995 951 |

Расчет годового фонда оплаты труда руководителей, основных производственных и вспомогательных рабочих представлен в таблице 2.9.

Таблица 2.9 - Сводный план по труду и заработной плате на 2018 г.

|

Должность (специальность) |

Кол-во |

Тарифная |

Месячная премия, руб. |

Месячный фонд заработной платы, руб. |

Годовой фонд заработной платы, руб. |

|||||

|

Руководители Оклад |

||||||||||

|

Директор ПБО |

1 |

21000 |

49470 |

70470 |

845640 |

|||||

|

Заместитель директора ПБО |

2 |

36000 |

59700 |

95700 |

1148400 |

|||||

|

менеджер смены |

3 |

45000 |

59400 |

104400 |

1252800 |

|||||

|

менеджер по закупкам |

1 |

15000 |

19800 |

34800 |

417600 |

|||||

|

всего: |

7 |

305370 |

3664440 |

|||||||

|

Вспомогательные рабочие Ставка в час |

||||||||||

|

ночной уборщик |

2 |

110 |

8800 |

44000 |

528000 |

|||||

|

Уборщик |

2 |

101 |

8080 |

40400 |

48480 |

|||||

|

всего: |

4 |

84400 |

576480 |

|||||||

|

Производственные рабочие |

||||||||||

|

Повар |

15 |

127 |

1000 |

304560 |

3654720 |

|||||

|

Кассир |

15 |

135 |

1000 |

322800 |

3873600 |

|||||

|

Инструктор |

4 |

165 |

2000 |

108320 |

1299840 |

|||||

|

всего: |

34 |

735680 |

8828160 |

|||||||

|

Итого: |

45 |

1125450 |

13069080 |

|||||||

Отчисления от заработной платы будут составлять: ПФР-22%, ФСС-2,9%, ФФОМС-5,1%, итого получается 30%

- руководителей = 1 106 661 руб. в год

- вспомогательных рабочих = 174 097 руб. в год

- основных производственных рабочих = 3 946 862 руб. в год

Расчет расхода электроэнергии на технологические цели приведён ниже в таблице 2.10.

Таблица 2.10 - Затраты электроэнергии на работу оборудования

|

Наименование |

Модель |

Кол-во, шт |

Установ. мощность, кВт |

Время работы |

Потребление электроэн., кВт/год |

|

|

в смену |

в год (354дн) |

|||||

|

Вывеска - маркиза |

«СТОЛОВАЯ» |

1 |

12 |

15 |

5310 |

63720 |

|

Контрольно кассовая машина |

SIEMENS BEETLE_MF |

6 |

3 |

15 |

5310 |

95580 |

|

Чековый принтер |

CITIZEN CT-S310S RSE WH |

6 |

1 |

15 |

5310 |

31860 |

|

Фритюрница |

Frymaster H17BLSC |

2 |

14 |

13 |

4602 |

128856 |

|

Фритюрница |

Frymaster H117SC |

2 |

14 |

13 |

4602 |

128856 |

|

Жаровня |

Henny-Penny PFE-581 |

2 |

17 |

13 |

4602 |

156468 |

|

Тепловой шкаф с подогревом |

Henny-Penny IU183IH |

1 |

8 |

12 |

4248 |

33984 |

|

Тепловая витрина с подогревом |

Henny-Penny JYO18IH |

1 |

5 |

13 |

4602 |

23010 |

|

Тостер |

Lincat 212GFCE |

2 |

3 |

13 |

4602 |

27612 |

|

Стол для сборки Сандвичей |

Saladet AEZ4440 |

1 |

5 |

24 |

8496 |

42480 |

|

Панировочный стол с механическим мукопросеивателем |

КАСКАД - В150 |

2 |

1 |

10 |

3540 |

70800 |

|

Кофемашина |

MILANO GR11624 |

1 |

2 |

13 |

4602 |

9204 |

|

Ледогенератор |

SCOTMAN ACM175 WSE0600 |

1 |

2 |

24 |

8496 |

16992 |

|

Двухрожковая пивная колонка |

EVO70 38B1306RU0030 |

1 |

2 |

24 |

8496 |

16992 |

|

Аппарат для приготовления мороженого |

CARPIGIANI coss 3840-2KA |

1 |

5 |

24 |

8496 |

42480 |

|

Морозилка |

DERDY EK35basic |

1 |

1 |

24 |

8496 |

8496 |

|

Морозильная камера |

КХН-8 |

1 |

3 |

24 |

8496 |

25488 |

|

Холодильная камера |

КХС-8 |

2 |

7 |

24 |

8496 |

118944 |

|

Шкаф холодильный |

VESTFROST FKG 370 |

1 |

2 |

24 |

8496 |

16992 |

|

Шкаф холодильный |

ШХС-0.7 |

1 |

2 |

24 |

8496 |

16692 |

|

Итого: |

1075506 |

|||||

Годовые затраты на электроэнергию в рублях рассчитываются по формуле: Затраты на электроэнергию = Стоимость 1 кВт ∙ Потребление энергии кВт/год

Затраты на электроэнергию = 3,39х1075506= 3 645 965 руб.

Так выглядит расчет расхода воды предполагаемым производством (табл.2.11).

Таблица 2.11 - Расчет расхода воды

|

Наименование элемента |

Объём потребляемой воды, м3 |

Цена за 1 м3 |

Сумма за год, руб. |

|

Вода |

36,64 |

17,32 |

231 630,75 |

Далее приведен расчёт затрат на содержание и эксплуатацию оборудования. Расходы по содержанию и эксплуатации оборудования включают амортизацию оборудования, затраты на их содержание, затраты по эксплуатации, износ малоценного и быстроизнашивающегося производственного инвентаря и др. (табл.2.12). Некоторые виды затрат (например, амортизация) не зависят от объёма производства продукции и являются условно-постоянными. Другие полностью или частично зависят от его изменения и являются условно-переменными.

Таблица 2.12 - Расход на содержание и эксплуатацию оборудования

|

Наименование статей |

Сумма, руб |

Методика расчёта |

|

1. Вспомогательные материалы |

14 040 |

3 % от балансовой стоимости малоценного оборудования |

|

2. Стоимость электроэнергии |

3645965 |

Стоимость 1 кВт *потребление энергии кВт/год |

|

3. Текущий ремонт оборудования |

130 350 |

2.5 % от стоимости оборудования |

|

4. Капитальный ремонт оборудования |

260 700 |

5 % от стоимости оборудования |

|

5. Амортизация |

521 400 |

10 % от стоимости оборудования |

|

6. Возмещение малоценного оборудования |

468 000 |

100 % от балансовой стоимости малоценного оборудования |

|

Итого: |

5040455 |

|

|

7. Прочие расходы |

290 423 |

5 % от всех расходов |

|

Всего: |

5330878 |

Как видно, самая затратная часть – это стоимость электроэнергии.

Также можно сделать вывод о том, что открытие столовой – это довольно дорогостоящее мероприятие. Далее рассчитаем, насколько эффективен данный проект.

2.5. Оценка экономической эффективности проекта открытия новой столовой

Важное условие инвестирования – финансовая реализуемость инвестиционного проекта, без которой финансовые возможности осуществления инвестиционного проекта отсутствуют.

Проект финансово реализуем, если на каждом шаге расчета алгебраическая сумма притоков и оттоков всех участников и денежного потока проекта неотрицательна. Достаточным условием финансовой реализуемости инвестиционного проекта является неотрицательность на каждом шаге n накопленного сальдо потока:

Ф: Ф = Ф1 +Ф2+ ... +.Фп> 0,

Из данных Таблицы 4 видно, что для данного проекта Ф > 0 и наконец расчетного периода суммарное сальдо потоков от инвестиционной, операционной и финансовой деятельности составит:

Ф= -26996-23760-19506-13865-10233-5830-1044+4905+12186+21141+161090

Ф = 98088 > 0

Так как эта сумма неотрицательна, средств для осуществления проекта на рассматриваемом шаге хватает.

Необходимые условия инвестиционных проектов.

Для того чтобы проект мог быть признан эффективным, необходимо выполнение какого-нибудь из следующих условий:

1) Чистый дисконтированный доход > 0;

2) Внутренняя норма доходности >r (дисконта проекта) при условии, что ВНД этого проекта существует;

3) Индекс доходности > 1,0

4) Срок окупаемости с учетом дисконтирования Тд< Т

При этом если выполнено условие 2, остальные условия также будут выполняться. Если же выполнено любое из условий 1, 3, 4, то будут выполнены и другие из этих условий (хотя ВНД проекта может и не существовать).

Проверим, выполняются ли данные условия эффективности для нашего инвестиционного проекта.

В общем виде запишем выражение для расчета чистого дохода (ЧД):

NVn = Σ ((FVn – Зn) – CIn),

где FVn– валовой доход от продажи товаров на n-ом шаге расчета;

Зn– затраты за n шагов расчета;

CIn – сумма инвестиционных вложений за nшагов расчета.

Рассчитаем ожидаемую сумму поступлений для проекта за четыре года по данным:

FV1 = 10752+19924+39848 = 70524 тыс. руб.

FV2 = 19178+22917+31080+35267 = 108442 тыс. руб.

FV3= 51022+63608 = 114630 тыс. руб.

FV4= 1215854 тыс. руб.

Для обеспечения производства потребуются среднегодовые затраты без амортизационных отчислений в сумме с налогами и платежами, отнесенными на финансовые результаты, и налогом на прибыль.

З1 = 9221+17087+34173+306+568+1135 = 62490 тыс. руб.

З2 = 16447+19653+26654+30244+546+653+885+1005 = 96087тыс.руб.

З3 = 43755+54549+1453+1812 = 101569 тыс. руб.

З4 = 1042697 + 34631 = 1077328 тыс. руб.

Капитальные вложения CI в сумме за весь период инвестирования по составляют 26996 тыс. руб.

Подставив необходимые значения в формулу 5 для расчета ЧД, получаем: NV = ((70524 – 62490) + (108442 – 96087) + (1146308 – 101569) + (1215854 - 1077328)) – 26996 = 171976 тыс. руб.

Для всех характеристик эффективности ЧД должен быть положительным. Отрицательное значение ЧД свидетельствует об убыточности проекта.

Индекс доходности инвестиций (ИД) – отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности:

NIn = 1 + NVn : CIn = 1 + (FVn – Зn – CIn) : CIn, (6)

NIn = 1 + 171976 :26996 = 1 + 6,37 = 7,37

Расчет показывает, индекс доходности инвестиций выше единицы, что свидетельствует о рентабельности проекта с превышением прибыли в 3,06 по отношению к исходным вложениям. Это значит, что на каждый рубль вложенных в проект средств организация получит 3,06 руб.

Рассчитаем индекс выгодности инвестиций для данного инвестиционного проекта. Индекс выгодности инвестиций – это отношение отдачи капитала к вложенному капиталу.

Для финансовых инвестиций показатель PI имеет вид:

, (7)

PI = ((198972 / (1 + 0,15)4)) / 26996 =4,21

По правилу PI, к реализации принимаются те инвестиционные проекты, в которых значение PIпревышает единицу.

Как видно из выше приведенного расчета, проект следует принимать к инвестированию, так как значение PI превысило 1 и, следовательно, вложение инвестиций в данный проект – дело выгодное.

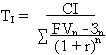

Срок окупаемости можно рассчитать по формуле:

, (8)

, (8)

где  - среднегодовые доходы от инвестиций;

- среднегодовые доходы от инвестиций;

- среднегодовые расходы, связанные с инвестиционным процессом

- среднегодовые расходы, связанные с инвестиционным процессом

В результате получаем число лет, необходимое для возврата исходных вложений и затрат. Таким образом, срок окупаемости инвестиций должен соответствовать условию:

TI = k, при котором

, (9)

, (9)

где n – номер шага расчета в расчетном периоде инвестиций;

k – число шагов расчета n в периоде окупаемости TI

Среднегодовые доходы от инвестиций по данным рассматриваемого примера составят: FV = (FV1 + FV2 +FV3 +FV4) / 4

FV = (70524+108442+114630+1215854) / 4 = 377363 тыс. руб.

Среднегодовые расходы, связанные с инвестиционным процессом:

З = (З1 + З2 + З3 + З4) / 4

З = (62490+96087+101569+1077328) / 4 = 334369 тыс. руб.

Тогда срок окупаемости инвестиций по данным рассмотренного проекта будет равен: TI=26996 / (377363 – 334369) = 0,63 года

Если доход возрастает по сложному проценту, то срок окупаемости следует рассчитывать с учетом дисконтирования по формуле:

, (10)

, (10)

Предположим теперь, что доход рассмотренного проекта возрастает по правилу сложного процента. По данным нашего примера окупаемость с учетом дисконтирования равна: TI= 13862 / ((47683 / (1 + 0,15)4)) = 0,23 года

Срок окупаемости с учетом дисконтирования оказался короче простого срока окупаемости (0,23 < 0,63). Это объясняется тем, что доход, возрастающий по правилу сложного процента, увеличивается быстрее, поэтому срок окупаемости наступит раньше.

Заключение

Рассмотрев цели и сущность бизнес – планирования, а также различные аспекты практики составления бизнес-планов, можно сделать заключение, что бизнес-план является неотъемлемой частью внутрифирменного планирования, одним из важнейших документов, разрабатываемых на предприятии.

Главное достоинство бизнес-планирования заключается в том, что правильно составленный подобный план дает перспективы развития фирмы, т.е. в конечном счете, отвечает на самый важный для бизнесмена вопрос: стоит ли вкладывать деньги в это дело, принесет ли оно доходы, которые окупят все затраты и силы средств.

Главной причиной, необходимости разработки грамотных бизнес-планов - повышение инвестиционной активности в различных сферах экономики. Это связанно с тем, что финансовые группы, банки и инвестиционные фонды должны быстро и оперативно решать вопросы с выделением средств на тот или иной проект, сделать же это можно только проанализировав необходимые риски и возможность максимально быстрой окупаемости. Единственный способ это сделать это - составить бизнес-план и защитить его перед потенциальными инвесторами.

По мере развития предпринимательской активности в стране, улучшения инвестиционного климата, стали появляться специальные консультационные центры и предприятия по составлению и помощи в защите бизнес-планов, и инвестиционных проектов. Регулярно начали проводиться разного рода специальные семинары, тренинги, курсы и т. д.

Бизнес-план это детальное изложение целей и путей достижения создаваемого производства (услуги), предназначенное для обоснования инвестиций.

Цель разработки бизнес-плана - показать наиболее объективную оценку предстоящего инвестиционного проекта, показать его сильные и слабые стороны, срок окупаемости, понять необходимую инфраструктуру для предстоящего проекта и т. д.

В данной работе обоснована экономическая эффективность создания предприятия общественного питания, предоставляющего услуги быстрого питания высокого качества, сориентированное на население с доходами на уровне среднего.

Для реализации проекта привлекаются частные инвестиционные ресурсы в сумме 15,6 млн. рублей. Указанная сумма образуется за счет внесения учредителями предприятия средств в учредительный фонд в равных долях. Проект реализуется на базе уже давно работающего расширяющегося предприятия в форме общества с ограниченной ответственностью.

В работе проведена оценка экономической эффективности инвестиционного проекта. В соответствии с полученными выводами, проект экономически эффективен.

Анализ основных экономических показателей предприятия в период реализации инвестиционного проекта показал, что можно прогнозировать существенное улучшение финансового состояния предприятия уже в течение 5 первых месяцев его деятельности.

Было выяснено, что в целом реализация проекта экономически целесообразна и ООО «СТОЛОВАЯ» в будущем останется способно своевременно погашать свои обязательства перед поставщиками за счет средств, находящихся на расчетном счете, т.к. предприятие планирует получать устойчивую прибыль.

Список литературы

- Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 05.05.2014) "Об обществах с ограниченной ответственностью" (с изм. и доп., вступ. в силу с 01.07.2014)

- Абрамс Р. Бизнес-план на 100%. Стратегия и тактика эффективного бизнеса. – М.: Альпина Паблишер, 2014. – 468 с.

- Алексеева, М.М. Планирование деятельности фирмы / М.М. Алексеева. – М.: Финансы и статистика, 2011. – 248 с.

- Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. - 2-изд. доп. - М.: Финансы и статистика, 2012. – 562 с.

- Буров В.П., Ломакин А.Л., Морошкина В.А. Бизнес-план фирмы: Теория и практика. - М.: Экмос, 2013. – 192 с.

- Грибалёв, Н. П. Бизнес-план. Практическое руководство по составлению. – СПб. : Питер, 2014. – 160 с.

- Деева А.И. Финансы и кредит: учебное пособие для вузов. – М.: Кнорус, 2012. – 536 с.

- Жаров И. Бизнес-план и средства его создания. – М.: Инфра-М, 2012.

- Лопарева А. М. Бизнес-планирование. - М.: Форум, 2014. – 176 c.

- Петров К. Н. Как разработать бизнес-план. Практическое пособие с примерами и шаблонами. - М.: Вильямс, 2014. – 320 с.

- Фадеева Г. Д., Железняков Л.А., Артюхина О.В. Роль бизнес-планирования в коммерческой деятельности предприятий // Молодой ученый. - 2014. - №12. - с. 190-192.

- Березуев О.В. Бизнес-план как инструмент развития бизнеса [Электронный ресурс]. URL: http://www.briik.ru/index.php/publikatsii?id=71

-

Фадеева Г. Д., Железняков Л.А., Артюхина О.В. Роль бизнес-планирования в коммерческой деятельности предприятий // Молодой ученый. - 2014. - №12. - с. 190-192. ↑

-

Попов В.М., Ляпунов С.И., Криночкин И.Ю., Воронова Т.А. Бизнес-план инвестиционного проекта предпринимателя.– М.: КноРус, 2011. - 480 с. ↑

-

Березуев О.В. Бизнес-план как инструмент развития бизнеса [Электронный ресурс]. URL: http://www.briik.ru/index.php/publikatsii?id=71 ↑

- Система социального страхования в России и направления ее развития

- Основные корпоративные схемы финансовых отношений

- История патентного права в России и за рубежом

- Управление поведением в конфликтных ситуациях

- Транспортный налог

- Анализ организационной культуры ( в конкретной организации)

- Сетевое планирование в управлении проектами. Метод критического пути (МКП)

- Роль мотивации в поведении организации

- Оптимизация числа складов

- Применение нейронных сетей в экономике

- Принципы построения налоговых систем развитых стран

- Разработка прикладного решения для автоматизации складского учёта в среде 1С: Предприятие