Разработка бизнес-плана нового предприятия в сфере текстильного производства

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. Экономическая программа эффективного управления предприятием, включающая конкретные меры по развитию производства и продаже продукции, которая является конкурентоспособной, а также разработку стратегии хозяйствования в условиях рыночной экономики, обеспечивающую их эффективную реализацию, называется бизнес-планом. Процесс составления бизнес-плана основан на анализе сложившейся экономической ситуации и выборе выгодных и рациональных вариантов решения хозяйственных задач с позиции предприятия. Конечной целью бизнес-плана является формирование за счет вложения капитала в деятельность, способную приносить максимальную прибыль, комплексной системы развития производства и реализации продукции.

Целью данной работы является изучение бизнес планирования.

Задачи исследования в курсовой работе:

- охарактеризовать теоретические аспекты бизнес-планирования;

- для текстильного производства разработать бизнес план

Объект исследования – ООО «Позитив», занимающееся производством постельного белья.

Предмет исследования – планирование деятельности предприятия согласно бизнес- плана.

Структурно работа состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области маркетинга, экономики, материалы периодических изданий и сети Интернет.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАЗРАБОТКИ БИЗНЕС-ПЛАНА ПРЕДПРИЯТИЯ

1.1. Бизнес-планирование как элемент экономической политики организации

Сущность бизнеc-плaна состоит в том, что он раскрывает экономические отношения по поводу вложения капитала и осуществления денежных затрат и организует их в направлении обеспечения устойчивой работы предприятия и бесперебойного выпуска продукции.

Бизнес-план как прогноз развития производства и обоснования новых видов хозяйственной деятельности предприятия на перспективу предназначен в первую очередь директору и менеджерам структурных подразделений для принятия обоснованных и экономически выгодных решений.

Разработка и реализация бизнеc-плaна развития производства конкурентоспособной продукции охватывает весь инвестиционный цикл — от первоначальной идеи и создания новой конструкции и образца изделия до его массового выпуска, продажи и послепродажного обслуживания. Инвестиционный цикл состоит из последовательного чередования четырех этапов.

Первый этап — прединвестиционный. Он включает изучение рынков сбыта готовой продукции, их сегментов, выбор возможных поставщиков материалов и оборудования в соответствии с технологией производства, определение требуемого объема инвестиций, разработку схемы финансирования проекта и поиск инвесторов. Ключевым звеном бизнес-плана является стратегия маркетинга и исследование рынка выпускаемых товаров. Результаты исследования рынков должны отразить реальный спрос на товары, что позволяет принять обоснованное решение о целесообразности производства конкретных изделий и объемах их реализации.

На первом этапе решается задача использования прогрессивной технологии изготовления продукции, обеспечивающей выпуск конкурентоспособных изделий, определяется поставщик требуемого оборудования, его технические характеристики и стоимость, условия поставки. [1;14]

На основе результатов изучения рынка сбыта товаров и технических (технологических) разработок рассчитывается объем производства и продаж продукции в годовых разрезах, определяется величина инвестиций, планируются затраты на выпуск товаров, формируется стратегия маркетинга новой продукции и финансовая стратегия. С применением методов имитационного моделирования задач управления реализацией продукции и получения прибыли обосновываются альтернативные варианты вложения капитала в развитие производства и сбыта товаров, оценивается их эффективность и степень риска

Второй этап реализации инвестиционной программы организации производства и продаж продукции включает в себя инженерное строительство и технологическое проектирование, приобретение оборудования и ввод его в эксплуатацию.

На третьем эксплуатационном этапе осуществляется функционирование производственной базы, выполнение работ по модернизации, расширению, экологическому оздоровлению и замене оборудования, что позволяет расширить производство и продажу выпускаемых товаров.

И на четвертом ликвидационном этапе осуществляется реструктуризация производства и организация выпуска новой продукции, пользующейся спросом на рынке.

1.2. Структура и функции бизнес-плана

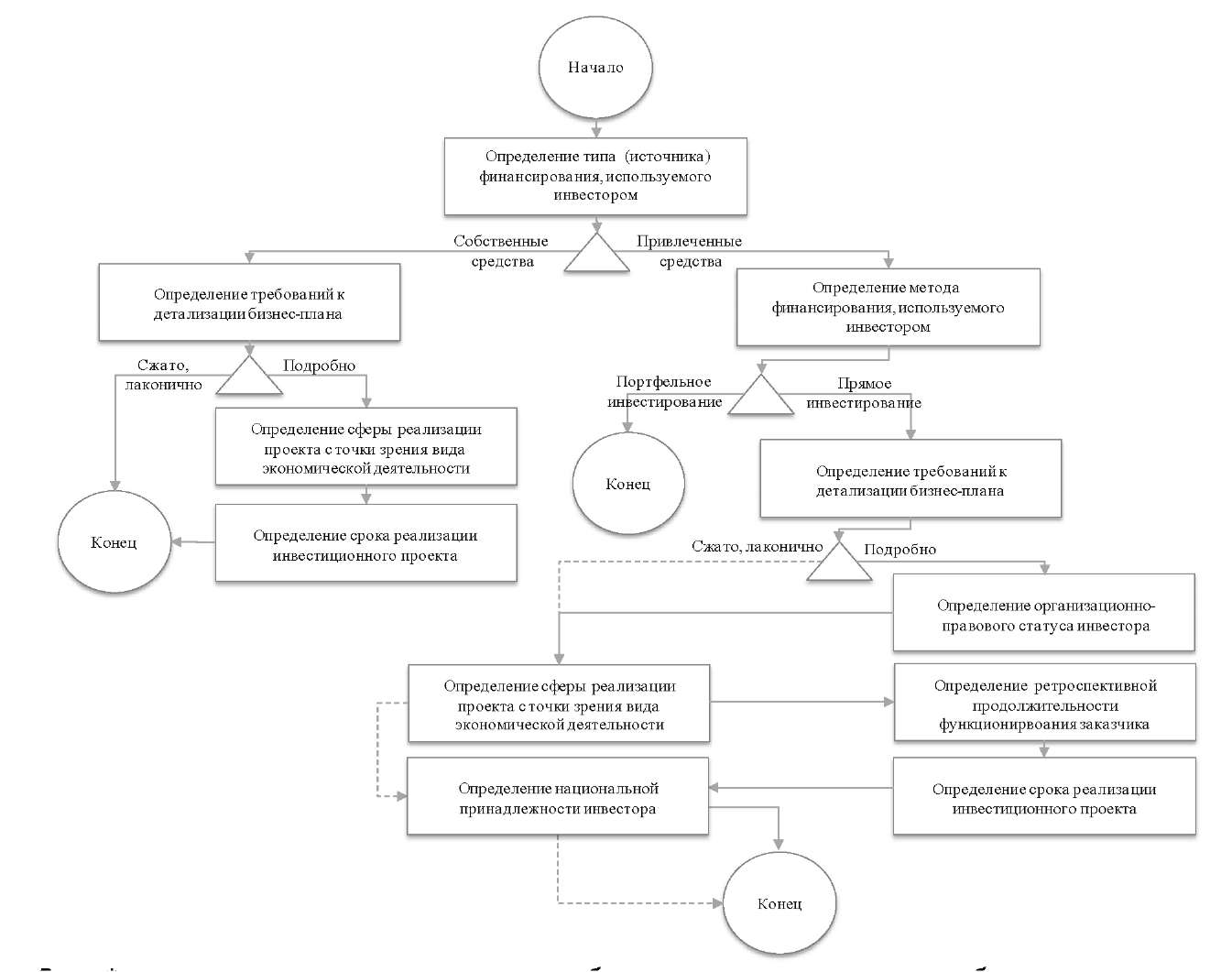

Параметры бизнес-планы, как элемента инвестиционного механизма, оказывают влияние на решения, принимаемые субъектами инвестирования, в связи с чем возникает проблема обеспечения качества бизнес- плана. Его можно определить как совокупность свойств, обуславливающих его способность наиболее точно оценивать эффекты, получаемые вследствие реализации проекта в промышленном производстве, характеризуя особенности инвестиционного проекта и стадии инвестиционного процесса, удовлетворяя требованиям инвестора и инициатора инвестиционного проекта и иных заинтересованных лиц. Одним из основополагающих таких свойств является полнота отражения данных, характеризующих инвестиционный проект, в том числе с учетом требований его инвесторов.

Проведенный автором анализ методических рекомендаций показал, что существуют различные их группы по разработке бизнес- планов, которые можно разделить:

- по критерию национальной (внутристра- новой) компоненты: международные методики; национальные методики (зарубежные, отечественные);

- по нормативно-правовому критерию: рекомендации, закреплённые и не закреплённые в законодательстве Российской Федерации;

- по критерию авторства: организационные методики (методики банков, инвестиционных фондов, консалтинговых компаний и прочих организаций); частные методики, разработанные отдельными исследователями-теоретиками или консультантами-практиками (физическими лицами).

Результаты исследования показали, что в международных методиках (рекомендации Организации объединённых наций по промышленному развитию, Всемирного банка реконструкции и развития) содержатся требования к структуре и содержанию бизнес- плана, даются рекомендации по расчёту финансовых показателей [1].

В целом они носят справочный характер — такие рекомендации не заостряют внимание на частных факторах, влияющих на реализацию того или иного инвестиционного проекта, в связи с чем, они используются как основа, корректируются и дополняются в ходе разработки бизнес-плана, что в конечном счёте сказывается на качестве бизнес-плана, полноте информационной базы, необходимой для обоснования целесообразности реализации проекта и вложения в него инвестиционных ресурсов.

Страновые рекомендации (методики, используемые в США, Германии, Украине) по бизнес-планированию принимают во внимание социально-экономические особенности конкретной страны: специфичность подхода государства к воздействию на инвестиционный процесс, налоговой системы, бухгалтерского и статистического учёта и отчётности, системы показателей, необходимых для оценки результативности проекта, расстановке приоритетов в его реализации и многие другие. Другими словами, в отличие от международных, эти методические указания включают в себя национальную компоненту. Как и международные, они, как правило, не содержат рекомендаций по целесообразности отражения совокупности важнейших факторов, оказывающих влияние на тот или иной инвестиционный проект.

Разработанные в России практические рекомендации в большинстве своем сформированы на основе зарубежных стандартов. В рекомендациях, закреплённых в законодательстве РФ (утверждены Минэкономики РФ, Минфином РФ и Госстроем РФ от 21 июня 1999 г. № ВК 477), основной акцент делается на бюджетном эффекте реализации инвестиционного проекта [2]. Такие руководства направлены на разработку бизнес-планов узкого круга проектов, в которых, как правило, участвует государство.

Основная функция бизнес-плана, согласно рекомендациям российских коммерческих банков (ОАО «Сбербанк», ОАО «Россель- хозбанк», ОАО «Номос-Банк» и др.) — доказать возможность реализации своевременных выплат по кредиту [3]. Эти методики ориентированы на различные типы проектов, преимущественно реализуемых производственными компаниями, имеющими опыт ведения бизнеса и достаточное обеспечение по кредиту. Как правило, их использование без внесения определённых корректив недостаточно для оценки целесообразности инвестирования средств в проект в сфере промышленного производства.

При обращении к рекомендациям, разработанным исследователями-теоретиками или консультантами-практиками, существует большая вероятность подбора методик, учитывающих особенности отдельно взятого инвестиционного проекта и инвестора, однако большинство из них содержат неточности и даже ошибки. Попытка рассмотреть различия в подходах к бизнес-планированию некоторых типов проектов предпринята авторами энциклопедий готовых бизнес-планов, в которых приведены их готовые примеры [4-6]. Тем не менее они не решают проблему обеспечения качества бизнес-плана, так как примеры, приведённые в таких энциклопедиях, являются лишь частными случаями.

На основании результатов проведённого анализа сделан вывод о том, что существует потребность в предложении методического подхода к разработке бизнес-планов, учитывающего множество детерминантов, влияющих на структуру и содержание бизнес-плана различных инвестиционных проектов. Подавляющее большинство методических рекомендаций следует рассматривать как основу, которая при необходимости корректируется и дополняется с учётом факторов, влияющих на тот или иной инвестиционный проект.

Существующие методики при всем их многообразии имеют общие черты в описании требований к сочетанию и содержанию структурных элементов бизнес-плана, позволяют описать наиболее общие черты инвестиционного проекта, оценить его эффективность и возможные риски. В то же время существуют специфические для отдельно взятого проекта характеристики, оказывающие влияние на полноту отражения информации о нем в бизнес-плане. В связи с тем, что это является недостаточным для обеспечения информационной полноты бизнес-плана отдельно взятого проекта, необходимо применение подхода, основанного на использовании базиса бизнес-плана, который подходит для любого инвестиционного проекта, и правил его дополнения с учётом наиболее значимых детерминантов.

Разработка подхода потребовала формирования общих разделов бизнес-плана, наиболее часто встречающихся в отечественных и зарубежных рекомендациях по бизнес- планированию (табл. 1)

Таблица 1 - Базовая структура бизнес-плана инвестиционного проекта

|

Раздел |

Подраздел |

|

1. Суть проекта |

1.1. Миссия, цель, задачи проекта 1.2. Описание конечного материального и финансового результата |

|

2. Правовой аспект |

2.1. Обзор нормативно-правовых актов, регулирующих проект 2.2. Внутреннее правовое обеспечение |

|

3. Маркетинговый аспект |

3.1. Обоснование потребности в реализации проекта 3.2. Описание комплекса маркетинга по проекту. Конкурентный анализ |

|

4. Организационный аспект |

4.1. Характеристика инициатора (заказчика) проекта 4.2. Кадровое обеспечение реализации проекта |

|

5. Информационный аспект |

5.1. Характеристика информационной системы проекта 5.2. Описание основных и прикладных программных продуктов |

|

6. Технологии организации биз нес-процессов |

6.1. Подробная характеристика продукции, товаров или услуг 6.2. Описание процесса создания продукта или услуги и участвующих в этом процессе контрагентов |

|

7. Финансово-экономический и социальный аспект |

7.1. Характеристика стратегии финансирования 7.2. Оценка эффективности инвестиционного проекта |

|

8. Риски и перспективы |

|

Рис.1 Формирование структурных элементов бизнес-плана, отражающих требования инвесторов и параметры инвестиционного проекта

Представленная структура может быть применима для большинства бизнес-планов, в то же время она не может обеспечить достаточной и необходимой полноты данных, характеризующих отдельно взятый проект и соответствующих требованиям его инвесторов.

1.3. Финансовое планирование как элемент бизнес-плана

Разработка финансового плана - один из наиболее важных и трудоемких этапов в процессе бизнес-планирования и не только по причине расчета большого объема экономических показателей проекта, но и в силу значимости полученных результатов для принятия ключевых управленческих решений об экономической целесообразности реализации проекта и вложении средств для осуществления инвестиций.

Этапы построения финансового плана:

-

- Сбор данных от заказчика. На этом этапе необходимо получить максимум информации об ожидаемых производственных и экономических показателях, целях разработки бизнес-плана, места предоставления документа, требований к финансовой модели со стороны рассматривающей организации.

- Сбор внешней информации. Например, информация о динамике и прогнозе цен, инфляции, тенденций развития рынка, информация о продукте, технологических особенностей оборудования и т.д.

- Обоснование принятых допущений при отсутствии достаточного объема исходной информации.

- Расчет показателей согласно имеющимся требованиям к форме представления данных.

- Согласование финансовой модели с заказчиком.

Опыт работы в бизнес-планировании показывает, что достаточный объем исходных данных можно получить лишь иногда и только на действующих предприятиях. При разработке финансовых моделей start-up проектов информации никогда не бывает достаточно для построения идеальной финансовой модели согласно всем правилам инвестиционного анализа. Поэтому необходимо достаточно четко и экономически разумно обосновывать принятые допущения.

Также важным моментом при моделировании является разумное следование предъявленным требованиям со стороны рассматривающей организации (инвестора, банка, министерства или иного ведомства). Не всегда эти требования в полной мере соответствуют международным стандартам бизнес-планирования и экономической теории в данной области. Чаще всего такие отклонения связаны с расчетом ставки дисконтирования [2], учета постпрогнозного периода в расчетах, расчете денежного потока [1] для определения сроков окупаемости. При наличии существенных отклонений от теоретически важных предпосылок, необходимо внести корректировки в модель с обязательным теоретическим и экономическим обоснованием внесенных изменений.

Структура финансового плана в обязательном порядке должны содержаться следующие разделы:

-

- Ограничения и допущения, принятые для расчетов.

- Макроэкономическое окружение.

- Налоговое окружение.

- Капитальные вложения и амортизационные отчисления.

- Прогноз доходов.

- прогноз цен;

- прогноз выручки по видам доходам;

- Прогноз операционных и прочих расходов.

- материальные затраты;

- затраты на оплату труда;

- затраты на электроэнергию, тепловую энергию, топливо;

- прочие расходы;

7. Расчет потребности в оборотном капитале.

8.График финансирования проекта.

9. Бюджет доходов и расходов.

10.Бюджет движения денежных средств.

Грамотно составленный финансовой план является базой для оценки ключевых показателей эффективности проекта: сроков окупаемости инвестиций и величине чистого дисконтированного дохода.

ГЛАВА 2. РАЗРАБОТКА БИЗНЕС-ПЛАНА ПРЕДПРИЯТИЯ В СФЕРЕ ТЕКСТИЛЬНОГО ПРОИЗВОДСТВА

2.1. Резюме проекта и SWOT-анализ

ООО «Позитив» будет организован для пошива постельного белья в целях удовлетворения потребительского спроса организаций оптовой и розничной торговли, реализующих различных затем его населению, и получения прибыли.

Целью данного проекта является экономическое обоснование эффективности организации производственной деятельности по предприятию текстильной отрасли.

Источники финансирования:

-собственные средства – 100 000 руб.

-заемные средства – 150 000 руб.

-привлеченные средства – 100 000 руб.

-прибыль – 71 667 руб.

Таблица 2 - SWOT-анализ ООО «Позитив»

|

Сильные стороны |

Слабые стороны |

|

|

|

Возможности |

Угрозы |

|

|

2.2. Описание продукта

Швейное производство – это оптимальный вариант для тех предпринимателей, которые ищут идеи для бизнеса с высокой рентабельностью и относительно небольшими капиталовложениями на первоначальных этапах. Впрочем, масштабы производства зависят от того, какую именно продукцию вы собрались выпускать. Например, бизнес, связанный с пошивом одежды, требует наличия большого стартового капитала. Да и конкуренция на этом рынке столь высока, что большинство новых компаний закрывается, не проработав и года.

ООО «Позитив» будет производить постельное белье следующих видов:

- комплекты постельного белья 1,5 и 2 спальные, семейные, Евро1 и Евро 2, 1,5 детские и ясельные из различных тканей: сатин 3 D, поплин, ситец, сатин, лен, бязь, махровое и шелковое.

- , комплекты постельного белья зима-лето.

Таким образом, комплекты постельного белья различаются в зависимости от размеров, по наличию 1 или 2 пододеяльников в комплекте; по форме наволочек и по наличию резинки на простыне, с помощью которой она фиксируется на высоком матрасе (таблица 3).

Таблица 3 – Классификация комплектов постельного белья по размерам

|

1,5 спальный комплект размеры1 |

2-х спальный комплект размеры1 |

Евро комплект размеры1 |

Семейный комплект размеры1 |

|

|

Пододеяльник |

215х145 |

215х175 |

220х200 |

215х145 2шт. |

|

Простыня |

215х145 |

215х195 |

220х240 |

220х240 |

|

Наволочки: |

||||

|

70х70 |

2 шт. |

2шт. |

2шт. |

2шт. |

|

70х50 |

2шт.2 |

1 — Размеры указаны приблизительно и могут изменяться производителем

2- Наличие таких наволочек лучше уточнять до покупки, не все производителе придерживаются данных стандартов

Исходя из данной таблицы видно, для чего в основном предназначены комплекты постельного белья:

1,5 спальный комплект постельного белья:

Отлично подойдет как гостевой вариант для односпальной или 1,5 спальной кровати. Так же он будет достаточно уместен в вашем садовом домике или приусадебном участке.

2-х спальный комплект постельного белья:

Белье для диванов-трансформеров, которые превращаются в достаточно большое спальное место. Так же подойдет как гостевой вариант, если желаете произвести впечатление на друзей оставшихся на ночь. Оптимален в качестве подарка, если вы уверены что хозяева спят именно на таком диване.

Евро комплект постельного белья:

Размеры евро комплекта постельного белья или евро стандарта, отлично подходят для двух спальных кроватей, которые набирают большую популярность в наше время. Отлично пригодится в качестве подарка на новоселье, годовщину, свадьбу или юбилей влюбленной паре.

Семейный комплект постельного белья:

Само название говорит само за себя: это уже подарок для супругов, которые прожили какое то время вместе и поняли, что иногда лучше спать под разными одеялами. Причины у всех свои: чаще всего кто то оказывается укутанным одеялом, а второй супруг спит вообще без него. Это как раз комплект на этот случай. Что бы все были довольны, крепко высыпались и не замерзли.

Комплект постельного белья - это хороший оригинальный подарок на свадьбу или годовщину друзьям и знакомым.

Кроме того, цена комплектов будет различаться в зависимости от ткани, которая использована для пошива.

2.3. Конкуренция на рынке

Ситуация на рынке постельного белья намного более благоприятна. По оценкам экспертов, в нашей стране свыше 55 миллионов домохозяйств. Каждое из них имеет в среднем пять-шесть комплектов постельного белья. Российский рынок этой продукции увеличивается на 20-25% в год. И он по-прежнему далек от насыщения. По объемам продаж лидируют отечественные производители (75%). На втором месте идет белье, произведенное в Турции. Дорогостоящую итальянскую продукцию покупают менее 7% россиян.

В отличие от одежды постельное белье шьется по строго заданным размерам, поэтому никаких сложностей с построением выкройки или придумыванием модели здесь быть не может. Да и сам пошив не занимает много времени, поэтому производительность даже при ручной работе относительно большая. Спрос на постельное белье неизменно высокий и не подвержен сезонным колебаниям.

На рынке постельного белья эксперты выделяют следующие основные сегменты в зависимости от цены комплекта:

низкий (до 700 рублей за комплект);

средний (700-2000 рублей за комплект);

low -премиум (2000-7000 рублей);

премиум (свыше 7000 рублей).

При этом мелкие региональные швейные предприятия, турецкая и китайская продукция заполняют низшую шишу.

Наибольшую долю составляет продукция крупных российских и зарубежных производителей, принадлежащая среднему ценовому сегменту. Как правило, наиболее популярной является продукция в нижнем и среднем ценовом сегменте, а постельное белье, цена которого выше 5000 рублей за комплект приобретается населением, в основном, в подарок. В большинстве случаев, производителями таких комплектов являются зарубежные компании в то время как российские производители отдают предпочтение бюджетным вариантам.

Наибольшим спросом пользуются комплекты из натуральных материалов – хлопка, льна, шелка. Причем свыше 60% российских потребителей отдают предпочтение постельному белью, изготовленному из бязи. Льняное белье не столь популярно: его приобретают 18% жителей нашей страны. На третьем месте стоят комплекты из сатина (15%), а на четвертом – белье из натурального шелка. Его низкая популярность связана с высокой стоимостью продукции (от 10 тысяч за комплект).

Привычный комплект постельного белья состоит из двух наволочек, простыни и пододеяльника. Многие производители предлагают отдельные наименования, что позволяет потребителю составить собственный комплект, подбирая постельное белье нужного ему размера. Также популярны простыни на резинках, которые надежно закрепляются на матраце и не дают ткани сбиться.

Рассмотрим конкурентные преимущества ООО «Позитив» и его основных конкурентов ООО «Нить» и ООО «ТОПС» (табл.4)

Таблица 4 – Матрица сравнительных преимуществ

|

Сравнительные показатели |

ООО «Позитив» |

ООО «Нить» |

ООО «ТОПС» |

|

место расположения |

вблизи от трассы федерального значения |

удалено от трассы федерального значения |

удалено от трассы федерального значения |

|

себестоимость |

ниже средней |

средняя |

выше средней |

|

Уровень цен |

ниже средней |

средняя |

выше средней |

|

Качество дополнительных услуг |

высокое |

высокое |

среднее |

|

Наличие большого склада |

Нет |

Есть |

Есть |

|

Репутация фирмы |

Постоянные клиенты |

Постоянные клиенты |

Постоянные клиенты |

Следовательно, наиболее важным конкурентным преимуществом ООО «Позитив» является невысокая себестоимость по сравнению с рассмотренными конкурентами, что служит основанием для удержания цен на конкурентоспособном уровне в непростой экономической ситуации.

2.4 План производства

Основу производственного плана составляет объем производства в натуральном выражении, т.е. комплектах, ограниченный с одной стороны производственными мощностями ООО «Позитив», а с другой – спросом со стороны организаций оптовой и розничной торговли

Производство постельного белья на небольшом производственном предприятии не требует специфических навыков закройщиков. При этом шитье постельного белья — довольно простой вид ручного труда.

Все комплекты изготавливаются по установленным европейскими стандартами лекалам, поэтому выигрывает в сравнении с пошивом одежды, которая славится разнообразием моделей и размеров. Сама же технология пошива постельного белья проста. Ее можно условно разделить на несколько этапов: раскладка лекал на ткани, раскрой, пошив с обработкой краев изделия и влажно-тепловая обработка готового спального комплекта.

Будем считать, что в январе 2017г. ООО «Позитив» произвело и реализовало 550 комплектов постельного белья по средней цене 900 руб. Затем объем производства и реализации будет ежемесячно увеличиваться на 2%, а средняя цена на них за год увеличится на 10%, т.е. за месяц на 0,83%. План производства на 1 квартал 2017г. приведен в табл.5, а на весь 2017г. в Приложении 1.

Таблица 5 – План производства комплектов постельного белья в 1 квартале 2017г.

|

Производственная деятельность |

Январь |

Февраль |

Март |

|

|

1 |

Объем продаж, шт.: |

550,00 |

561,00 |

572,00 |

|

2 |

Цена единицы продукции, руб. |

900,00 |

907,47 |

915,00 |

|

3 |

Выручка от реализации услуг |

495000,00 |

509090,67 |

523381,14 |

План материальных затрат на производство приведен в Приложении 2.

2.5 План маркетинга

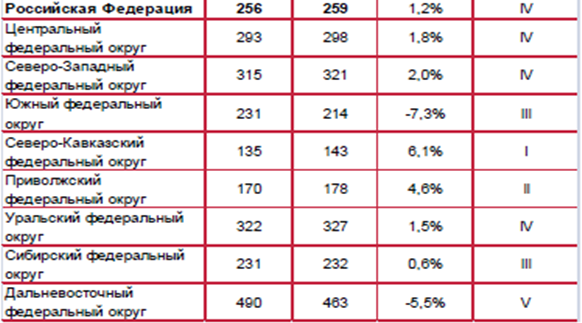

Проанализируем изменение спроса на постельное белье со стороны конечного потребителя по данным статистической отчетности (табл.6)

Таблица 6 – Среднедушевые расходы на приобретение постельного белья за год по федеральным округам РФ, руб.

Максимальные расходы: в Дальневосточном федеральном округе (463 руб./чел., -5,5%). Минимальные расходы: в Северо-Кавказском федеральном округе (143 руб./чел., +6,1%). Максимальный темп прироста: в Северо-Кавказском федеральном округе (+6,1%). Минимальный темп прироста: в Южном Федеральном округе (-7,3%).

В Сибирском федеральном округе среднедушевые расходы на приобретение постельного белья увеличились на 0,6%.

Проиллюстрируем на карте Российской Федерации изменение среднедушевые расходов по сравнению со средним расходом 196,6-257 руб. (рис.2).

Рис.2. Расходы на приобретение комплектов постельного белья

Для продвижения своей продукции ООО «Позитив» необходимо рекламировать свою продукцию. При этом расходы на рекламу составят в январе 2017г. 3500 руб., в феврале 2900 руб., а начиная с марта – по 2500 руб.

Результаты PEST-анализа приведены в табл.7.

Таблица 7 - PEST-анализ

|

Группа факторов |

Фактор |

Описание |

|||

|

1 |

2 |

3 |

|||

|

(P)Политическая среда |

Законодательство |

Наиболее важными изменениями законодательства является изменения в правилах налогообложения (налог на имущество организаций), изменение налоговых деклараций по НДС, введение электронных счетов-фактур. |

|||

|

Регулирование и ограничения международной торговли |

Членство в ВTO является сдерживающим фактором для каких-либо радикальных изменений, поэтому существенных изменений не ожидается. Для рассматриваемого бизнеса также изменений не предполагается |

||||

|

Государственное регулирование конкуренции |

В текстильной отрасли государственное регулирование не осуществляется |

||||

|

(E)Экономическая факторы |

Экономический рост |

Выход нового предприятия на рынок постельного белья в данный момент, также его дальнейшее и постепенное расширение - благоприятны. |

|||

|

Процентные ставки и кредитно-денежная политика |

Сдерживая инфляционные процессы, но в тоже время изымая с рынка избыточную денежную массу, правительство добивается постепенного, но очень медленного снижения процентных ставок по кредитам. |

||||

|

Налогообложение и Налоговый Кодекс |

Радикальные изменения, которые произошли в политике налогообложения на 2017 год, позволяет считать, что в течение 2017 года налоговое законодательство будет подвергнуто ряду доработок и изменений в рамках модели, предложенной в НК РФ. Данный фактор является существенным и наиболее неопределенным для оценки рисков |

||||

|

(S) |

Образование |

Общая тенденция к снижению уровня образования в стране, позволяет прогнозировать появление устойчивого спроса на квалифицированных специалистов и услуги организаций, предоставляющих консалтинговые услуги на контрактной основе. Поскольку государственная политика в области образования, скорее всего, не претерпит существенных изменений в ближайшие несколько лет, можно считать, что подобный спрос с течением времени будет только возрастать |

|||

|

Социальные факторы |

Демографические показатели |

Рост числа людей пенсионного и предпенсионного возраста, сокращение численности населения предположительно вынудит государство к увеличению налогового давления на заработную плату. Данный фактор является глобальным для всего постсоветского пространства и Европы |

|||

|

Распределение доходов |

Высокий уровень коррупции, Налоговый Кодекс, увеличивший давление на малый и средний бизнес может привести к серьезному расслоению бизнес-структур, появлению процессов слияния и концентрации. В результате чего выбранное направление ориентации на крупный и средний бизнес представляется оправданным |

||||

|

(T)Технологические факторы |

Динамика развития информационных технологий |

Развитие информационных технологий и все большая их доступность предполагают неизбежное усложнение процессов их эффективного применения. Соответственно, появление спроса на специалистов, способных организовать эффективное их использование в рамках действующего бизнеса. В сочетании с факторами, которые были описаны ранее, данная тенденция имеет долгосрочный тренд и является благоприятной. |

|||

|

В части влияния информационных технологий на внутренние бизнес-процессы предприятия следует учесть, что для получения конкурентных преимуществ ожидаются переходы на активное использование следующих технологий: |

|||||

|

Облачные сервисы (позволяют организовать рабочее место без привязки к конкретному физическому месту, что значительно облегчает организацию филиалов и представ- ительств, а также позволяет перенести back-office из крупных населенных пунктов в города с более низкой оплатой труда) |

|||||

|

Мобильные решения для торговых представителей |

|||||

|

Массовое применение средств удаленного принятия решений (системы документооборота, видеоконференции) |

|||||

2.6 Организационное проектирование

Для организации собственного производства постельного белья нужно будет, прежде всего, зарегистрироваться в качестве индивидуального предпринимателя или организации с ограниченной ответственностью. Последний вариант лучше в том случае, если вы планируете брать кредиты на развитие бизнеса. Кроме того, оптовые компании охотнее работают с ООО, нежели с ИП. Поэтому в качестве организационно-правовой формы выберем общество с ограниченной ответственностью.

Организационная структура ООО «Позитив» приведена на рис.3.

Директор

Швеи раскройщицы)

Уборщицы

Главный бухгалтер (по совместительству)

Рис.3. Организационная структура ООО «Позитив»

Таким образом, организационная структура управления ООО «Позитив» является линейной и характеризуется подчинением всего персонала непосредственно директору.

Штатное расписание ООО «Позитив» приведено в табл.8.

Таблица 8 - Штатное расписание ООО «Позитив»

|

Должность |

Количество, чел. |

Месячная заработная плата |

|

Директор |

1 |

30000 |

|

Бухгалтер |

1 |

18000 |

|

Итого |

2 |

48000 |

|

Швеи-раскройщицы |

4 |

17000 |

|

Уборщица |

1 |

6000 |

|

Итого |

5 |

|

|

Всего: |

7 |

- |

Тогда расходы на оплату труда с учетом инфляции 10% составят 15 832 827,22 руб. (табл.9)

Кроме того, для производства постельного белья необходимо приобрести оборудование. (табл.10 )

Таблица 9 – Расходы на оплату труда

|

Должность |

Количество, чел. |

Месяч-ная заработная плата |

январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

|

Директор |

1 |

30000 |

30000 |

30250,00 |

30502,08 |

30756,27 |

31012,57 |

31271,01 |

31531,60 |

31794,36 |

32059,32 |

32326,48 |

32595,86 |

32867,50 |

|

Бухгалтер |

1 |

18000 |

18000 |

18150,00 |

18301,25 |

18453,76 |

18607,54 |

18762,60 |

18918,96 |

19076,62 |

19235,59 |

19395,89 |

19557,52 |

19720,50 |

|

Итого |

2 |

48000 |

48000 |

48400,00 |

48803,33 |

49210,03 |

49620,11 |

50033,61 |

50450,56 |

50870,98 |

51294,91 |

51722,36 |

52153,38 |

52587,99 |

|

Швеи-раскройщицы |

4 |

17000 |

68000 |

68566,67 |

69138,06 |

69714,21 |

70295,16 |

70880,95 |

71471,63 |

72067,22 |

72667,78 |

73273,35 |

73883,96 |

74499,66 |

|

Уборщица |

1 |

6000 |

6000 |

6050,00 |

6100,42 |

6151,25 |

6202,51 |

6254,20 |

6306,32 |

6358,87 |

6411,86 |

6465,30 |

6519,17 |

6573,50 |

|

Итого |

5 |

74000 |

74614,20 |

75233,50 |

75857,94 |

76487,56 |

77122,40 |

77762,52 |

78407,95 |

79058,73 |

79714,92 |

80376,56 |

81043,68 |

|

|

Всего: |

7 |

|

122000 |

123014,20 |

124036,83 |

125067,96 |

126107,67 |

127156,02 |

128213,08 |

129278,93 |

130353,64 |

131437,28 |

132529,94 |

133631,68 |

Таблица 10 - Стоимость оборудования и начисление амортизации

|

Наименование |

Первоначальная стоимость |

Срок полезного использования |

Норма амортизации для данного объекта |

Январь |

Февраль |

Март |

Апрель |

|

ОБОРУДО- ВАНИЕ |

231 000 р. |

|

|

40 700,00р. |

3 700,00р. |

3 700,00р. |

3 700,00р. |

|

Швейная машинка |

42 000 р. |

60 |

1,67% |

700,00р. |

700,00р. |

700,00р. |

700,00р. |

|

Швейная машинка |

45 000р. |

60 |

1,67% |

750,00р. |

750,00р. |

750,00р. |

750,00р. |

|

Оверлок |

65 000р. |

60 |

1,67% |

1 083,33р. |

1 083,33р. |

1 083,33р. |

1 083,33р. |

|

стол для раскроя с электроножницами |

25 000р. |

60 |

0,00% |

25 000,00р. |

0,00р. |

0,00р. |

0,00р. |

|

Офисное оборудование |

42 000р. |

36 |

2,78% |

1 166,67р. |

1 166,67р. |

1 166,67р. |

1 166,67р. |

|

Стеллаж для хранения расходных материалов и готовой продукции |

12 000,р. |

24 |

0,00% |

12 000,00р. |

0,00р. |

0,00р. |

0,00р. |

Продолжение табл.10

|

Наиме-нование |

Май |

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

|

ОБОРУДО- ВАНИЕ |

3 700,00р. |

3 700,00р. |

3 700,00р. |

3 700,00р. |

3 700,00р. |

3 700,00р. |

3 700,00р. |

3 700,00р. |

|

Швейная машинка |

700,00р. |

700,00р. |

700,00р. |

700,00р. |

700,00р. |

700,00р. |

700,00р. |

700,00р. |

|

Швейная машинка |

750,00р. |

750,00р. |

750,00р. |

750,00р. |

750,00р. |

750,00р. |

750,00р. |

750,00р. |

|

Оверлок |

1 083,33р. |

1 083,33р. |

1 083,33р. |

1 083,33р. |

1 083,33р. |

1 083,33р. |

1 083,33р. |

1 083,33р. |

|

стол для раскроя с электроножни- цами |

0,00р. |

0,00р. |

0,00р. |

0,00р. |

0,00р. |

0,00р. |

0,00р. |

0,00р. |

|

Офисное оборудование |

1 166,67р. |

1 166,67р. |

1 166,67р. |

1 166,67р. |

1 166,67р. |

1 166,67р. |

1 166,67р. |

1 166,67р. |

|

Стелаж для хранения расходных материалов и готовой продукции |

0,00р. |

0,00р. |

0,00р. |

0,00р. |

0,00р. |

0,00р. |

0,00р. |

0,00р. |

Амортизация на оборудование стоимостью свыше 40 тыс.руб. будет начисляться линейным способом пропорционально сроку полезного использования. Поэтому в январе сумма начисленной амортизации 40700 руб., а с февраля по декабрь 2017г. – по 3700 руб.

Для приобретения оборудования в банке получен кредит сроком на 12 месяцев (1 год) под 20% годовых). План погашения кредита аннуитетными платежами по 13895,18 руб. ежемесячно приведен в табл.11.

Таблица 11 – План погашения кредита в размере 150тыс.руб.

|

Дата |

Сумма долга на начало месяца |

Начисленные % |

Выплаты по основному долгу |

Расходы по займу |

|

Январь |

150000,00 |

2500,00 |

11395,18 |

13895,18 |

|

Февраль |

138604,82 |

2310,08 |

11585,10 |

13895,18 |

|

Март |

127019,73 |

2117,00 |

11778,18 |

13895,18 |

|

Апрель |

115241,55 |

1920,69 |

11974,48 |

13895,18 |

|

Май |

103267,06 |

1721,12 |

12174,06 |

13895,18 |

|

Июнь |

91093,01 |

1518,22 |

12376,96 |

13895,18 |

|

Июль |

78716,05 |

1311,93 |

12583,24 |

13895,18 |

|

Август |

66132,81 |

1102,21 |

12792,96 |

13895,18 |

|

Сентябрь |

53339,84 |

889,00 |

13006,18 |

13895,18 |

|

Октябрь |

40333,66 |

672,23 |

13222,95 |

13895,18 |

|

Ноябрь |

27110,72 |

451,85 |

13443,33 |

13895,18 |

|

Декабрь |

13667,39 |

227,79 |

13667,39 |

13895,18 |

|

Итого: |

16742,11 |

150000,00 |

166742,11 |

2.7 Оценка рисков и страхование

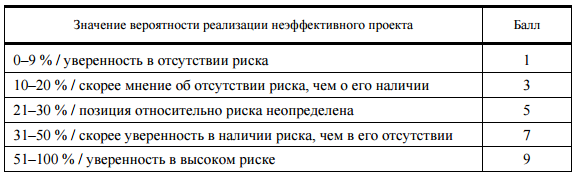

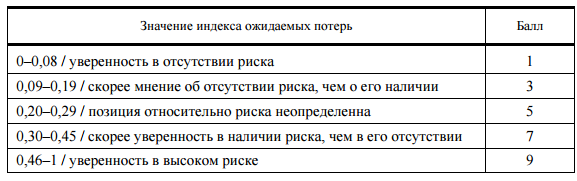

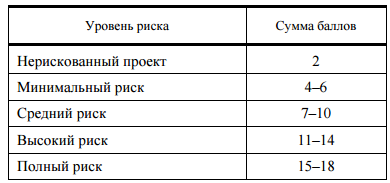

Для оценки риска проекта применим бальный метод. (табл.12 - 14)

Таблица 12 – Определение баллов на основании значения вероятности реализации неэффективного проекта

Таблица 13 – Определение баллов на основании значения индекса ожидаемых потерь

Таблица 14 – Оценка общего риска на основании суммы баллов

Риски составленных бизнес- планов делятся на коммерческие, связанные с нарушением поставок или сбыта продукции), производственный, возникающий из-за нарушения технологии производства, и финансовый, возникающий из-за нехватки собственных денежных средств.

Далее для каждого риска, происходит определение возможного сценария выхода из риска – разработка количественных показателей для риск-переменной, показывающие на сколько нужно увеличить (уменьшить) переменную в следующие года развития, основанные на под- счете среднего значения.

Для снижения рисков можно предложить приобретать оборудование не в кредит , а в лизинг с дальнейшем его выкупом. При этом приобретенное оборудование должно работать без поломок, слаженно и ритмично, а его производственные мощности должны быть максимально загружены.

2.7 Финансовый и инвестиционный план

Финансовый план приведен в табл.15 - 18.

Таблица 15– Финансовый план ООО «Позитив» на 1 квартал 2017гю

|

Операционная деятельность |

0 |

Январь |

Февраль |

Март |

|

|

1 |

Аренда помещения |

0,00 |

-30000,00 |

-30000,00 |

-30000,00 |

|

2 |

Выручка от реализации продукции |

0.00 |

495000,00 |

509090,67 |

523381,14 |

|

3 |

Оплата труда |

0.00 |

-122000,00 |

-123014,20 |

-124036,83 |

|

4 |

Страховые взносы |

-36600,00 |

-36904,26 |

-37211,05 |

|

|

5 |

Коммунальные услуги |

0,00 |

-1500,00 |

-1300,00 |

-1300,00 |

|

6 |

Расходы на рекламу |

0,00 |

-3500,00 |

-2900,00 |

-2500,00 |

|

7 |

Амортизация |

0.00 |

-40700,00 |

-3700,00 |

-3700,00 |

|

8 |

Общие материальные затраты |

0.00 |

-310750,00 |

-319595,81 |

-328567,05 |

|

9 |

Налог на имущество |

||||

|

10 |

Прибыль до налогообложения |

0.00 |

-50050,00 |

-8323,60 |

-3933,79 |

|

11 |

Налог на прибыль (20%) |

0.00 |

0,00 |

0,00 |

0,00 |

|

12 |

Чистая прибыль |

0.00 |

-50050,00 |

-8323,60 |

-3933,79 |

|

Сальдо операционной деятельности |

0,00 |

-50050,00 |

-8323,60 |

-3933,79 |

|

Таблица 16– Финансовый план ООО «Позитив» на 2 квартал 2017г.

|

Операционная деятельность |

Апрель |

Май |

Июнь |

|

|

1 |

Аренда помещения |

-30000,00 |

-30000,00 |

-30000,00 |

|

2 |

Выручка от реализации продукции |

537873,77 |

553501,17 |

569350,93 |

|

3 |

Оплата труда |

-125067,96 |

-126107,67 |

-127156,02 |

|

4 |

Страховые взносы |

-37520,39 |

-37832,30 |

-38146,80 |

|

5 |

Коммунальные услуги |

-1300,00 |

-1300,00 |

-1300,00 |

|

6 |

Расходы на рекламу |

-2500,00 |

-2500,00 |

-2500,00 |

|

7 |

Амортизация |

-3700,00 |

-3700,00 |

-3700,00 |

|

8 |

Общие материальные затраты |

-337665,20 |

-347475,74 |

-357425,86 |

|

9 |

Налог на имущество |

-1016,13 |

||

|

10 |

Прибыль до налогообложения |

-895,91 |

4585,47 |

9122,25 |

|

11 |

Налог на прибыль (20%) |

0,00 |

0,00 |

0,00 |

|

12 |

Чистая прибыль |

-895,91 |

4585,47 |

9122,25 |

|

Сальдо операционной деятельности |

-895,91 |

4585,47 |

9122,25 |

|

Таблица 17– Финансовый план ООО «Позитив» на 3 квартал 2017г.

|

Операционная деятельность |

Июль |

Август |

Сентябрь |

|

|

1 |

Аренда помещения |

-30000,00 |

-30000,00 |

-30000,00 |

|

2 |

Выручка от реализации продукции |

585425,67 |

601728,03 |

619222,19 |

|

3 |

Оплата труда |

-128213,08 |

-129278,93 |

-130353,64 |

|

4 |

Страховые взносы |

-38463,92 |

-38783,68 |

-39106,09 |

|

5 |

Коммунальные услуги |

-1300,00 |

-1300,00 |

-1300,00 |

|

6 |

Расходы на рекламу |

-2500,00 |

-2500,00 |

-2500,00 |

|

7 |

Амортизация |

-3700,00 |

-3700,00 |

-3700,00 |

|

8 |

Общие материальные затраты |

-367517,23 |

-377751,48 |

-388733,93 |

|

9 |

Налог на имущество |

-985,60 |

||

|

10 |

Прибыль до налогообложения |

12745,84 |

18413,94 |

23528,53 |

|

11 |

Налог на прибыль (20%) |

0,00 |

0,00 |

1038,55 |

|

12 |

Чистая прибыль |

12745,84 |

18413,94 |

24567,08 |

|

Сальдо операционной деятельности |

12745,84 |

18413,94 |

24567,08 |

|

Таблица 18 – Финансовый план ООО «Позитив» на 4 квартал 2017г.

|

Операционная деятельность |

Октябрь |

Ноябрь |

Декабрь |

|

|

1 |

Аренда помещения |

-30000,00 |

-30000,00 |

-30000,00 |

|

2 |

Выручка от реализации продукции |

636965,31 |

654960,31 |

673210,15 |

|

3 |

Оплата труда |

-131437,28 |

-132529,94 |

-133631,68 |

|

4 |

Страховые взносы |

-39431,19 |

-39758,98 |

-40089,50 |

|

5 |

Коммунальные услуги |

-1300,00 |

-1300,00 |

-1300,00 |

|

6 |

Расходы на рекламу |

-2500,00 |

-2500,00 |

-2500,00 |

|

7 |

Амортизация |

-3700,00 |

-3700,00 |

-3700,00 |

|

8 |

Общие материальные затраты |

-399872,67 |

-411169,53 |

-422626,37 |

|

9 |

Налог на имущество |

-955,08 |

||

|

10 |

Прибыль до налогообложения |

27769,10 |

34001,86 |

39362,60 |

|

11 |

Налог на прибыль (20%) |

5553,82 |

6800,37 |

7872,52 |

|

12 |

Чистая прибыль |

33322,92 |

40802,24 |

47235,12 |

|

Сальдо операционной деятельности |

33322,92 |

40802,24 |

47235,12 |

|

Таблица 19 - Отчет о финансовых результатах за анализируемый период

|

Выручка |

6 959 709 |

|

Себестоимость |

(6 850 426) |

|

Валовая прибыль |

109 283 |

|

Коммерческие расходы |

0 |

|

Управленческие расходы |

0 |

|

Прибыль от продаж |

109 283 |

|

Проценты к уплате |

(16742) |

|

Прочие расходы |

(2 957) |

|

Прибыль до налогообложения |

89 584 |

|

Налог на прибыль |

(17 917) |

|

Чистая прибыль |

71 667 |

2.9 Оценка эффективности создания предприятия по текстильному производству на примере ООО «Позитив»

Проект за год принесет прибыль 71 667 руб. При этом буде погашен краткосрочный кредит на приобретение оборудования в размере 150 тыс.руб..

ЗАКЛЮЧЕНИЕ

Современное управление характеризуется многоаспектностью экономического процесса, что обуславливает в его анализе применение комплекса финансового анализа, методов менеджмента и маркетинга и др. Среди них особая роль принадлежит бизнес-плану, с помощью которого производится обоснование стратегии реализации инновационных проектов и предполагаемых затрат и результатов.

В настоящее время прогрессивные бизнес - технологии постепенно внедряются в малом бизнесе и осваиваются менеджерами организаций.

Структура бизнес-плана адаптируется под стоящие перед организациями цели и задачи по улучшению медицинского и лекарственного обслуживания, укреплению финансового состояния и устойчивых позиций на рынке.

В курсовой работе разработан бизнес-план предприятия, занятого производством текстиля – пошивом постельного белья. Проведенные расчеты показали, что, вложив 100тыс.руб. собственных средств, 100 тыс.руб. – заемных средств (представленных в виде кредиторской задолженности по расходным материалам) и краткосрочного кредита в размере 150 тыс.руб. ООО «Позитив» погасит кредит и получит прибыль 71,7 тыс.руб.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Зелль. А. Бизнес-план: Инвестиции и финансирование, планирование и оценка проектов. - М, Ось-89, 2011.

- Бизнес-план. Методические материалы / под ред. Р.Г. Маниловского. - М., Финансы и статистика, 2013

- Блэквелл Э. Как составить бизнес план. – М.: ИНФРА-М, 2012.

4. Инвестиционное проектирование: практическое руководство по экономическому обоснованию инвестиционных проектов / Науч. ред.С.И. Шумилин. – М., 2012.

- Зигель Э.С., Шульц Л.А., Форд Б.Р., Карни Д.С. Составление бизнес-плана. – М., Джон Уайли енд Санз, 2014.

- The successful Business Plan: secrets of strategies, by Khonda Abrams.

- William A. Cohen, Model Business Plans for service businesses.

- William A. Cohen, Model Business Plans for products business.

- www.bplans.com.

- http://business.bprojects.ru.

- http://kommersant.org.ua/Bizplan.html.

- http://www.smallbusinessadvice.org.uk.

13. http://sbinformation.about.com/od/bizplansamples/Business_Plan_ Samples.html.

Приложение 1

План производства на 2017г.

|

Производственная деятельность |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

|

|

1 |

Объем продаж, шт.: |

550,00 |

561,00 |

572,00 |

583,00 |

595,00 |

607,00 |

|

2 |

Цена единицы продукции, руб. |

900,00 |

907,47 |

915,00 |

922,60 |

930,25 |

937,98 |

|

3 |

Выручка от реализации услуг |

495000,00 |

509090,67 |

523381,14 |

537873,77 |

553501,17 |

569350,93 |

Продолжение

|

Производственная деятельность |

Июль |

Август |

Сентябрь |

Октябрь |

Ноябрь |

Декабрь |

|

|

1 |

Объем продаж, шт.: |

619,00 |

631,00 |

644,00 |

657,00 |

670,00 |

683,00 |

|

2 |

Цена единицы продукции, руб. |

945,76 |

953,61 |

961,53 |

969,51 |

977,55 |

985,67 |

|

3 |

Выручка от реализации услуг |

585425,67 |

601728,03 |

619222,19 |

636965,31 |

654960,31 |

673210,15 |

Приложение 2

План материальных затрат на производство комплектов постельного белья

|

Наименование |

Материальные затраты на единицу услуги в январь |

Материальные затраты на единицу услуги в феврале |

Материальные затраты на единицу услуги в марте |

Материальные затраты на единицу услуги в апреле |

Материальные затраты на единицу услуги в мае |

Материальные затраты на единицу услуги в июне |

|

Ткань |

500 |

504,15 |

508,334445 |

512,5536209 |

516,8078159 |

521,0973208 |

|

Нитки |

15 |

15,1245 |

15,25003335 |

15,37660863 |

15,50423448 |

15,63291962 |

|

Иголки |

10 |

10,083 |

10,1666889 |

10,25107242 |

10,33615632 |

10,42194642 |

|

молнии |

35 |

35,2905 |

35,58341115 |

35,87875346 |

36,17654712 |

36,47681246 |

|

пуговицы |

5 |

5,0415 |

5,08334445 |

5,125536209 |

5,168078159 |

5,210973208 |

|

Всего |

565 |

569,6895 |

574,4179229 |

579,1855916 |

583,992832 |

588,8399725 |

|

Наименование |

Материальные затраты на единицу услуги в июле |

Материальные затраты на единицу услуги в августе |

Материальные затраты на единицу услуги в сентябре |

Материальные затраты на единицу услуги в октябре |

Материальные затраты на единицу услуги в ноябре |

Материальные затраты на единицу услуги в декабре |

|

Ткань |

525,4224286 |

529,7834347 |

534,1806372 |

538,6143365 |

543,0848355 |

547,5924397 |

|

Нитки |

15,76267286 |

15,89350304 |

16,02541912 |

16,1584301 |

16,29254507 |

16,42777319 |

|

Иголки |

10,50844857 |

10,59566869 |

10,68361274 |

10,77228673 |

10,86169671 |

10,95184879 |

|

молнии |

36,77957 |

37,08484043 |

37,39264461 |

37,70300356 |

38,01593849 |

38,33147078 |

|

пуговицы |

5,254224286 |

5,297834347 |

5,341806372 |

5,386143365 |

5,430848355 |

5,475924397 |

|

Всего |

593,7273443 |

598,6552813 |

603,6241201 |

608,6342003 |

613,6858641 |

618,7794568 |

- Управление конкурентоспособностью товара (на примере)

- Организационные аспекты закупки и поставки товаров в коммерческие

- Проектирование реализации операций бизнес-процесса «Контроль поставок товара» (Характеристика комплекса задач).

- Методика защиты информации в системах электронного документооборота (Основные понятия систем электронного документооборота)

- Виды юридических лиц

- Правовое положение товарных бирж

- «Event-менеджмент»

- Процессы принятия решений в организации (Теоретический аспект организации разработки принятия управленческих решений).

- Анализ эффективности инвестиций (на примере …)

- Анализ эффективности инвестиций (на примере ОАО «МОК Братковский»)

- «Управление поведением в конфликтных ситуациях»(Конфликт: функции и уровни )

- «Общие особенности кадровой стратегии организаций бюджетной сферы».