Рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов применения налога и системы налогообложения в целом.

Содержание:

Введение

Российская Федерация на сегодняшний день находится в состоянии устойчивого развития при переходе от постсоветского периода к периоду инновационному. Россия на сегодняшний день оказалась в непростой геополитической обстановке. Политическое и экономическое положение современной России означает полосу тяжелых испытаний политического и экономического характера. Это связано с рядом санкций, которые были предприняты против нее, напряженными отношениями между Украиной и Западной Европой.

В таких непростых условиях Россия должна быть сильной и противостоять внешнему воздействию, чтобы не допустить развала экономики, политической нестабильности. В связи с этим роль налога в настоящее время, несомненно, возрастает. Стабильная доходность государства со стороны налоговой системы позволит государству быть уверенным в безопасности, позволить по-новому строить экономику и накапливать благосостояние не только общества, но и каждой семьи в целом.

Налоговая система может стимулировать экономику, в частности внутреннего производителя. С другой стороны санкции – это отличный стимул местному предпринимателю развивать собственное производство, развивая и внедряя отечественные технологии. Все это обеспечит развитие страны и рост независимости от внешнего мира.

Налоги – это основной инструмент, который позволяет формировать государственный бюджет.

Значимость темы курсовой работы определяется тем, что роль и значение налоговых инструментов на сегодняшний день остается чрезвычайно высокой.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Виды налогов. Классификация налогов. Налоговая система. Налоговая политика».

Объектом курсового исследования является понятие налога.

Предметом курсового исследования это теоретическая сущность налога и его практическое применение в реализации налоговой политики государства.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов применения налога и системы налогообложения в целом.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическое содержание понятия «налог». Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть определение налога и его сущность;

- рассмотреть характеристику налоговой системы;

- изучить сущность налоговой политики и методы ее осуществления.

Во второй главе планируется рассмотреть анализ различных видов налогов в соответствии с классификацией налогов:

- рассмотреть порядок расчета земельного налога;

- рассмотреть расчета налога на имущество физических лиц в 2016 году;

- рассмотреть порядок расчета налога на прибыль;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическое содержание понятия «налог»», «Анализ различных видов классификации налогов»), заключения, библиографии, приложений.

Глава 1. Теоретическое содержание понятия «налог»

Определение налога и его сущность

Содержание налога состоит в том, что это обязательный платеж, который взимается государством с физических и юридических лиц за определенные блага или действия. Взимаемая сумма налога должна перераспределяться либо в государственные, либо в местные бюджеты[1].

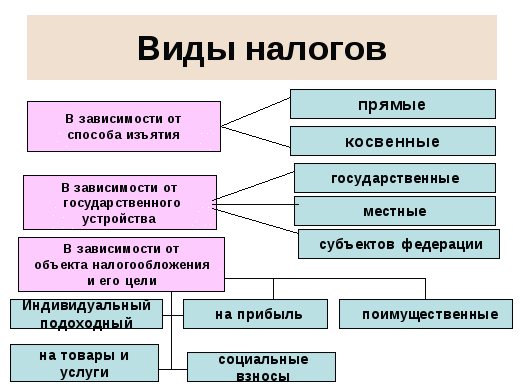

Также можно сказать, что налоги – это одна из форм финансовых отношений, обеспечивающих распределение и перераспределение национального дохода в соответствии с экономическими и социальными задачами. Налоги делятся на прямые, которыми облагаются доходы и имущество (подоходный налог, налог на добавленную стоимость и т. д.), и косвенные налоги на товары и услуги, устанавливаемые в виде надбавки к цене или тарифу (акциз) [2].

Налоги являются необходимым звеном в осуществлении экономических отношений в государстве. Налоги зародились еще в период формирования и становления государственности. С течением времени, когда государственное устройство менялось, менялись формы налогов и налоговых систем государства.

А если говорить о налогах на сегодняшний день, то они обеспечивают основной приток в доходы государственного бюджета[3].

Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса.

В развитии форм и методов взимания налогов можно выделить три крупных этапа. На начальном этапе развития от древнего мира до начала средних веков государство не имеет финансового аппарата для определения и сбора налогов. Оно определяет лишь общую сумму средств, которую желает получить, а сбор налогов поручает городу или общине. Очень часто оно прибегает к помощи откупщиков. На втором этапе (XVI — начало XIX вв.) в стране возникает сеть государственных учреждений, в том числе финансовых, и государство берет часть функций на себя: устанавливает квоту обложения, наблюдает за процессом сбора налогов, определяет этот процесс более или менее широкими рамками. Роль откупщиков налогов в этот период еще очень велика. И, наконец, третий, современный, этап - государство берет в свои руки все функции установления и взимания налогов, ибо правила обложения успели выработаться. Региональные органы власти, местные общины играют роль помощников государства, имея ту или иную степень самостоятельности[4].

Учитывая тот факт, что понятие налога очень древнее, в нем заключен не только сугубо экономический смысл. Налог имеет и философское значение. Философы трактовали налог, как общественно необходимое и полезное явление, который позволяет перераспределить части доходов богатых к бедным через государственную казну[5].

Труды Ф. Кенэ, А. Смита, Д. Рикардо положили начало классической теории налогообложения, реализуя которые национальные налоговые системы способны двигаться к оптимальному варианту[6]. Это был невероятный прогресс научной мысли, намного опередивший практику не только тех лет, но и современное её состояние. Этот период принято считать началом развития подлинной науки о налогообложении как об экономической и правовой категории, воплощающей своё объективное содержание на практике в конкретных формах.

Таким образом, можно отметить следующее:

- налог это важнейший элемент не только налоговой системы государства. Налог выступает основополагающим понятием построения всех экономических отношений в государстве.

- появления налога зародилось еще в древности с появлением и реализацией процесса государственности.

- налог носит обязательный и безвозмездный характер. То есть это означает, что у государства не возникает ответных обязанностей перед налогоплательщиками после уплаты налога. Налогоплательщики обязаны на безвозвратной основе платить тот или иной вид налога.

- налог имеет как экономический, так и философский смысл. Философский смысл понятия «налог» состоит в том, что налог позволяет перераспределить части доходов богатых к бедным через государственную казну.

Характеристика налоговой системы

Система налогов — это совокупность отдельных налогов, обладающая организационно-правовым и экономическим единством[7]. Организационно-правовое единство системы налогов выражается в централизованном порядке установления видов налогов и основных элементов их юридического состава. Оно обусловлено общими для любых налогов конституционными принципами налогообложения. Системность позволяет сгруппировать налоги по признакам, существенным с правовой точки зрения[8].

Налоговая система — это совокупность установленных в государстве существенных условий налогообложения[9].

Существуют специальные условия налогообложения, которые характеризую налоговую систему. Рассмотрим их и дадим им характеристику.

- соблюдение принципов налогообложения

- установление и ведение должного порядка налогов и сборов.

- система налогов.

- соблюдение порядка распределения налоговых поступлений между бюджетами различных уровней;

- права и обязанности участников налоговых отношений;

- формы и методы налогового контроля;

- ответственность участников налоговых отношений;

- способы защиты прав и интересов участников налоговых отношений.

Налоговая система предполагает наличие различных по форме, содержанию и назначению налогов. Это связано с некоторыми обстоятельствами. Единый налог для всех налогоплательщиков был бы чудовищно несправедливым с точки зрения различных слоев населения. Налоговое бремя не распределялось бы равномерно. Богатые бы платили налог с легкостью, для бедных он был бы непосильным насилием[10].

Однако и обилие налогов тоже нельзя назвать полностью положительным моментом. Слишком сложная налоговая система приводит к различным нарушениям и уклонениям от уплаты налогов. Это характерно для российского законодательства. Рассмотрим, каким образом функционировала налоговая система в СССР[11].

Поскольку в СССР основная масса собственности находилась в руках государства, то и основная масса доходов бюджета формировалась за счет доходов от этой собственности, т.е. за счет платежей государственных предприятий (более 70%). Налоги на доходы населения были незначительны — 8—9%. По этой же причине в СССР практически отсутствовали имущественные налоги: если почти все, что можно считать избытком над самым необходимым, находилось в руках государства, налогообложение теряло смысл[12]. Неразвитостью сферы социального страхования объяснялась малая доля взносов от социального страхования. Экономическое единство системы налогов — непременное условие реализации принципа обоснованности в макроэкономическом масштабе[13]. При разработке системы налогов должно учитываться влияние налогообложения на экономику страны в целом. Наиболее обобщенным показателем, характеризующим это влияние, является налоговый гнет (налоговое бремя). Он определяется как отношение общей суммы налоговых сборов к совокупному национальному продукту. Иными словами, налоговое бремя показывает, какая часть произведенного обществом продукта перераспределяется через бюджетные механизмы. Без этого показателя «невозможно определить ту черту, за пределы которой государство, уточняя ли перечень налогов, изменяя ли налоговые ставки и отменяя налоговые льготы, не имеет права переступать» [14].

Однако многолетняя практика налоговых систем мира доказала, что если изымать у налогоплательщика более 40-50%, то полностью теряется мотивация к осуществлению предпринимательской деятельности. Налогоплательщики ищут лазейки, чтобы уклониться от уплаты налогов, а также сузить налоговую базу. Все эти мероприятия в совокупности Этот показатель ориентирован на среднестатистического налогоплательщика. Реальное налоговое давление на конкретного налогоплательщика может существенно различаться. Так, в России уровень налоговых изъятий за годы налоговой реформы не превышал 33% ВВП, однако реальное налоговое давление на предприятия (особенно законопослушные) в значительной степени выше, чем в странах с развитой рыночной экономикой[15].

Таким образом, можно отметить следующее:

- налоговая система – это совокупность налогов и сборов, которые взимаются в обязательном и безвозмездном порядке для того, чтобы реализовывать цели государства.

- налоговая система неразрывно действует с бюджетной политикой государства.

- налоговая политика должна придерживаться следующей тенденции. Если у налогоплательщика изымают более 40-50% доходов, то у него теряется всякий интерес к осуществлению трудовой деятельности и предпринимательской деятельности. Поэтому важно не переступать данную черту.

При прочих равных условиях, любые изменения в налоговой политике России, даже направленные на предотвращение уклонения от уплаты налогов, не должны приводить к нарушению конституционных прав граждан, ухудшать сложившийся к настоящему времени баланс прав налогоплательщиков и налоговых органов, негативно влиять на конкурентоспособность российской налоговой системы[16].

1.3 Сущность налоговой политики и методы ее осуществления

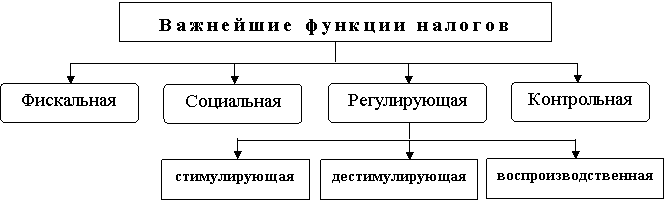

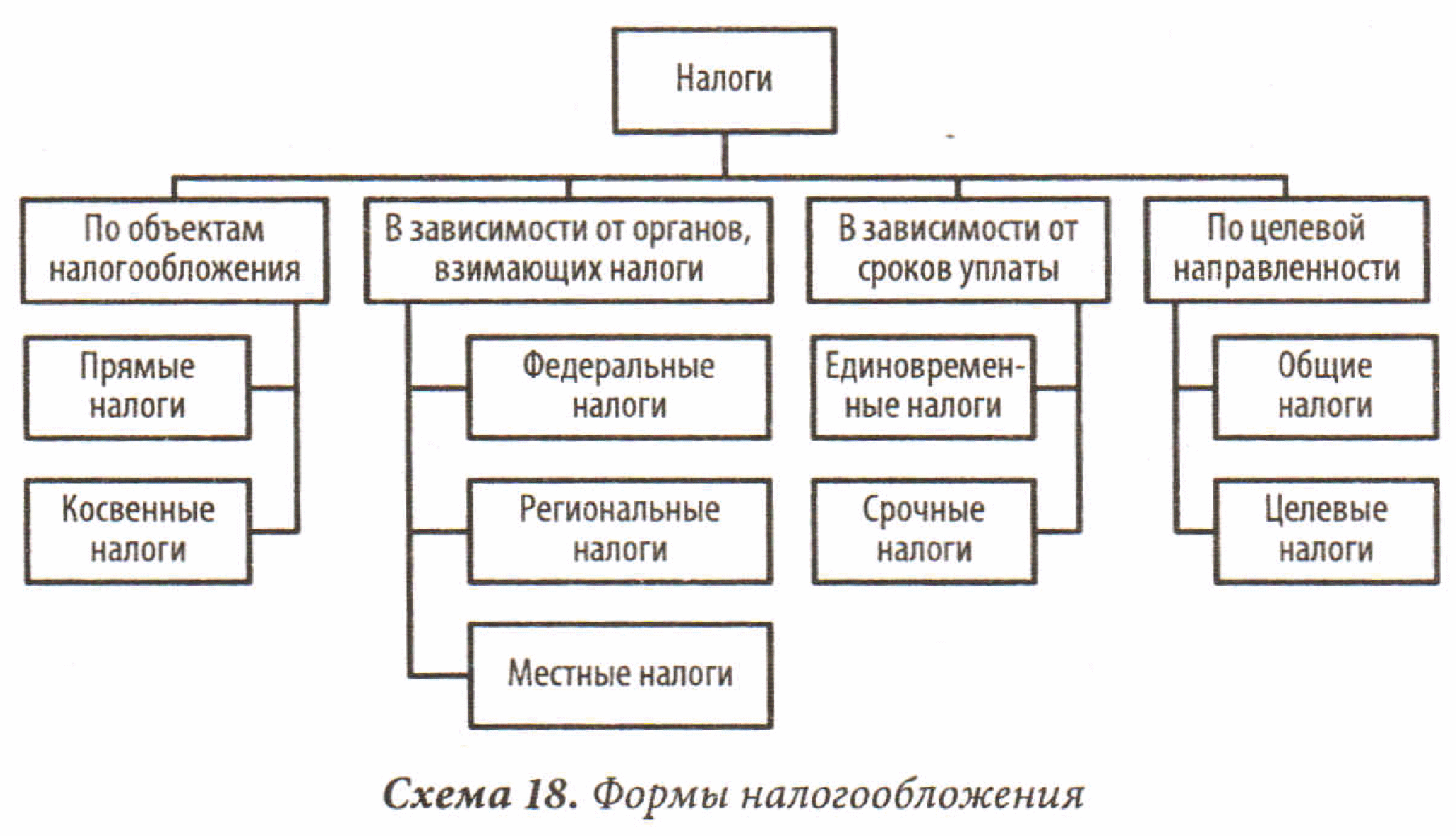

Параметры налоговой системы во многом зависят от проводимой государством налоговой политики, под которой понимается совокупность осуществляемых государством (муниципальным образованием) мероприятий, направленных на обеспечение своевременной и полной уплаты налогов и сборов, в объемах, позволяющих доставить ему необходимое финансирование[17]. Иллюстрации к налогам представлены в приложении 1,2,3 к данной работе.

Однако взвешенная налоговая политика должна проводиться с учетом финансовых интересов не только государства, но и налогоплательщиков. Кроме того, налоговая политика должна быть целиком подчинена общепринятым принципам налогообложения[18]. Налоговую политику осуществляют Президент РФ, Федеральное Собрание РФ, Правительство РФ и органы исполнительной власти, наделенные соответствующей компетенцией. Органом непосредственно ответственным за проведение единой налоговой политики на территории Российской Федерации является Министерство финансов РФ, а за ее выработку и осуществление — Министерство РФ по налогам и сборам[19].

Налоговая политика проводится (осуществляется) ими посредством методов:

— управления;

— информирования (пропаганды);

— воспитания;

— консультирования;

— льготирования[20];

— контролирования;

— принуждения[21].

Метод управления состоит в том, чтобы организовать налоговые органы таким образом, чтобы их основная цель была – это создать совершенную систему налогообложения с учетом возможностей ее развития.

Метод информирования или пропаганды состоит в том, чтобы налоговыми органами донести до налогоплательщика информации, которая необходимо для него для выполнения налогового законодательства. Речь идет о налогах и сборах, а также о порядке их исчисления и уплаты.

Метод воспитания состоит в том, чтобы привить налогоплательщику мысль о том, что необходимо четко и добросовестно исполнять свой гражданский долг перед обществом и государством.

Метод консультирования состоит в том, чтобы со стороны налоговых органов было объяснение информации о различных налогах и сборах.

Метод льготирования представляет собой деятельность финансовых органов по предоставлению отдельным категориям налогоплательщиков (плательщиков сборов) возможности не уплачивать налоги или сборы[22].

Контролирование, как метод, представляет собой деятельность налоговых органов с использованием специальных форм и методов по выявлению нарушений законодательства о налогах и сборах, в конечном счете, нацеленную на достижение высокого уровня налоговой дисциплины среди налогоплательщиков и налоговых агентов[23].

Принуждение, как метод, есть деятельность налоговых органов по принудительному исполнению налоговых обязанностей посредством применения в отношении недобросовестных налогоплательщиков мер взыскания и других санкций[24].

До недавнего времени при проведении налоговой политики налоговыми органами преимущественно использовались методы управления, контролирования и принуждения, теперь же достаточно активно осуществляется информирование, консультирование и воспитание населения. Это означает, что налоговая политика в большей степени стала учитывать интересы налогоплательщиков.

Таким образом, в заключении главы можно прийти к следующим выводам.

- была дана теоретическая характеристика понятию «налог».

- налог это важнейший элемент не только налоговой системы государства. Налог выступает основополагающим понятием построения всех экономических отношений в государстве.

- появления налога зародилось еще в древности с появлением и реализацией процесса государственности.

- налог носит обязательный и безвозмездный характер. То есть это означает, что у государства не возникает ответных обязанностей перед налогоплательщиками после уплаты налога. Налогоплательщики обязаны на безвозвратной основе платить тот или иной вид налога.

- налог имеет как экономический, так и философский смысл. Философский смысл понятия «налог» состоит в том, что налог позволяет перераспределить части доходов богатых к бедным через государственную казну.

- налоговая система – это совокупность налогов и сборов, которые взимаются в обязательном и безвозмездном порядке для того, чтобы реализовывать цели государства.

- налоговая система неразрывно действует с бюджетной политикой государства.

- налоговая политика должна придерживаться следующей тенденции. Если у налогоплательщика изымают более 40-50% доходов, то у него теряется всякий интерес к осуществлению трудовой деятельности и предпринимательской деятельности. Поэтому важно не переступать данную черту.

На сегодняшний день налоговая система и политика России все больше учитывает интересы простых граждан, и поэтому, можно говорить о повышении ее эффективности. Это поможет России противостоять внешнему воздействию.

Глава 2. Анализ различных видов классификации налогов

Порядок расчета земельного налога

Земельный налог занимает важное место среди налогов государственной системы. Земельный налог является видом местного налога и выступает, как плата за пользование землей. Так как пользование землей в Российской Федерации является платной[25].

Рассмотрим пример[26].

Кадастровая стоимость земельного участка предприятия составляет 980000 рублей. Ставка земельного налога, которая установлена местными органами власти, составляет 1,5%. Предприятие не обладает никакими льготами в отношении уплаты земельного налога. Поэтому, расчет земельного налога на участок предприятия будет иметь следующий вид:

980000 рублей * 1,5% *11/12 = 13475 рублей.

11/12 в ланом случае означает коэффициент, который учитывает полные месяцы владения участком (с февраля по декабрь) из 12 месяцев 2015 года. Январь в расчет не входит, так как право на землю возникло во второй половине месяца[27].

Как рассчитать земельный налог на примере в случае, если местным земельным законодательством предусмотрены отчетные периоды? При таком условии авансовый платеж за 1 квартал 2015 года составит 2 450 руб. (1/4 × 980 000 × 1,5% × 2/3). По отчетным периодам за полугодие и 9 мес. платеж составит по 3 675 руб. (1/4 × 980 000 × 1,5%). По итогам года нужно будет отдать такую же сумму бюджету (13 475 – 2 450 – 3 675 × 2).

Необходимо отметить, что земельный налог уплачивается в полных рублях, согласно математическим правилам округления.

Установленные законом льготы могут освободить компанию от уплаты земельного налога полностью или частично.

Из анализа местного земельного законодательства по регионам нашей страны можно сделать вывод, что муниципалы не очень охотно предоставляют льготы юридическим лицам. Если компании повезло, и муниципалы предусмотрели льготу для ее земельного участка, расчет производится в следующем порядке[28]. Продолжим пример, который был проанализирован выше: анализируемое предприятие на своем земельном участке расположила научный центр (он занимает 20% площади и используется по целевому назначению), а местные власти предусмотрели льготу для земельных участков под учреждениями науки[29].

Земельный налог тогда будет рассчитан следующим образом.

Определим налоговую базу:

(980 000 - 980 000 руб. × 20% ) = 784 000 руб.

Определим сумму налога при налоговой ставке 1,5% и Кв = 0,9167 (рассчитанном ранее как 11/12):

784 000 × 1,5% × 0,9167=10 780 руб.

Некоторым юридическим лицам предоставляется уникальная возможность заплатить земельный налог в режиме реального времени, то есть онлайн. Автоматизация расчетных процессов вполне закономерно требует и более инновационных подходов к развитию системы оплаты различных налогов и сборов. Тем более, что многие сайты на сегодняшний день могут предоставить услугу калькулятора земельного налога в режиме реального времени[30].

Но воспользоваться этими предложениями можно, если алгоритм расчета налога достаточно простой (например, отсутствуют льготы, а участок расположен на территории одного муниципального района). В ином случае универсального калькулятора найти не удастся.

Как показывает практический опыт, расчет земельного налога лучше производить по самостоятельно созданной формуле (автоматизируя процесс с помощью таблиц Excel или иных собственных компьютерных разработок).

Для решения вопроса, как рассчитать земельный налог, недостаточно прочитать Налоговый кодекс – нужно внимательно изучить и местное законодательство, которое содержит важную информацию, требуемую для расчета и уплаты налога (ставки, льготы, сроки и др.).

Таким образом, в заключении раздела можно отметить следующее:

- земельный налог представляет собой один из видов местного налога.

- ставки на земельный налог устанавливаются местными органами власти. Однако верхний и нижний предел строго установлен Налоговым Кодексом, рамки которого превосходить нельзя. Органы региональной власти стараются установить такие ставки земельного налога, которые равны верхнему пределу ставки, установленной НК РФ[31].

- на земельный налог органы местной власти стараются льгот не давать. Это приводит к тому, что растет рост расчета и уплаты налога в режиме реального времени через сеть интернет. В противном случае, то есть в случае наличия льготы, расчет и уплату налога придется осуществить на месте в налоговых органах.

Порядок расчета налога на имущество физических лиц в 2016 году

Физические лица признаются налогоплательщиками налога на имущество физических лиц, если владеют на праве собственности имуществом, которое является объектом налогообложения. Перечень облагаемого имущества приведен в ст. 401 НК РФ[32]. К такому имуществу законодателем отнесены[33]:

- жилой дом (в том числе жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства);

- квартира, комната;

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные объекты (здание, строение, сооружение, помещение) [34].

Налоговая база налога на имущество физических лиц рассчитывается с использованием кадастровой стоимости имущества физического лица, если это предусмотрено законодательством. Интересно отметить, что на сегодняшний день лишь 28 объектов, которые будут учитывать налог по кадастровой стоимости[35]. Остальные все объекты будут рассчитывать налог по инвентаризационной стоимости.

Однако с 1 января 2020 г. налог на имущество будет рассчитываться только исходя из кадастровой стоимости недвижимости.

Для налогоплательщиков, которые рассчитывают налог по кадастровой стоимости, законодатель предусмотрел введение так называемых налоговых вычетов. Размер таких вычетов зависит от вида недвижимого имущества (см. таблицу).

В случае если физическое лицо при расчете налога применит указанные в таблице налоговые вычеты и налоговая база будет иметь отрицательное значение, то в целях исчисления имущественного налога такая налоговая база принимается равной нулю[36].

Следует отметить, что представительные органы муниципальных образований (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) вправе увеличивать размеры приведенных в таблице налоговых вычетов[37].

Сведения о кадастровой стоимости своего имущества можно найти на сайте Российского реестра.

Следует также отметить тот факт, что налоговые льготы по налогу на имущество физических лиц совсем не уменьшились.

Рассмотрим пример.

В собственности пенсионера, которому назначена пенсия в соответствии с пенсионным законодательством, имеются следующие объекты недвижимости[38]:

- жилой дом;

- квартира[39].

На основании данных этого примера можно сделать вывод о том, что пенсионер полностью освобождается от уплаты налога на имущество физического лица. Причем, следует отметить, что если ранее существовала льгота для конкретного лица, то в случае принятия нового закона данная льгота пролонгируется следующим и новым законом. В таком случае документы, подтверждающие право на льготу представлять не требуется.

Налоговая льгота может быть предоставлена только в части одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

Рассмотрим следующий пример.

В собственности пенсионера, которому назначена пенсия в соответствии с пенсионным законодательством, имеются следующие объекты недвижимости:

- жилой дом;

- две квартиры.

Пенсионер полностью освобождается от уплаты налога на имущество в отношении жилого дома и одной квартиры[40].

В отношении второй квартиры пенсионер вправе воспользоваться налоговым вычетом. В этом случае пенсионер должен представить в налоговую инспекцию заявление с указанием одной из двух квартир, в отношении которой будет применяться налоговая льгота (п. 6 ст. 407 НК РФ).

Если физическое лицо не сделает выбор самостоятельно, то в отсутствии заявления налоговый вычет будет предоставлен в отношении одного объекта налогообложения каждого вида с максимально исчисленной суммой налога к уплате (п. 7 ст. 407 НК РФ) [41].

Следует отметить еще один важный момент. Налоговая льгота не предоставляется на имущество, кадастровая стоимость которого превышает 300000000 рублей. И не имеет значения, имеет ли владелец право на налоговую льготу или нет. В любом случае налог придется заплатить и в полной мере. То есть, если из соображений хитрости и экономии оформить элитную недвижимость на пенсионера, то налог придется заплатить в полном размере вне зависимости от того, что пенсионеру положены льготы в уплате налога на имущество физического лица[42].

Таким образом, можно отметить следующее:

- налог на имущество физических лиц является важным налогом, который формирует значительные поступления в государственный бюджет.

- налог на имущество физических лиц имеет объекты, субъекты, а также налоговую базу.

- налог на имущество физических лиц предусматривает широкий круг налоговых льгот.

2.3 Порядок расчета налога на прибыль

Налог на прибыль находится в числе самых главных источников пополнения доходной части Государственного бюджета. Плательщики налога на прибыль — все российские организации, а также иностранные организации, которые действуют посредством постоянных представительств в РФ и получают доходы от источников в РФ.

Объектом налогообложения признается полученная организацией прибыль.

Согласно общим правилам, прибыль определяется как разница между доходами и расходами предприятия (организации).

Доходом является экономическая выгода организации в натуральной или денежной форме.

Налоговый период составляет календарный год, отчетные периоды: 1-й квартал, полугодие, а также 9 месяцев календарного года. Налоговой базой является денежное выражение прибыли, которая подлежит налогообложению. Если по итогам календарного года расходы превышают доходы, то налоговой базе присваивается нулевое значение[43].

Налог на прибыль организаций является тем налогом, с помощью которого государство может наиболее активно воздействовать на развитие экономики[44]. Благодаря непосредственной связи этого налога с размером полученного налогоплательщиком дохода через механизм предоставления или отмены льгот и регулирования ставки государство стимулирует или ограничивает инвестиционную активность в различных отраслях экономики и регионах. Этим же целям служит и механизм инвестиционного налогового кредита, предоставляемого налогоплательщикам и погашаемого ими за счет прибыли. Значительную роль в регулировании экономики играет также амортизационная политика государства, напрямую связанная с налогообложением прибыли организаций.

В то же время фискальное значение данного налога в большинстве развитых стран мира невелико. Это положение не относится пока к Российской Федерации, где роль налога на прибыль организаций в формировании доходной части бюджета достаточно существенна. В налоговых доходах консолидированного бюджета Российской Федерации в 2000 г. поступления налога на прибыль составляют около 23 процентов. После НДС налог на прибыль организаций занимает второе место. Также высока его роль в формировании доходной базы консолидированных бюджетов субъектов Российской Федерации, где он занимает второе место в их доходных источниках, уступая лишь налогу на доходы с физических лиц.

Согласно ст. № 284 НК РФ, налоговая ставка по налогу на прибыль обладает значением в 20 %, кроме некоторых исключений. 2 % от суммы начисленного налога на прибыль организаций идет в Федеральный бюджет, а 18% перечисляется в местные бюджеты РФ[45].

Налоговая ставка на прибыль, средства по которой подлежат перечислению в местные бюджеты РФ, может быть снижена местными органами самоуправления для определенных категорий налогоплательщиков, однако ставка налога на прибыль не может обладать значением ниже 13,5 %.

Налог на прибыль играет первостепенную роль в формировании финансов и реализации экономики любого государства[46].

В первую очередь следовало бы отметить, что указанный вид налогообложения, облеченный в форму или налога на прибыль, или налога на доход юридических лиц, или налога с корпораций, применяется во всех без исключения развитых странах мира.

Именно с помощью налога на прибыль государство может оказывать влияние на экономику в целом, на уровень ее стагнации или развития. Благодаря системе налоговых льгот и налоговых ставок, государство может осуществлять стимулирование инвестиционной активности того или иного региона[47].

Рассмотрим пример расчета налога на прибыль[48]. Предположим, что предприятие получило кредит в банковском учреждении на сумму в 1000000 рублей в текущем отчетном периоде. Предоплата по кредиту составила 400000 рублей.

Выручка от продаж в 1-м квартале составила 1,770 тыс. руб., в т. ч. НДС в сумме 270 тыс. рублей[49].

В производственном цикле были использованы сырье и материалы – 560 т. руб. Заработная плата рабочим составила 350 тыс. руб., страховые взносы из нее – 91 тыс. руб. Амортизация – 60 т. руб., проценты по выданному другой фирме кредиту – 25 т. руб.

Налоговый убыток предприятия прошлого периода составил 120 тыс. руб.

Расходы в данном примере за 1-й квартал 2016 составят: 1086 тыс. руб. (560+350+ 91+60+25)

Налогооблагаемая прибыль: 294 тыс. руб. ((1770 тыс. руб. – 270 тыс. руб.) – 1086 тыс. руб. – 120 тыс. руб.) [50]

Сумма налога на прибыль: 58,8 тыс. руб. (294 тыс. руб.* 20%), в т. ч. для перечисления в федеральный бюджет – 5,880 тыс. рублей, в местные бюджеты – 52,920 тыс. рублей[51].

Ежемесячные авансовые платежи, которые подлежат уплате в течение отчетного периода, должны быть перечислены не позднее 28-го числа каждого месяца такого периода[52].

Таким образом, в завершении главы можно прийти к следующим выводам:

- земельный налог представляет собой один из видов местного налога.

- ставки на земельный налог устанавливаются местными органами власти. Однако верхний и нижний предел строго установлен Налоговым Кодексом, рамки которого превосходить нельзя. Органы региональной власти стараются установить такие ставки земельного налога, которые равны верхнему пределу ставки, установленной НК РФ.

- на земельный налог органы местной власти стараются льгот не давать. Это приводит к тому, что растет рост расчета и уплаты налога в режиме реального времени через сеть интернет. В противном случае, то есть в случае наличия льготы, расчет и уплату налога придется осуществить на месте в налоговых органах.

- налог на имущество физических лиц является важным налогом, который формирует значительные поступления в государственный бюджет.

- налог на имущество физических лиц имеет объекты, субъекты, а также налоговую базу[53].

- налог на имущество физических лиц предусматривает широкий круг налоговых льгот.

- налог на прибыль юридических лиц играет важную роль в развитии экономики любого государства. Налог на прибыль призван стимулировать или тормозить инвестиционную активность того или иного региона.

- именно с помощью налога на прибыль государство может оказывать влияние на экономику в целом, на уровень ее стагнации или развития. Благодаря системе налоговых льгот и налоговых ставок, государство может осуществлять стимулирование инвестиционной активности того или иного региона.

Велика роль этого налога в развитии малого предпринимательства, а также в привлечении в экономику страны иностранных инвестиций, поскольку в законодательстве многих стран предусматривается полное или частичное освобождение от уплаты именно этого налога в первые годы создания и функционирования малых и совместных с иностранным участием предприятий и организаций.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

- была дана теоретическая характеристика понятию «налог».

- налог это важнейший элемент не только налоговой системы государства. Налог выступает основополагающим понятием построения всех экономических отношений в государстве.

- появления налога зародилось еще в древности с появлением и реализацией процесса государственности.

- налог носит обязательный и безвозмездный характер. То есть это означает, что у государства не возникает ответных обязанностей перед налогоплательщиками после уплаты налога. Налогоплательщики обязаны на безвозвратной основе платить тот или иной вид налога.

- налог имеет как экономический, так и философский смысл. Философский смысл понятия «налог» состоит в том, что налог позволяет перераспределить части доходов богатых к бедным через государственную казну.

- налоговая система – это совокупность налогов и сборов, которые взимаются в обязательном и безвозмездном порядке для того, чтобы реализовывать цели государства.

- налоговая система неразрывно действует с бюджетной политикой государства.

- налоговая политика должна придерживаться следующей тенденции. Если у налогоплательщика изымают более 40-50% доходов, то у него теряется всякий интерес к осуществлению трудовой деятельности и предпринимательской деятельности. Поэтому важно не переступать данную черту.

На сегодняшний день налоговая система и политика России все больше учитывает интересы простых граждан, и поэтому, можно говорить о повышении ее эффективности. Это поможет России противостоять внешнему воздействию.

- земельный налог представляет собой один из видов местного налога.

- ставки на земельный налог устанавливаются местными органами власти. Однако верхний и нижний предел строго установлен Налоговым Кодексом, рамки которого превосходить нельзя. Органы региональной власти стараются установить такие ставки земельного налога, которые равны верхнему пределу ставки, установленной НК РФ.

- на земельный налог органы местной власти стараются льгот не давать. Это приводит к тому, что растет рост расчета и уплаты налога в режиме реального времени через сеть интернет. В противном случае, то есть в случае наличия льготы, расчет и уплату налога придется осуществить на месте в налоговых органах.

- налог на имущество физических лиц является важным налогом, который формирует значительные поступления в государственный бюджет.

- налог на имущество физических лиц имеет объекты, субъекты, а также налоговую базу.

- налог на имущество физических лиц предусматривает широкий круг налоговых льгот.

- налог на прибыль юридических лиц играет важную роль в развитии экономики любого государства. Налог на прибыль призван стимулировать или тормозить инвестиционную активность того или иного региона.

Таким образом, налоговая система любого государства, в том числе и российского государства, предусматривает большое число налогов и сборов. Все они разных видов, но преследуют одну цель: пополнение государственного бюджета и формирование его доходной части. Известно, что именно налоги и налоговые поступления формируют 90% доходов в государственный бюджет. Отсюда вытекает тот факт, что значение налогов очень велико для государства. Его задача состоит в том, чтобы разработать оптимальную комбинацию данных налогов и сборов, чтобы осуществить следующее.

С одной стороны, чтобы не увеличивать налоговую нагрузку на субъектов налогообложения.

С другой стороны стимулировать инвестиционную активность и искоренить на подсознательном уровне налогоплательщиков вероятность и возможность уклонения от налогов.

С третьей стороны обеспечить приток налоговых поступлений в государственные и местные бюджеты.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL http://www.minfin.ru/ru/document/?id_4=62450. (Дата обращения: 25.01.2016).

4. Постановление Правительства Российской Федерации от 28 мая 1992 г. № 352 «О заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества».

5. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

6. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

7. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – 220 с.

8. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

9. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

10. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

11. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

12. Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – 378 с.

13. Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 1008 с.

14. Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - № 11. – С. 29-31.

15. Цокова В.А.. Ретроспектива налоговой системы российского государства// Налоги и налогообложение. – 2015. - № 10. – С. 31-33.

Приложение 1

Приложение 2

Приложение 3

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 236 ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 145 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 102. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 145 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 102. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 236 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 102. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 145 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 236 ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 236 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 102. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 145 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 305. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.63. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 305. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.63. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.63. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 268. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 152. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 255. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 145 ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 102. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 852 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Исрапилов Х.А., Сулейманов М.М. Роль региональной налоговой политики в укреплении налогового потенциала территорий // Налоги и налогообложение. – 2015. - №11.- с. 29-31. ↑

- Политика психологической поддержки персонала в системе стратегического управления кадровым направлением организации

- Рынок ценных бумаг (Классификация фондовых операций)

- Виды договоров (классификации договоров)

- «Нотариат в Российской Федерации» .

- Управление инвестиционной деятельностью предприятия (Общая характеристика форм и методов)

- Управление оборотными средствами на предприятии (на примере ООО «Орион Интернейшенл Евро» )

- Наследование по закону. Понятие и виды наследства

- Индивидуальное предпринимательство (Порядок государственной регистрации)

- Банковская информация и обеспечение банковской тайны (Понятие банковской информации и банковской тайны)

- Аудиторская деятельность как вид предпринимательства: общая характеристика (Понятие аудиторской деятельности. Основные положения аудита)

- Заключение договоров

- Контроль за профессиональной деятельностью нотариуса (Понятие надзора и контроля в нотариальной деятельности)