Распределение и использование прибыли как источник экономического роста предприятий (Теоретические основы распределения и использования прибыли)

Содержание:

Введение

Прибыль характеризует конечный финансовый результат предпринимательской деятельности предприятия. Она является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Показатели прибыли являются важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия. По прибыли определяется уровень отдачи авансированных средств и доходность вложений в активы предприятия. Прибыль оказывает также стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства.

Прибыль относят к показателям экономического эффекта, но не эффективности, так как абсолютная сумма прибыли не позволяет судить об отдаче вложенных средств. Однако оценка динамики валовой прибыли, темпов ее прироста, факторов, влияющих на величину прибыли и темпы ее прироста, себестоимости, выручки представляет значительный интерес.

В современных экономических условиях хозяйствования получение высоких финансовых результатов, важнейшим из которых выступает прибыль, является залогом успешного развития любого предприятия. Данное обстоятельство обусловлено тем, что прибыль является важнейшим показателем, характеризующим экономическую эффективность деятельности предприятия, т.к. она способствует повышению рыночной стоимости имущества последнего, его финансовой устойчивости, надежности и независимости, экономического потенциала и инвестиционной привлекательности, конкурентоспособности, а также снижению возможных рисков возникновения кризисных ситуаций.

В этой связи, для устранения негативных факторов и усиления своих рыночных позиций каждому предприятию необходимо изыскивать возможности получения максимальной прибыли, осуществлять оптимальное ее распределение и использование, с учетом стратегических и оперативных целей функционирования, особенностей отрасли хозяйствования и факторов, возникающих на рынке в определенный момент времени. Именно поэтому тема данного исследования является актуальной.

Распределение и использование прибыли относятся к внутренней деятельности предприятия, однако государство может воздействовать на этот процесс с помощью различных косвенных регуляторов, включая систему налогообложения. При этом, предприятие получает дополнительные возможности, как для ее инвестирования, так и для расширения непроизводительного потребления.

Процессы распределения и использования прибыли требуют постоянного совершенствования методов управления со стороны руководства предприятия.

Грамотное, эффективное управление формированием прибыли, ее распределения и использования предусматривает построение на предприятии соответствующих организационно-методических систем обеспечения такого управления, владение основных механизмов формирования прибыли, принципов ее распределения.

Необходимо при этом иметь в виду, что каждый цикл распределения прибыли отчетного периода является одновременно процессом обеспечения эффективных условий ее формирования в предстоящем периоде, реализации целей стратегического развития предприятия.

С целью эффективного управления прибылью важным является значение видов прибыли и факторов, влияющих на каждый из них. Виды прибыли отражают разные уровни регулирования процессов ее формирования, распределения и использования. С позиции предпринимателя, предприятие должно обеспечивать приемлемую прибыль как плату за вложенный капитал, риски и предпринимательские способности, а с позиции самого предприятия как социально-экономической системы, прибыль является финансовым результатом использования средств, полученных из разных источников и главным видом финансовых ресурсов многоцелевого назначения.

Это определяет в процессе распределения прибыли необходимость гармоничного сочетания интересов собственников предприятия в возможности приемлемого для них дохода и интереса самого предприятия в возможности обеспечения расширенного воспроизводства и социального развития коллектива.

Итак, прибыль оказывает решающее воздействие на стимулирование предприятия, повышение его экономической активности, финансирование расширенного воспроизводства, решение социально-экономических проблем. От эффективного управления прибылью, включающего рациональность формирования, распределения и использования последней зависит оптимальность коммерческого расчета, ценообразования и других экономических рычагов хозяйствования предприятия.

Теоретические разработки в области исследования процессов распределения и использования прибыли, а также ее регулирования и управления нашли отражение в работах отечественных и зарубежных экономистов и научных экспертов, среди которых выделяются: Баканов М.И., Бархгольц С.Б., Бланк И.А., Градов А.П., Ковалев В.В., Радионова В.М., Сайфуллин Р.С., Селезнева А.З., Шеремет А.Д. и др.

Цель данного исследования состоит в разработке мероприятий по повышению эффективности деятельности по распределению и использованию прибыли на предприятии (на примере ООО «Бузулукстройсервис»).

Для достижения поставленной цели необходимо решить следующий ряд задач:

- определить сущность и экономическое содержание прибыли;

- рассмотреть механизм распределения и использования прибыли предприятия;

- провести анализ финансовых результатов деятельности предприятия;

дать оценку механизмам образования, распределения и использования чистой прибыли (на примере ООО «Бузулукстройсервис»);

- разработать основные направления эффективного распределения и использования чистой прибыли на предприятии.

Предметом данного исследования является процесс распределения и использования прибыли предприятия.

Объектом данного исследования является ООО «Бузулукстройсервис».

Теоретическую и методологическую основу написания курсовой работы составляют труды отечественных экономистов: Абрютина, М.С., Ковалёва А. И., Любушина Н.П. и других авторов по исследуемой проблеме, материалы периодической печати, финансовая отчетность ООО «Бузулукстройсервис» за 2014-2016 гг.

Методологическими инструментами данного исследования являются: структурно-динамический, финансово-аналитический анализ, графический метод, метод принятия решений по повышению эффективности формирования и использования прибыли на основе проведенной оценки, методы составления планов и прогнозов, методы проведения экономического обоснования.

1. Теоретические основы распределения и использования прибыли

1.1 Прибыль как экономическая категория

Основой рыночного механизма являются экономические показатели, необходимые для планирования и объективной оценки производственно-хозяйственной деятельности предприятия, образования и использования специальных фондов, соизмерения затрат и результатов на отдельных стадиях воспроизводственного процесса. В условиях рыночной экономики главную роль в системе экономических показателей играет прибыль.

Получение прибыли играет большую роль в стимулировании развития производства. Но в силу определенных обстоятельств или упущений в работе (невыполнение договорных обязательств, незнание нормативных документов, регулирующих финансовую деятельность предприятия) предприятие может понести убытки. Прибыль - это обобщающий показатель, наличие которого свидетельствует об эффективности производства, о благополучном финансовом состоянии.

Прибыль как экономическая категория является результатом всей производственно - хозяйственной деятельности. Она выполняет следующие функции.

- В обобщенной форме отражает конечный результат деятельности.

- Используется как стимулирующий фактор предпринимательской деятельности.

- Выступает источником финансирования расширенного воспроизводства, стимулирования работников [17].

Прибыль, которая учитывает все результаты производственно-хозяйственной деятельности предприятия, называется валовой прибылью. Она включает, - прибыль от реализации продукции (работ, услуг), прибыль от прочей реализации, доходов по прочим операциям, уменьшенным на сумму расходов по этим операциям.

Кроме того, различают прибыль, облагаемую налогом, и прибыль, не облагаемую налогом. После формирования прибыли предприятие производит уплату налогов, а оставшаяся часть прибыли в распоряжении предприятия, т.е. после уплаты налога на прибыль, называется чистой прибылью.

Чистая прибыль, представляет собой разность между валовой прибылью и налоговыми платежами за счет нее.

Этой прибылью предприятие может распоряжаться по собственному усмотрению, на производственное развитие, социальное развитие, поощрение работников и дивиденды по акциям, остальная нераспределенная прибыль, оставаясь в распоряжении предприятия, направляется на увеличение собственного капитала фирмы и может быть перераспределена в резервный фонд - фонд непредвиденных потерь, убытков, накопительный фонд - формирование средств для производственного развития, фонд потребления - средства для премирования сотрудников, оказание материальной помощи, фонд социального развития - на различные праздничные мероприятия [12].

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия представлены в отчете о прибылях и убытках.

Прибыль представляет собой конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия.

Основным показателем прибыли, используемой для оценки производственно-хозяйственной деятельности выступает: прибыль от реализации выпускаемой продукции, валовая прибыль, налогооблагаемая прибыль, прибыль, остающаяся в распоряжении предприятия или чистая прибыль [9].

Формирование прибыли проходит долгий путь и начинается с ее расчетов, учета факторов, влияющих на нее. Эти факторы рассматриваются достаточно глубоко и тщательно, и в результате на предприятии складываются следующие виды прибыли.

- Валовая прибыль.

- Прибыль от реализации.

- Чистая прибыль.

- Нераспределенная прибыль.

Прибыль от реализации - результат полученной выручки от реализации за минусом полных издержек.

Главное предназначение прибыли в современных условиях хозяйствования – отражение эффективности производственно-сбытовой деятельности предприятия. Это обусловлено тем, что в величине прибыли должно находить отражение соответствие индивидуальных затрат предприятия, связанных с производством и реализацией своей продукции и выступающих в форме себестоимости, общественно необходимых затрат, косвенным выражением которых должна явиться цена изделия.

Увеличение прибыли в условиях стабильности оптовых цен свидетельствуют о снижении индивидуальных затрат предприятия на производство и реализацию продукции.

Рассматривая прибыль как экономическую категорию, мы говорим о ней абстрактно. Но при планировании и оценке хозяйственной и финансовой деятельности предприятия, распределении прибыли, оставшейся в распоряжении предприятия, используются конкретные показатели.

Таким образом, прибыль является основной целью и результативным показателем предпринимательской деятельности, что определяет прибыль как одну из важнейших экономических категорий рыночной экономики. В условиях рыночных отношений предприятие должно стремиться если не к получению максимальной прибыли, то, по крайней мере, к тому ее объему, который позволял бы ему не только прочно удерживать свои позиции на рынке сбыта товаров и оказания услуг, но и обеспечивать динамичное развитие производственно-хозяйственной деятельности.

1.2 Формирование прибыли и ее составные элементы

Прибыль – это денежное выражение основной части денежных накоплений, создаваемых организациями любой формы собственности. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности учреждения. Являясь источником производственного и социального развития, прибыль занимает ведущее место в обеспечении самофинансирования организаций, возможности которых определяются тем, насколько доходы превышают расходы. Общая масса получаемой прибыли (убытка) зависит с одной стороны, от объема продаж и уровня цен, устанавливаемых на продукцию (работы, услуги), а с другой – от того, насколько уровень затрат соответствует общественно-необходимым затратам. Однако финансовым результатом может выступать не только прибыль, но и убыток, возникший в результате превышения расходов над доходами [24]. Финансовый механизм предприятия можно условно разделить на несколько взаимосвязанных элементов, с помощью которых организуются и реализуются финансовые отношения на отдельных участках (фазах, этапах) финансово-хозяйственной деятельности предприятия (рисунок 1).

Финансовый механизм формирования финансовых результатов предприятия

Механизм ценообразования

Механизм наличных и безналичных расчетов

Механизм формирования и распределения прибыли

Механизм формирования и покрытия издержек

Рисунок 1 - Механизм формирования финансовых результатов предприятия

Таким образом, неотъемлемой составной частью финансового механизма предприятия является порядок формирования и распределения финансовых результатов, который представляет собой совокупность конкретных форм и методов организации и реализации финансовых отношений по поводу формирования и распределения финансовых результатов, а также нормативно-правовых документов, регламентирующих процессы формирования и распределения фондов денежных средств организации.

Механизм формирования и распределения финансовых результатов, подобно финансовому механизму, состоит из трех взаимосвязанных звеньев:

1 Институциональное звено включает в себя финансовые органы организаций и их подразделения (группы финансовых работников), непосредственно осуществляющие процесс формирования и распределения финансовых результатов.

2 Функциональное звено данного механизма включает:

- принципы организации и функционирования механизма формирования и распределения финансовых результатов, которые вытекают из общих принципов оперативно-хозяйственной самостоятельности предприятия, материальной ответственности и материальной заинтересованности, самоокупаемости и самофинансирования;

- конкретные формы, методы и технологии организации и реализации финансовых отношений (например, порядок и условия формирования прибыли; порядок определения и выявления убытков; порядок распределения валовой прибыли; порядок распределения чистой прибыли, остающейся в распоряжении предприятия; порядок покрытия убытков; порядок учета формирования финансовых результатов и составления отчетности; порядок учета распределения финансовых результатов и составления отчетности); а также финансовые рычаги, стимулы и санкции (например, нормативы образования фондов потребления, фондов накопления и резервных фондов; налоговые ставки и льготы; ставки штрафов и пени, относимые за счет чистой прибыли).

3 Нормативно-правовое звено представляет собой систему нормативно-правовых актов (приказов, постановлений, директив, указаний, положений, инструкций, методических рекомендаций и др.), регламентирующих применение финансовых методов, рычагов и стимулов; определяющих организационную структуру, права, обязанности, ответственность и порядок работы финансовых органов; а также позволяющих обеспечить функционирование и дальнейшее развитие механизма формирования и распределения финансовых результатов на твердой законной основе в условиях перехода к рыночной экономике.

Механизм формирования и распределения финансовых результатов можно условно разделить на две части: механизм формирования финансовых результатов и механизм распределения финансовых результатов.

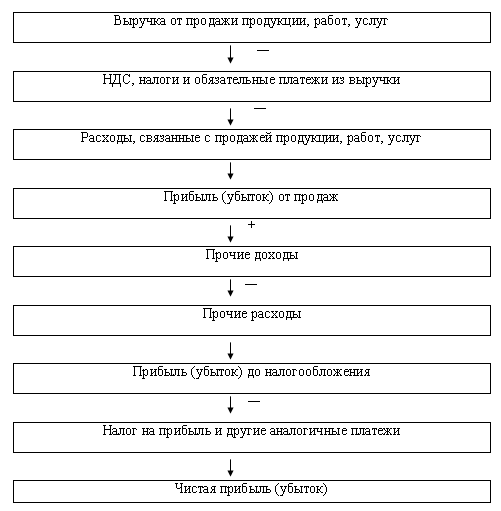

Такой подход существенно облегчает задачу более подробного изучения и анализа рассматриваемого вопроса. Рассмотрим схему формирования финансовых результатов предприятия (рисунок 2). Прибыль предприятия слагается из финансового результата от реализации товаров, основных средств и иного имущества предприятия, а также прочих доходов, уменьшенных на сумму прочих расходов. Механизм определения прибыли установлен действующими в настоящее время нормативно-правовыми актами в области формирования доходов, расходов и налогообложения прибыли.

Рисунок 2 -Схема формирования финансовых результатов предприятия

Финансовый результат от реализации продукции, работ, услуг определяется как разница между выручкой от реализации продукции, работ, услуг без налога на добавленную стоимость и затратами на производство этой продукции, работ, услуг. Установив цену на продукцию, организация реализует ее потребителю, получая при этом денежную выручку, что не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию. Когда выручка превышает затраты, финансовый результат свидетельствует о получении прибыли. Если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции, работ, услуг. Реализация состоялась без убытков, но отсутствует и прибыль.

Таким образом, процесс формирования прибыли предприятия заключается в определении прибыли от реализации, представляющей собой разность между валовым доходом и издержками обращения; валовой прибыли, представляющей собой сумму прибыли от реализации и прочих доходов за вычетом прочих расходов и чистой прибыли, т.е. остающейся в распоряжении предприятия, которая представляет собой разность между валовой прибылью и налогом на прибыль. Основную часть прибыли предприятия составляет прибыль от реализации продукции и услуг, которая формируется под воздействием таких факторов как: объем реализации продукции, ее структура, себестоимость продукции, уровень цен.

1.3 Распределение и использование прибыли предприятия

Распределение и использование прибыли является важнейшим хозяйственным процессом, обеспечивающим покрытие потребностей предпринимателей и формирование доходов государства.

Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования. Одной из важнейших проблем распределения прибыли является оптимальное соотношение доли прибыли, аккумулируемой в доходах бюджета и остающейся в распоряжении хозяйствующих субъектов экономически обоснованная система распределения прибыли должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятия. [15]

На рисунке 3 отражен процесс распределения и использования прибыли предприятия.

Прибыль до налогообложения

Налог на прибыль

Чистая прибыль

Возврат долгов и уплата процентов за кредит

Распределяемая прибыль

- выплаты учредителям;

- выплату персоналу предприятия;

- другие направления использования прибыли

Нераспределяемая прибыль

- инвестиционные нужды;

- резервный фонд;

фонд накопления;

фонд потребления.

Рисунок 3 - Распределение и использование прибыли на предприятии

Принципы распределения прибыли можно сформулировать следующим образом:

- прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

- прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

- величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

- прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части - на потребление.

На предприятии распределению подлежит чистая прибыль, то есть прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды.

Чистая прибыль является одним из важнейших экономических показателей, характеризующих конечные результаты деятельности предприятия. Количественно она представляет собой разность между суммой прибыли до налогообложения и суммой внесенных в бюджет налогов из прибыли, экономических санкций и других обязательных платежей предприятия, покрываемых за счет прибыли. Схема формирования чистой прибыли с учетом факторов представлена на рисунке 4.

Рисунок 4 – Схема формирования чистой прибыли предприятия с учетом влияния на нее факторов

Величина чистой прибыли зависит от факторов изменения прибыли до налогообложения и факторов, определяющих удельный вес чистой прибыли в общей ее сумме (доли налогов, экономических санкций и т.п.).

Чистая прибыль используется по направлениям, определенным собственниками предприятия в учредительных документах или принимаемыми ежегодно постановлениями, в которых указывается, какие фонды и в каких размерах создаются на предприятии (резервный фонд, фонд накопления и фонд потребления). Если на предприятии сумма прибыли незначительна, то фонды создавать нецелесообразно и в этом случае принимается решение о конкретных направлениях использования в предстоящем периоде накопленной чистой прибыли.

При распределении чистой прибыли необходимо добиваться оптимизации пропорций между капитализируемой и потребляемой ее частью с целью обеспечения:

а) Необходимого объема инвестиций для производственного развития;

б) Необходимой нормы доходности на инвестированный капитал собственникам предприятия.

Факторы, влияющие на пропорции распределения прибыли, представлены в таблице 1.

Таблица 1 - Факторы, влияющие на пропорции распределения прибыли

Оптимальное распределение прибыли имеет важное значение как для развития предприятия и его работников, так и для собственников имущества предприятия. Увеличение доли капитализируемой прибыли обеспечивает условия для дальнейшего расширения масштабов и повышения эффективности деятельности предприятия в перспективе, его финансовой независимости и платежеспособности.

Одновременно обеспечивается рост имущественного благосостояния владельцев за счет возрастания вложенного собственного капитала, а также рыночной стоимости предприятия и его инвестиционной привлекательности. Направление средств преимущественно в фонд потребления повышает текущее благосостояние владельцев и работников предприятия, оказывает воздействие на трудовую активность персонала через систему его участия в прибыли.

Для повышения эффективности производственно-хозяйственной деятельности очень важно, чтобы при распределении прибыли была достигнута оптимальность в удовлетворении интересов не только пред- приятия и работников, но и государства. Государство заинтересовано получить как можно больше прибыли в бюджет. Руководство предприятия стремится направить большую сумму прибыли на расширенное воспроизводство.

Работники заинтересованы в повышении их доли в использовании прибыли. Однако если государство облагает предприятия очень высокими налогами, то это не стимулирует развитие его деятельности, в связи, с чем сокращается объем выпуска и реализации продукции, и как результат поступление средств в бюджет.

Такая же ситуация может произойти, если всю сумму прибыли использовать на выплату дивидендов акционерам предприятия. В этом случае в перспективе уменьшится производство продукции, т.к. не будут обновляться основные производственные фонды, сократится собственный оборотный капитал, что в конечном итоге может стать причиной банкротства предприятия. Если же уменьшается доля дивидендных выплат в использовании прибыли, то это, в свою очередь, приведет к снижению инвестиционной привлекательности предприятия. Поэтому на каждом предприятии должен быть найден оптимальный вариант распределения прибыли.

2. Анализ распределения и использования прибыли ООО «Бузулукстройсервис»

2.1 Организационно - экономическая характеристика предприятия

Общество с ограниченной ответственностью «Бузулукстройсервис», создано в соответствии с действующим законодательством РФ.

Сокращенное фирменное наименование Общества: ООО «Бузулукстройсервис».

Общество осуществляет свою деятельность на основании Гражданского кодекса Российской Федерации, Федерального закона «Об Обществах с ограниченной ответственностью» от 08.02.98 года № 14-ФЗ, иного действующего законодательства Российской Федерации и настоящего Устава.

Местонахождение Общества: РФ, индекс 461040, г. Бузулук, Оренбургская область, ул. Промышленная 5.

Целью деятельности ООО «Бузулукстройсервис» является извлечение прибыли.

ООО «Бузулукстройсервис» осуществляет следующие виды деятельности:

- производство древесины;

- строительно-монтажные работы зданий и сооружений;

- розничная и оптовая торговля;

- оказание автотранспортных услуг по перевозке грузов.

ООО «Бузулукстройсервис» вправе осуществлять иные виды деятельности, не запрещенные законодательством, направленные на достижение уставных целей. [4]

Общество является юридическим лицом с момента его государственной регистрации, имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе.

Общество имеет банковские счета на территории РФ.

Финансовый год Общества считается с 1 января по 31 декабря. Первый финансовый год Общества определяется в соответствии с действующим законодательством РФ в зависимости от даты государственной регистрации Общества.

Организационная структура ООО «Бузулукстройсервис» представляет собой следующую схему, представленную рисунком 5.

Структура бухгалтерии ООО «Бузулукстройсервис» состоит из:

- главного бухгалтера, на которого возложена организация учета бухгалтерского и налогового учета, а так же бухгалтерская отчетность предприятия;

- заместителя главного бухгалтера, на которого возложены обязанности, замещать в случаи болезни или других, не предвиденных обстоятельств, обязанности главного бухгалтера;

- бухгалтера, на которого возложена обязанность учета и свода текущих операций за отчетный период;

- кассира - операционниста, который отвечает за движением денежных средств на предприятии.

Общее собрание учредителей

Директор

Зам. директора по торговли

Главный бухгалтер

Юрисконсульт

Зам. главного бухгалтера

Отдел маркетинга

Бухгалтер

Начальник

Коммерческий агент

Кассир

Рисунок 5- Организационная структура ООО «Бузулукстройсервис»

В условиях рынка целью деятельности данного предприятия является получение прибыли. Поэтому необходимо провести анализ по данным бухгалтерской (финансовой) отчетности за период с 2014 г. по 2016 г. [5,6]

По данным таблицы 1 среднесписочная численность работников предприятия за 2016 год составила 645 человека, что на 129 человек (или 25%) больше, чем в 2014 г.

По данным таблицы 2 в 2016 году по сравнению с 2015 годом объем выручки от реализации увеличился на 147 816 тыс. руб.

Прибыль до налогообложения в 2016 году по сравнению с 2015 годом увеличилась на 20339 тыс. руб., составив 35 661 тыс. руб.

Расходы на оплату труда увеличились в связи с увеличением заработной платы работникам и увеличением численности работников. За 2016 г. расходы на оплату труда возросли на 8006 тыс. руб. и составили 57663 тыс. руб., что на 16,1% больше по сравнению с 2015 г.

Таблица 2 - Основные экономические показатели ООО «Бузулукстройсервис» за 2015-2016 гг.

|

Показатели |

Годы |

Отклонение |

Темп изменения, % |

|

|

2015 г. |

2016 г. |

|||

|

Объём деятельности, тыс. руб. - в действующих ценах - в сопоставимых ценах |

347371 307407 |

495187 438218 |

147816 130811 |

142,6 142,6 |

|

Затраты, тыс. руб. |

284868 |

401747 |

116879 |

141,0 |

|

Прибыль до налогообложения, тыс. руб. |

15 322 |

35 661 |

20339 |

232,7 |

|

Среднесписочная численность работников, чел. |

116 |

145 |

29 |

125,0 |

|

Расходы на оплату труда, тыс. руб. |

49657 |

57663 |

8006 |

116,1 |

|

Средняя заработная плата за: - год, тыс. руб. - месяц, руб. |

122400 10200 |

153600 12800 |

31200 2600 |

125,5 125,5 |

|

Доля расходов на оплату труда в затратах, % |

17,4 |

14,4 |

-3 |

82,8 |

|

Уровень расходов на оплату труда, в % к объёму деятельности |

14,3 |

11,6 |

-2,7 |

81,1 |

|

Прибыль в расчёте на: - 1 работника, тыс. руб. - 1 руб. расходов на оплату труда, руб. |

29,7 0,30 |

55,3 0,60 |

25,6 0,3 |

186,2 в 2 раза |

|

Рентабельность, % |

5,53 |

8,11 |

2,58 |

- |

Средняя заработная плата в 2016 г. по сравнению с 2015 г., увеличилась на 31200 тыс. руб. и составила 153600 тыс. руб. Заработная плата выполняет стимулирующую функцию, рост заработной платы повышает производительность труда. Таким образом, анализ основных показателей использования основных средств предприятия позволяет сделать вывод о повышении эффективности их использования в 2016 г. по сравнению с 2015 г.

2.2 Оценка динамики и структуры прибыли

В процессе анализа финансовых результатов предприятия ООО «Бузулукстройсервис», используются следующие показатели прибыли:

- прибыль до налогообложения;

- прибыль от продаж;

- чистая прибыль.

Структура формирования прибыли предприятия ООО «Бузулукстройсервис» представлена в таблице 3.(приложение Б) [5,6]

Таблица 3 - Анализ прибыли ООО «Бузулукстройсервис» за 2014-2016 годы

|

Наименование показателя |

Годы |

Отклонение (+,-) |

Темп изменений, % |

||||

|

2014 |

2015 |

2016 |

2015 г. от 2014 г. |

2016 г. от 2015 г. |

2015 г. от 2014 г. |

2016 г. от 2015 г. |

|

|

Выручка (нетто) от продажи товаров, работ, услуг (В) |

258125 |

347371 |

495187 |

89 246 |

147 816 |

134,6 |

142,6 |

|

Себестоимость проданных товаров, продукции, работ, услуг (С) |

215006 |

284868 |

401747 |

69 862 |

116 879 |

132,5 |

141,0 |

|

Коммерческие расходы (КР) |

11 906 |

28 925 |

34 333 |

17 019 |

5 408 |

242,9 |

118,7 |

|

Управленческие расходы (УР) |

11 564 |

14 372 |

18 946 |

2 808 |

4 574 |

124,3 |

131,8 |

|

Прибыль (убыток) от продаж (Пп) |

19 649 |

19 206 |

40 161 |

-443 |

20 955 |

97,8 |

209,1 |

|

Проценты к уплате (%упл) |

1 403 |

5 974 |

10 357 |

4 571 |

4 383 |

425,8 |

173,4 |

|

Прочие доходы (ПрД) |

1 120 |

9 153 |

15 291 |

8 033 |

6 138 |

817,2 |

167,1 |

|

Прочие расходы (ПрР) |

6 310 |

7 063 |

9 434 |

753 |

2 371 |

111,9 |

133,6 |

|

Прибыль (убыток) до налогообложения (ПБ) |

14 176 |

15 322 |

35 661 |

1 146 |

20 339 |

108,1 |

232,7 |

|

Отложенные налоговые обязательства |

106 |

84 |

635 |

-22 |

551 |

79,3 |

756,0 |

|

Налог на прибыль (н/п) |

3 875 |

4 076 |

10 223 |

201 |

6 147 |

105,2 |

250,8 |

|

Чистая прибыль (убыток) отчетного периода (ПЧ) |

10 195 |

10 322 |

23 745 |

127 |

13 423 |

101,3 |

230,0 |

|

Всего доходов, (Д) |

259245 |

356524 |

510478 |

97 279 |

153 954 |

137,5 |

143,2 |

|

Всего расходов, (Р) |

250170 |

345362 |

485675 |

95 192 |

140 313 |

138,1 |

140,6 |

|

Коэффициент соотношения доходов и расходов |

1,04 |

1,03 |

1,05 |

0,00 |

0,02 |

99,6 |

101,8 |

По данным таблицы 3 в 2015 г. по сравнению с 2014 годом объем выручки от реализации увеличился на 89 246 тыс. руб. В 2016 году по сравнению с 2015 годом объем выручки от реализации увеличился на 147 816 тыс.руб.

Прибыль от продаж в 2015 году по сравнению с 2014 годом уменьшилась на 443 тыс. руб., составив 19 206 тыс. руб.

Но в 2016 году ситуация немного улучшилась и прибыль от продаж увеличилась на 20 955 тыс. руб. (в 2 раза), составив 40 161 тыс. руб.

Основными факторами, повлиявшими на рост прибыли от продаж в 2015 году по сравнению с 2014 годом, являются:

- рост цен на реализованную продукцию;

- увеличение объема реализации; изменение структуры реализации.

Превышение прочих доходов над прочими расходами в 2015 году составило 2090 тыс. руб.

В 2016 году также произошло превышение прочих доходов над прочими расходами и доходы составили 15 291 тыс. руб. Прибыль до налогообложения в 2015 году по сравнению с 2014 годом увеличилась на 1 146 тыс. руб. и составила 15 322 тыс. руб., что на 108,1% больше чем за 2014 год. В 2016 году по сравнению с 2015 г. прибыль до налогообложения увеличилась на 20 339 тыс. руб. и составила 35 661 тыс. руб., что в 2,3 раза больше чем за 2014 год.

После начисления налога на прибыль и иных обязательных платежей, чистая (нераспределенная) прибыль в 2015 году по сравнению с 2014 годом увеличилась и составила 127 тыс. руб., в 2016 году по сравнению с 2015 годом чистая (нераспределенная) прибыль составила 23 745 тыс. руб., что больше чем в 2015 году в 2 раза.

2.3 Анализ распределения и использования прибыли предприятия

Механизм воздействия финансов на эффективность ведения хозяйства зависит от характера распределительных отношений, конкретных форм и методов их организации, их соответствия уровню производительных сил производственных отношений.

Ориентиром для установления соотношения между накоплением и потреблением должны быть состояния производственных фондов и конкурентоспособность выпускаемой продукции.

В процессе распределения чистой прибыли предприятие вправе самостоятельно определить способ распределения чистой прибыли.

Чистая прибыль используется в соответствии с Уставом ООО «Бузулукстройсервис». Порядок ее распределения состоит в том, что одна часть прибыли в виде налогов и соборов поступает в бюджет государства и используется на нужды общества, а вторая часть остается в распоряжении предприятия и используется на расширение производства, создание резервных фондов и т.д. Распределение чистой прибыли ООО «Бузулукстройсервис» осуществляется посредством образования специальных фондов; фонда накопления, фонда потребления, фонд социальной сферы и резервного фонда.

Фонд накопления ООО «Бузулукстройсервис» используется на конструкторские и технологические работы, разработку и освоение новых видов продукции, технологических процессов, на финансирование затрат, связанных с техническим перевооружением и реконструкцией производства, проведением природоохранных мероприятий.

Сюда же относятся расходы по погашению долгосрочных ссуд и уплате процентов по ним, уплате процентов по краткосрочным ссудам сверх сумм, относимых на себестоимость продукции, финансирование прироста оборотных средств.

Фонд потребления ООО «Бузулукстройсервис» – на индивидуальные (вознаграждение по итогам работы за год, материальная помощь, стоимость путевок в санатории и дома отдыха, частичная оплата питания и проезда, пособия по выходу на пенсию и т.д.).

Фонд социальной сферы использоваться на коллективные нужды (расходы на содержание объектов культуры и здравоохранения, проведение оздоровительных и культурно-массовых мероприятий).

С 2011 года на предприятии фонд социальной сферы был объединен с фондом потребления, в связи с незначительностью отчислений.

Резервный фонд ООО «Бузулукстройсервис» уже сформирован, поэтому средства на пополнение резервного фонда не направлялись (таблица 4, рисунок 6).

Рассмотрим влияние факторов – суммы чистой прибыли и коэффициента отчислений прибыли на отчисления в фонды.

Изменение отчислений в фонды специального назначения за счет изменения чистой прибыли можно рассчитать по формуле:

ΔФн (П) = ΔПч * К0, (1)

где ΔФн (П) - приращение фонда накопления (потребления) за счет изменения чистой прибыли;

ΔПч – приращение суммы чистой прибыли;

К0 – коэффициент отчислений от чистой прибыли в соответствующий фонд.

Таблица 4 - Показатели использования чистой прибыли ООО «Бузулукстройсервис»

|

Показатель |

Годы |

Отклонение (+, -) |

|||

|

2014 |

2015 |

2016 |

2015 г. от 2014 г. |

2016 г. от 2015 г. |

|

|

1. Чистая прибыль (тыс. руб.) |

10195 |

10322 |

23745 |

127 |

13423 |

|

2. Распределение чистой прибыли: |

|||||

|

в фонд накопления |

9785 |

8103 |

21487 |

-1682 |

13384 |

|

в фонд потребления |

399 |

2183 |

2150 |

1784 |

-33 |

|

в фонд социальной сферы |

11 |

36 |

108 |

25 |

72 |

|

в резервный фонд |

|||||

|

3. Доля в чистой прибыли, % |

|||||

|

фонда накопления |

96,0 |

78,5 |

90,5 |

-17,5 |

12 |

|

фонда потребления |

0,04 |

21,1 |

9,0 |

21,06 |

-12,1 |

|

в фонд социальной сферы |

0,001 |

0,4 |

0,5 |

0,399 |

0,1 |

2014 г 2015 г 2016 г

Рисунок 6 - Распределение чистой прибыли ООО «Бузулукстройсервис» за 2014-2016 г.г. (в тысячах рублей)

Изменение отчислений в фонды специального назначения за счет изменения чистой прибыли:

ΔФн (П) = 13423* 78,5= 10537,0 тыс. руб. – фонд накопления.

ΔФп (П) = 13423* 21,1= 2832,2 тыс. руб. – фонд потребления.

ΔФс (П) = 13423*0,4=53,7 тыс. руб. – фонд социальной сферы.

Для этого прирост чистой прибыли за счет каждого фактора умножаем на базисный (2014 г.) коэффициент отчислений в соответствующий фонд. На размер отчислений в фонды оказывают влияния, и изменения коэффициента отчислений от чистой прибыли. Уровень его влияния рассчитывается по формуле:

(К) = (К1 – К0 )·*Пч1 , (2)

где н (К) – приращение фонда потребления (накопления) от изменения коэффициента отчислений;

К1 , К0 – фактический и базисный коэффициенты отчислений в фонды потребления (накопления);

Пч1 – чистая прибыль за отчетный период.

ΔФн (К) = (90,5 – 78,5) * 23745= 284940 тыс. руб. – фонд накопления.

ΔФп (К) = (9,0 – 21,1) * 23745= -287314 тыс. руб. – фонд потребления.

ΔФс (К) = (0,5 – 0,4) * 23745= 23745,1 тыс. руб. – фонд социальной сферы.

Из приведенных расчетов следует, что на уменьшение суммы отчислений в фонд потребления повлияло уменьшение коэффициента отчислений на 287314 тыс. руб., а за счет влияния чистой прибыли отчисления в фонд потребления уменьшились на 2832,2 тыс. руб.

Фонд накопления и социальной сферы имеют тенденцию к увеличению. Изменения отчислений в фонд накопления увеличились за счет влияния чистой прибыли на 10537,0 и за счет коэффициента на 284940 тыс. руб.

Изменения же отчислений в фонд социальной сферы увеличились за счет влияния чистой прибыли на 53,7 и за счет коэффициента на 23745,1 тыс. руб.

Соотношение использования прибыли на накопление, и потребление оказывает влияние на финансовое положение предприятия.

В ООО «Бузулукстройсервис» большая часть прибыли была направлена в фонд накопления и использовалась на развитие производства. Так как, недостаточность средств, направляемых на накопление, сдерживает рост оборота, приводит к увеличению потребности в заемных средствах.

Фонд потребления напротив уменьшился в связи с уменьшением выплат на индивидуальные нужды.

Таким образом, ООО «Бузулукстройсервис» оптимально распределяет прибыль, направляя большую часть на формирование фонда накопления.

2.4 Резервы увеличения прибыли на предприятии

ООО «Бузулукстройсервис» проводит большую работу по повышению эффективности наращивания прибыли в организации. В ходе анализа финансовых результатов ООО «Бузулукстройсервис» были получены следующие результаты:

- выручка от продажи продукции в 2016 году по сравнению с 2015 годом увеличилась за счет роста цены на 28030 тыс. руб.;

- увеличение количества реализуемой продукции привело к увеличению выручки в 2016 году на 119786 тыс. руб., общий же прирост выручки 147816 тыс. руб. получился за счет повышения цен на 6%. В данном случае наблюдаем прирост качественного и количественного фактора;

- прирост цен на продукцию в 2016 году по сравнению с 2015 годом в среднем на 6% привел к увеличению суммы прибыли от продажи на 1550 тыс. руб.;

- в результате увеличения в 2016 году объема полученной выручки в сопоставимых ценах сумма прибыли от продажи увеличилась, т.к. на выручку помимо цены влияет и количество реализуемой продукции (товаров).

- себестоимость в 2016 году увеличилась на 116879 тыс. руб., а уровень ее по отношению к выручке от продажи уменьшилась на 0,3%.

Поэтому экономия привела к увеличению суммы прибыли от продажи на 4457тыс. руб.

- понижение уровня коммерческих расходов на 1,4% привели к увеличению суммы прибыли от продажи на 6933 тыс. руб.

А понижение уровня управленческих расходов на 0,3% увеличили сумму прибыли на 1485,5 тыс. руб.

Таким образом, основными факторами, повлиявшими на рост прибыли являются: рост цен на реализованную продукцию; увеличение объема реализации; изменение структуры реализации. В настоящий момент все денежные фонды формируются за счет собственных средств ООО «Бузулукстройсервис», в связи, с чем необходимо рассмотреть мероприятия по увеличению прибыли.

Так как управление прибылью предприятия сводится к разработке механизма организационно-экономического воздействия на результат предприятия, этот механизм позволяет из стихийного получения доходов перейти к регулируемым доходам. ООО «Бузулукстройсервис» производит отборную древесину (высшей категории качества) и неотборную древесину (первой категории качества).

Специфика выпускаемой продукции, такова, что не всегда качество полностью зависит от производителя. Часто качество продукции зависит от качества сырья.

Однако соблюдение технологической дисциплины контроль за работой оборудования и своевременная его наладка, условия хранения и транспортировки сырья и готовой продукции являются важнейшими факторами повышения качества товарной продукции.

В 2016 г продукция высшей категории качества в общем объеме реализации продукции ООО «Бузулукстройсервис» составляла 65%, первой категории качества - 35%.

Отпускная цена продукции первой категории качества на 20% ниже цены продукции высшего качества. ООО «Бузулукстройсервис» имеет возможность изменить структуру продукции таким образом: на 5% увеличить удельный вес продукции высшего качества и на столько же снизить удельный вес продукции первого качества.

Рассчитаем резерв увеличения прибыли ООО «Бузулукстройсервис» за счет такого изменения структуры. Данные для расчета представлены в таблице 5.

Таблица 5 - Данные для расчета резерва роста прибыли за счет улучшения качества продукции на предприятии ООО «Бузулукстройсервис»

В рублях

|

Качество продукции |

Отпускная цена за условную единицу |

Удельный вес, % |

Изменения средней цены реализации |

||

|

Факт |

Возможные |

Отклонение |

|||

|

высший |

100 |

65 |

70 |

+5 |

+5 |

|

первый |

80 |

35 |

30 |

-5 |

-4 |

|

Итого: |

- |

100 |

100 |

- |

+1 |

Средняя цена реализации условной единицы возросла на 1 условную денежную единицу. Рассчитаем, чему же равна 1 условная денежная единица.

Весь объем продукции примем за 100 условных единиц количества, тогда фактический объем продукции высшего качества будет равен 65 условных единиц количества, - первого качества - 35 условных единиц количества.

Сумму выручки от реализации можно выразить в условных единицах и представить в виде суммы:

Вр = 100 ∙ 65+80∙ 35= 9300 усл. ден. ед.

Резерв увеличения прибыли за 2017 г за счет увеличения объема выпуска и реализации продукции ООО «Бузулукстройсервис» составит:

PV2017 = 495187 ∙ 5% = 24759,35 тыс. руб.

Значит, выручка от реализации продукции с учетом возможного увеличения объема производства и реализации продукции составляет 495187+24759,35=519946,35 тыс. руб. Тогда 9300 усл. ден. ед. = 519946,35 тыс. руб. Произведем расчет одной условной денежной единицы.

1 усл. ден ед.  = 55,91 тыс. руб.

= 55,91 тыс. руб.

тыс. руб.

тыс. руб.

Предложенные меры по привлечению дополнительных финансовых ресурсов могут дать прирост объема реализуемой продукции и, как следствие, увеличение конечного финансового результата. В соответствии с рассчитанными финансовыми показателями предприятия, рассчитаем прогнозный баланс ООО «Бузулукстройсервис» на 2017 год. В 2017 г. ООО «Бузулукстройсервис» планирует повысить выручку на 30 %, выручка планируемая составит сумму 495187 т.р. * 30%= 643743 тыс. руб. Выручка увеличиться за счет подписания новых договоров на поставку продукции с крупными покупателями: ЗАО «Тес плюс», ОАО «Ростех», ООО «Тепсис». Рассчитаем прогноз развития предприятия ООО «Бузулукстройсервис» на 2017 г. (таблица 6)

Таблица 6 - Прогноз развития предприятия ООО «Бузулукстройсервис» на 2017 г.

В тысячах рублей

|

Наименование показателя |

2016 год (факт) |

План на 2017 год |

Темп изменений, % |

|

1. Выручка (нетто) от продажи товаров, работ, услуг |

495187 |

643743 |

130,0 |

|

2.Себестоимость проданных товаров, продукции, работ, услуг |

401747 |

522271 |

130,0 |

|

3. Валовая прибыль |

93440 |

121472 |

130,0 |

|

4.Коммерческие расходы |

34333 |

41200 |

120,0 |

|

5.Управленческие расходы |

19946 |

23683 |

118,7 |

|

6. Прибыль (убыток) от продаж |

40161 |

56589 |

140,9 |

|

7.Рентабельность продаж |

8,11 |

8,8 |

108,5 |

Продолжение таблицы 6

|

Наименование показателя |

2016 год (факт) |

План на 2017 год |

Темп изменений, % |

|

8.Среднесписочная численность работников, чел. |

645 |

645 |

100,0 |

|

9.Расходы на оплату труда, тыс. руб. |

57663 |

62853 |

109,0 |

|

10.Затраты, тыс. руб. |

401747 |

482097 |

120,0 |

|

11.Средняя заработная плата за: - год, руб. - месяц, руб. |

153600 12800 |

168000 14000 |

109,4 109,4 |

|

12. Доля расходов на оплату труда в затратах, % |

14,4 |

13,0 |

90,3 |

|

13. Уровень расходов на оплату труда, в % к объёму деятельности |

11,6 |

9,8 |

84,5 |

Как свидетельствует таблица 6, в 2017 г. увеличение выручки ожидается на уровне 30%, вследствие чего прибыль от продаж составит 56589 тыс. руб.

Таким образом, в 2017 г. ООО «Бузулукстройсервис» может увеличить выручку и сократить расходы, что приведет к более устойчивому финансовому положению предприятия.

В то же время, недостаточно обеспечить только прибыльность предприятия. В настоящее время необходимо, чтобы руководство ООО «Бузулукстройсервис» делало упор на увеличение удельного веса продукции высшего качества и сокращало удельный вес первого качества.

В рамках совершенствования процесса распределения прибыли ООО «Бузулукстройсервис» можно также предложить:

- повышение качества выпускаемой продукции;

- в настоящее время необходимо, чтобы руководство ООО «Бузулукстройсервис» делало упор на увеличение удельного веса продукции высшего сорта и сокращало удельный вес первого сорта;

- рассмотреть и устранить причины возникновения перерасхода финансовых ресурсов на управленческие и коммерческие расходы, а также на транспортно – заготовительные расходы;

- для повышения эффективности производства фирмы очень важно, чтобы была четко отработанная налоговая политика, а налоги должны быть четкими и стабильными. Именно стабильность приведет к увеличению прибыли (дохода) предприятия. Если государство облагает предприятия высокими налогами, то это не стимулирует развитие производства, и, как результат поступление средств в бюджет. Следовательно, необходимо совершенствование налоговой политики, она нестабильна и очень сложна.

При распределении прибыли сталкиваются интересы различных сторон: государства, которое рассчитывает на рост производства и реализацию продукции, увеличение прибыли, что означает нарастание налоговых отчислений в казну; трудового коллектива, который рассчитывает на свою долю прибыли; банков, которых беспокоит платежеспособность фирмы, возвратность полученных ссуд и обеспечение представления новых; руководства предприятия, стремящегося как можно большую часть прибыли оставить нераспределенной, в качестве ресурса, резерва, позволяющего укреплять основы самофинансирования.

Руководителю необходимо так планировать распределение прибыли, чтобы не нанести ущерба ни одной стороне, и в тоже время обеспечить благосостояние предприятия.

Для ООО «Бузулукстройсервис» наиболее целесообразным представляется вложение прибыли в расширение и модернизацию производства, повышение его технической оснащенности и производство более качественной и конкурентоспособной продукции.

На основе оценки резерва увеличения прибыли и рентабельности предприятия, проведенного в предыдущей главе, можно сделать выводы о том, что на рассматриваемом предприятии существуют следующие резервы увеличения прибыли:

- увеличение объема производства и реализации выпускаемой продукции;

- снижение себестоимости выпускаемой продукции.

Также представляется необходимым сделать ряд предложений по улучшению финансовых результатов ООО «Бузулукстройсервис», которые возможно применить как в краткосрочном и среднесрочном, так и в долгосрочном периоде:

- повышение качества выпускаемой продукции;

- рассмотреть и устранить причины возникновения перерасхода финансовых ресурсов на управленческие и коммерческие расходы, а также на транспортно – заготовительные расходы;

- усовершенствовать управление предприятием, а именно:

а) выделить в составе структурных подразделений и структурных единиц предприятия центры затрат и центры ответственности;

б) внедрение на предприятии системы управленческого учета затрат в разрезе центров ответственности, центров затрат и отдельных групп товарной продукции;

- повысить в составе реализации удельного веса мелкооптовой продукции;

- осуществлять своевременную уценку продукции, потерявшей первоначальное качество;

- осуществлять эффективную ценовую политику, дифференцированную по отношению к отдельным категориям покупателей;

- совершенствовать рекламную деятельность, повышать эффективность отдельных рекламных мероприятий;

- осуществлять систематический контроль за работой оборудования и производить своевременную его наладку с целью недопущения снижения качества и выпуска бракованной продукции;

- при вводе в эксплуатацию нового оборудования уделять достаточно внимания обучению и подготовке кадров, повышению их квалификации, для эффективного использования оборудования и недопущения его поломки из-за низкой квалификации;

- повышение квалификации работников, сопровождающуюся ростом производительности труда;

- разработать и ввести эффективную систему материального стимулирования персонала, тесно увязанную с основными результатами хозяйственной деятельности предприятия и экономией ресурсов;

- использовать системы де премирования работников при нарушении или трудовой или технологической дисциплины;

- разработать и осуществить мероприятия, направленные на улучшение материального климата в коллективе, что в конечном итоге отразиться на повышении производительности труда;

Таким образом, осуществляя тактику постоянных улучшений даже в давно известных изделиях, можно обеспечить себе неуклонный рост доли рынка, объемов продаж и доходов. Необходимо уметь управлять доходами, а, следовательно, и прибылью.

Заключение

Прибыль это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Базой расчетов служит прибыль до налогообложения - основной финансовый показатель производственно-хозяйственной деятельности предприятия. Остающаяся в распоряжении предприятия после внесения налогов и других платежей в бюджет прибыль называется чистой. Она характеризует конечный финансовый результат деятельности предприятия. Чистую прибыль предприятие может распределять по собственному усмотрению (на производственное и социальное развитие, поощрение работников и дивиденды по акциям), остальная часть прибыли, оставаясь в распоряжении предприятия, направляется на увеличение собственного капитала фирмы.

В курсовой работе были освещены теоретические аспекты формирования и использования прибыли организации в современных условиях.

В результате проведенного анализа экономических показателей деятельности ООО «Бузулукстройсервис» были получены следующие результаты.

Оценка динамики прибыли от продаж ООО «Бузулукстройсервис» в сопоставимых ценах позволяет судить о положительной динамике за период с 2014 по 2016 гг. За анализируемый период прибыль от продаж увеличилась на 20955 тыс. руб. Темпы роста прибыль от продаж существенно увеличились в 2016 по сравнению с 2014 годом, причина увеличения темпов роста прибыль от продаж кроется, в первую очередь, в ускорении темпов роста за период с 2014 по 2016 гг. себестоимости проданных товаров.

В 2016 году по сравнению с 2015 годом сумма налога на прибыль и других обязательных платежей из прибыли увеличилась 2,3 раза по сравнению с 2014 годом, что напрямую зависит от роста самого показателя прибыли до налогообложения в те же 2,3 раза. Таким образом, за последние 2 года система налогообложения на предприятии не изменилась.

Данные оценки финансовых результатов позволили выявить резервы и, следовательно, на их базе разработать проект мероприятий по совершенствованию механизма управления прибылью, что, в свою очередь будет способствовать увеличению финансовых результатов деятельности ООО «Бузулукстройсервис».

Проект мероприятий включает, предложенные в курсовой работе рекомендации по совершенствованию политики формирования и распределения прибыли ООО «Бузулукстройсервис».

В частности, в рамках совершенствования процесса формирования прибыли можно предложить:

- основными источниками увеличение суммы прибыли является увеличение объема реализации продукции, поэтому необходимо снизить ее себестоимость, повысить качество товарной продукции, реализовать ее на более выгодных рынках сбыта;

- улучшать качество выполняемых работ, что приведет к конкурентоспособности и заинтересованности выбора данного предприятия;

- проведение масштабной и эффективной политики в области подготовки персонала, что представляет собой особую форму вложения капитала;

- повысить эффективность деятельности предприятия по сбыту продукции;

- не последнюю роль занимает увеличение объема реализации и оказания услуг за счет более полного использования производственных мощностей предприятия.

В рамках совершенствования процесса распределения прибыли предложено:

- повышение качества выпускаемой продукции;

- в настоящее время необходимо, чтобы руководство ООО «Бузулукстройсервис» делало упор на увеличение удельного веса продукции высшего сорта и сокращало удельный вес первого сорта;

- рассмотреть и устранить причины возникновения перерасхода финансовых ресурсов на управленческие и коммерческие расходы, а также на транспортно – заготовительные расходы.

Таким образом, осуществляя тактику постоянных улучшений даже в давно известных изделиях, можно обеспечить себе неуклонный рост доли рынка, объемов продаж и доходов. Необходимо уметь управлять доходами, а, следовательно, и прибылью.

Список использованных источников

1 Конституция РФ (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2014 N 7-ФКЗ)

2 Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (с изм. и доп., вступающими в силу с 01.10.2016). - Режим доступа // URL: http://base.consultant.ru/cons/cgi/online.cgi

3 Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 23.07.2016) . - Режим доступа // URL: http://base.consultant.ru/cons/cgi/online.cgi

4 Аверина, О.И. Комплексный экономический анализ хозяйственной деятельности : учебник / О.И. Аверина, Е.Г. Москалева, Л.А. Челмакина [и др.]. — 2-еизд., перераб. — М. : КНОРУС, 2016. — 430 с.

5 Бариленко, В.И., Кайро О.В., Кузнецов С.И., Плотникова Л.К. Анализ финансовой отчетности : учебное пособие / коллектив авторов ; под общ.ред. В.И. Бариленко. - 4-е изд., перераб. -М. : КНОРУС, 2016.- 234 с.

6 Бакаев, А. С. Финансы организаций [Текст]/ А. С. Бакаев. – М.: Про-свещение, 2014. - 620 с.

7 Бороненкова, С. А. Комплексный финансовый анализ в управлении предприятием: Учебное пособие / С.А. Бороненкова, М.В. Мельник. - М.: Форум, НИЦ ИНФРА-М, 2016. – 214 с.

8 Веснин, В. Р. Практический менеджмент предприятий [Текст] / В.Р. Веснин. - М.: Юристъ, 2013. - 395 с.

9 Вишнякова, О. Н. Особенности финансового анализа в строительной организации на примере ООО «Стройэкспорт» // Молодой ученый. — 2015. — №11.3. — С. 15-19.

10 Воинов, А. С. Особенности анализа финансового состояния строительной организации // Научно-методический электронный журнал «Концепт». – 2016. – Т. 6. – С. 21–25. – URL: http://e-koncept.ru/2016/56040.htm.

11 Волков, О. И. Экономика предприятия [Текст]/ О.И. Волков.- М.: Ин-фра-М, 2013.- 289 с.

12 Герасин, О.Н., Руднев Р.В. Анализ финансовой устойчивости предприятия строительной отрасли // Научные записки ОрелГИЭТ. 2012. № 2 (6). С. 39-43.

13 Грачев, А.В. Финансовая устойчивость предприятия. Критерии и ме-тоды оценки в рыночной экономике / А.В. Грачев. – М.: «Дело и сервис», 2008. – 360 с.

14 Донцова, Л.В., Никифорова Н.А. Анализ финансовой отчетности: Практикум / Л.В. Донцова, Н.А. Никифорова. – М.: Дело и Сервис, 2015. – 368 с.

15 Есембекова, А. Ж. Финансовая безопасность – основа финансовой устойчивости // Проблемы современной экономики: материалы II междунар. науч. конф. (г. Челябинск, октябрь 2012 г.). - Челябинск: Два комсомольца, 2012. - С. 81-83.

16 Журавлева, Г. П. Экономика [Текст]/ Г. П. Журавлева. - М. : Юрист, 2015. - 289 с.

17 Ковалев, В. В. Управление денежными потоками, прибылью и рентабельностью = Managing cash flow, profit and profitableness : учеб.-практ. пособие / В. В. Ковалев. - Москва : Проспект, 2015. - 336 с. : ил. - Библиогр.: с. 326-330. - Прил.: с. 320-325.

18 Корпоративные финансы : учебник / коллектив авторов ; под ред. проф. Е.И. Шохина. — 2-е изд., стер. — М. : КНОРУС, 2016. — 318 с.

19 Казакова, Н.А. Финансовый анализ: учебник и практикум для бака-лавриата и магистратуры / Н.А. Казакова. – М.: Издательство Юрайт. – 2016. – 470 с. – Серия: Бакалавр и магистр. Академический курс.

20 Карташова, Л. В. Управление финансами [Текст]/ Л.В. Карташова. – М.: ИНФРА-М, 2013. – 318с.

21 Кирчанова, М. Ю. Особенности применения коэффициентов при оценке финансовой устойчивости предприятия // Молодой ученый. - 2013. - №3. - С. 227-229.

22 Ковалев, В.В. Финансовый анализ: управление капиталом, выбор ин-вестиций. Анализ отчетности. – М.: Финансы и статистика, 2014. – 359 с.

23 Кондраков, Н. П. Финансовый менеджмент [Текст]/ Н. П. Кондраков. М.: Финансы и статистика, 2013. – 408 с.

24 Кондраков, Н. П. Финансы [Текст]: учебное пособие / Н. П. Кондра-ков. – М.: «ИПБ-БИНФА», 2013. – 289 с.

25 Корпоративные финансы : учебное пособие / коллектив авторов ; под ред. проф. Н.В. Липчиу. — М. : КНОРУС, 2016. — 228 с.

26 Мельцас Е.О. Финансовая устойчивость или банкротство? // Ученые записки ИМЭИ. - №1 (1). - 2016. - С. 47-51.

27 Мельцас Е.О. Методика прогнозирования финансовой устойчивости интегрированных предпринимательских структур /У Финансовая жизнь. -2016. -№ 3. - С. 54-56.

28 Никитина, Н., Филатова В. Методы исследования финансового состояния предприятия /Н.Никитина, В.Филатова // Проблемы теории и практики управления. - 2013. - № 4. - с. 25-34.

29 Нитецкий, В. В. Финансовый анализ [Текст]/ В.В. Нитецкий. - М.: «Дело», 2013. - 506 с.

30 Павлова, А.П. Финансовый менеджмент. – М.: Инфра-М, 2013. – 351 с.

31 Пуртова, А. Ф. Исследование подходов к определению финансовой устойчивости // Молодой ученый. - 2014. - №15. - С. 200-203.

32 Радионов, Р.А. Финансовый анализ [Текст] /: учеб. пособие / Р.А. Ра-дионов. – М.: ЮНИТИ-ДАНА, 2013. – 639с.

33 Шеремет А. Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник / А.Д. Шеремет. — 2-е изд., доп. — М. : ИНФРА-М, 2017. — 374 с.

35 Электронный журнал «Корпоративные финансы», 2015-2016. Режим доступа: http://cfjournal.hse.ru/auth_req.html

Приложение А

(справочное)

Отчет о финансовых результатах

|

за |

20 |

16 |

г. |

Коды |

|||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2016 |

||||||||||||

|

Организация |

ООО «Бузулукстройсервис» |

по ОКПО |

85317431 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

5603011643 |

|||||||||||||

|

Вид экономической |

Торговля оптовая прочими строительными материалами и изделиями |

по |

49.4 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

ООО |

||||||||||||||

|

по ОКОПФ/ОКФС |

23 |

24 |

|||||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 (385) |

|||||||||||||

|

За |

За |

||||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

16 |

г.3 |

20 |

15 |

г.4 |

||||||||

|

Выручка 5 |

495187 |

347371 |

|||||||||||||

|

Себестоимость продаж |

( |

401747 |

) |

( |

284868 |

) |

|||||||||

|

Валовая прибыль (убыток) |

93440 |

62503 |

|||||||||||||

|

Коммерческие расходы |

( |

34333 |

) |

( |

28925 |

) |

|||||||||

|

Управленческие расходы |

( |

18946 |

) |

( |

14472 |

) |

|||||||||

|

Прибыль (убыток) от продаж |

40161 |

19206 |

|||||||||||||

|

Доходы от участия в других организациях |

|||||||||||||||

|

Проценты к получению |

|||||||||||||||

|

Проценты к уплате |

( |

10357 |

) |

( |

5974 |

) |

|||||||||

|

Прочие доходы |

15291 |

9153 |

|||||||||||||

|

Прочие расходы |

( |

9434 |

) |

( |

7063 |

) |

|||||||||

|

Прибыль (убыток) до налогообложения |

35661 |

15322 |

|||||||||||||

|

Текущий налог на прибыль |

( |

10223 |

) |

( |

4076 |

) |

|||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

|||||||||||||||

|

Изменение отложенных налоговых обязательств |

|||||||||||||||

|

Изменение отложенных налоговых активов |

|||||||||||||||

|

Прочее |

|||||||||||||||

|

Чистая прибыль (убыток) |

23745 |

10322 |

|||||||||||||

Приложение Б

(справочное)

Отчет о финансовых результатах

|

за |

20 |

15 |

г. |

Коды |

|||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2015 |

||||||||||||

|

Организация |

ООО «Бузулукстройсервис» |

по ОКПО |

85317431 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

5603011643 |

|||||||||||||

|

Вид экономической |

Торговля оптовая прочими строительными материалами и изделиями |

по |

49.4 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

ООО |

||||||||||||||

|

по ОКОПФ/ОКФС |

23 |

24 |

|||||||||||||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 (385) |

|||||||||||||

|

За |

За |

||||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

15 |

г.3 |

20 |

14 |

г.4 |

||||||||

|

Выручка 5 |

347371 |

258125 |

|||||||||||||

|

Себестоимость продаж |

284868 |

215006 |

|||||||||||||

|

Валовая прибыль (убыток) |

62503 |

43119 |

|||||||||||||

|

Коммерческие расходы |

62503 |

43119 |

|||||||||||||

|

Управленческие расходы |

14372 |

11564 |

|||||||||||||

|

Прибыль (убыток) от продаж |

19206 |

19649 |

|||||||||||||

|

Доходы от участия в других организациях |

|||||||||||||||

|

Проценты к получению |

|||||||||||||||

|

Проценты к уплате |

5974 |

1403 |

|||||||||||||

|

Прочие доходы |

9153 |

1120 |

|||||||||||||

|

Прочие расходы |

7063 |

6310 |

|||||||||||||

|

Прибыль (убыток) до налогообложения |

15322 |

14176 |

|||||||||||||

|

Текущий налог на прибыль |

4076 |

3875 |

|||||||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

|||||||||||||||

|

Изменение отложенных налоговых обязательств |

84 |

106 |

|||||||||||||

|

Изменение отложенных налоговых активов |

|||||||||||||||

|

Прочее |

|||||||||||||||

|

Чистая прибыль (убыток) |

10322 |

10195 |

|||||||||||||

- Права и обязанности прокурора в оперативно-розыскной деятельности ( Предмет, сущность и задачи данной отрасли прокурорского надзора )

- Государственное регулирование предпринимательской деятельности ( Условия и предпосылки государственного вмешательства )

- Возмещение морального вреда (Моральный вред в современном Российском законодательстве )

- Теоретические основы формирования организационных структур предприятием (Матрица функциональных связей)

- еоретические основы формирования организационных структур предприятием

- Субъекты предпринимательского права (Классификация и анализ субъектов предпринимательского права)

- Виды договоров (Классификация гражданско – правовых договоров. Виды договоров)

- Управление поведением в конфликтных ситуациях (Управление конфликтной ситуацией)

- Содержание технологии RP (Общая характеристика PR-службы)

- Недействительность сделок (Общие положения о недействительных сделках (виды))

- Нотариальная форма совершения действий

- Проблемы формирования и развития валютной системы РФ (Факторы, влияющие на валютный курс)