Распределение и использование прибыли как источник экономического роста предприятий (Прибыли: экономическая сущность и факторы, влияющие на ее размер)

Содержание:

ВВЕДЕНИЕ

Прибыль – это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Она характеризует финансовый результат предпринимательской деятельности предприятия. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Прибыль – один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников. Она является не только источником обеспечения внутрихозяйственных потребностей предприятия, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

В условиях рыночных отношений предприятие должно стремиться к получению максимальной прибыли, то есть к такому ее объему, который позволял бы предприятию не только прочно удерживать позиции сбыта на рынке своей продукции, но и обеспечивать динамичное развитие его производства в условиях конкуренции.

Поэтому каждое предприятие, прежде чем начать производство продукции, определяет какую прибыль, какой доход оно сможет получить. Отсюда прибыль является основной целью предпринимательской деятельности, ее конечным результатом.

Важной задачей каждого хозяйствующего субъекта – получить больше прибыли при наименьших затратах путем соблюдения строгого режима экономии в расходовании средств и наиболее эффективного их использования.

Основной источник денежных накоплений предприятия – выручка от реализации продукции, а именно та ее часть, которая остается за вычетом на производство и реализацию этой продукции.

1. Формирование и распределение прибыли на предприятии.

1.1. Прибыль: экономическая сущность и факторы, влияющие на ее размер.

Финансовые итоги деятельности компании характеризуются суммой приобретенной прибыли и уровнем рентабельности. Прибыль компании получают основным образом от реализации продукции, а так же от остальных видов деятельности( сдача в аренду главных фондов, коммерческая активность на денежных и денежных биржах и т.д.).

Прибыль - это дробь чистого заработка, который конкретно получают субъекты хозяйствования после реализации продукции. Только после реализации продукции чистый заработок воспринимает форму прибыли. Количественно она представляет собой разность между чистой выручкой( после уплаты налога на добавленную цену, акцизного налога и остальных отчислений из выручки в экономные и внебюджетные фонды) и совершенной себестоимостью реализованной продукции. Значит, чем более начинание реализует рентабельной продукции, тем более получит прибыли, тем лучше его финансовое положение.

Являясь важной экономической категорией и главный целью деятельности любой коммерческой организации, выручка отображает чистый заработок, сделанный в сфере материального изготовления, и исполняет ряд функций. Во-первых, выручка характеризует народнохозяйственный результат, приобретенный в итоге деятельности компании. Получение прибыли на предприятии значит, что приобретенные финансы превосходят все затраты, связанные с его деловитостью. Во-вторых, прибыль владеет стимулирующей функцией. Это соединено с тем, что выручка является сразу не лишь денежным итогом, но и главным составляющей денежных ресурсов компании. Поэтому предприятие заинтересованно в получении наибольшей прибыли, так как это является основой для расширения производственной деятельности, научно-технического и общественного развития компании. В-третьих, прибыль является одним из важных источников формирования бюджетов различных уровней. Она поступает в бюджеты в облике налогов и наравне с иными доходными поступлениями употребляется для финансирования удовлетворения общих публичных потребностей, снабжения исполнения государством собственных функций, муниципальных, инвестиционных, производственных, научно-технических и соц программ.

производственных, научно-технических и социальных программ.

На величину прибыли хозяйствующего субъекта оказывают влияние факторы, связанные с его производственной деятельностью и носящие субъективный характер, и объективные, не зависящие от деятельности хозяйствующего субъекта

Рис.1. Факторы, влияющие на величину прибыли

|

объективные факторы |

субъективные факторы |

Эти факторы не зависят от деятельности предприятий, но могут оказывать значительное влияние на величину прибыли. |

|

Субъективные факторы делятся на:

• производственные (характеризуют присутствие и внедрение средств и предметов труда, трудовых и денежных ресурсов)

1. экстенсивные факторы (действуют на процесс получения прибыли через количественные конфигурации размера средств и предметов труда, денежных ресурсов, времени работы оснащения, количества персонала, фонда рабочего времени и др.)

2. интенсивные факторы (действуют на процесс получения прибыли через " высококачественные " конфигурации: поднятие производительности оснащения и его свойства, внедрение прогрессивных видов материалов и улучшение технологии их отделки, ускорение оборачиваемости оборотных средств, поднятие квалификации и производительности труда персонала, понижение трудоемкости и материалоемкости продукции, улучшение организации труда и наиболее действенное внедрение денежных ресурсов и др.)

• внепроизводственные ( относят снабженческо-сбытовую активность и природоохранную активность, общественные условия труда и быта и пр.)

Подводя итог выше сказанному следует отметить, что прибыль - это один из главных денежных характеристик плана и оценки хозяйственной деятельности компаний. За счет прибыли исполняется финансирование мероприятий по научно техническому и социально-экономическому развитию компаний. Увеличение фонда оплаты труда их тружеников. Оно является не лишь источником снабжения внутрихозяйственных потребностей компаний, но получает все большее смысл формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

1.2 Формирование и распределение прибыли на предприятии.

Процесс формирования прибыли компании ориентирован на:

• максимизацию величины прибыли в согласовании с ресурсным потенциалом компании и критериями рынка;

• обеспечение рационального соотношения между величиной формируемой прибыли и уровнем риска;

• выполнение обещаний перед инвесторами, кредиторами, владельцами компании, муниципальными организациями;

• получение личных денежных ресурсов, нужных для реализации стратегии развития компании;

• обеспечение роста рыночной стоимости компании, бизнеса;

• стимулирование персонала и заключение остальных задач.

Разработка денежного плана компании предусматривает определение главных заработков и расходов, приходящихся на грядущий период.

Планирование прибыли - это процесс разработки системы мероприятий по обеспечению ее формирования в нужном объеме и эффективном применении в согласовании с целями и задачами развития компании.

Доходами компании сознается повышение экономических выгод в итоге поступления активов и/ или погашение обещаний, приводящее к увеличению денежных средств этого компании, за исключением уставных вкладов соучастников или акционеров.

Расходы компании – это уменьшение экономических выгод в итоге выбытия активов (валютных средств, другого богатства и т. д.) и/ или происхождения обещаний, приводящее к уменьшению денежных средств этого компании, за исключением уменьшения уставных вкладов по решению соучастников, акционеров.

Доходы и расходы предприятия классифицируются: Таблица 1.

|

Доходы и расходы от обычных видов деятельности |

Операционные доходы и расходы |

Внереализационные доходы и расходы |

Чрезвычайные доходы и расходы |

||||

|

Доходы |

Расходы |

Доходы |

Расходы |

Доходы |

Расходы |

Доходы |

Расходы |

|

Выручка от продажи продукции, (работ,услуг) за вычетом НДС, акцизов и аналогичных обязательных платежей |

Себестоимость продаж |

Поступления, связанные со сдачей во временное пользование активов организации |

Расходы, связанные со сдачей во временное пользование активов организации |

Штрафы, пени, неустойки за нарушение условий договоров, присужденные или признанные должником |

Штрафы, пени, неустойки за нарушение условий договоров, присужденные или признанные предприятием |

Поступления, возник. как последствия чрезвычайных обстоятельств хоз. деят-ти (стихийного бедствия, пожара, аварии и т.д.) |

Расходы, связанные с чрезвычайными обстоятельствами |

|

Коммерческие расходы |

Поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения и других видов интеллектуальной собственности |

Расходы, связанные с оплатой прав, возникающих из патентов на изобретения и других видов интеллектуальной собственности |

Поступления в возмещение причиненных предприятию убытков |

Возмещение причиненных предприятием убытков |

|||

|

Управленческие расходы |

Доходы от участия в уставном капитале других организаций и прибыль от совместной деятельности |

Расходы от участий в уставном капитале других организаций и убытки от совместной деятельности |

Активы, полученные безвозмездно, в том числе по договору дарения |

Убытки прошлых лет, признанные в отчетном году |

|||

|

Поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции |

Расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов (кроме иностр. валюты), продукции |

Прибыль прошлых лет, выявленная в отчетном году |

Суммы дебиторской и депонентской задолженности, по которым истек срок исковой давности, других долгов, не реальных для взыскания |

||||

|

Проценты, полученные за предоставление в пользование денежных средств ор-ции, а также проценты за исп-е денежн. средств банком |

Проценты, уплачиваемые организацией за предоставление ей в пользование кредитов и займов |

Суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности |

Курсовая разница |

||||

|

Расходы, связанные с оплатой услуг кредитных организаций |

Курсовая разница |

Сумма уценки активов (за исключением внеоборотных) |

|||||

|

Прочие операционные расходы |

Сумма дооценки активов (за исключением внеоборотных) |

Прочие внереализационные расходы |

|||||

|

Прочие внереализационные доходы |

|||||||

Конечным итогом деятельности компании является выручка. По величине прибыли кредиторы осуждают о способностях компании по возврату заемных средств, инвесторы – о необходимости инвестиций в начинание, поставщики – о платежеспособности компании.

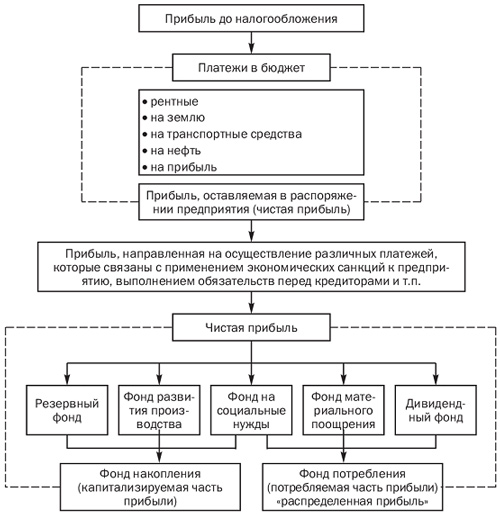

Рис.2. Общая схема распределения прибыли предприятия.

- 1. Прибыль, как важная категория рыночных отношений, исполняет последующие функции:

Прибыль, как важнейшая категория рыночных отношений, выполняет следующие функции:- как показатель, характеризующий финансовые результаты хозяйственной деятельности. (значение прибыли состоит в том, что она отражает конечный финансовый результат деятельности предприятия за определенный период)

- стимулирующую функцию, проявляющуюся в процессе ее распределения и использования (содержание этой функции состоит в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия)

- как основной источник формирования доходной части бюджетов разных уровней (налог на прибыль является важнейшим источником пополнения средств бюджета)

- Механизм формирования прибыли содержится в «Отчете о прибылях и убытках».

При планировании общей или балансовой прибыли на предстоящий период производственно-финансовой деятельности в ее состав включаются все предусмотренные доходы со знаком «плюс», а также возможные расходы или убытки со знаком «минус»

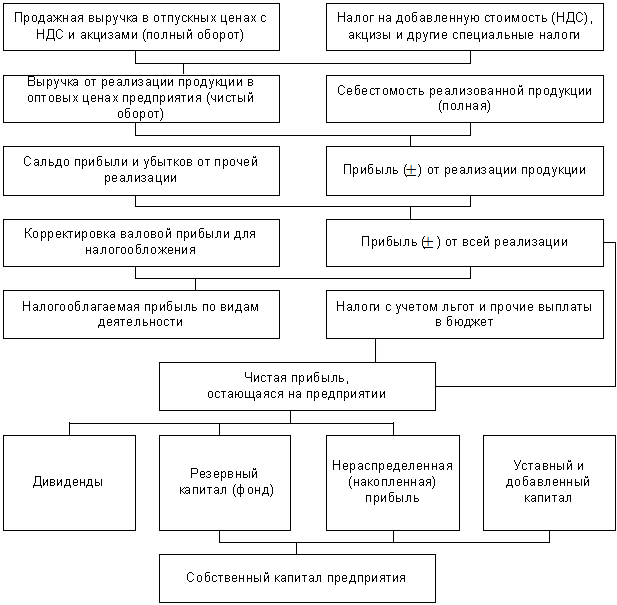

Таким образом, балансовая прибыль предприятия включает: 1) прибыль от продаж; 2) результат от операций с имуществом и финансовой деятельности; 3) результат от внереализационных операций. При этом прибыль от продаж определяется в два этапа. Вначале рассчитывается валовая прибыль как разница между выручкой от продажи, продукции (работ, услуг) без НДС, акцизов и других аналогичных обязательных платежей и себестоимостью проданных товаров без периодических расходов (коммерческих и управленческих). Затем после вычитания коммерческих и управленческих расходов определяется показатель прибыли от продаж. В случае если в учетной политике предприятия не принят порядок списания общехозяйственных расходов непосредственно на уменьшение выручки от реализации, то они отдельно в качестве управленческих расходов не выделяются, а включаются в себестоимость реализованных товаров.

Прибыль от продаж является основной составляющей балансовой прибыли предприятия, поскольку отражает результат от регулярно осуществляемой деятельности по производству и реализации изделий (оказанию услуг), являющейся целью создания предприятия. На ее размер влияют уровень отпускных цен, себестоимость продукции, ассортиментные сдвиги в составе продукции. Прибыль от продаж растет, если в составе реализованной продукции повышается удельный вес высокорентабельных изделий.

Рис.3 Планирование и распределение прибыли на предприятии

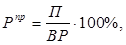

Рентабельность продаж – это показатель, характеризующий величину прибыли, которую приносит предприятию каждый рубль проданной продукций, определяется по формуле:

(1.1)

(1.1)

где П – прибыль от продаж; ВР – выручка от реализации продукции.

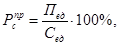

Выгодность производства отдельных видов продукции можно оценивать с помощью показателя рентабельности продукции, рассчитанного как

(1.2)

(1.2)

где Пед – прибыль на единицу продукции; Сед - себестоимость единицы продукции.

Второй составляющей балансовой прибыли является результат от операций с имуществом и финансовой деятельности предприятия, рассчитываемый как

Поп=Доп - Роп (1.3)

где Доп – операционные доходы; Роп - операционные расходы.

Результат от данной деятельности возникает в связи со сдачей в аренду временно неиспользуемого имущества и прав, возникающих из патентов на изобретения, промышленные образцы и т.д. в виде дивидендов по ценным бумагам других предприятий, в виде прибыли от совместной деятельности и т.п.

Третья составляющая балансовой прибыли – это результат от вне реализационных операций, определяется как

Пвн = Двн – Рвн, (1.4)

где Двн – вне реализационные доходы; Рвн – вне реализационные расходы.

Данный результат представляет собой разницу между полученными и уплаченными штрафами, пенями, неустойками, возмещением убытков, суммами задолженности, по которой истек срок исковой давности; другими вне реализационными доходами и расходами.

Чистая прибыль предприятия определяется путем вычитания из балансовой прибыли сумм налога на прибыль, рентных платежей, налога на экспорт и импорт. При этом в нее включается результат от чрезвычайных обстоятельств, рассчитанный как разность между поступлениями и связанными с этими обстоятельствами расходами. При формировании чистой прибыли учитываются операции по уплате штрафных, санкций, пеней и других платежей, которые ранее уплачивались за счет прибыли, остающейся в распоряжении предприятия после налогообложения. Чистая прибыль распределяется по следующим направлениям:

- на формирование резервных фондов;

- выплату доходов учредителям (участникам);

- создание фондов целевого назначения (накопления, потребления, социальной сферы).

При этом существуют два подхода к распределению чистой прибыли. При первом подходе в учредительных документах предприятия оговаривается порядок создания специальных фондов. Это могут быть:

- фонд накопления (объединяет средства, зарезервированные для производственного развития предприятия и иных аналогичных мероприятий по созданию нового имущества);

- фонд социальной сферы (учитывает средства, направляемые на финансирование капитальных вложений в социальную сферу);

- фонд потребления (аккумулирует средства на развитие социальной сферы, кроме капитальных вложений, материальное поощрение работников, единовременная помощь, оплата путевок в дома отдыха и т. п.)

Первый подход упрощает процесс планирования и контроля применения денежных ресурсов компании.

При другом подходе остающаяся в постановлении компании выручка не делится по фондам, а сформирует единственный универсальный фонд, концентрирующий как выручка, которая посылается на скопление, так и вольные средства, какие имеют все шансы быть ориентированы как на скопление, так и на потребление. При том и ином подходе компании без помощи других определяют пропорции распределения прибыли по главным фронтам.

Государство средством налоговых льгот провоцирует направленность прибыли на финансирование капитальных вложений производственного и непроизводственного назначения, благотворительные цели, финансирование природоохранных мероприятий, расходов на содержание объектов и учреждений общественной сферы и др. Законодательно регулируется образование резервного фонда компаний разных организационно-правовых форм.

При решении вопроса о том, какую дробь чистой прибыли целесообразно навести на выплату заработков учредителям( соучастникам), в частности дивидендов по акциям, нужно учесть ряд причин. С одной стороны, повышение дивидендных выплат ведет к росту курсовой стоимости акций, увеличению деловой репутации компании. С иной стороны, капитализация чистой прибыли, т. е. направленность ее на производственное формирование, представляет собой более приемлемый источник финансирования деятельности компании без сопутствующих издержек на выпуск ценных бумаг, выплату заработков по ним, выплату процентов по кредитам. При этом не расширяется круг владельцев компании. Если же начинание долгое время не ориентирует средства на родное формирование, то это ведет к физическому и нравственному старению техники, увеличению издержек изготовления, утрате конкурентных позиций. И как итог — ограничение размера получаемой прибыли. Все это просит кропотливого и обоснованного подхода к распределению прибыли.

Одним из путей повышения балансовой прибыли компании является налоговое планирование.

Налоговое планирование основано на праве всякого налогоплательщика применять возможные законодательством средства, приемы и методы для наибольшего сокращения собственных налоговых обещаний перед муниципальными и государственными органами управления. Процесс налогового планирования подключает последующие этапы управленческой и денежной деятельности экономистов-менеджеров:

1) принятие решения о разработке новейшего компании соответствующей организационно-правовой формы;

2) выбор и обоснования более выгодного места расположения создаваемого предприятия;

3) снабжение текущего налогового планирования на базе имеющихся налоговых льгот и передовых способов хозяйствования и механизма финансирования;

4) разумное расположение активов и прибыли компании.

В процессе налогового планирования для всякого компании принципиально применять разные источники покрытия поставленных налогов. В зависимости от назначения работающих налогов начинание может применять последующие денежные источники их покрытия:

• налоги, оплачиваемые за счет себестоимости продукции: земляной налог, транспортный налог;

• налоги, относимые на выручку от реализации продукции, налог на добавленную цену, акцизы, экспортные тарифы;

• налоги, покрываемые за счет денежных итогов: налог на выручка, налог на актив компании;

• налоги, выплачиваемые из чистой прибыли компании;

• налог на перепродажу автомобилей, вычислительной техники, лицензионные сборы и т. д.

Все планируемые доходы и расходы отражаются в годовых и квартальных финансовых отчетах, которые представляют совокупность форм отчетности, составленных на основании бухгалтерского учета с целью представления внутренним и внешним пользователям обобщенной информаций о результатах хозяйственной деятельности предприятия за отчетный период.

2. Исследования механизма формирования, распределения и использования прибыли на предприятии.

Прибыль - это часть чистого дохода, который получают субъекты хозяйствования после реализации продукции. Количественно она представляет собой разницу между выручкой и полной себестоимостью реализованной продукции. В процессе анализа формирования прибыли используются следующие основные показатели прибыли:

- валовая прибыль;

- прибыль от продаж;

- прибыль до налогообложения;

- чистая прибыль.

2.1 Анализ распределения и использования прибыли

Распределение и внедрение прибыли являются принципиальным хозяйственным действием, обеспечивающим как покрытие потребностей бизнесменов, так и создание заработков страны. Механизм распределения прибыли обязан быть сооружен таковым образом, чтоб всемерно содействовать увеличению эффективности изготовления, провоцировать формирование новейших форм хозяйствования.

Основными задачами анализа прибыли\ являются:

• проверка обоснованности плановой величины прибыли. План по прибыли обязан быть увязан с объемом реализуемой продукции и ее себестоимостью;

• оценка исполнения бизнес-плана по прибыли;

• исчисление воздействия отдельных причин на аномалия фактической суммы прибыли от плановой;

• выявление запасов предстоящего роста прибыли и путей мобилизации( применения) данных запасов.

Чистая прибыль употребляется в согласовании с Уставом компании. За счет ее исполняется инвестирование производственного развития, выплачиваются дивиденды акционерам компании, формируются резервные фонды.

При распределении чистой прибыли нужно достигать оптимизации пропорций меж капитализируемой ее суммой с целью снабжения:

o необходимого размера инвестиций для производственного развития;

O необходимой нормы доходности на инвестированный основной капитал владельцам компании.

Факторы, влияющие на пропорции распределения прибыли:

1.внешние

• правовые ограничения( ставки налогов на выручка, процентные отчисления в резервные фонды и др.);

• система налоговых льгот при реинвестировании прибыли;

• рыночная норма прибыли на инвестируемый основной капитал, рост которой сопровождается тенденцией повышения части капитализированной доли прибыли, и напротив, ее понижение обуславливает повышение части употребляемой прибыли;

• стоимость наружных источников формирования инвестиционных ресурсов( при высочайшем ее уровне выгоднее применять выручка, и напротив);

2.внутренние:

• правовые ограничения( ставки налогов на выручка, процентные отчисления в резервные фонды и др.);

• система налоговых льгот при реинвестировании прибыли;

• рыночная норма прибыли на инвестируемый основной капитал, рост которой сопровождается тенденцией повышения части капитализированной доли прибыли, и напротив, ее понижение обуславливает повышение части употребляемой прибыли;

• стоимость наружных источников формирования инвестиционных ресурсов( при высочайшем ее уровне выгоднее применять выручка, и напротив);

К числу внутренних причин, оказывающих воздействие на пропорции в распределении прибыли, разрешено отнести последующие:

• уровень рентабельности компании, при невысоком смысле и поэтому маленький сумме распределяемой прибыли крупная ее дробь идет на творение обязательных фондов и запасов, на выплату дивидендов по привилегированным акциям и т. д.;

• наличие в портфеле компании высокодоходных инвестиционных проектов, способных снабдить акционерам высочайшие финансы в перспективе;

• необходимость ускоренного завершения начатых инвестиционных проектов;

• уровень коэффициента денежного левериджа( соответствие заемного и личного денежных средств), который является одним из индикаторов денежного риска и причин, способствующих увеличению личного денежных средств при низкой стоимости заемных ресурсов. В зависимости от сложившегося соотношения меж доходностью бизнеса и ценой заемных ресурсов начинание может выверять его степень, увеличивая или понижая долю капитализированной прибыли;

• наличие других внутренних источников формирования инвестиционных ресурсов( амортизационного фонда, выручки от реализации главных средств и денежных активов);

• текущая платежеспособность компании, при невысоком уровне которой начинание обязано уменьшать употребляемую часть прибыли.

3. Совершенствование процессов формирования прибыли.

3.1 Основные факторы увеличения прибыли предприятия.

Как понятно, прибыль от продаж — это разница меж выручкой от продаж и совершенной себестоимостью продукции, работ, услуг. Таким образом, есть два пути действия( роста, уменьшения) прибыли компании:

первый путь — снижение себестоимости;

- второй путь — увеличение выручки, т.е. объема продаж.

Рассмотрим пример взаимодействия этих путей (рис.4.). Чтобы увеличить прибыль на 100 тыс. руб., необходимо или снизить затраты на 100 тыс. руб., или увеличить объем продаж на 594 тыс. руб. (2994 — 2400).

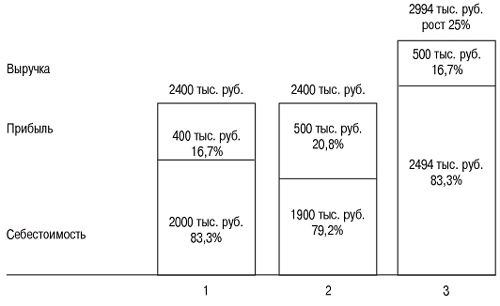

Рис.4. Пути увеличения прибыли:

1 — начальный вариант; 2 — первый путь, снижение затрат; 3 — второй путь, увеличение объема продаж

снизить затраты на 4,1% гораздо проще, чем увеличить объем продаж почти на 25%; увеличение объема производства требует дополнительных затрат, в том числе оборотных средств; увеличение объема продаж требует завоевания определенных сегментов рынка.

Следует отметить, что понижение издержек для компании — беспристрастный процесс. При этом не лишь по фактору роста прибыли, но и в связи с конкурентной борьбой и необходимостью понижения цен на выпускаемую продукцию в определенных ситуациях. В данных вариантах в целях сокращения или роста прибыли нужно вовремя переходить на выпуск новейшей продукции.

Основные факторы, влияющие на снижение затрат предприятия:

1. Факторы требования менеджмента.

• Достижение соответствующего уровня производительности труда.

• Обеспечение соответствующей оборачиваемости средств компании и до этого только оборотных средств и их источников.

• Оптимизация переменных издержек компании.

• Оптимизация постоянных издержек, т. е. общепроизводственных, общехозяйственных и коммерческих расходов.

• Оптимизация структуры денежных средств компании, личных и заемных средств.

• Внедрение управленческого учета, улучшение бюджетирования.

• Оптимизация издержек на обеспечение.

• Управление затратами.

• Другие причины.

2. Факторы, связанные с вероятными запасами.

• Снижение уровня запасов.

• Устранение различных утрат и бесплодных расходов.

Основные причины роста размера продаж и выручки:

1. Факторы — требования менеджмента.

• Гибкое создание, позволяющее постоянное повышение его размера, своевременное обновление издаваемой продукции, продолжение набора.

• Соблюдение заключенных соглашений.

• Оптимизация цен и ценообразования.

• Обеспечение верховного свойства продукции, работ, услуг.

• Периодический пересмотр политики коммерческого кредитования.

• Другие причины.

2. Факторы, связанные с вероятными запасами.

• Завоевание и усвоение новейших рынков.

• Расширение дилерской сети.

• Эффективная активность компании по реализации продукции.

• Другие причины.

3.2 Рекомендации по совершенствованию механизма распределения прибыли

Распределение прибыли является составной неразрывной доли общей системы распределительных отношений и, пожалуй, вровень с распределением заработка телесных лиц, самой ключевой.

Распределение чистой прибыли отображает процесс формирования фондов и запасов компании для финансирования потребностей изготовления и развития общественной сферы.

В современных критериях хозяйствования правительство не устанавливает каких-то нормативов распределения прибыли, но чрез распорядок предоставления налоговых льгот провоцирует направленность прибыли на капитальные вложения производственного и непроизводственного нрава, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений общественной сферы и иное. Законодательно ограничивается величина резервного фонда компаний, регулируется распорядок формирования запаса по сомнительным долгам.

Для повышения эффективности торговли чрезвычайно принципиально, чтоб при распределении прибыли была достигнута оптимальность в удовлетворении интересов страны, компании и тружеников. Государство заинтересовано заполучить как разрешено более прибыли в бюджет. Руководство же компании жаждет навести огромную сумму прибыли на расширенное воспроизводство. Работники заинтересованы в повышении оплаты труда.

Однако ежели правительство облагает компании чрезвычайно высокими налогами, то это не провоцирует формирование изготовления, в связи с чем сокращается размер изготовления продукции, и как итог - прибытие средств в бюджет. То же может случится, если всю сумму прибыли применять на материальное побуждение тружеников компании. В этом случае в перспективе уменьшится создание продукции, так как не будут обновляться главные производственные фонды, сократится свой обратный основной капитал, что в окончательном результате приведет к понижению жизненного уровня тружеников, сокращению рабочих мест. Если же уменьшается порция прибыли на материальное побуждение труда, то это в свою очередность приведет к понижению материальной интереса тружеников и как последствие - к понижению эффективности изготовления.

Заключение

Прибыль является главным источником личных средств компании. С одной стороны, выручка рассматривается как итог деятельности компании, с иной, #190; как база предстоящего развития. Для страны выручка компаний значит наполняемость прибыльной доли бюджета, вероятность решения социальных проблем страны или региона. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направленности средств, организации изготовления и реализации продукции.

Основной целью предпринимательской деятельности компаний стало приобретение прибыли, которая служит важным источником и предпосылкой приращения денежных средств, роста заработков компании и его владельцев. Этой цели разрешено добиться только при хорошей организации денег на предприятиях, позволяющей не лишь закрепить их финансовое состояние и конкурентоспособность, но и снабдить финансовую стабилизацию в стране.

Для повышения эффективности работы компании главное смысл владеет обнаружение запасов роста размеров изготовления и реализации, понижения себестоимости продукции( работ, услуг), роста прибыли. К причинам, нужным для определения главных направлений розыска запасов роста прибыли относятся естественные условия, государственное регулирование цен, тарифов и др.( наружные причины); изменение размера средств и предметов труда, денежных ресурсов( внутренние производственные экстенсивные причины); поднятие производительности оснащения и его свойства, ускорение оборачиваемости оборотных средств и др.( напряженные); снабженческо-сбытовая активность, природоохранная деятельность и др.( внепроизводственные факторы).

Список используемой литературы

- Гринцевич, Л. В. Экономика промышленного предприятия: учебно-методическое пособие / Л. В. Гринцевич. – Минск: Элайда, 2009. – 254 с.

- Елизаров, Ю. Ф. Экономика организаций (предприятий): учебник / Ю. Ф. Елизаров. – Москва: Экзамен, 2008. – 495 с.

- Иванов, И. Н. Экономика промышленного предприятия: учебник / И. Н. Иванов. – Москва: Инфра–М, 2011. – 393, [1] с.

- Зайцев, Н. Л. Экономика, организация и управление предприятием: учебное пособие / Н. Л. Зайцев. – Москва: Инфра–М, 2009. – 453 с.

- Сергеев, И. В. Экономика организации (предприятия): учебное пособие / И. В. Сергеев. – Москва: Финансы и статистика, 2008. – 573 с.

- Чалдаева, Л. А. Экономика предприятия: учебник / Л. А. Чалдаева. – Москва: Юрайт, 2011. – 347 с.

- Шепеленко, Г. И. Экономика, организация и планирование производства на предприятии: учебное пособие / Г. И. Шепеленко. – Ростов-на-Дону: МарТ, 2010. – 600 с.

- Экономика организации (предприятия): учебник / [Е. В. Арсенова и др.]. – Москва: Экономистъ, 2009. – 617 с.

- Экономика организации (предприятия, фирмы): учебник / [О. В. Антонова и др.]. – Москва: Вузовский учебник, 2008. – 534 с.

- Экономика, организация и управление на предприятии: учебное пособие / [А. В. Тычинский и др.]. – Ростов–на–Дону: Феникс, 2010. – 475 с.

- Экономика отрасли: учебное пособие / В. Я. Поздняков, С. В. Казаков. – Москва: ИНФРА-М, 2009. – 307 с.

- Экономика предприятия: учебник / И. Н. Чуев, Л. Н. Чуева. – Москва: Дашков и К, 2008. – 414 с.

- Экономика предприятия: учебник / В. Д. Грибов, В. П. Грузинов. – Москва: Финансы и статистика, 2008. – 334 с.

- Экономика предприятий (организаций): учебник / О. К. Филатов, Т. Ф. Рябова, Е. В. Минаева. – Москва: Финансы и статистика, 2008. – 509 с.

- Экономика предприятия: учебное пособие / [Л. Н. Нехорошева и др.]. – Минск: Белорусский государственный экономический университет, 2008. – 718 с.

- Экономика предприятия: учебник / В. К. Скляренко, В. М. Прудников. – Москва: Инфра–М, 2009. – 527 с.

- Экономика предприятия: учебник " / [А. Е. Карлик и др.]. – Санкт-Петербург: Питер Пресс, 2009. – 461 с.

- Экономика предприятия и предпринимательской деятельности: учебник / П. В. Журавлев, С. А. Банников, Г. М. Черкашин. – Москва: Экзамен, 2008. – 542 с.

- Экономика предприятий (организаций): учебник / А. И. Нечитайло, А. Е. Карлик. – Москва: Проспект: Кнорус, 2010. – 304 с.

- Экономика промышленного предприятия: учебник / [Е. Л. Кантор и др.]. – Москва: МарТ, 2009 – 859 с.

- Экономика предприятия: учебник / [В. М. Семенов и др.]. – Санкт-Петербург: Питер, 2010. – 416 с.

- Экономика предприятия: учебный комплекс / Л. А. Лобан, В. Т. Пыко. – Минск: Современная школа, 2010 – 429 с.

- Экономика предприятия (организации): учебник / [Н. Б. Акуленко и др.]. – Москва: Инфра–М, 2011. – 638 с.

- Экономика предприятия: учебник / [А. П. Аксенов и др.]. – Москва: КноРус, 2011. – 346 с.

- Экономика фирмы: учебник для вузов / [В. Я. Горфинкель и др.]. – Москва: ИД Юрайт, 2011. – 678 с.

- Разработка бизнес-плана предприятия кафе гостиницы Лавра

- Разработка сайта магазина игрушек ecotoystory

- Конфликтные ситуации в группе и психологические методы их профилактики и регулирования (Конфликт: понятие, виды и структура)

- Способы исправления ошибок в учетных регистрах.

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках (Стратегия конкурентоспособности предприятия: понятие, виды)

- Анализ действующей в Российской Федерации системы налогообложения банков (Банки как субъекты налоговых отношений)

- Организация и анализ расчётно-кассового обслуживания клиентов в банке (на примере РКЦ г. Колпашево)

- Налоговый учет по налогу на добавленную стоимость (Экономическая сущность налога на добавленную стоимость)

- Бренд как конкурентное преимущество компании (Понятие бренда и торговой марки компании)

- Анализ денежных средств предприятия (Анализ эффективности использования денежных средств)

- Учет поступления основных средств (Поступление основных средств в некоммерческих организациях)

- Учет поступления основных средств (Оценка и переоценка основных средств)