Организация и анализ расчётно-кассового обслуживания клиентов в банке (на примере РКЦ г. Колпашево)

Содержание:

Введение

В настоящее время существует разветвленная сеть банковских учреждений и создана развитая инфраструктура финансовых рынков, где все виды экономических отношений реализуются в проводимых платежах и денежных расчетах, преимущественно банками и кредитными организациями. Это, равным образом, невозможно без взаимных расчётов между ними, то есть без межбанковских расчётов, что обусловлено широкой разветвлённостью хозяйственных связей, большой территориальной удалённостью организаций и предприятий. Банк России выступает основным организатором системы как межбанковских, так и расчётов в народном хозяйстве, его деятельность ориентирована на выполнение закрепленных функций:

1. Контроля за масштабами наличного и безналичного денежного оборота, объёмом денежной эмиссии в безналичной и наличной форме;

2. Единого расчётного центра страны на единой основе для всех коммерческих банков, включая специализированные;

3. Унификации и установления правил расчётов, порядка ведения учёта и отчётности.

С точки зрения анализа расчётно-кассового обслуживания интерес вызывает организация работы типового подразделения Банка России, проблем и перспектив его развития.

В связи со всем сказанным выше, объектом исследования данной работы выступает Рассчетно-кассовый центр (РКЦ) г. Колпашево. Предмет исследования – организация и осуществление в нем расчётно-кассового обслуживания.

Соответственно целью исследования выступает анализ особенностей, проблем и перспектив организации и осуществления расчётно-кассового обслуживания в РКЦ г. Колпашево.

Задачи курсовой работы следующие:

- дать общую характеристику организационной структуры Банка России и показать место в ней РКЦ г. Колпашево;

- обозначить основные функции РКЦ г. Колпашево, а также проводимые им операции;

- рассмотреть порядок ведения рассчетно-кассовых операций в РКЦ г. Колпашево;

- исследовать проблемы развития операций авизирования в РКЦ;

- изучить особенности использования системы электронных платежей в РКЦ г. Колпашево;

- оценить перспективы развития РКЦ г. Колпашево.

Выполнение указанных задач опирается на следующие источники:

- нормативно-правовые: положения Конституции РФ, Федерального закона от 10.07.2002 N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)», ряда иных правовых актов, регулирующих деятельность Банка России и его подразделений;

- литературные источники – монографии и периодические издания таких авторов, как С.В. Барсуков, Т.К. Батырев, Н.Н. Косаренко, В.А. Лопатин, А.С. Обаева и др.;

- данные о деятельности непосредственно РКЦ г. Колпашево, полученные как с сайта Банка России (http://www.cbr.ru), так и непосредственно в самом РКЦ.

Практическая значимость работы. Работа может использоваться в учебном процессе высших и средних профессиональных образовательных учреждениях как дополнительный материал для учащихся.

Структура работы следующая: содержание, введение, две главы, заключение, список использованных источников, приложения.

1. Общая характеристика организации рассчётно-кассового обслуживания в РКЦ г. Колпашево

1.1. Рассчетно-кассовый центр (РКЦ) в организационной структуре Банка России

Банк России - главный регулирующий орган платежной системы. Одной из основных целей деятельности Центрального банка РФ является обеспечение эффективного и бесперебойного функционирования платежной системы. Также Банк России является органом, который координирует, регулирует и лицензирует организацию платежных и расчетных, в том числе клиринговых систем в Российской Федерации.[1]

Статус, цели деятельности, функции и полномочия Банка России определяются Конституцией РФ[2], Федеральным законом «О Центральном банке Российской Федерации (Банке России)»[3] и другими законами.

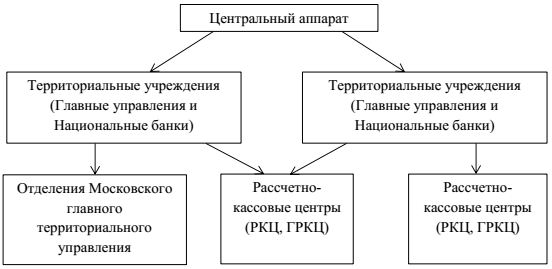

Центральный Банк - единая централизованная система с вертикальной структурой управления.

Согласно Закону о центральном банке (ст. 83) в систему Банка России входят центральный аппарат (ЦА), территориальные учреждения (ГУ (НБ)), рассчетно-кассовые центры (РКЦ, ГРКЦ) вычислительные центры (ВЦ) полевые учреждения (ПУ), учебные заведения и другие организации (в том числе подразделения безопасности), которые необходимы для осуществления деятельности Банка России.[4]

Структурные подразделения Центрального Банка России не являются юридическими лицами, они функционируют на основании законодательства в соответствии с возложенными на Банк России функциями и решениями Совета директоров о распределении обязанностей между подразделениями центрального аппарата.

Рис. 1. Схема организационной структуры Банка России

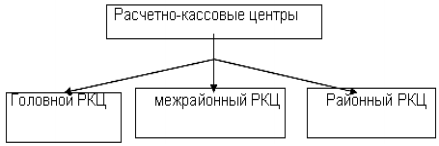

Особое место в деятельности территориальных учреждений Банка России занимают РКЦ, которые функционируют в соответствии с решением Совета директоров Банка России (протокол от 6 сентября 1996 г. № 45) и Приказом Банка России от 7 октября 1996 г. № 02-373 «О Типовом положении о расчетно-кассовом центре Банка России».[5]

Рис. 2. Инфраструктура расчётно-кассовых центров (РКЦ)

76 РКЦ - Межрайонные РКЦ (головной РКЦ - ГРКЦ). В некоторых регионах одни РКЦ специализируются на совершении только кассовых операций, а другие на выполнении только расчетных.

Операции, предусмотренные законодательством, выполняют учреждения Банка России. Основная работа по банковскому обслуживанию клиентов сосредоточена в его главных управлениях, национальных банках, полевых учреждениях, расчетно-кассовых центрах (РКЦ), операционных управлениях при Банке России. Для банковского обслуживания клиентов данные учреждения должны получить генеральную доверенность от Банка России на право проведения от его имени операций, предусмотренных законодательством.

Значительная работа при этом возложена на РКЦ, осуществляющие расчетно-кассовое обслуживание клиентов. Помимо непосредственного выполнения расчетных и кассовых операций, РКЦ контролирует соблюдение юридическими и физическими лицами установленных правил и сроков совершения платежей с учетом остатка денежных средств, которые имеются на их счетах. Созданные по регионам РКЦ включают:

1. Головной рассчетно-кассовый центр;

2. Межрайонный рассчетно-кассовый центр;

3. Районный рассчётно-кассовый центр.

До 30 июня 2011 г. РКЦ действовали на основании «Типового положения о расчетно-кассовом" центре Банка России» от 7 октября 1996 г. №336. В настоящее время их деятельность регламентирована Положением Банка России от 14 марта 2011 г. № 368-П «О расчетно-кассовом центре Банка России».[6] В соответствии с указанным Положением расчетно-кассовый центр - это подразделение Банка России, действующее в составе территориального учреждения Банка России. РКЦ может быть головным расчетно-кассовым центром (ГРКЦ) или расчетно-кассовым центром (РКЦ).[7]

Томский расчетно-кассовый центр и кассовый центр в г. Колпашево были созданы по решению совета директоров Банка России в 1990 году.

Расчетно-кассовый центр г. Колпашево действует в составе Главного управления Центрального банка Российской Федерации по Томской области, является обособленным структурным подразделением, который входит в единую централизованную систему Банка России, осуществляя некоторые функции Главного Управления по Томской области.

РКЦ г. Колпашево находится на ул. Победы 4 в одном здании с Российским объединением инкассации (РОСИНКАС).

Основная цель деятельности РКЦ - обеспечение результативного, надежного и безопасного функционирования расчетной системы Российской Федерации.[8] РКЦ выполняет свою деятельность на основе федеральных законов, согласно указанному выше Положению и иным нормативным актам Банка России.

РКЦ г. Колпашево имеется свой идентификационный код (номер по МФО), печать со своим наименованием и изображением Государственного герба РФ, а также штампы, которые необходимы для выполнения его основных задач.

Расчетно-кассовый центр г. Колпашево осуществляет следующие функции:

- Совершает кассовое обслуживание клиентов Банка России;

- Осуществляет прием кассовых документов клиентов Банка России, их проверку в соответствии с требованиями, установленными нормативными или иными актами Банка России;

- Осуществляет ввод реквизитов кассовых документов и мемориальных ордеров в автоматизированную систему обработки и информации и их обработку;

- Организует работу по совершению операций с резервными фондами банкнот и монеты, обеспечивает соблюдение установленного лимита оборотной кассы;

- Осуществляет пересчет, сортировку, формирование и упаковку денежных знаков, имеющих признаки подделки, территориальному органу внутренних дел, изъятие из обращения ветхих банкнот и дефектной монеты.

- Осуществляет контроль за соблюдением клиентами, не являющимися кредитными организациями, порядка ведения кассовых операций и правил работы с наличными деньгами, установленных нормативными и иными актами Банка России.

- Осуществляет составление и представление в территориальные учреждения квартальных прогнозных расчетов наличного денежного оборота по расходу, приходу и эмиссионному результату в целом по клиентам Банка России, обслуживаемым РКЦ;

- Обеспечивает учет и контроль исполнения кассовых операций через корсчета (субсчета) кредитных организаций;

- Осуществляет расчетно-кассовое обслуживание клиентов, которые не являются кредитными организациями, организациями, представительных и исполнительных органов государственной власти, органов местного самоуправления, их учреждений и организаций, счетов бюджетов всех уровней и органов федерального казначейства, а также иных лиц в случаях, которые предусмотрены федеральными законами и нормативными актами Банка России;

- Проверяет работу по соблюдению совершения операций в кассе по обслуживанию клиентуры в кредитных организациях;

- Осуществляет иные функции в соответствии с нормативными и иными актами Банка России, в том числе расчетное и кассовое обслуживание подразделений входящих в структуру территориальных учреждений и обеспечивающих деятельность Банка России.

Операции РКЦ, которые осуществляются в соответствии с возложенными на него действующими задачами:

- Открытие, переоформление и закрытие корсчетов (субсчетов) кредитным организациям (филиалам) по месту их нахождения, а также других счетов юридическим и физическим лицам;

- Контролирование за соблюдением правил и сроков совершения операций по расчету кредитными организациями, другими юридическими и физическими лицами;

- Контролирование за осуществление платежей в пределах средств, которые имеются на счетах кредитных организаций (филиалов), других юридических и физических лиц;

- Проводят учет списания (зачисления) средств посредством отражения на корсчетах (субсчетах), расчетных и текущих счетах, счетах МФО, а также других счетах, которые открыты на балансе расчетно-кассового центра;

- Проводят выверку отражения операций по расчету на корсчетах (субсчетах) и других счетах, которые имеются на балансе расчетно-кассового центра и на балансе кредитных организаций (филиалов);

- Обеспечивают защищенность расчетно-денежных документов с применением особых средств;

- Проводят прием и выдачу ценностей из резервов;

-Совершают учет операций по эмиссии;

- Проводят прием и выдачу денежной наличности кредитным организациям (филиалам) и другим юридическим и физическим лицам;

- Обрабатывают денежную наличность;

- Совершают открытие и закрытие ссудных счетов по рефинансированию банков Банком России на основании кредитных договоров, которые заключены территориальными учреждениями Банка России;

- Проводят начисление процентов за кредитные операции, за их контроль полного перечисления и своевременности.

Организационная структура РКЦ Колпашево представлена на рис. 1 (приложение 1).

1.2. Порядок ведения рассчетно-кассовых операций в РКЦ г. Колпашево

Рассмотрим особенности ведения рассчетно-кассовых операций в РКЦ.

1. Порядок приема денежной наличности от организаций.

Прием денежной наличности от коммерческих организаций в приходную кассу РКЦ производится по объявлениям на взнос наличными и только на свой банковский счет.[9]

Операционный работник проверяет правильность заполнения объявления на взнос наличными, оформляет его, отражает сумму денег в кассовом журнале по приходу и передает объявления на взнос наличными в кассу.

Получив объявление на взнос наличными, кассовый работник приходной кассы проверяет наличие и тождественность подписи операционного работника имеющемуся образцу, сличает соответствие суммы цифрами и прописью, вызывает вносителя денег и принимает от него банкноты.

После приема денег кассовый работник сверяет сумму, которая указана в объявлении на взнос наличными, с той суммой, фактически оказавшейся при пересчете. Если суммы соответствуют, то кассовый работник подписывает объявление, ордер и квитанцию, ставит печать на квитанции и выдает ее вносителю после приема денег. Объявление остается у кассового работника, а ордер передается соответствующему операционному работнику.

В тех случаях, когда кассовым работником установлено расхождение между суммой сдаваемых клиентом денег и суммой, указанной в объявлении на взнос наличными, первоначально оформленное объявление на взнос наличными кассовый работник перечеркивает, на обороте квитанции указывает фактически принятую сумму денег и расписывается. Объявление на взнос наличными передается операционному работнику, который осуществляет исправление в кассовом журнале, оформляет вновь полученный документ и передает кассу. Объявление и ордер, оформленные первоначально - уничтожаются, а квитанция направляется в кассовые документы.

В конце каждого операционного дня кассовый работник составляет справку на основании приходных документов о сумме принятых денег и количестве поступивших в кассу денежных документов, также сверяет сумму по справке с суммой фактически принятых им денег.

Справку подписывает кассовый работник, и сверяет в ней указанные кассовые обороты с записями в кассовом журнале операционных работников. Сверка оформляется подписями кассового работника в кассовых журналах и операционных работников на справке кассового работника.

Денежная наличность, которая была принята в течение операционного дня, вместе с приходными документами и справкой о сумме принятых денег и количестве поступивших в кассу денежных документов сдается под расписку в книге учета принятых и выданных денег заведующему кассой.

От организаций принимается денежная наличность, упакованная в инкассаторские сумки, кейсы, специальные мешки, другие средства для упаковки денег, которые обеспечивают их сохранность при доставке и не позволяют осуществить их вскрытие без видимых следов нарушения целости. В РКЦ ведется список организаций, сдающих денежную наличность в сумках, с указанием в нем наименования организаций, количества и номеров закрепленных за каждой организацией сумок.

Сдающая в сумках денежную наличность, организация представляет в кассовое подразделение образцы оттисков пломбиров, которыми опломбированы сумки. Оттиск пломбы содержит номер и наименование организации в сокращенном виде или ее фирменный знак.

Формированием подлежащих сдаче сумок с денежной наличностью и заполнением препроводительной ведомости занимается кассир организации. Первый экземпляр препроводительной ведомости кассир вкладывает в сумку; второй и третий экземпляры - соответственно накладная к сумке и копия ведомости - представляет в банк.

В РКЦ кассовый работник осуществляет проверку сумки с денежной наличностью и другими ценностями при приеме. В случае если сумке, которую предъявила организация, имеются дефекты упаковки, то прием ценностей, которые находятся в сумке, осуществляется полистным, пересчетом по одной штуке.

После приема сумки, работник кассы подписывает третий экземпляр препроводительной ведомости и проставляет печать и возвращает его представителю клиента, а также выдает ему порожнюю сумку. Также работник кассы составляет справку о количестве принятых сумок вечерней кассой с денежной наличностью и порожних сумках, заполняя в ней соответствующие строки, и подписывает ее.

Журнал учета принятых сумок с ценностями и порожних сумок, сумки с денежной наличностью, сопроводительные документы к ним кассовый работник сдает заведующему кассой под расписку в справке о принятых вечерней кассой сумках с денежной наличностью и порожних сумках.

Все пересчеты денежной наличности, принятой в сумке, производится в приходной кассе или кассе пересчета.

Наличные деньги, которые поступили в течение операционного дня, помещаются в кассу в тот же день.

Вечерними кассами после окончания операционного дня, производится прием денежной наличности от организаций, сумок с денежной наличностью и другими ценностями от инкассаторов.

Печать с надписью «Вечерняя касса» выдается кассовому работнику вечерней кассы, для проставления оттиска на принятых им приходных кассовых документах.

Только имеющие право подписи на приходных кассовых документах, кассовые работники, а также операционные работники могут производить прием наличных денег в вечерней кассе. Прием денег производится по письменному распоряжению руководителя одним работником, на которого возложены обязанности кассового и операционного работника.

2. Порядок работы с денежной наличностью по обслуживанию населения.

Сотрудникам и гражданам г. Колпашево прием и выдача денежной наличности производится по приходным и расходным кассовым ордерам. На приходных и расходных кассовых ордерах проставляются обязательные реквизиты: дата, фамилия, имя, отчество клиента; прописью сумма денег, которая подлежит зачислению на счет или списанию со счета; подпись клиента, подпись операционного работника, подпись кассового работника.

Заведующий кассой для исполнения операций по обслуживанию клиентов выдает работнику кассы под отчет необходимую сумму денег, кассир в свою очередь расписывается в книге учета принятых и выданных денег.

Операции по приему и выдаче наличных денег со счетов по вкладам граждан подтверждаются соответствующей записью в документе (сберегательная, вкладная книжка и др.), которая остается у клиента.

При сдаче денег, клиент видит все действия с деньгами и наблюдает за кассовым работником, как он пересчитывает деньги организации.

В конце каждого дня кассовый работник проводит сверку суммы денег, выданную ему в подотчет, с теми суммами, которые указаны в приходных и расходных документах, и суммой денег, которые имеются у него в наличии. Также кассовый работник составляет справку о сумме принятых им денег и их количестве, которые поступили в кассу денежных документов. Если кассиром исполнялись операции только по приему денег, то он составляет сводную справку о кассовых оборотах по произведенным приходно-расходным операциям. Работником кассы подписываются все справки. Приведенные в справках кассовые обороты, которые приведены в справках, сверяются с записями в кассовых журналах операционных работников и проставляются подписи кассового работника операционного отдела.

В послеоперационное время или в выходные, праздничные дни, для осуществления кассового обслуживания населения, кассовому работнику выдается необходимая сумма денег в виде аванса. Все справки составляются по окончании рабочего дня. Во внерабочее время остаток денег и ценностей хранится в сейфе, закрывающийся работником кассы и сдающийся под охрану в порядке, который установлен договором на охрану или приказом руководителя. Кассовый работник сдает неиспользованный остаток денег заведующему кассой на следующий или в первый рабочий день после выходных, праздничных дней по приходному кассовому ордеру или справки.

3. Порядок заключения операционной кассы.

Работники кассы в конце операций с наличными деньгами и другими ценностями сдают заведующему кассой денежную наличность, которая имеется у них вместе с кассовыми документами и справками.

Приняв деньги, справки и документы от кассовых работников, заведующий кассой проверяет: заверены ли операционными работниками суммы кассовых оборотов, указанные в справках о сумме принятых денег и количестве поступивших в кассу денежных документов и справках о сумме выданных денег и полученной сумме под отчет, правильно ли выведены в справках остатки денег с учетом записей в своей книге учета принятых и выданных денег (ценностей), соответствуют ли количество и сумма сданных кассовыми работниками документов данным справок, включая справки кассовых работников операционных касс вне кассового узла. Сверяет соответствие суммы денег, принятой от кассовых работников данным справок, контрольных ведомостей по пересчету денежной наличности, журнала учета принятых сумок с ценностями и порожних сумок и расписывается на справках, в журнале и контрольных ведомостях.

Заведующий кассой подписывает и направляет вместе с извещениями операционному работнику для оформления приходного кассового ордера ленты контрольно-кассовых машин по платежам. Организациям передаются извещения, на счета которых зачисляются указанные платежи.

Главному бухгалтеру предаются справки о принятых вечерней кассой сумках с денежной наличностью, журнал учета принятых сумок с ценностями и порожних сумок, контрольные ведомости по пересчету денежной наличности и ленты контрольно-кассовых машин, для проверки полноты поступлений денег в операционную кассу. А также для подписи справок о принятых вечерней кассой сумках с денежной наличностью и сумок с дефектами.

Заведующий кассой составляет сводную справку о кассовых оборотах, о сумме принятых денег и количестве поступивших в кассу денежных документов. А главным бухгалтером осуществляется сверка итогам справки с данными бухгалтерского учета и подписывается на сводной справке о кассовых оборотах, которая помещается в кассовые документы вместе приходными, расходными кассовыми ордерами и документами клиентов с отчетными справками кассовых работников, журналом учета принятых сумок с ценностями и сумок с дефектами.

Заведующий кассой после сводки кассы передает одному из работников кассы кассовые документы вместе с приложениями для формирования и брошюровки.

Кассовые документы, формируются в отдельные папки за каждый день не позднее следующего рабочего дня. Работник кассы и заведующий, ответственные за ее формирование, после сверки суммы кассовых документов, заверяют надпись на лицевой стороне папки.

Брошюровка кассовых документов происходит в отдельные папки в соответствии с установленными сроками их хранения, чаще всего не превышающих пяти лет, а на папке (на лицевой стороне) делается отметка. Документы, у которых строк не более двенадцати месяцев, держатся в хранилище ценностей и ответственный за них - заведующий кассой.

4. Кассовое обслуживание банков РКЦ

Обслуживание кредитной организации в (РКЦ) осуществляется в течение одного операционного дня в соответствии с требованиями Банка России и условиями договора, который заключен на кассовое обслуживание организации в РКЦ.[10] Плата за прием наличных денег от кредитных организаций, организацию пересчета и сортировку, за экспертизу денежных знаков, за выдачу наличных денег кредитным организациям плата не взимается. Но за повторное совершение пересчета в РКЦ или за повторное формирование пачек банкнот, мешков с монетой, а также при выявлении недостачи или излишка денежного знака, плата взимается в таком размере, в котором указана вышеуказанном договоре с кредитной организацией.[11]

Кредитная организация обязана представить в РКЦ заверенные руководителем и главным бухгалтером кредитной организации реквизиты, которые будут проставляться на накладках, пломбах, бандеролях, ярлыках и сварочных швах. При изменении реквизитов кредитная организация сообщает сразу же в РКЦ.

Отражение по счетам бухгалтерского учета, поступление и выдача наличных денег из кассы РКЦ происходит в день совершения операции. Наличность, которая была сдана организацией, формируется и упаковывается кассовыми работниками кредитной организации в полные и неполные пачки.

Дата и время сдачи денег согласовывается заведующим кассой кредитной организации с руководителем РКЦ и в РКЦ сообщается сумма денежной наличности, которая будет сдаваться.

Денежная наличность сдается в приходную кассу РКЦ по объявлению на взнос наличными. Для сдачи денежной наличности приходную кассу, представитель кредитной организации заполняет объявление на взнос наличными и передает его операционному работнику РКЦ.

Кассовый работник РКЦ приходной кассы принимает от представителя кредитной организации полные и неполные пачки банкнот и проверяет количество корешков, правильность и целостность упаковки, наличие четких и целых оттисков пломб (клише), также наличие необходимых реквизитов и их соответствие реквизитам кредитной организации, мешки с монетой - с проверкой ярлыков наличия на них реквизитов и с проверкой верности и целости упаковки и пломбы.

Наличные деньги, которые были приняты РКЦ от кредитных организаций, подлежат пересчету, сортировке, формированию и упаковке. Не исключается присутствие представителя кредитной организации при пересчете пачек банкнот или мешков с монетой в упаковке этой кредитной организации.

Выдача денег производится по предварительной заявке кредитной организации на основании денежного чека (контрольная марка от чека остается у представителя кредитной организации), полученного операционным работником РКЦ от кредитной организации накануне дня выдачи.

Выдача банкнот производится полными и неполными пачками и полными корешками, монеты - полными и неполными мешками, пакетами, тюбиками при условии сохранения неповрежденной упаковки. Полистным и пересчетом по одной штуке выдаются кассиром РКЦ неполные корешки, пачки банкнот и мешки в поврежденной упаковке, а также отдельные банкноты и монеты.

Не отходя от кассы, представитель кредитной организации, в присутствии кассового работника расходной кассы РКЦ проверяет полные и неполные пачки по количеству пачек и корешков в них, не упакованные в пачку корешки и отдельные банкноты полистным пересчетом, монету проверяет по количеству мешков и суммам, указанным на ярлыках, пакеты, тюбики и отдельные монеты - пересчетом по кружкам.

Денежная наличность, которая была принята заведующим кассой кредитной организации, заносится в кассу кредитной организации на основании приходного кассового ордера. Также в кассах РКЦ производится для кредитных организаций обмен банкнот на монету необходимых достоинств.

2. Проблемы и перспективы развития рассчетно-кассового обслуживания в РКЦ г. Колпашево

2.1. Проблемы развития операций авизирования в РКЦ

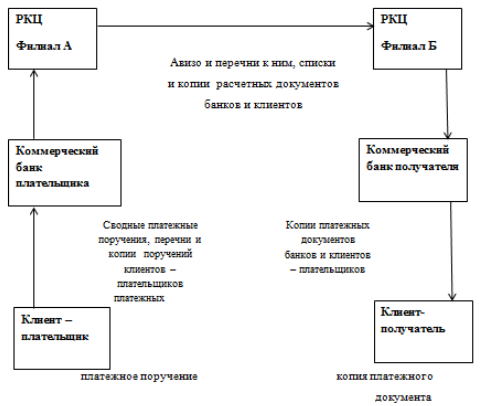

Совершение безналичных расчетов с применением авизо осуществляется исключительно через подразделения и учреждения Банка России по операциям, связанным с направлением платежей кредитных организаций (филиалов) и клиентов Банка России на межрегиональном и внутрирегиональном уровнях.

Авизо - это документ, представляющий собой официальное извещение о выполнении расчетной операции, составляемый на основании платежного поручения, мемориального ордера. В зависимости от способа направления авизо подразделяются на почтовые и телеграфные, а от содержания операции - дебетовыми и кредитовыми.[12]

Общую схему документооборота в данном случае можно представить в виде схемы (рисунок 3).

Рис. 3. Документооборот межбанковских расчетов через систему РКЦ

В данной схеме филиалом «А» условно называется РКЦ, начавший операцию (начальный провод), а филиалом «Б» - РКЦ, принявший документы к ответному проводу. Операции друг с другом РКЦ осуществляют на основании специальных документов-авизо.

В соответствии с Положением Банка России от 19.07.2000 г. N 117 -П авизо должно содержать следующие обязательные реквизиты:

- Заголовок (дебетовое или кредитовое авизо), номер и дата авизо;

- Адрес и наименование РКЦ филиала «Б», его БИК (банковский идентификационный код);

- Адрес, наименование и БИК филиала «А»;

- Сумма авизо;

- Код подтверждения достоверности авизо;

- Дата кодирования; печать и подпись филиала «А»;

- Перечень к авизо, который составляется в разрезе кредитных организаций - получателей платежа; по клиентуре, обслуживаемой непосредственно в РКЦ, формируется отдельный раздел.

В первой строке каждого раздела перечня печатается: порядковый номер раздела, номер и дата авизо; в следующих строках - адрес, наименование участников расчётов согласно «Справочника БИК РФ», далее указываются номер строки, корреспондентские счета филиалов «А» и «Б», лицевой счет плательщика, вид операции, номер документа, лицевой счет получателя средств и частная сумма авизо. Если по характеру операции отсутствует необходимость в указании номера корреспондентского счёта кредитной организации либо номер лицевого счёта клиента, соответствующие реквизиты в перечне к авизо заполняются нулями в пределах значности реквизита. Распечатка информации в разделах перечня осуществляется в порядке возрастания сумм расчётных документов. В конце всех реквизитов перечня в первой графе печатается общее количество строк, содержащих частные суммы сводных авизо, далее текст «сумма авизо», справа - сумма авизо, а в последней строке - место печати РКЦ филиала «А» и подпись ответственного исполнителя.

При изготовлении почтового программного авизо и перечня к нему полистно, листы нумеруются по порядку и заверяются теми же подписями и печатью филиала «А». При печати номера авизо и номера раздела перечня недостающие знаки дополняются нулями слева. В зависимости от числа разделов перечня различают почтовые одиночные (один раздел) и сводные авизо (более двух разделов). При этом формирование одиночного почтового программного авизо на основании нескольких расчётных документов не допускается. Авизо печатается в трёх экземплярах, перечень к нему - в двух экземплярах. Никакие исправления в авизо и перечне не допускается.

Начальные операции по межфилиальным расчётам осуществляются в РКЦ на основании платёжных документов, представляемых коммерческими банками и клиентами РКЦ, прошедших логическую проверку и правильность оформления.

Поступившие в РКЦ - филиал «Б» почтовые (телеграфные) авизо рассортировываются на дебетовые и кредитовые, после чего производится проверка правильности оформления и составления авизо, а также принадлежность авизо данному РКЦ. При поступлении авизо, не относящегося к данному РКЦ, оно регистрируется в журнале произвольной формы с указанием реквизитов авизо, а затем отправляется по надлежащему адресу и без проводки. При этом, в журнале регистрации делается отметка о дате отправки авизо и указывается БИК РКЦ получателя. РКЦ филиала «А» не позднее следующего рабочего дня направляется соответствующее сообщение.

На авизо и переводных телеграммах проставляется дата ответного провода, на телеграммах делается отметка «проведено» и заверяется подписью работника РКЦ с расшифровкой Ф.И.О.

РКЦ обязаны делать ответные проводки полностью на всю сумму адресованных ему авизо, кроме дефектных авизо. Авизо считаются дефектными и не подлежат проводке до получения подтверждения от филиала «Б» авизо в случаях:

- Отсутствия оттиска печати учреждения Банка России - филиала «А»;

- Оформления неясным оттиском печати;

- Отсутствия подписей в установленном порядке;

- Отсутствия подписи контролирующего работника по операциям, требующим дополнительного контроля.

Дефектными считаются сводные авизо, у которых наряду с вышеперечисленными признаками:

- Сумма итогов разделов перечня не соответствует сумме авизо;

- Подсчёт частных сумм в разделе перечня расходится с итогом раздела;

- В перечне отсутствуют подписи и оттиск печати филиала «А»;

- Перечень оформлен неясным оттиском печати;

- Отсутствие в частной строке перечня к почтовому программному авизо подписи контролирующего работника по операциям, требующим дополнительного контроля.

Регистрация дефектных авизо производится работником РКЦ в отдельной тетради, в которой указываются реквизиты авизо и причины дефекта авизо. Главный бухгалтер или его заместитель делают записи в тетради, подписываются, и рассматривают вопрос в обязательном порядке о возможности принятия, в виде исключения, к проводу авизо, которые относятся к операциям, не вызывающим сомнений. С последующим получением подтверждения от РКЦ - филиала «А», начавшего провод, в котором сообщаются необходимые реквизиты для совершения операции.

Но постепенно расчетная система стала реорганизовываться и расчеты при помощи авизо стали устаревшими. Основной проблемой совершения безналичных расчетов с применением авизо стала рутинная бумажная технология межхозяйственных расчётов. При расчете с платежными поручениями используются расчетные документы в пяти экземплярах при каждой операции, что обуславливает огромный поток бумаг. При высокой трудоемкости при подобных расчетных операциях, образовывалась большая вероятность ошибок разног рода при проведении.

Такими ошибками могли стать:

- Неполное комплектование авизо;

- Разукомплектование и утеря их в ходе сортировки, пересылки и обработки в банках РКЦ;

-Засылка авизо не по адресу.

Замедление межбанковских расчётов в РКЦ г. Колпашево так же иногда происходило в результате задержки документов экспедицией, сбоев в работе органов связи (территориальные органы спецсвязи, служба инкассации).

В связи с этим Банк России организовал строгий контроль за своевременным экспедированием банковских документов между головными РКЦ через специальную связь, и за доставкой банковской информации через территориальные управления спецсвязи и инкассаторский аппарат банков внутри регионов, по эту реорганизацию попали все Головные РКЦ и РКЦ, в том числе ГРКЦ по Томской области и РКЦ г. Колпашево. Также в России была проведена большая работа по предотвращению несанкционированного доступа в расчётную систему, а также, разработки технологии защиты банковской информации. Всё это позволило улучшить действующую систему расчётов и перейти с бумажной рутинной работы на электронные платежи. Электронные расчеты стали вытеснять бумажные авизо.

2.2. Развитие системы электронных платежей в РКЦ г. Колпашево

За последнее время сервисы электронных расчетов в платежной системе Банка России получили значительное развитие благодаря удобству и существенному сокращению сроков завершения расчетных операций. Этому также способствовало развитие и распространение электронных технологий. РКЦ Колпашево, также стали совершать операции через электронные платежи. С их помощью в настоящее время осуществляется около 99% платежей, проводимых через платежную систему Банка России.

Функция по организации и учёту электронных платежей возлагается на начальников и главных бухгалтеров ГРКЦ и РКЦ. Учреждения Банка России, начавшие платёж, осуществляют контроль за совершением ответных операций в РКЦ (ГРКЦ) филиала «Б».

Гарантированность и безотзывность данных является основной особенностью электронных платежей.

В г. Томске система электронных платежей (СЭП) запущена в марте 1995 года в рамках соответствующего «Операционного дня».

С апреля 2001 года в связи с переходом на эксплуатацию ТПК «РАБИС-НП», Главным управлением изменены технологии проведения платежей через платежную систему региона. При этом, доработаны и внедрены автоматизированные рабочие места (АРМ) обмена кредитных организаций и особых клиентов, что позволило клиентам продолжить работу по обмену электронных документов с ранее установленного АРМ. В данной системе электронных платежей, которая охватывает все расчётно-кассовые центры Томской области (ГРКЦ г. Томска, РКЦ Ленинского района г. Томска, РКЦ г. Колпашево), реализован усовершенствованный технологический процесс обработки учетно-операционной информации, направленной на повышение гибкости управления корреспондирующими счетами и увеличение надежности системы использования новых информационных технологий позволило повысить скорость обработки платежей как за счет повышения общей производительности системы, так и за счет возможности организации подокументальной передачи данных между компонентами системы и повысить производительность системы путем введения параллельной обработки информации от разных клиентов.

Интерес к новой электронной технологии с момента её внедрения в действие быстро увеличился. Такое повышение интереса к электронным платежам связано с непрерывным исполнением электронных платежных документов, поступающих в течение операционного дня, на валовой основе в режиме реального времени. Клиенты передают платежные документы в электронном виде непосредственно в Центр обработки информации, при этом им предоставляется возможность получения по запросу в режиме реального времени информации о текущем остатке на счете, проведенных ответных внутрирегиональных и межрегиональных платежах. Данный вид платежа является самым дешёвым региональным способом платёжных операций и в то же время наиболее быстрым и надёжным.

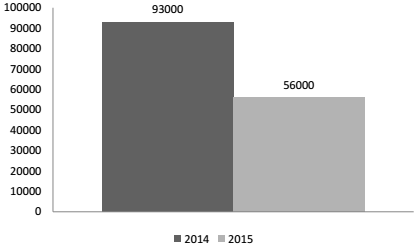

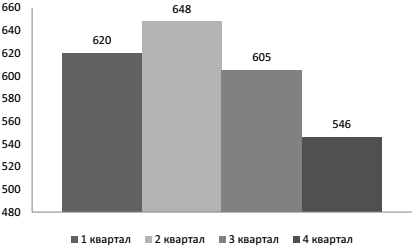

С использованием электронных технологий через платежную систему Банка России в РКЦ г. Колпашево за 2015 год прошло 2419 электронных платежа на сумму 31026951 тысячи рублей.[13] Так, в 2 квартале 2015 года в РКЦ г. Колпашево было совершено 648 электронных платежей на сумму 5548275 тысячи рублей, что составило 26,79 % от общего количества документов, а по Томской области за этот же период 14290 документов, что составило 94,55% от общего количества документов; в 4 квартале 2015 года в РКЦ г. Колпашево было проведено 546 электронных документа на сумму 12502110 тысяч рублей, что составило 22,57 % от общего количества документов. За 2014 год в РКЦ г. Колпашево было совершено примерно 93000 введенных платежных поручений, а в 2015 году - примерно 56000 введенных платежных поручений, что показывает (Рисунок 4) уменьшение платежей на 37%.

Рис. 4. Количество введенных платежей поручений в г. Колпашево за 2014-2015 гг.

Рис. 5. Количество платежей проведенных системой Банка России в г. Колпашево за 2015 г.

Анализируя данные результаты использования системы электронных платежей на территории Томской области в РКЦ г. Колпашево, следует отметить, что с 2 по 4 квартал 2015 года количество и сумма электронных платежей в целом уменьшилось, однако данное уменьшение нельзя назвать равномерным.[14] Увеличение или спад, как суммы, так и количества не имеет закономерного характера и может возникнуть в любой период времени вследствие различного ряда причин.

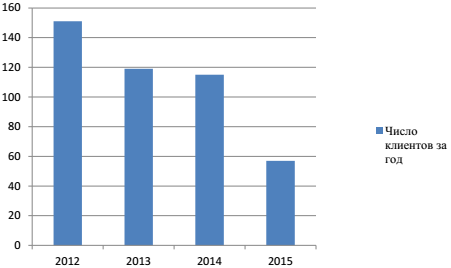

Одной из главных в г. Колпашево причин снижения проводимых платежных поручений - это постепенное сокращение количества обслуживаемых РКЦ клиентов, тем самым вызванное с этим обстоятельством уменьшение объемов кассовых операций.

Кассовые операции уменьшились из-за уменьшения обслуживающих клиентов РКЦ Колпашево, что показано на Рисунке 6.

Рис. 6. Статистика обслуживаемых клиентов в РКЦ г. Колпашево за последние 5 лет.

Список обслуживающих клиентов РКЦ Колпашево на конец 2016 года:

1. Дополнительный офис № 4444/44/44 в г. Колпашево Томского Регионального филиала ОАО «Россельхозбанк»;

2. Универсальный дополнительный офис № 8617/0204 Томского отделения № 8617 ОАО «Сбербанк России»;

3. ДО № 010/1008 Филиала Банка ГПБ (АО) в г. Томске;

4. Колпашевский филиал ОАО «Томскпромстройбанк»;

5. ОО «Колпашевский» Филиала «Центральный» ОАО «Совкомбанк»

Ранее РКЦ Колпашево занимался расчетно-кассовым обслуживанием филиалов ФГУП «Почта России», расчетным обслуживанием финансовых управлений администраций муниципалитетов, а также кассовым обслуживанием внутренних структурных подразделений кредитных организаций (банков).[15]

Снижение числа клиентов в РКЦ г. Колпашево связанно с уменьшение объемов кассовых операций, выполняемых центрам. В районе обслуживающем РКЦ г. Колпашево, произошло значительное сокращение количества предприятий и организаций, большинство организаций ушли обслуживаться в органы федерального казначейства и также в местные органы УФЭП (управление финансов экономической политики). Еще одним из прогрессивных средств организации безналичных расчетов в сфере денежного обращения является пластиковая банковская карта, поэтому клиенты получают все доходы и производят расходы с помощью пластиковые карт.

Вследствие этого, произошло снижение числа клиентов, которые находятся на расчетно-кассовом обслуживании в РКЦ г. Колпашево.

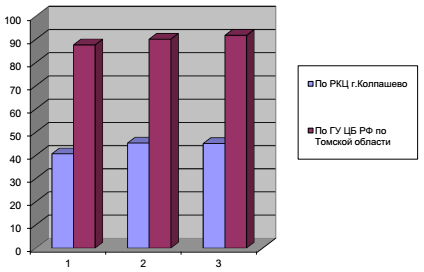

Рис. 7. Процентное содержание количества электронных документов в платежной системе Томской области за 2015 год

Рассматривая непосредственно вклад РКЦ г. Колпашево как одного из изначальных элементов системы электронных платежей Томской области в формирование графика хода количества электронных платежей через РКЦ области, следует отметить, что изменение количества электронных платежей имеет ту же тенденцию общего роста, с теми же областями некоторого спада, что и для всей области в целом. На рисунке показано процентное содержание количества электронных документов в платёжной системе Томской области и РКЦ г. Колпашево за 2015 год.

2.3. Перспективы развития РКЦ г. Колпашево

Реорганизация расчетной сети идет в направлении сокращения расчетных подразделений Банка России.

Еще в 1991 году в Томской области было открыто 19 расчетно-кассовых центров:

1. Расчетно-кассовый центр (РКЦ) г. Асино

2. Расчетно-кассовый центр (РКЦ) с. Бакчар

3. Расчетно-кассовый центр (РКЦ) п.г.т. Белый Яр

4. Расчетно-кассовый центр (РКЦ) с. Зырянское

5. Расчетно-кассовый центр (РКЦ) п.г.т. Каргасок

6. Расчетно-кассовый центр (РКЦ) с. Кожевниково

7. Расчетно-кассовый центр (РКЦ) г. Колпашево

8. Расчетно-кассовый центр (РКЦ) с. Кривошеино

9. Расчетно-кассовый центр (РКЦ) с. Молчаново

10. Расчетно-кассовый центр (РКЦ) г. Стрежевой

11. Расчетно-кассовый центр (РКЦ) с. Парабель

12. Расчетно-кассовый центр (РКЦ) с. Парбиг Бакчарсого района

13. Расчетно-кассовый центр (РКЦ) с. Подгорное

14. Расчетно-кассовый центр (РКЦ) с. Пудино

15. Расчетно-кассовый центр (РКЦ) с. Первомайское

16. Расчетно-кассовый центр (РКЦ) с. Тегульдет

17. Расчетно-кассовый центр (РКЦ) с. Шегарсое

18. Расчетно-кассовый центр (РКЦ) Ленинского района в г. Томск

На сегодняшний день их насчитывается всего три РКЦ:

1. Расчетно-кассовый центр г. Колпашево;

2. Расчетно-кассовый центр г. Стрежевой;

3. Расчетно-кассовый центр Ленинского района в г. Томск.[16]

Но Центральный Банк пока не торопится закрывать кассовый центр в г. Колпашево, хоть и большинство банков уже не совершают операции через РКЦ. Уже несколько лет работники кассового центра ждут дня, когда из главного РКЦ поступит уведомление о закрытии РКЦ в. Колпашево. Их можно понять, многие отработали в этой организации более 20 лет.

В 90-х годах на расчетно-кассовые центры возлагала огромная ответственность за исполнение операций коммерческих банков. При малейшей ошибке сотрудника платеж мог уйти совсем не в ту кредитную организацию, которой он был адресован. Либо платежное поручение доходило до адресата, но не в полном объеме. РКЦ оказались не у дел, когда к началу нового века вся власть перешла к компьютерным технологиям.

Но вспомним, зачем создавались расчетно-кассовые центры в начале 90-х годов - для пресечения массовых краж денег путем создания фальшивых авизо и электронных платежей. Также для расчетов между коммерческими организациями. В обязательства работников структуры входили инкассация денег и проведение операций связанных с денежным оборотом, например выплата зарплат бюджетникам. Но по-прежнему, миссия РКЦ заключается в обслуживании расчетной деятельности банков. Движение документов проходит по оговоренной схеме: плательщик - банк плательщика - РКЦ банка плательщика - РКЦ банка получателя - Банк получателя - получатель.

Таким образом, вся информация об истории конкретного платежа поступала в ЦБ. Проводя анализ оборотов и остатков денежных средств на корсчетах банков в расчетно-кассовых центрах, Центральный банк имел возможность получения информации об их ликвидности, платежеспособности и финансовом состоянии, а также начинающихся случаях мошенничества.

Со временем, работа IT-технологий стала улучшаться, и все расчеты стали автоматизированными, работающие главным образом в режиме реального времени. Другие структуры заменили РКЦ: часть операций была передана органы Федерального казначейства, большинство предприятий стали обслуживаться в Сбербанке. А для расчетов между собой кредитные организации открывают друг у друга корсчета. Для организаций это стало удобнее, потому не было нужно представлять свои счета регулятору.

Порой происходит так, что у банков нет возможности провести платеж между собой напрямую, и они вынуждены обращаться за услугами в расчетно-кассовый центр. Например, если между банками нет корреспондентских отношений, подобное что происходит часто - ведь бессмысленно открывать корреспондентский счет для единственной операции в банке, если не имеются с ним каких-либо совместных проектов. В таком случае как раз подручнее воспользоваться услугами расчетно-кассового центра. Но эксперты Центрального банка России считают, что торопиться с закрытием РКЦ Колпашево не стоит. Потому что последствия от ликвидации РКЦ сейчас могут быть гораздо больше, чем содержание расчетно-кассового центра. Действенной экономии все равно не будет. А вот система расчетов в каждом случае почувствует стресс.

На мой взгляд, реорганизация РКЦ если и нужна — а она действительно нужна, — то надо это делать глобальным методом. А пока главным документом остается бумага. До тех пор пока не существует четко отлаженной электронной системы, которая работала бы нормально и без сбоев, необходимость в операциях через РКЦ останется.

Впрочем, причина не только в этом. Согласно Бюджетному кодексу, коммерческие банки не имеют права обслуживать счета бюджетов и государственных внебюджетных органов (если на данной территории есть учреждения ЦБ). Последние несколько лет банкам разрешалось обслуживать только так называемые временно свободные остатки бюджета, которые возникают из-за кассовых разрывов. На практике это не совсем так: многие счета школ, больниц и других госучреждений по-прежнему находятся в коммерческих структурах.

Но с недавнего времени, после внесения поправок в законы, банки больше не смогут размещать временно свободные средства госучреждений - деньги должны быть переведены в территориальные органы Федерального казначейства, которые обслуживаются в ЦБ. Так что если бюджетные счета действительно будут полностью выведены из кредитных организаций (во что верится с трудом), то РКЦ прибавится работы. Но РКЦ не готово забрать эти бюджетные счета, тем самым это замедляет преобразование.

Заключение

Расчетно-кассовые центры - это составная часть единой централизованной системы, у которой имеется вертикальная структура управления Центрального Банка Российской Федерации.

Основная цель деятельности РКЦ как структурного подразделения Банка России, которое осуществляет банковские операции с денежными средствами в условиях двухуровневой банковской системы, - это обеспечение эффективного, безопасного и надежного функционирования платежной системы Российской Федерации. Основной функцией РКЦ является проведение межбанковских расчетов с открытием корреспондентских счетов банков, а также проведение эмиссионно-кассовых и некоторых других операций.

Безналичные расчеты организуются на основе корреспондентских счетов коммерческих банков в РКЦ Банка России. Эти счета используются для перевода денежных средств банковских клиентов, находящихся в различных пунктах нашей страны, банки обеспечивают своевременное поступление денежные средства на счета корреспондентских счетов, а также зачисление денежной выручки инкассированной банком.

РКЦ пропускают через себя большое количество расчетов и поэтому РКЦ играют большую роль в безналичных расчетах. Благодаря РКЦ платежная система функционирует надежно и эффективно.

В начале 2013 года произошла оптимизации структуры ЦБ РФ в целях увеличения качества и скорости по принятию управленческих решений и сокращению расходов. В структуре ЦБ РФ были созданы Главные управления Центрального банка РФ по федеральным округам, которых на тот момент было 8, но после присоединения Крыма их стало насчитываться девять. Таким образом, в Российской Федерации появился Крымский федеральный округ. Главным управлением. Стали называться территориальные учреждения Банка России, которые объединяют территории нескольких субъектов Российской Федерации.

В связи с этим Банк России организовал строгий контроль за своевременным экспедированием банковских документов между головными РКЦ через специальную связь, и за доставкой банковской информации через территориальные управления спецсвязи и инкассаторский аппарат банков внутри регионов, по эту реорганизацию попали все Головные РКЦ и РКЦ, в том числе ГРКЦ по Томской области и РКЦ г. Колпашево. Также в России была проведена большая работа по предотвращению несанкционированного доступа в расчётную систему, а также, разработки технологии защиты банковской информации. Всё это позволило улучшить действующую систему расчётов и перейти с бумажной рутинной работы на электронные платежи. Поэтому произошла реорганизация большего числа РКЦ.

Думается, что реорганизация РКЦ если и нужна — а она действительно нужна, — то надо это делать глобальным методом. А пока главным документом остается бумага. До тех пор пока не существует четко отлаженной электронной системы, которая работала бы нормально и без сбоев, необходимость в операциях через РКЦ останется.

Список использованных источников

Нормативные правовые акты

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных 21.07.2014 N 11-ФКЗ) // Собрание законодательства РФ. – 2014. - № 31. - Ст. 4398.

- Федеральный закон от 10.07.2002 N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (с изм. и доп., вступ. в силу с 01.01.2017) // Собрание законодательства РФ. – 2002. - № 28. - Ст. 2790.

- Письмо ЦБ РФ от 07.10.1996 № 336 «Типовое положение о расчётно-кассовом центре Банка России» [Электронный ресурс] // СПС «КонсультантПлюс». – Режим доступа: http://www.consultant.ru/ (дата обращения: 20.03.2017)

- Положение Банка России от 14 марта 2011 г. № 368-П «О расчетно-кассовом центре Банка России» [Электронный ресурс] // СПС «КонсультантПлюс». – Режим доступа: http://www.consultant.ru/ (дата обращения: 20.03.2017)

Монографии и периодические издания

- Барсуков С.В. Роль законодательства о национальной платежной системе в развитии банковского сектора и финансового рынка // Платежные и расчетные системы. - 2011. - № 28. - С. 12-13.

- Батырев Т.К. Направления развития платежной системы Банка России // Платежные и расчетные системы. - 2014. - № 28. - С. 37-40.

- Косаренко Н.Н. Финансовое право России.- М.: Норма, 2015.- 320 с.

- Криворучко С.В., Лопатин В.А. Национальная платежная система: структура, технологии, регулирование. Международный опыт, российская практика. - М.: КНОРУС; ЦИПСиР, 2013. – 456 с.

- Лопатин В.А. Бесперебойность функционирования платежных систем // Расчеты и операционная работа в коммерческих банках. - 2013. - № 1. - С. 83-96.

- Обаева А.С. Обеспечение стабильности и развитие национальной платежной системы - новая цель деятельности Банка России // Деньги и кредит. - 2012. - № 1. - С. 54-59.

- Сивинская Н.А. Национальная платежная система России: проблемы и перспективы развития. - СПб.: Иэд-во СПбГУЭФ, 2011. - 131 с.

- Тамаров П.А. Бесперебойность в НПС и риски кредитной организации // Банковское дело. - 2013. - № 3. - С. 64-69.

Интернет-ресурсы

- Данные территориального органа Федеральной службы государственной статистики по Томской области. Официальный сайт. [Электронный ресурс]. - Режим доступа: http://www.tomsk.gks.ru. (дата обращения: 20.03.2017)

- Данные Федеральной службы государственной статистики. Официальный сайт. [Электронный ресурс]. - Режим доступа: http://www.gks.ru (дата обращения: 20.03.2017)

- Официальный сайт Банка России. [Электронный ресурс]. – Режим доступа: http://www.cbr.ru (дата обращения: 20.03.2017)

Приложение 1

Рис. 1. Организационная структура РКЦ Колпашево

-

Лопатин В.А. Бесперебойность функционирования платежных систем // Расчеты и операционная работа в коммерческих банках. - 2013. - № 1. - С. 83. ↑

-

Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных 21.07.2014 N 11-ФКЗ) // Собрание законодательства РФ. – 2014. - № 31. - Ст. 4398. ↑

-

Федеральный закон от 10.07.2002 N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (с изм. и доп., вступ. в силу с 01.01.2017) // Собрание законодательства РФ. – 2002. - № 28. - Ст. 2790. ↑

-

Официальный сайт Банка России. [Электронный ресурс]. – Режим доступа: http://www.cbr.ru (дата обращения: 12.03.2017) ↑

-

Письмо ЦБ РФ от 07.10.1996 № 336 «Типовое положение о расчётно-кассовом центре Банка России» [Электронный ресурс] // СПС «КонсультантПлюс». – Режим доступа: http://www.consultant.ru/ (дата обращения: 20.03.2017) ↑

-

Положение Банка России от 14 марта 2011 г. № 368-П «О расчетно-кассовом центре Банка России» [Электронный ресурс] // СПС «КонсультантПлюс». – Режим доступа: http://www.consultant.ru/ (дата обращения: 20.03.2017) ↑

-

Батырев Т.К. Направления развития платежной системы Банка России // Платежные и расчетные системы. - 2014. - № 28. - С. 38. ↑

-

Криворучко С.В., Лопатин В.А. Национальная платежная система: структура, технологии, регулирование. Международный опыт, российская практика. - М.: КНОРУС; ЦИПСиР, 2013. С. 140. ↑

-

Барсуков С.В. Роль законодательства о национальной платежной системе в развитии банковского сектора и финансового рынка // Платежные и расчетные системы. - 2011. - № 28. - С. 12. ↑

-

Косаренко Н.Н. Финансовое право России. – М.: Норма, 2015. С. 147. ↑

-

Обаева А.С. Обеспечение стабильности и развитие национальной платежной системы - новая цель деятельности Банка России // Деньги и кредит. - 2012. - № 1. - С. 54. ↑

-

Тамаров П.А. Бесперебойность в НПС и риски кредитной организации // Банковское дело. - 2013. - № 3. - С. 64. ↑

-

Данные территориального органа Федеральной службы государственной статистики по Томской области. Официальный сайт. [Электронный ресурс]. - Режим доступа: http://www.tomsk.gks.ru. (дата обращения: 20.03.2017) ↑

-

Данные Федеральной службы государственной статистики. Официальный сайт. [Электронный ресурс]. - Режим доступа: http://www.gks.ru (дата обращения: 20.03.2017) ↑

-

Официальный сайт Банка России. [Электронный ресурс]. – Режим доступа: http://www.cbr.ru (дата обращения: 20.03.2017) ↑

-

Официальный сайт Банка России. [Электронный ресурс]. – Режим доступа: http://www.cbr.ru (дата обращения: 20.03.2017) ↑

- Налоговый учет по налогу на добавленную стоимость (Экономическая сущность налога на добавленную стоимость)

- Бренд как конкурентное преимущество компании (Понятие бренда и торговой марки компании)

- Анализ денежных средств предприятия (Анализ эффективности использования денежных средств)

- Учет поступления основных средств (Поступление основных средств в некоммерческих организациях)

- Учет поступления основных средств (Оценка и переоценка основных средств)

- Распределение и использование прибыли как источник экономического роста предприятий (Прибыли: экономическая сущность и факторы, влияющие на ее размер)

- Основы программирования на языке QBasic (История появления языка BASIC)

- Применение процессного подхода для оптимизации бизнес-процессов (Анализ применяемых технологий)

- Понятие и значение приватизации (Типовые функции)

- Гражданско-правовое регулирование вексельного обращения

- Мировой финансовый кризис: причины и последствия (Финансовые кризисы как часть экономической системы)

- Развитие лидерских качеств руководителя (Лидеры и аутсайдеры)