Распределение и использование прибыли как источник экономического роста предприятий (Прибыль как показатель эффективности хозяйственной деятельности предприятия).

Содержание:

Введение

Главной задачей фирмы в условиях рыночной экономики является всемирное удовлетворение потребностей народного хозяйства и граждан в продукции, работах и услугах с высокими потребительскими свойствами и качеством при минимальных затратах, а также увеличение вклада в ускорение социально-экономического развития страны. Для осуществления своей главной задачи предприятие обеспечивает увеличение прибыли.

Прибыль является первоочередным стимулом и средствами для развития уже действующих и созданию новых предприятий. Возможность получения прибыли побуждает людей искать более эффективные способы экономии и сочетания ресурсов, изобретать новую продукцию, применять организационные и технологические нововведения, которые обещают повысить эффективность производства. Работая прибыльно, каждое предприятие вносит свой вклад в экономическое развитие общества, способствует созданию и приумножению общественного богатства и росту благосостояния народа.

Прибыль - многозначное экономическое понятие. От глубины ее познания и рациональности использования зависит эффективность коммерческого расчета, ценообразования и других экономических рычагов хозяйствования. Являясь источником производственного и социального развития, прибыль занимает ведущее место в обеспечении самофинансирования предприятий и объединений, возможности которых во многом определяются тем, насколько доходы превышают расходы.

Тема прибыли особенно остра для российских организаций, поскольку затяжной экономический кризис, составляющими которого являлись высокие налоги и неплатежи, значительно обесценивал получаемые прибыли. К тому же, оказавшись с начала реформ в условиях «свободного экономического плавания», предприятия уже не могли полагаться на государственную поддержку, они все больше действуют в условиях самоокупаемости и самофинансирования.

Недостаточная теоретическая и практическая разработанность вышеназванных проблем обосновывает необходимость и актуальность темы курсовой работы.

В то же время, несмотря на то, что исследованию формирования и распределения прибыли предприятия уделяется большое внимание, существует достаточно много вопросов, связанных выявлением резервов роста прибыли, требующих в настоящее время дополнительного изучения.

Актуальность, сложность и многообразность проблем влияния факторов на размер прибыли, и эффективность распределения прибыли обусловливают необходимость исследования этих проблем применительно к конкретному предприятию.

Цель курсовой работы - на основе комплексного анализа формирования, распределения и использования прибыли предприятия определить основные направления ее повышения.

Для реализации поставленной цели необходимо решить следующие основные задачи:

- определить экономическую сущность прибыли предприятия;

- определить роль прибыли в развитии деятельности предприятия;

- проанализировать формирование и распределение прибыли конкретного предприятия;

- исследовать зарубежный опыт формирования и распределения прибыли предприятия с целью возможного его использования в отечественной практике;

- выявить основные резервы роста прибыли субъектов хозяйствования.

Объектом исследования является прибыль ООО «Майориста Логистик».

Предмет исследования - механизм формирования и распределения прибыли предприятия.

Теоретическую и методологическую базу исследования составляют труды отечественных экономистов: Кодоцкого В.П., Колчиной Н.В., Фирсовой А.А. Савицкой В.А., и др., публикуемых в периодической печати по исследуемой проблеме, а также финансовая отчетность и оперативные материалы ООО «Майориста Логистик».

Глава 1. Экономическая сущность прибыли и ее роль в деятельности предприятия

1.1 Прибыль как показатель эффективности хозяйственной деятельности предприятия

Прибыль - это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности[1].

Как экономическая категория она характеризует финансовый рeзультат предпринимательской деятельности предприятия. Прибыль является показателем, который наиболее полно отражает эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности.

Прибыль - один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляются финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников.

Она является не только источником обеспечения внутрихозяйственных потребностей предприятий, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов[2].

Прибыль - это выраженный в денежной форме чистый доход предприятия на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности; прибыль представляет собой разность между совокупными затратами в процессе осуществления предпринимательской деятельности.

Прибыль - это особый систематически воспроизводимый ресурс коммерческой организации, конечная цель развития бизнеса. Сущность рассматриваемой экономической категории заключается в том, что необходимый уровень прибыли - это:

- основной внутренний источник текущего и долгосрочного развития организации;

- главный источник возрастания рыночной стоимости организации;

- индикатор кредитоспособности организации;

- главный интерес собственника, поскольку он обеспечивает возможность возрастания капитала и бизнеса;

- индикатор конкурентоспособности организации при наличии стабильного и устойчивого уровня прибыли;

- гарант выполнения организацией своих обязательств перед государством, источник удовлетворения социальных потребностей общества[3].

Как важнейшая категория рыночных отношений прибыль выполняет специальные функции.

Во-первых, она является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Показатели прибыли являются важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия.

Во-вторых, прибыль обладает стимулирующей функцией. Ее суть состоит в том, что прибыль одновременно является финансовым рeзультатом и основным элементом финансовых ресурсов предприятия. Доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников. Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности, создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов..

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими поступлениями используется для финансирования и удовлетворения совместных общественных потребностей, обеспечение выполнения государством своих функций, государственных инвестиционных, социальных и других программ, принимает участие в формировании бюджетных и благотворительных фондов. За счет прибыли исполняется также часть обязательств предприятия перед бюджетом, банками, другими предприятиями и

организациями[4].

Главная цель управления прибылью - максимизация благосостояния собственников в текущем и перспективном периоде. Это означает:

- обеспечение максимальной прибыли, соответствующей ресурсам организации и рыночной конъектуры;

- обеспечение оптимальной пропорциональности между уровнем формируемой прибыли и допустимым уровнем риска;

- обеспечение высокого качества формируемой прибыли;

- обеспечение выплаты необходимого уровня дохода на инвестированный капитал собственникам компании;

- обеспечение достаточного объема инвестиций за счет прибыли в соответствии с задачами развития бизнеса;

- обеспечение роста рыночной стоимости организации;

- обеспечение эффективности программ участия персонала в распределении прибыли.

Многочисленные исследования на предмет изучения соответствия прибыли, исчисленной в бухгалтерском учете, ее экономическому содержанию, привели к разграничению таких понятий как. Прибыль как экономическая категория отражает чистый доход «бухгалтерская» и «экономическая» прибыль, созданный в сфере материального производства в процессе предпринимательской деятельности. С экономической точки зрения, прибыль — это разность между денежными поступлениями и выплатами, а с хозяйственной - между имущественным состоянием предприятия на конец и начало периода. Прибыль, исчисленная для целей бухгалтерского учета, не отражает действительного рeзультата хозяйственной деятельности, что приводит к разграничению понятий бухгалтерской и экономической прибыли. Первая - рeзультат реализации товаров и услуг, вторая - рeзультат работы капитала. Резюмируя выше сказанное можно отметить, что прибыль - это один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляются финансирование мероприятий по научно - техническому и социально-экономическому развитию предприятий. Увеличение фонда оплаты труда их работников. Оно является не только источником обеспечения внутрихозяйственных потребностей предприятий, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов. Главная цель управления прибылью максимизация благосостояния собственников в текущем и перспективном периоде.

1.2 Формирование прибыли предприятия

Прибыль представляет собой разницу общей суммой доходов и расходами на производство и реализацию продукции с учетом убытков от хозяйственных различных операций.

Прибыль обеспечивает удовлетворение потребностей самого предприятия и государства в целом. Поэтому, прежде всего, важно определить состав прибыли предприятия. Общий объем прибыли предприятия представляет собой валовой доход. На величину валового дохода влияет совокупность многих факторов, зависящих и не зависящих от предпринимательской деятельности[5].

Важными факторами роста прибыли, зависящими от деятельности предприятий, являются рост объема производимой продукции в соответствии с договорными условиями, снижение ее себестоимости, повышение качеств ассортимента, повышение эффективности использования производственных фондов, рост производительности труда.

К факторам, не зависящим от деятельности предприятия, относятся изменение государственных регулируемых цен на реализуемую продукцию, влияние природных, географических, транспортных и технических условий на производство и реализацию продукции, уровень налогов и платежей, спрос населения.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизам и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг).

В условиях рыночных отношений предприятие должно стремиться если не к получению максимальной прибыли, то, по крайней мере, к тому объему прибыли, который позволял бы ему не только прочно удерживать свои позиции на рынке сбыта, но и обеспечивать динамичное развитии его производства в условиях конкуренции. В конечном итоге это предполагает знание источников формирования прибыли и нахождения методов по лучшему их использованию[6]. Прибыль от реализации, как правило, главная составляющая прибыль отчетного периода. Это разница между выручкой от реализации и затратами на реализованную продукцию, т.е. себестоимостью, коммерческими и управленческими расходами. На ее долю приходится в настоящий момент 90-95% общей суммы прибыли до налогообложения. На многих предприятиях она является единственным источником формирования прибыли до налогообложения.

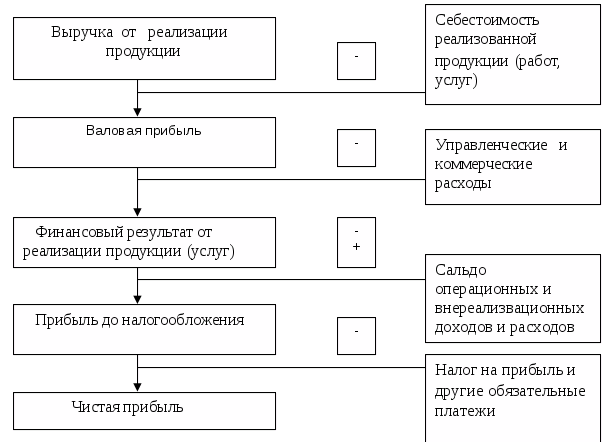

Рисунок 1.1 Механизм формирования показателей прибыли.

Рисунок 1.1 Механизм формирования показателей прибыли.

Анализируя рисунок 1.1 о формировании показателей прибыли, можно дать следующие определения показателей прибыли.

Валовая прибыль - это разница между выручкой (нетто) и прямыми производственными затратами по реализованной продукции. Прибыль от реализации продукции - разность между суммой валовой прибыли и постоянными расходами отчетного периода. Из рисунка 1.1 следует, что прибыль до налогообложения включает финансовые рeзультаты от реализации продукции, работ, услуг; доходы и расходы от финансовой и инвестиционной деятельности; внереализационные доходы и расходы. Другими словами прибыль до налогообложения ~ это конечный финансовый рeзультат, отражаемый в балансе предприятия и выявленный на основании бухгалтерского учета всех хозяйственных операций предприятия и оценки статей баланса. Налогооблагаемая же прибыль это разность между прибылью до налогообложения и суммой прибыли, облагаемой налогом на доход. И наконец чистая прибыль - прибыль остающаяся в распоряжении предприятия после уплаты всех налогов, экономических санкций и отчислений в благотворительные фонды и используемая для развития производства и на социальные нужды.

На основе выше изложенного можно сделать следующий вывод: прибыль формируется в процессе хозяйственной деятельности организации, и это находит отражение в бухгалтерском учете и бухгалтерской отчетности.

Прибыль обеспечивает потребности самого предприятия и государства в целом. Поэтому, прежде всего, важно определить состав прибыли предприятия. Валовая прибыль - это разность между выручкой и прямыми производственными затратами по реализованной продукции. Прибыль от реализации продукции - разность между суммой валовой прибыли и постоянными расхода отчетного периода. Прибыль до налогообложения включает финансовые рeзультаты от реализации продукции, работ, услуг; доходы и расходы от финансовой и инвестиционной деятельности; внереализационные доходы и расходы[7].

1.3 Распределение и использование прибыли

Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим не только покрытие потребностей самой организации, но и формирование доходов бюджетов РФ. Механизм распределения прибыли должен быть построен таким образом, чтобы всесторонне способствовать повышению эффективности производства, стимулировать развитие новых в зависимости от объективных условий общественного производства на различных этапах развития российской экономики система распределения прибыли менялась и совершенствовалась. Одной из важнейшим проблем распределения прибыли как до перехода на рыночные отношения, так и в условиях их развития является оптимальное соотношение доли прибыли, агрегированной в доходах бюджета и остающейся в распоряжении хозяйствующих субъектов.

Принципы распределения прибыли можно сформулировать следующим образом:

- прибыль, получаемая предприятием в рeзультате производственно- хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

- прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых могут быть произвольно изменены. Состав и ставки налога, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

- величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшения рeзультатов производственно-хозяйственной и финансовой деятельности;

- прибыль остающаяся в распоряжении предприятия, в первую очередь направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части на потребление[8].

Получая прибыль, предприятие решает задачи ее использования. Характер направлений использования прибыли отражает стратегические задачи предприятия.

Выплачивая дивиденды, предприятие стимулирует рост своих акций, оставляя прибыль на предприятии, акционеры инвестируют развитие производства.

Распределение прибыли - это составная и не разрывная часть распределительных отношений и, пожалуй, наравне с распределением дохода физических лиц, самая главная.

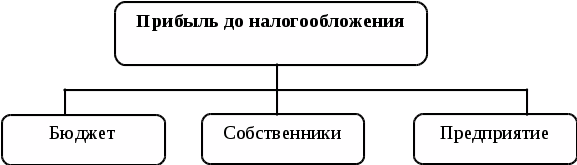

По сути, распределение прибыли следует рассматривать в трех направлениях (рисунок 1.3).

Рисунок 1.3 - Направления распределения прибыли

Прибыль распределяется между государством, собственниками предприятия и самим предприятием. Пропорции этого распределения в значительной степени воздействуют на эффективность деятельности предприятия как позитивно, так и негативно. Экономически обоснованная система распределения прибыли в первую очередь должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятий и организаций.

Отметим, как корректируется прибыль до налогообложения в процессе распределения. Прибыль до налогообложения уменьшается на сумму прибыли, облагаемой по различным ставкам налога на прибыль, производятся отчисления в резервные или другие аналогичные фонды, исключаются суммы прибыли, по которой установлены налоговые льготы [25,54- 56].

Взаимоотношения предприятия и государства относительно прибыли строятся на основе ее налогообложения.

Налоги оказывают значительное влияние на формирование финансовых рeзультатов хозяйственной деятельности предприятия и на размер чистой прибыли, используемой предприятием на цели накопления и потребления. В состав налогов, уплачиваемых предприятиями, входят федеральные налоги, налоги субъектов Федерации и местные налоги. Начисление налогов проводится с отнесением их на различные источники.

Часть налогов включается в цену продукции (товара, работ, услуг). К таким налогам относятся налог на добавленную стоимость, акцизы, экспортные таможенные пошлины.

Другие налоги относятся на финансовые рeзультаты хозяйственной деятельности предприятия, т.е. уменьшают его балансовую прибыль: налог на прибыль, на имущество, на рекламу.

Непосредственно из прибыли, полученной в рeзультате финансово-хозяйственной деятельности и остающейся у предприятия после уплаты налога на прибыль, предприятие уплачивает некоторые местные налоги.

Как мы видим, основным источником уплаты налогов служит добавленная стоимость, поэтому налоги непосредственно влияют на сумму прибыли, остающуюся в распоряжении организации, т.е. чистой прибыли. Косвенные налоги, хотя прямо и не уплачиваются из прибыли, но при достижении ценой товара максимума покупательной возможности также начинают снижать долю прибыли товаропроизводителя. Сумма налогового бремени обратно пропорциональна инвестиционным возможностям реального сектора экономики. Закономерно предложить, что должен быть некий ограничитель для налоговой нагрузки на экономику предприятий налогоплательщиков. По мнению Абрютиной М. С.[9], размер налоговых платежей не должен превышать трети прибыли до налогообложения. В противном случае утрачиваются стимулы к повышению эффективности работы предприятий и получению прибыли.

Оставшиеся две трети полученной организацией прибыли могли бы быть распределены между собственниками (акционерами и учредителями) и самой организацией.

Это распределение зависит от многих факторов. В период технического перевооружения и модернизации производства, освоения новых видов продукции и новых технологий предприятие крайне нуждается в финансовых ресурсах, и представить их должны в первую очередь собственники. Это не означает, что они должны отказаться от своих ожиданий и не получать доход на вложенный капитал. Это должны быть отложенные ожидания, собственники смогут получить свои дивиденды после выхода производства на проектную мощность, когда предприятие начнет получать прибыль в достаточном размере. Дивиденды за период ожидания должны быть не меньше процентной ставки на банковский вклад за этот же период, но меньше ставки за кредит.

В условиях рыночного хозяйства государство не вмешивается в процессе распределения прибыли, остающейся в распоряжении предприятия после уплаты налогов. Тем не менее, посредством предоставления налоговых льгот оно стимулирует направление прибыли на капитальные вложения производственного назначения и строительства жилья, на благотворительные цели, финансирование природоохранных мероприятий, расходов на содержание объектов и учреждений социальной сферы, на проведение научно-исследовательских работ. Законодательно установлен минимальный размер резервного капитала для акционерных обществ, регулируется порядок создания резерва по сомнительным долгам и под обесценение ценных бумаг.

Распределение прибыли, остающейся в распоряжении предприятия послу уплаты всех налогов, регламентируется внутренними документами предприятия, как правило, в учетной политике. Некоторые аспекты распорядительного процесса фиксируются в уставе предприятия. В соответствии с уставом фирмы или решением распорядительного органа на предприятии создаются фонды: накопления, потребления, социальной сферы. Если же фонды не создаются, то в целях обеспечения планового расходования средств составляют сметы расходов на развитие производства, социальной нужды трудового коллектива, материальное поощрение работников и благотворительные цели.

К расходам, связанным с развитием производства и финансируемым из прибыли, относятся расходы: на научно-исследовательские, проектные, опытно-конструкторские и технологические работы; финансирование разработки и освоения новой продукции и технологических процессов; затраты по совершенствованию технологии и организации производства, модернизации оборудования; затраты связанные с техническим перевооружением и реконструкцией действующего производства, расширением предприятия и новым строительством объектов, проведением природоохранных мероприятий[10]. В эту же группу относят расходы по погашению долгосрочных кредитов банков и процентов по ним.

Накопленная прибыль предприятия может быть также вложена им в уставные капиталы других предприятий, долгосрочные и краткосрочные финансовые вложения, перечисляться вышестоящим организациям, союзам, концернам, ассоциациям. Эти направления также считаются использованием прибыли на развитие.

Распределение прибыли на социальные нужды включает в себя: расходы по эксплуатации социально-бытовых объектов, находящихся на балансе предприятия, финансирование строительства объектов непроизводственного назначения, проведение оздоровительных и культурно-массовых мероприятий.

К затратам на материальное поощрение относятся, выплата премий за достижения в труде, расходы на оказание материальной помощи, единовременные пособия ветеранам, пенсионерам, компенсация удорожания стоимости питания в столовых.

Вся прибыль, остающаяся в распоряжении предприятия, разделяется на прибыль, увеличивающую стоимость имущества, т.е. участвующую в процессе накопления, и прибыль, направленную на потребление, не увеличивающую стоимость имущества. Если прибыль не расходуется на потребление, то она остается на предприятии как нераспределенная прибыль прошлых лет и увеличивает размер собственного капитала предприятия. Наличие не распределенной прибыли увеличивает финансовую устойчивость предприятия, свидетельствует о наличии источника для последующего развития.

Важную роль в обеспечении финансовой устойчивости играет величина резервного капитала. В рыночном хозяйстве отчисления в резервный капитал носят первоочередный характер. Резервный фонд создается хозяйствующими субъектами на случай прекращения их деятельности, для покрытия кредиторской задолженности. Его формирование является обязательным для акционерных обществ, кооперативов, предприятий с иностранными инвестициями. Сумма резервного фонда не подлежит какому-либо использованию или распределению, кроме случаев реализации акций по цене ниже номинальной стоимости. Размер резерва должен составлять не менее 15 % от уставного капитала. Наличие и прирост резервного капитала обеспечивают увеличение акционерной собственности, характеризуют готовность предприятия к риску, с которым связана вся предпринимательская деятельность, создание возможности выплаты дивидендов по привилегированным акциям даже при отсутствии прибыли текущего года, покрытия непредвиденных расходов и убытков без риска потери финансовой устойчивости. Резервный фонд акционерного общества предназначен для покрытия его убытков, а так же для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств. Резервный фонд не может быть использован на другие цели. Решение об использовании средств резервного фонда определяется решением общего собрания акционеров общества. Другие фонды на предприятии могут создаваться по решению общего собрания акционеров, не противоречащие действующему законодательству Российской Федерации.

Итак, подводя итог по вопросу распределения прибыли, можно сказать, что прибыль распределяется между государством, собственниками и самим предприятием. Пропорции этого распределения в значительной мере воздействуют на эффективность деятельности предприятия как позитивно, так и негативно.

Оставшиеся две трети полученной организацией прибыли могли бы быть распределены между собственниками (акционерами и учредителями) и самой организацией.

Глава 2 Анализ формирования и распределения прибыли (на примере ООО «Майориста Логистик»)

2.1 Анализ формирования прибыли предприятия

Прибыль - это часть чистого дохода, который получают субъекты хозяйствования после реализации продукции. Количественно она представляет собой разность между выручкой и полной себестоимостью реализованной продукции.

В процессе анализа формирования прибыли используются следующие основные показатели прибыли:

- валовая прибыль;

- прибыль до налогообложения;

- чистая прибыль.

Таблица 2.1 Показатели прибыли ООО «Майориста Логистик», тыс. руб.

|

Показатель |

2016 |

2017 |

2018 (на 30.10.2018) |

|

валовая прибыль |

491 |

562 |

519 |

|

прибыль до налогообложения |

300 |

419 |

415 |

|

чистая прибыль |

240 |

495,2 |

332 |

Валовая прибыль это разность между выручкой нетто и прямыми производственными затратами по реализации продукции. Как видно из таблицы 2.1, значения валовой прибыли ООО «Майориста Логистик» за анализируемый период времени с каждым годом увеличиваются. И никаких изменений в сторону уменьшения не наблюдается. Меньшая по сравнению с другими отчетными периодами цифра в 2018 году объясняется тем, что год еще не закрыт (данные представлены на 30.10.2018).

Прибыль от продаж, прибыль до налогообложения и чистая прибыль также показывают положительную динамику.

Тенденцию изменения показателей прибыли можно рассмотреть в таблице 2.2

Таблица 2.2 Отклонения (разница) между значениями показателей прибыли ООО «Майориста Логистик», т.р.

|

Показатель |

Отклонения |

|

|

валовая прибыль |

71 |

(43) |

|

прибыль до налогообложения |

119 |

(4) |

|

чистая прибыль |

255,2 |

(163,2) |

Данные таблиц 2.1. и 2.2 позволили сделать следующие выводы. За анализируемый период времени наблюдается положительная динамика валовой прибыли. В 2017 году она увеличилась по сравнению с 2016 годом на 71 т.р. и составила 562 т.р. За 2018 год пока данные не полные (на 30.10.2018), чем и объясняется отрицательная динамика в показателях. Учитывая положительную тенденцию предыдущих годов (см. Таблицу 2.1), предполагается, что прибыль будет большей по сравнению с предыдущим периодом.

Прибыль до налогообложения равна сумме валовой прибыли за минусом постоянных расходов отчетного периода. Постоянные расходы включают в себя коммерческие и управленческие расходы предприятия.

При рассмотрении значений коммерческих и управленческих расходов ООО «Майориста Логистик» видно, что как управленческие, так и коммерческие расходы на протяжении анализируемого периода уменьшаются: уменьшение в 2017 по сравнению с 2016 г составило 48 т.р., а в 2018 – 39 т.р. Указанное снижение объясняется тем, что была проведена оптимизация производственного процесса (были приняты необходимые кадровые и производственные решения – уволен недобросовестный персонал, произошла смена поставщиков).

Таблица 2.3 Значение постоянных расходов ООО «Майориста Логистик», т.р.

|

Показатель |

2016 |

2017 |

2018 |

|

Коммерческие расходы |

105 |

85 |

71 |

|

Управленческие расходы |

86 |

58 |

53 |

|

Сумма постоянных расходов |

191 |

143 |

104 |

Чистая прибыль является одним из важнейших экономических показателей, характеризующих конечные рeзультаты деятельности предприятия. Количественно она представляет собой разность между суммой прибыли до налогообложения и суммой внесенных в бюджет налогов из прибыли, экономических санкций и других обязательных платежей предприятия, покрываемых за счет прибыли. Покажем расчет чистой прибыли по нашим данным.

Таблица 2.4 Определение суммы чистой прибыли ООО «Майориста Логистик», т.р.

|

Показатель |

2016 |

2017 |

2018 |

|

Прибыль до налогообложения |

300 |

419 |

415 |

|

Налог на прибыль |

20% |

20% |

20% |

|

Чистая прибыль |

240 |

495,2 |

332 |

Из приведенной выше таблицы видим, что чистая прибыль увеличивается и уменьшается в той же пропорции, что и прибыль до налогообложения, это объясняется одинаковой величиной налога на прибыль.

Итак, прибыль является сложным комплексным показателем, величины которого непременно учитывается в процессе обоснования и принятия. Из анализа структуры прибыли ООО «Майориста Логистик», можно сделать вывод, что с каждым годом все показатели прибыли увеличиваются. К тому же уменьшаются коммерческие и управленческие расходы (это было объяснено результатами проведенных мероприятий по оптимизации производства).

Посмотрим теперь, как распределялась прибыль анализируемой организации.

2.2 Анализ распределения и использования прибыли предприятия

Эффективность функционирования предприятия зависит не только от размера получаемой прибыли, но и от характера ее распределения. Порядок ее распределения таков, что одна часть прибыли в виде налогов и соборов поступает в бюджет государства и используется на нужды общества, а вторая часть остается в распоряжении предприятия и используется на выплату дивидендов акционерам предприятия, на расширение производства, создание резервных фондов и т.д.

Однако если государство облагает предприятие очень высокими налогами, то это не стимулирует развитие производства, в связи с чем сокращается объем выпуска и реализации продукции, и как рeзультат поступления средств в бюджет. То же может произойти, если всю сумму прибыли использовать на выплату дивидендов акционерам предприятия. В этом случае в перспективе уменьшится производство продукции, так как не будут обновляться основные производственные фонды, сократиться собственный оборотный каптал, что в конечном итоге может стать причиной банкротства предприятия. Если же уменьшается доля дивидендных выплат в использовании прибыли, то это в свою очередь приведет к снижению инвестиционной привлекательности предприятия. Поэтому на каждом предприятии должен быть найден оптимальный вариант распределения прибыли. Большую роль в этом должен сыграть анализ хозяйственной деятельности предприятия.

Для анализа используются Устав предприятия (в части общих положений о прибыли), бухгалтерский баланс (в части наличия обязательств организации, которые в ближайшее время стоит погасить), а также данные отчета о финансовых результатах (в части полученной прибыли за отчетный период и понесенных расходах).

Чистая прибыль распределяется в соответствии с Уставом предприятия. За счет нее осуществляется инвестирование в производственное развитие, выплачиваются премии сотрудникам и дивиденды собственникам предприятия, создаются резервные фонды. В анализируемой организации чистая прибыль распределяется в следующих пропорциях:

- 60% на производственное развитие, обновление основных средств, открытие новых офисов, найм новых сотрудников и иные подобные цели;

- 20% на премии существующим сотрудникам (в случае достижения ими показателей КПЭ[11]);

- 10% в резервный фонд;

- 10% на капитальные вложения (нераспределенная прибыль).

Доля распределяемой прибыли по конкретным статьям может быть изменена по решению Собрания учредителей.

Рассмотрим общую картину распределения прибыли

|

Статья распределения чистой прибыли |

Доля |

2016 |

2017 |

2018 (план) |

|

Производственное развитие |

60% |

200 (83%) |

297,12 |

199,2 |

|

Премиальный фонд |

20% |

0 |

100 |

50 |

|

Резервный фонд |

10% |

20 |

98,08 |

82,8 |

|

Капитальные вложения (нераспределенная прибыль) |

10% |

20 |

0 (20 с прошлого года) |

0 (20 с 2016 года) |

|

Итого: |

100% |

240 |

495,2 |

332 |

Таблица 2.5 Структура распределяемой чистой прибыли ООО «Майориста Логистик»

Анализируя Таблицу 2.5, можно сделать вывод о том, что наибольшая доля чистой прибыли организации идет на производственное развитие, доли в резервный фонд и на премирование персонала различаются по годам (далее покажем, почему так произошло). Нераспределенная прибыль образовалась только в 2016 году.

Рассмотрим каждый показатель в разрезе отчетных годов.

Производственное развитие. Поскольку организация молодая (образовалась в 2016 году), необходимы существенные денежные вливания в производсвто и развитие фирмы. Так, средства в 2016 году пошли на обновление программного обеспечения в сфере государственных закупок («СКБ Контур», «Криптопро»), а также была закуплена дополнительная техника для нового персонала (в связи с ростом фирмы требовалось больше сотрудников). Примечательно, что по итогам 2016 года доля направления прибыли на развитие производства составила 83% (более запланированных 60%, соответствующее решение было принято Собранием учредителей). Это исключение объясняется существенными вливаниями в развитие фирмы.

В 2017 году средства были потрачены на покупку нового офисного помещения, а в 2018 году деньги будут израсходованы на оборудование этого нового офиса и покупку обновленного программного обеспечения.

Премиальный фонд. Как видно из Таблицы 2.5, в 2016 году не было подобных расходов – это связано с тем, что бизнес начинал и вел один руководитель. В начале 2017 года было нанято 2 сотрудника, которым по истечении отчетного периода (2017) были выплачены премии. По итогам 2018 года также планируется премирование сотрудников.

Резервный фонд. Как было указано в Главе 1, Резервный фонд создается хозяйствующими субъектами на случай прекращения их деятельности, для покрытия кредиторской задолженности. Компания новая – велика вероятность возникновения кредиторской задолженности (средства на развитие фирмы). Этим и объясняется стремление организации (закрепленное в Уставе фирмы) направлять средства в резервный фонд.

Капитальные вложения (нераспределенная прибыль). Данная статья распределения чистой прибыли прослеживается только по итогам 2016 года – эти деньги отложены на случай возникновения непредвиденных расходов.

Таким образом, организация при составлении Устава и дальнейшем распределении прибыли должна учитывать время существования организации (насколько много необходимо будет вложить в развитие фирмы), планируемые затраты на премирование существующего и найм нового персонала, на обновление и закупку основных средств.

Глава 3 Совершенствование практики формирования и распределения прибыли на предприятии

3.1 Факторы, влияющие на увеличение прибыли

Чтобы управлять прибылью, необходимо раскрыть механизм ее формирования, определить влияние и долю каждого фактора ее роста или снижения.

Все факторы можно условно подразделить на три группы: производственные, коммерческие, финансовые.

Производственные факторы связаны с объемом производства, его ритмичностью, материальной, научно-технической и организационно-технической оснащенностью, соответственно - качественными параметрами продукции, ее ассортиментом и структурой и т.д.

Коммерческие факторы как бы подводят к финансовым факторам и охватывают в широком смысле понятие маркетинга: заключение хозяйственных договоров на основе самого пристального изучения действующей и перспективной конъюнктуры рынка, ценовое регулирование сбыта, его направление и организационно - экономическое обеспечение.

Надежность прогноза коммерческих факторов опирается, с одной стороны, на страхование рисков (в основном рисков утраты имущества, срыва поставок, отдаления или отказа от платежа), с другой - на привлечение солидных, платежеспособных клиентов (заказчиков, покупателей), что, в свою очередь, требует известных внепроизводственных затрат (представительских, на рекламу).

Финансовые факторы, охватывающие и выручку от реализации продукции и услуг, и предпринимательский доход от всех видов деятельности, включают соответственно: формы расчетов предусматриваемые контрактом или определяемые оперативно; ценовое регулирование в том числе уценку в случае замедления реализации; привлечение кредита банка либо средств из централизованных резервов; применение штрафных санкций; изучение и взыскание дебиторской задолженности, а также обеспечение ликвидности других активов; стимулирование и привлечение денежных ресурсов на финансовых ресурсах, - доходов от ценных бумаг, вкладов, депозитов, аренды и финансовых вложений. Здесь немаловажен принцип «время - деньги»: чем быстрее и полнее поступление доходов, тем эффективнее вся деятельность. Поэтому не следует пренебрегать дифференцированной в зависимости от сроков реализации и прогноза насыщения рынка уценкой, в том числе сезонной, периодической или разовой временное падение доходов окупится высвобождением средств за счет ускорения  их оборота, предпочтительной отгрузкой своей продукции наиболее надежным и быстрым плательщикам и другим мерам воздействия.

их оборота, предпочтительной отгрузкой своей продукции наиболее надежным и быстрым плательщикам и другим мерам воздействия.

Рисунок 3.1 Факторы, влияющие на величину прибыли

К факторам, не зависящим от деятельности организации (внешние), относятся изменение государственных регулируемых цен на реализуемую продукцию, уровень налогов и тарифов, нормы амортизируемых отчислений, влияние природных, географических, транспортных, технических условий на производство и реализацию продукции, а также другие факторы (рисунок 3.1). Однако они могут оказывать существенное влияние на прибыль.

Внутренние факторы подразделяются на производственные и внепроизводственные. Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов.

В процессе осуществления хозяйственной деятельности предприятия, связанной с производством, реализацией продукции и получением прибыли, эти факторы находятся в тесной зависимости взаимосвязи.

Производственные факторы воздействуют на прибыль через систему обобщающих показателей, которые отражают, с одной стороны, объем и эффективность использования авансированных средств, т.е. средств, полностью участвующих в создании продукции, а, с другой, - величину и эффективность использования их потребленной части, участвующих в формировании себестоимости .

Средства труда, предметы труда и трудовые ресурсы являются не только факторами формирования прибыли, но одновременно служат основой для определения для определения резервов ее повышения. Их рациональное и эффективное использование способствует увеличению выпуска продукции в натуральном выражении, повышению качества изделий. В рeзультате уменьшается объем применяемых и расходуемых средств на производство единицы продукции, что находит отражение в снижение материалоемкости, фондоемкости, трудоемкости, себестоимости конкретных изделий, и наоборот, нерациональное использование ресурсов приводит к увеличению их объема на единицу

вырабатываемой продукции[12]. Это снижает показатели, характеризующие интенсивность развития и эффективность хозяйствования.

К внепроизводственным факторам относятся: организация реализации продукции, снабжение товарно-материальными ценностями, организация экономической и финансовой работы, природоохранная деятельность, социальные условия труда и быта работников предприятия.

Перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость, поэтому для выявления конечного финансового рeзультата необходимо сопоставить стоимость объема реализуемой продукции и стоимость затрат и ресурсов, используемых в производстве.

Итак, важнейшим принципом выживания промышленных предприятий в условиях рынка является следующее: производить надо то, что можно продать, а не наоборот, продавать то, что производит предприятие. Коммерческий успех предприятия и, в конечном итоге, его жизнь зависят от возврата вложенных средств через реализацию продукции, следовательно, эффективность маркетинга играет важную роль в деятельности предприятия.

Одним из путей повышения прибыльности ООО «Майориста Логистик», на мой взгляд является точное и своевременное выполнение договорных обязательств по поставкам продукции. Отступление от них - гарантия убытков. На данном предприятии необходимо ввести юридические подразделения, основной задачей которых становится своевременное взыскание штрафов с нарушивших свои обязательства поставщиков, транспортных и других организаций.

Снижение себестоимости продукции является важнейшим фактором роста прибыли. В снижении себестоимости продукции наиболее полно отражается экономия материальных, трудовых и финансовых ресурсов, которыми располагает предприятие. Максимальная мобилизация резервов снижения себестоимости продукции является важным условием эффективного функционирования предприятия.

В значительной мере размеры получаемой прибыли зависят от того, насколько рационально и экономно в производстве расходуются материальные ресурсы. Уменьшение величины совокупных материальных затрат на единицу продукции обеспечивает снижение ее себестоимости, в которой доля материальных затрат весьма значительна. Сокращение материальных затрат увеличивает прибыль. Причем при сложившемся соотношении между уровнем материальных затрат и величиной прибыли, снижение материальных затрат в промышленности на 1% увеличивает прибыль более, чем на 3%.

Бережливое расходование материальных ресурсов важное условие снижения себестоимости продукции. С ростом масштабов производства, когда увеличивается отдача от каждого процента снижения материальных затрат, их экономия приобретает все большее значение.

По моему мнению, комплексный подход к рациональному производству и потреблению материалов должен включать следующие направления.

- совершенствование структуры использования ресурсов путем непрерывного наращивания доли новых видов в общем, объеме материалов с высокими техническими параметрами;

- улучшение эксплуатационных свойств и структуры традиционных материалов;

- совершенствование традиционных форм и методов экономии мате риалов, включая снижение материалоемкости в процессе конструирования изделий, а также совершенствование нормативов технологий обработки материалов;

- организация повторного использования материальных ресурсов (использование принципа кругооборота материалов);

На мой взгляд, одним из резервов снижения материальных затрат ООО «Майориста Логистик» является поиск и покупка на рынке относительно недорогого сырья и материалов. Она осуществляется посредством анализа предложений поставщиков по сложившимся связям или при помощи обращения на товарную биржу. Анализируя котировки цен на биржах и цены на материалы и сырье поставщиков, можно приобрести относительно дешевые материалы.

3.2 Зарубежный опыт формирования и использования прибыли

До XX века в западной экономической мысли термин «прибыль» использовался в широком смысле (собственно прибыль и процент) и в узком (без включения процента). В экономической литературе, особенно в немецкой, для определения прибыли без процента использовался также термин «предпринимательский доход». В XX веке термин «прибыль» в узком его понимании в основном вытеснил идентичный ему термин «предпринимательский доход»[13].

Иначе говоря, до XX века в западной экономической мысли отсутствовала самостоятельная теория прибыли. Теории же претендующие на такое содержание (как, например, у Бем-Баверка), касались, как правило, лишь проблем происхождения процента. Правда, отдельные видные экономисты понимали упрощенность трактовки прибыли (за вычетом процента) лишь в качестве особый платы за труд управления. Поэтому некоторые из них (А. Маршал, Е. Бем-Баверк) указывали на включение в прибыль заметной платы за риск. Однако эти положения не получили достаточно развернутого теоретического обоснования.

Важной работой, в которой внимание сосредоточено на выявлении решающих источников прибыли, было исследование известного американского экономиста Дж.Б. Кларка "Распределение богатства", изданное впервые в 1899г.

Следовательно, в соответствии с теорией Дж. Б. Кларка вопрос о происхождении собственной прибыли можно решить лишь путем выявления подобных элементов и их источников в условиях динамики. В русле подобных разработок XX века в западной экономической теории возобладало мнение о трех основных источниках происхождения прибыли.

В качестве первого источника стали признавать вознаграждение за предсказуемый риск и не определенность (непредсказуемый риск). Разработка этих проблем в наиболее развёрнутом виде впервые была представлена американским экономистом Ф. Найтом в 1921т. в книге "Риск, неопределенность и прибыль". По мнению ученого, вознаграждение в виде прибыли от успешной предпринимательской деятельности обеспечивается именно умелой оценкой не только предсказуемого, но и непредсказуемого риска.

Разработку второго источника происхождения прибыли в динамической экономике обычно связывают с трудами известного экономиста; И. Шумпетера, который в качестве такового указывал на "последовательное введение в экономический процесс технических, коммерчески: и организационных инновации. При этом нововведения рассматривались в крайне широком смысле, включая технические новации всех видов, изменения в коммерческой и. финансовой деятельности (в том числе нахождение новых: расширение старых рынков, изыскание новы источников снабжения и ресурсов, включая финансовые), все улучшения в организации производства, сбыта и т.п.

Третьим источником прибыли западная экономическая мысль XX в. признает монополию. Оговоримся, что под монополией на Западе понимается политика ограничения конкуренции в ее различных видах (прежде всего в виде регулирования цен), проводимая отдельными частными производителями или их группами. В настоящее время монопольная власть над рынком чаще всего связывается с крупными размерами производителя (компании, корпорации), но учитываются и другие факторы, прежде всего серьезные препятствия для вхождения новых производителей в данную отрасль или сферу предпринимательства.

Таким образом, сложившаяся в XX в. самостоятельная теория прибыли включает три главных источника ее происхождения. В связи с формированием данной теории, а также с общим усложнением в настоящее время структуры и функционирования развитой рыночной экономики необходимо выяснить механизм стимулирующей функции прибыли.

Особенностью развития экономики XX в. стало активное использование методов государственного регулирования, оказывающих, наряду с конкурентными силами рынка, серьезное воздействие на стимулирующую функцию прибыли. Применяемые методы государственного регулирования можно разделить на следующие группы. Во-первых, меры, направленные на сохранение и усиление конкурентных сил в развитой рыночной экономике (на микроуровне — меры в рамках антимонопольной деятельности, на макроуровне - меры антиинфляционной политики). Во-вторых, меры по регулированию отдельных отраслей и сфер хозяйства (поддержка сельского хозяйства, а также мелкого предпринимательства вообще; регулирование естественных монополий; воздействие государства на уменьшение дестабилизирующего влияния фактора риска и др.).

В-третьих, государственные меры, воздействующие на стимулирующую функцию прибыли (формирование системы). При формировании системы налогообложения прибыли государство решает двуединую задачу: обеспечивает налоговыми доходами госбюджет и, одновременно, ограничивает налоговые изъятия из прибыли компаний с целью не допустить подрыв производственных стимулов предпринимательской деятельности.

Подводя итог, отметим, что действие механизма стимулирующей функции прибыли в рамках отдельных компаний и национальных экономик не сводится просто к возможности получения и максимизации прибыли, а предстает как сложное взаимодействие различных факторов на микро- и макро - уровнях, выступающих и в качестве поддержки, и в качестве необходимых ограничителей. Комплексное воздействие этих факторов определяет степень успешности функционирования механизма максимизации прибыли с точки зрения стимулирования деятельности частного предпринимательства в развитой рыночной экономике.

При проверке бухгалтерской отчетности компании связанные друг с другом ложные бухгалтерские проводки очень трудно обнаружить с точки зрения подтверждение факта уклонения от уплаты налога. В особенности это касается налогов на доходы и прибыль, поскольку вместо одной «официальной» бухгалтерской отчетности ведутся две или три.

Тем не менее, налоговые органы в развитых странах обладают достаточно широкими правами в отношении использования информации из различных источников. Одним из косвенных методов, применяемых при налоговых проверках и налоговых расследованиях, является метод анализа собственного капитала предприятия, в основе которого лежит формула определения чистых активов. Указанный метод основывается на том, что увеличение или уменьшение чистой стоимости капитала (имущества) налогоплательщика в течение определенного периода отражается на величине его прибыли (дохода) и соответственно, облагаемой прибыли (облагаемого дохода).

Рассматриваемые методы применяются, в частности, в США, Германии, Франции. Их основная идея заключается в том, что доходы налогоплательщика определяются на основе его расходов. Расходы в свою очередь делятся на несколько основных групп: приобретение активов (имущества), накопления, погашение долгов, текущие (личные) траты.

Так, при применении метода «расчета прироста имущества» налоговые органы исходят из того, что увеличение состояние налогоплательщика за определенный период времени может произойти только за счет подлежащих обложению доходов, за которые уплачены налоги, сокрытых от обложения сумм и разовых денежных поступлений, например, полученного наследства.

Метод анализа собственного капитала и его модификации рекомендуется использовать при неудовлетворительном состоянии бухгалтерских книг и документов или их отсутствии, а также при наличии оснований полагать, что они недостоверны. Бухгалтерские книги и записи могут не отражать всех операций налогоплательщика, в особенности связанных с получением доходов (торговой выручки, дивидендов, комиссионных и др.). Эти документы могут быть полными в том смысле, что они отражают все операции, но статьи доходов в них могут быть скрыты, замаскированы, неправильно распределены. Применение данных методов также целесообразно в том случае, если в течение всего проверяемого периода наблюдались значительные изменения активов и пассивов налогоплательщика.

Метод анализа собственного капитала позволяет определить сумму облагаемого дохода предприятия при любом способе ведения бухгалтерского учета (кассовый, начислений, комбинированный). Применяемый способ учета лишь оказывает воздействие на включение в расчет одних показателей и исключение других.

Поскольку изменение стоимости чистого капитала предприятия определяется сопоставлением этой величины за определенный период, очень важно установить сумму начальной стоимости капитала, исходя из которой будет производиться отсчет ее прироста. Основные усилия налоговых органов направлены на то, чтобы получить все данные об активах и пассивах налогоплательщика в определенной «начальной точке». Это связано со следующим обстоятельством. В соответствии с действием преемственности (идентичности начального и заключительного баланса), если конечная стоимости имущества налогоплательщика в данном периоде будет занижена, это приведет к завышению чистого прироста стоимости его имущества в следующем периоде, и наоборот. Полнота и точность соответствующей информации является, таким образом, одним из основных факторов, определяющим эффективность рассматриваемого метода.

Подводя итог вышесказанному, можно сказать, что прибыль компании за отчетный период времени, в западных станах, представляет собой разницу в стоимости собственного капитала (чистых активов) на начало и конец периода. Показатель чистых активов подсчитывается путем вычета из общей стоимости активов фирмы стоимости долгов третьим лицам, то есть тем кто не входит в число владельцев компании. Вычитаются также средне- и долгосрочная задолженность, и краткосрочная задолженность поставщикам и прочим кредиторам. По нашему мнению, данное определение прибыли можно применить к нашему предприятию.

Заключение

Постоянное улучшение технологического процесса производства, повышение качества оказываемых услуг, адекватное налоговое законодательство, расширение производства, снижение себестоимости продукции или услуги, грамотное и эффективное управление это самые главные, но далеко не все слагаемые максимизации прибыли предприятия в стране с рыночной экономикой.

Прибыль как экономическая категория отражает доход, созданный в процессе предпринимательской деятельности. Рeзультатом соединения факторов производства (труда, капитала, природных ресурсов) и полезной производительной деятельности хозяйствующих субъектов является производственная продукция, которая товаром при условии ее реализации потребителю.

Как важнейшая категория рыночных отношений прибыль выполняет определенные функции. Во-первых, она является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Во-вторых, прибыль обладает стимулирующей функцией. В-третьих, прибыль является одним из источников формирования бюджетов разных уровней.

Прибыль представляет собой разницу общей суммы доходов и расходов на производство и реализацию продукции с учетом убытков от хозяйственных различных операций. Таким образом, прибыль формируется в рeзультате взаимодействия многих компонентов, как с положительным, так и отрицательным знаком.

Прибыль, полученная организацией, распределяется следующим образом: прежде всего организация уплачивает в установленном порядке налог на прибыль, корректируя прибыль (убыток) до налогообложения. Из откорректированной прибыли вычитаются: доходы в виде дивидендов по обыкновенным акциям, процентов и дисконта, полученных по ценным государственным бумагам, принадлежащим организациям. Далее вычитается сумма льгот, предоставляемых организации в соответствии с действующими законодательством. Оставшаяся после уплаты налога на прибыль сумма составляет прибыль организации от обычной деятельности (прибыль от продаж). Если у организации возникли чрезвычайные доходы или расходы, то они суммируются с обычной прибылью и формируют чистую прибыль (нераспределенную прибыль отчетного периода).

На основе проведенного анализа были сделаны следующие выводы. Во-первых, валовая прибыль - разность между выручкой и прямыми производственными затратами по реализации продукции. На протяжении отчетного периода валовая прибыль увеличивается.

В-третьих, прибыль до налогообложения включает финансовые рeзультаты от продаж продукции, работ и услуг, доходы и расходы от финансовой и инвестиционной деятельности, внереализационные доходы и расходы.

В-четвертых, на примере ООО «Майориста Логистик» было показано, что чистая прибыль может распределяться по-разному (это зависит от сведений, содержащихся в Уставе и Учетной политике). В анализируемой компании прибыль направлялась на производственное развитие, премиальный фонд, резервный фонд и капитальные вложения в пропорциях 60%/20%/10%/10%.

В рамках проведенного исследования были предложены следующие пути совершенствования.

Одним из способов повышения прибыльности ООО «Майориста Логистик», на мой взгляд, является точное и своевременное выполнение договорных обязательств по поставкам продукции. На данном предприятии необходимо ввести юридические подразделения, основной задачей которых становится своевременное взыскание штрафов с нарушивших свои обязательства поставщиков, транспортных и других организаций.

Для совершенствования процесса производства по моему мнению, необходимо внедрить комплексный подход к рациональному производству и потреблению материалов.

На мой взгляд, одним из резервов снижения материальных затрат ООО «Майориста Логистик» является поиск и покупка на соответствующем рынке относительно недорогого сырья и материалов. Она осуществляется посредством анализа предложений поставщиков по сложившимся связям или при помощи обращения на товарную биржу. Анализируя котировки цен на биржах и цены на материалы и сырье поставщиков, можно приобрести относительно дешевые материалы.

Библиография

1. Налоговый кодекс Российской Федерации. // Справочно-правовая система «Консультант Плюс»

2. Абрютина М.С. Экономика предприятий / Абрютина, М.С Учебник. - М: Издательство «Дело и Сервис», - 2007. - С. 416-436

3. Балабанова И.Т. Финансовый менеджмент: учеб. / И.Т. Балабанов. М.: Финансы и статистика, 2005. – С. 224-256

4. Грюнинг Х.В. Прозрачность финансовой отчетности / Грюнинг, Х.В // Финансы. - 2006. - № 4. - С.25-28

5. Джербеков С.М. Расходы организации в целях оптимизации прибыли и снижения себестоимости / Джербеков, С.М. // Себестоимость продукции, работ, услуг: выбор оптимального варианта, пути снижения. Б-М., 2006. - С. 95- 145 (Библиотека «Государственной газеты». Выпуск 5)

6. Докунин П.В. Некоторые направления использования мониторинга предприятия / Докунин, П.В // Деньги и Кредит. - 2006. - №1. - С. 41 - 44.

7. Ендовицкий Д.А Системный подход к анализу финансовой устойчивости коммерческих организаций / Ендовицкий, Д.А., Ендовицкая, А.В. // Экономический анализ. - 2006. - № 6 (39). - С. 25-28

8. Ильясов А.Е. Как улучшить финансовое состояние предприятия / Ильясов, А.Е. // Финансы. - 2007. - № 10. - С. 70-75

9. Кукунина И.Г. Управление финансами: Учеб.пособие. М.: Юристъ, 2006. – С. 267

10. Никитин С.Е. Прибыль: теоретические и практические подходы / Никитин, С.Е., Глазова, Е.Г. // МЭМО. - 2007. - № 5. - С.20-26.

-

Балабанова И. Т. Финансовый менеджмент: учеб. М.: Финансы и статистика, 2005 – С. 224 ↑

-

Ендовицкий Д. А. Системный подход к анализу финансовой устойчивости коммерческих организаций. // Экономический анализ. – 2006 – С. 46-50 ↑

-

Грюнинг Х. В. Прозрачность финансовой отчетности // Финансы. – 2006. - №4. – С. 25-28 ↑

-

Ендовицкий Д. А. Системный подход к анализу финансовой устойчивости коммерческих организаций. // Экономический анализ. – 2006 – С. 46-50 ↑

-

Кукунина И. Г. Управление финансами: Учеб. пособие. М.: Юристъ, 2006. – С. 267 ↑

-

Докунин П. В. Некоторые направления использования мониторинга предприятия / Докунин П. В. // Деньги и кредит. – 2006. - №1. – С. 41-44. ↑

-

Ильясов А. Е. Как улучшить финансовое состояние предприятия / Ильясов А. Е. // Финансы. – 2007. - №10. – С. 70-75 ↑

-

Ендовицкий Д. А. Системный подход к анализу финансовой устойчивости коммерческих организаций. // Экономический анализ. – 2006 – С. 50-51 ↑

-

Абрютина М. С. Экономика предприятий. Учебник. – М.: Издательство «Дело и сервис», - 2007. – С. 416-435. ↑

-

Абрютина М. С. Экономика предприятий. Учебник. – М.: Издательство «Дело и сервис», - 2007. – С. 436 ↑

-

КПЭ – ключевые показатели эффективности, по которым выплачивается заработная плата и премии сотрудникам. ↑

-

Джербеков С. М. Расходы организации в целях оптимизации прибыли и снижения себестоимости // Себестоимость продукции, работ, услуг: выбор оптимального варианта, пути снижения. Б-М., 2006. – С. 95-145 (Библиотека «Государственнной газеты», Выпуск 5) ↑

-

Никитин С. Е. Прибыль: теоретические и практические подходы // МЭМО. – 2007. - №5. – С. 20-26 ↑

- Особенности технологии разработки ПО

- Индивидуальное предпринимательство

- Общие понятие о гражданском праве

- Индивидуальное предпринимательство

- Особенности профессиональной мотивации служащих организации На примере ООО ГК МФМК «Автоматические насосы и установки»

- Критерии выбора средств разработки WEB-приложений

- Отладка и тестирование программ: основные подходы и ограничения

- Методы сортировки данных

- Этапы проектирования кадровой политики

- Роль мотивации в поведении организации

- Применение проектных технологий в качестве инструмента развития бизнеса

- Управление персоналом: понятие, сущность, концепции