Распределение и использование прибыли как источник экономического роста предприятий (Краткая организационно-экономическая характеристика и анализ финансовых результатов (прибыли) ООО «Ваш Климат»)

Содержание:

Введение

Актуальность темы исследования. В современных условиях преобладания в экономике России рыночных отношений и конкурентной борьбы достижение высоких финансовых результатов становится важной целью хозяйственной деятельности предприятия. Она требует от предприятия повышения эффективности его деятельности, определяет способность к финансовому выживанию.

Главным источником финансирования предприятия является прибыль, ее распределение и использование. Это база создания и развития предприятия, которая обеспечивает интересы его владельцев и персонала, а также государства в целом.

В условиях трансформационной экономики прибыль предприятия зависит от многих факторов, основными из которых являются отраслевые особенности и специализация производства, форма собственности и организация ведения бизнеса, стратегические цели и политика. Однако следует заметить, что влияние основных факторов на увеличение прибыли возможно при условии равномерного состояния экономической системы рынка, характеризующейся сбалансированностью двух (или более) разноплановых факторов, например, равновесием спроса и потребления, прибыли и расходов. Заметное снижение экономической стабильности в мире и особенно в России, наблюдаемое сегодня, объясняет рост в течение последних лет внимания к исследованию влияния на формирование прибыли других, неэкономических, факторов: социальных, политических, институциональных, географических и ряда других. Последний глобальный финансово-экономический кризис выявил важное значение политических и социальных факторов в системе внедрения мероприятий антикризисной политики и политики экономического роста, одним из основных направлений которых является грамотное и обоснованное формирование, распределение и использование прибыли отечественных предприятий.

Цель исследования – рассмотреть прибыль предприятия, как фактор экономического роста предприятий, и механизмы ее распределения и использования.

Объект исследования – прибыль предприятия.

Предмет исследования – процесс формирования, распределения и использования прибыли предприятия.

Для достижения поставленной цели в ходе выполнения исследования предстоит решить следующие задачи:

1. Выявить значение прибыли в деятельности предприятия и рассмотреть теоретико-методологические основы ее формирования, распределения и использования:

- рассмотреть экономическую сущность прибыли и порядок ее формирования, распределения и использования;

- изучить методику и экономическую значимость анализа прибыли предприятий.

2. Разработать предложения, направленные на повышение эффективности деятельности предприятия путем совершенствования механизма управления его прибылью на примере ООО «Ваш Климат»:

- дать краткую организационно-экономическую характеристику и провести анализ финансовых результатов (прибыли) ООО «Ваш Климат»;

- разработать механизм формирования, распределения и использования прибыли ООО «Ваш Климат».

Методы исследования. Выбор методов исследования обусловлен темой, проблемами, целью и задачами исследования. В ходе проведения исследования использованы эмпирические методы, при помощи которых выявлены и обобщены факты непосредственного опыта и практики. Также были использованы теоретические методы исследования, при помощи которых раскрыта внутренняя структура процессов в управлении прибылью предприятий: теоретический анализ и синтез, конкретизация дедукция, аналогия, моделирование, сравнение, классификация, обобщение.

Структура работы обусловлена ее целью и задачами и состоит из введения, основной части (две главы), заключения, списка использованных источников и приложения.

Глава 1. Значение прибыли в деятельности предприятия и теоретико-методологические основы ее формирования, распределения и использования

1.1. Экономическая сущность прибыли и порядок ее формирования, распределения и использования

Прибыль является важнейшей финансовой категорией, отражающей положительное значение финансового результата хозяйственной от деятельности организаций и характеризующей уровень эффективности производства. Сумма полученной прибыли свидетельствует об объеме и качестве продукции, удельном весе себестоимости в произведенном продукте (предоставленной услуге). Прибыль выступает источником обеспечения внутрихозяйственных потребностей предприятий, а также источником формирования бюджетов страны разных уровней.

Главными задачами, стоящими перед предприятием с целью управления формированием, распределением и использованием прибыли, являются:

- системный контроль над выполнением планов получения прибыли;

- выявление факторов формирования показателей прибыли и расчет их влияния;

- изучение направлений и тенденций распределения прибыли, выявление резервов.

На стадии продажи определяется стоимость товара, которая состоит из стоимости овеществленного прошлого и живого труда. Стоимостью живого труда отражается вновь созданная стоимость, разделяемая на два элемента. Первый является зарплатой работников, которые участвуют в производстве продукции. Величина данного показателя зависит от ряда факторов, обусловленных воспроизводством рабочей силы. Для предпринимателя она является частью издержек, связанных с производством продукции.

Вторым элементом вновь созданной стоимости отражается чистый доход, реализуемый лишь в результате продажи продукции. На уровне организации в условиях товарно-денежных отношений чистый доход принимает форму прибыли. Для определения прибыли выручка сопоставляется с затратами на реализацию и производство, принимающими форму себестоимости продукции. Если выручка превышает себестоимость, организация получает прибыль. Когда показатели выручки и себестоимости равны, то удалось лишь возместить затраты на реализацию и производство продукции. При реализации без убытков отсутствует и прибыль в качестве источника производственного, социального и научно-технического развития.

Прибыль, как важнейшая категория рыночных отношений, выполняет следующие функции: оценочную, стимулирующую и хозрасчетную. Но и не исключена возможность наделения прибыли и другими функциями. Абсолютная величина прибыли важна в том случае, когда речь идет о финансовых ресурсах, которые могут быть использованы предприятием, обществом. Но для характеристики эффективности хозяйствования абсолютной величины прибыли недостаточно.

Таким образом, чтобы оценить результаты и эффективность хозяйствования, эффективность использования составляющих процесса производства, с помощью которых получена прибыль, ее сумму следует отнести к соответствующим показателям. В результате будет получен показатель эффективности или рентабельности.

Как видно, прибыль - один из показателей доходности деятельности организации, который говорит о его успешной деятельности, достигаемой, когда доходы превышают расходы. В противном случае организация получает убыток.

1.2. Методика и экономическая значимость анализа прибыли предприятий

Проведение анализа прибыли ставит пред организациями следующие задачи:

1. Дать оценку напряженности и реальности бизнес-плана по прибыли с учетом плана относительно выпуска продукции и изменений остатков нереализованной товарной продукции на начало и конец периода.

2. Осуществить проверку выполнения бизнес-плана по чистой прибыли в целом и в разрезе ее элементов.

3. Дать оценку изменениям прибыли в динамике за несколько лет в целях выявления ее тенденций и закономерностей (рассматриваются источники получения прибыли).

4. Рассчитывается влияние факторов на отклонение прибыли.

5. Выявляются причины возникновения убытков.

6. Выявляются резервы дальнейшего увеличения прибыли и на этой основе повышения уровня доходности (рентабельности) организации, разрабатываются мероприятия по мобилизации выявленных резервов и осуществляется контроль их выполнения.

Для осуществления анализа прибыли используются такие источники финансовой отчетности как Баланс; Отчет о финансовых результатах; Отчет о собственном капитале; Отчет о движении денежных средств. Для осуществления детальнейшего (более глубокого) анализа прибыли используются другие данные бухгалтерского учета; информация, содержащаяся в первичных документах о финансовых результатах деятельности организации [7, C. 89-91].

В прибыли отчетного периода находят отражение общие финансовые результаты производственно-хозяйственной деятельности предприятия. Важнейшей составляющей данного показателя является прибыль от продаж, которая обусловлена факторами реализации и производства продукции. Формирование прибыли от продаж происходит под влиянием следующих факторов (рис. 1):

Рисунок 1. Факторы, влияющие на формирование прибыли от продаж

Рассмотрим методику осуществления факторного анализа прибыли от продаж.

1. Определение общих изменений прибыли (ΔР) от продаж:

ΔР=Р1-Р0, (1)

где Р1 - прибыль отчетного периода;

Р0 - прибыль базисного периода.

2. Определение влияния изменений отпускных цен на прибыль (ΔР1):

ΔР1=Np1-Np1,0=Σp1q1-Σp0q1, (2)

где Np1=Σp1q1 – объем реализации в отчетном периоде по ценам отчетного периода (р – цена изделия; q – количество изделий);

Np1,0=Σp0q1 – объем реализации в отчетном периоде по ценам базисного периода.

3. Определение влияния на прибыль изменений в объемах продукции (ΔР2):

ΔР2=Р0К1-Р0=Р0(К1-1), (3)

где Р0 - прибыль базисного периода;

К1 - коэффициент увеличения объема реализации продукции.

К1=S1,0/S0 (4)

где S1,0 - фактическая себестоимость реализации продукции за отчетный период тарифах и ценах базисного периода;

S0 - себестоимость базисного периода.

4. Определение влияния на прибыль изменений структуры реализации продукции (ΔР3):

ΔР3=Р0(К2-К1), (5)

где К2 - коэффициент увеличение объемов реализации по отпускным ценам:

К2 = Np1,0/Np0, (6)

где Np1,0 – объем реализации отчетного периода по ценам базисного периода;

Np0 – объем реализации базисного периода.

5. Определение влияния на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции (ΔР4):

ΔP4=S1,0-S1, (7)

где S1,0 ‑ себестоимость реализованной продукции отчетного периода в ценах и на условиях базисного периода;

S1 ‑ фактическая себестоимость реализации в отчетном периоде.

6. Определение влияния на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции (ΔР5):

Отдельным расчетом по данным бухгалтерского учета определяется влияние на прибыль изменений цен на материалы и тарифов на услуги (ΔР6). Сумма факторных отклонений выражается в общем изменении прибыли от реализации в отчетном периоде, что определяется по следующей формуле:

ΔP=P1–P0=ΔP1+ΔP2+ΔP3+ΔP4+ΔP5+ΔP6, (8)

либо

(9)

где ΔP – общие изменения прибыли;

ΔPi – изменения прибыли за счет i-го фактора.

Исходный момент при расчете показателей прибыли - оборот предприятия по реализации продукции. Выручкой от реализации продукции (услуг, работ) характеризуется окончание производственного цикла предприятия, возврат средств, авансированных в производство, в денежный эквивалент и начало нового оборота всех средств предприятия.

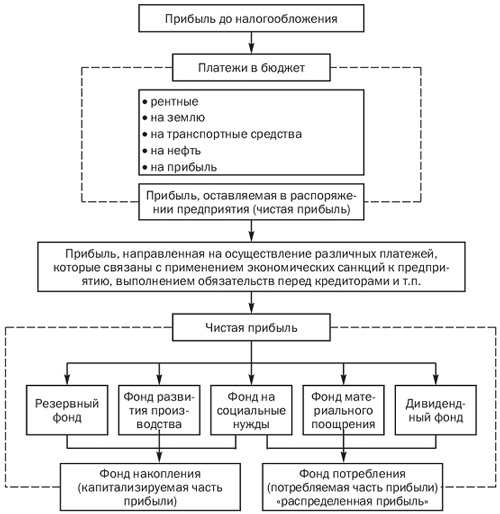

Общую схему распределения прибыли мы привели на рис. 2 [8, C. 224-227].

Рисунок 2. Механизм распределения прибыли предприятия

В распределении и использовании прибыли можно выделить два этапа. Первый этап - это распределение общей прибыли. На этом этапе участниками распределения являются государство и предприятие. В результате распределения каждый из участников получает свою долю прибыли [1, C. 121-127].

Принципиальное значение в использовании чистой прибыли (прибыли, остающейся на предприятии) имеет достижение оптимального соотношения между фондом накопления (потребления) и фондом потребления [5, C. 47-49]. Иными словами, система распределения и использования прибыли должна обеспечить финансовыми ресурсами потребности расширенного воспроизводства предприятия на основе установления оптимального соотношения между средствами, направляемыми на потребление и накопление.

После уплаты налога на прибыль из величины прибыли до налогообложения чистая прибыль поступает в полное распоряжение предприятия и используется в соответствии с его уставом и решениями собственников. Согласно принципиальным (главным) направлениям использования эту прибыль можно разделить на две части:

1) прибыль, которая направляется за пределы предприятия в виде выплат владельцам корпоративных прав, персоналу предприятия по результатам работы (как поощрительное мероприятие), на социальную поддержку и т.д. (распределенная прибыль);

2) прибыль, которая направляется на создание резервного и инвестиционного фондов. Резервный фонд является финансовым компенсатором возможных отклонений от нормального оборота средств или источником покрытия дополнительной потребности в них. Его формирование является обязательным для хозяйственных обществ, арендных предприятий, кооперативов [6, C. 66-69].

Глава 2. Повышение эффективности деятельности предприятия путем совершенствования механизма управления его прибылью на примере ООО «Ваш Климат»

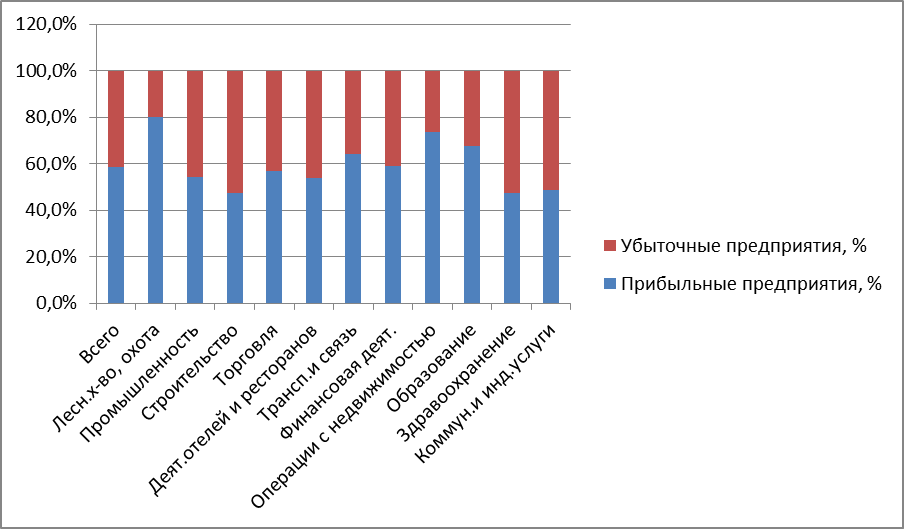

По данным Федеральной службы государственной статистики в 2016 г. 41,30% отечественных предприятий работали убыточно, а сумма чистого убытка составила 391780,800 млн. руб.[9]. Необходимо отметить, что 58,70% предприятий, отработавших 2016 г. с прибылью, получили лишь 297011,100 млн. руб. чистой прибыли, что свидетельствует о значительном спаде экономики России. Распределение доходных и убыточных предприятий по отраслям экономики в 2016 г. отражено на рисунке 3 [14].

Рисунок 3. Распределение российских предприятий по конечным финансовым результатам деятельности в 2016 г.

Таким образом, актуальной задачей считаем совершенствование существующих инструментов управления прибылью, которые соответствуют современным экономическим условиям деятельности российских предприятий с учетом тактических и стратегических аспектов управления [12].

2.1. Краткая организационно-экономическая характеристика и анализ финансовых результатов (прибыли) ООО «Ваш Климат»

Группа Компаний ИНРОСТ является крупной инжиниринговой компанией, официальным дистрибьютором свыше 20 крупнейших производителей климатического оборудования в мире, надежным поставщиком и партнером, имеющим развитую дилерскую сеть не только в России, но и в странах СНГ; членом крупнейших российских климатических ассоциаций АПИК и АВОК. Компания расположена в городе Москве по адресу: ул. Вольная, д. 39, стр. 8.

Объект исследования этой работы–прибыль Компании ООО «Ваш Климат» (далее – Компания), которая входит в состав Группы Компаний ИНРОСТ. Свою деятельность Компания начала в 1991 году путем создания небольшой организации, осуществляющей продажу такого оборудования как вентиляторы, масляные обогреватели и очистители воздуха. На сегодняшний день ООО «Ваш Климат» - это крупная компания, которой удалось занять лидирующие позиции климатическом рынке России.

Сегодня ООО «Ваш Климат» принадлежат все необходимые ресурсы:

- компания осуществляет деятельность по всем сегментам оборудования – от бытовых кондиционеров до профессионального климатического оборудования;

- компания предоставляет широкий перечень услуг – сервисное гарантийное и послегарантийное обслуживание, проектирование и монтаж сложных инженерных систем отопления, вентиляции и кондиционирования;

- деятельность компании направлена на все группы потребителей – от индивидуальных клиентов до заказчиков, которые представляют крупные структуры федерального уровня.

Схема организационной структуры управления ООО «Ваш Климат» представлена в Приложении 1.Для ООО «Ваш Климат» характерна линейная структура управления. Каждое подразделение в данном случае подчиняется только одному руководителю, на которого возлагаются полномочия принятия всех управленческих решений. Этот руководитель, в свою очередь, подчиняется лишь вышестоящему руководителю и т. д. То есть при линейной организационной структуре подчиненные зависят только от своего руководителя: вышестоящий орган управления не имеет права отдавать им распоряжения без согласования с непосредственным руководителем.

ООО «Ваш Климат» - юридическое лицо, располагающее самостоятельным балансом, расчетным и иными счетами в кредитных организациях, круглой печатью, содержащей полное фирменное наименование компании на русском языке и ее адрес. Кроме того, ООО «Ваш Климат» располагает штампами и бланками со своим фирменным наименованием, эмблемой, а также зарегистрированным в установленном порядке товарным знаком и другими средствами индивидуализации [13].

Единоличный исполнительный орган компании - генеральный директор. Он возглавляет компанию, а также является ее официальным и законным представителем [11].

Для того, чтобы сделать выводы относительно темпов и показателей экономического развития рассматриваемой Компании, проанализируем, как на них повлияло изменение финансовых результатов деятельности (прибыли от продаж, чистой прибыли). Для анализа указанных ресурсов и факторов рассмотрим и проанализируем темпы развития компании. Представим основные показатели темпов развития ООО «Ваш Климат» в таблице 1 [10].

Данные таблицы 1 показывают, что выручка от продажи продукции в 2016 году в ООО «Ваш Климат» снизилась по сравнению с 2014 годом на 109099 тыс. руб. и составила в 2016 году – 589886тыс. руб., что в процентном выражении составило 17,7 процентных пункта.

Таблица 1

Основные показатели темпов развития ООО «Ваш Климат» за 2014-2016 гг.

|

№ |

Показатели |

2014 год |

2015 год |

2016 год |

2016 к 2014 гг. |

|

|

+, - |

% |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Выручка от продажи товаров, услуг тыс. руб. (стр. 010 ф. № 2) |

589 886 |

616 932 |

507 833 |

-109 099 |

82,3 |

|

2 |

Прибыль (убыток) от продаж, тыс. руб. (стр. 050 ф. № 2) |

47 895 |

42 128 |

40 054 |

-2 074 |

95,1 |

|

3 |

Чистая прибыль, тыс. руб. (стр. 190 ф. № 2) |

9 117 |

10 022 |

16 509 |

-6 487 |

164,7 |

|

4 |

Основные средства, тыс. руб. (стр.180 ф. № 1) |

244 565 |

250 380 |

240 889 |

-9 491 |

96,2 |

|

5 |

Фондоотдача (стр.1/стр.5) |

2,420 |

2,464 |

2,108 |

-0,356 |

85,6 |

|

6 |

Фондоемкость (стр.5/стр.1) |

0,415 |

0,406 |

0,474 |

+0,068 |

116,7 |

|

7 |

Производительность труда, тыс. руб. /чел. (стр.1/стр.4) |

502,89 |

532,30 |

457,90 |

-74,40 |

86,0 |

|

8 |

Коэффициент рентабельности продаж (стр.2/стр.1) |

0,081 |

0,068 |

0,079 |

+0,011 |

116,2 |

|

9 |

Коэффициент общей рентабельности (стр.3/стр.1) |

0,015 |

0,016 |

0,033 |

+0,017 |

206,3 |

|

10 |

Собственный капитал, тыс.руб. (стр. 490 ф.№1+стр. 650 ф.№1) |

234 166 |

274 226 |

280 583 |

+6 357 |

102,3 |

|

11 |

Коэффициент рентабельности собств. капитала (стр.3/стр.11) |

0,039 |

0,037 |

0,059 |

+0,022 |

159,5 |

|

12 |

Фондовооруженность (стр.5/стр.4) |

208,50 |

216,03 |

217,21 |

+1,18 |

100,5 |

|

13 |

Себестоимость проданной продукции, тыс.руб. (стр. 020 ф. № 2) |

541 991 |

574 804 |

467 779 |

-107 025 |

81,4 |

Снижение выручки от продаж повлекло за собой снижение суммы прибыли от продаж. Так, в 2016 году в ООО «Ваш Климат» прибыль от продаж составила 40 054 тыс. руб., а в 2015 г. – прибыль от продаж составила 42 128 тыс. руб. (-4,9 %), в 2014 году – 47 895 тыс. руб. При этом чистая прибыль ООО «Ваш Климат» составила в 2016 году – 16 509 тыс. руб., а в 2015 году чистая прибыль составляла – 10 022 тыс. руб. (+64,7%), в 2014 году прибыль – 9 117 тыс. руб.

Показатель производительности труда в 2016 году составил – 457,90 тыс. руб./чел, при сравнении с 2015 годом - менее на 14% (в 2015 году достиг значения в 532,30 тыс. руб., в 2014 году – 502,89 тыс. руб. на 1 сотрудника). И также отметим, что объёмы реализации, осуществленные ООО «Ваш Климат» в 2015-2016 гг. были вполне рентабельными для предприятия.

Собственный капитал компании ООО «Ваш Климат» в 2016 году составил – 280 583 тыс. руб., что по сравнению с 2015 годом более на 2,3%. Данные перемены разъясняются малыми инвестициями учредителей. Коэффициент рентабельности собственного капитала также увеличился – в 2 раза (59,5%), и составил 0,059 по сравнению с 0,037 в 2015 г.

Фондовооруженность в ООО «Ваш Климат» составила в 2015 году – 217,21, из этого можно сделать вывод, что 217,21 тыс. руб. основных фондов приходится на 1 сотрудника фирмы. Этот показатель в течении 2-ух лет (2015-2016 гг.) стабильно увеличивается. Разъясняется данное дополнительными инвестициями, с помощью которых увеличилась сумма основных средств анализируемой компании. Себестоимость продаж в ООО «Ваш Климат» в 2016 году составила – 467 779 тыс. руб., при сравнении с 2015 годом – на 18,8% ниже (574 804 тыс. руб.).

Эффективность использования прибыли напрямую отражается на активах организации и характеризуется, прежде всего, их оборачиваемостью. Таким образом, перейдем к анализу оборачиваемости активов и их составляющих. Оценка оборачиваемости производится путем сопоставления показателей за несколько хронологических периодов по анализируемому предприятию. Показателями оборачиваемости являются:

1. Коэффициент оборачиваемости, показывающий число оборотов анализируемых средств за отчетный период и равный отношению выручки от реализации без НДС к средней стоимости средств.

2. Время оборота, показывающее среднюю продолжительность одного оборота в днях и определяемое отношением средней стоимости к выручке от реализации и умноженное на число календарных дней в анализируемом периоде.

Рассчитанные показатели оборачиваемости оборотных средств приведены в таблице 2 [10].

Таблица 2

Показатели оборачиваемости активов ООО «Ваш Климат» за 2014-2016 гг., тыс. руб.

|

№ |

Показатели |

Значения показателей по годам |

|||

|

2014 |

2015 |

2016 |

Отклоне-ние, % |

||

|

1 |

Стоимость материальных оборотных средств, тыс. руб. |

6722 |

3280 |

6740 |

+0,27 |

|

2 |

Дебиторская задолженность, тыс. руб. |

47471 |

77052 |

49341 |

+3,94 |

|

3 |

Стоимость оборотных средств, тыс. руб. |

173696 |

230970 |

175528 |

+1,05 |

|

4 |

Выручка от реализации без НДС, тыс. руб. |

589886 |

616932 |

507833 |

-17,7% |

|

Расчетные показатели |

|||||

|

5 |

Коэффициент оборачиваемости материальных оборотных средств |

87,75 |

123,36 |

101,36 |

+1,32 |

|

6 |

Время оборота материальных оборотных средств, дни |

4,16 |

2,96 |

3,60 |

-13,46 |

|

7 |

Коэффициент оборачиваемости дебиторской задолженности |

12,43 |

9,91 |

8,04 |

-35,32 |

|

8 |

Время оборота дебиторской задолженности, дней |

29,37 |

36,83 |

45,42 |

+54,65 |

|

9 |

Коэффициент оборачиваемости оборотных средств |

3,40 |

3,05 |

2,50 |

-26,47 |

|

10 |

Время оборота оборотных средств, дней. |

107,48 |

119,71 |

146,08 |

+35,91 |

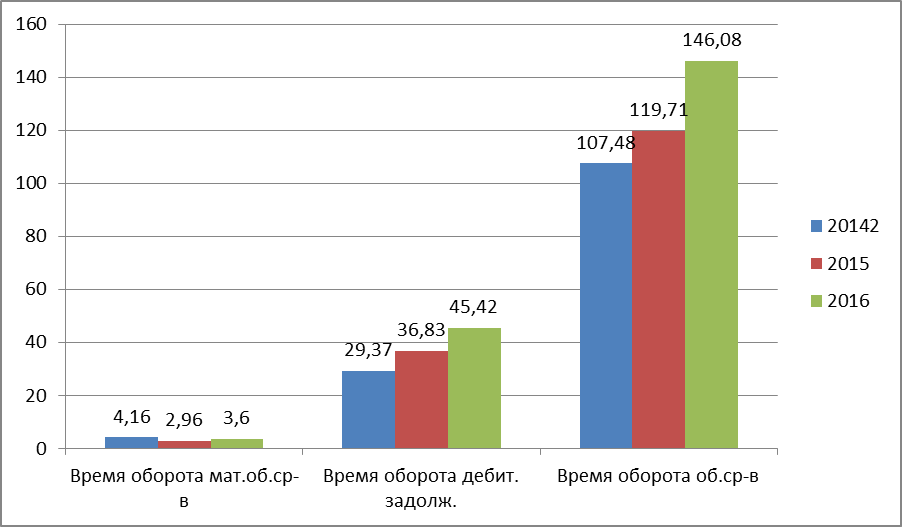

Из данных таблицы 2 видно, что произошло снижение оборачиваемости всех показателей. Время оборота изменилась аналогично коэффициентам. Представим это на рис. 3.

Рисунок 3. Показатели сроков оборачиваемости

Предприятие может приобретать основные, оборотные средства и нематериальные активы за счет собственных и заемных (привлеченных) источников (собственного и заемного капитала). Необходимо отметить, что уменьшение итога баланса само по ce6e не всегда является показателем негативного положения дел на предприятии. Так, например, при росте активов необходимо анализировать источники в пассиве, послужившие их росту. Если рост активов происходил за счет собственных источников (нераспределенная прибыль, резервы, сформированные из прибыли и т.д.), то это оптимальный вариант. Если же рост активов произошел за счет заемных средств под высокие проценты годовых и при низкой рентабельности, а также при наличии убытков прошлых лет, то сложившееся положение дел должно настораживать. Наоборот, уменьшение стоимости активов может происходить в частности за счет снижения или полного покрытия убытков прошлых отчетных периодов за счет прибыли отчетного периода.

Актив баланса позволяет дать общую оценку имущества, находящегося в распоряжении предприятия, а также выделить в составе имущества оборотные(мобильные) и внеоборотные (иммобилизованные) средства. Имущество - это основные фонды, оборотные средства и другие ценности (в том числе формируемые за счет прибыли), стоимость которых отражена в балансе (таблица 3) [10].

Таблица 3

Оценка имущества (средств) предприятия

|

Показатели |

2014 год |

2015 год |

2016 год |

Изменения 2016 г. к 2014 г. |

|

|

тыс. руб. |

% |

||||

|

1. Всего имущества (стр. 300), в том числе: |

418261 |

481350 |

416417 |

-1844 |

99,56 |

|

2. Основные средства и прочие внеоборотные активы (стр. 190) |

244565 |

250380 |

240889 |

-3676 |

98,50 |

|

2.1. Нематериальные активы (стр. 110) |

- |

- |

- |

- |

- |

|

2.2. Основные средства (стр. 120) |

244565 |

250380 |

240889 |

-3676 |

98,50 |

|

2.3. Незавершенное строительство (стр. 130) |

- |

- |

- |

- |

- |

|

2.4. Долгосрочные финансовые вложения (стр. 140) |

- |

- |

- |

- |

- |

|

3. Оборотные (мобильные средства) (стр. 290) |

173696 |

230970 |

175528 |

+1832 |

101,05 |

|

3.1. Материальные оборотные средства (стр. 210) |

6722 |

3280 |

6740 |

+18 |

100,27 |

|

3.2. Денежные средства (стр. 260) |

109637 |

148976 |

114795 |

+5158 |

104,70 |

|

3.3. Дебиторская задолженность (стр. 230 + 240) |

47471 |

77052 |

49341 |

+1870 |

103,94 |

|

3.4. НДС по приобретенным ценностям (стр. 220) |

9866 |

1662 |

4652 |

-5214 |

47,15 |

Из данных таблицы 3 видим, что за отчетный период имущество предприятия незначительно уменьшилось на 1844 тыс. руб. или на 0,44%. Основные средства уменьшились на 3676 тыс. руб. или на 1,5%.Оборотные (мобильные) средства увеличились на 1832 тыс. руб. или на 1,05%

Увеличение оборотных активов произошло за счет того, что материальные оборотные средства (запасы) увеличились на 18 тыс. руб.; денежные средства, наряду с этим, увеличились на 6009896 руб., дебиторская задолженность увеличилась на 5158 тыс. руб. - с 109637 тыс. руб. до 114795 тыс. руб. Увеличение денежных средств свидетельствует об укреплении финансового состояния ООО «Ваш Климат». Их сумма должна быть достаточной для погашения первоочередных платежей. Однако наличие больших остатков денежных средств на протяжении длительного периода времени может быть результатом неправильного использования оборотного капитала. По данным табл. 3 на конец отчетного периода произошло незначительное увеличение доли денежных средств – на 4,7 процентных пункта. Это может говорить о некотором снижении деловой активности ООО «Ваш Климат».

Несмотря на то, что дебиторская задолженность - краткосрочная, наличие ее в такой значительной сумме (28,11% оборотных активов) характеризует иммобилизацию (отвлечение) оборотных средств предприятия из производственно-хозяйственного оборота. К тому же, наблюдается динамика к увеличению дебиторской задолженности на конец рассматриваемого периода.

Таким образом, материальные оборотные средства (запасы) увеличились на 18 тыс. руб.; денежные средства увеличились на 5158 тыс. руб. Запасы увеличились на 0,27% при общем увеличении оборотных активов на 1,05% (1832 тыс. руб.). Это говорит о том, что у предприятия слишком много запасов. Причиной такого положения могут быть затруднения со сбытом продукции. Кроме того, предприятие затрачивает значительные средства на их хранения, что негативно сказывается на процессе формирования его прибыли.

2.2. Разработка механизма формирования, распределения и использования прибыли ООО «Ваш Климат»

Предложения по совершенствованию механизма управления прибылью ООО «Ваш Климат», по нашему мнению, актуальны не только для рассматриваемой Компании, а поэтому могут быть использованы любыми хозяйствующими субъектами экономики.

Объектом распределения является общая сумма прибыли, полученной предприятием в отчетном периоде от всех видов деятельности. Под распределением прибыли предлагаем понимать направление прибыли в бюджет в виде налогов и определение чистой прибыли, остающейся в распоряжении предприятия.

Большое значение, на наш взгляд, имеет обоснование соотношений в направлении прибыли на цели производственно-технического развития, социального развития, формирования финансового резерва, на выплату учредителям (собственникам), на выплату дивидендов акционерам и пр. В то же время, прибыль является источником уплаты предприятием штрафных санкций, осуществления отчислений на благотворительные мероприятия, а также используется для погашения кредитов, полученных на инвестиционные цели [3, С. 51]. При распределении прибыли важным, на наш взгляд, является оптимальное сочетание таких задач ее эффективного использования: осуществление распределения прибыли в соответствии со стратегией развития предприятия; повышение уровня благосостояния собственников предприятия путем реализации дивидендной политики; обеспечение прироста рыночной стоимости предприятия в краткосрочной и долгосрочной перспективах; повышение инвестиционной привлекательности предприятия; обеспечение эффективного воздействия на трудовую активность работников, которое осуществляется путем участия работников в распределении прибыли; реализация социального развития предприятия; пополнение финансовых ресурсов предприятия; развитие материально-технической базы в результате капитализации прибыли; повышение уровня платежеспособности предприятия за счет направления капитализированной прибыли в оборотный капитал; снижение рисков деятельности вследствие формирования и пополнения резервного фонда, фонда выплат дивидендов, других фондов специального назначения.

Управление распределением и использованием прибыли предприятия, по нашему мнению, целесообразно осуществлять поэтапно:

1. Первый этап - формирование информационной базы для анализа эффективности использования прибыли предприятия.

2. Второй этап - ретроспективный анализ использования прибыли предприятия.

3. Третий этап - исследование внутренних и внешних факторов, влияющих на эффективность использования прибыли предприятия.

4. Четвертый этап - это определение направлений распределения прибыли в текущем периоде с учетом стратегических и тактических целей предприятия.

5. Пятый этап - разработка системы управленческих решений по обеспечению полного и эффективного использования распределенной прибыли.

6. Шестой этап - обеспечение контроля над выполнением управленческих решений по распределению и использованию прибыли предприятия.

7. Седьмой этап - корректировка отдельных управленческих решений по распределению и использованию прибыли по результатам осуществления контроля и с учетом стратегии развития предприятия [2, C. 131-135].

Таким образом, на наш взгляд, основными путями улучшения целевой структуры распределения и использования прибыли предприятия являются:

- определение приоритетного направления использования прибыли – капитализации средств, что будет способствовать дальнейшему развитию предприятия и улучшению финансовых результатов деятельности предприятия;

- оптимизация размера средств, направленных на фонд потребления, в частности денежных средств, направленных на материальное поощрение работников, что будет способствовать повышению производительности труда и как следствие размера прибыли в будущих периодах, а также социальному развитию предприятия;

- расчет оптимального размера резервного фонда и направление средств на обеспечение его увеличения;

- оптимизация средств, направляемых в другие целевые фонды;

- обеспечение условий деятельности предприятия при которых прибыль, подлежащая распределению, не используется для уплаты предприятием штрафных санкций;

- составление детального плана использования и распределения прибыли предприятия с определенными датами и конкретной сметой;

- осуществление четкого контроля над выполнением поставленных задач в части использования и распределения прибыли;

- проведение экономической работы по анализу динамики и факторов, влияющих на получение прибыли в базовом периоде, выявление резервов, способствующих максимизации прибыли, а также планирование формирования, распределения и использования прибыли в последующих периодах.

При формировании системы управления важную роль играет системный подход, основанный на учете тактических и стратегических аспектов управления, направленных на максимизацию конечного результата как в краткосрочном, так и в долгосрочном периодах. Полнота и своевременность воспроизведения системы задач эффективного использования прибыли является необходимым условием обеспечения управляемого эффективного распределения прибыли предприятия, а установление оптимальных ограничений по уровню ее потребления и капитализации в процессе развития стратегических решений или их отдельных компонентов обеспечит применение новой парадигмы развития предприятий в сфере товарного обращения [4, C. 117-119].

Заключение

Цель исследования состояла в рассмотрении прибыли предприятия и механизмов ее распределения и использования на примере конкретного предприятия (ООО «Ваш Климат»).

Для достижения поставленной цели при выполнении работы были решены следующие задачи:

1. Выявлено значение прибыли в деятельности предприятия и рассмотрены теоретико-методологические основы ее формирования, распределения и использования:

- рассмотрена экономическая сущность прибыли и порядок ее формирования, распределения и использования;

- изучены методика и экономическая значимость анализа прибыли предприятий.

2. Разработаны предложения, направленные на повышение эффективности деятельности предприятия путем совершенствования механизма управления его прибылью на примере ООО «Ваш Климат»:

- дана краткая организационно-экономическая характеристика и проведен анализ финансовых результатов (прибыли) ООО «Ваш Климат»;

- разработан механизм формирования, распределения и использования прибыли ООО «Ваш Климат».

Подводя итоги проведенному в этой работе исследованию, необходимо выделить следующие основные аспекты, рассмотренные в рамках выполнения работы.

Прибыль, являясь экономической категорией, отражает объем чистого дохода, созданного в сфере материального производства в результате предпринимательской деятельности. Итогом объединения производственных факторов (труд, капитал, природоохранные ресурсы) и полезной производственной деятельности субъектов хозяйствования является готовая продукция, которая становится товаром при ее реализации потребителю. Показатели прибыли являются главными в системе оценки результативности деятельности предприятия, степени его надежности и финансового благополучия. Прибыль - один из показателей, характеризующих финансовые результаты деятельности организации, который говорит о ее успешном функционировании, достигаемом, когда доходы превышают расходы.

Основными показателями, влияющими на размер прибыли, являются объем реализации продукции и ее себестоимость. Соответственно на изменение объема реализации продукции влияет изменение объема производства, остатков нереализованной продукции и ее рентабельность. Стоит заметить, что изменение объема производства, остатков нереализованной продукции влияют также на себестоимость, поскольку меняются условно - постоянные расходы, расходы на хранение продукции, прочие расходы (при изменении остатков нереализованной продукции). Существенное влияние на объем реализации продукции, а также и прибыль от реализации играет размер прибыли, который включен в цену готовой продукции (услуги).

Исходный момент при расчете показателей прибыли - оборот предприятия по реализации продукции. Выручкой от реализации продукции (услуг, работ) характеризуется окончание производственного цикла предприятия, возврат средств, авансированных в производство, в денежный эквивалент и начало нового оборота всех средств предприятия.

Более объективную картину можно получить при помощи показателей рентабельности, которые являются относительными характеристиками финансовых результатов и эффективности деятельности организации. Данные показатели используются для осуществления сравнительной оценки эффективности работы отдельных организаций и отраслей, которые выпускают разные виды и объемы продукции. Показателями рентабельности характеризуется полученная прибыль относительно затраченных производственных ресурсов.

При помощи показателя рентабельности продукции дается оценка эффективности производства отдельных видов продукции, а рентабельность производства, или общая, балансовая рентабельность, представляет собой показатель эффективности работы организации (отрасли) в целом.

Повышению уровня рентабельности способствуют увеличение объемов прибыли, снижение себестоимости, оптимизация использования производственных фондов. Показатели рентабельности используются при оценке финансового состояния предприятия.

Таким образом, посредством анализа прибыли и рентабельности организации выявляются тенденции ее развития, призванные указать руководству пути дальнейшего успешного совершенствования, указывающие на ошибки в хозяйственной деятельности, а также выявляющие резервы увеличения прибыли, что, в конечном итоге, дает возможность организации наиболее успешно осуществлять свою деятельность.

Главное требование, которое предъявляется сегодня к системе распределения прибыли, остающейся на предприятии, заключается в том, что она должна обеспечить финансовыми ресурсами потребности расширенного воспроизводства на основе установления оптимального соотношения между средствами, направляемыми на потребление и накопление.

Список использованных источников

- Анализ хозяйственной деятельности: учебник / В.И. Стражев [и др.]; под общ. ред. В.И. Стражева, Л.А. Богдановской. – 7-е изд., испр. – М.: Выш. шк., 2014. – 354 с.

- Васильева Л.С. Анализ финансово-хозяйственной деятельности предприятия: учебник. – М.: Изд-во Экзамен, 2014. – 225 с.

- Ковалев В.В. Экономика организаций (предприятий): учеб. Пособие. - М.: ТК Велби, Изд-во Проспект, 2014. – 272 с.

- Кулешова Л.В. Показатели эффективности предпринимательства в сфере розничной торговли // Л.В. Кулешова, Г.Г. Мовсесян / Ученые записки РГСУ. – 2015, № 7. – Часть 1. – 220 с.

- Лысенко Д. Комплексный экономический анализ хозяйственной деятельности: учебник. – М.: ИНФРА-М, 2013. – 169 с.

- Савицкая Г.В. Теория анализа хозяйственной деятельности: учеб. пособие /Г.В. Савицкая. – М: ИНФРА-М, 2014. – 345 с.

- Савицкая Г.В. Экономический анализ. – М.: Новое знание, 2015. – 129 с.

- Семенов В.М., Асейнов Р.С. Финансы предприятий: Учебное пособие. - М.: Финансы и статистика, 2015. – 406 с.

- Газета «Коммерсантъ». – [Электронный ресурс]. – Режим доступа: http://www.kommersant.ru.

- Годовая бухгалтерская отчетность ООО «Ваш Климат» за 2014-2016 гг. / Официальный сайт ООО «Ваш Климат». – [Электронный ресурс]. – Режим доступа: http://www.klimat4you.ru.

- ООО «Ваш Климат» / Официальный сайт. – [Электронный ресурс]. – Режим доступа: http://www.klimat4you.ru.

- Cтарюк П.Ю. Управление прибылью компании как основная задача корпоративного управления. - [Электронный ресурс]. - Режим доступа: http://www.cfin.ru.

- Устав Общества с ограниченной ответственностью «Ваш Климат», утвержден с изменениями и дополнениями Распоряжением Департамента города Москвы по конкурентной политике от 26.11.2014 г. № 70-10-13/14 / Официальный сайт ООО «Ваш Климат». – [Электронный ресурс]. – Режим доступа: http://www.klimat4you.ru.

- Федеральная служба государственной статистики / Официальный портал. – [Электронный ресурс]. – Режим доступа: http://www.gks.ru.

Приложение 1

Схема организационной структуры ООО «Ваш Климат»

Секретарь-референт

Генеральный директор

Директор сервисного центра

Директор

по качеству

Начальник Финансового отдела

Директор Отдела продаж

Коммерческий директор

Отдел корпоратив-ного обслуживания

Отдел снаб-жения

Центр систем качества и сертифика-ции продукции

Главный

бухгалтер

Испытат. лаборато-рия

Бухгалтерия

Отдел маркетинга

Отдел розничных продаж

Экономическая служба

Испытат. аналити-ческаялаборато-рия

Лаборатория

контроля качества

Транспортная служба

Менеджер по логистике

Отдел оптовых продаж

Служба безопасности

Специалист по таможенному оформлению документов

Хозяйственная служба

Инженер по охране труда и технике безопасности

Отдел материально

технического снабжения

Представительства

Служба компьютерно-информационногопрограммирования и автоматизации

- Проблемы американизации английского языка

- Ложные друзья переводчика в структуре английского языка

- Выбор стиля руководства в организации (Стиль руководства ООО фирмы «Парк»)

- История возникновения и развития коммерции и предпринимательства за рубежом и в России (Предпринимательство и его роль в экономике)

- Сервис и его значение в розничной торговле

- ПРАВОВЫЕ ОСНОВЫ РЕГУЛИРОВАНИЯ НОТАРИАТА В РФ

- Интернет- маркетинговые решения по ведению гостиничного бизнеса

- Теоретические аспекты применения новых технологии в рекламной деятельности

- История назначения наказания в виде обязательных работ

- Оценка качества товаров»

- Идея и общая концепция фирменного стиля

- Проектирование интерьера квартиры. Идея дизайна и мебели. Эргономика пространства. Цветовое решение