Распределение и использование прибыли как источник экономического роста предприятий

Содержание:

ВВЕДЕНИЕ

На современном этапе развития страны особую актуальность для любого хозяйствующего субъекта приобретает вопрос получения прибыли. Прибыль представляет собой не только результат хозяйственной деятельности, но и источник удовлетворения потребностей фирмы и общества в целом, а также расширения производства и обеспечения других внутрихозяйственных потребностей. Необходимым условием получения прибыли является определенная степень развития производства, обеспечивающая превышение выручки от реализации продукции над затратами по ее производству и сбыту.

Возможность получения прибыли побуждает людей искать более эффективные способы сочетания ресурсов, изобретать новые продукты, на которые может возникнуть спрос, применять организационные и технические нововведения, которые обещают повысить эффективность производства.

Тема прибыли особенно актуальна для российских организаций, поскольку затяжной экономический кризис, составляющими которого являются высокие налоги и неплатежи, значительно обесценивают получаемые финансовые результаты. Вследствие чего, анализ прибыли на предприятии сегодня становится чрезвычайно актуальным и важным.

Анализ прибыли организации способствует повышению эффективности ее работы на основе системного изучения всех видов его деятельности. В процессе анализа исследуются совокупность технологических, социально-экономических, правовых и иных процессов, закономерности формирования, построения и функционирования систем управления: принципы построения организационных структур, эффективность применяемых методов.

Выбранная тематика является актуальной на сегодняшний день, поскольку функционирование всей организации в целом и ее стабильное процветание зависит от того, насколько правильно на предприятии формируется и используется прибыль. Анализ прибыли на предприятии сегодня становится чрезвычайно актуальным, поскольку позволяет выявить основные факторы ее роста, эффективное использование ресурсов, потенциальные возможности организации, а также определить влияние внешних и внутренних факторов на размер прибыли, порядок ее распределения.

Цель исследования – изучение распределения и использования прибыли как источника экономического роста предприятий.

Для достижения цели сформулирован ряд задач:

- исследовать теоретические основы распределения и использования прибыли как источника экономического роста предприятий;

- провести анализ распределения и использования прибыли как источника экономического роста ООО «Сибэнергомаш - БКЗ»;

- разработать рекомендации по оптимизации формирования и использования прибыли как источника экономического роста ООО «Сибэнергомаш - БКЗ».

Объектом исследования является ООО «Сибэнергомаш - БКЗ».

Предметом исследования – прибыль предприятия ООО «Сибэнергомаш - БКЗ».

При подготовке работы были использованы такие информационные источники как специализированная профессиональная литература, материалы из СМИ, данные Интернет-ресурсов. Применены такие методы и приемы исследования как анализ, синтез, сравнение.

1. Теоретические основы распределения и использования прибыли как источника экономического роста предприятий

1.1 Прибыль как экономическая категория, ее сущность и значение

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности [6, с.144].

Теория прибыли получила отражение в учениях всех крупных экономистов со времени становления классической школы.

Первыми, кто истолковал понятие «прибыль» были меркантилисты, которые считали, что прибыль возникает в сфере обращения, во внешней торговле, в результате продажи по более высокой цене.

Физиократы считали, что прибыль (доход) создается только в сельском хозяйстве, где воздействие сил природы приводит к росту потребительных стоимостей сверх издержек производства.

Неоклассическая теория выделяет 4 точки зрения на прибыль [7, с.274]. Согласно первой прибыль выступает как «бесспорный» доход от факторов производства. Вторая точка зрения на прибыль заключается в его признании как вознаграждения за предпринимательскую деятельность и введение технических усовершенствований. Третья заключается в утверждении, что вся действительная сумма прибыли связана с неопределенностью перспектив на рынке, то есть прибыль возникает вследствие разницы между тем, что в действительности происходит, и тем, на что люди рассчитывают. Четвертый аспект понимания прибыли связывается с существованием монополий и рассматривает ее как особенный доход. Приводятся и другие подходы к выяснению этого понятия, включая те, что вообще отрицают существование категории «прибыль» [1, с. 45].

При этом аргументация классической теории сводится к тому, что в условиях равновесия экономики, свободной конкуренции цена товара в тенденции равна максимальным расходам производства на единицу товара. Естественно, в такие «расходы» включается «плата за руководство» предпринимателю или, как ее толкуют другие, «способность к предпринимательству». Однако и после ее вычета из стоимости произведенной и реализованной продукции остается доход, который создается после вычета из стоимости продукции общих расходов. Такая ситуация была характерной для ранней эпохи капитализма. Интерес капиталистов заключался в том, чтобы общий результат производства принес максимальную позитивную разницу между поступлениями от продажи произведенных товаров и расходами на их производство. Эта разница между вложенным денежным капиталом и капиталом, полученным от реализации товаров, его продажи стала называться прибылью [1, с. 47].

В разработку концепции прибыли существенный вклад внесли экономисты-теоретики, причем, как правило, прибыль рассматривалась ими в связке с капиталом и богатством, т. е. триада «прибыль - капитал - богатство» изучалась как вполне самостоятельный объект. Так, А. Смит [32, с.112] рассматривал прибыль, во-первых, как результат труда рабочего, поскольку стоимость, которую он добавляет к стоимости материалов, раскладывается на две части: оплату его труда и прибыль предпринимателя; во-вторых - как результат функционирования капитала.

Д. Риккардо утверждал, что размер прибыли напрямую зависит от заработной платы: прибыль увеличивается, если уменьшается заработная плата. Один из главных факторов увеличения прибыли - общественная производительность труда, которая, возрастая, обеспечивает снижение стоимости рабочей силы [5, с. 129].

К. Маркс в «Капитале» сделал попытку определить прибыль как модифицированную, затемняющую свою сущность прибавочную стоимость. В соответствии с марксистским взглядом на экономическую природу прибыли последняя представляет собой превращенную форму прибавочной стоимости. Суть превращения состоит в том, что прибавочная стоимость предстает в форме прибыли как порождение всего капитала: переменного и постоянного. Стремление к увеличению прибыли вынуждает предпринимателя снижать издержки, а главным фактором снижения издержек является повышение производительности труда вследствие внедрения новой техники и технологии. Как следствие, повышается техническое строение капитала, что приводит к уменьшению совокупной массы прибавочной стоимости и уменьшению нормы прибыли в рамках всего народного хозяйства [1, с. 48].

Сущность прибыли рассматривается с различных позиций. Наиболее распространенным является рассмотрение прибыли с функциональной точки зрения и с позиции происхождения.

Основоположником функционального подхода является американский исследователь П. Самуэльсон [32, с.120]. Он определил прибыль как безусловный доход от факторов производства; как вознаграждение за предпринимательскую деятельность, технические нововведения и усовершенствования, за умение рисковать в условиях неопределенности; как монополистический доход в определенных рыночных ситуациях; как этическую категорию.

Сторонники немецкой экономической школы (Д. Сахал, Ф. Хайек) рассматривают прибыль с позиции ее происхождения, а именно как «награду», заработанную благодаря предпринимательской инициативе; прибыль «неожиданную», полученную при благоприятной рыночной ситуации и обстоятельствах, признанную органом государственной власти или соответствующим законодательством [5, с. 131].

Американские специалисты в области финансового менеджмента С. Росса, Р. Уэстерфилда и Дж. Яффе утверждали, что «одним из наиболее сложных атрибутов фирмы в плане концептуализации и измерения является прибыльность».

По Дж. Миллю, прибыль подсчитывается путем вычитания из доходов компании затрат за покупку необходимых товаров и услуг (сырье, транспорт), а также выплачиваемой персоналу заработной платы.

Одно из наиболее примечательных и часто цитируемых определений прибыли принадлежит Дж. Хиксу [36, с.211]: «Прибыль индивидуума есть максимальная величина, которую он может использовать на потребление в течение любого периода, оставшись при этом столь же богатым в конце периода, как он был на его начало» .

В экономической науке XX века можно выделить следующие основные теории:

1. Теория производительного капитала (доход есть результат функционирования капитала как обязательного фактора любого производства);

2. Теория воздержания (доход – вознаграждение капиталиста за отсрочку личного потребления собственного капитала, за риск в ожидании эффекта от вложенных в производство средств);

3. Теория прибыли как трудового дохода от предпринимательской деятельности во всех ее видах;

4. Теория дохода как результата существования монополии.

Общим признаком указанных теорий является признание источником прибыли новаторской творческой деятельности предпринимателя. Данная эволюция теоретических подходов к выяснению сущности прибыли показывает ее сложность и многогранность. Прибыль как конечный результат функционирования производства на уровне организации является элементом взаимоотношений всех участников производственного процесса.

Бланк И. понятие прибыли характеризует следующим образом: «прибыль представляет собой выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления деятельности организации, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности».

К. Макконнелл, С. Брю, Ф. Найт рассматривают прибыль как вознаграждение за предпринимательскую деятельность, как компенсацию за неопределенность и риск в предпринимательской деятельности.

Результатом соединения факторов производства (труда, капитала, природных ресурсов) и полезной производительной деятельности хозяйствующих субъектов является произведенная продукция, которая становится товаром при условии ее реализации потребителю.

Прибыль как важнейшая категория рыночных отношений выполняет определенные функции [17, с.156]:

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Но все аспекты деятельности предприятия при помощи прибыли в качестве единственного показателя оценить невозможно.

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание заключается в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения сотрудников.

В-третьих, прибыль является одним из источников формирования бюджетов различных уровней. Часть прибыли поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, научно-технических, производственных и социальных программ.

В условиях рыночной экономики значение прибыли велико. Стремление к получению прибыли ориентирует товаропроизводителей на повышение объема производства продукции, необходимой потребителям, уменьшение расходов на производство. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в данные сферы. Свою роль играют и убытки. Они высвечивают просчеты и ошибки в направлении средств, организации сбыта и производства продукции [1, с. 55].

Прибыль, как финансовый результат, представляет собой выраженный в денежной форме экономический итог хозяйственной деятельности организации.

В данном качестве прибыль выступает как один из основных обобщающих качественных показателей финансово-хозяйственной деятельности организации, как инструмент для измерения эффективности производства, который наиболее полно характеризует все стороны хозяйственной деятельности организации. Однако, значение прибыли как обобщающего качественного показателя не следует преувеличивать, так как ее величина определяется во многом не зависящими от деятельности данного организации факторами (политика цен, изменение ставок налогов, структурные сдвиги в экономике и так далее).

И, наконец, прибыль как форма денежных накоплений организации представляет собой источник финансовых ресурсов, направляемых на потребление и накопление.

Стремление получить прибыль, обойти конкурентов, укрепить свои позиции на рынке – постоянно действующий мотив предпринимательской деятельности, толкающий экономику вперед, к постоянному развитию. С одной стороны, ожидание высокой прибыли стимулирует наиболее эффективное использование ресурсов. Рассчитывая на получение прибыли, организации стремится так организовать производство и сбыт продукции, чтобы добиться снижения затрат, повышения отдачи от используемых факторов производства, и с этой целью он осуществляет технические нововведения, осваивает новые производства. В конечном итоге это способствует экономическому росту и более полному удовлетворению потребностей.

С другой стороны, существование прибыли способствует эффективному распределению ресурсов между альтернативными способами их применения. Наличие в какой-то отрасли прибыли, превышающей средний нормальный ее уровень, сигнализирует о большей привлекательности этой сферы приложения ресурсов. Это сигнал о том, что на этот вид продукции существует высокий спрос, и что общество заинтересовано в расширении ее производства. В ответ на полученный сигнал, в данную отрасль направляются ресурсы из других отраслей, где их использование приносит меньший доход. Соответственно, в результате такого перелива ресурсов увеличивается в целом эффективность функционирования экономической системы. Но прибыль не только создает стимулы для расширения производств, продукция которых пользуется спросом, но и выступает источником финансирования такого расширения. Предприятия, получающие более высокую прибыль, имеют возможность, по крайней мере, часть этой прибыли направить обратно в производство в качестве инвестиций, - причем не только на расширение масштабов производства, но и на его совершенствование, на разработку и внедрение новой техники и т. д. Другими словами, получение фирмой экономической прибыли сегодня создает не только стимулы для предпринимателя, но и реальные возможности для получения такой прибыли и в будущем.

Важно подчеркнуть, что неопределенность, приносящая прибыль одним организациям, одновременно порождает убытки для других. Однако постоянная угроза убытков является таким же мощным стимулом, как и желание получить прибыль. Также, следует подчеркнуть, что прибыль является одним из важнейших источников формирования бюджетов разных уровней [1, с. 57].

Стремление к получению прибыли ориентирует организации на увеличение объема производства и снижение затрат. В условиях рыночной экономики этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Организации всегда определяет в качестве своей главной стратегической цели получение максимальной прибыли и формирует в соответствии с этим критерием финансовую стратегию, пакет заказов, производственную программу, учетную политику, перспективные, годовые и оперативные планы.

Прибыль - важнейший комплексный показатель оценки деятельности организации, отражающий все стороны работы: объем, ассортимент, качество, себестоимость [4, с.77]. Это позволяет активно использовать порядок распределения прибыли в системе экономического стимулирования. Возможность использования прибыли на определенные цели ставится в зависимости от эффективности работы.

Прибыль выполняет задачу распределения ресурсов среди альтернативных видов производства. Появление прибыли служит сигналом о том, что общество желает расширения данной отрасли, развития данного производства.

За счет прибыли выполняется часть обязательств перед бюджетом, банками и другими организациями. Таким образом, прибыль становится важнейшей для оценки производственной и финансовой деятельности организации. Она характеризует сметы его деловой активности и финансовое благополучие.

За счет отчислений от прибыли в бюджет формируется основная часть финансовых ресурсов государства, региональных органов власти, и от их увеличения в значительной мере зависят темпы экономического развития страны, отдельных регионов, приумножения общественного богатства и в конечном счете повышения жизненного уровня населения. Прибыль представляет собой разность между суммой доходов и убытков, полученных от разных хозяйственных операций. Именно поэтому она характеризует конечный финансовый результат деятельности организаций.

1.2. Порядок формирования прибыли, факторы, влияющие на нее

В условиях рыночных отношений организация должно стремиться, если не к получению максимальной прибыли, то, по крайней мере, к тому объему прибыли, который позволял бы ей не только прочно удерживать свои позиции на рынке сбыта своей продукции и оказания услуг, но и обеспечивать динамичное развитие его производства в условиях конкуренции. В конечном итоге это предполагает знание источников формирования прибыли и нахождение методов по наилучшему их использованию.

В условиях рыночных отношений, как свидетельствует мировая практика, имеются три основных источника получения прибыли [27, с.101]:

- первый источник образуется за счет монопольного положения организации по выпуску той или иной уникальности продукта;

- второй источник связан непосредственно с производственной и предпринимательской деятельностью. Эффективность его использования зависит от знания конъюнктуры рынка и умения адаптировать развитие производства под эту постоянно меняющуюся конъюнктуру. Здесь все сводится к проведению соответствующего маркетинга. Величина прибыли в данном случае зависит:

а) во-первых, от правильности выбора производственной направленности организации по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом);

б) во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставки, обслуживание покупателей, послепродажное обслуживание и т.д.);

в) в-третьих, от объемов производства (чем больше объем производства, тем больше масса прибыли);

г) в-четвертых, от структуры снижения издержек производства;

- третий источник проистекает из инновационной деятельности организации. Его использование предполагает постоянное обновление выпускаемой продукции, обеспечение ее конкурентоспособности, рост объемов реализации и увеличение массы прибыли.

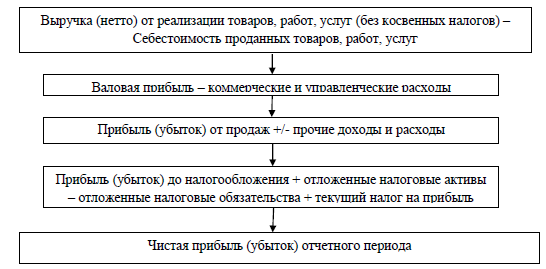

Порядок и структуру формирования прибыли организации, можно представить следующим образом (рисунок 1) [32,с.78]:

Рисунок 1 - Порядок формирования прибыли организации.

Прибыль (убыток) от реализации продукции (работ, услуг) - это финансовый результат, полученный от основной деятельности организации, которая может осуществляться в любых видах, зафиксированных в уставе и не запрещенных законом. Финансовый результат определяется раздельно по каждому виду деятельности организации, относящемуся к реализации продукции, выполнению работ, оказанию услуг. Он равен разнице между выручкой от реализации продукции (работ, услуг) в действующих ценах и затратами на ее производство и реализацию.

Выручка принимается в расчет без налога на добавленную стоимость и акцизов, которые, являясь косвенными налогами, поступают в бюджет. Из выручки также исключается сумма наценок (скидок), поступающая торговым и снабженческо-сбытовым организациям, участвующим в сбыте продукции.

В состав внереализационных прибылей (убытков) также входит сальдо полученных и уплаченных штрафов, пени, неустоек и других видов санкций (кроме санкций, уплачиваемых в бюджет и ряд внебюджетных фондов в соответствии с законодательством); другие доходы и расходы (убытки, потери).

К таким доходам относятся: прибыль прошлых лет, выявленная в отчетном году; доходы от дооценки товаров; поступление сумм в счет погашения дебиторской задолженности, списанной в прошлые годы в убыток и др. К расходам и потерям относятся: убытки по операциям прошлых лет, выявленные в отчетном году, от уценки товаров, списания безнадежной дебиторской задолженности; недостачи материальных ценностей, выявленные при инвентаризации; отрицательные курсовые разницы по валютным счетам и операциям в иностранной валюте и др.

При рассмотрении прибыли как конечного финансового результата хозяйственной деятельности следует иметь в виду, что не вся получаемая прибыль остается предприятию, так как подвергается обложению налогом.

Облагаемая прибыль при фактически произведенных затратах и расходах за счет прибыли, остающейся в распоряжении организации, уменьшается также на суммы, направленные [1, с. 59]:

а) организациями отраслей сферы материального производства на финансирование капитальных вложений производственного назначения (в том числе в порядке долевого участия), а также на погашение кредитов банков, полученных и использованных на эти цели, включая проценты по кредитам;

б) организациями всех отраслей народного хозяйства на финансирование жилищного строительства (в том числе в порядке долевого участия), а также на погашение кредитов банков, полученных и использованных на эти цели, включая проценты по кредитам. Эта льгота предоставляется указанным организациям, осуществляющим развитие собственной производственной базы и жилищное строи-тельство;

в) затраты организаций на содержание находящихся у них на балансе объектов и учреждений здравоохранения, народного образования, культуры и спорта, детских дошкольных учреждений, детских лагерей отдыха, жилищного фонда.

Оставшаяся после уплаты налогов часть представляет собой остаточную прибыль (или чистую прибыль), которая полностью поступает в распоряжение организации. Она направляется на оплату труда и материальное поощрение, на прирост оборотных средств, капитальных вложений, социальное развитие путем образования соответствующих фондов; развития науки и техники, социального развития, материального поощрения.

Прибыль организации зависит также от валовых доходов и валовых расходов организации. Важнейшим из них является величина валовых расходов. Количественно в структуре цены расходы занимают значительный удельный вес, поэтому снижение расходов очень заметно сказывается на росте прибыли при прочих равных условиях.

Значение прибыли как экономической категории состоит в том, что она отражает конечный финансовый результат деятельности фирмы. Вместе с тем на величину прибыли и ее динамику воздействуют две группы факторов.

К внешним факторам, не зависящим от организации, относятся [41, с.92]:

- платежеспособный спрос потребителей - динамика и колебание платежеспособного спроса предопределяет стабильность получения прибыли;

- цены, устанавливаемые поставщиками товаров – так как повышение закупочных цен не всегда сопровождается адекватным повышением продажных цен. Розничные торговые организации часть повышения цен поставщиками зачастую компенсируют за счет снижения доли собственной прибыли в розничной цене товаров. Повышение же цен на услуги транспортных организаций, коммунального хозяйства и других аналогичных организаций напрямую увеличивает текущие расходы торгового организации, тем самым уменьшая прибыль;

- социально-экономические условия;

- цены на производственные ресурсы;

- уровень развития внешнеэкономических связей;

- транспортные и природные условия и др.

К внутренним факторам, зависящим от организации, относятся [41, с.94]:

- объем розничного товарооборота. При неизменной доли прибыли в цене товара рост объема продажи товаров позволяет получать большую сумму прибыли;

- товарная структура розничного товарооборота. Расширение ассортимента способствует росту товарооборота. Повышение в товарообороте товаров более высокого качества, являющихся престижными, позволяет повысить долю прибыли в цене товара, так как покупатели чаще приобретают данные товары именно из-за их престижности и в расчете на большие удобства в эксплуатации, что способствует повышению рентабельности;

- численность и состав работников. Достаточная численность при определенном уровне технической вооруженности труда позволяет в полной мере реализовать программу организации по получению необходимой суммы прибыли. Большое значение имеет уровень квалификации торговых работников, их умение быстро и четко обслужить покупателей, правильно закупить товары и т.д.;

- состояние материально-технической базы торгового организации. Организация, располагающее более современной и развитой материально-технической базой, имеют предпосылки для постоянного увеличения розничного товарооборота в долгосрочном периоде. Это влечет за собой увеличение массы получаемой прибыли и повышение рентабельности;

- моральный и физический износ основных фондов. Этот фактор является очень важным для повышения рентабельности торговли. Использование изношенных основных фондов, морально устаревшее оборудование не позволяет рассчитывать на увеличение прибыли в перспективе;

- деловая репутация организации, которая представляет собой сформировавшееся у потребителей мнение о потенциальных возможностях организации. Высокая деловая репутация позволяет предприятию получать дополнительную прибыль, повышать рентабельность. Организации не могут работать изолированно. Они постоянно находятся во взаимоотношениях внешней средой, покупателями, основную долю среди которых занимает население; производителями и продавцами товаров; общественными организациями и государственными учреждениями. Совокупность этих отношений непосредственным образом влияет на эффективность организации, сумму его прибыли и рентабельность деятельности.

Перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость, поэтому для выявления конечного финансового результата организации необходимо сопоставить стоимость объема реализуемой продукции и стоимость затрат и ресурсов, используемых в производстве [1, с. 73].

Таким образом, в условиях рыночной экономики, прибыль является основным побудительным мотивом организации производственной и хозяйственно-коммерческой деятельности организации.

1.3. Механизм распределения и использования прибыли организации

Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей организации, так и формирование доходов государства.

Механизм распределения прибыли должен быть построен таким образом, чтобы способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования.

При распределении прибыли организации необходимо учитывать основные принципы распределения, которые можно сформулировать следующим образом [10, с.115]:

1. Прибыль, получаемая организациям в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и организациям как хозяйствующим субъектом.

2. Прибыль аккумулируется в соответствующих бюджетах, порядок исчисления и уплаты которого в бюджет устанавливается законодательно и ставка которого не может быть произвольно изменена.

3. Величина прибыли организации, остающаяся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной деятельности.

4. Прибыль, оставшаяся в распоряжении организации, в первую очередь должна направляться на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части - на потребление.

5. Распределение чистой прибыли должно отражать процесс формирования фондов и резервов организации для финансирования потребностей производства и развития социальной сферы.

В современных условиях хозяйствования государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок налогообложения прибыли организации стимулирует расходы на воспроизводство производственных и непроизводственных фондов, расходы на благотворительные цели, финансирование природоохранных мероприятий, расходы по содержанию объектов и учреждений социальной сферы и др.

Распределение чистой прибыли - одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает. Порядок распределения и использования прибыли на предприятии фиксируется в уставе организации.

Распределение чистой прибыли позволяет расширять деятельность организации за счет собственных, более дешевых источников финансирования. При этом снижаются финансовые расходы организации на привлечение дополнительных источников.

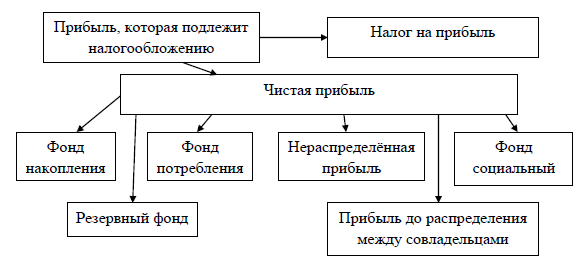

Из прибыли, остающейся в распоряжении организации (чистой прибыли) в соответствии с законодательством и учредительными документами организация может создавать фонд накопления, фонд потребления, резервный фонд и другие специальные фонды и резервы. Нормативы отчислений от прибыли в фонды специального назначения устанавливается самим организациям по согласованию с учредителем. Отчисления от прибыли в специальные фонды производятся ежеквартально. На сумму произведенных отчислений от прибыли происходит перераспределение прибыли внутри организации: уменьшается сумма нераспределенной прибыли и, увеличиваются образуемые из нее фонды и резервы.

Распределение прибыли предприятия отражено на рисунке 2 [7, с.302].

Рисунок 2 - Распределение прибыли предприятия

Эта прибыль направляется на капитальные вложения и прирост основного и оборотного капитала; на покрытие убытков прошлых лет, на отчисления в резервный капитал, на расходы социального характера; а также на выплату дивидендов и доходов.

При этом под фондом накопления понимаются средства, направленные на производственное развитие организации, техническое перевооружение, реконструкцию, расширение, освоение производства новой продукции, на строительство и обновление основных производственных фондов, освоение новой техники и технологий в действующих организациях и иные аналогичные цели, предусмотренные учредительными документами организации (на создание нового имущества организации).

За счет средств фондов накопления финансируются главным образом капитальные вложения на производственное развитие. При этом осуществление капитальных вложений за счет собственной прибыли не уменьшает величину фонда накопления. Происходит преобразование финансовых средств в имущественные ценности. Фонд накопления уменьшается только при использовании его средств на погашение убытков отчетного года, а также в результате списания за счет накопительных фондов расходов, не включенных в первоначальную стоимость вводимых в эксплуатацию объектов основных средств.

Под фондами потребления понимаются средства, направляемые на осуществление мероприятий по социальному развитию (кроме капитальных вложений), материальному поощрению коллектива организации, приобретение проездных билетов, путевок в санатории, единовременном премировании и иных аналогичных мероприятий, и работ, не приводящих к образованию нового имущества организации.

Фонд потребления складывается из двух частей: фонд оплаты труда и выплаты из фонда социального развития [4, с.119]. Фонд оплаты труда является источником оплаты по труду, любых видов вознаграждения и стимулирования работников организации. Выплаты из фонда социального развития расходуются на проведение оздоровительных мероприятий, частичное погашение кредитов за кооператив, индивидуальное жилищное строительство, беспроцентные ссуды молодым семьям и другие цели, предусмотренные мероприятиями по социальному развитию трудовых коллективов.

Резервный фонд предназначен для обеспечения финансовой устойчивости в период временного ухудшения производственно – финансовых показателей. Он также служит для компенсации ряда денежных затрат, возникающих в процессе производства и потребления продукции.

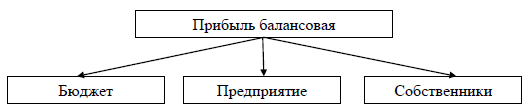

Распределение прибыли - это составная и неразрывная часть общей системы распределительных отношений и, пожалуй, наравне с распределением дохода физических лиц, самая главная.

Распределение прибыли следует рассматривать в трех направлениях (рисунок 3).

Рисунок 3 - Направления распределения прибыли

Прибыль распределяется между государством, собственниками организации и самим организациям. Пропорции этого распределения в значительной мере воздействуют на эффективность деятельности организации как позитивно, так и негативно.

К важнейшим обязательствам организаций перед государством относится уплата налога на прибыль [3, с.254]. Порядок исчисления данного налога включает несколько этапов: правильный расчет налогооблагаемой прибыли; выбор ставок налога и льгот; обеспечение своевременности и полноты расчетов с бюджетом.

Налогооблагаемой прибылью является валовая прибыль организации. В процессе распределения прибыли она корректируется, так как по отдельным доходам применяются различные налоговые ставки.

Вся прибыль, остающаяся в распоряжении организации, подразделяется на две части.

Первая увеличивает имущество организации и участвует в процессе накопления. При этом не обязательно всю прибыль, направляемую на накопление, использовать полностью. Остаток прибыли, не использованной на увеличение имущества, имеет важное резервное значение и может быть использована в последующие годы для покрытия возможных убытков, финансирования различных затрат. Такая прибыль называется нераспределенной. Прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет свидетельствует о финансовой устойчивости организации, о наличии источника для последующего развития [1, с. 75].

Вторая характеризует долю прибыли, используемой на потребление. Прибыль, направленная на накопление и потребление, называется распределенной. Направления распределения и использования полученной прибыли организациям определяются самостоятельно.

Основными расходами, финансируемыми из прибыли, являются расходы на развитие производства, социальные нужды трудового коллектива, на материальное поощрение работников и благотворительные цели.

К расходам, связанным с развитием производства и финансируемым из прибыли, относятся расходы: на научно-исследовательские, проектные, опытно-конструкторские и технологические работы; финансирование разработки и освоения новой продукции и технологических процессов; затраты по совершенствованию технологии и организации производства, модернизации оборудования; затраты, связанные с техническим перевооружением и реконструкцией действующего производства, расширением организации и новым строительством объектов, проведением природоохранных мероприятий. В эту же группу относят расходы по погашению долгосрочных кредитов банков и процентов по ним. Накопленная прибыль организации может быть вложена им в уставные капиталы других организаций, долгосрочные и краткосрочные финансовые вложения, перечисляться вышестоящим организациям, союзам, концернам, ассоциациям и пр. Эти направления также считаются использованием прибыли на развитие [1, с. 77].

Наряду с финансированием производственного развития прибыль, остающаяся в распоряжении организации, направляется на удовлетворение социальных нужд. Так, из этой прибыли выплачиваются единовременные поощрения и пособия уходящим на пенсию, а также надбавки к пенсиям; дивиденды по акциям и вкладам членов трудового коллектива в имущество организаций. Производятся расходы по оплате дополнительных отпусков сверх установленной законом продолжительности, оплачивается жилье, оказывается материальная помощь. Кроме того, производятся расходы на бесплатное питание или питание по льготным ценам.

К затратам на материальное поощрение относятся: выплата премий за достижения в труде, расходы на оказание материальной помощи, единовременные пособия ветеранам, пенсионерам, компенсация удорожания стоимости питания в столовых и др.

Таким образом, прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. Она является первоочередным стимулом к созданию новых или развитию уже действующих организаций.

2. Анализ распределения и использования прибыли как источника экономического роста ООО «Сибэнергомаш - БКЗ»

2.1. Общая характеристика ООО «Сибэнергомаш - БКЗ»

Общество с ограниченной ответственностью «Сибэнергомаш - БКЗ» – известный ранее как Барнаульский котельный завод берет свое начало в 1942 году – самом трудном году военного лихолетья, когда из Ленинграда был эвакуирован Невский машиностроительный завод имени В.И. Ленина.

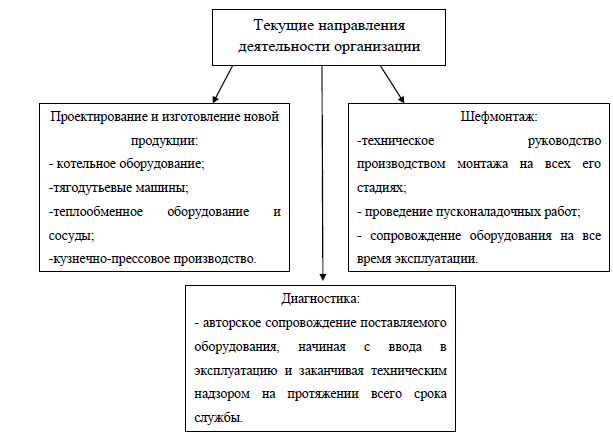

Текущие направления деятельности организации ООО «Сибэнергомаш - БКЗ» представлены на рис. 4.

Рисунок 4 – Текущие направления деятельности организации ООО «Сибэнергомаш - БКЗ»

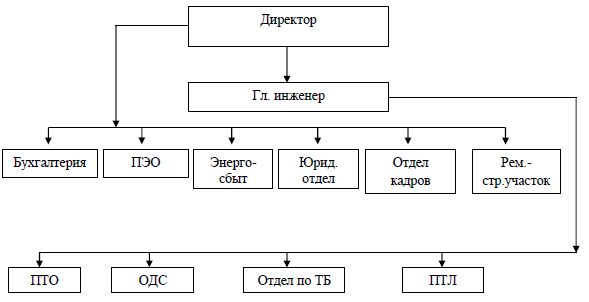

Рассмотрим организационную структуру ООО «Сибэнергомаш - БКЗ», представленную на рисунке 5.

Рисунок 5 - Организационная структура организации ООО «Сибэнергомаш - БКЗ»

Организационная структура имеет линейно-функциональный вид. Линейно-функциональная структура позволяет в значительной степени устранить недостатки как линейного, так и функционального управления.

Данная организационная структура направлена, прежде всего, на установление четких взаимосвязей между основными подразделениями филиала, распределения между ними прав и ответственности. В ней реализуются различные требования к совершенствованию систем управления, находящие выражения в тех или иных принципах управления.

Завод обеспечивает оборудованием крупные тепловые электростанции, объекты металлургии нефтехимии и других отраслей.

Котельное оборудование:

- котлы паровые (65 т/ч – 670 т/ч);

- котлы утилизатор 9 для ГТУ до 60 МВт);

- котлы водогрейные (30 Гкал/ч до 180 Гкал/ч).

Выпускаемые ООО «Сибэнергомаш - БКЗ» водогрейные котлы могут входить в состав ПГУ и ГТУ-ТЭЦ по сбросной схеме, в качестве окислителя в них используются выхлопные газы газотурбинных агрегатов.

ООО «Сибэнергомаш - БКЗ» занимается выпуском и продажей вспомогательного оборудования, комплектующих и запасных частей:

- барабаны котлов;

- коллекторы экранов;

- топки котлов;

- горелки газомазутные и пылеугольные;

- блоки пароперегревателей;

- экономайзеры котлов;

- сепараторы;

- и прочие комплектующие, обеспечивающие бесперебойную работу и профессиональный ремонт теплового оборудования.

Также среди ассортимента продукции – промышленные котельные установки, позволяющие обеспечить производительность пара до 820 тонн в час, а также котлы водогрейные с теплопроизводительностью от 30 до 180 Гкал в час.

В настоящее время ООО «Сибэнергомаш - БКЗ» способен производить:

- деаэраторы атмосферные, оснащенные предохранительным клапаном;

- расширители периодической продувки;

- сепараторы непрерывной продувки (для трубопроводов различного диаметра, от Ду 300 до Ду 800)

- деаэраторы повышенного давления;

- специальные чаши котлов, позволяющие рафинировать свинец ( объем емкости представлен в диапазоне от 100 до 320 тонн).

Развитая производственная инфраструктура позволяет организации создавать высококачественное оборудование в вертикальном и горизонтальном исполнении: резервуары и емкости, установки различного спектра использования (для хранения технологических жидкостей, нефтепродуктов, воды, ГСМ, сниженного газа)

2.2.Анализ формирования прибыли предприятия ООО «Сибэнергомаш - БКЗ»

Для проведения экономического анализа деятельности предприятия ООО «Сибэнергомаш - БКЗ», используем данные о бухгалтерском балансе, отчете о финансовых результатах, а также данные из анализа выполнения производственной программы (таблица 1).

Анализируя период с 2017 по 2019 год, можем наблюдать убыток внеоборотных активов: в 2018 году на 13 тыс. руб. в сравнении с 2017 годом; в 2019 году на 19 тыс. руб. по сравнению с 2018 годом. Снижение показателя произошел преимущественно за счет уменьшения размеров основных средств, сокращение объемов незавершенного строительства, исчезновение долгосрочных финансовых вложений, а также снижения размеров нематериальных активов.

Таблица 1

Показатели бухгалтерского баланса, тыс. руб.

|

Показатели |

Год |

Абсолютное изменение |

Темп роста, % |

||||

|

2017 |

2018 |

2019 |

2018 |

2019 |

2018 |

2019 |

|

|

Актив |

|||||||

|

Внеоборотные |

252293 |

238442 |

219408 |

-13851 |

-19034 |

94,55 |

92,01 |

|

Оборотные |

504737 |

648306 |

601342 |

143569 |

-46964 |

128,44 |

92,75 |

|

Пассив |

|||||||

|

Краткосрочные обязательства |

531497 |

988764 |

581494 |

457267 |

-407270 |

186,03 |

58,81 |

Анализируемое предприятие характеризуется высокой долей оборотных активов в структуре совокупных активов предприятия (рост на 28,44% с 2017 года по 2018 год и убыль на 7,28% с 2018 года по 2019 год). В целом оборотные активы предприятия за анализируемый период увеличились на 96 605 руб. Увеличение оборотных активов произошло за счет увеличения краткосрочной дебиторской задолженности, запасов, долгосрочной дебиторской задолженности прочих оборотных активов, денежных средств и НДС.

В 2018 году происходит увеличение краткосрочных обязательств на 457 тыс. руб. по отношению к 2017 году, в вот в 2019 наблюдается снижение на 407тыс. руб. по сравнению с 2018 годом. Снижение краткосрочных обязательств произошло за счет уменьшения его составляющих (краткосрочные кредиты, кредиторская задолженность, прочие краткосрочные обязательства).

Таблица 2

Показатели финансово - экономической деятельности организации за период 2017-2019г.

|

Показатели |

Год |

Абсолютное изменение |

Темп роста, % |

||||

|

2017 |

2018 |

2019 |

2018 |

2019 |

2018 |

2019 |

|

|

Выручка от реализации (тыс.руб.) |

266808 |

960823 |

995727 |

694015 |

34904 |

3,60 |

1,04 |

|

Себестоимость реализованной продукции (тыс.руб.) |

-271890 |

-1053255 |

-984047 |

-781365 |

69208 |

3,87 |

0,93 |

|

Валовая прибыль (убыток) |

-5082 |

-92432 |

11680 |

-87350 |

104112 |

18,19 |

-0,13 |

|

Коммерческие расходы |

-34857 |

-49471 |

-75377 |

-14614 |

-25906 |

1,42 |

1,52 |

|

Управленческие расходы |

-133998 |

-90206 |

-111269 |

43792 |

-21063 |

0,67 |

1,23 |

|

Прибыль (убыток) от продаж |

-173937 |

-232109 |

-174966 |

-58172 |

57143 |

1,33 |

0,75 |

|

Прибыль до налогообложения (тыс.руб.) |

-266504 |

-263166 |

-215004 |

3338 |

48162 |

0,99 |

0,82 |

|

Чистая прибыль (тыс.руб.) |

-218744 |

-218694 |

-182945 |

50 |

35749 |

1,00 |

0,84 |

|

Рентабельность продаж (%) |

-65,2 |

-24,2 |

-17,6 |

41 |

6,6 |

- |

- |

|

Текущая ликвидность, (%) |

0,9 |

0,7 |

1,03 |

-0,2 |

0,33 |

- |

- |

По данным таблицы 2 можно сделать следующие выводы. В 2018 году наблюдается резкое снижение себестоимости по сравнению с 2017 годом на 781 тыс.руб. Небольшое увеличение показателя наблюдается в 2019 году по сравнению с 2018 годом - 69 тыс. руб. Увеличение себестоимости произошло за счет роста затрат по реализации продукции и услуг.

Рассмотрим следующие показатели: прибыль до налогообложения, выручку от продаж.

В 2018 году рост прибыли до налогообложения составил 0,99% по сравнению с 2017 годом, в 2019 году по сравнению с 2018 годом на 0,82%.

Выручка от продаж возросла в 2018 году на 694 тыс. руб. по сравнению с 2017 годом, в 2019 году на 34 тыс. руб. по сравнению с 2018 годом. Увеличение произошло за счет увеличения объема работ и услуг сторонним организациям и населению.

Показатель рентабельности характеризует эффективность баланса. В 2018 году отмечено увеличение показателя рентабельности по сравнению с прошлым годом на 41%, в 2019 году по сравнению с 2018 годом на 6,6%. Это связано в первую очередь с тем, что темп роста активов и собственного капитала общества не опережает темпы роста чистой прибыли. Увеличение рентабельности продаж связано с увеличением темпа роста прибыли от продаж по сравнению с темпом роста выручки от продаж.

Анализ ликвидности заключается в сравнении средств по активу с обязательствами по пассиву. В 2018 году наблюдается снижение ликвидности по сравнению с 2017 годом на 0,2%. В 2019 году по отношению к 2018 году показатель увеличился на 0,33%. Рост коэффициента ликвидности, а 2019г. вызван, прежде всего, снижением кредиторской задолженности. Коэффициент текущей ликвидности находится в пределах допустимых значений, то есть у предприятия достаточно оборотных средств, которые могут быть направлены на погашение краткосрочных обязательств.

Важнейшими характеристиками фактической среды, в которой формируется прибыль и доход предприятия, являются показатели рентабельности. Сами показатели рентабельности представляют собой относительными характеристики результатов финансового роста и эффективности деятельности организации. Они отражают относительную доходность фирмы или предприятия, которая измеряется в процентах к затратам капитала с разных позиций.

Показатели рентабельности показывают, насколько прибыльна деятельность предприятия. Этот коэффициент рассчитываются как отношение полученной прибыли к затраченным средствам, либо как отношение полученной прибыли к объему реализованной продукции. Наиболее часто используемыми показателями в контексте финансового менеджмента являются коэффициенты рентабельности реализованной продукции.

Произведем расчет показателей рентабельности. Рассчитанные показатели представим в таблице 3.

Таблица 3

Показатели рентабельности филиала «ООО «Сибэнергомаш - БКЗ» за 2017-2019 года

|

Показатели |

2017 год |

2018 год |

2019 год |

Абсолютное отклонение |

Темп роста, % |

||

|

2018 год |

2019 год |

2018 год |

2019 год |

||||

|

Выручка от реализации, тыс.руб. |

266808 |

960823 |

995727 |

694015 |

34904 |

3,60 |

1,04 |

|

Себестоимость проданных товаров, продукции, тыс.руб. |

-271890 |

-1053255 |

-984047 |

-781365 |

69208 |

3,87 |

0,93 |

|

Прибыль от продаж, тыс.руб. |

-173937 |

-232109 |

-174966 |

-58172 |

57143 |

1,33 |

0,75 |

|

Чистая прибыль, тыс.руб. |

-218744 |

-218694 |

-182945 |

50 |

35749 |

1,00 |

0,84 |

|

Среднегодовая стоимость активов, тыс.руб. |

-9524 |

-8221 |

-7434 |

1303 |

787 |

0,86 |

0,90 |

|

Чистая рентабельность, % |

-0,8 |

-0,2 |

-0,1 |

0,6 |

0,1 |

0,25 |

0,50 |

|

Рентабельность продаж, % |

-65,2 |

-24,2 |

-17,6 |

41 |

6,6 |

0,37 |

0,73 |

|

Рентабельность реализованной продукции, % |

-0,64 |

-0,22 |

-0,18 |

0,42 |

0,04 |

0,34 |

0,82 |

|

Рентабельность активов, % |

-22,9 |

-26,6 |

-24,6 |

-3,7 |

2 |

1,16 |

0,92 |

Из таблицы 3 видно, что в 2019 году по сравнению с 2017 годом произошло увеличение всех показателей рентабельности.

Рентабельность продаж в 2019 году по отношению к 2017 году увеличилась на 47,6%. Коэффициент рентабельности продаж характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж.

Рентабельность активов, за исследуемый период снизился на 1,7%, что говорит об уменьшении спроса на производимую продукцию организации, следовательно, предприятие не имеет гарантии того, что произведенная им продукция будет реализована.

Увеличение показателя рентабельности реализованной продукции (на 0,46%), указывает на положительные изменения в политике ценообразования, но пока организация имеет слабую возможность контролировать себестоимость реализованной продукции. Рост данного показатели достигнут с помощью уменьшения расходов, повышением цен на реализуемую продукцию.

Таким образом, на основании полученных данных в результате проведения анализа уровня и динамики рентабельности «ООО «Сибэнергомаш - БКЗ» можно сделать вывод о том, что предприятие нерентабельно. Все показатели на протяжении исследуемого периода свидетельствует об слабой эффективности его деятельности. Но чтобы рентабельность увеличивалась организации можно порекомендовать снижать себестоимость выпускаемой продукции, вводить в эксплуатацию более технологичное оборудование, обеспечивающее меньшие затраты времени и труда, проводить стимулирующие работы по реализации продукции и т.п., т.е. использовать имеющиеся резервы повышения рентабельности.

2.3. Анализ распределения и использования прибыли ООО «Сибэнергомаш - БКЗ»

Чистая прибыль в организации ООО «Сибэнергомаш - БКЗ» является источником пополнения собственных оборотных средств. За счет чистой прибыли делаются выплаты учредителям компании, происходит вливание средств в действующие социальные программы организации, также идет пополнение наиболее важных фондов – резервный фонд и фонд накопления.

Чистая прибыль распределяется в соответствии с Уставом организации.

Часть налоговых платежей, таких, как отчисления в пенсионный фонд, фонд мед. страхования, платежи в соцстрах, оказывают посредственное влияние на чистую прибыль – через себестоимость продукции и прибыль от реализации – и являются факторами второго порядка по отношению к чистой прибыли. Другая часть налогов, таких, как налог на имущество являются прямыми налогами, которые отчисляются от прибыли. Таким образом, изменение чистой прибыли под влиянием налоговых платежей складывается из суммы отклонений в результате изменения налоговой базы и изменения налоговой ставки.

Прибыль, оставшаяся у организации после уплаты налогов и иных платежей в бюджет, поступает в полное его распоряжение и используется ей самостоятельно.

В организации создается резервный фонд в размере 5% от уставного капитала. Резервный фонд формируется путем обязательных ежегодных отчислений в размере 5% от чистой прибыли до достижения размера, установленного Уставом предприятия. Резервный фонд предназначен для покрытия убытков, а также на дополнительные затраты по расширению производства и социальному развитию, разработку и внедрение новой техники, прирост собственных оборотных средств и восполнение их недостатка, на другие затраты, обусловленные социально-экономическим развитием коллектива. Резервный фонд не может быть использован для иных целей.

Фонд накопления «ООО «Сибэнергомаш - БКЗ» - средства, направленные на производственное развитие предприятия, техническое перевооружение, реконструкцию, расширение, освоение производства новой продукции, на строительство и обновление основных производственных фондов, освоение новой техники и технологий в действующих организациях и иные аналогичные цели, предусмотренные учредительными документами предприятия (на создание нового имущества предприятия). Фонд накопления уменьшается только при использовании его средств на погашение убытков отчетного года, а также в результате списания за счет накопительных фондов расходов, не включенных в первоначальную стоимость вводимых в эксплуатацию объектов основных средств.

Обеспечивая производственные, материальные и социальные потребности за счет чистой прибыли, предприятие стремиться к установлению оптимального соотношения между фондом накопления и потребления с тем, чтобы учитывать условия рыночной конъюнктуры и вместе с тем стимулировать, и поощрять результаты труда работников предприятия. Прибыль, остающаяся в распоряжении предприятия, служит не только источником финансирования производственного и социального развития, а также материального поощрения, но и используется в случаях нарушения предприятием действующего законодательства для уплаты различных штрафов и санкций. В «ООО «Сибэнергомаш - БКЗ» руководители стимулируют персонал не только системой заработной платы, но и некоторыми социальными льготами. Финансирование социальных льгот персоналу происходит также с использованием чистой прибыли организации.

Наглядно представим существующие льготы и льготы, предоставляемые сотрудникам организации «ООО «Сибэнергомаш - БКЗ» в таблице 4.

Таблица 4

Комплекс социальных льгот, предоставляемых сотрудникам

|

Наименование льгот |

Предоставление данных льгот сотрудникам из прибыли предприятия |

|

1 Организация питания персонала на месте работы – открыт буфет |

Да |

|

2 Оплата проезда на работу |

Нет |

|

3 Оплата части путевки в санаторий |

Да |

|

4 Оплата обучения, повышения квалификации сотрудника |

Да |

|

5 Предоставление ссуд на приобретение жилья |

Нет |

Таким образом, распределение чистой прибыли на предприятии позволило расширить деятельность организации за счет собственных, более дешевых источников финансирования. При этом произошло снижение финансовых расходов организации на привлечение дополнительных источников. Пропорции распределения и использования прибыли в «ООО «Сибэнергомаш - БКЗ» эффективно воздействуют на деятельности организации.

3. Рекомендации по оптимизации формирования и использования прибыли как источника экономического ростаООО «Сибэнергомаш – БКЗ»

Для улучшения состояния организации и максимизации ее прибыли руководство ООО «Сибэнергомаш - БКЗ» выделило следующие перспективы развития:

1. Развертывание национального проекта на предприятии. На днях предприятие посетили эксперты АНО «Федеральный центр компетенций в сфере производительности труда», с целью проведения оценки соответствия предприятия критериям программы: «Повышение производительности труда и занятости населения». По результатам оценки было принято решение об участии ООО «Сибэнергомаш – БКЗ» в федеральной программе поддержки.

19 марта 2019 ООО «Сибэнергомаш - БКЗ» вошло в Национальный проект по повышению производительности труда. Цель данного проекта – увеличение эффективности производства и всего предприятия в целом. Для ООО «Сибэнергомаш – БКЗ» это отличная возможность стать более конкурентоспособными в современных условиях меняющегося рынка, что в свою очередь является залогом стабильности для каждого сотрудника.

Алтайский край впервые принимает участие в программе поддержки «Повышение производительности труда и занятости населения», для этого были отобраны лишь две компании, удовлетворяющие требованиям со стороны Федерального центра компетенций, одна из них ООО «Сибэнергомаш – БКЗ».

Данная программа предполагает разработку и реализацию на предприятии корпоративных программ, сроком реализации до 5 лет. Программа позволит предприятию повысить производительность труда за счет применения инструментов бережливого производства, повысить квалификацию и вовлеченность в процессы персонала, воспользоваться льготным финансированием со стороны Фонда развития промышленности.

– Гибкость и устойчивость, умение подстраиваться под требования клиентов и оперативно реагировать на изменения рынка, экономичность в использовании материальных, временных и человеческих ресурсов – главные требования к современному производству, вне зависимости от его масштаба. Реализация проекта по повышению производительности труда – это ответ на современные вызовы рынка.

– В качестве пилотного производственного потока для создания участка-образца был выбран участок изготовления коллекторов производства котельного оборудования. На выбранном участке сотрудники организации совместно с экспертами ФЦК будут оптимизировать текущий производственный процесс: проводить картирование потока (графически отображать его текущее состояние и целевое состояние), выявлять проблемные места и находить решения по их устранению, проводить хронометраж и внедрять улучшения. В дальнейшем результаты, достигнутые на эталонном участке, будут транслироваться на другие подразделения завода.

– Для реализации проекта была сформирована рабочая группа. Проект по повышению производительности труда – это уникальная возможность получить практический опыт и знания, которые смогут применяться для каскадирования изменений и усовершенствования производственных процессов в дальнейшем.

– Каждый сотрудник предприятия, вовлеченный в процесс изменений, приносит неоценимый вклад в стабильное будущее ООО «Сибэнергомаш – БКЗ».

2. ООО «Сибэнергомаш-БКЗ» заключило контракт с ПАО «ТГК-2» ПАО «ТКГ-2» и ООО «Сибэнергомаш-БКЗ» подписали контракт на изготовление и поставку для нужд Северодвинской ТЭЦ трех котлоагрегатов Е-160-9,8-540 ГМ мощностью 160 т.пара/час. Котельное оборудование предполагает работу на газо-мазутном топливе, что положительно скажется на экологии предприятия. По контракту поставка котельного оборудования запланирована на период 2019-2021 г.г.

3. ООО «Сибэнергомаш-БКЗ» вошло в состав Союза промышленников Алтайского края. 20 февраля 2019 года на предприятии ЗАО «Эвалар» прошло общее собрание Союза промышленников Алтайского края.

На повестке дня были рассмотрены предварительные итоги работы промышленности Алтайского края за 2018 год. Результаты работы озвучил министр промышленности и энергетики Алтайского края – Климин Александр Анатольевич.

На собрании были вручены свидетельства о вступлении в Союз промышленников Алтайского края десяти предприятиям, в том числе ООО «Сибэнергомаш-БКЗ».

4. Заключение контракта на техническое перевооружение Воркутинской ТЭЦ-2. 24 апреля 2019г. состоялось подписание договора с ПАО Т Плюс на проведение работ по техническому перевооружению паровых котлов ст.№№ 3-9 Воркутинской ТЭЦ-2 для перевода их на сжигание природного газа. Сумма контракта составляет свыше 370 млн. руб.

5. Также ООО «Сибэнергомаш-БКЗ» расширяет географию поставок. С 16 по 20 марта 2019г. была отгружена крупная партия котельного и тягодутьевого оборудования. Соединительные элемента для котла Е-220-3,9-440 ДКГМ в адрес ООО Белэнергомаш- БЗЭМ, пароохладитель для АКС ГРУПП, зап.части котельные для ООО «Уральский Турбомеханик», вал для ООО «Молот» и 3 тягодутьевые машины для АО «Уральская Сталь».

6. В августе 2018 года ООО «Сибэнергомаш — БКЗ» успешно прошло сертификационный аудит системы менеджмента качества на соответствие требованиям ISO 9001:2015 в системе сертификации «Русский Регистр», сертификаты которой признаются международной сертификационной сетью IQNet, а также на соответствие требованиям ГОСТ Р ИСО 9001-2015. По итогам аудита Ассоциацией по сертификации «Русский Регистр» оформлен положительный отчет и выданы сертификаты соответствия.

7. Завершилось производство барабана для Минской ТЭЦ. 27.05.2019 года ООО «Сибэнергомаш - БКЗ» осуществило отгрузку барабана котла в комплекте с сепарационными устройствами и роликовыми опорами для филиала «Минской ТЭЦ – 3», входящей в состав РУП «Минскэнерго» (Республика Беларусь).

Барабан спроектирован и изготовлен в рамках программы по реконструкции котельного оборудования, установленного на данной станции. Он заменит барабан котла ТП-80, который в настоящий момент выработал свой ресурс.

Барабан изготовлен из стали 16ГНМА, толщиной стенки корпуса 115 мм, внутренним диаметром 1600 мм, общим весом 88 910 кг.

На прошлой неделе представители заказчика посетили завод с целью технического надзора за изготовлением, участием в гидравлических испытаниях и отметили высокое качество барабана и подготовленной технической документации. Наряду с традиционными факторами, такими как квалифицированный и опытный персонал и развитая система контроля, качество изделия обусловлено вводом в эксплуатацию новой высокопроизводительной установки электрошлаковой сварки, апробированной именно на данном изделии.

Новое оборудование планируют ввести в эксплуатацию до конца 2019 года.

Итак, проанализировав основные перспективы развития можно выделить основную стратегическую цель – выпуск и поставка конкурентоспособной продукции, соответствующей современному техническому уровню, отвечающей национальным и международным требованиям к качеству, удовлетворяющей ожидания потребителей в отношении надежности, экологичности и экономичности и обеспечивающей стабильное финансовое положение ООО «Сибэнергомаш – БКЗ».

Основным средством для достижения поставленной цели в усиление кадрового потенциала - одна из стратегических задач является внедренная, поддерживаемая и постоянно совершенствуемая производственная система «Сибэнергомаш», представляющая собой интегрированную систему менеджмента, основанную на требованиях ГОСТ Р 56404-2015 и ГОСТ Р ИСО 9001-2015 (ISO 9001:2015).

Для максимизации прибыль предприятию предлагается провести ряд мероприятий:

1. Необходимо расширить ассортимент ООО «Сибэнергомаш-БКЗ»:

- 18 апреля 2019 года ООО «Сибэнергомаш-БКЗ» в штатном режиме совершило отгрузку гидравлического баллона для АО «ПО «Севмаш». Баллон представляет собой аппарат, входящий в состав насосно-аккумуляторных станций гидравлических прессов. Он, как воздушно-гидравлический аккумулятор, служит для накопления рабочей жидкости под давлением и отдачи ее в период максимального потребления. Применение баллонов значительно уменьшает нагрузку на насосы, время их работы, а также обеспечивает минимальное падение давления в системе в период наибольшего расхода жидкости. Данный баллон рассчитан для использования при рабочем давлении 320 атм (32 МПа, максимальное давление при гидроиспытаниях 422 атм) в рабочем диапазоне температур от +40 до +100

- Запустить производство барабанов толстостенных сосудов, отработать технологию и восстановить технологическую цепочку производства барабанов с толщиной стенки до 120 мм., восстановить возможность производства толстостенных сосудов высокого давления.

- Провести ммодернизацию котлов с установкой малотоксичных горелок. Реализовать проект по изготовлению и эксплуатации малотоксичных горелок производства БКЗ в Казахстане. Это позволит компании выйти на новый сегмент рынка не только за рубежом, но и в РФ.

- Запустить производство котлов с горизонтальной кольцевой топкой. А также необходимо будет реализовать данный проект по производству и поставки такого котла на Новоиркутскую ТЭЦ.

- Организовать производство котлов для работы на нетрадиционном топливе. К нетрадиционным видам топлива относятся мусоросжигание, отходы деревообработки, агроотходы.

2. Наряду с проектированием и изготовлением нового оборудования ООО «Сибэнергомаш – БКЗ» производит реконструкции действующих котлов. Основные направления реконструкции - переход на другое топливо, повышение КПД, снижение вредных выбросов, повышение производительности.

В таблице 5 рассмотрим основные направления реконструкции ООО «Сибэнергомаш – БКЗ».

Таблица 5

Основные направления реконструкции ООО «Сибэнергомаш – БКЗ».

|

Направления реконструкции |

Эффект |

|

Изменение расчетного топлива |

Переход на несколько видов топлив в различных соотношениях |

|

Внедрение газоплотности топки и газоходов |

Уменьшение присосов, повышение экономичности котлов, снижение затрат на обмуровку |

|

Увеличение паропроизводительности котлов при сохранении габаритов котла |

Повышение мощности установки |

|

Внедрение системы впрыска собственного конденсата |

Снижение инерционности систем, регулирующих температуру пара |

|

Внедрение мембранного экономайзера |

Cнижение на 20-30 % массы металла под давлением, и повышение компактности, устранение золового заноса на высокозольных углях |

|

Модернизация пароперегревателя |

Повышение надежности |

|

Реконструкция водоподводящих труб экранов (вынос за пределы каркаса котла) |

Повышение технологичности монтажа труб, ремонтопригодности экранов |

|

Реконструкция с внедрением технологии сжигания твердого топлива в «кипящем» слое |

Снижение выбросов окислов азота, Связывание серы топлива |

|

Модернизация горелочных устройств |

Снижение вредных выбросов и улучшение выгорания топлива |

|

Внедрение «нижнего дутья» третичного воздуха |

Снижение вредных выбросов и улучшение выгорания топлива |

|

Изменение параметров перегретого пара |

Удовлетворение нужд Заказчика |

|

Перевод шлакоудаления с жидкого на твердое |

Снижение выбросов окислов азота |

|

Безмазутная растопка |

Экономия дорогого мазута |

|

Реконструкция котлов для работы с ПГУ |

Повышение экономичности использования топлива |

3.Провести замену используемого сегодня угля на природный газ в качестве основного и резервного видов топлива с работой котла в широком диапазоне нагрузок с обеспечением экологических показателей при работе на газе.

4. Предлагаемые для использования в данном проекте топочно-горелочные устройства разработки и производства ООО «Сибэнергомаш-БКЗ» обеспечивают устойчивое горение и экономичное сжигание природного газа и угля. Горелки оборудованы устройствами для дистанционного розжига запальника, газовой горелки и мазутной форсунки, контроля и сигнализации о наличии пламени запальника и мазутного и газового факела горелки (форсунки). Горелки предназначены для раздельного сжигания природного газа и угля. Допускается совместное сжигание природного газа и угля в разных горелках, так же допускается совместно с углем сжигать не более 30% газа в одной горелке.

5.Усиление кадрового потенциала - одна из стратегических задач организации. Поэтому в «Сибэнергомаш - БКЗ» одно из основных направлений работы с персоналом - обучение и развитие, а затраты на этот процесс рассматриваются как инвестиции. Завод в области привлечения молодых специалистов активно развивает сотрудничество с учебными заведениями региона и Сибири. За последние два года здесь приступили к работе по профильному образованию 16 выпускников АлтГТУ и регулярно проходят практику студенты Алтайского транспортного техникума. Всего на предприятии трудятся 705 человек. Рост средней зарплаты за первое полугодие в этом году составил 19%. Причем у рабочих она увеличилась на 30%. В августе «Сибэнергомаш - БКЗ» отметил очередную праздничную дату — 76 лет со дня основания. Благодарственные письма получили 37 сотрудников, почетные грамоты - 33. Ветеранами труда, отработавшими более 25 лет, стали семь человек, а звание «Заслуженный ветеран труда» присвоили девяти рабочим.

Приоритетными направлениями деятельности ООО «Сибэнергомаш – БКЗ» в рамках производственной системы «Сибэнергомаш» являются:

В области маркетинга и удовлетворенности потребителей продукции:

1. Систематический анализ текущих и перспективных требований и ожиданий потребителей, в том числе и потенциальных, и своевременное принятие мер, обеспечивающих готовность к их удовлетворению.

2. Установление и поддержание устойчивых и взаимовыгодных связей с потребителями, поставщиками и партнерами на основе их уверенности в эффективном взаимодействии с ООО «Сибэнергомаш – БКЗ».

В области разработки, проектирования и производства продукции:

1. Повышение производственно-экономической эффективности организации за счет внедрения методов бережливого производства.

2. Обеспечение безусловного соблюдения законодательных и нормативных требований по безопасности продукции.

3. Обеспечение стабильности качества продукции, повышение ее конкурентоспособности на основе результатов анализа требований и ожиданий потребителей и оценки их удовлетворенности.

4. Обеспечение персонала необходимыми ресурсами для его деятельности.

В области управления:

1. Определение целей организации и создание благоприятной среды для реализации этих целей, работы и развития организации.

2. Четкое распределение ответственности и полномочий персонала всех уровней.

3. Создание условий для снижения затрат и сроков реализации проектов по разработке, проектированию и производству продукции при безусловном выполнении заданных требований к качеству.

4. Создание условий для систематического анализа качества продукции, процессов и системы и доведение его результатов до каждого работника организации.

5. Определение рисков, а также принятие мер в отношении этих рисков.

6. Своевременное принятие мер по предупреждению несоответствий на основе сбора и анализа данных о фактических показателях качества продукции, процессов и системы менеджмента.

В области работы с персоналом:

1. Развитие лидерских качеств работников путем демонстрации высшим руководством своего лидерства.

2. Обеспечение понимания всеми работниками стоящих перед ними целей и задач.

3. Активное вовлечение всего персонала в деятельность по улучшению работы организации путем совершенствования системы мотивации и поддержки инициатив.

4. Создание условий заинтересованности каждого работника в общих и личных результатах труда.

5. Создание условий для непрерывного повышения квалификации и компетентности персонала, выполняющего руководящие и исполнительские функции.

6. Создание условий, способствующих полному раскрытию потенциальных возможностей работников и развитию их деловой активности.

7. Формирование культуры бережливого производства.

Таким образом, руководство ООО «Сибэнергомаш - БКЗ» берет на себя всю полноту ответственности за реализацию политики в области интегрированной системы менеджмента, намерено последовательно проводить ее в жизнь и призывает к активному участию в этой работе всех работников организации.

ЗАКЛЮЧЕНИЕ

Каждое предприятие в условиях рынка стремиться производить ту продукцию, которая дает наибольшую прибыль. Ее получение является условием экономического роста предприятия. В то же время в условиях рынка нет гарантии, что предприятие получит прибыль. Это, прежде всего, зависит от того, насколько правильно, адекватно спросу, предприятие определяет ассортимент, количество и качество продукции, которую оно собирается производить. Это требует от каждого предприятия определенной организации хозяйствования, то есть проведение определенной экономической и производственной политики, поиска своего пути развития, своего маркетинга, своих форм хозяйствования и точного бухгалтерского учета.

В условиях рыночной системы каждый производитель выходит на рынок со своей продукцией самостоятельно, и то предприятие, которое создает для себя лучшие условия продажи своей продукции на рынке, будет находиться в лучшем положении по сравнению с другими, выпускающими аналогичную продукцию. Поэтому, чтобы процветать, нужно расти, изыскивать новые формы применения капитала, новые экономически эффективные технологии производства, новые формы доведения продукции до рынка.

Итак, большую роль в достижении главной цели деятельности любого предприятия – получения максимальной прибыли при минимальных затратах – играет четкая организация учета и анализа готовой продукции на предприятии.

ООО «Сибэнергомаш - БКЗ» является ведущим предприятием отечественного рынка, выпускающим котельное оборудование с высоким КПД, отличными эксплуатационными характеристиками по доступной цене. Многие современные промышленные компании приобретают котельные агрегаты именно на нашем предприятии.

В работе проведен анализ прибыли, анализ рентабельности, анализ распределения и использования прибыли.

Исследования проводились на основе показателей работы данного предприятия за три года – с 2017-2019 годы.

Проанализировав показатели уровня и динамики рентабельности «ООО «Сибэнергомаш - БКЗ» можно сделать вывод о том, что предприятие нерентабельно. Все показатели на протяжении исследуемого периода свидетельствует об слабой эффективности его деятельности. Но чтобы рентабельность увеличивалась организации можно порекомендовать снижать себестоимость выпускаемой продукции, вводить в эксплуатацию более технологичное оборудование, обеспечивающее меньшие затраты времени и труда, проводить стимулирующие работы по реализации продукции и т.п., т.е. использовать имеющиеся резервы повышения рентабельности.

Но для улучшения состояния организации и максимизации ее прибыли руководство ООО «Сибэнергомаш - БКЗ» выделило несколько перспектив развития и полностью берет на себя всю полноту ответственности за реализацию политики в области интегрированной системы менеджмента, намерено последовательно проводить ее в жизнь и призывает к активному участию в этой работе всех работников организации.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Алексеева А.И. Комплексный экономический анализ хозяйственной деятельности. Учебное пособие / А.И. Алексеева, Ю.В. Васильев. – M.: Финансы и статистика, 2015. – 529 с.

- Баканов М.И. Теория экономического анализа. Учебное пособие / М.И. Баканов – М.: Финансы и статистика, 2016. – 416 с.

- Балабанов И. Т. Финансовый анализ и планирование хозяйствующего субъекта. Учебник /И.Т. Балабанов. – М.: Финансы и статистика, 2016. – 340 с.

- Бариленко В.И. Анализ хозяйственной деятельности. Учебное пособие / В.И. Бариленко. – М.: Омега-Л, 2016. – 414 с.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебное пособие / Т.Б. Бердникова. – М.: Инфра-М, 2015. – 215 с.

- Васильева Л. C. Финансовый анализ. Учебник / Л. C. Васильева, MB. Петровская. – М.: КНОССРТ, 2017. – 544 с.

- Видяпин В. И. Экономическая теория. Учебник / В.И. Видяпин. – М.: ИНФРА, 2015. – 672с.

- Гаврилова А.Н. Финансы организаций. Учебное пособие / А.Н. Гаврилова. – М.: КНОРУС, 2016. – 576 с.

- Гермалович Н.А. Анализ хозяйственной деятельности предприятия. Учебное пособие / Н.А. Гермалович. – М: Финансы и статистика, 2015. – 346 с.

- Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности. Учебное пособие / Л.Т. Гиляровская. – М.: ТК Велби, Проспект, 2016. – 360 с.

- Гумина В.М. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебное пособие / В.М. Гумина. – Ростов-на-Дону.: Феникс, 2016. – 352 с.

- Ермолович Л.Л. Практикум по анализу хозяйственной деятельности предприятия. Учебное пособие / Л.Л. Ермолович. – М.: Книжный дом, 2016. – 228 с.

- Жиделяева В.В. Экономика предприятия. Учебное пособие / В.В. Жиделяева. - М.: Дело, 2016. – 287с.

- Жминько А.Е. Сущность и экономическое содержание прибыли / А.Е. Жминько // Финансовый анализ. – 2018. – №7. – С.60-64.

- Канке Л.А. Анализ финансово-хозяйственной деятельности предприятия. Учебное пособие / Л. А. Канке. – M.: ИНФРА-М, 2017. – 288 с.

- Ковалева А. М. Финансы в управлении предприятием. Учебное пособие / А. М. Ковалева. – М.: Финансы и статистика, 2015. – 210 с.

- Ковалев В.В. Анализ хозяйственной деятельности предприятия Учебник / В.В. Ковалев. – M.: OOO «ТК Велби», 2016. – 424 с.

- Крылов Э.И. Анализ финансовых результатов, рентабельности и себестоимости продукции. Учебное пособие / Э.И. Крылов. – М.: Финансы и статистика, 2015. – 283с.

- Липчиу Н.В. Проблемы формирования конечных финансовых результатов деятельности организации / Н.В. Липчиу // Финансовый анализ. – 2018. – №7. – С.13-15.

- Ложкин О. Факторная зависимость рентабельности капитала / О. Ложкин // Аудит и финансовый анализ. – 2018. – №3. – С.130-131.

- Любушин Н.П. Комплексный экономический анализ хозяйственной деятельности. Учебное пособие / Н.П. Любушин. – М.: Юнити-Дана, 2015. – 448 с.

- Макарьева Б.И. Анализ финансово-хозяйственной деятельности организации. Учебник / Б.И. Макарьева. – М.: Финансы и статистика, 2015. – 437с.

- Мельник М.В. Анализ финансово-хозяйственной деятельности предприятия. Учебное пособие / М.В. Мельник, Е.Б. Герасимова. – М.: Форум: ИНФРА-М, 2016. – 192с.

- Михее, Д. Реальные доходы / Д. Михеев // Общество и экономика. – 2018. – №3. – С.70-74.

- Новодворский В. Д. Прибыль предприятия: бухгалтерия и экономика / В.Д. Новодворский // Финансы. – 2018. – № 4. – С.64-68.

- Подъяблонская Л.М. Финансовая устойчивость и оценка несостоятельности предприятий / Л.М. Подъяблонская // Финансы. – 2018. – №12. – С. 18-20

- Поздняков В.Я. Анализ и диагностика финансово – хозяйственной деятельности предприятия. Учебник / В.Я. Поздняков. – М.: ИНФРА, 2016. – 617с.

- 29. Пястолов С.М. Экономический анализ деятельности предприятия. Учебник / С.М. Пястолов. – М.: Академический Проект, 2015. – 576с.

- Романова Л.Е. Анализ хозяйственной деятельности. Краткий курс лекций / Л.Е. Романова. – М.: Юрайт, 2017. – 220с.

- Савицкая, Г. В. Анализ хозяйственной деятельности предприятия. Учебник / Г.В. Савицкая. – Минск: ООО «Новое знание», 2015. – 688с.

- Сергеев И.В. Экономика предприятия. Учебное пособие / И.В. Сергеев. – М.: Финансы и статистика, 2016. – 322с.

- Соколова О.Н. Экономический анализ. Учебное пособие /О.Н. Соколовой. – М.: ИНФРА-М, 2015. – 320с.

- Сотникова Л.В. О формировании финансовых результатов / Л.В. Сотникова // Бухгалтерский учет. – 2018. – №1. – С.15-21.

- Станковская Н.К. Экономическая теория. Учебник / Н.К. Станковская, Н.А. Стрелец. – М.: Эксмо, 2017. – 448с.

- Толпегина, О.А. Показатели прибыли: экономическая сущность и содержание / О.А. Толпегина // Финансовый анализ. – 2018. – №20. – С.10-14.

- Федотова, М.А. Доходы предпринимателя. Учебное пособие / М.А. Федотова - М.: Финансы и статистика, 2017. – 736 с.

- Фомина В.Н. Экономика электроэнергетики. Учебник / В.Н. Фомина. – М.: ИУЭ ГУУ, 2015. – 392с.

- Хайруллин А.Г. Управление финансовыми результатами деятельности организации / А.Г. Хайруллин // Финансовый анализ. – 2018. – №10. – С.35-41

- Хомидов А. Анализ бухгалтерского баланса / А. Хомидов // Аудит и финансовый анализ. – 2018. – №1. – С.5-24.

- Черкасова И.О. Анализ хозяйственной деятельности. Учебное пособие / И.О. Черкасова. – СПб.: Нева, 2015. – 192с.