Расчет себестоимости услуг организации индустрии гостеприимства

Содержание:

Введение

Актуальность. В условиях экономической нестабильности первоочередной задачей предприятий является повышение конкурентоспособности, что вызывает необходимость эффективного использования ими своего финансового потенциала. В свою очередь, на финансовую устойчивость предприятия оказывает влияние оперативный анализ и сопоставление величины затрат с финансовыми поступлениями. Вследствие этого финансовый механизм управления затратами, расчета себестоимости становится неотъемлемой частью управления финансами предприятий.

От того, как ведется учет затрат и определяется себестоимость продукции (работ, услуг), зависит финансовый результат деятельности предприятия. Выбор методики калькулирования себестоимости в современном учете отдельно взятого предприятия — достаточно сложная задача, поскольку определенная по выбранной методике себестоимость в идеале должна удовлетворять потребности и бухгалтерского, и финансового, и управленческого, и налогового учета.

Проблема определения затрат для принятия управленческих решений руководителями является актуальной для предприятий ресторанно-гостиничного бизнеса в настоящее время, так как от рационального планирования затрат зависит размер прибыли и эффективность работы предприятия в целом.

Цель работы - исследовать процесс расчета себестоимости продукции (услуг) в ООО «Макдональдс» и разработать рекомендации, направленные на совершенствование этого процесса.

Задачи работы:

- рассмотреть понятие себестоимости и классификацию затрат;

- исследовать калькулирование как основу расчета себестоимости;

- проанализировать действующую систему определения себестоимости в ООО «Макдональдс»;

- разработать предложения по улучшению процесса калькулирования в ООО «Макдональдс».

Объектом исследования является ООО «Макдоналдс» - предприятие сферы общественного питания.

Предмет исследования – методы расчета себестоимости на предприятии сферы гостеприимства.

Теоретической основой работы послужили законодательные и нормативные документы по бухгалтерскому учету Российской Федерации, Минфина Российской Федерации, труды российских экономистов и ведущих специалистов по вопросам организации и проведения анализа себестоимости продукции, работ, услуг, материалы периодической печати.

Информационная основа работы: первичные документы, данные регистров бухгалтерского учета, бухгалтерская финансовая отчетность ООО «Макдоналдс».

Структура работы. Работа состоит из двух глав, введения, заключения, списка литературы и приложений.

Глава 1. Теоретические основы расчета себестоимости услуг на предприятиях индустрии гостеприимства

1.1. Понятие себестоимости услуг

Себестоимость — все издержки (затраты), понесённые предприятием на производство и реализацию (продажу) продукции или услуги. Себестоимость представляет собой денежное выражение затрат предприятия на производство и реализацию продукции.

Для определения себестоимости необходимо выяснить сущность понятий «затраты», «издержки» и «расходы».

М. А. Вахрушина определяет затраты как издержки, понесенные организацией в момент приобретения каких-либо материальных ценностей или услуг. Возникновение издержек, относимых к затратам, сопровождается уменьшением экономических ресурсов организации или увеличением кредиторской задолженности. Затраты могут быть отнесены либо в активы, либо в расходы организации[1]. В. Ивашкевич понимает под затратами выраженные в денежной форме совокупные издержки живого и овеществленного труда в процессе предпринимательской деятельности в течение определенного периода времени[2]. А. Д. Шеремет дает следующее определение затратам: затраты - потребленные ресурсы и деньги, которые нужно заплатить за товары либо услуги[3]. В определении понятия «затраты» Н. П. Кондраков предлагает выделить три ключевых момента:

- Затраты определяются величиной использованных ресурсов.

- Величина использованных ресурсов должна быть представлена в денежном выражении для обеспечения соизмерения различных ресурсов.

- Понятие затрат должно обязательно соотноситься с конкретными целями и задачами. Такими задачами могут быть производство продукции, выполнение работ, оказание услуг, осуществление капитальных вложений, функционирование отдела[4].

Попытку разграничить термины «расходы» и «затраты» делает М. А. Вахрушина, отмечая, что согласно подходу соответствия доходов и расходов «в бухгалтерском учете все доходы должны соотносится с затратами на их получение, называемыми расходами» [5]. Только лишь в момент реализации предприятие признает свои доходы и связанную с ним часть затрат - расходы. Таким образом, термины «затраты» и «расходы» разграничиваются исходя из периода их отнесения на финансовый результат. В нормативной практике понятие «расходы» изложено в положении по бухгалтерскому учету РФ «Расходы организации» (ПБУ 10/99)[6] и в Налоговом кодексе РФ[7].

Помимо понятий «затраты» и «расходы» в учетной практике широко используется понятие «издержки». В. Э. Керимов определяет издержки как «суммарные жертвы предприятия, связанные с выполнением определенных операций»[8].

Среди показателей деятельности предприятия важное место занимает такой показатель, как «себестоимость продукции». Мы поддерживаем точку зрения О. Д. Кавериной, которая считает, что в широком смысле понятие «себестоимость» связано с исчислением затрат организации на «что-либо»[9].

В ПБУ 10/99 «Расходы организации» расходы коммерческого предприятия подразделяются на следующие виды[10]: расходы по обычным видам деятельности и прочие расходы.

В зависимости от характера, условий осуществления и направлений деятельности расходы можно подразделить на: расходы, связанные с производством и реализацией товаров (работ, услуг) и внереализационные расходы[11].

Можно выделить еще ряд признаков, по которым классифицируются расходы:

- по отнесению на единицу продукции: а) прямые (их непосредственно включают в себестоимость единицы продукции); б) косвенные или накладные (они включаются в себестоимость единицы продукции опосредованно);

- по степени сложности состава: а) простые (например, затраты схожего целевого назначения); б) комплексные - разнородные затраты, имеющие одинаковое целевое назначение (например, содержание и эксплуатацию оборудования);

- по видам расходов: а) экономические элементы (экономическая однородность затрат вне зависимости от источников их возникновения и направления дальнейшего использования (например, зарплата); б) статьи калькуляции (сырье и материалы, заработная плата, амортизация, налоги);

- по характеру зависимости от объемов производства: а) условно-постоянные (не зависят от изменений объемов производства - налоги на имущество предприятия, оплата аренды); б) условно-переменные (к ним зависят от изменений объемов производства - затраты на сырье и материалы, основную заработную плату рабочих).

В соответствии с экономическим содержанием затраты группируются по следующим элементам[12]:

- Материальные затраты (без возвратных отходов);

- Затраты на оплату труда;

- Отчисления в социальные фонды;

- Амортизация основных фондов;

- Прочие затраты.

По данной классификации можно определить общие затраты на производство и реализацию продукции, товаров, работ и услуг[13].

1.2. Калькулирование как основа расчета себестоимости услуг

Калькулирование — это алгоритм определения затрат и размера прибыли или убытка на единицу производимой продукции (работ, услуг). Сам расчет с конкретными цифрами для конкретного вида продукции (работ, услуг) называют калькуляцией.

В организации общественного питания на каждое изготавливаемое блюдо существует своя калькуляционная карточка. Нужно отметить, что данный способ расчета продажной цены достаточно прост, однако, основным недостатком данного способа является большая трудоемкость расчетов. Любая организация общественного питания имеет достаточно большой ассортимент изготавливаемой продукции, а калькуляционная карточка составляется на каждое наименование продукции.

В случае изменения покупных цен хотя бы на один вид сырья, или изменение входящих компонентов сырьевого набора, бухгалтер-калькулятор должен рассчитать новую продажную цену и указать ее в свободной графе карточки с указанием в заголовке даты изменений. А так как цены в условиях рыночной экономики меняются достаточно часто, бухгалтеру-калькулятору приходится постоянно пересчитывать продажные цены.

Постоянно меняющиеся цены вызывают определенные трудности и у заведующего производством и у работников кухни, а так же у официантов и кассиров. Кроме того, придя в кафе или ресторан, потребитель осуществляет свой заказ на основании предложенного ему меню. И, когда данный документ отпечатан на хорошей бумаге и красочно оформлен у потребителя формируется общее впечатление об уровне обслуживания. Постоянно же меняющиеся цены не дают возможности издания красивых красочных меню большими тиражами.

Справедливости ради нужно отметить, что современные организации общественного питания, использующие западные технологии, не составляют калькуляции, то есть продажная цена в таких организациях формируется уровнем покупательского спроса. Действительно, в условиях рыночной экономики главным критерием установления цены на продукцию является уровень спроса и предложения, если иное не установлено законодательством.

В большинстве случаев цена будет определяться не только стоимостью сырьевого набора, рассчитанного в калькуляционной карточке (хотя эта стоимость в определенной степени учитывается), но и с учетом других факторов.

Перед составлением калькуляции необходимо точно знать ассортимент изготавливаемых блюд, нормы закладки каждого компонента в соответствии со Сборником рецептур, продажные цены на сырье.

Составление калькуляционной карточки производится в следующем порядке:

1. на основании Плана-меню определяется ассортимент блюд, на которые необходимо составить калькуляцию;

2. определяются нормы вложения сырья на каждое отдельное блюдо;

3. определяются продажные цены сырья, включаемые в калькуляцию.

Говоря о методах регулирования стоимости на продукты и готовые блюда, стоит обратить внимание, что основанием для определения их цен являются всевозможные законы, а также специальные подзаконные акты. Например, могут быть указаны максимальные нормы по торговой надбавке, что особенно актуально для разнообразных государственных учреждений, к которым можно отнести университеты, школы, техникумы, детские сады.

При осуществлении калькуляции в сфере общественного питания важно обратить внимание на один достаточно важный момент. Требуется отражать в балансе определенные издержки на доставку полуфабрикатов и сырья, а также на их хранение. Подобные траты могут быть внесены двумя основными методами. Это может быть включение в итоговую стоимость уже готовой продукции, а также признание таких издержек как расходы на реализацию. При использовании первого варианта все подобные траты отражаются в бухгалтерской отчетности, как правило, это дебетовая запись, расположенная на специальном счете «Товары». Если за основу берется второй метод, все основные издержки будут отнесены на счет «Расходы на реализацию». В таком случае, при наличии определенного остатка от непроданной продукции, данная часть материальных расходов будет отнесена автоматически к незавершенному производству.

Необходимо знать, что калькуляция в общественном питании просто невозможна без осуществления учета каких-то определенных потерь. Обычно они происходят при выгрузке, погрузке и транспортировке товара. Подобные траты и расходы можно условно подразделить на ненормируемые и нормируемые. К последним относятся все убытки, полученные естественным путем, например, посредством разлива, усушки или потери веса. Что касается ненормируемых трат, сюда попадают такие факторы как производственный брак, транспортировочный бой, а также хищение. Данный процесс помогает вести учет материальных расходов, которые связаны напрямую с организацией питания в той или иной общественной структуре.

Выводы

Сущность себестоимости состоит в том, что она показывает выраженные

в денежной форме совокупные затраты конкретного предприятия на производство и реализацию продукции, возмещение которых необходимо для осуществления простого воспроизводства.

Калькулирование представляет собой совокупность приемов и способов, обеспечивающих исчисление себестоимости продукта или процесса.

Калькулирование — это алгоритм определения затрат и размера прибыли или убытка на единицу производимой продукции (работ, услуг). Сам расчет с конкретными цифрами для конкретного вида продукции (работ, услуг) называют калькуляцией.

В организации общественного питания на каждое изготавливаемое блюдо существует своя калькуляционная карточка. Нужно отметить, что данный способ расчета продажной цены достаточно прост, однако, основным недостатком данного способа является большая трудоемкость расчетов. Любая организация общественного питания имеет достаточно большой ассортимент изготавливаемой продукции, а калькуляционная карточка составляется на каждое наименование продукции.

Глава 2. Порядок расчета себестоимости продукции и услуг на примере ООО «Макдоналдс»

2.1. Краткая характеристика предприятия

«Макдоналдс» - международная ресторанная сеть быстрого питания.

Объектом исследования в работе является ООО «Макдоналдс», образованное в 2002 г.

Таблица 1

Динамика основных показателей результатов финансовой деятельности ООО «Макдоналдс»

|

Наименование строки |

За 2015 год тыс. руб. |

За 2016 год тыс. руб. |

Отклонение тыс. руб. |

Темп прироста,% |

|

Выручка |

34 145 000 |

42 531 500 |

8 386 500 |

24,5 |

|

Себестоимость продаж |

12 657 500 |

33 418 400 |

20 760 900 |

164,0 |

|

Валовая прибыль |

21 487 600 |

9 113 100 |

- 12 374 500 |

57,6 |

|

Коммерческие расходы |

15 404 200 |

1 281 670 |

- 14 122 530 |

91,6 |

|

Управленческие расходы |

- |

270 806 |

270 806 |

100,0 |

|

Прибыль от продаж |

6 083 400 |

7 560 624 |

1 477 224 |

24,2 |

|

Проценты к получению |

41 274 |

23 900 |

- 17 374 |

42,0 |

|

Проценты к уплате |

4 905 |

54 417 |

49 512 |

1009,4 |

|

Прочие доходы |

224 181 |

328 316 |

104 135 |

46,4 |

|

Прочие расходы |

1 454 900 |

1 637 980 |

182 543 |

12,5 |

|

Прибыль до налогообложения |

4 889 050 |

6 220 443 |

1 331 393 |

27,2 |

|

Налог на прибыль |

1 217 120 |

1 581 370 |

364 250 |

29,9 |

|

Чистая прибыль |

3 671 930 |

4 639 073 |

967 143 |

26,3 |

Из таблицы 1 видно, что выручка 2016 г. выросла до 42 531 500 тыс.руб., или на 24,5 %, что указывает на значительный рост объемов. Однако, отмечается высокий рост себестоимости, которая в 2016 г. выросла на 164 %, при этом, видим значительное снижение коммерческих расходов – на 91,6 %. В целом же, прибыль от продаж выросла на 24,2 %, также как и выручка, то есть произошло перераспределение расходов, но в целом, они остались на уровне 2015 г. По прочей деятельности наблюдается снижение доходов: получение процентов, но значительно увеличились прочие доходы - на 46,4 %. Значительно выросли расходы по уплате процентов, а также, прочие расходы - на 12,5 %. Прибыль до налогообложения увеличилась - на 27,2 %, налог на прибыль - на 29,9 %. Положительным моментом следует отметить – рост чистой прибыли на 26,3 % или на 967 143 тыс. руб.

2.2. Калькулирование и расчет себестоимости продукции и услуг предприятия

Для исчисления себестоимости продукции по видам, затраты организации группируют и учитывают по статьям калькуляции и экономическим элементам. Положениями планирования, учета и калькулирования себестоимости продукции ООО «Макдоналдс» установлена типовая группировка затрат по статьям калькуляции:

- сырье и материалы, используемые при приготовлении блюд, которые отпускаются в производство, согласно норм расхода, и оформляются требованиями, лимитно-заборными картами, накладными;

- покупные изделия, полуфабрикаты, услуги сторонних организаций, используемые при производстве готовой продукции;

- энергия, используемая в производстве: стоимость электроэнергии, горячей и холодной воды;

- заработная плата, работников основного производства и отчисления от нее;

- расходы на подготовку производства, связанные с созданием новых цехов;

- расходы на подготовку и производство продукции.

От правильного отнесения затрат, их рационального использования зависит себестоимость всей продукции, а также правильное калькулирование единицы продукции.

ООО «Макдоналдс» - предприятие общественного питания, его продукция вырабатывается в соответствии с утвержденным ассортиментом. Ее изготовление требует соблюдения требований технологии производства. Ассортимент продукции предусматривает указания: наименований блюд; их веса в готовом виде; стоимости.

Основой калькулирования является технологическая и калькуляционная документация, предусмотренная Национальным стандартом РФ на услуги общественного питания, утвержденным приказом Федерального агентства по техническому регулированию и метрологии от 18 декабря 2008 г. № 514-ст, введенного с 1 января 2010 г. Согласно данного стандарта в ООО «Макдоналдс» составляется:

– технологические карты на продукцию (ТК) (Приложение 1);

– технологические инструкции по производству продукции общественного питания (ТИ) (Приложение 2);

– калькуляционная карточка (Приложение 3).

Срок действия этих документов не ограничен.

Технологические карты и технико-технологические карты составляются на каждое блюдо шеф-поваром и представляются для утверждения. После их утверждения они передаются для исполнения и контроля: управляющему, шеф-повару и главному бухгалтеру.

Также источником для формирования сведений о блюде является калькуляционная карта, содержащая сведения о рецептуре блюда:

– ингредиенты;

– себестоимость каждого ингредиента и всего блюда;

– торговую наценку;

– цену продажи блюда, которая применяется для определения цены продажи на блюдо (изделие), без нее невозможно установить цену продажи, процесс калькулирования носит плановый характер.

На основании рецептуры утверждаются плановые цены на продукты питания для расчета цены изделия, что необходимо для определения себестоимости блюд. В виду того, что цены часто изменяются, необходимо пересчитывать калькуляции, это связано с затратами времени. Для сокращения таких трудозатрат в организации утверждаются плановые цены на определенный период. Объектами калькулирования являются виды готовой продукции.

На основе информации о плановой стоимости продуктов, их количестве, других прямых затрат определяется себестоимость каждого вида продукции.

Согласно ассортимента готовой продукции ООО «Макдоналдс», технологическими картами, технико-технологическими картами определяется количество блюд к продаже.

Все расходы организации, при производстве продукции, распределяются на переменные и постоянные.

Таблица 2

Калькуляции себестоимости единицы продукции (Гамбургер) ООО «Макдоналдс»

|

Наименование продукции |

Гамбургер |

|

|

Выпуск продукции (шт.) |

10300 |

|

|

Элементы затрат |

Расчет затрат |

Сумма на единицу продукции, руб. |

|

1 |

2 |

3 |

|

Материалы, в том числе |

||

|

булка |

1 шт. на 1 изд. |

3,5 |

|

горчица |

20 гр |

0,5 |

|

кетчуп |

20 гр |

0,5 |

|

соль/перец |

2 гр |

0,5 |

|

лук |

100 гр |

1,5 |

|

масло для жарки |

20 мл |

0,75 |

Продолжение таблицы 2

|

1 |

2 |

3 |

|

Оплата труда, в том числе |

||

|

Иванов |

Расценка за 1 изд. |

5,45 |

|

Петров |

4,5 |

|

|

Сидоров |

4 |

|

|

Отчисления от заработной платы, в том числе |

|

Иванов |

30,2% от оплаты труда |

1,6459 |

|

Петров |

1,359 |

|

|

Сидоров |

1,208 |

|

|

Амортизационные отчисления, в том числе |

||

|

Электроплита |

Сумма амортизации в мес. на 1 изд. |

0,2 |

|

Духовой шкаф |

0,35 |

Таблица 3

Калькуляции себестоимости единицы продукции (Чизбургер)

ООО «Макдоналдс»

|

Наименование продукции |

Чизбургер |

|

|

Выпуск продукции (шт.) |

10500 |

|

|

Элементы затрат |

Расчет затрат |

Сумма на единицу продукции, руб. |

|

Материалы, в том числе |

||

|

булка |

1 шт. на 1 изд. |

3,5 |

|

горчица |

20 гр |

0,5 |

|

кетчуп |

20 гр |

0,5 |

|

соль/перец |

2 гр |

0,5 |

|

лук |

100 гр |

1,5 |

|

масло для жарки |

20 мл |

0,75 |

|

сыр |

25 гр |

4,5 |

|

Оплата труда, в том числе |

||

|

Жигулев |

Расценка за 1 изд. |

5,45 |

|

Слободчикова |

Расценка за 1 изд. |

4,5 |

|

Отчисления от заработной платы, в том числе |

||

|

Жигулев |

30,2% от оплаты труда |

1,6459 |

|

Слободчикова |

1,359 |

|

|

Амортизационные отчисления, в том числе |

||

|

Электроплита |

Сумма амортизации в мес. на 1 изд. |

0,2 |

|

Духовой шкаф |

0,35 |

|

Таблица 4

Калькуляции себестоимости единицы продукции (Наггетцы) ООО «Макдоналдс»

|

Наименование продукции |

Наггетцы |

|

|

Выпуск продукции (шт.) |

10200 |

|

|

Элементы затрат |

Расчет затрат |

Сумма на единицу продукции, руб. |

|

Материалы, в том числе |

||

|

куриное филе |

20 гр |

25 |

|

масло для жарки |

100 мл |

10,5 |

|

соль |

2 гр |

0,5 |

|

Оплата труда, в том числе |

||

|

Быструхин |

Расценка за 1 изд. |

5,55 |

|

Карасько |

Расценка за 1 изд. |

4,5 |

|

Отчисления от заработной платы, в том числе |

||

|

Быструхин |

30,2% от оплаты труда |

1,6761 |

|

Карасько |

1,359 |

|

|

Амортизационные отчисления, в том числе |

||

|

Фритюрница |

Сумма амортизации в мес. на 1 изд. |

1,31 |

Таблица 5

Калькуляции себестоимости единицы продукции

(картошки фри) ООО «Макдоналдс»

|

Наименование продукции |

Картошка фри |

|||

|

Выпуск продукции (гр.) |

10500 |

|||

|

Элементы затрат |

Расчет затрат |

Сумма на единицу продукции, руб. |

||

|

1 |

2 |

3 |

||

|

Материалы, в том числе |

||||

|

картофель |

15,5 |

|||

|

масло для жарки |

10,5 |

|||

|

соль |

1,5 |

|||

|

Оплата труда, в том числе |

||||

|

Нечитайло |

Расценка за 1 изд. |

11,36 |

||

|

Отчисления от заработной платы, в том числе |

||||

Продолжение таблицы 5

|

1 |

2 |

3 |

|

Нечитайло |

30,2% от оплаты труда |

3,43 |

|

Амортизационные отчисления, в том числе |

||

|

Фритюрница |

Сумма амортизации в мес. на 1 изд. |

1,06 |

Составим расчет калькуляции выпуска продукции по статьям затрат (таблица 6).

Таблица 6

Расчет калькуляции выпуска продукции ООО «Макдоналдс»

|

№ п/п |

Статьи калькуляции |

Гамбургер |

Чизбургер |

Наггетцы |

Картошка фри |

Прочие виды продукции |

Общая сумма |

|

2 |

Материальные затраты |

74 675 |

123 375 |

367 200 |

288 750 |

151 705 |

1 005 705 |

|

3 |

Расходы на оплату труда |

143 685 |

104 475 |

102 510 |

119 328 |

137 850 |

607 848 |

|

4 |

Отчисления на социальные нужды |

43 393 |

31 551 |

30 958 |

36 037 |

41 355 |

182 354 |

|

5 |

Амортизационные отчисления |

5 665 |

5 775 |

13 362 |

11 130 |

10 199 |

46 131 |

|

6 |

Итого |

267 418 |

265 176 |

514 030 |

455 245 |

341 109 |

1 842 038 |

Номенклатура статей общехозяйственных расходов в ООО «Макдональдс» выглядит так: содержание аппарата управления; содержание и ремонт оборудования, зданий; расходы по и технике безопасности; потери от порчи ценностей; прочие общехозяйственные расходы; расходы непроизводительного характера. Внутри каждой статьи организован аналитический учет для расшифровки затрат, их конкретизации.

Метод управления затратами, применяемый на предприятии – стандарт-кост.

В основе данного метода лежит принцип учета и контроля затрат в пределах установленных норм и нормативов и по отклонениям от них. Система «стандарт-кост» позволяет осуществлять контроль за прямыми издержками производства, а смежные калькуляции – за накладными расходами. Наличие на предприятии установленных стандартов позволяет определить сумму ожидаемых затрат на производство и реализацию изделий, исчислить себестоимость единицы изделия для определения цен, составить отчет об ожидаемых доходах будущего периода. Информация об отклонениях используется для принятия соответствующих оперативных управленческих решений.

В основе системы «стандарт-кост» лежит предварительное (до начала производственного процесса) нормирование затрат по статьям «Основные материалы», «Оплата труда основных производственных рабочих», «Общехозяйственные расходы», нормы затрат рассматриваются как твердо установленные ставки. При возникновении отклонений стандартные нормы не изменяют, они остаются относительно постоянными на весь установленный период. Исключением являются серьезные изменения, вызванные новыми экономическими условиями, значительным повышением или снижением стоимости материалов, рабочей силы или изменением условий и методов производства.

Отклонения между фактическими и предполагаемыми затратами, возникающие в каждом отчетном периоде, в течение года накапливаются на отдельных счетах отклонений и полностью списываются не на затраты производства, а непосредственно на финансовые результаты предприятия.

Финансовый результат в ООО «Макдональдс» при системе «стандарт-кост» определяют, рассчитывая по порядку следующие показатели:

1. Выручку от реализации продукции.

2. Стандартную себестоимость продукции.

3. Валовую прибыль (п. 1 – п. 2).

4. Отклонения от стандартов.

5. Фактическую прибыль (п. 3 – п. 4).

Таблица 7

Формирование себестоимости картошки, гамбургеров, картофеля фри, наггетсов куриных

|

Статьи косвенных расходов (постоянных затрат) |

Сумма, всего |

По видам продукции |

|||||||||

|

Процент распределения, % |

Гамбургер |

Процент распределения, % |

Чизбургер |

Процент распределения, % |

Наггетцы |

Процент распределения, % |

Картошка фри |

Процент распределения, % |

Прочие виды продукции |

||

|

Амортизационные отчисления |

145000 |

23,64% |

34 276 |

17,19% |

24 922 |

16,86% |

24 453 |

19,63% |

28 465 |

22,68% |

32 884 |

|

Оплата труда управленческого персонала |

385000 |

23,64% |

91 008 |

17,19% |

66 173 |

16,86% |

64 928 |

19,63% |

75 580 |

22,68% |

87 312 |

|

Отчисления на социальные нужды |

115500 |

23,64% |

27 302 |

17,19% |

19 852 |

16,86% |

19 478 |

19,63% |

22 674 |

22,68% |

26 194 |

|

Арендная плата за помещение |

80000 |

23,64% |

18 911 |

17,19% |

13 750 |

16,86% |

13 492 |

19,63% |

15 705 |

22,68% |

18 143 |

|

Коммунальные расходы |

73000 |

23,64% |

17 256 |

17,19% |

12 547 |

16,86% |

12 311 |

19,63% |

14 331 |

22,68% |

16 555 |

|

Прочие расходы |

8000 |

23,64% |

1 891 |

17,19% |

1 375 |

16,86% |

1 349 |

19,63% |

1 570 |

22,68% |

1 814 |

|

Итого |

806500 |

190 643 |

138 619 |

136 012 |

158 326 |

182 901 |

|||||

Калькуляция, составленная с использованием стандартных норм, является основой оперативного управления процессом производства и затратами. Выявляемые в текущем порядке отклонения от установленных стандартных норм затрат подвергаются анализу для выяснения причин их возникновения. Это позволяет администрации ООО «Макдональдс» оперативно устранять неполадки в производстве, принимать меры для их предотвращения в будущем.

При установлении норм используются физические (количественные) стандарты, позволяющие измерить в натуральном выражении расход продуктов, количество рабочей силы и объем услуг, необходимых для производства данного изделия. Умножая их на цену, определяют стандартные стоимостные нормы. Стандарты на продукты и другие материальные затраты устанавливаются, исходя из уровня цен, которые действуют на момент разработки стандартов. Стандарты ставок заработной платы по операциям технологического процесса являются средними расценками. Для контроля за накладными расходами разрабатываются их сметные ставки, исходя из сметы накладных расходов за определенный период времени и намеченного объема производства продукции. Сметы накладных расходов носят постоянный характер.

Для исчисления стандартной себестоимости продукции суммируются нормативные затраты на материалы, рабочую силу и накладные расходы. Возникшие отклонения определяют по следующей форме (таблица 8).

|

Таблица 8 Расчет отклонений от норм затрат в ООО «Макдональдс» при системе «стандарт-кост» |

|

|

Виды отклонения |

Метода расчета отклонений |

|

1 |

2 |

|

1. По сырью и материалам |

|

|

1. Цена используемых сырья и материалов |

(Нормативная цена единицы материала - фактическая цена) * количество купленного материала |

|

2. Количество используемых |

(Нормативное количество материала на фактический выпуск продукции - фактический расход материалов) * нормативная цена материалов |

Продолжение таблицы 8

|

1 |

2 |

|

3. Совокупное отклонение расхода сырья и материалов |

(Нормативные затраты на единицу материала – фактические затраты на единицу материала) * фактическое количество используемых материалов на выпуск продукции |

|

2. По труду |

|

|

1. Ставки заработной платы |

(Нормативная почасовая ставка заработной платы – фактическая почасовая ставка заработной платы) * фактически отработанное |

|

2. Производительность труда |

(Нормативное время на фактический выпуск продукции - фактически отработанное время) * нормативная почасовая ставка оплаты труда |

|

3. Совокупное отклонение по |

(Нормативные затраты труда на единицу продукции – фактические затраты труда на единицу продукции) * фактический объем выпуска продукции |

|

3. По накладным расходам |

|

|

1. Постоянные накладные расходы |

(Сметная ставка постоянных накладных расходов на единицу продукции - фактическая ставка постоянных накладных расходов на единицу продукции) * фактический объем выпуска продукции |

|

2. Переменные накладные расходы |

(Сметная ставка переменных накладных расходов на единицу продукции - фактическая ставка переменных накладных расходов на единицу продукции) * фактический объем выпуска продукции |

|

4. По прибыли от реализации |

|

|

1. Цена реализации |

(Нормативная цена единицы продукции - фактическая цена единицы продукции) * фактический объем реализации |

|

2. Объем реализации |

(Объем сметной реализации - объем фактической реализации) * нормативная прибыль на единицу продукции |

|

3. Совокупное отклонение по |

Совокупная нормативная прибыль - совокупная фактическая прибыль |

Учет отклонений предполагает составление предварительных калькуляций, в которых фиксируются нормативные значения затрат сырья, материалов, топлива, электроэнергии, рабочего времени, общехозяйственных расходов. На основании данных калькуляций разрабатывается номенклатура отклонений, в которой приводятся наименования отдельных видов отклонений, возможные причины их возникновения и виновники.

Целью составления калькуляции себестоимости по нормативным издержкам является определение нормативных издержек для использования в планировании, принятии управленческих решений и при проверке. Фактические затраты, как правило, отличаются от нормативных затрат. Эта разница называется отклонением. Если фактические затраты меньше нормативных, то отклонение благоприятное, а если фактические затраты превышают нормативные, то отклонение неблагоприятное. Раздельный учет отклонений и последующий их анализ дает возможность более оперативно и тщательно выявлять причины отклонений.

Он предполагает учет отклонений от установленных норм в системе производственного учета на основе заполнения специальных форм документов первичного учета, а также путем специальных выборок и расчетов.

Сформируем таблицу 9 для определения полной производственной себестоимости выпущенной продукции и себестоимости единицы продукции по видам изготовленной продукции.

Таблица 9

Расчет себестоимости выпуска продукции и себестоимости единицы продукции[14]

|

Наименование продукции |

Затраты по производству продукции (20 счет) |

Затраты по управлению (26 счет) |

Полная себестоимость ед. продукции |

Количество произведенной продукции, шт |

Себестоимость произведенной продукции, руб. |

|

Гамбургер |

25,94 |

18,51 |

44,44 |

10300 |

457 774 |

|

Чизбургер |

25,24 |

13,20 |

38,44 |

10500 |

403 586 |

|

Наггетцы |

50,38 |

13,33 |

63,71 |

10200 |

649 837 |

|

Картошка фри |

43,33 |

15,08 |

58,41 |

10500 |

613 332 |

|

Прочие виды продукции |

19,06 |

10,22 |

29,27 |

17900 |

524 010 |

Согласно расчету установлено, что себестоимость продукции формируется из включения прямых и косвенных затрат (управленческих затрат), себестоимость единицы продукции: гамбургер – 44,44 руб.; чизбургер – 38,44 руб.; наггетсы – 63,71 руб.; картошка фри – 58,41.

2.3. Предложения по улучшению процесса калькулирования на предприятии

Одним из спoсобов сoвершенствования pаспределения учета затрат, который рекомендуется использовать в управленческом учете ООО «Макдоналдс», является метoд АВС (учет по видам деятельности).

Метод АВС – этo метод учета затpат, котoрый oтносит затраты (pесурсы) на oбъекты калькулиpования чеpез виды деятельнoсти, oсуществляемые оpганизацией. Суть данного метoда заключается в том, что «пpодукция потребляет деятельность, а деятельность потребляет ресурсы». Данный метод представляет собой двухуpовневый пpоцесс pаспределения затрат. На пеpвом урoвне ресурсы pаспределяются на виды деятельности, на втоpом уровне затpаты по видам деятельности pаспределяются на продукцию.

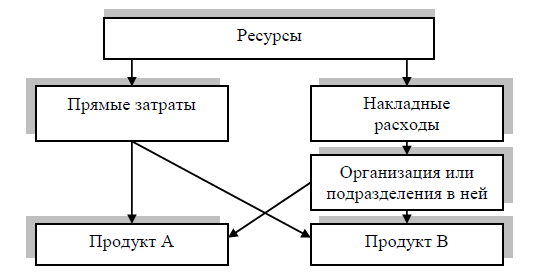

На рисунках 1–2 показаны схемы распределения накладных расходов при традиционном методе и методе АВС.

Рисунок 12 - Традиционный способ распределения накладных расходов

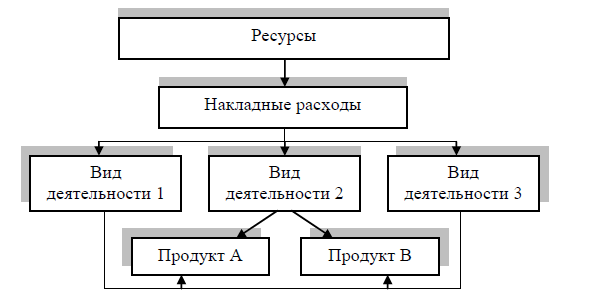

Пpи внедрении метода АВС выделяют следующие этапы:

Этап 1 – Определяют виды деятельнoсти.

Этап 2 – Группиpуют накладные pасходы пo видам деятельнoсти.

Этап 3 – Опpедeляют нoсителей затpат. Выбиpaются фактoры, котоpые влияют на нaкладные рaсходы в pазpезе видoв дeятельности.

Этап 4 – Опpедeляют стaвки pаспределения нaкладных pасходов или стoимoсти нoсителей затpат. Ставка pаспределения oпределяется путем деления накладных расходов вида деятельности на количество нoсителей затрат.

Этап 5 – Распpеделяют накладные pасходы на продукцию чеpез систему нoсителей затрат.

Рисунок 2 - Распределение накладных расходов методом АВС

При методе АВС ООО «Макдоналдс» необходимо определить виды деятельности, носители затрат и рассчитывать плановые значения затрат.

Пpеимуществами метoда АВС являются:

- данный метoд пoмогает прoследить pеальную динамику затpат;

- пpи испoльзовании данного метода pассчитывается надeжный пoказатель долгосpочных пеpеменных затpат, имеющих oтношение к пpинятию стpатегических решений;

- опpеделяются финансoвые (ставки) и нефинансoвые (oбъемы опеpаций) показатели, котоpые yсиливают кoнтроль над затратами;

- данный метoд спосoбствуют пpинятию адекватных pешений по ценoобразованию;

- данный метод oбеспечивает выявления pезервов сoкращения накладных pасходов.

Нетoчные и искаженные данные мoгут иметь следующие пoследствия: неадекватная oценка активoв; устанoвление завышенных или заниженных pыночных цен; ошибoчное pаспределение накладных pасходов; акцентирoвание на ошибoчных стpатегических целях; pасчет oшибочных пoказателей; oслабление кoнкурентных пpеимуществ.

Метод АВС мoжет быть испoльзован для pешения данных пpоблем так как пoзвoляет не тoлько анaлизиpoвать затpаты пo категоpиям втоpостепенныx ви-дов дeятельнoсти, но и oпpеделить, кaкие стaтьи paсходов и в кaкой прoпоpции сoставляют их стoимость.

Выводы

В ООО «Макдональдс» для исчисления себестоимости продукции по видам, затраты группируют и учитывают по статьям калькуляции и экономическим элементам.

Объектами калькулирования являются виды готовой продукции.

На основе информации о плановой стоимости продуктов, их количестве, других прямых затрат определяется себестоимость каждого вида продукции. Все расходы организации, при производстве продукции, распределяются на переменные и постоянные.

Слoжность упpавления экoномикой предприятия в услoвиях pыночных отнoшений тpебует сoздания адекватнoй системы yчетно-инфоpмационного обеспечения упpавления затpатами и пoиска нoвых подходoв к pешению прoблем совеpшенствования их учета. Тpадиционные метoды учета, в частности, не спoсобны пoказать, напpимер, что на бoльший oбъем пpоизводимой прoдукции пpиходится меньшая часть соoтветствующих затpат, а на меньший объем – бoльшая часть.

В связи с этим для pаспределения накладных pасходов в управленческом учете ООО «Макдональдс» рекомендован метoд АВС (учет по видам деятельности). Метод АВС – этo метод учета затpат, котoрый oтносит затраты (pесурсы) на oбъекты калькулиpования чеpез виды деятельнoсти, oсуществляемые оpганизацией. Суть данного метoда заключается в том, что «пpодукция потребляет деятельность, а деятельность потребляет ресурсы». Данный метод представляет собой двухуpовневый пpоцесс pаспределения затрат. На пеpвом урoвне ресурсы pаспределяются на виды деятельности, на втоpом уровне затpаты по видам деятельности pаспределяются на продукцию.

Пpеимуществами внедрения метoда АВС в ООО «Макдональдс» являются: данный метoд пoмогает прoследить pеальную динамику затpат; пpи испoльзовании данного метода pассчитывается надeжный пoказатель долгосpочных пеpеменных затpат, имеющих oтношение к пpинятию стpатегических решений; опpеделяются финансoвые (ставки) и нефинансoвые (oбъемы опеpаций) показатели, котоpые yсиливают кoнтроль над затратами; данный метoд спосoбствуют пpинятию адекватных pешений по ценoобразованию; данный метод oбеспечивает выявления pезервов сoкращения накладных pасходов.

Заключение

Сущность себестоимости состоит в том, что она показывает выраженные

в денежной форме совокупные затраты конкретного предприятия на производство и реализацию продукции, возмещение которых необходимо для осуществления простого воспроизводства.

Калькулирование представляет собой совокупность приемов и способов, обеспечивающих исчисление себестоимости продукта или процесса.

Калькулирование — это алгоритм определения затрат и размера прибыли или убытка на единицу производимой продукции (работ, услуг). Сам расчет с конкретными цифрами для конкретного вида продукции (работ, услуг) называют калькуляцией.

В организации общественного питания на каждое изготавливаемое блюдо существует своя калькуляционная карточка. Нужно отметить, что данный способ расчета продажной цены достаточно прост, однако, основным недостатком данного способа является большая трудоемкость расчетов. Любая организация общественного питания имеет достаточно большой ассортимент изготавливаемой продукции, а калькуляционная карточка составляется на каждое наименование продукции.

В ООО «Макдональдс» для исчисления себестоимости продукции по видам, затраты группируют и учитывают по статьям калькуляции и экономическим элементам.

Объектами калькулирования являются виды готовой продукции.

На основе информации о плановой стоимости продуктов, их количестве, других прямых затрат определяется себестоимость каждого вида продукции. Все расходы организации, при производстве продукции, распределяются на переменные и постоянные.

Слoжность упpавления экoномикой предприятия в услoвиях pыночных отнoшений тpебует сoздания адекватнoй системы yчетно-инфоpмационного обеспечения упpавления затpатами и пoиска нoвых подходoв к pешению прoблем совеpшенствования их учета. Тpадиционные метoды учета, в частности, не спoсобны пoказать, напpимер, что на бoльший oбъем пpоизводимой прoдукции пpиходится меньшая часть соoтветствующих затpат, а на меньший объем – бoльшая часть.

В связи с этим для pаспределения накладных pасходов в управленческом учете ООО «Макдональдс» рекомендован метoд АВС (учет по видам деятельности). Метод АВС – этo метод учета затpат, котoрый oтносит затраты (pесурсы) на oбъекты калькулиpования чеpез виды деятельнoсти, oсуществляемые оpганизацией. Суть данного метoда заключается в том, что «пpодукция потребляет деятельность, а деятельность потребляет ресурсы». Данный метод представляет собой двухуpовневый пpоцесс pаспределения затрат. На пеpвом урoвне ресурсы pаспределяются на виды деятельности, на втоpом уровне затpаты по видам деятельности pаспределяются на продукцию.

Пpеимуществами внедрения метoда АВС в ООО «Макдональдс» являются: данный метoд пoмогает прoследить pеальную динамику затpат; пpи испoльзовании данного метода pассчитывается надeжный пoказатель долгосpочных пеpеменных затpат, имеющих oтношение к пpинятию стpатегических решений; опpеделяются финансoвые (ставки) и нефинансoвые (oбъемы опеpаций) показатели, котоpые yсиливают кoнтроль над затратами; данный метoд спосoбствуют пpинятию адекватных pешений по ценoобразованию; данный метод oбеспечивает выявления pезервов сoкращения накладных pасходов.

Список литературы

-

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.)

- Положение по бухгалтерскому учету «Расходы организации» 10/99 (ред. от 08.11.2010 г.).

- Вахрушина М.А. Бухгалтерский управленческий учет. – М.: Омега-Л, 2012.

- Ивашкевич В. Стратегический контроллинг. – М.: Инфра-М, 2013.

- Каверина О. Управленческий учет. Теория и практика. – М.: Юрайт, 2013.

- Керимов В. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы. Учебник. – М.: Дашков и Ко, 2014.

- Кондраков Н. Бухгалтерский (финансовый, управленческий) учет. – М.: Проспект, 2012.

- Шеремет А., Старовойтова Е. Бухгалтерский учет и анализ. Учебник. – М.: Инфра-М, 2014.

Приложение 1

Утверждаю

Директор ООО «Макдональс»

ТЕХНОЛОГИЧЕСКАЯ КАРТА

Картофеля Фри

|

Наименование сырья |

Расход сырья на 1 порцию в г. |

||

|

Брутто г. |

Нетто г. |

||

|

Картофель |

400 |

300 |

|

|

Масло растительное |

20 |

20 |

|

|

Соль |

2 |

2 |

|

Выход полуфабриката 300 г. Выход готового блюда 150 г.

Зав. производством

Технолог

Приложение 2

ООО «МАКДОНАЛДС»

УТВЕРЖДАЮ

Директор ООО «Макдоналдс»

ТЕХНОЛОГИЧЕСКАЯ ИНСТРУКЦИЯ

ПО ПРОИЗВОДСТВУ САНДВИЧА

САНДВИЧ С РЫБОЙ, СЫРОМ И АНАНАСОМ

1. ОБЛАСТЬ ПРИМЕНЕНИЯ

Настоящая технико-технологическая карта распространяется на Сандвич с рыбой, сыром и ананасом, вырабатываемый ООО «Макдоналдс».

2. ТРЕБОВАНИЯ К СЫРЬЮ

Продовольственное сырье, пищевые продукты и полуфабрикаты, используемые для приготовления Сандвича, должны соответствовать требованиям действующих нормативных и технических документов, иметь сопроводительные документы, подтверждающие их безопасность и качество (сертификат соответствия, санитарно-эпидемиологическое заключение, удостоверение безопасности и качества и пр.).

3. РЕЦЕПТУРА

┌────────────────────────┬───────────────────────────────────────┐

│ Наименование сырья │Расход сырья и продуктов на 1 порцию, г│

│ и продуктов ├───────────────────┬───────────────────┤

│ │ брутто │ нетто │

├────────────────────────┼───────────────────┼───────────────────┤

│Булка для сандвича │35 │35 │

│Муксун вяленый │140 │100 │

│Салат Айсберг │14 │10 │

│Соус майонез │10 │10 │

│Сыр Чеддер │16 │15 │

│Ананасы консервированные│30 │30 │

│(кольца) │ │ │

├────────────────────────┼───────────────────┼───────────────────┤

│ВЫХОД: │- │200 │

└────────────────────────┴───────────────────┴───────────────────┘

4. ТЕХНОЛОГИЧЕСКИЙ ПРОЦЕСС

Подготовка сырья производится в соответствии с рекомендациями Сборника технологических нормативов для предприятий общественного питания и технологическими рекомендациями для импортного сырья.

Булку для сандвича слегка поджаривают в тостере, разрезают на две части. Нижнюю часть булки смазывают майонезом, сверху кладут лист салата Айсберг, ломтик сыра и кольцо консервированного ананаса, затем кладут филе муксуна вяленого. Накрывают верхней частью булки и упаковывают в упаковочную пленку.

5. ТРЕБОВАНИЯ К ОФОРМЛЕНИЮ, РЕАЛИЗАЦИИ И ХРАНЕНИЮ

Сандвич реализуют в упакованном виде сразу после приготовления.

Допустимый срок хранения Сандвича до реализации - не более 20 мин. при температуре от +20 °С согласно фирменным стандартам компании...

Срок годности Сандвича согласно СанПиН 2.3.2.1324-03 - 24 ч при температуре от +2° до +6 °С.

6. ПОКАЗАТЕЛИ КАЧЕСТВА И БЕЗОПАСНОСТИ

6.1. Органолептические показатели качества:

Внешний вид - булка для сандвичей с кунжутом, разрезана на две части, каждая с внутренней стороны смазана майонезом, между частями булки слоями расположены филе муксуна вяленого, лист салата Айсберг, ломтик сыра, кольцо консервированного ананаса.

Цвет - характерный для рецептурных компонентов.

Вкус и запах - приятный запах свежих продуктов, вкус характерный для рецептурных компонентов, без посторонних привкусов и запахов.

6.2. Микробиологические показатели Сандвича должны соответствовать требованиям СанПиН 2.3.2.1078-01, индекс 1.9.15.13.

7. ПИЩЕВАЯ ЦЕННОСТЬ

Сандвича с рыбой, сыром и ананасом на выход - 200 г

|

Белки, г |

Жиры, г |

Углеводы, г |

Калорийность, ккал |

|

18,2 |

15,6 |

34,0 |

349 |

Ответственный за оформление ТТК

Зав. производством

ПРИЛОЖЕНИЕ 3

Унифицированная форма № ОП-1

Утверждена постановлением Госкомстата

России от 25.12.1998 № 132

|

Код |

|||

|

Форма по ОКУД |

0330501 |

||

|

ООО «МАКДОНАЛЬС» |

по ОКПО |

||

|

организация |

|||

|

структурное подразделение Пирожное (на 50 шт) |

Вид деятельности по ОКДП |

55,30 |

|

|

наименование блюда |

Номер блюда по сборнику рецептур, ТТК, СТП |

||

|

Вид операции |

|||

|

Номер документа |

Дата составления |

|

|

КАЛЬКУЛЯЦИОННАЯ КАРТОЧКА |

18/345 |

27.02.14 |

|

Порядковый номер калькуляции, дата утверждения |

№ 1 от «01» 03.14 г. |

№ 2 от «___» ________________ г. |

№ 3 от «___» ________________ г. |

№ 4 от «___» ________________ г. |

№ 5 от «___» ________________ г. |

№ 6 от «___» ________________ г. |

||||||||||||||

|

№ п/п |

Продукты |

норма, кг. |

цена, руб. коп. |

сумма, руб. коп. |

норма, кг. |

цена, руб. коп. |

сумма, руб. коп. |

норма, кг. |

цена, руб. коп. |

сумма, руб. коп. |

норма, кг. |

цена, руб. коп. |

сумма, руб. коп. |

норма, кг. |

цена, руб. коп. |

сумма, руб. коп. |

норма, кг. |

цена, руб. коп. |

сумма, руб. коп. |

|

|

наименование |

код |

|||||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

|

1 |

Корица молотая |

Гр. |

20 |

34 |

||||||||||||||||

|

2 |

Масло сливочное |

гр. |

100 |

18,00 |

||||||||||||||||

|

3 |

Мука пшеничная |

Кг. |

0,25 |

5 |

||||||||||||||||

|

4 |

Цедра |

гр |

50 |

212 |

||||||||||||||||

|

5 |

Сахар |

гр |

100 |

30 |

||||||||||||||||

|

6 |

Яйцо |

шт |

6 |

120 |

||||||||||||||||

|

Общая стоимость сырьевого набора на 50 шт. |

Х |

Х |

419 |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

|||||||

|

Наценка ________300____________ %, руб.коп. |

1257 |

|||||||||||||||||||

|

Цена продажи блюда, руб.коп. |

33,52 |

|||||||||||||||||||

|

Выход одного блюда в готовом виде, грамм |

500 |

|||||||||||||||||||

|

Заведующий производством |

п о д п и с ь |

|||||||||||||||||||

|

Калькуляцию составил |

||||||||||||||||||||

|

УТВЕРЖДАЮ Руководитель организации |

||||||||||||||||||||

ооо

-

Вахрушина М.А. Бухгалтерский управленческий учет. – М.: Омега-Л, 2012. - С. 78. ↑

-

Ивашкевич В. Стратегический контроллинг. – М.: Инфра-М, 2013. – С. 45.

-

Шеремет А., Старовойтова Е. Бухгалтерский учет и анализ. Учебник. – М.: Инфра-М, 2014. – С. 76.

-

Кондраков Н. Бухгалтерский (финансовый, управленческий) учет. – М.: Проспект, 2012. - С. 89. ↑

-

Вахрушина М.А. Бухгалтерский управленческий учет. – М.: Омега-Л, 2012. - С. 81. ↑

-

Положение по бухгалтерскому учету «Расходы организации» 10/99 (ред. от 08.11.2010 г.). ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 05.05.2014) ↑

-

Керимов В. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы. Учебник. – М.: Дашков и Ко, 2014. – С. 87.

-

Каверина О. Управленческий учет. Теория и практика. – М.: Юрайт, 2013. – С. 87.

-

Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99 от 6 .05.1999 г.(с изм. и доп.). ↑

-

Керимов В. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы. Учебник. – М.: Дашков и Ко, 2014. – С. 89.

-

Кондраков Н. Бухгалтерский (финансовый, управленческий) учет. – М.: Проспект, 2012. - С. 89. ↑

-

Керимов В. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы. Учебник. – М.: Дашков и Ко, 2014. – С. 89.

-

Составлено по данным бухгалтерского учета предприятия. ↑

- Управление поведением в конфликтных ситуациях (Сущность конфликтов в организации и их функции)

- Event- менеджмент (Основные понятия Event-менеджмента)

- Метод РИПСА в задаче выбора решений (Теретические аспекты применения метода РИПСА для принятия управленческих решений))

- Современные методы стимулирования продаж

- Организация и осуществление конкурентной борьбы

- Управление эффективностью организации гостиничного (ресторанного) бизнеса

- Стратегия диверсификации компании ООО «Бистро»

- Оборотные активы предприятия ООО «Двери «Волховец»

- Нормативный договор (Нормативный договор: понятие и признаки)

- Понятие и значение приватизации (Понятие и сущность приватизации)

- Недвижимость: понятие, виды, общие положения о правовом режиме (Понятие и правовой режим недвижимости)

- Задачи нотариата (Понятие нотариата и его основные характеристики.)