Прямые налоги и их место в налоговой системе РФ (Финансы)

Содержание:

ВВЕДЕНИЕ

Актуальность. В настоящее время эта тема является наиболее актуальной, в связи с тем, что происходит снижение удельного веса доходов бюджета от прямых налогов. Этот процесс закономерен, поскольку отражает происходящие в экономике процессы. История трансформации прямых налогов свидетельствует о том, что они, в том или ином виде, всегда занимали важное место в налоговой системе России. Налогообложение традиционно занимало особое внимание экономистов и финансистов.

Государство с помощью налогов осуществляет воздействие на экономическую систему страны, получая соответствующую сумму налоговых платежей и обеспечивая те экономические эффекты, которые обусловлены влиянием налогов: рост объемов производства, увеличение капиталовложений, рост нормы прибыли. Некоторые из эффектов видны сразу, например, увеличение акцизов на алкогольные напитки приведет к увеличению цены и, при наличии товаров-заменителей, к некоторому снижению спроса.

Объектом исследования настоящей курсовой работы являются прямые налоги в Российской Федерации.

Предметом исследования являются прямые налоги и их место в налоговой системе Российской Федерации.

Целью курсовой работы является исследование прямых налогов и их места в налоговой системе Российской Федерации.

В связи с этим, в работе ставятся следующие задачи:

- Изучить историю возникновения прямых налогов.

- Определить сущность и виды прямых налогов.

- Выявить место прямых налогов в налоговой системе Российской Федерации.

Чтобы достичь основной цели курсовой работы, были исследованы труды ученых-финансистов, официальные статистические данные и налоговое законодательство Российской Федерации.

Несмотря на то, что действующий налоговый кодекс РФ не классифицирует налоги Российской Федерации на прямые и косвенные, литература по этой теме содержит массу информации: историю возникновения понятий прямых и косвенных налогов, их различия, определения и описания.

Понимание места прямых налогов в налоговой системе Российской Федерации можно поэтапно исследовав историю возникновения налогов и появления налоговой системы. А также проанализировав современное место прямых налогов в налоговой системе Российской Федерации.

Структура курсовой работы включает в себя введение, две главы, заключение и список использованной литературы.

ГЛАВА 1. ИСТОРИЯ ВОЗНИКНОВЕНИЯ ПРЯМЫХ НАЛОГОВ

История появления налогов уходит своими корнями в глубь веков, а сама история появления и развития налогообложения насчитывает тысячелетия. Первые налоги возникли с разделением общества на классы и появлением государства. Налог был необходимым элементом в появлении и развитии государства и разделения общества на классы. В то время, когда зарождающиеся государственные механизмы первобытного общества нуждались в финансировании, необходимым звеном выступил налог.

В первоначальном виде, налоги не являлись системными платежами и взимались, как правило, в натуральной форме. Налоги уплачивались продовольствием, фуражом, снаряжением для армии, а также в виде барщины. С момента появления первых денежных единиц и с развитием товарно-денежных отношений налоги стали всё чаще принимать денежную форму.

Первой налоговой системой мира считается налоговая система Древнего Рима. На ранних этапах развития Римского государства, налоги использовались исключительно для финансирования военных действий. Уже в те времена граждане Рима облагались налогами в соответствии со своим достатком на основании заявления о своем имущественном состоянии и семейном положении – откуда появились первые декларации о доходах[1].

Первый период развития налогообложения включает в себя хозяйственные системы древнего мира и средних веков. Отличительными особенностями этого периода является неразвитость, отсутствие налоговой системы и случайный характер налогов. К обязательным платежам древнего мира относились так называемые квазиналоги, а также другие источники государственных доходов, такие как: домены (доходы от государственного имущества), военная добыча, регалии (некоторые виды деятельности или отрасли производства, изъятые в пользу государства).

Первые реальные прямые налоги были введены во время правления императора Диоклетиана, 284-305 гг. до н.э. Эти налоги обычно считались символами угнетения и исчезли с падением Римской империи.

Греция и Рим взимали налоги с богатства, но некоторые элитные группы были освобождены от этого бремени, в результате чего облагался налогом больше средний класс. После проведения налоговой реформы в Риме появились такие виды налогов, как[2]:

- налог на рабов;

- налог на недвижимость;

- налог на скот;

- налог с оборота.

Налогообложение значительно увеличилось по мере расширения империй и становлением структуры цивилизаций.

Греки, египтяне и римляне также применяли налоговую политику, которую они использовали для финансирования централизованных правительств. Греки взимали несколько видов налогов, которые все еще применяются во многих развитых странах, включая налоги на имущество и товары. В отличие от раннего греческого налогообложения, римская политика начала сильно влиять на своих граждан, поскольку власть и коррупция центрального правительства империи росли.

Чрезмерная налоговая нагрузка на римских граждан в течение 4 и 5 веков была главной причиной возможного экономического краха нации.

В древней Руси основными видами налогообложения были натуральные сборы и повинности. Такие налоги главным образом шли на содержание князя, его окружения и на проведение различных военных мероприятий. В это время появилось много различных личных повинностей населения. Одним из основных сборов в то время была дань, которая из военной контрибуции стала обязательным платежом. Доходы от этих сборов шли на содержание князя. В то время налоги, в том числе и дань, платили в натуральной форме. Однако, с появлением денег, сборы стали приобретать смешанный характер, а затем, по мере развития товарно-денежных отношений все больший приоритет отдавался сборам в денежной форме.

Однако, раннее налогообложение не ограничивалось европейскими и средиземноморскими цивилизациями, древние китайские общества также взимали налоги с своих граждан. Китай установил форму налога на имущество около 600 г. до н.э., который требовал 10% обрабатываемых земель передавать в пользу центральному правительству. Вся продукция, произведенная из выделенной части земли, принималась как налог.

Во время средневековой феодальной системы (в период с 5 по 15 века) был принят принцип, согласно которому каждый, независимо от статуса, должен государству либо в форме военной службы, либо труда. Например, в 1304 году феодальный сбор был введен во Франции, в соответствии с законом, дворянин мог отправить вооруженных рыцарей на службу короля вместо налога[3].

С развитием концепции частной собственности и дифференциации между экономическими классами, этот налог был заменен общим налогом на имущество.

В конце средневековья существовали налоги на потребление. Которые получили большое распространение, как важный источник доходов для правительств. В течение этого времени налог на потребление принял форму прямых и косвенных налогов. Прямые налоги взимались в виде налогов на торговлю и промышленность, а косвенные налоги взимались в виде акцизов. В то время налоги на доходы людей не существовали как налоговая база для правительств.

В 1415 году в Италии доходы богатых торговцев были впервые обложены подоходным налогом. В некотором смысле, средневековая Италия была первой из стран, кто перешел от налога на имущество к подоходному налогу.

В период с 1790 по 1793 год появилось налогообложение внутренней и внешней торговли. На потребительские товары взимались налоги на потребление, например, на некоторые продукты, напитки, уголь, свечи, мыло, производственные материалы, шелк, шерсть, кожи и шляпы. В Англии роскошь и предметы удовольствия, такие как парики, модные товары, табачные и игровые карты также облагались налогом.

Французская революция и наполеоновские войны (1793-1815) привели к первому налогу на доходы в современном виде в Англии и других европейских странах. Эти подоходные налоги носили временный характер и были отменены после окончания Наполеоновские войны.

До 18 века все представления о налогах носили случайный и бессистемный характер, то в 18 веке начинают формироваться основные общенаучные теории о налогообложении.

В 19 веке подоходные налоги стали все более актуальными для государств. Прямой налог относится к доходам, которые непосредственно поступают в бюджет, а налоги являются материальным фундаментом государства. Изучая их, мы видим процессы эволюции государств и их налоговых систем. Мы можем исследовать эволюцию ключевых категорий, которые мы часто считаем само собой разумеющимися - государство, экономика и государственная налоговая система.

Не останавливаясь подробно на истории развития налогов, уходящей в глубину веков, отметим основы появления прямых налогов в России

Первым прямым налогом древней Руси была дань. В период татаро-монгольского нашествия, на русские княжества была наложена дань, которая фактически представляла собой прямой денежный налог. Этот факт истории кардинально повлиял на формирование налоговой системы в России.

После избавления от татарского-монгольского ига, освобождения населения древней Руси от налогов не произошло. Этот сбор впоследствии стал взиматься в пользу московского князя. К тому же, после избавления от татарского-монгольского ига, стали появляться новые виды налогов и сборов, на основе дани, налогами пробовали облагать сословия, подлежащие уплате подати, на основах всеобщности, а также с учетом податной способности и постепенно в налоговой системе начали выделяться прямые и косвенные налоги. Начала зарождаться целая система налогов, финансовый механизм, который разделял общество на сословия[4].

В процессе развития системы налогов, в семнадцатом веке, множество прямых налогов были отменены, а некоторые налоги были конвертированы в подворную и стрелецкую подати. Началось подворное обложение сборами. Такие изменения серьезно повлияли на функции контроля за взиманием налогов, это привело к упрощению финансового и налогового администрирования.

Отдельное внимание следует уделить структуре налоговых доходов российской казны в восемнадцатом веке. Этот период истории интересен тем, что в общем объеме налоговых доходов непропорционально большую часть занимали косвенные налоги. Это происходило, прежде всего, в связи с большими военными расходами российского бюджета того времени.

Косвенные налоги того времени существовали в виде сборов (таможенных и кабацких), эти платежи обеспечивали казну государства более, чем на половину от всех поступающих доходов. Очень высокий удельный вес в структуре доходов казны имели сборы, названные чрезвычайными налогами. Взимались они в виде десятинной, пятинной деньги. Объем этих налогов в структуре доходов казны был довольно высок, фактически двадцать процентов доходов, поступающих в казну, были получены от чрезвычайных налогов[5].

Времена правления Петра Великого, заслуживающий внимания и, вместе с тем негативный период в истории российской налоговой системы.

Увеличение расходов казны в то время, компенсировалось невероятным повышением налогов. Появляются новые сборы.

Кроме того, были введены некоторые своеобразные налоги, например, такие как налог на бороды и другие виды сборов. Наряду с этим, стремительно возросли питейные налоги, подворное обложение и чрезвычайные налоги.

Тем не менее, все налоговые преобразования этого периода не смогли решить главной проблемы – они не смогли обеспечить казну большими стабильными доходами. Для решения этой проблемы требовался принципиально новый путь и такой путь был найден. В одна тысяча семьсот семнадцатом году было принято решение о замене огромного количества постоянных и временных прямых налогов одним - подушной податью. Историками достоверно не установлен инициатор данного решения. Тем не менее, установление нового налога в корне поменяло источники налоговых доходов государства. Взыскивать новый налог начали с одна тысяча семьсот двадцать четвертом году. Структура доходов казны в этом году представлена в таблице 1. В первый год внедрения подушной подати, она принесла государству более пятидесяти процентов всех доходов, а косвенные налоги, составляли четвертую часть в общем объеме налоговых поступлений, главным образом это были поступления таможенных платежей и питейных сборов.

Таблица 1

Структура доходов казны

|

Вид налога (сбора) |

Доля в объеме доходов (%) |

|

55,5 |

|

24,9 |

|

10,5 |

|

5,6 |

|

1,8 |

|

1,7 |

Исходя из вышеизложенного, можно сделать вывод, что после проведенного преобразования, основным ресурсом для пополнения доходов бюджета стал прямой налог (подушная подать). Таким образом, во времена Петра первого, была создана принципиально новая налоговая система, в которой основное значение отдавалось прямому налогу, в то время это была подушная подать. Аналитика этого периода наглядно свидетельствует о том, что в результате расширения перечня налогоплательщиков, высокой ставки подушной подати, установления строгого регулирования и контроля за сбором, поступления в бюджет значительно выросли[6].

Тем не менее, в последующие годы подушная подать, по сути, стала препятствием в развитии экономики России и многие годы оказывала негативное влияние на экономическое и социальное развитие страны. В период правления преемников Петра первого, в восемнадцатом веке, каких-либо значимых перемен в российской системе налогообложения не было. Однако, практика применения прямых налогов продемонстрировала в это время свои ограниченные возможности в увеличении сбора доходов. В связи с этим, предпринимались попытки расширения налоговой базы, а также повышения роли косвенных налогов.

В результате таких реформ, к одна тысяч семьсот шестьдесят второму году произошли определенные изменения в структуре налоговых доходов казны. Подушная подать как прежде составляла основную часть доходов. Вместе с тем, резко повысилась доля питейных, неокладных и канцелярских сборов, а также таможенных и соляных сборов. В результате этих изменений, доля прямых налогов, в общем объеме, снизилась на четверть, по сравнению с периодом правления Петра первого.

В период царствования Екатерины второй осуществлялись мероприятия по увеличению налогооблагаемой базы налогов. Например, в сферу налоговых отношений попали капиталы купцов. Также при Екатерине был введен гильдейский сбор. Вместе с тем, были отменены некоторые малозначимые сборы. В последствии, увеличивались подушная подать, питейный и соляной налоги. Это происходило из-за чрезвычайного роста расходов, связанных с войнами и содержанием царского двора.

Большое количество реформ в налоговой системе России, приходится и на времена правления Александра второго, так к его коронации, было приурочено списание налоговых долгов. При Министерстве финансов, создали специальную комиссию, в функции которой входил пересмотр податей и сборов. Проработала эта комиссия более двадцати лет, однако результаты ее деятельности оказались недостаточно эффективными. Прежде всего, это объяснялось переходным периодом в экономической и общественной жизни России в тот период времени, что не могло не отразиться на совершенствовании налоговой системы в соответствии с новыми реалиями. Было очевидно, что в новых условиях социальных, экономических и политических преобразований в обществе, действовавшая налоговая система стала не эффективна.

Подушная подать в этот период была подвергнута серьезному разбору, так как многолетний опыт использования этого налога выявил многие его недостатки. Подушная подать в России явилась тяжелым бременем для беднейших слоев населения, к тому же, при уплате подушной подати, существовала ответственность общины за подати и недоимки своих членов. Еще одним серьезным недостатком было то, что с подушной податью был связан запрет на смену места жительства. Тем более, введение налогов, которые на зависят от уровня доходов и платежеспособности населения, в любом случае, рано или поздно должен был потерпеть неудачу.

Наиболее крупные продвижения в изменении налоговой системы, произошли в период правления Александра третьего. На этом этапе произошли глобальные преобразования в налоговой и финансовой системе в целом[7].

Самым значимым и положительным новшеством стал поэтапный отказ от подушной подати и значительно снижены выкупные платежи для крестьян[8]. Несмотря на то, что подушная подать имела серьезные недостатки и критику, окончательно отменили ее только в конце девятнадцатого века.

Значительное внимание в те годы было уделено совершенствованию налоговой системы, с целью формирования объективности наложения налогового бремени, с учетом платежеспособности налогоплательщиков. Позитивным моментом формирования налоговой системы явилось решение расширить налогооблагаемую базу за счет роста числа плательщиков налогов и оптимального распределения налоговой нагрузки. Повысились ставки налога на недвижимость в городах и поземельного налога и введен налог с наследств и дарений, а в одна тысяч восемьсот восемьдесят пятом году введены новые сборы:

- трехпроцентный и раскладочный с торговых и промышленных предприятий,

- пятипроцентный налог на денежные капиталы.

Следующей немаловажной реформой этого периода, было появление податных инспекторов - особого органа местного управления финансами.

Особое значение для формирования Российской налоговой системы имеют изменения, происходившие в девятнадцатом веке. Произошли реформы системы торгово-промышленного налогообложения, приняты меры для введения принципа соразмерности налогового бремени с уровнем доходов населения. Например, были снижены ставки поземельного налога, введено освобождение от налога безвозмездной передачи сельской собственности к ближайшим родственникам, паспортный сбор отменен, оптимизирован промысловый налог. В это же время, появился государственный квартирный налог, были повышены питейные акцизы, установлен дополнительный табачный акциз. Введена государственная монополия на продажу спиртных напитков, с целью повышения доходов казны. Все эти изменения произошли при министре финансов Витте Сергее Юльевиче.

Вся история преобразований и реформ налоговой системы в России, привела к формированию, в конце девятнадцатого века, достаточно цивилизованной налоговой системы. Положительным моментом, на данном временном этапе развития налоговой системы, являлось то, что при налогообложении, в определенной мере, начала учитываться платежеспособность населения и более объективно начинала распределяться налоговая нагрузка. Появилась система контроля за сбором налогов. Налоговая система уже включала в себя как прямые, так и косвенные налоги. Основное место в структуре налогов в то время составляли косвенные налоги.

В конце семнадцатого века, их доля в общей сумме доходов превысила восемьдесят пять процентов. Это являлось отличительной особенностью российской налоговой системы того периода. Такого значительного превышения косвенных налогов над прямыми не было больше ни в одной из европейских стран. Это объяснялось снижением поступления прямых налогов из-за отмены подушной подати и тем, что эти потери еще не были компенсированы введением других прямых налогов. Однако, по-прежнему основная налоговая нагрузка ложилась на бедные слои населения. Весомым источником доходов бюджета были акцизы и пошлины.

Поступление доходов за счет прямых налогов значительно увеличилось после введения подоходного налога, который к тому времени был хорошо продуман теоретически и, к тому же имелся положительный опыт его применения в других странах, его введению способствовала отмена подушной подати. Таким образом, произошло значительные изменения в структуре прямых налогов.

Таким образом, за всю историю налогообложения в России, происходили большие изменения в структуре налогов. Возникли новые виды прямых и косвенных налогов, такие как налог с денежных капиталов и квартирный налог, а также различные акцизы и пошлины.

В последующие годы в структуре прямых налогов быстрыми темпами росла доля поступления налогов с городского недвижимого имущества, промыслового, квартирного, поземельного и сбора с доходов от денежных капиталов.

Итак, в заключении вышесказанного, отметим, что в России, до одна тысяча девятьсот семнадцатого года, присутствовало неравенство и освобождение землевладельцев от обязательств платить налоги в казну. Основная налоговая нагрузка ложилась на бедные слои населения. В разные периоды в структуре доходов казны преобладали как прямые налоги (подать) так и косвенные налоги. В результате политических реформ государства и реформ системы налогообложения, в период становления государственности в России начала создаваться современная налоговая система. К началу девятнадцатого века налоговая система России была полностью сформирована, оптимизирована и представлена различными как прямыми, так и косвенными налогами. История становления налоговой системы в России показывает, что оптимальным является смешанная система – с присутствием как прямых, так и косвенных налогов. Тем не менее, доминирование прямых налогов присуще для стабильной экономики, а в периоды кризисов происходит повышение косвенных налогов.

ГЛАВА 2. ВИДЫ ПРЯМЫХ НАЛОГОВ И ИХ МЕСТО В НАЛОГОВОЙ СИСТЕМЕ В РОССИЙСКОЙ ФЕДЕРАЦИИ

2.1 Сущность и виды прямых налогов в Российской Федерации

Современное представление о делении налогов на прямые и косвенные сложилось в результате многовекового развития.

Прямое налогообложение, полярно косвенному. При косвенном налоге фирма может выбрать, какая часть налога будет переложена на потребителя в виде более высоких цен. Косвенный налог налагается на транзакцию и выплачивается государству после покупки товара, например, НДС, таможенная пошлина, акциз. При этом, потребитель не несет ответственности за уплату НДС, когда он покупает товар, а при прямом налогообложении он несет ответственность за уплату налога[9].

В процессе исторической эволюции налогов, сложились определенные критерии деления налогов на прямые и косвенные. Они отличаются по способу налогообложения и взимания и по возможности переложить налоговое бремя на иное лицо. В связи с указанными критериями, можно дать следующие определения прямым и косвенным налогам:

Прямые налоги – это налоги, которые уплачиваются непосредственно с доходов или имущества налогоплательщика (прямая форма обложения).

Косвенные налоги – это налоги, которые включаются в цену товаров, работ, услуг.

Существует и другой вариант определения прямых и косвенных налогов:

Прямые налоги – подоходные, поимущественные налоги, то есть те налоги, которые уплачиваются налогоплательщиком самостоятельно, исходя из знания объема объекта налогообложения, порядка расчета налоговой базы и действующей налоговой ставки.

Проведем сравнительную характеристику прямых и косвенных налогов по основным признакам, которые представлены в таблице 2.

Таблица 2

Сравнительная характеристика прямых и косвенных налогов

|

Косвенные налоги |

Прямые налоги |

|

|

Объект налогообложения |

объектом обложения выступают обороты по реализации |

подоходно – поимущественные |

|

Субъект правоотношений |

Участвуют три субъекта: бюджет, носитель налога и юридический налогоплательщик как посредник между ними |

Участвуют два субъекта: бюджет и налогоплательщик |

|

Факторы, определяющие величину налога |

Величина налогов не зависит от финансовых результатов деятельности налогоплательщика |

Величина налогов зависит от финансовых результатов деятельности налогоплательщика |

Рассмотрим подробнее какие прямые налоги существуют в Российской Федерации. Все прямые налоги делятся на федеральные, региональные и местные, налоги с юридических и налоги с физических лиц. Налоги, поступающие в государственную казну, называют федеральными. Они устанавливаются законами государства или правительства. Местные налоги и сборы тоже устанавливаются законами государства, но местные органы власти имеют полные права относительно обложения этими налогами. Они могут устанавливать ставки этих налогов в пределах ставки, определенной федеральным законом, предоставлять дополнительные льготы отдельным плательщикам, изменять сроки уплаты.

К прямым налогам в Российской Федерации относятся[10]:

- НДФЛ. Этот налог хоть и является федеральным, но зачисляется в региональный и местный бюджеты в следующих пропорциях - 85% в региональный бюджет, а остальные 15% идет в местные бюджеты субъектов РФ. Российские резиденты облагаются налогом на доходы физических лиц, прямым, подоходным налогом, полученным в календарном году. Нерезиденты облагаются налогом на доходы, полученные из источников в РФ. В некоторых налоговых соглашениях предусматриваются периоды освобождения от налогообложения в России по доходам нерезидентов из российских источников. Доходы, полученные от российских источников, включают вознаграждение за труд, доход, полученный от имущества, находящегося в России, дивиденды, полученные от российских юридических лиц, и вознаграждение за деятельность, осуществляемую в России (даже если она уплачивается иностранным юридическим лицом из-за рубежа);

- Налог на прибыль организаций. Один из важнейших прямых налогов в Российской Федерации. Налог на прибыль уплачивают налогоплательщики – юридические лица, получающие доходы на территории Российской Федерации от различной, коммерческой деятельности, разрешенной законодательством РФ. Основная ставка налога на прибыль составляет 20 процентов. При этом 3 процента перечисляют в федеральный бюджет, а 17 – в региональный Объектом обложения является валовая прибыль предприятия, представляющая собой сумму прибыли от реализации продукции (работ, услуг), основных фондов (основного капитала), иного имущества и доходов от внереализационных операции за вычетом суммы расходов по этим операциям;

- Налог на добычу полезных ископаемых. Это прямой федеральный налог, взимаемый с недропользователей. Данный налог так же занимает значительную долю в формировании доходов бюджета. В целях налогообложения добытым полезным ископаемым признается продукция горнодобывающей промышленности и разработки карьеров, содержащаяся в фактически добытом из недр минеральном сырье (породе, жидкости и иной смеси), первая по своему качеству соответствующая национальному стандарту, региональному стандарту, международному стандарту, а в случае их отсутствия - стандарту организации;

- Водный налог. Является прямым, федеральным налогом. Уплачивается налогоплательщиками, физическими лицами и организациями, осуществляющие специальное и (или) особое водопользование в соответствии с законодательством РФ. Поступления в бюджет РФ от данного вида налога также занимают большую долю в общем объеме поступлений;

5) ЕСХН. Специальный налоговый режим для сельскохозяйственных предприятий, для которых введен единый налог, заменяющий уплату ряда налогов, уплачиваемых компаниями на общей системе налогообложения. Суммы единого сельскохозяйственного налога зачисляются на счета органов федерального казначейства для их последующего распределения в соответствии с бюджетным законодательством Российской Федерации:

- в федеральный бюджет - 30%;

- в бюджеты субъектов Российской Федерации - 30%;

- в местные бюджеты - 30%

- в федеральный фонд обязательного медицинского страхования - 0,2%;

- в территориальные фонды обязательного медицинского страхования - 3,4%;

- в фонд социального страхования Российской Федерации - 6,4%;

- Упрощённая система налогообложения или единый упрощенный налог, заменяющий уплату ряда налогов, уплачиваемых компаниями на общей системе налогообложения. Применяется субъектами малого бизнеса. Налогоплательщикам предоставлено право выбирать один из двух объектов налогообложения: 1) доход; 2) доход, уменьшенный на величину расходов;

- Единый налог на вмененный доход. Применяется для отдельных видов предпринимательской деятельности. ЕНВД, так же как ЕСХН и УСН относится к специальным налоговым режимам и заменяет ряд налогов, уплачиваемых компаниями на общей системе налогообложения. Данный налог построен на принципиально иной основе, чем другие налоги, входящие в налоговую систему РФ. На такой же основе построен ещё один налог - на игорный бизнес. Особенность состоит в том, что размер налога зависит не от фактически достигнутых результатов деятельности налогоплательщика, а от так называемого вменённого дохода. Единый налог на вменённый доход уплачивают фирмы или предприниматели вместо налога на прибыль (или НДФЛ), НДС (за исключением налога, уплачиваемого на таможне при импорте товаров), налога на имущество организаций (или налога на имущество физических лиц - по имуществу, которое использует предприниматель для ведения «вменённой» деятельности). Остальные налоги нужно платить в общем порядке;

- ПСН или патентная система налогообложения - еще один специальный налоговый режим, который могут применять субъекты малого бизнеса, по видам деятельности, подпадающим под налогообложение данным налогом;

- Налог на имущество организаций Региональный налог, который уплачивают компании, владеющие на праве собственности движимым и (или) недвижимым имуществом, подпадающим под налогообложение в соответствии с налоговым кодексом РФ;

- Налог на игорный бизнес. Налог с доходов, полученных от организации и проведения азартных игр. Относится к региональным налогам, поступления от которого являются доходами субъекта РФ;

- Транспортный налог. Региональный налог, уплачиваемый физическими и юридическими лицами, владельцами зарегистрированных транспортных средств;

- Земельный налог. Местный налог, который уплачивается организациями и физическими лицами, обладающими земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

- Налог на имущество физических лиц. Местный налог на недвижимое имущество, находящееся в собственности физических лиц. Это один из немногих налогов, правовая основа которого была заложена на заре формирования налоговой системы РФ. С тех пор данный налог не претерпел принципиальных поправок, за исключением, пожалуй, налоговых ставок. Это единственный налог, исчисление и сбор которого регулируются не НК РФ, а принятым в 1991 г. Федеральным законом.

Исходя из вышеизложенного, можно сделать вывод, что критерии разделения налогов на прямые и косвенные – это общая, исторически сложившаяся классификация налогов по способу их взимания: прямой налог означает, что взимается он с дохода или имущества налогоплательщика и уплачивается им за счет своих средств. Другими словами, когда объектом налогообложения является прибыль, земля, капитал или доход юридического, или физического лица, то это налог прямой и он зависит от величины определенной собственности. Косвенный налог рассматривается как установление надбавки к цене товаров и услуг, которая уплачивается конечным покупателем, а прямые налоги – это те виды налогов, которые оплачиваются непосредственно в бюджет. В Российской налоговой системе большая часть налогов являются прямыми налогами, что является положительным, так как преобладание прямых налогов характерно для стабильной экономики, а в период экономических кризисов происходит рост косвенных налогов.

2.2 Место прямых налогов в налоговой системе Российской Федерации

Налоговая система является одной из важнейших экономических функций государства, основой финансового механизма регулирования экономики. От того, насколько правильно построены взаимоотношения между субъектами хозяйствования и государством по взиманию части дохода через налоги, а в особенности через механизм налога на прибыль, зависит эффективное функционирование экономики страны в целом. Как и в большинстве развитых стран мира, в налоговой системе Российской Федерации основная роль отводится прямым налогам[11].

Налоговые доходы представляют собой установленный бюджетным и налоговым законодательством перечень налогов и приравненных к ним платежей и сборов, которые подлежат обязательному зачислению в доходную часть соответствующего бюджета на безвозмездной основе. В федеральных бюджетах экономически развитых государств доля налогов в суммарных доходах составляет от 85 до 92%. Высокая доля налоговых поступлений в доходах федерального бюджета - особенность государств с рыночными принципами развития экономики.

Концентрация при помощи прямых налогов части валового внутреннего продукта и распределение его через систему государственных расходов представляют важную часть финансовых отношений. Прямые налоги носят объективный характер, имеют присущие финансам общие свойства и специфические, характерные черты и отличия.

Функционирование и динамичное поступательное развитие современной экономики невозможно представить без эффективно работающей налоговой системы. В связи с этим эффективная система налогообложения должна соответствовать пяти основным условиям: справедливость, адекватность, простота, прозрачность и административная легкость.

Хотя мнения о том, что создает хорошую налоговую систему, будут различаться, существует общее мнение о том, что эти пять основных условий должны быть максимизированы.

Справедливость означает, что каждый должен платить справедливую долю налогов. Существуют два важных понятия справедливости: горизонтальный капитал и вертикальный капитал.

Хотя система налогов не идеальна, важно стремиться к горизонтальному капиталу, поскольку налогоплательщики должны полагать, что к ним относятся одинаково. Так же важно стремиться к вертикальной справедливости, поэтому правительство не станет бременем для жителей с низкими доходами.

Адекватность означает, что налоги должны обеспечивать достаточный доход для удовлетворения основных потребностей общества. Налоговая система удовлетворяет требованиям адекватности, если она обеспечивает достаточный доход для удовлетворения спроса на государственные услуги, если рост доходов в год достаточен для финансирования роста стоимости услуг и если существует достаточная экономическая активность типа, облагаемого налогом, ставки могут быть относительно низкими.

Простота означает, что налогоплательщики могут избежать лабиринта налогов, форм и требований к подаче отчетов. Более простая система налогообложения помогает налогоплательщикам лучше понимать систему и снижает затраты на соблюдение.

Прозрачность означает, что налогоплательщики могут легко найти информацию о налоговой системе и о том, как используются налоговые деньги. С прозрачной системой налогообложения мы знаем, кто облагается налогом, сколько они платят и что делается с деньгами. Мы также можем узнать, кто (в широком смысле) платит налог, и кто извлекает выгоду из налоговых льгот, вычетов и кредитов.

Административная непринужденность означает, что налоговая система не является слишком сложной или дорогостоящей для налогоплательщиков или сборщиков налогов.

В Российской Федерации, само появление налогов в классическом виде было обусловлено прежде всего необходимостью получения доходов государства. В 1990-е гг. начался новый этап становления налоговой системы Российской Федерации, он связан с переходом от административной системы управления к рыночной и характеризуется постепенным построением налоговой системы, имеющей общие с развитыми экономическими странами черты. Современная налоговая система формировалась с учетом опыта экономически развитых стран мира[12].

С 1 января 1999 г. вступила в действие часть первая (Общая) Налогового кодекса РФ. Принятие Кодекса, несомненно, способствовало упорядочению налоговой системы, гармонизации взаимоотношений налогоплательщиков и государства и в конечном счете повышению собираемости налогов.

В Налоговом кодексе Российской Федерации, налоги классифицируются по различным признакам – по уровням бюджета (федеральные, региональные и местные), по категориям плательщиков (организации или физические лица), по назначению (общие и специальные) и т.д. Однако, классификации по способу взимания, налоговый кодекс не содержит.

Тем не менее, классификация налогов по способу взимания на прямые и косвенные играет существенную роль для современной системы налогообложения в Российской Федерации. При формировании налоговой политики государства большое значение имеет определение оптимального соотношения между прямыми и косвенными налогами. Проанализировав преимущества и недостатки прямого и косвенного налогообложения, многие ученые делают правомерный вывод о том, что финансовая система, базирующаяся только на одном виде налогов, бесперспективна, не может удовлетворять предъявляемым требованиям. Очевидно, что только разумным сочетанием прямых и косвенных налогов может быть создана оптимальная система налогообложения, способная обеспечивать государство достаточным количеством финансовых ресурсов для покрытия его потребностей и в то же время создавать условия для экономического роста.

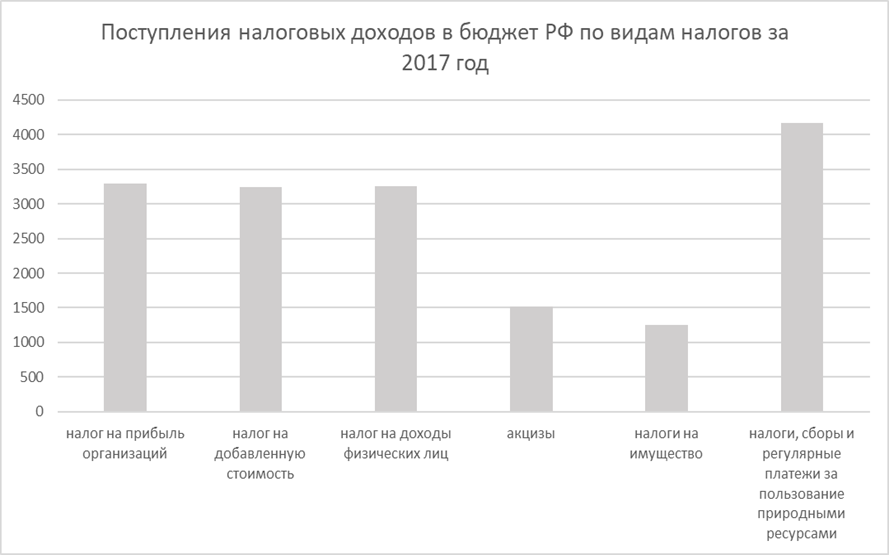

Рассмотрим официальную статистику по налоговым поступлениям в бюджет РФ от прямых и косвенных налогов за 2016 – 2017 г. (см. таблицу 3). На основании данных таблицы 3 составим диаграмму (рисунок1), которая наглядно изображает значение каждого налога в общем объеме поступлений в бюджет в настоящее время.

Рисунок 1 – Поступления налоговых доходов в бюджет РФ по видам налогов за 2017 год.

Из представленных данных налоговых поступлений в бюджет в 2017 году (см. рисунок 1), видно, что в настоящее время, объем доходов бюджета в значительной степени формируется из прямых налоговых платежей. Значительную часть доходов формируют такие прямы налоги как:

- налог на добычу полезных ископаемых,

- налог на прибыль организаций,

- налог на доходы физических лиц.

Значительную часть доходов от косвенных налогов составляет НДС.

Важность прямых налогов связана с тем, что эти налоги играют главную роль в пополнении бюджета Российской Федерации. От их собираемости во многом зависит финансирование жизненно важных расходов государства.

Таблица 3

Поступление налогов, сборов и иных обязательных платежей

в консолидированный бюджет Российской Федерации

|

2017г. |

В % к |

|||||

|

консолиди- |

в том числе |

консолиди- |

в том числе |

|||

|

феде-ральный бюджет |

консолидированные бюджеты субъектов Российской Федерации |

феде- |

консолиди-рованные бюджеты субъектов Российской Федерации |

|||

|

Всего |

17343,2 |

9161,8 |

8181,5 |

119,8 |

132,2 |

108,3 |

|

из них:

|

3290,0 |

762,4 |

2527,6 |

118,8 |

в 1,6р. |

110,9 |

|

налог на доходы физических лиц |

3251,1 |

- |

3251,1 |

107,7 |

- |

107,7 |

|

налог на добавленную стоимость на товары (работы, услуги) |

3236,3 |

3236,3 |

- |

115,2 |

115,2 |

- |

|

акцизы по подакцизным товарам |

1521,3 |

909,6 |

611,7 |

117,6 |

143,9 |

92,4 |

|

налоги на имущество |

1250,3 |

- |

1250,3 |

111,9 |

- |

111,9 |

|

налоги, сборы и регулярные платежи за пользование природными ресурсами |

4162,9 |

4090,3 |

72,6 |

141,0 |

141,9 |

105,4 |

Система налогов существенно влияет на экономический рост, на уровень жизни населения. Следовательно, при обосновании конкретных налогов, их видов и ставок необходимо учитывать все многообразие факторов, с тем чтобы они служили интересам государства и населения в целом.

Прямым налогам, как важнейшему финансовому инструменту регулирования, принадлежит не только фискальная (аккумулирующая) функция, но и стимулирующее воздействие на деловую активность общества.

С помощью налогов на практике формируются финансовые ресурсы государства, обеспечивается устойчивость доходной базы бюджетов всех уровней. Вместе с тем государство через налоговую политику влияет на процессы воспроизводства, накопления капитала, величину платежеспособного спроса. Через систему налоговых льгот и налоговых санкций регулируется производственная и социальная активность.

По своему экономическому значению налоговые доходы являются основными источниками формирования бюджета. Налоговые доходы представляют собой установленный бюджетным и налоговым законодательством перечень налогов и приравненных к ним платежей и сборов, которые подлежат обязательному зачислению в доходную часть соответствующего бюджета на безвозмездной основе. В федеральных бюджетах экономически развитых государств доля налогов в суммарных доходах составляет 85% - 92%. Высокая доля налоговых поступлений в доходах федерального бюджета - особенность государств с рыночными принципами развития экономики. Именно налогам как важнейшему финансовому инструменту регулирования принадлежит не только фискальная (аккумулирующая) функция, но и стимулирующее воздействие на деловую активность общества. С помощью налогов на практике формируются финансовые ресурсы государства, обеспечивается устойчивость доходной базы бюджетов всех уровней. Вместе с тем государство через налоговую политику влияет на процессы воспроизводства, накопления капитала, величину платежеспособного спроса. Через систему налоговых льгот и налоговых санкций регулируется производственная и социальная активность.

Итак, из всего вышеизложенного можно сделать следующие основные выводы: налоги — это главный источник доходов государства. Они многочисленны и весьма разнообразны. Их можно классифицировать по способу взимания, объекту обложения, уровню управления, субъекту уплаты. Однако, наиболее наглядно деление налогов по способу взимания: непосредственно у источника взимаются прямые налоги, а налоги, включаемые в цену товара, работ, услуг и оплачиваемые конечными их потребителями, - косвенные налоги. К прямым налогам относятся все поимущественные налоги, налоги на доходы и прибыль, природные ресурсы и др. Регулирующее воздействие прямых налогов оказывается более сильным, так как они отражают прямые денежные отношения между органами власти и налогоплательщиком. Доминирование прямых налогов присуще для стабильной экономики, а в периоды кризисов происходит повышение косвенных налогов. Положительное влияние прямых налогов на экономику страны оказывается более сильным, так как они представляют собой прямые денежные отношения между государством и налогоплательщиком.

ЗАКЛЮЧЕНИЕ

В заключение данной курсовой работы можно сделать вывод, что основная цель курсовой работы была достигнута - в работе выявлена сущность прямых налогов и их место в налоговой системе Российской Федерации.

Чтобы понять место прямых налогов в налоговой системе Российской Федерации, в работе поэтапно исследована история возникновения налогов и появления налоговой системы. А также выявлено современное место прямых налогов в налоговой системе Российской Федерации.

В древних цивилизациях стали появляться первые прямые налоги в их первобытном виде. В основном это были натуральные виды налогов, так как первые налоги появились раньше, чем появились первые деньги.

Прямое налогообложение представляет собой самую первую и самую простую форму взимания налогов. Это налоги, которые взимаются непосредственно с доходов или имущества налогоплательщика (прямая форма обложения). Критерии разделения налогов на прямые и косвенные – это общая, исторически сложившаяся классификация налогов по способу их взимания. Другими словами, когда объектом налогообложения является прибыль, земля, капитал или доход юридического, или физического лица, то это налог прямой и он зависит от величины определенной собственности.

К прямым налогам относятся все поимущественные налоги, налоги на доходы и прибыль, природные ресурсы и др.

В Российской истории преобладали периоды, когда прямые налоги играли главную роль в финансировании государственных нужд, исключением стали 18 и 19 век, когда в структуре налоговых доходов значительную долю занимали косвенные налоги – акцизы и пошлины.

В результате многовековых преобразования, в конце 19 века в России сложилась достаточно цивилизованная, оптимизированная налоговая система, включающая прямые и косвенные налоги и учитывающая в определенной мере, платежеспособность населения, а также имеющая систему контроля за сбором налогов.

В российской истории были периоды, когда основная доля доходов казны приходилась на только на прямые налоги (подушная подать), а так же был период, когда в структуре налогов основную роль играли косвенные налоги, в одна тысяча восемьсот девяносто седьмом году их доля в общей сумме доходов превысила восемьдесят пять процентов. Это было отличительной чертой российской налоговой системы того периода, ни в одной европейской стране не наблюдалось такого значительного превышения косвенных налогов над прямыми.

Исследовав в курсовой работе налоговую структуру Российского бюджета, можно сделать заключение, что в настоящее время в Российской налоговой системе большая часть налогов являются прямыми налогами, что является положительным, так как доминирование прямых налогов присуще для стабильной экономики, а в периоды кризисов происходит повышение косвенных налогов. Положительное влияние прямых налогов на экономику страны оказывается более сильным, так как они представляют собой прямые денежные отношения между государством и налогоплательщиком.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации. Часть 1.

- Налоговый кодекс Российской Федерации. Часть 2.

- Государственные и муниципальные финансы. М.Л. Белоножко, А.Л. Скифская. Изд. «Интермедиа», СПб, 2012г.

- Муниципальные финансы / под ред. В.В.Климанова. М.: АНХ, 2011.

- Муниципальные финансы. Учебное пособие. / под ред. Бежаева О.Г. М.: АНХ, 20012.

- Мысляева, И.Н. Государственные и муниципальные финансы. М.: Инфра-М, 2014.

- Олейникова И.Н. Деньги. Кредит. Банки. М.: Магистр, 2013.

- Персональные финансы в финансовой системе государства / Екшембиев Р.С. Под ред. проф. В.А. Слепова. М.: Магистр, 2013.

- Поляк, Г.Б. Государственные и муниципальные финансы. – М.: Юнити-Дата, 2014.

- Просветов, Г.И. Финансовый менеджмент: задачи и решения: Учебно-методическое пособие. – М.: «Альфа-Пресс», 2016.

- Региональные и местные налоги и сборы с организаций. Учебное пособие. Мишле Е.В., Гриф УМО ВО, 2018.

- Свищева, В.А. Краткий курс по бюджетной системе России: уч. пособие. М.: Окей-книга». - 2012.

- Система государственного и муниципального управления: учебное пособие / Н.А. Костко, А.А. Попкова. Тюмень: ТюмГНГУ, 2013.

- Статистика финансов: учебник. / под ред. В.Н.Саблина. М.: Финансы и статистика, 2014.

- Финансовые и денежно-кредитные методы регулирования Экономики. Теория и практика. 2-е изд., испр. и доп. Учебник под ред. Маркиной Е.В., Гончаренко Л.И., Абрамовой М.А 2018г.

- Финансы. Учебник /Под ред. С.И. Лушина, В.А. Слепова. М.: Экономистъ, 2015.

- Финансы. Учебник. Издание третье, переработанное и дополненное под редакцией профессора В.Г.Князева, профессора В.А.Слепова «Магистр», 2012.

- Финансы: Учеб. пособие для дистанционного образования. Звонова Е.А., М.: РЭА им.Г.В. Плеханова, 2012.

- Финансы: Учебник. 3-е изд., перераб. и доп. / Под ред. В.Г. Князева, В.А. Слепова. М.: Магистр, 2013.

- Налоги и налогообложение [Элетронный ресурс]: учебник и практикум для СПО / под ред. Г. Б. Поляка. — 2-е изд., перераб. и доп. — М.: Издательство Юрайт, 2015. — 474 с. — Серия: Профессиональ¬ное образование. — Режим доступа: http://www.iprbookshop.ru/18182.— ЭБС «IPRbooks»

- Налоги и налогообложение [Текст]: Учебник. / Под ред. И.А. Майбурова. - М.: ЮНИТИ, 2015. - 487 c.

- Налоги и налогообложение [Электронный ресурс]: Учебник. / Под ред. И.А. Майбурова. - М.: ЮНИТИ, 2015. - 559 c. — Режим доступа: http://www.iprbookshop.ru/18182.— ЭБС «IPRbooks»

- Налоги и налогообложение [Текст]: Учебное пособие / Под ред. А.Е. Суглобова, Н.М. Бобошко. - М.: ЮНИТИ, 2015. - 543 c.

- Налоговая политика государства: учебник и практикум для академи-ческого бакалавриата / под ред. Н. И. Малис. — М.: Издательство Юрайт, 2015. — 388 с. — Серия : Бакалавр. Академический курс.

- Крамаренко, Л.А. Налоги и налогообложение: Учебное пособие / Л.А. Крамаренко, М.Е. Косов. - М.: ЮНИТИ, 2013. - 576 c.

- Лыкова, Л. Н. Налоги и налогообложение [Текст]: учебник и практикум для академического бакалав¬риата / Л. Н. Лыкова. — М.: Издательство Юрайт, 2015. — 353 с. — Серия: Бакалавр. Академический курс.

- Крупенина, Т.Л., Рябченюк Ю.В., Жалдобина Н.Н. Финансово-экономические основы местного самоуправления. Учебно-методическое пособие. Тюмень: Вектор Бук, 2011.

- Кукукина, И.Г., Астраханцева. А.А. Государственные и муниципальные финансы, М.: Юнити-Дата, 2013.

- Малахов Н.Г. Деньги. Кредит. Банки. [Текст]: Конспект лекций. М.: Приор-издат, 2013.

- Маскуляк, И.Д. Государственные и муниципальные финансы. М.: РАГС, 2014.

- Международные финансы. Учебник и практикум для бакалавриата и магистратуры Миловидов В.Д. - отв. ред., Битков В.П. - отв. ред. Подробнее Научная школа: Московский государственный институт международных отношений (университет) МИД России (г. Москва), 2018.

- Международный финансовый рынок: Учеб. пособие / Под ред. В.А. Слепова, Е.А. Звоновой. М.: Магистр, 2014. Слепов В.А., Громова

-

Финансы. Учебник. Издание третье, переработанное и дополненное под редакцией профессора В.Г.Князева, профессора В.А.Слепова «Магистр», 2012. С. 207. ↑

-

Международные финансы. Учебник и практикум. Миловидов В.Д. - отв. ред., Битков В.П. - отв. ред. 2018. С. 109. ↑

-

Международные финансы. Учебник и практикум. Миловидов В.Д. - отв. ред., Битков В.П. - отв. ред. 2018. С. 114. ↑

-

Финансовые и денежно-кредитные методы регулирования Экономики. Теория и практика. 2-е изд., испр. и доп. Учебник под ред. Маркиной Е.В., Гончаренко Л.И., Абрамовой М.А 2018г. С. 89. ↑

-

Финансы: Учебник. 3-е изд., перераб. и доп. / Под ред. В.Г. Князева, В.А. Слепова. М.: Магистр, 2008. С. 147. ↑

-

Система государственного и муниципального управления: учебное пособие / Н.А. Костко, А.А. Попкова. Тюмень: ТюмГНГУ, 2010. С. 95. ↑

-

Финансовые и денежно-кредитные методы регулирования Экономики. Теория и практика. 2-е изд., испр. и доп. Учебник под ред. Маркиной Е.В., Гончаренко Л.И., Абрамовой М.А 2018г. С. 250. ↑

-

Финансовые и денежно-кредитные методы регулирования Экономики. Теория и практика. 2-е изд., испр. и доп. Учебник под ред. Маркиной Е.В., Гончаренко Л.И., Абрамовой М.А 2018г. С. 261. ↑

-

Мысляева, И.Н. Государственные и муниципальные финансы. М.: Инфра-М, 2008. С 57. ↑

-

Свищева, В.А. Краткий курс по бюджетной системе России: уч. пособие. М.: Окей-книга». - 2008. С. 62. ↑

-

Мысляева, И.Н. Государственные и муниципальные финансы. М.: Инфра-М, 2008. С. 95. ↑

-

Финансовые и денежно-кредитные методы регулирования Экономики. Теория и практика. 2-е изд., испр. и доп. Учебник под ред. Маркиной Е.В., Гончаренко Л.И., Абрамовой М.А 2018г. С. 143. ↑

- Проектирование реализации операций бизнес-процесса «Контроль поставок товара (Проектирование информационных систем)

- Разработка комплекса мер по антивирусной защите ИС на примере сети малого предприятия (МП)

- Понятие правонарушения (Правонарушение и юридическая ответственность)

- Понятие социального обеспечения. (Понятие и организационно-правовые формы социального обеспечения)

- Баланс и отчетность (Понятие бухгалтерского баланса, его строение и содержание)

- Бухгалтерский баланс и правила оценки его статей (Технология составления бухгалтерской отчетности)

- ОСУЩЕСТВЛЕНИЕ СУБЪЕКТИВНЫХ ГРАЖДАНСКИХ ПРАВ (Гражданское право)

- ПОНЯТИЯ И ВИДЫ НАСЛЕДОВАНИЯ (Основы нотариата)

- ФУНКЦИИ НАЛОГОВОГО УЧЕТА (на примере ООО «Транакор» )

- Понятие и классификация юридических фактов(Классификация юридических фактов)

- Понятие и виды правоотношений по социальному обеспечению (Понятие правоотношений по социальному обеспечению)

- Теоретическое исследование сущности корпоративной культуры