Прямые налоги и их место в налоговой системе РФ

Содержание:

Введение

Налоги являются основным доходным источником государства, обеспечивая финансирование его деятельности. Денежные средства, собранные посредством налогов, поступают в бюджет или другие денежные фонды государства, оттуда они расходуются на содержание государственного аппарата, обеспечение обороноспособности страны и поддержание правопорядка, финансирование государственных программ, выплату заработной платы работникам бюджетной сферы, включая учителей, врачей, работников культуры.

Недостаточность средств, собранных посредством налогов, неэффективность налоговой системы, массовое уклонение от уплаты налогов - сразу же сказываются на состоянии государства и общества в целом. Особый интерес представляет группа прямых налогов. Прямые налоги в настоящее время имеют большое значение для формирования доходной части бюджетов всех уровней.

Актуальность работы неоспорима, ведь в современных условиях одним из важнейших рычагов, регулирующих финансовые взаимоотношения, становится налоговая система. Налоговая система находится на стыке всех социально политических и экономических интересов общества. От того, насколько рационально определено и рассредоточено между плательщиками налоговое бремя, зависит успех индивидуального и корпоративного бизнеса, а значит и богатство нации в целом. В условиях рыночной экономики любое государство широко использует налоговую политику в качестве определенного регулятора воздействия на негативные явления рынка.

Цель курсовой работы – рассмотреть прямые налоги и их место в налоговой системе РФ.

Задачи работы:

1. Рассмотреть понятие и сущность прямых налогов как экономической категории

2. Изучить виды прямых налогов и способы их взимания

3. Провести анализ налоговых поступлений в федеральный бюджет за 2016-2018 годы

4. Определить состав и структура задолженности бюджету по прямым налогам

5. Рассмотреть проблемы прямого налогообложения в Российской Федерации

6. Определить пути решения проблем уплаты прямых налогов

1. Теоретические основы прямого налогообложения в РФ

1.1. Понятие и сущность прямых налогов как экономической категории

Решающее значение в доходах бюджета имеют налоги. Участвуя в перераспределении стоимости национального дохода налоги выступают частью единого процесса воспроизводства, специфической формой производственных отношений. Налог как основная форма доходов государства присущ всем государственным системам, как рыночного, так и нерыночного типа хозяйствования.

Прямой налог - налог, который взимается государством непосредственно с доходов (заработной платы, прибыли, процентов) или имущества налогоплательщика (земли, строений, ценных бумаг).

Как утверждает Дмитриева Н.Г., прямые налоги устанавливаются непосредственно на доход (заработную плату, прибыль, проценты) или имущество налогоплательщика (землю, строения, ценные бумаги). В связи с этим при прямом налогообложении денежные отношения возникают непосредственно между налогоплательщиком и государством[1].

По мнению Дуканич Л.В. прямые налоги непосредственно связаны с характеристикой налогоплательщика и взимаются соответственно в зависимости от уровня его дохода или стоимости принадлежащей ему собственности (имущества). Они применяются государством для того, чтобы под налоговое воздействие попало как можно большее число объектов деятельности налогоплательщика: создающее материально-техническую основу деятельности имущество предприятий, рабочая сила, потребляемые в производстве ресурсы, доход[2].

С точки зрения Евстигнеева Е.Н. одним из достоинств прямых налогов, по сравнению с косвенными, заключаются в том, что они обеспечивают государству более устойчивый и определенный доход, т.к. взимаются с имущества или дохода плательщиков, имеющего постоянную тенденцию к возрастанию, тогда как потребление, составляющее объект косвенного обложения, не отличается постоянством и может подвергаться, в зависимости от разнообразных причин, значительным колебаниям[3].

Так же к достоинствам прямого налогообложения, согласно Евстигнееву Е.Н. относится то, что прямые налоги в большей степени соразмеряются с платежеспособностью налогоплательщиков, расходы же на их взимание относительно невелики.

Экономические преимущества - прямые налоги дают возможность установить прямую зависимость между доходами плательщика и его платежами в бюджет.

Регулирующие преимущества - в странах с развитой рыночной экономикой прямое налогообложение является важным финансовым рычагом регулирования экономических процессов (инвестиций, накопления капитала, совокупного потребления, деловой активности и т.д.).

Социальные преимущества - прямые налоги способствуют распределению налогового бремени таким образом, что большие налоговые расходы имеют те члены общества, у которых более высокие доходы.

Такой принцип налогообложения большинством экономистов мира считается наиболее справедливым.

Однако следует отметить и недостатки прямых налогов:

1. Прямая форма налогообложения требует сложного механизма взимания налогов, так как связана с достаточно сложной методикой ведения бухгалтерского учета и отчетности.

2. Контроль поступления прямых налогов требует существенного расширения налогового аппарата и разработки современных методов учета и контроля плательщиков.

3. Прямые налоги связаны с возможностью уклонения от уплаты налогов из-за несовершенства финансового контроля и наличия коммерческой тайны.

4. Прямое налогообложение требует определенного развития рыночных отношений, так как только в условиях реального рынка может формироваться реальная рыночная цена, а, следовательно, и реальные доходы (прибыль), однако с такой же вероятностью могут иметь место и убытки. Поэтому прямые налоги не могут являться стабильным источником доходов бюджета.

Таким образом, прямой налог представляет собой налог, который взимается государством непосредственно с доходов или имущества налогоплательщика. Прямые налоги представляют собой исторически наиболее раннюю форму налогообложения. Прямые налоги являются обязательными, и каждый гражданин обязан их выплачивать.

1.2. Виды прямых налогов и способы их взимания

Применение налогов является одним из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно-правовой формы предприятия.

Выделяют две категории прямых налогов:

- налоги на доходы;

- налоги на источники доходов[4].

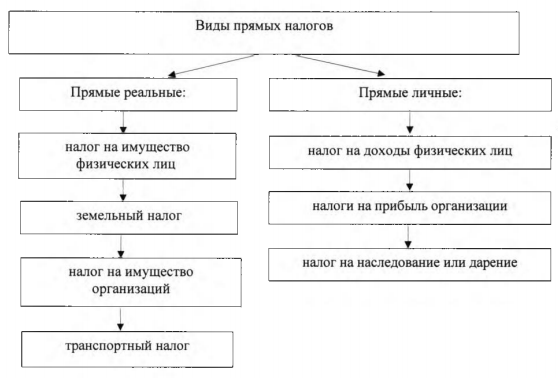

Прямые налоги в свою очередь подразделяются на реальные и личные (рисунок 1).

Рисунок 1 – Виды прямых налогов

Разделение налогов на реальные и личные основывается на том, что реальными налогами облагаются отдельные вещи, принадлежащие налогоплательщикам, а личными налогами - совокупность доходов или имущество налогоплательщика.

Если строго следовать системе разделения налогов на реальные и личные, то к личным поимущественным следует причислять лишь те, где объектом налогообложения выслушает стоимость имущества. Иногда возникают сложности по поводу отнесения налога с наследств к той или иной подгруппе. Налогом на наследство может облагаться доля наследства, приходящаяся каждому наследнику. В этом случае налог следует относить к подгруппе личных налогов. Налогом может облагаться и само наследство целиком, а доля каждого из наследников уже не подлежит налогообложению. Такой налог следует относить к реальным налогам.

Каждый из этих видов налогов, в свою очередь, распадается на несколько отдельных налогов, именно личные налоги могут простираться на способность человека к физическому груду, на его специальные познания, т. е. способность к труду профессиональному и т. д.

Таким образом, прямые налоги принято подразделять на два вида. Первый - так называемые «личные» сборы. Они представляют собой налоги, которыми облагаются доходы либо имущество граждан и организаций, исходя из индивидуальных денежных показателей. Второй основной тип сборов, которые к прямым налогам относятся - это «реальные» платежи. Они взимаются не с конкретного субъекта (физические лица или организации), а с определенною вида принадлежащей ему собственности - земли, недвижимости, ценных бумаг и т. д.

В последнее время во многих государствах местные органы получили большое значение при взимании прямых налогов, особенно при взимании налогов с источников доходов. Эти налоги во многих государствах служат главным источником доходов, так что, если и государство прибегает к тем же налогам, то в видах экономии издержек взимания налогов и удобства плательщиков, является вполне рациональным, чтобы они взимались, либо одним государством, либо одними местными органами. А так как последние могут лучше сообразоваться с местными условиями, имеющими огромное значение при организации прямых налогов, то и представляется наиболее целесообразным поручить распределение и взимание этих налогов местному самоуправлению.

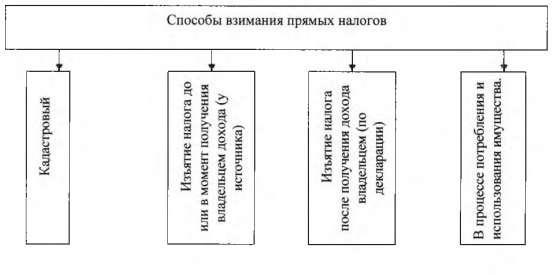

Рассмотрим способы взимания прямых налогов (рисунок 2).

Рисунок 2 - Способы взимания прямых налогов

Кадастровый способ предполагает использование кадастра.

Кадастр: 1) список лиц, подлежащих обложению налогом (подоходным, земельным, имущественным и пр.); 2) систематизированный свод или реестр, содержащий сведения об оценке и средней доходности объектов (земли, строений, промыслов), используемых для исчисления соответствующих прямых налогов. В зависимости от объектов налогообложения выделяют домовой, земельный, промысловый, имущественный и другие кадастры.

Изъятие налога у источника означает, что налог исчисляется и удерживается бухгалтерией того юридического лица, которое выплачивает доход субъекту налога. В этом случае исключается возможность уклонения от уплаты налога, т. к. налог удерживается до выплаты дохода, а перечисляется в бюджет в день получения наличных денег в банке для выплаты заработной платы и других доходов. Пример - подоходный налог с физических лиц[5].

Следующий способ взимания налогов предусматривает подачу налогоплательщиками деклараций (официального заявления о полученных доходах и произведенных расходах за истекший отчетный год) в налоговые органы по месту постоянного жительства. В декларации физические лица должны указывать сведения обо всех полученных ими доходах за год по каждому источнику отдельно и суммы начисленного и уплаченного налога с этих доходов. Если доход только по месту основной работы, то декларации не надо.

В процессе потребления или использования имущества - налог уплачивается из дохода налогоплательщика ежегодно и носит контрольно-регулятивный характер (налог с владельцев автотранспортных средств и пр.)

Под исчислением налога понимаются действия налогоплательщика, налогового органа или налогового агента по определению и удержанию фактической суммы налога с субъекта налога на основе налогооблагаемой базы. Отсюда следует, что обязанность исчислить сумму налога законодательством возложена на налоговую инспекцию (земельный налог, налог на имущество граждан) или же на третье лицо (работодатель).

Методы исчисления налогов:

1 Кумулятивный (накопительный).

Определение суммы налога и его взимание с начала бюджетного года (налогового периода) с нарастающим итогом с общей суммы дохода и налоговых льгот, рассчитанной также с нарастающим итогом. При насгуплении очередного срока уплаты налога исчисленную сумму уменьшают на ранее уплаченную или удержанную сумму налога.

2 Некумулятивный.

Предусматривает обложение налоговой базы по частям, без нарастающего итога. Данная система исчисления не обеспечивает равномерности поступления налогов в бюджет.

Таким образом, существуют следующие способы взимания прямых налогов:

1 Кадаслровый.

2 Изъятие налога до или в момент получения владельцем дохода.

3 Изъятие налога после получения дохода владельцем (по декларации).

4 В процессе потребления и использования имущества.

2. Анализ и динамика прямого налогообложения в РФ

2.1. Анализ налоговых поступлений в федеральный бюджет за 2016-2018 годы

Налоговые доходы от прямых налогов подлежат зачислению в бюджеты разных уровней, согласно нормативам, установленным Бюджетным Кодексом Российской Федерации. В федеральный бюджет зачисляются следующие виды налогов: налог на прибыль организаций, налоги, сборы и регулярные платежи за добычу полезных ископаемых, сборы за пользование объектами животного мира, сборы за пользование объектами водных биологических ресурсов, водный налог, единый социальный налог и государственная пошлина.

Исследуем динамику поступлений налоговых доходов, для этого обратимся к таблице 1.

Таблица 1 - Динамика налоговых доходов консолидированного бюджета Российской Федерации за 2016-2018 гг., млрд, рублей

|

Виды доходов |

Динамика налоговых доходов |

Относительное отклонение налоговых доходов, % |

||||

|

2016 |

2017 |

2018 |

2017/2016 |

2018/2017 |

2018/2016 |

|

|

Всего налоговых доходов |

11600,38 |

14788,39 |

16562,92 |

27,48 |

12,00 |

42,78 |

|

Налог на прибыль организаций |

1774,57 |

2270,54 |

2355,70 |

27,95 |

3,75 |

32,7 |

|

Налог на доходы физических лиц |

1790,50 |

1995,81 |

2261.48 |

11.47 |

13,31 |

26,3 |

|

Налог на добычу полезных ископаемых |

1406,31 |

2042,55 |

2459.40 |

33.45 |

45,24 |

74,9 |

Из таблицы 1 видно, что общие доходы в периоде с 2016 г. по 2018 г. имеют положительную тенденцию роста. Этот аспект свидетельствует о том, что экономика Российской Федерации вышла из экономического кризиса, т.к. размер поступлений в бюджет увеличивался из года в год.

Поступления от налога на прибыль организаций с 2016 г. по 2018 г. увеличились на 581,13 млрд. руб. или на 32,7%. Поступления от налога на доходы физических лиц в указанный период выросли на 470,98 млрд. руб. или на 26,3%. От налога на добычу полезных ископаемых в бюджет поступило больше на 14053, 09 млрд. руб. или на 74,9%.

Таким образом, можно сделать вывод, что данные статьи прямых налоговых доходов в периоде с 2016 г. по 2018 г. имели тенденцию к росту.

Темпы роста налоговых поступлений за период 2016-2018 г.г. значительно превысили уровень инфляции и темпы развития экономики. Такой прирост обеспечили прямые налоги, но в 2016 году удельный вес прямых налогов в обшей сумме доходов составлял 61,5%, а в 2018 году уже составляет 60,8% от обшей суммы поступлений [25, с.37] (таблица 2).

Таблица 2 - Структура налоговых доходов консолидированного бюджета за 2016-2018 гг.,%

|

Виды доходов |

Структура налоговых доходов |

Относительное отклонение налоговых доходов |

||||

|

2016 |

2017 |

2018 |

2017/2016 |

2018/2017 |

2018/2016 |

|

|

Всего налоговых доходов |

100 |

100 |

100 |

0 |

0 |

0 |

|

Налог на прибыль организаций |

17,3 |

16,35 |

15,22 |

-0,95 |

-1,13 |

-2,08 |

|

Налог на доходы физических лиц |

14,7 |

11,4 |

13,1 |

-3.3 |

1,7 |

-1,6 |

|

Налог на добычу полезных ископаемых |

12,12 |

13,8 |

14,8 |

1,68 |

1 |

2,68 |

По данным таблицы 2 можно сказать, что в общей структуре налоговых доходов в 2018 году по сравнению с 2016 годом уменьшился удельный вес налога на прибыль организаций на 2,08% и налога на доходы физических лиц.

Среди налоговых поступлений в федеральный бюджет Российской Федерации в 2018 году доминируют налог на добычу полезных ископаемых -14,8% и налог на прибыль организаций - 15,22%. Ио снижается удельный вес таких налогов как налог на прибыль организаций и налог на доходы физических лиц.

Среди налоговых поступлений в консолидированный бюджет субъекта Российской Федерации доминируют налог на прибыль организаций - 42,3%, налог на доходы физических лиц - 33,9% и налог на добычу полезных ископаемых - 11,3%. И в общей структуре увеличивается удельный вес данных налогов. Увеличивается удельный вес налога на прибыль организаций на 4,7%, налога на доходы физ. лиц - на 5,7% и налога на добычу полезных ископаемых - на 2,6% (таблица 3).

Таблица 3 - Налоговые доходы консолидированное бюджета субъектов Российской Федерации за 2016-2018 гг., тыс. рублей

|

Налоги |

2016 г. |

Удельный вес (%) |

2017 г. |

Удельный вес (%) |

2018 г. |

Удельный вес (%) |

|

Налоговые поступления всего в том числе: |

890382 |

100 |

1260302 |

100 |

1557244 |

100 |

|

Налог на прибыль организаций |

33478 |

37.6 |

51798 |

41,1 |

658714 |

42,3 |

|

Налог на доходы физических лиц |

251088 |

28,2 |

412119 |

32,7 |

527906 |

33,9 |

|

Налог на добычу полезных ископаемых |

77463 |

8,7 |

123510 |

9.8 |

175969 |

11,3 |

Основными источниками доходов в местных бюджетах являются отчисления от налога на доходы физических лиц - 62,1%, налога на прибыль организаций - 11,7% (таблица 4).

Таблица 4 - Налоговые доходы местного бюджета Российской Федерации за 2016-2018 гг., тыс. рублей

|

Налоги |

2016 г. |

Удельный вес (%) |

2017 г. |

Удельный вес (%) |

2018 г. |

Удельный вес (%) |

|

Налоговые поступления- всего в том числе: |

410571 |

100 |

558357 |

100 |

692358 |

100 |

|

НДФЛ |

231562 |

56,4 |

333897 |

62,1 |

429954 |

59,8 |

|

Налог на прибыль организаций |

54195 |

13,2 |

70353 |

12,6 |

81006 |

11,7 |

|

Налог на добычу полезных ископаемых |

27919 |

6,8 |

42993 |

7,7 |

62312 |

9,0 |

Из рассмотренных выше таблиц видно, что основным бюджетообразующим налогом является налог на добычу полезных ископаемых. Стоит также отметить, что наблюдается уменьшение удельного веса налога на прибыль в налоговых поступлениях в бюджет.

Так в 2018 г. поступления составили 15,22% в общем объеме поступлений, тогда как в 2017 и 2016 г.г. - 16,35% и 17,3% соответственно. Основными факторами падения поступлений налога на прибыль в 2016-2018 г.г. стало вступление новых положений Налогового кодекса Российской Федерации, относящихся к данному налогу.

В заключении отметим, что существенное снижение поступлений налога на прибыль возможно за счет применения крупными компаниями внутренних или корпоративных цен, перетекания средств между головной организацией и дочерними подразделениями, а также за счет других методов манипулирования налоговой базой.

Налог на доходы физических лиц имеет огромное значение для налоговой системы государства и выполняет фискальную, регулирующую и социальную функцию налогообложения. Поэтому рассмотрим значение данного налога в формировании доходов бюджетов Российской Федерации. Доля НДФЛ в налоговых доходах, % представлена в таблице 6.

Таблица 5 - Доля НДФЛ в налоговых доходах, %

|

Динамика налоговых доходов |

Отклонение |

||||

|

Виды доходов |

2016 |

2017 |

2018 |

2017/2016 |

2018/2017 |

|

Консолидированный бюджет РФ |

38,1 |

39 |

41,9 |

2,4 |

7.4 |

|

Местные бюджеты |

68,3 |

70,3 |

69,9 |

2,9 |

-6,0 |

Доля доходов от НДФЛ в общем доходе от налогов в местные бюджеты в 2017 г. составила 70,3 %, что на 2 % больше, чем в 2016 г., а в 2018 г. - 69,9 %, что на 0,4 % меньше чем в 2017 г. Поступление от НДФЛ в консолидированный бюджет РФ и местные бюджеты увеличилось в 2017 г. по сравнению с 2016 г., а также в 2018 г. наблюдался рост поступлений от налога на доходы физических лиц в соответствующие бюджеты Российской Федерации по сравнению с 2017. г.

2.2. Состав и структура задолженности бюджету по прямым налогам

Зависимость задолженности от налоговой политики чрезвычайно многообразна. Задолженность - это своего рода результирующий показатель качества налогов и их действия в конкретных условиях.

В 2018 году задолженность бюджету по прямым налогам составила 723,6 млрд, рублей из них 25,2% составляют задолженность по налогу на прибыль организаций, 0,8% - налог на доходы физ. лиц и 0,6% - налог на добычу полезных ископаемых (таблица 6).

Таблица 6 - Структура задолженности по прямым налогам за 2018 гг.

|

Показатель |

Задолженность |

Из нее |

||||

|

Млрд, рублей |

В % к итогу |

Недоимка |

Урегулированная задолженность |

|||

|

Млрд, рублей |

В %к итогу |

Млрд, рублей |

В%к итогу |

|||

|

Всего, в том числе: |

723,6 |

100 |

338,0 |

100 |

380,9 |

100 |

|

Налог на прибыль организаций |

182,7 |

25,2 |

67,7 |

20,0 |

114,1 |

30,0 |

|

НДФЛ |

5,4 |

0,8 |

2,9 |

0,9 |

2,5 |

0,7 |

|

Налог на добычу полезных ископаемых |

4,1 |

0,6 |

2,5 |

0,7 |

1,6 |

0,4 |

Недоимка по налоговым платежам за 2018 г. составила 338,0 млрд, рублей (46,7% от общей задолженности). По сравнению с I января 2017 г. она увеличилась на 16,9%, в том числе по налогу на добычу полезных ископаемых -на 63,4%, налогу на прибыль организаций - на 33,3%, НДФЛ - на 25,2%.

Урегулированная задолженность за 2018 г. составила 380,9 млрд, рублей (52,6% от общей задолженности). По сравнению с 1 января 2017 г. она увеличилась на 4,5%. Основная часть урегулированной задолженности приходится на задолженность, приостановленную к взысканию в связи с введением процедур банкротства - 205,1 млрд, рублей (53,8%) и задолженность, взыскиваемую судебными приставами - 112,4 млрд, рублей (29,5%), можно отметить, что существует важная проблема, как недополучение доходов в консолидированный бюджет.

Подводя итог, отметим, что успешность развития Российской Федерации, в том числе зависит от способности привлечь в экономику капитал. В этих целях необходимо обеспечить достаточный уровень доходности на вложенные инвестиции, сопоставимый с уровнем доходности в других странах. Отдача на капитал формируется с учетом разных составляющих, в том числе и с учетом совокупного уровня налоговой нагрузки.

Но благоприятный налоговый режим не может компенсировать низкую конкурентоспособность российской экономики (технологическую отсталость, макроэкономические проблемы, непривлекательный деловой климат и др.). Поэтому одним из приоритетов налоговой реформы должно стать создание условий, позволяющих России конкурировать на рынке капиталов и других инвестиционных ресурсов.

В настоящее время имеет место определенный дисбаланс в уровне налоговой нагрузки на сырьевой сектор и остальные отрасли экономики. Это не способствует развитию обрабатывающих отраслей и сферы услуг, не стимулирует приток инвестиций в эти отрасли. Поэтому другим приоритетом налоговой реформы должно стать выравнивание налоговой нагрузки между отраслями экономики.

3. Проблемы и перспективы прямого налогообложения в РФ

3.1. Проблемы прямого налогообложения в Российской Федерации

Ранее нами было отмечено, что существует важная проблема, как недополучение доходов в консолидированный бюджет. Так недоимка по налоговым платежам за 2018 г. составила 338,0 млрд, рублей (46,7% от общей задолженности). Во многом это связано с уклонением как организаций так и физических лиц от полной уплаты налогов. Т.е. организации укрывают полученные доходы, а физические лица получают зарплату в «конвертах». Тем самым до бюджета не доходят огромные денежные средства. По нашему мнению, необходимо выбрать правильные и четко сформулированные направления по развитию налоговой системы, которые способствовали минимизации проявления такого рода проблем.

Также хотелось бы отметить, что как бы теоретически хорошо ни была рассмотрена и продумана система налогообложения физических лиц, практика и реальность внесет в нее свои коррективы.

Так недоимка по налогу на прибыль в 2018 г. составила 67,7 млрд, рублей (20%). К числу недостатков налога на прибыль можно отнести отсутствие в законе нормы о «налоговых каникулах» для малых инновационных предприятий, невозможность отнести расходы на благотворительность к расходам, уменьшающим налогооблагаемую базу по налогу на прибыль и т.д.

Недоимка по НДПИ в 2018 г. составила 2,5 млрд, рублей или 0,7%. Основными недостатками налога на добычу полезных ископаемых являются:

- преобладание фискальной направленности платежей на добычу полезных ископаемых;

- отсутствие рентного подхода (нс учитывается качество добываемой нефти, рентабельность месторождений;

- отсутствие целевого источника финансирования геологоразведочных работ;

- распределение налоговой нагрузки между субъектами налогообложения является неравномерным.

Недоимка по НДФЛ в 2018 г. составила 2,9 млрд, рублей или 0,9%.

Недостатками налога на доходы физ. лиц являются:

- отсутствие инвентаризационной стоимости у значительного числа объектов;

- инвентаризационная стоимость строений существенно отличается от реальной (рыночной);

- отсутствие регистрации и оценки в органах технической инвентаризации значительного количества вновь возведенных физическими лицами жилых домов, коттеджей, дач и других строений.

Таким образом, мы рассмотрели основные проблемы прямого налогообложения в налоговой системе Российской Федерации, и выяснили, что:

1 К числу недостатков налога на прибыль можно отнести отсутствие в законе нормы о «налоговых каникулах» для малых инновационных предприятий, невозможность отнести расходы на благотворительность к расходам, уменьшающим налогооблагаемую базу по налогу на прибыль и т.д.

2 Основными недостатками налога на добычу полезных ископаемых являются: преобладание фискальной направленности платежей на добычу полезных ископаемых; отсутствие рентного подхода (не учитывается качество добываемой нефти, рентабельность месторождений; отсутствие целевого источника финансирования геологоразведочных работ.

3 Недостатками налога на доходы физ. лиц являются: отсутствие инвентаризационной стоимости у значительного числа объектов; инвентаризационная стоимость строений существенно отличается от реальной (рыночной); отсутствие регистрации и оценки в органах технической инвентаризации значительного количества вновь возведенных физическими лицами жилых домов, коттеджей, дач и других строений.

3.2. Пути решения проблем уплаты прямых налогов

Необходимость реформирования сложившейся в настоящее время налоговой системы России представляется очевидной.

Достижение определенного уровня экономического развития и стабильности позволяет государству усиливать централизацию финансовых средств для решения социальных и других проблем общегосударственного значения. Среди направлений совершенствования налоговой системы в работе акцентировано внимание на стимулирующей функции налогов, которая на практике реализуется, посредством применения различных видов налоговых льгот.

Вместе с тем предоставление налоговых льгот нередко вступает в противоречие с принципами справедливости и нейтральности налогообложения, утверждающими необходимость минимизации влияния налогов при межотраслевом распределении ресурсов и капитала.

Основной подход при формировании системы налоговых льгот должен базироваться на сущностном содержании льготы, форме субсидии, эффективность которой достигается лишь при её максимальной концентрации в точках экономического роста.

Основные направления налоговой политики являются одним из документов, который необходимо учитывать в процессе бюджетного проектирования, как при планировании федерального бюджета, так и при подготовке проектов бюджетов субъектов Российской Федерации.

Основные направления налоговой политики позволяют экономическим агентам определить ориентиры в налоговой сфере на трехлетний период, что должно способствовать стабильности и определенности условий ведения экономической деятельности на территории Российской Федерации. Несмотря на то, что основные направления налоговой политики не являются нормативным правовым актом, этот документ представляет собой основание для внесения изменений в законодательство о налогах и сборах, которые разрабатываются в соответствии с предусмотренными в нем положениями.

Такой порядок приводит к увеличению прозрачности и прогнозируемости налоговой политики государства. Предсказуемость действий государственных органов в налоговой сфере ключевое значение для инвесторов, принимающих долгосрочные инвестиционные решения.

В перспективе на 2020 год приоритеты Правительства Российской Федерации в области налоговой политики остаются такими же, как и ранее -создание эффективной и стабильной налоговой системы, обеспечивающей бюджетную устойчивость в среднесрочной и долгосрочной перспективе. Основными целями налоговой политики продолжают оставаться поддержка инновационной деятельности, в том числе и путем предоставления новых льгот, направленных на ее стимулирование, а также поддержка инвестиций в области образования и здравоохранения.

Важнейшим фактором проводимой налоговой политики является необходимость поддержания сбалансированности бюджетной системы. Налоговая политика ближайших лет будет проводиться в условиях дефицита федерального бюджета. Достижение в среднесрочной перспективе сбалансированности федерального бюджета при разумных прогнозных оценках стоимости нефти, предусмотренное Бюджетным посланием Президента Российской Федерации о бюджетной политике в 2018-2020 годах, возможно лишь при постепенном увеличении доходов бюджетной системы, не обусловленных напрямую мировыми ценами на нефть. В то же время необходимо сохранить неизменность налоговой нагрузки по секторам экономики, в которых достигнут ее оптимальный уровень с учетом требований сбалансированности бюджетной системы.

Из этого следует, что в условиях ограниченности материальных и финансовых ресурсов государство должно поддерживать только те предприятия, которые, использовав государственную поддержку и одновременно осуществив на её основе комплекс организационно-технических мероприятий, способны добиться увеличения объемов и качества выпускаемой продукции. В то же время, применение налоговых льгот ведет к усложнению налогового законодательства и необходимости усиления контрольной работы налоговых органов.

Второе важное направление совершенствования налоговой системы заключается в изменении организационного и функционального устройства налоговых ведомств вследствие их множества (с параллельными системами учета), отсутствия системы введения единой налоговой статистики, дублирования в работе, недостаточной ответственности, роста затрат на содержание данных органов.

В рамках налога на прибыль необходимо:

1) упростить налоговый учет и сблизить его с бухгалтерским учетом. В частности, заменить декларации но налогу на прибыль за отчетные периоды упрощенными расчетами по авансовым платежам. А также отменить особые правила определения некоторых показателей в налоговом учете, если применение этих правил нецелесообразно;

2) изменить порядок восстановления амортизационной премии. Восстанавливать ее нужно будет, только если основное средство, к которому она была применена, продано ранее чем по истечении 5 лет с момента ввода в эксплуатацию) взаимозависимому лицу;

3) исключить из перечня необлагаемых доходов недавно включенные туда доходы в виде имущества или прав, переданных организации ее участниками в целях увеличения ее чистых активов;

4) уточнить понятие агрессивной среды, чтобы сузить сферу применения повышающего коэффициента амортизации.

По налогу на добычу полезных ископаемых необходимо:

1. Упорядочивание и дифференциация налоговой нагрузки, что позволит нефтедобывающим организациям вести рентабельную добычу нефти до полного истощения залежей. При действующей в настоящее время системе изъятия налоговых доходов, в эксплуатацию вовлечены наиболее качественные запасы, что приводит к неуклонной деградации отечественной минерально-сырьевой базы.

2. Ставки налогов должны быть увязаны как с процессом освоения месторождений (стадиями разработки), так и с качеством запасов.

3. Для повышения прозрачности, стабильности и предсказуемости налогообложения нефтегазодобычи необходимо организовать учет затрат по каждому лицензионному участку в целом и по его отдельным объектам.

В области налогообложения доходов физических лиц необходимо:

1) Ограничить перечень не облагаемых НДФЛ компенсаций и пособий в целях устранения его неоднозначного и расширительного толкования;

2) освободить от налогообложения некоторые социально значимые доходы, например в виде: стоимости медицинских услуг, оплачиваемых за своих работников работодателями на «доходно-расходной» УСНО или ЕСХН; единовременных выплат безработным в рамках программы по содействию самозанятости: субсидий фермерам из бюджетов различного уровня; земли, бесплатно предоставляемой многодетным семьям.

Достижение указанных направлений в конечном итоге позволит стабилизировать российскую налоговую систему.

Консолидированный бюджет Российской Федерации регулирует многие аспекты жизни государства. В общем можно сказать, что с ним связаны многие процессы, которые происходят внутри государства.

Устойчивость всех каналов бюджетного финансирования, построение гармоничной системы бюджетных отношении на всей территории Российской Федерации является важнейшим требованием и условием политической и экономической стабильности государства. В реализации этой задачи особое место занимает консолидированный бюджет Российской Федерации.

Основным направлением совершенствования налогового законодательства является усиление администрирования сбора налогов, что позволит идти по пути дальнейшего снижения налогового бремени и обеспечения экономической и политической стабильности государства, улучшения инвестиционного климата в стране.

Следующей чертой реализации интересов субъектов налогообложения в рамках налогового механизма является обязательность правовой регламентации данного процесса, что также обусловлено базовыми характеристиками налога и важностью монополии государства на управление налоговой системой.

В отличие от многих других сфер государственного регулирования обязательным атрибутом реализации интересов государства в налоговом механизме является его субординационный характер.

В целях улучшения методов налогового администрирования с помощью новых информационных технологий в налоговой системе продолжается внедрение и развитие основных информационных систем по электронной обработке налоговой отчетности, автоматическому ведению лицевых счетов налогоплательщиков, учету объектов налогообложения с целью контроля над правильностью исчисления налогов.

Таким образом, мы выяснили, что возможными путями решения проблем уплаты прямых налогов могут выступить следующие мероприятия:

1. В рамках налога на прибыль необходимо упростить налоговый учет и сблизить его с бухгалтерским учетом; изменить порядок восстановления амортизационной премии; исключить из перечня необлагаемых доходов недавно включенные туда доходы в виде имущества или прав, переданных организации ее участниками в целях увеличения се чистых активов; уточнить понятие агрессивной среды, чтобы сузить сферу применения повышающего коэффициента амортизации.

2. По налогу на добычу полезных ископаемых необходимо: упорядочивание и дифференциация налоговой нагрузки, что позволит нефтедобывающим организациям вести рентабельную добычу нефти до полного истощения залежей; ставки налогов должны быть увязаны как с процессом освоения месторождений (стадиями разработки), так и с качеством запасов; для повышения прозрачности, стабильности и предсказуемости налогообложения нефтегазодобычи необходимо организовать учет затрат по каждому лицензионному участку' в целом и по его отдельным объектам.

3. В области налогообложения доходов физических лиц необходимо: ограничить перечень не облагаемых НДФЛ компенсаций и пособий в целях устранения его неоднозначного и расширительного толкования; освободить от налогообложения некоторые социально значимые доходы.

Взимание налогов и сборов может оказывать различные эффекты на повеление экономических агентов, создавать различные стимулы как для организаций, так и для физических лиц. Однако основной задачей налогообложения является обеспечение доходов бюджетной системы. При этом с учетом необходимости обеспечения сбалансированности федерального бюджета в среднесрочной перспективе следует предпринимать усилия, направленные на увеличение доходного потенциала налоговой системы.

В рамках проводимой налоговой политики основными источниками повышения доходного потенциала взимаемых налогов может стать как повышение налоговых ставок, изменение правил исчисления и уплаты отдельных налогов, так и принятие мер в области налогового администрирования.

При этом, в первую очередь, необходимо принять меры для повышения доходов бюджетной системы от налотхюбложения потребления, ренты, возникающей при добыче природных ресурсов, а также от перехода к новой системы налогообложения недвижимого имущества. Отдельным направлением политики в области повышения доходного потенциала налоговой системы будет являться оптимизация существующей системы налоговых льгот и освобождений, а также ликвидация имеющихся возможностей для уклонения от налогообложения.

При этом необходимым условием развития российской экономики является, прежде всего, технологическое обновление, модернизация производства. Также ключевым условием для модернизации является развитие некоммерческого сектора, предоставляющего, в том числе услуги социального характера. Стимулирующая роль налоговой системы по перечисленным направлениям сохранится.

Внесение изменений в законодательство о налогах и сборах планируется по следующим направлениям:

1 Налоговое стимулирование инновационной деятельности и развития человеческого капитала.

2 Мониторинг эффективности налоговых льгот.

3 Акцизное налогообложение.

4 Совершенствование налогообложения при операциях с ценными бумагами и финансовыми инструментами срочных сделок, финансовыми операциями.

5 Налог прибыль организаций.

6 Налогообложение природных ресурсов.

7 Совершенствование налогообложения в рамках специальных налоговых режимов.

8 Введение налога на недвижимость.

9 Налоговое администрирование.

Следует при этом продолжить повышение размеров вычетов при исчислении налога на доходы физических лиц, возможно - в увязке с мерами по улучшению демографической ситуации в стране.

Министерство финансов Российской Федерации рассматривает возможность снижения налога на прибыль. Минфин считает, что снижение налога на прибыль будет очень эффективным шагом, ведь именно этот налог наиболее значим для бизнеса.

В среднесрочной перспективе предполагается введение налога на недвижимость. Налог на недвижимость заменит два налога - налог на имущество и налог па землю. При этом предлагается перейти к налогообложению на основе стоимости, приближенной к рыночной, резко уменьшив налоговые ставки.

Фактически все внесенные в Налоговый кодекс Российской Федерации поправки улучшают положение налогоплательщиков, а, следовательно, являются факторами, влияющими на снижение налоговой базы.

На перспективу предполагается введение ряда новых мер, способствующих снижению налогового бремени, в том числе по причине падения цен на нефть и замедления темпов роста ее добычи и экспорта.

Таким образом, перспективы развития начисления и уплаты прямых налогов заключаются в следующем:

1 Снижении налога на прибыль. Снижение налога на прибыль будет очень эффективным шагом, ведь именно этот налог наиболее значим для бизнеса.

2 Введение налога на недвижимость. Налог на недвижимость заменит два налога - налог на имущество и налог на землю.

3 Принятие мер по внесению изменений в законодательство по налогам и сборам, способствующих дальнейшему снижению налоговой нагрузки, что будет стимулировать инвестиционную активность и обеспечить необходимые темпы экономического роста.

Таким образом, содержанием налоговой политики в среднесрочной перспективе является определенный налоговый маневр, который будет заключаться в снижении налоговой нагрузки на труд и капитал и ее повышении на потребление, включая дорогую недвижимость, на рентные доходы, возникающие при добыче природных ресурсов, а также в переходе к новой системе налогообложения недвижимого имущества.

Заключение

Прямой налог представляет собой налог, который взимается государством непосредственно с доходов или имущества налогоплательщика. Прямые налоги представляют собой исторически наиболее раннюю форму налогообложения. Прямые налоги являются обязательными, и каждый гражданин обязан их выплачивать.

В налоговой системе активно задействуются такие прямые налоги, как: налог на прибыль, подоходный налог с физических лиц, налоги на имущество. Прямые налоги играют основную роль в формировании бюджетов субъектов государства и местных бюджетов.

Основными нормативно-правовыми актами, регулирующими прямое налогообложение, являются налоговый кодекс, законы о налогах субъектов государства, нормативно-правовые акты органов муниципальных образований о местных налогах.

В ходе проведения анализа соотношения прямых и косвенных налогов в доходах Консолидированного бюджета РФ, было выявлено, что в России существует несколько возможностей установить долгосрочный правильный баланс между косвенными и прямыми налогами:

1. Улучшить налоговое администрирование

В 2016 г. была разработана и введена Дорожная карта по налоговому администрированию, которая по факту' означает введение института налогового мониторинга в целях повышения прозрачности сбора налогов. Развитие системы налогового администрирования позволит решить ряд проблем, связанных с неуплатой налогов (проблемы с получением налогового уведомления, несвоевременное обновление информационных баз и других проблем, связанных с прямым налогообложением).

2. Снижение ставки налога на прибыль

Налог на прибыль является сдерживающим фактором. Кроме того, это заставляет предпринимателей искусственно завышать издержки в целях снижения налогооблагаемой базы. Высвобожденные средства будут стимулировать производство, а также инвестиционную деятельность компаний.

3. Ввод налога на недвижимость

Налоговая база - оценочная стоимость недвижимости, объект налогообложения - объект недвижимости (земельный участок и находящееся на нем строение). Предполагается вводить не фиксированную ставку, а дифференцированную в зависимости от количества объектов недвижимости.

Такой подход позволит не увеличить налоговую нагрузку на граждан с низкими доходами.

4. Развитие налоговой культуры.

В России остро стоит проблема недоверия к налоговой системе, а также не привита налоговая культура общества. Как физические, так и юридические лица стремятся укрыться от налогов.

На наш взгляд, процентное соотношение прямых и косвенных налогов на уровне 65% и 35% является оптимальным, так как в виду особенностей российской культуры дальнейшее сокращение доли косвенных при прочих равных повлечет за собой снижение поступлений от налогов и сборов в государственный бюджет Российской Федерации.

Список используемых источников

- Гуреев, В. И. Российское налоговое право [Текст] / В.И. Гуреев. - М.: Экономика, 2018. - 487 с.

- Дмитриева, Н. Г. Налоги и налогообложение в Российской Федерации [Текст] / Н. Г. Дмитриева. - Ростов-на-Дону: Феникс, 2018. - 800 с.

- Добрынин, А. И. Экономическая теория [Текст] / А. И. Добрынина. - СПб. : Питер, 2018. - 544 с.

- Дробозина, А. А. Финансы. Денежное обращение. Кредит [Текст] / А. А. Дробозина. - М.: ИНФРА-М, 2017. - 450 с.

- Дуканич, Л. В. Налоги и налогообложение [Текст] / Л. В. Дуканич. - Ростов-на-Дону : Феникс, 2018. - 225 с.

- Евстигнеев, Е. Н. Основы налогообложения и налогового права [Текст] / Е. Н. Евстигнеев. - М. : И11ФРА-М, 2018. - 487 с.

- Карасев, М. Н. Налоговая политика и правовое регулирование налогообложения [Текст] / М. Н. Карасев. - М.: Вершина, 2018. - 223 с.

- Кирдина, С. Н. О своевременности современной экономической теории [Текст] / С. Н. Кирдина // Вопросы экономики. - 2018. - №6. - С.136-137.

- Либман, А. Современная экономическая теория: основные тенденции [Текст] / А. Либман // Вопросы экономики. - 2018. - №3. - С.42-43.

- Майбуров, И. Л. Налоги и налогообложение [Текст] / И. Л. Майбуров. - М. : ЮНИТИ-ДАНА, 2018. - 500 с.

- Мамедов, О. Ю. Современная экономика [Текст] / О. Ю. Мамедов. - Ростов-на-Дону : 2018. - 500 с.

- Окунева, Л. П. Налоги и налогообложение в России [Текст] / Л. П. Окунева. - М.: Экономика, 2018. - 332 с.

- Оспанов, М. Т. Налоговая реформа и гармонизация налоговых отношений [Текст] / М. Т. Оспанов. - СПб.: Питер, 2018. - 940 с.

- Пансков, В. Г. Налоги и налогообложение [Текст] / В. Г. Пансков, В.Г. Князев. - М.: МЦФЭР, 2018. - 576 с.

- Перов, А. В. Налоги и налогообложение [Текст] / А. В. Перов. - М. : Юрайт, 2018. - 493 с.

- Петрова, Г. В. Налоговое право [Текст] / Г. В. Петрова. - М. : ИНФРА-М, 2018.-589 с.

- Пушкарева, В. М. История финансовой мысли и политика налогов [Текст] / В. М. Пушкарева. - М. : ИНФРА-М, 2018. - 378 с.

- Смирнов, П. ГО. Налоговая система России [Текст] / П. ГО. Смирнов // Финансы. - 2018. - №2. - С.84.

- Тымчишина, Е. Н. Новая налоговая политика [Текст] / Е. Н. Тымчишина // Экономика. - 2018. - №6. - С.37-39.

- Ховард, К. Экономическая теория [Текст] / К. Ховард. - М. : Банки и биржи, ЮНИТИ, 2018. - 278 с.

- Юткина, Т. Ф. Налоги и налогообложение [Текст] / Т. Ф. Юткина. -М. : Инфра-М, 2018. - 400 с.

-

Дмитриева, Н. Г. Налоги и налогообложение в Российской Федерации [Текст] / Н. Г. Дмитриева. - Ростов-на-Дону: Феникс, 2018. - 800 с. ↑

-

Дуканич, Л. В. Налоги и налогообложение [Текст] / Л. В. Дуканич. - Ростов-на-Дону : Феникс, 2018. - 225 с. ↑

-

Евстигнеев, Е. Н. Основы налогообложения и налогового права [Текст] / Е. Н. Евстигнеев. - М. : ИНФРА-М, 2018. - 487 с. ↑

-

Окунева, Л. П. Налоги и налогообложение в России [Текст] / Л. П. Окунева. - М.: Экономика, 2018. - 332 с. ↑

-

Майбуров, И. Л. Налоги и налогообложение [Текст] / И. Л. Майбуров. - М. : ЮНИТИ-ДАНА, 2018. - 500 с. ↑

- Функции операционных систем персональных компьютеров (Функции ОС)

- Правовые проблемы российского нотариата (Цифровой нотариат)

- Задачи нотариата (Задачи Российского нотариата)

- Методы кодирования данных

- Разработка регламента выполнения процесса « Управление персоналом »

- азработка регламента процесса «УПРАВЛЕНИЕ ПЕРСОНАЛОМ»

- ПОДДЕРЖАНИЕ И ФОРМИРОВАНИЕ КОРПОРАТИВНОЙ КУЛЬТУРЫ КАК ФУНКЦИЯ УПРАВЛЕНИЯ ПЕРСОНАЛОМ

- Анализ деятельности ПАО "НК "Роснефть"

- Адаптация ребенка к школе ( Психологическая готовность детей))

- Условия социальной адаптации детей младшего школьного возраста к обучению в школе

- Построение и анализ организационной структуры Муниципального казенного учреждения «Центр социальной помощи семье и детям»

- Организация маркетинга на предприятии "Оникс" (теоретические аспекты)