Процессы принятия решений в организации (Сущность и виды управленческих решений )

Содержание:

Введение

Актуальность темы исследования. В современных условиях хозяйствования любое предприятие можно рассматривать как достаточно эффективный инструмент достижения целей, как в краткосрочной, так и в долгосрочной перспективе. Но, для того, чтобы наиболее важные цели были достигнуты, необходимо правильно использовать этот инструмент, т. е. управлять предприятием таким образом, чтобы объединение всех усилий его подразделений приводило к решению поставленных задач.

Управление современным предприятием можно представить как процесс принятия решений, направленных на определение возможностей его развития в условиях динамично развивающейся внешней среды и повышение степени адаптации предприятия к этой среде. В таких условиях резко возрастает значение рациональных решений в управлении.

С развитием концепции и методологии управления эти решения проникают в различные сферы управленческой деятельности. Практически сегодня принятие управленческих решений рассматривается не просто как выбор из многих вариантов наилучшего решения, а как весь процесс управления. Отсюда менеджмент становится основной проблемой, которую нужно решать, развивая теорию и практику принятия управленческих решений. Процесс принятия управленческих решений имеет нечто общее для любого предприятия, какая бы модель проблемной ситуации и вид управленческого решения ни осуществлялись при этом. Этим нечто разработанным являются методологические основы, опосредующие организацию процесса принятия управленческих решений. Поэтому разработки отечественных и зарубежных ученых в теории принятия решений являются основой, фундаментом, на котором стоится реальный процесс решения проблем. Однако правилам, методам и экономическим законам можно научиться, а искусство принятия управленческих решений предприятие постигает самостоятельно.

На каждом предприятии, в каждом виде деятельности имеются особенности принятия управленческих решений, определенные характером и спецификой его деятельности, организационной структурой, системой коммуникации, условиями ближней внешней среды, которые изменяются, и их сочетание никогда не повторяется. Поэтому общая теория требует не только ее адаптации, в первую очередь выявления и конкретизации целесообразных методов и механизмов, но и постоянного накопления и изучения опыта принятия управленческих решений в этой сфере деятельности в современных рыночных условиях. Все это обусловило целесообразность проведения исследования и актуальность его темы.

Степень разработанности темы исследования. Необходимо отметить, что основные аспекты технологии и методологии принятия рациональных решений достаточно полно освещены в современной литературе и проанализированы как зарубежными, так и российскими авторами. Так, существенный вклад в развитие методологии принятия управленческих решений внесли такие зарубежные ученые, как методологию принятия управленческих решений, внесли зарубежные ученые Альберт М., Кини Р., Мескон М., Науман Э., Райфа X., Стрикланд А., Стэнсфилд Р., Тейлор Ф., Томпсон А., Файоль А., Эддоуз М., Эмерсон Г., Хедоури Ф. и др. Среди отечественных исследователей механизма разработки, принятия и реализации управленческих решений и его составляющих необходимо отметить следующих ученых: Герчикову И.Н., Виханского О.С., Веснина В.Р., Литвака Г.Б., Трофимову Л.А, Орлова А.И. Мишина В.М., Наумова А.И., Смирнова Э.А., Тебекина А.В.., Фатхутдинова P.A. и многих др.

В то же время недостаточно полно в литературе освещены вопросы, связанные с разработкой и использованием на практике системы показателей для оценки эффективности управленческих решений, технология анализа этих решений также исследована не в полной мере. Во многом это объясняется, что характер управленческих решений во многом определяется особенностями деятельности и организации управления на конкретном предприятии, что позволяет сделать вывод о возможном повышении степени разработанности данной темы прежде всего в практическом аспекте.

Цель данной работы заключается в исследовании технологии и методологии принятия управленческих решений с целью обоснования основных направлений развития организации.

Исходя из данной цели в курсовой работе решаются следующие задачи:

- Дать характеристику принятия решений как функции управления, оценить их роль в деятельности менеджера

- Рассмотреть существующие теории и модели принятия решений, проанализировать технологию принятия управленческих решений

- Определить состав методов, используемые в процессе принятия управленческих решения, условия и области их эффективного применения.

- Проанализировать механизм принятия управленческих решений в конкретной организации, оценить эффективность управления, и обосновать решения по ее развитию.

Объектом исследования в данной работе является общество с ограниченной ответственностью Промышленно-строительная фирма "Беста"

Предметом исследования является система управления данным предприятием и влияние управленческих решений на результаты ее функционирования.

Методологическую основу работы составили методы анализа и синтеза, сравнения, сводки и группировки, анализа коэффициентов, структурный анализ и метод экспертных оценок.

Цели и задачи бакалаврской работы обусловили следующую ее структуру. Работа состоит из двух глав: теоретической и практической. В первой главе раскрыта сущность управленческих решений, проанализированы технология и методология их принятия. Во второй главе раскрыт механизм принятия управленческих решений в промышленно-строительной фирме "Беста".

Глава 1 Сущность и технология принятия управленческих решений в организации

1.1 Сущность и виды управленческих решений

Управленческая деятельность представляет собой серию непрерывных взаимосвязанных действий, направленных на достижение поставленных целей. Эти действия называются функциями управления и включают в себя планирование, организацию, мотивацию и контроль. Краткая характеристика этих функций представлена в таблице 1

Таблица 1

Функции управления

|

Функция управления |

Содержание функции |

|

Планирование |

Управленческая функция, представляющая собой выбор целей и разработку мероприятий для достижения этих целей |

|

Организация |

Управленческая функция, предусматривающая разработку рациональной организационной структуры управления в целях достижения поставленной цели, распределение видов деятельности, их группировку и координацию, делегирование полномочий |

|

Мотивация |

Управленческая функция, с помощью которой осуществляется побуждение работников к достижению поставленной цели, обеспечивается выполнение предусмотренных планом заданий и осуществление полномочий, которые делегированы руководителем подчиненному. |

|

Контроль |

Управленческая функция, обеспечивающая достижение поставленных организацией целей посредством отслеживания хода выполнения работ по достижению целей, выявления отклонений от установленных стандартов и своевременного их устранения |

Как видно из данной таблицы, перечисленные управленческие функции направлены на решение различных задач, однако управленческий процесс только тогда будет реализован эффективно, если все функции будут взаимосвязаны между собой. Таким связующим процессом в организации является процесс принятия управленческих решений. Не приняв соответствующего решения, нельзя реализовать ни одну из перечисленных выше функций управления.

Само понятие «решение» неоднозначно и применяют его в одном случае при нахождении определенного варианта действий, в другом – при осуществлении процесса деятельности, в третьем случае рассматривают как конечный результат. Многозначные толкования понятия «решение» относится и к категории «управленческое решение». В теории управления в самом общем виде термин «управленческое решение» трактуется как концентрированное выражение процесса управления на его заключительной стадии, как команду, подлежащую выполнению, поступающую от управляющей к управляемой системе. [26, с.327]

Рассматривая сущность управленческого решения, можно согласиться с мнением А.Г. Комарова и Г.Г. Муфтиева, которые считают, что в основе управленческого решения заложена социально-экономическая основа, поскольку оно непосредственно связано с деятельностью человека, осуществляющего руководство другими людьми [14, с. 75]. Рассматривая социальную сущность управленческого решения, можно выделить такие его свойства, как наличие возможных вариантов действий и выбор наиболее оптимального из них при выполнении поставленной задачи. При этом выбор и принятие вариантов действий осуществляются в результате сознательной деятельности человека, а необходимость и основное его содержание определяются поставленной целью с последующей ориентацией на нее. На социальную сущность управленческого решения указывает также и то, что оно наделено мобилизующими и организационными свойствами, в основе которых находится сознательная деятельность людей. Экономическая сущность управленческого решения проявляется в конкретных результатах, полученных от его реализации. Так, например, если главной целью любого коммерческого предприятия является получение прибыли, то управленческие решения будут ориентированы на достижение этой цели.

Помимо социально – экономической сущности Ю.Н. Лапыгин, Д.Ю. Лапыгин рассматривают также организационную, правовую и технологическую сущность управленческих решений. Как отмечают данные авторы, организационная сущность управленческих решений состоит в том, что для их разработки и реализации должны быть привлечены соответствующие ресурсы и организационные возможности, создана информационная и нормативная база, определяющая порядок принятия, согласования и реализации решения, сформирована и введена в действие система контроля [15, с. 50].

С организационной тесно связана правовая сущность управленческих решений. Она выражается в том, что на разработку и реализацию решения влияют национальные законодательные акты, международные обязательства, содержание уставных и иных нормативных документов предприятия. Технологическая сущность управленческого решения проявляется также в необходимости его обеспечения техническими и информационными средствами и ресурсами.

Раскрывая сущность управленческого решения, Б.Г. Литвак рассматривает его как процесс и как явление. Рассматривая управленческое решение как явление Б.Г. Литвак определяет его как набор мероприятий, направленных на разрешение конкретной проблемы в какой-либо форме [16, с.24]. Управленческое решение как процесс предполагает выполнение последовательности процедур, обеспечивающих принятие и реализацию решения по конкретной проблеме [18, с.24].

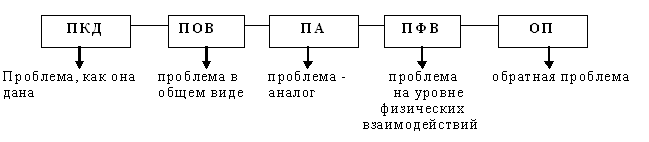

Раскрывая сущность управленческого решения необходимо также отметить, что первооснову процесса его принятия составляют проблемы, с которыми сталкиваются организации в процессе своей деятельности. Современные организации представляют собой сложные открытые системы, активно взаимодействующие с внешней средой. Как видно из данного приложения, организация зависит от энергии, информации, материалов, которые поступают из внешней среды, и в которую организация поставляет результаты своей деятельности в виде готовой продукции, работ, услуг. Сложный характер взаимодействия организации с внешней средой определяет также и сложность проблем, которые возникают в процессе ее функционирования.

Проблема в теории управления – это имеющийся или ожидаемый разрыв между желаемым и фактическим состоянием организации [33, с.48]. Из данного определения следует, что в качестве проблемы в теории управления могут рассматриваться с одной стороны как недостижение плановых или нормативных показателей, характеризующих результаты деятельности организации, так и не использованные возможности развития. Как правило, в организации существует целый ряд проблем различного уровня сложности решения, разных по-важности, по субъектам и объектам возникновения. Управленческие решение должны быть направлены на решение данных проблем с учетом ресурсных ограничений и взаимосвязи между решениями в организации. Так как различные функциональные аспекты деятельности организации тесно взаимосвязаны между собой, в качестве основных объектов принятия решений должны быть в первую очередь отнесены следующие виды деятельности [27, с.29]:

- Стратегическое планирование;

- Разработка тактических и оперативных планов;

- Инновационное развитие;

- Организация производственных процессов;

- Маркетинговая деятельность;

- Развитие организационной культуры;

- Экономическое и финансовое развитие;

- Бухгалтерская и кадровая деятельность

Исходя из сущности управленческого решения можно выделить различные его виды. Наиболее распространена классификация управленческих решений, предложенная американским учеными М. Месконом, М. Альбертом, Ф. Хедоури. В качестве основных критериев классификации они рассматривают уровень программируемости и подходы к принятию управленческих решений. По первому критерию решения делятся на запрограммированные и незапрограммированные, а по второму критерию на интуитивные решения, решения, основанные на суждении и рациональные решения [18, с. 468].

Запрограммированные решения – это решения, которые можно представить в виде определенного алгоритма, представляющего собой последовательность действий по принятию и реализации решения. Как правило эти решения принимаются в ситуациях, уже знакомых руководителю.

Незапрограммированные решения – это решения, которые нельзя представить в виде строго определенного алгоритма. Они как правило принимаются в новых ситуациях, которые нельзя структурировать или которые связаны с неизвестными факторами.

Решение, основанное на интуиции – это выбор, сделанный только на основе того, что он правилен. Такие решения принимаются в новых ситуациях или в том случае, когда у лица, принимающего решения, недостаточно информации для анализа возможных вариантов решения.

Решения, основанные на суждении – это выбор, обусловленный знаниями и накопленным опытом лица, принимающего решения. Такие решения принимаются в уже знакомых руководителю ситуациях или ситуациях аналогах.

В отличие от интуитивного решения и решения основанного на интуиции рациональное решение – это решение, обоснованное с помощью объективного аналитического процесса и основанное на сопоставлении различных возможных вариантов решения.

Более детальная классификация управленческих решений осуществлена Р.А. Фатхутдиновым. В качестве основных критериев классификации управленческих решений он рассматривает следующие [31, с. 13]:

- стадия жизненного цикла товара (стратегический маркетинг, НИОКР, ОТПП и др.);

- подсистема системы менеджмента (целевая, обеспечивающая и т.д.);

- сфера действия (технические, экономические и др. решения);

- цель (коммерческие и некоммерческие решения);

- ранг управления (верхний, средний, низший);

- масштабность (комплексные и частные решения);

- организация выработки (коллективные и личные решения);

- продолжительность действия (стратегические, тактические, оперативные решения);

- объект воздействия (внешние и внутренние);

- методы формализации (текстовые, графические, математические);

- формы отражения (план, программа, приказ, распоряжение, указание, просьба);

- сложность (стандартные и нестандартные);

- способ передачи (вербальные, письменные, электронные).

Обобщающая классификация управленческих решений по различным критериям представлена в Приложении Б.

Несмотря на различные подходы к классификации управленческих решений, общим для различных видов решения является то, что они представляют собой одну из возможных альтернатив, которые приближают организацию к желательному для нее состоянию. Отсюда принятие решений представляет собой процесс выбора альтернативы.

Более развернутое определение принятию решений дают О.С. Виханский и А.И. Наумов. По их мнению, принятия решений в организации характеризуется как [5, с. 392]:

- сознательная и целенаправленная деятельность, осуществляемая человеком;

- поведение, основанное на фактах и ценностных ориентациях;

- процесс взаимодействия членов организации;

- выбор альтернатив в рамках социального и политического состояния организационной среды;

- часть общего процесса управления

Исходя из перечисленных выше особенностей принятия решения можно сделать вывод о том, что умения принимать решения составляют компетентность любого руководителя, а уровень компетентности в свою очередь определяет эффективность его работы.

Таким образом, управленческое решение представляет собой выбор одной из возможных альтернатив относительного будущего состояния организации, имеет социально-экономическую основу, может реализовываться в различных видах и выполняет функцию связующего звена между другими управленческими функциями.

1.2 Модели и технологии процесса принятия управленческих решений в организации

Как уже говорилось ранее, принятие решений является одним из основных составляющих любого управленческого процесса. Именно поэтому процесс принятия решений является как объектом теоретического исследования, так и объектом практического моделирования. В первом случае необходимо говорить об основных теориях принятия решений. По определению А.А. Дульзона, теория принятия решений – это формальная междисциплинарная теория рациональных решений индивидуума или социальной организации, а также алгоритм выбора альтернативы при наличии многих возможностей [10, с.65].

Теории решений обычно делят на нормативные и описательные (рисунок 1).

Нормативные (прескриптивные) теории решений

формальные, логические основы и правила;

рациональные, исполнимые заключения

Использование математики, в особенности теоретической статистики

Интегративные теории решений

- ЛПР стремится к объективным, рациональным результатам;

- ЛПР учитывает субъективные ценности и неполноту информации

- Использование знаний из многих наук, в т.ч. математики, психологии и социологии

Описательные (дескриптивные) теории решений

как и почему на практике решения принимаются так, а не иначе

Использование знаний из области психологии и социологии

Рисунок 1 – Классификация теории принятия решений [11, с. 66]

Из рисунка 1 видно, что в нормативных (прескриптивных) теориях исследуются логические основы и разрабатываются формальные правила для рациональных решений. Описательные (дескриптивные) теории отвечают на вопрос как и почему в реальной жизни принимаются решения. Делаются также попытки объединить оба подхода в один. Это так называемые интегративные теории, которые учитывают как объективные, логические факторы, так и субъективные, индивидуальные аспекты принятия решений. Именно они в настоящее время являются основными при описании технологий принятия решений в современных организациях.

Что касается моделирования принятия решений, то оно является необходимым элементом для понимания его сущности как функции управления. Назначение любой модели заключается в обеспечении более четкого понимания того или иного аспекта функционирования объекта путем отбора наблюдений, опыта, ощущений, которые имеют отношение к анализируемой проблеме. Это утверждение справедливо и для модели принятия решений. Как отмечает В.Б. Ременников, модель принятия решения в организации - это прежде всего представление ее механизма управления проблемами [21, с. 11]. Без анализа такой модели невозможно понимание структуры и содержания управленческой деятельности.

Существуют различные походы к определению и классификации моделей принятия решений. Так Б.Г. Литвак считает возможным отождествление моделей принятия решений с моделями, с помощью которых описывается управление, и выделяет следующие из них [16, с. 50]:

1. Модель «организация-машина». Согласно этой модели, организация представляется как безличностный механизм, в виде многоуровневой административной иерархии, состоящей из формализованных структур, связей, системы взаимоотношений между ее членами. К этой модели близка и бюрократическая модель организации.

2. Модель «естественной» организации предполагает, что организации, возникающие естественным образом, развиваются по собственным законам. Они обладают способностью самонастраиваться, реагируя на внешние и внутренние изменения. Отклонение от цели не считается отрицательным результатом, поскольку естественная организация функционирует, как правило, в условиях со значительным элементом неопределенности.

3. Организация-община. В соответствии с этой моделью главным регулятором в организации являются принятые в группе нормы поведения. Особое значение придается межличностным отношениям, отношениям между отдельными членами организации, взаимным привязанностям, общим интересам.

4. Социотехническая модель. Согласно этой модели, особое значение в структуре организации придается влиянию технологического процесса производства на внутригрупповые связи.

5. Интеракционистская модель. В этой модели основное внимание уделяется роли ожиданий и системы ценностей членов организации, их представлениям о ситуации, взаимодействию между членами организации.

6. Институциональная модель. Институциональная модель предполагает, что функционирование и структура организации формируются под воздействием институтов - традиций и норм, действующих во внутренней и внешней среде функционирования организации.

7. Конфликтная модель. При использовании конфликтной модели предполагается, что внутри организации сталкиваются и противодействуют друг другу противоположные цели и ценности.

Иного подхода к определению моделей принятия решений придерживаются О.С. Виханский и А.И. Наумов. Они определяют четыре модели принятия решений в зависимости от того, как процесс принятия решений воспринимается и интерпретируется на различных уровнях. Всего по их мнению в организации существует два уровня принятия решений: индивидуальный и организационный. Структура этих уровней показана на рисунке 2.

ПРОБЛЕМЫ В ОРГАНИЗАЦИИ

Решения на уровне индивида

Решения на уровне организации

- Наличие индивидуального умения

- Важен процесс принятия решения как такового

- Классификация решений

- Имеет дело с ошибками в решении

- Решение определяется используемым индивидуальным стилем

- Создание и выбор альтернатив

- Взятие риска на себя

- Создание соответствующей среды

- Важно принятие решения к определенному моменту

- Вовлечение всех уровней управления

- Имеет дело с неопределенностью;

- Решение носит групповой характер. Управление групповым процессом

- Управление творчеством и новаторством

- Выполнение решений

Рисунок 2 - Уровни принятия решений в организации [6, с. 392]

Модели принятия решений в зависимости от этих уровней показаны на рисунке 3

МОДЕЛЬ «ЛИЧНОСТНО ОГРАНИЧЕННОЙ РАЦИОНАЛЬНОСТИ»

(удовлетворенность индивида)

РАЦИОНАЛЬНАЯ МОДЕЛЬ

(организационная максимизация)

Организационный

Уровень принятия решения

индивидуальный

ПОЛИТИЧЕСКАЯ МОДЕЛЬ

(индивидуальная максимизация)

МОДЕЛЬ «ОРГАНИЗАЦИОННО ОГРАНИЧЕННОЙ РАЦИОНАЛЬНОСТИ»

(удовлетворенность организации)

«Я» Восприятие и «Мы»

интерпретация решения

Рисунок 3 - Модели принятия решений в организации

Рассмотрим каждую из видов моделей, представленных на рисунке.

Рациональная модель предполагает выбор такой альтернативы, которая принесет максимум выгоды для организации. В рамках такого подхода требуется всестороннее определение проблемы, подбор и глубокий анализ альтернатив. Обмен информацией должен происходить беспристрастно на основе выбора лучшей альтернативы для организации в целом.

Модель ограниченной рациональности в принятии решений предполагает, что менеджер в своем желании быть рациональным зависит от возможностей познания, привычек и предубеждения. В зависимости от преобладания первого или второго данная модель может иметь две разновидности: личностно ограниченная рациональность и организационно ограниченная рациональность. Определение проблемы при этом подходе происходит упрощенным образом и поиск альтернативы осуществляется в начале процесса в известных для лица, принимающего решение, областях. Анализ данных также упрощается, приоритетными являются краткосрочные ориентиры. Оценочные критерии в основном базируются на опыте.

Политическая модель организационных решений отражает желание членов организации максимально реализовать в первую очередь свои индивидуальные интересы. Предпочтения при таком подходе устанавливаются еще на раннем этапе процесса, исходя из групповых целей, обмен информацией носит непостоянный характер, а оценочные критерии выступают скорее как средства, используемые для того, чтобы склонить решение в чью-либо пользу. В данном случае решение становится функцией распределения власти в организации.

На основе анализа основных моделей принятия решений можно сделать вывод о том, что наиболее приемлемой для организации, ставящей перед собой долгосрочные цели, ориентированной на устойчивое развитие и получение максимальной выгоды, является рациональная модель принятия решений. Сопоставляя особенности рациональной модели принятия решений с определением рационального решения, сформулированным Месконом, М. Альбертом, Ф. Хедоури, которое было рассмотрено ранее, можно сделать вывод о том, что рациональное решение – это решение, основанное на объективном анализе всех возможных альтернатив и ориентированное на максимизацию выгоды для организации в долгосрочной перспективе. [18, с.327]

Отсюда следует, что организации, стремящиеся к долгосрочному устойчивому развитию должны в процессе управления ориентироваться на принятие рациональных решений.

Далее проведем более детальный анализ технологии принятия рациональных управленческих решений. Анализ литературы по изучаемой проблеме показал, что в настоящее время существует множество различных подходов, которые определяют последовательность этапов, которые характеризуют технологию принятия решений.

Несмотря на различие мнений относительно состава и последовательности этапов процесса принятия управленческих решений, можно выделить ряд общих этапов. Так, независимо от подхода к процессу принятия управленческих решений, данный процесс начинается с осознания проблемы, которая и обуславливает необходимость принятия соответствующего решения. На этом же этапе должен быть проведен анализ факторов и условий, вызвавших появление конкретной проблемы и составляющих проблемную ситуацию. Описание проблемной ситуации, как правило, содержит две части: характеристику самой проблемы (места и времени ее возникновения, сущности и содержания, границ распространения ее воздействия на работу организации или ее подразделений и ситуационные факторы, ведущие к появлению проблемы (они могут быть внешними и внутренними по отношению к организации).

Следующий этап процесса принятия управленческого решения имеет сложную структуру, так как включает в себя мероприятия по формированию методологии. Методология является одной из основных характеристик процесса принятия решений и включает в себя такие составляющие, как цели и задачи регения, направления, подходы и методы разработке. После формирования методологии разрабатывается план подготовки решения. Закономерным продолжением данного процесса является анализ ресурсов, необходимых для принятия решения. Как правило, анализ проводится по таким направлениям, как материальные, трудовые, финансовые ресурсы, оборудование, информация, необходимые для получения запланированных результатов.

Одним из важнейших этапов рассматриваемого процесса является организация процесса принятия решения. На данном этапе определяется возможности привлечения к процессу принятия решения сотрудников организации (как руководителей различных уровней управления, так и его возможных исполнителей).

Следующие этапы процесса принятия управленческого решения непосредственно связаны с решением проблемы, обусловившей необходимость исследования и включают в себя разработку, оценку, выбор и реализацию оптимального варианта решения проблемы. Особое значение на данном этапе приобретают формирование и правильный выбор оценочных критериев, на основе которых из множества альтернатив и будет осуществлен выбор одной, наиболее оптимальной.

После того, как осуществлен выбор альтернативного варианта решения проблемы, разрабатывается план его реализации, Для этого необходимо выработать план действий, поскольку от выбранного состава действий, последовательности их осуществления, намеченных сроков и, пожалуй, самого главного – ресурсов, обеспечивающих осуществление действий, исполнителей, которым предстоит эти действия осуществить, зависит очень многое. Для обеспечения эффективной реализации управленческого решения необходим непрерывный контроль на протяжении всего этого процесса. Этот контроль позволяет отслеживать любые изменения в процессе принятия управленческих решений и обеспечить их своевременное устранение.

Заключительный этап изучаемого процесса предполагает оценку качества и эффективности управленческого решения. Качество управленческого решения – это совокупность параметров решения, удовлетворяющих конкретного потребителя (конкретных потребителей) и обеспечивающих реальность его реализации. Основными параметрами качества управленческого решения являются [23, с.202]:

- показатель энтропии, т.е. количественной неопределенности проблемы. Если проблема формулируется только качественно, без количественных показателей, то показатель энтропии приближается к нулю. Если все показатели проблемы выражены количественно, показатель энтропии приближается к единице;

- степень риска вложения инвестиций;

- вероятность реализации решения по показателям качества, затрат и сроков;

- степень адекватности (или степень точности прогноза) теоретической модели фактическим данным, на основании которых она была разработана.

Что касается эффективности управленческого решения, то она определяется соотношением результатов и затрат на его реализацию. Оценка эффективности управленческого решения может осуществляться на основе трех групп параметров:

- внутренние, которые характеризуют степень достижения поставленных целей в условиях ограниченных затрат;

- внешние, которые характеризуют соответствующие параметры внешней среды, которые так или иначе влияют на решаемую проблему (рынок труда, потребителей, капитала, социально-политическая среда);

- общие, к которым относятся: время, качество решения, степень участия исполнителей в процессе принятия управленческого решения.

Как правило, оценка эффективности решений (особенно сложных) носит комплексный характер, что требует сочетания всех перечисленных выше параметров..

Рассмотренная в данном параграфе бакалаврской работы технология принятия управленческих решений не является стандартной и может изменяться под влиянием целого ряда факторов, которые показаны на рисунке 4.

Факторы, влияющие на процесс принятия управленческих решений

Личностные оценки руководителя

Негативные последствия

Информационные ограничения

Взаимозависимость решений

Поведенческие ограничения

Среда принятия решений

Время и изменяющаяся среда

определенности

неопределенности

риска

Рисунок 4 – Факторы, влияющие на процесс принятия управленческих решений

Таким образом, технология принятия решений может быть адаптирована к конкретной управленческой ситуации, что позволяет добиться их приемлемого качества и обеспечить решение управленческих задач в условиях ограниченных ресурсов

1.3 Методы принятия управленческих решений

Как отмечалось ранее, одним из этапов принятия управленческого решения является выбор методов решения проблемы. Учитывая, что решения, принимаемые с целью обеспечения развития современных организаций, многообразны и характеризуются различной степенью сложности, так как организации функционируют в сложной и динамично развивающейся среде, в процессе принятия решений может использоваться широкий спектр экономических, социологических, математических, статистических, логических и других методов.

По определению А.В. Тебекина, методы принятия управленческих решений представляют собой множество приемов и процедур исследования, используемых для анализа и изучения проблемных ситуаций, обеспечивающих расхождение между желаемым и действительным состоянием организации, и способствующих ее дальнейшему развитию. [26, с.25].

В литературных источниках по изучаемому вопросу можно встретить различные подходы к классификации методов принятия управленческих решений. Так, Л.А. Трофимова, В.В. Трофимов выделяют три группы методов [28, с. 36]:

- Теоретические методы, обеспечивающие принятие решений на базе логических аксиом, с помощью искусственных языков и символов, наделяя элементы системы некими идеальными свойствами;

- Эмпирические методы, основанные на наблюдении, сравнении и исследовании изучаемого объекта в искусственно созданных для него условиях;

- Теоретико – эмпирические методы, предполагающие моделирование альтернативных вариантов решения проблемы, анализ и синтез основных свойств изучаемого объекта.

В.З. Черняк, И.В. Довдиенко. выделяют следующие группы методов принятия управленческих решений: 1) методы формального моделирования; 2) экспертные методы и 3) комплексированные методы, сформировавшиеся путем интеграции первых двух групп методов [33, c.45]. При этом наибольшее распространение получили методы формального моделирования и экспертные методы.

В составе методов формального моделирования выделяют следующие классы [30, с. 47]:

- Ассоциативные методы, основанные на применении в творческом процессе семантических свойств понятий, путем использования аналогии их вторичных смысловых оттенков, использующие в качестве основных источников новых идей ассоциации, метафоры и случайно выбранные понятия;

- Формализованные методы, предполагающие проведение параметрических, морфологических и логических исследований;

- Статистические методы, основанные на обработке некоторой случайной выборки, включающей результаты последовательных и независимых экспериментов со случайной величиной или событием;

- Методы математического программирования, основанные на решении задач о нахождении экстремумов функций на множествах, определяемых линейными и нелинейными ограничениями.

Вторая группа методов основана на усреднении мнений экспертов – специалистов по изучаемым проблемам. Далее более подробно рассмотрим те виды методов, которые наиболее часто встречаются в практике принятия управленческих решений

Ассоциативные методы исследования основаны на изучении понятий, путем использования различных аналогий, ассоциаций и метафор. К числу ассоциативных методов можно отнести метод контрольных вопросов, метод фокальных объектов, метод гирлянд случайностей и ассоциаций. Основные особенности вышеперечисленных методов представлены в таблице Е.1 Приложения Е.

Как видно, в составе формализованных методов исследования выделяют параметрический, морфологический, комбинаторный метод, а так же методы логического поиска, метод «букета проблем», методы поиска новых технических решений.

Как отмечает М.Г. Зайцев, параметрический метод основывается на количественном выражении свойств организации или ее подсистемы, в которой возникла решаемая проблема, и установлении взаимосвязей между параметрами управляющей и управляемых подсистем [11, с. 318]. При этом параметр элемента системы называется узловым параметром, а характеризуемый им элемент – узловым элементом. Использование параметрического метода возможно в двух случаях: эвристическом, при «ручном» алгоритме решения задач, и направленном, когда решения разрабатываются с помощью машин.

Морфологический метод предполагает выделение в решаемой проблеме различных характеристик структурных или функциональных морфологических признаков, каждый из которых характеризует некие параметры, определяющие решение проблемы. По каждому морфологическому признаку составляется список конкретных альтернатив, таким образом, выявляются варианты решения проблемы, которые при простом переборе могли быть упущены. Разновидностями морфологического метода являются метод организующих понятий, метод «матриц открытия», метод десятичных матриц поиска, метод семикратного поиска.

В группе формализованных методов выделяют так же комбинаторный метод принятия решений, который предполагает сведение проблемной ситуации к задаче формирования принципов действия на основе базы знаний, элементами которой должны быть эффекты. Необходимый принцип действия ищут с помощью комбинирования элементарных эффектов. При этом необходимо определить, какой цели нужно достичь для разрешения возникшей проблемной ситуации; описать среду, в которой будет функционировать проектируемая система, а так же сформулировать функцию проектируемой системы в общетехнических терминах и задачи формирования принципов действия [9, с. 327].

Логические методы основаны на формализации решаемой проблемы посредством отображения U множества условий С в решения R [12, с. 320]:

, где (1)

, где (1)

С – множество условий;

R – множество решений;

U- отображение условий на решения R

Для описания множества С используются логические переменные a, b, c, исходя из условий, что 1 – истинная логическая переменная, 0 – ложная логическая переменная. Тогда условие записывается в виде следующих логических выражений [12, с.321]:

(2)

(2)

(3)

(3)

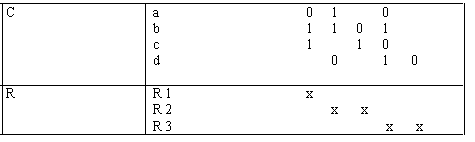

Подобный подход лежит в основе методов логического управления, метода table- decision и метода логических диаграмм. Так, метод логического управления (или метод Coring) предполагает составление таблицы Coring на основе определения С и R. Она имеет следующий вид]:

Таблица 2

Таблица Coring, составляемая при решении задач методом

логического управления

Метод table – decision предполагает составление логических таблиц следующего вида:

Таблица 3

Матрица table – decision [12, с.324]

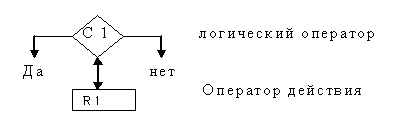

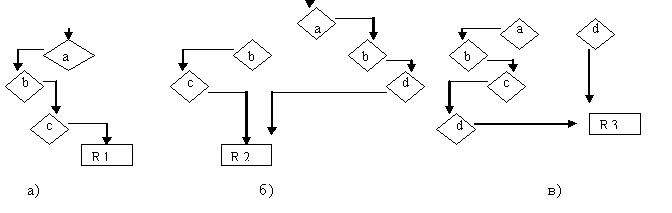

Метод логических диаграмм предполагает построение соответствующих схем с использованием блоков двух видов – логических операторов и операторов действия

Рисунок 5 – Схематичное отображение метода логических диаграмм

Используя вышерассмотренные выражения, логические схемы можно представить следующим образом:

Рисунок 6 –Логические схемы решения задач с использованием логических переменных

Метод «букета проблем» состоит в том, что исходя из исходной формулировки проблемы, рассматривают несколько иных проблем, формируя, тем самым, группу или «букет проблем». Состав группы проблем схематично можно отобразить следующим образом:

Рисунок 7 - Формирование «букета проблем»*

Статистические методы принятия управленческих решений основаны на изучении репрезентативной выборки и используются для анализа процессов и объектов по результатам массовых экспериментов со случайными величинами или событиями. К числу наиболее распространенных методов статистического анализа можно отнести регрессионный, корреляционный, дисперсионный, ковариационный методы, анализ временных рядов, факторный анализ, метод главных компонентов.

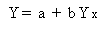

Регрессионный метод предполагает исследование зависимости одной случайной величины от ряда других случайных и неслучайных величин. Зависимость представляется в виде детерминированной линейной регрессивной модели типа [3, с. 141]:

, где (4)

, где (4)

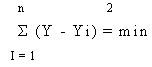

a и b – коэффициенты, рассчитанные по методу наименьших квадратов так, чтобы квадраты отклонения случайных величин Yi от значений функции Y на множестве Xi были наименьшими, или [3, с.142]

, где (5)

, где (5)

Y- Yi – отклонение случайных величин от значений детерминированной функции

При этом значение коэффициентов a и b показывают влияние I – ой переменной на функцию Y, таким образом, можно выделить существенные и несущественные переменные.

Корреляционный метод позволяет определить количественную взаимосвязь между несколькими параметрами системы с помощью уравнения [29, с.116]

, где (6)

, где (6)

x и y – независимая и зависимая переменные;

a и b – постоянные коэффициенты

Прямолинейность зависимости проверяется либо графическим путем, либо сопоставлением имеющихся данных, а для оценки соответствия линейной зависимости фактическим данным может быть использован метод наименьших квадратов, с помощью которого определяется минимум суммы квадратов отклонений реальных значений Y от рассчитанных по уравнению прямой.

Дисперсионный метод применяется для проверки предположений о влиянии на показатели тех факторов, которые не могут быть количественно измерены. Каждый из качественных факторов описывается j – ми возможными состояниями, для оценки которых проводится nj экспериментов, или [31, 143]

, где (7)

, где (7)

nj - количество экспериментов по каждой группе качественных факторов;

N – общая выборка

В общей выборке N и в каждой nj группе экспериментов рассчитываются статистические оценки и анализируется соотношение между ними, на основании чего принимается или отвергается гипотеза о влиянии качественного фактора на показатель.

Метод временных рядов используется для исследования случайных процессов за определенный период времени. При этом результаты эксперимента могут быть выражены в виде следующего уравнения [31, с. 143]:

, где (8)

, где (8)

Yi – значение временного ряда;

f (t) – детерминированная составляющая, описывающая влияние определенных факторов;

L (t) – случайная составляющая, описывающая влияние случайных факторов

Факторный анализ используется при решении сложных проблем, характеризуемых большим числом показателей. При этом предполагается, что за множеством показателей стоит небольшое число независимых факторов, определяющих значения этих показателей и взаимосвязь между ними. Степень взаимосвязи описывается факторной нагрузкой, равной коэффициенту корреляции между факторами. Суть факторного анализа заключается в переходе от высокоразмерного пространства, выраженного матрицей {y i j }, (i = 1,2,3,… k, j =1,2,3,…n) значений i – х показателей в j – х экспериментах, к низкоразмерному факторному пространству {r i j}, (i= 1,2,3,…k, j = 1,2,3,…m, m < n, m = m (n)), описываемых для i- х показателей [24, с. 75].

Методы математического программирования используются для решения проблем, которые можно описать с помощью конкретных значений параметров. К их числу можно отнести методы линейного, нелинейного дискретного, стохастического и динамического программирования. Характеристика вышеперечисленных методов исследования представлена в таблице Е.3 Приложения Е.

Экспертные методы могут применяться в том случае, если в процессе принятия решений преобладает интуитивная информация, преобразуемая воображением специалистов. Экспертная методика исследования может использоваться для анализа, диагностики и разработки вариантов развития организации в следующих случаях [24, с. 75]:

- При отсутствии достаточно представительной и достоверной статистики по основным характеристикам решаемой проблемы;

- В условиях низкой определенности или полной определенности среды решения проблемы;

- При ограниченности времени и средств, выделяемых на решении проблемы;

- При отсутствии технических средств, необходимых для решения проблемы.

В рамках экспертной методики исследования систем управления выделяют две группы методов: индивидуальные и коллективные. Индивидуальные методы основаны на учете мнений независимых друг от друга экспертов. Среди них наибольшее распространение получили метод интервью и метод аналитических экспертных оценок. Коллективные методы предполагают учет общего мнения экспертов по решаемой проблемы. В основе этих методов находится умение специалистов с достаточной степенью точности оценить важность и значение исследуемой проблемы. Среди методов коллективных экспертных оценок наиболее распространены метод круглого стола, метод Дельфи, методы программного и эвристического прогнозирования, коллективная генерация идей.

Обобщая все вышесказанное в данной главе, можно заключить, что процедура принятия управленческих решений основывается на анализе и оценке статистических, математических, социологических, логических показателей. При этом в процессе их принятия могут применяться различные группы методов.

Наибольшее практическое применение нашли ассоциативные методы принятия решений, включающие методы контрольных вопросов, метод гирлянд случайностей и ассоциаций, метод фокальных объектов; формализованные методы, в составе которых выделяют морфологический, параметрический, комбинаторный методы, метод логического поиска, метод «букета проблем» и поиска новых технических решений. Широко применяются метод статистического анализа, основными модификациями которого являются регрессионный, корреляционный, дисперсионный и факторный анализ, а так же методы математического программирования, включающие линейное, нелинейное, дисперсионное, динамическое, стохастическое программирование. Так же распространены экспертные методы, в составе которых выделяют две группы: индивидуальные (интервью, аналитические оценки) и коллективные методы (метод круглого стола, метод Дельфи, программное и эвристическое прогнозирование, коллективная генерация идей).

Глава 2. Анализ системы разработки и принятия управленческих решений на примере ООО "Беста"

2.1 Общая характеристика промышленно-строительной фирмы"Беста"

Промышленно-строительная фирма ООО "Беста" зарегистрирована в Московской регистрационной палате. Фирма создана для выполнения комплекса работ по строительству зданий и сооружений, реконструкции и капитальному ремонту наружных инженерных сетей и коммуникаций на условиях генподряда.

Компания имеет колоссальный опыт в проектировании и строительстве промышленных объектов и монтаже технологического оборудования. Используя инновационные подходы и новейшие технологии, ООО "Беста" успешно реализует проекты в строительстве объектов пищевой промышленности, машиностроения, производства стройматериалов, логистики, фармацевтики, а также в области коммерческого и жилищного строительства.

География работы компании широка: Москва, Московская, Белгородская, Тульская область и другие города и области по всей России. Главный офис находится в Москве, также есть филиал в Санкт-Петербурге.

Компания предлагает следующие услуги:

- Проектирование предприятий, проектирование заводов (предприятий общественного питания, птицефабрик, молочных заводов, кирпичных заводов, машиностроительных заводов, заводов по производству полимерных труб, а также заводов для базовой изоляции труб различного назначения и других объектов);

- Промышленное строительство и строительство складов (свиноводческих комплексов, предприятий пищевой промышленности, сахарного завода, фармацевтических фабрик, аграрных комплексов, комбикормовых заводов, металлургического завода, кирпичного завода, цементного завода и других объектов);

- Строительство жилых домов.

Стратегические и координационные функции управления компанией выполняет генеральный директор.

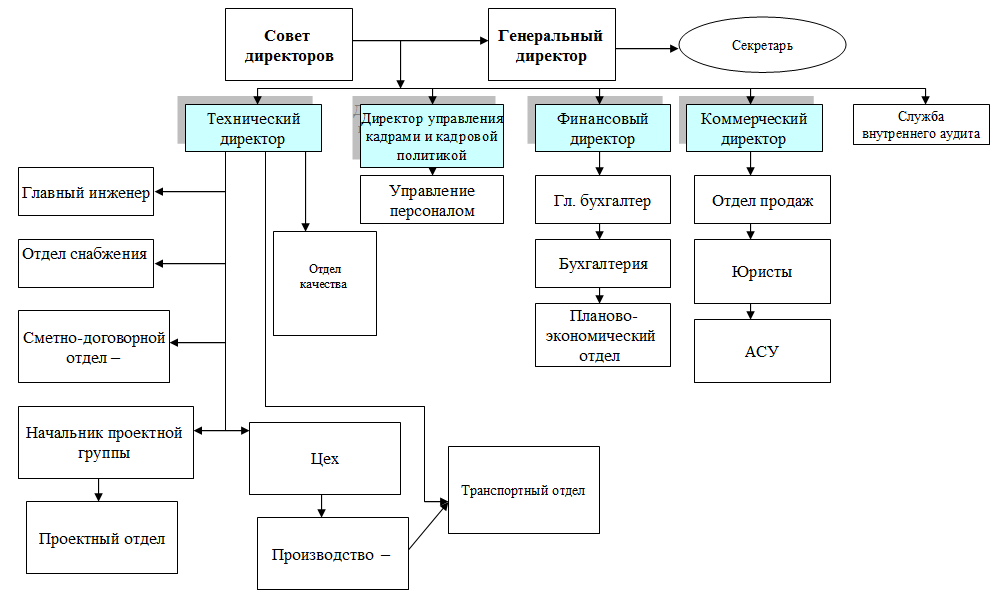

Организационная структура ООО "Беста" (Рисунок 8).

Рисунок 8-Организационная структура ООО "Беста"

Из схемы следует, что организационная структура компании ООО "Беста" является линейно-функциональной. Связи в рассматриваемой организации представлены вертикальными и горизонтальными направлениями.

Сущность данной структуры управления состоит в том, что управляющие воздействия на объект могут передаваться только руководителем, который получает официальную информацию только от своих, непосредственно ему подчиненных лиц, принимает решения по всем вопросам, относящимся к руководимой им части объекта, и несет ответственность за его работу перед вышестоящим руководителем.

Преимущества линейной структуры:

- Простота применения;

- Четкая система взаимных связей функций и подразделений;

- Четкая система единоначалия - один руководитель сосредотачивает в своих руках руководство всей совокупностью процессов, имеющих общую цель;

- Ясно выраженная ответственность;

- Быстрая реакция исполнительных подразделений на прямые указания вышестоящих.

Недостатки линейной структуры:

- В работе руководителей практически всех уровней оперативные проблемы доминируют над стратегическими;

2. Тенденция к волоките и перекладыванию ответственности при решении проблем, требующих участия нескольких подразделений;

3. Повышенная зависимость результатов работы организации от квалификации, личных и деловых качеств высших управленцев

Данный тип организационной структуры управления применяется в условиях функционирования мелких предприятий с несложным производством при отсутствии у них разветвленных кооперированных связей с поставщиками, потребителями, научными и проектными организациями и т.д.

2.2 Анализ финансовой деятельности "Беста"

Уставный капитал Общества составляет 39 749 359 700 рублей.

Считается, что если для формирования запасов достаточна сумма собственных оборотных средств (СОС), то финансовая независимость квалифицируется как абсолютная. Выполнение данного условия показывает, что запасы полностью покрываются собственными оборотными средствами, т.е. организация абсолютно не зависит от внешних кредиторов, поскольку ей для этой цели заемные средства не требуются. Вместе с тем такая ситуация имеет и отрицательную сторону, поскольку она означает, что руководство компании придерживается слишком консервативной позиции в части финансирования бизнеса за счет заемных средств, не использует в должной мере эффект финансового рычага, который в условиях прибыльного бизнеса способствует росту прибыли, рентабельности капитала.

Таблица 3

Анализ финансовой устойчивости ООО «Беста»

|

Показатели |

на начало года |

на конец года |

Изменения |

|||

|

1. Реальный собственный капитал |

14584405 |

15883478 |

1 299 073 |

|||

|

2. Внеоборотные активы (итог разд. I баланса) и долгосрочная дебиторская задолженность (стр.230 разд. II) |

37732421 |

38938931 |

1 206 510 |

|||

|

3. Наличие собственных оборотных средств (п.1 - п.2) |

-23 148 016 |

-23 055 453 |

92 563 |

|||

|

4. Долгосрочные пассивы (итог разд. V баланса + стр.460 разд. IV баланса) |

14084118 |

15112616 |

1 028 498 |

|||

|

5. Наличие долгосрочных источников формирования запасов (п.3 + п.4) |

-9 063 898 |

-7 942 837 |

1 121 061 |

|||

|

6. Краткосрочные кредиты и заемные средства (стр.610 разд. VI баланса) |

12 672 793 |

11 668 596 |

-1 004 197 |

|||

|

7. Общая величина основных источников формирования запасов (п.5 + п.6) |

3 608 895 |

3 725 759 |

116 864 |

|||

|

8. Общая величина запасов (сумма стр.210-220 разд. II баланса) |

2040339 |

1529202 |

-511 137 |

|||

|

9. Излишек (+) или недостаток (-) собственных оборотных средств (п.3 - п.8) |

-25 188 355 |

-24 584 655 |

603 700 |

|||

|

10. Излишек (+) или недостаток (-) долгосрочных источников формирования запасов (п.5 - п.8) |

-11 104 237 |

-9 472 039 |

1 632 198 |

|||

|

11. Излишек (+) или недостаток (-) общей величины основных источников формирования запасов (п.7 - п.8) |

1 568 556 |

2 196 557 |

628 001 |

|||

|

12. Номер типа финансовой ситуации согласно классификации |

3 |

3 |

х |

|||

В данном случае финансирование части МПЗ осуществляется за счет краткосрочной кредиторской задолженности (поставщикам, государству, внебюджетным фондам, работникам по заработной плате и т.п.). Несколько ослабить финансовую напряженность в данных обстоятельствах может наличие в составе кредиторской задолженности статьи "Авансы полученные" или "Задолженность перед дочерними или зависимыми обществами". Если такая финансовая ситуация носит устойчивый характер продолжительное время, у организации постоянно возникают проблемы с оплатой текущих обязательств и т.п., то ее финансовое положение будет квалифицировано как кризисное.

Собственный капитал в течение исследуемого периода возрос на 1299073 руб., или на 8,91 %. Доля собственного капитала возросла на 1,95 % за счет соответствующего уменьшения доли заемных средств.

Заемный капитал возрос на 24301 руб., или на 0,09 %.

Проанализируем структуру заемных средств организации в таблице 4.

Таблица 4

Анализ структуры заемного капитала ООО «Беста»

|

Наименование статей запасов |

Абсолютные величины. руб. |

Уд. вес. % |

Изменение |

|||||

|

На начало года |

На конец периода |

На начало года |

На конец периода |

В руб. |

В уд. Весах% |

В % к величине на начало года |

В % к изменению итога баланса |

|

|

Долгосрочные обязательства |

14084118 |

15112616 |

52,64 |

56,43 |

1028498 |

3,79 |

7,30 |

4232,33 |

|

Краткосрочные кредиты и займы |

8181597 |

6928165 |

30,58 |

25,87 |

-1253432 |

-4,71 |

-15,32 |

-5157,94 |

|

Кредиторская задолженность |

4491196 |

4740431 |

16,79 |

17,70 |

249235 |

0,92 |

5,55 |

1025,62 |

|

Итого заемный капитал |

26756911 |

26781212 |

100,00 |

100,00 |

24301 |

0 |

0,09 |

100,00 |

Рисунок 9 -Динамика изменения структуры заемного капитала

Данные таблицы 4 и рисунка 9 свидетельствуют о том, что сумма заемного капитала в течение 2015 года возросла на 24301 руб. Наибольшее влияние на это оказало увеличение долгосрочных обязательств на 1028498 руб., или на 7,30 %, и кредиторской задолженности на 249235 руб., или на 5,55 %. В структуре заемного капитала произошли следующие изменения: доля долгосрочных обязательств и кредиторской задолженности возросла соответственно на 3,79 % и 0,92 %.

Таблица 5

Анализ финансовой устойчивости ООО Беста

|

№ |

Наименование показателя |

Рекомендуемые значения |

На начало периода |

На конец периода |

|

1. |

Коэффициент автономности показывает степень независимости организации от заемных источников |

≥ 0,5 |

0,3528 |

0,3723 |

|

2. |

Коэффициент обеспеченности организации устойчивыми источниками финансирования |

0,75 ÷ 0,9 |

0,6935 |

0,7265 |

В течение исследуемого периода кредиторская задолженность возросла на 430231 руб., или на 10,39 %. Наибольшее влияние на это оказало увеличение задолженности перед поставщиками и подрядчиками, авансы полученные и задолженность перед персоналом организации. В структуре кредиторской задолженности произошли следующие изменения: увеличилась доля задолженности перед поставщиками и подрядчиками, авансов полученных и задолженности перед персоналом организации соответственно на 5,30 %, 0,86 % и 0,05 % за счет соответствующего уменьшения остальных статей кредиторской задолженности.

Данные таблицы 5 подтверждают выводы: коэффициент автономности и коэффициент обеспеченности организации устойчивыми источниками финансирования ниже нормативных значений. Низкий уровень собственного капитала свидетельствует о высокой степени зависимости предприятия от внешней финансовой ситуации, стоимости кредитных ресурсов, уровня платности заемных средств, повышении финансовых рисков. Если рентабельность совокупного капитала окажется ниже цены заемных ресурсов, то высокий уровень финансового рычага в этих условиях будет оказывать обратный эффект. Однако положительной тенденцией является рост данных коэффициентов, что свидетельствует о некотором повышении финансовой независимости ООО "БЕСТА".

Проведем анализ ликвидности баланса.

Таблица 6

Показатели ликвидности баланса ООО «Беста»

|

№ |

Наименование показателя его назначение |

Рекомендуемые значения |

На начало года |

На конец года |

|

1. |

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организации может погасить в ближайшее время (на дату составления баланса). |

0,2 - 0,5 |

0,0283 |

0,0436 |

|

2. |

Промежуточный коэффициент покрытия показывает, какую часть краткосрочной задолженности организация может погасить при своевременном получении дебиторской задолженности. |

≥ 1 |

0,1238 |

0,1883 |

|

3. |

Коэффициент покрытия (коэффициент текущей ликвидности) характеризует обеспеченность предприятия оборотными средствами для погашения краткосрочных обязательств и ведения хозяйственной деятельности. |

1,5 - 2,5 |

0,2848 |

0,3193 |

Данные таблицы 6 свидетельствуют о том, что организация неплатежеспособна, поскольку коэффициенты ликвидности ниже нормативных значений.

Таблица 7

Анализ показателей платежеспособности ООО «Беста»

|

Показатели |

На начало периода |

На конец периода |

Отклонение |

|

Общий показатель ликвидности |

0,123 |

0,142 |

0,019 |

|

Коэффициент абсолютной ликвидности |

0,028 |

0,044 |

0,015 |

|

Коэффициент "критической оценки" |

0,124 |

0,188 |

0,064 |

|

Коэффициент текущей ликвидности |

0,285 |

0,319 |

0,035 |

|

Коэффициент маневренности |

-0,225 |

-0, 193 |

0,033 |

|

Доля оборотных средств в активах |

0,087 |

0,087 |

0,000 |

|

Коэффициент обеспеченности собственными средствами |

-6,414 |

-6,188 |

0,226 |

Данные таблицы 7 свидетельствуют о том, что платежеспособность предприятия незначительно улучшилась в отчетном периода, поскольку наблюдается увеличение всех показателей. Причем наибольший прирост наблюдается по коэффициенту обеспеченности собственными средствами и коэффициенту критической оценки (соответственно + 0,226 и 0,064).

2.3 Особенности принятия управленческих решений в ООО "Беста"

Для решения проблемы требуется не единичное решение, а совокупность выборов. Процесс принятие управленческих решений в ООО "Беста" можно представить как пятиэтапный (плюс внедрение и обратная связь), фактическое число этапов определяется самой проблемой.

1. Диагностика проблемы. Первый шаг на пути решения проблемы - определение или диагноз, полный и правильный. Существуют два способа рассмотрения проблемы. Согласно одному, проблемой считается ситуация, когда поставленные цели не достигнуты. Другими словами, вы узнаете о проблеме потому, что не случается то, что должно было случиться. Поступая так, можно сгладить отклонения от нормы. К примеру, мастер может установить, что производительность его участка ниже нормы. Это будет реактивное управление, его необходимость очевидна. Однако слишком часто руководители рассматривают в виде проблем только ситуации, в которых что - то должно произойти, но не произошло.

2. Формулировка ограничений и критериев принятия решения. Когда руководитель диагностирует проблему с целью принятия решения, он должен отдавать себе отчет в том, что именно можно с нею сделать. Многие возможные решения проблем организации не будут реалистичными, поскольку либо у руководителя, либо у организации недостаточно ресурсов для реализации принятых решений. Кроме того, причиной проблемы могут быть находящиеся вне организации силы - такие, как законы, которые руководитель не властен изменить. Ограничения корректирующих действий сужают возможности в принятии решений. Перед тем, как переходить к следующему этапу процесса, руководитель должен беспристрастно определить суть ограничений и только после этого выявлять альтернативы. Еще хуже, если будет выбрано нереалистичное направление действий. Естественно, это усугубит, а не разрешит существующую проблему.

3. Определение альтернатив. Следующий этап - формулирование набора альтернативных решений проблемы. В идеале желательно выявить все возможные действия, которые могли бы устранить причины проблемы и, тем самым, дать возможность организации достичь своих целей. Тем не менее, на практике руководитель редко располагает достаточными знаниями или временем, чтобы сформулировать и оценить каждую альтернативу. Более того, рассмотрение большого числа альтернатив, даже если все они реалистичны, часто ведет к путанице. Поэтому руководитель, как правило, ограничивает число вариантов выбора для серьезного рассмотрения всего нескольких альтернатив, которые представляются наиболее желательными.

4. Оценка альтернатив. Следующий этап - оценка возможных альтернатив. При их выявлении необходима определенная предварительная оценка. Исследования, однако, показали, что как количество, так и качество альтернативных идей растет, когда начальная генерация идей (идентификация альтернатив) отделена от оценки окончательной идеи.

5. Выбор альтернативы. Если проблема была правильно определена, а альтернативные решения тщательно взвешены и оценены, сделать выбор, т.е. Принять решение сравнительно просто. Руководитель просто выбирает альтернативу с наиболее благоприятными общими последствиями. Однако если проблема сложна и приходится принимать во внимание множество компромиссов, или если информация и анализ субъективны, может случиться, что ни одна альтернатива не будет наилучшим выбором. В данном случае главная роль принадлежит хорошему суждению и опыту.

Реализация. Как подчеркивает Харрисон: "Реальная ценность решений становится очевидной только после его осуществления". Процесс решения проблемы не заканчивается выбором альтернативы. Простой выбор направления действий имеет малую ценность для организации. Для разрешения проблемы или для извлечения выгоды из имеющейся возможности решения должно быть реализовано. Уровень эффективности осуществления решения повысится, если оно будет признано теми, кого оно затрагивает. Признание решения редко, однако бывает автоматическим, даже если оно явно хорошее.

Шансы на эффективную реализацию решения значительно возрастают, когда причастные к этому люди внесли в решение свою лепту и искренне верят в то, что делают. Поэтому хороший способ завоевать признание решения состоит в привлечении других людей к процессу его принятия. Дело руководителя выбирать, кто должен решать. Тем не менее, бывают ситуации, когда руководитель вынужден принимать решение, не консультируясь с другими. Участие работников в принятии решений, подобно любому другому методу управления, будет эффективным далеко не в каждой ситуации.

Обратная связь. Еще одной фазой, входящей в процесс принятия управленческого решения и начинающейся после того, как решение начало действовать, является установление обратной связи. По Харрисону: "Система отслеживания и контроля необходима для обеспечения согласования фактических результатов с теми, которые руководитель надеялся получить. Обратная связь - т.е. Поступление данных о том, что происходило до и после реализации решения - позволяет руководителю скорректировать его, пока организации не нанесено значительного ущерба. Оценка решения руководством выполняется, прежде всего, с помощью функции контроля.

В связи с тем что, в ООО «Беста» процесс принятия управленческих решений является прерогативой генерального директора и осуществляется им лично возникает риск принятия неверно решения. Поэтому рекомендуется при принятии наиболее важных решений привлекать экспертов. Для наиболее верного выбора из предложенных альтернативных решений.

Заключение

В курсовой работе были поставлены и решены следующие задачи в соответствии с которыми можно сделать следующие выводы:

- Дать характеристику принятия решений как функции управления, оценить их роль в деятельности менеджера

Принятие решений является одним из важнейших направлений управленческой деятельности, связывающим между собой различные функции менеджмента. Оно представляет собой процесс выбор одной из возможных альтернатив относительного будущего состояния организации. Решения, принимаемы в организации имеют социально-экономическую основу и могут быть реализованы в различных видах в зависимости от степени структурированности, подходов к их принятию, функциональных областей применения и целого ряда других критериев. Первооснову процесса принятия управленческих решений составляют проблемы, с которыми сталкиваются организации в процессе своей деятельности менеджеры.

Современные организации – это открытые системы, которые работают в сложной и динамично развивающейся среде, что требует принятия различных по составу и степени сложности решений, определяющих характер и основные направления развития организации.

- Рассмотреть существующие теории и модели принятия решений, проанализировать технологию принятия управленческих решений

По данному вопросу можно сделать следующие выводы: Процесс принятия решений является как объектом теоретического исследования, так и объектом практического моделирования. Теории принятия управленческих решений можно разделить на три группы: нормативные, дескриптивные, интегративные. В нормативных теориях исследуются логические основы и разрабатываются формальные правила для рациональных решений. Описательные теории указывают на причины принятия решений. Интегративные теории основаны на синтезе двух предыдущих. Существуют различные подходы к определению моделей принятия решений. Наиболее распространенными из них являются определение моделей принятия решений исходя из сущности организации, и в зависимости от интерпретации решения на различных уровнях его принятия (индивидуальном и организационном). В первом случае выделяют модели организации-«машины», естественной организации, организации-общины, интеракционистскую, институциональную, конфликтную, социотехническую модели. При втором подходе основными являются следующие модели: модель личностно ограниченной и организационно ограниченной рациональности, политическая модель, рациональная модель

- Определить состав методов, используемые в процессе принятия управленческих решения, условия и области их эффективного применения.

В процессе принятия управленческих решений может использоваться широкий спектр экономических, социологических, математических, статистических, экспертных методов. Существуют различные подходы к классификации методов принятия управленческих решений, в рамках которых выделяют следующие группы методов а) теоретические, позволяющие принимать управленческие решения на базе логических аксиом и с помощью искусственных языков; б) эмпирические, основанные на наблюдении, сравнении и исследовании решаемой проблемы; в) теоретико – эмпирические, предполагающие моделирование решаемой проблемы, анализ и синтез ее основных элементов.

- Проанализировать механизм принятия управленческих решений в конкретной организации, оценить эффективность управления, и обосновать решения по ее развитию.

Промышленно-строительная фирма ООО "Беста" зарегистрирована в Московской регистрационной палате. Фирма создана для выполнения комплекса работ по строительству зданий и сооружений, реконструкции и капитальному ремонту наружных инженерных сетей и коммуникаций на условиях генподряда.

Стратегические и координационные функции управления компанией выполняет генеральный директор.

Организационная структура компании ООО "Беста" является линейно-функциональной. Связи в рассматриваемой организации представлены вертикальными и горизонтальными направлениями.

Процесс принятие управленческих решений в ООО "Беста" можно представить как пятиэтапный (плюс внедрение и обратная связь), фактическое число этапов определяется самой проблемой.

- Диагностика проблемы.

- Формулировка ограничений и критериев принятия решения.

- Определение альтернатив.

- Оценка альтернатив.

- Выбор альтернативы.

В связи с тем что, в ООО «Беста» процесс принятия управленческих решений является прерогативой генерального директора и осуществляется им лично возникает риск принятия неверно решения. Поэтому рекомендуется при принятии наиболее важных решений привлекать экспертов. Для наиболее верного выбора из предложенных альтернативных решений.

Список использованных источников

- Балдин, К. В. Управленческие решения: Учебник. - 2-е изд. - М.: Дашков и К°, 2006. - 496 с.

- Бусов В.И. Управленческие решения: Учебник/ В.И. Бусов. – М.: Юрайт, 2012 . – 256 с. - ISBN 978-5-9916-2207-3

- Васильченко Н.Г. Современная система управления предприятием: Учебно-практическое пособие. – М.: Бизнес-школа «Интел-Синтез», 2013. – 320 с.

- Вертакова Ю.В. Управленческие решения: разработка и выбор. – М.: КноРус, 2015. – 352 с.

- Виханский О.С. Менеджмент: Учебник/. - М.: Экономистъ, 2014. – 672 с.

- Герчикова И.Н. Менеджмент: Учебник/ И.Н. Герчикова. –М.: Юнити-Дана, 2014. – 512 с.

- Глущенко В.В. Разработка управленческого решения. Прогнозирование – планирование. Теория проектирования экспериментов: Учебное пособие/. В.В. Глущенко, И.И. Глущенко. – Железнодорожный: ООО НПЦ «Крылья», 2012. – 400 с.

- Гуськов С.В. Оценка эффективности производственно-хозяйственной деятельности организаций: Учебник. – М.: Академия, 2015. - 192 с.

- Дафт, Р. Менеджмент. 6-е изд. перераб. и доп. Пер. с англ.– СПб.: Питер, 2015. – 864 с.

- Дульзон А.А. Разработка управленческих решений: учебник. – Томск: Изд-во Томского политехнического университета, 2009. – 295 с.

- Зайцев М.Г. Методы оптимизации управления и принятия решений: Учебное пособие.- М.: Дело, 2015. – 640 с.

- Ивасенко А.Г. Разработка управленческих решений: Учебник для вузов. – М.: КноРус, 2013. – 368 с.

- Иванов Е.А. Учетно – аналитическое сопровождение менеджмента организаций: Учебник. – М.: Инфра – М., 2014. - 228 с.

- Комаров А.Г. Современный менеджмент: теория и практика. – СПб.: Питер, 2004. – 432 с.

- Лапыгин Ю.Н. Управленческие решения: Учебное пособие. – М.: Эксмо, 2014. – 448 с.

- Литвак Б.Г. Разработка управленческого решения: Учебник – М.: Дело, 2008. – 440 с. - ISBN 5-7749-0099-1

- Лукичева Л.И. Управленческие решения: Учебное пособие. – М.: Омега – Л, 2011. – 384 с.

- Мескон М.Х. Основы менеджмента; 3-е изд. – М.: Вильямс, 2015. – 672 с.

- Одинцов А.А. Менеджмент организации. Введение в специальность: Учебник для вузов/ А.А. Одинцов. – М.: Академия, 2015. – 240 с.

- Орлов А.И. Теория принятия решений: Учебное пособие.- М.: Экзамен, 2015. - 656 с.

- Ременников В. Б. Разработка управленческого решения: Организация и технология процесса принятия решений; Принятие решений в условиях риска; Психологические аспекты принятия решений: Учебное пособие для вузов/ В.Б. Ременников– М.: Юнити-Дана, 2015. – 140 с.

- Саак А.Э. Разработка управленческого решения: Учебник. – СПб.: Питер, 2014. – 272 с.

- Семенов А.К. Основы менеджмента: Учебник. 5-е изд. перераб. и доп. – М.: Дашков и К, 2015. – 556 с.

- Смирнов Э.А. Разработка управленческих решений: Учебник. – М.: Юнити, 2012. – 271 с.

- Строева Е.Б. Разработка управленческих решений: Учебное пособие – М.: Инфра – М., 2013 . – 228 с.

- Тебекин А.В. Методы принятия управленческих решений: Учебник. – М.: Юрайт, 2013 . – 576 с.

- Травин В.В., Магура М.И., Курбатова М.Б. Подготовка и реализация управленческих решений: Учебно – методическое пособие. – М.: Дело, 2014. – 280 с.

- Трофимова Л.А. Методы принятия управленческих решений: Учебное пособие/. – М.: Юрайт, 2013. – 336 с.

- Трусь А.А. Управленческие решения: Психологический аспект: Учебник/ А.А. Трусь. – М.: Издательство Гревцова, 2014 – 244 с.

- Учитель Ю.Г. Разработка управленческих решений: Учебник для вузов. 2- е изд. перераб. и доп. – М.: Юнити-Дана, 2015. – 383 с.

- Фатхутдинов Р.А. Разработка управленческого решения: Учебник для вузов/ Р.А. Фатхутдинов; 3-е изд. доп. – М.: ЗАО «Бизнес – школа «Интел – синтез», 2014. – 240 с.

- Фирсова И.А. Управленческие решения: Учебное пособие. – М.: Юрайт, 2015. – 400 с.

- Черняк В.З. Методы принятия управленческих решений: Учебное пособие. – М.: Академия, 2016. – 240 с.

- Шеметов П.В. Управленческие решения. Технология, методы и инструменты : Учебник. – М.: Омега-Л, 2015. – 400 с.

Приложение 1

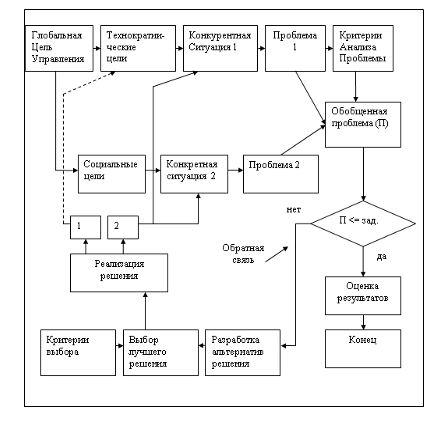

Обобщенная схема разработки решения.

1 - решение направлено на изменение цели,

2 - решение направлено на изменение ситуации

консультанты

- Особенности обоснования инновационного проекта

- Процесс построения модели управленческого решения (Понятие управленческого решения)

- Анализ денежных средств предприятия

- Построение организационных структур ( Понятие, значение, определение организационных структур управления. Факторы, влияющие на формирование организационной структуры)

- Особенности кадровой стратегии организаций реального сектора экономики

- «Особенности управления организациями в современных условиях и пути его совершенствования»

- Защита сетевой инфраструктуры предприяти

- Ресурсы сетевой экономики и их движение

- Коммерческие банки, их виды и основные направления деятельности

- Финансовый менеджмент в банке

- Финансы акционерных обществ

- Роль мотивации в поведении организации (Теоретические основы мотивации персонала )