Финансовый менеджмент в банке

Содержание:

Введение

Одним из факторов, влияющих на способность предприятия и продукции конкурировать, является капитал. Правильная и эффективная деятельность, проводимая организацией, в отношении капитала открывает широкие возможности в продвижении продукции завоевания соответствующих ниш на рынках. Поэтому, при формировании капитала собственник должен обращать внимание на то, что определённую часть поступлений придётся направить на рекламу или другие мероприятия, связанные с улучшением имиджа предприятия, тем самым, способствуя повышению конкурентоспособности.

В условиях рыночной экономики процессы формирования капитала, управления его структурой и эффективностью использования, установления рационального соотношения различных источников финансирования и, в связи с этим, качество управления финансовыми ресурсами начинают приобретать особую важность. В целом, можно сказать, что от достаточности уровня капитала зависит жизнеспособность хозяйствующего субъекта в течение всего периода функционирования.

Источниками формирования собственного капитала, вне зависимости от организационно-правовой формы, являются средства, инвестированные при создании организации, а также средства, приобретенные в процессе их деятельности.

Собственный капитал характеризуется простотой привлечения, обеспечением более устойчивого финансового состояния и снижения риска банкротства. Необходимость в нем обусловлена требованиями самофинансирования предприятий. Он является основой их самостоятельности и независимости. Особенность собственного капитала состоит в том, что он инвестируется на долгосрочной основе и подвергается наибольшему риску. Чем выше его доля в общей сумме капитала и меньше доля заемных средств, тем выше буфер, который защищает кредиторов от убытков и риска потери капитала.

Предприятие, использующее только собственный капитал, имеет наивысшую финансовую устойчивость (его коэффициент автономии равен единице), но ограничивает темпы своего развития (т.к. не может обеспечить формирование необходимого дополнительного объема активов в периоды благоприятной конъюнктуры рынка) и не использует финансовые возможности прироста прибыли на вложенный капитал.

Целью данной работы является проведение анализа структуры и состава капитана предприятия и их оценка.

Для достижения цели поставлены следующие задачи:

- исследование теоретических аспектов структуры и состава собственного капитала;

- анализ структуры, динамики и состава собственного капитала;

- анализ эффективности использования собственного капитала;

- анализ финансовой устойчивости предприятия.

Курсовая работа состоит из введения, двух глав, заключения и библиографии.

Глава 1 Теоретические аспекты проведения анализа собственного капитала

1.1 Собственный капитал, его структура

В соответствии с концепцией бухгалтерского учета в рыночной экономике России капитал представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации. При определении финансового положения организации величина капитала рассчитывается как разница между активами и обязательствами.

Величина собственных источников средств (собственного капитала) характеризует, в какой степени деятельность организации финансируется независимо от ее кредиторов (заимодавцев).

Первоначальным элементом собственного капитала является уставный капитал, который представляет собой сумму вкладов, инвестируемых собственниками для осуществления уставной деятельности создаваемой организации.

Собственный капитал, образуемый в процессе функционирования организации, включает следующие элементы:

- нераспределенную прибыль;

- резервный капитал;

- добавочный капитал.

Перечисленные элементы капитала формируются за счет конечного результата финансово-хозяйственной деятельности организации в течение всего периода функционирования организации.

Кроме того, для некоммерческих организаций элементом собственного капитала является целевое финансирование, представляющее собой полученные организацией средства, использовать которые можно только в соответствии с той целью, которую преследует тот, кто выделил эти средства [12, с.155].

Организация аналитического учета по счетам капитала представлена в таблице 1.1

Таблица 1.1

Организация аналитического учета по счетам капитала

|

Наименование счета |

Номер счета |

|

Уставный капитал |

80 |

|

Собственные акции (доли) |

81 |

|

Резервный капитал |

82 |

|

Добавочный капитал |

83 |

|

Нераспределенная прибыль (непокрытый убыток) |

84 |

|

Целевое финансирование |

86 |

Данные о составляющих капитала на начало и конец отчетного периода приведены в разделе III бухгалтерского баланса «Капитал и резервы».

Сведения о различных показателях прибыли (прибыли (убытках) от продаж, прибыли (убытках) до налогообложения, прибыли или убытках от обычной деятельности, чистой или нераспределенной прибыли (убытках) отчетного года) содержатся в Отчете о прибылях и убытках (ф. № 2).

Детальные данные о капитале приведены в Отчете об изменении капитала (ф. № 3). В разделе I отчета «Капитал» содержатся сведения об остатках на начало и конец отчетного года, поступлении и расходе (использовании), об уставном, добавочном и резервном капиталах, нераспределенной прибыли прошлых лет, фондах социальной сферы и целевых финансированиях и поступлениях.

В разделе IV «Изменения капитала» (ф. № 3) указываются величина капитала на начало отчетного и предыдущего года, общая величина увеличения капитала с указанием источников увеличения (за счет дополнительного выпуска акций, переоценки активов, прироста стоимости имущества, реорганизации, прочих доходов), общая величина уменьшения капитала с указанием причин уменьшения (за счет уменьшения номинала акции, их количества, реорганизации, прочих расходов) [11, с.75].

1.2 Методика анализа и управлением собственным капиталом

Одним из факторов повышения экономической эффективности коммерческих организаций является накапливание собственного капитала, который является основой их самостоятельности и независимости. Чем выше доля собственного капитала, в общей сумме источников образования активов и меньше доля заемных средств, тем более устойчивое финансовое состояние организации и меньше риск банкротства. [1,2]

В современной российской экономике собственный капитал организации выступает как важнейшая экономическая категория и является основой деятельности любого хозяйствующего субъекта. Он представляет собой совокупность имущества, прав и денежных средств, необходимых организациям для осуществления их уставной деятельности, покрытия убытков, создания новых видов имущества. [5,8]

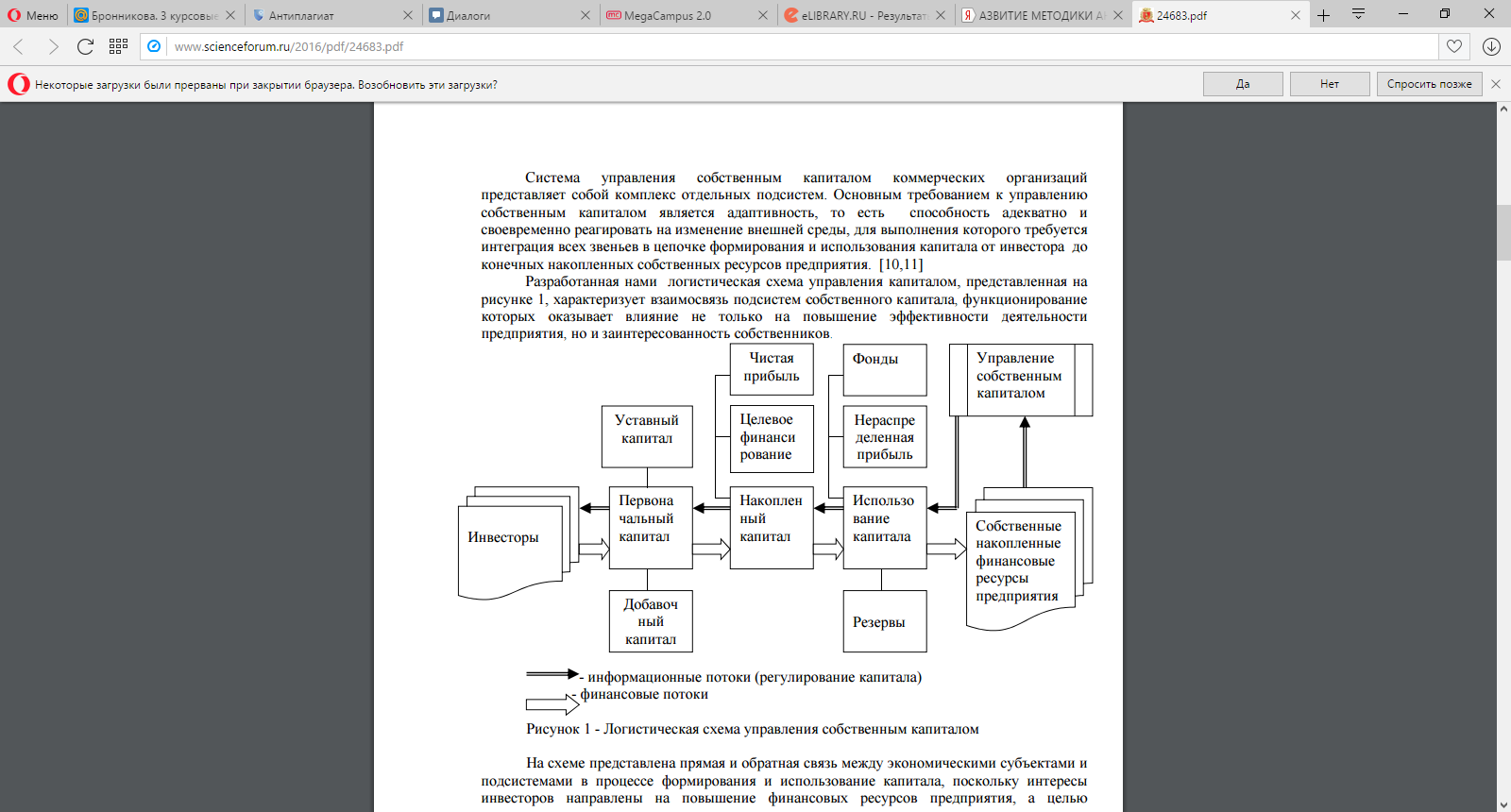

Система управления собственным капиталом коммерческих организаций представляет собой комплекс отдельных подсистем. Основным требованием к управлению собственным капиталом является адаптивность, то есть способность адекватно и своевременно реагировать на изменение внешней среды, для выполнения которого требуется интеграция всех звеньев в цепочке формирования и использования капитала от инвестора до конечных накопленных собственных ресурсов предприятия. [10,11]

Разработанная нами логистическая схема управления капиталом, представленная на рисунке 1.1, характеризует взаимосвязь подсистем собственного капитала, функционирование которых оказывает влияние не только на повышение эффективности деятельности предприятия, но и заинтересованность собственников.

Рисунок 1.1 - Логистическая схема управления собственным капиталом

На схеме представлена прямая и обратная связь между экономическими субъектами и подсистемами в процессе формирования и использование капитала, поскольку интересы инвесторов направлены на повышение финансовых ресурсов предприятия, а целью предприятия в свою очередь является накапливание капитала и привлечение дополнительных инвестиций.

Принятие решений в целях практического действия предложенной схемы управления собственным капиталом основано на глубоком анализе, позволяющем наиболее точно оценить ситуацию в организации с помощью количественных методов исследования, определить степень взаимодействия подсистем и их влияние на эффективное наращивание капитала.

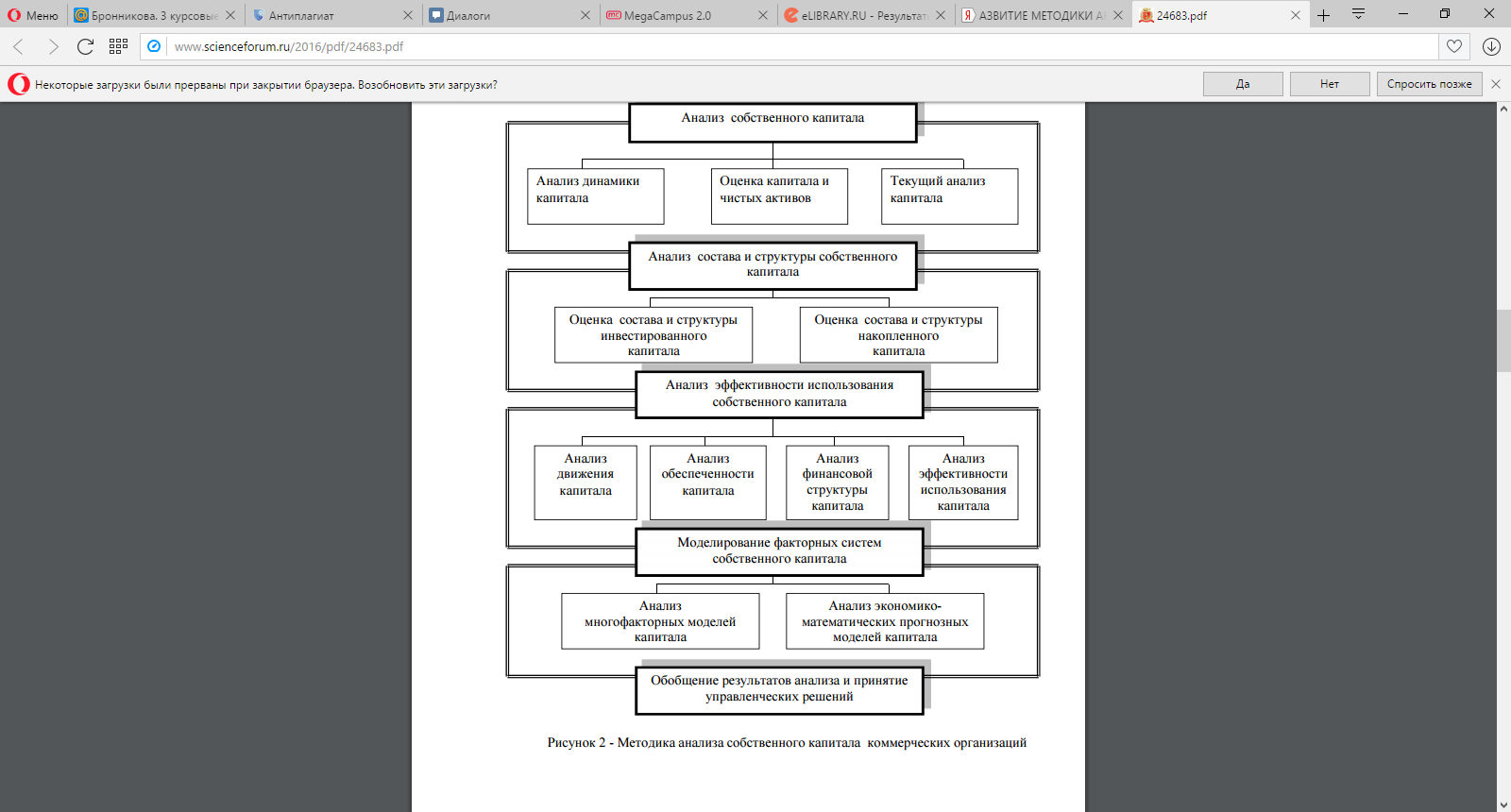

Анализ направлен на реализацию функций управления собственным капиталом предприятий, к которым относятся: информационное обеспечение управления (сбор, обработка, упорядочение информации); анализ предшествующей (ретроспективной) и настоящей структуры капитала; определение факторов, влияющих на состав и структуру собственного капитала; прогнозирование собственного капитала при различных вариантах развития предприятия.

Исходя из выделенных функций управления, нами разработана методика анализа собственного капитала коммерческих организаций, которая предполагает последовательное изучение тенденций его изменения в динамике, состава и структуры, факторов, влияющих на эффективность использования, прогнозирование индикаторов собственного капитала. Конечным результатом реализации модели анализа собственного капитала является принятие управленческих решений по формированию и использованию его элементов. Предложенная нами методика представлена в виде схемы на рисунке 1.2.

Рисунок 1.2 – Методика анализа собственного капитала

Основными источниками информации для анализа величины собственного капитала коммерческих организаций служат третий раздел бухгалтерского баланса «Капитал и Резервы», Отчет о финансовых результатах и Отчет об изменениях капитала. Величина собственного капитала предприятий анализируется на основе данных бухгалтерского баланса за отчетный и прошлый периоды. [7,15]

При этом определяется стабильность финансовой структуры капитала, которая характеризуется сравнением доли собственного капитала в пассивах организации и доли заемных источников в валюте баланса [4,12].

Методика экономического анализ собственного капитала на первом этапе предусматривает оценку динамических тенденций развития хозяйственной деятельности коммерческой организации, элементов формирующих имущество и источники его приобретения, в части собственного и заемного капитала. При этом уровень принимаемых решений для разработки финансовой стратегии управления зависит от качества проанализированной информации. [9]

Состав источников собственных средств представлен собственным и заемным капиталом. Собственный капитал представлен в бухгалтерском балансе в разд. 3«Капитал и резервы», он содержит следующие элементы: уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль (непокрытый убыток).

Уставный (складочный) капитал и фактическая задолженность учредителей (участников) по вкладам (взносам) в уставный (складочный) капитал отражается в бухгалтерском балансе отдельно. [6]

Кроме того, источники средств предприятия отражаются в балансе в следующей оценке:

- уставный капитал – в размере, определенном учредительными документами;

- резервный капитал – в сумме неиспользованных средств этого капитал;

- финансовый результат – как нераспределенная прибыль (непокрытый убыток), т.е. конечный финансовый результат, выявленный за отчетный период, за минусом уплачиваемых за счет прибыли налогов и иных аналогичных платежей. [13,14]

Анализ состава собственного капитала позволяет выявить абсолютные и относительные изменения величин источников собственных средств организации за определенный период времени, дать оценку этим изменениям в целях принятия решения по регулированию операций с каждой составляющей собственного капитала. Исследование состава и структуры капитала можно осуществлять по укрупненным составляющим, путем его деления на инвестированный и накопленный капитал, а также детализированным составляющим, принимаемых в части элементов бухгалтерской финансовой отчетности: уставный капитал, добавочный капитал, нераспределенная прибыль, резервы и т.д. Деление собственного капитала на инвестированный и накопленный, имеет большое значение. Сопоставление двух этих видов капитала свидетельствует о результатах вложений собственников первоначального капитала в созданное предприятие. Кроме того, по соотношению этих групп оценивают деловую активность и эффективность деятельности предприятия [12].

Исследование накопленного капитала основано на изучении основного элемента капитала – нераспределенной прибыли, которая остается в распоряжении предприятия после уплаты налогов, выплаты дивидендов и использования на другие цели. Анализ нераспределенной прибыли необходимо начинать с исследования формирования чистой прибыли, факторов ее определяющих.

Предложенная методика анализа собственного капитала позволяет систематизировать последовательность исследования и процедуры оценки его элементов, порядка формирования и эффективности использования, что необходимо для принятия управленческих решений по инвестированию предприятия и развитию его стратегии.

Глава 2 Анализ собственного капитала ООО «Строймаркет»

2.1 Общая характеристика организации

ООО «Строймаркет» является специализированным предприятием, выполняющим полный комплекс общестроительных и монтажных работ при строительстве зданий и сооружений I и II уровней ответственности, имеет лицензии на проектирование этих зданий и выполнение функций заказчика-застройщика. Предприятие участвует в реализации федеральных целевых программ: «Федеральная космическая программа России на 2006-2015 годы», «Глобальная навигационная система».

Особое внимание руководством ООО «Строймаркет» всегда уделялось и уделяется правильному планированию и тщательной подготовке производства, обеспечивающим своевременное и качественное выполнение работ. В настоящее время предприятием получены сертификаты соответствия требованиям ГОСТ Р ИСО 9001-2001 по строительно-монтажным работам и промышленному производству строительных конструкций и изделий. На предприятии работает аттестованная лаборатория неразрушающего контроля металла и сварных соединений. Освоены и широко используются новые технологии, прогрессивные материалы, расширяются производственные базы (включая заводы, складские базы и базы механизации).

Основные направления деятельности:

- монтаж бетонных, железобетонных и стальных конструкций, фундаментов и кровель;

- монолитное бетонирование;

- каменные работы;

- отделочные работы;

- санитарно - технические, вентиляционные и электромонтажные работы;

- прокладка наружных коммуникаций (теплосети, водоснабжение и канализация, газопроводы, электрический кабель);

-монтаж котельных, ЦТП, насосных станций, КИПиА, технологического оборудования с обвязкой;

- пуско-наладка систем: КИПиА, вентиляции и кондиционирования воздуха, дымоудаления с оформлением паспортов вентсистем;

- производство работ по монтажу, ремонту и обслуживанию средств обеспечения пожарной безопасности зданий и сооружений.

Организационная структура управления ООО «Строймаркет» отображена на рисунке 2.1.

Руководитель ООО «Строймаркт»

Заместитель руководителя по финансовым вопросам

Отдел снабжения

Производственный отдел

Отдел

кадров

Бухгалтерия

Склады

Производственные цеха

Рисунок 2.1 - Организационная структура ООО «Строймаркет»

Организационная структура предприятия в целом отвечает масштабу и характеру финансово-хозяйственной деятельности предприятия.

Тип организационной структуры, существующей на данном предприятии, можно определить как линейная. Линейная структура основывается на принципе единства распределения поручений, согласно которому право отдать распоряжения имеет только руководитель. Такая структура выглядит в виде иерархической лестницы, т. е. каждый имеет одного руководителя, а руководитель имеет несколько подчиненных.

2.2 Исследование динамики и структуры собственного капитала организации

Показатели структуры собственного капитала представлены в таблице 2.1.

Таблица 2.1

Исследование структуры собственного капитала ООО «Строймаркет» за 2014 г.

|

Показатели |

Абсолютные величины, тысяч рублей |

Удельные веса в общей величине собственного капитала, % |

Изменения (+,-) |

||||

|

На начало года |

На конец года |

На начало года |

На конец года |

В абсолютных величинах |

В удельных весах |

Темп прироста, % |

|

|

Уставный капитал Добавочный капитал Резервный капитал Нераспределенная прибыль Общий размер собственного капитала |

2320 12916 20 1485 16741 |

2320 12916 55 2144 17435 |

13,9 77,2 0,1 8,8 100 |

13,3 74,1 0,3 12,3 100 |

0 0 +35 +659 +694 |

-0,6 -3,1 +0,2 +3,5 0 |

0 0 +175 +44 +4 |

Подсчитаем удельные веса на начало и на конец 2014 года. Для этого разделим каждую размер капитала предприятия на общую размер всего собственного капитала.

Доля уставного капитала на начало 2014 г. составляет: 2320/16741*100 = 13,9 %, на конец 2014 г.: 2320/17435*100 = 13,3 %.

Доля добавочного капитала на начало 2014 г. равна: 12916/16741*100 = 77,2 %, на конец 2014г.: 12916/17435 *100 = 74,1 %.

Доля резервного капитала на начало года составляет: 20/16741*100 = 0,1 %, на конец года составляет: 55/17435*100 = 0,3 %

И, наконец, доля чистой прибыли предприятия на начало года равна: 1485/16741*100 = 8,8 %, на конец года: 2144/17435*100 = 12,3 %

Наибольший удельный вес в собственном капитале ООО «Строймаркет» занимает добавочный капитал. Это говорит о том, что на предприятии часто проводится переоценка объектов основных средств в связи с их постоянно возрастающей стоимостью. Второе место занимает уставный капитал предприятия, Далее - чистая прибыль, которая к концу 2014 года почти достигла величины уставного капитала.

Далее посчитаем отклонения величины собственного капитала за год в абсолютном выражении и в процентах (темп прироста), а также отклонения в удельном весе.

Резервный капитал: 55 - 20 = 35 тысяч рублей, 0,3 % - 0,1 % = 0,2 %, 55/20*100 - 100 = 175%.

Чистая прибыль: 2144 - 1485 = 659 тысяч рублей, 12,3 % - 8,8 % = 3,5 %, 2144/1485*100 - 100 = 44 %

Изменение уставного капитала и добавочного капитала за год не произошло, а вот их удельный вес снизился в общей величине собственного капитала соответственно на 0,6 % и 3,1 %. Это объясняется тем, что возросла размер резервного капитала на 35 тысяч рублей (или на 175%) и чистой прибыли предприятия на 659 тысяч рублей (или на 44%), по сравнению с началом года. Увеличился и их удельный вес: резервного капитала на 0,2 % и чистой прибыли предприятия на 3,5 %.

В целом размер собственного капитала предприятия возросла на 694 тысяч рублей (на 4 %), по сравнению с началом года, что рассматривается как положительная тенденция.

Аналогично проанализируем структуру и изменения собственного капитала ООО «Строймаркет» за 2015 год.

Таблица 2.2

Исследование структуры собственного капитала ООО «Строймаркет» за 2015 г.

|

Показатели |

Абсолютные величины, тысяч рублей |

Удельные веса в общей величине собственного капитала, % |

Изменения (+,-) |

||||

|

На начало года |

На конец года |

На начало года |

На конец года |

В абсолютных величинах |

В удельных весах |

Темп прироста, % |

|

|

Уставный капитал Добавочный капитал Резервный капитал Нераспределенная прибыль Общая размер собственного капитала |

2320 12916 55 2144 17435 |

2320 12916 55 4869 20160 |

13,3 74,1 0,3 12,3 100 |

11,5 64,1 0,3 24,1 100 |

0 0 0 +2725 +2725 |

-1,8 -10 0 +11,8 0 |

0 0 0 +127 +15,6 |

В отчетном году изменения собственного капитала произошли только по чистой прибыли:

4869 - 2144 = 2725 тысяч рублей , 4869/2144*100 - 100 = 127 %

Сумма чистой прибыли предприятия увеличилась более, чем в 2 раза, что говорит о том, что предприятие наращивает обороты производственной деятельности.

Общая размер собственного капитала увеличилась на сумму увеличения чистой прибыли: 2725 тысяч рублей , а темп прироста составил: 20160/17435*100 - 100 = 15,6 %.

Произошли и изменения удельных весов статей собственного капитала. Удельный вес нераспределенной прибыли предприятия увеличился на 11,8 % и составил на конец 2015 года 24,1 % от общей величины собственного капитала предприятия, то есть почти одну четвертую его часть. Удельные веса уставного и добавочного капиталов снизились на 1,8 % и 10 % соответственно и составили на конец года 11,5 % и 64,1 %.

За два года деятельности предприятия видна тенденция увеличения доли чистой прибыли предприятия в общей стоимости собственного капитала. Это говорит, что ООО «Строймаркет» ведет успешную деятельность и расширяет свои позиции на рынке.

Теперь сравним размер собственного капитала с величиной заемного капитала и их динамику за 2014 и 2015 года. Удельный вес собственного капитала на начало 2014 года: 16741/60223*100 = 28 %, на конец 2014 года: 17435/86184*100 = 20 %. Удельный вес заемного капитала на начало 2014 года: 43482/60223*100 = 72 %, на конец 2014 года: 68749/86184*100 = 80 %

Отклонения заемного капитала в 2014 г.: 68749 - 43482 = 25267 тысяч рублей , 68749/43482*100 - 100 = 58 %. Удельный вес собственного капитала на конец 2015 года: 20160/152325*100 = 13 %. Удельный вес заемного капитала на конец 2015 года: 132165/152325*100 = 87 %

Таблица 2.3

Исследование структуры капитала предприятия за 2014 г.

|

Показатели |

Абсолютные величины, тысяч рублей |

Удельные веса в общей величине собственного капитала, % |

Изменения (+,-) |

||||

|

На начало года |

На конец года |

На начало года |

На конец года |

В абсолютных величинах |

В удельных весах |

Темп прироста, % |

|

|

Собственный капитал предприятия Заемный капитал Пассив баланса |

16741 43482 60223 |

17435 68749 86184 |

28 72 100 |

20 80 100 |

+694 +25267 +25961 |

-8 +8 0 |

+4 +58 +43 |

|

Собственный капитал предприятия Заемный капитал Пассив баланса |

17435 68749 86184 |

20160 132165 152325 |

20 80 100 |

13 87 100 |

+2725 +63416 +66141 |

-7 +7 0 |

+15,6 +92 +77 |

Отклонения заемного капитала в 2015 г.: 132165 - 68749 = 63416 тысяч рублей , 132165/68749*100 - 100 = 92 %

В результате проведенного исследования видно, что общий объем собственного капитала за 2014 - 2015 года увеличивается, однако удельный вес собственного капитала за два года снизился: с 28 % до 20 % в 2014 году и с 20 % до 13 % в 2015 году. Это объясняется значительным увеличение заемного капитала: на 25267 тысяч рублей (58 %) в 2014 г. и на 63416 тысяч рублей ( 92 %) в 2015 г.

Рассчитаем коэффициенты соотношения заемного и собственного капитала за 2014 - 2015 года и сравним их в динамике.

На начало 2014г.: Кз/с = 43482/16741 = 2,6

На конец 2014г., начало 2015 г.: Кз/с = 68749/17435 = 3,9

На конец 2015 г.: 132165/20160 = 6,6

На этом примере наглядно видно, как возрастает коэффициент соотношения заемных и собственных средств. Размер заемных средств все более возрастает и определяет все большую зависимость ООО «Строймаркет» от кредиторов и снижает финансовую устойчивость предприятия.

Далее осталось выяснить эффективность использования собственного капитала в ООО «Строймаркет» и подвести общие итоги.

2.3 Анализ эффективности использования собственного капитала предприятия

Эффективность использования собственного капитала - один из главных показателей деятельности предприятия. Зная, какие факторы оказывают наибольшее влияние на эффективность, можно разработать рекомендации по ее повышению.

Основные показатели эффективности использования собственного капитала - это рентабельность и капиталоотдача. Помимо рентабельности эффективность можно оценить и через некоторые коэффициенты, отражающие разные стороны деятельности организации.

Коэффициент накопления собственного капитала:

На начало 2014 г.: (20 + 1485)/16741 = 0,09

На начало 2015 г.: (55 + 2144)/17435 = 0,13

На конец 2015 г.: (55 + 4869)/20160 = 0,24

Доля собственных средств, направляемых на развитие основной деятельности все возрастает, что ведет к экономическому развитию предприятия и увеличению собственного капитала.

Коэффициент маневренности собственного капитала:

На начало 2014 г.: 49280/16741 = 2,94

На начало 2015 г.: 73880/17435 = 4,24

На конец 2015 г.: 142951/20160 = 7,09

Коэффициент маневренности собственного капитала все возрастает. Это означает, что большая часть собственного капитала вложена в оборотные средства, а это увеличивает капиталоотдачу.

Коэффициент финансовой независимости капитализированных источников равен 1, так как в ООО «Строймаркет» нет долгосрочных обязательств.

Теперь произведем расчет рентабельности собственного капитала:

Рч / Кс = (Рч / N) x (N / K) x (К / Кс) = Rпр х Ок х Кз , где

Кз = 1/Ка - коэффициент зависимости от других предприятий и организаций.

Rкс = 659/((17435 + 16742)/2)*100 = 659/17089*100 = 3,8 % (2014 г.)

Rкс = 2725/((20160 + 17435)/2)*100 = 2725/18798*100 = 15,6 % (2015 г.)

Rпр = 659/20146*100 = 3,3 % (2014 г.)

Rпр = 2725/126252*100 = 2,2 % (2015 г.)

Ок = 20146/((86184 + 60223)/2) = 20146/73204 = 0,27 (2014 г.)

Ок = 126252/((152325 + 86184)/2) = 126252/119255 = 1,06 (2015 г.)

Кз = ((86184 + 60223)/2)/((17435 + 16742)/2) = 73204/17089 = 4,28 (2014 г.)

Кз = ((152325 + 86184)/2)/((20160 + 17435)/2) = 126252/18798 = 6,72 (2015 г.)

Из проведенного исследования видно, что рентабельность собственного капитала в 2015 году, по сравнению с 2014 годом, возросла с 3,8 % до 15,6 %, следовательно прибыльность от использования собственного капитала возросла и в целом улучшилась экономика предприятия. На это оказали влияние следующие факторы:

Рентабельность реализации снизилась с 3,3% до 2,2 %, так как увеличилась себестоимость выпускаемой продукции,

Капиталоотдача увеличилась с 0,27 до 1,06 в отчетном году, по сравнению с прошлым годом. Это означает, что увеличилась скорость оборота капитала и с каждого рубля, вложенного в активы, организация получает 1 рубль 6 копеек выручки.

Наконец, за счет увеличения доли заемных средств с 4,28 до 6,72.

Для более наглядного представления проведем факторный исследование методом цепных подстановок.

Rкс0 = Rпр0 х Ок0 х Кз0 = 0,038

Rкс(Кз) = Rпр0 х Ок0 х Кз1 = 0,033*0,27*6,72 = 0,060

Rкс(Ок) = 0,033*1,06*6,72 = 0,235

Rкс1 = 0,022*1,06*6,72 = 0,156

∆Rкс(Кз) = 0,060 - 0,038 = 0,022

∆Rкс(Ок) = 0,235 - 0,060 = 0,175

∆Rкс(Rпр) = 0,156 - 0,235 = -0,079

За счет увеличения доли заемных средств, рентабельность собственного капитала возросла на 0,022, за счет увеличения капиталоотдачи рентабельность собственного капитала возросла на 0,175, за счет снижения рентабельности реализации рентабельность собственного капитала снизилась на 0,079, что и вызвало искомое изменение.

Заключение

В ходе работы выяснилось, что величина собственных источников средств (собственного капитала) характеризует, в какой степени деятельность организации финансируется независимо от ее кредиторов (заимодавцев). Чем выше ее доля в структуре пассивов баланса, тем выше финансовая независимость.

Учет собственного капитала является важным участком в системе бухгалтерского учета. Здесь формируются основные характеристики собственных источников финансирования деятельности предприятия.

Собственный капитал организации включает в свой состав размера уставной (учредительный) капитал предприятия, резервный капитал, добавочный капитал и нераспределенную прибыль (непокрытый убыток). В акционерных обществах собственным капиталом также называется акционерный капитал.

Уставный капитал при этом является совокупностью вкладов (рассчитываются в денежном выражении) акционеров компании в имущество в процессе создания предприятия для обеспечения его функционирования в размере, определенном учредительной документацией.

Важное место в осуществлении гарантии по защите кредитора занимает резервный капитал, который обеспечивает покрытие всех возможных убытков и снижении риска кредиторов в случаях ухудшения их экономического положении на рынке.

Согласно Гражданского кодекса РФ, со второго года деятельности организации его уставный капитал не должен быть менее уровня чистых активов. Если названное требование нарушается, то организация обязана сократить (перерегистрировать) уставный капитал, установив его уровень в соответствие с размеров чистых активов предприятия (но не менее уровня его минимальной величины).

Целевые (так называемые специальные) фонды создают за счет чистой прибыли

Накопленный капитал предприятия отражается е в виде статей, которые возникают в результате перераспределения чистой прибыли предприятия (резервный капитал, фонд накопления, иные аналогичные статьи).

Основным источником пополнения собственного капитала предприятия является чистая (нераспределенная) прибыль предприятия. Если предприятие убыточное, то собственный капитал уменьшается на сумму полученных убытков.

ООО «Строймаркет» является специализированным предприятием, выполняющим полный комплекс общестроительных и монтажных работ при строительстве зданий и сооружений I и II уровней ответственности, имеет лицензии на проектирование этих зданий и выполнение функций заказчика-застройщика. Предприятие участвует в реализации федеральных целевых программ: «Федеральная космическая программа России на 2006-2015 годы», «Глобальная навигационная система».

Наибольший удельный вес в собственном капитале ООО «Строймаркет» занимает добавочный капитал. Это говорит о том, что на предприятии часто проводится переоценка объектов основных средств в связи с их постоянно возрастающей стоимостью. Второе место занимает уставный капитал предприятия, Далее - чистая прибыль, которая к концу 2014 года почти достигла величины уставного капитала.

Изменение уставного капитала и добавочного капитала за год не произошло, а вот их удельный вес снизился в общей величине собственного капитала соответственно на 0,6 % и 3,1 %. Это объясняется тем, что возросла размер резервного капитала на 35 тысяч рублей (или на 175%) и чистой прибыли предприятия на 659 тысяч рублей (или на 44%), по сравнению с началом года. Увеличился и их удельный вес: резервного капитала на 0,2 % и чистой прибыли предприятия на 3,5 %.

За два года деятельности предприятия видна тенденция увеличения доли чистой прибыли предприятия в общей стоимости собственного капитала. Это говорит, что ООО «Строймаркет» ведет успешную деятельность и расширяет свои позиции на рынке.

Список использованной литературы

1. "Конституция Российской Федерации"(принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)// "Собрании законодательства РФ", 04.08.2014, N 31, ст. 4398.

2. Гражданский кодекс РФ. Части 1, 2, 3, 4. - М.: Эксмо, 2015. - 512 с.

3. "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 29.12.2014) (с изм. и доп., вступ. в силу с 01.03.2015)//Парламентская газета, N 151-152, 10.08.2000.

4. Баканов М.И. Теория экономического анализа/М.И. Баканов - М.: Финансы и статистика, 2014. - 416 с.

5. Бланк В. Р. Финансовый анализ: учеб. пособие / В.Р. Банк, С. В. Банк. - М.: ТК Велби, Изд-во Проспект, 2014. - 344 с.

6. Брусов, П. Н. Финансовый менеджмент. Финансовое планирование : учеб. пособие / П. Н. Брусов, Т. В. Филатова. - М. : КНОРУС, 2015. - 226 с.

7. Бусов, В. И. Оценка стоимости предприятия (бизнеса) : учеб. для бакалавров / В. И. Бусов, О. А. Землянский, А. П. Поляков ; под ред. В. И. Бусова. - М. : Юрайт, 2013. - 430 с.

8. Врублевская О.В. - Отв. ред., Романовский М.В. - Отв. ред. Финансы 3-е изд. Учебник для вузов. - М.: Издательство Юрайт, 2014 г. - 590 с.

9. Гермалович Н.А. Анализ хозяйственной деятельности предприятия / Н.А. Гермалович. - М: Финансы и статистика, 2014. - 346 с.

10. Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности / Л.Т. Гиляровская и др. - М.: ТК Велби, Проспект, 2014. - 360 с.

11. Грачева, Е. Ю. Финансовое право: схемы с комментариями : учеб. пособие / Е. Ю. Грачева. - 2-е изд., доп. и перераб. - М. : Проспект, 2013. - 110 с.

12. Григорьева, Т. И. Финансовый анализ для менеджеров: оценка, прогноз : учеб. для магистров / Т. И. Григорьева. - 2-е изд., перераб. и доп. - М. : Юрайт, 2015. - 462 с.

13. Донцова Л.В. Анализ финансовой отчетности: Практикум/ Л.В. Донцова, Н.А. Никифорова. - M.: Издательство «Дело и Сервис», 2014. - 144 с.

14. Донцова Л.В. Анализ финансовой отчетности: учебник / Л.В. Донцова, Н.А. Никифорова. - 4-е изд., перераб. и доп. - М.: Издательство «Дело и Сервис», 2014. - 368 с.

15. Жиляков, Д. И. Финансово-экономический анализ (предприятие, банк, страховая компания) : учеб. пособие / Д. И. Жиляков, В. Г. Зарецкая. - М.: КНОРУС, 2015. - 368 с.

16. Когденко, В. Г. Краткосрочная и долгосрочная финансовая политика : учеб. пособие для вузов / В. Г. Когденко, М. В. Мельник, И. Л. Быковников. - М. : ЮНИТИ-ДАНА, 2015. - 471 с.

17. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / А.И. Алексеева, и др. - М.: Финансы и статистика, 2010. - 672с.

18. Кричевский, М. Л. Финансовые риски : учеб. пособие / М. Л. Кричевский. - М. : КНОРУС, 2015. - 244 с.

19. Подъяблонская Л.М. Финансовая устойчивость и оценка несостоятельности предприятий /Л.М. Подъяблонская//Финансы. - 2010. - №12. - С. 18 - 20.

20. Пястолов С.М. Экономический анализ деятельности предприятия: учебник /С.М. Пястолов. - М.: Академический Проект, 2010. - 576 с.

21. Райзберг Б. А. Современный экономический словарь. 5-е изд., перераб. и доп. - М.: ИНФРА-М, 2009. - 367 с.

22. Савицкая Г. В. Анализ хозяйственной деятельности предприятия: учебник/Г.В. Савицкая. - Минск: ООО «Новое знание», 2010. - 688 с.

23. Управление финансами. Финансы предприятий : учебник / под ред. А. А. Володина. - 2-е изд. - М. : ИНФРА-М, 2015. - 509 с.

24. Финансы организаций (предприятий) : учеб. для вузов / под ред. Н. В. Колчиной. - 5-е изд., перераб. и доп. - М. : ЮНИТИ-ДАНА, 2014. - 407 с.

25. Финансовый менеджмент: проблемы и решения : учеб. для магистров / под ред. А. З. Бобылевой. - М. : Юрайт, 2015. - 903 с.

26. Черкасова И.О. Анализ хозяйственной деятельности: учеб. пособие / И.О. Черкасова. - СПб.: Нева, 2009. - 192 с.

27. Шапкин, А. С. Экономические и финансовые риски: оценка, управление, портфель инвестиций : [учеб. пособие] / А. С. Шапкин, В. А. Шапкин. - 9-е изд. - М. : Дашков и К, 2013. - 543 с. - 5 экз.

28. Шеремет А.Д. Комплексный анализ хозяйственной деятельности: учебник / А.Д. Шеремет. - М.: ИНФРА-М, 2014. - 415 с.

29. Шеремет А.Д. Методика финансового анализа: учебник /А.Д. Шеремет. - М.: ИНФРА-М, 2014. - 456 с.

30. Экономический анализ/Под ред. О.Н. Соколовой. - М.: ИНФРА-М, 2014. - 320 с.

- Финансы акционерных обществ

- Роль мотивации в поведении организации (Теоретические основы мотивации персонала )

- Процессы принятия решений в организации (Сущность и виды управленческих решений )

- Особенности обоснования инновационного проекта

- Процесс построения модели управленческого решения (Понятие управленческого решения)

- Анализ денежных средств предприятия

- «Кадровая стратегия в системе стратегического управления организацией»

- Оценка персонала на примере компании ОАО «Храпуновский инструментальный завод», г. Москвы

- Информационная безопасность

- Защита сетевой инфраструктуры предприяти

- Ресурсы сетевой экономики и их движение

- Коммерческие банки, их виды и основные направления деятельности