Процессы принятия решений в организации (Современная классификация управленческих решений)

Содержание:

ВВЕДЕНИЕ

Важнейшим фактором повышения эффективности работы предприятия является совершенствование системы разработки и принятия управленческих решений.

В управлении организацией принятие решений осуществляется менеджерами различных уровней и носит более формализованный характер, чем это имеет место быть в частной жизни. Дело в том, что здесь решение касается не только одной личности, чаще всего оно относится к части или к целой организации, и поэтому повышается ответственность за принятие организационных решений. В этой связи выделяют два уровня решений в организации: индивидуальный и организационный. Если в первом случае управленца больше интересует сам процесс, его внутренняя логика, то во втором - интерес сдвигается в сторону создания соответствующей среды вокруг этого процесса.

Принятие решений необходимо для выполнения управленческих функций предприятия. Совершенствование процесса достигается путём применения научного подхода и количественных методов принятия управленческих решений (МПУР).

Актуальность данной работы определена, тем что «жизнь» предприятия напрямую зависит от процесса непрерывного развития и изменения, соответствующих требованиям экономической среды рынка.

Объектом исследования выступает сельскохозяйственное предприятия ООО «Заря Дона», расположенное в Октябрьском районе, Ростовской области.

Предмет исследования – система принятия и разработки управленческих решений.

Целью данной работы является изучение и оценка опыта, разработки эффективных технологий в процессе подготовки, принятия и реализации управленческих решений, а также выработка рекомендаций по их совершенствованию.

Для достижения цели необходимо выполнить следующие задачи:

- Выявить сущность разработки управленческих решений и методы их принятия.

- Установить проблему принятия УР

- Исследовать разработку УР на предприятии ООО « Заря Дона»

- Предложить рекомендации по совершенствованию системы принятия и разработки управленческих решений на предприятии ООО «Заря Дона».

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАЗРАБОТКИ И ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

1.1.Современная классификация управленческих решений

Управленческое решение – это результат анализа, прогнозирования, оптимизации, экономического обоснования и выбора альтернативы из множества вариантов достижения конкретной цели системы менеджмента.[36,с.54]

Решением называют выбор альтернативы определенного варианта действий для достижения цели.

Управленческое решение является основой процесса управления. Термин «управленческое решение» употребляется в двух основных значениях – как процесс и как явление:

- управленческое решение как процесс – это поиск, группировка и анализ требуемой информации; разработка, утверждение и реализация управленческого решения;

- управленческое решение как явление – это план мероприятий, постановление, устное или письменное распоряжение и т.п.

Сущность управленческих решений связана с интересами организации.

Технологическая

Экономическая

Правовая

Социальная

Организационная

Рис.1 Сущность управленческих решений

Социальная сущность УР представлена в процессе управления персоналом, включающий в себя механизмы воздействия для побуждения к эффективной деятельности в коллективе. К ним относятся:

- Потребности;

- Интересы;

- Мотивы поведения;

- Ценности человека.

Экономическая сущность состоит в том, что на разработку управленческих решений необходимы финансовые и материальные ресурсы. Следовательно, каждое решение имеет свою стоимость. Реализация верно принятого решения приносит предприятию доход.

Технологическая сущность управленческого решения проявляется в возможности обеспечения персонала необходимыми техническими, информационными средствами и ресурсами для разработки и реализации УР. Планируя разработку и реализацию УР, руководитель одновременно должен формировать для него технологическую основу. [17,с.52]

Правовая сущность состоит в точном исполнении нормативно - правовых актов, устава предприятия.

Организационная сущность состоит в следующих возможностях предприятия, при разработке и реализации УР:

- сформировать работоспособный коллектив;

- разработать инструкции и положения, регламентирующие полномочия, права, обязанности и ответственность работников;

- выделить необходимые ресурсы, в том числе финансовые и информационные;

- обеспечить работников необходимым оборудованием;

- наладить систему контроля;

- постоянно координировать процесс разработки и реализации УР.

Управленческое решение должно отвечать ряду требований.[5,с.51]

Решения должно быть принято на базе достоверной и полной информации. Оно должно охватывать все потребности системы. Всесторонняя обоснованность решений требует поиска новых форм и путей обработки научно-технической и социально-экономической информации.

Решение должно быть своевременным, т.е. принятое решение не должно отставать или опережать потребности социально – экономической системы.

Согласованность с принятыми ранее решениями означает необходимость соблюдения чёткой причинно-следственной связи развития. Она необходима для соблюдения традиций, уважения к закону, постановлениям, распоряжениям. На уровне отдельного предприятия выявляется необходимость осуществления последовательной научно-технической, рыночной и социальной политики. [6,с.51]

Управленческое решение отражается в форме разработки и форме его реализации. Их совместное применение показано в таблице 1.

Таблица 1 – Совместное применение форм разработки и форм реализации

|

Форма разработки |

Форма реализации |

|

Выписка, методика, предписание, убеждение, принуждение, заседание, личный пример. |

|

Разъяснение, принуждение, наставление, обучение, деловая беседа, деловое слово, совет. |

|

Предписание, убеждение, деловое слово, совещание, отчёт, письмо. |

В процессе жизнедеятельности предприятия принимается огромное количество управленческих решений на различных организационных уровнях. Они характеризуются многими признаками, совокупность которых позволяет разработать классификацию управленческих решений. (Таблица 2) [11,с.51]

Разные виды управленческих решений обладают разными свойствами, им соответствуют разные способы организации процедур их принятия, методы разработки, затраты времени и других ресурсов на принятие и реализацию.[13,с.52]

Таблица 2 - Классификация управленческих решений

|

Признаки |

Виды решений |

|

Содержание решаемых задач |

Научно-технические, технологические, экономические, организационные, социальные и идейно-воспитательные |

|

Уровень принятия решения |

На уровне организации в целом, подразделения организации, отдельных работников |

|

Количество целей |

Одноцелевые, многоцелевые |

|

Субъект, принимающий решение |

Индивидуальные, коллективные (групповые) |

|

Время действия |

Стратегические, тактические, оперативные (текущие) |

|

Цикличность |

Разовые, повторяющиеся |

|

Степень формализации |

Запрограммированные, незапрограммированные |

|

Способ обоснования |

Интуитивные, основанные на рассуждении, рациональные |

|

Степень сложности |

Простые, сложные, уникальные |

|

Условия принятия решений |

Принимаемые в условиях определенности, вероятностной определенности (риска), неопределенности |

|

Направленность воздействия |

Направленные внутрь управляемого объекта, за пределы управляемого объекта |

Индивидуальные решения – решения, принимаемые одним лицом. Они не требуют много времени на разработку, являются более творческими и обладают высоким уровнем новизны. Но для индивидуальных решений характерен риск возникновения ошибки, так как большее количество УР требуют коллективного обсуждения.

Качество группового решения выше, чем у индивидуального, но оно уступает в оперативности принятия, так как требует формирования группы, подготовки материалов для дискуссии.

Тактические и стратегические решения связаны с тактической и стратегической целью предприятия.

Запрограммированные решения принимаются в стандартных ситуациях, представляют собой набор конкретных операций и шагов.[2,с.51]

Незапрограммированными являются решения по определению целей организации, стратегии её развития, изменению её структуры, прогнозированию рыночной конъюнктуры и т. п. Количество таких решений возрастает с увеличением размеров и сложности организаций, числа их внешних связей.

Решения, основанные на рассуждении, обусловлены знаниями и опытом разрешениях подобных ситуаций в прошлом. Рассуждение как основа принятия решения характерно для множества повседневных управленческих решений в повторяющихся ситуациях.

Рациональные решения не зависят от прошлого опыта, обосновывается с помощью аналитических операций, на основании полной информации о ситуации.[19,с.52]

Условия принятия управленческого решения характеризуются степенью определённости возникшей ситуации. В настоящее время сформулированы стандартные ситуации производственно-экономического характера. Для них разработаны алгоритмы принятия оптимальных решений, основанные на методах математического программирования. К числу таких ситуаций, можно отнести задачи размещения производств, распределения ресурсов и работ, управления запасами, транспортные задачи и т. п. Значимость человека в решении таких ситуаций заключается в приведении реальной ситуации к стандартной ситуации математического программирования и утверждении получаемого оптимального решения. [28,с.53]

Основными средствами управленческой деятельности, которые определяют технологию ее осуществления, являются информационное обеспечение, организационная техника управления, условия управленческой деятельности (организация рабочего места) и, профессионально – деловые, социально – психологические и другие личностные качества самого субъекта деятельности.

1.2. Системный подход к принятию управленческих решений

управленческий решение труд разработка

Эффективность управления заключается в достижении установленных задач за короткий период времени с минимальными ресурсными затратами. На эффективность управления влияет множество факторов, таких как: трудовой потенциал сотрудников, производственные средства и организационная культура. Критерии эффективности представляют собой признаки, посредством анализа которых определяется уровень и качество управления, его соответствие потребностям и интересам обществам.[21,с.52]

Под повышением эффективности управления понимаются направления и способы, улучшающие экономические характеристики товаров и рынков, и применения ресурсов предприятия.

Качество управленческих решений зависит от степени его соответствия характеру, разрешаемых задач развития производственных систем, т.е. как управленческое решение обеспечивает развитие предприятия в условиях рыночных взаимоотношений.

Факторы, влияющие на качество и эффективность управленческих решений можно разделить на 2 группы: внутренней среды и внешней. [34,с.54]

К числу этих факторов следует отнести:

1) законы, связанные с принятием и реализацией УР;

2) четкую формулировку цели – для чего принимается УР, какие реальные результаты могут быть достигнуты, как измерить, соотнести поставленную цель и достигнутые результаты;

3) объём и ценность располагаемой информации – для успешного принятия УР главным является не объём информации, а ценность, определяемая уровнем профессионализма, опыта, интуицией кадров;

4) время разработки УР – управленческое решение всегда принимается в условиях дефицита времени и чрезвычайных обстоятельств (дефицита ресурсов, активности конкурентов, рыночной конъюнктуры, непоследовательного поведения политиков);

5) организационные структуры управления;

6) формы и методы осуществления управленческой деятельности;

7) методы и методики разработки и реализации УР

8) субъективность оценки варианта выбора решения. Чем более неординарным является УР, тем субъективнее оценка.

9) состояние управляющей и управляемой систем (психологический климат, авторитет руководителя, профессионально-квалификационный состав кадров и т.д.);

10) систему экспертных оценок уровня качества и эффективности УР.

Управленческое решение на завершающей стадии реорганизуется в управляющее воздействие. Его качество – комплекс показателей, элементов и связей процесса преобразования. Процесс управления – это система, то качество результата проявляется через показатели характеристик системных свойств. [14,с.52]

- Уровень качества оценивается степенью их соответствия эталонным показателям. Превышение этих показателей – высокий уровень качества, равенство – нормальный, в остальных случаях - низкий. Степень качества управленческой деятельности устанавливается относительно затрат на выполнение функций, этапов, процедур и т.д., при том же результате. Чем они менее затратны, тем выше уровень качества работ.

- Показатели характеристик свойства интегральности управленческой деятельности состоят из количества управляющих воздействий и соотношения затрат на оперативное управление и регулирование к расходам на стратегическое и тактическое.

3. Соотношение количества управляющих воздействий потребностям предприятия. Данный показатель имеет двойственное значение. С одной стороны их количество должно покрывать потребности предприятия. Но одновременно они в результате рационального подхода целенаправленно минимизируются.

4. Величина отношения суммы трудовых затрат за определенный период деятельности на оперативное управление и регулирование к сумме аналогичных расходов на стратегическое и тактическое управление за тот же период. После разработки научно - обоснованного плана затраты на подготовку поэтапных плановых показателей и их дальнейшую корректировку могут быть минимальными. Чем ниже значения этого показателя, тем выше качество управленческой деятельности.

- Устойчивость процесса управления - число инициативных решений по отношению к их общему количеству в заданный отрезок времени. Высокие значения параметра свидетельствуют о кризисных явлениях в функционировании предприятия. Степень надежности определяется аналогичным отношением для ситуационных решений.

Показатели эффективности относятся к наиболее рейтинговым при установлении уровня качества управленческой деятельности. В принципе, таких показателей достаточно много. Они дают многостороннюю оценку эффективности процесса управления.

Качество управленческого решения имеет три составляющих:[40,с.54]

- действенность идеи, заложенной в управленческом решении, его научно-техническом уровне;

- качество технологии подготовки и разработки управленческого решения;

- качество труда работников управленческого решения.

Обычно в процессе разработки управленческого решения его уровень рассматривает группа экспертов в одной из процедур этапа доработки, согласования и утверждения документов. Уровень качества управленческого решения по критерию отношения величины экономического эффекта от реализации к затратам на его подготовку и разработку, можно использовать как критерий оценки. Следует обратить внимание на показатели, соответствующие высокому уровню качества управленческого решения, а также низкому. Если решения повторяются достаточно часто, то для них есть возможность установить данные этих показателей.

Чтобы быть качественным управленческое решение должно быть гибким и обладать устойчивостью к возможным рискам.

1.3 Сравнительная характеристика методов принятия управленческих решений

В процессе совершенствования системы принятия управленческих решений, немало важным является применение научного подхода. Умение руководителя предприятия верно принять решение, выработать научный подход к нему, характеризует его способности выполнять экономические функции предприятия. Разработка подробного процесса формирования и принятия решений предполагает необходимость исследований, которые состоят в изучении методов научного познания и материального подхода к проблемам. Выработка научного подхода к принятию решения обуславливает необходимость разработки определенного плана процессов подготовки, обоснования, принятия, ввода и т.д. решения в действие.[30,с.53]

При сборе информации для принятия решения, возникает проблема избытка и недостатка информации. При избытке информации возникает риск не отыскать нужные сведения, относящиеся к проблемной ситуации. При недостатке информации появляется угроза принятия неправильного решения. Вследствие, этого существует необходимость выработки чёткого плана отбора материала, определить число факторов (их содержание), выработать методы и классификацию материала. Необходимо получить все фактические материалы, дать им общую оценку, классифицировать, подвергнуть анализу и обработке. Обстоятельный анализ призван определить недостатки, установить их причины и создать предпосылки для принятия решений, установления границ их применимости. При этом необходимо помнить, что важнейшим условием принятия правильных решений является анализ ситуаций. [11,с.51]

Принятие решение – это, выбор из нескольких возможных решений данной проблемы. Варианты принимаемых решений могут быть реальными, оптимистическими и пессимистическими. Признаком научной организации управления, научного стиля и методов работы является выбор лучшего варианта решений из нескольких возможных. Окончательное решение проблемы наступает после “проигрывания” различных вариантов, группировки их по значимости, отклонения заведомо непригодных и нереальных. Нужно учитывать, что в практической, реальной действительности редко возникает возможность осуществления лишь одного варианта, который имеет явное и значительное преимущество перед другими. Принимая окончательное решение, необходимо предвидеть также возможность лишь частичного успеха или неуспеха принимаемого решения, а поэтому рекомендуется предварительно запланировать вспомогательные (резервные) мероприятия, которые в случае неудачи принятого решения могут быть проведены взамен немеченым.[37,с.54]

При решении важных проблем целесообразно критически осмысливать любое обобщение в методологии принятия решения, учитывать, что под час необходимо допускать исключения из общих правил, но при этом надо всегда придерживаться главных принципов при окончательном решении проблемы, ещё раз осмыслить принимаемое решение и определить:

А) на что может повлиять принятое решение, каковы цели и почему вообще необходимо изменить существующее реальное положение;

Б) какова степень свободы действий, т.е. чем мы с самого начала связаны (постановления, условия принятия решений, внутренние и внешние взаимосвязи в управлении);

В) срочность и важность решения, условия собственной работы и сотрудничества с другими работниками;

Г) риск при принятии решения (возможность выгоды и потерь, нежелательного исхода).

Окончательное решение принимается именно руководителем независимо от процедуры обсуждения и согласования. [16,с.52]

Но применение научного подхода в процессе разработки и принятия управленческого решения не является единственным условием его успешности. Существуют различные методы и модели их оптимизации. Оптимизация решения заключается в изучении множества факторов, влияющих на результат.

Оптимальное решение – это выбранное по какому-либо критерию оптимизации наиболее эффективное из всех альтернативных вариантов решение.[1,с.51] Процесс оптимизации является дорогостоящим, поэтому применяется при решении тактических и стратегических задач предприятия.

- мозговой штурм - морфологический

Однокритериальные

Условия среды

- метод Дельфи анализ

Многокритериальные

- эвристические - методы

методы сценариев

- дерево

решений - метод - определённости

оптимизации - риска

- метод линейного - неопределённости

программирования

Рис. 2. Методы принятия решений

К методам оптимизации относятся:[32,с.53]

- Анализ;

- Прогнозирование;

- Моделирование (физическое, логическое и экономико-математическое.)

Математическое моделирование чаще всего применяется при обширной цифровой информации. Использование математических моделей даёт экстенсивную характеристику проблемы, при этом появляется возможность найти оптимальный вариант её решения.

Основные этапы оптимизации управленческого решения с помощью математического моделирования:

- Постановка задачи.

- Выбор критерия эффективности, который должен выражаться однозначно, например определенным числом, и отражать меру соответствия результатов решения поставленной цели.

- Анализ и измерение переменных величин (факторов), влияющих на величину критерия эффективности.

- Построение математической модели.

- Математическое решение модели.

- Логическая и экспериментальная проверка модели и полученного с ее помощью решения.

- Разработка рекомендаций по практическому использованию полученных результатов. [25,с.53]

Так же при оптимизации управленческих решений применяются методы экспертных оценок, мозгового штурма, теория игр.

Метод экспертных оценок применяется в случаях, когда задача не поддаётся формализации, не может быть решена с помощью математического моделирования. Он представляет собой исследование специальных вопросов на стадии разработки управленческого решения, с целью получения рекомендации, выводов и т.д.

«Экспертное заключение оформляется в виде документа, в котором фиксируются ход исследования и его итоги. Во введении указывается: кто, где, когда и в связи с чем организует и проводит экспертизу. Далее фиксируется объект экспертизы, указываются методы, примененные для исследования, и полученные в результате исследования данные. В заключительной части содержатся выводы, рекомендации и практические меры, предлагаемые экспертами» [25,с.53]

К ситуациям с наиболее эффективным применением метода экспертных оценок можно отнести: анализ сложных процессов, прогнозирование тенденций развития торговой системы, оценка альтернативных вариантов решения.

Метод мозгового штурма или мозговая атака применяется при наличии недостатка информации и сжатых сроков принятия решения. В таком случае приглашаются специалисты, имеющие отношение к появившейся проблеме. При этом строго соблюдаются следующие правила:

- все высказываются по очереди;

- говорят лишь тогда, когда могут предложить новую идею;

- высказывания не критикуются и не осуждаются;

- все предложения фиксируются.

Этот способ позволяет оперативно и верно решить возникшую проблему.

Метод теории игр представляет собой часть теории, изучающей процессы оптимизации управленческих решений. Целью теории игр является выработка рекомендаций по рациональному образу действий участников в конфликтных ситуациях, то есть определение оптимальной стратегии каждого из них. От реальной конфликтной ситуации игра отличается тем, что ведётся по вполне определённым правилам.[15,c.52]

Целью теории игр является выработка рекомендаций по рациональному образу действий участников в конфликтных ситуациях, то есть определение оптимальной стратегии каждого из них.

«Существуют различные теоретико-игровые модели, в которых выделяют три основных типа задач:

1. Нахождение оптимального исхода - в зависимости от содержания задачи ситуацию можно описать наборами благ, получаемых каждым игроком (выигрышами), или исходом может быть избрание того или иного кандидата, принятие того или иного проекта, договора и так далее. При этом в общем случае следует найти коалиционную структуру (причинно-следственную) и коалиционные стратегии, при которых оптимальный исход реализуется.

2. Нахождение оптимального исхода при фиксированной коалиционной структуре, то есть когда заведомо известно, что, например, образование коалиций запрещено, невозможно или имеющаяся коалиционная структура не должна меняться по каким-либо политическим или экономическим соображениям. В этом случае общей задачей является нахождение правил принятия решения в коалициях (порядок вознаграждения её членов), при которых данная коалиционная структура не распадается, и, значит, система будет функционировать согласно интересам и возможностям её участников.

3. Нахождение устойчивой коалиционной структуры при заданных правилах принятия решений (Конституции, нормативных актах, уставе предприятия и других) в коалициях. Такие задачи часто встречаются при решении социальных проблем» [27,c.53]

Таким образом, практическое значение теории игр состоит в том, что она служит основой моделирования игровых экспериментов, в частности, деловых игр, позволяющих определить оптимальное поведение в сложных ситуациях.

Совершенствование процесса принятия управленческих решений и соответственно повышение качества принимаемых решений достигается за счет использования научного подхода, моделей и методов принятия решений. «Модель является представлением системы, идеи или объекта»[24,c.53]. Руководителю необходимо использовать модели из-за сложности организаций, невозможности проводить эксперименты в реальном мире, необходимости заглядывать в будущее. Этапы построения модели таковы: постановка задачи, определение информационных ограничений, проверка на достоверность, реализация выводов и обновление модели. Общими проблемами моделирования являются недостоверные предпосылки, информационные ограничения, плохое использование результатов и чрезмерные расходы.

Глава 2. АНАЛИЗ УПРАВЛЕНЧЕСКОЙ ДЕЯТЕЛЬНОСТИ И СИСТЕМЫ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ В ООО «ЗАРЯ ДОНА»

2.1 Организационно-экономическая характеристика предприятия

В 2007 году на базе СПК «Заря Дона» было организованно предприятие ООО «Заря Дона» во главе с генеральным директором Сергеем Леонидовичем Суховенко, который является депутатом Законодательного собрания Ростовской области. Исполнительным директором был назначен Андрей Николаевич Иванов. Общество расположено по адресу: Ростовская область, Октябрьский район, слобода Красюковская, улица Советская, 31.

Основной вид деятельности ООО «Заря Дона» - растениеводство. Общество является одним из ведущих семеноводческих хозяйств Ростовской области. Оно на площади около двух тысяч гектар возделывает элитный и репродуктивный семенной материал пшеницы: «Первица», «Москвич», «Коллега», «Фортуна». Предприятие выращивает пшеницу, кукурузу, подсолнечник, лен, сено многолетних однолетних трав. Входит в агротехнический холдинг «Бизон» с 2007 года. В растениеводстве предприятие делает ставку на применение новых ресурсосберегающих агротехнологий и современной техники. Научное сопровождение ООО «Заря Дона» обеспечивает Краснодарский НИИ сельского хозяйства им. Лукьяненко.

С 2009 года ООО «Заря Дона» является лидером района по урожайности зерновых культур.

Целью создания и деятельности данного общества является производство и реализация сельскохозяйственной продукции.

ООО «Заря Дона» учреждено и действует в порядке, предусмотренном ФЗ «Об обществах с ограниченной ответственностью», ГК РФ, другими законодательными актами и учредительными документами. Данная организация является коммерческой, юридическим лицом и имеет в собственности обособленное имущество, учитываемое на ее самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные права и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Предприятие вправе в установленном порядке открывать банковские счета, в том иностранной валюте, на территории РФ и за ее пределами.

Целью создания и деятельности данного общества является производство и реализация сельскохозяйственной продукции.

Основные виды деятельности:

- производство, хранение, переработка и реализация сельскохозяйственной продукции;

- оптовая и розничная торговля сельскохозяйственной продукцией;

- хранение, закупка с/х продукции у населения, реализация продукции собственного производства на внутреннем и внешнем рынках;

- ремонт автотранспорта, с/х машин, оборудования и другие виды ремонта;

- иные виды деятельности, не запрещенные российским законодательством.

ООО «Заря Дона» определило для себя цепь долгосрочных целей, которые соответствуют и являются миссией компании. Цели предприятия:

- увеличивать объемы урожайности на 10% ежегодно на протяжении последующих пяти лет:

- увеличивать прибыль на 12% ежегодно на протяжении последующих пяти лет.

Тем не менее, данные цели не могут приниматься за миссию предприятия. Данный вывод сделан из следующего. Различия между миссией предприятия и ее целями может быть определить в терминах, следующих из четырех измерений:

1. Временной аспект. Миссия не имеет временных критериев. Цели же всегда временны сами по себе и предполагают сроки, когда они должны быть достигнуты.

2. Фокусировка. Миссия имеет направленность на внешнюю для предприятия среду, как, например, достичь признания или стать лидером в отрасли и т.д. Цели, напротив, чаще всего относятся к внутренним аспектам предприятия и выражаются в терминах использования имеющихся ресурсов для достижения конкретных внутренних показателей.

3. Специфика. Миссия выражается в терминах, имеющих общий, относительный характер, относящиеся к образу предприятия, ее фирменному стилю и т.д. Цели, как правило, выражаются в терминах определенных результатов. Цели в принципе, предполагают их достижимость.

4. Измеряемость. И миссия, и цели в некотором смысле, могут быть измерены. Но измеряемость миссии имеет относительно качественный характер, тогда как положения, утверждаемые в целях имеют абсолютный, количественный характер.

То есть цели предприятия, как правило, весьма конкретны. ООО «Заря Дона» были разработаны цели, но они не являются миссией.

Исходя из вышесказанного, можно сделать вывод, что ООО «Заря Дона» имеет краткосрочные и долгосрочные цели, а сформулированной миссии нет. Для формулировки миссии руководству компании и собственникам необходимо знать кроме данных о самом предприятии и внешнюю среду.

При реализации продукции предприятие использует как наличную, так и безналичную формы расчетов, но только с частичной или полной предоплатой. Расчеты с поставщиками осуществляются также в наличной и безналичной формах. При поступлении средств на расчетный счет или кассу бухгалтерия ООО «Заря Дона» выписывает ряд сопроводительных документов: товарно- транспортную накладную и счет- фактуру.

2. 2.Состояние управления и механизм принятия управленческих решений в ООО « Заря Дона »

В следствии организационной структуры предприятия в механизм принятия решений вступает в силу процесс делегирования полномочий. Так исполнительный директор предприятия принимает решения относительно инвестиций в пределах бюджета и решений о персонале. Делегированию решений способствуют (положительная корреляция):[9,c.47]

- величина предприятий,

- номенклатура продукции,

- компьютеризация управления,

- динамика НТП,

- изменчивость окружающей среды,

- приемлемость цен спроса,

- межпроизводственная кооперация.

Но у делегирования управленческих полномочий существуют как плюсы, так и минусы, которые отражены в таблице 3.

Как видно из таблицы процесс делегирования представляет собой передачу полномочий не только от генерального директора к исполнительному, но и включение в процесс работы предприятия подчинённых менеджеров, руководителей отделов. При передаче полномочий появилась необходимость тщательного контроля за их исполнением.

Таблица 3– Преимущества и недостатки делегирования

|

Результат |

Преимущества делегирования |

Недостатки делегирования |

|

Успех фирмы |

Улучшение результатов из-за повышения ответственности исполнителей; Снижение затрат; Возможность отсутствия менеджера |

Требуется высокая квалификация низших уровней управления; Добавочные затраты на контроль принимаемых решений |

|

Качество решений |

Высшее руководство может сосредоточиться на стратегических решениях; Реальность принимаемых решений; Далекие от реальности решения центра |

Недостаточная однородность принимаемых решений; Проблема квалификации низших уровней управления; Длительный процесс осуществления решений |

|

Загрузка менеджмента |

Разгрузка верхних уровней; Ненужность штабов; Разгрузка путей коммуникации |

Загрузка подчиненных уровней; Увеличение объема решений |

|

Координация |

Самоопределение подчиненных уровней управления; Их собственная ответственность; Вмешательство высшего звена лишь в исключительных случаях |

Возможность конфликта с нижними уровнями управления; Повышение необходимости их контроля |

|

Социально-психологические эффекты |

Дополнительные возможности развития низших уровней управления; Повышенные требования к производительности у подчиненных менеджеров; |

Перепоручения подчиненным уровням управления (снятие ответственности); Стресс из-за ответственности у низших уровней менеджмента; |

Цель контроля состоит не только в своевременном выявлении отклонений от задания, но и в своевременном принятии мер по ликвидации наметившегося отклонения, их предупреждению. В процессе контроля первоначальные цели могут модифицироваться, уточнятся и изменятся с учетом полученной дополнительной информации о выполнении принятых решений. Основная задача контроля состоит в том, чтобы своевременно выявить и спрогнозировать ожидаемые отклонения от заданной программы реализации решения.

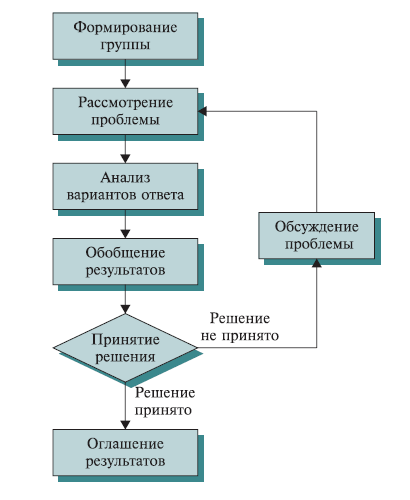

Рис. 3 – Стадии принятий решений на предприятии ООО «Заря Дона»

Процесс принятия решений в ООО «Заря Дона» включает в себя следующие стадии:

1. Этап формирования цели. Поставленная цель должна быть существенной и выполнимой с учетом имеющихся ресурсов. В анализе принятия решений на примере данного предприятия целью является повышение экономического эффекта от его деятельности.

2. Этап анализа и поиска решений. Сначала необходимо осмыслить проблему, стоящую перед организацией, определить ее природу и значимость. Проблема - это отклонение фактических параметров от целевых, возможность такого отклонения в будущем в случае непринятия каких-либо действий, изменение целей управления. В процессе анализа принятия управленческих решений в ООО «Заря Дона» была выявлена проблема выхода на новые рынки сбыта. Важнейшей задачей при выборе рынка является достижение оптимальной сбалансированности спроса и предложения в условиях имеющихся ресурсов и поставленных целевых ориентиров потребления.

3. Этап принятия решений. В процессе принятия решений появляется возможность выбора альтернативы, т. е. ситуация, в которой нужно сделать выбор одного или нескольких вариантов.

4. Этап воздействия. Методы воздействия на исполнителей бывают экономическими, организационными и воспитательными. В результате происходит мотивация на выполнение выработанного решения.

5. Этап реализации и оценки. Организация производственного процесса для реализации принятого решения. Оценка фактического результата, сравнение его со стандартным показателями и оценка отклонения. Получение обратной связи.

В каждом этапе принятия решений есть свой контролирующий субъект – это наглядно отражено в таблице 4.

Таблица 4 – Распределение полномочий на различных этапах принятия управленческих решений

|

Этапы принятия управленческих решений |

Субъекты управленческих решений |

|

Этап формирования цели |

Директор |

|

Этап анализа и поиска решений |

Директор |

|

Этап принятия решений |

Директор |

|

Этап воздействия |

Директор, главный бухгалтер |

|

Этап реализации и оценки |

Все отделы и подразделения |

Как видно из этапов процесса принятие управленческих решений сильно зависит от личностного фактора, так как по сути решения в фирме принимает только один человек директор.

С помощью матрицы управления можно проиллюстрировать уровень распределения полномочий при принятии управленческих решений на предприятии. (Таблица 5)

«1» - фактическая ответственность.

«2» - общее руководство.

«3» - необходимость консультироваться.

«4» - «возможность» консультироваться.

«5» - необходимо ставить в известность.

Таблица5 – Уровень ответственности при принятии решений

|

Директор |

Эконом. отдел |

Бухгалтерия |

Отдел кадров |

Подразделе-ния |

|

|

Планирование деятельности |

1 |

3 |

3 |

5 |

5 |

|

Бухгалтерский учет |

2 |

2 |

1 |

5 |

5 |

|

Управление человеческими ресурсами |

1 |

4 |

5 |

4 |

4 |

|

Проведение анализа деятельности |

1 |

2 |

3 |

5 |

5 |

|

Финансовое планирование |

1 |

2 |

3 |

5 |

5 |

Существуют различия в типах принимаемых руководителями решений и относительной трудности проблем, требующих решения. М. Вудкок и Д. Фрэнсис выделяют четыре уровня принятия решений, для каждого из которых требуются определенные управленческие навыки.[7,c.47]

Уровень 1 —рутинный. Принимаемые на этом уровне решения представляют собой часть обычной рутины. Руководитель ведет себя в соответствии с имеющейся программой подобно компьютеру, распознающему ситуации и «поступающему» предсказуемым образом.

Уровень 2 — селективный. На этом уровне требуется некоторая доля инициативы и свободы действий, однако в определенных границах. Руководитель оценивает достоинства целого круга возможных решений и стремится выбрать из некоторого числа хорошо отработанных альтернативных вариантов действий те, которые лучше всего подходят к данной проблеме.

Уровень 3 — адаптационный. На этом уровне встречаются дополнительные трудности, так как здесь руководитель должен выработать творческое решение, которое в определенном смысле может быть абсолютно новым.

Уровень 4 — инновационный. Проблемы этого уровня наиболее сложны и требуют наибольшего внимания менеджера. Для достижения удовлетворительного результата, к ним необходимо применить совершенно новый подход. Руководитель должен уметь решать неожиданные проблемы. Не исключено, что для решения современных сложных проблем может потребоваться создание новой отрасли науки или технологии.

Проведём оценку уровня принятия управленческих решений персоналом предприятия ООО «Заря Дона» по 5-ти бальной шкале. Результаты оценки сведены в таблицу 6.

Таблица 6 – Оценка уровня принятия решений персоналом

|

Лицо, принимающее решение |

Оценка качества принятия решений |

Пояснения |

|

Директор |

3 |

Слишком авторитарные решения, редко использует мнения других специалистов |

|

Главный бухгалтер |

3 |

Решения шаблонные, не рассматривает другие альтернативы и возможности |

|

Главный экономист |

4 |

Проявляются попытки творческого подхода, ограничен властью директора |

|

Начальник отдела кадров |

3 |

Решения шаблонные, опираются на указания генерального директора |

|

Исполнительный директор |

3 |

Решения шаблонные, не рассматривает другие альтернативы и возможности |

Как видно из процесса принятия управленческих решений у лиц принимающих решения частично проявляются попытки творческого подхода, но в основном весь процесс реализован на выполнении конкретного решения поставленного генеральным директором. Процесс руководства принятия решения в ООО «Заря Дона» авторитарный.

Глава 3. СОВЕРШЕНСТВОВАНИЕ ПРОЦЕССА ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ В ООО «ЗАРЯ ДОНА»

3.1.Направления совершенствования системы принятия управленческих решений в ООО «Заря Дона»

Предприятию ООО «Заря Дона» рекомендуется внедрить один из вариантов коллективной подготовки управленческих решений – метод Дельфи.

Метод «Дельфи» - метод быстрого поиска решений, основанный на их генерации в процессе мозговой атаки, проводимой группой специалистов, и отбора лучшего решения исходя из экспертных оценок. Дельфийский метод используется для экспертного прогнозирования путем организации системы сбора и математической обработки экспертных оценок.

Метод Дельфи основывается на принципе независимости экспертов. Эксперты в большинстве случаев несвязанные и даже не знающие друг о друге могут гораздо лучше оценить и предсказать результат, нежели чем специально организованный коллектив.

Целью метода является получение согласованной максимально достоверной информации для принятия правильного решения.

Метод Дельфи - способ выбора и оценки решения по проблемам, по которым ощущается недостаток информации. Он позволяет учесть независимое мнение по обсуждаемому вопросу всех участников группы экспертов и прийти к единому решению, последовательно объединяя идеи, предложения и выводы.

Достоинство данного метода состоит в том, что он позволяет обобщать индивидуальные мнения отдельных экспертов в согласованное групповое мнение. Метод Дельфи характеризуют три специфические особенности: 1)анонимность экспертов;

2)регулируемая обратная связь;

3)статистическая обработка результатов опроса и формирование группового ответа.

Анонимность экспертов заключается в том, что в ходе проведения экспертизы участники экспертной группы неизвестны друг другу и их взаимодействие в процессе опроса полностью исключено. Это достигается использованием специальных анкет, а также другими способами индивидуального опроса, например, в режиме диалога с компьютером.

Данный метод заключается в последовательном осуществлении процедур, направленных на формирование группового мнения по различным вопросам.

Рис.4 – Схема процедуры экспертного оценивания опроса по методу Дельфи

Метод Дельфи осуществляется в несколько этапов:

Предварительный. На этом этапе формируют группу экспертов, состоящую из специалистов, компетентных в обсуждаемом вопросе, и организационную (рабочую, аналитическую) группу для сбора и обобщения мнений экспертов.

Основной. На этом этапе экспертам рассылается вопрос и предлагается разделить его на подвопросы. Организационная группа отбирает наиболее часто встречающиеся, таким образом составляется общий опросник, который рассылается экспертам. Далее экспертам предлагается ответить на вопросы: можно ли добавить ещё что-то; достаточно ли информации; есть ли дополнительная информация по вопросу. В итоге на основе их ответов, где есть дополнительные аспекты, запрос информации, предоставленная информация, составляется следующий опросник, который вновь рассылается экспертам, для того, чтобы они дали свой вариант решения и рассмотрели наиболее крайние точки зрения, высказанные другими экспертами. Эксперты должны оценить проблему по аспектам: эффективность, обеспеченность ресурсами, в какой степени соответствует изначальной постановке задачи. Таким образом выявляются преобладающие суждения экспертов, сближаются их точки зрения. Всех экспертов знакомят с доводами тех, чьи суждения сильно отличаются от мнения большинства. После этого все эксперты могут менять мнение, а процедура повторяется до тех пор, пока не достигается согласованность между экспертами, или не устанавливается отсутствие единого мнения по проблеме. При изучении причины расхождений в оценках экспертов выявляются незамеченные ранее аспекты проблемы, и фиксируется внимание на вероятных последствиях развития анализируемой проблемы или ситуации. Обычно проводится три этапа, но если мнения сильно расходятся - то больше.

Аналитический. На этом этапе проводится проверка мнений экспертов, анализ полученных выводов, обработка результатов статистическими методами, обобщаются экспертные заключения, разрабатываются и выдаются конечные практические рекомендации по поставленной проблеме.

Смоделируем ситуацию, что ООО «Заря Дона» заинтересована в выходе на новые рынки сбыта продукции. При этом возникает проблема увеличения прибыли за счёт манипуляции с затратами, объёмом продаж и т.д.

Итак, проблема – увеличение прибыли. Приглашены 10 экспертов. Каждому эксперту выдан список вопросов с различными вариантами увеличения прибыли. Эксперт должен дать себе индивидуальную самооценку в диапазоне от 0 до 10. Также ему предлагается оценить способ, с помощью которого будет решена проблема. Результаты оценки отражены в таблице 7.

Требованием к работе экспертов является самостоятельность и анонимность.

Таблица 7 – Экспертная оценка проблемы увеличения прибыли

|

№ эксперта |

Показатель индивидуальной самооценки |

Оценка способа увеличения прибыли, % |

|

1 |

10 |

90 |

|

2 |

8 |

100 |

|

3 |

10 |

75 |

|

4 |

7 |

85 |

|

5 |

9,2 |

80 |

|

6 |

6 |

95 |

|

7 |

8,4 |

100 |

|

8 |

10 |

60 |

|

9 |

7,5 |

75 |

|

10 |

6,9 |

80 |

Исходя из собранных данных, проводится расчёт следующих показателей:

- Среднегрупповая самооценка равна – 8,3

- Средняя оценка способа увеличения прибыли равна – 84 %

- Средневзвешенная оценка способа равна – 83,1 %

- Для расчёта медианы оценки экспертов упорядочиваются по возрастанию, выбираются серединные значения. В данном случае, при количестве экспертов равном 10, серединные значения равны 80 и 95. Медиана равна - 87,5

- Определяем доверительный интервал. Для этого нужно рассчитать квартиль. Квартиль равен (100 – 60)/4 =10 . Вследствие чего доверительный интервал равен от 70 до 90.

Все полученные результаты предлагаются на рассмотрение экспертам. Если эксперты считают целесообразным откорректировать свое мнение, то они передают свои коррективы аналитической группе. И аналитическая группа рассчитывает новые результаты по тому алгоритму, который был рассмотрен выше.

Для руководителя принятие решений не является самоцелью. Основное, что должно заботить менеджера - не сам выбор альтернативы, а разрешение определенной управленческой проблемы. Для разрешения же проблемы очень часто требуется не единичное решение, а определенная последовательность решений и, главное, их осуществление. Поэтому решение - это не одномоментный акт, а результат процесса, развивающегося во времени и имеющего определенную структуру. Любое управленческое решение в менеджменте является связующим элементом, поскольку его принятие выступает составной частью любой управленческой функции.

3.2 Эффективность рекомендаций по принятию и разработке управленческих решений в ООО «Заря Дона»

Эффективность рекомендаций рассмотрим на реализации управленческого решения на примере применения элементов моделирования с целью повышения экономического эффекта от деятельности организации.

Исходные данные для моделирования

· объем реализации РПт - 138 239 т;

· затраты постоянные Зпост - 65 645 тыс. руб.;

· затраты переменные Зпер - 1481 тыс. руб.;

· прибыль П - 1 481 тыс. руб.;

· объем реализации РП (без НДС) - 117 529 тыс. руб

Учитывая тот факт, что предприятие хочет выйти на новые рынки сбыта, цель моделирования расчет ключевых показателей деятельности организации для принятия наиболее целесообразных управленческих решений по формированию направлений достижения поставленных целей как для предприятия в целом, так и для отдельных структурных подразделений в зависимости от предполагаемого изменения внешних и внутренних факторов.

Ключевые проблемы, требующие экономического расчета для принятия управленческих решений (т.е. прибыль предприятия от вхождения на новый ранок напрямую зависит от реализации той или иной меры):

Как изменится прибыль при увеличении объема продаж на 10 %?

Как изменится прибыль при увеличении постоянных затрат на 10 %?

Как изменится прибыль, если сократить переменные затраты на 10 %?

Какой объем продукции следует продать, чтобы достичь пороговой выручки?

Для обоснованного принятия управленческого решения далее выполним практические расчеты, которые позволяли бы руководству предприятия принимать необходимые, обоснованные решения.

Как изменится прибыль при увеличении объема продаж на 10 %?

1. Рассчитывается маржинальная прибыль, или сумма покрытия, МП:

МП = Зпост + П = 65465 + 1481 = 67126 тыс. руб.

2. Определяется сумма покрытия на единицу объема реализации МПед:

МПед = МП / РПт = 67126 / 138239 = 4,85 руб./т.

3. Рассчитывается маржинальная прибыль при увеличении объема продаж на 10 % МП1:

МП1 = РПт * (1 + 0,1) * МПед = 138239 * (1 + 0,1) * 4,85 = 73750 тыс. руб.

4. Определяется величина прибыли при увеличении объема продаж на 10 % П1:

П1 = МП1 – Зпост = 73750 – 65645 = 8105 тыс. руб.

5. Рассчитывается процент изменения прибыли при увеличении объема продаж на 10 % П%:

П% = ((П1 – П) / П) * 100 % = ((8105 – 1481) / 1481) * 100 % = 4,47 %.

При увеличении объема продаж на 10 % прибыль увеличивается на 4,47 %.

Как изменится прибыль при увеличении постоянных затрат на 10 %?

1. Определяем величину прибыли П2:

П2 = РПт * МПед – Зпост(1 + 0,1) = 138239 * 4,85 / 1000 – 65465(1 + 0,1) = 598448,0 тыс. руб.

2. Рассчитываем процент изменения прибыли П%:

П% = ((П2 – П) / П) * 100 % = ((598448 – 1481) / 1481) * 100 % = 40,3 %.

При увеличении постоянных затрат на 10 % прибыль уменьшается на 40,3 %.

Как изменится прибыль, если сократить переменные затраты на 10 %?

1. Определяем маржинальную прибыль, если сократить переменные затраты на 10 % МП:

МП = РП – Зпер(1 – 0,1) = 117529 – 1481 (1 – 0,1) = 104443 тыс. руб.

2. Рассчитываем величину прибыли П3:

П3 = МП – Зпост = 104443 – 65645 = 38978 тыс. руб.

3. Определяем процент изменения прибыли П%:

П% = ((П3 – П) / П) * 100 % = ((38978 – 1481) / 1481) * 100 % = 25,3 %.

Следовательно, прибыль увеличится на 25,3 %.

Какой объем продукции следует продать, чтобы достичь пороговой выручки?

Пороговый объем производства (продаж) в стоимостном выражении можно определить при помощи следующих расчетов.

1. Определяем маржинальную прибыль, или сумму покрытия, МП:

МП = РП – Зпер = 117529 – 1481 = 116048 тыс. руб.

2. Рассчитываем коэффициент покрытия Кп, то есть долю суммы покрытия в объеме реализации продукции:

Кп = МП / РП = 116048 / 117529 = 0,9873

В каждом 1 рубле реализованной продукции маржинальная прибыль (постоянные затраты и прибыль) составляет 98,73 коп.

3. Определяем пороговую выручку ТБУ:

ТБУ = Зпост / Кп = 65645 / 98,73 = 66,5 тыс. руб.

4. Следует иметь в виду, что пороговый объем производства (продаж) в значительной степени зависит от цены реализуемой продукции: чем ниже цена, тем пороговый объем продаж больше, и наоборот.

При этом цена безубыточности Цб при рассчитанном объеме продаж определяется по формуле:

Цб = ТБУ / РПт = 665000 / 138239 = 4,81 руб./т.

Располагая ценой безубыточности, предприятие может закладывать различную рентабельность (прибыльность) своего производства в зависимости от объема продаж, потребителей продукции, условий расчета, региона реализации и ряда других факторов.

5. Цена реализации Цр будет меняться в зависимости от желаемой рентабельности Р, например, 20 %:

Цр = Цб * Р = 4,81 * 1,20 = 5,78 руб.

Одним из главных показателей деятельности предприятия является его прибыль. Поэтому результаты исследования наглядно продемонстрированы в изменении прибыли. При уменьшении переменных затрат на 10 % прибыль увеличится на 25,3 %, а при увеличении объёма продаж на 10 %, прибыль увеличится на 4.47 %.

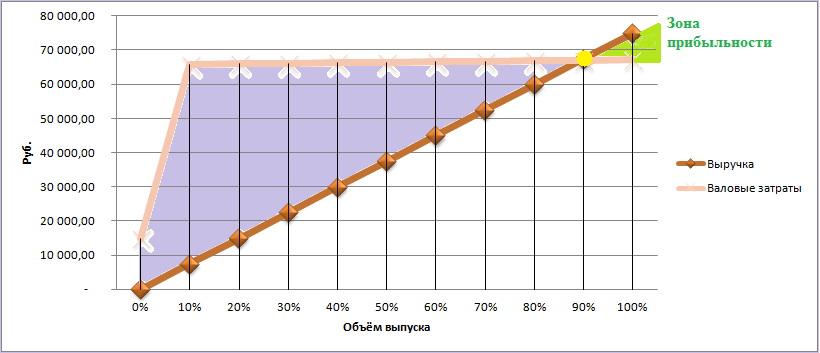

Построим график точки безубыточности. Для этого необходимы исходные данные, такие как: выручка, реализация в натуральном значении и затраты (постоянные и переменные).

Точка безубыточности позволяет рассчитать требуемые доходы, которые будут компенсировать расходы предприятия по коммерческой деятельности, минимальный объем производства и реализации продукции, при котором расходы будут компенсированы доходами. Для любого предприятия критической считается такая величина объема продаж, при которой компания имеет затраты, равные выручке от реализации продукции (т.е. где нет ни прибыли, ни убытка). Системное снижение этой величины неизбежно ведет фирму к потерям и, в итоге, к банкротству.

Рис. 5 – Точка безубыточности предприятия ООО «Заря Дона»

Как видно на графике точка безубыточности может быть достигнута при объёме выпуска равном 90%. Достигнув этого порога, расходы предприятия компенсируются доходами, а при производстве и реализации каждой последующей единицы продукции предприятия начинает получать прибыль.

Таким образом, используя результаты расчетов, и приведенные выводы, менеджеры предприятия для принятия обоснованных управленческих решений в других смежных зонах ответственности, в процессе текущей деятельности, а также при разработке плана развития предприятия могут изменять отдельные показатели и анализировать происходящие количественные изменения взаимоувязанных показателей.

ЗАКЛЮЧЕНИЕ

Совершенствование процесса принятия управленческих решений и соответственно повышение качества принимаемых решений достигается за счет использования научного подхода, моделей и методов принятия решений. Поставленные во введении цели, на мой взгляд, в работе раскрыты. Подведя итоги, можно отметить некоторые выводы.

Управленческое решение – это результат анализа, прогнозирования, оптимизации, экономического обоснования и выбора альтернативы из множества вариантов достижения конкретной цели системы менеджмента.

Решением называют выбор альтернативы определенного варианта действий для достижения цели.

Управленческое решение является основой процесса управления. Термин «управленческое решение» употребляется в двух основных значениях – как процесс и как явление:

- управленческое решение как процесс – это поиск, группировка и анализ требуемой информации; разработка, утверждение и реализация управленческого решения;

- управленческое решение как явление – это план мероприятий, постановление, устное или письменное распоряжение и т.п.

На характер принимаемых решений огромное влияние оказывает степень полноты и достоверной информации, которой располагает менеджер. В зависимости от этого решения могут приниматься в условиях определенности (детерминированные решения) и риска или неопределенности (вероятностные решения). Комплексный характер проблем современного менеджмента требует комплексного, всестороннего их анализа, т.е. участия группы менеджеров и специалистов, что приводит к расширению коллегиальных форм принятия решений.

Совершенствование процесса принятия управленческих решений и соответственно повышение качества принимаемых решений достигается за счет использования научного подхода, моделей и методов принятия решений. «Модель является представлением системы, идеи или объекта». Руководителю необходимо использовать модели из-за сложности организаций, невозможности проводить эксперименты в реальном мире, необходимости заглядывать в будущее. Этапы построения модели таковы: постановка задачи, определение информационных ограничений, проверка на достоверность, реализация выводов и обновление модели. Общими проблемами моделирования являются недостоверные предпосылки, информационные ограничения, плохое использование результатов и чрезмерные расходы.

Целью данной дипломной работы являлось изучение и оценка опыта, разработки эффективных технологий в процессе подготовки, принятия и реализации управленческих решений, а также выработка рекомендаций по их совершенствованию.

Для достижения цели были выполнены следующие задачи:

- Выявлена сущность разработки управленческих решений и методы их принятия.

- Установлена проблема принятия УР

- Исследована разработка УР на предприятии ООО « Заря Дона»

- Предложены рекомендации по совершенствованию системы принятия и разработки управленческих решений на предприятии ООО «Заря Дона».

В процессе написания работы были выявлены этапы принятия решений на предприятии ООО «Заря Дона»:

1. Этап формирования цели.

2. Этап анализа и поиска решений.

3. Этап принятия решений.

4. Этап воздействия.

5. Этап реализации и оценки.

Из проделанного анализа можно сделать вывод, у лиц принимающих решения частично проявляются попытки творческого подхода, но в основном весь процесс реализован на выполнении конкретного решения поставленного генеральным директором. Процесс руководства принятия решения в ООО «Заря Дона» авторитарный.

Дана рекомендация по совершенствованию процесса принятия решений, внедрить один из вариантов коллективной подготовки управленческих решений – метод Дельфи.

Метод «Дельфи» - метод быстрого поиска решений, основанный на их генерации в процессе мозговой атаки, проводимой группой специалистов, и отбора лучшего решения исходя из экспертных оценок. Дельфийский метод используется для экспертного прогнозирования путем организации системы сбора и математической обработки экспертных оценок.

Целью метода является получение согласованной максимально достоверной информации для принятия правильного решения.

Данный метод заключается в последовательном осуществлении процедур, направленных на формирование группового мнения по различным вопросам.

Метод Дельфи осуществляется в несколько этапов:

Предварительный. На этом этапе формируют группу экспертов, состоящую из специалистов, компетентных в обсуждаемом вопросе, и организационную (рабочую, аналитическую) группу для сбора и обобщения мнений экспертов.

Основной. На этом этапе экспертам рассылается вопрос и предлагается разделить его на подвопросы. Организационная группа отбирает наиболее часто встречающиеся, таким образом составляется общий опросник, который рассылается экспертам.

Аналитический. На этом этапе проводится проверка мнений экспертов, анализ полученных выводов, обработка результатов статистическими методами, обобщаются экспертные заключения, разрабатываются и выдаются конечные практические рекомендации по поставленной проблеме.

Смоделирована ситуация о выходе ООО «Заря Дона» на новые рынки сбыта продукции. При этом возникает проблема увеличения прибыли за счёт манипуляции с затратами, объёмом продаж и т.д.

Данная проблема решена с помощью рекомендуемого метода. Приглашённые эксперты дали оценку решения возникшей проблемы увеличения прибыли. В результате средняя оценка способа увеличения прибыли за счёт манипуляции с затратами и объёмом продаж равна 84 %.

Эффективность метода рассмотрена на реализации управленческого решения на примере применения элементов моделирования с целью повышения экономического эффекта от деятельности организации.

Учитывая тот факт, что предприятие хочет выйти на новые рынки сбыта, цель моделирования расчет ключевых показателей деятельности организации для принятия наиболее целесообразных управленческих решений по формированию направлений достижения поставленных целей как для предприятия в целом, так и для отдельных структурных подразделений в зависимости от предполагаемого изменения внешних и внутренних факторов.

Результаты исследования наглядно продемонстрированы в изменении прибыли. При уменьшении переменных затрат на 10 % прибыль увеличится на 25,3 %, а при увеличении объёма продаж на 10 %, прибыль увеличится на 4.47 %.

В ходе исследования была рассчитана точка безубыточности предприятия, при достижении которой расходы предприятия компенсируются доходами, а при производстве и реализации каждой последующей единицы продукции предприятия начинает получать прибыль.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Аверьянова, Е.А. Эффективные методы и модели процесса принятия решений на примере компании // Экономика и менеджмент инновационных технологий. - 2014. - № 3. - С. 98 - 101.

- Балдин, К.В., Воробьев С.Н., Уткин В.Б. Управленческие решения : учебник /. - М.: Дашков и Ко, 2012. - 496 с.

- Белов, П. Г. Управление рисками, системный анализ и моделирование : Учебник и практикум. В 2 томах (комплект) / П.Г. Белов. - М.: Юрайт, 2015. - 736 c.

- Бражко, Е.И., Серебрякова Г.В., Смирнов Э.А. Управленческие решения. Учебник - М.: РИОР, 2012. - 128 с.

- Бусов, В.И. Управленческие решения./ учебник / - М.: Юрайт, 2013. - 256 с.

- Вудкок, М., Фрэнсис Д. Раскрепощенный менеджер. Для руководителя- практика : Пер. с англ.—М.: “Дело”, 1991.— 320 с

- Герасимов, К.Б., Антонов С.А. Принятие управленческих решений при решении функциональных задача управления // Вопросы экономики и права. - 2012. - № 7. - С. 165 - 169.

- Горбунова, Е.Г. Управленческие решения: классификация, модель оценки экономической эффективности // Управление экономическими системами: электронный научный журнал. - 2014. - № 1. - С. 17 - 19.

- Горелик, О. Информационные системы и ситуационный подход при подготовке управленческих решений // Школа университетской науки. - 2010. - № 1. - С. 35 - 38.

- Григорьева, И.С. Влияние психологических особенностей руководителей на принятие управленческих решений // Менеджмент сегодня. - 2011. - № 3. - С. 182 - 185.

- Дружинина, И. Структуризация процесса принятия стратегических управленческих решений // Риск: ресурсы, информация, стратегия, конкуренция. - 2010. - № 4. - С. 486 - 491.

- Дьякова, О.В. Методика принятия управленческих решений по повышению эффективности управления // Научное обозрение. - 2013. - № 12. - С. 294 - 299.

- Дьякова, О.В. Разработка управленческих решений на основе результатов диагностики управления предприятием на примере ОАО «Ростовгорстрой» // Научное обозрение. - 2013. - № 11. - С. 267 - 269..

Ивасенко, А.Г. Разработка управленческих решений: учебное пособие / А.Г. Ивасенко, Я.И. Никонова, Е.Н. Плотникова. – 4-е изд., стер. – М.: КНОРУС, 2014. – 168 с

- Латфуллин, Г.А., Никитин А.С., Серебренников С.С. Теория менеджмента. Учебник - СПб.: Питер, 2014. - 464 с.

- Литвак, Б.Г. Управленческие решения. Учебник - М.: Московская Финансово-Промышленная Академия, 2012. - 512 с

- Лысенко, Д.В. Концептуальные подходы к управлению эффективностью деятельности и принятию управленческих решений // Аудит и финансовый анализ. - 2012. - № 1. - С. 270 - 274.

- Михненко, П.А. Теория менеджмента. Учебник - М.: Университет, 2014. - 640 с.

- Мустафаев, М., Мустафаева Д. Принятие управленческих решений в производственном процессе // Риск: ресурсы, информация, стратегия, конкуренция. - 2010. - № 4. - С. 317 - 320.

- Парушина, Н.В., Сучкова Н.А., Деминова С.В. Мониторинг системы показателей эффективности как инструмент принятия управленческих решений // Вопросы экономики и права. - 2012. - № 4. - С. 90 - 92.

- Рапопорт, Б.М. Оптимизация управленческих решений. Учебник - М.: ТЕИС,2013.-264с.

- Ременников, В.Б. Разработка управленческого решения. Учебное пособие для вузов – М.: Юнити – Дана, 2012. – 271с.

- Саак, А.Э., Тюшняков В.Н. Разработка управленческого решения. Учебник/ Саак А.Э., Тюшняков В.Н. – СПБ.: Питер, 2014. – 272с.

- Сергеев, А.М., Иванова И.А. Теория менеджмента. Учебник - М.: Академия, 2013. - 320 с.

- Смаржевская, И.А. Анализ модели принятия решений в организации // Финансовая аналитика: проблемы и решения. - 2013. - № 30. - С. 9 - 18.

- Смирнов, Э.А. Разработка управленческих решений .Учебник для вузов.- М.: Юнити-дана,2012.- 271с.

- Соколова, Л.Е. Разработка управленческого решения. Конспект лекций. – М.: 2013. – 188с.

- Соловьева, Н.П. Разработка управленческих решений по формированию производственных мощностей предприятия // Вестник Московского университета. Управление. - 2013. - № 3. - С. 59 - 61.

- Суменков, М.С., Суменков С.М., Новикова Н.Ю. Методология исследования экономической деятельности предприятия в процессе принятия управленческих решений // Экономические науки. - 2013. - № 2. - С. 83 - 85.

- Тарасов, Е.Н. Роль руководителя при принятии управленческих решений // Известия академии управления. - 2012. - № 4. - С. 39 - 41.

- Тебекин, А.В. Методы принятия управленческих решений. Учебник - М.: Юрайт, 2014. - 572 с.

- Трофимова, Л.А., Трофимов В.В. Методы принятия управленческих решений. Учебник - М.: Юрайт, 2014. - 336 с.

- Учитель, Ю.Г. Разработка управленческих решений. Учебник / Ю.Г. Учитель, А.И. Терновой, К.И. Терновой – 2-е изд., перер. и доп. – М.: Юнити – Дана, 2014. – 383с.

- Процессы принятия решений в организации (Основные этапы методов ELECTRE. Индексы согласия и несогласия)

- Эффективность менеджмента организации (на примере ООО «Патриот»)

- Выбор стиля руководства в организации (Анализ стилей руководства в организации ООО «Мясокомбинат «Елецкий»)

- СОВРЕМЕННЫЕ ПОЛИТИЧЕСКИЕ РЕЖИМЫ (Базовые подходы к определению понятия, сущности и классификации современных политических режимов )

- Законность и правопорядок ( Понятие, содержание и признаки законности )

- Построение эффективной структуры управления компанией ( Понятие, сущность и значение организационной структуры управления компанией )

- Законность и правопорядок (Понятие, принципы и требования законности )

- Анализ внешней и внутренней среды организации (Исследование внешней и внутренней среды ООО "Макдоналдс")

- Анализ коммерческой деятельности спортивной организации на примере магазина «Адидас».

- Теория происхождения государства (Причины возникновения государства)

- Теории происхождения государства (Теории государства)

- Изучение проблемы юридической ответственности и мер государственного регулирования.