Процедуры несостоятельности (банкронства) ( Теоретические аспекты несостоятельности (банкротства) организации)

Содержание:

ВВЕДЕНИЕ

В настоящее время важнейшей и наиболее обсуждаемой на всех уровнях темой является мировой финансово-экономический кризис. Нестабильность в мировой экономике способствует наступлению периода, который ряд экономистов называет «эпохой глобальной неопределенности», характерной чертой которой является резкий рост числа банкротств предприятий на фоне замедления темпов экономического развития. Поскольку степень активности участия России в процессах глобализации и экономической интеграции в последние годы резко возросла, постольку негативные явления в мировой экономике оказывают значительное и зачастую непредсказуемое влияние на происходящие внутри страны процессы.

Очевидно, что для обеспечения стабильного функционирования предприятия в условиях сложной макроэкономической ситуации необходимо систематически осуществлять не только анализ текущего финансово-экономического состояния предприятия, но и его раннюю диагностику на предмет возможного банкротства.

Как показывает мировая практика, банкротство предприятий - это широко распространенное и закономерное явление. Ликвидация значительной части фирм, в особенности вновь возникающих, зафиксирована статистикой банкротства во многих странах. Европейские исследователи отмечают, что до конца второго года доживают не более трети вновь возникающих предприятий, а в течение пяти лет больше половины прекращает свою деятельность. Устойчивая тенденция к возникновению новых и ликвидации старых предприятий без ущерба для экономики в целом говорит о том, что процесс банкротства естественен для рыночной экономики в той степени, в какой он и является необходимым.

Это обусловливает высокую актуальность разработки реальной и достоверной модели оценки риска банкротства, которая позволила бы своевременно прогнозировать кризисные ситуации на отечественных предприятиях.

Целью курсовой работы является изучение процедуры несостоятельности (банкротства). Для реализации поставленной цели необходимо решить комплекс взаимосвязанных задач, а именно:

- раскрыть сущность понятия и механизм возникновения несостоятельности (банкротства) организации;

- охарактеризовать нормативно-правовое регулирование несостоятельности (банкротства) организации;

- изучить восстановительные процедуры банкротства;

- рассмотреть основные проблемы в процедурах банкротства.

Указанные цель и задачи определи предмет исследования – процедуры несостоятельности (банкротства). Объектом исследования является банкротство организации.

Информационной базой для работы послужили отечественные разработки по проблемам банкротства, законодательные и нормативно-правовые документы Российской Федерации, задействован ряд положений, содержащихся в методических рекомендациях Федерального управления по делам о несостоятельности (банкротстве).

В процессе исследования были использованы общенаучные методы: методы исторического и логического анализа; анализ, оценка и группировка; метод графического отображения полученных результатов, метод сравнения и обобщения в работе с литературными источниками и нормативно-правовыми документами.

Структура работы обусловлена поставленными во введении целью и задачами работы, и состоит из введения, двух глав, логически разделенных на параграфы и списка литературы

ГЛАВА 1. Теоретические аспекты несостоятельности (банкротства) организации

1.1.Понятие и механизм возникновения несостоятельности (банкротства) организации

В мире не было ни одной организации, которая в той или иной мере в своей производственно-хозяйственной деятельности не испытала на себе кризисные явления, экономические и финансовые проблемы, нередко приводящие к банкротству.

В Федеральном законе «О несостоятельности (банкротстве)», понятие несостоятельности (банкротства) трактуется следующим образом (ст. 2): «Несостоятельность (банкротство) - признанная арбитражным судом или объявленная должником неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей».

Современная российская наука содержит различные подходы к соотношению понятий «несостоятельность» и «банкротство». Выделим основные из них.

Как считает В. Золотогоров, «несостоятельность (банкротство)» - долговая несостоятельность, отказ юридического или физического лица платить по своим долговым обязательствам из-за отсутствия у них средств [14, С.43].

Очень похоже на трактовку В.Г. Золотогорова является определение Л.П. Куракова, «несостоятельность (банкротство)» - это отказ предпринимателя платить по договорным обязательствам из-за отсутствия средств, финансовый крах. [17, С.388]

Отличительным аспектом определения Г.Я. Кипермана, Б.С. Суроганова является использование в нем основных постулатов и принципов маркетинга и менеджмента организаций, а также кадрового управления. [15, С.29]

Следует отметить, что определение, сформулированное А.Д. Шереметом, нельзя считать полным и точным, так как неспособность предприятия погасить текущие обязательства и платежи и обеспечить текущую операционную деятельность может быть временной, и может быть устранена за счет привлечения инвестиций или же другими способами. [35, С.59]

Общим недостатком большинства определений является то, что понятие несостоятельность (банкротство) анализируется применительно к субъектам предпринимательства, исключая граждан – не предпринимателей.

Таким образом, внутренним содержанием несостоятельности (банкротства), как сложного экономического явления, является неэффективность бизнеса, а внешней формой - его неплатежеспособность.

Неплатежеспособность и несостоятельность являются признаками неустойчивости хозяйственной системы, однако, эти экономические категории нельзя отождествлять.

Неплатежеспособность - это невозможность предприятия расплатиться по своим обязательствам в конкретный момент времени. [13, С.37] Неплатежеспособность вызывается отсутствием или нехваткой наличных средств в результате превышения уровня заемного капитала по сравнению с собственным. В этом случае при составление баланса будет выявлено превышение актива над пассивом, что именуется практической неплатежеспособностью.

При устойчивом превышении пассива над активом у должника в течение длительного времени возникает абсолютная неплатежеспособность. Абсолютная неплатежеспособность и называется несостоятельностью или банкротством хозяйственного субъекта.

Таким образом, понимание несостоятельности (банкротства) как экономического явления возможно, если рассматривать его как устойчивое нарушение процесса на уровне всех экономических звеньев.

Существует несколько разновидностей банкротства предприятий. В законодательной и финансовой практике выделяют следующие его виды: [30, С.11]

- Реальное банкротство вид характеризует полную неспособность предприятия восстановить в предстоящем периоде свою финансовую устойчивость и платежеспособность в силу реальных потерь капитала.

- Техническое банкротство - характеризует состояние неплатежеспособности предприятия, вызванное существенной просрочкой его дебиторской задолженности.

- Криминальное банкротство - инструмент недобросовестного завладения собственностью. В любой стране с рыночной экономикой банкротство является одним из инструментов естественного процесса реструктурирования экономики, но в российских условиях банкротство предприятий стало самостоятельным видом криминального бизнеса [9, С.42].

- Фиктивное банкротство - ложно объявляют банкротство для введения в заблуждение кредиторов. Это делается с целью получения отсрочки по платежам и кредитным обязательствам или для того, чтобы добиться уменьшения суммы кредиторской задолженности.

Существуют и другие классификации видов несостоятельности (рис.1), которые выводятся из причины банкротства предприятия, которые привели организацию к кризису.

Помимо выделения различных видов банкротств можно говорить и о различных причинах данного явления. Особую актуальность приобретает анализ финансовых предпосылок несостоятельности (банкротства) предприятия на основе анализа его платежеспособности. Низкий уровень платежеспособности ведет к значительным потерям из-за невыполнения обязательств по долгосрочным и краткосрочным обязательствам, срок оплаты которых наступил.

Виды несостоятельности (банкротства)

Специальное

банкротство бизнеса - неэффективное управлением предприятием

Фиктивное

Массовое

Умышленное

Реальное

банкротство собственника, вызванное отсутствием инвестиций в оборотный капитал для осуществления простого воспроизводства

Техническое

Преднамеренное

банкротство производства, когда под влиянием первых двух факторов выпускается неконкурентоспособная продукция и требуется диверсификация этого производства

Рис.1. Классификация видов несостоятельности (банкротства) организации

Главным ориентиром при выявлении степени платежеспособности и недопущения ухудшения ситуации в российских организациях является результат оценки предпосылок возникновения банкротства. В научной литературе этому вопросу уделяется первостепенное внимание. В свете новейших достижений теории и практики управления выявлены признаки негативности явлений и процессов в экономике. Такие факторы, как неопределенность обстановки на рынках сбыта продукции, случайность возникновения материальных потерь, непредсказуемость поведения поставщиков сырьевых ресурсов, обуславливают наличие и развитие кризиса финансово-хозяйственной деятельности предприятия. [31, С.13]

На данный момент единой общепризнанной классификации причин наступления несостоятельности предприятия не существует. Однако некоторые наиболее типичные предпосылки можно охарактеризовать следующим образом: [10, С.6]

- Недостаточный объем собственных средств предприятия и отказ кредитных организаций в дальнейшем финансировании фирмы. Это приводит к нарушению баланса собственного и заемного капитала, когда заемные средства значительно превосходят по объему те, что принадлежат самому предприятию. Как следствие, снижается доверие кредитных организаций, следует отказ в новых кредитах, фирма объявляется банкротом.

- Недостаточный уровень активов, задействованных в обороте организации, и низкое качество денежного потока. Обычно подобная проблема возникает, если руководство фирмы ведет неконтролируемую и несбалансированную хозяйственную деятельность. Также к таким причинам банкротства организации можно отнести чересчур большой объем средств, вложенных в долгосрочные активы.

- Значительное ухудшение состояния предприятия в финансовом плане. К таким ухудшениям можно отнести низкую рентабельность организации, ее финансовую неустойчивость, наступившую по каким-либо причинам неплатежеспособность.

- Неконкурентоспособность выпускаемой продукции. Такой фактор весьма характерен для российского рынка, когда реализуемые предприятием продукты неконкурентоспособны на рынке в силу устаревшего оборудования, на котором они производятся, либо по причине технически устаревшего цикла производства, что может вести как к удорожанию товара, так и к ухудшению его качества.

Все взятые в совокупности причины, приводящие к банкротству, необходимо подразделять на внешние (на которые аппарат управления компании влиять не способен) и внутренние (зависящие от хозяйственной деятельности самой организации) (рис.2). [16, С.125]

С позиции государства, банкротство – это, во-первых, снижение уровня хозяйственных рисков в экономике путем ликвидации неэффективно функционирующих предприятий. В этом случае институт банкротства выступает в роле санитара, призванного следит за общим состоянием экономической системы, оказывая воздействие на тех субъектов, уровень финансового благосостояния которых опускается ниже установленной ватерлинии. Воздействие может выражаться либо в виде ликвидации банкрота и перераспределения производственных активов в пользу эффективных хозяйствующих организаций, либо в запуске механизма оздоровления неэффективного предприятия под контролем государства и кредиторов.

Таким образом, снижаются риски за счет возрастания уровня определенности в экономической системе. До тех пор пока неплатежеспособное предприятие не прошло через процедуру банкротства, за ним числится задолженность по долгам, в том числе и по налогам. В этом случае возрастает риск того, что данные бюджеты не будут выполнены по причине неопределенности временного промежутка, в течение которого такая задолженность взыскана, если она вообще будет погашена должником.

Система банкротства это определенная система диагностики, контроля и предупреждения неплатежеспособности предприятий. Объективная необходимость в приведении структуры производства к реальному платежеспособному спросу, формируемому рынком, составляет основное звено этой системы, одновременно являясь и основной целью. [27, С.32]

Институт банкротства вырастает из банкротства-инструмента, призванного цивилизованным путем выводить из строя неэффективные единицы хозяйствования. В результате действия данного инструмента ускоряется перелив финансового и трудового капитала, а также других видов ресурсов внутри отрасли, на межотраслевом уровне, и, наконец, между хозяйствами разных стран.

Целью банкротства-инструмента, или собственно банкротства, является ликвидация тех предприятий, которые замыкают на себе неэффективность и нестабильность. Эта цель достигается в результате однонаправленных действий кредиторов, партнеров, финансовых и правовых органов.

При открытии дела о банкротстве все из вышеназванных субъектов системы банкротства оказываются задействованными в этом процессе, являясь одновременно и основными субъектами рынка.

Главным субъектом системы банкротства, как и рынка, является предприятие той или иной формы собственности. Взаимодействие с рынком - внешней средой своего жизнедеятельности – предприятие реализует посредством своего товара.

Итак, обобщая рассмотренный вопрос, следует отметить, что банкротство это механизм, позволяющий трансформировать предприятие в другую, новую по своему экономическому содержанию хозяйственную единицу. Это подтверждается тем, что на этапе банкротства могут быть успешно реализованы функции реорганизации хозяйствующих субъектов.

Преимущества банкротства очевидны, вместе с тем необходимо отметить его недостатки. Неблагоприятный исход событий, обусловленный негативным воздействием факторов внешней и внутренней среды предприятия, свидетельствует о ликвидации хозяйственной единицы и прекращении какой-либо предпринимательской деятельности. Предотвращение подобных событий во избежание вероятности наступления банкротства в известной мере зависит от возможностей предприятия управлять рисковой деятельностью.

1.2. Нормативно-правовое регулирование несостоятельности (банкротства) организации в Российской Федерации

Банкротство является следствием разбалансированности экономического механизма воспроизводства капитала предприятия, результатом его неэффективной операционной, инвестиционной и финансовой политики. Массовое банкротство предприятий может вызвать серьезные негативные социальные последствия, поэтому в странах с рыночной экономикой выработан определенный механизм упреждения и защиты предприятий от полного краха.

К числу основных элементов этого механизма, кроме мер государственной финансовой поддержки неплатежеспособных предприятий, финансирования реорганизационных и ликвидационных мероприятий, экономической защиты интересов всех участников процедуры банкротства, относится правовое регулирование банкротств, а также нормативно-методическое обеспечение принятия решений о несостоятельности (банкротстве) предприятий.

В основе правового регулирования несостоятельности (банкротстве) лежит, прежде всего, Конституция РФ [1]. Конечно, в Конституции РФ отсутствуют правовые нормы, непосредственно регулирующие институт несостоятельности (банкротства), вместе с тем, в ней содержаться нормы права, положенные в основу принципов банкротства.

Кроме того, следует обратить внимание на положения Гражданского кодекса РФ [3] № 51-ФЗ, которые содержат нормы не только напрямую регулирующие процедурные моменты несостоятельности (банкротства), но и нормы опосредованно, касающиеся банкротства отдельных субъектов юридического процесса, в том числе граждан, некоммерческих организаций.

Регулирование вопросов о несостоятельности происходит не только посредством основных законов ГК РФ, но и при помощи дополнительных нормативных актов (табл.1).

Таблица 2ъ1

Дополнительные нормативно-правовые акты о несостоятельности (банкротстве)

|

Постановление Правительства РФ «О регулирующем органе, осуществляющем контроль за деятельностью саморегулируемых организаций арбитражных управляющих» [6] |

Данные нормы призваны регулировать выбор лиц на должность управляющего. Одним из главных требований является независимость выбранных сторон для объективного оценивания несостоятельности. |

|

Закон «Об исполнительном производстве» [7] |

Закон содержит в себе основные требования к исполнительному производству, перечень необходимых документов, а также последствия, которые ожидают участников процесса в случае нарушения норм. Кроме того, нормы регулируют отложение исполнительных действий. |

|

Постановление «Об обеспечении интересов РФ как кредитора при банкротстве» [8] |

Акт гласит о правах, которыми обладает Министерство Финансов РФ в отношении кредитора а также предприятия – заемщика. |

Центральное место в системе правового регулирования банкротства занимает Федеральный закон № 127-ФЗ «О несостоятельности (банкротстве)» [5], задачами которого являются, с одной стороны, исключение из гражданского оборота неплатежеспособных субъектов, а с другой – предоставление возможности добросовестным предпринимателям улучшить свои дела под контролем арбитражного суда и кредиторов и вновь достичь финансовой стабильности.

В этом смысле институт банкротства служит гарантией социальной справедливости в условиях рынка, одним из основных элементов которого является конкуренция.

Правовые нормы, содержащие в Законе о банкротстве, можно разделить на материальные и процессуальные (рис.2). Так, Закон о банкротстве содержит процессуальные особенности рассмотрения дела о банкротстве, которые проявляются и в судебных актах, принимаемых в рамках дела о банкротстве, и в сроках рассмотрения дела, и в порядке подготовки дела к судебному разбирательству, и в особенностях применения примирительных процедур, и т.д.

Виды отношений

Материальные

Процессуальные

Главной целью является восстановление платежеспособности заемщика. В основном, такой тип отношений состоит из мер, которые призваны предотвратить несостоятельность. Некоторые материальные отношения возникают в процессе применения процедур, постановленных судебными органами.

Направленные на признание заемщика банкротом. Такой тип отношений предполагает возбуждение судебного дела, реализацию требований кредиторов, признание заемщика несостоятельным, ликвидацию предприятия и прочее.

Рис.2. Виды отношений, в законодательстве о несостоятельности (банкротстве) организаций

Исходя из ст. 223 Арбитражного процессуального кодекса Российской Федерации [2] и ст. 32 Федерального закона от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)», дела о несостоятельности (банкротстве) юридических лиц и граждан, в том числе индивидуальных предпринимателей, рассматриваются арбитражным судом по правилам, предусмотренным АПК РФ, с особенностями, установленными Законом о несостоятельности.

Специальные нормы порядка судопроизводства в арбитражных судах по делам о несостоятельности (банкротстве), включенные в АПК РФ, являются правилами судопроизводства особого характера. Они действуют независимо от процессуальной специфики такого судопроизводства, определяемой двумя рассматриваемыми ниже факторами, а именно категорией должника и судебной процедурой банкротства.

К правоотношениям по несостоятельности (банкротству) применяются: ст. 195-197 Уголовного кодекса РФ [4], устанавливающие уголовную ответственность за неправомерные действия при банкротстве; преднамеренное банкротство; фиктивное банкротство; арбитражно-процессуальный кодекс РФ, ст. 28 которого закрепляет, что дела о несостоятельности (банкротстве) организаций и граждан рассматриваются по месту нахождения должника.

Отдельно стоит отметить ведомственные нормативные акты, в частности инструкции, разъяснения и письма Федеральной службы России по финансовому оздоровлению и банкротству и Центрального банка России.

Кроме того, помимо нормативных правовых актов в систему правового регулирования института несостоятельности (банкротстве) следует включить постановления Пленума ВАС РФ, которые не утратили силу, а также постановления Пленума ВС РФ. [18, С.49]

Зачастую организация подвергается банкротству из-за того, что не может погасить свой долг, который возник в процессе заключения правовых гражданских договоров, ведения хозяйственной деятельности, неуплаты в бюджетный и внебюджетный фонд.

Когда возникает такая ситуация, субъект рыночной деятельности принимает решение о прекращении своей деятельности. Но такого не произойдет, пока не будут удовлетворены требования кредиторов. Именно с такой целью действующим законодательством (Федеральным законом «О несостоятельности (банкротстве)» № 127-ФЗ) и предусмотрена процедура банкротства.

Суть процедуры банкротства состоит в том, что когда организация не может закрыть свои обязательства перед кредиторами, она отдаёт им своё имущество или по отношению к ней вводят специальные процедуры, которые способствуют улучшению финансового положения и восстановлению платёжеспособности организации для погашения задолженности.

Процедура банкротства начинается с подачи заявления о признании компании-должника банкротом, причем, как уже было сказано, такое заявление могут подать как кредиторы, так и само предприятие, которое таким образом в добровольном порядке объявляет себя банкротом. После принятия заявления о признании должника банкротом арбитражный суд рассматривает обоснованность такого заявления – то есть исключает признаки фиктивного и умышленного банкротства.

Если требования кредиторов на момент судебного заседания до сих пор не удовлетворены, суд проводит четыре основные процедуры банкротства: наблюдение; финансовое оздоровление; внешнее управление; конкурсное производство.

Следует отметить, что существует 5 стадий процедур банкротства предприятия. В зависимости от стадии и выполняемых функций арбитражный суд назначает арбитражного управляющего в каждом конкретном деле о банкротстве. [34, С.24]

Таблица 2

Стадии процедуры банкротства

|

Стадия банкротства |

Арбитражный управляющий |

Полномочия единоличного исполнительного органа |

|

Наблюдение |

Временный управляющий |

ограничиваются |

|

Финансовое оздоровление |

Административный управляющий |

ограничиваются, но по ходатайству могут быть прекращены |

|

Внешнее управление |

Внешний управляющий |

прекращаются |

|

Конкурсное производство |

Конкурсный управляющий |

прекращаются |

После того как арбитражный суд начинает процедуру банкротства и назначает управляющего имуществом (ликвидатора), последний начинает проводить финансовый анализ банкрота, то есть осуществляет наблюдение.

Процедура наблюдения вводится в целях обеспечения сохранности имущества должника, проведения анализа его финансового состояния, составления реестра требований кредиторов и проведения их первого собрания.

На данном этапе проводятся следующие мероприятия: комплексная оценка финансово-хозяйственной деятельности предприятия; обеспечение сохранности имущества предприятия; меры по взысканию дебиторской задолженности; собрание акционеров; собрание кредиторов.

Итогом является принятие решения о возможности или невозможности восстановления платежеспособности предприятия. С момента ведения процедуры наблюдения вводятся следующие мероприятия: приостанавливается производство по взысканию с должника денежных средств; по взысканию имущественных обязательств; запрещается удовлетворение требований учредителей; запрещается выплата дивидендов или иных платежей.

Переход предприятия от периода стабильности к улучшению или ухудшению представляет собой кризисную ситуацию, требующую адекватного реагирования со стороны высшего менеджмента предприятия, и именно проведение процедур финансового оздоровления. [36, С.79]

Финансовое оздоровление на различных кризисных предприятиях может осуществляться разными темпами и включать комплекс различных мероприятий в зависимости от степени разрушения их финансовой системы, обусловленной проявившими себя признаками кризисного состояния предприятия (табл.3).

Таблица 3

Признаки, причины и последствия кризисного состояни предприятий в зависимости от степени разрушени их системного качества [26, С.7]

|

Степень разрушения финансовой системы |

Локальное повреждение предприятия |

Частичное разрушение |

Органическое разрушение |

|

Признаки кризисного состояния |

Невыполнение текущих задач |

Ухудшение показателей финансово-хозяйственной деятельности. Утрата одной из функций финансово-хозяйственной деятельности. |

Утрата предприятием всех функций финансовой системы |

|

Причины кризисного состояния |

Отсутствие эффективной стратегии финансового оздоровления |

||

|

Негативное влияние внешних факторов |

Воздействие внутренних факторов и неспособность преодолевать негативные последствия внешних |

Совокупное влияние негативных внешних и внутренних факторов |

|

Процедура финансового оздоровлениявводится на основании решения арбитражного суда. Решение принимается после рассмотрения плана финансового оздоровления, графика погашения задолженностей и протокола общего собрания учредителей и кредиторов. Процедуру проводит административный управляющий, который назначается арбитражным судом.

Текущее руководство отстраняется от деятельности. Процедура вводится сроком на 6-18 месяце, в отдельных случаях может быть продлена до 24 месяцев с проведением следующих мероприятий: [21, С.11]

- замораживаются выплаты по обязательствам и усиливаются меры по сохранности имущества предприятия;

- реализуется план финансового оздоровления, а результаты реализации постоянно докладывают на собрании кредиторов

В ходе процедуры предприятие вправе перейти от финансового оздоровления к внешнему управлению. Возможно досрочное окончание процедуры, если предприятие вышло из кризиса, исполнило обязательства или если на собрании кредиторов принято решение, что мероприятия не дали эффекта.

Стратегическое направление финансового оздоровления можно разделить на несколько этапов: [21, С.67] оперативный этап, включает меры, которые дают быстрые результаты и в основной мере они направлены на те участки, которые наиболее эффективно реагируют; стратегический этап, предполагает наиболее глубокие преобразования, которые обеспечивают полное устойчивое развитие предприятия, наибольший запас прочности при колебаниях внешней конъюнктуры рынка.

Все меры двух видов реструктуризации (оперативной и стратегической) классифицируются на: [11, С.11] диверсификацию бизнес-идей, на изменение имущества и его источников, в части имеющихся активов и пассивов; реструктуризацию финансово-экономической деятельности и управления.

Типовой план финансового оздоровления предприятия, возможные варианты и направления финансового оздоровления предприятия стал Основным инструментом антикризисного управления выступает типовой план финансового оздоровления, который состоит из 4 фаз.(рис.5).

Первая фаза

Определение конкретной проблемы, и целей

Вторая фаза

Планирование средств достижения целей, и контроля

Третья фаза

Составление бизнес-плана

Четвертая фаза

Планирование ресурсов

Рис. 5. Фазы планирования финансового оздоровления предприятия [33, С.15]

Первой фазой планирования является определение конкретных проблемных аспектов, которые привели к неплатежеспособности предприятия.

На второй фазе осуществляется планирование, происходит выработка концептуальных путей выхода из кризиса которое включает целепологание, средства достижения поставленных целей, ресурсов и контроля.

Третья фаза включает составление бизнес-плана. Полученная ранее информация о причинах кризиса и концепция выхода из него «укладываются» в определенные форматы планирования.

Особое значение имеет планирование ресурсов – четвертая фаза планирования, которые используется в натуральном смысле и стоимостном измерении. Заключительная стадия подразумевает планирование внедрения и контроля, а именно: определение ответственности за осуществление антикризисной программы и средств контроля программы.

Как показывает практика, несостоятельность организаций случайным явлением не является. Она представляет собой определенную закономерность в экономически развитых странах. Ликвидация большей части фирм, особенно недавно возникших, зафиксирована во многих государствах статистикой банкротств. Европейские исследователи отметили, что до конца 2-го года доживают всего 20-30% недавно возникших организаций. Такая неэффективность и нецелесообразность создает предпосылки для значительных убытков для акционеров и всей экономики в целом.

Процедура внешнего управления отличается от финансового оздоровления тем, что от управления компанией отстраняются её органы управления и генеральный директор. Обязанность по руководству компанией ложится на внешнего управляющего. Важная особенность такой процедуры состоит в том, что вводится мораторий на удовлетворение требований кредитора, возникших до его введения. Это даёт должнику шанс на отсрочку выплат, благодаря чему происходит увеличение времени восстановления финансовой состоятельности должника.

Внешнее управление, процедура которого предусматривает составление плана мер для ликвидации несостоятельности, предполагает: [19, С.28] уступку прав требований; перепрофилирование деятельности компании; продажу имущества организации-должника; закрытие убыточных производств и другое.

Процедура внешнего управления длится 18 месяцев. Суд может продлить её на срок до 6 месяцев. Процедура внешнего управления может быть прекращена досрочно, если должник исполнил свои обязательства или если принято решение о неэффективности проведения процедуры

Если компании не удалось устранить кредиторскую задолженность в процессе вышеописанных процедур несостоятельности банкротства, наступает конечная стадия – конкурсное производство. С этого момента организация является банкротом. Целью конкурсного производства является устранение предприятия-должника и удовлетворение требований кредитора за счёт продажи имущества организации. Эта стадия контролируется конкурсным управляющим и длится полгода. Одной из важных задач конкурсного производства считается полная инвентаризация и оценка стоимости имущества компании.

Целью конкурсного производства является удовлетворение требований кредиторов в порядке их очередности путем реализации имущества предприятия и формирования конкурсной массы. Реализация имущества осуществляется в ходе открытых торгов. Начальная цена определяется независимым оценщиком.

Расчеты с кредиторами погашаются в соответствие с очередностью. Вне очереди погашаются следующие текущие обязательства:судебные расходы; расходы по заработной плате арбитражного управляющего; текущие коммунальные и эксплуатационные платежи; требования кредиторов, возникшие после введения процедуры банкротства; задолженность по заработной плате, возникшая после введения производства банкротства.

После рассмотрения арбитражным судом отчета конкурсного управляющего о результатах проведения конкурсного производства арбитражный суд выносит определение о завершении конкурсного производства, а в случае погашения требований кредиторов - определение о прекращении производства по делу о банкротстве. С даты внесения записи о ликвидации должника в единый государственный реестр юридических лиц конкурсное производство считается завершенным.

В процессе проведения процедуры признания финансово несостоятельным субъектом предусматривается подписание мирового (специального) соглашения. Это документ, который содержит информацию о реструктуризации долга, изменении сроков выплат по долгу, прощения части долга. Заключается между кредиторами и представителями предприятия-должника.

Таким образом, банкротство, процедуры которого определяются исходя из существующего положения организации, позволяют ей начать нормально функционировать и восстановить финансовое положение. К тому же это выгодно кредиторам, потому как должник при этом сможет погасить все свои задолженности

В условиях рыночной экономики не следует забывать, что одним из приоритетов государственной политики является «оздоровление» хозяйственной среды. От деятельности государства по этому направлению зависит, прежде всего, улучшение бизнес-среды и инвестиционного имиджа страны. Процесс возникновения рыночных институтов повлек за собой процесс формирования института банкротства. Процедура очистки рынка от неэффективных субъектов хозяйственной деятельности является неотъемлемым механизмом государственного регулирования экономики.

Следует так же отметить, что государственное вмешательство в сфере несостоятельности (банкротства) должно быть реализовано не автономными экономическими или административно-правовыми действиями, направленными на модернизацию, совершенствование, стабилизацию и устойчивое развитие экономики страны, а комплексом этих мер, взаимодополняющих друг друга. Именно комплексная реализация всех мер государственного вмешательства, улучшение качества этого вмешательства, а также своевременности и достаточности должно стать основой движения экономики России по пути модернизации. [32, С.49]

Итак, условием совершенствования государственного регулирования в процесс банкротств является комплексность. Составляющие комплекса представлены в таблице 4.

Таблица 4

Комплексность государственного вмешательства в процесс банкротств

|

Комплексность как условие успешности государственного вмешательства в процесс банкротств |

||||

|

Устранение коррупции и бюрократии |

Совершенствование законодательства в сфере банкротств |

Борьба с рейдерскими захватами |

Совершенствование средств мониторинга – создание информационных систем |

Подготовка кадров арбитражных управляющих, менеджеров руководителей компаний |

Ведя политику предотвращения банкротств, государство не должно отталкиваться только от того факта, что у предприятия нет просроченной задолженности, а активно участвовать в формировании предпосылок для дальнейшего благоприятного развития экономической жизни этого предприятия.

Таким образом, в основе понятия банкротства лежит положение, согласно которой участник имущественного оборота (юридическое лицо), не оплачивающий полученные им от контрагентов товары, работы, услуги, а также не уплачивающий налоги и иные обязательные платежи в течение длительного срока (более трех месяцев), не способен погасить свои обязательства перед кредиторами. Чтобы избежать банкротства, должник должен либо погасить свои обязательства, либо представить суду доказательства необоснованности требований кредиторов, налоговых или иных уполномоченных государственных органов.

Итак, обобщая первую главу курсовой работы, которая носит теоретический характер, следует отметить, что несостоятельность хозяйственной организации в официальном порядке рассматривается, как ее неспособность рассчитаться с кредиторами разного рода и характеризует собой определенное ее экономическое состояние.

Законодательство о несостоятельности, банкротстве хозяйственных организаций имеет глубинные исторические корни. Его особенность заключается в том, что оно существовало и развивалось в различных формах во всех странах и носило примерно сходные черты.

Финансовый кризис предприятия может возникать в результате внешних и внутренних причин. Однако основным фактором предкризисного состояния является наличие неплатежеспособности сначала по отношению к небольшому числу организаций-партнеров, а затем ко всем.

Законодательством предусмотрены несколько сценариев развития процедуры банкротства должника – от полной финансовой «реабилитации» до ликвидации бизнеса и даже уголовной ответственности учредителей.

ГЛАВА 2. Практика применения процедур банкроства в России

2.1 Восстановительные процедуры банкротства

Распространение института несостоятельности (банкротства) в Российской Федерации сопровождается двояким отношением к эффективности его использования. С одной стороны, присутствие механизма банкротства есть непременное условие рыночной экономики, а с другой стороны большое количество банкротств рушит экономическую безопасность государства.

Поэтому возникают вопросы: разумно ли применять в практике антикризисного управления восстановительные процедуры банкротства, которые направлены на восстановление платежеспособности и оздоровление должника, а также что необходимо сделать, чтобы Федеральный закон «О несостоятельности (банкротстве)» действовал именно на оздоровление, но не на ликвидацию.

В настоящее время в научном сообществе и среди экспертов имеется, в некоторой степени, единое мнение о том, что есть необходимость повышения реабилитационных процедур несостоятельности (банкротства). Так, А.Н. Ряховская подчеркивает, что «в идеале институт банкротства нацелен на сохранение бизнеса (предприятия), который еще можно сохранить, даже если собственники этого бизнеса сделали все возможное, чтобы его «угробить» своим неумелым или неправомерным руководством» [24, с. 23].

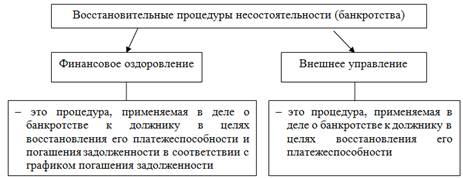

К восстановительным процедурам несостоятельности (банкротства) относится финансовое оздоровление и внешнее управление (рис. 6) [12].

В таблице 5 представлена статистика рассмотрения в Российской Федерации дел о несостоятельности (банкротстве) [28].

Рис. 6. Восстановительные процедуры

Таблица 5

Статистика рассмотрения в Российской Федерации дел о несостоятельности (банкротстве) за 2012-2018 гг.

|

Наименование показателя |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Заявления о признании должника несостоятельным: |

|||||||

|

поступили в арбитражный суд |

39570 |

40243 |

33385 |

40864 |

31921 |

41996 |

50779 |

|

приняты к производству |

35545 |

33270 |

27422 |

33226 |

27351 |

35583 |

41040 |

|

Дела, по которым проводилось финансовое оздоровление: всего |

53 |

91 |

94 |

92 |

67 |

58 |

68 |

|

прекращены в связи с погашением задолженности |

2 |

6 |

7 |

3 |

4 |

9 |

7 |

|

Дела, по которым проводилось внешнее управление: всего |

604 |

908 |

986 |

922 |

803 |

817 |

882 |

|

прекращены в связи с восстановлением платежеспособности |

11 |

14 |

13 |

25 |

15 |

90 |

69 |

По итогам наблюдения принимается решение о введении реабилитационных (ликвидационных) процедур. Следовательно, не включение данных от введения процедуры наблюдения дает возможность четко увидеть соотношение реабилитационных и ликвидационных процедур.

Указанные данные свидетельствуют о том, что процедура финансового оздоровления занимает небольшое место среди прочих процедур, включаемых по делам о несостоятельности (банкротстве).

Согласно статистике в 2017 г. процедура финансового оздоровления была введена 58 раз, погашением задолженности закончилось всего 9 дел, а в 2018 г. процедура финансового оздоровления была введена 68 раз, погашением задолженности закончилось всего 7 дел (табл. 5). Это, в свою очередь, свидетельствует о незначительном увеличении общего количества ввода процедуры финансового оздоровления (с 58 до 68 раз или на 17,2 %), но, в то же время количество дел, законченных погашением задолженности уменьшилось на 2 дела.

В 2017 г. в 817 случаях введена процедура внешнего управления при этом прекращено производство по делу в связи с восстановлением платежеспособности только по 90 делам, а в 2018 г. процедура внешнего управления введена по 882 делам, прекращено производство по делу в связи с восстановлением платежеспособности лишь по 69 делам (табл. 5). Данные статистики свидетельствует об увеличении общего количества ввода процедуры внешнего управления (с 817 до 882 раз или на 8 %), но, в то же время количество дел уменьшилось в 2018 г. до 69 дел по сравнению с 2017 г., то есть на 23,3 % в связи с тем, что прекращено производство по делу в связи с восстановлением платежеспособности.

Статистические данные подтверждают тот факт, что реабилитационные процедуры завершились восстановлением платежеспособности должника в не более чем 0,5 % из всех рассмотренных дел о несостоятельности (банкротстве). Следовательно, восстановить платежеспособность организации можно в единичных случаях.

За период 2013-2018 гг. в отраслевой структуре банкротства юридических лиц доминируют организации обрабатывающей промышленности, доля которых составляет в среднем около 60% от общего числа организаций-банкротов в реальном секторе экономики. На втором месте – сельское и лесное хозяйство (16%), на третьем – электроэнергетика (14%) (табл. 6).

Анализ отраслевой структуры банкротов среди юридических лиц показал свою стабильность за ряд лет. Увеличилась доля предприятий-банкротов в обрабатывающей промышленности, но заметно сократилась доля банкротств в электроэнергетике (почти в два раза), в сельском хозяйстве, добывающем производстве и рыбном хозяйстве.

Таблица 6

Отраслевая структура юридических лиц-банкротов в реальном секторе экономики Российской Федерации за период 2013-2018 гг.

|

Отраслевая структура |

2013 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Добывающие производства |

12 |

8 |

6 |

6 |

5 |

5 |

3 |

6 |

|

Обрабатывающие производства |

49 |

56 |

68 |

68 |

59 |

60 |

59 |

61 |

|

Электроэнергетика |

20 |

18 |

14 |

10 |

14 |

17 |

14 |

14 |

|

Сельское хозяйство |

15 |

14 |

11 |

14 |

21 |

17 |

24 |

18 |

|

Рыбное хозяйство |

4 |

4 |

1 |

2 |

1 |

1 |

0 |

1 |

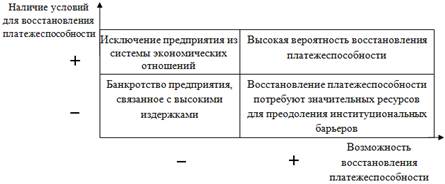

Последствия проведения процедур банкротства при различном соотношении институциональных и экономических факторов представлено на рисунке 7.

Рис 7. Последствия проведения процедур банкротства при различном соотношении факторов

При наличии у должника требующихся ресурсов и подходящих институциональных условий, естественно, у него будет возможность восстановить свою платежеспособность. Но при не исполнении хотя бы одного из условий все это приведет предприятие к банкротству, даже если в процедуре банкротства принимают участие добросовестные собственники, кредиторы, арбитражный управляющий.

Как уже указывалось выше, наиболее результативной формой работы института несостоятельности (банкротства) является процедура финансового оздоровления, так как план финансового оздоровления должен предусматривать полное погашение требований кредиторов. Однако в настоящее время указанная процедура практически не применяется: в 2015 г. процедура финансового оздоровления проводилась в 68 предприятиях (процедура конкурсного производства – по 14916), при этом только в 7 из указанных случаев платежеспособность предприятия была восстановлена (табл. 1).

Следует также отметить, что из-за установления краткосрочных сроков на проведение финансового оздоровления переход во внешнее управление становится практически невыполнимым. Об этом свидетельствуют данные таблицы 5. Так, процедура финансового оздоровления применялась в 2018 г. в отношении лишь 68 должника, тогда как внешнее управление в отношении 882 должников. На основании изложенного, считаем обоснованным и необходимым увеличение в законодательном порядке срока финансового оздоровления.

2.2 Основные проблемы в процедурах банкротства

В настоящее время действующее законодательство, а именно Федеральный закон «О несостоятельности (банкротстве)» [5] , хоть и имеет направленность на защиту прав должников, построен так, что большинство предприятий и организаций, попадающих в категорию банкротов, прекращают свою работу и вступают в процедуру конкурсного производства. При этом их имущество реализуется по частям. В современной российской практике большинство реабилитационных процедур имеют множество сложностей в применении.

Действующее предприятие значительную часть своей стоимости имеет за счет того, что производит добавленную стоимость. Таким образом, при реализации имущества предприятия новый собственник, естественно, более заинтересован в приобретении именно действующего бизнеса, а не части его имущества. При этом имеется интерес в том, чтобы при реализации действующего предприятия новому собственнику перешел не только сам бизнес, но и заключенные трудовые договора, договора аренды, лизинга, поставки и другие наиболее важные договора, лежащие в основе деятельности предприятия и обеспечивающие стабильную и взаимовыгодную связь с контрагентами предприятия.

Такого рода мероприятия можно отнести к комплексу реструктуризационных (реорганизационных) мероприятий. В современной российской и зарубежной практике среди реорганизационных мероприятий можно выделить следующие основные:

- часть действующего бизнеса или же бизнес целиком передается одному или нескольким предприятиям, которые продолжают соответствующую деятельность. При этом собственно компания-должник может продолжать свою деятельность (в случае если реализована часть ее бизнеса, а оставшаяся часть осталась в собственности компании) либо прекратить свою работу (в случае если реализован бизнес целиком). Собственно говоря, данная процедура является процедурой замещения активов, присутствующей в действующем российском законодательства. Также подобные процедуры можно найти в законодательстве Германии и Америки;

- проведение процедур слияния или поглощения с одним или несколькими юридическими лицами;

- реализация всего имущества предприятия-должника или ее части, которая сопровождается также и переводом сотрудников, работавших с данным имуществом. Подобные процедуры можно встретить в законодательстве Англии и Америки.

Таким образом, реабилитационные мероприятия в процедурах банкротства могут быть направлены как на восстановление деятельности, так и на реорганизацию предприятия. Следовательно, можно считать, что любые решения в делах о банкротстве, в результате которых имущество предприятия не было реализовано по частям, не было проведено увольнений значительной части сотрудников, бизнес продолжает свою деятельность, пусть даже и под другим управлением, можно считать реабилитационными механизмами. Даже если в последующем бизнес и прекратит свое существование, реабилитационная направленность мероприятий сохраняется, так как целью проводимых мероприятий было сохранение действующей бизнес-единицы.

Можно выделить следующие основные проблемы, характерные для предприятий, находящихся в процедурах банкротства:

- слишком длительный срок процедур банкротства;

- отсутствие в законодательстве порядка проведения мероприятий, направленных на сохранение действующего бизнеса;

- высокий уровень административных издержек;

- отсутствие разработанных методик определения экономической целесообразности сохранения действующего бизнеса;

- отсутствие реального разграничения между понятиями «фиктивное банкротство» и «меры руководства предприятия, направленные на восстановление бизнеса».

Проведем более подробный анализ комплекса выявленных проблем.

Прежде всего отметим тот факт, что кредиторы предприятия-должника ориентированы на как можно более быстрый возврат своих средств. В связи с этим в современной российской практике они в большинстве случаев склонны к голосованию за проведение процедуры конкурсного производства, даже для тех предприятий, реабилитация которых возможна, так как в данном случае результат процедуры прогнозируем, кредиторы могут быть уверены в том, что через определенный срок получат законодательно закрепленный процент от суммы долга. В случае проведения реабилитационных процедур результат непредсказуем. В случае успешного проведения реабилитационных мероприятий у кредиторов появляется шанс получить полную сумму долга, однако срок возврата при этом значительно увеличивается. В то же время если проводимые мероприятия не принесут ожидаемого эффекта, сумма к возврату может быть значительно снижена, не говоря уж о том, что значительная часть долга обесценится в связи с процессами инфляции, проходящими в стране.

Особенно длительные сроки восстановительных процедур характерны для процедур наблюдения, при которых на 7 месяцев между должником и его кредиторами устанавливается мораторий на истребование долга). При проведении восстановительных процедур выплаты осуществляются в соответствии с разработанным графиком финансового оздоровления, на суммы долга не начисляются проценты.

Отметим, что данная проблема наиболее характерна для мероприятий, направленных на восстановление действующего бизнеса. При применении реорганизационных процедур рассматриваемая проблема значительно смягчена.

При применении реорганизационных процедур возврат средств кредиторам может быть произведен даже быстрее, чем при процедуре конкурсного производства, и в большем объеме. Это связано с тем, что действующий бизнес, как уже упоминалось ранее, стоит дороже, чем неработающее имущество, а также представляет больший интерес для будущего собственника, следовательно, процесс реализации может произойти намного быстрее.

Отметим, что зарубежные исследования, проведенные в странах, где процедуры реорганизации для предприятий-банкротов предусмотрены законодательством и широко используются, подтверждают, что они являются наиболее эффективными в комплексе процедур банкротства. Именно в результате реорганизаций наиболее высок процент эффективных процедур восстановления. Во многом это связано с тем, что большинство компаний терпят банкротство вследствие неграмотного и неэффективного управления, неразработанности сбытовых каналов, недостаточно эффективно построенных отношений с контрагентами, недостаточным уровнем мотивации сотрудников. Соответственно, в подобных ситуациях смена руководства и решение внутренних проблем бизнеса может стать толчком для ведения прибыльного бизнеса.

В Российской Федерации, однако, возможность проведения реорганизационных мероприятий в качестве реабилитационных механизмов при банкротстве законодательством не предусмотрено. [25] В настоящее время действующий Закон о банкротстве в качестве реорганизационного мероприятия рассматривает только процедуру замещения активов должника, которое осуществляется в рамках внешнего управления либо конкурсного производства. Кроме того, процедура замещения активов может быть проведена только после семимесячной процедуры наблюдения, что значительно удлиняет процесс проведения мероприятий оздоровления, а кроме того, снижает интерес кредиторов к возможности использования подобной процедуры ввиду уже рассмотренной выше проблемы замораживания средств.

Отметим, что в зарубежной практике процедуры реорганизации принято проводить на ранних стадиях банкротства, когда проблемы предприятия еще не так явны, и стоимость бизнеса еще не успела снизиться из-за снижения оценок перспектив развития.

Министерство экономического развития рассматривает вопрос о возможности сокращения срока процедуры наблюдения до двух месяцев.[22] Кроме того, рассматривается возможность введения процедуры финансового оздоровления без использования процедуры наблюдения. В случае положительного решения это не может не дать положительного эффекта, так как начало реабилитационных мероприятий будет наступать раньше, а, следовательно, будет более эффективным и более интересным кредиторам. Однако отметим, что это в любом случае – полумера, так как не предусматривается возможность использования других не менее эффективных реабилитационных мероприятий, которые в настоящее время на ранних стадиях банкротства применены быть не могут. Эти мероприятия предусмотрены в рамках внешнего управления, в российской практике практически не применяются, хотя за рубежом приносят значительный эффект.

Рассмотренный вопрос длительности сроков процедур банкротства влечет за собой появление другой проблемы, связанной с высоким уровнем административных издержек. Наиболее существенна данная проблема при проведении процедур банкротства для малых и средних предприятий, запас финансовой прочности которых незначителен. В связи с этим если проводимые мероприятия по восстановлению деятельности не принесут ожидаемого эффекта и предприятие вступит в процедуру конкурсного производства – уровень возмещения кредиторам будет значительно снижен ввиду высокого уровня затрат на административные издержки.

Значительной проблемой в процедурах банкротства является их необоснованное применение. Как известно, для применения реабилитационных мероприятий необходимо соблюдение материального и процессуального критериев.

К процессуальному критерию следует отнести необходимость соблюдения тех требований, которые установлены действующим законодательством. Среди них основными являются согласие кредиторов на проведение реабилитационных мероприятий и наличие соответствующего решения суда. Кроме того, к процессуальным критериям следует отнести и наличие информации о сроках, планах и графике погашения имеющейся задолженности предприятия, наличие информации о порядке внешнего управления, наличие мирового соглашения с кредиторами, заключенного в письменном форме и т.д.

И если соблюдение процессуального критерия хоть и не просто, но реально ввиду понятности требований и их закреплении в законодательстве, то с материальным критерием дело обстоит сложнее.

В современном российском законодательстве нет закрепленной экономически обоснованной методики определения целесообразности проведения реабилитационных процедур. [23, С.210] В результате этого на настоящий момент положительный результат имеют только 4% инициированных реабилитационных процедур.

Следовательно, используемые методики финансового анализа недостаточно четко показывают возможность и эффективность реабилитации того или иного бизнеса. Кроме того, используемые методики реабилитации недостаточно эффективны и не позволяют в полной мере восстановить деятельность предприятия. Однако учитывая тот факт, что в действующем российском законодательстве предусмотрено множество процедур, эффективность которых подтверждена многолетним применением в зарубежной практике, более логичным представляется вывод о том, что используемые методики финансового анализа недостаточно эффективны при применении их для определения вероятности восстановления деятельности предприятия.

Безусловно, что именно в процессах банкротства четкость и достоверность выводов проводимого финансового анализа имеет наибольшую значимость. Основная роль и ответственность за обеспечение соблюдения данных принципов возлагается на арбитражных управляющих. Неправильно сделанные выводы по результатам проведенного финансового анализа может привести к переоценке возможностей предприятия-должника, а, следовательно, к его неспособности соблюдать разработанный план финансового оздоровления и выплат кредиторам и переходу к реализации процедуры конкурсного производства.

В целом можно отметить, что проведение реабилитационных процедур принесет положительный эффект если в период их проведения деятельность компании будет приносить достаточную прибыль для того, чтобы погашать текущую задолженность, а также реестровые обязательства с начислениями на них.

В случае если это правило не соблюдается, проведение реабилитационных мероприятий не будет эффективным и не имеет смысла за исключением случаев, когда они применяются к стратегическим и градообразующим организациям, к которым применяются особые условия проведения реабилитационных процедур.

Кроме того, необходимо отметить и такой момент: российские предприятия не в полной мере доверяют возможностям процедур, предусмотренных законодательством, они самостоятельно пытаются решить свои проблемы, что зачастую приводит к формированию еще больших объемов долгов. Низкие результаты проводимых реабилитационных мероприятий говорят не только и не столько об их изначальной неэффективности, сколько о том, что в данном случае возможность восстановления на самом деле минимальна.

Статьей 8 действующего Закона о банкротстве предусмотрено право предприятий обращаться с заявлением о банкротстве заблаговременно, когда еще формальных оснований для признания предприятия банкротом нет. Однако на практике данное право не работает, так как в действующем законодательстве отсутствует разграничение между понятиями фиктивного банкротства и мерами руководства предприятия по предупреждению возникновения банкротства. Соответственно, в случае обращения предприятия по вопросу признания его банкротом и введения реабилитационных мероприятий высока вероятность того, что его признают фиктивным банкротством и рассмотрение дела о банкротстве в соответствии с этим будет прекращено.

Следовательно, необходимо изменение действующих правил выявления признаков фиктивного банкротства и предусмотрение возможности подачи заявления о признании предприятия банкротом в случае предвидения такой ситуации руководством предприятия.

Таким образом, на настоящий момент реабилитационные возможности действующего Закона о банкротстве используются не в полной мере в связи с неэффективностью и противоречивостью некоторых положений законодательства. Решение описанных выше вопросов позволит значительно повысить уровень эффективности положений действующего Закона «О несостоятельности (банкротстве)» о реабилитационных процедурах.

ЗАКЛЮЧЕНИЕ

Подводя итог исследовательской работе необходимо сделать обобщающие выводы.

Финансовое состояние является важнейшей характеристикой степени эффективности проведения экономической деятельности организации, поэтому так важно понимать значение и правильно оценивать финансовое состояние предприятия. Финансовое состояние, как правило, определяет потенциал предприятия: положение как в конкурентной (внешней) среде, так и определяет уровень гарантии экономических интересов, что играет огромную роль в вопросах делового сотрудничества.

Для того чтобы в полной мере обеспечивать устойчивое финансовое положение, организация должна обладать гибкой структурой капитала и уметь организовывать весь процесс движения капитала и основных средств таким образом, чтобы была возможность постоянного превышения доходов над расходами в целях обеспечения платежеспособности и создания условий для самовоспроизводства.

В нынешних условиях чрезвычайной экономической и социально-политической нестабильности в России вероятность стать банкротами для большинства российских предприятий достаточно велика.

К наиболее типичным причинам банкротства относятся: недостаточность средств, отказ в предоставлении кредитов; проблемы с денежным потоком и низкий уровень активов, которые являются оборотными; отсутствие эффективного стратегического планирования и системы бюджетирования; жесткая конкуренция и формирование неправильной цены на продукцию; ухудшение финансового положения предприятия (финансовая неустойчивость, неплатежеспособность, низкая рентабельность). Это завершается банкротством.

В связи с перечисленными проблемами одной из наиболее важных задач в современных условиях становится оценка и прогнозирование вероятности банкротства предприятий с целью своевременного принятия соответствующих решений.

Оценка и прогнозирование неплатежеспособности и вероятности банкротства предприятия представляют интерес не только для акционеров, кредиторов, поставщиков, заказчиков и других лиц в выборе наиболее надежных и перспективных деловых партнеров, но и для собственной самооценки, которая позволяет раньше распознать признаки ухудшения положения, выявить причины возникновения, оперативнее отреагировать на них и с большей вероятностью избежать или уменьшить риск банкротства путем своевременного принятия соответствующих мероприятий для вывода предприятия из неплатежеспособного состояния.

По результатам финансового анализа предприятия, не маловажное значение играет финансовое оздоровление предприятия, которое является частью политики антикризисного финансового управления. Под финансовым оздоровлением в узком смысле следует понимать снижение и ликвидацию финансовых потерь собственников предприятия, в широком - увеличение их благосостояния.

Правовое регулирование несостоятельности предприятий преследует цели защиты прав кредиторов, снижения уровня хозяйственных рисков в экономике и проведения реорганизации предприятий с перераспределением хозяйственных активов в пользу более эффективного собственника.

В нашей стране процедуры банкротства регламентируются Федеральным законом Российской Федерации от 8 января 1998 года №127-ФЗ «О несостоятельности (банкротстве)»; Конституцией РФ (нормы, о недопустимости произвольного ограничения прав, о свободе экономической деятельности и защите прав собственности, о равенстве всех перед законом и судом); Гражданский кодекс РФ - основной правовой акт отраслевого законодательства, содержащий общие положения, регулирующие отношения, связанные с банкротством.

СПИСОК ЛИТЕРАТУРЫ

- Конституция Российской Федерации : (принята всенародным голосованием 12.12.1993) [(с измен. и дополн.от 21.07.2014 № 11-ФКЗ)] // СЗРФ. 04.08.2014, № 31, ст. 4398.

- Арбитражный процессуальный кодекс Российской Федерации : федер.закон [от 24.07.2002 № 95-ФЗ (ред. от 25.12.2018)] // СЗРФ. 29.07.2002, № 30, ст. 3012.

- Гражданский кодекс Российской Федерации : федер.закон [от 30.11.1994 № 51-ФЗ (ред. от 03.08.2018)] // СЗРФ. 05.12.1994, № 32, ст. 3301.

- Уголовный кодекс Российской Федерации : федер.закон [от 13.06.1996 № 63-ФЗ (ред. от 29.05.2019)] // СЗРФ. 17.06.1996, № 25, ст. 2954.

- О несостоятельности (банкротстве) : федер.закон [от 26.10.2002 № 127-ФЗ (ред. от 27.12.2018)] //СЗРФ. 28.10.2002, № 43, ст. 4190.

- О регулирующем органе, осуществляющем контроль за деятельностью саморегулируемых организаций арбитражных управляющих : Постановление Правительства РФ [от 03.02.2005 № 52] // СЗРФ. 07.02.2005, № 6, ст. 464.

- Об исполнительном производстве : федер.закон [от 02.10.2007 № 229-ФЗ (ред. от 06.03.2019)] // СЗРФ. 08.10.2007, № 41, ст. 4849.

- Об обеспечении интересов Российской Федерации как кредитора в деле о банкротстве и в процедурах, применяемых в деле о банкротстве (вместе с «Положением о порядке предъявления требований по обязательствам перед Российской Федерацией в деле о банкротстве и в процедурах, применяемых в деле о банкротстве») : Постановление Правительства РФ [от 29.05.2004 № 257 (ред. от 21.04.2017)] // СЗРФ. 07.06.2004, № 23, ст. 2310.

Бобков, А.В. Криминальное банкротство в исторической ретроспективе /А.В. Бобков. – Омск: Омский государственный университет им. Ф.М. Достоевского, 2016. – 328 с.

Булгадаева, С.А. Формирование механизма антикризисного регулирования в российской экономике /Булгадаева С.А. // Экономический анализ: теория и практика. - 2018. - № 6. – С.6.

Данилова, Л.Г. Применимость современных методик финансового анализа в прогнозировании угрозы банкротства / Л.Г. Данилова // Справочник экономиста. - 2018. - №7. - С.11.

- Единый федеральный реестр сведений о банкротстве [Электронный ресурс]: URL: http://bankrot.fedresurs.ru/AuReportList.aspx

Жарковская, Е.П. Антикризисное управление / Е.П. Жарковская, Б.Е. Бродский. – М.: Омега-Л, 2016. – 376 с.

Золотогоров, В.Г. Энциклопедический словарь по экономике / В.Г. Золотогоров. - М., 2015. – 428 с.

Киперман, Г.Я. Популярный экономический словарь / Киперман, Г.Я., Сурганов Б.С. - М.:Экономикс, 2015. – 524 с.

Кукушкин, С.Н. Антикризисное управление / С.Н. Кукушкин. - Ульяновск: УлГТУ, 2015. – 488 с.

Кураков, В.П. Словарь-справочник по экономике / В.П. Кураков. - М.: Инфра-М, 2016. – 580 с.

Ланг, П.П. Институт несостоятельности (банкротства) – самостоятельная процедура юридического процесса / П.П. Ланг // Вопросы экономики и права. - 2019. - №1. - С.49.

Лунеев, Е.Д. Банкротство компаний: причины и следствия /Е.Д, Лунеев// Директор по маркетингу и сбыту. - 2016. - № 5. - С.28.

Никитина, О. Банкротство предприятий. Отдельные вопросы /Никитина О. // Юридический мир. - 2016. - №7. - С.11.

Панагушин, В. Диагностика банкротства: возможна ли оценка неплатежеспособности по двум показателям / В. Панагушин//Экономика и жизнь. - 2018. - № 8. - С.67.

- Рудакова, О. Ю. Полнота и достоверность финансового анализа должника в процедурах банкротства / О.Ю. Рудакова, Т.А. Рудакова // Эффективное антикризисное управление. - 2015. - № 1. - С. 76–83.

- Ряховская, А. Н. Разработка методологии обоснования возможности (невозможности) восстановления платежеспособности организации-должника в процедурах банкротства / А.Н. Ряховская, С.Е. Кован // Бизнес в законе. 2017. - № 6. - С. 210–214.

- Ряховская, А.Н. Антикризисное бизнес-регулирование: монография. / А.Н. Ряховская. – М.: Магистр: ИНФРА-М, 2016. – 240 с.

- Сведения о рассмотрении арбитражными судами Российской Федерации дел о несостоятельности (банкротстве) в 2014–2017 гг. [Электронный ресурс] // Федеральные арбитражные суды Россий- ской Федерации [Офиц. сайт]. 17.08.2018. URL:http://www.arbitr.ru/_upimg/A0397A1AFD76C6B4 E3082E213B98BB5D_11.pdf

Смирнов, Е. Е. Время повышать эффективность стратегического управления / Е.Е.Смирнов // Управление в коммерческих организациях. - 2017. - № 1. - С.7.

- Смольский, А.П. Институт банкротства: сущность, особенности и проблемы функционирования на современном этапе /А.П. Смольский// Экономический анализ: теория и практика. - 2017. - № 1. - С.32.

- Судебный департамент при Верховном Суде Российской Федерации [Электронный ресурс]: URL: http://www.cdep.ru/index.php?id=79

Телюкина, М. Некоторые проблемы исполнения внешним управляющим своих обязанностей / М.Телюкина // Государство и право. – 2018. - № 9. - С. 12.

- Темкин, А. Реструктуризация бизнеса или финансовое оздоровление / А. Темкин// Управление компанией. – 2016. - №5. – С.11.

- Торкановский, Е. Антикризисное управление / Е. Торкановский// Хозяйство и право. – 2018. – №1. –С.13.

Фролов, И.В. Банкротство как административно- правовой механизм регулирования экономических конфликтов / Под ред. Ю.Н. Старилова. - Новосибирск, 2016. – 336 с.

- Хомякова, А.А. Оценка успешности реализации стратегии финансового оздоровления предприятия на основе сбалансированной системы показателей / А.А. Хомякова // Наука и образование. - 2018. - №7. – С.11.

- Чернышева, О.В. Проблемы выявления причин банкротства торговых предприятий в условиях эволюционирующей рыночной среды /О.В. Чернышева// Научно-технические ведомости СПбГПУ. - 2017. - №9. - С.24.

Шеремет, A.Д. Методика финансового анализа деятельности коммерческих организаций / A.Д. Шеремет , E.B. Негашев. - M.: Инфра - М, 2016. – 264 с.

Юн, Г.Б. Методология антикризисного управления / Г.Б. Юн, Г.К. Таль. - М.: Дело, 2015. – 186 с.

- Имущественное страхование и его значение в экономике (Теоретические аспекты имущественного страхования)

- Добросовестная и недобросовестная ценовая конкуренция

- Определение, основные задачи, функции бухгалтерского учета

- Процессы принятия решений в организации

- Проблемы профессиональных стрессов. Профессиональное выгорание (Стресс. Виды профессиональных стрессов)

- Технология CORBA (Понятие и назначение CORBA)

- Основные этапы формирования налогового учета в России

- Инвестиционная деятельность в индустрии спорта (Теоретические аспекты инвестиционной деятельности в спорте)

- Общество с ограниченной ответственностью

- «Юридические факты в гражданском праве»(Понятие юридических фактов в гражданском праве)

- Нотариат в РФ (Характеристика и развитие нотариата в РФ )

- Недвижимость: понятие, виды, общие положения о правовом режиме (Недвижимость: понятие, виды)