Имущественное страхование и его значение в экономике (Теоретические аспекты имущественного страхования)

Содержание:

Введение

Актуальность темы исследования. Необходимым элементом полноценного функционирования экономических систем стран с развитой рыночной экономикой является страховой рынок. Так, в наши дни страхование можно назвать важным и необходимым инструментом обеспечения общей экономической стабильности и безопасности, развития бизнеса и непрерывности хозяйственной деятельности, эффективной защиты от многочисленных природных, техногенных и других рисков, реализации государственной социальной политики. Структура и организация страхового бизнеса могут эффективно решить некоторые проблемы нашего общества и стать одним из значительных факторов, влияющих на экономику. Что касается имущественного страхования, то оно занимает большую часть страхового рынка, и по своей экономической сущности выражается в снижении рисков потери имущества физических и юридических лиц в случае наступления страхового события. Особенности его проведения связаны с каждым видом имущественного страхования.

Цель работы – на основе теоретических исследований и анализа имущественного страхования в России разработать рекомендации, направленные на развитие имущественного страхования.

Задачи работы:

- исследовать сущность и принципы имущественного страхования;

- рассмотреть виды имущественного страхования;

- рассмотреть особенности договора имущественного страхования;

- провести анализ имущественного страхования в России;

- выявить проблемы имущественного страхования;

- разработать рекомендации, направленные на развитие имущественного страхования.

Предметом исследования являются система страховых отношений по защите имущественных права граждан и организаций в Российской Федерации.

Объект исследования – рынок имущественного страхования в России.

Теоретико-методологическую базу исследования составили труды зарубежных и отечественных ученых в области страхования в целом, имущественного страхования.

Теоретической и методологической основой исследования выступают системный подход и комплексный анализ, которые позволяют всесторонне подойти к изучению экономической природы и содержания механизма имущественного страхования, раскрыть и обосновать пути и инструменты развития имущественного страхования. В курсовой работе использованы приемы и средства статистического, финансово-экономического и логического анализа, включая ретроспективный, а также методы сравнения и группировок, принципы системности и развития.

Информационную базу исследования составили статистические и аналитические данные Федеральной службы страхового надзора, публикации отдельных исследователей, информация, размещенная в справочно-правовых системах, иные справочные материалы, информация, размещенная в глобальной сети Internet, экспертные оценки.

Глава 1. Теоретические аспекты имущественного страхования

1.1. Сущность и принципы имущественного страхования

В современных условиях глобализации финансовых систем развитие страховой деятельности становится одним из стратегических направлений социально-экономической политики государства, так как страховая отрасль вносит существенный вклад в экономический рост и призвана обеспечить высокий уровень активности.

Согласно Стратегии социально-экономического развития страховой деятельности в России до 2020 г., страхование должно способствовать формированию эффективной пенсионной системы, совершенствованию процессов перераспределения экономических рисков и их управления, развитию малого и среднего бизнеса, защите прав страхователей.

Страхование как экономическая категория представляет собой систему экономических отношений, предполагающую создание форм и методов формирования целевых фондов денежных средств и их использование для компенсации ущерба при различных рисковых событиях и оказания помощи гражданам в случае непредвиденных жизненных обстоятельств. Страхование выступает, с одной стороны, как вид деятельности, приносящий доход, а с другой стороны, как средство защиты бизнеса и благополучия человека.

Экономическая необходимость использования страхования в целях защиты имущественных интересов обусловлена возникновением случайных, непредвиденных событий, имеющих неблагоприятные последствия. По мере укрепления российского страхового рынка вопросы совершенствования имущественного страхования приобретают особое значение.

Значимость определяется тем, что имущественное страхование позволяет обеспечить не только непрерывность социально-экономического развития, но и способствует минимизации потерь при наступлении страхового случая.

Имущественное страхование предполагает собою взаимоотношения между страхователем и страховой компанией по обеспечиванию страховой защиты имущественных интересов страхователя, сопряженных с владением, использованием либо распоряжением собственностью, а кроме того его другими имущественными интересами[1].

Сущность имущественного страхования заключается в возмещении ущерба, образовавшегося из-за страхового случая, в возмещение рисков: гибели, повреждения либо частичной потери застрахованного имущества, неполучения либо недополучение ожидаемых заработков из-за нарушения партнерами своих обязательств, либо по иным внешним обстоятельствам (страхование предпринимательских рисков)[2].

Имущественное страхование основывается на следующих ключевых принципах.

Принцип неотъемлемого присутствия страхового интереса состоит в том, что соглашение страхования может быть заключено в пользу страхователя либо выгодоприобретателя, в случае если у них существует базирующийся на законе либо соглашении интерес в сохранении определенного имущества[3].

У людей либо юридических лиц страховой интерес может быть в отношении собственности:

− находящегося в их собственности, владении на основе Конституции Российской Федерации, Гражданского кодекса Российской Федерации;

− принадлежащей государственным служащим на основе определенных законов и норм о обязательном страховании их жизни и собственности;

− находящейся в распоряжении (использовании) чужого имущества на основе соглашений аренды, экономического лизинга, имущественного найма, о совместной деятельности либо собственности, используемого по доверенности;

− переданного (приобретенного) в залог на основе соглашения и норм закона[4].

Принцип добросовестности объединен с обязанностью страховой компании и, в особенности, страхователя быть максимально честными друг с другом в отношении фактов, обладающих материальной значимостью[5].

Страховая компания обладает возможностью отказать в выплате страхового возмещения, в случае если страхователь заявил неполноценные либо недостоверные данные, отражающиеся на оценке риска[6].

Принцип возмещения выражается в том, что в имущественном страховании страхователь обладает возможностью только лишь на компенсацию ущерба, однако никак не на прибыль. Рисковое страхование (разновидностью которого является имущественное страхование) гарантирует поддержание достатка страхователя на прежнем уровне и совершенно не способствует улучшению его экономического состояния.

Принцип конкретной причины состоит в том, что страховая компания оплачивает страховую компенсацию только лишь в случае осуществлении указанных в соглашении рисков (в случае если, к примеру, было заключено соглашение страхования домашнего имущества от огня, а оно погибло при попытке его похищения, в таком случае этот инцидент никак не является страховым).

Принцип контрибуции связан с присутствием определенных расчетных взаимоотношений среди страховых фирм в ходе возмещения при выявлении двойного страхования. Суть двойного страхования заключается в страховании одних и тех же имущественных интересов от одних и тех же рисков у двух и более страховых компаний на общую страховую сумму, превышающую реальную цену собственности. В случае если целью двойного страхования было приобретение незаконного дохода, то такие договоры могут быть признаны через суд недействительными[7].

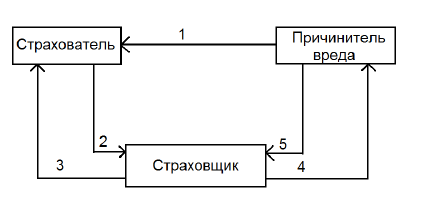

Принцип суброгации (регресса требования) реализуется при переходе к страховой компании полномочия требования к причинителю ущерба после того, как страховая компания выплатила страхователю компенсацию в связи с произошедшим страховым случаем[8].

Схематически принцип суброгации показан на рисунке 1.

Рисунок 1. Схема регресса требования в имущественном

страховании

1 – причинение вреда (страховой случай), 2 – заявление страхователя страховщику о произошедшем страховом случае, 3 – компенсация ущерба страховщиком страхователю, 4 – предъявление страховщиком претензий в размере выплаченного страхователю возмещения к причинителю вреда, 5 – компенсация ущерба причинителем вреда страховщику

При этом уплаченные страхователем страховые взносы остаются у страховых компаний. Порой двойное страхование совершается в силу погрешности, к примеру, полис, покрывающий товары в одном месте, пересекается с полисом, покрывающим товары этого страхователя в абсолютно всех местах. В данном случае, если факт двойного страхования был выявлен вплоть до страхового случая, страхователь имеет возможность аннулировать более позднее соглашение. В случае если факт двойного страхования стал известен уже впоследствии страхового случая, то страховые компании обязаны уплатить страховое компенсации таким образом, чтобы его общая сумма никак не превышала суммы ущерба. Для этого они разделяют между собою вред, при этом страхователю возмещается соответствующая часть переплаты согласно взносам. При страховании страхователем собственности от различных рисков по нескольким единичным соглашениям страхования (в том числе у различных страховых компаний) разрешается превышение совокупной страховой суммы по абсолютно всем соглашениям над страховой (реальной) ценой[9].

1.2. Виды имущественного страховании

Основой организации страхования имущества является концепция возмещения. Она предполагает, что цель обеспечения страховой защиты – возвращение страхователя после наступления страхового события в то же финансовое положение, в котором он находился до наступления страхового случая. Концепция возмещения со стороны страхователя не предполагает никакого выгодоприобретения. Страховщик имеет возможность лишь для возмещения ущерба, нанесенного застрахованным объектом[10].

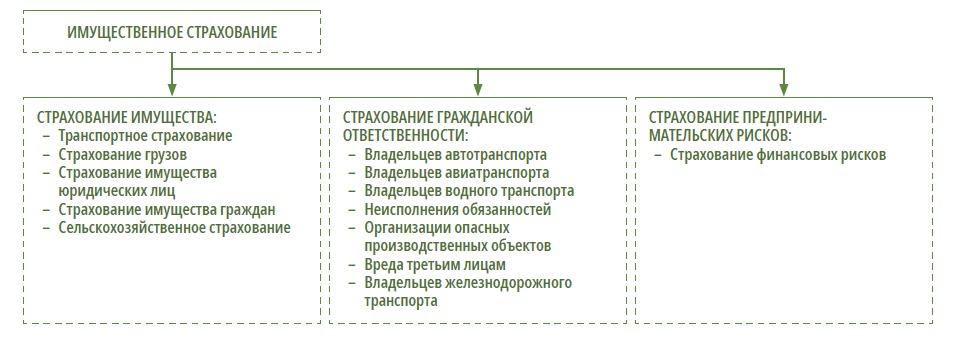

Согласно российскому законодательству, имущественное страхование делится на несколько отраслей, в зависимости от категории страхователей и форм собственности: страхование имущества государственных предприятий, общественных и кооперативных организаций, имущество граждан (рис. 2).

Транспортное страхование включает в себя совокупность способов страхования от опасностей, возникающих на всех видах путей сообщения. Его объектом выступают как сами транспортные средства (каско), так и грузы (карго). Различают сухопутные, морские, речные и авиационные виды страхования.

Рисунок 2. Классификация видов имущественного страхования[11]

Страхование грузов представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в размере полной или частичной компенсации ущерба, нанесенного объекту страхования. В данном случае объектом являются имущественные интересы лица, о страховании которого заключен договор. Заметим, что имущественный интерес прежде всего связан с владением, пользованием, распоряжением грузом (товаром, багажом или иным грузом) вследствие его повреждения или уничтожения (пропажи) независимо от способа транспортировки[12].

Отметим, что при страховании имущества юридических лиц объектом является имущество, как принадлежащее страхователю на правах собственности, так и то, которым страхователь распоряжается по договору аренды, найма, лизинга, а также принятое для переработки, ремонта. Что касается страхования имущества граждан, оно связано с вероятностью и возможностью причинения ущерба или вреда имущественным интересам страхователя[13].

Это может заключаться в уничтожении или частичном повреждении принадлежащего или находящегося в распоряжении (пользовании) имущества.

Под сельскохозяйственным страхованием может подразумеваться страхование такого имущества, как урожай сельскохозяйственных культур (кроме урожая сенокосов), сельскохозяйственные животные, домашняя птица, пушные звери, семьи пчел; здания, сооружения, передаточные устройства, силовые, рабочие и другие машины и оборудование, инвентарь, продукция, сырье, материалы и многолетние насаждения[14].

Необходимо иметь в виду, что при страховании гражданской ответственности в качестве объекта выступают имущественные интересы лиц, к которым относятся следующие виды: страхование владельцев автотранспорта, авиатранспорта, водного транспорта, железнодорожного транспорта, неисполнения обязательств и иные виды страхования гражданской ответственности[15].

Касательно страхования гражданской ответственности владельцев автотранспортных средств отметим, что по договору страхования гражданской ответственности владельцев авиатранспорта могут быть застрахованы имущественные интересы страхователя, связанные с его намерением избежать убытков (расходов) из-за возможного наступления гражданско-правовой ответственности за причинение вреда жизни, здоровью или имуществу физических лиц или имуществу юридических лиц в связи с эксплуатацией воздушного судна.

Страхование ответственности владельцев водного транспорта – страхование гражданской ответственности судовладельцев за ущерб, нанесенный в ходе эксплуатации судов, имуществу, здоровью и жизни третьих лиц. Страхование ответственности за неисполнение обязательств защищает страхователя-должника на случай неисполнения или ненадлежащего исполнения взятого им на себя обязательства.

При этом страховая компания обязана компенсировать кредитору соответствующую сумму ущерба.

Говоря об объекте страхования при эксплуатации опасных производственных объектов, подчеркнем, что им являются имущественные интересы страхователя, связанные с его обязанностью возместить ущерб, нанесенный жизни, здоровью или имуществу третьих лиц или окружающей природной среде в результате аварии, происшедшей на эксплуатируемом страхователем опасном производственном объекте. Так, например, к опасным производственным объектам относятся: котельные, работающие на жидком топливе; котельные, работающие на газе; склады ГСМ; лифты пассажирские; лифты грузовые[16].

При страховании за причинение вреда третьим лицам объектом также выступают имущественные интересы страхователя, связанные с его обязанностью в порядке, установленном гражданским законодательством Российской Федерации, возместить вред, причиненный жизни, здоровью или имуществу третьих лиц. Заметим, что страхование ответственности владельцев железнодорожного транспорта подразумевает под собой совокупность видов страхования, связанных с обязанностью страхователя (застрахованного) возместить вред, причиненный жизни, здоровью и (или) имуществу третьих лиц (потерпевшим) в результате эксплуатации железнодорожного транспорта как источника повышенной опасности.

Необходимо принимать во внимание, что с развитием рыночных отношений возникла возможность такого риска, как предпринимательский, который представляет собой риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по независящим от предпринимателя обстоятельствам. К ним отнесены: риск убытков, связанных с простоями; риск убытков из-за нарушения своих обязательств контрагентами предприятия; риск, связанный с недополучением ожидаемых доходов. Положительный момент для предприятий заключается в том, что они могут застраховаться от убытков вследствие простоя производства (оказания услуг), которые возникают по не зависящим от предприятий причинам.

1.3. Особенности договора имущественного страхования

В зависимости от условий договора страхования могут возмещаться убытки, например, производственной компании, понесенные как в результате полной остановки деятельности, так и из-за частичного снижения оборотов, связанного с наступлением страхового случая. Договор страхования предусматривает выплату компенсации, если перерыв в производстве вызван одной из следующих причин (страховых случаев): пожар, удар молнии, взрыв, противоправные действия третьих лиц, стихийные бедствия (за исключением военных действий или изменения политической ситуации в стране)[17].

Договор страхования заключается на основании устного или письменного заявления страхователя путем выдачи страхового полиса или полнотекстового договора страхования. Формы заявления, страхового полиса и договора страхования являются типовыми, страховщик оставляет за собой право вносить в них изменения и дополнения в соответствии с условиями конкретного договора страхования и законодательством РФ. Цикл процесса страхования рассмотрен на рис. 3.

Рисунок 3. Цикл процесса страхования

Важно указать на отличие договора имущественного страхования от иных договоров страхования, которое заключается в компенсационном характере страхового покрытия. То есть страхователь покупает гарантию возмещения понесенных им реальных убытков, имеющих определенную материальную оценку.

При разных видах имущественного страхования объектом выступает то имущество, то страховой интерес. Это связано с наличием существенного условия договора имущественного страхования в соответствии со статьей 942 ГК РФ – «соглашения сторон об определенном интересе, являющемся объектом страхования». Так, данное положение ГК РФ породило дискуссии о том, что же является объектом страхования – имущество или интерес[18].

Исследуя работы известных цивилистов, мы смогли выделить пять возможных объектов страхования (табл. 1).

Таблица 1

Подходы к определению объекта имущественного страхования

|

Подход |

Авторы и сторонники |

Содержание подхода |

|

1 |

2 |

3 |

|

1. Вещь и личные блага |

В.К. Райхер |

Объектом имущественного страхования является вещь, а личного страхования - личные блага |

|

2. Страховая выплата |

К.А. Граве, Л.А. Лунц, О.С. Иоффе |

Следует разграничивать объект (предмет) страховой охраны и объект страхового правоотношения. Объектом страховой охраны являются вещи, личность человека и его здоровье. Но ни сама застрахованная вещь, ни личность человека не служат объектами, на которые направлены обязанности и полномочия субъектов страхового правоотношения. Объект страхового правоотношения - это, с одной стороны, возмещение убытков, причиненных страхователю либо третьему лицу (выгодоприобретателю), с другой стороны - выплата страховой суммы[19] |

Продолжение таблицы 1

|

1 |

2 |

3 |

|

3. Страховая услуга |

Б.С. Шац |

Страховая услуга состоит в принятии страховщиком на себя и последующем несении страхового риска. Причем очевидно, что страховая услуга в равной мере может является предметом договора как личного, так и имущественного страхования[20] |

|

4. Благосостояние |

С.В. Дедиков |

Объектом страхования в широком смысле является уровень благосостояния (совокупность имущества и имущественных прав, объем активов), а в узком - то имущество или то событие, с которым страхователь или выгодоприобретатель связывает возможность проявления конкретных рисков[21] |

|

5. Имущественный интерес |

В.И. Серебровский |

Страховой интерес есть имущественная ценность, которую страхователь может потерять от страхового случая[22] |

На сегодняшний день нет единой трактовки понятий «объект» и «предмет» страхования. С точки зрения русского языка, предмет – это всякое материальное явление, вещь, а объект – явление, предмет, на который направлена деятельность, что относит понятие «объект» к более широкой категории нежели «предмет». По нашему мнению, объектом имущественного страхования выступает страховой имущественный интерес, а в качестве предмета имущественного страхования – «то, что застраховано».

Таким образом, необходимо отметить, что сформулированные на сегодняшний день правила ст. 942, 958 ГК РФ не позволяют корректно применять нормы закона к страхованию имущественных прав по договору страхования имущества. Это порождает некоторые трудности в развитии страхового бизнеса.

Выводы

Под имущественным страхованием в Гражданском кодексе Российской Федерации подразумевается процесс составления и исполнения договоров, в которых страховщик за определенную премию обязуется при наступлении страхового события возместив страхователю или другому лицу, в чью пользу заключен договор, убытки, причиненные застрахованному имуществу или иным имущественным интересам страхователя.

Основой организации страхования имущества является концепция возмещения. Она предполагает, что цель обеспечения страховой защиты – возвращение страхователя после наступления страхового события в то же финансовое положение, в котором он находился до наступления страхового случая. Концепция возмещения со стороны страхователя не предполагает никакого выгодоприобретения. Страховщик имеет возможность лишь для возмещения ущерба, нанесенного застрахованным объектом.

Согласно российскому законодательству, имущественное страхование делится на несколько отраслей, в зависимости от категории страхователей и форм собственности: страхование имущества государственных предприятий, общественных и кооперативных организаций, имущество граждан.

Глава 2. Анализ имущественного страхования в России

2.1. Показатели развития имущественного страхования

Современный российский страховой рынок значительно уступает рынку развитых стран по всем показателям, в частности по ассортименту предоставляемых страховых продуктов, так как регулирующие органы не спешат заниматься введением новых видов страхования, не чувствуется потребности населения в тех или иных продуктах.

К концу 2019 г. в России функционировали 199 страховых компаний, в сравнении с 2018 г. количество организаций сократилось на 11,9%, что произошло из-за нарушений законодательства, добровольного отказа от лицензии и в связи с реорганизацией некоторых компаний[23]. Тем не менее, российский страховой рынок динамично развивается, в 2019 г. прибыль страховщиков возросла более чем в полтора раза.

Это объясняется увеличением доходов страховщиков от инвестиционной деятельности, а также снижением убыточности и расходов (табл. 2).

Таблица 2

Динамика поступлений страховой премии и страховых выплат

(всего, кроме обязательного медицинского страхования)[24]

|

Год |

Поступления |

Выплаты |

Коэффициент выплат, % |

||

|

тыс. руб. |

% от показателя предыдущего года |

тыс. руб. |

% от показателя предыдущего года |

||

|

2015 |

987 772 587 |

109,21 |

472 268 587 |

112,24 |

47,81 |

|

2016 |

1 023 819 318 |

103,65 |

509 217 477 |

107,82 |

49,74 |

|

2017 |

1 180 631 588 |

115,32 |

505790 110 |

99,33 |

42,84 |

|

2018 |

1 278 842 561 |

108,32 |

509722 126 |

100,78 |

39,86 |

|

2019 |

1 479 552 392 |

115,69 |

523 004 301 |

102,61 |

35,35 |

Динамика страховой премии является одним из важнейших показателей, характеризующих состояние страхового рынка. Так, за анализируемый период мы можем видеть рост страховых премий и сокращение коэффициента выплат, что оценивается с положительной стороны и говорит об активном развитии страхового рынка.

Распределение страховой премии по регионам Российской Федерации (табл. 3) доказывает, что страховая деятельность в России сосредоточена лишь в центральных районах страны, прежде всего в Москве и Санкт-Петербурге. Именно здесь собирается более 50% премий.

Таблица 3

Поступления страховой премии по добровольному и обязательному страхованию (кроме обязательного медицинского страхования) по регионам РФ[25]

|

Регион |

Поступления, тыс. руб. |

% от всего рынка |

|

Москва |

749 537 106 |

50,70 |

|

Санкт-Петербург |

94 499 353 |

6,39 |

|

Московская область |

44 789 445 |

3,03 |

|

Республика Татарстан |

30 814 659 |

2,08 |

|

Краснодарский край |

30 542 916 |

2,07 |

|

Самарская область |

28 056 002 |

1,90 |

|

Свердловская область |

27 350 915 |

1,85 |

|

Нижегородская область |

19 914 894 |

1,35 |

|

Республика Башкортостан |

19 730 374 |

1,34 |

|

Челябинская область |

18 948 061 |

1,28 |

Такое распределение говорит об усилении территориальной диспропорции в формировании страхового рынка, а также о концентрации более крупных компаний, обеспечивающих прирост капитала, в данных регионах. Это явление остается немаловажной системной проблемой российского страхового рынка.

Для обозначения причин территориальной диспропорции необходимо обратиться к данным табл. 4. Так как мы видим концентрацию страховых компаний в Центральном федеральном округе и их отсутствие в некоторых субъектах страны, в результате территориальной диспропорции в некоторых регионах малые предприятия и граждане сельской местности могут выпасть из сферы страхования. Территориальный дисбаланс может быть обусловлен такими причинами, как высокая концентрация финансовых ресурсов на федеральном уровне, сосредоточение административных и деловых ресурсов, малоразвитость сети продаж, низкая капитализация местных страховых компаний, разнородный трудовой потенциал. На наш взгляд, решить эту проблему могут государственное стимулирование и активизация региональных страховых программ.

Таблица 4

Страховые взносы и выплаты за 2019 год[26]

|

Федеральный округ |

Премии |

Выплаты |

||||

|

млн руб. |

доля, % |

2019 год к 2018 году |

млн руб. |

доля, % |

2018 год к 2017 году |

|

|

Российская Федерация |

1 488 087,80 |

100,00 |

115,81 |

523 992,90 |

100,00 |

102,10 |

|

Центральный |

1 404 005,20 |

94,35 |

116,43 |

480 152,50 |

91,63 |

102,29 |

|

Северо-Западный |

12 614,60 |

0,85 |

112,27 |

6499,60 |

1,24 |

116,85 |

|

Южный |

2 565,70 |

0,17 |

98,53 |

1136,70 |

0,22 |

210,97 |

|

Северо-Кавказский |

1,60 |

0,00 |

25,00 |

- |

- |

- |

|

Приволжский |

23 211,20 |

1,56 |

124,09 |

10 392,70 |

1,98 |

87,10 |

|

Уральский |

25 566,20 |

1,72 |

91,30 |

13 266,40 |

2,53 |

83,81 |

|

Сибирский |

15 836,80 |

1,06 |

115,83 |

10 304,30 |

1,97 |

136,98 |

|

Дальневосточный |

4 286,50 |

0,29 |

87,25 |

2 240,70 |

0,43 |

91,97 |

Наиболее обширной отраслью рынка страхования является имущественное страхование. Оно включает в себя страхование всех видов транспорта, грузов, имущества физических и юридических лиц, залогового имущества, ипотеки и многое другое на основании общности объектов, на которые направлена защита, а именно – имущество и имущественные права страхователей.

Таблица 5

Доля имущественного страхования

в общем объеме страхового портфеля компаний, %

|

Наименование компании |

2017 |

2018 |

2019 |

|

1 |

2 |

3 |

4 |

|

ООО СК «Сбербанк страхование» |

94,8 |

96,6 |

96,2 |

|

ООО «СК «Согласие» |

61,9 |

59,4 |

65,6 |

|

СПАО «Ингосстрах» |

56,1 |

58,5 |

58,9 |

|

АО «Группа Ренессанс Страхование» |

49,2 |

47,1 |

52,7 |

|

ПАО СК «Росгосстрах» |

43,6 |

49,8 |

51,2 |

|

САО «ВСК» |

44,2 |

45,7 |

50,4 |

|

АО «АльфаСтрахование» |

54,0 |

49,6 |

44,8 |

Продолжение таблицы 5

|

1 |

2 |

3 |

4 |

|

АО «СОГАЗ» |

51,9 |

48,1 |

44,5 |

|

СПАО «РЕСО-Гарантия» |

42,9 |

41,1 |

41,6 |

|

ООО СК «ВТБ Страхование» |

37,2 |

32,7 |

22,6 |

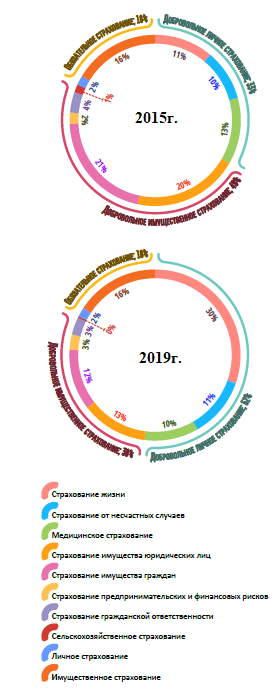

Рисунок 2. Структура страховых премий

по видам страхования в 2015 и 2019 гг.[27]

Рассмотрение страховых компаний с наивысшим рейтингом по сбору премий имущественного страхования (табл. 5) позволило определить, что в структуре их страховых портфелей доля имущественного страхования в общем объеме поступлений держится на уровне 50% (за исключением ООО СК «ВТБ Страхование», которая по большей части специализируется на личном страховании)[28]. Такие показатели говорят о высокой потребности в данном виде страхования.

В то же время можно заметить, что в целом по РФ (рис. 2) наибольшую долю по сбору страховых премий в 2019 г. занимает страхование жизни (30%).

Так как основным источником развития данного вида страхования является банковский канал продаж, то можно предположить, что увеличение страховых премий по страхованию жизни произошло из-за активной выдачи кредитов.

К 2019 г. в сравнении с 2015 г. снизилась доля имущественного страхования по добровольному виду на 19%, составив 30% всех страховых премий. Причинами этого могли послужить ухудшение благосостояния граждан и их свободных средств, повышение цен на услуги, недостаток информации и низкая финансовая грамотность населения, неразвитость перестраховочного рынка, приводящая к невозможности страхования крупных рисков. Нельзя не отметить, что увеличение имущественного страхования более выгодно для страховщиков, поэтому следует совершенствовать нормативную базу страховой деятельности, вносить коррективы в структурную политику на рынке страховых услуг, усилить взаимоотношения российского и международного страхового рынка. По остальным видам страхования произошли незначительные изменения.

Имущественное страхование в экономическом аспекте включает в себя организацию особого фонда страхования, предназначенного для возмещения его участникам ущерба, возникшего в результате неблагоприятного события[29].

2.2. Проблемы имущественного страхования в России

Несомненно, развитие страхового бизнеса в России всегда проходило нестабильно, череда таких проблем, как инфляция, финансово-экономический кризис, усиленный контроль за деятельностью страховых организаций со стороны государства, тормозила функционирование страхового рынка. Подробно остановимся на основных проблемах развития имущественного страхования в России[30].

Зачастую недостаточно проработанные теоретико-методологические вопросы преломляют их практическую реализацию. На наш взгляд, наиболее важной проблемой имущественного страхования в РФ является недострахование, которое возникает, когда клиент страхует свое имущество на сумму значительно меньше фактической стоимости[31]. В связи с этим при наступлении страхового случая выплата неадекватна и восстановление утраченного имущества становится невозможным. Для достижения приемлемой страховой услуги по обеспечению страховой защиты имущества необходимо выбирать страховщика, который не предоставляет заниженные страховые тарифы и отвечает по своим обязательствам при наступлении страхового события.

Также частой проблемой является ситуация, когда страховщики выдвигают определенные требования к объектам страхования, абсолютно неприемлемые для страхователей. Примером могут служить фермерские хозяйства, для которых перечисленные в договоре риски, предлагаемые страховщиками, зачастую не могут быть интересными.

В свою очередь, существенная ошибка страхователей – неправильная оценка рисков. Так, например, клиент страхует свой дом от пожара и землетрясений, а из-за высокого уровня осадков его имущество было подвержено затоплению. В этом случае страховая организация не будет выплачивать страховое возмещение, так как данный риск в договоре не учитывался. Таким образом, в данной ситуации необходимо предоставление такого товара, который будет покрывать полный пакет рисков.

Одной из важнейших проблем для развития страхового рынка в целом остается недоверие к страховым компаниям страхователей, а также низкий уровень доходов и финансовой грамотности у населения Российской Федерации. Если страховые компании понимают необходимость принятия мер восстановления доверия как физических, так и юридических лиц, это приводит к созданию публичной отчетности, проведению информационных лекций для потенциальных клиентов страховых услуг, предоставлению полной информации о страховых продуктах, увеличению рекламы.

Еще одна проблема – неправильная оценка стоимости строений, которые подлежат страхованию. В заявлении достаточно часто указывается общая стоимость зданий, сооружений без выделения их конструктивных элементов и внутренней отделки, что определенно необходимо для установления страховой суммы и соответствующих тарифов. Сдерживание развития малого бизнеса также неблагоприятно сказывается на развитии как имущественного страхования, так и страхового рынка в целом. Страховые компании в основном ориентированы на работу с крупными и средними компаниями, а малому бизнесу чаще всего не уделено должного внимания[32].

Как зарубежные, так и отечественные страховые организации, конкурируя друг с другом, начинают выходить за рамки осуществления исключительно страховых операций. Они предоставляют более широкий спектр дополнительных услуг, превращаясь в посредников, с внедрением страхования, финансового посредничества, консалтинга, финансовых инвестиций и других видов[33].

В результате в настоящее время под оболочкой страховых компаний формируются новые игроки рынка, участвующие не только в сфере страхования, но и в других областях. На данном этапе развития российского страхового рынка замечена тенденция, заключающаяся в интеграции страховых компаний с банковскими учреждениями и продаже общих проектов страховых полисов через банковскую сеть.

В то же время проблема расширения страховых портфелей в России недостаточно решена, так как все еще существует неудовлетворенный спрос на классические страховые портфели. На западе практически не осталось мест для страховых компаний, поэтому страховщики обеспечивают свое место на рынке десятилетиями. Российские компании, в отличие от зарубежных, достигают определенных успехов в этом вопросе, поскольку могут продавать как классические, так и новые комбинированные виды страхования.

Выводы

Проведенное исследование позволяет сделать вывод, что на рынке имущественного страхования существуют проблемы, которые являются сдерживающим механизмом, негативно влияющим на развитие отдельных областей страхования и, следовательно, на рынок страхования в целом. Тем не менее, при существующих проблемах рынок страхования имущества юридических и физических лиц развивается. Вероятно, если страховые компании начнут тщательно подходить к своим клиентам, разрабатывать и предлагать для них индивидуальные страховые программы с учетом всех особенностей, тогда страхователи будут заинтересованы во вложении средств в страхование.

Следует добавить, что страховщику необходимо участвовать в тендерах, так как использование данного ресурса закрепляет за ним статус надежной компании и повышает привлекательность для юридических лиц в качестве потенциальных страхователей,

За последние несколько лет Россия демонстрировала высокие темпы роста страховых премий. Это предполагает оптимистические прогнозы для российского рынка страховых услуг. Рассматривая имущественный рынок страхования, можно сказать, что он снижает обороты своего развития, показывая отрицательную динамику. Исходя из цели исследования, повторим, что страхование имущества подразумевает страхование от возможных убытков и заключается в организации специального страхового фонда, предназначенного для возмещения участникам убытков, возникших в результате наступления неблагоприятного случая. Так как по мере укрепления российского страхового рынка вопросы совершенствования имущественного страхования, обеспечивающего социально-экономическую стабильность, приобретают особое значение, на наш взгляд, для более качественного развития страхования в Российской Федерации необходимо разрабатывать новые страховые продукты и стратегии по их внедрению, которые будут выгодны как для страховщика, так и для страхователя. Это даст возможность увеличить объем страховых операций и повысить роль страхования в целом. Также необходимо искоренять неточности в законодательной базе, вызывающие разногласия, и активно воспитывать у граждан культуру в сфере страхования для понимания возможных рисков и их последствий.

Глава 3. Пути развития имущественного страхования в России

В ситуации недобросовестных действий страховщика потерпевшему причиняется не реальный имущественный ущерб, а упущенная выгода в размере невыплаченной части страховой суммы. Иными словами, в данном случае нет предмета хищения вследствие отсутствия имущества, так как сумма страхового возмещения является в момент совершения мошенничества имуществом страховой компании, а не выгодоприобретателя. Поэтому очевидно, что искусственное занижение размера страхового возмещения не может квалифицироваться как мошенничество, представляя собой именно ст. 165 УК РФ, то есть причинение имущественного ущерба путём обмана и или злоупотребления доверием, как разделяет данное мнение Э. Л. Сидоренко[34].

Можно констатировать, что некоторые учёные ограничивают субъектный состав страхового мошенничества только страхователями или выгодоприобретателями, хотя, на наш взгляд, в данном случае нарушается принцип равенства при определении мер уголовно-правовой репрессии.

Поэтому учитывая схожесть ст. 159 УК РФ и ст. 165 УК РФ, к примеру, И. В. Ботвин предложил их объединить путём исключения из УК РФ статью 165 и дополнив ч.1 ст.159 УК РФ новыми признаками[35]. Тем не менее, Р. А. Сабитов данного мнения не разделяет, мотивируя тем, что «объединение в одной статье УК хищения (мошенничества) и деяния, не являющегося хищением (причинения имущественного ущерба), противоречит правилам не только законодательной техники, но и дифференциации ответственности, наказываемости деяний в зависимости от характера и степени общественной опасности». Естественно, что при применении ст. 165 УК РФ отсутствуют признаки хищений, которые содержатся в примечании к ст. 158 УК РФ. Мы также придерживаемся подобного мнения.

Тем более, что ст. 165 УК РФ включает в себя четыре разновидности обмана:

1) неправомерное пользование чужим имуществом без компенсации владельцу;

2) обращение в свою пользу денег, полученных за оплату работы;

3) непосредственное уклонение от платежей, которые должны были поступить в фонды собственника;

4) продажа услуг, то есть поддельных документов на право их пользования.

Если мошенничество совершается страхователем или застрахованным лицом, он подлежит уголовной ответственности по совокупности норм ст. 327 и 159 УК РФ. Если же обман совершается представителем компании и убыток потерпевшего превышает 250 000 руб., то данное деяние должно квалифицироваться по ст. 165 УК РФ. Таким образом, если размер полученного в результате обмана дохода превышает 250 000 руб., страхователь или застрахованное лицо совершает тяжкое преступление согласно ч.3 ст. 159 УК РФ и наказывается шестью годами лишения свободы, в то время как представитель страховой компании считается лицом, совершившим преступление небольшой тяжести в соответствии с ч.1 ст. 165 УК РФ и несёт ответственность в виде двух лет лишения свободы.

Очевидно, что это положение вряд ли можно считать обоснованным, в то же время как нельзя считать справедливой ситуацию, когда закон оставляет без уголовно-правовой оценки отказ страховщика от выплаты страховой суммы. С учётом сложившейся судебной практики это дело будет носить гражданско-правовой характер.

В итоге возникает следующая ситуация: обман относительно размера страхового возмещения – это преступление, а полный отказ от невыплаты – этого вознаграждения – гражданско-правовой спор.

Не меньше вопросов в судебно-следственной практике возникает и в части отграничения страхового мошенничества от иных специальных составов хищений. В частности, отсутствуют чёткие критерии дифференциации страхового мошенничества и мошенничества при получении выплат в случае обязательного социального страхования.

Дискуссионным вопросом для практиков стал вопрос о значении термина «страхование» в его широком и узком значении. Как известно, страхование – это особый вид экономической активности, развивающийся в двух основных направлениях – обязательного социального и свободного страхования.

Легальная дефиниция страховой деятельности содержится в ч.1 ст. 2 Федерального закона РФ от 27.11.1992 г. № 4015-1 «Об организации страхового дела в Российской Федерации», а определение социального страхования – в Федеральном законе РФ «Об основах обязательного социального страхования».

И если в первом случае идёт преимущественно речь об экономической деятельности, то во втором – о социальной защите населения[36].

Мы можем констатировать, что диаметрально противоположная расстановка акцентов в нормативных дефинициях разводит учёных и практиков на два лагеря: первые признают мошенничество, совершённое в сфере социального страхования, страховым мошенничеством (ст. 159.5 УК РФ), когда вторые напротив относят его к хищениям при получении выплат (ст. 159.3 УК РФ). Оба подхода, по нашему мнению, заслуживают одобрения и поддержки, но одному из аргументов следует уделить особое внимание.

Говоря о направленности уголовной политики в сфере дифференциации уголовной ответственности за мошенничество, следует обратить особое внимание на её конечную цель. Ведь выделив мошенничество в сфере страхования в отдельный состав преступления, законодатель рассчитывал взять под охрану строго определённый блок гражданско-правовых отношений по оценке и обеспечению рисков.

Что же касается социального страхования, то это принципиально иной круг связей. Это публичные отношения между субъектами и государством в сфере социальной защиты[37].

И хотя в ст. 159 УК РФ содержится указание на то, что размер страхового возмещения может устанавливаться не только договором, но и законом, тем не менее более обоснованной будет квалификация хищения в сфере социального страхования как мошенничества при получении выплат (ст. 159.2 УК РФ). Эта позиция находит широкое отражение и в судебной практике. Данное положение актуализируется в связи с рассмотрением социального предназначения уголовного законодательства, стратегий российской уголовной политики по недопущению маргинализации правовых отношений в сфере страхования.

Выводы

Представляется очевидным, что действующая редакция ст. 159.5 УК РФ обладает рядом системных противоречий, требующих значительных поправок как на законодательном, так и на правоприменительном уровне. К примеру, на уровне рекомендаций высшей судебной инстанции важно прописать алгоритмы квалификации деяний в случае конкуренции страхового и социального мошенничества, а также объективные признаки причинения имущественного ущерба путём обмана согласно ст. 165 УК РФ. Следовательно, представляется справедливым мнение М. В. Талан, считающей, что «одним из факторов, способствующих криминализации экономики, является несовершенство законодательной базы».

Заключение

Под имущественным страхованием в Гражданском кодексе Российской Федерации подразумевается процесс составления и исполнения договоров, в которых страховщик за определенную премию обязуется при наступлении страхового события возместив страхователю или другому лицу, в чью пользу заключен договор, убытки, причиненные застрахованному имуществу или иным имущественным интересам страхователя.

Основой организации страхования имущества является концепция возмещения. Она предполагает, что цель обеспечения страховой защиты – возвращение страхователя после наступления страхового события в то же финансовое положение, в котором он находился до наступления страхового случая. Концепция возмещения со стороны страхователя не предполагает никакого выгодоприобретения. Страховщик имеет возможность лишь для возмещения ущерба, нанесенного застрахованным объектом.

Согласно российскому законодательству, имущественное страхование делится на несколько отраслей, в зависимости от категории страхователей и форм собственности: страхование имущества государственных предприятий, общественных и кооперативных организаций, имущество граждан.

Проведенное исследование позволяет сделать вывод, что на рынке имущественного страхования существуют проблемы, которые являются сдерживающим механизмом, негативно влияющим на развитие отдельных областей страхования и, следовательно, на рынок страхования в целом. Тем не менее, при существующих проблемах рынок страхования имущества юридических и физических лиц развивается. Вероятно, если страховые компании начнут тщательно подходить к своим клиентам, разрабатывать и предлагать для них индивидуальные страховые программы с учетом всех особенностей, тогда страхователи будут заинтересованы во вложении средств в страхование.

Следует добавить, что страховщику необходимо участвовать в тендерах, так как использование данного ресурса закрепляет за ним статус надежной компании и повышает привлекательность для юридических лиц в качестве потенциальных страхователей,

За последние несколько лет Россия демонстрировала высокие темпы роста страховых премий. Это предполагает оптимистические прогнозы для российского рынка страховых услуг. Рассматривая имущественный рынок страхования, можно сказать, что он снижает обороты своего развития, показывая отрицательную динамику. Исходя из цели исследования, повторим, что страхование имущества подразумевает страхование от возможных убытков и заключается в организации специального страхового фонда, предназначенного для возмещения участникам убытков, возникших в результате наступления неблагоприятного случая. Так как по мере укрепления российского страхового рынка вопросы совершенствования имущественного страхования, обеспечивающего социально-экономическую стабильность, приобретают особое значение, на наш взгляд, для более качественного развития страхования в Российской Федерации необходимо разрабатывать новые страховые продукты и стратегии по их внедрению, которые будут выгодны как для страховщика, так и для страхователя. Это даст возможность увеличить объем страховых операций и повысить роль страхования в целом. Также необходимо искоренять неточности в законодательной базе, вызывающие разногласия, и активно воспитывать у граждан культуру в сфере страхования для понимания возможных рисков и их последствий.

На наш взгляд, действующая редакция ст. 159.5 УК РФ обладает рядом системных противоречий, требующих значительных поправок как на законодательном, так и на правоприменительном уровне. К примеру, на уровне рекомендаций высшей судебной инстанции важно прописать алгоритмы квалификации деяний в случае конкуренции страхового и социального мошенничества, а также объективные признаки причинения имущественного ущерба путём обмана согласно ст. 165 УК РФ. Следовательно, представляется справедливым мнение М. В. Талан, считающей, что «одним из факторов, способствующих криминализации экономики, является несовершенство законодательной базы».

Список литературы

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (с изм. и доп.).

Об организации страхового дела в Российской Федерации: Закон РФ от 27 ноября 1992 г. № 4015-1 (с изм. и доп.) // Ведомости СНД и ВС РФ. – 1993. – № 2. – Ст. 56.

Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозках пассажиров метрополитеном: Федеральный закон от 14.06.2012 № 67-ФЗ (с изм. и доп.) // Собр. законодательства Рос. Федерации. – 2012. – № 25. – Ст. 3257.

- Быкова Н. Н. Сущность страхования и механизм реализации имущественного страхования на современном этапе // Вестник НГИЭИ. 2016. № 12 (67). С 139-140.

- Васильева Т. С. Актуальные вопросы оценки финансового состояния страховой организации // Журн. исслед. по управлению. 2018. № 11. С. 54-60.

- Глушенкова Т. С. Имущественное страхование // Экономика и социум. 2016. № 12-1 (31). С. 304-310.

- Гринберг Р. С. Экономика мира и России: тренды, шансы, риски // Экономическое возрождение России. 2017. № 1. С. 17-20.

Дедиков С. В. Объект имущественного страхования // Юридическая и правовая работа в страховании. 2016. № 3. С. 34-40.

Иоффе О. С. Избранные труды: в 4 т. Т. III. Обязательственное право. СПб., 2016.

- Кушигулова Э. В., Краевская В. Б. Имущественное страхование в России: проблемы и перспективы // Наука. Технологии. Инновации. Сборник научных трудов: в 9 частях. 2016. С. 314-320.

- Латыпова K. P. Имущественное страхование // Экономика и управление: проблемы, решения. 2015. Т. 1. № И. С. 160-170.

- Малышева Ю. Ю. Обман в уголовном праве России: Монография. Казань: ИЦ Ун-та управления «ТИСБИ», 2017.

- Обзор ключевых показателей деятельности страховщиков. 2018. № 4. URL: https://www.cbr.ru/Content/ Document/File/71180/review_insure_18Q4.pdf

- Обзор страхового рынка по итогам 2019 года / Официальный сайт Национального рейтингового агентства. URL: http://www.ra-national.ru

- Орланюк-Малицкая Л. А. Страхование как зеркало национальной экономики // Журн. прав. и экон. исслед. 2016. № 3. С. 154-160.

- Орланюк-Малицкая Л. А. Страховой интерес как базис развития регионального страхования // Региональная экономика и управление. 2017. № 4. С. 1-10.

Орлова Е.Г. Имущественное страхование. // Современное общество, образование и наука сборник научных трудов по материалам Международной заочной научно-практической конференции: в 3 частях. Тамбов, 2016. С. 102-104.

- Сабитов Р. А. Криминальные обманы и фальсификации: монография. М.: ЮРЛИТИНФОРМ, 2019.

Серебровский В. И. Избранные труды по наследственному и страховому праву. М.: Статут, 2017.

- Сидоренко Э. Л. Мошенничество в сфере страхования: риски правоприменения: материалы XVI Междунар. науч.-практ. конф. «Уголовное право. Стратегия развития в XXI веке». г. Москва, 24 - 25 января, 2019 г. С. 172-180.

- Талан М. В., Малинин В. Б., Измалков В. А. Концепция преступлений в сфере экономической деятельности: материалы XVI Междунар. науч.-практ. конф. «Уголовное право. Стратегия развития в XXI веке». г. Москва, 24-25 января, 2019. С. 254-260.

- Тепкаева З. З. Страховой рынок России. Современное состояние и перспективы развития // Экон. науки. 2016. № 9 (141). С. 51-60.

Шац Б. С. Об объекте страхования // Юридическая и правовая работа в страховании. 2016. № 2. – С. 34-40.

Интернет-портал «Страхование сегодня» http://www.insur-info.ru/

- Федеральная служба государственной статистики. URL: http://www.gks.ru

-

Быкова Н. Н. Сущность страхования и механизм реализации имущественного страхования на современном этапе // Вестник НГИЭИ. 2016. № 12 (67). С 139. ↑

-

Латыпова K. P. Имущественное страхование // Экономика и управление: проблемы, решения. 2015. Т. 1. № И. С. 160. ↑

-

Быкова Н. Н. Сущность страхования и механизм реализации имущественного страхования на современном этапе // Вестник НГИЭИ. 2016. № 12 (67). С 139. ↑

-

Кушигулова Э. В., Краевская В. Б. Имущественное страхование в России: проблемы и перспективы // Наука. Технологии. Инновации. Сборник научных трудов: в 9 частях. 2016. С. 314. ↑

-

Глушенкова Т. С. Имущественное страхование // Экономика и социум. 2016. № 12-1 (31). С. 304. ↑

-

Кушигулова Э. В., Краевская В. Б. Имущественное страхование в России: проблемы и перспективы // Наука. Технологии. Инновации. Сборник научных трудов: в 9 частях. 2016. С. 314. ↑

-

Быкова Н. Н. Сущность страхования и механизм реализации имущественного страхования на современном этапе // Вестник НГИЭИ. 2016. № 12 (67). С 139. ↑

-

Орлова Е.Г. Имущественное страхование. В сборнике: Современное общество, образование и наука сборник научных трудов по материалам Международной заочной научно-практической конференции 25 июня 2012 г.: в 3 частях. Тамбов, 2012. С. 102-104. ↑

-

Латыпова K. P. Имущественное страхование // Экономика и управление: проблемы, решения. 2015. Т. 1. № И. С. 160. ↑

-

Латыпова K. P. Имущественное страхование // Экономика и управление: проблемы, решения. 2015. Т. 1. № И. С. 160. ↑

-

Об организации страхового дела в Российской Федерации: Федеральный закон от 27 ноября 1992 г. № 4015-1 (ред. от 03.07.2016). ↑

-

Быкова Н. Н. Сущность страхования и механизм реализации имущественного страхования на современном этапе // Вестник НГИЭИ. 2016. № 12 (67). С 139. ↑

-

Глушенкова Т. С. Имущественное страхование // Экономика и социум. 2016. № 12-1 (31). С. 304. ↑

-

Латыпова K. P. Имущественное страхование // Экономика и управление: проблемы, решения. 2015. Т. 1. № И. С. 160. ↑

-

Кушигулова Э. В., Краевская В. Б. Имущественное страхование в России: проблемы и перспективы // Наука. Технологии. Инновации. Сборник научных трудов: в 9 частях. 2016. С. 314. ↑

-

Быкова Н. Н. Сущность страхования и механизм реализации имущественного страхования на современном этапе // Вестн. НГИЭИ. 2016. № 12. С. 139. ↑

-

Орланюк-Малицкая Л. А. Страхование как зеркало национальной экономики // Журн. прав. и экон. исслед. 2016. № 3. С. 154. ↑

-

Васильева Т. С. Актуальные вопросы оценки финансового состояния страховой организации // Журн. исслед. по управлению. 2018. № 11. С. 54. ↑

-

Иоффе О. С. Избранные труды: в 4 т. Т. III. Обязательственное право. СПб., 2016. С. 710. ↑

-

Шац Б. С. Об объекте страхования // Юридическая и правовая работа в страховании. 2016. № 2. – С. 34. ↑

-

Дедиков С. В. Объект имущественного страхования // Юридическая и правовая работа в страховании. 2016. № 3. С. 34. ↑

-

Серебровский В. И. Избранные труды по наследственному и страховому праву. М.: Статут, 2017. С. 372. ↑

-

Обзор ключевых показателей деятельности страховщиков. 2019. № 4. URL: https://www.cbr.ru/Content/ Document/File/71180/review_insure_18Q4.pdf ↑

-

Интернет-портал «Страхование сегодня» http://www.insur-info.ru/ ↑

-

Интернет-портал «Страхование сегодня» http://www.insur-info.ru/ ↑

-

Интернет-портал «Страхование сегодня» http://www.insur-info.ru/ ↑

-

Составлено по: данные Федеральной службы государственной статистики. URL: http://www.gks.ru ↑

-

Обзор страхового рынка по итогам 2019 года / Официальный сайт Национального рейтингового агентства. URL: http://www.ra-national.ru ↑

-

Об организации страхового дела в Российской Федерации: Федеральный закон от 27 ноября 1992 г. № 4015-1 (ред. от 03.03.2021). ↑

-

Тепкаева З. З. Страховой рынок России. Современное состояние и перспективы развития //

Экон. науки. 2016. № 9 (141). С. 51. ↑

-

Обзор ключевых показателей деятельности страховщиков. 2019. № 4. URL: https://www.cbr.ru/Content/ Document/File/71180/review_insure_18Q4.pdf ↑

-

Орланюк-Малицкая Л. А. Страховой интерес как базис развития регионального страхования // Региональная экономика и управление. 2017. № 4. С. 1. ↑

-

Гринберг Р. С. Экономика мира и России: тренды, шансы, риски // Экономическое возрождение России. 2017. № 1. С. 17. ↑

-

Сидоренко Э. Л. Мошенничество в сфере страхования: риски правоприменения: материалы XVI Междунар. науч.-практ. конф. «Уголовное право. Стратегия развития в XXI веке». г. Москва, 24 - 25 января, 2019 г. С. 172. ↑

-

Сабитов Р. А. Криминальные обманы и фальсификации: монография. М.: ЮРЛИТИНФОРМ, 2019. – С. 71. ↑

-

Малышева Ю. Ю. Обман в уголовном праве России: Монография. Казань: ИЦ Ун-та управления «ТИСБИ», 2017. – С. 80. ↑

-

Талан М. В., Малинин В. Б., Измалков В. А. Концепция преступлений в сфере экономической деятельности: материалы XVI Междунар. науч.-практ. конф. «Уголовное право. Стратегия развития в XXI веке». г. Москва, 24-25 января, 2019. С. 254. ↑

- Добросовестная и недобросовестная ценовая конкуренция

- Определение, основные задачи, функции бухгалтерского учета

- Процессы принятия решений в организации

- Проблемы профессиональных стрессов. Профессиональное выгорание (Стресс. Виды профессиональных стрессов)

- Технология CORBA (Понятие и назначение CORBA)

- Выбор стиля руководства в организации (Специфика управленческого труда)

- Инвестиционная деятельность в индустрии спорта (Теоретические аспекты инвестиционной деятельности в спорте)

- Общество с ограниченной ответственностью

- «Юридические факты в гражданском праве»(Понятие юридических фактов в гражданском праве)

- Нотариат в РФ (Характеристика и развитие нотариата в РФ )

- Недвижимость: понятие, виды, общие положения о правовом режиме (Недвижимость: понятие, виды)

- Процедуры несостоятельности (банкронства) ( Теоретические аспекты несостоятельности (банкротства) организации)