Процедура разработки и реализации логистической стратегии в компании (ООО «ОКТОБЛУ» )

Содержание:

ВВЕДЕНИЕ

Актуальность исследования состоит в том, что для получения прибыли и развития компании необходима тщательно проработанная логистическая стратегия.

Однако многие владельцы и руководители компаний, от деятельности которых зависит их успех, достаточно слабо представляют, что такое логистика, какую роль она играет в деятельности их компании и какие задачи она решает. Планируя развитие своей компании, владельцы и руководители компаний тщательно прорабатывают в первую очередь маркетинговые вопросы, часто забывая о том, что успех развития зависит не только от правильно выбранной маркетинговой стратегии компании, но и от программы по ее реализации. Обеспечение выполнения намеченных планов или маркетинговой стратегии развития компании осуществляется в сфере логистики, работы с кадрами, в сфере информационных технологии. По мере развития и расширения бизнеса в российских компаниях достаточно редко происходят соответствующие изменения в системе и структуре управления компании. Это очень болезненный и трудный процесс, и его стараются не касаться настолько, насколько это возможно. Однако, оттягивая решение данного вопроса, владельцы и руководство компании несут дополнительные затраты, уменьшая эффективность реализации намеченных планов.

Часто можно встретить негативное отношение владельцев бизнеса к внедрению новых технологий работы, к применению современного оборудования и к использованию современных программных продуктов в своей компании. Достигнув определенного успеха в своем бизнесе, они начинают считать, что им виднее, что и как надо делать. При этом ими часто игнорируются рекомендации специалистов, работающих в компании. Применяя устаревшую или даже примитивную технологию, зачастую большую долю ручного труда в различных операциях, трудно рассчитывать на повышение конкурентоспособности, несмотря на самую замечательную маркетинговую стратегию развития компании.

Цель работы – рассмотреть процедуру разработки и реализации логистической стратегии в компании ООО "ОКТОБЛУ".

Задачи:

- изучить понятие и виды логистических стратегий;

- изучить процедуру разработки и реализации логистической стратеги в компании;

- провести анализ производственной и управленческой систем компании ООО «ОКТОБЛУ»;

- разработать логистическую стратегию компании ООО «ОКТОБЛУ».

Предмет исследования - процедура разработки и реализации логистической стратегии в компании.

Объект исследования - ООО «ОКТОБЛУ».

Вопросам разработки стратегий в логистике посвящены труды многих российских и зарубежных авторов.

Существуют ценовые стратегии закупок, которые широко освещены в литературе такими учеными, как В.И.Сергеев, М.Р. Линдерс, Х.Е. Фирон.

Стратегии, которые входят в группу альтернативных поставок, были изучены такими учеными, как В.И. Сергеев, В.В. Дыбская, Е.И. Зайцева, А.Н. Стерлигова, А.О. Зверева. Стратегии активного поиска применяются в условиях рынка продавца, что в свою очередь провоцирует потребителя расширять сферу анализа ценности закупаемых товаров и услуг [7, 12]. Стратегии сотрудничества наиболее широко освещены в работах таких ученых, как В.И. Сергеев, О.Н. Курбатов, И.О. Проценко, Д.Т. Новиков, Ф.Д. Новиков, М.Р. Линдерс, Х.Е. Фирон. Эта группа стратегий в области снабжения имеет цель установление доверительных, партнерских отношений с поставщиками товарно-материальных ценностей.

Методы исследования: метод сравнения, относительных и абсолютных величин, анализа, синтеза и др.

1.Теоретические основы разработки и реализации логистической стратегии в компании

1.1. Понятие и виды логистических стратегий

Логистическая стратегия компании направлена на оптимизацию ресурсов компании при управлении основными и сопутствующими потоками. Стратегические цели задаются с помощью одного или нескольких ключевых показателей эффективности логистики. Логистическая стратегия может быть построена на основе максимизации (минимизации) одного или нескольких ключевых показателей.

Логистическая стратегия поддерживает корпоративную стратегию и ставит своей целью оптимизации ресурсов организации. Под понятием логистической стратегии предприятия понимается комплекс решений, планов и мероприятий, которые связанны с эффективным управлением материальными и сопутствующими потоками.

Основные логистические стратегии приведены в таблице 1.

- Стратегия инновационного развития. Эта стратегия основана на принципах инновационной логистики. Реализация производится через управленческие инновации. Сама стратегия заключается в логистизации управленческой системы и повышении качества управленческих решений в области логистики. Только своевременность, оперативность и точность принятия управленческих решений будет отражать эффективность этой стратегии [2].

- Стратегия повышения качества логистических процессов. Ее цель заключается в повышении результативности, эффективности и гибкости процессов доведения готовой продукции от производителя до конечного потребителя.

Таблица 1

Характеристика основных логистических стратегий [3, 9]

|

Стратегия |

Пути реализации |

|

Минимизация общих логистических издержек |

Сокращение (оптимизация) операционных логистических издержек в отдельных логистических функциях; оптимизация уровней запасов в ЛС; выбор оптимальных вариантов «складирование-транспортировка» (переключение с одной логистической функции на альтернативную); оптимизация решений в отдельных функциональных областях и/или логистических функциях по критерию минимума логистических издержек; PL подход и т.п. |

|

Улучшение качества логистического сервиса |

Улучшение качества выполнения логистических операций и функций (транспортировки, складирования, грузопереработки, упаковки и т.п.); поддержка предпродажного и послепродажного сервиса; сервис с добавленной стоимостью; использование логистических технологий поддержки жизненного цикла продукта; создание системы управления качеством логистического сервиса; сертификация фирменной системы управления качеством в соответствии с национальными и международными стандартами и процедурами (в частности ISO 9000); бенчмаркинг т.д. |

|

Минимизация инвестиций в логистическую инфраструктуру |

Оптимизация конфигурации логистической сети; прямая доставка товаров потребителям, минуя складирование; использование складов общего пользования; использование логистических посредников в транспортировке, складировании, грузопереработке; использование логистической технологии «точно в срок»; оптимизация дислокации объектов логистической инфраструктуры и др. |

|

Логистический аутсортинг |

Решение «делать или покупать»; сосредоточение компании на своих ключевых областях компетенции, поиск логистических посредников для выполнения неключевых функций; оптимизация выбора источников внешнихресурсов; оптимальная дислокация производственных мощностей и объектов логистической инфраструктуры; применение инноваций поставщиков; оптимизация числа логистических посредников и закрепляемых за ними функций. |

При этом качество логистических процессов может повыситься за счет:

- устранения отдельных недостатков в области снабжения, производства или распределения;

- улучшения функциональных областей логистики;

- реинжиниринга логистических процессов компании.

Ценовые стратегии закупок. Такие стратегии основаны на управлении закупками с позиции минимизации затрат на приобретение товаров. Главный ориентир при выборе источника снабжения – это оптимальная цена закупаемых товарно-материальных ценностей при наиболее полном комплексе сопутствующих услуг [5]. Так, стратегии поставки “точно вовремя” и оптимизации объема поставок ориентированы на поиск источников снабжения, которые могут удовлетворить высокие требования потребителей к качеству поставок. Их цель - это минимизации затрат на закупку и хранение товарно-материальных ценностей [6].

Стратегии активного поиска. В рамках этой классификационной группы стратегий снабжения автор предлагает выделять такие стратегии, как: 1) консолидация закупок, 2) закупка товарно-материальных ценностей с полным набором услуг, 3) стратегии нулевых дефектов.

- Стратегия консолидации закупок в последнее время получила широкое распространение. Эта стратегия, по мнению автора, ориентирована на укрупнение партии закупаемых товарно-материальных ценностей с целью снижения цены. А это влечет за собой поиск альтернативных источников поставок, которые способны выполнить данные требования потребителей материалопотока.

- Стратегия закупок продукции с комплексом услуг нацелена на поиск поставщиков, которые могли бы предоставить потребителю полный цикл обслуживания приобретаемых товарно-материальных ценностей. Цена закупки здесь не играет существенной роли.

- Основной целью стратегии нулевых дефектов, по мнению автора, является поиск альтернативных источников поставок, которые способны более полно удовлетворить запросы потребителей с позиций качества поступающих товаров и услуг.

Стратегии сотрудничества. В рамках этой области можно выделять такую стратегию, как инвестиции в развитие взаимоотношений с поставщиками [10, 11]. Такая стратегия, по мнению автора, ориентирована на создание стратегических союзов с поставщиками товаров и услуг. Цель этого союза - оптимизация совокупных расходов в цепи поставок и повышения качества обслуживания конечного потребителя за счет развития единого информационного пространства, помощи в совершенствовании производства продукции, повышения его эффективности и внедрения системы менеджмента качества [4, 5, 8].

Также можно выделить стратегии, в которых главный акцент делается на более конкретные аспекты своей деятельности [1]. Например:

- Стратегия дифференциации. Эта стратегия состоит в стремлении предприятия к своей уникальности;

- Стратегии на основе временных параметров. Эти стратегии стремятся обеспечить более быструю доставку продукции;

- Стратегии на основе защиты окружающей среды. Например, компания, использующая эту стратегию, может делать акцент на использование только натуральных материалов в своем производстве и т.д.;

- Стратегии повышения производительности. Здесь ставка делается на максимальное использование ресурсов;

- Стратегии с добавленной стоимостью. Их цель – добавить как можно больше ценности к конечному продукту;

- Стратегии диверсификации или специализации. Такие стратегии ориентированы на максимальный или минимальный диапазон своих услуг, либо видов деятельности;

- Стратегия фокусирования. Эта стратегия характеризуется максимальной концентрацией на удовлетворение потребностей одного сегмента рынка или покупателей. Цель этой стратегии – быть лучше, чем конкуренты в выбранной области деятельности;

- Стратегии роста. Их цель – сэкономить на масштабах путем увеличения видов деятельности, освоения новых территорий и т.д.

1.2. Этапы разработки и реализации логистической стратегии в компании

Разработка стратегии в области логистики предполагает ряд этапов, в частности:

1. Сбор и анализ информации о сфере, в которой ведется бизнес, внутреннюю среду рынка.

2. Оценка влияния особенностей бизнеса и товара на уровень логистического сервиса, т.е. определение внешних факторов, влияющих на логистику, но которыми он не имеет возможности управлять.

3. Выделение факторов, которыми предприятие может управлять, и одновременно именно они должны использоваться для того, чтобы отличаться от других.

4. Учет требований клиентов к уровню логистического сервиса.

5. Определение основных задач и общих целей развития предприятия на ближайшую и отдаленную.

6. Формирование цепи доставки.

7. Оценка необходимого уровня информационного обмена, разработка распределения полномочий по уровням.

8. Обоснование уровня технологий, который должен быть применен в текущий период и в перспективе для обеспечения удовлетворения потребностей клиента.

9. Разработка целевой организационной структуры для реализации шагов перехода от существующей ситуации к заданной.

Кроме того, при разработке логистической стратегии следует учесть советы опытных логистов, в частности, такие важные из них, как:

• нужно определить те области логистической деятельности, которые смогут способствовать увеличению конкурентоспособности на долгосрочный период;

• используя краткосрочные стратегии, или неоднократно меняя основные направления логистической стратегии можно получить лишь мимолетную выгоду, поскольку такие виды стратегий будут отражать только существующие на данный момент рыночные возможности, ибо считается, что долгосрочные стратегии в области логистики могут иметь высокую эффективность;

• следует избегать применения жестких или устаревших стратегий, поскольку такая логистическая концепция может уменьшить количество возможных маневров в деятельность предприятия;

• чтобы не потерять свои позиции на рынке, нужно быть информированным об основных событиях, происходящих в этой сфере, а также следить за изменениями тенденций и прогнозами на рынке;

• учет существующих конкурентов, их позиций на рынке, сильных, а также и слабых сторон (которые можно «атаковать» при наличии соответствующих ресурсов) поможет предприятию укрепить свое положение, найти свое место на рынке в данной отрасли, избежать неожиданных ударов со стороны конкурентов.

К сожалению, не существует единого и универсального метода разработки логистической стратегии, ведь она состоит из ряда процедур, целей, элементов, систем, структур и т.д., которые должны отражать сущность современной концепции логистики, независимо от того, какой вид логистической стратегии был избран. Как правило, в результате реализации эффективно разработанной логистической стратегии, уменьшаются расходы и капиталовложения, а также уровень обслуживания начинает неуклонно расти. Поэтому следует помнить, что только полный и обстоятельный анализ стратегии позволит понять как именно логистика может повлиять на ее реализацию.

Вывод.

Анализ сути и содержания логистических стратегий предприятий и компаний указывает на такие общие цели для них, как: достижение минимальных логистических издержек; достижение более высокого уровня удовлетворения потребителей.

Разработка стратегии в области логистики предполагает ряд этапов, в частности: сбор и анализ информации о сфере, в которой ведется бизнес, внутреннюю среду рынка, оценка влияния особенностей бизнеса и товара на уровень логистического сервиса, выделение факторов, которыми предприятие может управлять, учет требований клиентов к уровню логистического сервиса, определение основных задач и общих целей развития предприятия на ближайшую и отдаленную, формирование цепи доставки, оценка необходимого уровня информационного обмена, разработка распределения полномочий по уровням, обоснование уровня технологий, который должен быть применен в текущий период и в перспективе для обеспечения удовлетворения потребностей клиента, разработка целевой организационной структуры для реализации шагов перехода от существующей ситуации к заданной.

2. Разработка и реализация логистической стратегии в компании ООО «ОКТОБЛУ»

2.1. Анализ производственной и управленческой систем компании ООО «ОКТОБЛУ»

ООО «ОКТОБЛУ» (ИНН 5029086747) осуществляет деятельность более 13 лет.

Адрес (место нахождения) юридического лица: 141031, Московская область, Мытищи городской округ, город Мытищи, территория Тпз Алтуфьево, мкад 84 км владение 3 строение 3.

Организации присвоен ОГРН 1055005170120.Согласно основному ОКВЭД деятельность осуществляется в области «Торговля розничная прочая в неспециализированных магазинах» (табл. 2).

Таблица 2

Краткие сведения об организации

|

Дата начала действия сведений |

ФИО/Должность |

ИНН |

|

АНЖЕЛАР ЖЕРЕМИ КРИСТИАН ЭТЬЕН |

502988051031 |

|

|

ИНН |

5029086747 |

|

|

КПП |

502901001 |

|

|

Код СКРИН |

1055005170120 |

|

|

Код ФСФР |

||

|

ОГРН |

1055005170120 |

|

|

Дата ОГРН |

14.11.2005 |

|

|

Наименование регистрирующего органа, внесшего запись |

Межрайонная инспекция Федеральной налоговой службы №23 по Московской области |

|

|

ОКПО |

78112622 |

|

|

Основной вид деятельности |

47.19 ТОРГОВЛЯ РОЗНИЧНАЯ ПРОЧАЯ В НЕСПЕЦИАЛИЗИРОВАННЫХ МАГАЗИНАХ |

|

Дополнительные виды деятельности (28) (табл. 3).

Таблица 3

Дополнительные виды деятельности

|

Код по ОКВЭД |

Наименование дополнительного вида деятельности |

|

14.19 |

ПРОИЗВОДСТВО ПРОЧЕЙ ОДЕЖДЫ И АКСЕССУАРОВ ОДЕЖДЫ |

|

15.20 |

ПРОИЗВОДСТВО ОБУВИ |

|

32.30 |

ПРОИЗВОДСТВО СПОРТИВНЫХ ТОВАРОВ |

|

41.20 |

СТРОИТЕЛЬСТВО ЖИЛЫХ И НЕЖИЛЫХ ЗДАНИЙ |

|

42.99 |

СТРОИТЕЛЬСТВО ПРОЧИХ ИНЖЕНЕРНЫХ СООРУЖЕНИЙ, НЕ ВКЛЮЧЕННЫХ В ДРУГИЕ ГРУППИРОВКИ |

|

46.41 |

ТОРГОВЛЯ ОПТОВАЯ ТЕКСТИЛЬНЫМИ ИЗДЕЛИЯМИ |

|

46.41.2 |

ТОРГОВЛЯ ОПТОВАЯ ГАЛАНТЕРЕЙНЫМИ ИЗДЕЛИЯМИ |

|

46.42.11 |

ТОРГОВЛЯ ОПТОВАЯ ОДЕЖДОЙ, ВКЛЮЧАЯ СПОРТИВНУЮ, КРОМЕ НАТЕЛЬНОГО БЕЛЬЯ |

|

46.49.33 |

ТОРГОВЛЯ ОПТОВАЯ ПИСЧЕБУМАЖНЫМИ И КАНЦЕЛЯРСКИМИ ТОВАРАМИ |

|

46.49.4 |

ТОРГОВЛЯ ОПТОВАЯ ПРОЧИМИ ПОТРЕБИТЕЛЬСКИМИ ТОВАРАМИ |

|

46.49.43 |

ТОРГОВЛЯ ОПТОВАЯ СПОРТИВНЫМИ ТОВАРАМИ, ВКЛЮЧАЯ ВЕЛОСИПЕДЫ |

|

46.90 |

ТОРГОВЛЯ ОПТОВАЯ НЕСПЕЦИАЛИЗИРОВАННАЯ |

|

47.1 |

ТОРГОВЛЯ РОЗНИЧНАЯ В НЕСПЕЦИАЛИЗИРОВАННЫХ МАГАЗИНАХ |

|

47.51 |

ТОРГОВЛЯ РОЗНИЧНАЯ ТЕКСТИЛЬНЫМИ ИЗДЕЛИЯМИ В СПЕЦИАЛИЗИРОВАННЫХ МАГАЗИНАХ |

|

47.64 |

ТОРГОВЛЯ РОЗНИЧНАЯ СПОРТИВНЫМ ОБОРУДОВАНИЕМ И СПОРТИВНЫМИ ТОВАРАМИ В СПЕЦИАЛИЗИРОВАННЫХ МАГАЗИНАХ |

|

47.71 |

ТОРГОВЛЯ РОЗНИЧНАЯ ОДЕЖДОЙ В СПЕЦИАЛИЗИРОВАННЫХ МАГАЗИНАХ |

|

47.71.5 |

ТОРГОВЛЯ РОЗНИЧНАЯ СПОРТИВНОЙ ОДЕЖДОЙ В СПЕЦИАЛИЗИРОВАННЫХ МАГАЗИНАХ |

|

52.10 |

ДЕЯТЕЛЬНОСТЬ ПО СКЛАДИРОВАНИЮ И ХРАНЕНИЮ |

|

52.24 |

ТРАНСПОРТНАЯ ОБРАБОТКА ГРУЗОВ |

|

56.10 |

ДЕЯТЕЛЬНОСТЬ РЕСТОРАНОВ И УСЛУГИ ПО ДОСТАВКЕ ПРОДУКТОВ ПИТАНИЯ |

|

56.29 |

ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЙ ОБЩЕСТВЕННОГО ПИТАНИЯ ПО ПРОЧИМ ВИДАМ ОРГАНИЗАЦИИ ПИТАНИЯ |

|

56.30 |

ПОДАЧА НАПИТКОВ |

|

68.10 |

ПОКУПКА И ПРОДАЖА СОБСТВЕННОГО НЕДВИЖИМОГО ИМУЩЕСТВА |

|

73.11 |

ДЕЯТЕЛЬНОСТЬ РЕКЛАМНЫХ АГЕНТСТВ |

|

77.21 |

ПРОКАТ И АРЕНДА ТОВАРОВ ДЛЯ ОТДЫХА И СПОРТИВНЫХ ТОВАРОВ |

|

77.39 |

АРЕНДА И ЛИЗИНГ ПРОЧИХ ВИДОВ ТРАНСПОРТА, ОБОРУДОВАНИЯ И МАТЕРИАЛЬНЫХ СРЕДСТВ, НЕ ВКЛЮЧЕННЫХ В ДРУГИЕ ГРУППИРОВКИ |

|

93.11 |

ДЕЯТЕЛЬНОСТЬ СПОРТИВНЫХ ОБЪЕКТОВ |

|

93.19 |

ДЕЯТЕЛЬНОСТЬ В ОБЛАСТИ СПОРТА ПРОЧАЯ |

Учредители (участники) ООО «ОКТОБЛУ» (табл. 4).

Таблица 4

Учредители (участники) ООО «ОКТОБЛУ»

|

Наименование учредителя или участника |

ИНН |

Доля в уставном капитале |

|||

|

% |

руб. |

||||

|

100,00 |

3 950 000 000 |

|||

|

Наименование учредителя или участника |

ИНН |

Доля в уставном капитале |

ГРН и дата внесения записи в ЕГРЮЛ |

||

|

руб. |

|||||

|

100.00 (%) |

3 950 000 000.00 |

2145029053871 |

||

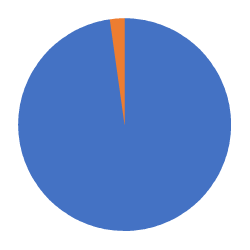

Компания «ОКТОБЛУ» занимает 1.3081% рынка «Торговля розничная прочая в неспециализированных магазинах». Общий объем рынка составляет 1.44 трлн руб. в год.

Общий объём рынка - 100% (1.44 трлн руб.)

Доля рынка компании - 1.3081% (18.83 млрд руб.) (рис.1).

Рис.1. Доля рынка компании

Торговые марки компании:

- Artengo (спорт с ракетками);

- B’twin (велосипедный спорт);

- Quechua (походы);

- Tribord (водные виды спорта);

- Fouganza (конный спорт);

- Kalenji (бег);

- Aptonia (здоровье);

- Caperlan (рыбалка);

- Domyos (фитнес);

- Geologic (точные виды спорта);

- Geonaute (электроника);

- Inesis (гольф);

- Kipsta (командные виды спорта);

- Nabaiji (плавание);

- Newfeel (ходьба);

- Orao (оптика);

- Oxelo (ролики, коньки, самокаты);

- Simond (альпинизм);

- Solognac (охота);

- Wed’ze (зимние виды спорта).

По данным годовой отчетности компании проанализируем динамику показателей компании ООО «ОКТОБЛУ» за период с 2016 по 2018 год(табл.5).

Из данной таблицы видны изменения основных технико-экономических показателей. Как показывает анализ, в Компании ООО «ОКТОБЛУ» выручка от продаж в 2017 году выросла на 73,6%, в 2018 году рост составил 7,2% в связи с ростом объемов продаж спортивных товаров, можно заключить, что у компании растут объемы продаж и обороты в сфере продаж спортивных товаров. Растет число постоянных клиентов и увеличивается заказов от них. Анализ себестоимости услуг ООО «ОКТОБЛУ» показал, что происходит рост себестоимости продаж.

Таблица 5

Технико-экономические показатели деятельности компании ООО «ОКТОБЛУ»

|

Наименование показателя |

2016 |

2017 |

2018 |

Темп роста, % |

|

|

2017 к 2016 |

2018 к 2017 |

||||

|

Выручка |

10 134 |

17 593 |

18 834 |

173,6 |

107,2 |

|

Себестоимость продаж |

6 630 |

11 178 |

11 159 |

168,6 |

99,9 |

|

Валовая прибыль (убыток) |

3 504 |

6 414 |

7 674 |

189,0 |

119,6 |

|

Коммерческие расходы |

3 738 |

5 478 |

6 254 |

146,5 |

114,2 |

|

Прибыль (убыток) от продаж |

-234 |

936 |

1 419 |

300,0 |

151,6 |

|

Прочие доходы |

1 637 |

391 |

73 |

23,9 |

18,7 |

|

Прочие расходы |

1 522 |

573 |

709 |

36,6 |

123,7 |

|

Прибыль (убыток) до налогообложения |

-392 |

701 |

783 |

178,8 |

111,7 |

|

Чистая прибыль (убыток) |

-415 |

439 |

472 |

205,7 |

107,6 |

В 2017 году себестоимость продаж составила 11178 млн. рублей, в 2018 году - 11159 млн. рублей, что связано с ростом объемов продаж спортивных товаров всех марок ООО «ОКТОБЛУ».

Рис. 2. Динамика чистой прибыли Компании ООО «ОКТОБЛУ», млн. руб.

Анализируя чистую прибыль компании ООО «ОКТОБЛУ», следует отметить, что в 2016 году компания работала с убытками, в 2017 году была получена прибыль в сумме439 млн. руб., в 2018 году – 472 млн. руб.

Анализ показателей рентабельности компании ООО «ОКТОБЛУ» приведен в таблице 6.

Таблица 6

Показатели рентабельности компании ООО «ОКТОБЛУ»

|

Финансовый показатель |

2016 |

2017 |

2018 |

|

EBIT, млн. руб. |

-119 |

753 |

874 |

|

Рентабельность продаж (прибыли от продаж в каждом рубле выручки) |

-2.3% |

5.3% |

7.5% |

|

Рентабельность собственного капитала (ROE) |

-44% |

18% |

12% |

|

Рентабельность активов (ROA) |

-8.9% |

6.4% |

6.2% |

На рентабельность организации оказывают влияние большое число факторов, поэтому именно рентабельность является результирующим показателем деятельности Компании ООО «ОКТОБЛУ».

Стабильный рост показателя отражает высокую эффективность управления всеми видами ресурсов и затрат организации.

Рентабельность активов Компании ООО «ОКТОБЛУ» за 2017 год увеличилась, т.е. меньше денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли. В 2018 году Рентабельность активов Компании ООО «ОКТОБЛУ» уменьшилась, т.е. больше денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли.

Рентабельность продаж Компании ООО «ОКТОБЛУ» в 2017-2018 году возросла, т.е. каждая единица оказанных услуг принесла компании больше прибыли.

В целом показатели рентабельности эффективны, несмотря на незначительное снижение.

Состав активов и пассивов характеризует таблица 7.

Таблица 7

Состав активов и пассивов Компании ООО «ОКТОБЛУ»

|

Наименование показателя |

Код |

31.12.18 |

31.12.17 |

31.12.16 |

|

Нематериальные активы |

1110 |

21 340 |

604 |

0 |

|

Основные средства |

1150 |

1 572 730 |

1 507 159 |

859 080 |

|

Отложенные налоговые активы |

1180 |

60 641 |

51 537 |

26 534 |

|

Прочие внеоборотные активы |

1190 |

45 375 |

0 |

0 |

|

Итого по разделу I |

1100 |

1 700 086 |

1 559 300 |

885 614 |

|

Запасы |

1210 |

5 496 234 |

4 979 717 |

4 027 950 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

3 360 |

9 715 |

107 865 |

|

Дебиторская задолженность |

1230 |

266 969 |

530 442 |

1 095 287 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

0 |

0 |

0 |

|

Денежные средства и денежные эквиваленты |

1250 |

312 662 |

208 032 |

209 930 |

|

Прочие оборотные активы |

1260 |

76 556 |

26 348 |

19 623 |

|

Итого по разделу II |

1200 |

6 155 781 |

5 754 254 |

5 460 655 |

|

БАЛАНС |

1600 |

7 855 867 |

7 313 554 |

6 346 269 |

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

3 950 000 |

3 950 000 |

1 150 000 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

335 390 |

(137 214) |

604 |

|

Итого по разделу III |

1300 |

4 285 390 |

3 812 786 |

1 150 604 |

|

Заемные средства |

1410 |

0 |

0 |

0 |

|

Отложенные налоговые обязательства |

1420 |

9 780 |

0 |

0 |

|

Итого по разделу IV |

1400 |

9 780 |

0 |

0 |

|

Заемные средства |

1510 |

1 001 444 |

1 405 650 |

2 888 822 |

|

Кредиторская задолженность |

1520 |

2 356 646 |

1 970 547 |

2 274 200 |

|

Оценочные обязательства |

1540 |

202 607 |

124 571 |

32 643 |

|

Итого по разделу V |

1500 |

3 560 697 |

3 500 768 |

5 195 665 |

|

БАЛАНС |

1700 |

7 855 867 |

7 313 554 |

6 346 269 |

Валюта баланса растет, Компания наращивает объемы продаж товарами, к 2018 году валюта баланса выросла и составила 7855 млн. рублей.

Наибольший удельный вес в оборотных активах компании занимают запасы, с 2016 года по 2018 год они увеличились с 4028 млн. руб. до 5496 млн. руб.

Денежные средства занимают незначительный удельный вес, краткосрочные финансовые вложения отсутствуют. Незначительный рост денежных средств является результатом роста мобильности активов и, следовательно, степени платежеспособности предприятия по текущим обязательствам. Многие свободные денежные суммы вложены в оборот предприятия для повышения качества обслуживания и реализации, что ведёт к росту продаж.

Рост валюты баланса иллюстрирует рисунок 3.

Рис. 3. Динамика валюты баланса Компании ООО «ОКТОБЛУ», тыс. руб.

Собственный капитал Компании ООО «ОКТОБЛУ» преобладает в структуре капитала, что свидетельствует о финансовой независимости компании.

Показатель за 2018 год текущей ликвидности Компании ООО «ОКТОБЛУ»>1, равный 1,7 на конец года, это говорит о том, что предприятие способно рассчитаться по краткосрочным обязательствам, используя только оборотные средства.

Вместе с показателем соотношения собственных и земных средств говорит о финансовой устойчивости Компании ООО «ОКТОБЛУ» (табл. 8).

Коэффициент автономии не удовлетворяет требованиям в 2016 году, за 2017-2018 год находится в пределах нормативных значений и свидетельствует о роте финансовой независимости компании.

Таблица 8

Финансовые показатели деятельности компании ООО «ОКТОБЛУ»

|

Финансовый показатель |

31.12.2016 |

31.12.2017 |

31.12.2018 |

|

Чистые активы |

2 473 429 |

3 812 786 |

4 285 392 |

|

Коэффициент автономии (норма: 0,5 и более) |

0.18 |

0.52 |

0.55 |

|

Коэффициент текущей ликвидности (норма: 1,5-2 и выше) |

1.1 |

1.6 |

1.7 |

Проведем анализ управленческой структуры компании.

Возглавляет компанию ООО «ОКТОБЛУ» генеральный директор, который осуществляет общее руководство компании.

Отдел логистики компании ООО «ОКТОБЛУ» состоит из 20 человек (рис. 4).

Отдел логистики ООО «ОКТОБЛУ» занимается анализом остатков товаров.

Рис. 4. Структура отдела логистики компании ООО «ОКТОБЛУ»

Склад отвечает за приемку, хранение, обработку и отгрузку товара.

Функции начальника отдела логистики:

дистрибьюция продукции,

обеспечение товарами.

Функции заместителя начальника отдела логистики:

Взаимодействие с поставщиками;

Контроль договоров;

Контроль работы склада;

Контроль работы менеджеров.

Функции менеджера отдела логистики:

Взаимодействие с поставщиками;

Получение заявок от менеджеров;

Анализ статистических данных закупок;

Согласование поставки с поставщиком;

Работа с первичными документами.

Функции кладовщика:

Получение заявок от менеджеров;

Контроль запасов;

Отпуск товаров,

Составление отчетности и др.

В отделе действует Положение об отделе логистики компании ООО «ОКТОБЛУ.

Таким образом, в отделе логистики Компании все обязанности распределены между сотрудниками, каждый из них отвечает за свой участок, отдел логистики взаимодействует практически со всеми подразделениями компании в соответствии с внутренними регламентами.

Ассортимент ООО «ОКТОБЛУ» насчитывает более 4000 наименований товаров, разнообразный, постоянно обновляется.

В качестве конкурентов ООО «ОКТОБЛУ» выступают компании, функционирующие на рынке спортивных товаров.

При этом основными конкурентами ООО «ОКТОБЛУ» следует считать компании такого же размера, как и исследуемая организация (табл.9).

Для оценки конкурентоспособности ООО «ОКТОБЛУ» и конкурентов используется метод экспертных оценок. В качестве базовых оценочных критериев выбрано восемь показателей.

Таблица 9

Сравнительный анализ конкурентов

|

Критерий |

ООО «ОКТОБЛУ» |

Nike |

Puma |

Adidas |

|

Количество сотрудников |

2 420 |

2 464 |

2 460 |

2 340 |

|

Ассортимент |

Свыше 2400 наименований |

Свыше 1400 наименований |

Свыше 2000 наименований |

Свыше 1800 наименований |

|

Объем реализации, млрд. руб. |

18,8 |

6,7 |

5,5 |

40,6 |

|

Качество продаваемых товаров |

Высокое |

Высокое |

Высокое |

Высокое |

|

Наличие бренда |

да |

да |

да |

да |

|

Ценовой сегмент |

Средний |

Высокий |

Высокий |

Высокий |

|

Профессиональные навыки менеджеров |

Средние |

Высокие |

Высокие |

Высокие |

|

Количество магазинов в России |

56 |

68 |

61 |

633 |

|

Функциональность продукта |

Высокая |

Высокая |

Высокая |

Высокая |

|

Имидж и репутация |

4 |

5 |

5 |

5 |

Для оценки экспертами базовых критериев была выбрана пятибалльная шкала. Данные компании осуществляют свою деятельность на территории России.

Из сравнительного анализа конкурентов можно сделать вывод, что компания ООО «ОКТОБЛУ» занимает прочную позицию на рынке. Но другие компании уступают не сильно, а лидером является компания Adidas.

По данным видно, ООО «ОКТОБЛУ» превосходит остальные компании по количеству наименований продаваемых товаров, ассортимент компании очень широкий.

Основной критерий, где уступает компания – количество магазинов, но за счет ассортимента по объемам продаж уступает только компании Adidas, занимая вторую позицию. По количеству сотрудников компания ООО «ОКТОБЛУ» также не уступает конкурентам.

Результаты бальной оценки деятельности конкурентов и деятельности ООО «ОКТОБЛУ» отражены в таблице 10.

Таблица 10

Результаты бальной оценки

|

Наименование |

ООО «ОКТОБЛУ» |

Nike |

Puma |

Adidas |

|

Количество сотрудников |

5 |

5 |

5 |

5 |

|

Ассортимент |

5 |

4 |

4 |

4 |

|

Объем реализации, млрд. руб. |

5 |

4 |

4 |

5 |

|

Качество продаваемых товаров |

5 |

5 |

5 |

5 |

|

Наличие бренда |

5 |

5 |

5 |

5 |

|

Ценовой сегмент |

5 |

5 |

5 |

5 |

|

Профессиональные навыки менеджеров |

5 |

5 |

5 |

5 |

|

Количество магазинов в России |

3 |

3 |

3 |

5 |

|

Функциональность продукта |

5 |

5 |

5 |

5 |

|

Имидж и репутация |

4 |

5 |

5 |

5 |

|

Итого |

47 |

46 |

46 |

49 |

Проанализировав таблицу 10 можно сделать вывод, что ООО «ОКТОБЛУ» уступает только компании Adidas. По возможности нужно заниматься расширением сети магазинов.

Проведем анализ влияния факторов внешней среды (Приложение 3). По результатам PEST-анализа можно сделать следующие выводы. Политические риски могут негативно сказаться на деятельности ООО «ОКТОБЛУ», стабильность правительства может стабилизировать слияние данных факторов. Экономические факторы также негативно могут сказаться на положении ООО «ОКТОБЛУ», если в экономики ситуация улучшится, то положение компании также вследствие этого улучшится. Влияние социальных факторов будет способствовать активности компании. Негативным образом может сказаться отношение к труду персонала. Рассматривая технологические факторы, связанные с прогрессом в технике и технологиях, особо следует отметить важность автоматизации и механизации складских помещений, внедрение новых технологий на складе.

Таблица 11

Группировка PEST-факторов

|

Политические и правовые |

Экономические |

|

Стабильность правительства Изменения законодательства Влияние государства на отрасль Регулирование государством отраслевой конкуренции Политика в области налогов |

Общая характеристика ситуации в области экономики (стабилизация, спад, подъем) Курс рубля Уровень инфляции Цены на энергоносители |

|

Социальные факторы |

Технологические |

|

Демографическая ситуация Уровень безработицы Отношение к отдыху и труду Социальная мобильность граждан Активность покупателей |

Поддержка государством технического развития Уровень в машиностроении государства автоматизации производства Новые продукты |

SWOT – анализ ООО «ОКТОБЛУ» приведен в таблице12.

Таблица 12

SWOT – анализ ООО «ОКТОБЛУ»

|

Внутренняя среда |

Сильные стороны (S) |

Слабые (W) |

|

|

|

|

Внешняя среда |

Возможности (O) |

Угрозы (T) |

|

|

Сильные стороны ООО «ОКТОБЛУ», такие как высокий уровень квалификации сотрудников, наличие собственного склада, а так же высокое качество товара, широкий ассортимент способны реализовать возможности расширения влияния на имеющихся нишах рынка и расширение на региональных рынках. Возможность открытия точек продаж в компании в новых местах. Достижение вышеперечисленных возможностей с эффективным использованием всех имеющихся у компании сильных сторон приведёт к укреплению позиций среди конкурентов ООО «ОКТОБЛУ», что впоследствии позволит компании занять новые ниши рынка и расширить территорию ее рынка сбыта.

Все имеющиеся у компании ООО «ОКТОБЛУ» сильные стороны, перечисленные в таблице при их эффективном использовании способны уменьшить действие угроз, обусловленных конкурентами, как новыми, так и существующими.

Отметим преимущества ООО «ОКТОБЛУ»:

- рост показателей продаж,

- рост прибыли и рентабельности,

- рост активов;

- высокая доля собственного капитала;

- широкий ассортимент товаров;

- надежность.

2.2. Разработка логистической стратегии компании ООО «ОКТОБЛУ»

Склады ООО «ОКТОБЛУ» – помещения, где хранится товар, предназначаются не только для внутренней переработки продукции, но и для продажи.

Склады ООО «ОКТОБЛУ» принадлежат к классу А+.

Складские помещения ООО «ОКТОБЛУ» класса А+ характеризуются следующими параметрами.

1. Современное одноэтажное складское здание из легких металлоконструкций и сэндвич-панелей, предпочтительно прямоугольной формы без колонн или с шагом колонн не менее 12 метров и с расстоянием между пролетами не менее 24 метров.

2. Площадь застройки 40-45%.

3. Ровный бетонный пол с антипылевым покрытием, с нагрузкой не менее 5 тонн/кв.м., на уровне 1,20 м от земли.

4. Высокие потолки не менее 13 метров, позволяющие установку многоуровневого стеллажного оборудования (6-7 ярусов).

5. Регулируемый температурный режим.

6. Наличие системы пожарной сигнализации и автоматической системы пожаротушения.

7. Наличие системы вентиляции.

8. Система охранной сигнализации и система видеонаблюдения.

9. Автономная электроподстанция и тепловой узел.

10. Наличие достаточного количества автоматических ворот докового типа (dock shelters) с погрузочно-разгрузочными площадками регулируемой высоты (dock levelers) (не менее 1 на 500 кв.м.).

11. Наличие площадок для отстоя большегрузных автомобилей и парковки легковых автомобилей.

12. Наличие площадок для маневрирования большегрузных автомобилей.

13. Наличие офисных помещений при складе.

14. Наличие вспомогательных помещений при складе (туалеты, душевые, подсобные помещения, раздевалки для персонала).

15. Наличие системы учета и контроля доступа сотрудников.

16. Оптико-волоконные телекоммуникации.

17. Огороженная и круглосуточно охраняемая, освещенная благоустроенная территория.

18. Расположение вблизи центральных магистралей.

19. Профессиональная система управления.

20. Опытный девелопер.

21. Ж/Д ветка.

Любой процесс перекомплектации сопровождается накладной, счет-фактурой или актом, а также изменением в учетном фонде остатков по рядам, стеллажам и ячейкам. Складские комплексы настроены на возможность автоматизации трудоемких процессов перемещения товаров.

Основные этапы складского учета включают:

- подготовку продукции, материалов, приемку их на склад;

- передачу на место постоянного хранения

- перекомплектацию по различным признакам (по сезонности, по востребованности);

- отгрузку сборных упаковок.

На этапе приема груз пересчитывают в соответствии с ТТН (Товарно-транспортной накладной) поставщика, проверяют комплектность, качество упаковки, тары. Поступление товаров оформляют актом приема-передачи, а основные сведения поступают в терминал сбора данных.

Любое движение товара сопровождается оформлением документов. Оприходование товара в бухучете выглядит как составление соответствующей проводки, указывающей на смену прав собственности на товар. При возврате товарных единиц с дефектами, выявленными на этапе приемки, проводки меняются.

Сложные бухгалтерские проводки заложены в специальные бухгалтерские программы. Эффективное ПО для ведения складского учета позволяет при необходимости быстро реагировать на фактические изменения на этапе поступления и оприходования товаров. Пошаговая инструкция позволяет быстро освоить систему автоматизированного учета и грамотно составлять накладные, акты приемки и отгрузки, счет-фактуры, акты списаний брака.

Приемка товаров.

Данный этап достаточно ответственный, так как любая оплошность влечет материальную ответственность. На приемке товаров сверяют фактическое наличие с указанными наименованиями в сопроводительных документах. В реальности данный процесс представляет собой сверку не только количества, но и качества продукции приходным сопроводительным документам.

На этом этапе при выявлении недостачи составляется акт, при несоответствии качества товаров приемщик имеет право составить документ на возврат, что должно быть отражено в ТСД. Важно понимать, что в процессе приемки ответственность за сохранность, количество и качество продукции переходит владельцу склада. В этот момент он становится материально ответственным лицом за оприходованный товар. Приемщик составляет акт и товарный ярлык по форме ТОРГ-1, -11.

Виды наборов и комплектов.

В компании используется дискретная стратегии сборки.

На складе в помещении хранения организованы стеллажи с ячейками, расположение которых учитывается в программе. Сборщикам дают маршрутные схемы при дискретном способе, который помогает им собирать товар.

На складах компании применяют оборудование, вспомогательные приборы, которые считываю штрих-коды товарных единиц и без участия людей формируют заказы, используется ПО, чтобы осуществлять автоматизированный учет остатков, поступления и любого перемещения продукции.

Наиболее популярной является волновая стратегия, которая позволяет максимально автоматизировать процессы складской логистики.

Эффективность работы каждого предприятия заключается в грамотном планировании и четкости взаимодействия всех участков, подразделений, отделов. Аудит и последующая оптимизация процессов склада – это возможность минимизировать издержки, сократить время выполнения операций, сделать предприятие более прибыльным.

Предлагаем:

- Аудит деятельности склада;

- Наблюдение за рабочим процессом, анализ эффективности использования площадей и оборудования, размещения товаров, управления и контроля движения ТМЦ (на хранении, при приеме/отпуске);

- Разработка решений для повышения эффективности технологического процесса, снижения издержек на обслуживания складского хозяйства.

Эффективность от оптимизации процессов:

- Четкое описание основных складских процессов;

- Понимание нюансов менеджмента складского хозяйства;

- Сокращение времени на выполнение конкретных операций, минимизация расходов на обслуживание процесса и др.

Для достижения значимых показателей рекомендуется оптимизация не только складов, но также всей технологической цепочки.

Оптимизация процессов – это полностью индивидуальная работа, реализация которой проводится в несколько этапов:

- Подготовка и внедрение технологий – 15 дней;

- По завершению работ – подробный отчет - 1 день.

Продолжительность выполнения работ.

Для подготовки и внедрения требуется 3 дня на одну функцию.

Оптимизация – это полностью индивидуальный показатель.

Работы будем выполнять собственными силами.

После внедрения разработанных рекомендаций работа складов и всего предприятия будет более эффективной, слаженной, с минимальными издержками и полноценным использованием имеющихся площадей, оборудования, техники.

Проведем расчеты показателей склада компании ООО «ОКТОБЛУ» согласно выработанной системы показателей.

Доля накладных расходов

дНР =НР : С

23 900 : 31 900 * 100%=75%

Доля накладных расходов составляет 75%, что говорит о значительно размере накладных расходов.

Численность грузчиков и сборщиков

Чгр = 0,1* Чскл.персонала

Чгр = 0,1 * 200 = 20 чел.

Численность грузчиков составляет 24 чел., превышает норматив на 20%, что говорит о превышении затрат на оплату труда

Чсб = 0,2* Чскл.персонала

Чсб =0,2* 200 = 40 чел.

Численность сборщиков составляет 50 чел., превышает норматив на 25%, что говорит о превышении затрат на оплату труда.

Уровень механизации процессов.

Умех = работы выполненные с применением средств механизации/общий объем выполненных работ

29 800 : 66 200 * 100% = 45%

Уровень механизации процессов составляет 45%, что свидетельствует о низком уровне механизации процессов.

Одновременная сборка нескольких заявок

Одновременная сборка нескольких заявок по волновой стратегии = Число одновременной сборки нескольких заявок по волновой стратегии /Общее число заявок.

3 : 30 * 100% = 10%.

Одновременно выполняется 3 заявки, что говорит о низкой эффективности сборки заявок.

Заявки на перемещение паллет

Количество заявок на перемещение паллет =Число заявок на перемещение паллет/Общее число заявок

1: 20 * 100% = 5%

Одновременно выполняется 1 заявка, что говорит о низкой эффективности сборки заявок.

Данные занесем в таблицу 13.

Таблица 13

Расчет показателей склада компании ООО «ОКТОБЛУ»

|

Расчет показателей |

Комментарии |

|

Доля накладных расходов дНР =НР : С |

Доля накладных расходов составляет 75%, что говорит о значительно размере накладных расходов |

|

Численность грузчиков и сборщиков Чгр по нормативу составляет 20 чел. Чсб по нормативу составляет 16 чел. |

Численность грузчиков составляет 24 чел., превышает норматив на 20%, что говорит о превышении затрат на оплату труда Численность сборщиков составляет 20 чел., превышает норматив на 25%, что говорит о превышении затрат на оплату труда |

|

Уровень механизации процессов. Умех = работы выполненные с применением средств механизации/общий объем выполненных работ |

Уровень механизации процессов составляет 45%, что свидетельствует о низком уровне механизации процессов |

|

Одновременная сборка нескольких заявок Одновременная сборка нескольких заявок по волновой стратегии = Число одновременной сборки нескольких заявок по волновой стратегии /Общее число заявок. |

Одновременно выполняется 3 заявки, что говорит о низкой эффективности сборки заявок |

|

Заявки на перемещение паллет Количество заявок на перемещение паллет =Число заявок на перемещение паллет/Общее число заявок |

Одновременно выполняется 1 заявка, что говорит о низкой эффективности сборки заявок |

Внедрение мероприятий в ООО «ОКТОБЛУ» позволит решить выявленные проблемы:

- существенно снизятся накладные расходы;

- сократится количество грузчиков, сборщиков;

- максимально будут механизированы затратные процессы;

- появится возможность организовать одновременную сборку нескольких заявок;

- появится возможность формировать заявки на перемещение паллет.

В таблице 14 представлено сравнение показателей до и после внедрения мероприятий.

Таблица 14

Показатели склада компании ООО «ОКТОБЛУ» до и после внедрения мероприятий

|

Расчет показателей |

До внедрения |

После внедрения |

Эффект |

|

|

Доля накладных расходов,% |

75 |

60 |

-15 |

|

|

Численность грузчиков , чел. Численность сборщиков, чел. |

24 20 |

20 16 |

-4 -4 |

|

|

Уровень механизации процессов,% |

45 |

75 |

30 |

|

|

Одновременная сборка нескольких заявок, ед. |

3 |

10 |

7 |

|

|

Заявки на перемещение паллет, ед. |

1 |

10 |

9 |

|

В таблице 15 приведены расходы на запланированные мероприятия за год.

Таблица 15

Расходы на запланированные мероприятия за год

|

Статья расходов |

Стоимость, тыс. руб. |

|

Расходы на оборудование |

3 200 |

|

Мебель |

200 |

|

Расходы на заработную дополнительную плату |

900 |

|

Расходы на маркетинг и рекламу |

200 |

|

Итого |

500 |

Предполагается использовать следующий комплектный состав оборудования:

- система освещения;

- систем вентиляции и обогрева;

Теплогенератор для оборудования склада.

- офисное оборудование для персонала — компьютеры, принтеры и офисная оргтехника.

- автоматизированный складской комплекс на платформе 1С или Warehouse Management System (WMS) — типа ITGO.WMS.

- автопогрузчик на автомобильном шасси, грузоподъемность до 5 т;

- электропогрузчик грузоподъемностью до 1 т;

- система видеонаблюдения;

- система пожарной сигнализации;

- противопожарный инвентарь;

- такелажное оборудование — растяжки, стропы, электрические тельферы и тали;

- мебель для комнаты отдыха;

- мебель для гардеробной персонала;

- палетные упаковщики полиэтиленовой пленкой, используемые для сортировки груза по заказу клиентов.

Следовательно, расходы на внедрение запланированных мероприятий составят 4 500 тыс. руб. в год. Дополнительные доходы, реализованные благодаря внедрению мероприятий.

Таблица 16

Прогноз финансовых потоков без дисконтирования

|

№ п/п |

Номер года |

1 |

2 |

3 |

4 |

5 |

|

показатели |

||||||

|

1 |

Доход от проекта |

7 000,0 |

7000,0 |

7000,0 |

7000,0 |

7000,0 |

|

2 |

Затраты по проекту |

4 500 |

4500 |

4500 |

4500 |

4500 |

|

3 |

Балансовая прибыль |

2 500 |

2500 |

2500 |

2500 |

2500 |

Таким образом, накопленная прибыль без дисконтирования к концу периода составит 12 500 тыс. руб.

NPV= (1)

(1)

Таблица 17

Прогноз финансовых потоков с дисконтированием

|

№ п/п |

Номер года |

1 |

2 |

3 |

4 |

5 |

|

1 |

Денежный поток |

2500 |

2500 |

2500 |

2500 |

2500 |

|

2 |

Коэффициент дисконтирования |

0,9 |

0,8 |

0,7 |

0,6 |

0,5 |

|

3 |

Поток с учетом дисконтирования |

2250 |

2000 |

1750 |

1500 |

1250 |

|

4 |

То же накопленным итогом |

2250 |

4250 |

6000 |

7500 |

8750 |

где Вt - выгоды проекта в год t;

Ct - расходы на проект в год t;

i - ставка дисконта;

n - длительность (срок жизни) проекта.

NPV = 8750 – (4500*1) = 4250

Таким образом, чистый дисконтированный поток при ставке 15 % составит 4250 тыс. руб.

Срок окупаемости капитальных вложений

PPI = CI : PRT (2)

Где: PPI – срок окупаемости инвестиций в развитие основных фондов, выраженный в зависимости от выбранного временного периода в месяцах или годах;

CI – сумма капитальных вложений, руб.;

PRT – сумма чистой прибыли, полученной в тех же временных рамках, что и срок окупаемости (за месяц, квартал, полугодие или год).

PI =

Можно сделать вывод о том, что примерно через 1 год и 8 месяцев произойдет полная окупаемость инвестиций.

Таким образом, реализация подготовленного комплекса мероприятий должна позволить повысить эффективность использования склада компании.

Просчитывая все возможные риски заранее, можно защитить бизнес от негативного влияния данных факторов.

Складской бизнес непосредственно связан с деловой, рыночной средой, движением материальных ценностей. Этот бизнес находится в логистической цепи поставок по широкому спектру рынков — начиная от потребительских товаров и заканчивая строительными материалами и техникой.

Соответственно это определяет виды рисков, с которыми придется столкнуться оператору или владельцу складского бизнеса. В первую очередь необходимо обратить внимание на следующие риски:

Рыночные риски. Эта группа рисков характеризуется тем, насколько будет востребован спрос на рынке на складские площади. Они возникают в периоды экономического спада, снижения спроса на импортные поставки, а также в силу сезонности поступления некоторых типов товаров (например, строительный материал).

Нейтрализовать такие риски можно только эффективной маркетинговой работой на рынке, привлекая постоянно все новых и новых клиентов (коммерческие компании).

Технологические риски. Эта часть рисков связана с убытками, возникшими по причине выхода из строя оборудования, неисправность складских систем слежения за сохранностью товара, некомпетентность персонала. Сюда также относятся риски пожаров, аварий, при которых может быть нанесен ущерб, как материальным ценностям клиентов, так и персоналу. Работа с этими видами рисков может проходить по двум направлениям. Первое направление — это использование качественного оборудования, постоянное слежение за его исправностью.

Также следует уделить внимание технической подготовке персонала компании ООО «ОКТОБЛУ». Второе направление — это страхование части технологических рисков — например, страхование гражданской ответственности перед третьими лицами, страхование особо ценных грузов, находящихся на территории склада

Правовые риски. Эта группа рисков связана с коммерческими претензиями клиентов по качеству, количеству, степени сохранности товара, находящегося на складе. Такие претензии нередко имеют вид судебных разбирательств с длительными проверками, аудитом. Для нейтрализации части правовых рисков наиболее эффективной мерой служит использование современных автоматизированных систем складского учета, проверки, комплектации и внутреннего складского аудита, охраны. Также рекомендуется применять предварительное (сквозное) страхование грузов, поступающих на территорию склада.

Таким образом, можно сделать вывод о том, что примерно через 1 год и 8 месяцев произойдет полная окупаемость инвестиций компании ООО «ОКТОБЛУ».

Реализация подготовленного комплекса мероприятий должна позволить повысить эффективность использования склада компании ООО «ОКТОБЛУ».

Вывод.

Можно сделать вывод о том, что примерно через 1 год и 8 месяцев произойдет полная окупаемость инвестиций.

Внедрение логистической стратегии в компании ООО «ОКТОБЛУ» позволит решить выявленные проблемы:

- существенно снизятся накладные расходы;

- сократится количество грузчиков, сборщиков;

- максимально будут механизированы затратные процессы;

- появится возможность организовать одновременную сборку нескольких заявок по волновой стратегии;

- появится возможность формировать заявки на перемещение паллет.

ЗАКЛЮЧЕНИЕ

На основании проведенного исследования можно сделать следующие выводы и предложения.

В работе были рассмотрены различные виды логистических стратегий и этапы разработки и реализации логистической стратегии.

Были выявлены проблемы компании ООО «ОКТОБЛУ» в области логистики.

Проблема 1. Высокие накладные затраты.

Задача: выработать рекомендации, направленные на снижение накладных затрат, на основе внедрения системы внутреннего аудита логистики.

Задача: разработать мероприятия направленные на оптимизацию накладных затрат.

Проблема 2. Высокая доля ручных работ на складе.

Задача: выработать рекомендации, направленные на повышение уровня механизации складских работ, на основе внедрения системы внутреннего аудита логистики.

Проблема 3. Много времени тратится на сборку заказов.

Задача: внедрить мероприятия складской логистики, которые позволят сократить количество грузчиков, сборщиков; организовать одновременную сборку нескольких заявок по волновой стратегии; формировать заявки на перемещение паллет.

Был сделан вывод о необходимости разработки в компании логистической стратегии.

Была разработана логистическая стратегия оптимизации затрат в компании ООО «ОКТОБЛУ».

Проведено прогнозирование денежного потока от результатов предложенных мероприятий без дисконтирования - накопленная прибыль без дисконтирования к концу периода составит 5400 тыс. руб.

Чистый дисконтированный поток при ставке 15 % составит 4250 тыс. руб. Таким образом, реализация подготовленного комплекса мероприятий должна позволить повысить эффективность управления складом компании.

Можно сделать вывод о том, что примерно через 1 год и 8 месяцев произойдет полная окупаемость инвестиций.

Внедрение логистической стратегии в компании ООО «ОКТОБЛУ» позволит решить выявленные проблемы:

- существенно снизятся накладные расходы;

- сократится количество грузчиков, сборщиков;

- максимально будут механизированы затратные процессы;

- появится возможность организовать одновременную сборку нескольких заявок по волновой стратегии;

- появится возможность формировать заявки на перемещение паллет.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Бочарова Ю.О. Развитие логистического сервиса как фактор повышения конкурентоспособности организации: статья / Ю.О. Бочарова. – М.: Социально-экономические явления и процессы. 2013. – №5 (051) с.43-47.

- Бубнова Г. К толкованию «цифровых» логистических понятий (Часть I) // Логистика.- 2018. - №3.- С. 66.

- Волгин В.В., Логистика хранения товаров: Практическое пособие – М.: Дашков и К, 2015. – 368 с.

- Вохмянина А.В. Организация и управление качеством логистического сервиса: статья / А.В. Вохмянова. – СПб.: СПТКР, 2013. – №3 с.97-104.

- Гаджинский А.М., Логистика: учебник – М.: Дашков и К, 2013. – 419 с.

- Гагаринова Т. Как транспортной компании сократить потери от долгов в два раза // Логистика.- 2018. - №5.- С. 1-3.

- Гусев С. Модернизация модели Видемана для управления транспортными потоками// Логистика.- 2018. - №5.- С. 54-59.

- Йерун Питер ван ден Берг. Склад как конкурентное преимущество. – М.: Альпина Паблишер, 2016. – 336 с.

- Котлер Ф. Маркетинг-менеджмент / Ф. Котлер. – СПб.: Питер, 2012. – 643 с.

- Киреева Н.Способы борьбы с хищениями на складе: российский и зарубежный опыт// Логистика.- 2018. - №3.- С. 1-3.

- Курбатов Т. Методика определения требуемого уровня технического оснащения перспективных складских объектов военной организации государства// Логистика.- 2018. - №5.- С. 15-20.

- Ларионов И.К. Стратегическое управление: учебник – М.: Дашков и К, 2014. – 234 с.

- Лысакова И. Управление каналами сбыта товаров промышленного назначения // Маркетинг. - 2016. – № 2. – С. 144.

- Миротин Л.Б. Логистика в автомобильном транспорте : практикум / Л.Б. Миротин, Е.А. Лебедев. – Ростов н/Д : Феникс, 2015. – 237, [1]с. : ил. – (Профессиональное мастерство).

- Мелентьева Н.И. Маркетинг взаимодействия и коммуникативный капитал / Багиев Г.Л., Мефферт Х. и др. Маркетинг взаимодействия. Концепция. Стратегии. Эффективность. СПб.: СПбГУЭФ, 2016. – 409 с.

- Нелькин М., Егоров Ф. Внедрение IBP: сложности и преимущества // Логистика.- 2018. - №5.- С. 1-3.

- Пономарев Е. Исследование факторов влияния на организацию системы доставки оборудования согласно принципу «точно в срок» в международном транспортном сообщении в направлении «Турция – Россия» на примере ООО «Дурма Русия»// Логистика.- 2018. - №4.- С. 11-13.

- Попов П. Влияние транспортной инфраструктуры на социально-экономические показатели на примере Волгоградской области // Логистика.- 2018. - №2.- С. 12-13.

- Рыкалин А. Унифицированная методика оценки и прогнозирования логистического обеспечения реализации прикладных экологических проектов/ Логистика.- 2018. - №2.- С. 32-33.

- Тишин П.Я. Логистическое обслуживание как инструмент влияния на эффективность бизнеса: статья / П.Я. Тишин. – Челябинск, Вестник ЮУрГУ, Серия: Экономика и менеджмент, 2016. – №1. - С.169-174.

- Татаренко В.Н. Парадигма взаимодействия и маркетинг влияния/ Багиев Г.Л., Мефферт Х. и др. Маркетинг взаимодействия. Концепция. Стратегии. Эффективность. СПб.: СПбГУЭФ, 2015. – 209 с.

- Транспортная логистика: Учебник для вузов / Л.Б. Миротин, А.С. Балалаев, В.А. Гудков и др.; под ред. профессора Л.Б. Миротина. – М.: Горячая линия – Телеком, 2014. – 302с.: ил. – (серия «Инженерная логистика)

- Тяпухин А. Ценность потребителя как объект управления логистики (Часть II) // Логистика.- 2018. - №2.- С. 42-44.

- Украинцев В. Логистика в медицине: анализ и место смарт-контрактов в системе государственных закупок/ Логистика.- 2018. - №4.- С. 22-28.

- Филиппова Н. Анализ преимущества использования экологически чистого вида транспорта в системе НГПТ// Логистика.- 2018. - №5.- С. 45-49.

- Шамис В.А. Применение RFID-технологии в логистике // В сборнике: Развитие дорожно-транспортного и строительного комплексов и освоение стратегически важных территорий Сибири и Арктики: вклад науки Материалы международной научно-практической конференции. Омск, 2014. С. 87-89.

- Шамис В.А., Мочалин С.М. Некоторые аспекты имитационного моделирования в логистике // В сборнике: Наука XXI века: опыт прошлого - взгляд в будущее Материалы Международной научно-практической конференции. Сибирская государственная автомобильно-дорожная академия (СибАДИ). Омск, 2015. С. 369-373.

- Шамис В.А. Рассмотрение концепции контроллинга//NovaInfo.Ru. 2016. Т. 3. № 42. С. 179-182.

- Юлдашева О.У. Когнитивный маркетинг: от продвижения продуктов к продвижению стандартов потребления // Маркетинговые коммуникации. 2016.- № 5.- С. 50-54.

- Ягузинская И.Ю. К вопросу оценки качества логистического сервиса: статья / И.Ю. Ягузинская. – Саратов: Вестник СГТУ, 2013. – №1 (72) с.285-288.

- Якушева У. Экономические и географические предпосылки организации логистического центра в Архангельской области// Логистика.- 2018. - №4.- С. 19-23.

- Corbett, F. The Outsourcing Revolution: Why it makes sence and how to do it right /Corbett F. – Deabourn, 2004. – 256p.

- EIM Business&Policy Research. EU SMEs and subcontracting, Final Report [Electronic resource] / European Union // EIM Business&Policy Research- 2008 URL: http://ec.europa.eu/enterprise/policies/sme/facts-figures-analysis/performance-review/files/supporting-documents/2008/eu-smes-subcontracting-final-report_en.pdf (accessed: 10.05.2019)

- Schipfer I., Esther de Haan.Somo ICT Sector Report / Centre for research on Multinational Corporations – Amstrdam. – 2005.-128p.

- World investment report 2011: Non-equity models of international production and development [Electronic resource] /UNCTAD// UNCTAD – 2010 – 226 p. URl: http://unctad.org/en/PublicationsLibrary/wir2011_en.pdf (accessed: 10.05.2019)

- Оптимизация работы склада https://mischenco-group.com/optimizaciya-sklada/

- Топ-10 сетей спортивных магазинов в России. - https://marketmedia.ru/media-content/top-10-sports-stores-in-russia/

- Активный рост рынка спортивных аксессуаров: оценка, анализ, прогнозы https://new-retail.ru/business/aktivnyy_rost_rynka_sportivnykh_aksessuarov_otsenka_analiz_prognozy1855/

- Онлайн-рынок спортивных товаров в 2018 году -> Источник: https://www.shopolog.ru/metodichka/analytics/onlayn-rynok-sportivnyh-tovarov-v-2018-godu/https://new-retail.ru/business/aktivnyy_rost_rynka_sportivnykh_aksessuarov_otsenka_analiz_prognozy1855/

- На рынке спортивных товаров появится новый игрок https://franshiza.ru/news/read/na_rynke_sportivnyh_tovarov_poyavitsya_novyj_igrok

- Обзор российского рынка спортивных товаров https://adindex.ru/specprojects/markets3/sport-4.phtml

- Сайт ООО «ОКТОБЛУ» https://www.decathlon.ru/

- Бухгалтерский баланс ООО «ОКТОБЛУ» за 2018 годhttps://www.decathlon.ru/

- Отчет о финансовых результатах ООО «ОКТОБЛУ» за 2018 годhttps://www.decathlon.ru/

Приложения

Приложение 1

1. Бухгалтерский баланс

|

Наименование показателя |

Код |

31.12.18 |

31.12.17 |

31.12.16 |

31.12.15 |

31.12.14 |

|

АКТИВ |

||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||

|

Нематериальные активы |

1110 |

21 340 |

604 |

0 |

0 |

0 |

|

Основные средства |

1150 |

1 572 730 |

1 507 159 |

859 080 |

620 839 |

515 844 |

|

Отложенные налоговые активы |

1180 |

60 641 |

51 537 |

26 534 |

11 866 |

13 152 |

|

Прочие внеоборотные активы |

1190 |

45 375 |

0 |

0 |

0 |

0 |

|

Итого по разделу I |

1100 |

1 700 086 |

1 559 300 |

885 614 |

632 705 |

528 996 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||

|

Запасы |

1210 |

5 496 234 |

4 979 717 |

4 027 950 |

1 652 472 |

1 376 098 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

3 360 |

9 715 |

107 865 |

13 708 |

13 768 |

|

Дебиторская задолженность |

1230 |

266 969 |

530 442 |

1 095 287 |

540 831 |

237 020 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

0 |

0 |

0 |

0 |

415 |

|

Денежные средства и денежные эквиваленты |

1250 |

312 662 |

208 032 |

209 930 |

174 904 |

96 614 |

|

Прочие оборотные активы |

1260 |

76 556 |

26 348 |

19 623 |

345 |

1 057 |

|

Итого по разделу II |

1200 |

6 155 781 |

5 754 254 |

5 460 655 |

2 382 260 |

1 724 972 |

|

БАЛАНС |

1600 |

7 855 867 |

7 313 554 |

6 346 269 |

3 014 965 |

2 253 968 |

|

ПАССИВ |

||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

3 950 000 |

3 950 000 |

1 150 000 |

477 000 |

104 000 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

335 390 |

(137 214) |

604 |

264 217 |

(80 124) |

|

Итого по разделу III |

1300 |

4 285 390 |

3 812 786 |

1 150 604 |

741 217 |

23 876 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||

|

Заемные средства |

1410 |

0 |

0 |

0 |

0 |

1 164 595 |

|

Отложенные налоговые обязательства |

1420 |

9 780 |

0 |

0 |

0 |

0 |

|

Итого по разделу IV |

1400 |

9 780 |

0 |

0 |

0 |

1 164 595 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||

|

Заемные средства |

1510 |

1 001 444 |

1 405 650 |

2 888 822 |

1 394 045 |

778 106 |

|

Кредиторская задолженность |

1520 |

2 356 646 |

1 970 547 |

2 274 200 |

865 867 |

280 447 |

|

Оценочные обязательства |

1540 |

202 607 |

124 571 |

32 643 |

13 836 |

6 944 |

|

Итого по разделу V |

1500 |

3 560 697 |

3 500 768 |

5 195 665 |

2 273 748 |

1 065 497 |

|

БАЛАНС |

1700 |

7 855 867 |

7 313 554 |

6 346 269 |

3 014 965 |

2 253 968 |

Приложение 2

Отчет о прибылях и убытках

|

Наименование показателя |

Код |

2018 |

2017 |

2016 |

2015 |

2014 |

|

Выручка |

2110 |

18 834 367 |

17 593 577 |

10 134 624 |

5 725 023 |

4 103 315 |

|

Себестоимость продаж |

2120 |

(11 159 770) |

(11 178 742) |

(6 630 199) |

(3 082 851) |

(2 526 873) |

|

Валовая прибыль (убыток) |

2100 |

7 674 597 |

6 414 835 |

3 504 425 |

2 642 172 |

1 576 442 |

|

Коммерческие расходы |

2210 |

(6 254 972) |

(5 478 401) |

(3 738 752) |

(1 928 506) |

(1 374 851) |

|

Прибыль (убыток) от продаж |

2200 |

1 419 625 |

936 434 |

(234 327) |

713 666 |

201 591 |

|

Проценты к уплате |

2330 |

(91 056) |

(52 077) |

(272 684) |

(112 154) |

(89 585) |

|

Прочие доходы |

2340 |

73 330 |

391 011 |

1 637 162 |

56 297 |

41 209 |

|

Прочие расходы |

2350 |

(618 876) |

(573 763) |

(1 522 475) |

(184 626) |

(144 957) |

|

Прибыль (убыток) до налогообложения |

2300 |

783 023 |

701 605 |

(392 324) |

473 183 |

8 258 |

|

Текущий налог на прибыль |

2410 |

(309 741) |

(233 674) |

(14 372) |

(127 556) |

(38 844) |

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

143 497 |

121 864 |

84 456 |

32 614 |

35 045 |

|

Изменение отложенных налоговых обязательств |

2430 |

(9 780) |

0 |

0 |

0 |

0 |

|

Изменение отложенных налоговых активов |

2450 |

19 420 |

(22 348) |

8 811 |

1 286 |

1 373 |

|

Прочее |

2460 |

(10 316) |

(6 226) |

(17 621)* |

0 |

0 |

|

Чистая прибыль (убыток) |

2400 |

472 606 |

439 357 |

(415 506) |

346 913 |

(29 213) |

|

СПРАВОЧНО |

||||||

|

Совокупный финансовый результат периода |

2500 |

472 606 |

439 357 |

(415 506) |

346 913 |

(29 213) |

Приложение 3

Анализ влияния факторов внешней среды

|

Фактор |

Воздействие на отрасль |

Воздействие на компанию |

Знак влияния |

|

Политические |

|||

|

Стабильность правительства |

Повышение времени на принятие важных нормативных документов |

Снижение эффективности принятия управленческих решений |

+ |

|

Изменения законодательства |

Повышение времени на принятие важных нормативных документов |

Снижение эффективности принятия управленческих решений |

- |

|

Влияние государства на отрасль |

Повышение времени на принятие важных нормативных документов |

Снижение эффективности принятия управленческих решений |

- |

|

Регулирование государством отраслевой конкуренции |

Рост конкуренции в отрасли |

Уход части предприятий с рынка |

- |

|

Политика в области налогов |

Рост налогов |

Рост налогов |

- |

|

Экономика |

|||

|

Общая характеристика ситуации в области экономики (стабилизация, спад, подъем) |

Ухудшение торговли |

Снижение объемов продаж |

+ |

|

Курс рубля |

Рост цен |

Рост цен |

- |

|

Уровень инфляции |

Рост цен |

Рост цен |

- |

|

Цены на энергоносители |

Рост затрат |

Рост затрат |

- |

|

Социальные |

|||

|

Демографическая ситуация |

Сокращение числа предприятий |

Совращение численности |

+ |

|

Уровень безработицы |

Сокращение числа предприятий |

Совращение численности |

+ |

|

Отношение к отдыху и труду |

Снижение объемов в отрасли |

Рост числа прогулов |

- |

|

Социальная мобильность граждан |

Сокращение числа предприятий |

Совращение численности |

+ |

|

Активность покупателей |

Уход с рынка некоторых предприятий |

Сокращение объемов продаж |

+ |

|

Технология |

|||

|

Поддержка государством технического развития |

Снижение эффективности работы отрасли |

Снижение эффекттивности использования основных средств |

+ |

|

Уровень в машиностроении государства автоматизации производства |

Снижение эффективности работы отрасли |

Снижение эффективности использования основных средств |

+ |

|

Новые продукты |

Снижение эффективности работы отрасли |

Снижение эффективности использования основных средств |

+ |

- Основные источники международного корпоративного права"

- Процессы принятия решений в организации (ЗАО «Хапенс»)

- Кадровая стратегия в системе стратегического управления организацией( роль кадровой стратегии в системе стратегического управления организацией)

- Особенности развития европейской валютной системы (Мировая и европейские валютные системы)

- Финансовый механизм и его роль в реализации финансовой политики

- Юридические лица как субъекты предпринимательского права в РФ

- История развития прикладного программного обеспечения в мире

- Виды и состав угроз информационной безопасности

- Проектирование реализации операций бизнес-процесса «Управление запасами»(автоматизировать процесс оптовой торговли лекарственными препаратами на предприятии)

- Принципы построения налоговых систем европейских стран

- Тенденции развития международной валютной системы (Общая характеристика валютного курса).

- Основные функции в системе менеджмента. Фитнес-клуб «Wellness Club Vitasport»