Проектный контроллинг (Теоретические аспекты понятия проектный контроллинг)

Содержание:

Введение

Актуальность данной темы оправдана тем, что в настоящее время российская экономика на фоне усиления конкуренции и отрицательного влияния мирового финансово-экономического кризиса, перманентно растущего прессинга на экономику Российской Федерации через различные санкции, проявляются отрицательные тенденции, сопряженные с сокращением доходов предприятий и организаций, замедлением темпов роста экономики. В данных непростых условиях, при реализации различных проектов, возникает необходимость уделить особенное внимание проектному контроллингу.

Эффективное управление проектами невозможно без контроля его качества, объема и графика выполнения работ, затрат и др. Все основные элементы проекта должны быть определены еще до его начала, чтобы создать базу для контроля. Таким образом, время и ход выполнения работ в физическом и стоимостном выражении являются основными контролируемыми параметрами в процессе реализации проекта.

Степень разработанности проблемы. Проблема изучения проектного контроллинга относится к числу тех проблем, которым уделяется традиционно большое внимание, как в отечественных, так и в зарубежных исследованиях.

Информационной базой исследования послужили работы таких авторов: А.Т. Зуб, И.И. Мазур, В.А. Заренков, А.Г. Ивасенко, Л.Н. Боронина, Д.В. Осипов, В.Ю. Баганов, М.В. Грачева и др.

В общем и целом, в текущее время изучаемая проблема характеризуется достаточно высоким уровнем теоретической разработанности.

Объектом исследования является организация управления проектами.

Предметом исследования выступают проектный контроллинг.

Целью работы является исследование теоретических и методологических подходов к проектному контроллингу.

В соответствии с указанной целью был поставлены следующие задачи:

- исследовать понятие проектный контроллинг;

- изучить цели и содержание проектного контроллинга;

- изучить мониторинг проекта;

- изучить измерение прогресса выполнения работ и анализ результатов;

- изучить процесс принятия решений;

- изучить процесс управления изменениями;

- исследовать проектный контроллинг в сельскохозяйственном предприятии на примере проекта «Выращивание кукурузы на зерно» в ООО «Большевик».

При работе над поставленной проблемой были использованы общенаучные методы анализа, синтеза, сравнения и др.

Курсовая работа на тему: «Проектный контроллинг» состоит из введения, трех глав, девяти параграфов, заключения, списка использованных источников и приложений.

1. Теоретические аспекты понятия проектный контроллинг

1.1. Понятие проектный контроллинг

Проекты редко осуществляются строго по расписаниям, со скрупулезным выполнением бюджета и завершаются строго вовремя. Нередко совершаются ошибки, происходит что-то непредвиденное, изменяются окружающие условия проекта. В организациях, где одновременно осуществляются несколько проектов, необходимо контролировать текущие и завершенные проекты и их места в деятельности организации.

Контроль — систематически протекающий процесс обработки информации, предназначенный для выявления различий между плановыми величинами и величинами, взятыми для сравнения, а также анализа выявленных отклонений.

Проектный контроллинг представляет собой сложный процесс сравнения фактических и плановых показателей выполнения работ, а также внесения необходимых корректирующих действий для устранения нежелательных отклонений. Он затрагивает количественную и качественную оценку проекта, который находится в состоянии постоянного изменения.[1]

Контроль — необходимый элемент исполнения проекта, поскольку является основным процессом управления реализации проекта.[2] Команда исполнения проектом координирует и направляет технические и организационные взаимосвязи проекта. В ходе реализации проекта накапливается информация о выполнении работ, возникающих проблемах.

Информация включает в себя:

- результаты проекта — продукты или услуги, требования к которым были отражены в плановой документации, и которые должны быть произведены или предоставлены для завершения проекта;

- информацию об исполнении расписания;

- информацию об исполнении бюджета проекта;

- информацию о соответствии продукции проекта требованиям к качеству (о степени достижения стандартов качества);

- информацию о степени использования ресурсов проекта.

В случае, если в процессе сравнения достигнутых показателей с запланированными не обнаруживается отклонений, то исполнение проекта завершается в штатном режиме. Если же констатируются отклонения параметров проекта, то разрабатываются корректирующие воздействия путем внесения изменений в исходные параметры проекта.[3]

1.2. Цели и содержание проектного контроллинга

По мнению И.И. Мазур — основная цель контроля проекта — обеспечение выполнения плановых показателей и повышение общей эффективности планирования.

Содержание проектного контроллинга состоит в определении результатов деятельности на основе оценки и документирования фактических показателей выполнения работ и сравнения их с плановыми.

Система контроля представляет собой часть общей системы УП, между элементами (подсистемами) которой имеются обратные связи и возможность изменения ранее заданных показателей. При любом нарушении хода выполнения проекта формируется ответное воздействие, направленное на уменьшение возникшего отклонения от плана с учетом изменений в окружающей среде.[4]

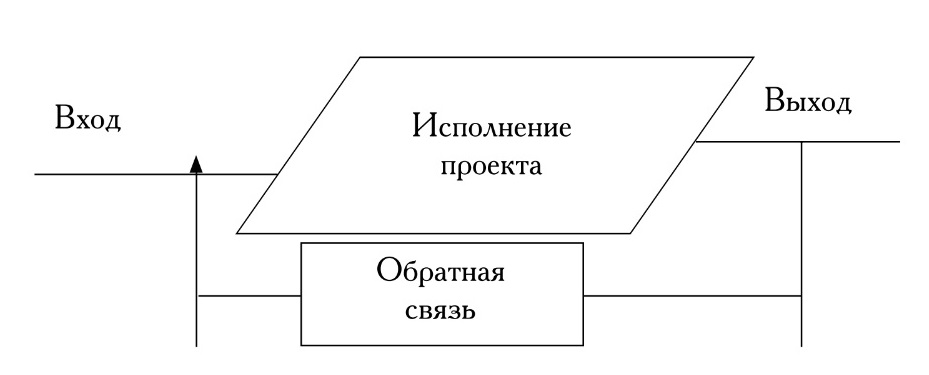

В самой простой форме система управления с обратной связью может быть представлена в виде блок-схемы (рис. 1).

Рисунок 1. Система управления обратной связью

Система имеет вход, выход и процесс исполнения проекта, который может соответствовать любой его части, пакету работ, отдельной работе. Выходные показатели контролируются, сравниваются с некоторыми предварительно установленными настройками данного конкретного контура (не с планами, сроками, ограничениями на ресурсы и т.д., а с некоторыми фиксированными параметрами типа температуры внутри помещения). Если они отличаются, то по цепи обратной связи формируется корректирующее воздействие, которое возвращается назад на вход системы для устранения возникших отклонений или корректировки входных параметров.

С точки зрения организационной структуры проекта совокупность процессов управления представляется в виде иерархической системы нескольких контуров регулирования. Организационные подразделения при этом являются или регуляторами, или объектами регулирования, или и тем и другим одновременно. Без учета внешних воздействий руководитель проекта в этом случае выполняет функции регулятора, подразделения исполнители соответствуют объектам регулирования, а находящиеся между ними промежуточные организационные подразделения, выполняющие и управленческие, и исполнительские функции (например, подразделения, отвечающие за выполнение пакетов работ), являются одновременно и регуляторами, и объектами регулирования. Организационные подразделения связаны между собой информационными потоками, с которыми передается плановая и фактическая управленческая информация.

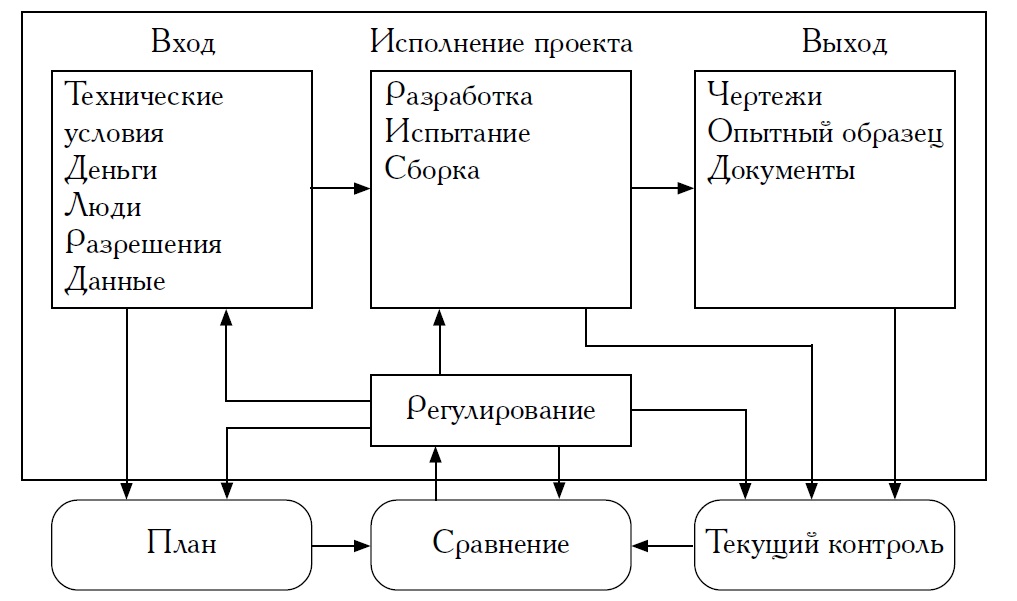

Реальные системы управления могут включать в себя несколько контуров обратной связи, что позволяет при необходимости идентифицировать и по возможности устранять любые изменения, препятствующие достижению целей проекта. Например, можно столкнуться с непредвиденными обстоятельствами, которые не были изначально учтены при разработке системы контроля. В этом случае в системе управления должно быть введено столько контуров, сколько типов показателей необходимо учитывать при управлении процессом (например, по входным показателям, показателям самого процесса и показателям плана). В системе управления третьего порядка число контуров должно соответствовать числу типов показателей. Пример системы третьего порядка (рис.2). Она содержит те же основные элементы, что и система с одним контуром: входные показатели, процесс, выходные показатели и контуры обратной связи. Здесь подается информация о выходных показателях в «компаратор» (устройство сравнения), который сравнивает их с показателями первоначального плана. Если существует расхождение, эта информация передается в «регулятор», который определяет, вызвано ли расхождение чем-нибудь некорректным в процессе, во входных показателях или непосредственно в плане.[5]

Рисунок 2. Система с обратной связью третьего порядка

Обычно вследствие непредсказуемых изменений внешнего окружения проекта и непредвиденных обстоятельств в самой организации сроки окончания проекта, его фактическая стоимость, а иногда и технология выполнения работ отличаются от запланированных. На практике только 5% проектов реализуются в соответствии с первоначальными планами. Чем сложнее и технологичнее проект, тем чаще возникает необходимость перепланирования и тем большая нагрузка ложится на систему УП, на ее подсистемы планирования и контроля.

Кроме того, с течением времени могут измениться и потребности, для удовлетворения которых разрабатывался проект. Первоначальный план может оказаться несостоятельным из-за различных факторов, например из-за сдвига сроков начала проекта, пересмотра условий финансирования, изменения потребностей, неточного планирования зависимостей между работами, временных оценок и ресурсных ограничений для работ, задержки в передаче рабочей документации или отсутствия необходимого оборудования у подрядчиков, непредвиденных технических затруднений или изменений внешних условий.

Тем не менее, все основные элементы проекта должны контролироваться руководством. Менеджеру нужно определить процедуру и установить последовательность сбора данных через запланированные интервалы времени, производить анализ полученных данных, анализировать текущие расхождения фактических и плановых показателей и прогнозировать влияние состояния дел на данный момент на выполнение оставшихся объемов работ и т.д.[6]

По мнению А.Т. Зуб — для осуществления эффективного контроля проекта должна быть создана система контроля. В ее состав должны включаться мониторинг фактического выполнения работ, анализ состояния работ путем сравнения имеющихся результатов и контрольных показателей, набор корректирующих действий вплоть до остановки проекта. Если этого набора недостаточно для преодоления проблем исполнения проекта, должны быть предусмотрены возможности изменения контрольных показателей в пользу их большей реалистичности.[7]

Система контроля также включает в себя разные типы контроля, каждый из которых имеет собственное содержание:

- общий контроль — оценка и координирование исполнения проекта в целом в соответствии с замыслом и планами проекта;

- контроль изменений замысла проекта — определяет факторы, которые ведут к изменению замысла, с целью удостовериться, что эти изменения полезны;

- контроль расписания — определяет необходимость изменения расписания проекта и корректирующие действия, направленные на координацию измененного расписания выполнения работ с общим планом проекта;

- контроль стоимости — контроль изменений в бюджете проекта;

- контроль качества — отслеживание отдельных параметров результатов проекта для определения их соответствия установленным стандартам и определение причин неудовлетворительного выполнения работ.

Эффективная система контроля проекта основывается на следующих принципах:

1. Наличие всех необходимых планов проекта как в целом, так и его частей (фаз жизненного цикла). План должен быть конкретным, содержательным, фиксированным — не меняющимся или меняющимся в соответствии с процедурами, выявляющими существенные обстоятельства для изменения плана и связанными с оценками последствий таких изменений для завершения проекта.

2. Наличие формальной системы отчетности. Процедуры, формы, временные интервалы отчетности должны быть точно определены на основе единых критериев, а менеджмент проекта должен следить за неукоснительным исполнением этих процедур. Результаты, представленные в отчетах, должны обсуждаться на заседаниях рабочих групп, команды проекта, они также должны докладываться руководству организации.

3. Наличие всей необходимой совокупности инструментов для сбора информации и анализа фактических показателей и тенденций. Постоянно собирая и анализируя данные, руководство проекта и проектной организации для любого момента времени может определить состояние дел в аспекте соответствия реальной ситуации запланированной. Если такого соответствия нет, имеется возможность выяснить какие и в каких масштабах требуются корректирующие действия, а также каковы будут необходимые затраты и время.

4. Наличие возможностей для эффективного реагирования на отклонения от графика (плана). Эти возможности складываются из альтернатив действий, которые можно предпринять. Эти альтернативы образуют континуум, на одном полюсе которого находится возможность закрыть проект, на другом — ничего не предпринимать. Обычно прослеживается зависимость: чем радикальнее и эффективнее меры, предпринимаемые для «выравнивания» ситуации, там они затратнее. Поэтому выбор альтернативы определяется как наличными ресурсами, так и мастерством и опытом менеджера проекта, которые зачастую позволяют добиться лучших результатов с минимальным количеством ресурсов.

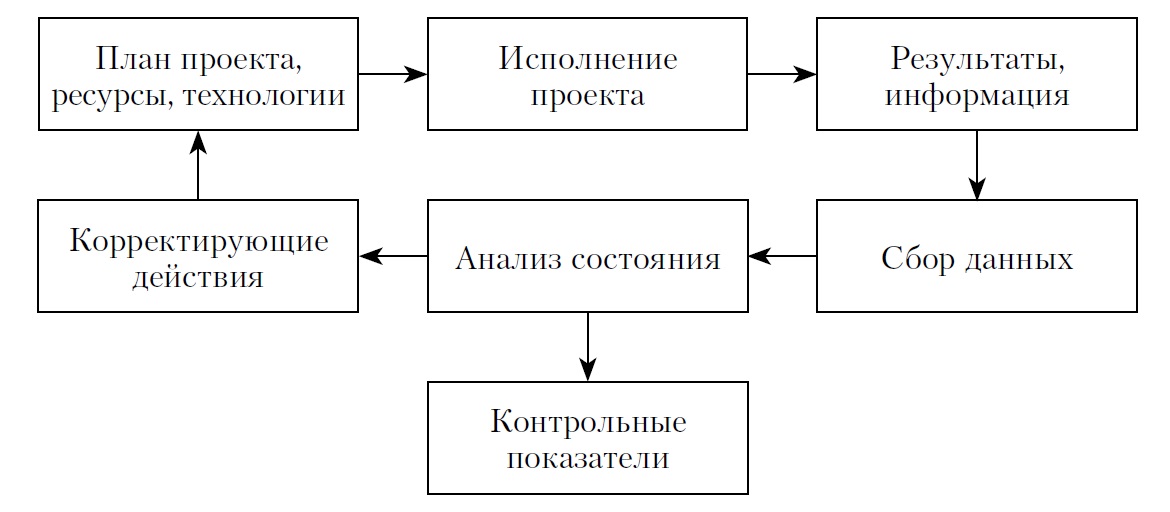

Работа системы контроля предполагает сбор данных о фактически достигнутых результатах, оценку произведенных затрат, оценку оставшегося объема работ и анализ выработки на текущую дату. Можно отметить три шага процесса контроля (рис. 3).

Рисунок 3. Процесс контроля исполнения проекта

1. Сбор данных. При разработке системы мониторинга (сбора данных) требуется точно определить, какие данные с наибольшей полнотой отражают прогресс проекта, а также периодичность сбора данных. Детальность анализа определяется остротой текущих проблем, а также глубиной и масштабностью корректирующего вмешательства в проект.

2. Анализ состояния, представляет собой оценку текущих работ и сравнение текущих результатов с запланированными, путем использования контрольных показателей.

3. Корректирующие действия применяются для приведения текущей ситуации в соответствие с планом или, по крайней мере, минимизации возможных несоответствий.[8]

В рамках функции контроля и оперативного управления реализацией проекта решаются задачи по измерению, прогнозированию и оценке складывающейся оперативной ситуации по достижению результатов, затратам времени, ресурсов и финансов, анализу и устранению причин отклонения от утвержденного плана, коррекции плана. Обычно при УП контролируются три основные количественные характеристики: время, объем работ и стоимость. Кроме того, руководство отвечает за управление содержанием работ (изменениями), качеством и организационной структурой.

Важный для анализа хода работ параметр — текущая (пороговая) дата, которая представляет собой как бы момент времени, относительно которого производится анализ. Состояние работ по проекту оценивается относительно пороговой даты.

Основные методы анализа состояния работ, используемые менеджером, предусматривают сбор фактических данных о достигнутых результатах и оценку фактических затрат, оставшегося объема работ, анализ фактической выработки на текущую дату.

Руководство должно установить последовательность сбора данных через определенные интервалы времени, производить анализ полученных данных, текущих расхождений фактических и плановых показателей и прогнозировать влияние состояния дел на данный момент на затраты по оставшемуся объему работ. Другими словами, руководство должно организовать процессы контроля проекта.

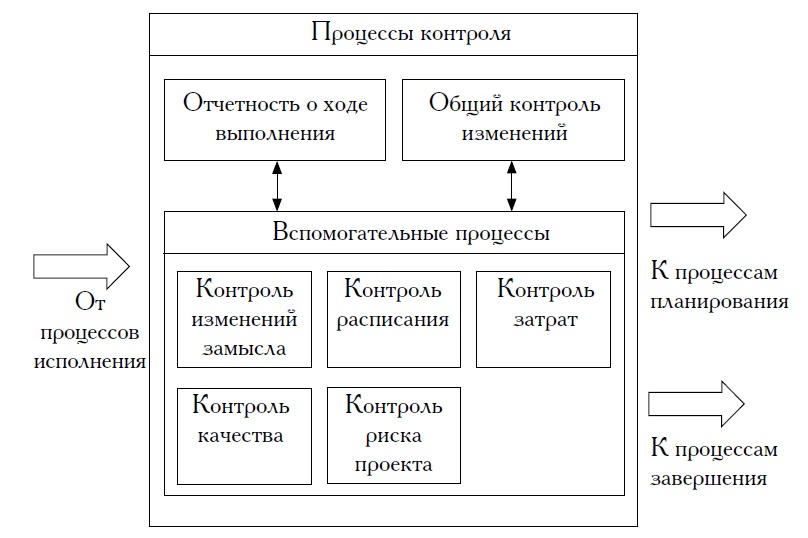

Процессы контроля проекта подразделяются на основные и вспомогательные (рис. 4).

Рисунок 4. Отношение процессов контроля

К основным относятся:

- общий контроль изменений — координация изменений по проекту в целом;

- ведение отчетности по проекту — сбор и передача отчетной информации о ходе реализации проекта, включая отчеты о выполненных работах, плановых показателях, прогноз с учетом имеющихся результатов.

К вспомогательным процессам контроля относятся:

- контроль за изменением содержания проекта;

- контроль за изменениями в расписании проекта;

- контроль затрат по работам и изменений бюджета проекта;

- контроль качества — отслеживание конкретных результатов проекта для определения их соответствия установленным стандартам и принятие необходимых мер по устранению причин, приводящих к нарушению качества;

- контроль риска — реагирование на изменение уровня риска в ходе реализации проекта.[9]

Процессы контроля проекта тесно взаимосвязаны и могут быть представлены при необходимости как один интегрированный процесс, состоящий из выбранных процессов. Например, совместное ведение отчетности, контроля изменений содержания, расписания и затрат может быть представлено в виде трехэтапного процесса отслеживания фактического состояния работ, анализа результатов, измерения прогресса и проведения корректирующих действий для достижения целей проекта:

- отслеживание: сбор и документирование фактических данных, определение в официальных и неофициальных отчетах степени соответствия фактического выполнения запланированным показателям;

- анализ: оценка текущего состояния работ и сравнение достигнутых результатов с запланированными; определение путей воздействия на отклонения от выполнения плана;

- корректировка: планирование и осуществление действий, направленных на выполнение работ в соответствии с планом, минимизацию неблагоприятных отклонений или получение преимуществ от возникновения благоприятных отклонений.

Представление о том, что такое проектный контроллинг, а так же — его цели и содержание, у разных авторов схожи. Можно заметить лишь незначительные отличия. Это связано, прежде всего с источниками, которые взяты за основу исследования — современная учебная отечественная литература. Кроме того, использование зарубежной литературы, в рамках курсовой работы, представляется излишним, с одной стороны — в связи ограниченностью объема курсовой работы, с другой — возможными значительными отличиями от современных российских реалий.

2. Элементы проектного контроллинга

2.1. Мониторинг проекта

По мнению Е.М. Роговой, важным элементом системы контроля является мониторинг проекта. Это механизм осуществления постоянного наблюдения за важнейшими текущими результатами реализации проекта с целью своевременного обнаружения отклонений от календарного плана и бюджета.

Мониторинг позволяет осуществить сравнение заданных и фактических данных, касающихся планирования проекта и его реализации. Путем оценки проводится сравнение между заданными плановыми показателями и фактическими показателями проекта. Осуществлять мониторинг может как команда проекта, так и организации, работающие вне его рамок. Мониторинг служит решению следующих задач:

- своевременное обнаружение проблем;

- отображение осуществленных операций, затрат и использованных ресурсов;

- улучшение работ в рамках проекта;

- распознавание возможностей последующего улучшения технологий;

- оценка качества управления проектом;

- экономия затрат;

- ускорение появления необходимых результатов проекта;

- определение ошибок и анализ их причин;

- обеспечение заинтересованных лиц информацией.

Для осуществления мониторинга необходимо сформировать команду, в соответствии со следующими правилами.

1. Это должна быть небольшая команда, состоящая из экспертов, имеющих опыт осуществления проектов и знания особенностей данного проекта.

2. Команда изучает проект на месте его проведения.

3. Команда составляет краткие отчеты и передает их менеджменту проекта.

4. Предложения и рекомендации, сделанные командой, должны учитываться, а их реализация — проверяться при осуществлении дальнейших мониторингов.[10]

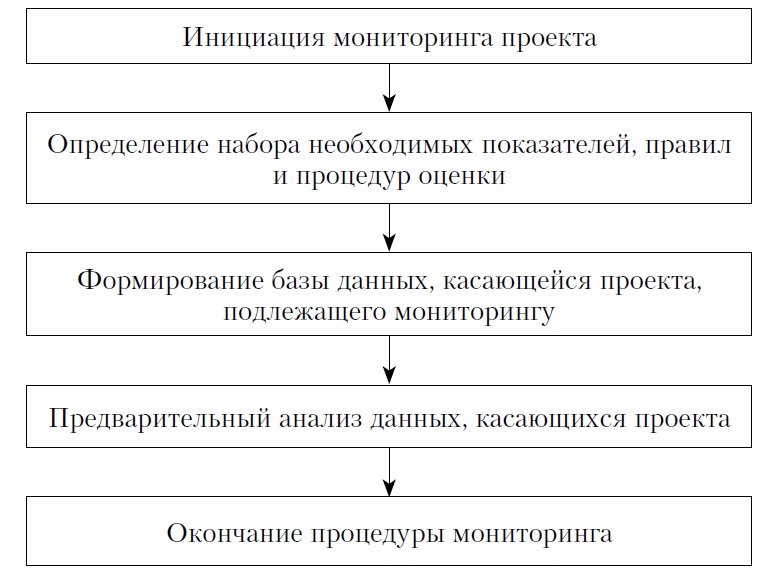

Процедура мониторинга (рис.5).

Рисунок 5. Процедура мониторинга проекта

По мнению И.И. Мазур, мониторинг — контроль, слежение, учет, анализ и составление отчетов о фактическом выполнении проекта в сравнении с планом.

Первый шаг в процессе контроля заключается в сборе и обработке данных по фактическому состоянию работ. Руководство обязано непрерывно следить за ходом выполнения проекта, определять степень завершенности работ, и исходя из текущего состояния делать оценки параметров выполнения будущих работ. Для этого необходимо наладить обратные связи, дающие информацию о достигнутых результатах и затратах. Эффективное средство сбора информации — заполненные фактическими данными и возвращенные наряды на выполнение работ или специальные отчеты исполнителей.

При разработке системы сбора информации менеджер проекта должен в первую очередь определить состав данных и периодичность их сбора. Решения по этим вопросам зависят от задач анализа параметров проекта, периодичности проведения совещаний и выдачи заданий. Детальность анализа в каждом конкретном случае определяется исходя из целей и критериев контроля за реализацией проекта. Например, если основной приоритет — своевременность выполнения работ, то методы контроля за использованием ресурсов и затратами можно задействовать в ограниченном виде.

Методы контроля фактического выполнения подразделяются:

-

- на метод простого контроля, который также называют методом «0—100», поскольку он отслеживает лишь моменты завершения детальных работ (существуют только две степени завершенности работы: 0% и 100%). Другими словами, считается, что работа выполнена тогда, когда достигнут ее конечный результат;

- метод детального контроля, который предусматривает оценку промежуточных состояний выполнения работы (например, завершенность детальной работы на 50% означает, что, по оценкам исполнителей и руководства, цели работы достигнуты наполовину). Данный метод более сложен, поскольку требует от менеджера оценки незавершенных работ в процентах. Для этого организации, реализующие проекты, разрабатывают свои внутрикорпоративные шкалы для оценки степени выполнения работ. Как правило, эта информация является закрытой, так как содержит данные о применяемых в организации технологиях, специфичных для каждого конкретного проекта и выполняющей его организации.

Отметим, что точное представление о состоянии работ проекта метод детального контроля дает только в том случае, если оценка их завершенности делается корректно. В большинстве же случаев применение метода «0—100» в сочетании с достаточной степенью детализации задач дает приемлемые результаты.

Иногда встречаются несколько модифицированные варианты метода детального контроля:

-

- метод «50 — 50», в котором имеется возможность учета некоторого промежуточного результата для незавершенных работ. Степень их завершенности определяется в момент, когда на работу израсходовано 50% бюджета;

- метод по вехам, который применяется для длительных работ. Работа делится на части вехами, каждая из которых подразумевает определенную степень завершенности работы.

Используя один из этих методов, менеджер может разработать интегрированную систему контроля, которая позволяет сосредоточить внимание на степени завершенности работ, а не только на временных и объемных параметрах проекта, что соответствует критериям обоснования финансирования.

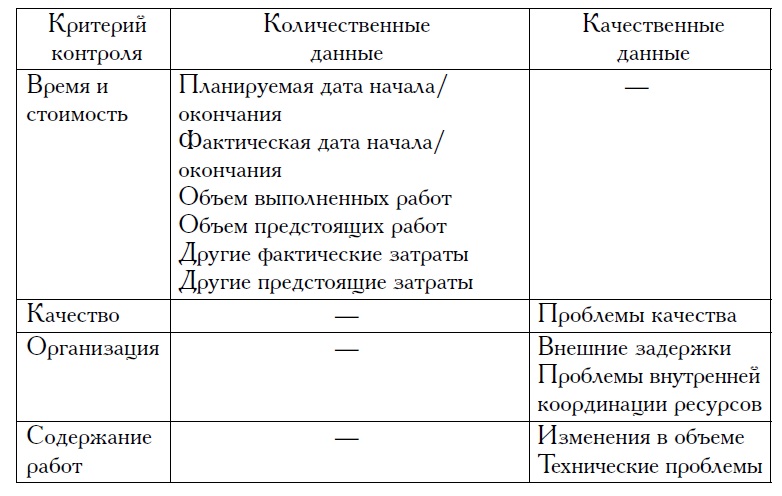

Данные, необходимые для контроля основных параметров проекта, представлены ниже (рис. 6).

Рисунок 6. Критерии для контроля и требуемые данные[11]

Обычно данные о количественных показателях собираются на уровне работ или пакетов работ и затем обобщаются для верхних уровней контроля в соответствии со структурой СРР. Поскольку оценки выполнения проекта в целом и отдельных его этапов рассчитываются на основании данных о выполнении детальных работ, важно на этапе создания системы контроля выбрать соответствующие весовые коэффициенты для определения обобщенных показателей.

Например, использование в таком качестве коэффициентов продолжительности работ приводит к тому, что основной вклад в процент выполнения составной (укрупненной) работы будут вносить наиболее длительные дочерние. Вес работы может устанавливаться в соответствии с ее плановой стоимостью. Как правило, плановая стоимость — достаточно надежный показатель значимости работы. Иногда расходы и объемы работ не связаны напрямую, например в случае использования дорогих материалов и оборудования. Возможно, более удачным в данном случае будет определение удельных весов работ на основе расходов, связанных только с использованием ресурсов или планового объема. Это позволяет устранить искажения, которые стоимость основных фондов вносит в анализ расходов, связанных с оплатой ресурсов.

2.2. Измерение прогресса выполнения работ и анализ результатов

Собранные данные используются для расчета прогресса выполнения работ проекта по показателям: время, стоимость, качество, организация проекта, содержание работ.

С момента начала реализации проекта задача оценки фактических параметров работ и сравнение их с запланированными, становится основной обязанностью менеджера. Фиксация необходима для исходного плана отслеживания процесса его выполнения и выявления будущих проблем.

Плановые показатели должны быть утверждены соответствующими руководящими органами и документально оформлены до начала работ. Фактическая информация по выполнению работ не оказывает влияния на исходный план; по определению, исходный план является основанием для измерения прогресса. Исходный план должен быть неизменным и использоваться для сравнения с текущим состоянием в отчетах.

Однако фактическая информация используется для составления новых графиков, базирующихся на действительных данных. Для каждой работы оценивается ее состояние (начало, конец, какова выполненная продолжительность и остающаяся продолжительность), вычисляются новые продолжительности для выполняющихся работ. Эти новые продолжительности, которые могут быть длиннее или короче продолжительности по исходному плану, перемещают все последовательные работы по графику, и это влечет за собой изменение дат работ, которые еще не начаты. Этот процесс обычно приводит к новой дате завершения проекта.[12]

После получения первого же отчета с фактическими данными, получается два плана-графика работ: исходный график и текущий график, включающий влияние последних фактических данных. Основная работа по определению состояния проекта заключается в сравнении этих двух планов.

Отметим, что отчет по проценту завершения часто не дает разработчику полезной информации по прогрессу в работе – например, как в случае работ, которые достигли 90% завершенности, а затем оставшаяся часть работ выполняется в течение 50% или более от общего времени их выполнения. С другой стороны, отчет по выполненной продолжительности дает возможность оценить время, затраченное на выполнение работы, но не рассматривает, сколько дополнительных усилий потребуется для ее завершения. Для обеспечения полноценной поддержки принятия решений разработчик должен использовать комплекс методов и набор стандартных отчетов, обеспечивающих его значимой информацией.

Предсказание сроков окончания работ. Временные параметры проекта являются наиболее очевидными для контроля. Если были обнаружены задержки в работах критического пути или в достижении ключевых вех проекта, скорее всего, весь проект будет задержан на соответствующий срок.

Общая продолжительность работы всегда равна сумме уже прошедших рабочих периодов к данной дате и оценки числа необходимых будущих рабочих периодов. Это верно для временных оценок, и та же основа применяется для ресурсных и стоимостных оценок.

В процессе выполнения проекта планирующая команда выполняет анализ состояния проекта по фактической выработке, принимая в расчет полностью законченные продукты, достигнутые промежуточные результаты, поддающиеся измерению, и оценки завершенности работ, находящихся в процессе выполнения.

Оценки по выполненным и предстоящим объемам работ также могут быть полезны для принятия решений в следующих аспектах:

- для пересмотра оценок длительностей работ;

- для определения причин задержек;

- для стоимостного анализа на основе фактической выработки.

Пересмотр оценок длительностей работ. Если на стадии планирования использовались ошибочные оценки для определения длительностей работ на основе их объема, это неизбежно проявится в отчетах о фактическом выполнении. В данном случае оценки длительностей должны быть пересмотрены.

Определение причин задержек. Совместный анализ отклонений от плана по времени и выполненным объемам работ может дать менеджеру начальные идеи о причинах задержек.

Основные показатели, используемые для анализа состояния проекта по времени и объему работ, представлены в табл. 1.

Таблица 1

Показатели временных параметров и объемов работ

|

№ |

Показатель |

Формула расчета |

|

1 |

2 |

|

|

1 |

Плановая длительность. Длительность задачи, записанная в исходном плане |

|

|

2 |

Плановый объем работ. Объем работ для задачи, записанный в исходном плане |

|

|

3 |

Плановая конечная дата. Дата окончания задачи, записанная в исходном плане |

|

|

4 |

Плановая начальная дата. Дата начала задачи, записанная в исходном плане |

|

|

5 |

Объем работ, вводится для задач с фиксированным объемом работ и рассчитывается для задач с фиксированной продолжительностью |

|

|

6 |

Оставшийся объем работ. Сэкономленный объем работ |

Плановый объем работ – Объем работ |

|

7 |

Исчерпано времени, %. Процентное выражение истекшей части задачи (относительная часть израсходованного времени) |

(Пороговая дата – Начальная дата) / Продолжительность |

|

8 |

Задержка даты завершения |

Плановая конечная дата – Конечная дата |

|

9 |

Свободный временной резерв. Время, на которое может быть задержана задача без задержки всех следующих за ней задач |

Поздняя свободная дата окончания – Дата окончания |

Продолжение таблицы 1

|

1 |

2 |

|

|

10 |

Процент выполнения |

Назначается для детальных задач. Для «родительских» задач вычисляется на основе выбранного пользователем коэффициента взвешивания |

|

11 |

Проекция продолжительности. Оценка полной длительности задачи, базирующаяся на текущих результатах |

Продолжительность (Процент потраченного времени / Процент выполнения) |

|

12 |

Проекция объема работ. Оценка полного объема работ по задаче, базирующаяся на текущих результатах |

|

|

13 |

Проекция конечной даты. Оценка даты окончания задачи |

Дата начала + Проекция продолжительности |

|

14 |

Текущий процент отработанного времени показывает, насколько близки действительно затраченное на задачу время и первоначальные оценки |

Потраченное время / Плановая длительность |

|

15 |

Фактический объем работ (к текущему моменту) |

|

|

16 |

Оставшееся время. Оставшееся время до окончания задачи |

|

|

17 |

Оставшийся объем работ. Оставшаяся часть объема работ |

Объем работ – (Затраченный объем работ + Сверхурочный объем работ) |

|

18 |

Полный резерв. Время, на которое может быть задержана задача без задержки последующих задач с фиксированной датой начала или конечной датой проекта |

|

|

19 |

Относительный полный резерв |

Полный резерв / Длительность |

Оценка стоимости выполнения и предсказание стоимости проекта. Менеджер собирает информацию по фактическим затратам за самый последний отчетный период и затем проводит стоимостной анализ, выполняя два вида оценок для каждой работы, находящейся в процессе выполнения, и для всего проекта в целом.[13]

Необходимо для завершения (НДЗ): устанавливается оценка затрат, которые предстоят для завершения работы или проекта. Оценка НДЗ является наилучшей текущей оценкой того, сколько надо дополнительно вложить на данный момент, чтобы завершить работу.

Расчетная стоимость (PC): наилучшая оценка общей стоимости, которую будет иметь работа или проект при завершении. Для вычисления PC используется следующая формула:

PC = Фактические затраты на текущую дату + НДЗ.

Этот анализ проводится на основе информации с детальных уровней проекта и часто выявляет драматические ситуации на верхних уровнях. Однако, данный подход имеет ограничения – он не рассматривает фактическую и плановую информацию по календарному плану работ. Для включения этих факторов в рассмотрение менеджер должен использовать стоимостной анализ с учетом фактической выработки (Earned Value Analysis).

Стоимостной анализ с учетом фактической выработки основан на измерении соотношения фактических затрат с объемом работ, которые должны быть выполнены к определенной дате. Для этого объединяется информация по стоимости, плановому и фактическому графику работ, и генерируется общая оценка по состоянию работ на данный момент. Тенденции, заложенные в текущем состоянии, используются для предсказания будущей стоимости общего объема работ при завершении и факторов, оказывающих влияние на график работ.

Стоимостной анализ с учетом фактической выработки использует три текущих элемента данных для того, чтобы зафиксировать расхождения в графике работ и стоимости.

Плановая стоимость запланированных работ (ПСЗР) представляет запланированную стоимость выполнения работ каждого периода по графику. Плановые стоимостные показатели были заложены в финансовом плане.

Фактическая стоимость выполненных работ (ФСВР) является результатом сбора информации по затратам на работы к определенной дате.

Плановая стоимость выполненных работ (ПСВР) представляет стоимость работ, выполненных к дате проведения анализа, полученную, исходя из плановых оценок.

Перерасход представляет собой величину, полученную из разности фактической стоимости выполненных работ (ФСВР) и плановой стоимости выполненных работ (ПСВР). Для работы, находящейся в процессе выполнения, необходимо выполнить процентную оценку завершенности (с точки зрения затрат).

Отставание от графика определяется разностью между бюджетной стоимостью работ по графику (ПСЗР) и плановой стоимостью выполненных работ (ПСВР).

Использование метода анализа на основе фактической выработки требует дополнительной детализации системы управления затратами по проекту и дополнительных усилий менеджера по сбору и анализу данных. Тем не менее, данный подход позволяет получить более точную картину состояния дел по проекту и предоставить ее высшему руководству и заказчику.

Основные показатели, используемые для анализа состояния затрат по проекту, представлены в табл. 2.

Таблица 2

Стоимостные параметры работ проекта

|

№ |

Показатель |

Формула расчета |

|

1 |

2 |

|

|

1 |

Плановая стоимость. Полная стоимость задачи, записанная в исходном плане |

|

|

2 |

Эффективность затрат. Степень перерасхода |

Бюджетная стоимость / Фактические затраты |

|

3 |

Текущая экономия |

Бюджетная стоимость – Фактические затраты |

|

4 |

Относительная текущая экономия. Показывает отношение текущей экономии к запланированным по бюджету затратам на данный момент времени |

Продолжение таблицы 2

|

1 |

2 |

|

|

5 |

Бюджетная оценка стоимости. Оценка полной стоимости задачи в предположении, что оставшаяся часть задачи укладывается в бюджет |

Фактические затраты + (Плановая стоимость – Бюджетная стоимость) |

|

6 |

Прогноз затрат. Оценка полной стоимости задачи, базирующаяся на текущих результатах |

Плановая стоимость х (Фактические затраты / Бюджетная стоимость) |

|

7 |

Степень выполнения плана. Отношение бюджетной стоимости (при достигнутом проценте выполнения) к стоимости работ по плану к данному моменту |

Бюджетная стоимость / Должно быть освоено |

|

8 |

Сальдо освоения – стоимость, которая нужна для того, чтобы задача уложилась в график |

Бюджетная стоимость – Должно быть освоено |

|

9 |

Процент отклонения по затратам. Процент, на который задача отстает от расписания по освоению средств |

Сальдо освоения / Должно быть освоено |

|

10 |

Индекс фактического выполнения |

Должно быть освоено / Фактические затраты |

|

11 |

Фактические затраты. Фактические затраты по задаче к данному моменту времени |

|

|

12 |

Текущий процент затрат к данному моменту времени |

Фактические затраты / Плановые Затраты |

|

13 |

Осталось затратить. Часть стоимости, еще неистраченная |

Полная стоимость – (Затраченная стоимость + Сверхурочная стоимость) |

|

14 |

Общая стоимость |

Общая стоимость задачи, вычисляемая как сумма всех ресурсов и стоимостей, связанных с задачей |

|

15 |

Перерасход стоимости |

Разность плановой оценки и текущей оценки стоимости |

|

16 |

Процент перерасхода стоимости |

Процент перерасхода стоимости по отношению к плану |

|

17 |

Степень перерасхода стоимости |

Отношение плановой стоимости к действительной |

2.3. Принятие решений

Определив отклонения проекта от плана, менеджер должен предпринять соответствующие действия. Чем раньше корректирующие действия предприняты, тем лучше. Их рекомендуется также тщательно планировать.

Пять основных возможных вариантов действий чаще всего используются в случае отклонения проекта от плана.

1. Нахождение альтернативного решения. В первую очередь необходимо рассмотреть возможности, связанные с повышением эффективности работ за счет новых технологических или организационных решений. Новое решение, например, может заключаться в изменении последовательности выполнения ряда работ.

2. Пересмотр стоимости. Данный подход означает увеличение объемов работ и привлечение дополнительных ресурсов. Решение может заключаться в увеличении нагрузки на существующие ресурсы или привлечении дополнительных людей, оборудования, материалов.

Такой подход обычно применяется в случае необходимости устранения временных задержек проекта.

3. Пересмотр сроков. Данный подход означает, что сроки выполнения работ будут отодвинуты. Руководство проекта может пойти на такое решение в случае жестких ограничений по стоимости.

4. Пересмотр содержания работ. Данный подход предполагает, что объем работ по проекту может быть уменьшен и соответственно лишь часть запланированных результатов проекта будет достигнута. Отметим, что речь не идет о пересмотре качественных характеристик результатов проекта.

5. Прекращение проекта. Это, пожалуй, наиболее сложное решение. Однако оно должно быть принято, если прогнозируемые затраты по проекту превышают ожидаемые выгоды. Решение о прекращении проекта, кроме чисто экономических аспектов, связано с преодолением проблем психологического характера, обусловленных интересами различных его участников.

2.4. Управление изменениями

Управление изменениями представляет собой процесс их прогнозирования и планирования, регистрации всех потенциальных изменений (в содержании проекта, спецификации, стоимости, плане, сетевом графике и т.д.) для детального изучения, оценки последствий, одобрения или отклонения, а также для организации мониторинга и координации исполнителей, реализующих такие изменения.

Под изменением понимается замещение одного решения другим вследствие воздействия различных внешних и внутренних факторов при разработке и реализации проекта. Изменения могут вноситься в его различные разделы. Инициировать изменения могут и заказчик, и инвестор, и проектировщик, и подрядчик. Заказчик, как правило, вносит изменения, улучшающие конечные технико-экономические характеристики проекта. Проектировщик может вносить изменения в первоначальную проектно-сметную документацию, спецификации. Подрядчик по ходу реализации проекта вносит изменения в календарный план, методы и технологии производства работ, последовательность (технологическую, пространственную) возведения объектов и т.д.

Причинами внесения изменений обычно являются невозможность предвидения на стадии разработки новых проектных решений, более эффективных материалов, конструкций и технологий и т.д., а также отставание в ходе реализации проекта от запланированных сроков, объемов вследствие неожиданных обстоятельств.[14]

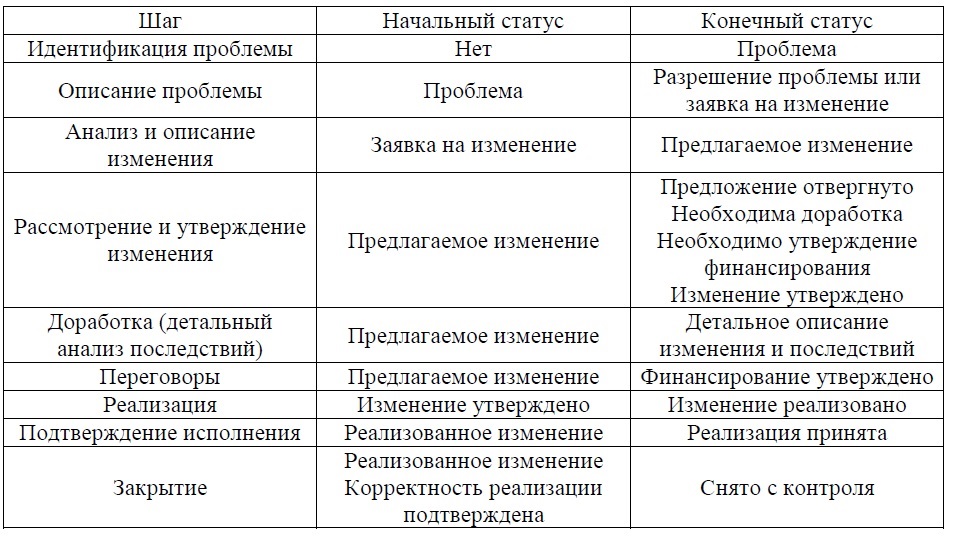

В общем виде данная методика должна регламентировать прохождение изменения через пять основных стадий.

- Описание. На начальной стадии необходимо уяснить и описать предлагаемое изменение. Предложение документируется и обсуждается.

- Оценка. Вторая стадия предусматривает полномасштабный анализ влияния предлагаемого изменения. Для этого производятся сбор и согласование всей информации, необходимой для оценки последствий данного изменения. Результаты исследования документируются и обсуждаются.

- Одобрение. Рассматриваются результаты исследований и принимается решение: одобрить изменение, отказать, отложить. Если принято решение отложить реализацию изменения, то необходимо провести дополнительные исследования и расчеты. Если принимается положительное решение, то утверждаются исполнители и выделяются средства на проведение изменения. Принятые решения документируются.

- Реализация. Изменение вносится в план проекта и реализуется.

- Подтверждение исполнения. Контроль корректного и полного выполнения работ в рамках данного изменения. В случае положительного результата изменение снимается с контроля.

Можно привести следующие примеры документов, регламентирующих и протоколирующих прохождение изменения:

«Отчет о проблеме» – описание проблемы, возникшей в ходе реализации проекта. Формируется на начальной стадии.

«Запрос на осуществление изменения». Формируется на начальной стадии.

«Описание предлагаемого изменения» – информация об изменении, его текущем статусе, инициаторах и ответственных за выполнение и контроль. Формируется на начальной стадии и корректируется на последующих стадиях.

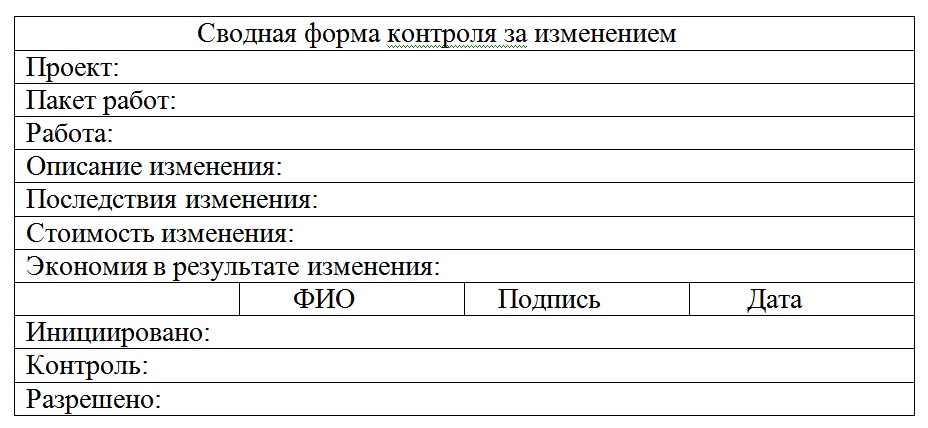

«Сводная форма контроля изменения» – содержит обобщенную информацию об изменении (рис. 7).

Каждая стадия прохождения изменения предусматривает регламентируемое методикой распределение ролей среди участников проекта. Например, в группе управления проектом выделяется ответственный за сбор и обработку поступающих отчетов о текущих проблемах, и запросов на осуществление изменений. Для контроля за прохождением изменения назначается администратор процесса.[15]

Рисунок 7. Пример формы контроля за изменением

Специальным документом регламентируется проведение переговоров и принятие решения о реализации изменения, в которых участвуют менеджер, ответственный за реализацию данной части проекта, представитель заказчика, а при необходимости, и представители заинтересованных организаций.

Таким образом, в идеальном случае, контроль за изменениями представляет собой комплексную технологию управления проведением изменения проекта с соответствующим набором документации и распределением обязанностей, (рис. 8).

Все основные элементы проекта контролируются руководством, которое должно определить процедуру и установить последовательность сбора данных через определенные интервалы времени, производить анализ полученных данных, расхождений фактических и плановых показателей и прогнозировать влияние текущего состояния дел на выполнение оставшихся объемов работ.

Основные принципы построения эффективной системы контроля включают наличие:

• четких планов;

• ясной системы отчетности;

• эффективной системы анализа фактических показателей и тенденций;

• эффективной системы реагирования.

Рисунок 8. Цикл контроля за изменениями

Завершающий шаг процесса контроля — действия, предпринимаемые руководством и направленные на преодоление отклонений в ходе работ проекта. Эти действия могут быть направлены на ликвидацию выявленных недостатков и преодоление негативных тенденций в рамках проекта. В ряде случаев может потребоваться пересмотр плана.

3. Проектный контроллинг в сельскохозяйственном предприятии на примере проекта «Выращивание кукурузы на зерно» в ООО «Большевик»

3.1. Краткая характеристика предприятия ООО «Большевик»

ООО «Большевик» - предприятие находится в Воронежской области, Хохольском районе, селе Староникольское, в 16 км от районного, и в 45 км от областного центров. По размерам это среднее сельхозпредприятие. Площадь сельхозугодий равна 4 439 га, пашни – 4 255 га. Основной деятельностью является возделывание зерновых культур. Дополнительными видами деятельности являются выращивание зернобобовых и масличных культур, а также разведение молочного крупного рогатого скота, производство сырого молока, разведение прочих пород крупного рогатого скота и буйволов.

В структуре посевных площадей зерновые занимают 1 639 га или 38,5%, зернобобовые – 570 га или 13,4%, масличные – 530 га или 12,5% от площади пашни, кормовые – 982 га или 23,1%. Урожайность культур находится на высоком уровне: озимая пшеница – 57 ц/га, ячмень – 50 ц/га, горох – от 30 до 40 ц/га, подсолнечник – 35 ц/га.

Порода КРС выращиваемая в хозяйстве - красно-пестрая. Всего поголовье КРС – 1 064 головы, из них коровы – 500 голов, молодняк всех половозрастных групп – 564 головы. ООО «Большевик» имеет статус племенного завода по разведению этой породы. Продуктивность на одну фуражную корову – 7 тыс. 300 кг молока в год. Поголовье высококачественное.

В 2019 году доходы предприятия составили 234 975 тыс.руб., расходы – 172 954 тыс.руб., разница между доходами и расходами – 62 021 тыс.руб. Чистая прибыль за отчетный период составила 61 082 тыс. руб. [Приложение 1].

Численность работающих – 107 человек. Годовой фонд оплаты труда составил – 40 064 тыс. руб. Средняя заработная плата – 31 202 руб.

3.2 Характеристика проекта «Выращивание кукурузы на зерно»

В 2019 году руководство предприятия в очередной раз столкнулось с задачей повышения эффективности ведения бизнеса. В условиях, когда урожайность уже возделываемых культур в хозяйстве приблизилась к максимальной, было принято решение ввести в севооборот новую культуру, которая сможет значительно увеличить доходность с 1 га. Этой культурой стала кукуруза, возделываемая на зерно.

Выбор на данную культуру пал по ряду причин: высокая урожайность – до 100 ц/га; минимальные вложения в основные средства ввиду наличия необходимой техники в хозяйстве; опыт возделывания кукурузы на силос и зеленый корм; возможность обучения новой технологии у предприятий, освоивших данную технологию ранее.

Для сравнения, при средней урожайности озимой пшеницы в хозяйстве – 57 ц/га, при цене реализации в 2019 году – 10 279 руб./тонну, доходность с 1 га составила 5,7 т. х 10 279 руб./тонну = 58 590 руб./га. Доходность ячменя – 5,0 т. х 9 552 руб./тонну = 47 760 руб./га. За основу для планирования урожайности кукурузы на зерно были использованы две цифры:

1. Средняя урожайность кукурузы в РФ в 2019 году – 57,5 ц/га, что при цене реализации в 2019 году – 10 059 руб./тонну дает доходность в 57 839 руб./га.

2. Средняя урожайность кукурузы в Курской области (соседний регион) – 84,4 ц/га, что при цене реализации в 2019 году – 10 059 руб./тонну дает доходность в 84 898 руб./га.

Сравнивая доходности на 1 га можно прийти к выводу, что при достижении урожайности, как в Курской области, кукуруза на зерно приносит больший доход, чем озимая пшеница на 26 308 руб./га или 44,9%. В тоже время, кукуруза на зерно приносит больший доход, чем ячмень на 37 138 руб./га или 77,8%.

Выращивание кукурузы на зерно на площади 100 га при достижении урожайности 84,4 ц/га даст прирост в выручке – 3 713,8 тыс.руб. относительно ячменя.

В 2019 году предприятие достигло общего уровня рентабельности в 37,9%, по озимой пшенице – 54,2%, по ячменю – 36,5%. Уровень рентабельности кукурузы на зерно, даже в случае достижения средней урожайности по РФ – 57,5 ц/га, при сохранении цен 2019 года, должен составить не менее 50%. В случае достижения урожайности как в Курской области – уровень рентабельности составит 88%.

В хозяйстве было принято решение запустить проект под названием «Выращивание кукурузы на зерно» на площади 100 га.

3.3. Элементы проектного контроллинга в проекте «Выращивание кукурузы на зерно»

Специалистами хозяйства был составлен бюджет проекта, который включил в себя:

- рабочий план;

- технологическую карту;

- фонд оплаты труда помесячно на всех этапах реализации проекта;

- план приобретения и использования семян;

- план приобретения и использования удобрений;

- план приобретения и использования пестицидов;

- план приобретения и использования горюче-смазочных материалов;

- план приобретения и использования запасных частей и материалов для ремонта;

- плановые затраты на электроэнергию;

- план приобретения и использования малоценных и быстроизнашивающихся предметов;

- прочие расходы по проекту в размере 5% от всех затрат;

- хлебо-фуражный баланс – документ, отражающий движение готовой продукции (поступление с поля, доработка на току, выбытие со склада по направлениям на внутрихозяйственные нужды, реализацию и т.д.)

- план реализации готовой продукции;

- план поступления денежных средств;

- план доходов и расходов.

Данные элементы бюджета были запланированы с разбивкой помесячно и по ряду показателей подекадно.

Данный бюджет включает в себя все необходимые плановые показатели, которые можно и нужно использовать в системе проектный контроллинг:

- Плановые показатели для общего контроля хода проекта, видов работ и объема работ.

- Плановые показатели для контроля расписания, то есть план-график выполнения работ в течение времени.

- Плановые показатели для контроля стоимости проекта в разрезе статей затрат.

- Плановые показатели для контроля качества выполнения проекта – это плановый выход зерна после доработки на току, глубина предпосевной культивации, глубина сева и т. д.

Следует отметить, что основной программой для планирования бюджета, а также ведения проектного контроллинга используется табличный редактор Microsoft Excel. Документ бюджет проекта представляет собой систему взаимосвязанных таблиц, а формы для проектного контроллинга созданы на базе элементов бюджета. Это позволяет достаточно быстро обрабатывать информацию и оперативно предоставлять для руководителя и специалистов, участвующих в проектном контроллинге.

На предприятии широко используется такой элемент проектного контроллинга как мониторинг. На предприятии ежедневно руководству предоставляется информация о ряде показателей по разным проектам. Эта информация предоставляется в виде табличных данных по ходу работ и выпуску продукции за вчерашний день. На предприятии есть экономист, который собирает эту информацию от ответственных лиц и заносит в установленную форму. Затем данная информация распечатывается и предоставляется главным специалистам перед ежедневной утренней планеркой.

Такой подход позволяет контролировать все основные процессы и проекты, которые исполняются в текущий момент. Следует отметить, что данный проект — «Выращивание кукурузы на зерно», с одной стороны, рассматривается как отдельный, в тоже время, он является частью ряда проектов, которые вместе составляют единое целое. Поэтому проектный контроллинг по данному проекту является частью проектного контроллинга по предприятию в целом.

Рассмотрим форму ежедневного мониторинга по данному проекту в таблице 3.

Таблица 3

Форма ежедневного мониторинга для общего контроля хода

проекта, видов работ и объема работ

|

Культура |

Наименование работ |

Единица измерения |

Объем работ всего, ПЛАН |

Объем работ за день, Факт |

Объем работ всего, Факт |

% выполнения |

|

Кукуруза на зерно |

Культивация |

га |

100,0 |

27 |

54,0 |

54,0% |

|

Кукуруза на зерно |

Сев без внесения удобрений |

га |

100,0 |

20 |

40,0 |

40,0% |

На этом этапе используется метод простого контроля.

Данная форма используется для отражения информации и по другим проектам предприятия. Это позволяет видеть всю оперативную обстановку по предприятию. Информация из этой формы особенно важна в период интенсивных работ — период сева и предпосевной подготовки, период уборочных работ.

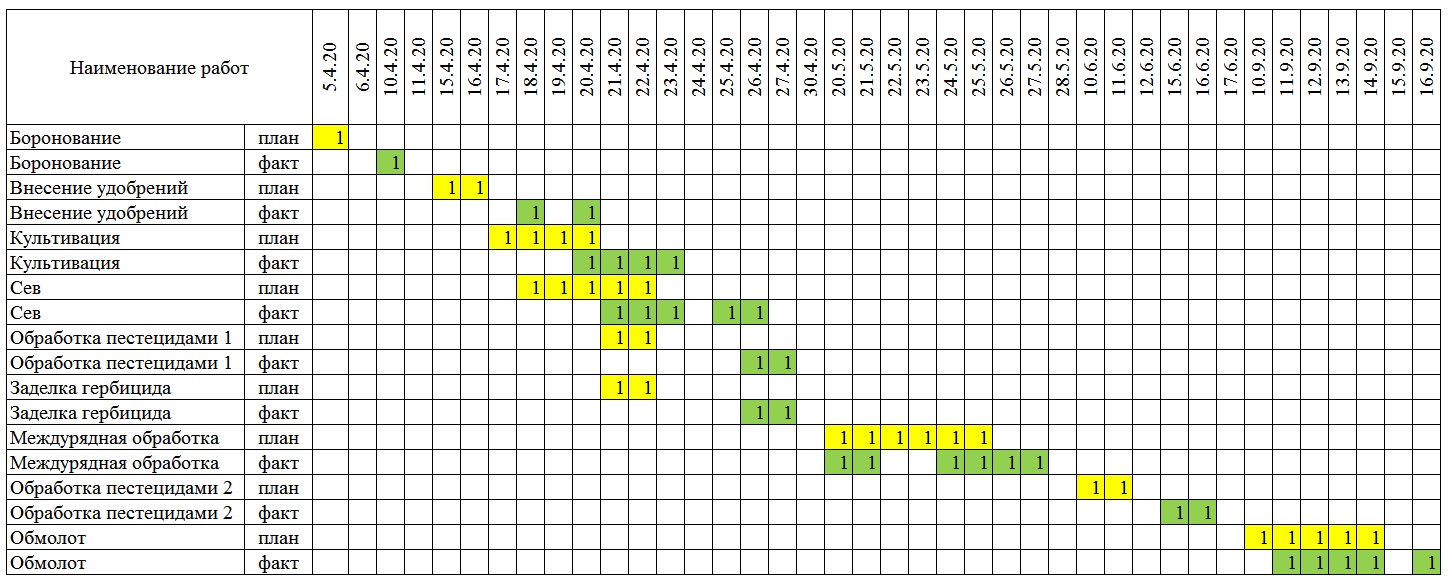

Следующим методом, который используется в хозяйстве, является метод по вехам. Вехами в этом случае служат работы, отраженные в плане работ и технологической карте. Работы сгруппированы последовательно в хронологическом порядке, отдельно плановые даты и фактические. Отражены даты начала работ, длительность работ в днях и даты завершения работ. Это позволяет контролировать ход выполнения отдельных видов работ по проекту [Приложение 2]. Данный документ предоставляется руководителю и специалистам 1 раз в неделю, в периоды выполнения работ.

Контроль качества выполнения работ производится непосредственно в процессе выполнения, а так же после завершения вида работ. Так, например, перед технологической операцией сев производится настройка сеялки и производится сев небольшого участка поля. Агроном предприятия в нескольких местах данного участка проверяет качество сева: глубину заделки семян, равномерность высева, количество семян на погонном метре. Если качество работы устраивает — стартует главный объем работы, в данном случае сева. После завершения данного вида работ обследуется выборочно все поле и составляется акт, который называется — Акт обследования посева кукурузы на зерно (в данном случае). Этот документ влияет на заработную плату работников, занятых на севе. Подобные документы составляются после завершения каждого вида работ в проекте и предоставляются руководителю, специалистам, занятым в проекте и работникам бухгалтерии.

Контроль стоимости проекта в разрезе статей затрат производится ежемесячно. Пример таблица 4.

Таблица 4

Мониторинг стоимости проекта за апрель 2020 года, тыс.руб.

|

Статья затрат |

ПЛАН месяц |

ФАКТ месяц |

Выполнение плана, % |

ПЛАН |

ФАКТ |

Выполнение плана, % |

|

Оплата труда |

50,0 |

58,0 |

116,0% |

85,0 |

93,0 |

109,4% |

|

Семена |

380,0 |

380,0 |

100,0% |

380,0 |

380,0 |

100,0% |

|

Удобрения |

450,0 |

450,0 |

100,0% |

450,0 |

450,0 |

100,0% |

|

ГСМ |

220,0 |

244,0 |

110,9% |

345,0 |

372,0 |

107,8% |

|

Средства защиты растений |

150,0 |

150,0 |

100,0% |

150,0 |

150,0 |

100,0% |

|

ИТОГО |

1 250,0 |

1 282,0 |

102,6% |

1 410,0 |

1 445,0 |

102,5% |

Для мониторинга и последующего анализа используются прямые статьи затрат, которые можно сразу отнести на непосредственно данный проект. К ним относят: оплату труда; семена; удобрения; горюче-смазочные материалы; средства защиты растений; МБП; услуги сторонних организаций, которые можно отнести напрямую на проект и т.д. Фактические показатели сравниваются с плановыми, как за месяц, так и нарастающим итогом с начала работ.

В случае отклонений от плана производится анализ причин отклонения. Ответственные лица пишут объяснения по причинам, приведшим к отклонениям. Принимается решение по дальнейшим действиям по проекту.

Описанная выше методика, применяемая в ООО «Большевик», дает достаточный контроль за реализацией проекта, позволяет вовремя реагировать на различные вызовы, с которыми сталкивается предприятие.

Заключение

В первой главе было определено понятие проектный контроллинг, его цели и содержание.

Проекты часто отклоняются от расписания в процессе выполнения, происходит изменение бюджета по статьям затрат. Нередко совершается что-то непредвиденное, меняются окружающие условия проекта. В предприятиях, где одновременно реализуются стразу ряд проектов, возникает необходимость контролировать функционирующие и завершенные проекты.

Проектный контроллинг — это сложный процесс сопоставления фактических и плановых показателей в процессе выполнения проекта, а также внесения нужных корректирующих действий для устранения нежелательных отклонений. Он включает количественную, качественную и стоимостную оценку проекта, который постоянно изменяется в ходе своего выполнения.

Основной целью проектного контроллинга — является достижение плановых показателей и повышение общей эффективности планирования.

Содержание проектного контроллинга заключается в определении результатов деятельности на разных этапах выполнения проекта, при помощи оценки и документального фиксирования фактических показателей, отражающих ход работ, и сопоставление их с плановыми.

Система проектного контроллинга включает в себя разные типы контроля, которые имеют собственное содержание: общий контроль; контроль изменений замысла проекта; контроль расписания; контроль стоимости; контроль качества.

Во второй главе были исследованы элементы проектного контроллинга.

Мониторинг проекта — механизм осуществления постоянного наблюдения за важнейшими текущими результатами реализации проекта. Определены основные задачи мониторинга: своевременное обнаружение проблем; отображение осуществленных операций, затрат и использованных ресурсов; улучшение работ в рамках проекта; распознавание возможностей последующего улучшения технологий; оценка качества управления проектом; экономия затрат; ускорение появления необходимых результатов проекта; определение ошибок и анализ их причин; обеспечение заинтересованных лиц информацией.

Измерение прогресса выполнения работ и анализ результатов — это процесс анализа выполнения работ проекта по показателям: время, стоимость, качество, организация проекта, содержание работ. Были определены основные показатели, используемые для анализа состояния проекта по времени, объему работ, а так же показатели для анализа состояния затрат по проекту.

Принятие решений — процесс запуска корректирующих действий в случае отклонения проекта от плана. Изучены пять основных корректирующих действий: нахождение альтернативного решения; пересмотр стоимости; пересмотр сроков; пересмотр содержания работ; прекращение проекта.

Управление изменениями — это процесс замещения одного решения другим вследствие воздействия различных внешних и внутренних факторов при разработке и реализации проекта. Изучены пять основных стадий управления изменениями: описание; оценка; одобрение; реализация; подтверждение исполнения.

В третьей главе был изучен проектный контроллинг в сельскохозяйственном предприятии на примере проекта «Выращивание кукурузы на зерно» в ООО «Большевик».

В рамках работы была изучена структура бюджете проекта, определены необходимые плановые показатели, которые используются в системе проектный контроллинг. Изучены элементы проектного контроллинга, используемые в хозяйстве, а также формы документирования контроллинга. Основной программой для ведения проектного контроллинга в предприятии является табличный редактор Microsoft Excel.

Можно сделать вывод о использовании в предприятии достаточно эффективной системы проектного контроллинга.

Список использованных источников

Научная и учебная литература

- Баганов В.Ю. Управление проектами: учебное пособие. — Иркутск: Изд-во БГУ, 20018. — 152 с.

- Войку И.П. Управление проектами: Конспект лекций. — Псков: Псковский государственный университет, 2012. — 204 с.

- Заренков В.А. Управление проектами: Учеб. пособие. — 2-е изд. — М.: Изд-во АСВ; СПб.: СПбГАСУ, 2010. — 312 с.

- Зуб А.Т. Управление проектами: учебник и практикум для академического бакалавриата. — М.: Издательство Юрайт, 2014. — 422 с.

- Иванилова С.В. Управление инновационными проектами: Учебное пособие для бакалавров. — М:Издательско-торговая корпорация «Дашков и К°», 2018. — 188 с.

- Максин Д.Г. Разработка и внедрение системы управления проектной деятельностью в организации — М.: НПК «Поток», 2015. — 132 с.

- Новиков Д.А. Управление проектами: организационные механизмы. — М.: ПМСОФТ, 2007. — 140 с.

- Осипов Д.В. Управление проектами: Учебное пособие для магистров направления «Менеджмент». — М.: РУТ (МИИТ), 2017. — 170 с.

- Основы управления проектами : учеб. пособие / Л.Н. Боронина, З.В. Сенук. М-во образования и науки Рос. Федерации, Урал. федер. ун-т. — Екатеринбург : Изд-во Урал. ун-та, 2015. — 112 с.

- Оценка эффективности инвестиционных проектов. Теория и практика: Учеб. пособие / П.Л Виленский., В.Н. Лившиц., С.А. Смоляк — 2-е изд., перераб. и доп. — М.: Дело, 2002. — 888 с.

- Рыбалова Е.А. Управление проектами: учебное пособие. — Томск: ФДО, ТУСУР, 2015. — 206 с.

- Скурихин М.Н. Управление проектами: учеб. пособие. — РАНХиГС, Сиб. ин-т упр. — Новосибирск: Изд-во СибАГС, 2016. — 204с.

- Управление инновационными проектами и программами: учебное пособие / В.В. Быковский, Е.С. Мищенко, Е.В. Быковская и др. — Тамбов: Изд-во ГОУ ВПО ТГТУ, 2011. — 104 с.

- Управление инновационными проектами: Учеб. пособие / В.Л. Попов, Е.Е. Доманова, В.С. Ковшов и др. Под ред. проф. В.Л. Попова— М.: ИФРА-М, 2009. — 236 с.

- Управление проектами : учеб. пособие / А.Г. Ивасенко, Я.И. Никонова, А.О. Сизова. — Новосибирск: СГГА, 2007. — 202 с.

- Управление проектами : учеб. пособие для студентов, обучающихся по специальности «Менеджмент организации» / И.И. Мазур и др. ; под общ. ред. И.И. Мазура и В.Д. Шапиро. — 6-е изд., стер. — М.: Издательство «Омега_Л», 2010. — 960 с. : ил., табл.

- Управление проектами : учебник и практикум для СПО / А.И.Балашов, Е.М. Рогова, М.В. Тихонова и др. Под общ. ред. Е.М. Роговой. — М.: Издательство Юрайт, 2016. — 383 с.

- Управление проектами: Учеб. пособие. / М.В. Грачева, С.Я. Бабаскин. — М.: Экономический факультет МГУ имени М.В. Ломоносова, 2017. — 148 с.

- Управление проектами: Учебник. — 2-е изд., стер. / В.Н. Островская, Г.В.Воронцова, О.Н. Момотова и др. — СПб.: Издательство «Лань», 2019. — 400 с.

- Управление проектами: фундаментальный курс: учебник / А.В. Алешин, В.М. Аньшин, К.А. Багратиони и др. Под ред. В. М. Аньшина. Нац. исслед. ун-т «Высшая школа экономики». — М.: Изд. дом Высшей школы экономики, 2013. — 620с.

- Управление проектом. Основы проектного управления: учебник / М.A. Разу, Т.М. Бронникова, С.А. Титов и др. Под ред. проф. М.A. Разу. — М.: КНОРУС, 2006. — 768 с.

Приложение 1

Отчет о финансовых результатах ООО «Большевик»

|

Показатель |

2019 |

2018 |

|

225 220 |

156 655 |

|

|

161 335 |

131 086 |

|

|

63 885 |

25 569 |

|

|

0 |

0 |

|

|

0 |

0 |

|

|

63 885 |

25 569 |

|

|

0 |

0 |

|

|

0 |

0 |

|

|

1 449 |

1 379 |

|

|

9 755 |

11 833 |

|

|

10 170 |

15 229 |

|

|

62 021 |

20 794 |

|

|

0 |

0 |

|

|

0 |

0 |

|

|

0 |

0 |

|

|

0 |

0 |

|

|

-939 |

-415 |

|

|

61 082 |

20 379 |

|

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль(убыток) периода |

0 |

0 |

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

0 |

0 |

|

61 082 |

20 379 |

Приложение 2

Ход выполнения работ по проекту «Выращивание кукурузы на зерно»

-

Заренков В.А. Управление проектами: Учеб. пособие. — 2-е изд. — М.: Изд-во АСВ; СПб.: СПбГАСУ, 2010. — с.70. ↑

-

Управление проектами: Учебник. — 2-е изд., стер. / В.Н. Островская, Г.В.Воронцова, О.Н. Момотова и др. — СПб.: Издательство «Лань», 2019. — с.336. ↑

-

Управление проектами: Учебник. — 2-е изд., стер. / В.Н. Островская, Г.В.Воронцова, О.Н. Момотова и др. — СПб.: Издательство «Лань», 2019. — с336. ↑

-

Управление проектами : учеб. пособие для студентов, обучающихся по специальности «Менеджмент организации» / И.И. Мазур и др. ; под общ. ред. И.И. Мазура и В.Д. Шапиро. — 6-е изд., стер. — М.: Издательство «Омега_Л», 2010. — с.560. ↑

-

Управление проектами : учеб. пособие для студентов, обучающихся по специальности «Менеджмент организации» / И.И. Мазур и др. ; под общ. ред. И.И. Мазура и В.Д. Шапиро. — 6-е изд., стер. — М.: Издательство «Омега_Л», 2010. — с.561. ↑

-

Управление проектами : учеб. пособие для студентов, обучающихся по специальности «Менеджмент организации» / И.И. Мазур и др. ; под общ. ред. И.И. Мазура и В.Д. Шапиро. — 6-е изд., стер. — М.: Издательство «Омега_Л», 2010. — с.562. ↑

-

Зуб А.Т. Управление проектами : учебник и практикум для академического бакалавриата. — М.: Издательство Юрайт, 2014. — с.305. ↑

-

Зуб А.Т. Управление проектами: учебник и практикум для академического бакалавриата. — М.: Издательство Юрайт, 2014. — с.307. ↑

-

Управление проектами : учеб. пособие для студентов, обучающихся по специальности «Менеджмент организации» / И.И. Мазур и др. ; под общ. ред. И.И. Мазура и В.Д. Шапиро. — 6-е изд., стер. — М.: Издательство «Омега_Л», 2010. — с.566. ↑

-

Управление проектами : учебник и практикум для СПО / А.И.Балашов, Е.М. Рогова, М.В. Тихонова и др. Под общ. ред. Е.М. Роговой. — М.: Издательство Юрайт, 2016. — с.285. ↑

-

Управление проектами : учеб. пособие для студентов, обучающихся по специальности «Менеджмент организации» / И.И. Мазур и др. ; под общ. ред. И.И. Мазура и В.Д. Шапиро. — 6-е изд., стер. — М.: Издательство «Омега_Л», 2010. — с.569. ↑

-

Управление проектами : учеб. пособие / А.Г. Ивасенко, Я.И. Никонова, А.О. Сизова. — Новосибирск: СГГА, 2007. — с.91. ↑

-

Управление проектами : учеб. пособие / А.Г. Ивасенко, Я.И. Никонова, А.О. Сизова. — Новосибирск: СГГА, 2007. — с.93. ↑

-

Управление проектами : учеб. пособие для студентов, обучающихся по специальности «Менеджмент организации» / И.И. Мазур и др. ; под общ. ред. И.И. Мазура и В.Д. Шапиро. — 6-е изд., стер. — М.: Издательство «Омега_Л», 2010. — с.576. ↑

-

Управление проектами : учеб. пособие / А.Г. Ивасенко, Я.И. Никонова, А.О. Сизова. — Новосибирск: СГГА, 2007. — с.99. ↑

- Налоги с физических лиц и их экономическое значение ( Налоги с физических лиц и их место в налоговой системе государства)

- Направления решения задач социальной политики на кратко-, средне-, и долгосрочную перспективу»

- Взаимодействие органов государственной власти и молодежных организаций в Российской Федерации: современное состояние и пути совершенствования (Становление и многообразие молодежных организаций. Развитие их взаимоотношений с государством)

- Оборотные активы предприятия (Сущность и классификация оборотных активов).

- Понятие, предмет, методы и принципы гражданского права

- Страхование и его государственное регулирование(ТЕОРЕТИЧЕСКИЕ ПОДХОДЫ К ОРГАНИЗАЦИИ И ВЕДЕНИЮ СТРАХОВОЙ ДЕЯТЕЛЬНОСТИ)

- Понятия «затраты», «расходы», «издержки» (ОБЗОР ЛИТЕРАТУРЫ)

- Финансовая политика и ее реализация в РФ (Особенности финансовой политики в России)

- Направления решения задач социальной политики на кратко-, средне-, и долгосрочную перспективу

- Взаимодействие органов государственной власти и молодежных организаций в Российской Федерации: современное состояние и пути совершенствования (Становление и многообразие молодежных организаций. Развитие их взаимоотношений с государством )

- Налоги с физических лиц и их экономическое значение (Анализ исчисления и уплаты налогов с физических лиц)

- История государства и права. Современные политические режимы