Проектный контроллинг на примере АО Тинькофф банк

Содержание:

Введение

Во всем мире банковская система претерпевает сегодня значительные изменения, связанные с глобализацией финансовых рынков, интернационализацией бизнеса и диверсификацией продуктового ряда. Включение России в современную систему международного разделения труда вызывает необходимость повышения конкурентоспособности отечественных кредитных учреждений. Интересы экономической и политической безопасности России требуют наличия современной, динамично развивающейся, эффективной и устойчивой банковской системы.

Актуальность выбранной темы обусловлена, прежде всего, тем, что в настоящее время круг банковских операций расширился, все чаще стирая грань между различными типами кредитно-финансовых учреждений. Одна из важнейших задач руководства банков - отслеживать правильность применения методик, способствующих достижению намеченных результатов. Поэтому вполне закономерно, что ряд банков начал осваивать и внедрять в практику инструменты контроллинга, чтобы повысить эффективность своей деятельности. К сожалению, такая работа не носит пока комплексного характера. Инструменты контроллинга используются далеко не в полном объеме, российские банки руководствуются главным образом собственным опытом, а не методами современного контроллинга как целостной системы.

Объектом исследования было выбрано Акционерное общество «Тинькофф Банк» (далее – Банк) – Банк, специализирующийся на кредитовании населения посредством выпуска и обслуживания кредитных карт.

Предметом исследования является система контроллинга в организации банковской деятельности.

Цель исследования: изучить сущность и систему контроллинга в рамках банковского дела.

Для достижения цели, необходимо решить следующие задачи:

- Изучить сущность контроллинга;

- Рассмотреть функции и инструменты контроллинга;

- Дать краткую характеристику деятельности АО «Тинькофф Банк»;

- Проанализировать систему контроллинга в банке;

- Дать рекомендации по улучшению системы контроллинга.

Курсовая работа состоит из введения, двух глав, заключения и списка использованных источников.

В первой главе рассматриваются теоретические аспекты системы контроллинга. Во второй главе проводится анализ объекта исследования и системы контроллинга, применяемой в банке, а также рекомендации по его улучшению.

Глава 1 Теоретические основы контроллинга, его сущность и задачи

Сущность контроллинга

В настоящий момент перед российской экономикой стоит сложнейшая задача, а именно диверсификация национальной экономики, перевод ее на инновационные технологии в условиях внешней нестабильности.

Ограниченность финансовых ресурсов и технологий, ухудшающейся демографическая ситуация, с 1993 года до настоящего времени численность населения страны по сведениям Росстата упало примерно на 2 миллиона человек. Все это подразумевает собой формирование и применение новейших методов подготовки и формирования управленческих решений.[1]

В современных условиях управление крупной организацией требует значительных навыков и умений, позволяющих адаптировать деятельность компании к влиянию внешних факторов и одновременно воздействовать на внутренние факторы. Поэтому возникает необходимость в быстром выявлении проблем и принятии решений с целью адаптации фирмы к изменениям внутренних и внешних факторов.

Внутренние факторы - это недостаточность знаний и их применение в управленческой деятельности организаций, низкая подготовка специалистов в области высшего менеджмента, неэффективное использование финансовых и трудовых ресурсов, как результат неэффективность работы предприятий, снижение экономических показателей и другие. К внешним факторам относятся неотчетливые правовые формы крупных организаций, противоречивые темпы развития, возрастающая конкуренция, что подталкивает к глобальным изменениям и необходимости диверсификации структуры организации, и как следствие принятие новых управленческих решений.

Вышесказанное свидетельствует о необходимости создания в любой организации механизма, который позволит[2]:

− в нужный момент обнаружить проблемные участки внутри организации;

− расширить диапазон контролируемых процессов;

− определить точки и границу контроля;

− исследовать причины;

− правильно и быстро поставить цели для решения задач перед руководящим и рабочим персоналом;

− осуществлять прогнозирование работы предприятия под воздействием экономических факторов;

− повысить качество и снизить издержки производства;

− повысить уровень конкуренции и занять высокие позиции, как на внутреннем, так и международном рынке.

Для реализации намеченного механизма, в крупных организациях необходимо вводить и применять такое понятие, как контролинг.

Контроллинг от английского глагола «tohcontrol» на практике – обладает несколькими значениями, в том числе в экономическом аспекте означает «управление» и «наблюдение»[3].

Термин контроллинг стал приниматься еще в 19 веке, но по настоящее время смысл вкладываемый в него видоизменяется. По вопросам выполняемых функций, принципов построения и решаемых задач контроллингом по сей день идут дискуссии и размышления как среди ученных, так и в бизнес кругу. Наиболее распространенные понятия контролинга представлены в таблице 1.1.[4]

Проведенные исследования показывают, что само понятие контроллинга вытекает из многочисленных аспектов по разному оцениваемых в разных странах. Это напрямую зависит от занимаемого положения в мире крупных корпораций, представляющих экономику своей страны, экономической обстановки, различия в нормативном законодательстве, уровня образования людей управляющих фирмами. В западных странах, таких как США, Германия, Япония контроллинг уже давно применяется, что касается России, то данное направление находится в начальной стадии развития и недостаточно развит в крупных организациях.

Таблица 1.1 – Анализ распространенных понятий контроллинга

|

Автор |

Понятие |

Основные акценты |

|

Фалько С.Г. |

Контроллинг – философия и образ мышления руководителей, ориентированных на действенное использование ресурсов и развитие предприятия в долгосрочной перспективе. |

Развитие предприятия в долгосрочной перспективе |

|

Райхман Т. |

Контроллингом называется система, ориентированная на результат, с учетом обеспечения ликвидности, в сферу задач которой входит сбор и обработка информации в процессе разработки , координации и контроля за выполнением планов на предприятии. |

Выполнение планов на предприятии |

|

Данилочкина Н.Г. |

Контроллинг – это функциональное обособленное направление экономической работы, связанное с реализацией финансовоэкономической комментирующей функции в менеджменте для принятия оперативных и стратегических решений. |

Принятие оперативных и стратегических решений |

|

Ивашкевич В.Б. |

Контроллинг представляет собой систему управления процессом достижения конечных целей и результатов деятельности предприятия, в экономическом отношение, с некоторой частью условности, как систему управления прибылью фирмы |

Достижение конечных целей и результатов деятельности предприятия |

Окончание табл. 1

|

Майэр Э. |

Под контроллингом следует понимать руководящую концепцию эффективного управления фирмой и обеспечения ее долгосрочного существования |

Концепция эффективного управления |

|

Дайле А. |

Контроллинг – процесс, постигаемый как овладение экономической обстановкой на предприятии, прежде всего сопоставление фактических и плановых показателей |

Овладение экономической обстановкой |

|

Беляев А.А., Коротков Э.М. |

Это концепция в практическом управлении, направленная на поиск появления возможных кризисных ситуаций, своевременную ликвидацию пробелов и отклонений, обеспечение тенденций стабильного стратегического развития предприятия в соответствии с целью, планом и миссией |

Обеспечение стратегического развития |

На основе проведенного анализа используемых понятий данного явления также можно дать следующее уточненное определение контроллингу, как системе управления за деятельностью предприятия по выполнению оперативных и стратегических решений, позволяющих эффективно использовать ресурсы и обеспечивать развитие предприятия как в настоящем времени так и в долгосрочной перспективе, для достижения поставленных целей и результатов деятельности.

Необходимо отметить, что в системе управления организацией используются стратегический и оперативный контроллинг.

Стратегический контроллинг должен помогать организации результативно применять ее преимущества и формировать новые для успешной деятельности в перспективе. Служба стратегического контроллинга выдвигается в качестве внутреннего консультанта менеджеров и собственников фирм, при выработке стратегии, стратегических целей и задач. Она поставляет информацию, которая ориентирует руководство в процессе принятия решений.[5]

Оперативный контроллинг устремлен на краткосрочный результат, благодаря этому методы и инструменты отличаются от стратегического. Важнейшей задачей оперативного контроллинга является обеспечение методического, информационного и инструментального содействия менеджерам предприятия, для достижения намеченного уровня прибыли, рентабельности и ликвидности в кратковременной перспективе.[6]

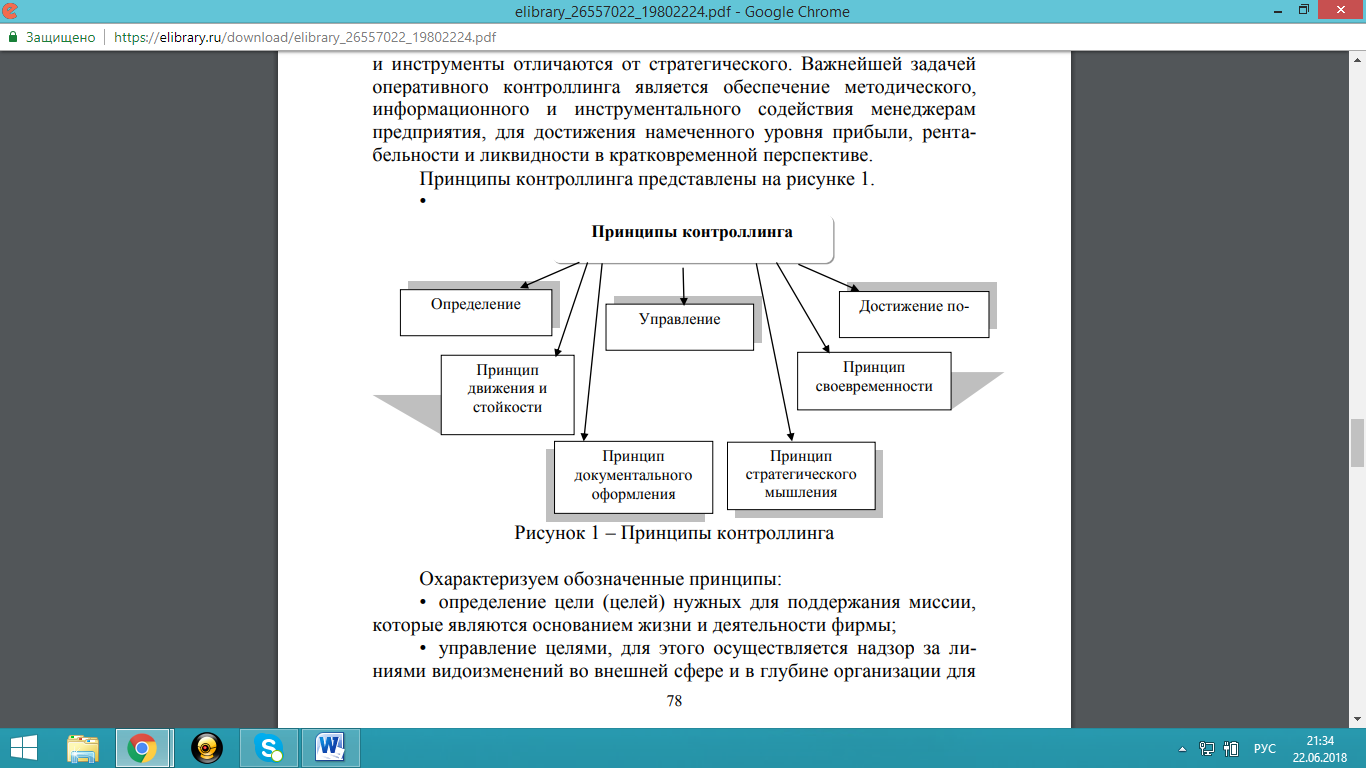

Принципы контроллинга представлены на рисунке 1.

Рисунок 1 – Принципы контроллинга

Охарактеризуем обозначенные принципы: [7]

• определение цели (целей) нужных для поддержания миссии, которые являются основанием жизни и деятельности фирмы;

• управление целями, для этого осуществляется надзор за линиями видоизменений во внешней сфере и в глубине организации для обнаружения непредвиденных и предполагаемых изменений. Обнаруженные изменения подвергаются анализу и внедряются разработанные мероприятия по адаптации к измененной среде;

• достижение поставленных целей. Основополагающая цель фирмы получение прибыли, но есть и другие цели, такие как завоевание доли рынка, устранение конкурентов, улучшение качества производства и т.д.;

• принцип движeния и стойкости означает, что организация подвластна данному убеждению и играет роль сложной материальной системы, движение которой изображается обособленным общим законом описывающим цельную замену системы в пространстве и времени. Создание и претворение в жизнь аргументированных стратегических решений необходимые для того, чтобы обеспечить поступательное восходящее передвижения предприятия. Неустойчивая работа, а отступление от неустойчивости считать залогом живучести системы;

• принцип своевременности – заключается в принятии мер при изменение смены среды, основанных на малых сигналах о возможном риске существования фирмы. Сигналы приобретают вид информации после освоения двух механизмов чистки – психологический и внутриорганизационной управленческой структуры. В основании психологической чистки лежит модель успешных воздействий (индивидуального опыта, приемов и просчетов), использование которых помогает руководителям обнаружить сведения, являющиеся по их суждению острыми и актуальными. Чистка внутриорганизационной управленческой структуры заключается в детальном рассмотрении руководителями операций и явлений, в видении проблемных ситуаций в их разносторонности, в умении изучать задачи с изменчивым характером, которые зарождаются в непредвиденных обстоятельствах, сконцентрироваться на множестве переменных и зависимостях, предопределяющие успех действий в непривычных условиях;

• принцип документального оформления предполагает работу с документацией и составлением стратегических планов развития фирмы, предусматривает ведение документации и разработки стратегических планов развития предприятия, сбора информации;

• принцип стратегического мышления совершается сквозь устройство создания стратегических задач. Результат введения контроллинга основывается на осмыслении необходимости стратегического прогнозирования и планирования хозяйственной деятельности со стана руководства, в частности менеджеров высшей ступени. Стратегическое мышление требует от менеджеров организации работы предприятием в таком порядке, с тем, чтобы построить конкурентные преимущества на рынке товаров. Поэтому стратегическое мышление требует адекватного выбора системы управления.

Принципиальным отличием контроллинга является направленность на будущее (стратегическое планирование), без чего невозможно продолжительное существование крупной фирмы в современной рыночной среде.

Таким образом, можно сделать вывод о том, что становление контроллинга и повышение его роли в управлении организации происходило за счет следующих основных аспектов:

− рост численности населения. Рост населения способствовал увеличению объемов производства, что требовало со стороны государства организовать систему управления, способную более эффективнее распределять продукты производства и производить разделение труда;

− стремительный рост экономики. С развитием экономики и увеличением числа и размера предприятий, возникла необходимость в решении финансово-экономических задач и осознанию роли производственного учета, капиталы стали расти, следовательно их нужно использовать, а это в свою очередь дало толчок для создания органов, способных управлять финансовыми вложениями и основным капиталом;

− индустриализация экономики. Переход от ручного труда к машинному. Развитие новых технологий и их стремительное их использование, за счет чего произошло увеличение роста производства и доходов населения. В результате образовывается мировой рынок продукции и услуг всех видов, что стимулирует вложения и последующий экономический рост, откуда встал вопрос об эффективности и устойчивости работы предприятий, необходимости повышения конкурентоспособности, за счет улучшения цены и качества товара и повышения эффективности использования имеющихся ресурсов.

В деятельности крупных организаций как государственных, так и частных корпораций в России необходимо более интенсивно использовать контроллинг. Возрастающая конкуренция, увеличение требований к качеству товаров и услуг, инновационные внедрения, все это требует стратегии и планирования деятельности соответствующих субъектов, а соответственно применения контроллинга.

1.2 Функции и инструменты контроллинга

Основная функция проект-контроллинга заключается в консультировании руководства при выработке решений относительно дальнейшего хода реализации фаз проекта, опираясь на информационно-аналитическую и методическую поддержку процессов планирования, учета, контроля и анализа параметров проекта (см. таблицу 1.2).

Таблица 1.2 -Функции и задачи контроллинга в процессе управления[8]

|

Функции |

Основные задачи контроллинга |

|

Учет |

- сбор и обработка информации; - разработка и ведение системы внутреннего учета при разработке проекта; - унификация методов и критериев оценки деятельности организации и ее подразделений. |

|

Планирование |

-информационная поддержка при разработке планов по внедрению и разработке проектов; - формирование и совершенствование системы планирования при внедрение системы проект- контроллинга; - выявление потребности в информации и времени для планирования проекта; - координация процесса обмена информацией; - координация и агрегирование отдельных планов по времени и содержанию при реализации проекта; - проверка предлагаемых планов на полноту; -составление сводного плана предприятия для реализации проектов. |

|

Стимулирование |

Стимулирование при разработке проекта |

|

Контроль и регулирование |

Учет и контроль затрат и результатов по подразделениям |

|

Информационно-аналитическое регулирование |

-определение показателей и величин, контролируемых по содержанию и времени во внедрение проекта; -сравнение плановых и фактических величин для измерения и оценки уровня достижения цели; -определение допустимых границ отклонений по проекту; -анализ отклонений, интерпретация причин отклонений факта от плана и выработка предложений для уменьшения отклонений |

Окончание табл. 1.2

|

Специализированные функции |

- сбор наиболее значимых для принятия решений данных в системе управления проектами; - консультации по выбору корректирующих мероприятий и управленческих решений; - разработка инструментария для планирования, контроля и принятия управленческих решений; - обеспечение экономичности функционирования информационной системы при управлении проектом |

Установлено, что на объем реализуемых в организации функций контроллинга влияют следующие факторы:[9]

− экономическое состояние предприятия;

− понимание владельца и руководства организации необходимости внедрения контроллинга;

− величина организации;

− уровень диверсификации производства;

− уровень развития конкуренции.

Можно выделить следующие инструменты контроллинга:[10]

– анализ баланса, результатов, прибыли и убытков;

– расчет издержек, их покрытие;

– отчетность;

– система планирования, информации, контроля;

– система показателей;

– АВС-анализ;

– расчеты рентабельности капиталовложений и экономичности;

– анализ безубыточности;

– программы снижения и оптимизации издержек;

– планы, стратегии;

– анализ жизненного цикла;

– анализ стоимости;

– анализ рабочего времени;

– анализ эффективности;

– анализ внутренней и внешней среды;

– анализ инвестиций;

– анализ инновационной деятельности.

Можно отметить наиболее важные инструменты и принципы стратегического управления, которые используются стратегическим контроллингом:

– Методы стратегического управления затратами при разработке и выполнения проекта. Основные данные о затратах используются для того чтобы разработать обобщенную стратегию организации и обеспечения ее выполнения, направленной на достижение цели работы и устойчивого приоритет организации перед конкурентами. Управление затратами не является самоцелью, а должно обеспечивать разработку и выполнение деловой стратегии организации.

Стратегическое управление затратами представляет собой совокупность различных методов: [11]

– анализ цепочки ценностей, анализ стратегического позиционирования (предприятие может придерживаться нескольких стратегий, для того чтобы выиграть конкуренцию);

– анализ факторов, определяющих затраты на проект (масштаб, диапазон опыт, технологии, сложность, управление качеством ,мощности предприятия и т.д.).

– SWOT-анализ. Это метод стратегического планирования он используется для оценки факторов и явлений, влияющих на проект или предприятие. Цель его проведения – оценить потенциал и окружение проекта и действовать в соответствии с ними, то есть, насколько данный проект уникален, востребован на рынке, какие его конкурентные преимущества, развитие технологии, конкуренция;

– Методы управления спросом и предложением. Любой рынок представляет сферу взаимодействия спроса и предложения. Совокупность покупателей на рынке формирует спрос на товары, способные удовлетворить потребительские потребности. Следовательно, основой формирования спроса являются постоянно возрастающие потребности, для удовлетворения которых требуются самые разнообразные товары и услуги. Но существуют ценовые так и неценовые факторы, влияющие на возможность прогнозировать изменения в объеме производства в связи с изменением совокупного спроса на инновационные разработки. Совокупный спрос - это реальный объем национального производства, который потребители, предприятия и государство готовы купить при различных уровнях цен;

– Портфельный анализ – это инструмент, с помощью которого выявляется и оценивается хозяйственная деятельность с целью вложения средств в наиболее прибыльные или перспективные ее направления проектов и сокращения или прекращения инвестиций в убыточные проекты. При этом оценивается относительная привлекательность рынков и конкурентоспособность предприятия на каждом из этих рынков.

Рассмотрим важные инструменты для оперативного контроллинга в управлении проектами: [12]

– Функционально-стоимостной анализ. Финансовая оценка текущего плана основывается на сравнении ожидаемых будущих доходов от его реализации с предполагаемыми затратами. Приоритеты методов оценки это потоки денежных средств, прогнозируемые в связи с анализируемым планом; при этом принято ограничиваться анализом только тех потоков денежных средств, которые непосредственно связаны с конкретным планом, и в которые должны быть включены как приток, так и отток денежных средств;

– Анализ безубыточности. Анализ безубыточности определяет зависимость между изменениями объема продаж и чистой прибыли. Определятся это как точкой безубыточности, которая соответствует объему реализации, начиная с которого выпуск продукции должен приносить прибыль;

– АВС - анализ. АВС - анализ является одним из методов рационализации, который может использоваться во всех функциональных сферах деятельности предприятия при этом классифицировать их по значимости . ABC-анализ — это распределение ассортимента по разным параметрам. Можно распределять таким образом поставщиков, и складские запасы, и покупателей, и Результат АВС анализа является соединение объектов по степени значимости на общий результат;

- Анализ рисков. Управление рисками, связанными с внедрением и продвижением нового проекта на рынок, достаточно тяжело, принимая во внимание очень высокую долю неточности. Тем не менее, анализ инновационных рисков и их систематизация дает инструменты к управлению рисками. Создано достаточно много классификаций инновационных рисков. Для инвестирования в проект имеют значение фактически лишь те риски, которые приводят к потере или снижению объемов запланированной прибыли или доходов.

Таким образом, функции контроллинга – это обозначенные перед организацией цели, которые содержат необходимые виды управленческих решений для их достижения. К ним относятся:

− поддержка процесса планирования;

− учет для целей управления;

− контроль за реализацией планов, в том числе раскрытие и анализ отклонений;

− оценка проходящих процессов и представление отчетности руководству;

− выработка рекомендаций по потенциальным решениям и оценка их введения.

Можно выделить следующие инструменты контроллинга: анализ баланса, результатов, прибыли и убытков; расчет издержек, их покрытие; отчетность; система планирования, информации, контроля; система показателей; АВС-анализ; расчеты рентабельности капиталовложений и экономичности; анализ безубыточности; программы снижения и оптимизации издержек; планы, стратегии; анализ жизненного цикла; анализ стоимости; анализ рабочего времени; анализ эффективности; анализ внутренней и внешней среды; анализ инвестиций; анализ инновационной деятельности.

Глава 2 Анализ системы контроллинга в «Тинькофф Банке»

2.1 Краткая характеристика деятельности банка

Акционерное общество «Тинькофф Банк» (далее – Банк) – Банк, специализирующийся на кредитовании населения посредством выпуска и обслуживания кредитных карт. Единственным акционером Банка является компания TCS Group Holding plc. (ранее – Egidaco Investments plc.) (Кипр), конечными бенефициарами которой на конец 2015 года являются Олег Тиньков (52,1%), инвестиционные компании Vostok Nafta (4,8%), Goldman Sachs (4,5%), Baring Vostok Private Equity Fund (2,9%), Horizon Capital (2,9%), менеджмент Банка (2%), а также множество международных и российских инвесторов, владеющих глобальными депозитарными расписками, размещенными на Лондонской бирже LSE (32,3%). Банк входит в систему страхования вкладов.[13]

Банк реализует уникальную для России бизнес-модель онлайн-банка. Эта модель позволяет обслуживать клиентов удаленно, без банковских отделений. Использование инновационных технологий, продуманность и четкость всех банковских операций для клиентов – принципы работы Банка. Не будучи ограниченным географией филиальной сети, Банк может предоставлять свои услуги в любой точке России, где имеется почтовое отделение, мобильная и стационарная телефонная связь или доступ в интернет.

Основными направлениями деятельности (бизнеса) Банка являются:

- кредитование физических лиц посредством кредитных карт;

- кредитование покупок физических лиц в магазинах (в т.ч. интернет-магазинах), предоставление кредитов наличными;

- развитие партнерских программ по удобному доступу к ипотечным и брокерским продуктам;

- создание и предоставление партнерам Банка высокотехнологичной уникальной платформы для продажи их наиболее массовых продуктов;

- привлечение и обслуживание срочных вкладов физических лиц, средств на текущих счетах, расширение линейки накопительных и сберегательных счетов, дальнейшее снижение валютно-обменных спредов и мультивалютность для срочных и текущих продуктов;

- привлечение, в зависимости от рыночных условий, долгового финансирования из различных сегментов - российские облигации, займы юридических лиц в рамках размещения еврооблигаций, субординированные кредиты, срочные депозиты юридических лиц.

Предлагаемый Банком ключевой продукт – кредитная карта – современное и удобное средство платежа, предоставляющее клиентам также доступ к кредитной линии. Основная модель работы Банка – привлечение потенциальных клиентов за счет рекламы через интернет и мобильный каналы, через партнерские агентские сети. Банк изначально делает ставку на технологичность, что позволяет ему в сжатые сроки создавать новые продукты и модернизировать уже имеющиеся.

У банка нет розничных отделений, то есть клиенты обслуживаются дистанционно через онлайн-каналы и контакт-центр. Для доставки продуктов банк построил сеть представителей, которая насчитывает более 1800 человек. Сеть покрывает всю Российскую Федерацию и позволяет осуществлять доставку карт большинству клиентов на следующий день после принятия решения о выдаче.

По оказываемым услугам банк в основном привлекает клиентские деньги, причем больше средств населения, тем самым является розничным клиентским банком.

По состоянию на первое августа 2017 года банк является вторым крупнейшим игроком на российском рынке кредитных карт с долей рынка 11,5%. Чистая прибыль по МСФО по итогам первого полугодия 2017 г. составила 7,6 млрд. руб., рентабельность капитала составила 46%. На отчетную дату первого октября 2017 г. величина активов-нетто банка составила 265.51 млрд. руб. За год активы увеличились на 43,96%. Прирост активов-нетто положительно повлиял на показатель рентабельности активов ROI: за год рентабельность активов-нетто выросла с 6.47% до 10.12%.

Рейтинг кредитоспособности банка «Тинькофф Банк» от аккредитованных рейтинговых агентств по состоянию на 01.12.2017 г. отражен в таблице 2.1.

Таблица 2.1 Рейтинг кредитоспособности «Тинькофф Банк»[14]

|

Агентство |

Долгосрочный международный |

Краткосрочный |

Национальный |

Прогноз |

|

Moody`s |

B1 (Более высокая уязвимость) |

- |

- |

Стабильный (рейтинг, скорее всего, не изменится) |

|

Fitch |

BB- (Спекулятивный рейтинг) |

B (Спекулятивный уровень краткосрочной кредитоспособности) |

- |

стабильный |

|

АКРА |

- |

- |

A(RU) (Умеренно высокий уровень кредитоспособности) |

стабильный |

Из таблицы видно, что за прошедший месяц рейтинги агентств не менялись.

Таким образом, одна из главных задач для АО «Тинькофф Банк» - взять верхнюю планку по уровню обслуживания клиентов в России. В Банке нет очередей, потому что все вопросы с клиентами решаются дистанционно по современным каналам связи. В сочетании с узкой специализацией на сегменте кредитных карт это обеспечивает Банку очевидные конкурентные преимущества

2.2 Анализ системы контроллинга в АО «Тинькофф Банк»

Рассмотрим анализ ликвидности, как один из инструментов контроллинга.

Ликвидными активами банка являются средства, которые можно достаточно быстро превратить в денежные средства, чтобы возвратить их клиентам-вкладчикам. Для оценки ликвидности, рассмотрим в таблице 2 в период примерно в 30 дней, в течение которых банк будет в состоянии (или не в состоянии) выполнить часть взятых на себя финансовых обязательств.

Высоколиквидные активы – это активы, которые легко мобилизуются в денежные средства без ощутимых потерь своей текущей рыночной стоимости с целью своевременного обеспечения платежей по текущим финансовым обязательствам.

Таблица 2.2 Структура высоколиквидных активов «Тинькофф Банк»

|

Наименование показателя |

01.10.2016 г., млн. руб. |

01.10.2017 г., млн. руб. |

||

|

средств в кассе |

39,2 |

0.22% |

326,5 |

1.06% |

|

средств на счетах в Банке России |

5 162,8 |

29.44% |

6 832,9 |

22.27% |

|

корсчетов НОСТРО в банках (чистых) |

3 156,6 |

18.00% |

1 364 |

4.45% |

Окончание табл. 2.2

|

межбанковских кредитов, размещенных на срок до 30 дней |

3 832,7 |

21.86% |

9 346,1 |

30.46% |

|

высоколиквидных ценных бумаг РФ |

1 513,5 |

8.63% |

8 741,2 |

28.49% |

|

высоколиквидных ценных бумаг банков и государств |

4 505,4 |

25.69% |

4 786,4 |

15.60% |

|

высоколиквидных активов с учетом дисконтов и корректировок |

17 534,4 |

100.00% |

30 679,2 |

100.00% |

Исходя из таблицы 2.2, можно сделать выводы, что незначительно изменились суммы высоколиквидных ценных бумаг банков и государств, увеличились суммы средств на счетах в ЦБ РФ, также сильно увеличились суммы средств в кассе, межбанковских кредитов, размещенных на срок до 30 дней, высоколиквидных ценных бумаг РФ, сильно уменьшились суммы корсчетов НОСТРО в банках (чистых), при этом объем высоколиквидных активов с учетом дисконтов вырос за год с 17.53 до 30.68 млрд. руб.

Далее, рассмотрим показатели кредитного риска и их изменения в течение прошедшего года в табл. 2.3.

Таблица 2.3 Показатели кредитного риска «Тинькофф Банк» и их изменения за один год, 2016-2017 год, %

|

Наименование показателя |

01.11 |

01.12 |

01.01 |

01.02 |

01.03 |

01.04 |

01.05 |

01.06 |

01.07 |

01.08 |

01.09 |

01.10 |

|

Доля просроченных ссуд |

8.8 |

8.6 |

8.6 |

8.6 |

8.6 |

8.6 |

8.3 |

8.4 |

7.7 |

7.7 |

7.8 |

8.1 |

Окончание табл. 2.3

|

Доля резервирования на потери по ссудам |

19.0 |

18.7 |

18.3 |

18.4 |

18.5 |

18.9 |

18.2 |

18.7 |

17.0 |

17.2 |

17.9 |

18.1 |

|

|

Сумма норматива размера крупных кредитных рисков Н7 (макс.800%) |

81.7 |

64.2 |

81.0 |

62.2 |

57.4 |

45.7 |

64.8 |

74.1 |

99.9 |

66.0 |

62.3 |

59.3 |

|

Из анализируемых данных из таблицы 2.3, видно, что доля просроченных ссуд в течение года и последнего полугодия имеет тенденцию к уменьшению. Доля резервирования на потери по ссудам в течение года имеет тенденцию к незначительному падению, однако за последнее полугодие имеет тенденцию практически не меняться. Сумма норматива размера крупных кредитных рисков Н7 (макс.800%) в течение года имеет тенденцию к незначительному росту, однако за последнее полугодие имеет тенденцию к уменьшению.

Анализ финансовой деятельности и статистические данные за последний год АО «Тинькофф Банк» свидетельствуют о наличии некоторых незначительных негативных тенденций, способных повлиять на финансовую устойчивость банка в перспективе, но риск не велик. Не смотря на это, банк стабильно развивается, постоянно расширяя сферу оказываемых услуг, увеличивая свои активы и капитал.

SWOT-анализ предполагает сначала выявление сильных и слабых сторон, а также угроз и возможностей, а далее установление цепочек связей между ними, которые в дальнейшем могут быть использованы для формулирования стратегий организации.

На пересечении этих блоков образуются четыре поля: СИВ – сила и возможности СИУ – сила и угрозы СЛВ – слабость и возможности СЛУ – слабость и угрозы.

В отношении тех пар, которые были выбраны в поле СИВ, следует разрабатывать (и отразить это в миссии) стратегию по использованию сильных сторон организации для того, чтобы получить максимальную отдачу от тех возможностей, которые появились во внешней среде.

Для тех пар, которые оказались в поле СЛВ, стратегия должна быть построена таким образом, чтобы за счет появившихся возможностей попытаться преодолеть имеющиеся слабости организации.

Если пара находится на поле СИУ, должна быть разработана стратегия использования силы организации для устранения угрозы.

Наконец, для пар, находящихся на поле СЛУ, организация должна вырабатывать такую стратегию, которая позволила бы ей как избавиться от слабости, так и попытаться предотвратить нависшую над ней угрозу

SWOT-анализ представлен в таблице 2.3.

Таблица 2.3 SWOT-анализ АО «Тинькофф Банк»

|

Возможности

|

Угрозы Сильные конкуренты;

– Снижение количества обращений в банк вследствие снижения доходов населения и экономического кризиса; – Защита информации: угроза похищения конфидециальных данных клиентов (киберпреступления) |

|

|

Сильные стороны

|

Поле «СИВ»

|

Поле «СИУ»

|

|

Слабые стороны

|

Поле «СЛВ» 1. За счет совершенствования приложений для мобильных и планшетов преодолеть консерватизм банковского обслуживания; 2. Снизить текучесть кадров, используя индивидуальный подход к сотрудникам |

Поле «СЛУ» 1. Создать более гибкое и клиентоориентированное банковское обслуживание для увеличения количества обращений; 2.Необходимо повысить эффективность системы управления расходами, чтобы удержать лидирующие позиции на рынке и быть способными противостоять конкурентам |

Благодаря SWOT-анализу были выявлены сильны стороны:

- Эффективная бизнес-модель: отсутствие филиальной сети и дистанционное обслуживание клиентов позволяет охватывать население во всех регионах Российской Федерации. Благодаря распространению информационных материалов через интернет, мобильные каналы, телевизионную рекламу и значительное число партнеров Банка, реализуются возможности по развитию розничного кредитования в регионах, где банковское обслуживание развито относительно слабо, а конкуренция и предложение кредитных карт значительно ниже, что ведет, в том числе, к более низкому уровню рисков (благодаря умеренному уровню мошенничеств), чем в крупнейших городах РФ, в том числе, Москве и Санкт-Петербурге;

- Диверсификация риска: широкое географическое покрытие Банка снижает концентрацию риска на каких-то специфических географических сегментах или «моногородах». Помимо этого, модель Банка по привлечению новых клиентов позволяет охватывать слои населения из разных социальных групп: с различным уровнем дохода и из разных демографических сегментов, в том числе благодаря прямым продажам агентов и партнеров Банка, кобрендовым программам и продажам через Интернет.

- Развитая система анализа данных: массовая централизованная обработка заявок потенциальных клиентов, в том числе, полученных по мобильным и интернет каналам, требуют наличия сфокусированных и специализированных систем, которые довольно сложно внедрить в обычных розничных банках. Банк специализируется на управлении большими объемами данных, что является необходимым ключевым условием для успешной работы в современной финансовой сфере;

- Отлаженные процедуры по кредитному одобрению и управлению рисками: Банк использует подход, основанный на тщательном анализе данных при отборе потенциальных клиентов и дальнейшем управлении портфелем. В Банке используется кредитная скоринговая модель, которая ранжирует потенциальных клиентов по вероятности возникновения мошенничества или дефолта. До запуска любых программ по привлечению клиентов, сотрудники Банка проводят тщательный анализ и риск-моделирование с целью избежать нежелательных последствий – менеджмент Банка полагает, что это является одним из ключевых факторов успеха при существующем маркетинговом подходе к увеличению клиентской базы. Сразу после получения заявки/оферты, сотрудники Банка тщательно отслеживают всех заявителей в трех крупнейших российских кредитных бюро (Equifax, Experian-Interfax, Национальное бюро кредитных историй);

- Утвержденные процедуры по предотвращению возникновения случаев мошенничества и по сбору задолженности: в Банке существует развитая система сбора просроченной задолженности, которая призвана обеспечить более высокие доли возврата просроченной задолженности. Задолженность со сроками просрочки более 180 дней продается крупнейшим коллекторским агентствам;

- Операционная гибкость: использование современных информационных технологий наряду с преимуществами отсутствия филиалов и наличия квалифицированного персонала позволяет Банку сокращать операционные расходы и приспосабливаться к меняющимся условиям российского розничного финансового рынка. Отсутствие филиальной сети обеспечивает Банку низкий уровень постоянных затрат и гибкость, позволяющую быстро адаптироваться к внешним факторам, таким как доступность фондирования и сезонность, и, соответственно, менять операционную тактику;

- Высокие стандарты корпоративного управления и культуры: Как до, так и после первичного размещения акций материнского холдинга TCSGH PLC, Банк продолжает придерживаться высоких уровней корпоративного управления и культуры, прозрачно отражая бизнес-изменения, приводящие к вариации финансового результата;

- Квалифицированный менеджмент и персонал: Топ-менеджеры Банка до прихода в Банк получили существенный опыт работы на российском и международном рынке финансовых розничных и корпоративных услуг. Мотивационная программа топ-менеджмента базируется на ежегодном пересмотре вознаграждения в соответствии с результатами деятельности, а выплаты бонусов зависят от достижения командой определенных запланированных показателей и от итогов деятельности Банка в целом. Используя профессиональные навыки персонала, Банк имеет возможность развивать системы информационных технологий, управления рисками и транзакциями, развивать предлагаемые продукты и улучшать качество сервиса (в частности, через контакт -центр и Интернет-Банк), а также выстраивать доверительные отношения с клиентами и бизнес-партнерами;

- Высокая узнаваемость бренда: название бренда Банка происходит от фамилии его основателя Олега Тинькова. Имя «Тиньков/Тинькофф» ассоциируется с предпринимательской деятельностью, благодаря которой появились успешные компании и бренды, не имеющие отношения к банковской деятельности, включая пиво «Тинькофф», рестораны «Частные Пивоварни Тинькофф», компанию «Дарья», сеть магазинов электроники «Техношок».

Таким образом, анализ системы контроллинга выявил следующие результаты:

- Анализ ликвидности показал, что незначительно изменились суммы высоколиквидных ценных бумаг банков и государств, увеличились суммы средств на счетах в ЦБ РФ, также сильно увеличились суммы средств в кассе, межбанковских кредитов, размещенных на срок до 30 дней, высоколиквидных ценных бумаг РФ, сильно уменьшились суммы корсчетов НОСТРО в банках (чистых), при этом объем высоколиквидных активов с учетом дисконтов вырос за год с 17.53 до 30.68 млрд. руб.;

- Анализ финансовой деятельности и статистические данные за последний год АО «Тинькофф Банк» свидетельствуют о наличии некоторых незначительных негативных тенденций, способных повлиять на финансовую устойчивость банка в перспективе, но риск не велик;

- SWOT-анализ выявил следующие сильные стороны банка: Эффективная бизнес-модель; Диверсификация риска; Развитая система анализа данных; Отлаженные процедуры по кредитному одобрению и управлению рисками; Утвержденные процедуры по предотвращению возникновения случаев мошенничества и по сбору задолженности; Операционная гибкость; Высокие стандарты корпоративного управления и культуры; Квалифицированный менеджмент и персонал; Высокая узнаваемость бренда.

2.3 Рекомендации по улучшению системы контроллинга в АО «Тинькофф Банк»

Благодаря SWOT-анализу были выявлены и слабые стороны:

- Неправильное выделение целевых клиентов;

- Отсутствие мониторинга конурентов;

- Недостаточные маркетинговые коммугикации.

Далеко не секрет, что большая прибыль уже не является главной целью компаний, которые хотят обеспечить себе долгое и успешное присутствие на рынке. Коммерческие банки и вообще организации финансового сектора не являются исключением. Хотя, казалось бы, они в первую очередь должны выпадать из этого списка, ведь сама приставка «коммерческий» отражает цель их существования – прибыль.

В качестве рекомендаций, направленных на улучшение системы контроллинга, а именно, акцентируя внимание на маркетинговые коммуникации, хотелось бы предложить АО «Тинькофф Банк» прямой маркетинг.

Прямой маркетинг (директ-маркетинг) – интерактивная система, которая использует одно или несколько средств продвижения и связи, чтобы вызвать измеримую реакцию и/или заключение сделки в любом месте. Следует отметить, что директ-маркетинг – это одновременное использование нескольких каналов, которые позволяют напрямую связываться с потребителем без обращения к маркетинговым посредникам. Сущность прямого маркетинга – индивидуализация отношений компании и её клиентов. Он способствует установлению долгосрочных и доверительных взаимоотношений.

Прямой маркетинг обладает рядом особенностей в отличие от традиционных видов маркетинговых коммуникаций:

1. Индивидуальный характер: обращение адресуется конкретному человеку, а не безликой массе всех (потенциальных и реальных потребителей);

2. Ответная реакция: прямой маркетинг рассчитан на получение определенного отклика;

3. Интерактивность: сообщения составляются и доставляются до потребителя довольно быстро;

4. Гибкость и контролируемость: сообщения можно быстро корректировать в зависимости от полученного отклика и реакции;

5. Комплексность: использование нескольких средств коммуникации.

Все эти особенности и подчеркивают особую роль прямого маркетинга в системе коммуникаций организации. Он обладает преимуществом перед другими средствами коммуникации, так как соединяет в себе достоинства рекламы (комбинация средств связи, убедительность) и ключевую характеристику личных продаж (нацеленность на получение измеримого отклика от клиентов). Таким образом, прямой маркетинг объединяет преимущества традиционных видов продвижения и распределения.

Следует помнить, что прямой маркетинг – это всегда долгосрочная стратегия. Кампании могут меняться во времени, но не прекращаться. Только постоянное напоминание о себе клиенту может дать банку его лояльность.

Разработка кампаний прямого маркетинга включает в себя несколько этапов:

1) определение целей и задач;

2) формирование списка клиентов и их сегментирование;

3) выбор средств коммуникации и реализация творческих решений;

4) отправка сообщений;

5) фиксация откликов от потребителей;

6) обработка результатов;

7) использование результатов.

Работа начинается с определения целей и задач, например: привлечение новых клиентов, информирование о презентации и др., а также рассматриваемая в данной статье – формирование и поддержка лояльности клиентов. Одновременно определяется принцип работы с ожидаемой реакцией: будет ли использование отдельных инструментов прямого маркетинга разовым или станет частью регулярной работы с клиентами.

Второй этап очень важен. От него зависит эффективность проводимой кампании. При формировании списка клиентов можно обратиться к общедоступным источникам информации (в том числе и телефонным книгам), но лучше использовать собственную базу данных. Коммерческий банк, по сравнению с предприятиями многих других сфер деятельности, обладает очень важным преимуществом – он имеет большой объем сведений о своих клиентах и практически не прилагает усилий по их сбору. То есть, специфика работы банка состоит в том, что когда любое физическое лицо (частный клиент) решает обратиться в конкретный банк для выполнения любого рода операции, оно предоставляет основные сведения о себе – возраст, место проживания, а по характеру предоставляемой ему услуги (сумма, периодичность, специфика кредита и т. п.) можно получить и более важную информацию – семейное положение, примерный размер дохода, интересы и др. Это информация, за которую другие компании готовы отдавать большие деньги. Банк ее имеет сразу после заключения договора.

Это преимущество должно быть использовано. База данных – в прямом смысле кладезь информации. Клиентов можно сегментировать по множеству признаков, начиная от классических пола и возраста, переходя к специфике приобретаемых ими услуг банка: как часто, для каких целей, в каком объеме. На основе анализа базы данных можно пытаться спрогнозировать, как станет развиваться спрос каждого отдельного клиента и что ему может потребоваться.

Работа с базой данных дает то, к чему коммерческий банк стремится – предложить клиенту что-то уникальное и тем самым заинтересовать его и удержать. К примеру, в результате анализа была выделена группа клиентов, которые взяли ипотечный кредит. Вполне вероятно, это молодые семьи. Можно сделать им предложение об открытии специального счета с хорошими процентными ставками для накопления средств на обучение ребенка. По получении такого сообщения у клиента появляется ощущение, что его коммерческий банк проявляет заботу и искренний интерес, и, следовательно, он охотнее продолжит сотрудничество с конкретной организацией.

После того, как были выделены группы клиентов по различным признакам, банк разрабатывает предложения и формулирует сообщения, которые их могут заинтересовать, как в приведенном выше примере. Естественно, они будут зависеть от возможностей банка, от уже имеющейся стратегии и от тех групп, которые были выявлены. И все они будут направлены на достижение главное цели – формирование лояльности.

Разработанные сообщения можно разделить на две категории: стандартные и специфические. Стандартные сообщения – это те, которые подойдут для любого клиента банка. Например, поздравление с праздником или напоминание о сроке погашения кредита. Специфические сообщения составляются для какой-то выделенной в результате анализа группы клиентов и, как показывает название, содержат разработанное для них предложение, на которое не могут рассчитывать все клиенты банка. Именно эти сообщения и будут персонифицировать товар. Нельзя отдавать предпочтение какому-то одному виду сообщений. Несмотря на их различие, они помогают достичь одной цели – построить долгосрочные отношения с клиентами и индивидуализировать их. Даже простое поздравление с днем рождения клиента, который всего лишь имеет в банке зарплатную карту, делает его довольным и, самое главное, дает ощущение, что он для банка особенный.

На этом же этапе происходит выбор средств прямого маркетинга, которыми сообщение будет доставляться до нужного клиента. Этих средств довольно много, они имеют свои преимущества и недостатки и могут использоваться в разных ситуациях [1, 2, 3]. Рассмотрим, какие инструменты прямого маркетинга помогают коммерческим банкам привлекать клиентов, получать их лояльность и каким образом они это делают.

Одним их самых распространенных средств является прямая почтовая рассылка. Она подразумевает отправку корреспонденции, содержащей информацию, способную заинтересовать клиента, по его домашнему адресу. Главными преимуществами прямой рассылки является точность попадания в целевую аудиторию, возможность подробно рассказать о предложении и личное обращение к клиенту. Единственная проблема в том, что клиент может отнестись к приходящим письмам как к «макулатуре» и игнорировать их. Если присланное письмо тут же отправится в мусорный контейнер, то клиент просто не оценит уникальности предложения, внимания, оказанного ему коммерческим банком, качества оформления послания. Чтобы избежать подобного развития событий следует помнить только одно: нужно знать меру и тщательно дозировать отправляемые одному клиенту письма.

Самое главное – правильно составить список адресатов. В этом и помогает проведенный на предыдущем этапе анализ баз данных. Не стоит, к примеру, предлагать клиенту, второй автокредит, если первый взят пару месяцев назад. Если письма будут приходить не очень часто, но всегда и интересным предложением, то потребитель скорее на них откликнется и останется довольным своим банком.

Вполне очевидно, что прямая рассылка необходима в случае отправки специфических сообщений, которые требуют детального изложения и повышенного внимания читателя. Когда речь идет о коммерческом банке, к ним можно отнести предложения о кредитах, вкладах, особых условиях выпуска кредитных карт, когда необходимо показать различные цифры, подсчеты, все условия, возможные «бонусы» для конкретного клиента и т. п. Тщательно продуманная почтовая рассылка является очень действенным средством формирования лояльности клиентов, так дает им ощущение заботы банка о них, вовлеченности в их жизнь и возможность обладать уникальным предложением.

Аналогом прямой почтовой рассылки в настоящее время является рассылка сообщений по электронной почте. Это недорогой и незатратный по времени способ связи с клиентами. Минус его в том, что Интернет-пользователи настолько привыкли к «спаму», что могут даже не обратить внимания на письмо другого характера. Конечно, из-за этого от такого средства связи отказываться нельзя, просто ограничить сферу его применения.

Интернет-рассылка очень подходящий вариант для отправки стандартных сообщений. Она легко охватит любое количество клиентов банка (возможно, даже всех) и не потребует значительной модификации под каждого конкретного человека. Так, по электронной почте можно отправлять сообщения о ближайшем сроке и сумме погашения кредита, напоминание о необходимости продления договора, поздравление с праздником.

На протяжении нескольких лет активно используется и телемаркетинг – общение телефонных операторов специального call-центра с клиентами фирмы. Деятельность операторов можно разделить на два направления:

- исходящий телемаркетинг, когда сам оператор связывается с потребителями (телефонный разговор или отправка смс сообщений);

- входящий телемаркетинг (обратная связь) – потребитель звонит в специальный call-центр, чтобы получить интересующую его информацию.

Входящий телемаркетинг предполагает наличие бесплатных «горячих» линий для связи с банком, по которым клиент может позвонить по любому вопросу: узнать схему проезда или уточнить условия кредитования. Такая возможность помогает клиенту сэкономить время и сразу поговорить с нужным специалистом. Если звонок в call-центр быстро решает возникшую проблему, то клиент сразу чувствует удовлетворенность и испытывает положительные эмоции в отношении своей финансовой организации.

Для банка входящий телемаркетинг также имеет преимущества: дает возможность пополнить базу данных новой информацией или сделать потребителю новое предложения исходя из содержания разговора.

Исходящий телемаркетинг, наоборот, предполагает активные действия оператора. По определенному принципу составляется список абонентов и затем по телефону передается определенная информация. Это может быть как новое предложение, так и простое напоминание о необходимости внести платеж.

Таким образом, сall-центр может использоваться для отправки и специфических, и стандартных сообщений и является эффективным инструментом прямого маркетинга.

Выше были перечислены именно те инструменты прямого маркетинга, которые способны принести пользу коммерческому банку в построении долгосрочных отношений с клиентами. После того, как было определено, каким способами доставлять до потребителя сообщения, можно начинать их отправку. На этом этапе также определяется, как долго будут использоваться отдельные инструменты, какую аудиторию будет охватывать каждый из них.

Затем начинается работа по фиксации откликов клиентов. Отклик может проявиться в форме звонка на «горячую» линию, обращение в банк, заключение нового договора. Эти данные анализируются и оцениваются для того, чтобы понять, что нужно изменить в сообщении, как расширить или сузить группы клиентов. Полученные результаты используются в дальнейшей кампании прямого маркетинга.

Таким образом, для коммерческого банка прямой маркетинг дает несколько преимуществ. Во-первых, он обеспечивает большую, чем при использовании других средств коммуникации, избирательность целевой аудитории. Во-вторых, прямой маркетинг дает возможность оценки реакции потребителей на проведенные мероприятия и, следовательно, выявления наиболее эффективных. В-третьих, появляется возможность длительное время сохранять коммуникационные действия в тайне от конкурентов. В-четвертых, повышается эффективность затрат при осуществлении кампании директ-маркетинга. И, наконец, формируется и поддерживается лояльность клиентов.

Возможности прямого маркетинга в равной степени могут реализовываться как на национальном рынке, так и при выходе в другие страны. Психология людей разных национальностей во многом схожа, и потребителю любой страны на самом деле приятно, когда он ощущает поддержку и интерес со стороны коммерческого банка. Он в полной мере может оценить те преимущества, которые даст ему прямой маркетинг: эксклюзивные предложения, экономию времени при совершении некоторых операций, постоянное внимание.

Прямой маркетинг может стать по-настоящему эффективным средством в системе маркетинговых коммуникаций коммерческого банка. Но использование его инструментов сопряжено с рядом угроз, которых следует избегать.

Использование прямого маркетинга не должно вызвать этических проблем для потребителя. То, что это средство коммуникации основано на использовании баз данных, несет для клиента риск вторжения в личную жизнь. База данных должна использоваться аккуратно и ни в коем случае не продаваться или покупаться. Если потребитель пришел в банк и предоставил свои данные, финансовая организация должна это уважать и пользоваться ими осторожно. Далее, кампания прямого маркетинга не должна вызывать у клиента чувство навязчивости со стороны банка. Слишком большое число сообщений, особенно печатных в почтовом ящике, вызывает только раздражение. Избежать этих проблем помогает тщательная работа с базами данных и сегментация потребителей. Сообщения, отправляемые и помощью средств прямого маркетинга, никогда не должны искажать действительность. Лучше вообще не отправлять какого-либо предложения, чем намеренно ввести клиента в заблуждение.

Всегда следует помнить, что прямой маркетинг не может работать в отрыве от других средств коммуникации или полностью вытеснять их. Директ-маркетинг должен быть составной частью клиентской политики коммерческого банка. Кампании прямого маркетинга длительны по времени и многоступенчаты (включают использование нескольких средств продвижения).

Директ-маркетинг – это элемент общей стратегии, которая включает сбор, обработку и анализ данных, их активное использование для формирования и поддержания лояльности клиентов, прогнозирования их потребностей и подготовки новых предложений.

Заключение

В заключение следует отметить, что внедрение системы контроллинга - процесс сложный и трудоемкий. Однако желание сделать банк более эффективным и наличие правильно организованной системы получаемой информации о деятельности банка позволяют принимать оптимальные управленческие решения.

В качестве объекта исследования было выбрано Акционерное общество «Тинькофф Банк» (далее – Банк) – Банк, специализирующийся на кредитовании населения посредством выпуска и обслуживания кредитных карт.

Основными направлениями деятельности (бизнеса) Банка являются:

- кредитование физических лиц посредством кредитных карт;

- кредитование покупок физических лиц в магазинах (в т.ч. интернет-магазинах), предоставление кредитов наличными;

- развитие партнерских программ по удобному доступу к ипотечным и брокерским продуктам;

- создание и предоставление партнерам Банка высокотехнологичной уникальной платформы для продажи их наиболее массовых продуктов;

- привлечение и обслуживание срочных вкладов физических лиц,;

- привлечение, в зависимости от рыночных условий, долгового финансирования из различных сегментов.

анализ системы контроллинга выявил следующие результаты:

- Анализ ликвидности показал, что незначительно изменились суммы высоколиквидных ценных бумаг банков и государств, увеличились суммы средств на счетах в ЦБ РФ, также сильно увеличились суммы средств в кассе, межбанковских кредитов, размещенных на срок до 30 дней, высоколиквидных ценных бумаг РФ, сильно уменьшились суммы корсчетов НОСТРО в банках (чистых), при этом объем высоколиквидных активов с учетом дисконтов вырос за год с 17.53 до 30.68 млрд. руб.;

- Анализ финансовой деятельности и статистические данные за последний год АО «Тинькофф Банк» свидетельствуют о наличии некоторых незначительных негативных тенденций, способных повлиять на финансовую устойчивость банка в перспективе, но риск не велик;

- SWOT-анализ выявил следующие сильные стороны банка: Эффективная бизнес-модель; Диверсификация риска; Развитая система анализа данных; Отлаженные процедуры по кредитному одобрению и управлению рисками; Утвержденные процедуры по предотвращению возникновения случаев мошенничества и по сбору задолженности; Операционная гибкость; Высокие стандарты корпоративного управления и культуры; Квалифицированный менеджмент и персонал; Высокая узнаваемость бренда.

В качестве рекомендаций, направленных на улучшение системы контроллинга, а именно, акцентируя внимание на маркетинговые коммуникации, хотелось бы предложить АО «Тинькофф Банк» прямой маркетинг.

Прямой маркетинг (директ-маркетинг) – интерактивная система, которая использует одно или несколько средств продвижения и связи, чтобы вызвать измеримую реакцию и/или заключение сделки в любом месте. Следует отметить, что директ-маркетинг – это одновременное использование нескольких каналов, которые позволяют напрямую связываться с потребителем без обращения к маркетинговым посредникам. Сущность прямого маркетинга – индивидуализация отношений компании и её клиентов. Он способствует установлению долгосрочных и доверительных взаимоотношений.

Список использованных источников

- Вся правда о банках ИА «Банки.ру» [Электронный ресурс]: - режим доступа: - http://www.banki.ru/banks/;

- Официальный сайт АО «Тинькофф Банк» [Электронный ресурс]: - режим доступа: - https://www.tinkoff.ru/;

- Центр раскрытия корпоративной информации [Электронный ресурс]: - режим доступа: - http://www.e-disclosure.ru/portal/company.aspx?id=2989;

- http://www.gks.ru/;

- Баталов Д.А., Рыбянцева М.С. Методы и инструменты оперативного и стратегического контроллинга // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета. – №67. – 2011;

- Башкатова Ю.И., Решетько Н.И. Современные информационные системы как фактор повышения качества управленческих решений и конкурентоспособности организаций // Интернет-журнал Науковедение. – 2014. – №2 (21). – С.8;

- Дайле, А. Практика контроллинга. – М.: Финансы и статистика, 2011. – 334 с.

- Данилочкина и др.; Под ред. Н.Г. Данилочкиной. — М.: Аудит, ЮНИТИ, 2014. — 279 с.

- Деникаева, Р.Н Ликвидность банка как объект финансового управления / Р.Н Деникаева, А.Ю. Круковская // Экономика и управление: проблемы, решения. - 2015. - № 10. - С. 129-132;

- Джоббер Д. Принципы и практика маркетинга: пер. с англ.: уч. пос. – М.: Издательский дом «Вильямс», 2000;

- Комаров, Е. И. Стратегический менеджмент / Е.И. Комаров. – М.: ИнфраМ, 2010. – 233 с.

- Контроллинг как инструмент управления предприятием / Е.А. Ананькина, С.В. Данилочкин, Н.Г.

- Котлер Ф. Маркетинг менеджмент. 11-е издание. – СПб.: Питер, 2004;

- Ксардель Д. Прямой маркетинг: пер. с франц. 4-е изд. – СПб.: Питер, 2004.

- Леонтьва Л.С., Орлова Л.Н., К вопросу об устойчивости развития предпринимательских структур // Интеграл. – 2014. – № 1. – С.98-99.

- Манн Р., Майер Э. Контроллинг для начинающих / Под ред. В.Б. Ивашкевича; пер. с нем. Ю.Г. Жукова. —2-е изд., перераб. и доп. — М.: Финансы и статистика, 2015. —304 с.

- Орлова Л.Н. Нематериальные факторы устойчивого развития экономических систем // Транспортное дело России, 2013. – №5. – С.157-159.

- Попова Л.В., Исакова Р.Е., Головина Т.А. Контроллинг: Учебное пособие. — М.: Изд-во «Дело и сервис», 2013. —192 с.

- Попов С.А. Актуальный стратегический менеджмент. Учебнопрактическое пособие. – М: Юрайт, 2010. – 448 с.

- Фалько, С.Г. Контроллинг для руководителей и специалистов. –М.: Финансы и статистика, 2008. – 272 с.

- Хан Д. Планирование и контроль: концепция контроллинга: Пер. с нем. под ред. А.А. Турчака, М.Л. Лукашевича — М.: Финансы и статистика, 2015. —800 с.

- Чернер Н. Сущность стратегического контроллинга // Управление предприятием. №4. 2013.

- Янковский, К.П., Мухарь И.Ф. Управленческий учет М: Питер, 2011. – Учебное пособие. – 365 с. Н.А.

-

http://www.gks.ru/ ↑

-

Комаров, Е. И. Стратегический менеджмент / Е.И. Комаров. – М.: ИнфраМ, 2010. – с. 164. ↑

-

Комаров, Е. И. Стратегический менеджмент / Е.И. Комаров. – М.: ИнфраМ, 2010. – с. 86. ↑

-

Дайле, А. Практика контроллинга. – М.: Финансы и статистика, 2011. – 334 с. ↑

-

Попов С.А. Актуальный стратегический менеджмент. Учебнопрактическое пособие. – М: Юрайт, 2010. – 448 с. ↑

-

Хан Д. Планирование и контроль: концепция контроллинга: Пер. с нем. под ред. А.А. Турчака, М.Л. Лукашевича — М.: Финансы и статистика, 2015. —800 с. ↑

-

Манн Р., Майер Э. Контроллинг для начинающих / Под ред. В.Б. Ивашкевича; пер. с нем. Ю.Г. Жукова. —2-е изд., перераб. и доп. — М.: Финансы и статистика, 2015. —304 с. ↑

-

Контроллинг как инструмент управления предприятием / Е.А. Ананькина, С.В. Данилочкин, Н.Г. ↑

-

Фалько, С.Г. Контроллинг для руководителей и специалистов. –М.: Финансы и статистика, 2008. – 272 с. ↑

-

Дайле, А. Практика контроллинга. – М.: Финансы и статистика, 2011. – 334 с. ↑

-

Чернер Н. Сущность стратегического контроллинга // Управление предприятием. №4. 2013. ↑

-

Котлер Ф. Маркетинг менеджмент. 11-е издание. – СПб.: Питер, 2004; ↑

-

Вся правда о банках ИА «Банки.ру» [Электронный ресурс]: - режим доступа: - http://www.banki.ru/banks/; ↑

-

Центр раскрытия корпоративной информации [Электронный ресурс]: - режим доступа: - http://www.e-disclosure.ru/portal/company.aspx?id=2989; ↑

- Индивидуальное предпринимательство (Правовые основы деятельности индивидуального предпринимателя в Российской Федерации)

- Анализ правовых отношений юридических лиц

- Понятие и виды наследования (Понятие наследования и законодательная база регулирующая порядок наследования)

- Организация бухгалтерского учета на предприятии (Понятие бухгалтерского учета)

- Методы выбора проектов. Значение «Метод выбора проекта» как явление и как процесс

- Состав правонарушения (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРАВОНАРУШЕНИЙ)

- Опека и попечительство. Патронаж над дееспособными гражданами.

- «Понятие и виды наследования» (Наследование по праву представления)

- Отличие бухгалтерского учета от налогового учета (Бухгалтерский учет)

- Понятие переменной в программировании. Виды и типы переменных (Имена переменных)

- РАЗРАБОТКА РЕГЛАМЕНТА ВЫПОЛНЕНИЯ ПРОЦЕССА «ПОКУПКА СЫРЬЯ И МАТЕРИАЛОВ (Построение бизнес–процессов «как есть»)

- Менеджмент человеческих ресурсов (Теоретические основы кадровой стратегии в организации)