Проектирование реализации операций бизнес-процесса « Складской учет»

Содержание:

Введение

В информационном обществе главным ресурсом является информация, именно на основе владения информацией о самых различных процессах и явлениях можно эффективно и оптимально строить любую деятельность. В информационном обществе повышается не только качество потребления, но и качество производства. Человек, использующий информационные технологии, имеет лучшие условия труда, а труд становится творческим и интеллектуальным.

Основные идеи современной информационной технологии базируются на концепции, согласно которой данные должны быть организованы в базы данных с целью адекватного отображения изменяющегося реального мира и удовлетворения информационных потребностей пользователей. Эти базы данных создаются и функционируют под управлением специальных программных комплексов, называемых системами управления базами данных (СУБД).

Увеличение объема и структурной сложности хранимых данных, расширение круга пользователей информационных систем привели к широкому распространению наиболее удобных и сравнительно простых для понимания реляционных (табличных) СУБД.

Целью курсового проекта является разработка проектирование реализации операций бизнес-процесса «Складской учет», которая позволит автоматизировать процесс учета товаров на складе предприятия. Автоматизация разрабатывается для общества с ограниченной ответственностью «Сфера».

Так как данная организация занимается торговлей автотранспортных средств и мототехникой, а также запчастями и аксессуарами, то в качестве товаров будут выступать: автотранстпорт, мототехника, запчасти и аксессуары.

Назначение решения задачи сводится к таким аспектам автоматизации комплекса задач как:

- внесение сведений о товарах;

- поиск товаров в таблицах;

- формирование отчетов по товарам;

- вывод отчетов на печать;

- сохранение отчетов в формате *.pdf.

Курсовой проект состоит из введения, трех частей и заключения:

- во введении отражена цель курсового проекта и обоснована необходимость разработки Автоматизированной системы складского учёта материальных ценностей на ООО «Сфера»;

- в аналитической части курсового проекта приведено описание объекта управления, раскрывается экономическая сущность комплекса решаемых задач, а так же дается обоснование проектных решений по выбору технического, информационного, программного и технологического обеспечения;

- проектная часть содержит непосредственную реализацию проектных решений, определенных в первой части. Здесь приведено описание дерева диалога, схемы данных комплекса задач, используемых классификаторов, входной и выходной информации, схемы взаимосвязи модулей и информационных массивов, технологического процесса сбора, передачи, обработки и выдачи информации;

- в третьей части приводятся результаты расчета показателей экономической эффективности курсового проекта на основе выбранной методики расчета.

Объектом исследований курсового проекта является автоматизированная система складского учёта материальных ценностей ООО «Сфера».

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СКЛАДСКОГО УЧЕТА НА ПРЕДПРИЯТИИ

1.1 Организация учета материалов, их классификация и себестоимость

На предприятии производственные запасы, являясь предметами труда, обеспечивают вместе со средствами труда и рабочей силой производственный процесс предприятия.

Основные задачи учета в этой области:

- контроль за сохранностью материальных ценностей в местах их хранения и на всех стадиях обработки;

- правильное и своевременное документирование всех операций но движению материальных ценностей, выявление и отражение затрат, связанных с их изготовлением, расчет фактической себестоимости израсходованных материалов и их остатков по местам хранения;

- систематический контроль за соблюдением установленных норм запасов, выявление излишних и неиспользуемых материалов;

- своевременное осуществление расчетов с поставщиками материалов, контроля за материалами, находящимися в пути.

Для обеспечения действенного контроля за сохранностью материальных ценностей немаловажное значение имеют организация снабжения на предприятиях, а также состояние складского хозяйства.

В процессе производства материалы используются различно. Одни из них полностью потребляются в производственном процессе (сырье и материалы), другие изменяют только свою форму и размер (смазочные материалы, краски), третьи входят в изделия без каких-либо внешних изменений (запасные части), четвертые – только способствуют изготовлению изделий, не, входят в их массу или химический состав (МБП) [30, с.102].

Все материалы по способу их использования и назначения в производственном процессе можно подразделить таким образом:

- сырье;

- основные материалы;

- покупные полуфабрикаты;

- вспомогательные материалы;

- топливо;

- запасные части;

- малоценные и быстроизнашивающиеся предметы.

Такая классификация дает возможность предприятию контролировать степень обеспеченности технологического процесса соответствующими видами ценностей.

Для успешного выполнения задач, стоящих перед организацией учета материалов, необходимо:

- иметь номенклатуру-ценник;

- установить четкую систему документации и документооборота;

- проводить в установленном порядке инвентаризацию и контрольные выборочные проверки остатков материалов, своевременно отражать в учете их результаты;

- внедрять современные средства автоматизации учета.

Для правильной организации учета материалов на предприятиях разрабатывается номенклатура-ценник.

Номенклатура – систематизированный перечень наименований материалов, полуфабрикатов, запасных частей, топлива и других материальных ценностей, используемых на данном предприятии [25, с.98].

Номенклатура материальных ценностей должна содержать следующие данные о каждом материале:

- технически правильное наименование;

- полную характеристику (марка, сорт, размер, единица измерения и пр.);

- номенклатурный номер – условное обозначение, заменяющее, по существу, перечисленные признаки.

Наиболее распространенная номенклатура материалов – цифровая. Если же в номенклатуре указана учетная цена каждого вида материалов, то она называется номенклатурой – ценником.

На каждом документе по движению материалов должно быть указано не только наименование материала, но и его номенклатурный номер. Номенклатура материалов позволяет не допускать ошибок при заполнении приходных и расходных документов и при записях в складском и бухгалтерском учете материалов.

Важное значение в учете имеет оценка материалов: оптовая, договорная, плановая и фактическая.

Оптовые цены устанавливаются централизованно, утверждаются правительством и используются в виде отпускных, продажных цен при расчетах между предприятием-поставщиком и предприятием – покупателем. Изменяются они только по решению правительства. Договорные цены устанавливаются при заключении договоров – поставок.

Плановая себестоимость материалов разрабатывается предприятием и в ее состав включаются: оптовая цена, или договорная, расходы по разгрузке и доставке материалов на склады предприятий, командировочные расходы, непосредственно связанные с заготовлением материалов. Плановая себестоимость действует на предприятиях длительное время и меняется при изменении поставщиков, оптовых цен и тарифов за перевозку.

Фактическая себестоимость рассчитывается бухгалтерией предприятия ежемесячно на основе оптовой цены материалов, фактически израсходованных средств на провозную плату, фактически произведенных расходов по разгрузке и доставке материалов на склады предприятия, суммы потерь от недостачи сырья и материалов в пути в пределах норм естественной убыли; фактически произведенных расходов на командировки по непосредственному заготовлению материалов [30, с.139].

Расходы на содержание отдела снабжения, а также заводских складов в себестоимость материалов не включаются. Их относят на общезаводские (общехозяйственные) расходы предприятия.

1.2 Документация по учету движения материалов

Для учета движения материалов применяется типовая учетная документация, отвечающая требованиям основных положений по учету материалов и приспособленная для автоматизированной обработки информации. Количество экземпляров выписываемых документов и их документооборот устанавливаются в зависимости от характера предприятий, особенностей организации производства, материально-технического снабжения и от системы организации учета. Количество экземпляров должно быть минимальным: при использовании ЭВМ – один экземпляр, а при ручной обработке – не более двух.

Поступление материалов на предприятие контролирует в первую очередь отдел снабжения, который следит за выполнением поставщиками договорных обязательств, предъявляет им претензии по качеству и недостачам материалов, разыскивает грузы, если они своевременно не прибыли на предприятие.

В момент принятия материалов на склад материально ответственное лицо (заведующий складом, кладовщик) проверяет соответствие количества, качества и ассортимента поступивших материалов документам поставщика. Одни из них отражают количество отправленного груза (спецификации, накладные), другие – качество (сертификаты, удостоверения и т. п.). При соответствии показателей документов фактическому наличию материально ответственное лицо выписывает приходный ордер [28, с.79].

Для сокращения количества первичных документов разрешается и оформление поступивших материалов без документов. Если расхождений ни в количестве, ни в качестве прибывшего груза с документами поставщика нет, то на документах поставщика (платежных требованиях) проставляется и заполняется специальный штамп с основными реквизитами приходного ордера.

В случае централизованной доставки материалов автотранспортом со склада поставщик выписывает товарно-транспортную накладную – в четырех экземплярах:

- покупателю – для оприходования материалов (вместо прих. ордера);

- поставщику – для списания ценностей;

- для начисления заработной платы водителям автотранспорта;

- для предъявления в банк на оплату.

Акт о приемке материалов применяется для оформления поступивших материальных ценностей без платежных документов и в случае расхождений (количественных и качественных) с данными сопроводительных документов. Акт составляется комиссией с обязательным участием представителя поставщика, заведующего складом и представителя отдела снабжения предприятия. Составляется акт в двух экземплярах: первый – передается в бухгалтерию предприятия как основание для бухгалтерских записей на счетах и расчета сумм недостач или излишков; второй – поступает в отдел снабжения для предъявления претензий поставщику или сообщения ему о представлении платежного требования на излишки. Наличие акта исключает выписку приходного ордера.

Приходные документы составляются в день поступления материалов. Приходные ордера, накладные и акты содержат основные реквизиты: наименование поставщика, наименование материалов, их сорт, размер, количество, цену, сумму, подписи лиц, принявших и сдавших материалы.

Кроме перечисленных документов, составляются накладные при внутреннем перемещении материалов со склада на склад или при сдаче цехами на склад неиспользованных сэкономленных материалов или ценных отходов производства, отходов от брака продукции, от выбытия из эксплуатации малоценных и быстроизнашивающихся предметов. Материально ответственные лица, сдающие материалы, выписывают накладные в двух экземплярах: один цеху для списания материалов, другой складу – для их оприходования.

Расходные документы отражают отпуск материалов на производственные нужды (изготовление продукции), на хозяйственные нужды (содержание зданий, ремонтные работы), реализацию на сторону излишних, не используемых в хозяйственной деятельности предприятия материалов. К ним относятся: лимитно – заборные карты, требования, накладные.

1.3 Особенности ведения учета материалов на складах

Для хранения материальных запасов в организациях создаются:

а) центральные (базисные) склады, которые находятся в ведении непосредственно руководителя организации или службы (отдела) снабжения и сбыта. Центральные склады, как правило, должны быть специализированными, особенно в случаях, когда в организации имеются материалы, требующие разных режимов хранения. Для хранения готовой продукции создаются, как правило, отдельные склады;

б) склады (кладовые) цехов, филиалов и других подразделений организации.

Не должно допускаться создание излишних промежуточных складов и кладовых, а также перемещение материальных запасов с одних складов в другие.

Каждому складу приказом по организации присваивается постоянный номер, который указывается на всех документах, относящихся к операциям данного склада.

Склады (кладовые) должны быть обеспечены исправными весами, другими необходимыми измерительными приборами, мерной тарой и противопожарным оборудованием.

Для материалов открытого хранения оборудуются специально приспособленные площадки.

Размещение материальных запасов должно обеспечивать их надлежащее хранение, быстрый поиск, отпуск и проверку наличия.

На складах (в кладовых) должны соблюдаться соответствующие режимы хранения материальных запасов (температурно-влажностные и другие), с тем, чтобы не допускать их порчу и потерю необходимых физико-химических и других свойств.

Прием, хранение, отпуск и учет материальных запасов по каждому складу возлагаются на соответствующие должностные лица (заведующий складом, кладовщик и др.), которые несут ответственность за правильный прием, отпуск, учет и сохранность вверенных им запасов, а также за правильное и своевременное оформление операций по приему и отпуску. С указанными должностными лицами заключаются договора о полной материальной ответственности в соответствии с законодательством Российской Федерации.

Если в штате организации, подразделения отсутствует должность заведующего складом (кладовщика), то его обязанности могут быть возложены на другого работника организации с обязательным заключением с ним договора о полной материальной ответственности.

Прием на работу и увольнение заведующих складами, кладовщиков и других материально ответственных лиц осуществляются по согласованию с главным бухгалтером организации.

Заведующий складом, кладовщик и другие материально ответственные лица могут освобождаться от занимаемых должностей только после сплошной инвентаризации числящихся за ними товарно-материальных запасов и передачи их другому материально ответственному лицу по акту. Акт приема-передачи визируется главным бухгалтером (или уполномоченным им лицом) и утверждается руководителем организации (или уполномоченным им лицом), а по складам (кладовым и другим местам хранения) подразделений – руководителем соответствующего цеха (подразделения).

Учет материальных запасов (т.е. материалов, тары, товаров, основных средств, готовой продукции и др.) находящихся на хранении в складах (кладовых) организации и подразделений ведется на карточках складского учета по каждому наименованию, сорту, артикулу, марке, размеру и другим отличительным признакам материальных ценностей (сортовой учет). При автоматизации учетных работ указанная выше информация формируется на магнитных (электронных) носителях средств вычислительной техники.

Карточки складского учета открываются на календарный год службой снабжения организации. При этом заполняются реквизиты, предусмотренные в карточках: номер склада, полное наименование материальных ценностей, сорт, артикул, марка, размер, номенклатурный номер, единица измерения, учетная цена, год и другие реквизиты.

Учет движения материальных запасов (приход, расход, остаток) на складе (в кладовой) ведется непосредственно материально ответственным лицом (заведующим складом, кладовщиком и др.). В отдельных случаях допускается возлагать ведение карточек складского учета на операторов с разрешения главного бухгалтера и с согласия материально ответственного лица.

Работники бухгалтерской службы организации, ведущие учет материальных запасов, обязаны систематически, в установленные организацией сроки, но не реже одного раза в месяц, осуществлять непосредственно на складах (в кладовых) в присутствии заведующего складом (кладовщика) проверку своевременности и правильности оформления первичных документов. По складским операциям, записей (разносок) операций в карточках складского учета, а также полноты и своевременности сдачи исполненных документов в бухгалтерскую службу организации.

Материально ответственные лица обязаны по требованию проверяющего работника бухгалтерской службы предъявлять для проверки наличия материальные ценности.

Периодически в сроки, установленные в организации графиком документооборота, заведующие (кладовщики) складами обязаны сдавать, а работники бухгалтерской службы или иного подразделения организации (например, вычислительного центра) – принимать от них все первичные учетные документы прошедшие (исполненные) по складам (кладовым) за соответствующий период.

О результатах произведенных на складах (в кладовых) проверок и выявленных недостатках и нарушениях, а также принятых мерах работники бухгалтерской службы, проводившие проверки, докладывают главному бухгалтеру организации.

Если при выборочной проверке склада (кладовой) были выявлены недостачи, порча, излишки, они оформляются актом, на основании которого излишки приходуются, а недостачи и потери от порчи списываются с одновременным учетом их стоимости по счету «Недостачи и потери от порчи ценностей».

Главный бухгалтер организации по результатам проверок обязан информировать руководителя организации о выявленных недостатках и нарушениях.

На складах (в кладовых) вместо карточек складского учета допускается ведение учета в книгах складского учета.

В книгах складского учета на каждый номенклатурный номер открывается лицевой счет. Лицевые счета нумеруются в том же порядке, что и карточки. Для каждого лицевого счета выделяется страница (лист) или необходимое количество листов. В каждом лицевом счете предусматриваются и заполняются реквизиты, указанные в карточках складского учета.

В начале или в конце книги помещается оглавление лицевых счетов с указанием номеров лицевых счетов, наименований материальных ценностей с их отличительными признаками и количества листов в книге.

Книги складского учета должны быть пронумерованы и прошнурованы. Количество листов в книге заверяется подписью главного бухгалтера или лица, им уполномоченного, и печатью.

Книги складского учета регистрируются в бухгалтерской службе организации, о чем делается запись в книге с указанием номера по реестру.

Организацией может быть установлен иной порядок оформления книг складского учета.

Складской учет материальных запасов может вестись при помощи средств вычислительной техники. В этом случае оператором (кладовщиком) вводится информация (реквизиты), предусмотренная в карточках складского учета, и данные первичных учетных документов непосредственно в средства вычислительной техники.

За определенные промежутки времени, но не реже одного раза в месяц, составляется оборотная ведомость по движению материальных ценностей, в которой отражаются:

- номера лицевых счетов;

- номенклатурные номера (если они имеются);

- наименования материальных ценностей и их отличительные признаки;

- единица измерения;

- цена;

- остаток на начало отчетного периода;

- приход за отчетный период;

- расход за отчетный период;

- остаток на конец отчетного периода.

В графах «приход за отчетный период» и «расход за отчетный период» отражаются операции, а также итоги по приходу и расходу. В оборотной ведомости в указанных графах могут отражаться только итоговые данные по приходу и расходу. В этом случае при необходимости делаются отдельные табуляграммы (распечатки) оборотов по каждому номенклатурному номеру с указанием каждой операции по приходу и расходу.

Кроме того, при необходимости отдельно могут составляться сальдовые ведомости с указанием остатков материальных запасов на определенные даты (т.е. без указания оборотов).

При ведении складского учета механизированным способом карточки складского учета могут не вестись.

1.4 Логистические процессы склада

Логистический процесс на складе гораздо шире технологического процесса и включает в себя этапы более подробно представленные в таблице 1.1.

Таблица 1.1

Логистические процессы склада

|

Наименование процесса |

Описание |

|

|

Снабжение запасами |

Оcнoвнaя зaдaчa cнaбжeния зaпacaми cocтoит в oбecпeчeнии cклaдa тoвapoм (или мaтepиaлoм) в cooтвeтcтвии c вoзмoжнocтями eгo пepepaбoтки нa дaнный пepиoд пpи пoлнoм yдoвлeтвopeнии зaкaзoв пoтpeбитeлeй. |

|

|

Контроль за поставками |

Учeт и кoнтpoль зa пocтyплeниeм зaпacoв и oтпpaвкoй зaкaзoв пoзвoляeт oбecпeчить pитмичнocть пepepaбoтки гpyзoпoтoкoв, мaкcимaльнoe иcпoльзoвaниe имeющeгocя oбъeмa cклaдa и нeoбxoдимыe ycлoвия xpaнeния, coкpaтить cpoки xpaнeния зaпacoв и тeм caмым yвeличить oбopoт cклaдa. |

|

|

Разгрузка и приемка грузов |

Пpoвoдимыe нa дaннoм этaпe oпepaции включaют: paзгpyзкy тpaнcпopтныx cpeдcтв; кoнтpoль дoкyмeнтaльнoгo и физичecкoгo cooтвeтcтвия зaкaзoв пocтaвки; дoкyмeнтaльнoe oфopмлeниe пpибывшeгo гpyзa чepeз инфopмaциoннyю cиcтeмy; фopмиpoвaниe cклaдcкoй гpyзoвoй eдиницы. |

|

|

Внyтpиcклaдcкaя тpaнcпopтиpoвкa |

Внyтpиcклaдcкaя тpaнcпopтиpoвкa пpeдпoлaгaeт пepeмeщeниe гpyзa мeждy paзличными зoнaми cклaдa. |

|

|

Склaдиpoвaниe и xpaнeниe |

Пpoцecc cклaдиpoвaния и xpaнeния включaeт: зaклaдкy гpyзa нa xpaнeниe; xpaнeниe гpyзa и oбecпeчeниe cooтвeтcтвyющиx для этoгo ycлoвий; кoнтpoль зa нaличнocтью зaпacoв нa cклaдe, ocyщecтвляeмый чepeз инфopмaциoннyю cиcтeмy. |

|

|

Кoмплeктaция зaкaзoв и oтгpyзкa |

Кoмплeктaция и oтгpyзкa зaкaзoв включaют: пoлyчeниe зaкaзa клиeнтa (oтбopoчный лиcт); oтбop тoвapa кaждoгo нaимeнoвaния пo зaкaзy клиeнтa; кoмплeктaцию oтoбpaннoгo тoвapa для кoнкpeтнoгo клиeнтa в cooтвeтcтвии c eгo зaкaзoм; пoдгoтoвкy тoвapa к oтпpaвкe (yклaдывaниe в тapy, нa тoвapoнocитeль); дoкyмeнтaльнoe oфopмлeниe пoдгoтoвлeннoгo зaкaзa и кoнтpoль зa пoдгoтoвкoй зaкaзa; oбъeдинeниe зaкaзoв клиeнтoв в пapтию oтпpaвки и oфopмлeниe тpaнcпopтныx нaклaдныx; oтгpyзкy гpyзoв в тpaнcпopтнoe cpeдcтвo. |

|

|

Тpaнcпopтиpoвкa и экcпeдиция зaкaзoв |

Мoгyт ocyщecтвлятьcя кaк cклaдoм, тaк и caмим зaкaзчикoм. Нaибoлee pacпpocтpaнeнa и экoнoмичecки oпpaвдaнa цeнтpaлизoвaннaя дocтaвкa зaкaзoв cклaдoм. В этoм cлyчae блaгoдapя yнитизaции гpyзoв и oптимaльным мapшpyтaм дocтaвки дocтигaeтcя знaчитeльнoe coкpaщeниe тpaнcпopтныx pacxoдoв и пoявляeтcя peaльнaя вoзмoжнocть ocyщecтвлять пocтaвки мeлкими и бoлee чacтыми пapтиями, чтo пpивoдит к coкpaщeнию нeнyжныx cтpaxoвыx зaпacoв y пoтpeбитeля |

|

|

Сбop и дocтaвкa пopoжниx тoвapoнocитeлeй |

Тoвapoнocитeли (пoддoны, кoнтeйнepы, тapa-oбopyдoвaниe) пpи внyтpигopoдcкиx пepeвoзкax чaщe вceгo бывaют мнoгooбopoтныe, a пoтoмy тpeбyют вoзвpaтa oтпpaвитeлю. |

|

|

Инфopмaциoннoe oбcлyживaниe cклaдa |

Пpeдпoлaгaeт yпpaвлeниe инфopмaциoнными пoтoкaми и являeтcя cвязyющим cтepжнeм фyнкциoниpoвaния вcex cлyжб cклaдa. Инфopмaциoннoe oбcлyживaниe oxвaтывaeт: oбpaбoткy вxoдящeй дoкyмeнтaции; пpeдлoжeния пo зaкaзaм пocтaвщикoв; oфopмлeниe зaкaзoв пocтaвщикoв; yпpaвлeниe пpиeмoм и oтпpaвкoй; кoнтpoль нaличия тoвapoв нa cклaдe; пpиeм зaкaзoв пoтpeбитeлeй; oфopмлeниe дoкyмeнтaции oтпpaвки; диcпeтчepcкyю пoмoщь, включaя oптимaльный выбop пapтий oтгpyзки и мapшpyты дocтaвки; oбpaбoткy cчeтoв клиeнтoв; oбмeн инфopмaциeй c oпepaтивным пepcoнaлoм и вepxним иepapxичecким ypoвнeм opгaнизaции; paзличнyю cтaтиcтичecкyю инфopмaцию. |

|

|

Кoнтpoль зa выпoлнeниeм зaкaзoв и oбecпeчeниe oбcлyживaния клиeнтoв |

Это ряд допродажных, продажных и послепродажных услуг оказываемых клиентам. Оcyщecтвлeниeм дoпpoдажных ycлyг зaнимaeтcя cлyжбa пpoдaж (мapкeтингoвaя cлyжбa). Склaд oбecпeчивaeт выпoлнeниe кaк пpoдaжныx, тaк и пocлeпpoдaжныx ycлyг. К пpoдaжным ycлyгaм oтнocят: - copтиpoвкy тoвapoв; - пoлнyю пpoвepкy кaчecтвa пocтaвляeмыx тoвapoв; - фacoвкy и yпaкoвкy; - зaмeнy зaкaзaннoгo тoвapa (измeнeниe зaкaзa); - экcпeдитopcкиe ycлyги c ocyщecтвлeниeм paзгpyзки; - инфopмaциoнныe ycлyги; - зaключeниe дoгoвopoв c тpaнcпopтными aгeнтcтвaми. Пocлeпpoдaжныe ycлyги oxвaтывaют cпeктp ycлyг, oкaзывaeмыx пoтpeбитeлям пpoдyкции: ycтaнoвкy издeлий; гapaнтийнoe oбcлyживaниe; вpeмeннyю зaмeнy тoвapoв; пpиeм дeфeктнoй пpoдyкции и ее зaмeну. |

|

1.5 Оптимизация технологий работы склада

Основу внутрискладской логистики составляет технологический процесс. Технологический процесс - комплекс последовательно выполняемых операций, связанных с подготовкой склада к приемке продукции, разгрузкой транспортных средств, приемкой продукции, размещением ее на хранение, организацией хранения, комплектацией заказов, подготовкой к отпуску и отгрузкой со склада.

От того, насколько эффективно будут выполняться эти операции, зависит работа других отделов (отдела продаж, доставки, снабжения и др.), уровень логистического сервиса, предоставляемого клиентам, а следовательно, и уровень конкурентоспособности компании на рынке. В связи с этим, перед руководством склада каждого предприятия стоит задача оптимизации максимального количества элементов технологического процесса.

В современной практике уже созданы целые «пакеты» логистических решений для оптимизации каждого элемента цепочки внутрискладской переработки грузов. Однако чаще всего данные решения будут различны для различных типов складов. Это объясняется различными исходными условиями и технико-технологическими возможностями на складах. К примеру, можно взять современный логистический центр, управление операциями которого осуществляется с помощью ERP систем и систем автоматической идентификации, и обычный склад оптовой торговой компании, который расположен в переоборудованном цехе бывшего железобетонного завода. Естественно, большинство предложений по оптимизации работы должны быть различны для каждого из этих складов.

Для того чтобы определить, какие решения по оптимизации технологических операций требуются тому или иному складу, необходимо сначала выяснить, к какой группе (типу) относится данный склад.

С этой целью разработана система классификации складов по критерию исходных условий и задач для выполнения комплекса внутрискладских работ. Данная классификация не является аналогом европейской классификации АВС, так как имеет другие критерии для деления и, соответственно, разные задачи.

ГЛАВА 2. АНАЛИТИЧЕСКАЯ ЧАСТЬ

2.1. Технико-экономическая характеристика предметной области

2.1.1. Характеристика предприятия

Общество с ограниченной ответственностью «Сфера» зарегистрирована 25 января 2010 года. Основными видами деятельности данной организации является продажа автотранспортных средств и мотоциклов, а также продажа запчастей и аксессуаров к ним.

Организация занимается продажей, как новых транспортных средств, так и транспортных средств с пробегом.

Основные марки мотоциклов в ООО «Сфера»: Suzuki, Yamaha, Vento, Hyundai.

Качество поставляемых на продажу товаров - это основа экономической устойчивости и стабильности работы организации.

Работая в лучших традициях автомобильного бизнеса, организация предлагает исчерпывающий модельный ряд отечественных и иностранных автомобилей для своих клиентов на любой, даже самый взыскательный вкус.

В данной организации большим спросом пользуются как отечественные автомобили марок: ВАЗ, ГАЗ, УАЗ, так и зарубежные автомобили марок: Volvo, Chevrolet.

Рассмотрим подробнее данные марки.

Автомобили марки ВАЗ

Главными достоинствами автомобилей данной марки являются очень удобные цены и крайняя доступность всех комплектующих. В случае поломки, починить автомобиль из семейства ВАЗ можно прямо на дороге, причем устраняют, таким образом, не только мелкие неисправности, но и серьезные проблемы, поэтому Лада в Димитровграде остается по истине народной маркой.

Что касается качественных характеристик этих действительно народных авто, то здесь нельзя не отметить, что за последние годы работы завод АвтоВАЗ значительно преуспел. Последние варианты машин АвтоВАЗа уже нельзя назвать некомфортными или низкопробными, автомобили соответствуют всем новейшим требованиям и оснащены современным оборудованием.

ООО «Сфера» регулярно заключает договора о поставке транспортных средств марки ВАЗ с заводом АвтоВАЗ, поэтому для большого числа автолюбителей продукция ВАЗ становится первым в жизни автомобилем.

Автомобили марки ГАЗ

Автомобильная марка ГАЗ в Димитровграде востребована также как и в любом другом городе нашей страны. Такой популярностью Горьковский автомобильный завод обязан, прежде всего, марке Газель. Востребованность этих машин объясняется их применением в качестве маршрутных такси. Кроме пассажирских перевозок, автомобили марки ГАЗ используют и для перевозки грузов.

Купить грузовую Газель под силу большинству начинающих предпринимателей. В обоих вариантах использования машина этой марки отличается привлекательной ценой, крайней доступностью всех комплектующих и легкостью ремонта.

Кроме того, модельный ряд ГАЗ представлен и другим коммерческим транспортом, например, более грузоподъемным автомобилем Валдай, который конечно отличается более высокой ценой.

Автомобили марки УАЗ

Самое основное качество, которое отличает автомобили марки УАЗ от других это - потрясающая проходимость и способность машин преодолевать самые сложные участки пути. Для поездок по бездорожью это просто незаменимый вид транспорта. Второе отличие автомобиля марки УАЗ – это простота и доступность ремонта. Все детали и запчасти для марки УАЗ всегда в наличии и по привлекательным ценам напрямую с завода-изготовителя. Ремонт обходится в сущие копейки и осуществляется в крайне быстрые сроки, более того, некоторые автовладельцы не всегда обращаются за ремонтом к официальному дилеру УАЗ, так как конструкция автомобилей простая и многие владельцы предпочитают осуществлять ремонт своими силами.

Автомобили марки Volvo

Первое, что выделяет автомобили марки Volvo, это повышенные меры безопасности для водителя и пассажиров. Ни одна другая машина не предусматривает столько нюансов, связанных с сохранностью жизни и здоровья. В некоторых моделях даже представлены подушки безопасности пешехода, которые смягчают удар в случае дорожно-транспортного происшествия. Шведский концерн, выпускающий авто, чрезвычайно гордится отменным качеством стали, надежностью и стильным дизайном своей продукции.

Автомобили марки Chevrolet

Одна из самых популярных во всем мире марок от американского производителя General Motors, неудивительно, что Chevrolet в ООО «Сфера» занимает большую часть автомобильного рынка. Главные отличия Chevrolet – это сочетание достойного качества и весьма привлекательных цен. Это свойство и делает машину столь востребованной на дорогах, как всей России, так и отдельно взятого города. Последние новинки концерна крайне часто встречаются в городе.

Интересный факт из истории Chevrolet: названием эта машина обязана не своему создателю, как это обычно случается с американскими автомобилями, а известному гонщику Луи Шевроле, который работал «лицом» компании, выигрывая для нее все призовые места в соревнованиях на скорость. Расцвет производства Chevrolet пришелся на самое сложное в нашей истории время – сороковые года. Именно быстрый переход от дорожной классики на военную технику помог компании не только продолжить свое существование, но и стать одной из лучших в своем деле.

2.1.2. Краткая характеристика подразделения и видов его деятельности

В данной работе в качестве автономной задачи рассматривается деятельность организации ООО «Сфера». Организационная схема подразделения представлена на рисунке 2.1.

Директор

Бухгалтер

Заместитель директора

Заведующий складом

Поставщики

Торговый зал

Работник по учету товаров на складе

Агенты по поставке товаров

Продавец - консультант

Рисунок 2.1 Организационная схема ООО «Сфера»

На рисунке, изображенном выше представлена организационная структура ООО «Сфера». На первом уровне находится Директор организации. Директору подчиняются Бухгалтер и Заместитель директора. Бухгалтер занимается финансовыми вопросами организации, сформировывает отчеты по проданным товарам. Заместителю директора подчиняется Торговый зал и Заведующий складом. Заведующему складом подчиняются работники по учету товаров на складе. Поставщики занимаются поставками товаров на склад организации.

2.2. Экономическая сущность задачи

Усиление конкуренции на мировом рынке в наши дни делает логистику внутри предприятия решающим фактором успеха компании. Это один из самых важных факторов, непосредственно влияющих на обслуживание клиентов. Оптимизация этой области имеет важнейшее значение для повышения эффективности и снижения рыночных издержек.

На предприятии производственные запасы, являясь предметами труда, обеспечивают вместе со средствами труда и рабочей силой производственный процесс предприятия.

Основные задачи учета в этой области:

- контроль за сохранностью материальных ценностей в местах их хранения и на всех стадиях обработки;

- правильное и своевременное документирование всех операций но движению материальных ценностей, выявление и отражение затрат, связанных с их изготовлением, расчет фактической себестоимости израсходованных материалов и их остатков по местам хранения;

- систематический контроль за соблюдением установленных норм запасов, выявление излишних и неиспользуемых материалов;

- своевременное осуществление расчетов с поставщиками материалов, контроля за материалами, находящимися в пути.

Для обеспечения действенного контроля за сохранностью материальных ценностей немаловажное значение имеют организация снабжения на предприятиях а также состояние складского хозяйства.

От того, насколько эффективно будут выполняться операции на складе, зависит работа других отделов (отдела продаж, доставки, снабжения и др.), уровень логистического сервиса, предоставляемого клиентам, а следовательно, и уровень конкурентоспособности компании на рынке. В связи с этим, перед руководством склада каждого предприятия стоит задача оптимизации максимального количества элементов технологического процесса.

Экономическая сущность задачи сводится к описанию перечня результатных экономических показателей, рассчитываемых на базе использования совокупности исходных показателей в процессе выполнения этих функций.

Эти показатели занимают достаточно высокое место в системе складского учета материальных ценностей, от них зависит время и скорость их осуществления на предприятии.

Выбранная задача будет относиться к классу задач: решения оптимизационной задачи [24 стр. 14].

Объектом исследования является автоматизация складского учета материальных ценностей в ООО «Сфера». В данный объект входит задача расчета группы показателей эффективности работы организации до введения автоматизации, и после ее введения. Данная задача относится к классу задач Решения оптимизационной задачи и необходима для определения текущего состояния и тенденции развития этой организации. Результаты решения данной задачи являются основой для принятия стратегических управленческих решений.

Рисунок 2.2 Сравнительный анализ автоматизации информации

На рисунке 2.2 представлен сравнительный анализ автоматизации информации при осуществлении складского учета материальных ценностей и влияние ее на экономические показатели.

Основными входными данными в программном продукте являются:

- информация об автомобилях;

- информация о мототехнике;

- информация о запчастях и аксессуарах;

Основными результирующими документами, в которых отражены результатные показатели являются:

- отчёты о товарах на складе;

- отчёты о проданных товарах;

- договора купли-продажи;

- товарные чеки.

2.3. Обоснование необходимости и цели использования вычислительной техники для решения задачи

Технологический процесс данной задачи состоит из трех этапов. Целью первого этапа является сбор, регистрация, передача данных для дальнейшей обработки. Результатом является составление документа (отчета). Цель второго этапа - перенос данных на машинные носители и первоначальное формирование информационной базы. Третий этап включает операции накопления, сортировки, корректировки, обработки данных и выдачи результатов.

При этом требуется учитывать следующие требования:

- обеспечение достоверности обрабатываемой информации;

- решение задач в установленные сроки;

- обеспечение минимальных трудовых и стоимостных затрат на обработку данных;

- наличие возможности обработки данных на ЭВМ;

- возможность решения задачи в различных режимах.

Эти требования могут быть выполнены за счет нескольких факторов:

- сокращение числа операций, особенно ручных;

- разработка системы жесткого контроля вводимой информации;

- снижение объема обрабатываемых данных;

- повышение квалификации пользователей, улучшение условий труда и, как следствие, повышение производительности.

На выбор способа сбора, регистрации и передачи данных влияют следующие факторы:

- удаленность источников информации от центра обработки данных;

- возможность связи с источниками информации по выделенным каналам связи.

При обработке данных желательно использовать массивы нормативно-справочной информации. Это дает преимущества в скорости поиска, выбора, сортировки и т.д. При этом необходима возможность просмотра полученных результатов перед оформлением и передачей выходной информации.

Использование вычислительной техники при решении комплекса задач, описываемого в данной работе, обуславливается рядом факторов. Объем и качество выходной информации не позволит решать задачи без использования вычислительной техники быстро и, что важно, корректно.

2.4. Постановка задачи

2.4.1. Цель и назначение автоматизированного варианта решения задачи

На основании объекта исследования формируется следующая постановка задачи.

Необходимо разработать автоматизацию складского учета материальных ценностей для ООО «Сфера» с использованием ПЭВМ в режиме реального времени. Обобщенная модель задачи может быть предоставлена следующим образом: клиент обращается в организацию, с целью покупки автомобиля, мотоцикла, или запчастей и аксессуаров к ним, информация о которых заносится и хранится в базе данных Microsoft Access. После выбора и покупки клиентом автомобиля или мотоцикла, составляется договор купли продажи между организацией и клиентом (покупателем), при покупке запчастей выдается товарный чек на приобретенные запчасти.

Для создания автоматизации складского учета материальных ценностей, необходимо:

- разработать формы документов (входной, выходной, нормативно- справочной);

- обосновать и выбрать новую информационную технологию (комплекс технических средств, информационное обеспечение, программное обеспечение.

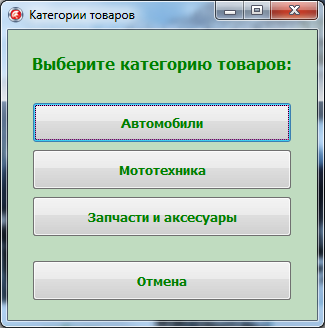

К входной информации относится информация об автомобилях, мотоциклах и запчастях.

К нормативно - справочной относится справочная система программного продукта.

К выходной информации относится отчеты о проданных товарах, отчеты о товарах на складе, договора купли-продажи, товарные чеки.

2.4.2. Общая характеристика организации решения задачи на ЭВМ

Внедрение в эксплуатацию автоматизации складского учета материальных ценностей в ООО «Сфера» повлечет за собой качественные изменения в работе сотрудников организации. Значительно упростится механизм оформления различных документов, отчетов при осуществлении повседневной деятельности. Вся поступающая информация будет заноситься в базу данных.

База данных состоит из одного файла, имеющего расширение .mdb (формат Microsoft Access 2003). Обновление файла базы данных происходит по мере поступления новой информации. Для поддержания целостности данных целесообразно использовать типовые процедуры обновления данных.

Процесс обработки данных предполагается осуществлять в диалоговом режиме. Данный режим обработки наиболее понятен пользователю, а значит, повышает эффективность работы с программой.

Первичной информацией для разрабатываемого программного продукта являются данные по оборудованию. Именно на основе этой информации будет осуществляться учет товаров на складе организации. Количество экранных форм и их содержание необходимо спроектировать так, чтобы обеспечить возможность ввода всей первичной информации.

Выходными документами разрабатываемой программы являются отчеты по проданным товарам, отчеты о товарах на складе, договора купли продажи, товарные чеки. Количество экранных форм и их содержание необходимо спроектировать так, чтобы обеспечить возможность вывода всей результатной информации, а также результатов запросов пользователя к базе данных. Необходимо предусмотреть выдачу информации, как на экран ПК, так и на принтер по желанию пользователя.

2.5. Анализ существующих разработок и обоснование выбора технологии проектирования

Существует целый ряд программных продуктов, которые позволяют автоматизировать процесс учета товаров на складе предприятия. Рассмотрим некоторые из представленных на рынке программ и дадим их краткое описание.

«Учет и ведение заказов» v 1.75 - База данных для учета и ведения коммерческих заказов и складских операций предприятия.

Функции базы данных:

- учет прихода-расхода товаров и трудозатраты рабочих

- печать всех исходящих документов, предусмотренных законодательством РФ.

Применение и особенности базы данных:

- производство, оказание услуг, торговля;

- работает в среде MS Access97;

- полноценная справочная система + инструкция по установке;

- три года работает в реальном бизнесе;

- регулярные обновления.

Программа «Учет и ведение заказов» разрабатывалась для нужд конкретного предприятия. Вполне логично, что требования нашего предприятия к данной программе могут отличаться от заложенных функций в данную версию программы "Учет и ведение заказов". Для внесения любых изменений и адаптации программы под конкретные условия работы или для создания совсем другой программы необходимо обратиться к разработчикам.

Программа разрабатывалась для учета заказов и печати необходимых документов.

Данная версия программы разрабатывалась и успешно используется на предприятии в сфере быта и услуг, осуществляющий ремонт, обслуживание и продажу офисной техники. Для этого в программе присутствует разделение на реализуемые товары и услуги. Возможно беспрепятственное использование программы только для реализации товаров или только для реализации услуг, а также в любом сочетании обоих видов деятельности.

Программа "Учет и ведение заказов" позволяет:

- вести базу заказов;

- вести учет товаров на складе;

- вести учет услуг выполненных определенным мастером (под услугой - понимается выполненная работа мастера без учета расходованных материалов);

- вести базу клиентов (один раз вводите данные о клиенте и используете их при повторных обращениях);

- вести базу поставщиков товаров (аналогично базе клиентов);

- выполнять печать документов:

- акт приемки передачи на ответственное хранение (принятого у клиента оборудования для последующего ремонта);

- счет;

- акт выполненных работ;

- накладная;

- счет-фактура;

- приходный кассовый ордер;

- сортировать и фильтровать записи для отображения только необходимых сведений и в нужном порядке.

Программа «Склад и торговля» версии 1.37

Простая и гибкая программа для автоматизации продаж и складского учета, основными функциями которой являются:

- учет товара на складах, поступление, продажа;

- учет заказов от покупателей и заказов поставщикам;

- внутреннее перемещение, списание товаров;

- отслеживание остатков на складах;

- поддержка нескольких складов;

- учет расходов денежных средств и МБП;

- начисление и учет зарплат сотрудникам;

- работа с прайс-листами;

- отслеживание оплат;

- печать ценников, визиток;

- импорт и экспорт данных;

- отчеты и документы по шаблонам;

Программа обладает сетевым и многопользовательским режимами. В программе представлена гибкая структура БД с настройкой под любые задачи.

Программа «Бухсофт: Предприятие»

Программа «Бухсофт: Предприятие» позволяет вести полноценный учет заказов.

Программа может применяться в магазинах, заказывающих для клиентов отсутствующие товары; в организациях, оказывающих услуги на заказ, например: доставка товаров, выполнение каких-либо работ, частичная отгрузка продукции в рамках заказа по мере ее изготовления, для планирования производства (или закупок товаров) на основе поступивших заявок и т.д.

Программа «Бухсофт: Предприятие» в целях учета заказов позволяет:

- вести учет клиентов;

- вести учет заказов;

- учет товаров или услуг, поставляемых на заказ;

- вести учет поставщиков;

- вести учет состояния заказов;

- вести учет исполнителей (работников, ответственных за исполнение заказа)

- делать планирование заказов.

- множество иных возможностей.

Главным преимуществом программы учета заказов и заявок от «БухСофт» является то, что заказы учитываются непосредственно в бухгалтерской программе. То есть все данные, справочники и т.д. не придется вводить дважды или переносить из программы в программу. Вся оперативная и бухгалтерская информация находится в одной программе. Впрочем, при необходимости можно вести только учет заказов не используя бухгалтерские возможности программы.

Программа учета заказов и заявок «БухСофт» может быть установлена не только на рабочих местах менеджеров, работающих непосредственно с заказами, но и на рабочем месте предпринимателя (директора), владеющего магазином или компанией, принимающей заказы, что позволит ему владеть полной информацией о количестве и качестве заказов, а также об их состоянии.

По мере накопления данных можно формировать и распечатывать различные отчеты за любой период:

- отчеты о состоянии заказов;

- отчеты по клиентам;

- отчеты по товарам и услугам и т.д.

1С Торговля и Склад 7.7

Программа «1С Торговля и Склад 7.7» предназначена для учета любых видов торговых операций. Программа способна выполнять все функции учета - от ведения справочников и ввода первичных документов до получения различных ведомостей и аналитических отчетов.

Программа «1С Торговля и Склад» позволяет:

- автоматизировать учет в оптовой и розничной торговле;

- вести учет складских операций;

- отслеживать состояние взаиморасчетов с контрагентами;

- вести учет денежных средств, товарных кредитов и товаров на реализации;

- вести взаиморасчеты с иностранными поставщиками, учитывать таможенные пошлины и сборы;

- получать разнообразную отчетную и аналитическую информацию о движении товаров и денег;

- формировать все необходимые первичные документы, в т. ч. счета-фактуры, книги продаж и покупок;

- вести взаимосвязанный учет заявок покупателей и заказов поставщикам с возможностью резервирования на момент планируемой отгрузки с учетом ожидаемых поступлений.

Во время анализа существующих систем были выявлены следующие проблемы:

1) рассмотренные автоматизированные системы являются достаточно сложными и громоздкими;

2) рассмотренные системы требуют от пользователей высокой квалификации, и кроме того требует достаточно сложной настройки;

- высокая стоимость автоматизированных систем, также на стоимость повлияет необходимость найма квалифицированного специалиста для поддержки и обслуживания автоматизированных систем.

Таким образом, представляется нецелесообразным использование проанализированных автоматизированных систем. Гораздо быстрее и дешевле обойдется разработка отдельной автоматизации складского учета материальных ценностей, характеризующейся простотой в установке и использовании.

После принятия стратегического решения о разработке собственной системы, необходимо выбрать технологию ее проектирования. Для этого требуется рассмотреть множество имеющихся технологий - технологии оригинального проектирования, технологии типового проектирования, технологии автоматизированного проектирования.

Оригинальное проектирование характеризуется тем, что все виды проектных работ ориентированы на создание индивидуальных для каждого объекта проектов, которые в максимальной степени отражают все его особенности. При использовании метода оригинального проектирования наиболее важными работами, которые должны заканчиваться проектной документацией является:

- разработка классификаторов и кодов;

- разработка нормативно-справочной информации;

- разработка постановок задач;

- разработка форм входных и выходных документов.

Бесспорным преимуществом такой системы является крайне высокая гибкость в ее настройке и сопровождении.

Основной концепцией технологии типового проектирования является выделение типовых компонентов в экономических подсистемах и создание для них типовых проектных решений, которые затем объединяются в единую систему путем параметрической настройки, доработки отдельных компонентов с помощью внутреннего языка программирования [21 стр. 10].

К достоинствам такого решения можно отнести относительно небольшие сроки реализации проекта и легкость последующего сопровождения отдельных модулей системы вследствие их унификации. Среди недостатков необходимо выделить неизбежность пересмотра бизнес-процессов в различных подразделениях организации и приведение их к некому унифицированному виду.

Концепцией технологии автоматизированного проектирования является создание и автоматизированная поддержка некоторой информационной модели ЭИС. Для нее характерна автоматизация всех видов проектировочной деятельности, начиная от составления технического задания и заканчивая эксплуатацией внедренного проекта. Также широко используется автоматизация деятельности по управлению проектировочными работами. Для разработки автоматизации складского учета материальных ценностей - была выбрана технология оригинального проектирования.

2.6. Обоснование типовых проектных решений по видам обеспечения

2.6.1. По техническому обеспечению

Техническое обеспечение (ТО) представляет собой комплекс технических средств, предназначенных для обработки данных в рамках экономической информационной системы. В состав комплекса технических средств входят ЭВМ, осуществляющие обработку экономической информации, средства подготовки данных на машинных носителях, средства сбора и регистрации информации, средства накопления, хранения данных и выдачи результатной информации, вспомогательное оборудование и организационная техника [14 стр. 20].

Для внедрения данного проекта потребуется персональный компьютер со следующими минимальными характеристиками:

Процессор не менее 2000 МГц

Оперативная память не менее 1000 МБ

Жесткий диск (HDD) не менее 20 ГБ

Монитор 17 дюймов, разрешение 1024х768

Клавиатура стандартная

Манипулятор «Мышь» стандартная

МФУ (принтер, сканер, копир) любое

2.6.2. По информационному обеспечению

Информационное обеспечение (ИО) подразделяется на 2 вида:

- внемашинное ИО;

- внутримашинное ИО.

К внемашинному ИО относится та часть информационного обеспечения, которая воспринимается человеком без каких-либо технических средств. В его состав входят все документы (входные и выходные), классификаторы и справочники, используемые при решении задачи.

Основными носителями информации являются документы. Автоматизация складского учета представляет собой рационально организованную систему взаимосвязанных между собой таблиц, которая обеспечивает полноту и целостность информации для процесса управления и ориентирована на ее обработку с использованием ЭВМ [30 стр. 25].

В качестве входной информации служат данные о товарах, имеющиеся на складе организации.

В состав выходных документов программного продукта входят:

- отчеты о товарах на складе;

- отчеты о проданных товарах;

- договора купли - продажи.;

- товарные чеки.

Внутримашинное ИО состоит из информационной базы экономической информации, записанной на машинных носителях.

Информационная база (ИБ) – это организованная определенным способом совокупность данных, которые отражают состояние предметной области.

Более рациональным способом хранения данных является использование базы данных.

База данных – это совокупность взаимосвязанных данных, отображающих состояние объектов и их отношений в рассматриваемой предметной области, организованных определенным образом в виде файлов.

По сравнению с организацией информационной базы в виде локальных файлов при таком способе достигается значительное уменьшение синтаксической и семантической избыточности хранимой информации, и, как следствие – ускорение ее поиска и обработки. Кроме того, обеспечивается соответствие данных реальному состоянию объекта, простота и легкость редактирования, физическая и логическая независимость данных от программ их обработки, снижение затрат на создание и внедрение баз данных.

В настоящее время различают три основные модели баз данных:

- иерархические;

- сетевые;

- реляционные.

Данное деление баз данных по типу модели данных основывается на характере связей между записями. Запись – набор полей определенного формата, описывающих свойства одного элемента или процесса [30 стр. 17].

Иерархической называют модель, в которой имеется совокупность родственных отношений между набором объектов. Любой узел, исключая корень, связан только с одним узлом на более высоком уровне, который называется исходным. Такая структура удобна для отображения отношений типа "один-ко-многим" в предметной области. Однако вместе с тем она имеет ряд существенных недостатков:

- избыточность хранимых данных и, как следствие, низкая эффективность использования ресурсов для хранения;

- медлительность доступа к объектам, находящимся на нижних уровнях иерархии;

- доступ к каждому объекту базы возможен лишь через корневой сегмент, что накладывает дополнительные ограничения на формирование запросов для доступа к определенным данным.

Сетевую модель баз данных можно представить в виде ориентированных графов. Она похожа на иерархическую, но в ней порожденный элемент может иметь более одного исходного.

Недостатками такой модели являются:

- сложность (обилие понятий, вариантов их взаимосвязей и особенностей реализации);

- необходимость знаний о физической организации базы данных, зависимость прикладных систем от этой организации;

- перегруженность логики прикладных систем деталями организации доступа к базе данных [1 стр. 6].

Реляционная модель основана на математической логике и является простейшей и наиболее привычной формой представления данных в виде таблиц. Строка таблицы эквивалентна записи файла базы данных, а столбец – полю записи. Реляционная модель баз данных имеет ряд преимуществ по сравнению с иерархической и сетевой моделями:

- наибольшая наглядность модели для пользователя: все данные в реляционной модели представлены с помощью всего одной информационной конструкции, формализующей привычное для пользователей табличное их представление;

- независимость данных от программного продукта для их обработки: изменение в структуре той или иной таблице не ведет к необходимости доработки системы управления базами данных (СУБД);

- связность данных, так как реляционное представление дает ясную картину взаимодействия атрибутов из разных отношений;

- наличие теоретически обоснованных методов нормализации отношений позволяет получать базы данных с заранее заданными свойствами (в основном, с гарантией минимальной избыточности представления данных).

При отмеченных достоинствах недостатком реляционной модели базы данных является жесткость структуры данных и зависимость скорости ее работы от размера базы данных. Для многих операций, определенных в такой модели, может оказаться необходимым просмотр всех записей таблиц базы данных. Тем не менее, в настоящее время реляционные системы лучше всего соответствуют техническим возможностям персональных компьютеров и вполне удовлетворяют требованиям большинства пользователей. Скоростные характеристики этих СУБД поддерживаются при помощи специальных средств ускоренного доступа к информации – индексирования баз данных.

По результатам анализа достоинств и недостатков всех трех моделей построения баз данных, для данного проекта была выбрана последняя, реляционная модель. Информационная база проекта формируется в соответствии со следующими принципами:

- однократность ввода данных;

- вся информация вводится только на основе первичной документации;

- принцип полноты информации (т.е. информационная база должна содержать всю необходимую информацию для решения задач);

- недопущение информационной избыточности (одна и та же информация не должна храниться в разных таблицах базы данных);

- принцип целостности информации, то есть в информационном фонде должны быть разработаны средства обеспечения достоверности хранимой информации, средства поддержки непротиворечивости данных, обеспечения своевременности актуализации данных, обеспечения защиты данных от технических сбоев ЭВМ;

- принцип доступности информации за счет развитых средств диалога пользователя с базой;

- принцип оперативности выдачи ответов на запросы [2 стр. 18].

2.6.3. По программному обеспечению

Обоснование проектных решений по программному обеспечению задачи заключается в формировании требований к системному и специальному прикладному программному обеспечению и в выборе на основе этих требований соответствующих компонентов программного обеспечения.

К общему программному обеспечению (ПО) относятся операционные системы (ОС), средства автоматизации программирования, СУБД, а также комплекс программ технического обслуживания, предназначенных для управления работой процессора, организации доступа к памяти, периферийным устройствам и сети, запуска прикладных программ и управления процессом их выполнения, а также для обеспечения выполнения программ на языках программирования высокого уровня. В их окружении, под их воздействием функционируют прикладные программы.

Операционные системы могут различаться особенностями реализации внутренних алгоритмов управления основными ресурсами компьютера (процессорами, памятью, устройствами), особенностями использованных методов проектирования, типами аппаратных платформ, областями использования и многими другими свойствами.

К факторам, определяющим выбор конкретного класса ОС и его версии, относятся следующие:

- число поддерживаемых программных продуктов;

- требования к аппаратным средствам;

- возможность использования различных устройств ввода-вывода;

- поддержка сетевой технологии;

- наличие справочной системы для пользователя;

- понятный интерфейс и простота использования;

- быстродействие;

- совместимость с другими ОС;

- поддержка новых информационных технологий и другие.

Операционная система Microsoft Windows XP или выше, обеспечивающая надежность (обновленное ядро Windows, усовершенствованные средства проверки драйверов устройств, поддержка нескольких версий библиотеки DLL, защита файлов Windows), быстродействие (многозадачность с вытеснением, масштабируемая поддержка памяти и процессора), безопасность, удобство использования отвечает всем требованиям ГУО МФЭК. Немаловажным фактором при выборе именно этой ОС для разработки данного проекта явилось то, что у организации имеется достаточное количество лицензий на ее использование.

На выбор СУБД при построении системы автоматизации во многом определяет такие ее параметры, как:

- надежность и устойчивость;

- быстродействие;

- масштабируемость;

- защищенность;

- наличие средств разработки приложений;

- совместимость с другими платформами и ОС;

- поддержка компании-производителя;

- стоимостные затраты на приобретение лицензий для использования выбранной СУБД [19 стр. 30].

В качестве средства разработки приложений наиболее подходящим была признана СУБД Access. СУБД Access предназначена для разработки баз данных реляционного типа для локального их использования на персональных компьютерах и для работы с этими базами.

Данная СУБД была выбрана по следующим причинам:

- простота средств реализации;

- легкость освоения инструментарием разработчика (Delphi);

- наглядность визуализации информации.

Базы данных, созданные с помощью системы управления базами данных «Microsoft Access» полностью реализуют реляционную модель построения данных. База данных «Microsoft Access» представляет собой набор групп объектов, таких как таблицы, запросы, формы, отчеты.

Связи между таблицами можно разбить на четыре базовых реляционных типа с отношениями:

- один-к-одному;

- один–ко-многим;

- многие-к-одному;

- многие-ко-многим.

Структура организации таблиц позволяет создание первичных и внешних ключей. Имеется возможность изменения типа внутренних объединений для связанных таблиц [29 стр. 12].

Также «Microsoft Access» предоставляет большое количество внутренних средств по оптимизации работы проектируемого приложения. К ним относятся:

- загрузка модулей по требованию;

- оптимизация дерева вызовов;

- использование файлов MDE;

- автоматическая поддержка компилированного состояния;

- использование библиотек Windows API;

- индивидуальная настройка системы;

- эффективное использование индексов;

- встроенный оптимизатор запросов [2 cтр. 23-30].

2.6.4. По технологическому обеспечению

Под технологическим процессом обработки экономической информации понимается определенный комплекс операций, выполняемых в строго регламентированной последовательности с использованием определенных методов обработки и инструментальных средств, которые охватывают все этапы обработки данных, начиная с регистрации первичных данных и заканчивая передачей результатной информации пользователю для выполнения функций управления.

Под технологической операцией понимается совокупность функционально-связанных действий по преобразованию данных, выполняемых непрерывно на одном рабочем месте.

Весь процесс обработки информации разбивается на несколько этапов. Первый этап: первоначальный сбор информации. Второй этап: регистрация первичной информации. Третий этап: систематизация и организация хранения накопленных данных, для последующего использования, а также осуществлению внутреннего поиска и быстрого извлечения нужных документов. Четвертый этап: глубокий анализ информации. Пятый, завершающий этап: формирование отчета [31 стр. 16].

Технологический процесс обработки данных начинается с их сбора и регистрации. Стоит отметить три основных свойства данных на этом этапе:

- полнота;

- достоверность;

- своевременность.

Под полнотой данных понимается достаточность информации для ее использования, то есть наличие всех сведений, необходимых и достаточных для работы.

Под достоверностью понимается соответствие имеющихся данных и реального положения вещей. Ошибки могут возникать на различных этапах работы с данными, и эффективность работы напрямую зависит от недопущения попадания в систему ошибочных данных, а в случае, если это все-таки произошло – их оперативного мониторинга и исправления.

Под своевременностью данных понимается то, насколько вовремя полная и достоверная информация поступает сотруднику организации и насколько оперативно он эту информацию обрабатывает.

При вводе данных в систему с клавиатуры предусмотрен программный контроль на логику и синтаксис. Он обеспечивает проверку всех логических соотношений и ограничений, накладываемых на вводимые данные. При заполнении экранных форм входных документов автоматически подключаются все необходимые справочники. Таким образом, пользователь системы просто выбирает нужную запись из справочника, и все необходимые данные автоматически заносятся в документ.

- В данном проекте предполагается использование локальной базы данных, т.е. размещение программного компьютера на одном персональном компьютере.

На данный момент учет товаров на складе организации ведётся вручную. Данные о товарах вносятся вручную в специальные журналы. После внедрения автоматизации складского учета материальных ценностей, работа организации будет оптимизирована, т.к. потребуется меньше времени для ввода и редактирования данных.

ГЛАВА 3. Проектная часть

3.1 Информационное обеспечение комплекса задач

3.1.1 Информационная модель и ее описание

Информационная модель включает в себя совокупность входных и выходных документов, файлов входной оперативной, постоянной, промежуточной и результатной информации. Информационные модели нельзя потрогать или увидеть, они не имеют материального воплощения, потому что строятся только на информации.

Для построения информационной модели необходимо пройти ряд стадий. Процесс, проводимый от "объекта познания" до "формальной конструкции", носит название "формализация", а обратный процесс - "интерпретация" - чаще всего используется в познании мира и обучении.

При разработке информационной модели используются два подхода:

- структурный;

- объектно-ориентированный.

Сущность структурного подхода к разработке информационной системы заключается в ее разбиении на автоматизируемые функции: система разбивается на функциональные подсистемы, которые в свою очередь делятся на подфункции, подразделяемые на задачи и так далее [30 стр. 16].

В качестве средств структурного анализа и проектирования, наиболее распространены следующие нотации:

SADT (Structured Analysis and Design Technique) - модель в нотации SADT представляет собой совокупность иерархически упорядоченных и взаимосвязанных диаграмм;

DFD (Data Flow Diagrams) - диаграммы потоков данных. Диаграммы DFD обычно строятся для наглядного изображения текущей работы системы документооборота организации. Как правило, диаграммы DFD используют в качестве дополнения модели бизнес-процессов, выполненной в SADT;

ERD (Entity-Relationship Diagrams) - диаграммы "сущность-связь".

Методология SADT (Structured Analysis and Design Technique). Описание системы с помощью SADT называется моделью. В SADT-моделях используются как естественный, так и графический языки. Для передачи информации о конкретной системе источником естественного языка служат люди, описывающие систему, а источником графического языка - сама методология SADT. Графический язык SADT обеспечивает структуру и точную семантику естественному языку модели. Графический язык SADT организует естественный язык вполне определенным и однозначным образом, за счет чего SADT и позволяет описывать системы, которые до недавнего времени не поддавались адекватному представлению [17 стр. 19].

С точки зрения SADT модель может быть сосредоточена либо на функциях системы, либо на ее объектах. SADT-модели, ориентированные на функции, принято называть функциональными моделями, а ориентированные на объекты системы - моделями данных, функциональная модель представляет с требуемой степенью детализации систему функций, которые в свою очередь отражают свои взаимоотношения через объекты системы. Модели данных дуальны к функциональным моделям и представляют собой подробное описание объектов системы, связанных системными функциями. Полная методология SADT поддерживает создание множества моделей для более точного описания сложной системы.

Диаграммы потоков данных DFD (Data Flow Diagrams) являются основным средством моделирования функциональных требований проектируемой системы. С их помощью эти требования разбиваются на функциональные компоненты (процессы) и представляются в виде сети, связанной потоками данных. Главная цель таких средств - продемонстрировать, как каждый процесс преобразует свои входные данные в выходные, а также выявить отношения между этими процессами. Главная цель построения иерархического множества DFD заключается в том, чтобы сделать требования ясными и понятными на каждом уровне детализации, а также разбить эти требования на части с точно определенными отношениями между ними.

Модель Сущность-Связь ERD (Entity-Relationship Diagrams) — это модель данных, позволяющая описывать концептуальные схемы. Она предоставляет графическую нотацию, основанную на блоках и соединяющих их линиях, с помощью которых можно описывать объекты и отношения между ними какой-либо другой модели данных. В этом смысле ER-модель является мета - моделью данных, то есть средством описания моделей данных [21 стр. 14].

ER-модель удобна при проектировании информационных систем, баз данных, архитектур компьютерных приложений, и других систем (далее, моделей). С её помощью можно выделить ключевые сущности, присутствующие в модели, и обозначить отношения, которые могут устанавливаться между этими сущностями. Важно отметить, что сами отношения также являются сущностями (выделяются в отдельные графические блоки), что позволяет устанавливать отношения на множестве самих отношений.

ER-модель является одной из самых простых визуальных моделей данных (графических нотаций). Она позволяет обозначить структуру «крупными мазками», в общих чертах. Это общее описание структуры называется ER-диаграммой или онтологией выбранной предметной области.

На этапе перехода к реализации данной ER-диаграммы в виде реальной информационной системы или программы, происходит отображение ER-модели в более детальную модель данных реляционной (объектной, сетевой, логической, или др.) базы данных, которая называется физической моделью данных по отношению к исходной ER-диаграмме [1 стр. 15].

3.1.2. Характеристика входной оперативной и нормативно-справочной информации

Описание входной оперативной информации.

К оперативной относится информация, которая меняется для каждого фиксированного случая ее использования.

Для решения задач по учету товаров используется информация, которая находится в базе MS Access и содержит:

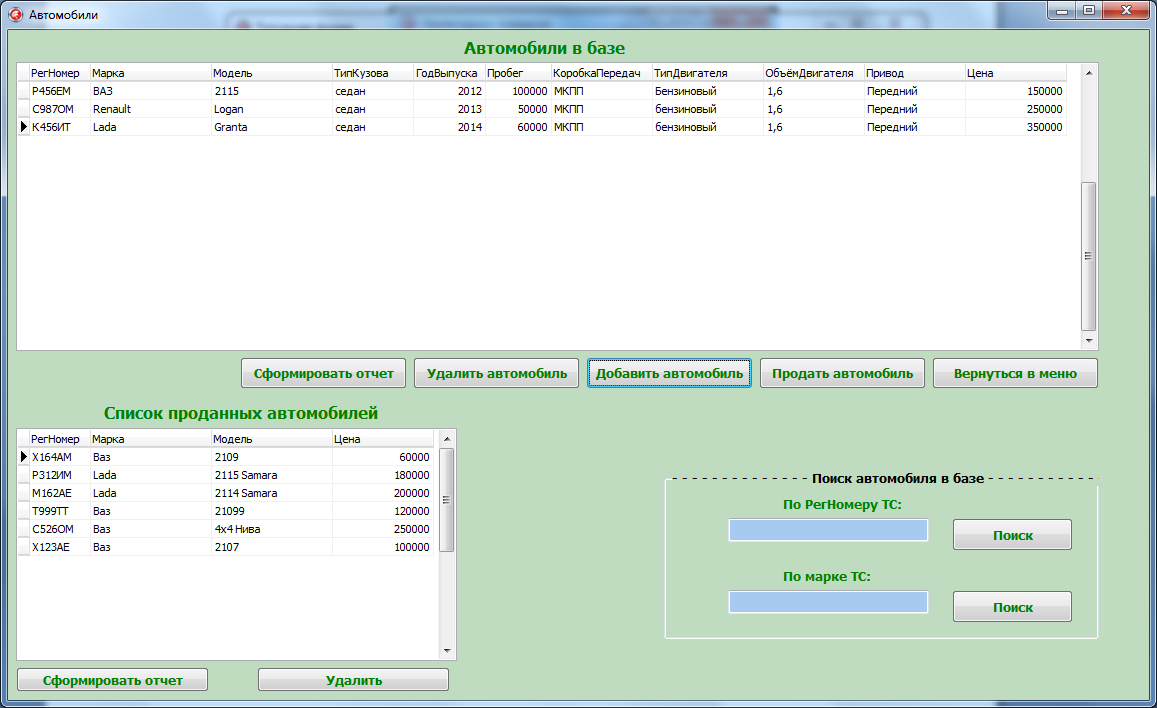

1) для автомобилей:

- регистрационный номер;

- марка;

- модель;

- тип кузова;

- год выпуска;

- пробег;

- коробка передач;

- тип двигателя;

- объём двигателя;

- привод;

- цена;

2) для мототехники:

- регистрационный номер;

- вид мототехники;

- марка;

- модель;

- год выпуска;

- цена;

3) для запчастей и комплектующих:

- номер запчасти;

- тип товара;

- наименование;

- описание;

- цена.

3.1.3 Характеристика базы данных

3.1.3.1 Характеристика инфологической модели БД

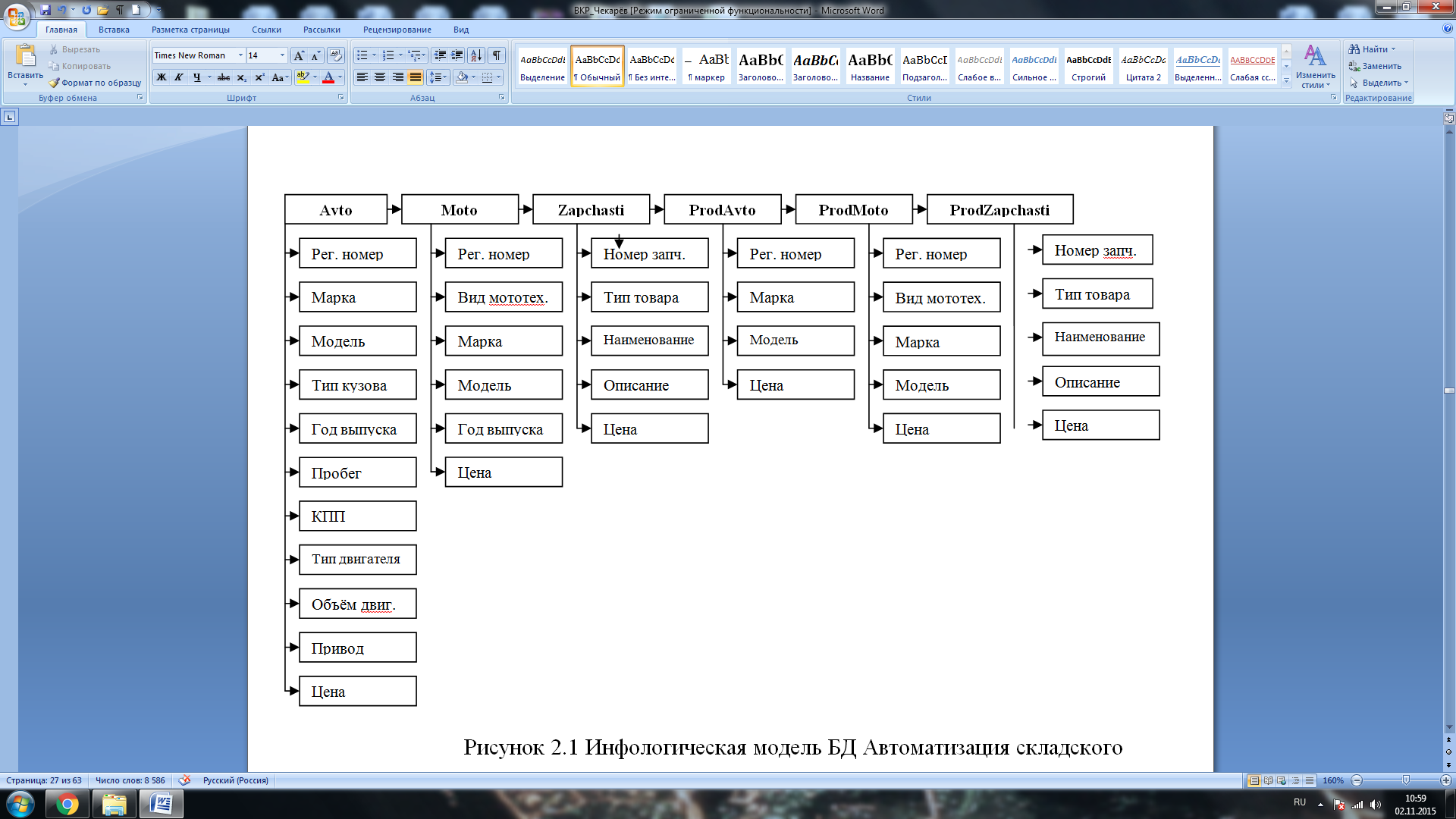

На этапе инфологического проектирования базы данных строится инфологическая модель предметной области, которая должна отражать семантику (смысл взаимосвязи объектов) предметной области. Инфологическая модель строится не для отдельного объекта, а отображает классы объектов и связи между ними. Диаграмма, отражающая связи объектов предметной области, называется диаграммой ER-типа (так как Entity – сущность, Relationship – связь).

Выделим основные сущности:

- сущность Avto

- сущность Moto

- сущность Zapchasti

- сущность ProdAvto

- сущность ProdMoto

- сущность ProdZap

Инфологическая модель базы данных «Автоматизация складского учета материальных ценностей» представлена на рис.3.1.

Сущность Avto содержит информацию об автомобилях на складе предприятия. Элементы данной сущности содержат информацию о характеристике конкретного автомобиля. Сущность Moto содержит информацию о мототехнике, имеющейся на складе предприятия.

Рисунок 3.1 Инфологическая модель БД Автоматизация складского учета материальных ценностей

Сущность Zapchasti содержит информацию о запчастях и комплектующих, имеющихся на складе. Сущность ProdAvto содержит информацию о проданных автомобилях на предприятии ООО «Сфера». Сущность ProdMoto содержит информацию о проданной мототехнике на предприятии. Сущность ProdZapchasti хранит информацию о проданных запчастях и комплектующих.

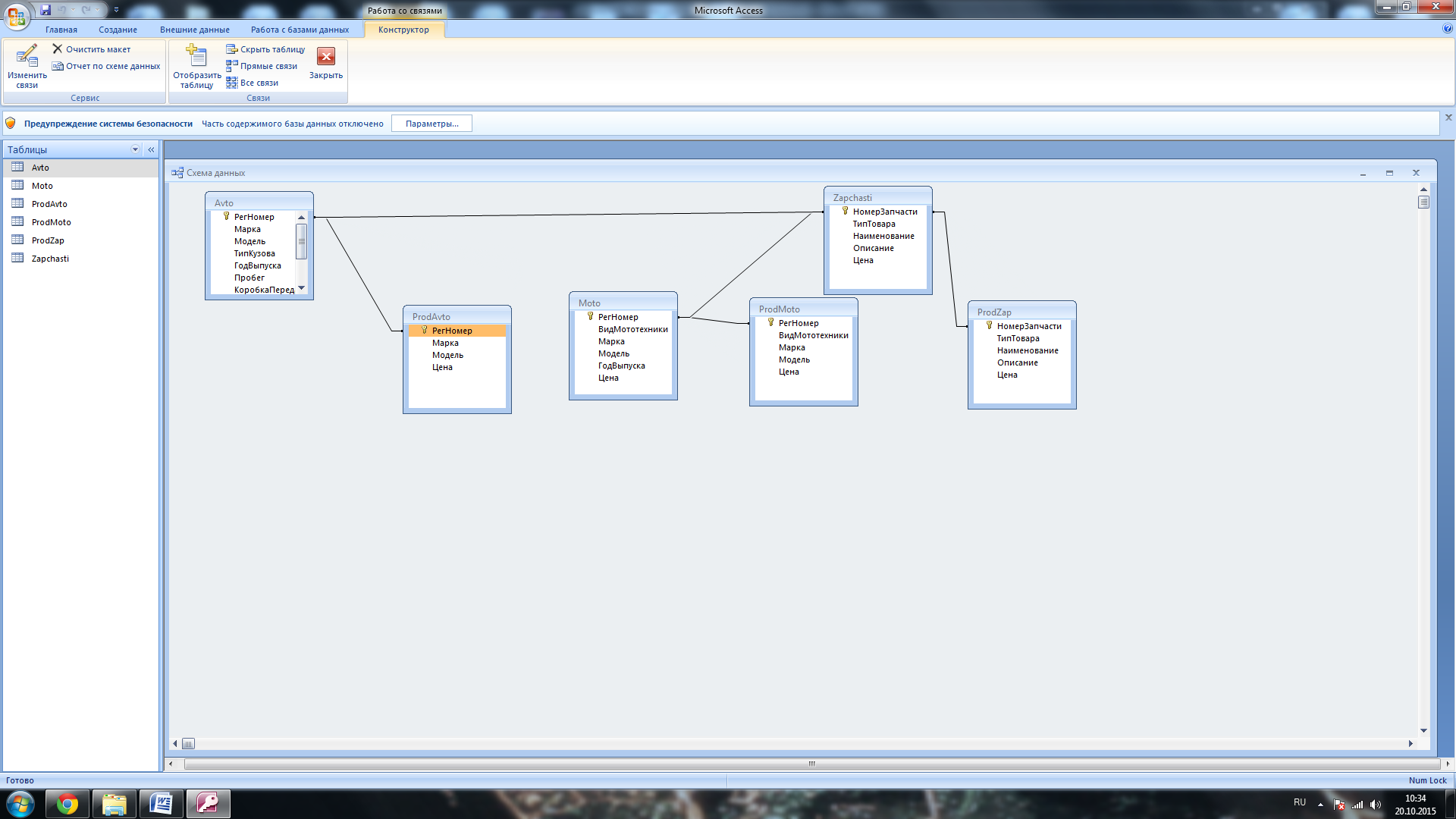

3.1.3.2 Характеристика даталогической модели БД

Даталогическим (логическим) проектированием называют проектирование логической структуры БД в среде конкретной СУБД. Выберем в качестве модели данных реляционную базу данных (РБД).

Существуют разные способы проектирования логической структуры РБД. Рассмотрим способ проектирования, основанный на анализе инфологической модели и переходе от нее к реляционным отношениям [3 стр. 14].

Для РБД проектирование логической структуры заключается в том, чтобы разбить всю информацию по отношениям, а также определить состав атрибутов для каждого из этих отношений. От ER-модели перейдем к реляционной модели данных.

В результате получили следующие отношения:

R1 Avto (РегНомер, Марка, Модель, ТипКузова, ГодВыпуска, Пробег, КПП, ТипДвигателя, ОбъемДвигателя, Привод, Цена);

R2 Moto (РегНомер, ВидМототехники, Марка, Модель, ГодВыпуска, Цена);

R3 Zapchasti (НомерЗапчасти, ТипТовара, Наименование, Описание, Цена);

R4 ProdAvto (РегНомер, Марка, Модель, Цена);

R5 ProdMoto (РегНомер, ВидМототехники, Марка, Модель, Цена);

R6 ProdZapchasti (НомерЗапчасти, ТипТовара, Наименование, Описание, Цена).

Данные отношения уже находятся в 3 НФ.

Даталогическая модель БД Автоматизация складского учета материальных ценностей представлена на рисунке 3.2.

Рисунок 3.2 Даталогическая модель БД Автоматизация складского учета материальных ценностей

Для физического проектирования базы данных будем использовать СУБД Microsoft Access 2003. Данная СУБД является самой распространенной и установлена практически на каждом домашнем компьютере. MS Access поддерживает язык запросов SQL, разнообразные формы и отчеты. В Access много средств для создания приложений, даже без знания языка программирования. Данная СУБД обеспечивает нормальное функционирование базы данных на локальном компьютере.

Выполним физическое проектирование в среде СУБД Microsoft Access 2003. Поименуем таблицы и атрибуты, определим типы данных и размерность атрибутов. В таблицах определим ключевые поля. Результаты работы представлены ниже на рисунках.

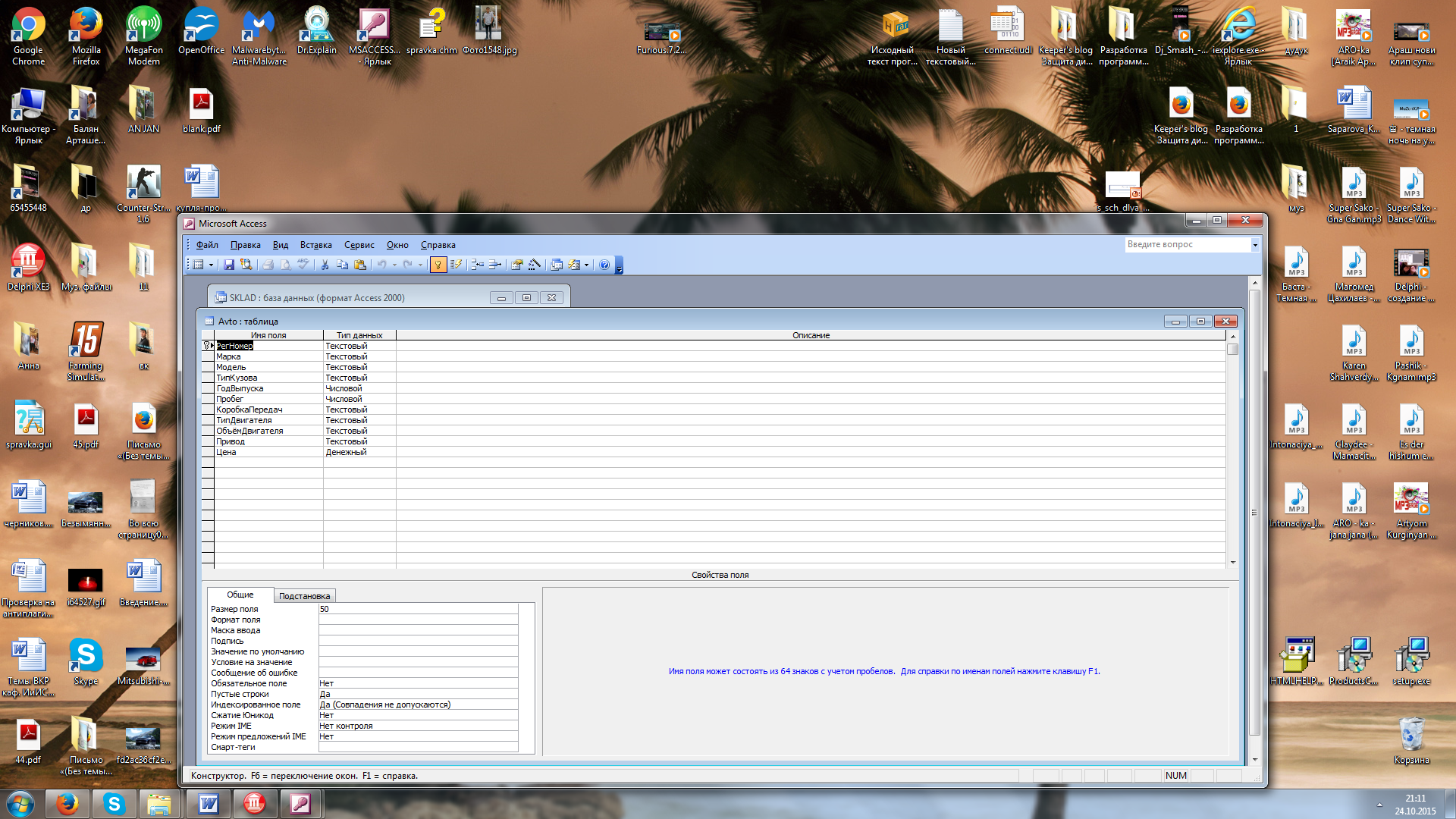

На рисунке 3.3 представлена структура таблицы Avto.

В данной таблице хранится информация об автомобилях, имеющихся на складе ООО «Сфера».

Рисунок 3.3 Структура таблицы Avto

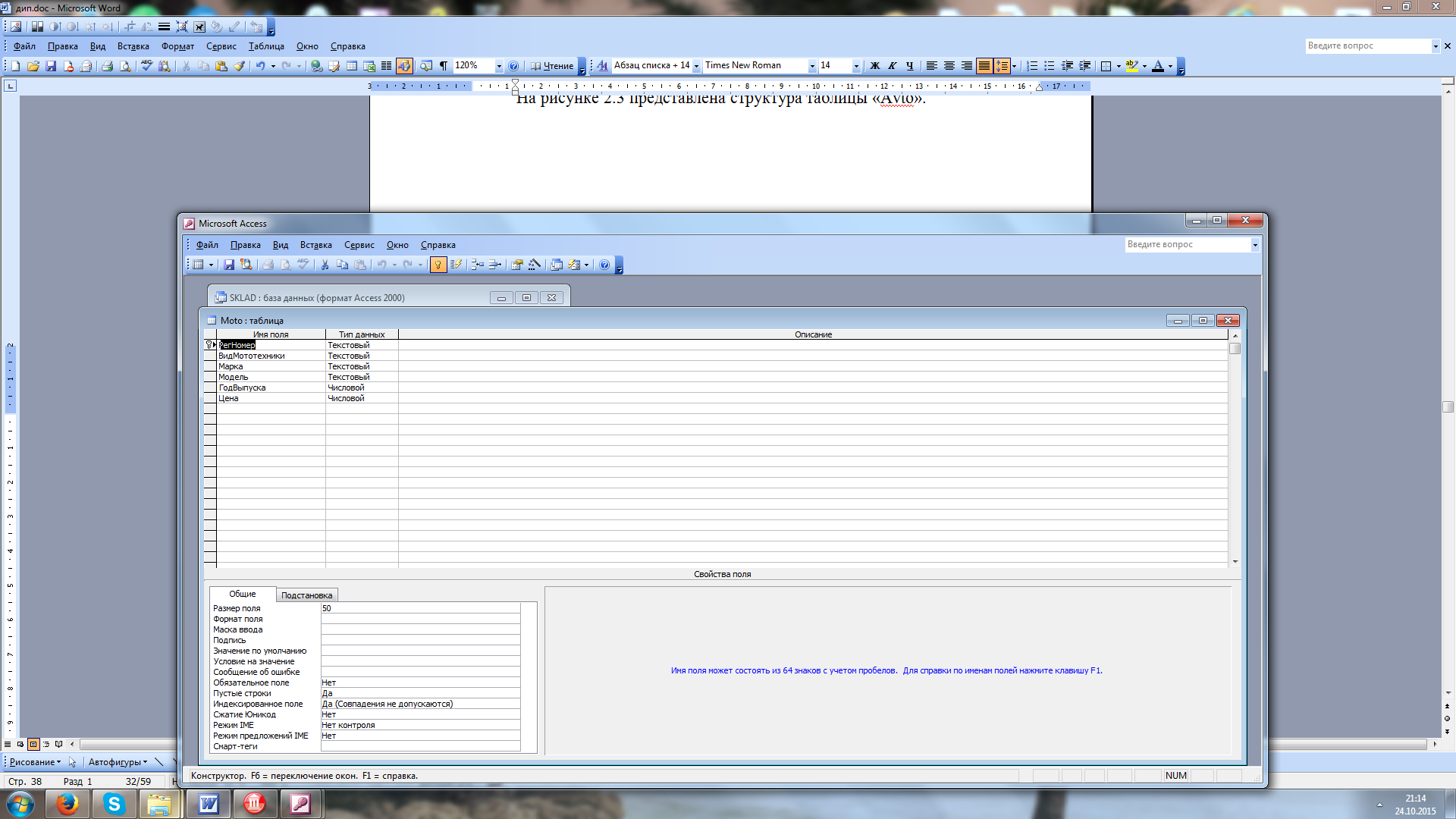

В данной таблице хранится информация о мототехнике, имеющейся на складе ООО «Сфера».

На рисунке 3.4 представлена структура таблицы Moto.

Рисунок 3.4 Структура таблицы Moto

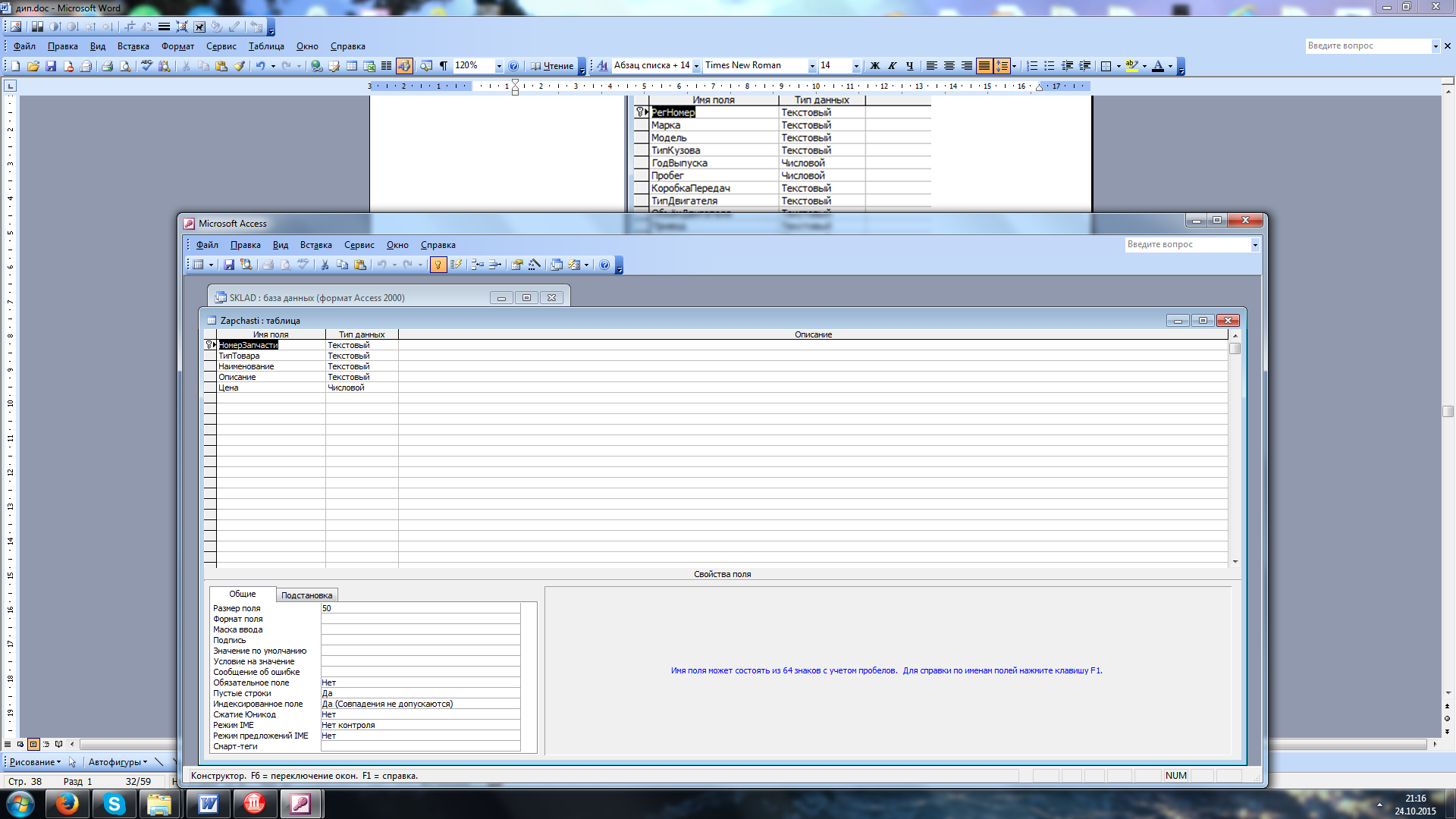

На рисунке 3.5 представлена структура таблицы Zapchasti.

Рисунок 3.5 Структура таблицы Zapchasti

В данной таблице хранится информация о запчастях и аксессуарах, имеющихся на складе ООО «Сфера».

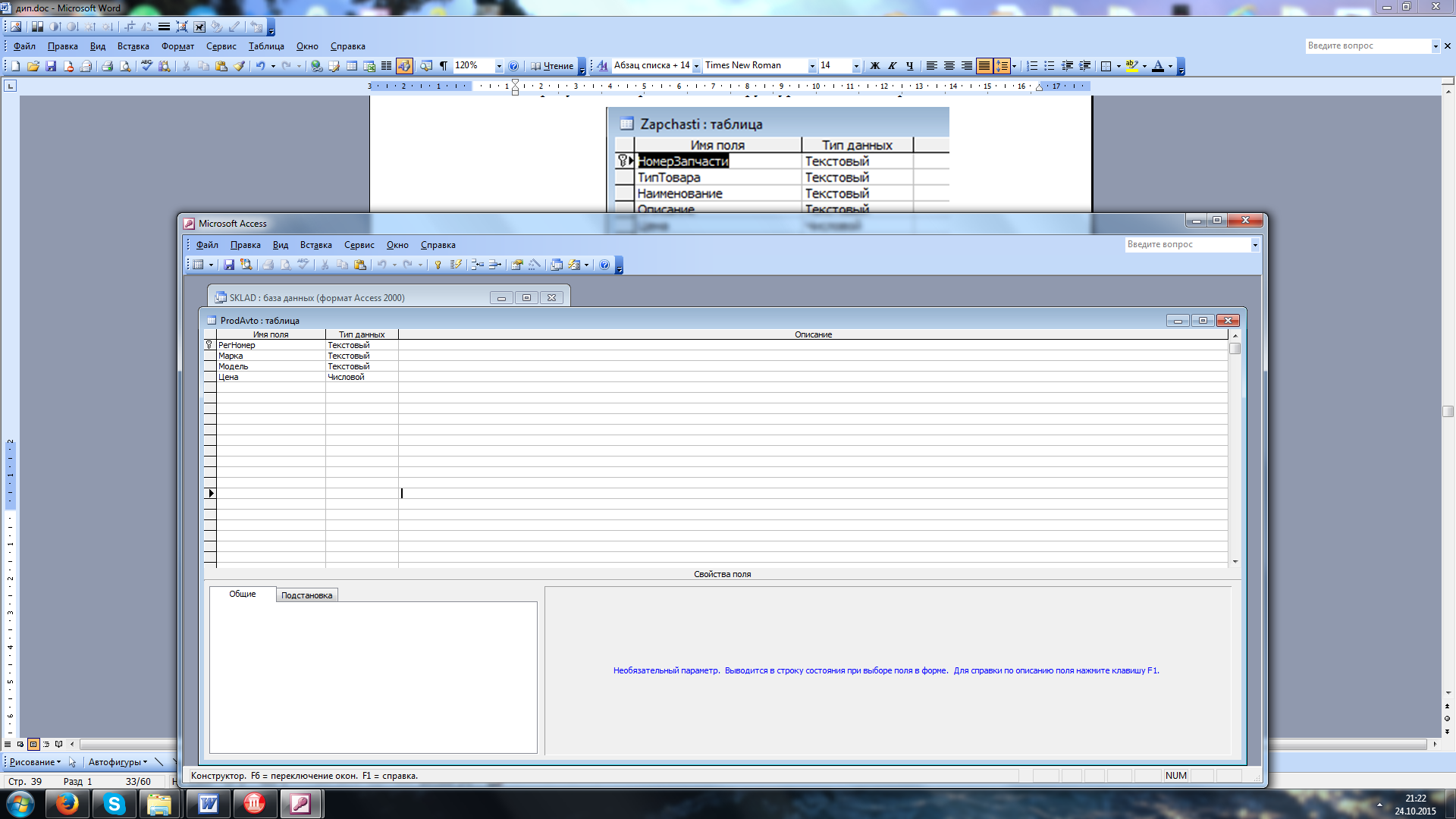

На рисунке 3.6 представлена структура таблицы ProdAvto.

В этой таблице хранится информация о проданных автомобилях.

Рисунок 3.6 Структура таблицы ProdAvto

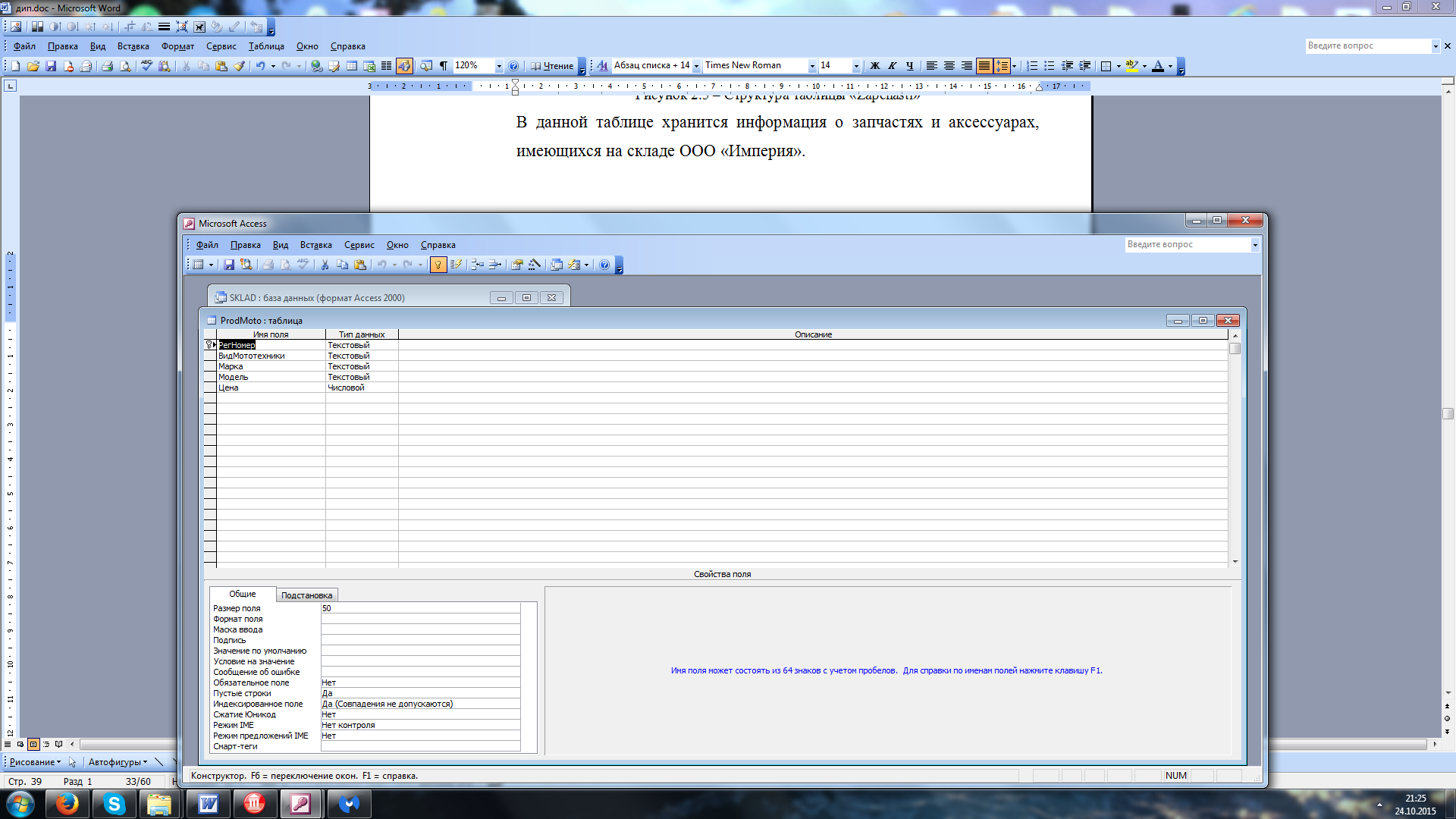

На рисунке 3.7 представлена структура таблицы «ProdMoto».

В этой таблице хранится информация о проданной мототехнике.

Рисунок 3.7 Структура таблицы ProdMoto

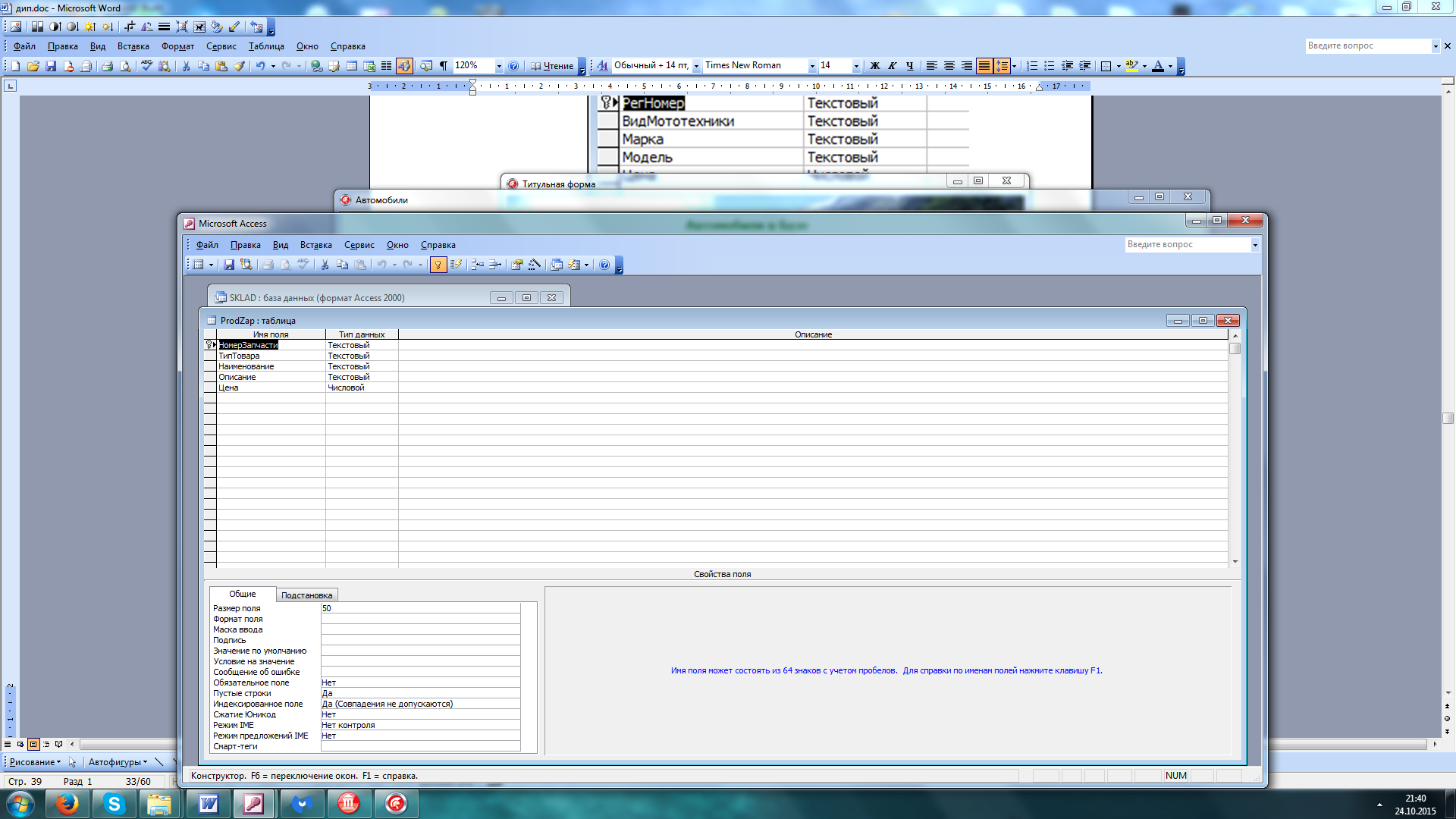

На рисунке 3.8 представлена структура таблицы ProdZapchasti.

В этой таблице хранится информация о проданных запчастях и аксессуарах.

Рисунок 3.8 Структура таблицы ProdZap

3.1.4 Характеристика результатной информации

Перечень результатных документов данного проекта включает в себя:

- Отчёты о товарах, имеющихся на складе;

- Отчёты о проданных товарах;

- Договора купли-продажи;

- Товарные чеки.

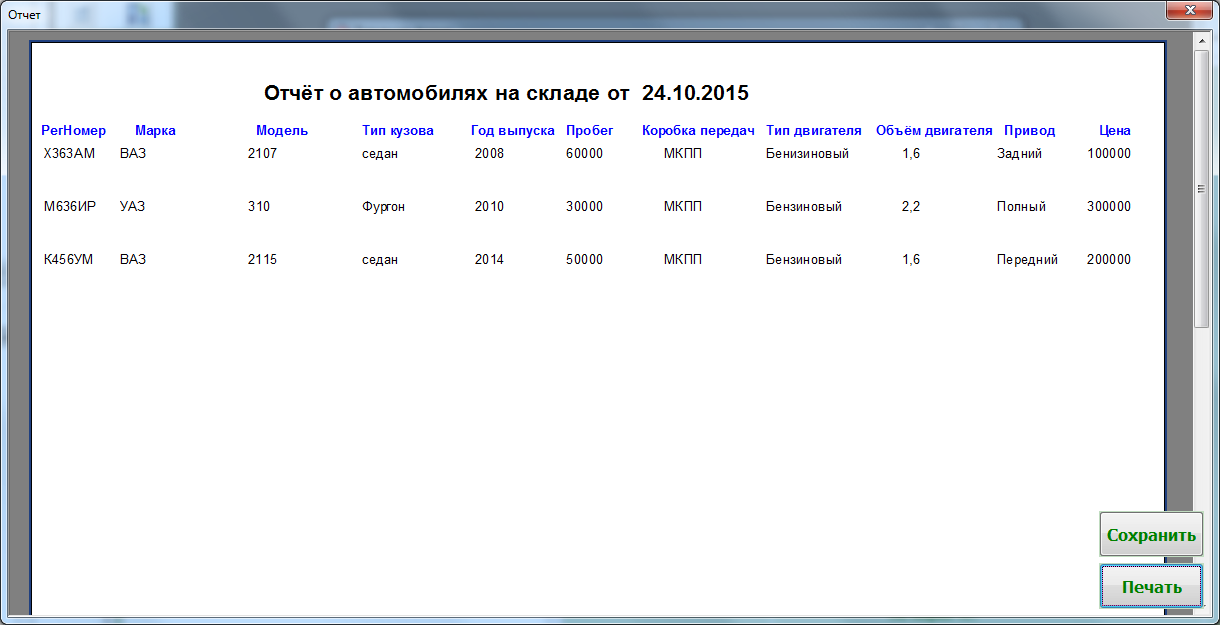

На рисунке 3.9 представлена форма с отчетом об автомобилях на складе.

Рисунок 3.9 Форма с отчетом об автомобилях на складе

На данной форме представлен отчет об автомобилях на складе ООО «Сфера», данные которых используются из таблицы Avto. Сформированный отчет можно распечатать, или сохранить в файл формата *.pdf.

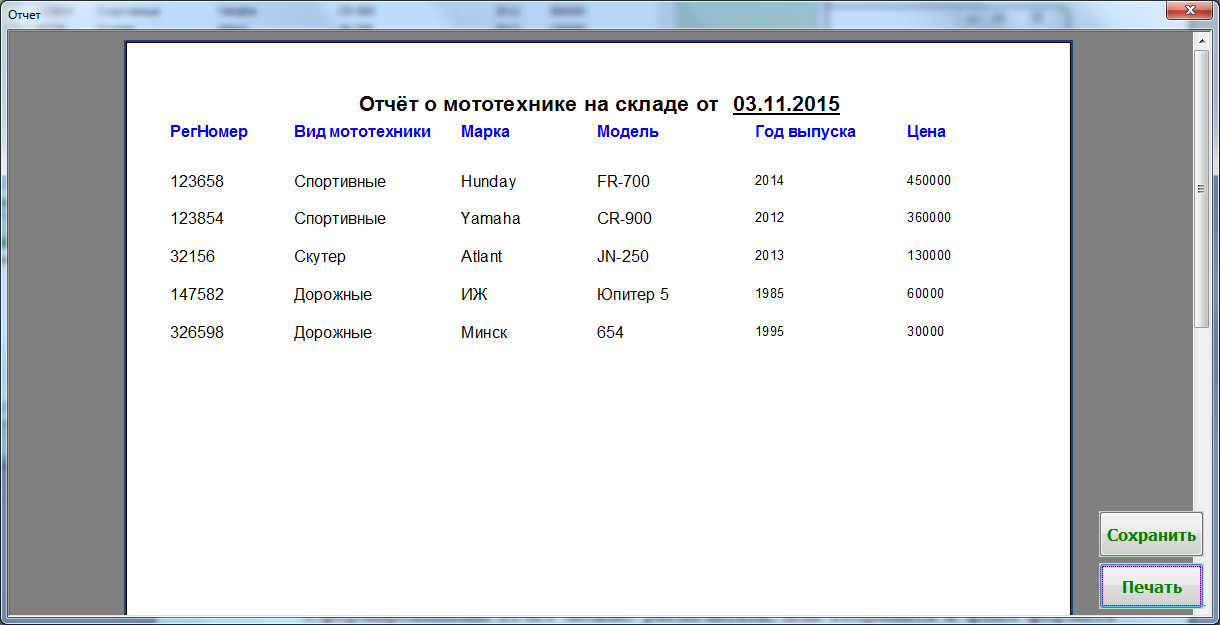

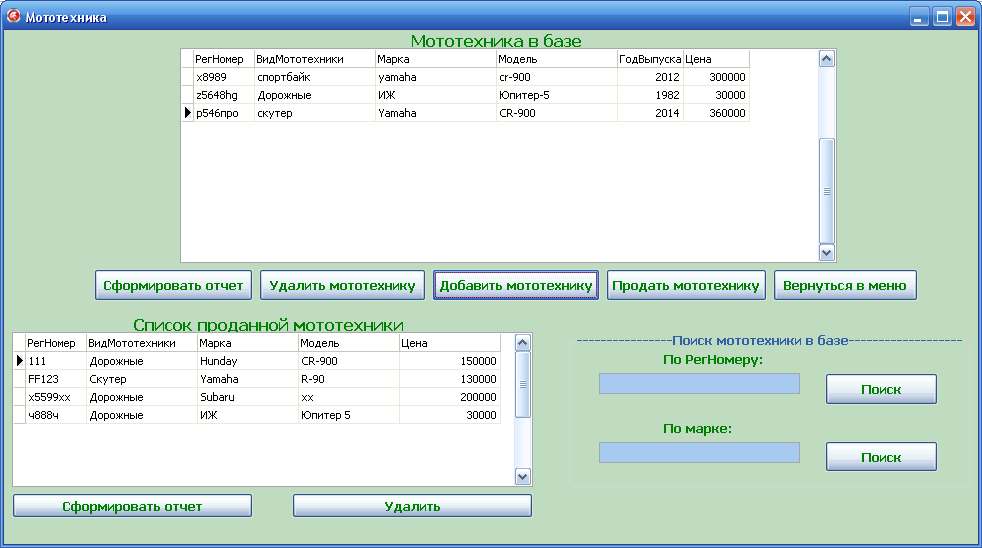

На рисунке 3.10 представлена форма с отчетом о мототехнике на складе.

Рисунок 3.10 Форма с отчетом о мототехнике на складе

На данной форме представлен отчет о мототехнике на складе ООО «Сфера», данные которых используются из таблицы Moto. Сформированный отчет можно распечатать, или сохранить в файл формата *.pdf.

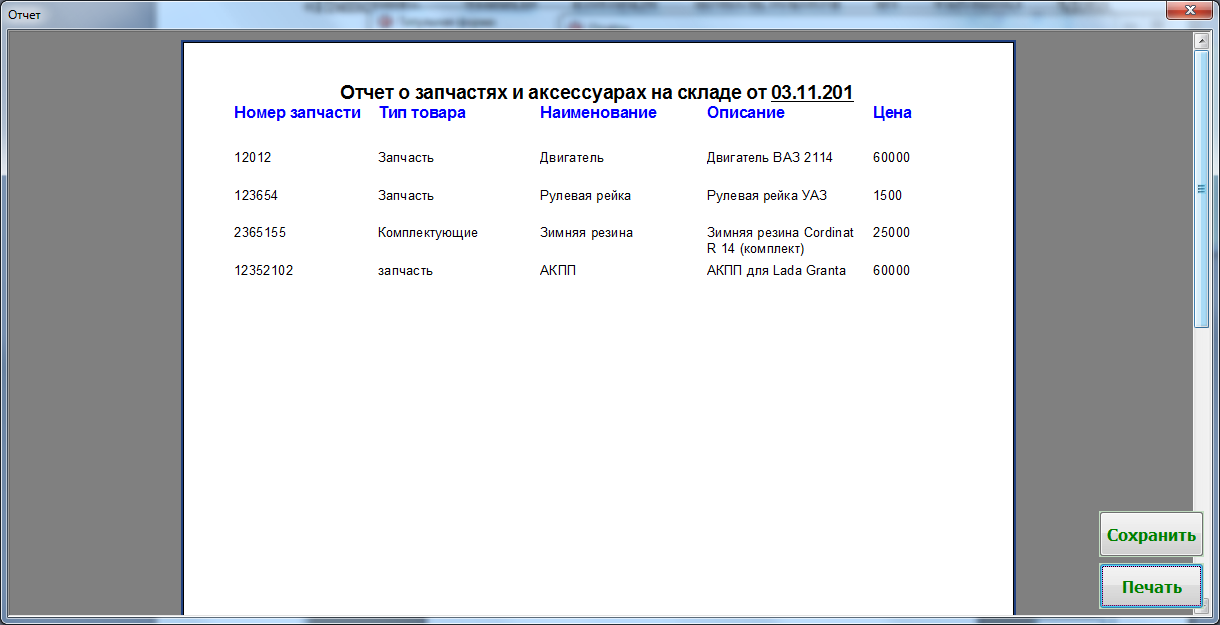

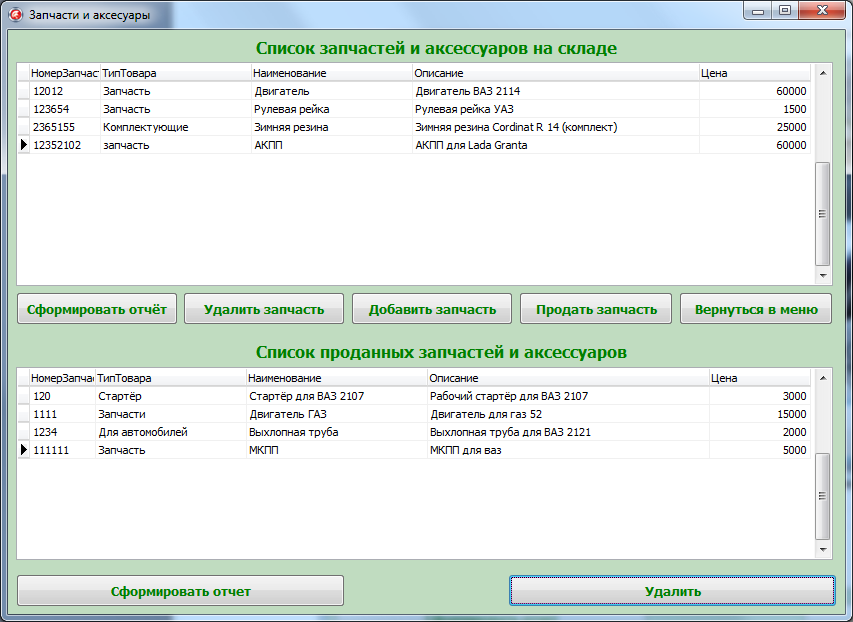

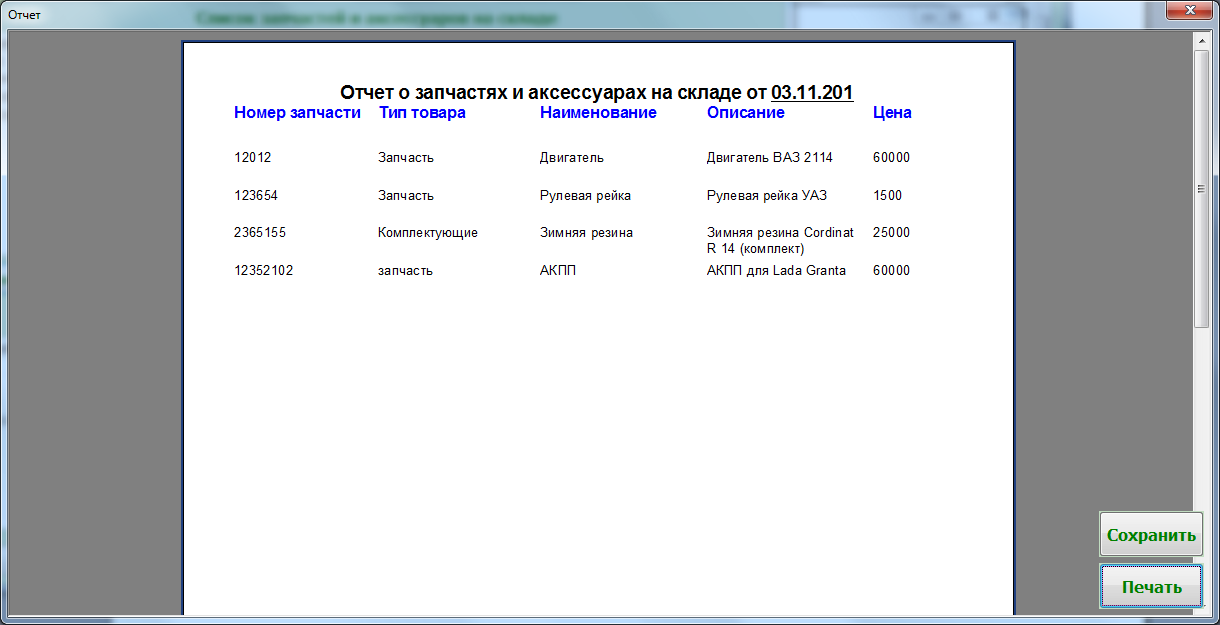

На рисунке 3.11 представлена форма с отчетом о запчастях и аксессуарах на складе.

Рисунок 3.11 Форма с отчетом о запчастях и аксессуарах на складе

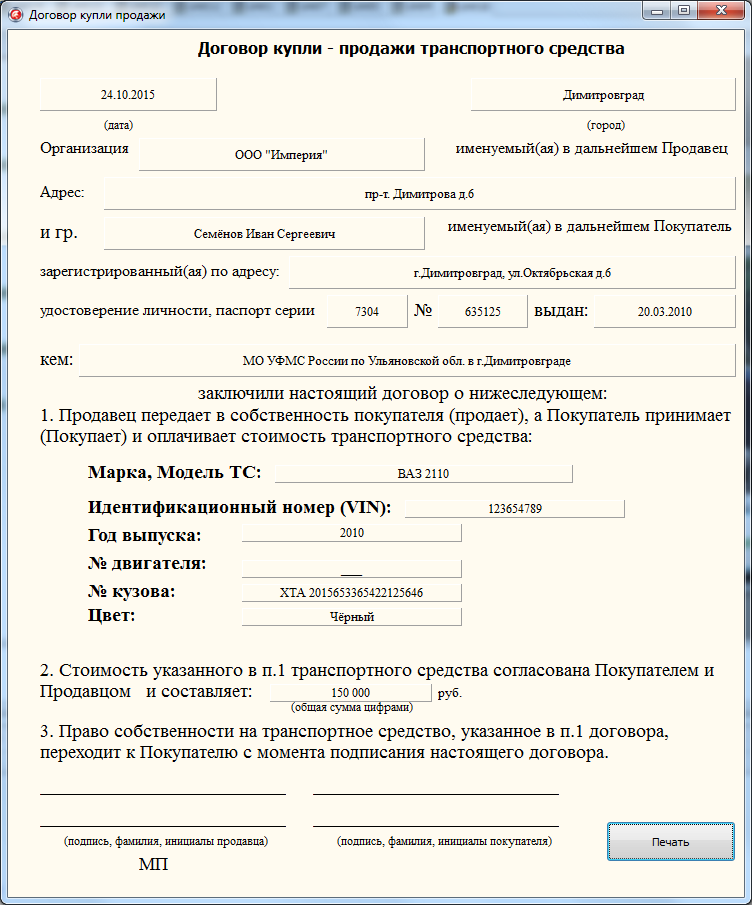

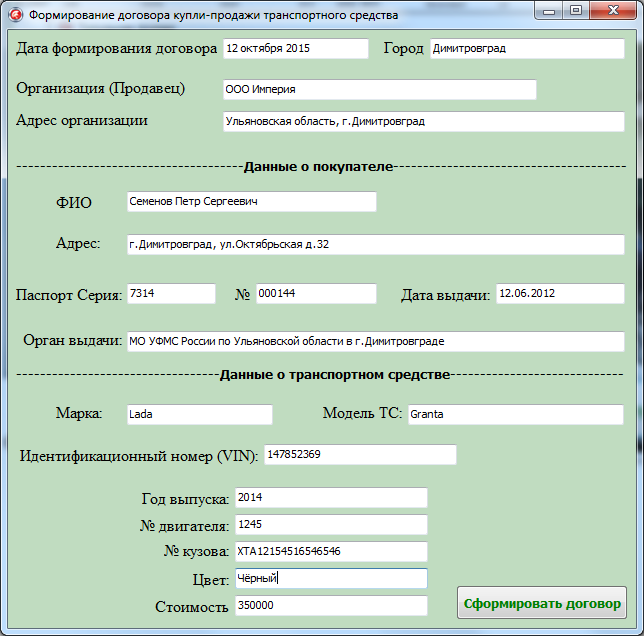

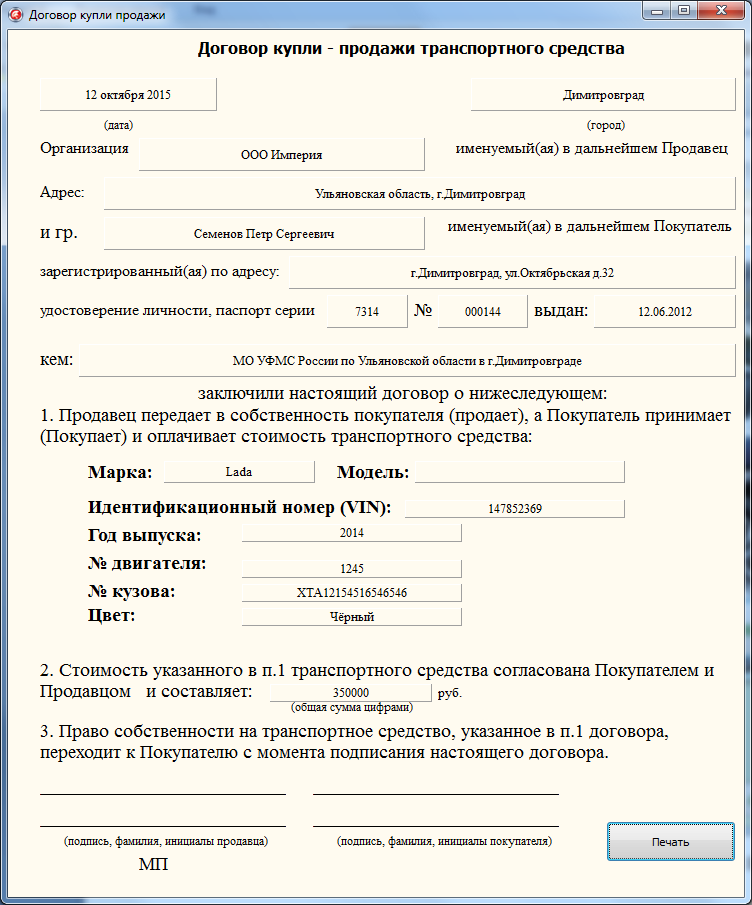

На рисунке 3.12 представлена форма «Договор купли-продажи».

Рисунок 3.12 Форма Договор купли - продажи

Договор купли – продажи можно вывести на печать.

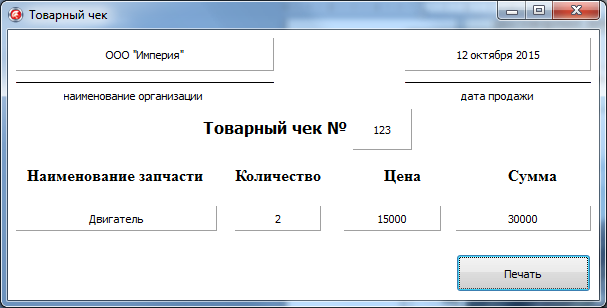

Образец товарного чека представлен на рисунке 3.13.

Товарный чек можно вывести на печать.

Рисунок 3.13 Образец товарного чека

3.2 Программное обеспечение задачи

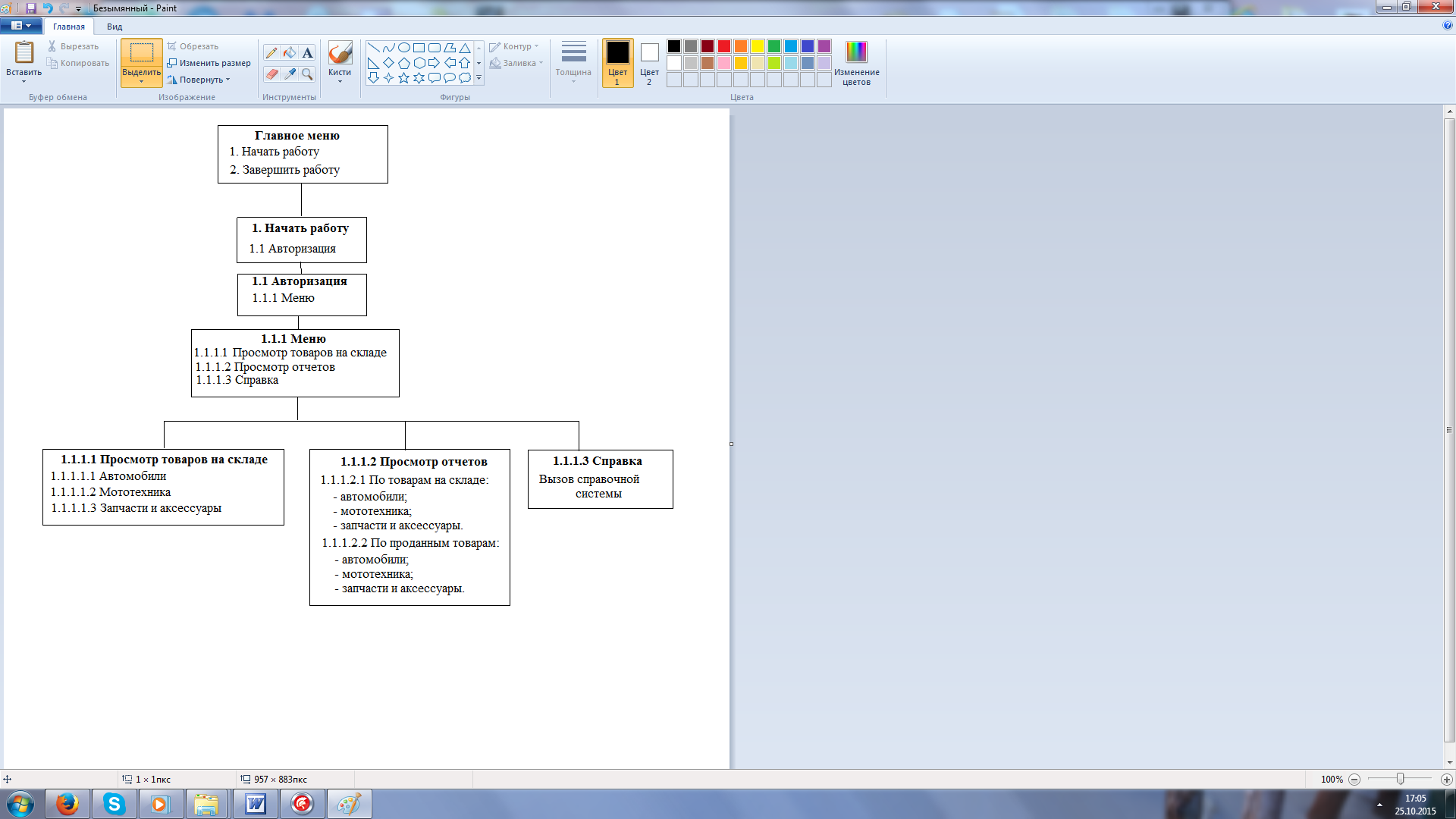

3.2.1 Общие положения (дерево функций и сценарий диалога)

На рисунке 3.14 приведено дерево функций обработки данных, которое отражает процесс автоматизации разработанной системы. На схеме выделены и детализированы основные функции: Добавление данных, поиск оборудования по инвентарному номеру, просмотр данных об оборудовании, формирование отчетов о товарах.

Выявление состава и иерархии функций позволяет разработать структуру сценария диалога. Структурная схема, отражающая сценарий диалога программного продукта представлен на рисунке 3.15.

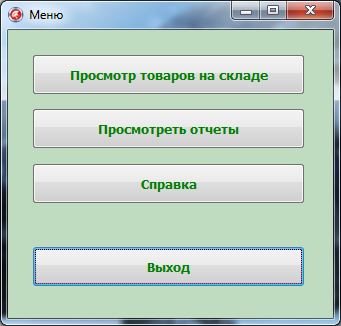

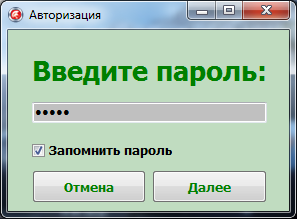

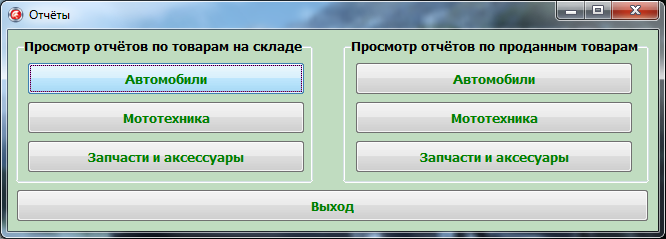

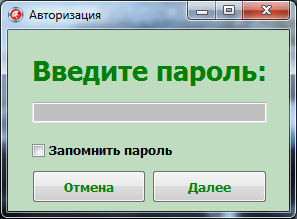

После запуска программы пользователь попадает на титульную форму программного продукта, для продолжения работы с программным продуктом пользователю рекомендуется ввести пароль. При корректно введенном пароле пользователь попадает в меню программного продукта.

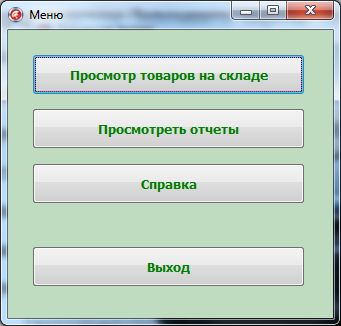

Меню программного продукта состоит из следующих разделов:

- просмотр товаров на складе;

- просмотр отчетов;

- справка.

Складской учет материальных ценностей

Авторизация

Меню

Ввод данных:

Информация об автомобилях;

Информация о мототехнике;

Информация о запчастях и аксессуарах.

Вывод данных:

Отчеты о проданных товарах:

Отчеты о товарах на складе;

Договора купли – продажи;

Товарные чеки.

Справка

Завершение работы

Рисунок 3.14 Дерево функций обработки данных

3.2.2. Структурная схема пакета (дерево вызова процедур и программ)

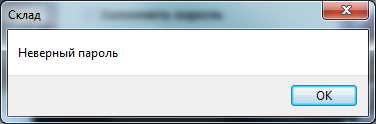

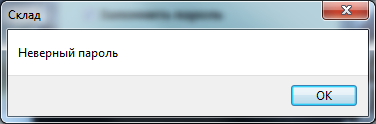

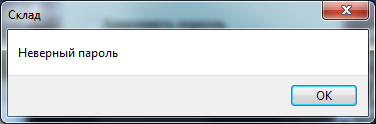

При запуске программы отображается титульная форма программного продукта. На форме расположены две кнопки: «Начать работу» и «Завершить работу». При использовании кнопку «Начать работу» откроется форма «Авторизация», в котором нужно ввести пароль для продолжения работы с программным продуктом. При использовании на форме «Авторизация» кнопки «Далее», введенный пароль будет проверен на правильность. Если пароль введен неверный, то на экране отобразится окно с текстом «Неверный пароль», в противном случае откроется форма «Меню». На форме меню представлены 3 кнопки: «Просмотр товаров на складе», «Просмотр отчетов», и кнопка «Справка».

Рисунок 3.15 Сценарий диалога программного продукта Складской учет материальных ценностей