Проектирование информационных систем по аналитическому учету предприятия АО

Содержание:

ВВЕДЕНИЕ

Актуальность избранной темы определена необходимостью улучшения правового механизма регулирования финансовых потоков, одним из субъектов которого выступают бюджетные учреждения.

Цель данной работы – проанализировать методику учета банковских операций в учреждении, разработать АИС «Учет банковских операций в учреждении».

Объектом исследования служила Городская поликлиника №8

Предметом изучения есть разработка автоматизации учета банковских операций в учреждении.

В процессе работы были использованы следующие методы:

исследование литературы по учету банковских операций, согласно методике в разработке конфигурации на платформе 1C: Предприятие;

исследование первичных документов по учету банковских операций в учреждении.

К важнейшим направлениям деятельности относятся:

- оказание услуг, поставленных для данного медицинского учреждения законом или иным нормативным правовым актом;

- цены на услуги вводятся или регулируются вышестоящей организацией или органом власти;

- оказываемые услуги есть социально значимыми;

- доходы от оказания данных услуг направляются на цели, которые определенны законом, иными нормативными правовыми актами или уставом организации;

- деятельность по оказанию услуг реализовывается на основании сметы.

Банковские операции — это сделки, совершать которые могут только кредитные организации. Совершение банковских операций лицами, не обладающими лицензиями на осуществление банковской деятельности, преследуется по закону и карается применением мер юридической ответственности вплоть до уголовной.

Банковские операции причисляются либо к пассивным, либо к активным. Пассивные операции служат для мобилизации денежных средств, активные - для их размещения.

1.1. Характеристика предприятия и его деятельности

Наименование учреждения:

Государственное автономное учреждение здравоохранения Городская поликлиника №8.

Местонахождение учреждения:

юридический адрес: 450001, ул. Зорге, д.20;

фактический адрес: 450001, , ул. Зорге, д.20 и ул. Революционная д.167.

Поликлиника совершает хозяйственную деятельность согласно новой редакции устава в соответствии с постановлением Правительства от 12.04.2011г. №103 «Об утверждении типового устава государственного автономного учреждения».

Главными задачами в деятельности поликлиники являются:

обеспечение государственных гарантий населению в области;

медицинского обслуживания;

улучшение качества предоставляемых медицинских услуг;

сбалансированное и эффективное использование комплекса средств и ресурсов в процессе организации медицинской помощи;

создание благоприятных условий для осуществления реформы здравоохранения;

реализация наиболее перспективных фор организации медицинской помощи;

распространение эффективных медицинских технологий.

Основная цель поликлиники – удовлетворение потребности населения в стоматологической помощи, внедрение современных методов диагностики, лечения и профилактики стоматологических заболеваний.

Мощность учреждения 420 посещений в смену.

Сравнительная характеристика основных показателей за 2017-2019г. представлена в таблице 1 и на диаграмме рисунка 1.

Таблица 1

Основные показатели деятельности учреждения за 2017-2019г.

|

Показатель |

2017г. |

2018г. |

2019г. |

|

Всего посещений (чел.) |

44603 |

42303 |

45982 |

|

В том числе посещений по ОМС |

41567 |

39425 |

42853 |

|

Вылечено зубов |

22270 |

21122 |

22959 |

|

Удалено зубов |

7834 |

7430 |

8076 |

|

Всего санировано |

13420 |

12728 |

13835 |

|

Проведен курс профилактики |

2208 |

2094 |

2276 |

1.2. Организационная структура управления предприятием

Городская поликлиника осуществляет деятельность согласно утвержденной Программе государственных гарантий бесплатного оказания гражданам медицинской помощи.

Медицинская деятельность осуществляется в соответствии с лицензией: - №ЛО-02-01-003701, выданную МЗ РБ 13.03.2019г. бессрочно.

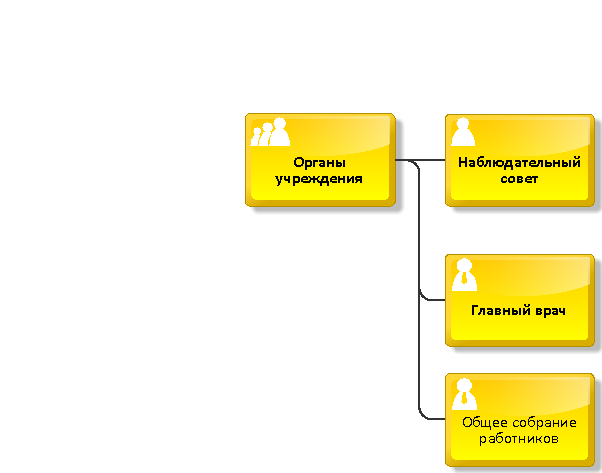

Органы учреждения представлены на рис.2.

Рис. 1. Органы учреждения городской поликлиники №8

Состав наблюдательного совета утвержден приказом Министерства здравоохранения от 05.07.2017г. №1780 «Об утверждении состава наблюдательного совета государственного автономного учреждения здравоохранения Городская поликлиника №8 в количестве 7 человек.

Состав наблюдательного совета:

- представитель Учредителя – 1 человек;

- представитель Министерства земельных и имущественных отношений– 1 человек;

- представители общественности – 2 человека;

- представители работников Учреждения – 3 человека.

За 2019 год проведено 5 заседаний наблюдательного совета.

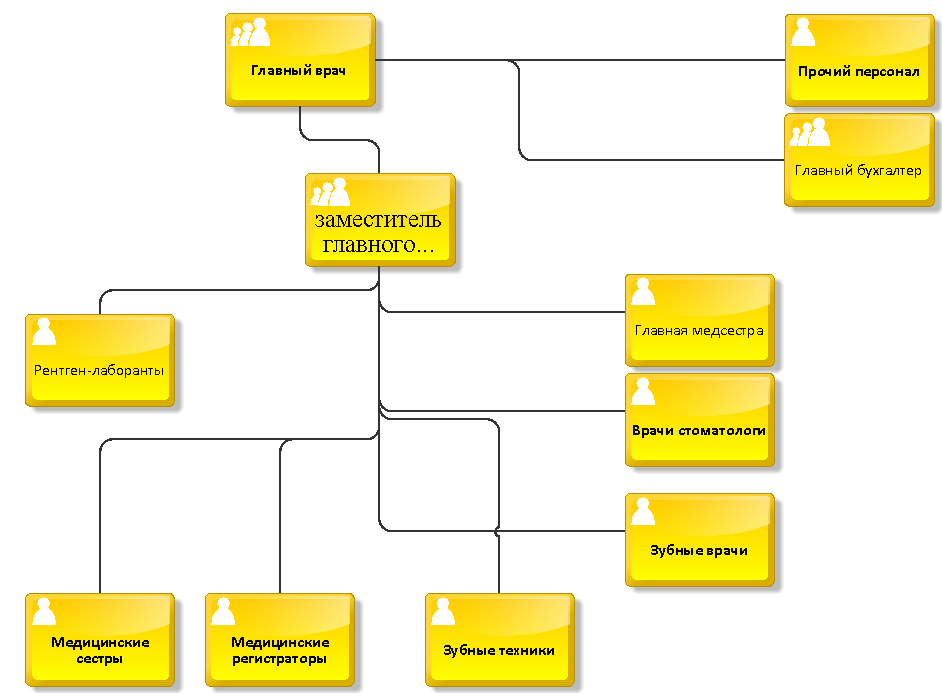

Структура учреждения приведена на рис.3.

Рис. 3. Организационная структура учреждения.

Среднегодовая численность сотрудников на 31.12.2019 года составляет 73,9 и 0,1 внешний совместитель, физических лиц -73 чел.:

1.Численность по ОМС:

штатных единиц – 72,5

физических лиц – 59

в том числе:

-медицинский персонал

штатных единиц – 47,0

физических лиц – 40

- не медицинский персонал

штатных единиц – 25,5

физических лиц – 19

2. Численность по хозрасчетному отделению медицинский персонал:

штатных единиц – 20,00

физических лиц – 14

Среднесписочная численность за 2019 год составила – 73,9 чел., в т.ч. основного персонала 54 чел (Рис.6.).

На 01 января 2016г. работает 73 сотрудника, в том числе:

- главный врач - 1 чел.;

- заместитель главного врача по медицинской части - 1 чел;

- главный бухгалтер – 1 чел.;

- главная медицинская сестра - 1 чел.;

- врачи-стоматологи – 17 человек;

- зубные врачи – 6 человек;

- зубные техники – 9 человек;

- медицинские сестры – 18 человек;

- рентген-лаборанты – 2 человека;

- медицинские регистраторы – 3 человека;

- прочий персонал – 14 человек.

На рисунке 4. Представлена структура персонала.

Рис. 4. Структура персонала поликлиники

1.3. Выбор комплекса задач автоматизации и характеристика существующих бизнес процессов

Автоматизация денежных процессов нынешнего предприятия возникает нужным и обязательным условием его благополучного функционирования. Нелегко показать сегодня учреждение, на котором, ведется вручную, например, бухгалтерский учет. Но бухгалтерский учет - далеко не единый пример использования автоматизации в учреждении. Имеющиеся информационные технологии разрешают автоматизировать деятельность почти всех уровней учреждения. Исходя из этого становится ясно, что автоматизация деятельности учреждения становится ключевой задачей, которую необходимо решить руководству для того, чтобы учреждение работало предельно эффективно.

В данном проекте рассматривается автоматизация бухгалтерского учета банковских операций предприятия, что, естественно, накладывает свою специфику на задачу автоматизации. Среди задач автоматизации можно выделить такие как:

Автоматизация складского учета;

Автоматизация заработной платы;

Автоматизация банковских и кассовых операций;

Автоматизация бухгалтерской отчетности.

Всю текущую документацию бухгалтерии можно условно разделить на следующие группы[1]:

1) Оперативная бухгалтерская документация, необходимая в повседневной работе бухгалтера. Она предназначена для накопления и хранения сведений о деятельности.

2) Оперативно-учетная документация – используется для учета и последующего анализа различных разделов работы бухгалтерии. Это различные журналы, в которых отражается деятельность бухгалтерии по различным направлениям:

Для того чтобы эффективно провести автоматизацию, следует, в первую очередь, хорошо представлять себе что же такое автоматизированный бухгалтерский учет. Это может выражаться в [27, с. 65]:

– упорядочении бухгалтерского учета;

– увеличении количества информации, получаемой из бухгалтерского учета;

– снижение числа бухгалтерских ошибок;

– повышение оперативности бухгалтерского учета;

– повышении экономичности бухгалтерского учета.

Практика представляет, что во многих эпизодах, изменив использующиеся на предприятии план и типовую корреспонденцию счетов, формы первичных документов и другие «подвластные» бухгалтерии параметры можно без применения многообразных сомнительных схем снизить налогооблагаемые величины или, по крайней мере, переместить сроки и уменьшить частоту налоговых платежей;

Подобным образом, можно сказать, что автоматизация бухучета – это процесс, при котором в итоге перевода бухгалтерии на компьютер растет эффективность и совершенствуется качество ведения бухучета на предприятии. Следовательно, перед тем как принимать решение об автоматизации бухучета надлежит выделить, что и как эта автоматизация информационная система обязана в бухгалтерии улучшить, это и есть цель автоматизации банковских операций[2].

Декомпозиция бухгалтерского учета заявок представлена на рисунке 5.

Рис. 5 – Декомпозиция процесса «учет заявок»

Построение автоматизированной формы учета банковских операций реализовывается на тех же методических взглядах, что и ручной учет, т.е. в корреспонденции с нормативными актами, которые регламентируют порядок ведения бухгалтерского учета, а также с соблюдением общих методологических принципов бухгалтерского учета (таблица 2).

Таблица 2

Принципы методологического обеспечения бухгалтерского учета

|

Принцип |

Характеристика |

|

Регламентация техники балансового обобщения |

Концептуальная модель автоматизированной обработки учетных данных |

|

Интеграция данных первичного учета |

Интеграция данных всех видов учета |

|

Взаимосвязь регистров и стадий учетного процесса |

Единая схема формирования исходных и результатных показателей посредством автоматизации этапов информационного процесса бухгалтерского учета |

|

Автоматическое формирование регистров |

Интеграция данных первичного учета с использованием технического, программного и математического обеспечения |

|

Сохранение метода двойной записи |

Используемые модели документооборота |

|

Расширение аналитических и контрольных функций |

Модель системы бухгалтерских счетов, отражающая порядок построения и интерпретации всех синтетических и аналитических счетов |

|

Возможность развития |

Возможность расширения состава базовых функций системы |

Подобным образом, в автоматизированной форме взгляды методологического обеспечения бухгалтерского учета банковских операций полностью придерживаются.

Теперешние технические средства автоматизированной обработки учетной бухгалтерской информации, по моему мнению, обязаны развиваться на таких принципах:

рационализации форм учета;

системности;

целостности;

адаптации автоматизированных информационных технологий к внешней среде;

организации базы данных;

автоматизации документооборота;

автоматизации учетных функций.

Следование этим принципам разрешает более рационально создать технологию обработки учетной бухгалтерской информации учреждения.

Автоматизация бухгалтерского учета банковских операций располагает массой преимуществ перед бумажным способом ведения бухгалтерского учета. Бухгалтерские информационные системы дают возможность увеличить производительность труда работников бухгалтерии, уменьшить воздействие «человеческого фактора», увеличить скорость собирания отчетов и ведения документации, дают возможность параллельного ведения учета в нескольких стандартах бухгалтерского учета.

Введение информационных систем и технологий в работу бухгалтерии разрешает сохранить время и силы за счет автоматизации рутинных операций, находить арифметические ошибки в учете и отчетности, а также оценивать текущее финансовое положение учреждения и его перспективы[3].

2. Информационное обеспечение задачи

2.1 Информационная модель и её описание

Информационная модель представляет собой схему движения входных, промежуточных и результативных потоков и функций предметной области. Кроме того, она объясняет, на основе каких входных документов и какой нормативно-справочной информации происходит выполнение функций по обработке данных.

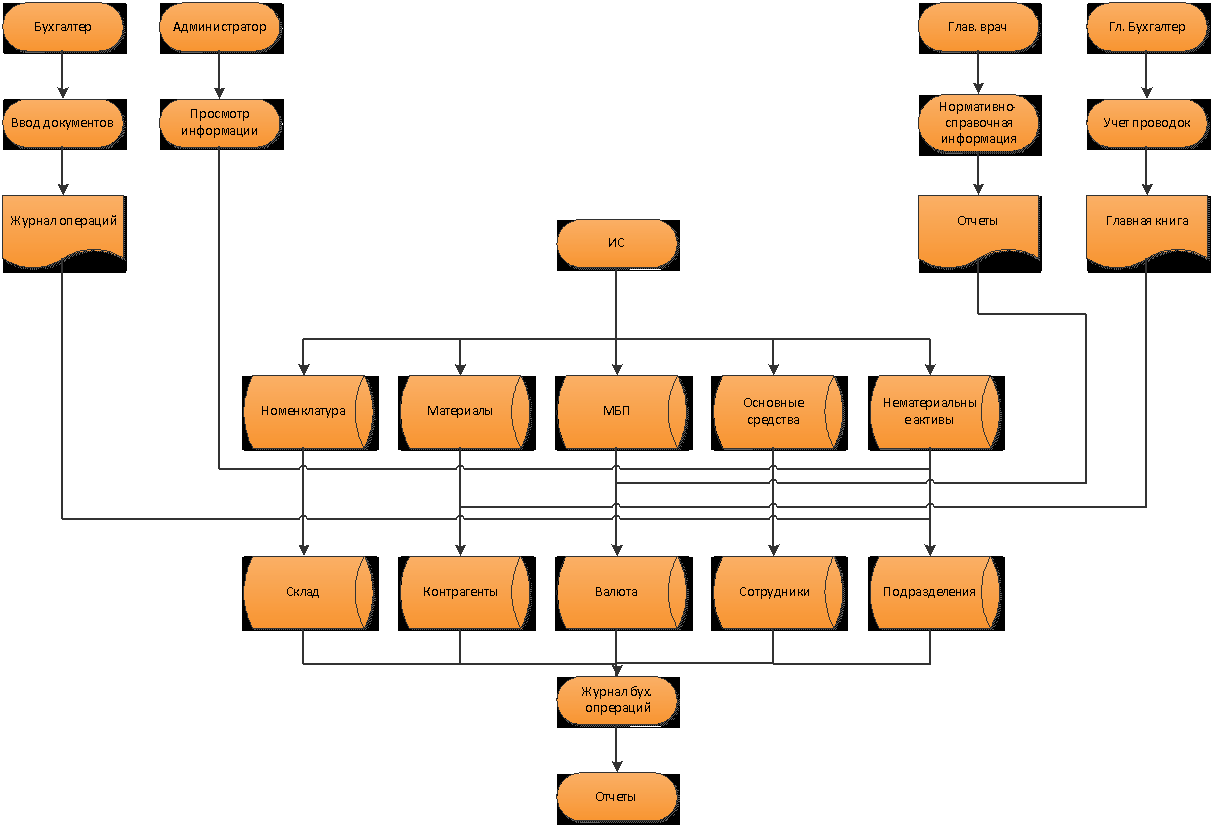

В соответствии с приведенной информационной моделью, работа системы осуществляется следующим образом.

Администратор информационной системы через экранную форму «Просматривает информации» отслеживает все действиях, которые происходят в системе.

Главный врач через экранную форму «Нормативно-справочная информация» следит, как происходит движение денежных ресурсов. Бухгалтер используя справочники и документы делает проводки и отчеты.

Информационная модель представлена на рисунке 8.

Рис.3. Информационная модель работы бухгалтерии поликлиники

2.2. Используемые классификаторы и системы кодирования

Доступ к АРМ системы должен быть только у следующих пользователей:

Главный бухгалтер;

Сотрудники имеющие допуск к базе документов;

Системный администратор.

На клиентских компьютерах необходимо будет установить клиентское программное обеспечение, благодаря которому будет допустим доступ к некоторым функциям информационной системы, в зависимости от занимаемой должности. В таблице 3 приведены предоставлены о размежевании прав доступа для различных групп пользователей.

Во-вторых, всякий пользователь обязан располагать учетной записью, которая защищена паролем, состоящим из латинских букв и цифр, длиной не менее 8 символов. Пароль надлежит изменять не реже 1 раза в год. За учетными записями обязан наблюдать системный администратор. Следует установить ограничение числа неудачных попыток для входа в систему (не более 3 попыток), дабы затруднять расшифровку паролей. Кроме того, нужно ограничить доступ к файлу паролей посторонних лиц.

В-третьих, нужно физически защитить сервер системы от несанкционированного доступа. Его надо установить в специальном серверном помещении, которое закрывается на ключ, либо в закрываемом шкафу. Доступ к файлам на жестком диске сервера обязан быть закрыт для всех пользователей локальной сети. Также в надежном месте должны храниться носители с резервными копиями базы данных.

Таблица 3.

Данные о разграничении прав доступа

|

Группы пользователей |

Общая папка «Вход» |

Общая папка «Регистрация» |

Модуль «Регистрация» |

Модуль «Управление» |

Доступ в Internet |

|

Бухгалтер |

Чтение/создание |

Чтение |

Чтение |

Чтение |

Нет |

|

Глава учреждения |

Чтение/создание/удаление |

Чтение |

Чтение |

Полный |

Ограничен |

|

Сотрудники |

Чтение |

Чтение/создание |

Полный |

Нет |

Нет |

|

Главный бухгалтер |

Чтение |

Чтение/создание/ удаление |

Полный |

Чтение |

Ограничен |

|

Системный администратор |

Чтение/создание/удаление |

Чтение/создание/ удаление |

Полный |

Полный |

Не ограничен |

2.3. Характеристика нормативно-справочной, входной и оперативной информации

В разделе Нормативно-справочная информация размещены справочники, необходимые для ведения учетных операций. В справочниках хранится информация многократного использования, предусмотрена возможность дополнения, удаления и редактирования содержащихся данных.

Справочники можно условно разделить на основные, использующиеся при оформлении хозяйственных операций, и дополнительные, призванные ускорить и облегчить ввод информации. Среди таких дополнительных справочников находятся базовые классификаторы, содержащие информацию общероссийских классификаторов:

В программе предусмотрен сервис обновления данных в базовых классификаторах из внешних источников. Основные справочники системы описывают структуру торгового предприятия и реализуемой номенклатуры.

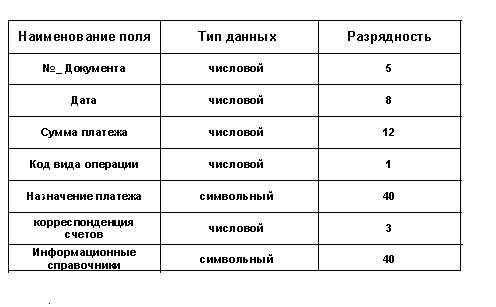

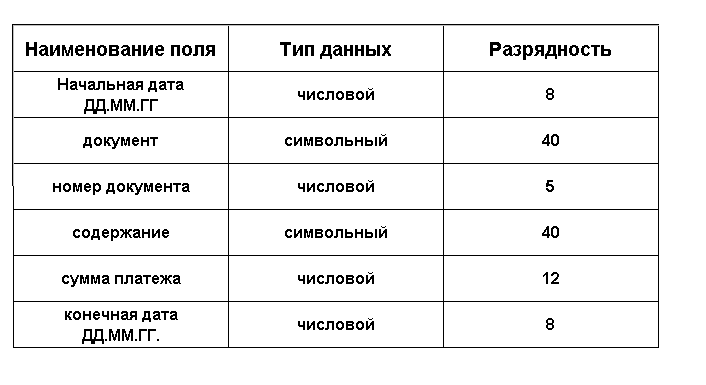

Обработка входных документов. Выполнение данной функции обеспечивает ввод в память компьютера информации об исходных документов: кассовых отчетов и информации первичных документов, приложенных к ним (приходные и расходные кассовые ордера и банковские документы).

Работа начинается с регистрации остатков денежных средств на конец дня по каждому отчету. По каждому первичному документу вводится следующая информация: N документа, дата выписки, сумма по документу, код вида операции (приход - 0, расход -1), назначение платежа, корреспонденция счетов. После ввода данных и бухгалтерского разноса сумм необходимо с помощью программных средств проверить правильность ввода данных.

Рис.4.Структура входной информации (ввод хозяйствующего факта)

Особенностью внесения данных с первичных документов в диалоговом режиме есть использование информации справочников: информация справочников вводится в рабочее окно с применением функциональных клавиш.

После ввода данных по одному банковскому отчету с его первичных документов перед началом ввода данных следующих бухгалтерских отчетов, надо проставлять дату обработки информации, которая указанна в первичных документах.

Рис.5.Структура входной операции (выписка из журнала операций)

Есть и отдельные особенности разноса информации по корреспондирующим счетам: разнос суммы документа по корреспондирующим счетам разрешает вводить, исправлять, удалять, хранить данные по счетам. Если сумма по документу отложена на один счет, то остается ввести только номер счета и вид назначения платежа. Общая сумма по документу и сумма по счетам должны сходиться. При выходе их окна происходит контроль на совпадение сумм, если сумма по документу не совпадает с суммой по счетам, программа выдаст сообщение и остановит работу в данном окне. Если суммы совпали, то произойдет выход обратно в окно обработки платежных документов. Таким образом производится автоматизация учета операций на предприятии.

2.4 Характеристика результатной информации

Выходная информация - это информация, полученная на основе входной информации. Выходная документация включает сводные данные, полученные в результате автоматизированной обработки. Третий этап технологического процесса обработки информации - Основной этап - является завершающим этапом работы с программой и связан с получением полной достоверно сформированной информацией.

В результате автоматизированной обработки информации по учету кассовых операций можно получить следующие машинограммы журналы-ордера №1, ведомости №1А, расшифровки к журналам-ордерам, расшифровки к ведомостям: по организациям, по счетам затрат, по дате поступления документов и др.

Для получения журналов и ведомостей необходимо указать месяц, для получения справки - № счета, вид операции и период. Для получения справки по организации и материально-ответственному лицу - название организации и его фамилию, номер счета и название организации могут быть вызваны из справочника. (Рис.5)

Рис.5. Выходная информация по субсчету «банк и касса учреждения»

Подготовка платежных документов. В полуавтоматическом режиме могут быть подготовлены следующие документы: платежные поручения, платежные требования, инкассовое поручение. При этом реквизиты по организациям в полном объеме должны быть заполнены в справочнике. В этом случае данная информация выбирается из справочника и заносится в платежный документ. При формировании платежного документа сумма платежа прописью заполняется автоматически, после набора числовой суммы. Данные об организации заполняются сразу при входе в окно формирования соответствующего документа. Выход в окно печати документов осуществляется из последнего поля нажатием клавиши «Enter». На стандартный лист бумаги можно вывести два документа.

Отчеты предназначены для вывода информации из базы данных.

Состав отчета:

У любого отчета в системе 1С есть экранная форма - Диалог, который пользователь видит на экране. В диалоге пользователь обычно задает параметры формирования отчета, например, период времени. Также у отчета обычно есть одна или несколько бумажных форм - Таблиц. С помощью таблиц отчет печатается на бумаге. Алгоритм формирования отчета записывается в модуле отчета на встроенном языке 1С. Например, для кадрового отчета "Сотрудники, принятые за период" нужна экранная форма с двумя полями Начало и Окончание. Оба поля будут иметь тип "дата". Модуль отчета должен выбрать из справочника Сотрудники нужных людей и вывести их в таблицу.

3. Программное обеспечение задачи

3.1.Общие положения (дерево функций и сценарий диалога)

В разрабатываемой системе предусмотрено два вида пользователей:

Администратор системы;

Специалист.

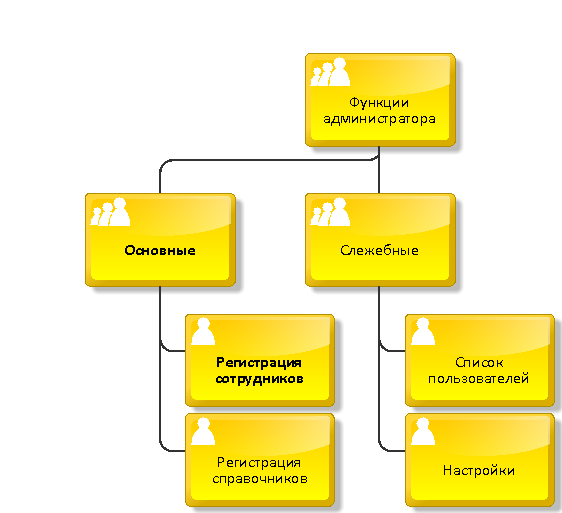

Дерево функций для каждого вида пользователей приведено на рисунке 6.

Рисунок 6. Функции администратора

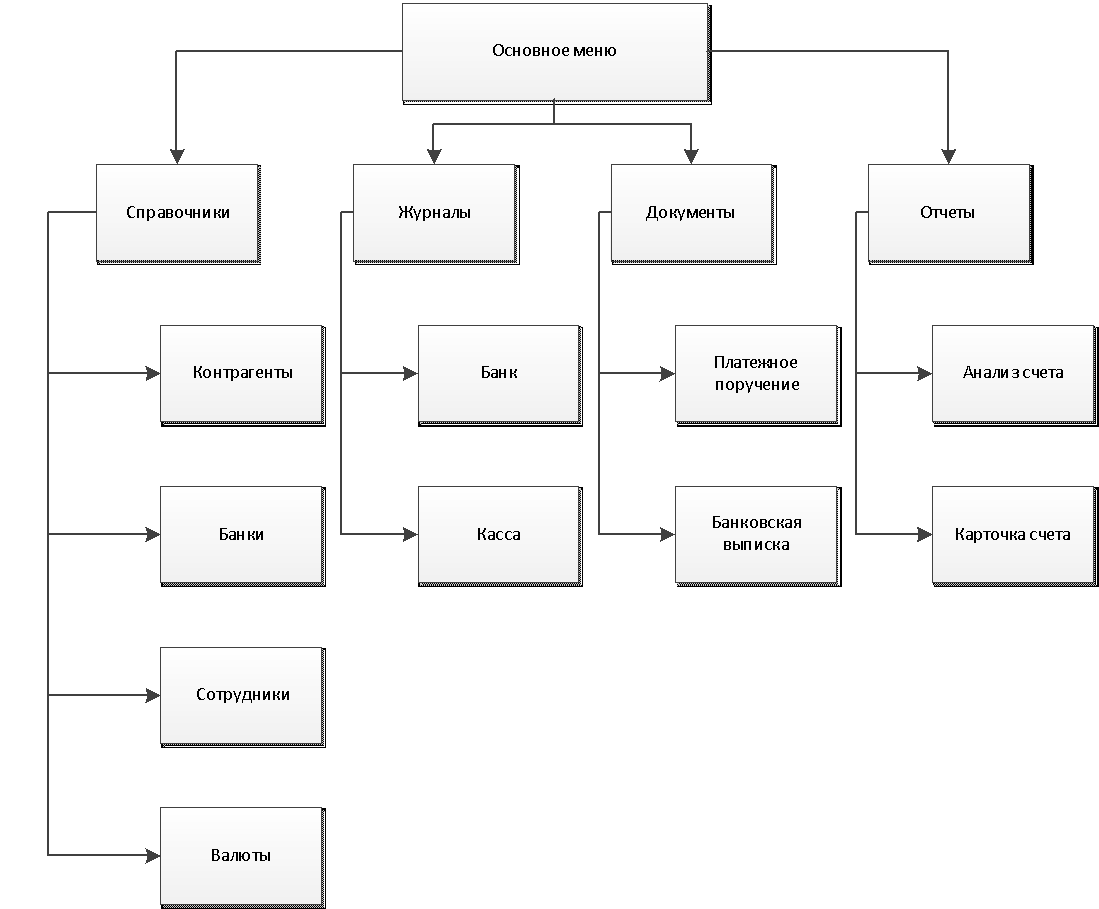

Основная функция администратора заключается в управлении списком пользователей, под этим понимается удаление неактуальных записей и добавление новых. Кроме того, администратор управляет регистраторами, добавляя и удаляя их. Схема, сценария описывающая дерево диалога основного меню представлена на Рис.7.

Рис.7. Сценарий диалога основного меню программы

3.2. Характеристика базы данных

Целью данной работы является создание автоматизированной информационной системы для бюджетной организации.

База данных «организация» будет хранить информацию: о банковских операциях, бюджетных расходах, сотрудниках, банках и банковских счетах.

Важнейшим этапом проектирования базы данных является разработка информационно-логической (инфологической) модели предметной области, не ориентированной СУБД. В инфологической модели средствами структур данных в интегрированном виде отражают состав и структуру данных, а также информационные потребности.

Информационно-логическая (инфологическая) модель предметной области отражает предметную область в виде совокупности информационных объектов и их структурных связей.

В информационной базе должна храниться следующая входная информация:

Банки со следующими реквизитами:

ГородБанка;

КоррСчетБанка;

БИКБанка;

Адрес;

Телефон;

Контрагенты со следующими реквизитами:

ВидКонтрагента;

ПолнНаименование;

ЮрАдрес;

ПочтАдрес;

Телефоны;

ИНН;

КодОКОНХ;

КодОКПО;

Документ;

ДокументСерия;

ДокументНомер;

ДокументДатаВыдачи;

ДокументКемВыдан;;

КодБюджетополучателя;

Расчетный счет

ЭКРасходов со следующими реквизитами:

ПолнНаимен;

Лицевые счета:

Наименование

Счет

Плательщик

Назначение платежа

Дата открытия счета

Вид счета

Назначение платежа: код, наименование

Для работы с файлами различных типов используются приложения, установленные на компьютере пользователя и ассоциированные с соответствующим типом файлов.

Все файлы хранятся в информационной базе или томах на диске и копируются на локальный компьютер для просмотра или редактирования по требованию пользователя.

В информационной базе для хранения файлов предусмотрена структура папок. Файлы распределяются по папкам. Доступ сотрудника к папке может быть ограничен заданными правами доступа.

Загрузить файлы в информационную базу можно несколькими способами:

перенести файлы и каталоги мышкой (Drag&Drop)

импортировать каталоги

импортировать файлы

создать новый файл на основании другого файла, уже помещенного в информационную базу

создать новый файл путем сканирования бумажного документа

С файлами, хранящимися в информационной базе, возможны следующие операции:

Просмотреть

Редактировать

Закончить редактирование с сохранением измененного файла в информационной базе и снятием пометки занятости

Занять с открытием файла или без него

Открыть каталог файла – открытие каталога на локальном компьютере с сохранением в нем файла ИБ, открытого для просмотра или редактирования

Отменить редактирование – снятие с файла пометки занятости без сохранения изменений

Сохранить изменения – сохранение изменений без снятия с файла пометки занятости

Сохранить как – сохранение файла в указанном каталоге на локальном компьютере или переносном устройстве

Обновить из файла на диске – обновление файла ИБ из файла на на локальном компьютере или переносном устройстве

База данных реализуется в файловой СУБД, разработанной фирмой 1С.

Таблица 4.

Функции модулей

|

Наименование модуля |

Функции модуля |

|

Модуль безопасности |

Содержит процедуры и функции, обеспечивающие ввод и проверку пароля, вход пользователей в систему, автоматический выход из системы через определенный промежуток времени |

|

Модуль инициализации интерфейса программы |

После успешного входа в систему, запускает программу, используя настройки прав доступа для учетной записи пользователя |

|

Модуль импорта/экспорта |

По назначенному расписанию или по запросу пользователя устанавливает соединение с серверами баз данных внешних систем и выполняет импорт или экспорт данных |

|

Модуль взаимодействия с базой данных |

Содержит процедуры и функции, используемые для установления соединения с базой данных ИС, а также управляющие операциями чтения, записи и редактирования данных |

|

Модуль справочной системы |

Содержит процедуры и функции, необходимые для отображения справочной информации |

|

Модуль «Главная форма программы» |

Содержит главное меню, из которого осуществляется вызов остальных экранных форм |

|

Общие модули |

Принадлежат всей конфигурации в целом, но, в отличие от модуля приложения (см. ниже), их может быть несколько, например, модули РасчетНалогов, ОбработкаДокументов. Общие модули не могут содержать объявлений переменных, и в них нет раздела основной программы, таким образом, они состоят только из процедур и функций |

|

Модуль объекта |

Имеет процедуры и функции, которые можно использовать извне. |

|

Модуль форм |

У каждой формы есть модуль, в котором определяется поведение формы и действия, выполняемые из нее, например, открытие других форм |

|

Модуль приложения |

Это модуль, который относится ко всей конфигурации в целом и может быть только один. Модуль приложения является аналогом глобального модуля в версии 7.7. Он отвечает за пользовательскую сессию (сеанс) работы с "1С:Предприятием 8" |

Также можно ещё к группам модулей отнести:

Справочники;

Документы;

Перечисления;

Отчёты;

Регистры.

3.4 Описание программных модулей

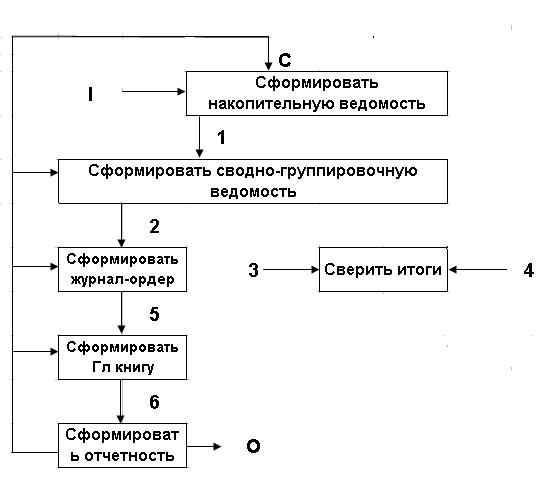

Блок-схема алгоритма решения задачи

Блок схема состоит из нескольких разделов: Справочников, журналов, документов и отчетов.

Рис. 7. Блок-схема алгоритма решения задачи

Описание структуры данных

Опишем структуру данных 1С для автоматизации учета банковских операций табл.5

Таблица 5

Структура данных 1С

|

Название метаданных 1С |

Краткое описание |

|

Справочник «Контрагенты» |

Справочник контрагентов организации |

|

Справочник «Банки» |

Справочник банков |

|

Справочник «Сотрудники» |

Справочник сотрудников организации |

|

Справочник «Валюты» |

Справочник валют |

|

Журнал «Банк» |

Журнал банковских документов |

|

Журнал «Касса» |

Журнал кассовых документов |

|

Документ «Платежное поручение» |

Список документов платежных поручений |

|

Документ «Банковская выписка» |

Список банковских выписок |

|

Отчет «Анализ счета» |

Отчет анализа счета |

|

Отчет «Карточка счета» |

Отчет карточки счета |

Блок-схема состоит из нескольких пунктов: Справочники, Документы, Журналы, Отчеты. Что собой представляет каждый из этих пунктов будет описано ниже.

Справочник – это агрегатный тип данных, средство для работы со списками однородных элементов данных. В информационной базе созданы следующие справочники:

Контрагенты;

Договоры;

Банки;

Банковские счета;

Валюты;

Расходы Будущих Периодов;

Движения Денежных Средств;

Документы – средство для ввода первичной информации о совершаемых хозяйственных операциях. Пункт Документы содержит подпункты:

Выписка;

Доверенность;

Приходный кассовый ордер;

Расходный кассовый ордер.

Журналы документов необходимы для просмотра списка документов:

Банк;

Касса.

Отчет предназначен для вывода информации из базы данных:

Карточка счета

Анализ счета

4. Контрольный пример реализации проекта и его описание

Рассмотрим реализацию контрольного примера разработанной системы.

Чтобы начать работу с информационной системой входим в 1С Предприятие.

Заполняем справочник Банки данными. Для этого выбираю из главного меню пункт меню справочник. После этого выбираю Справочник «Банки». Далее открывается форма списка. Для того чтобы добавить новый банк необходимо нажать на кнопку или клавишу Ins.

Рис. 9. Заполнения справочника банки

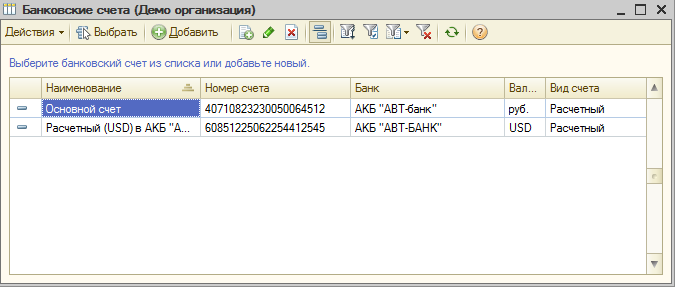

Затем нужно заполнить банковский счет у организации, зайдем в меню Предприятие и откроем организацию. В карточке организации заполним расчетные счета.

Рис. 10. Заполнение банковских счетов

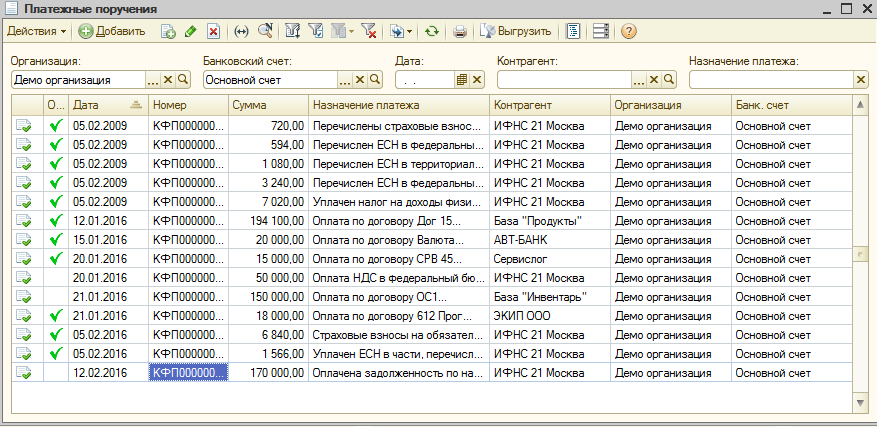

Далее приступим к заполнению документов. Откроем в меню журнал документов «Платежное поручение».

Рис. 11. Журнал платежных поручений

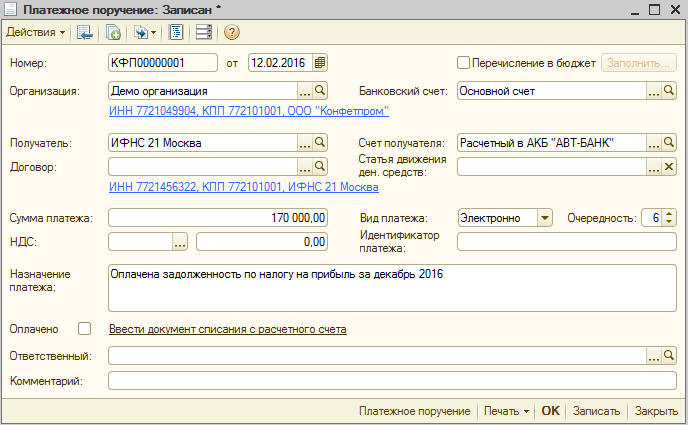

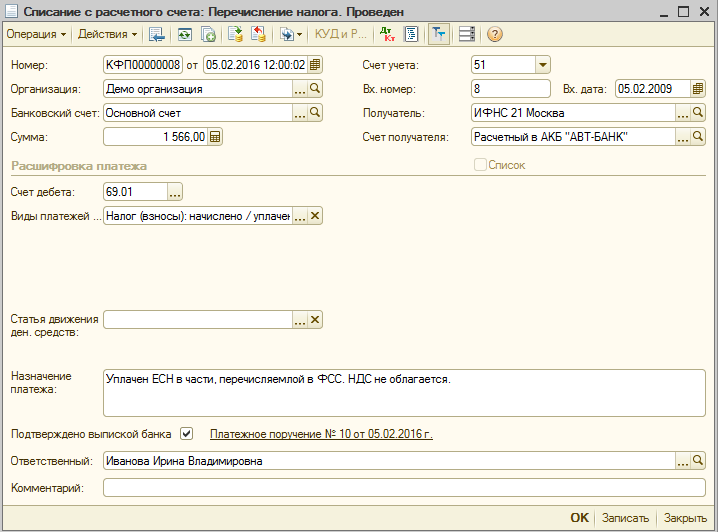

Создадим новый документ и заполним все его реквизиты.

Рис. 12. Создание документа платежное поручение

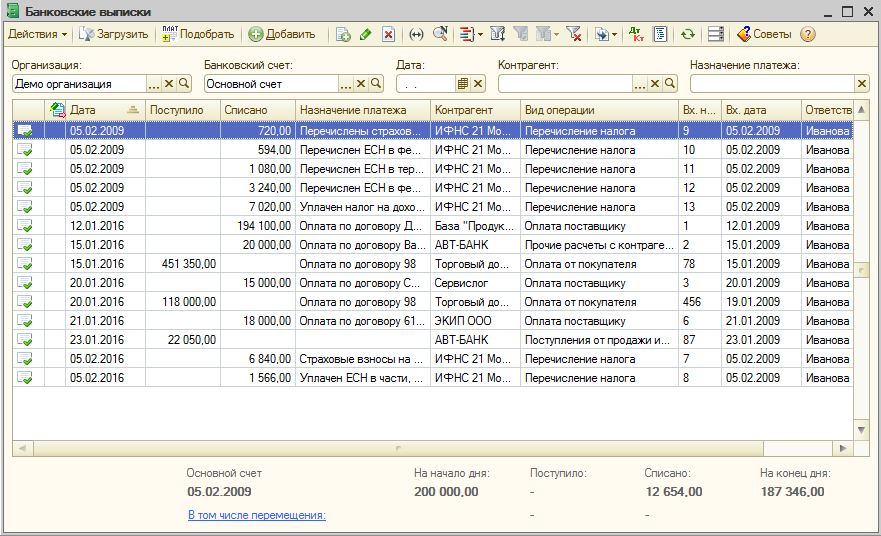

Откроем в меню журнал банковских выписок.

Рис. 13. Журнал банковских выписок

Создадим документ и заполним все его реквизиты.

Рис. 14. Создание банковской выписки

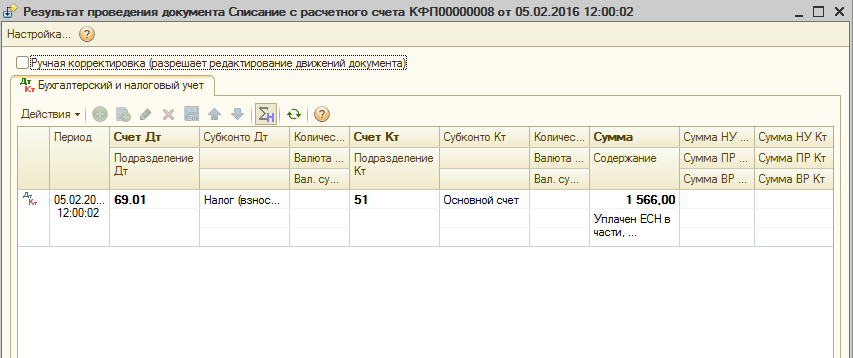

Результатом проведения документ конфигурация автоматически сформирует проводки бухгалтерского учета.

Рис. 15. Результат проведения документа

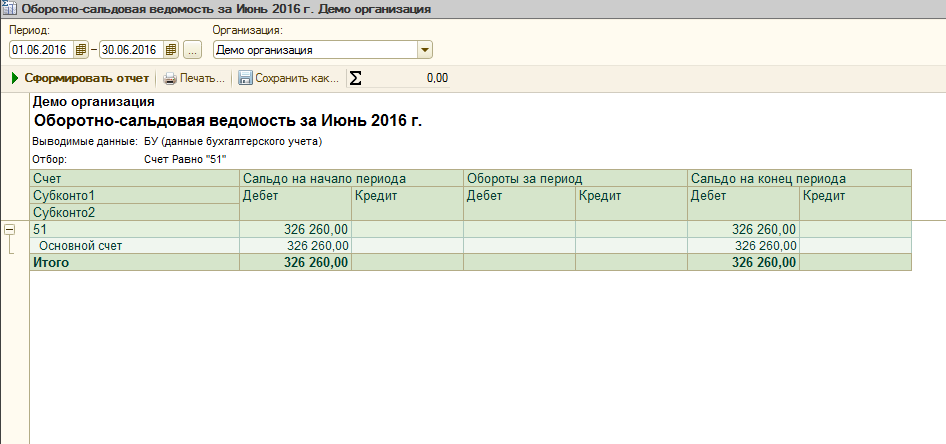

В конфигурации сформируем следующие отчеты: оборотно-сальдовую ведомость, анализ счета и карточку счета. Для этого перейдем в меню отчеты и откроем отчет «Оборотно-сальдовую ведомость» и сформируем ее по «51» счету.

Рис. 16. Отчет «Оборотно-сальдовая ведомость»

Далее сформируем отчет «Анализ счета».

Рис. 17. Отчет «Анализ счета»

Так же сформируем отчет «Карточка счета».

Рис. 18. Отчет «Карточка счета»

ЗАКЛЮЧЕНИЕ

Главной особенностью информационной системы 1С: Предприятие есть её конфигурируемость. Именно система 1С: Предприятие являет собой совокупность механизмов, которые предназначены для манипулирования многообразными типами объектов предметной области. Конкретный набор объектов, структуры информационных массивов, алгоритмы обработки информации определяются конкретной конфигурацией. Вместе с тем с конфигурацией система 1С:Предприятие выдаётся в качестве уже готового к использованию программного продукта, который ориентирован на обусловленные типы предприятий и классы решаемых задач.

Некоторая часть потенциалов, даваемых системой для решения задач автоматизации, есть базовыми, то есть поддерживается в всяком варианте поставки информационной системы. Это, прежде всего, механизмы поддержки справочников и документов. Другие возможности осуществятся компонентами системы: например, ведение списка бухгалтерских счетов.

За счёт своей универсальности система 1С: Предприятие может быть использована для автоматизации самых разных участков экономической деятельности учреждения.

Поставленные цели и задачи были достигнуты.

Решение - это выбор альтернативы. Необходимость принятия решений объясняется сознательным и целенаправленным характером человеческой деятельности, возникает на всех этапах процесса управления и составляет часть любой функции управления. Принятие решений (управленческих) в организациях имеет ряд отличий от выбора отдельного человека, так как является не индивидуальным, а групповым процессом. На характер принимаемых решений огромное влияние оказывает степень полноты и достоверной информации, которой располагает руководитель. В зависимости от этого решения могут приниматься в условиях определенности (детерминированные решения) и риска или неопределенности (вероятностные решения). Комплексный характер проблем современного менеджмента требует комплексного, всестороннего их анализа, т.е. участия группы руководителей и специалистов, что приводит к расширению коллегиальных форм принятия решений. В технической части курсовой работы с помощью программы «1С: Предприятие 8» была рассмотрена база данных «Учет банковских операций». Данная программа предоставляет возможность формировать выходные данные, такие как: отчет карточка счета, отчет анализ счета, а также корректировать информацию (изменять, добавлять, удалять).

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

Диго С.М. Базы данных: проектирование и использование: Учебник. – М.: Финансы и статистика, 2015. – 592 с.

Дэвид Флэнаган. JavaScript. Подробное руководство: Учебник – М.: Символ Плюс, 2018. 243 – 249 с.

Зеленков Ю.А. Введение в базы данных. Центр Интернет ЯрГУ, 1997.

Зелковиц М., Шоу А., Гэннон Дж. Принципы разработки программного обеспечения / Пер. с анзнч. — М.: Мир, 1982. — 386 с., ил.

Ивлиев М.К., Порошина Л.А. Автоматизация оперативного и бухгалтерского учета товаров, 1997.

Информационные системы: Учебник для вузов. 2-е изд. СПб: "Питер", 2015. - 656 с.

Керри Н. Праг, Майкл Р. Ирвин, Access 2000 - Библия пользователя, Диалектика, 2000.

Крис Дейт. Введение в базы данных, 6-е изд. Киев, Диалектика, 1998.

Кристиан Дари, Богдан Бринзаре, Филип Черчез-Тоза, Михай Бусика. AJAX и PHP. Разработка динамических веб-приложений: Учебник – М.: Символ Плюс, 2016.

Лифшиц Н.И., Левин Е.Т Механизация и автоматизация процессов отборки и комплектования заказов на складах М., 1970.

Практическое руководство по программированию / Пер. с анзнч. Б. Мик, П. Хит, Н. Рашби и др.; под ред. Б. Мика, П. Хит, Н. Рашби. — М.: Радио и связь, 1986. — 168 с., ил.

Разработка программного обеспечения - СПб : "Питер", 2014. - 592 с.

Реляционные базы данных: практические приемы оптимальных решений. – СПб.: БХВ-Петербург, 2015 – 400с.

Симионов Ю.Ф., Боромотов В.В. Информационный менеджмент. — Ростов н.Д: Феникс, 2016, 250с.

Схемы алгоритмов, программ, данных и систем. Условные обозначения и правила выполнения. ГОСТ 19.701-90 (ИСО 5807-85) / Государственный комитет СССР по управлению качеством продукции и стандартам, 01.01.1992.

Фокс Дж. Программное обеспечение и его разработка / Пер. с анзнч. — М.: Мир, 1985. - 368 с., ил.

Арутюнов В.В. Теория экономических информационных систем: Московская финансово-промышленная академия. М., 2015. – 192 с.

Балдин К.В., Уткин В.Б. Информационные системы в экономике. М.:Издательско-торговая корпорация «Дашков и К», 2018. – 395 с.

Вендров А.М. Проектирование программного обеспечения экономических информационных систем:Учебник. – М.:Финансы и статистика, 2016. – 544 с.

Гагарина Л.Г., Киселев Д.В., Федотова Е.Л. Разработка и эксплуатация автоматизированных информационных систем / под ред.проф.Л.Г.Гагариной. – Москва: ИД «Форум»: Инфра-М, 2017 – 384 с.

Ефимов Е.Н., Патрушина С.М., Панферова Л.Ф., Хашиева Л.И. Информационные системы в экономике. – Москва: ИКЦ «МарТ», 2014. – 352 с.

Липаев В.В. Программная инженерия. Методологические основы. М.: ТЕИС, 2016. – 608 с.

Максимов Н.В., Попов И.И., Голицына О.Л. Информационные системы. Учебное пособие. Форум, 2019 г. - 496 с.

Проектирование экономических информационных систем: Учебник/Смирнова Г.Н., Сорокин А.А., Тельнов Ю.Ф.; Под ред. Тельнова Ю.Ф. – М.:Финансы и статистика, 2013. - 512 с.

Садердинов А. А., Трайнёв В. А., Федулов А. А. Информационная безопасность предприятия: Учебное пособие. — М.:Издательско-торговая корпорация «Дашков и К°», 2015. - 336 с.

Зубренкова О.А. Значение информационных технологий в бухгалтерской деятельности. // Вестник НГИЭИ. 2017. №4 (5).

Брага В.В. Компьютеризация бухгалтерского учета: Учебное пособие. – М.: Финстатинформ, 2019. – 481 с.

Сафина З.З. Бухгалтерский учет в условиях автоматизации и перехода на МСФО. // Международный бухгалтерский учет. 2010. №9.

Садыкова Л.Г. Проблемы и перспективы автоматизации бухгалтерского учета в условиях трансфера новых технологий, знаний.

-

Информационные системы: Учебник для вузов. 2-е изд. СПб: "Питер", 2015. - с.104 ↑

-

Брага В.В. Компьютеризация бухгалтерского учета: Учебное пособие. – М.: Финстатинформ, 2019. – с.211 ↑

-

Разработка программного обеспечения - СПб : "Питер", 2014. - с.94 ↑

- Управление конфликтами в организации (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ПОВЕДЕНИЕМ В КОНФЛИКТНЫХ СИТУАЦИЯХ)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере ООО «Рекитт Бенкизер»)»

- Барьеры на пути эффективных коммуникаций (Эффективные коммуникации и барьеры в коммуникации: понятие, виды и причины возникновения)

- Состав административного правонарушения

- Управление поведением в конфликтных ситуациях (Понятие конфликта, его типы и виды)

- Основные направления реформирования местного самоуправления в Российской Федерации (Становление правовых организации местного в российской федерации)

- Воспитание культуры межнационального общения (Проблема воспитания культуры межнационального общения в психолого-педагогической литературе)

- Управление поведением в конфликтных ситуациях (Понятие конфликта и его составляющие)

- Управление поведением в конфликтных ситуациях (Теоретические основы изучения конфликтов в организации)

- Система внебюджетных фондов в РФ

- Общие особенности кадровой стратегии малых предприятий (Роль стратегического управления в развитии организации)

- Органы местного самоуправления (ОБЩАЯ ХАРАКТЕРИСТИКА МЕСТНОГО САМОУПРАВЛЕНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ)