Проблемы формирования и развития валютной системы Российской Федерации (Сущность и основные элементы валютной системы)

Содержание:

Введение

Проблемы реформирования мировой валютной системы существуют уже достаточно давно. При этом сама мировая валютная система существует и функционирует в тесной взаимосвязи с мировой торговлей. Обеспечивая международную логистику (движения) капиталов, услуг товаров она одновременно служит проводником международного движения товаров, услуг и капиталов, что непременно должно обеспечиваться эффективностью функционирования мировой валютной системы, которые в свою очередь оцениваются с позиций отрицательных или положительных тенденций, происходящих в мировой экономике. Вопросы функционирования мировой валютной системы, ее проблем и принципов функционирования рассматривались в работах зарубежных ученых – экономистов.

Текущее состояние и перспективы развития мировой валютной системы сегодня являются предметом активного обсуждения. Многие эксперты высказывают мнение, что в ближайшие годы ее ожидают серьезные изменения. Их движущим фактором является нарастающее несоответствие конфигурации современной валютной системы, сформировавшейся в основных чертах в середине прошлого века и базирующейся на долларе США как ключевой валюте, новой расстановке сил в мировом хозяйстве.

Поскольку данное исследование не только создаёт предпосылки для оценки перспектив дальнейшего развития мировой экономики. Процессу эволюции и развития мировой валютной системы после Второй мировой войны посвящено большое число работ зарубежных исследователей, где достаточно подробно рассмотрены проблемы международных валютных отношений таких авторов как Л.А. Чалдаева, Н.П.Шмелев, Ю.В.Шишков, Ю.В. Яковец и многие другие.

Объект исследования валютная система.

Предмет исследования современноесостояние валютной системы.

Цель исследования заключается в исследовании процесса формирования и эволюции мировой валютной системы.

Для достижения поставленной цели были обозначены следующие задачи:

- Изучить теоретические основы валютной системы.

- Проанализировать основные виды валютных операций и их регулирование.

- Проанализировать текущую оценкувалютной системыРоссии.

- Выявить перспективы будущей эволюции валютной системы России.

Теоретическая и методологическая основы исследования опираются на фундаментальные положения теории мировой экономики и международных экономических отношений, прежде всего, широко использованы понятия теории движения валютного капитала.

Глава 1. Теоретический анализ валютной системы

1.1. Сущность и основные элементы валютной системы

Мировая валютная система (МВС) является исторически сложившейся формой организации международных денежных отношений, закрепленной межгосударственными договоренностями. МВС представляет собой совокупность способов, инструментов и межгосударственных органов, с помощью которых осуществляется платежно-расчетный оборот в рамках мирового хозяйства. Ее возникновение и последующая эволюция отражают объективное развитие процессов интернационализации капитала, требующих адекватных условий в международной денежной сфере[4,c.154].

Различаются национальная, мировая, региональная валютные системы. Исторически вначале возникли национальные валютные системы, закрепленные национальным законодательством с учетом норм международного права. Национальная валютная система является составной частью денежной системы страны, хотя она относительно самостоятельна и выходит за национальные границы. Ее особенности определяются степенью развития и состоянием экономики и внешнеэкономических связей страны.

Мировая валютная система включает в себя ряд конструктивных элементов, среди которых можно назвать следующие:

− мировой денежный товар и международная ликвидность;

− валютный курс;

− валютные рынки;

− международные валютно-финансовые организации;

− межгосударственные договоренности.

Мировой денежный товар принимается каждой страной в качестве эквивалента вывезенного из нее богатства и обслуживает международные отношения (экономические, политические, культурные).

Первым международным денежным товаром выступало золото. Далее мировыми деньгами стали национальные валюты ведущих мировых держав (кредитные деньги). В настоящее время в этом качестве также распространены композиционные, или фидуциарные (основанные на доверии к эмитенту), деньги. К ним относятся международные и региональные платежные единицы (такие, как СДР и евро).

Валюта – это не новый вид денег, а особый способ их функционирования, когда национальные деньги опосредуют международные торговые и кредитные отношения. Таким образом, деньги, используемые в международных экономических отношениях, становятся валютой [1,c.125].

Мировая валютная система должна, в первую очередь, решать мирохозяйственные задачи, рассмотрим ее функции на рис. 1.1.

Рис.1.1 - Функции мировой валютной системы

Мировая валютная система состоит из целого ряда элементов: международные организации, которые осуществляют межгосударственное валютное регулирование; резервная валюта; режимы валютных приоритетов; условия конвертации валют; регламентация курсовых режимов; международное регулирование валютных ограничений; международное регулирование валютной ликвидности; унификация международных расчетов и кредитных средств обращения; режимы рынков валюты и золота. Основные элементы на рис. 1.2.

Рис.1.2 - Элементы валютных систем

Из общей массы можно выделить конструктивные элементы:

− международные договора;

− международные валютно-кредитные организации;

− рынки валют;

− курсы валют;

− международная валютная ликвидность.

Также можно выделить воспроизводственный критерий, который определяет закономерности развития валютной системы и отражает основные этапы развития национальной и мировой экономики. Воспроизводственный критерий проявляется в периодических несоответствиях принципов мировой валютной системы преобразованиям в структуре мировой экономики, а также в расстановке сил между его определяющими центрами [6,c.105].

Следовательно, периодически возникают кризисы мировой валютной системы. Это взрыв валютных противоречий, резкое нарушение ее функционирования, проявляющееся в несоответствии структурных принципов организации мирового валютного механизма к изменившимся условиям производства, мировой торговли, соотношению сил в мире.

Усиление нестабильности мировой валютной системы стало результатом накопления в мировом хозяйстве значительных торговых и инвестиционных дисбалансов, связанных главным образом с бюджетной политикой США – крупнейшего участника глобальных рынков товаров и капитала.

Быстрый рост частного потребления в США в последние годы привел к формированию огромного дефицита американского торгового баланса, размер которого за 2003–2014 гг., по данным Организации экономического сотрудничества и развития, увеличился в 1,4 раза с 541,6 млрд долл. до 752,5 млрд долл.

Для его покрытия США, пользуясь доминирующим положением своей валюты, активно привлекали иностранный капитал, став тем самым основным мировым импортером не только товаров и услуг, но и финансовых активов [6,c.87].

Однако появление в начале 1999 г. единой европейской валюты сначала в безналичном обороте, а с 2002 г. в наличном обороте стран – членов зоны евро и разгоревшийся в США в 2007 г. ипотечный кризис, поставивший под сомнение качество американских долговых инструментов, подтолкнули зарубежных инвесторов к заметному сокращению долларовых вложений. Это, в свою очередь, способствовало снижению спроса на доллар и ускорению темпов его обесценения вплоть до начала 2009 г.

Пессимистично настроенные аналитики, несмотря на наметившийся с 2014 г. роста курса доллара, прогнозируют в долгосрочной перспективе его ослабление и нарастание глобальных дисбалансов в американской экономике. Их опасения связаны в первую очередь с высоким уровнем корпоративной задолженности, размер которой к концу 2016 г., по данным Банка международных расчетов, достиг 13,5 трлн долл. или 72,3% к ВВП и продолжает увеличиваться с ростом дефицита торгового баланса, формируя пирамиду американского государственного и корпоративного Современная мировая валютная система 7 долга.

Поддержание ее устойчивости требует постоянного привлечения иностранного капитала, что в условиях ухудшения состояния мировых финансовых рынков может оказаться весьма затруднительным. При этом банкротство из-за сокращения притока внешних ресурсов нескольких крупных корпораций или финансовых институтов способно вызвать цепную продажу американских долговых обязательств и резкое понижение курса доллара США. В то же время в обесценении доллара не заинтересованы ведущие мировые “игроки” финансовых рынков – центральные (национальные) банки, транснациональные банки и корпорации. Обострение проблем с долларом вызвало бы снижение долларовой прибыли, ускорение инфляции в развивающихся странах, ухудшение условий мировой торговли.

В этой ситуации все держатели американских активов оказываются в некотором роде заложниками доллара, нуждающимися в сохранении в его устойчивости. Для США это означает, в частности, готовность монетарных властей других стран к осуществлению интервенций в поддержку американской валюты. Во многом преувеличенными являются опасения и по поводу скорого краха пирамиды государственного долга, превышающего 18,7 трлн долл. Этот долг США является самым крупным в мире, отношение его размера к ВВП составляет 100,6%, что почти в более чем два раза меньше, чем у Японии и на 3 п.п. ниже, чем у стран зоны евро.

При этом благодаря грамотному управлению процентные выплаты по долгу многие годы остаются на одном уровне, даже несмотря на абсолютный рост заимствований. Устойчивости долговой пирамиды способствует и структура кредиторов, в которой преобладают резиденты США, а также зарубежные центральные банки и суверенные инвестиционные фонды, как правило, малочувствительные к текущим колебаниям курсов валют [4,c.215].

Из общей массы можно выделить конструктивные элементы:

− международные договора;

− международные валютно-кредитные организации;

− рынки валют;

− курсы валют;

− международная валютная ликвидность.

Также можно выделить воспроизводственный критерий, который определяет закономерности развития валютной системы и отражает основные этапы развития национальной и мировой экономики. Воспроизводственный критерий проявляется в периодических несоответствиях принципов мировой валютной системы преобразованиям в структуре мировой экономики, а также в расстановке сил между его определяющими центрами [6,c.105].

Следовательно, периодически возникают кризисы мировой валютной системы. Это взрыв валютных противоречий, резкое нарушение ее функционирования, проявляющееся в несоответствии структурных принципов организации мирового валютного механизма к изменившимся условиям производства, мировой торговли, соотношению сил в мире.

Усиление нестабильности мировой валютной системы стало результатом накопления в мировом хозяйстве значительных торговых и инвестиционных дисбалансов, связанных главным образом с бюджетной политикой США – крупнейшего участника глобальных рынков товаров и капитала.

Быстрый рост частного потребления в США в последние годы привел к формированию огромного дефицита американского торгового баланса, размер которого за 2003–2014 гг., по данным Организации экономического сотрудничества и развития, увеличился в 1,4 раза с 541,6 млрд долл. до 752,5 млрд долл.

Для его покрытия США, пользуясь доминирующим положением своей валюты, активно привлекали иностранный капитал, став тем самым основным мировым импортером не только товаров и услуг, но и финансовых активов.

Однако появление в начале 1999 г. единой европейской валюты сначала в безналичном обороте, а с 2002 г. в наличном обороте стран – членов зоны евро и разгоревшийся в США в 2007 г. ипотечный кризис, поставивший под сомнение качество американских долговых инструментов, подтолкнули зарубежных инвесторов к заметному сокращению долларовых вложений. Это, в свою очередь, способствовало снижению спроса на доллар и ускорению темпов его обесценения вплоть до начала 2009 г.

Пессимистично настроенные аналитики, несмотря на наметившийся с 2014 г. роста курса доллара, прогнозируют в долгосрочной перспективе его ослабление и нарастание глобальных дисбалансов в американской экономике. Их опасения связаны в первую очередь с высоким уровнем корпоративной задолженности, размер которой к концу 2016 г., по данным Банка международных расчетов, достиг 13,5 трлн долл. или 72,3% к ВВП и продолжает увеличиваться с ростом дефицита торгового баланса, формируя пирамиду американского государственного и корпоративного Современная мировая валютная система 7 долга.

Поддержание ее устойчивости требует постоянного привлечения иностранного капитала, что в условиях ухудшения состояния мировых финансовых рынков может оказаться весьма затруднительным. При этом банкротство из-за сокращения притока внешних ресурсов нескольких крупных корпораций или финансовых институтов способно вызвать цепную продажу американских долговых обязательств и резкое понижение курса доллара США. В то же время в обесценении доллара не заинтересованы ведущие мировые “игроки” финансовых рынков – центральные (национальные) банки, транснациональные банки и корпорации. Обострение проблем с долларом вызвало бы снижение долларовой прибыли, ускорение инфляции в развивающихся странах, ухудшение условий мировой торговли.

В этой ситуации все держатели американских активов оказываются в некотором роде заложниками доллара, нуждающимися в сохранении в его устойчивости. Для США это означает, в частности, готовность монетарных властей других стран к осуществлению интервенций в поддержку американской валюты. Во многом преувеличенными являются опасения и по поводу скорого краха пирамиды государственного долга, превышающего 18,7 трлн долл. Этот долг США является самым крупным в мире, отношение его размера к ВВП составляет 100,6%, что почти в более чем два раза меньше, чем у Японии и на 3 п.п. ниже, чем у стран зоны евро.

При этом благодаря грамотному управлению процентные выплаты по долгу многие годы остаются на одном уровне, даже несмотря на абсолютный рост заимствований. Устойчивости долговой пирамиды способствует и структура кредиторов, в которой преобладают резиденты США, а также зарубежные центральные банки и суверенные инвестиционные фонды, как правило, малочувствительные к текущим колебаниям курсов валют [4,c.215].

1.2. Мировые деньги как основной элемент валютной системы

Усиление нестабильности мировой валютной системы стало результатом накопления в мировом хозяйстве значительных торговых и инвестиционных дисбалансов, связанных главным образом с бюджетной политикой США – крупнейшего участника глобальных рынков товаров и капитала.

Быстрый рост частного потребления в США в последние годы привел к формированию огромного дефицита американского торгового баланса, размер которого за 2003–2014 гг., по данным Организации экономического сотрудничества и развития, увеличился в 1,4 раза с 541,6 млрд долл. до 752,5 млрд долл.

Для его покрытия США, пользуясь доминирующим положением своей валюты, активно привлекали иностранный капитал, став тем самым основным мировым импортером не только товаров и услуг, но и финансовых активов.

Однако появление в начале 1999 г. единой европейской валюты сначала в безналичном обороте, а с 2002 г. в наличном обороте стран – членов зоны евро и разгоревшийся в США в 2007 г. ипотечный кризис, поставивший под сомнение качество американских долговых инструментов, подтолкнули зарубежных инвесторов к заметному сокращению долларовых вложений. Это, в свою очередь, способствовало снижению спроса на доллар и ускорению темпов его обесценения вплоть до начала 2009 г.

Пессимистично настроенные аналитики, несмотря на наметившийся с 2014 г. роста курса доллара, прогнозируют в долгосрочной перспективе его ослабление и нарастание глобальных дисбалансов в американской экономике. Их опасения связаны в первую очередь с высоким уровнем корпоративной задолженности, размер которой к концу 2016 г., по данным Банка международных расчетов, достиг 13,5 трлн долл. или 72,3% к ВВП и продолжает увеличиваться с ростом дефицита торгового баланса, формируя пирамиду американского государственного и корпоративного Современная мировая валютная система 7 долга.

Поддержание ее устойчивости требует постоянного привлечения иностранного капитала, что в условиях ухудшения состояния мировых финансовых рынков может оказаться весьма затруднительным. При этом банкротство из-за сокращения притока внешних ресурсов нескольких крупных корпораций или финансовых институтов способно вызвать цепную продажу американских долговых обязательств и резкое понижение курса доллара США. В то же время в обесценении доллара не заинтересованы ведущие мировые “игроки” финансовых рынков – центральные (национальные) банки, транснациональные банки и корпорации. Обострение проблем с долларом вызвало бы снижение долларовой прибыли, ускорение инфляции в развивающихся странах, ухудшение условий мировой торговли.

В этой ситуации все держатели американских активов оказываются в некотором роде заложниками доллара, нуждающимися в сохранении в его устойчивости. Для США это означает, в частности, готовность монетарных властей других стран к осуществлению интервенций в поддержку американской валюты. Во многом преувеличенными являются опасения и по поводу скорого краха пирамиды государственного долга, превышающего 18,7 трлн долл. Этот долг США является самым крупным в мире, отношение его размера к ВВП составляет 100,6%, что почти в более чем два раза меньше, чем у Японии и на 3 п.п. ниже, чем у стран зоны евро.

При этом благодаря грамотному управлению процентные выплаты по долгу многие годы остаются на одном уровне, даже несмотря на абсолютный рост заимствований. Устойчивости долговой пирамиды способствует и структура кредиторов, в которой преобладают резиденты США, а также зарубежные центральные банки и суверенные инвестиционные фонды, как правило, малочувствительные к текущим колебаниям курсов валют [13,c.68].

Глава 2. Исследование трансформации мировой валютной системы на современном этапе

2.1. Цифровизация как одно из противоречивых направлений развития

Среди основополагающих элементов мировой валютной системы можно выделить:

• международные деньги (денежные единицы);

• условия конвертируемости;

• валютно-курсовые режимы;

• наднациональное регулирование;

• единообразие форм международных расчетов.

На всех них цифровизация оказывает влияние, причем нередко существенное. В традиционном делении по статусу эмитента различают национальные, иностранные и международные денежные единицы. И если толкования национальных и иностранных валют сводятся к законодательно определенным в нормативных актах данного государства денежным единицам, то относительно международных мнения экспертов расходятся, прежде всего поскольку в трансграничной двусторонней торговле могут использоваться как национальные денежные знаки какой-либо страны (одновременно являющиеся иностранными для других государств), так и денежные единицы, являющиеся национальными для третьих по отношению к данной сделке стран, а также иные валюты, эмитированные вне национального статуса, например, международными организациями (ставшие, впрочем, уже традиционными для системы международных финансов), и, что более важно, частными эмитентами.

В данной связи примечательно эволюционное «возвращение» указанного элемента мировой валютной системы «на круги своя», поскольку в доисторические времена, как известно, первые деньги были частными, а затем при появлении государств именно они национализировали право банкнотной эмиссии2 и в течение нескольких сотен лет наслаждались сеньоражем, пока новые диджитальные деньги не стали смещать их с валютного пьедестала. Также примечательно, что в отношении статуса эмитента криптовалют ясности нет вообще, однозначно только, что (к настоящему моменту) государство таковым не является [15,c.96].

Криптовалюта выступает (побочным) продуктом развития финансовых технологий. Она не обладает свойствами, полезными для производства и потребления, не формирует требований и обязательств, ничем и никем не обеспечена. Никто не отвечает за ее состояние. В силу этого объективно отсутствуют условия для защиты интересов владельцев криптовалюты, несущих все риски такого владения. По своей экономической природе криптовалюта не может быть признана имуществом, финансовым инструментом, а также товарными, кредитными, фиатными и частными деньгами. Она представляет собой новую разновидность фидуциарных денег, основания для доверия которым отсутствуют. Это денежный суррогат «нового поколения».

Основной формой существования криптовалюты выступает финансовая пирамида. При неизбежности краха криптопирамида какое-то время может расширять свое «жизненное пространство» благодаря эффекту обогащения покупателей, а также временно избегать краха при потерях владельцев криптовалюты из-за их ожиданий будущего обогащения (или надежд на возмещение потерь). Криптовалюта — инструмент перераспределения общественного богатства от ее покупателей, «вторичных» владельцев и «неуспешных» участников криптопирамиды в пользу создателей, «первичных» владельцев криптовалюты и успешных участников криптопирамиды, то есть инструмент «первоначального накопления (крипто) капитала».

Легализация криптовалюты в общем случае ведет к росту рисков, в том числе системных. Работа по поиску эффективных методов защиты от системных угроз, исходящих от криптовалюты, ведется недостаточно активно. При определении перспектив регулирования усилия преимущественно направлены на поиск возможностей встроить ее в существующий экономический оборот. Между тем первостепенное внимание следует уделять вопросам защиты от системных рисков. В этом контексте показаны отказ от встраивания криптовалюты в экономический оборот на равных правах с традиционными экономическими формами и жесткое ограничение ниши ее легального функционирования.

Таблица 2.1 - Капитализация лидирующих криптовалют [CoinMarketCap, 2017]

|

N |

Наименование криптовалюты |

Капитализация, долл. США |

Цена, долл. США |

Денежная масса в обращении |

|

1 |

Bitcoin |

309 013 374 148 |

18 454,00 |

16 745 062 |

|

2 |

Ethereum |

67 000 432 501 |

695,20 |

96 375 766 |

|

3 |

Ripple |

30 265 150 607 |

0,781255 |

38 739 144 847 * |

|

4 |

Bitcoin Cash |

30 204 463 100 |

1 791,63 |

16 858 650 |

|

5 |

Litecoin |

16 386 142 688 |

301,59 |

54 332 333 |

|

6 |

IOTA |

10 117 907 160 |

3,64 |

2 779 530 283 * |

|

7 |

Dash |

7 077 153 567 |

912,41 |

7 756 584 |

|

8 |

Cardano |

6 943 217 636 |

0,267798 |

25 927 070 538 * |

|

9 |

NEM |

6 006 176 999 |

0,667353 |

8 999 999 999 * |

|

10 |

Bitcoin Gold |

5 058 225 643 |

302,71 |

16 709 586 |

Лишь в планах целого ряда стран ввести государственные диджитальные денежные единицы на основе технологии блокчейн, предоставляющей довольно много преимуществ. Об этом уже объявили Япония, Латвия и другие страны. О подобных планах международные валютно-финансовые организации еще не объявляли, очевидно, довольствуясь уже имеющимися в их распоряжении наднациональными денежными единицами, теми же СДР, не выпускаемыми в бумажной форме, а, в соответствии с духом времени, безналичными, бездокументарными, коллективными и необеспеченными.

Так, широкую известность получили игральные карты с печатью губернатора. В VII в. губернатор тогда еще французского Квебека (Канада) ввиду острой потребности в деньгах для внутреннего оборота, который не обеспечивала метрополия, ввел для этого игральные карты, снабженные собственной печатью, нарушив тем самым регалию королевского монетного двора.

Это связано с их сохраняющимися преимуществами. Эти коллективные деньги валютных союзов были призваны решить одну из важнейших проблем — валютную обратимость, поскольку зачастую национальные денежные единицы входящих в валютные союзы стран не способны выполнять это условие.

Так, например, африканские — в силу недостаточности степени экономического развития, карибские — малого размера и недостаточного спроса и т.д. В данной связи примечательно, что наднациональный нормативный документ, регламентирующий данное положение — статьи Соглашения Международного валютного фонда — вовсе не требует полной конвертируемости.

У появляющихся же диджитальных валют вопрос обратимости не поднимается вообще, не принимается в отличие от традиционных денежных единиц волевым решением государства ввиду отсутствия такового у криптовалют, ибо они изначально рассчитаны на полную конверсию без ограничений, на повсеместное распространение и прием в разных странах мира. Формально, поскольку на использование биткоина его эмитентами не налагается никаких ограничений и множественности валютного курса не наблюдается, то биткоины на вполне законных основаниях могут считаться свободно конвертируемыми и даже безинфляционными.

То же самое относится и к их валютно-курсовому режиму. Впрочем отмечающаяся в последнее время повышенная волатильность курса этой криптовалюты, (например рост с одной тыс. долл. в январе 2017 года до порядка 20 тыс. долл. в конце того же года, а затем более чем двукратное падение) наводит на мысли о манипулировании ее курсом либо крупными (международными) спекулянтами, либо самим анонимным эмитентом. Ведь, как известно, если манипулировать валютным курсом, на его колебаниях можно хорошо заработать. Тогда как контрагенты — простые участники валютного рынка — свои инвестиции потеряют, причем и на других связанных валютах (например вслед за биткоином понижение курса отмечалось у эфириума и других криптовалют). Так, один из основателей Apple объявил о продаже своих биткоинов.

Более того, столь серьезные колебания курса привели к массовым проверкам дилеров биткоинов и провайдеров криптотрейдинговых услуг Министерством финансов США и налоговыми структурами. 19 января 2018 года профессор Йельского университета Р. Шиллер (нобелевский лауреат по экономике 2013-го года) объявил о скором «тотальном коллапсе» биткоина ввиду падения интереса к нему.

А, как известно, именно спрос на эту необеспеченную денежную единицу и поддерживает ее курс и курсы иных криптовалют. То есть предполагаемая новая основа мировой валютной системы стабильности не принесет. Представляется, что именно необходимость использования чужих национальных кредитных денег при осуществлении международных расчетов становится одним из главных факторов уязвимости всей мировой валютно-финансовой системы и даже мировой экономики. Причем в отличие от их предшественников, золотых денег, современный мировой эталон представляет из себя совокупность резервных валют. Их курсы уже не базируются на объективной, единой и стабильной основе — производительности труда в добыче драгметаллов.

Учитываются также состояние задолженности, бюджета и платежного баланса, темп инфляции, уровень учетной ставки, характер сети транснациональных банков страны и т.п. Таким образом, современный курс связан с комплексом факторов, вытекающих из состояния национальной экономики и политики конкретного государства. Это привело к тому, что роль мировых денег стали играть не валюты, эмитенты которых обладают достаточным золотым запасом (Саудовская Аравия), а деньги экономически мощных держав, прежде всего, США. Менее значимые для мировой экономики страны вынуждены пользоваться на мировом, а иногда и на внутреннем рынках деньгами своих более удачливых коллег.

2.2. Валютная система России как часть мировой валютной системы

Валютная система Российской Федерации выступает как организованная и взаимосвязанная совокупность отношений, которые касаются использования на территории страны и в ее внешнеэкономических отношениях иностранной валюты, а также валютных ценностей. Организатором валютной системы является государство, посредством государственных институтов и инструментов оно регламентирует обращение иностранных валют, устанавливает правила поведения участников валютного оборота и осуществляет контроль над проводимыми ими операциями.

Официальная денежная единица России — российский рубль — это средство платежа, обязательное к приему на территории Российской Федерации, главный элемент отечественной валютной системы.

Россия, вступая в 1992 г. в Международный валютный фонд, приняла обязательства по интеграции в мировое хозяйство. В связи с этим валютная система России проходила период становления на основе структурных принципов, которые присущи мировой валютной системе. Один из них — свобода валютной конвертируемости.

В январе 2014 г. за один американский доллар давали 33 руб., евро стоил 45 руб.1 За последовавшие три месяца курс рубля значительно просел, на фоне экономической стагнации в I квартале валютно-курсовое падение составило почти 15% (37 руб. за долл. и 51 — за евро), что стало самым серьезным падением с кризисного 2009 г. Однако уже во II квартале 2014 г. отмечалась некоторая коррекция (за доллар и евро, соответственно, 33,6 и 45,8 руб., т.е. почти 10 и 12%, соответственно).

Вслед за указанным благоприятным для курса рубля периодом последовал (с июля 2014 г.) новый неблагоприятный вплоть до новых минимумов в конце августа 2014 г.,«побивших» мартовские рекорды минимального значения валютного курса рубля (рис.2.1).

Рис. 2.1 -Курс американского доллара в рублях, 2007–2017 гг.

Осень 2014 г. позитива не принесла. Региональная геополитическая обстановка продолжала ухудшаться, цены на нефть тоже поползли вниз, поэтому последовательный в проведении своей валютной политики ЦБР продолжил осуществлять валютные интервенции в целях поддержания желаемого уровня валютного курса рубля и продал на внутреннем рынке 30 млрд долл. Однако, как показывает мировой опыт, такая активная политика поддержания курса национальной денежной единицы не всегда бывает эффективной в запланированных масштабах, а давление на официальные международные резервы оказывает.

Триггером нового периода волатильности стал обвал на китайском фондовом рынке в конце августа 2015 г. ввиду ухудшения экономических показателей в этой стране. Свой негативный вклад внесло и падение нефтяных цен (до 46,5 долл.). В результате за несколько дней курс рубля понизился с 63 до 73 руб. за долл., или на 16%. В глобальной экономике финансового типа не только российский рынок оказался затронутым китайской ситуацией, неблагоприятная тенденция распространилась и вышла за рамки региона (прежде всего в Японию) в США, причем и на ведущем в мире финансовом рынке падение стало одним из рекордных.

Как видно на рисунке 2.4, за исследуемый период 2016 г. средний курс покупки/продажи наличного евро составил 73,2 руб./евро, а средний оптовый курс покупки/продажи наличного доллара составил 64,1 руб./ долл.

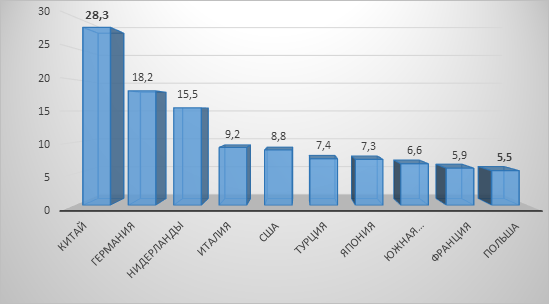

Рис.2.2 - Объем внешнеторгового оборота России в 2016 г. с десятью крупнейшими мировыми партнерами

Между тем, на дальнейшее развитие валютных пар (евро, долл./ руб.) оказывает влияние такой фактор, как объем торгового внешнего оборота Российской Федерации с зарубежными странами (рисунок 2.2).

Падение валютного курса рубля продлилось до 20.01.2016 г., нефть достигла минимума в 27,67 долл. В тот же день за доллары давали до 86 руб. (в начале дня — 81), что превзошло «достижения» 16.12.2014 г.

Укрепление позиций российской валюты в будущем смогло бы привести к созданию «рублевой зоны нового типа», к которой другие страны региона начали бы привязывать свои национальные валюты. Так как в таком случае рубль получил бы статус твердой денежной единицы. Постепенно могла сформироваться региональная валютная система на пространстве СНГ [17,c.67].

Для увеличения зоны влияния рубля требуется организовать на территории России торговлю на бирже нефтью, газом и другими товарами с расчетом в рублях. Слаженно организованная биржевая торговля является лучшим залогом выявления объективной рыночной цены товара.

Самостоятельно справиться с трудностями платежного баланса могут государства с серьезным экономическим и финансовым потенциалом, которым РФ на данный момент располагает не в полной мере. По этой причине переход к полной конвертируемости рубля без реально сложившихся экономических предпосылок привел к формализации данного процесса.

Цифровые валюты. Участие в данном сценарии представляется наиболее опасным и контрпродуктивным для России, поскольку таит в себе угрозу окончательной утраты политического, финансового и экономического суверенитета.

Согласно ст. 75 Конституции РФ, денежной единицей в РФ является рубль. Денежная эмиссия осуществляется исключительно Банком России, введение и эмиссия других денег в стране не допускаются. Согласно ст. 27 Федерального Закона “О Центральном банке Российской Федерации (Банке России) ”, выпуск денежных суррогатов на территории РФ запрещается. В период с июня 2015 г. по июнь 2017 г. абсолютный размер наличных денег вне банковской системы России возрос более чем на 1 трлн руб. (с 6.6 до 7.7 трлн руб.). Данная тенденция говорит о предпочтении наличных денег в российском обществе. Что касается безналичных цифровых расчетов, то следует подчеркнуть, что еще в 1970-х годах такая идея прорабатывалась в СССР как на теоретическом, так и на практическом уровне. Была разработана уникальная общегосударственная автоматизированная система управления народным хозяйствам, основанная на принципах кибернетики – ОГАС.

Ее суть заключалась в объединении управления экономическими (производственными) процессами с автоматизированными системами управления технологическими процессами на основе создания в стране единой автоматизированной сети вычислительных центров. Помимо этого В.М. Глушков предлагал проект безналичных денег путем разделения банковской системы на два сектора – честных и сомнительных заработков с постепенным вытеснение первым сектором второго. Кроме того, основу советской индустриализации составляла двухконтурная система денежного обращения. Согласно ей, группа отраслей по производству средств производства функционировала исключительно на основе безналичных расчетов. Это позволило сфокусировать производство на решении реальных производственных проблем (а не фиктивных финансовых) и за довольно короткий срок восстановить весь машиностроительный комплекс страны. Модернизация опыта того периода могла бы оказаться вполне продуктивной в контексте обеспечения экономической безопасности РФ на долгосрочный период.

Прогнозировать будущее крайне сложно, особенно в такой важной сфере, как мировая валютно-финансовая система. По мнению авторов, наиболее вероятной является реализация сценария “валютный полицентризм”. Мы исходим из действия, по крайней мере, трех факторов [13,c.94].

Во-первых, признания странами Запада (например, в рамках “Группы 20”) ведущий роли развивающихся стран как локомотивов экономического роста в обозримом будущем и необходимости выработки на этой основе скоординированного общемирового подхода по преодолению кризисогенных глобальных дисбалансов современной МВФС.

Во-вторых, сворачивания нынешней администрацией Белого дома глобальной повестки дня (примеры: выход США из Транстихоокеанского партнерства и замораживание переговоров по Трансатлантическому партнерству), что может привести к дальнейшему сужению сфер обращения доллара в неамериканских регионах.

В-третьих, создания параллельных международных финансовых институтов и инициатив под эгидой Китая и России (например, Азиатский банк инфраструктурных инвестиций, Чиангмайская инициатива, Новый банк развития БРИКС), которые могут способствовать увеличению использования валют основных стран-учредителей (как национальных, так и в перспективе коллективно созданных) в международных займах и расчетах.околооколо

Заключение

Эволюция валютной системы на сегодняшний день, по сути, представляет собой серию мер в ответ на международные кризисы и нарушения равновесия системы. Бреттон-Вудская система была разработана с целью предотвращения конкурентных девальваций, характерных для меж военного периода, путем установления системы фиксированных валютных курсов, основанных на привязке доллара США к золоту.

Однако это не была система золотого стандарта в узком смысле. Крах Бреттон-Вудской системы объясняется ее внутренней противоречивостью, при которой ее центр был вынужден обеспечивать все возрастающие количества международных резервов, теоретически конвертируемых в золото.

околоМерами государственного воздействия на величину валютного курса являются валютные интервенции, дисконтная политика и протекционистские меры. Наиболее действенным методом воздействия выступают валютные интервенции операции центральных банков на валютных рынках по купле-продаже национальной денежной единицы против основных ведущих валют мира.

Манипулирование с валютным курсом может оказать влияние на внешнеторговые операции в стране. Так, заниженный курс национальной валюты выгоден экспортерам, а завышенный курс удешевляет импорт.

Государственная стабилизационная политика должна учитывать способ фиксации валютного курса. Так как от этого зависит все дальнейшее поведение национальной валютной системы, а следовательно и развитие мировой валютной системы в целом.

С появлением криптовалют можно констатировать фактическую трансформацию мировой валютной системы (МВС). Так, примерно за 3 - 5 тыс. лет до н.э. золото и серебро выделились среди различных товаров, и утвердилась первая форма денег - полноценные деньги. Природа данной формы денег - товарная, поскольку они обладали собственной внутренней стоимостью. В XX в. происходит демонетизация золота, т.е. утрата им денежных функций, и расширение сферы обращения кредитных денег.

Список использованных источников

- Зенкина Е.В. Эволюция мироустройства: новые правила и новые возможности. В соавт. с А.Ю.Платко - М., Экономика и предпринимательство, 2015 г., №3 - с.356.околооколооколооколооколооколооколооколооколооколооколо

- Кириллов В.Н. Анализ эффективности инновационной динамики с учетом инновационной стратегии и долгосрочных прогнозных значений // Наукоемкие технологии. 2012. №12. – с. 311.

- Королев И.С. Финансовые проблемы США и их влияние на глобальные процессы в валютной сфере (материалы ситуационного анализа) // Деньги и кредит. – 2014. – № 6. – с. 419.

- Малинина Е.В. Роль капитализации в современной мировой экономике - М., Финансы и кредит, 2011, № 13. – с. 253.

- Малинина Е.В. Трансформация мировой денежной системы - М., Финансы и кредит, 2013, №10. – с. 215.

- Кондратов Д. И. Актуальные подходы к реформированию мировой валютной системы // Экономический журнал ВШЭ. – 2015. – №1. – с. 329.

- Авдокушин Е.Ф. Международные экономические отношения. – М.: Юристъ, 2015. – 304 с.

- Плышевский Б.А. Государство и экономика // Экономист. – 2015. – №1. – с. 479

- Кондратов Д. кандидат экономических наук, старший научный сотрудник Института экономики РАН:Современная мировая валютная система и перспективы ее развития – 2018 г.

- В.В. Шмелев, д. э. н., профессор, главный научный сотрудник, независимый эксперт : Цифровизация как одно из противоречивых направлений развития мировой валютно-финансовой системы – 2018г.

- Е. Звонова, А. Кузнецов: Сценарии развития мировой валютно-финансовой системы: возможности и риски для РоссииМировая экономика и международные отношения, 2018, том 62, № 2, с. 5–1

- Н. Г. Щеголева, О. И. ТерентьеваН. Г. Щеголева1, МГУ имени М. В. Ломоносова (Москва, Россия)Трансформация мировой валютной системы: будущее за криптовалютойВестник Московского университета. Серия 06. Экономика, №2, 2018, с.493

- ЛЕКСЮТИНАЯ.В. доктор политических наук, доцент кафедры американских исследований: Усилия БРИКС по изменению мировой валютно-финансовой системы- Санкт-Петербургский государственный университет, Санкт-Петербург, Российская Федерация - 11 (2016) с.357

- А. Ю. Симановский К вопросу об экономической природе криптовалюты - Вопросы экономики. 2018. № 9. с. 342.

- Красавина Л.Н. Концептуальные подходы к реформированию мировой валютной системы // Деньги и кредит. – 2010. – № 5. – с. 357.

- Малинина Е.В. Конвертируемость национальной валюты как отражение экономической безопасности. - г. Улан-Удэ, изд. ВСГТУ, 2013,470 с.

- Малинина Е.В. Роль капитализации в современной мировой экономике - М., Финансы и кредит, 2011, № 13. – с. 253.

- Малинина Е.В. Трансформация мировой денежной системы - М., Финансы и кредит, 2013, №10. – с. 215.

- Маркова О.М. Развитие системы валютного регулирования и валютного контроля в условиях экономических санкций // Приоритетные направления развития науки и образования. – 2015. – № 2 (5). – с. 243.

- Мировая экономика (под общ. ред. Щербанина Ю.А.). - М., Изд-во ЮНИТИ-ДАНА, 2012, с. 320.

- Налоговая система Рф и проблемы ее совершенствования

- Организация и разработка бизнес-плана организации (Анализ рынка оказания услуг)

- История и развитие методологии объектно-ориентированного программирования. Сферы применения (Анализ предметной области)

- Формирование компетентностного портрета современного менеджера

- Анализ понятие «менеджмент»

- Понятие правоприменительной деятельности, её виды и принципы (Применение права, его необходимость и признаки)

- Политика управления персоналом в условиях смены стратегии предприятия (Кадровая политика предприятия в условиях кризиса)

- Формирование системы управления человеческими ресурсами ООО "Велта-Менеджмент"

- Принципы эффективного контроля деятельности предприятия (Контроль деятельности предприятия как важная составляющая управленческого процесса)

- Теоретические основы проектирования систем управления организации

- Публичная власть (ПОНЯТИЕ СУЩНОСТИ ПУБЛИЧНОЙ ВЛАСТИ)

- Принципы эффективного планирования деятельности предприятия (ОСНОВНЫЕ ПРИНЦИПЫ ЭФФЕКТИВНОГО ПЛАНИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ)