Принципы формирования портфеля проектов организации ( Содержание понятия «портфель проектов» и его специфика )

Содержание:

ВВЕДЕНИЕ

Актуальность данной курсовой работы определяется тем, что глобальные изменения в мировой экономике сказываются на всех отраслях человеческой деятельности, требуют качественно новых методологических подходов к правлению развитием организаций. Мир проектного менеджмента очень быстро меняется, расширяются его границы, прослеживаются новые важные тенденции. Наблюдается проникновение проектного подхода в новые сферы общественной деятельности. Главной целью проектного управления становится не получение финансовой прибыли, а создание новых человеческих ценностей. Однако методология проектного менеджмента, пребывая под влиянием старой парадигмы, не всегда адекватно отвечает современным вызовам.

Существующие методы и модели управления портфелями проектов до сих пор находятся в стадии быстрого развития. Сегодня существует ряд методик оценки эффективности портфелей проектов, которые отличаются подходами к формированию портфеля в зависимости от преследуемой цели и условий применения.

Исторически сложилось так, что на предприятиях реального сектора экономики, в основном, применяется комплексный подход, основанный на принципах программно - целевого планирования. Портфель проектов в этом случае рассматривается как единый мультипроект, при формировании такого портфеля применяются методы, которые позволят достичь оптимальности по доходности и рискам проектов, входящих в портфель.

Очевидно, что существующие модели и инструменты не позволяют полностью учитывать состояние «мягких» элементов проектной организации (внутренних организационных ценностей), которые значительно влияют на субъективную ценность продуктов портфеля. А это, в свою очередь, не позволяет руководству организации с достаточной степенью обоснованности определять стратегию дальнейшего развития.

Цель данной курсовой работы: изучение принципов формирования портфеля проектов организации.

Основные задачи работы следующие:

- дать характеристику понятия «портфеля проектов» организации;

- изучить основные модели и методы формирования портфеля проектов организации;

- рассмотреть классификацию основных моделей и методов формирования портфеля проектов организации;

- изучение принципов формирования портфеля проектов в СПССК «Содействие»;

- оценить экономическую эффективность портфеля проектов в СПССК «Содействие».

Предмет исследования: существующие приёмы формирования портфелей проектов.

Объект исследования: портфель проектов в СПССК «Содействие».

Методологическая база исследования: общетеоретические методы научного познания – анализ, обобщение, классификация, а так же эмпирические методы.

Теоретической основой данной работы послужили работы таких авторов, как: А. В. Рождественский, М. M. Пастухов, В. Ф. Исламутдинов, M. А. Масыч, Т. В. Федосова, Т В. Морозова, А. А. Мальцева, А. О. Скопин и другие.

Структура работы состоит из введения, основной части, включающей две главы, заключения, списка литературы, приложений.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ ПОРТФЕЛЯ ПРОЕКТОВ

1.1. Содержание понятия «портфель проектов» и его специфика

Реализация инновационных проектов предприятиями, как правило, требует существенных инвестиций. Эти инвестиции характеризуются долгосрочным характером и высокой неопределенностью относительно будущих доходов. Поскольку предприятие должно соблюдать баланс между обеспечением долгосрочной конкурентоспособности и текущей ликвидности, при инвестировании в инновационные проекты следует применять портфельный подход. Это означает, что должен быть сформирован портфель инновационных проектов.

Портфель - это совокупность проектов, объединенных вместе с целью эффективного управления и достижения стратегических целей предприятия. Формирование портфеля обычно включает и инструменты по достижению его целей. Проекты, входящие в портфель, как правило, имеют общие ограничения (по срокам, по ресурсам, по уровню риска). Портфель проектов является инструментом реализации стратегии организации.

Портфель инновационных проектов предприятия имеет ценность, если позволяет развивать деятельность, направленную на создание и укрепление конкурентных преимуществ. Однако возможности предприятий в части формирования технологического портфеля небезграничны. Естественными ограничениями служат доступные предприятиям ресурсы. Кроме того, в высокотехнологичных отраслях таким препятствием служит все возрастающая сложность применяемых технологий, ограничивающая возможности предприятий для их самостоятельной разработки. В этих условиях важна роль процессов передачи технологий, позволяющих предприятиям приобретать технологии у их разработчиков[1].

Формирование портфеля проектов и управление им охватывает принятие следующих общих решений.

Определение общей цели портфеля, основанной на потребностях владельца портфеля.

Определение приемлемой степени риска, принимаемого при формировании портфеля (будут ли инвестиции агрессивными или консервативными).

Определение приемлемой нормы доходности, которую предполагается получить на инвестирование в технологии.

Выбор определенных направлений инвестирования. Это постоянно продолжающийся процесс, поскольку по мере появления новых возможностей менее привлекательные проекты должны удаляться из портфеля и заменяться более привлекательными[2].

Таким образом, необходимо рассмотреть следующие процедуры для формирования эффективного портфеля инновационных проектов: формирование бюджета инновационной деятельности организации; определение характеристик проектов, которые могли бы быть включены в портфель; оценка инновационных проектов, которые могли бы быть включены в портфель; отбор проектов в портфель; анализ портфеля и его оптимизация.

Размер инновационного бюджета компании обычно является производным от следующих условий:

Межфирменные сравнения. Размер бюджета определяется на основании того, сколько тратят на инновационную деятельность прямые конкуренты компании. Этот подход не всегда применим, так как размер бюджета не является обязательной к опубликованию информацией. Кроме того, трудно найти абсолютно сопоставимые компании и методики формирования бюджета. Инновационная деятельность состоит различных видов деятельности, которые могут существенно отличаться друг от друга даже у прямых конкурентов.

Установление определенной доли от выручки компании. Этот показатель носит название «интенсивность инновационной деятельности» и является широко распространенным. Его преимущество заключается в том, что вместе с ростом выручки компании увеличивается и доступный объем инвестиций в инновационные проекты. Однако такой метод формирования бюджета не позволяет компании на конкурентном рынке совершить прорыв, резко нарастив инвестиции в перспективные проекты, при необходимости. Инновационная активность компании базируется, таким образом, лишь на результативности (выручке) прошедших периодов.

Установление определенной доли от прибыли компании. Этот метод недостаточно надежен из-за высокой волатильности прибылей предприятий. Как правило, бюджет инновационных проектов требует стабильности на протяжении достаточно длительного периода времени;

Сохранение бюджета на уровне предыдущего года, либо установление определенного темпа прироста бюджета.

Вне зависимости от того, какой подход выбран в качестве базового при формировании бюджета, следует учитывать ряд ключевых принципов:

объем инвестиций в инновационную деятельность должен соответствовать стратегии развития предприятия, его долгосрочным целям и задачам;

объем инвестиций должен оставаться достаточно стабильным, и резкие изменения бюджета, как в сторону снижения, так и роста, должны быть обоснованы;

следует учитывать, что реализация крупных проектов может повлиять на размер бюджета[3].

Крупные проекты обычно представляют собой стратегические инвестиции и требуют существенных капитальных затрат, связанных, например, со строительством нового завода или запуском в производство нового лекарственного препарата. Такие проекты, как правило, должны оцениваться индивидуально, как по доходности, так и по уровню риска. Реализация крупного инновационного проекта может, в случае неудачи, привести к неплатежеспособности всего предприятия и поставить его на грань выживания.

Поскольку крупные проекты, в том случае, если они намечены к осуществлению или уже осуществляются, поглощают большую часть бюджета инновационной деятельности предприятия, решение о включении в портфель других, более мелких проектов, должно приниматься на альтернативной основе. При этом используются обычные подходы, принятые для оценки инвестиций, базирующиеся на оценивании дисконтированных денежных потоков[4]. При этом, поскольку требуется ранжировать проекты для включения их в портфель, абсолютные показатели, такие как чистая текущая стоимость проекта (NPV) представляются нам непригодными. С нашей точки зрения, более уместным критерием является индекс прибыльности (PI):

PI = 1 + NPV/I , (1)

где I - величина дисконтируемых инвестиционных затрат, требующихся для реализации проекта.

Индекс прибыльности является стохастическим показателем; его ожидаемое значение измеряет соответствие проекта критериям отбора. Критическим значением является значение индекса прибыльности, меньшее 1. Однако для отбора проектов в портфель следует учитывать еще и величину проектного риска.

Риск может измеряться, как:

дисперсия ожидаемого значения индекса прибыльности;

вероятность того, что индекс прибыльности проекта окажется меньше 1;

вероятность наступления события, приводящего к потере инвестированных активов проекта.

Следовательно, для принятия решения об отборе проектов в портфель необходимо учитывать оба фактора.

Для принятия решения об отборе проектов в портфель можно применять следующие подходы:

Подход, основанный на стохастическом предпочтении. Применяется в том случае, если некоторые из проектов, претендующих на включение в портфель, намного превосходят остальные. Если рассматриваются два проекта, А и В, то A предпочтительнее В, если:

ожидаемое значение PIA выше ожидаемого значения PIB, и риск проекта А ниже, чем

риск проекта В (риск измеряется на основании любого из приведенных выше подходов);

между двумя функциями распределения FA(x) и FB(x) существует следующее отношение: при любой величине x вероятность того, что PIA > х, выше вероятности того, что PIB > x[5].

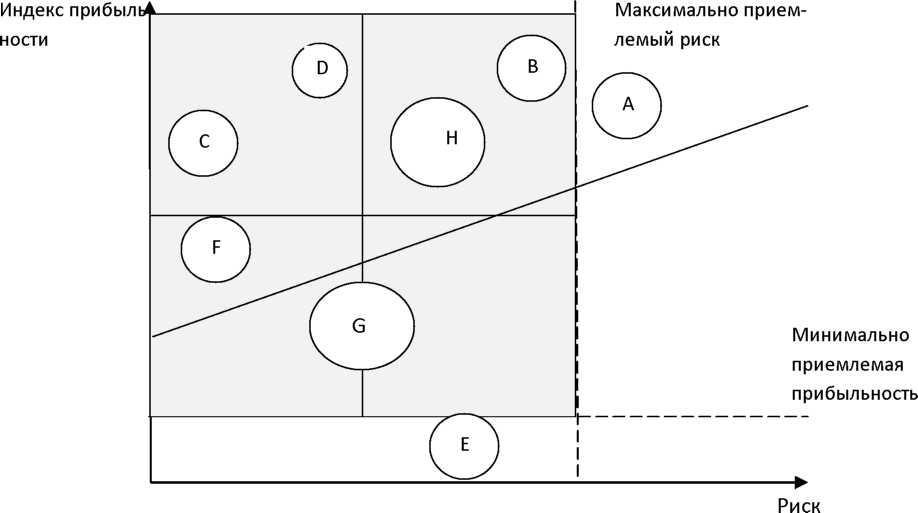

Подход, основанный на теории полезности, причем функция полезности представляет собой все возможные комбинации соответствия критериям и риска, имеющиеся у лица, принимающего решения. Графически процесс отбора показан на рис. 1.

Рис. 1. Процесс отбора проектов на основании функции полезности

Для лиц, принимающих решения, существуют ограничения, связанные с минимально приемлемым значением индекса прибыльности (он должен быть больше 1, но в разных компаниях могут устанавливаться и индивидуальные требования) и максимально приемлемому уровню риска. Размер кружка графически отображает объем инвестиций в проект. Таким образом, проекты А и Е для лица, принимающего решения, являются неприемлемыми.

Функция полезности на рис. 1 для упрощения представления показана в виде прямой. Движение вверх по прямой показывает полезность проектов для портфеля. Как только общий объем инвестиций становится равным бюджету инновационной деятельности, отбор проектов в портфель прекращается.

После того, как осуществлен первичный отбор, следует проанализировать состав портфеля и оптимизировать его. Анализ портфеля необходимо проводить с учетом следующих соображений:

Прежде всего, следует учитывать сроки реализации проектов, отобранных в портфель. Поскольку инновационная деятельность отражается на денежных потоках предприятия, необходимо добиваться определенного соотношения краткосрочных, среднесрочных и долгосрочных проектов в портфеле с тем, чтобы стабилизировать ожидаемые поступления и затраты. При этом следует учитывать то, что сокращение сроков реализации проектов обычно бывает возможно только за счет привлечения дополнительных ресурсов. Следовательно, если требуется оптимизация портфеля по срокам, необходимо пересмотреть график, представленный на рис. 1, так как привлечение дополнительных ресурсов скажется и на индексе прибыльности, и на риске проекта.

В процессе первоначального отбора трудно учесть связи, существующие между разными проектами. Проекты могут быть независимыми или зависимыми от других проектов. Можно выделить два типа зависимостей проектов в портфеле:

результаты проекта А необходимы для того, чтобы можно было начать проект В (проект А предшествует проекту В);

результаты проекта А необходимы для реализации проекта В, а результаты проекта В используются в проекте А (проекты А и В взаимозависимы).

Если в процессе первоначального отбора один из зависимых проектов не вошел в портфель, состав портфеля необходимо пересмотреть. Например, можно исключить из состава портфеля проекты, зависящие или оказывающие влияние на не включенный в него изначально проект. Или наоборот, расширить состав портфеля, включив в него первоначально не включенный проект, если этот проект предшествует проекту, включенному в портфель. Естественно, второе решение потребует привлечения дополнительных ресурсов.

В проектах могут использоваться дефицитные ресурсы, что вызывает конфликты интересов. Поскольку решения об оптимизации портфеля могут потребовать привлечения дополнительных ресурсов, такие решения неизбежно сказываются на сроках реализации, затратах на проекты и управлении ими, а следовательно, меняется и состав портфеля.

Поскольку движение по прямой осуществляется снизу вверх, может оказаться, что все отобранные проекты обладают высоким уровнем риска. Следовательно, достижение большей сбалансированности по уровню риска потребует изменения состава портфеля.

Может оказаться, что количество отобранных проектов слишком мало для поддержания инновационности организации. Тогда лицо, отвечающее за формирование портфеля, может принять решение об увеличении бюджета, либо об уменьшении объема инвестиций в уже отобранные проекты.

При формировании портфеля проектов следует учитывать и нефинансовые характеристики, в частности, поведение конкурентов, технологические тенденции, предпочтения потребителей. Отказ от перспективных проектов, не отвечающих представлениям лиц, принимающих решения, об уровне доходности и риска, может привести в перспективе к утратой компанией конкурентных преимуществ вследствие позднего выхода на рынок[6].

1.2. Основные методы формирования портфеля проектов организации

Существующие методы и модели управления портфелями проектов до сих пор находятся в стадии быстрого развития. Сегодня существует ряд методик оценки эффективности портфелей проектов, которые отличаются подходами к формированию портфеля в зависимости от преследуемой цели и условий применения. В профессиональной литературе можно выделить три подхода к формированию портфеля проектов: инвестиционный, стратегический и комплексный. Каждый из этих подходов имеет свою область применения, свои преимущества и недостатки.

Инвестиционный подход рассматривает проекты только с точки зрения доходности и затрат, не учитывая реальные процессы управления проектом. Методы этого подхода невозможно применить к управлению проектами в чистом виде, поскольку управление финансовыми потоками и управления проектами отличаются по многим параметрам, но на этапе проектного анализа можно ограничиться только этим методом.

Стратегический подход предполагает формирование портфеля развития с учетом стратегии развития предприятия. Теория стратегического управления выделяет четыре группы процессов: определение целей и стратегии развития организации, трансформация стратегии в проекты, формирование портфеля проектов, реализация портфеля и повторная оценка стратегии.

Исторически сложилось так, что на предприятиях реального сектора экономики, в основном, применяется комплексный подход, основанный на принципах программно - целевого планирования. Портфель проектов в этом случае рассматривается как единый мультипроект, при формировании такого портфеля применяются методы, которые позволят достичь оптимальности по доходности и рискам проектов, входящих в портфель[7].

Модели формирования портфеля проектов можно разделить на два больших класса: однокритериальные и многокритериальные задачи.

Однокритериальные модели принятия решений об отборе проектов в портфель по учету неизвестных факторов можно подразделить на детерминированные, стохастические и модели с элементами неопределенности. Существующие модели формирования портфеля, реализуемые в условиях определенности, а также в зависимости от вида целевой функции и ограничений можно разделить на четыре вида: 1) линейные, 2) нелинейные, 3) динамические и 4) графические.

При наличии достаточной определенности исходных данных, решения о формировании портфеля принимаются в следующей последовательности:

1. Определяется критерий, по которому будет осуществляться отбор проектов в портфель.

2. Вычисляются оценки проектов, выбранных на этапе анализа эффективности, по выбранному критерию.

3. Вариант с наилучшим значением рекомендуется к включению в портфель.[8]

Наибольшим разнообразием отличается группа линейных моделей. В линейных моделях целевая функция и ограничения линейны по управляющим переменным. На сегодняшний день наиболее известны следующие линейные модели: задача о ранце; статическая модель Дина; одноступенчатая модель Альбаха; многоступенчатая модель Хакса и Вайнгартнера; модель с несколькими производственными ступенями - расширенная модель Ферстнера-Хенна; модель с возможностями выбора установок и дезинвестиций Якоба.

Авторами нелинейных моделей являются Бумба, Ментцен-Шольц, Якоб, Дитхл, Петерс и др.

Динамические модели были разработаны Вагнером, Лайером, Зеелбахом.

Графические модели представлены различными модификациями сетевых моделей.

Основным преимуществом однокритериальных задач формирования портфеля является их относительная простота.

Но однокритериальные модели не отражают многоцелевой сущности проектов и портфелей проектов. Таким образом, такое преимущество однокритериальных моделей одновременно является и их основным недостатком. Однокритериальные задачи формирования портфеля не отражают синергетического эффекта портфеля проектов. На современном этапе развития задач формирования портфелей проектов наибольшее распространение получили задачи оптимизации портфеля по критериям "риск-доходность".

После рассмотрения общей классификации задач формирования портфеля проектов, можно систематизировать известные подходы к формированию портфеля проектов с учетом специфики самих портфелей и составляющих их проектов. Далее сформулируем модель формирования портфеля, формально учитывающую степень соответствия портфеля стратегическим целям организации.

Предположим, что имеются n проектов, характеризуемых кортежами (ci, di, фi), i ЎК N - множеству проектов, где ci - затраты, di - доход, фi - продолжительность проекта i (предполагается, что организация, реализующая проект, несет затраты до момента его начала, а доход получает после его завершения). В общем случае продолжительность проекта может зависеть от интенсивности работ (графика использования ресурсов) и, следовательно, от суммарных затрат.

Введем следующие основания классификации.

1. Зависимость проектов. Возможные значения признаков классификации по данному основанию - независимые проекты (для которых отсутствуют какие-либо технологические ограничения на последовательность их выполнения и моменты начала, кроме ресурсных ограничений) и зависимые проекты (для которых задан сетевой график, отражающий допустимую последовательность реализации проектов).

2. Фиксированность портфеля. Возможные значения признаков классификации по данному основанию - портфель заранее фиксирован и совпадает с множеством N, или портфель - множество Q ? N - требуется найти.

3. Решаемая задача. Возможные значения признаков классификации по данному основанию - решение задачи распределения ресурса и/или поиска моментов времени начала реализации проектов.

Так как по первым двум основаниям значения признаков взаимоисключающие, то по третьему основанию обе задачи могут решаться как одновременно, так и поодиночке (кроме того, в случае формирования портфеля, времена и ресурсы могут быть фиксированы). Поэтому получаем 13 вариантов оптимизационных задач, перечисленных в таблице 1.

Таблица 1

Классификация задач формирования портфеля проектов

|

№ |

Проекты |

Портфель |

Распределение ресурса |

Определение времен |

Тип задачи |

|

1 |

Независимые |

Формирование |

+ |

+ |

? |

|

2 |

Независимые |

Формирование |

+ |

- |

? |

|

3 |

Независимые |

Формирование |

- |

+ |

? |

|

4 |

Независимые |

Формирование |

- |

- |

"Задача о ранце" |

|

5 |

Зависимые |

Формирование |

+ |

+ |

? |

|

6 |

Зависимые |

Формирование |

+ |

- |

? |

|

7 |

Зависимые |

Формирование |

- |

+ |

? |

|

8 |

Зависимые |

Фиксирован |

+ |

+ |

см.9 |

|

9 |

Зависимые |

Фиксирован |

+ |

- |

"Задача распределения ресурсов на сетях" |

|

10 |

Зависимые |

Фиксирован |

- |

+ |

"Задача КСПУ" |

|

11 |

Независимые |

Фиксирован |

+ |

+ |

см.8 |

|

12 |

Независимые |

Фиксирован |

+ |

- |

см.9 |

|

13 |

Независимые |

Фиксирован |

- |

+ |

"Задача выбора моментов начала операций" |

В таблице 1 перечислены варианты, получаемые всевозможными комбинациями значений признаков классификации. Перечислим теперь известные классы задач, и затем установим соответствие между ними и 13 вариантами из таблицы 1.

Задачи о ранце. Данный класс задач заключается в следующем. Требуется найти множество независимых проектов (время не учитывается, то есть можно считать, что отбираемые проекты начинаются одновременно и реализуются параллельно), максимизирующих заданный критерий при известном ресурсном ограничении. То есть, задача заключается в формировании портфеля независимых проектов, удовлетворяющих ресурсным ограничениям. Характеристики проектов фиксированы, поэтому данная задача совпадает с задачей 4 в таблице 1.

Для решения задачи о ранце (иногда ее формулируют как модель "затраты-эффект") применяют метод динамического программирования, которым она эффективно решается. Известны обобщения этой задачи на случаи, когда каждый проект (и, следовательно, портфель в целом) оценивается по нескольким аддитивным по проектам показателям, или существуют несколько ограничений. Использование метода динамического программирования и в этом случае позволяет перечислить паретооптимальные варианты портфеля.

Задачи распределения ресурса на сетях. Исторически, управление проектами выделилось в самостоятельную дисциплину, наверное, с появлением в начале 50-х годов XX века календарно-сетевого планирования и управления (КСПУ). Сначала появился метод критического пути и связанные с ним задачи сокращения продолжительности проекта; затем - задачи распределения ресурса на сетях, заключающиеся в следующем[9].

Предположим, что скорости выполнения операций, входящих в проект, зависят от количеств используемых ресурсов. При фиксированном и известном объеме операции, варьируя количество ресурсов на операциях, можно влиять на их продолжительности, и, следовательно, при известном сетевом графике - на продолжительность проекта в целом (длину критического пути и т.д.).

Возможны различные постановки: распределения ресурса (например, оптимизации графика финансирования) таким образом, чтобы минимизировать продолжительность проекта при известных ресурсных ограничениях, или таким образом, чтобы минимизировать расходуемые ресурсы при условии, что проект завершится за заданное время и т.д.

Задача может усложняться за счет учета времени на перемещение ресурсов, или допущения наличия мягких зависимостей между операциями и т.д.

Кроме того, следует упомянуть работы, связанные с механизмами сокращения продолжительности проекта (например, производственного или коммерческого цикла), учитывающими активность поведения участников проекта (исполнителей).

Все эти задачи объединяет то, что в них проекты (или работы внутри одного проекта) являются зависимыми, а набор проектов (портфель) - фиксирован. Поэтому можно считать, что все они относятся к задаче 9 в таблице 1. Для данного класса задач в общем случае уже не существует эффективных алгоритмов решения, поэтому задача исследователя заключается либо в нахождении содержательно интерпретируемых частных случаев, для которых удается найти эффективные алгоритмы, либо в нахождении эвристик и анализе их эффективности.

Задачи выбора моментов времени начала операций. Этот класс задач в общем случае заключается в определении последовательности выполнения (точнее - моментов времени начала выполнения) фиксированного множества независимых проектов - задача 13 в таблице 1. Наиболее детально исследованы две задачи - минимизации упущенной выгоды и самофинансирования.

Задача минимизации упущенной выгоды заключается в следующем. Заданы директивные сроки завершения каждого проекта, известны также потери (упущенная выгода) от задержки в завершении каждого проекта сверх его директивного срока. Требуется найти последовательность реализации проектов, удовлетворяющую ресурсным ограничениям и минимизирующую упущенную выгоду. На сегодняшний день эффективные алгоритмы известны лишь для ряда частных случаев задачи минимизации упущенной выгоды.

Задача самофинансирования заключается в определении моментов времени начала реализации проектов с целью минимизации величины привлеченных средств при условии, что доход, полученный от уже реализованных проектов, может использоваться для начала реализации новых проектов.

В заключение описания задач, приведенных в таблице 1, отметим, что, во-первых, на сегодняшний день общих постановок и методов решения задач 1-3 (и, тем более, задач 5-7) не известно. Задача 8 при известных зависимостях между ресурсами и продолжительностями операций сводится к задаче 9; задачи 11-12 являются частными случаями, соответственно, задач 8-9. [10]

Исследование управления портфелем проектов развития организации требует использования современных методов изучения проблем, последствий, результатов действий. Формирующийся диссонанс между существующими методами статистической оценки и проблемным полем проектной деятельности подталкивает к применению новых методов исследования.

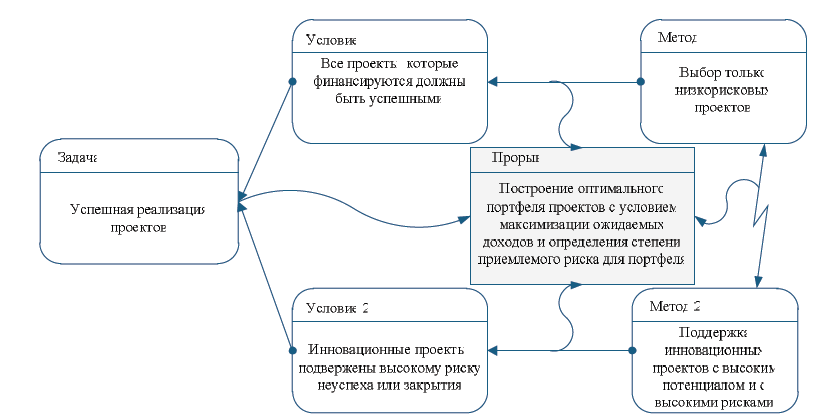

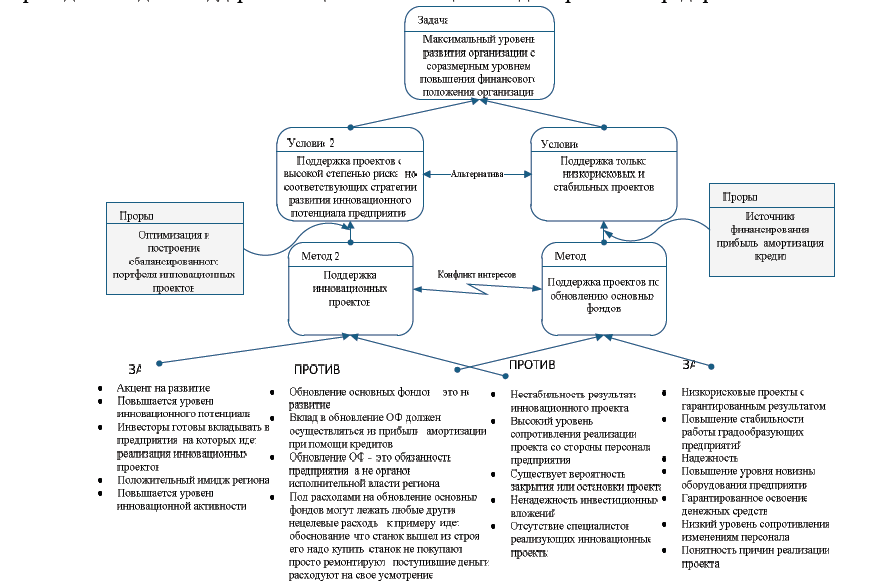

Для того чтобы начать анализ непосредственно портфеля проектов, необходимо выявить причинно-следственные связи отбора проектов в портфель, указать глубинные причины выбора тех или иныхпроектов при их отборе. Лучшим способом выявления существующих противоречий является диаграмма разрешения конфликтов (Э.Голдратт), которая дает возможность не только выявить существующий конфликт, но предложить прорывное решение в области рассматриваемой проблемы. При рассмотрении данного конфликта выявляются причины, при которых выбираются в портфель только проекты обновления основных фондов, а проекты по внедрению инноваций, свидетельствующие в первую очередь о развитии, откладываются в долгий ящик. Данный конфликт решается путем разделения финансирования по типу проектов, а также путем перехода от модели поддерживающей-выживающей к модели развития предприятия (приложение 1).

Зачастую основным вопросом, возникающим при отборе и подборе проектов, становиться выбор того или иного проекта с определённой степенью риска, большинство менеджеров для осуществления стабильной и предсказуемой деятельности отбирают проекты по принципу «малой крови», то есть критерием отбора проекта становить его степень риска и вероятность успешности. При данном подходе неизбежно вся деятельность предприятия превращается в рутину, выполняются малые проекты, гарантирующие выполнение показателей, что негативно сказывается на развитии предприятия в целом, оно «как бы топчется на месте, выполняя показатели». Менеджеры боятся выбирать проекты с высоким риском неуспешности или вероятности закрытия по причинам невозможности выполнения (приложение 2).

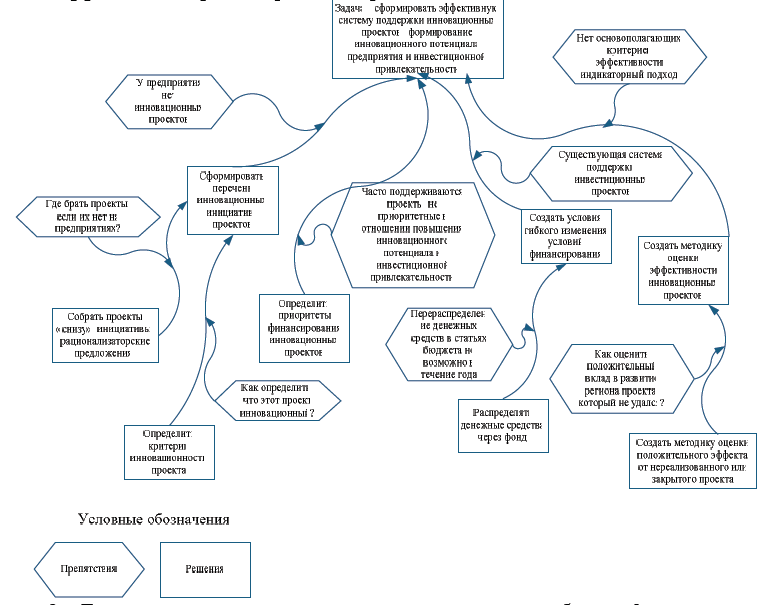

Значительную роль в решении существующих проблем играет такой метод, как построение дерева перехода от существующего положения в области управления портфелем проектов развития организации к желаемому. Данный метод дает возможность не только оценить препятствия в решении основной задачи, но и выявляет, как можно сгладить противоречия, возникающие при формировании эффективной стратегии развития организации.

Сформированный список решений при помощи метода дерева перехода от существующего положения к желаемому, дает возможность сформировать список мероприятий, необходимых для повышения не только количественных показателей деятельности предприятия, но и повышения его инвестиционной привлекательности, инновационного потенциала, что в свою очередь повышает уровень способностей предприятия к восприятию инноваций, изменений и т.п[11] (приложение 3).

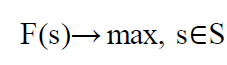

Согласно теории ценностей К. Грейвза движение по эволюционной спирали осуществляется волновой заменой старых ценностей на ценности другого уровня. При этом один набор ценностей (ценностный мем по Грейвзу — Цмем) не отрицает новый, а поглощает и качественно трансформирует старый. Каждый Цмем проявляет себя в виде системы фильтров, что в конечном итоге формирует определенные паттерны деятельности, организационную динамику, мотивацию к действию. Если искусственно пытаться привнести в организацию проекты или программы, соответствующие другому уровню ценностей, отличному от того, на котором находится организация, они будут отторгнуты большинством и не принесут результатов, поскольку деятельность людей с разными ценностями в ограниченном пространстве вызывает конфликты[12]. Процесс трансформации стратегии развития организации в направлении увеличения желаемых ценностей позволяет выделить нужные компоненты портфеля и установить ключевые индикаторы достижения цели. Список проектов-кандидатов может содержать в себе численные показатели их ценности, полученные с помощью предварительного проектного анализа. Определения критериев, по которым должны оцениваться проекты и их совокупность в виде портфеля — это одна из непростых задач при принятии решений о формировании портфеля. Это особенно важно для проектов, связанных с социальной сферой. Задача выбора проекта из множества альтернатив сводится к задаче максимизации целевого критерия эффективности F(-).Формально эту задачу можно представить следующим образом:

где: S — множество возможных стратегий.

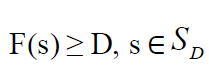

На этапе предварительного отбора проектов отсеиваются явно неэффективные проекты. Для этого вместо критерия максимума целевой функции используют предельное значение некоторого критерия:

где: D — некоторое действительное число;

SD — подмножество множества S .

На следующем этапе при формировании портфеля приходится отбирать проекты по достаточно большому набору критериев, то есть приходится решать многокритериальную задачу принятия решения и иметь дело с множеством альтернатив Р, множеством критериев К и множеством шкал оценок критериев М.

В рамках проведенного исследования был разработан инструмент оценки организационных ценностей на основе теории ценностей К. Грейвза[13] Методикой предусмотрено заполнение представителями различных менеджерских уровней управления специальных опросников, анализ и построение графического профиля доминирующих ценностей организации. Конструктор процедуры оценки частных критериев опросников можно представить как результат типовых преобразований исходных данных, характеризующие фактические и желаемые ценности организационной системы. Для сокращения набора исходных показателей и построения на их основе обобщающего критерия используется процедура агрегации. Если элемент оценивается вектором показателей у j е Yj. Процедура агрегации задается отображением множества Yj возможных значений вектора показателей yj в некоторое множество меньшей размерности Qj его преобразованных значений. Итогом изучения профиля организационных ценностей должно стать решение трех задач:

- Осознание (формализация) организационных ценностей, на основе которых разрабатывают перспективную стратегию развития.

- Определение ценностей, которые будут помогать или мешать реализации стратегии развития.

- Оценка существующего разрыва, то есть соответствия сформированного портфеля развития ценностям внешней среды, и пересмотр последствий этого разрыва.

Ключевым моментом в концепции спиральной динамики К. Грейвза является то, что люди имеют внутреннюю способность не только существовать на разных уровнях психологического развития, но и добавлять новые уровни. Динамика спирали активируется взаимодействием между внутренним состоянием сознания и внешним миром. Движение по спирали включает четыре тенденции развития:

- последовательное увеличение числа альтернатив — в направлении большего числа вариантов осуществления одной и той же вещи;

- последовательное расширение психологического пространства — в направлении новых организационных форм;

- последовательное расширение концептуального пространства — в направлении к более масштабным взглядам на вещи;

- последовательное увеличение числа степеней свободы — в направлении большего числа альтернативных проектов.

Один из постулатов спиральной динамики утверждает, что каждый уровень, каждая парадигма мышления дает ценности и навыки, без которых дальнейшее движение организации невозможно. В свете постулатов спиральной динамики ценностей развитие — это не прыжок организации на самый высокий уровень, а создание условий для гармоничного перехода на следующий уровень.

В целом можно сделать вывод, что, не смотря на то, что проектная деятельность предприятия носит разрозненный характер, зачатую направлена на решение рутинных проблем, как и на многих других производственных предприятиях, методы решения вопросов на предприятии, несомненно, носят инновационный характер, несмотря на свою некоторую разрозненность и непоследовательность.

ГЛАВА 2. АНАЛИЗ ФОРМИРОВАНИЯ ПОРТФЕЛЯ ПРОЕКТОВ В СПССК «СОДЕЙСТВИЕ»

2.1.Характеристика СПССК «Содействие»

Имея положительную тенденцию в производстве сельскохозяйственной продукции, малый и средний аграрный бизнес (это фермеры и крупные личные подсобные хозяйства) постоянно испытывает трудности со сбытом своей продукции. Данная категория сельхозтоваропроизводителей производит более 30% молока и мяса, около 90% овощей и картофеля, но поставляет на рынки лишь незначительную их часть.

Идея создания сельскохозяйственного потребительского кооператива возникла после поездки фермеров в Германию. Для оказания помощи в сбыте продукции, производимой крестьянскими и личными подсобными хозяйствами, по инициативе и при поддержке членов некоммерческого партнерства КФХ и малых форм хозяйствования 2 апреля 2007 г. был зарегистрирован сельскохозяйственный потребительский снабженческо-сбытовой кооператив «Содействие». На момент государственной регистрации паевой фонд кооператива составлял 500 тыс. руб., из них 50 тыс. — неделимый фонд.

За годы работы кооператива внесено паевых взносов на сумму 5,6 млн руб. Приобретение и монтаж оборудования проводились за счет паевых взносов, кредитных средств и средств, заработанных кооперативом. Были созданы лаборатория по оценке качества зерна, крупы и другой растениеводческой продукции; погрузочный пункт, включающий в себя автоподъемник, приемный бункер на Ют, нории для загрузки зерна в железнодорожные вагоны; установлены автомобильные весы на 40 т; химическая служба для обработки складов, хранилищ.

В 2008 г. построены и введены в эксплуатацию бункеры-накопители, весовое хозяйство, автоподъемник, лаборатория, зерноочистка и др.

Стоимость основных средств кооператива на 1 декабря 2015 г. составила 11,3 млн руб., уставный капитал достиг 10,7 млн руб., приращенные паи, распределенные из полученной кооперативом прибыли, — 4631 тыс. руб.

СПССК оказывает услуги по продаже и хранению зерна, химической обработке складских помещений и мельниц, а также консультационные и информационные услуги по созданию сельскохозяйственных потребительских кооперативов; проводит погрузочно-разгрузочные работы, полный лабораторный анализ качества зерна, муки и круп, взвешивание автомобильного и железнодорожного транспорта на электронных весах, отправку сельскохозяйственной продукции железнодорожным транспортом; предлагает полный пакет сопроводительных документов.

Кроме членов СПССК его услугами пользуются коллективные хозяйства района и частные лица: в 2014 г. — 83 хозяйства-производителя зерна, в 2015 г. — 89 организаций.

Из прибыли кооператив оказывает своим работникам и его учредителям материальную помощь на лечение (до 50 тыс. руб.), за рождение ребенка (5 тыс. руб.), на санаторно-курортное лечение, а кроме этого — спонсорскую помощь администрации района на ремонт районной больницы, православной церкви и мусульманской мечети.

Размеры обязательного паевого взноса для членов кооператива установлены общим собранием пропорционально предполагаемому объему участия члена кооператива в хозяйственной деятельности: для юридического и физического лица — по 100 тыс., для ассоциированного члена кооператива — 20 тыс. руб.

Учредителями кооператива стали четыре фермера и один представитель племенного предприятия, которые активно включились в работу по формированию материально-технической базы. Согласно заключенному договору кооператив арендует на Центральном рынке три складских помещения и торговый павильон площадью более 100 м2. Только за два месяца со дня его открытия увеличились торговая выручка (на 10%) и объемы реализации растениеводческой продукции (в 4 раза).

В рамках приоритетного национального проекта «Развитие АПК» в региональном филиале ОАО «Россельхозбанк» получены два кредита с субсидированием процентной ставки на общую сумму 1 млн 800 тыс. руб. На эти средства проведена реконструкция павильона, закуплено торговое и холодильное оборудование.

Через областную лизинговую компанию приобретена специализированная машина «Газель-Фермер» с изотермическим фургоном для перевозки сельскохозяйственной продукции. Кроме членов кооператива его услугами пользуются все участники некоммерческого партнерства крестьянских (фермерских) хозяйств и малых форм хозяйствования области.

Кооператив закупает у фермеров и ЛПХ сельскохозяйственную продукцию и реализует ее через магазин. В ассортименте — все виды мяса и молочной продукции, овощи, ягоды, фрукты, мед, продукция пчеловодства. Постепенно ассортимент расширяется.

Одной из главных составляющих деятельности сбытового кооператива является оказание организационных и экономических услуг, включая анализ реальных рыночных процессов и тенденций развития самого кооператива, проработку техникоэкономических обоснований планируемых услуг в кооперативе, а также принятие оптимального управленческого решения в условиях жесткой конкурентной борьбы на рынке.

В комплекс маркетинговых услуг входят:

–изучение рынка сбыта, его конъюнктуры по видам продукции, производимой или закупаемой участниками кооперации;

–предоставление своим пайщикам информации о рыночной конъюнктуре и потенциальных партнерах по рынку;

–определение эффективных каналов сбыта продукции и согласование продажной цены на него;

–оформление договоров на услуги;

–осуществление взаиморасчетов по договорам;

–ведение рекламной деятельности и др.

В стимулировании сбыта продукции и заключении выгодных контрактов важное место принадлежит рекламе. Реклама позволяет донести до потребителя необходимую информацию о том, у кого, где, сколько и по какой цене можно купить необходимую продукцию соответствующего качества.

Хорошо разработанная рекламная деятельность сбытового кооператива может ускорить процесс реализации продукции, сократить продолжительность транспортировки и хранения, увеличить оборачиваемость средств, выявить новые формы и каналы сбыта продукции. С другой стороны, информационно-рекламная деятельность способствует получению производителями ответной информации о характере сотрудничества и наличии производственно-экономических услуг.

Реклама может быть использована в целях создания престижа кооператива.

Использование совместного сбыта произведенной продукции позволяет извлечь выгоду каждому члену кооператива. Так, предприятие с мелкотоварным производством получает выгоду, выражающуюся в том, что ему не надо создавать собственную сбытовую сеть, вести переговоры со многими торговыми посредниками или непосредственными потребителями

произведенной продукции. Мелкотоварное предприятие может пользоваться рекламной компанией известного перерабатывающего предприятия (фирмы),

его товарным знаком, следовательно, реализовывать свою продукцию по более высокой цене. Крупное перерабатывающее предприятие, входящее в кооператив, получает дополнительный источник сырья и тем самым может значительно лучше использовать свои производственные мощности.

Цены на продукцию диктует рынок, но кооператив продает ее по цене, ниже рыночной, имеет постоянных клиентов, число которых ежедневно увеличивается.

В адрес производителей и руководителей области поступают слова благодарности от покупателей за высокое качество продукции и доступные цены.

В конце 2015 г. кооператив принял участие в аукционе на поставку сельскохозяйственной продукции для государственных и муниципальных нужд.

Исследуя деятельность кооператива, нами проведен сравнительный анализ коэффициентов капитализации, финансовой независимости, финансирования и финансовой устойчивости кооператива с рекомендуемыми нормативами, результаты которого представлены в таблице 2

Таблица 2

Показатели финансовой устойчивости СПССК «Содействие» на начало 2014-2015 гг.

|

Показатели |

Нормативные значения |

2014 г. |

2015 г. |

Откл. (+, -) за 2015 г. по сравнению с 2014 г. |

|

Коэффициент капитализации |

не выше 1,5 |

1,41 |

1,50 |

+0,09 |

|

Коэффициент финансовой независимости |

0,4-0,6 |

0,41 |

0,4 |

-0,01 |

|

Коэффициент финансирования |

0,7-1,5 |

0,71 |

0,67 |

-0,04 |

|

Коэффициент финансовой устойчивости |

не менее 0,6 |

0,42 |

0,40 |

-0,02 |

Как видно, если приведенные коэффициенты и соответствовали нормативным значениям, то находились достаточно близко к их критическим границам. В частности, на начало 2014 года исследуемая организация на 1 тыс. руб. вложенных в активы собственных средств привлекла 1,41 тыс. руб. заемных средств, тогда как на начало 2015 года - 1,5 тыс. руб., что соответствует верхней предельно допустимой границе данного коэффициента. Основной причиной такой динамики коэффициента капитализации явилось увеличение объема краткосрочных обязательств опережающими темпами по сравнению со стоимостью собственного капитала. В структуре краткосрочных обязательств наибольший удельный вес занимала кредиторская задолженность, а именно задолженность перед членами кооператива, отражая стоимость привлеченных инвестиционных ресурсов от населения, которая на начало 2015 года составила 363 320 тыс. руб., более чем в три раза превысив аналогичный показатель предыдущего периода.

Коэффициент финансирования является показателем, обратным коэффициенту капитализации, следовательно, на протяжении исследуемого периода 1/3 часть деятельности кооператива финансировалась за счет заемных источников, что в принципе находилось в допустимых пределах.

Коэффициент финансовой независимости, также как и коэффициент капитализации, на начало анализируемого периода находился в пределах установленных критериальных значений, тогда как к концу этого периода достиг нижней границы и составил 40%. Данное обстоятельство еще раз подтверждает сделанный ранее вывод о том, что доля собственных средств в общей сумме источников финансирования сократилась, что делает кооператив зависимым от внешних инвесторов.

2.2. Формирование портфеля проектов в СПК «Содействие»

Задача формирования портфеля проектов действующих предприятий и организаций потребительской кооперации, по существу, относится к классу неформализуемых задач, для которых отсутствуют четкие алгоритмы их решения. Причина этого состоит в том, что при формировании портфеля инновационных проектов приходится анализировать числовые данные, степень достоверности которых остается под вопросом; необходимо принимать во внимание множество критериев, учитывать интересы потенциальных участников проектов, синергетические эффекты взаимодействия отдельных проектов и др. Все это приводит к тому, что на практике данную задачу обычно решает группа лиц из высшего управленческого персонала на основании имеющейся информации (в идеале - из бизнес-планов предлагаемых проектов), своего личного опыта, знаний и интуиции.

Управленческий персонал предприятий и организаций потребительской кооперации, как правило, малочислен, часто не успевает собрать необходимую для принятия соответствующих решений информацию. Сами решения во многих случаях принимаются в условиях дефицита времени, что в конечном счете может приводить к принятию неудовлетворительных решений. Поэтому очевидно, что управленческий персонал потребительской кооперации, несущий полную ответственность за принимаемые решения, в силу сложности и важности задачи отбора инновационных проектов нуждается в систематической помощи (поддержке) на всех этапах процесса принятия решений.

В теории систем показано, что решение сложных, неформализованных задач можно искать на основе применения метода подобия, т. е. путем применения методов, успешно зарекомендовавших себя при решении похожих задач. Это означает, что применительно к задаче выбора портфеля инновационных проектов предприятий потребительской кооперации средства поддержки решений могут строиться на основе использования хорошо апробированных методов оценки и сравнения многокритериальных альтернатив. Такие методы широко используются в зарубежной управленческой практике при решении задач выбора наиболее предпочтительных альтернатив. Подробное изложение указанных методов можно найти в специальной литературе.

Вышеуказанные методологические подходы могут быть использованы в практической деятельности областных союзов потребительских обществ. Допустим, что на этапе планирования инновационных проектов в системе облпотребсоза были предложены для реализации пять проектов:

- Строительство магазина в населенном пункте с зоной обслуживания, охватывающей 2 500 жителей.

- Строительство объекта придорожного сервиса.

- Модернизация овощехранилища емкостью 500 т.

- Реконструкция хлебозавода.

- Модернизация скотоубойного пункта.

Одновременная реализация всех пяти проектов невозможна, поэтому руководству предприятия потребовались рекомендации относительно приоритетности реализации того или иного проекта (включения его в портфель проектов).

Для решения данной задачи авторы статьи предложили использовать метод ELECTRE, который широко применяется в мировой практике в различных областях на начальной стадии выбора наилучших решений.

На первом шаге решения поставленной задачи согласно методу ELECTRE необходимо сформировать список критериев, на основании которых будет производиться сравнение имеющихся проектов. По нашему мнению, целесообразно проводить сравнение всех проектов с использованием следующих критериев: срока окупаемости предлагаемого проекта; степени риска предлагаемого проекта; социального эффекта.

На втором шаге необходимо было определить коэффициенты важности (весомости) используемых при принятии критериев. Для решения этой задачи имеются подробно описанные апробированные методики. Для упрощения изложения допустим, что все используемые при принятии решений критерии имеют примерно одинаковую важность, т. е. числовые значения их весов будут следующими: wj = 0,34; w2 = 0,33; w3 = 0,33.

На третьем шаге необходимо было получить оценки каждого предлагаемого проекта по каждому критерию в отдельности. В данном случае удобно использовать оценки, выраженные в условных баллах (например, чем меньше срок окупаемости проекта, тем выше оценка в баллах; чем меньше степень риска проекта, тем выше оценка в баллах; чем больше социальный эффект проекта, тем выше оценка в баллах). Этот способ оценки легко позволяет производить сравнение проектов по отдельным критериям.

Для оценки проектов рекомендуется создание рабочей группы руководителей и специалистов соответствующих подразделений облпотребсоюза. Для иллюстрации методики выбраны проекты, отражающие основные направления развития деятельности потребительской кооперации.

В таблице 3 риведены результаты экспертных оценок проектов по каждому из трех используемых критериев с использованием стандартной десятибалльной шкалы.

Таблица 3 Оценки проектов по критериям их сравнения

|

Проект |

Оценка по критерию |

||

|

Срок окупаемости |

Степень риска |

Социальный эффект |

|

|

1 |

8 |

6 |

8 |

|

2 |

2 |

4 |

7 |

|

3 |

3 |

7 |

6 |

|

4 |

5 |

5 |

9 |

|

5 |

2 |

8 |

3 |

На четвертом шаге для каждой пары сравниваемых проектов вычисляются так называемые индексы конкорданса и дискорданса.

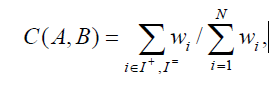

Индекс согласия (конкорданса) с гипотезой о том, что проект А лучше проекта В по методу ELECTRE подсчитывается следующим образом :

(2)

(2)где wi - вес i-го критерия; I+, I = - подмножество критериев, для которых оценки проекта А лучше, чем оценки проекта В, или оценки А и В одинаковы; N - количество критериев[14].

Индекс несогласия (дискорданса) по методу ELECTRE определяется по следующей формуле :

(3)

(3)

где хiB , хiA - оценки проектов А и В по i-му критерию из подмножества критериев I-, для которых оценки проекта А хуже, чем оценки проекта В; mi - длина шкалы i-го критерия[15].

Вычисленные значения индексов конкорданса и дискорданса для сравниваемых проектов приведены в таблицах 4 и 5 соответственно.

Таблица 4 - Вычисленные значения индексов конкорданса

|

Проект 1 |

Проект 2 |

Проект 3 |

Проект 4 |

Проект 5 |

|

|

Проект 1 |

- |

1 |

0,67 |

0,67 |

0,67 |

|

Проект 2 |

0 |

- |

0,33 |

0 |

0,33 |

|

Проект 3 |

0,33 |

0,67 |

- |

0 |

0,67 |

|

Проект 4 |

0,33 |

1 |

0,67 |

- |

0,67 |

|

Проект 5 |

0,33 |

0,67 |

0,33 |

0,33 |

- |

Таблица 5 - Вычисленные значения индексов дискорданса

|

Проект 1 |

Проект 2 |

Проект 3 |

Проект 4 |

Проект 5 |

|

|

Проект 1 |

- |

0 |

0,1 |

0,1 |

0,2 |

|

Проект 2 |

0,6 |

- |

0,3 |

0,3 |

0,4 |

|

Проект 3 |

0,5 |

0,1 |

- |

0,3 |

0,1 |

|

Проект 4 |

0,3 |

0 |

0,2 |

- |

0,3 |

|

Проект 5 |

0,6 |

0,4 |

0,3 |

0,6 |

- |

Далее на пятом шаге начинается изучение отношений предпочтительности между имеющимися проектами. Согласно методу ELECTRE проект А превосходит проект В тогда и только тогда, когда индекс согласия не меньше некоторого порогового значения р, т. е.

а индекс несогласия не превосходит q, т. е.

d(A,B) <q. (5)

В процессе проведения анализа изменяются пороговые значения р и q. При этом происходит изменение отношений предпочтительности между сравниваемыми проектами, что в конечном итоге позволяет расставить их по приоритетам[16].

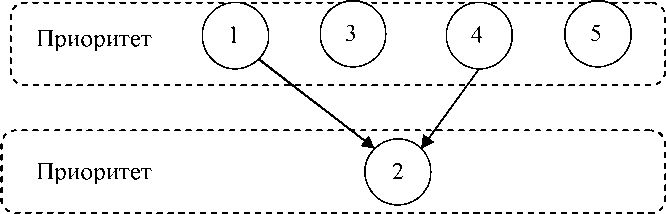

Возьмем пороговые значения р = 1 и q = 0 (при этих значениях решение о предпочтительности проекта принимается на основании покомпонентного сравнения их: проект А более предпочтителен, чем проект f, если по каждому критерию проект А имеет более предпочтительную оценку, чем проект f).

В таблице 6 приведены отношения между всеми рассматриваемыми проектами при р = 1 и q = 0 (1 в таблице 6 означает, что проект в строке более предпочтителен, чем проект в столбце; НС - проекты несравнимы, то есть неравенства (4) и (5) не выполняются для данной пары).

Т аблица 6 - Отношения между сравниваемыми проектами при р = 1 и q = 0

|

Проект 1 |

Проект 2 |

Проект 3 |

Проект 4 |

Проект 5 |

|

|

Проект 1 |

- |

1 |

НС |

НС |

НС |

|

Проект 2 |

НС |

- |

НС |

НС |

НС |

|

Проект 3 |

НС |

НС |

- |

НС |

НС |

|

Проект 4 |

НС |

1 |

НС |

- |

НС |

|

Проект 5 |

НС |

НС |

НС |

НС |

- |

Полученные отношения между всеми парами рассматриваемых проектов приведены на рисунке 2.

Из рисунка 2 и таблицы 6 следует, что проект 2 менее предпочтителен, чем проекты 1 и 4. Относительно предпочтительности других проектов пока трудно сделать определенные выводы из-за того, что по какому-либо одному критерию более предпочтителен один проект, а по другому - другой проект.

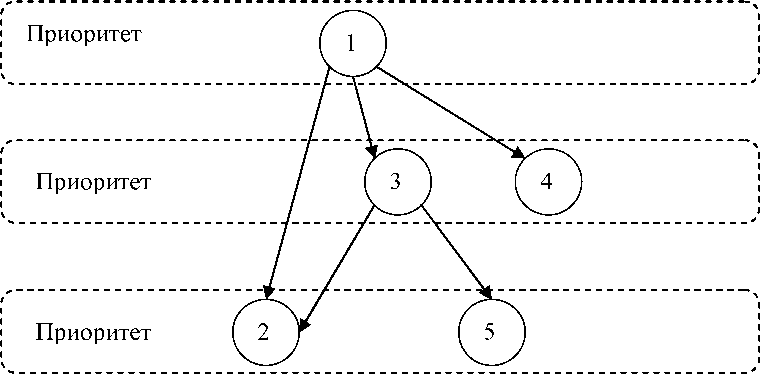

Отношения между сравниваемыми проектами при р = 0,67 и q = 0,1 приведены в таблице 7 и на рисунке 3.

Рисунок 2 - Отношения предпочтительности между сравниваемыми проектами при р = 1 и q = 0

Т аблица 7 - Отношения между сравниваемыми проектами при р = 0,67 и q = 0,1

|

Проект 1 |

Проект 2 |

Проект 3 |

Проект 4 |

Проект 5 |

|

|

Проект 1 |

- |

1 |

НС |

НС |

НС |

|

Проект 2 |

НС |

- |

НС |

НС |

НС |

|

Проект 3 |

НС |

НС |

- |

НС |

НС |

|

Проект 4 |

НС |

1 |

НС |

- |

НС |

|

Проект 5 |

НС |

НС |

НС |

НС |

- |

На рисунке 3 уже более четко просматривается структура отношений предпочтительности между исследуемыми проектами.

Рисунок 3 - Отношения предпочтительности между сравниваемыми проектами при р = 0,67 и q = 0,1

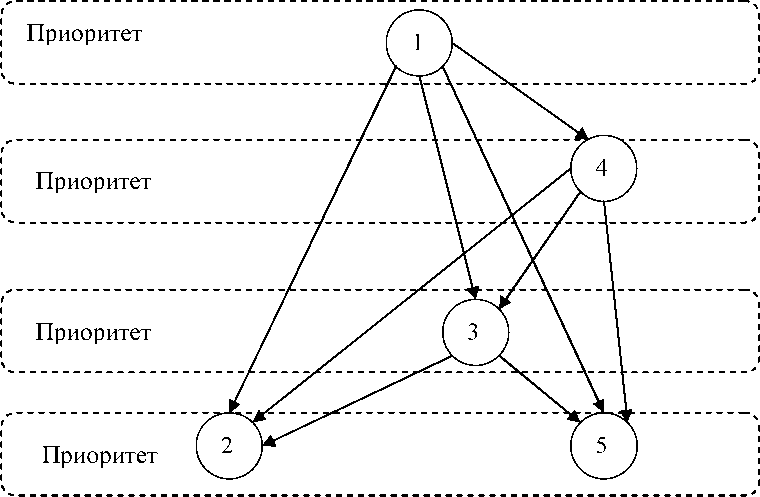

При пороговых значениях р = 0,67 и q = 0,2 отношения между исследуемыми проектами снова изменяются, что позволяет получить финальное распределение сравниваемых проектов по степени приоритетности (рисунок 4).

Рисунок 4 - Отношения предпочтительности между сравниваемыми проектами при р = 0,67 и q = 0,2

Таким образом, на основании наблюдений за изменениями отношений предпочтительности между предлагаемыми проектами при изменении условий их сравнения можно сделать вывод о том, что финальное упорядочивание имеющихся проектов имеет следующий вид:

- проект 1 - приоритет 1;

- проект 4 - приоритет 2;

- проект 3 - приоритет 3;

- проект 2 и проект 5 - приоритет 4.

Полученный результат для формирования портфеля проектов предприятия может быть использован следующим образом. В первую очередь в портфель проектов необходимо включить проект 1. Затем, если позволяют имеющиеся ограничения, в портфель проектов необходимо добавить проект 4. После этого, аналогично, если позволяют имеющиеся ограничения, в портфель проектов необходимо добавить проект 3. Далее, если позволяют имеющиеся ограничения, в портфель проектов необходимо добавить любой из проектов 2 или 5.

Заключение

Проблема подготовки и принятия решений относительно состава портфеля проектов, в том числе инновационных, актуальна для любого предприятия, включая предприятия союза потребительских обществ.

В данной работе предложена процедура поддержки решений по составу портфеля инновационных проектов предприятий потребительской кооперации на основе метода ELECTRE, суть которого предопределяет следующую возможную последовательность действий:

на предприятии создается рабочая группа, которая формирует список использующихся в данном конкретном случае критериев сравнения предлагаемых проектов;

рабочая группа определяет числовые значения коэффициентов важности используемых критериев;

рабочая группа на основании имеющейся информации оценивает каждый предлагаемый проект по каждому критерию в отдельности;

на основании оценок каждого предлагаемого проекта по каждому критерию вычисляются индексы согласия и несогласия для каждой пары предлагаемых проектов;

на основании наблюдений за изменениями отношений предпочтительности между предлагаемыми проектами при изменении условий их сравнения вырабатываются рекомендации о составе портфеля проектов.

Использование описанного метода позволит обеспечить формирование портфеля проектов предприятий потребительских обществ на новом, более высоком качественном уровне. Практическая реализация описанного метода в виде компьютерной программы не вызывает затруднений.

Список литературы

1. Бакланова Ю.О. Исследование текущего состояния управления портфелем проектов развития организации. Монография. Киров, 2012. с.36-65.

2. Бакланова Ю.О. Использование методологии Э. Голдратта в процессе отбора проектов в портфель организации//Интеллект. Инновации. Инвестиции. 2012. №2. с.18-20.

3. Бакланова Ю.О. Установление причинно-следственных связей отбора проектов в портфель организации//Вестник Брянского государственного университета. 2012. №3(2). С.88-91.

4. Бакланова Ю.О.Управление портфелем проектов развития организации. Монография/Киров, 2012.

5. Березовская Е.А., Крюков С.В. Формирование портфеля проектов, направленных на рост интеллектуального капитала организации//Вестник Ростовского государственного экономического университета. 2009.

№28. С. 125-132.

6. Баркалов С.А., Воропаев В.И., Секлетова Г.И. и др. Под ред. В.Н. Буркова. Математические основы управления проектами: учеб. пособие. - М.: Высш. шк., 2015. - 423 с.

7. Ванюшкин А.С. Определение важности рисковых событий портфеля проектов организации// Восточно-Европейский журнал передовых технологий. 2011. т.1. №6(49). С.10-12.

8. Дон Е.Бек. Спиральная динамика: управляя ценностями, лидерством и изменениями / Дон Е.Бек, Крис К. Кован: пер. с англ. М.: Открытый мир, 2010. — 420 с.

9. Дранко О.И. Формирование портфеля взаимозависимых проектов// Вестник Воронежского государственного технического университета. 2011. т.7. №5. С.209-212.

10. Зубарев В.В. Задача выбора оптимального портфеля взаимозависимых проектов с ограничением по времени// Вестник Воронежского государственного технического университета. 2011. т.7. №5. С.203-209.

11. Кендал И. Современные методы управления портфелями проектов и офис управления проектами. Максимизация ROI. / И. Кендал, К. Роллинз; Пер. с англ. М. : ПМСОФТ, 2004. — 576 с.

12. Матвеев, А. А. Модели и методы управления портфелями проектов /А. А. Матвеев, Д. А. Новиков, А. В. Цветков. - М. : ПМСОФТ, 2015. - 206 с.

13. Молоканова В.М. Метод формирования портфеля проектов на основе доминирующих ценностей организации//Universum:технические науки. 2014. №2. С.3.

14. Молоканова В.М. Профиль организационных ценностей как основа формирования портфеля развития организации//Технические науки - от теории к практике. 2014. №35. С.6-13.

15. Разу, М. Л. Управление проектом. Основы проектного управления : учеб. / под ред. проф. М. Л. Разу. - М. : КНОРУС, 2006. - 768 с.

16. Репешко Н.А. Принципы формирования портфеля инновационных проектов организации// Вестник Брянского государственного университета. 2013.№3. с. 232-237.

17. Руководство по управлению инновационными проектами и программами: т. 1, версия 1.2 / пер. с англ. под ред. С.Д. Бушуева. К.: Наук. свит, 2009. — 173 с.

18. Семенюта А.Н., Байбардина Т.Н., Грищенко И.И. Поддержка решений по формированию портфеля инновационных проектов организаций потребительской кооперации//Потребительская кооперация.2012. №3(38). С.3-9.

19. Управление инновационными проектами и программами на основе системы знаний Р2М: Монография // Ярошенко Ф.А., Бушуев С.Д., Танака Х. К.: Саммит-Книга, 2012. — 272 с.

20. Ципес Г.Л., Товб А.С. Проекты и управление проектами в современной компании: учеб. пособие [Под общей редакцией А.С. Товба, Г.Л. Ципеса]. - М.: ЗАО «Олимп-Бизнес», 2009. - 480 с.

Приложение 1

Диаграмма разрешения конфликтов по вопросу выбора проекта

Приложение 2

«Причины низкого уровня поддержки проектов с высоким уровнем инновационности и потенциалом высокой доходности»

Приложение 3

Дерево перехода от существующего положения в области финансирования и поддержки инновационного потенциала и инвестиционной привлекательности предприятия

-

Дранко О.И. Формирование портфеля взаимозависимых проектов// Вестник Воронежского государственного технического университета. 2011. т.7. №5. С.209. ↑

-

Дранко О.И. Формирование портфеля взаимозависимых проектов// Вестник Воронежского государственного технического университета. 2011. т.7. №5. С.211. ↑

-

Репешко Н.А. Принципы формирования портфеля инновационных проектов организации// Вестник Брянского государственного университета. 2013.№3. с. 232. ↑

-

Репешко Н.А. Принципы формирования портфеля инновационных проектов организации// Вестник Брянского государственного университета. 2013.№3. с. 233. ↑

-

Репешко Н.А. Принципы формирования портфеля инновационных проектов организации// Вестник Брянского государственного университета. 2013.№3. с. 234. ↑

-

Репешко Н.А. Принципы формирования портфеля инновационных проектов организации// Вестник Брянского государственного университета. 2013.№3. с. 236. ↑

-

Молоканова В.М. Профиль организационных ценностей как основа формирования портфеля развития организации//Технические науки- от теории к практике. 2014. №35. с.7. ↑

-

Бакланова Ю.О. Установление причинно-следственных связей отбора проектов в портфель организации//Вестник Брянского государственного университета. 2012. №3(2). С.89. ↑

-

Матвеев, А. А. Модели и методы управления портфелями проектов /А. А. Матвеев, Д. А. Новиков, А. В. Цветков. - М. : ПМСОФТ, 2015. - 31 с. ↑

-

Матвеев, А. А. Модели и методы управления портфелями проектов /А. А. Матвеев, Д. А. Новиков, А. В. Цветков. - М. : ПМСОФТ, 2015. - 36 с. ↑

-

Бакланова Ю.О. Установление причинно-следственных связей отбора проектов в портфель организации// Вестник Брянского государственного университета. 2012. №3 с. 90. ↑

-

Дон Е.Бек. Спиральная динамика: управляя ценностями, лидерством и изменениями / Дон Е.Бек, Крис К. Кован: пер. с англ. М.: Открытый мир, 2010. — 25 с. ↑

-

Дон Е.Бек. Спиральная динамика: управляя ценностями, лидерством и изменениями / Дон Е.Бек, Крис К. Кован: пер. с англ. М.: Открытый мир, 2010. — 27 с. ↑

-

Баркалов С.А., Воропаев В.И., Секлетова Г.И. и др. Под ред. В.Н. Буркова. Математические основы управления проектами: учеб. пособие. - М.: Высш. шк., 2015. - 42 с. ↑

-

Баркалов С.А., Воропаев В.И., Секлетова Г.И. и др. Под ред. В.Н. Буркова. Математические основы управления проектами: учеб. пособие. - М.: Высш. шк., 2015. - 43 с. ↑

-

Баркалов С.А., Воропаев В.И., Секлетова Г.И. и др. Под ред. В.Н. Буркова. Математические основы управления проектами: учеб. пособие. - М.: Высш. шк., 2015. - 45 с. ↑

- «Теория человеческих потребностей по Маслоу»

- Коммерческая деятельность розничного торгового предприятия и ее совершенствование Магазин «НЕЛЬСОН»

- Ценовые войны: теория и практика

- Внеоборотные активы предприятия ПАО «Салют»

- Исследование проблем защиты информации.

- Разработка конфигурации «Складской учет»

- Управление поведением в конфликтных ситуациях ( Сущность конфликтов. Классификация. Причины )

- Эффективность менеджмента организации ( Сущность и понятие эффективности менеджмента )

- Развитие и трансформация организационных структур управления проектного типа ( Проект в функционально-ориентированной организационной структуре )

- Влияние слияний компаний на концентрацию и доходность в отрасли

- АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ ПЕРСОНАЛОМ ОРГАНИЗАЦИИ ( Объекты анализа системы управления персоналом )

- Анализ внешней и внутренней среды организации ( Организация как открытая система )