Прибыль и рентабельность торговой организации, на примере реально существующей организации (ООО «ГидроКлимат»)

Содержание:

ВВЕДЕНИЕ

В рыночных условиях выживают только предприятия с устойчивым финансовым положением, получающие прибыль, поэтому рентабельность предприятия является одним из основополагающих показателей эффективности ее работы.

Прибыль в торговле является денежным выражением стоимости прибавочного продукта, созданного производительным трудом работников торговли, которые заняты продолжением процесса производства в сфере товарного обращения.

Такая категория, как прибыль в условиях современного экономического развития страны получило новое содержание, что определяет актуальность исследования данной темы. Процессы формирования, распределения и использования прибыли предприятия требуют постоянного совершенствования методов эффективного управления со стороны руководства.

Проблема формирования финансовых результатов деятельности предприятий требует разработки рационального механизма аккумулирования и использования прибыли, что определило приоритетность вопросов управления прибылью в деятельности предприятий.

В связи с этим в системе изучения деятельности предприятия очень важное значение имеет рассмотрение прибыли и рентабельности. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами. Таким образом, рентабельность является одним из основных критериев оценки эффективности работы предприятия, повышение рентабельности характеризует цель предприятия любой отрасли в рыночной экономике; рост рентабельности способствует повышению финансовой устойчивости предприятия; для предпринимателей показатель рентабельности характеризует привлекательность бизнеса в данной сфере.

Повышение рентабельности предприятия в ситуации повышения конкуренции является первостепенной задачей.

Степень разработанности проблемы. Проблемы управления прибылью и рентабельностью предприятия отражены в работах таких отечественных и зарубежных исследователей и ученых, как: Ковалев В.В., Шеремет А.Д., Лапуста М.Г., Бланк И.А. и другие.

Объект исследования - ООО «ГидроКлимат», которая занимается реализацией систем водоснабжения, отопления, канализации в Химки Московской области.

Предмет исследования – показатели прибыли и рентабельности предприятия.

Цель работы – провести анализ прибыли и рентабельности торгового предприятия, разработать предложения по их увеличению.

Задачи работы:

- дать понятие прибыли и рентабельности;

- изучить показатели рентабельности;

- дать организационную характеристику объекта исследования;

- проанализировать динамику и состав прибыли ООО «ГидроКлимат»;

- провести расчет показателей рентабельности ООО «ГидроКлимат»;

- разработать пути повышения прибыли и рентабельности продукции ООО «ГидроКлимат».

В качестве информационной базы для проведения анализа были использованы данные первичной бухгалтерской отчетности.

Глава 1. Теоретические основы категории прибыли и рентабельности предприятия

1.1. Экономическая сущность прибыли торгового предприятия

Высокая роль прибыли в развитии предприятия и обеспечении интересов его собственников и персонала определяют необходимость непрерывного и эффективного управления ею.

Сначала рассмотрим несколько понятий прибыли различных авторов.

Гиляровская Л.Т. дает следующее понятие прибыли: «Прибыль – это особый систематически воспроизводимый ресурс коммерческой организации, конечная цель развития бизнеса» [10, с. 107].

Бланк И.А. определяет прибыль, как выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности [6, с. 9].

По мнению Савицкой Г.В. прибыль – это реализованная часть добавленной стоимости, которую непосредственно получают субъекты хозяйствования после реализации продукции как вознаграждение за вложенный капитал и риск предпринимательской деятельности. Количественно она представляет собой разность между выручкой и полной себестоимостью реализованной продукции [21, с. 215].

Основным источником получения прибыли от реализации торговым предприятием является валовой доход от реализации продукции.

Валовой доход от реализации товаров представляет собой сумму выручки от реализации товаров, работ, услуг, определяемую как сумма реализованных торговых надбавок, разница между продажной и покупной стоимостью товаров.

Итак, прибыль торгового предприятия представляет собой выраженный в денежной форме чистый доход от предпринимательской деятельности, получаемый как разница между совокупными доходами и совокупными затратами торгового предприятия.

Большинство ученых-экономистов выделяют следующие функции прибыли:

1. функция. – это показатель, эффективность , и оценивающий деятельность . Способствуя производства, развитию, поощрению , прибыль, воздействует функционирование (стимулирующая прибыли).

2. функция в том, прибыль как формирования ресурсов и .

3. Контрольная , отмечает И. А. , заключается в , что – основной , отражающий результат организации [6, с. 11].

4. функция в том, при участии созданного распределяется производственной и сферами, и обществом, . В итоге суть в том, она источником и развития ; потребления, поощрения .

5. Социальная реализуется использования в качестве из финансирования потребностей, программ уровня, а внешней деятельности , оказания помощи категориям и др.

6. ученые - выделяют функцию, прибыль рассматриваться «щит», организацию опасности . Причем его может и в условиях хозяйственной организации, при равных при уровне организация успешнее и выходит кризисного . Хозяйствующий за накопления прибыли быстро высоколиквидные , размер средств, сформировать специализированные страховые фонды и др.

Таким образом, прибыль является основным источником формирования собственного капитала и бюджетов, отражает экономический эффект предприятия в результате его деятельности, стимулирует его на максимизацию прибыли.

Согласно классификации, прибыль разделена на экономическую, нормальную и бухгалтерскую.

Бухгалтерская прибыль определяется как разность между выручкой и себестоимостью, которая рассчитывается бухгалтерским методом (бухгалтерские издержки). Если при расчете затрат учитываются альтернативные (явные и неявные) издержки (то есть применяется экономический метод), то получается экономическая прибыль. Нормальной прибылью является прибыль, достаточная для осуществления деятельности, покрытия всех обязательств.

Прибыль в зависимости от временного периода ее формирования разделяется на нераспределенную прибыль прошлых периодов, прибыль отчетного периода и доходы будущих периодов. Нераспределенная прибыль – это финансовый результат, который был накоплен за прошлые годы финансовой деятельность и остался нераспределенным.

Прибылью отчетного периода называется финансовый результат за текущий год, которая формируется в течении этого периода. Доходы будущего периода – те суммы, которые только предстоит выплатить задолжникам организации и др.

Прибыль различают также от обычных и прочих видов деятельности. Здесь главной составляющей классификации является вид деятельности.

Прибыль от обычных видов деятельности представляет собой основную долю прибыли, которая получается в ходе реализации миссии организации, т.е. от ее главного предназначения (насыщения рынка тем или иным видом продукции).

Прибыль от прочих видов деятельности формируется за счет дополнительно оказанных услуг, которые не входят в основной вид деятельности. Классификация прибыли по характеру налогообложения регулируется законодательством.

Налогооблагаемая прибыль – основная часть прибыли, которая является налоговой базой налога на прибыль организаций.

Различные вилы прибыли используются в разных сферах управленческих решений. Однако они не влияют на ее экономическую сущность, а отражают либо разнообразные рыночные условия хозяйствования, либо личностную мотивацию собственников.

1.2. Показатели рентабельности предприятия торговли

В экономической литературе дается несколько понятий рентабельности. Так, одно из его определений звучит следующим образом: рентабельность (от нем. rentabel – доходный, прибыльный) представляет собой показатель экономической эффективности производства на предприятиях, который комплексно отражает использование материальных, трудовых и денежных ресурсов [26, с. 206].

Г. В. Савицкая [21, с. 229] отмечает, что «рентабельность – это относительный показатель, определяющий уровень доходности бизнеса». По мнению автора, показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т. д.), и они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами.

По мнению других авторов, рентабельность – показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы. Так или иначе, рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода.

Прибыльность торгового процесса измеряется уровнем рентабельности. По значению уровня рентабельности можно оценить досрочное благополучие предприятия, то есть способность предприятия получать достаточную прибыль. Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли. Оценка предполагаемой прибыли базируется на уровне рентабельности за предшествующие периоды с учетом прогнозируемых изменений. Кроме того, большое значение рентабельность имеет для принятия решений в области планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов.

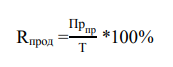

Рентабельность торгового предприятия чаще всего определяется по эффективности продаж. Rпродаж рассчитывается как соотношение прибыли от продаж к выручке.

. (1)

. (1)

Где Пр пр – прибыль от продаж;

Т – товарооборот.

Этот показатель отражает, сколько приходится прибыли от продаж в расчете на единицу объема товарооборота.

При определении рентабельности торгового предприятия в расчет

также может быть принят показатель прибыли до налогообложения и размер товарооборота.

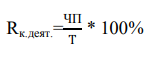

Рентабельность конечной деятельности торгового предприятия рассчитывается исходя из величины чистой прибыли и суммы издержек обращения по формуле 2:

. (2)

. (2)

Где ЧП – чистая прибыль.

Также для наиболее обобщающей оценки эффективности формирования прибыли используются следующие коэффициенты рентабельности:

1. Коэффициент рентабельности активов (коэффициент экономической рентабельности). Он характеризует общий уровень прибыли, генерируемой всеми используемыми активами предприятия. Расчет этого показателя осуществляется по следующей формуле [5, с. 152]:

КРа = ЧП/А (3)

где КРа – коэффициент рентабельности всех используемых активов;

ЧП – сумма чистой прибыли в рассматриваемом периоде;

А – средняя стоимость всех используемых активов в рассматриваемом периоде.

2. Коэффициент рентабельности собственного капитала (коэффициент финансовой рентабельности). Он характеризует общий уровень прибыли, генерируемой собственным капиталом предприятия, и служит мерой оценки эффективности его использования на данном предприятии. Расчет этого показателя осуществляется по следующей формуле:

КРск = ЧП/СК (4)

где КРСК –коэффициент рентабельности собственного капитала;

ЧП – сумма чистой прибыли в рассматриваемом периоде;

СК – средняя сумма собственного капитала в рассматриваемом периоде.

По аналогичной формуле могут быть определены и коэффициенты рентабельности всего заемного капитала или различных составных его видов.

Для оценки эффективности формирования прибыли в процессе операционной деятельности используются следующие коэффициенты рентабельности:

1. Коэффициент рентабельности операционных активов. Он характеризует уровень прибыли, генерируемой операционными активами предприятия. Расчет этого показателя осуществляется по формуле:

КРоа = ЧП/А (5)

где КРоа – коэффициент рентабельности операционных активов;

ЧП – сумма чистой прибыли в рассматриваемом периоде;

А – средняя стоимость используемых активов в рассматриваемом периоде.

2. Коэффициент маржинальной рентабельности реализации продукции. Он показывает в какой степени объем реализации продукции обеспечивает получение маржинальной прибыли предприятия. Расчет этого показателя осуществляется по следующей формуле [8, с. 203]:

КМРр = МП/ОР (6)

где КМРр – коэффициент маржинальной рентабельности реализации продукции;

МП – сумма маржинальной прибыли в рассматриваемом периоде;

ОР – общий объем реализации продукции в рассматриваемом периоде.

3. Коэффициент валовой рентабельности реализации продукции. Расчет этого показателя осуществляется по формуле:

КВРр = ВП/ОР (7)

где КВРр – коэффициент валовой рентабельности реализации продукции;

ВП – сумма валовой прибыли в рассматриваемом периоде;

ОР – общий объем реализации продукции в рассматриваемом периоде.

4. Коэффициент чистой рентабельности реализации продукции. Этот показатель рассчитывается по следующей формуле:

КЧРр = ЧП/ОР (8)

где КЧРр – коэффициент чистой рентабельности реализации продукции;

ЧП – сумма чистой прибыли в рассматриваемом периоде;

ОР – общий объем реализации продукции в рассматриваемом периоде.

Коэффициенты рентабельности могут определяться как в десятичном выражении, так и в процентах.

Расчёт и анализ эффективности бизнес-процессов – одна из основных функций управленца, который составляет планы для фирмы, следит за их выполнением и ищет пути повышения результативности общей работы. Рентабельность – оценочный коэффициент, а не строгая статистическая единица, и поэтому подходить к его использованию нужно осторожно и с пониманием нюансов формирования всех показателей, из которых он складывается.

Таким образом, рентабельность означает прибыльность, доходность. Предприятие считается рентабельным, если результаты от реализации продукции покрывают издержки обращения (производства) и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия.

Глава 2. Анализ прибыли и рентабельности торговой организации ООО «ГидроКлимат»

2.1. Организационно-экономическая характеристика

ООО «ГидроКлимат» успешно функционирует на рынке Москвы и Московской области с 2007 года в области продажи оборудования для систем отопления, водоснабжения, канализации.

Местонахождение магазина: Московская область, г. Химки, ул. Бабакина, дом 5 А.

В ассортименте компании:

- теплотехническое оборудование различных конфигураций (котлы, радиаторы и водонагреватели);

- системы теплого пола «под ключ»;

- насосы для водо- и теплоснабжения;

- фитинги;

- мембранные баки;

- трубы из полипропилена, полибутена, полиэтилена, гофрированные и металлопластиковые;

- кабели различного назначения;

- сопутствующие материалы и комплектующие.

ООО «ГидроКлимат» предлагает клиентам полный комплекс услуг:

- оптовые продажи;

- магазин-склад розничной торговли;

- монтаж инженерных систем и оборудования.

Ассортимент магазина охватывает более 5000 наименований, среди которых особо востребованным являются насосы и комплектующие к ним, оборудование для отопления и водоснабжения, а также теплотехническое оборудование от лучших мировых производителей.

Организационная структура ООО «ГидроКлимат» представлена на рис. 1.

Директор

Начальник отдела продаж

Начальник монтажного участка

Бухгалтер-кассир

Менеджеры по оптовым продажам

Продавцы отдела розницы

Монтажники

Водители-экспедиторы

Главный бухгалтер

Подсобные рабочие

Системный администратор

Рис. 1. Структура управления ООО «ГидроКлимат»

Директору организации подчиняется системный администратор, начальник отдела продаж, начальник монтажного участка и главный бухгалтер.

Экономические показатели представлены в табл. 1.

Таблица 1

Экономические показатели эффективности работы ООО «ГидроКлимат»

|

Показатели |

2018 год |

2019 год |

Отклонение, +- |

|

Выручка от реализации продукции, тыс. руб. |

198637 |

215643 |

17006 |

|

Себестоимость проданных товаров, тыс. руб. |

148172 |

155369 |

7197 |

|

Прибыль (убыток) от продаж, тыс. руб. |

6268 |

10745 |

4477 |

|

Средняя стоимость ОС, тыс. руб. |

252,5 |

621,0 |

368,5 |

|

Средняя стоимость запасов, тыс. руб. |

15931 |

20825,5 |

4894,5 |

|

Средняя стоимость оборотных активов, тыс. руб. |

43871 |

55816,5 |

11945,5 |

|

Средняя стоимость активов, тыс. руб. |

44134 |

56489,5 |

12355,5 |

|

Численность сотрудников, чел. |

120 |

127 |

7 |

|

Фондоотдача основных фондов, руб. |

786,7 |

347,3 |

-439,4 |

|

Фондоемкость основных фондов, руб. |

0,001 |

0,003 |

0,002 |

|

Оборачиваемость запасов, оборот |

9,3 |

7,5 |

-1,8 |

|

Оборачиваемость оборотных активов, оборот |

4,53 |

3,4 |

-1,13 |

|

Оборачиваемость активов, оборот |

4,5 |

3,8 |

-0,7 |

|

Производительность труда, тыс. руб./чел. |

1655,3 |

1698,0 |

42,7 |

Из табл. 1 видно, что величина фондоотдачи показывает, что в 2019 году на 1 рубль основных фондов приходится 347,3 руб. выручки. Сокращение фондоотдачи на 439,4 руб. вызвано высоким темпом роста основных фондов предприятия.

Фондоемкость, является обратным показателем фондоотдачи, поэтому увеличивается на 0,002 руб.

Снижение фондоотдачи и повышение фондоемкости говорит о том, что предприятие в отчетном году менее эффективно использует основные средства.

Также произошло снижение оборачиваемости запасов на 1,8 оборот. Оборачиваемость запасов показывает что на 1 рубль запасов приходится 7,5 руб. материальных затрат. Снижение коэффициента оборачиваемости говорит о том накапливании избытка запасов на складах предприятия.

Оборачиваемость оборотных активов в 2018 году составила 4,53 оборота, а в 2019 году – 3,4 оборота. Сокращение оборачиваемости оборотного фонда говорит о снижении эффективности их использования, незначительном понижении ликвидности оборотного капитала и его оборачиваемости.

Замедление оборачиваемости активов на 0,7 оборота приводит к увеличению активов и дополнительным затратам, а значит, к ухудшению финансового состояния организации.

Производительности труда ООО «ГидроКлимат» наоборот имеет тенденцию роста. В 2018 году производительность была равна 1655,3 тыс. руб. на 1 сотрудника, а в 2019 году увеличилась до 1698 тыс. руб. Рост производительности свидетельствует об эффективном использовании труда и вызван тем, что прирост выручки выше прироста численности персонала.

Основные показатели ООО «ГидроКлимат» говорят о снижении эффективности основных фондов, оборотного капитала и запасов предприятия.

2.2. Оценка состава и динамики прибыли предприятия

Горизонтальный анализ направлен на изучение темпов роста (прироста) показателей, который объясняет причины изменений в их структуре.

В таблице 2 проведем горизонтальный анализ отчета о финансовых результатах.

Таблица 2

Горизонтальный анализ отчета о финансовых результатах, тыс. руб.

|

Показатели |

2018 год |

2019 год |

Отклонение, +- |

Темп прироста, % |

|

Выручка от реализации продукции |

198637 |

215643 |

17006 |

8,6 |

|

Себестоимость проданных товаров |

148172 |

155369 |

7197 |

4,9 |

|

Валовая прибыль |

50465 |

60274 |

9809 |

19,4 |

|

Коммерческие расходы |

44197 |

49529 |

5332 |

12,1 |

|

Прибыль (убыток) от продаж |

6268 |

10745 |

4477 |

71,4 |

|

Проценты к получению |

5 |

19 |

14 |

280,0 |

|

Проценты к уплате |

1294 |

1544 |

250 |

19,3 |

|

Прочие доходы |

5517 |

7046 |

1529 |

27,7 |

|

Прочие расходы |

4482 |

6036 |

1554 |

34,7 |

|

Прибыль (убыток) до налогообложения |

6014 |

10230 |

4216 |

70,1 |

|

Чистая прибыль (убыток) отчетного периода |

4729 |

8063 |

3334 |

70,5 |

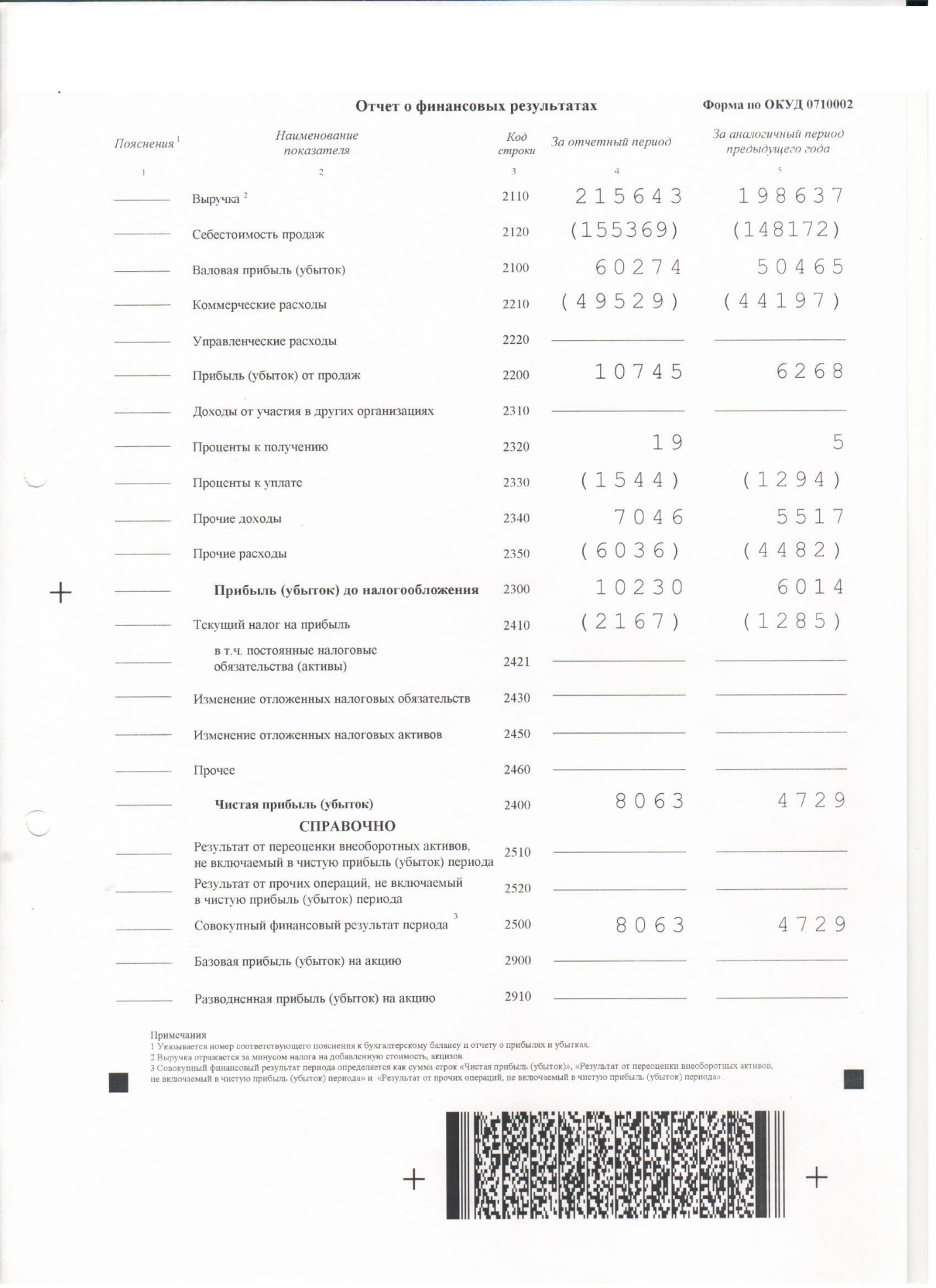

По данным табл. 2 видно, что выручка от реализации ООО «ГидроКлимат» увеличивается в 2019 году на 17006 тыс. руб.

Темп прироста себестоимости составляет 4,9%, что ниже темпа прироста выручки (8,6%). Такое соотношение положительно сказывается на размере валовой прибыли.

В 2019 году предприятие получило валовую прибыль в размере 60274 тыс. руб., что выше на 19,4%.

Также на предприятии быстро растут коммерческие затраты – на 12,1%. В состав коммерческих расходов включаются затраты на доставку, упаковку, рекламу.

Прибыль от продажи имеет самый высокий прирост – 71,4%. Такой прирост говорит об эффективности деятельности предприятия и увеличении покупателей.

Прочие доходы предприятия составили в 2019 году 7046 тыс. руб., а прочие расходы – 6036 тыс. руб. Сальдо прочих доходов и расходов имеет положительное значение, так как доходы предприятия выше расходов.

Прирост чистой прибыли составил 3334 тыс. руб. или 70,5%.

Рассмотрим динамику и структуру финансовых результатов от реализации продукции (табл. 3).

Таблица 3

Динамика выручки от основной деятельности по видам продукции

|

Виды продукции |

2018 год |

2019 год |

Отклонение дохода, тыс. руб. |

Темп прироста, % |

||

|

Сумма, тыс. руб. |

. Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

|||

|

Услуги компании |

36478 |

18,4 |

38452 |

17,8 |

1974 |

5,4 |

|

Теплотехническое оборудование |

40478 |

20,4 |

43258 |

20,1 |

2780 |

6,9 |

|

Системы теплого пола «под ключ» |

26512 |

13,3 |

29645 |

13,7 |

3133 |

11,8 |

|

Насосы для водо- и теплоснабжения |

30523 |

15,4 |

32985 |

15,3 |

2462 |

8,1 |

|

Трубы и фитинги |

31456 |

15,8 |

33120 |

15,4 |

1664 |

5,3 |

|

Мембранные баки |

9687 |

4,9 |

11025 |

5,1 |

1338 |

13,8 |

|

Кабели |

7523 |

3,8 |

8210 |

3,8 |

687 |

9,1 |

|

Климатическое оборудование |

11472 |

5,8 |

13874 |

6,4 |

2402 |

20,9 |

|

Сопутствующие товары и комплектующие |

4508 |

2,3 |

5074 |

2,4 |

566 |

12,6 |

|

Итого |

198637 |

100 |

215643 |

100 |

17006 |

8,6 |

Из табл. 3 видно, что наибольшая доля выручки ООО «ГидроКлимат» приходится на реализацию теплотехнического оборудования – 20,1% в 2019 году. Выручка от продажи теплотехнического оборудования увеличивается на 2780 тыс. руб.

На рис. 2 отразим структуру выручки ООО «ГидроКлимат».

Рис. 2. Структура выручки ООО «ГидроКлимат» в 2019 году

Также большая доля приходится на услуги компании ООО «ГидроКлимат» по установке инженерных систем – 17,8%.

Почти равная доля приходится на реализацию:

- насосы для водо- и тепло- снабжения – 15,3%

- трубы и фитинги – 15,4%

- системы теплого пола – 13,7%.

Таким образом, оценка показывает рост финансовых результатов по всем видам товарных групп, что говорит о стабильном спросе и развитии компании.

2.3. Анализ рентабельности предприятия

Показатели рентабельности характеризуют эффективность работы предприятия в целом. Рассчитаем показатели рентабельности ООО «ГидроКлимат»:

Коэффициент рентабельности продаж (по чистой прибыли):

, (9)

, (9)

где ЧП – чистая прибыль;

N – выручка от реализации.

2018 год: Rпр = 4729/198637 = 0,024

2019 год: Rпр = 8063/215643 = 0,037

Коэффициент рентабельности продаж (по прибыли от продаж):

, (10)

, (10)

где П – прибыль от продаж.

2018 год: Rпр = 6268/198637 = 0,032

2019 год: Rпр = 10745/215643 = 0,05

Рентабельность всех активов:

, (11)

, (11)

Где ВБ – средняя стоимость активов (валюты баланса).

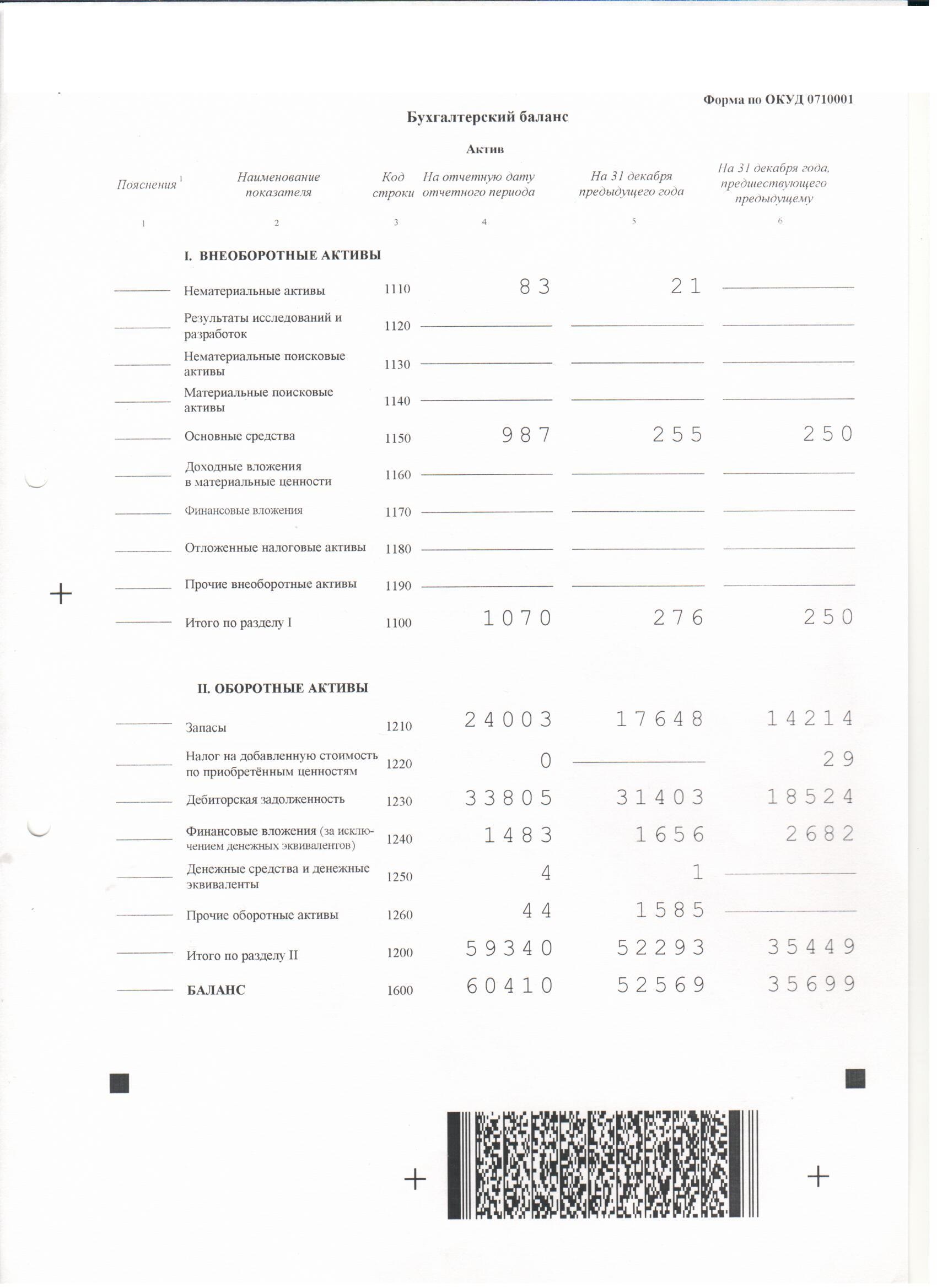

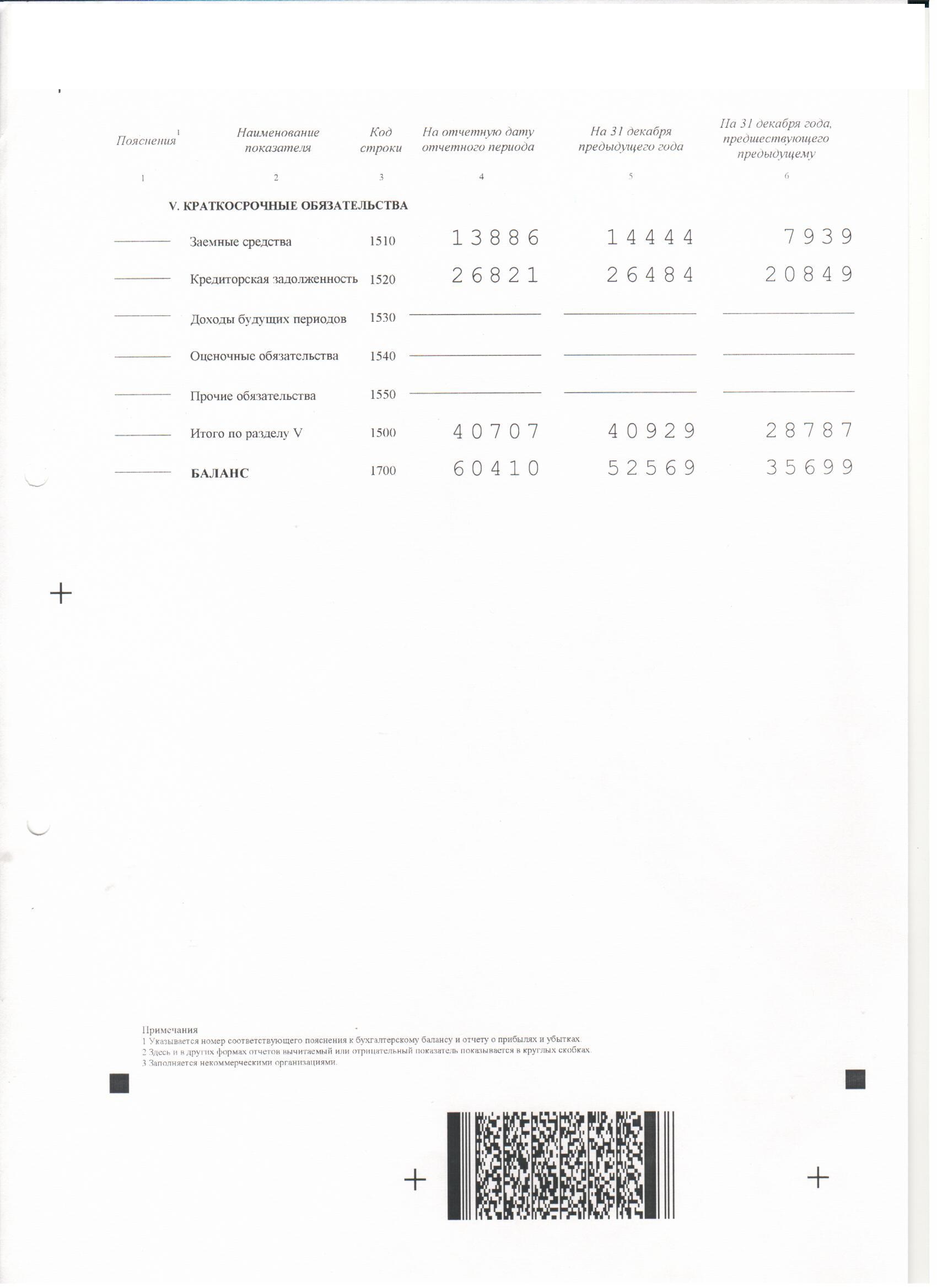

ВБ 2018 = (35699+52569)/2 = 44134 тыс. руб.

ВБ 2019 = (52569+60410)/2 = 56489,5 тыс. руб.

2018 год: Ra = 4729/44134 = 0,107

2019 год: Rа = 8063/56489,5 = 0,143

Рентабельность оборотных активов:

, (12)

, (12)

Где ОА – средняя стоимость оборотных активов.

ОА 2018 = (35449+52293)/2 = 43871 тыс. руб.

ОА 2019 = (52293+59340)/2 = 55816,5 тыс. руб.

2018 год: Rоa = 4729/43871 = 0,108

2019 год: Rоа = 8063/55816,5 = 0,144

Модель экономической рентабельности:

. (13)

. (13)

где ВОА – средняя стоимость внеоборотных активов.

ОА+ВОА 2018 = (35449+52293+250+276)/2 = 44134тыс. руб.

ОА+ВОА 2019 = (52293+59340+276+10710)/2 = 56489,5 тыс. руб.

2018 год: Rэ = 6268/44134 = 0,142

2019 год: Rэ = 10745/56489,5 = 0,19

Рентабельность собственного капитала:

, (14)

, (14)

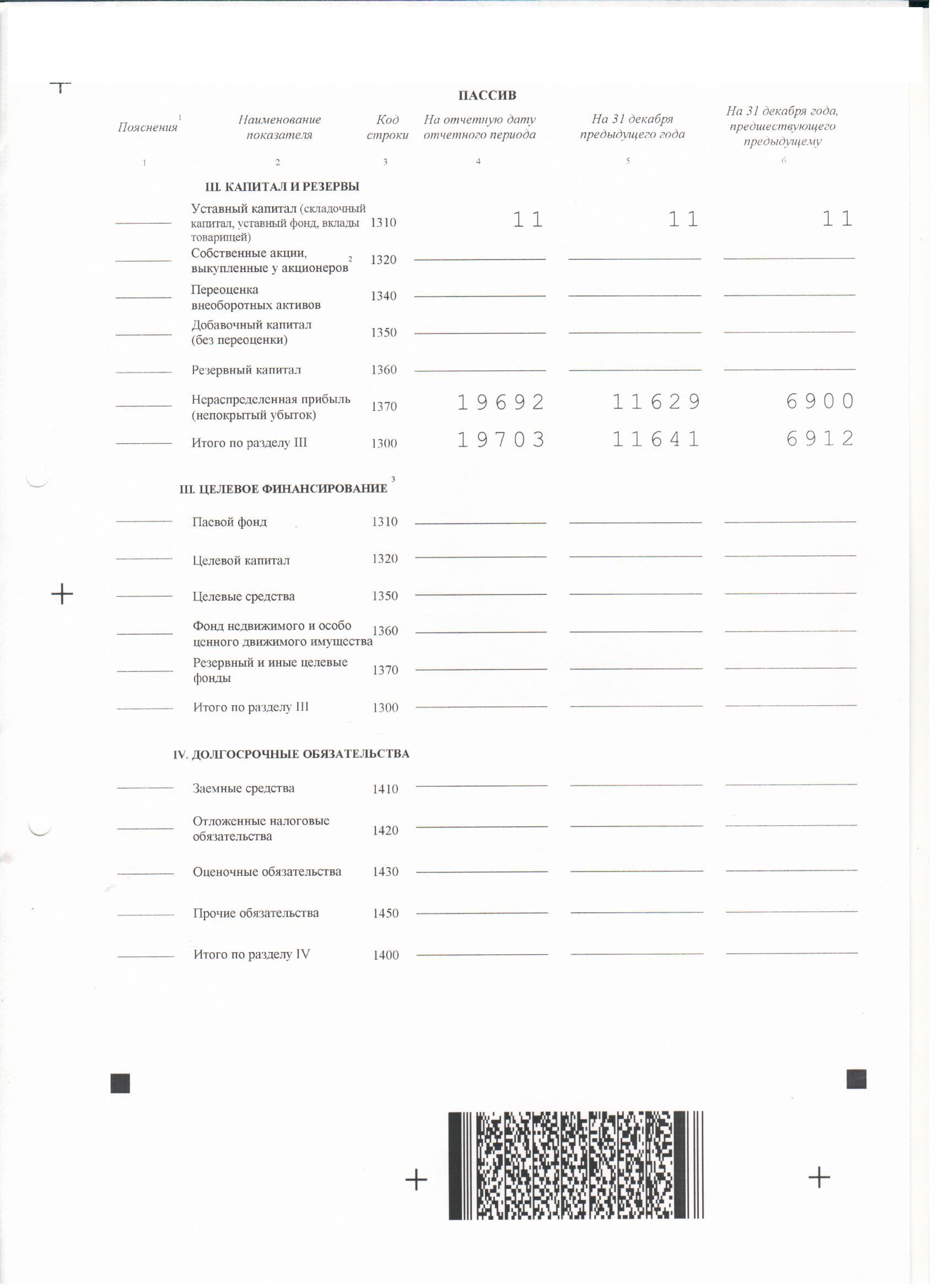

Где СК – средняя стоимость собственного капитала.

СК 2018 = (6912+11641)/2 = 9276,5 тыс. руб.

СК 2019 = (11641+19703)/2 = 15672 тыс. руб.

2018 год: Rск = 4729/9276,5 = 0,51

2019 год: Rск = 8063/15672 = 0,514

Рентабельность реализованной продукции:

, (15)

, (15)

Где П – прибыль от продаж;

С – затраты на реализацию продукции.

2018 год: Rпрод = 6268/148172 = 0,042

2019 год: Rпрод = 10745/155369 = 0,069

Сведем все рассчитанные данные в табл. 4.

Таблица 4

Показатели рентабельности ООО «ГидроКлимат»

|

Наименование |

2018 год |

2019 год |

Отклонение, +- |

|

Коэффициент рентабельности продаж (по чистой прибыли) |

0,024 |

0,037 |

0,013 |

|

Коэффициент рентабельности продаж (по прибыли от продаж) |

0,032 |

0,05 |

0,018 |

|

Рентабельность всех активов |

0,107 |

0,143 |

0,036 |

|

Рентабельность оборотных активов |

0,108 |

0,144 |

0,036 |

|

Модель экономической рентабельности |

0,142 |

0,19 |

0,048 |

|

Рентабельность собственного капитала |

0,51 |

0,514 |

0,004 |

|

Рентабельность реализованной продукции |

0,042 |

0,069 |

0,027 |

Рентабельность продаж по чистой прибыли в 2019 году составил 3,7%, что выше на 1,3%. На 1 рубль чистой прибыли приходится 3,7 копеек выручки.

Рентабельность продаж по прибыли от продаж в 2019 году составил 5%. Показывает, что на 1 рубль прибыли от продаж приходится 5 копеек выручки. Рост рентабельности продаж говорит о повышении эффективности работы предприятия.

На 1 рубль, вложенный в активы, приходится в 2019 году 0,143 руб. чистой прибыли. Рентабельность активов повышается на 3,6%. Это связано со повышением чистой прибыли.

На один рубль, вложенный в оборотные активы, приходится 0,144 руб. чистой прибыли в 2019 году. Рост рентабельности оборотных активов связан с ростом чистой прибыли ООО «ГидроКлимат».

Экономическая рентабельность ООО «ГидроКлимат» в 2019 году составляет 19%, что выше на 4,8%. Рост экономической рентабельности связан как с ростом с ростом прибыли, так и активов предприятия.

Незначительный рост рентабельности собственного капитала говорит о росте эффективности его использования Рост рентабельности собственного капитала составил 0,4%, что вызвано ростом чистой прибыли и собственного капитала.

Рентабельность реализованной продукции в 2019 году составила 6,9%, что выше на 2,7%. Показывает, что на 1 рубль себестоимости приходится 6,9 копеек прибыли от продаж.

Факторный анализ позволяет учесть влияние отдельных составляющих факторов на формирование итогового показателя.

Факторный анализ рентабельности может проводиться с использованием различных факторных моделей.

Таблица 5

Исходные данные для факторного анализа рентабельности реализованной продукции

|

Показатель |

2018 год |

2019 год |

отклонение (+,-) |

|

Выручка от реализации продукции, тыс. руб. |

198637 |

215643 |

17006 |

|

Себестоимость проданных товаров, тыс. руб. |

148172 |

155369 |

7197 |

|

Коммерческие расходы, тыс. руб. |

44197 |

49529 |

5332 |

|

Прибыль (убыток) от продаж, тыс. руб. |

6268 |

10745 |

4477 |

|

Рентабельность продукции, % |

4,23 |

6,92 |

2,69 |

Определим влияние факторов с помощью метода цепных подстановок.

1. Расчет изменения рентабельности продукции (в %) за счет роста выручки от реализации (∆ВР):

, (16)

, (16)

где ВР0, ВР1 – выручка от реализации продукции в базисном и отчетном периодах;

С0 – себестоимость реализованной продукции в базисном периоде;

К0 – коммерческие расходы в базисном периоде.

С ростом выручки рентабельность продаж увеличилась на 11,48%

2. Расчет изменения рентабельности продукции (в %) за счет увеличения себестоимости реализации (∆С):

, (17)

, (17)

где С0 и С1 – себестоимость реализованной продукции в базисном и отчетном периодах;

С ростом себестоимости рентабельность продаж уменьшилась на 5,36%.

3. Расчет изменения рентабельности продукции (в %) за счет коммерческих расходов (∆К):

, (18)

, (18)

С ростом коммерческих расходов рентабельность продаж уменьшилась на 3,43%.

4. Общее влияние факторов (табл. 6).

Таблица 6

Влияние факторов на рентабельность продукции ООО «ГидроКлимат»

|

Наименование фактора |

Значение, % |

|

Рост выручки |

+11,48 |

|

Рост себестоимости |

-5,36 |

|

Рост коммерческих расходов |

-3,43 |

|

Итого |

+2,69 |

В общем итоге рентабельность продукции увеличилась на 2,69%. Повышение выручки привело к увеличению уровня рентабельности, а повышение себестоимости, коммерческих расходов привело наоборот к снижению уровня рентабельности.

На основании проведенного исследования можно выявить следующие негативные тенденции:

- Увеличение себестоимости на 4,9% и рост коммерческих расходов на 12,1%, что отрицательно влияет на финансовый результат.

- Уровень рентабельность по данным отчетности составляет 5%, что ниже среднего уровня рентабельности по отрасли (от 10%). Это может быть связано с высокими закупочными ценами или демпингом цен.

Глава 3. Пути увеличения объема прибыли и повышения уровня рентабельности в ООО «ГидроКлимат»

3.1. Направления увеличения прибыли и рентабельности

Снижение затрат является одним из главных факторов повышения прибыли предприятия. Для ООО «ГидроКлимат» рекомендуется снижение себестоимости за счет поиска нового поставщика.

Анализ показал, что наибольшая доля выручки ООО «ГидроКлимат» приходится на реализацию теплотехнического оборудования – 20,1% в 2019 году.

Поэтому мероприятия по снижению себестоимости и повышению прибыли будут направлены на группу товаров «Теплотехническое оборудование».

В настоящее время компания «ГидроКлимат» производит закупку теплотехнического оборудования в городе Москва в оптовой компании «Бенидорм».

Для выбора нового поставщика следует проанализировать рынок поставщиков теплотехнического оборудования, которые являются производителями.

Для поиска поставщиков используется стандартная схема, состоящая из следующих этапов:

1 этап – поиск потенциальных поставщиков. По итогам первого этапа формируется список потенциальных поставщиков, который может постоянно дополняться.

Нами выбрано два поставщика теплотехнического оборудования:

- ООО «ПСТО» - производство и комплектация промышленного теплотехнического, сантехнического оборудования. Поставка оборудования российских и европейских производителей для тепловых сетей, предприятий промышленного и жилищно-коммунального сектора.

- ООО «Сукремльстройдеталь» с 2004 года занимается производством и реализацией теплотехнического, котельного оборудования и запорной арматуры

2 этап – анализ потенциальных поставщиков. Для оценки поставщиков воспользуемся экспертным методом. Экспертами выступали: директор, начальник отдела продаж, начальник монтажного участка. Для оценки экспертам предложена 10-ти бальная шкала оценки: 1 – неудовлетворительно, 10 – отлично.

В табл. 7 представлена рейтинговая оценка поставщика «ПСТО».

Таблица 7

Рейтинговая оценка поставщика – компания «ПСТО»

|

Критерий выбора |

Удельный вес критерия |

Оценка значения критерия по 10- балльной шкале |

Итоговая оценка |

|

Цена |

0,3 |

9 |

2,7 |

|

Надежность поставки |

0,2 |

8 |

1,6 |

|

Качество товара |

0,25 |

8 |

2 |

|

Ассортимент продукции |

0,15 |

7 |

1,05 |

|

Доставка продукции |

0,05 |

8 |

0,4 |

|

Дополнительные условия |

0,05 |

7 |

0,35 |

|

ИТОГО: |

1 |

- |

8,1 |

Рейтинг поставщика – компании «ПСТО» - 8,1 балл.

В табл. 8 дана оценка поставщику «Сукремльстройдеталь».

Таблица 8

Рейтинговая оценка поставщика – компания «Сукремльстройдеталь»

|

Критерий выбора |

Удельный вес критерия |

Оценка значения критерия по 10- балльной шкале |

Итоговая оценка |

|

Цена |

0,3 |

8 |

2,4 |

|

Надежность поставки |

0,2 |

7 |

1,4 |

|

Качество товара |

0,25 |

8 |

2 |

|

Ассортимент продукции |

0,15 |

7 |

1,05 |

|

Доставка продукции |

0,05 |

10 |

0,5 |

|

Дополнительные условия |

0,05 |

5 |

0,25 |

|

ИТОГО: |

1 |

- |

7,6 |

Рейтинг поставщика – компании «Сукремльстройдеталь » - 7,6 балл.

Общее сравнение поставщиком сведем в табл. 9.

Таблица 9

Сравнение рейтинга новых поставщиков теплотехнического оборудования

|

Критерий выбора |

Компания «ПСТО» |

Компания «Сукремльстройдеталь» |

|

Цена |

2,7 |

2,4 |

|

Надежность поставки |

1,6 |

1,4 |

|

Качество товара |

2 |

2 |

|

Ассортимент продукции |

1,05 |

1,05 |

|

Доставка продукции |

0,4 |

0,5 |

|

Дополнительные условия |

0,35 |

0,25 |

|

ИТОГО: |

8,1 |

7,6 |

При сравнении, наибольший рейтинг присвоен компании «ПСТО». Главное отличие поставщиков – это цена. Компания «ПСТО» является дистрибьютером поставщиков и предлагает более низкую цену. Также данный поставщик оценен как более надежный, в связи с 5-летним стажем работы в отрасли.

Главным критерием при выборе нового поставщика будет являться цена продукции, поэтому сравним цены уже существующего поставщика и двух новых (табл. 10).

Таблица 10

Сравнение цен на товары у существующего поставщика и новых

|

Наименование товара |

Поставщик «Бенидорм» |

Новые поставщики |

Разница в цене, % |

|

|

Компания «ПСТО» |

Компания «Сукремльстройдеталь» |

|||

|

Электрический котёл Protherm Скат 6 KR 13 |

32 815 |

31 938 |

32 156 |

2,7 |

|

Радиатор алюминиевый Fondital EXPERTO 6 секций |

3 494 |

3 380 |

3 418 |

3,4 |

|

Водонагреватель Gorenje OTG 30 SLB6 |

10 566 |

10 259 |

10 254 |

3,0 |

Из таблицы видно, что по сравнению с существующим поставщиком компания «ПСТО» предлагают цену ниже.

Средняя разница в цене по средней арифметической = (2,7+3,4+3,0)/3 = 3%

Закупка термотехнического оборудования у нового поставщика позволит сократить в среднем себестоимость на 3%.

Для повышения рентабельности на предприятии ООО «ГидроКлимат» рекомендуется проводить эффективную рекламную компанию.

Цель рекламной кампании для ООО «ГидроКлимат» - это увеличение объема продаж, укрепление имиджа, а так же привлечение потенциальных потребителей.

Следует уделить внимание презентации ООО «ГидроКлимат» на улицах города Химки Московской области. На презентации планируется использовать специально разработанный сотрудниками фирмы журнал, состоящий из 3-х листов, в нём будет содержаться информация о компании «ГидроКлимат» и основные виды оборудования

Помимо того, что каждому желающему будет выдан журнал, а при желании и дополнительные экземпляры для друзей или родственников, необходимо так же изготовить фирменные ручки и брелки с логотипом и названием компании для раздачи каждому участнику презентации.

В табл. 11 представлены затраты на организацию презентации.

Таблица 11

Затраты на журналы и сувенирной продукции

|

Показатель |

Количество |

Стоимость одной единицы, руб. |

Стоимость всей рекламы в руб. |

|

Печать журнала |

100 |

90 |

9000 |

|

Фирменные ручки |

100 |

20 |

2000 |

|

Фирменные брелки |

100 |

30 |

3000 |

|

Итого |

- |

- |

14000 |

Затраты на печать журналов и приобретение сувенирной продукции составят 14 тыс. руб.

Для повышения информирования потенциальных покупателей о продукции ООО «ГидроКлимат» следует организовать раздачу информационных листовок.

В табл. 12 представлен расчет на организацию раздачи листовок.

Таблица 12

Затраты на организацию раздачи листовок

|

Наименование |

Количество |

Стоимость за 1 ед. |

Итого затрат, руб. |

|

Распечатка листовок |

1500 шт. |

2,0 руб./1 шт. |

3000,0 |

|

Работа промоутеров |

3 чел. |

600 руб./3 часа |

1800,0 |

|

Итого |

- |

- |

4800,0 |

На организацию раздачи листовок ООО «ГидроКлимат» потребуется 4,8 тыс. руб.

В процессе исследования, было установлено, что компания ООО «ГидроКлимат» не имеет собственного интернет-сайта.

В современных условиях основной коммуникационной средой становится Интернет, а главным коммуникационным инструментом выступает сайт. Именно поэтому рекомендуется разработать сайт компании.

Для создания сайта интернет-магазина будет привлечена стороння компания.

Любое создание интернет-сайта начинается с составления технического задания, в котором подробно описывается весь проект, учитывая ваши пожелания и требования к дизайну и функциональности ресурса. Разрабатывается Прототип интернет-магазина, определяющий расположение основных блоков и элементов навигации. Формируется общая стилевая концепция, на основе которой прорабатывается дизайн каждой внутренней страницы.

К текущим затратам будет относится поддержка и продвижение сайта.

Поддержка сайта составляет примерно 4 тыс. руб. в месяц.

Годовые текущие затраты на поддержку сайта = 4тыс.*12мес. = 48 тыс. руб.

Первоначальные затраты на создание сайта представлены в табл. 13.

Таблица 13

Первоначальные затраты на создание сайта ООО «ГидроКлимат»

|

Услуга |

Описание |

Цена, тыс. руб. |

|

Разработка дизайна |

Отрисовка дизайна, или формирование шаблона под корпоративный стиль. |

30,0 |

|

Установка и настройка CMS |

Верстка дизайна, формирование структуры сайта. |

25,0 |

|

Установка и программирование модулей |

Формирование модульных позиций, наполнение сайта |

24,0 |

|

Тестирование сайта |

Проверка на работоспособность |

1,0 |

|

Итого |

- |

80,0 |

Итак, для создания сайта интернет-сайта потребуется 80 тыс. руб.

Далее рассчитаем, как разработанные мероприятия повлияют на финансовые результаты и рентабельность компании.

3.2. Экономическая эффективность разработанных мероприятий

Экономическая эффективность – результативность экономической системы, выражающаяся в отношении полезных конечных результатов ее функционирования к затраченным ресурсам.

Проведем оценку экономической эффективности каждого мероприятия:

1. Смена поставщика. Закупка теплотехнического оборудования у нового поставщика позволит сократить в среднем себестоимость этой товарной группы на 3% (табл. 14).

Таблица 14

Экономический эффект от смены поставщика теплотехнического оборудования

|

Себестоимость товарной группы[1] до мероприятий, тыс. руб. |

Себестоимость после проведения мероприятий, тыс. руб. |

Эффект от мероприятия, тыс. руб. |

|

31145,8 |

30211,4 |

934,4 |

Затраты на смену поставщика отсутствуют, так как данным вопросом будут заниматься начальник отдела продаж. Экономический эффект от смены поставщика выражается в сокращении себестоимости на 934,4 тыс. руб.

2. Организация презентации на улицах города. Презентация на улицах города позволит привлечь новых розничных покупателей. За счет проведения презентации планируется привлечь 25 новых розничных покупателей, при этому средний уровень чека составит 5 тыс. руб. (табл. 15).

Выручка от презентации = 25*5 = 125 тыс. руб.

Таблица 15

Экономический эффект от организации презентации в Химки Московской области

|

Выручка до мероприятий, тыс. руб. |

Выручка после проведения мероприятий, тыс. руб. |

Затраты на проведение, тыс. руб. |

Эффект от мероприятия, тыс. руб. |

|

215643 |

215768 |

14,0 |

111,0 |

На проведение презентации потребуется 14 тыс. руб. При этом экономический эффект составит 111 тыс. руб.

3. Организация раздачи листовок. В табл. 20 отразим эффект от раздачи листовок о продукции компании «ГидроКлимат». Планируется с помощью листовок увеличить объем продаж на 100 тыс. руб.

Таблица 16

Экономический эффект от раздачи листовок в Химки Московской области

|

Выручка до мероприятий, тыс. руб. |

Выручка после проведения мероприятий, тыс. руб. |

Затраты на проведение, тыс. руб. |

Эффект от мероприятия, тыс. руб. |

|

215643 |

215743 |

4,8 |

95,2 |

Экономическая эффективность от раздачи листовок заключается в привлечении новых покупателей и увеличении объема продаж. Эффект за минусом расходов составит 95,2 тыс. руб.

4. Организация интернет-сайта, а также использование контекстной рекламы позволит увеличить приток заказчиков, а, соответственно, и выручку предприятия.

Предполагается, что каждый месяц через интернет-сайт будет производить закупку 10 оптовых компаний. Средняя стоимость покупки 20 тыс. руб. (без учета НДС).

Годовая выручка интернет-магазина 2018 год (без НДС) = 10компаний*12 мес.*20 тыс. руб. = 2400 тыс. руб.

Увеличение продаж также увеличит себестоимость на 72%, то есть на 1728 тыс. руб.

Прирост валовой прибыли = 2400 – 1728 = 672 тыс. руб.

Экономический эффект приведен в табл. 17.

Таблица 17

Экономический эффект от работы интернет-магазина

|

Валовая прибыль до мероприятий, тыс. руб. |

Валовая прибыль после проведения мероприятий, тыс. руб. |

Затраты на проведение, тыс. руб. |

Эффект от мероприятия, тыс. руб. |

|

60274 |

60946 |

128,0 |

544,0 |

Работа интернет-магазина позволит увеличить размер валовой прибыли на 672 тыс. руб. Экономический эффект за минусом расходов составит 544 тыс. руб.

Весь экономический эффект сведем в табл. 26.

Прирост выручки = 125,0+100,0+2400 = 2625 тыс. руб.

Изменение себестоимости = -924,4 + 1728 = 803,6 тыс. руб.

Общее изменение финансовых результатов представлено в табл. 18.

Таблица 18

Изменение финансовых результатов предприятия, тыс. руб.

|

Показатели |

2018 год |

2019 год |

План 2020 год |

Отклоне-ние, +- |

Темп прироста, % |

|

Выручка от реализации продукции |

198637 |

215643 |

218268 |

2625,0 |

101,2 |

|

Себестоимость проданных товаров |

148172 |

155369 |

156172,6 |

803,6 |

100,5 |

|

Валовая прибыль |

50465 |

60274 |

62095,4 |

1821,4 |

103,0 |

|

Коммерческие расходы |

44197 |

49529 |

49529 |

0 |

0 |

|

Прибыль (убыток) от продаж |

6268 |

10745 |

12566,4 |

1821,4 |

117,0 |

Выручка ООО «ГидроКлимат» увеличится в плановом периоде 2020 году 2625 тыс. руб.. Также вырастет прибыль от продаж на 1821,4 тыс. руб.

В табл. 19 произведем изменение показателя рентабельности.

Таблица 19

Изменение рентабельности предприятия ООО «ГидроКлимат»

|

Показатели |

2018 год |

2019 год |

План 2020 год |

Отклонение, +- |

|

Рентабельность продаж, % |

3,2 |

5,0 |

5,8 |

0,8 |

|

Рентабельность продукции, % |

4,2 |

6,9 |

8,0 |

1,1 |

Планируется рост рентабельности от продаж в 2020 году на 0,8%. Показывает, что на 1 рубль продаж приходится 0,9% прибыли в плановом периоде. Также планируется рост рентабельности продукции на 1,1%, что говорит об эффективности мероприятий.

ЗАКЛЮЧЕНИЕ

ООО «ГидроКлимат» успешно функционирует на рынке города Москвы и Московской области с 2007 года в области оборудования для систем отопления, водоснабжения, канализации.

Выручка от реализации ООО «ГидроКлимат» увеличивается в 2019 году на 17006 тыс. руб. Темп прироста себестоимости составляет 4,9%, что ниже темпа прироста выручки (8,6%).

Наибольшая доля выручки ООО «ГидроКлимат» приходится на реализацию теплотехнического оборудования – 20,1% в 2019 году. Также большая доля приходится на услуги по установке инженерных систем – 17,8%.

По результатам расчета показателей рентабельности сделаем следующие выводы:

- Рентабельность продаж по прибыли от продаж в 2019 году составил 5%. Показывает, что на 1 рубль прибыли от продаж приходится 5 копеек выручки. Рост рентабельности продаж говорит о повышении эффективности работы предприятия.

- Экономическая рентабельность ООО «ГидроКлимат» в 2019 году составляет 19%, что выше на 4,8%. Рост экономической рентабельности связан как с ростом с ростом прибыли, так и активов предприятия.

- Рентабельность реализованной продукции в 2019 году составила 6,9%, что выше на 2,7%. Показывает, что на 1 рубль себестоимости приходится 6,9 копеек прибыли от продаж.

На основании проведенного исследования выявлены проблемы:

- Увеличение себестоимости на 4,9% и рост коммерческих расходов на 12,1%, что отрицательно влияет на финансовый результат.

- Уровень рентабельность по данным отчетности составляет 5%, что ниже среднего уровня рентабельности по отрасли (от 15%). Это может быть связано с высокими закупочными ценами или демпингом цен.

Для ООО «ГидроКлимат» рекомендуется 2 мероприятия:

1. Снижение себестоимости за счет поиска нового поставщика.

При сравнении, наибольший рейтинг присвоен компании «ПСТО». Компания «ПСТО» является производителем и предлагает более низкую цену. По сравнению с существующим поставщиком компания «ПСТО» предлагает цену ниже почти на 3%. Экономический эффект от смены поставщика выражается в сокращении себестоимости на 934,4 тыс. руб.

2. Организация презентации компании ООО «ГидроКлимат» на улицах города Химки Московской области. Каждому желающему будет выдан журнал, фирменные ручки и брелки с логотипом и названием компании. На проведение презентации потребуется 14 тыс. руб. При этом планируется получить экономический эффект в размере 111 тыс. руб.

3. Организация раздачи информационных листовок. На организацию раздачи листов ООО «ГидроКлимат» потребуется 4,8 тыс. руб. Экономическая эффективность от раздачи листовок заключается в привлечении новых покупателей и увеличении объема продаж. Экономический эффект составит 95,2 тыс. руб.

4. Создание интернет-сайта с возможностью заказа товаров через интернет-магазин. Для создания сайта интернет-сайта потребуется 80 тыс. руб. Годовые текущие затраты на поддержку сайта составят 48 тыс. руб. Работа интернет магазина позволит увеличить размер валовой прибыли на 672 тыс. руб. Экономический эффект за минусом расходов составит 544 тыс. руб.

В общем итоге, выручка ООО «ГидроКлимат» увеличится в плановом периоде 2018 году 2625 тыс. руб.. Также вырастет прибыль от продаж на 1821,4 тыс. руб.

Планируется рост рентабельности от продаж в 2018 году на 0,8%. Также планируется рост рентабельности продукции на 1,1%, что говорит об эффективности мероприятий.

Рост показателей прибыли и рентабельности показывает на целесообразность проведения мероприятий.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Абрютина, М. С. Экономический анализ товарного рынка и торговой деятельности: учебное пособие / М. С. Абрютина. – Москва: Дело и сервис, 2018 – 462 с.

- Арзуманова Т.И., Мачабели М.Ш. Экономика организации. - М.: Дашков и Ко, 2019 – 240 с.

- Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2017 – 384 с.

- Басовский Л.Е., Лунёва А.М., Басовский А.Л Экономический анализ: Комплексный экономический анализ хозяйственной деятельности. – М.: ИНФРА-М, 2018 – 222 с.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник – М.: ИНФРА-М, 2019 – 178 с.

- Бланк И.Л. Управление прибылью. – 2-е изд., расш. и доп. – К.: Ника-Центр, Элы», 2019 – 752 с.

- Брагин Л.А. Экономика торгового предприятия: торговое дело: учебник для высших учебных заведений по экономическим специальностям. – Москва: Инфра-М, 2020 – 313 с.

- Васильева Л.С., Штейн Е.М., Петровская М.В. Анализ финансово-хозяйственной деятельности предприятий: учебное пособие – М.: Экзамен, 2019 – 297 с.

- Гаврилова Л.Н., Попов А.А. Финансы организаций (предприятий): Учебник – 3-е изд. – М.: КНОРУС, 2018– 608 с.

- Гиляровская Л.Т. Комплексный экономический анализ хозяйственной деятельности: учеб. – М.: ТК Велби, 2017 – 360 с.

- Горфинкель В.Я. Экономика предприятия: Учебник для вузов/ В.Я. Гонфинкель, Е.М. Купряков. – М.: Банки и биржи, ЮНИТИ, 2019 – 256 с.

- Елизаров, Ю. Ф. Экономика организаций (предприятий): учебник / Ю. Ф. Елизаров. – Москва: Экзамен, 2020 – 495 с.

- Журавлев П.В. Экономика предприятия и предпринимательской деятельности: учебник / П. В. Журавлев, С. А. Банников, Г. М. Черкашин. – Москва: Экзамен, 2019 – 542 с.

- Завьялова З. М. Теория экономического анализа: Курс лекций.– М.: Финансы и статистика, 2019 – 192 с.

- Зайцев, Н. Л. Экономика, организация и управление предприятием: учебное пособие / Н. Л. Зайцев. – Москва: Инфра–М, 2018 – 453 с.

- Иванов Г. Г. Экономика торгового предприятия: учебник / Г.Г.Иванов. – М.: Издательский центр «Академия», 2018 – 320 с.

- Лумпов Н.А. Формула прибыли: подход к анализу и построению // Финансовый менеджмент. – 2018. – № 3. – С. 34-37.

- Маркарьян Э.А., Герасименко Г.Л., Маркарьян С.Э. Финансовый анализ. – М.: КНОРУС, 2019 – 224 с.

- Поздняков В.Я. Экономика отрасли: учебное пособие / В. Я. Поздняков, С. В. Казаков. – Москва: ИНФРА-М, 2020 – 307 с.

- Прыкина Л.В. Экономический анализ предприятия. – М.: ЮНИТИ, 2019 – 407 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Мн.: ИП «Экоперспектива»; «Новое знание», 2019 – 498 с.

- Савчук В.П. Управление прибылью и бюджетирование – М.: Бином. Лаборатория знаний, 2019 – 176 с.

- Ханадеева Е.А. Формирование финансовых результатов предприятия. – М.: Инфра-М, 2018– 150 с.

- Чалдаева, Л. А. Экономика предприятия: учебник / Л.А. Чалдаева. – Москва: Юрайт, 2019 – 347 с.

- Чечевицына Л.Н., Чечевицына Е.В. Экономика предприятия. – Ростов-на-Дону: Феникс, 2018 – 384 с.

- Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Учебник. – М.: ИНФРА-М, 2019 – 367 с.

-

Расчет исходя из выручки товарной группы и доли себестоимости в структуре выручки (43258 тыс. *72%) ↑

- Адаптация детей в условиях первого класса школы (Понятие адаптации и дезадаптации)

- Роль кадровой службы в формировании и реализации кадровой стратегии (Кадровые службы: общая характеристика, статус, принципы)

- Финансовый анализ бухгалтерского баланса предприятия .

- Конкурентные стратегии фирм на внутреннем и мировом рынках»

- Финансовый анализ бухгалтерского баланса предприятия .

- «Реклама как сигнал и как информация» .

- Особенности политики развития персонала корпораций .

- Удовлетворенность трудом как фактор эффективной деятельности персонала (на примере конкретной организации) .

- Валютная система, понятие, категории, элементы

- Системный подход при анализе потенциала организации .

- Законность и правопорядок (Понятие законности, ее принципы и содержание )

- «Понятие и виды трудового стажа.»