Предпринимательский риск и методы его снижения (Значение риска в предпринимательской деятельности)

Содержание:

Введение

Современное общество, устранив массовые опасности прошлого - голод, холод, эпидемии, - подошло к необходимости борьбы с опасностями, которые реализуются в виде редких событий, приводящих к значительным ущербам, т.е. оцениваются риском. К тому же в современном обществе, добившемся высоких стандартов качества жизни, повысилась чувствительность населения к негативным событиям со значительным ущербом и, следовательно, возросло неприятие населением обусловленных ими рисков.

Наука и сопряженное с ней образование играют ключевую роль в формировании идеологии и политики современного общества. На данном этапе развития человечества (вторая половина XX в. - начало XXI в.), который можно назвать этапом знаний и риска, т.е. в период резкого расширения и ускорения производства рисков, в том числе стратегических (или мегарисков согласно терминологии некоторых авторов), существенно изменяется роль науки в социально-общественной жизни и политике.

Управление риском стало объективно необходимым во многих ключевых сферах деятельности, определяющих современную цивилизацию. Это требует подготовки большего числа специалистов в области наук о рисках и безопасности, а также ориентирующихся в вопросах анализа и управления рисками.

Проблемы рисков все шире рассматриваются и в учебных дисциплинах, касающихся обеспечения конкретных видов безопасности (природной, техногенной, промышленной, безопасности в ЧС, безопасности жизнедеятельности, экономической, экологической, национальной).

Цель работы - рассмотрение теоретических и практических основ предпринимательских рисков.

Задачи работы:

1. Раскрыть сущность и классификацию предпринимательских рисков.

2. Показать подходы к принятию решений в условиях неопределенности и риска.

3. Раскрыть особенности предпринимательского риска.

4. Провести расчет и снижение предпринимательского риска.

Методы исследования:

- Изучение и анализ научной литературы;

- Моделирование, сравнение, анализ, синтез.

Объектом курсовой работы является предпринимательские риски.

Глава 1. Значение риска в предпринимательской деятельности

1.1 Понятие предпринимательский риск

Предпринимательская деятельность предполагает возможность возникновения рисков различного характера. Это связано с тем, что рыночная действительность постоянно меняется, а ее будущее оценивается как неопределенное. Поэтому нельзя быть на сто процентов уверенным в том, что ожидаемые результаты будут достигнуты. [18. C. 33]

Предпринимательство – это один из самых популярных видов хозяйственной деятельности человека. Основанный на принципе получения дохода посредством использования собственных ресурсов и собственного капитала, он ведется такими субъектами хозяйствования, как предприниматели (физические и юридические лица). Как правило, физическое лицо может вести деятельность лишь как индивидуальный предприниматель. Огромное количество существующих организационных форм дает юридическому лицу возможность выбрать самую подходящую.

Предпринимательство классифицируют, опираясь на различные признаки. Так, по размерам деятельности различают крупное, среднее и малое предпринимательство. [15. C. 44]

Государственное и частное предпринимательство – вот основная классификация данного вида деятельности по формам собственности. Кроме того, активность такого рода может быть классифицирована по признаку законности: законное, незаконное и лжепредпринимательство. Если второй вид отличается от первого отсутствием необходимых документов и лицензий, то третий ставит перед собой цель извлечения прибыли или другого интереса без ведения хозяйственной деятельности как таковой. [11. C. 63]

Предпринимательство – это вид деятельности, которую можно классифицировать по масштабам: местная, региональная, национальная, международная и мировая. Состав учредителей также является признаком классификации: на современном этапе различают женскую и молодежную хозяйственную активность. [12. C. 47]

Предпринимательство – это вид хозяйственной деятельности, в основу классификации которой можно положить темпы роста доходности (высокоприбыльные и низкорентабельные), размер хозяйственных рисков (высокорисковые, среднерисковые и малорисковые) и скорость роста (быстрорастущие и постепенно наращивающие темп роста). Сегодня следует классифицировать данную хозяйственную деятельность также с точки зрения внедрения инноваций в процесс создания товара или услуги. Опираясь на данный признак, можно выделить традиционное и инновационное предпринимательство.

Количество участвующих в деятельности людей также может служить классификационным фактором. Так, по количеству участников различают индивидуальное и коллективное предпринимательство. Механизм создания и установленные процессы управления организацией лежат в основе классификации предпринимательских организаций на простые и сложные. [13. C. 71]

Предпринимательство – это исключительно самостоятельная деятельность, предусматривающая возможность работы в разнообразных направлениях. Хозяйственные риски по поводу данной хозяйственной активности также полностью ложатся на плечи предпринимателя. Именно этот фактор влечет за собой ответственность.

Исходя из данного понятия, различают компании, несущие полную, солидарную или субсидиарную ответственность. При этом любая компания, любая организация или физическое лицо направляет все усилия в одно-единственное русло, включающее два основных принципа: - получение запланированного дохода; - эффективное использование всех имеющихся ресурсов (трудовых, финансовых, материально-технических и др.).[16. C. 91]

Каждый бизнесмен, особенно новичок, должен принимать во внимание возможные ситуации, которые могут возникнуть в условиях экономической неопределенности. Все это и составляет такое понятие, как предпринимательский риск.

Рынок представляет собой экономическую свободу. Но со свободой одного предпринимателя соседствует свобода другого, а за нее нужно чем-то расплачивается. В данном случае расплатой является предпринимательский риск. Один бизнесмен волен покупать или не покупать ту или иную продукцию по ценам, которые устанавливает продавец, либо по цене, которую навяжет при торге он сам. [7. C. 71]

Каждый в хозяйственных отношениях стремится исключительно к своей выгоде, а в некоторых случаях прибыль для одного означает убыток для другого. Что касается конкурентов, то они даже заинтересованы в вытеснении друг друга с рынка вообще. Эти обстоятельства повышают вероятность возникновения непредвиденных событий, которые как следствие выливаются в предпринимательский риск. Нельзя исключать и влияние внешней среды. Она подразумевает под собой социальные, экономические и политические особенности и изменения, которые нельзя не учитывать. Наличие рисковых ситуаций совершенно не означает, что нужно уходить с рынка.

Необходимо дополнительно разрабатывать и анализировать возможные методы снижения рисков, а также успешно их применять.

История развития предпринимательства в странах с рыночной экономикой богата примерами быстрых взлетов и падений, успехов и крахов. Поэтому в подобных жестких условиях необходимо учиться правилам поведения на рынке, учитывая неопределенность и непредвиденные ситуации. [6. C. 96]

В широком смысле слова риск представляет собой опасность или возможную угрозу возникновения убытков или потерь.

Предпринимательский риск конкретизировано применяется для характеристики хозяйственной деятельности и определяется как тот, который возможен в сфере производства и реализации товаров и услуг, сопутствующих им товарно-денежным операциям, а также инвестиционных проектов. Он может проявиться в частичной или полной потере либо ресурсов, либо денежных средств в качестве вложений или прибыли.

Проявления риска разнообразны. Это могут быть пожары, стихийные бедствия, межнациональные конфликты, войны, изменения в законодательстве регионов и стран, а также кризисы и скачки инфляции. [14. C. 59]

В зависимости от причин возникновения выделяют различные виды риска. Изучение рисков и их проявлений позволяет разрабатывать меры по их снижению, которые направлены на сокращение вероятности их возникновения, а также на уменьшение объемов потерь.

Самыми распространенными являются следующие: страхование, диверсификация, хеджирование. Компенсировать последствия позволяет страхование. Риски разнятся в зависимости от сферы предпринимательской деятельности, поэтому применяются различные типы страхования, в том числе и личное (если это необходимо) для работников организации. Отдельно рассматривается страхование банковских или финансовых, а также рисков от внешнеторговой деятельности. [15. C. 96]

Диверсификация предполагает разделение капитала и последующее его распределение по различным объектам, не связанным между собой. Хеджирование предполагает страхование путем перемещения с одного лица на другое риска, связанного с будущим изменением цены.

Существование, развитие и изменение рисков привело к тому, что управление ими стало отдельной профессиональной отраслью, в которой работают квалифицированные специалисты по страхованию и финансовые менеджеры. Поэтому можно отметить и положительную сторону данного явления, которая дает дополнительные возможности для реализации человека в трудовой сфере.[11. C. 55]

1.2 Функции предпринимательских рисков

В экономической литературе часто встречаются такие функции риска, как инновационная, регулятивная, защитная и аналитическая.

Инновационная функция риска проявляется в том, что возможность возникновения риска и его отрицательных последствий становится условием поиска предпринимателем нетрадиционных решений стоящих перед ним проблем, способствует внедрению нововведений в производственный процесс, применению новых технологий, оборудования, сырья, материалов, с тем, чтобы с меньшими издержками произвести больше продукции. Инновационная функция риска стимулирует предпринимателей для совершенствования управления и производства, планирования своей деятельности. Благодаря инновационным рисковым решениям возрастает эффективность производства, что положительно влияет и на производителей, и на потребителей, и на общество в целом.

Регулятивная функция проявляется в воздействии на предпринимателей в процессе принятия ими решений на всех стадиях жизненного цикла фирмы, поэтому она связана с принятием таких решений, реализация которых поможет избежать (или уменьшить последствия) риска.

Защитная функция риска делает нормальным терпимое отношение к неудачам, если для предпринимателя состояние риска стало естественным. Предпринимателям, чтобы решиться на риск, нужна социальная защита, правовые, политические и экономические гарантии. Он должен быть уверен, что возможный просчет никак не повлияет ни его дело, ни его имидж. По гражданскому законодательству все последствия предпринимательского риска несет сам предприниматель, поэтому он объективно использует защитную функцию риска посредством разработки обоснованного бизнес-плана, заключения договоров с добросовестными хозяйствующими партнерами, выполнения в срок обязательства перед бюджетами всех уровней, чтобы избежать банкротства.

Также нуждается в рассмотрении и аналитическая функция предпринимательского риска, связанная с анализом всех факторов и условий осуществления успешной предпринимательской деятельности. Она выражается в форме выбора "меньшего из зол" для разрешения рисковых ситуаций. В простых ситуациях предприниматель, как правило, опирается на интуицию и жизненный опыт.

Но при рациональном решении той или иной сложной хозяйственной задачи необходимо использовать специальные методы анализа, такие как экономико-математические расчеты предполагаемых последствий риска, использование теории вероятности и закона повторяемости экономических событий.

При рассмотрении функций предпринимательского риска, необходимо помнить, что, как бы значительны ни были потери, которыми сопровождается риск, он, несомненно, является и источником возможной прибыли. В связи с этим основная задача предпринимателя заключается не в отказе от рискованных действий, а выборы наиболее рациональных решений, связанных с риском.[17. C. 88]

1.3 Классификация предпринимательских рисков

Производственная и коммерческая деятельность всегда несет в себе определенные риски. Само собой, руководитель, предприниматель отвечают за принятые решения. Поэтому всегда необходимо учитывать экономию финансовых и материальных ресурсов. Очень тщательно следует проводить расчеты для проектов и сделок. Особенно актуально это правило в период финансового кризиса, высокой инфляции, крупных кредитов.

При ошибках в расчетах, управленческих решениях разработанные проекты не приносят прибыли, напротив, компания несет убытки. Такой результат деятельности и есть предпринимательский риск. Разделить его можно на три составляющие: инвестиционная, финансовая и производственная. [6. C. 77]

Предпринимательский риск - это ошибки, последствия которых выражаются: [13. C. 41]

- в полной остановке предприятия;

- неполучения сырья, материалов для выпуска продукции;

- в риске нереализации или неполной реализации изготовленной продукции (невостребованности услуги);

- несвоевременном или полном неполучении денежных средств от реализаторов продукции;

- в риске возврата изготовленной и реализованной продукции;

- в риске несоблюдения соглашений предоставления кредитов, инвестиций и займов;

- в банкротстве как самого учреждения, компании, фирмы, так и ее партнеров, виды предпринимательских рисков поставщиков.

Виды предпринимательских рисков классики фундаментальной науки в основу классификации кладут множество признаков. Но предпринимательский риск – это понятие, требующее как можно более точного определения его видов. Поэтому принято считать основательными три вида рисков.

К ним относят:[11. C. 36]

- предпринимательский;

- кредиторский;

- денежный.

Предпринимательский риск – это опасность возникновения обстоятельств, прекращающих работу предприятия, если вложены личные средства (финансы).

Кредиторский риск – это риск невозврата одолженных финансовых средств. Такая ситуация может сложиться в результате банкротства заемщика, причем как намеренного, так и невольного.

Денежный риск – это риск обесценивания денежной массы. То есть ссуживать всегда выгоднее материальные активы.

Предпринимательский риск – это прямая зависимость размера прибыли. Например, приобретая краткосрочные облигации, не стоит надеяться на быстрый рост капитала. Напротив, обычная акция, имеющая самую малую степень безопасности, отличается высокой капитализацией.

Область предпринимательского риска. Для того чтобы разрабатывать способы выхода из банкротства той или иной степени, осуществлять управление предпринимательскими рисками, необходимо понимать, в какой области риска находится предприятие.

Их обычно делят на четыре основных:[20. C. 93]

- безрисковая;

- допустимого риска;

- кризисная;

- катастрофы.

Первая область носит характер отсутствия потерь, операции приносят нормативную прибыль, отсутствует заемный капитал.

Вторая область предполагает, что потери терпимы по сравнению с прибылью, деятельность компании остается целесообразной как в рыночном, так и в финансовом смысле.

Третья – ожидаемые потери превышают потенциальную прибыль.

Предпринимательская деятельность ведет к банкротству. Область катастрофы. Название говорит само за себя. Убытки превышают кризисный уровень и составляют стоимость самого предприятия.[12. C. 82]

Глава 2. Особенности предпринимательских рисков в России

2.1 Основные предпринимательские риски в России

В настоящее время, в России очень широко, но далеко не полностью идет развитие внутренних возможностей предпринимательства. Из официальных источников известно, что на долю частных предпринимателей в общем количестве сферы малого предпринимательства приходится 84%. Малые предприятия, располагают всего 3,4% стоимости основных экономических средств России и 14% числа всего трудоустроенного населения, и при этом производят 12% ВВП и дают 25% всей прибыли по народному хозяйству. [9. C. 77]

Развитие предпринимательства в России происходит в достаточно неблагоприятных для бизнесменов условиях. Каковы же конкретные проблемы, мешающие предпринимательской деятельности нормально развиваться?

Проблемы бизнеса подразделяются на следующие группы:[5. C. 44]

- Организационные. Данные проблемы связаны с необходимостью юридического оформления, регистрацией, а также открытием банковского счета.

- Материально-техническое обеспечение. В первую очередь это потребность в производственных помещениях и мощностях, а также низкоквалифицированный персонал.

- Финансовые проблемы и проблемы капитализации сбережений индивидуальной ликвидности.

- Кредитная необеспеченность.

Сами представители малых предприятий распределяют по важности свои проблемы следующим образом:

- Недостатки налоговой системы

- Отсутствие оборотных средств

- Низкий платежеспособный спрос населения

- Высокая арендная плата

- Экономическая политика государства

- Недоступность кредитов

- Дороговизна сырьевых ресурсов

- Слабое развитие внутреннего рынка

- Высокие тарифы на перевозки.

- Отсутствие производственных площадей.

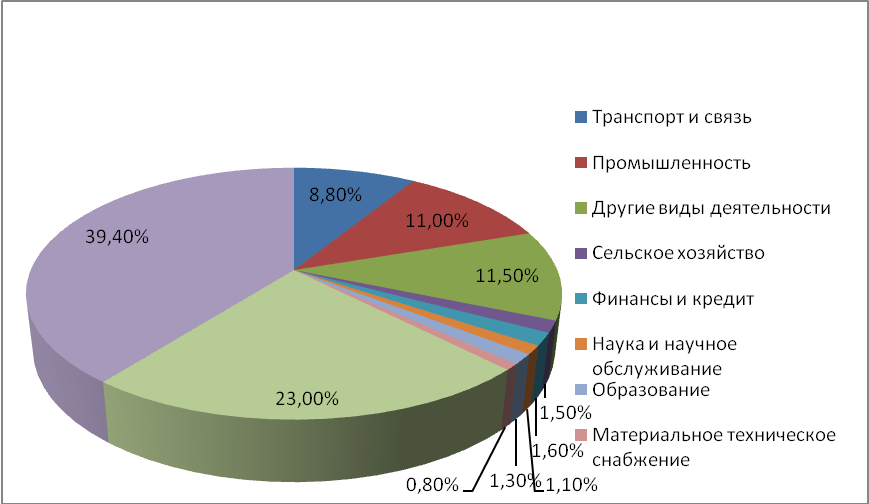

Доля работников малых предприятий в общей численности на предприятии и в организациях всех отраслей экономики России составила 12,1% (в 2011 г. - 12,5%). А в таких отраслях, как общая коммерческая деятельность по обеспечению функционирования рынка она составила 88,4% (85,4%), операции с недвижимым имуществом - 56,1% (78,8%), информационно-вычислительное обслуживание - 43,5% (50,8%), строительство - 36,3% (36,8%).

По сравнению с предыдущим годом среднесписочная численность работников всех малых предприятий в 2012 г. уменьшилась на 4,7%.

Распределение общей численности занятых на МП по отраслям экономики приводится на диаграмме.[3. C. 44]

Рисунок 1. Распределение общей численности занятых на МП по отраслям экономики за 2012 год

Сегодня в малом бизнесе среднее количество наемных работников примерно равно числу предпринимателей. Это соотношение, как мне кажется, и является ключевым при построении политики поддержания занятости населения в данной сфере.

Необходимо нацеливать людей как на увеличение общего числа субъектов малого бизнеса, так и на расширение ими найма рабочей силы.

Управление рисками является составной частью управления коммерческой организацией в целом, поэтому в ней должно быть и функциональное подразделение или отдельное должностное лицо, отвечающее за этот участок работы. При управлении рисками, в частности риском упущенной выгоды, необходимо следовать некоторым правилам:[19. C. 99]

- нельзя рисковать большим, чем может позволить собственный капитал;

- надо думать о последствиях риска;

- нельзя рисковать многим ради одного;

- положительное решение принимается лишь при отсутствии сомнения;

- нельзя думать, что всегда существует только одно решение. Возможно, есть и другие.

Необходимо в первую очередь определить максимально возможный объем убытка по риску или суммы неполучения прибыли, если предприятие откажется рисковать.

В России существуют промышленные гиганты, или, как сейчас принято говорить, системообразующие предприятия, масштабы производственной деятельности которых порождают повышенные требования к обеспечению безопасности их функционирования. Таким предприятиям присущи разнообразные и значительные по величине риски, которыми необходимо грамотно управлять.

Управление рисками требует разработки научно обоснованной стратегии, которая должна включать в себя следующие основные моменты:[12. C. 37]

- разработку единого подхода к классификации рисков;

- организацию отделов по управлению риском на предприятиях;

- создание и внедрение методики регистрации убытков в материальном и экономическом выражении;

- создание и внедрение методики прогнозирования аварийных ситуаций, оценки возможных последствий;

- формирование глобальной базы данных по убыткам в рамках целой отрасли;

- разработку методики оценки сравнительной эффективности различных мер по управлению риском и рекомендаций по их использованию в конкретных случаях;

- активное использование страхования и самострахования.

В любой хозяйственной деятельности всегда существует опасность денежных потерь, вытекающая из специфики тех или иных хозяйственных операций. При рыночной экономике опасность таких потерь представляют собой риски. Предпринимательства, вложения и распоряжения капиталом без риска не бывает, любое действие сопровождается определенной степенью риска, который в свою очередь обязательно должен быть рассчитан до максимально допустимого предела. [16. C. 78]

Однако полное отсутствие рисковых ситуаций вовсе не показатель успешной работы предприятия, ведь цель любой организации - увеличение доходов" а достижение этого практически всегда сопровождается риском. Поэтому возникновение риска упущенной выгоды зачастую неблагоприятно сказывается на деятельности предприятия. Любое неосуществленное мероприятие, остановка хозяйственной деятельности лишат предприятие ожидаемых и возможных доходов.

В настоящее время необходимо грамотно управлять предприятием, тщательно следить за его работой, принимать эффективные решения, которые сведут риск упущенной выгоды к минимуму.

Таким образом, изучение и внедрение риск-менеджмента являются необходимыми условиями для осуществления успешной деятельности практически в любой сфере рыночного хозяйства России.[13. C. 99]

2.2 Страхование предпринимательских рисков в России

В последнее время все больше бизнесменов осознает, насколько важно проводить страхование предпринимательских рисков. Данная процедура предполагает возмещение ущерба при условии возникновения страхового случая. По сути, это комплексное страхование от различного рода потерь.

Конечно, многие пытаются сэкономить часть финансовых ресурсов и не осуществляют страхование предпринимательских рисков, ведь в случае успешного развития бизнеса страховые взносы не возвращаются. Однако стоит отметить, что страхование выступает не просто инструментом снижения риска банкротства, но и свидетельством надежности предприятия. А значит, для инвесторов вложение средств покажется более выгодным и безопасным.

Выделяют различные виды страхования предпринимательских рисков, но все они зависят от предмета или страхового случая. Зачастую собственники стремятся защитить себя от вероятных потерь по основным сделкам и операциям, особенно при товарообменной деятельности. [7. C. 117]

Нередко проводится страхование имущественного комплекса учреждения от разрушения при катастрофах или катаклизмах. В связи с достаточно сложной экономической ситуацией в стране в последние годы активно страхуют банковские вклады на депозитные и расчетные счета. А кредитные организации, в свою очередь, стремятся обезопасить собственную деятельность, поэтому страхуются от непогашения ссуд и займов. Кроме того, руководители крупных компаний четко разделяют основную, финансовую и инвестиционную деятельность. Этот критерий также может выступать признаком при разделении случаев страхования на конкретные виды.

Страхование предпринимательских рисков, как и любая сделка, должно быть документально оформлено и заверено подписями сторон. Между страховой компанией и клиентом заключается договор, в котором подробно указываются страховые случаи, сумма периодических взносов, предмет, объект и субъект страхования, а также основные права и обязанности сторон.[15. C. 102]

До сих пор специалисты не могут отнести данный тип страхования к конкретной отрасли, ведь понятие «риск» считается достаточно обширным и включает множество граней. В связи с этим, предприниматель получает возможность обезопасить себя от потерь вследствие поставки некачественного товара, безответственного поведения контрагента, непогашения дебиторской задолженности, порчи имущества.

На самом деле, страхование предпринимательских рисков дает собственнику уверенность в успешной деятельности предприятия, отсутствии крупных потерь в той или иной области его функционирования. Именно поэтому каждой организации стоит своевременно страховать свою деятельность. Это способно повысить репутацию компании, а значит, привлечение дополнительных инвестиционных источников ускорится.

Высокий уровень безопасности и надежности финансовой деятельности организации дает возможность менеджерам осуществлять долгосрочное планирование. Конечно, страхование предпринимательского риска должно проводиться только при наличии серьезных преимуществ. Лучше всего непосредственно перед заключением договора оценить степень эффективности таких отношений. Например, можно смело утверждать, что стоимость компании при наличии страхового соглашения будет на порядок выше, чем в случае его отсутствия.[11. C. 58]

Определенная часть юридических лиц не занимается предпринимательской деятельностью (некоммерческие организации, учреждения), но для них защита от финансовых рисков не менее актуальна, чем для физических лиц. Поэтому представляется целесообразным выделение отдельной подотрасли имущественного страхования - страхование непредпринимательских финансовых рисков (юридических и физических лиц).

Субъектами страхования предпринимательских рисков являются страхователь и страховщик. Страхователем может быть юридическое или физическое лицо, занимающееся предпринимательской деятельностью. По договору страхования предпринимательского риска может быть, застрахован предпринимательский риск только самого страхователя и только в его пользу.

Страховщиком, как и по другим видам страхования, является юридическое лицо - страховая организация, имеющая лицензию на проведение страхования предпринимательских (финансовых) рисков.

Страхование предпринимательских рисков выделено по существу новым Гражданским кодексом РФ в отдельную подотрасль (вид страховой деятельности) имущественного страхования. Оно заменило страхование финансовых рисков.[10. C. 152]

В классификации видов страховой деятельности страхование финансовых рисков определяется как "совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потери доходов (дополнительных расходов) лица, о страховании которого заключен договор".

Страхование осуществляется от убытков, вызванных следующими событиями:[11. C. 93]

- остановка производства или сокращение объема производства в результате оговоренных событий;

- банкротство;

- потеря работы (для физических лиц);

- непредвиденные расходы;

- неисполнение (ненадлежащее исполнение) договорных обязательств контрагентом застрахованного лица, являющегося кредитором по сделке;

- понесенные застрахованным лицом судебные расходы (издержки).

Под потерей доходов в зарубежной и российской практике страхования подразумевают, как правило, неполученную страхователем прибыль вследствие страхового события.

В соответствии с Гражданским кодексом РФ взамен страхования финансовых рисков по договору имущественного страхования могут быть, в частности, застрахованы следующие имущественные интересы:[20. C. 107]

- риск утраты (гибели), недостачи или повреждения определенного имущества;

- риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, также ответственности по договорам - риск гражданской ответственности;

- риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов - предпринимательский риск.

Страхование предпринимательских рисков обеспечивает возмещение не только потери дохода (прибыли), но и убытков от неоплаты (невозвращения) имущества в связи с неисполнением обязательства контрагентом предпринимателя. Это предусматривается и в страховании финансовых рисков.[15. C. 111]

К предметам страхования предпринимательской деятельности относятся:

- имущество фирмы, предприятия, организации, индивидуального предпринимателя, сформированное в процессах создания (учреждения) и функционирования предпринимательской структуры;

- гражданская ответственность предпринимателя за несвоевременный или неполный возврат кредитов (с процентами), займов, за непогашение обязательств и невыплату процентов по выпущенным облигациям, дивидендов по привилегированным акциям, использованным в качестве источника инвестиций при создании предпринимательской структуры;

- инновационные проекты и/или их конечные результаты;

- работоспособность элементов и систем производства в целом и/или убытки от остановок производства;

- гражданская ответственность предпринимателя, возникающая вследствие причинения вреда жизни, здоровью или имуществу третьих (других) лиц в результате производственной, любой иной деятельности, произошедших при этом аварий, вредных выбросов и т.п.;

- гражданская ответственность предпринимателя за невыполнение им договорных обязательств по оплате поставленных товаров, выполненных работ, оказанных услуг перед производителями, исполнителями, продавцами;

- снижение объема продаж, дополнительные расходы и убытки от собственной предпринимательской деятельности, включая убытки от внереализационных операций (например, от изменения курсовых разниц по валютным счетам и операциям с иностранной валютой; исполнения обязательств по выданным другим лицам; поручительствам и гарантиям);

- инвестиции в другие предпринимательские структуры и проекты; вложения в акции, облигации, в государственные и муниципальные ценные бумаги.

Объектами страхования предпринимательской деятельности являются имущественные интересы, связанные с материальными, денежными ресурсами и доходами от этой деятельности, подвергающимися воздействию опасных, неблагоприятных событий (страховых случаев), которые наносят предпринимателям убытки и обусловливают их потребность в дополнительных источниках средств для возмещения ущерба.[6. C. 74]

Виды страхования предпринимательской деятельности в основном соответствуют названию предметов страхования или последствий страховых событий.

Значительная часть имущественных интересов предпринимателей обеспечивается страховой защитой ряда традиционных видов страхования, например, страхованием имущества юридических, физических лиц, занятых предпринимательской деятельностью, страхованием транспортных средств и грузов. Поэтому при страховании предпринимательских рисков эти виды имущества предпринимателей не учитываются как предметы страхования.

В качестве предметов страхования предпринимательских рисков в части, продаваемого предпринимателем имущества остаются: товары (не подлежащие страхованию в качестве грузов); выполненные работы, оказанные услуги; неиспользуемые материальные топливно-энергетические ресурсы, оборудование; нематериальные активы и ценные бумаги.

К предметам же страхования предпринимательских рисков относятся денежные средства, хранящиеся на депозитных вкладах и на различных счетах в банках, также выданные кредиты для банковских учреждений.[17. C. 66]

В соответствии с этими предметами страхования могут быть выделены следующие виды страхования предпринимательских рисков:[8. C. 117]

- страхование убытков по сделкам продажи товаров, работ, услуг, иного имущества предпринимателя;

- страхование предпринимателем срочных депозитов вкладов и денег на счетах в банках;

- страхование банком непогашения кредита заемщиком средств.

Основные финансовые результаты предпринимательской деятельности (выручка - объем продаж, издержки производства и обращения, прибыль) и финансовые ресурсы предпринимательской структуры, естественно, взаимосвязаны и взаимозависимы, но как экономические понятия не идентичны. Поэтому можно считать, что состав видов страхования предпринимательских рисков включает как виды страхования рисков убытков от непосредственных процессов движения денежных средств (получения, использования, хранения или накопления), так и виды страхования рисков убытков от производственных, экономических процессов предпринимательской деятельности.[15. C. 139]

Указанные выше риски причинения различных убытков, потери доходов вследствие безработицы физических лиц, их судебные расходы, утрату денежных вкладов в банках целесообразно выделить в отдельные виды страхования финансовых рисков физических лиц.

Глава 3. Оценка, расчет и снижение предпринимательских рисков

Оценка риска - этап, на котором идентифицированные опасности должны быть оценены на основе критериев приемлемого риска с целью выделить опасности с неприемлемым уровнем риска, и этот шаг послужит основой для разработки рекомендаций и мер по уменьшению опасностей. При этом критерии приемлемого риска и результаты оценки риска могут быть выражены как качественно, так и количественно. [11. C. 88]

Когда последствия риска незначительны и частота его возникновения крайне мала, достаточно оценить один параметр.

Существуют четыре разных подхода к оценке риска.[18. C. 138]

1. Инженерный подход. Он опирается на статистику поломок и аварий, на вероятностный анализ безопасности (ВАБ): построение и расчет так называемых деревьев событий и деревьев отказов - процесс основан на ориентированных графах. С помощью первых предсказывают, во что может развиться тот или иной отказ техники, а деревья отказов, наоборот, помогают проследить все причины, которые способны вызвать какое-то нежелательное явление. Когда деревья построены, рассчитывается вероятность реализации каждого из сценариев (каждой ветви), а затем - общая вероятность аварии на объекте.

2. Модельный подход - построение моделей воздействия вредных факторов на человека и окружающую среду. Эти модели могут описывать как последствия обычной работы предприятий, так и ущерб от аварий на них.

3. Экспертный подход. Первые два подхода основаны на расчетах, однако для таких расчетов далеко не всегда хватает надежных исходных данных. В этом случае применяется экспертный подход, при котором вероятности различных событий, связи между ними и последствия аварий определяют не вычислениями, а опросом опытных экспертов.

4. Социологический подход. В рамках данного подхода исследуется отношение населения к разным видам риска, например с помощью социологических опросов.

После того как риски идентифицированы, необходимо измерить степень воздействия каждого риска на предприятие. Этот процесс включает оценку:

1) частоты потерь (или вероятности потерь) и 2) значимости потерь (денежную величину каждой потери). В общем случае степень воздействия каждого риска больше зависит от значимости, чем от частоты потерь. Риск с потенциалом катастрофического ущерба, даже если его вероятность весьма мала, является более серьезной угрозой, чем риск, который по ожиданиям происходит более часто, но приносит малые потери.[16. C. 127]

Для измерения частоты (вероятности) потерь легко найти вероятность комбинаций рисков. Допустим, что вероятность повреждения от бури для конкретного завода равна 0,03, от наводнения - 0,02, от пожара - 0,01, и все эти три опасности независимы друг от друга. Шанс того, что по крайней мере хоть одна опасность наступит в каком-либо году, определяется по следующему алгоритму. Вероятность того, что не будет потерь от бури, равна 0,97 (1 - 0,03); вероятность избежания потерь от наводнения равна 0,98, а вероятность отсутствия пожара - 0,99.

Таким образом, вероятность того, что ни одна из этих опасностей не произойдет, равна 0,941 (0,97 х 0,98 х 0,99), или 94,1%.

Если вероятность отсутствия опасности равна 94,1 %, то вероятность наступления хотя бы одной опасности равна 0,059 = (1,00 - 0,941), или 5,9%.

Вероятность наступления всех трех опасностей в один год составляет 0,000006 = (0,03 х 0,02 х 0,01), т.е. только шесть случаев на миллион.

"Существует несколько способов измерения тяжести потерь. Максимальная потеря - это денежная оценка размера потерь, связанная со сценарием самого худшего случая, в то время как средняя потеря - это денежная оценка размера потерь, связанная со случаем конкретной опасности (например, пожар на заводе) с учетом широкого диапазона возможных значений потерь, которые могут произойти.

Предположим, что максимальный размер потерь от пожара на заводе оценивается в 10 млн. руб., в то же время средний размер таких потерь, рассчитанный по прошлой статистике пожаров, равен 500 тыс. руб. Кроме того, если произошел пожар (у которого вероятность наступления равна 0,01), вероятность того, что пожар приведет к максимальным потерям, составляет 0,05, а вероятность наступления потери среднего размера - 0,40. Тогда в любом году ожидаемая денежная оценка потерь для случая максимального ущерба равна 5000 руб. (0,01 х 0,05 х 10 000 000), а ожидаемая денежная оценка потерь для случая среднего ущерба составит 2000 руб. (0,01 х 0,40 х 500 000).

Комбинируя вероятности наступления случаев с денежными оценками потерь, управляющий рисками может получить полное распределение вероятностей потерь от пожара, которое и является целью определения типа риска и его измерения.

С установленным набором распределения вероятностей потерь от пожара управляющий рисками может решить, какую величину риска организации следует взять на себя и какую перевести на страховщика".

В этом примере вероятность того, что потери от пожара превысят 100 000 руб. в любом году, равна 0,008 (0,01 х 0,80).

Если организация желает, чтобы риск всех потерь от пожара был меньше, чем 100 000 руб., то ей следует купить страховой полис на случай пожара с франшизой (освобождение страховщика от возмещения убытков, не превышающих определенную сумму или процент от страховой оценки) на 100 000 руб. Тогда только риск, связанный с потерями от пожара, превышающими 100 000 руб., будет переведен на страховую компанию, а стоимость страхового полиса будет значительно меньше, чем затраты на полное покрытие потерь.

Вероятность наступления события может быть определена объективным или субъективным методом.

Объективный метод определения вероятности основан на вычислении частоты, с которой происходит данное событие. Например, если известно, что при вложении капитала в какое-либо мероприятие прибыль в сумме 250 тыс. руб. была получена в 120 случаях из 200, то вероятность получения такой прибыли составляет 0,6 (120: 200).

Субъективный метод определения вероятности основан на использовании субъективных критериев, которые базируются на различных предположениях. К таким предположениям могут относиться: суждение и личный опыт оценивающего, оценка эксперта, мнение финансово консультанта и т.п. Когда вероятность определяется субъективно, То разные люди могут устанавливать разное ее значение для одного и того же события и делать каждый свой выбор.

Важное место при этом занимает экспертная оценка, т.е. проведение экспертизы, обработка и использование ее результатов при обосновании значения вероятности.

Принятие экспертной оценки представляет собой комплекс математико-статистических методов и процедур, связанных с деятельностью эксперта по переработке необходимой для анализа и принятия решения информации. Экспертная оценка основана на использовании способности специалиста (его знаний, умения, опыта, интуиции и т.п.) находить нужное, наиболее эффективное решение.

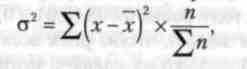

Для окончательного принятия решения необходимо измерить колеблемость показателей, т.е. определить меру колеблемости возможного результата. Колеблемость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины.

Для этого на практике обычно применяются два близко связанных критерия: дисперсия и среднее квадратическое отклонение.

Дисперсия представляет собой средневзвешенное из квадратов отклонений действительных результатов от средних ожидаемых:

где σ2 - дисперсия; х - ожидаемое значение для каждого случая наблюдения; х - среднее ожидаемое значение; п - число случаев наблюдения (частота).

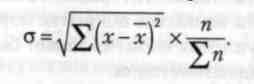

Среднее квадратическое отклонение определяется по формуле:

Среднее квадратическое отклонение является именованной величиной и указывается в тех же единицах, в каких измеряется варьирующий признак. Дисперсия и среднее квадратическое отклонение являются мерами абсолютной колеблемости.

Для анализа обычно используют коэффициент вариации RVAr. Он представляет собой отношение среднего квадратического отклонения к средней арифметической и показывает степень отклонения полученных значений:

Коэффициент вариации - относительная величина, поэтому на размер этого коэффициента не оказывают влияние абсолютные значения изучаемого показателя. С его помощью можно сравнивать даже колеблемость признаков, выраженных в разных единицах измерения".

Коэффициент вариации может изменяться от 0 до 100%. Чем больше коэффициент, тем сильнее колеблемость. Установлена следующая качественная оценка различных значений коэффициента вариации: до 10% - слабая колеблемость; 10-25% - умеренная колеблемость; свыше 25% - высокая колеблемость.

Расчет дисперсии при вложении капитала в мероприятия А и Б приведен в таблице 1.

Таблица 1

Расчет дисперсии при вложении капитала в мероприятия А и Б.

|

Номер события |

Полученная прибыль х, тыс. руб. |

Число случаев наблюдения п |

_ (х - х) |

_ (х - х) 2 |

_ (х - х) 2хn |

|

Мероприятие А |

|||||

|

1 |

250 |

48 |

- |

- |

- |

|

2 |

200 |

36 |

-50 |

2 500 |

90 000 |

|

3 |

300 |

36 |

+50 |

2 500 |

90 000 |

|

Итого |

x =250 |

120 |

180 000 |

||

|

Мероприятие Б |

|||||

|

1 |

400 |

30 |

+ 100 |

10 000 |

300 000 |

|

2 |

300 |

50 |

- |

- |

- |

|

3 |

150 |

20 |

-150 |

22 500 |

450 000 |

|

Итого |

x =300 |

100 |

750 000 |

||

Среднеквадратическое отклонение при вложении капитала в мероприятие А составляет:

в мероприятие Б:

Коэффициент вариации для мероприятия А:

коэффициент вариации для мероприятия Б:

Коэффициент вариации при вложении капитала в мероприятие А меньше, чем при вложении его в мероприятие Б, что позволяет сделать вывод о принятии решения в пользу вложения капитала в мероприятие А.

Можно применять также упрощенный метод определения степени риска.

Количественно риск инвестора характеризуется оценкой его вероятной величины максимального и минимального доходов. При этом, чем больше диапазон между этими величинами при равной их вероятности, тем выше степень риска.

Тогда для расчета дисперсии, среднеквадратического отклонения и коэффициента вариации "можно использовать следующие формулы:

где Рmах, Pmin - вероятность получения максимального и минимального доходов;

Xmax, Xmin - соответственно максимальная и минимальная величина дохода;

средняя ожидаемая величина дохода.

В условиях рынка любое предприятие может оказаться банкротом или стать жертвой "чужого" банкротства. Необходимо прогнозировать вероятность банкротства для своевременного выявления различных сбоев и упущений в деятельности предприятия, потенциально опасных с точки зрения вероятности наступления банкротства. Предприятие, на котором серьезно поставлена аналитическая работа, способно заранее распознать надвигающийся кризис, оперативно отреагировать на него и с большей вероятностью избежать "неприятностей" или уменьшить степень риска.

Методы диагностики вероятности банкротства.[20. C. 99]

Для любого предприятия важно оценивать свою платежеспособность и прогнозировать возможное банкротство. Для диагностики вероятности банкротства могут быть использованы следующие методы.

Многокритериальный подход. Многие крупные компании и аудиторские фирмы используют для своих аналитических оценок системы критериев. Одной из систем являются рекомендации Комитета по обобщению практики аудирования (Великобритания).

В соответствии с ними выделяется две группы признаков банкротства.

К первой группе относятся показатели, свидетельствующие о возможных финансовых затруднениях и вероятности банкротства в недалеком будущем:

- повторяющиеся существенные потери в основной деятельности, выражающиеся в хроническом спаде производства, сокращении объемов продаж и хронической убыточности;

- низкие значения коэффициентов ликвидности и тенденция к их снижению;

- наличие хронической просроченной кредиторской и дебиторской задолженности;

- увеличение до опасных пределов доли заемного капитала в обшей его сумме;

- дефицит собственного оборотного капитала;

- систематическое увеличение продолжительности оборота капитала;

- наличие сверхнормативных запасов сырья и готовой продукции;

- использование новых источников финансовых ресурсов на невыгодных условиях;

- неблагоприятные изменения в портфеле заказов;

- падение рыночной стоимости акций предприятия;

- снижение производственного потенциала.

Во вторую группу входят показатели, неблагоприятные значения которых не дают основания рассматривать текущее финансовое состояние как критическое, но сигнализируют о возможности резкого его ухудшения в будущем при неприятии действенных мер. К ним относятся:

- чрезмерная зависимость предприятия от какого-либо одного конкретного проекта, типа оборудования, вида актива, рынка сырья или рынка сбыта;

- потеря ключевых контрагентов;

- недооценка обновления техники и технологии;

- потеря опытных сотрудников аппарата управления;

- вынужденные простои, неритмичная работа;

- неэффективные долгосрочные соглашения;

- недостаточность капитальных вложений и т.д.

К достоинствам этой системы индикаторов возможного банкротства можно отнести системный и комплексный подходы, а к недостаткам - высокую степень сложности принятия решения в условиях многокритериальной задачи, субъективность прогнозного решения независимо от числа критериев.

Дискриминантные факторные модели. В зарубежных странах Для оценки риска банкротства широко используются дискриминантные факторные модели Альтмана, Бивера, Лиса, Таффлера.

Дискриминантные факторные модели Альтмана. Чаще всего для оценки вероятности банкротства предприятия используются Z-модели, предложенные известным западным экономистом Эдвардом Альтманом, который предполагает расчет индекса кредитоспособности.

Самой простой из этих моделей является двухфакторная. Для нее выбираются два основных показателя, от которых, по мнению Э. Альтмана, зависит вероятность банкротства:

- коэффициент покрытия (характеризует ликвидность);

- коэффициент финансовой зависимости (характеризует финансовую устойчивость). На основе анализа западной практики были выявлены весовые коэффициенты каждого из этих факторов.

Z = - 0,3877 - 1,0736КП + 0,579КФЗ,

где КП - коэффициент покрытия (отношения текущих активов к текущим обязательствам);

КФЗ - коэффициент финансовой зависимости, определяемой как отношение заемных средств к общей величине пассивов.

Для предприятий, у которых Z = 0, вероятность банкротства равна 50%. Если Z < 0, то вероятность банкротства меньше 50% и далее снижается по мере уменьшения Z. Если Z > 0, то вероятность банкротства больше 50% и возрастает с ростом Z

Достоинство модели - в возможности применения в условиях ограниченного объема информации о предприятии, но данная модель не обеспечивает высокую точность прогнозирования банкротства, так как не учитывает влияния на финансовое состояние предприятия других важных показателей (рентабельности, отдачи активов, деловой активности).

В западной практике чаще используются многофакторные модели Альтмана. В 1968 г. им была предложена пятифакторная модель прогнозирования. Данная формула применима для акционерных обществ открытого типа:

Z = 1,2КОБ + 1,4Кнп + 3,3КР + 0,6КП + 1,0КОМ,

где КОБ - доля оборотных средств в активах, т.е. отношение текущих активов к общей сумме активов;

КНП - рентабельность активов, исчисленная исходя из нераспределенной прибыли, т.е. отношение нераспределенной прибыли к общей сумме активов;

КР - рентабельность активов, исчисленная по балансовой стоимости (т.е. отношение прибыли до уплаты % к сумме активов;

Кп - коэффициент покрытия по рыночной стоимости собственного капитала, т.е. отношение рыночной стоимости акционерного капитала к краткосрочным обязательствам[1];

КОМ - отдача всех активов, т.е. отношение выручки от реализации к общей сумме активов. Уровень угрозы банкротства предприятия для акционерных обществ открытого типа:

- значение Z менее 1,81 - вероятность банкротства очень высокая;

- значение Z от 1,81 до 2,7 - вероятность банкротства высокая;

- значение Z от 2,7 до 2,99 - вероятность банкротства невелика;

- значение Z более 2,99 - вероятность банкротства ничтожна. Для акционерных обществ закрытого типа и предприятий, акции которых не котируются на рынке, рекомендуется следующая модель Альтмана:

Z = 0,7КОБ + 0,8Кнп + 3,1КР + 0,4КП + 1,0КОМ,

где КП - коэффициент покрытия по балансовой стоимости, т.е. отношение балансовой стоимости акционерного капитала (суммарная балансовая стоимость акций предприятия) к краткосрочным обязательствам.

Константа сравнения - 1,23:

- если Z < 1,23, то это признак высокой вероятности банкротства;

- если Z > 1,23, то это свидетельствует о малой его вероятности. Точность прогноза в этой модели на один год составляет 95%, на два года - до 83%, что говорит о достоинствах данной модели. Однако существуют мнения, согласно которым в условиях переходной экономики использовать модель Альтмана нецелесообразно. Аргументами сторонников этих мнений служат:

- несопоставимость факторов, генерирующих угрозу банкротства;

- различия в учете отдельных показателей;

- влияние инфляции на их формирование;

- несоответствие балансовой и рыночной стоимости отдельных активов и другие объективные причины.

- Дискриминантная факторная модель Таффлера. Таффлер разработал следующую модель:

Z = 0,53x1 +0,13x2 +0,18x3 +0,16x4,

где х1 - прибыль от реализации/краткосрочные обязательства; х2 - оборотные активы/сумма обязательств; x3 - краткосрочные обязательства/сумма активов; x4 - выручка/сумма активов.

Если величина Z > 0,3, то это говорит, что у фирмы хорошие долгосрочные перспективы. Если Z < 0,2, то это свидетельствует о высокой вероятности банкротства. Отечественные дискриминантные модели прогнозирования банкротств представлены двухфакторной моделью М.А. Федотовой и пятифакторной моделью Р.С. Сайфулина, Г.Г. Кадыкова.

Модель оценки вероятности банкротств Федотовой опирается на коэффициент текущей ликвидности (x1) и долю заемных средств в валюте баланса (x2):

Z = - 0,3877 - 1,0736x1 + 0,0579x2.

При отрицательном значении индекса Z вероятно, что предприятие останется платежеспособным.

Уравнение Сайфулина, Кадыкова имеет вид:

Z = 2x1 +0,1х2 +0,08x3 +0,45x4 + х5,

где x1 - коэффициент обеспеченности собственными средствами (нормативное значение x1 > 0,1);

х2 - коэффициент текущей ликвидности (х2 > 2);

x3 - интенсивность оборота авансируемого капитала, характеризующая объем реализованной продукции, приходящейся на 1 руб. средств, вложенных в деятельность предприятия (х3 > 2,5);

x4 - коэффициент менеджмента, рассчитываемый как отношение прибыли от реализации к выручке;

х5 - рентабельность собственного капитала (x5 > 0,2).

При полном соответствии значений финансовых коэффициентов минимальным нормативным уровням индекс Z равен 1. Финансовое состояние предприятия с рейтинговым числом менее 1 характеризуется как неудовлетворительное.

Недостатками таких моделей являются переоценка роли количественных факторов, произвольность выбора системы базовых количественных показателей, высокая чувствительность к искажению финансовой отчетности и др.

Способы снижения риска в большой степени зависят от вида риска.[6. C. 197]

Высокая степень финансового риска проекта приводит к необходимости поиска путей ее искусственного снижения. Назовем четыре способа снижения финансового риска:

- распределение риска между участниками проекта;

- самострахование (передача части риска всем соискателям прибыли от данного проекта);

- страхование (заключение договора со специализированной страховой фирмой);

- резервирование средств на покрытие непредвиденных расходов. Даже устойчивые организации могут столкнуться с временным снижением доходов из-за краткосрочного падения спроса на их товары и услуги.

Для предупреждения кредитного риска обычно используют: регулярную оценку платежеспособности организации; уменьшение размеров получаемых кредитов; страхование кредитов; устойчивое обеспечение кредита; заключение постоянных кредитных договоров вместо получения разовых кредитов и т.п.

Способы снижения процентного риска, с одной стороны, подобны способам снижения кредитного риска; с другой стороны, они подобны способам снижения риска финансовых инвестиций - свопам, фьючерсным контрактам, опционам.

Для управления налоговым риском следует использовать все законные способы снижения налогов, консультации аудиторов, применение новых законодательных норм.

Для снижения валютного риска могут быть использованы следующие приемы: получение кредитов в различных валютах, форвардные контракты, страхование валютного риска, ускорение оборота валюты, работа с несколькими видами валюты (диверсификация).

Инвестиции осуществляются в двух направлениях: реальные инвестиции (вложение средств в материальные активы) и финансовые инвестиции. Инвестиционный риск всегда сопутствует выбору вариантов вложений, связан со значительной неопределенностью, т.е. возникает риск нежизнеспособности проекта. При этом следует максимально снизить влияние других видов рисков: кредитного, валютного и т.д. Для решения этой задачи следует количественно определить общую степень финансового риска на основе сравнения альтернативных вариантов.

Считается, что оценка инвестиционных рисков вообще и риска финансовых инвестиций в частности является одной из самых типичных и самых разработанных с точки зрения применения стандартного математического и статистического инструментария.[19. C. 93]

Большинство российских предприятий подвержены следующим видам рисков:

- возможная утрата, недостача или повреждение основных или оборотных средств предприятия;

- возникновение гражданской ответственности предприятия вследствие причинения вреда жизни, здоровью и имуществу третьих лиц или окружающей природной среде;

- возможные убытки или неполучение ожидаемой прибыли из-за изменения условий функционирования предприятия по не зависящим от него обстоятельствам;

- нарушения своих обязательств контрагентами, партнерами и прочее.

На страховом рынке России можно в полной мере проследить операции по защите от первых из перечисленных видов, а вот страхование риска нарушения своих обязательств контрагентами и партнерами долгое время только декларировалось страховыми компаниями, несмотря на огромную востребованность данного продукта.[15. C. 156]

Заключение

В заключение можно сказать, что в данной курсовой были рассмотрены: сущность предпринимательских рисков, виды, их функции и способы их минимизации. И, исходя их выше изложенного, подведем итог: причинами возникновения производственного риска являются: снижение планируемого объема производства, рост материальных, трудовых затрат и др.

Предпринимательское решение - основа управления, выбор лучшего способа действий из нескольких возможных. Поскольку риск определяет соотношение двух полярных результатов: отрицательного (полный срыв запланированного) и положительного (достижение запланированного), то только разумная производственная и финансовая политика, проводимая на основе детального анализа деятельности предприятия, позволит, с одной стороны, уменьшить вероятность реализации неблагоприятных ситуаций, а с другой - свести к минимуму отрицательные последствия этих ситуаций, если они все-таки наступили.

Принятие предпринимателем оптимального решения - залог успеха деятельности предприятия, так как оно значительно снижает степень риска и позволяет получить высокий конечный результат.

Риск в России приобретает свой специфический характер. Это связано как с законодательством, так и с условиями перехода от централизованной системы управления к рыночной, что создает трудности не только для отечественных предпринимателей, но главным образом для иностранных. Но есть т положительные моменты, которые выражаются в развитии их деятельности.

В условиях неопределенности выживают те организации, которые являются более гибкими и мобильными в изменяющейся рыночной ситуации. Т.е. действующий на рынке предприниматель, чтобы организовать в современных условиях доходное дело, должно иметь хорошую профессиональную подготовку, а также необходимые знания в области экономики, политики, психологии, организации производства и уметь сотрудничать с учеными, специалистами по маркетингу, владельцами капитала.

Кроме того, в уменьшении предпринимательского риска важную роль играет государство. С одной стороны риск имеет опасность для предпринимательской деятельности, но с другой, как и конкуренция, несет очистительную функцию, т.е. помогает рынку очиститься от мобильных организаций, способствует при правильном подходе к риску, развитию экономики.

Последствия риска чаще всего проявляются в виде финансовых потерь или невозможности получения ожидаемой прибыли, однако риск - это не только нежелательные результаты принятых решений при определенных вариантах предпринимательских проектов существует не только опасность не достичь намеченного результата, но и вероятность превысить ожидаемую прибыль. В этом и заключается предпринимательский риск, который характеризуется сочетанием возможности достижения как нежелательных, так и особо благоприятных отклонений от запланированных результатов.

Список литературы

- Гражданский кодекс РФ. (В 2 частях) // М.: ЮНИТИ, 2012. - 509 с.

- Налоговый кодекс Российской Федерации. Часть первая. От 31.07.1998 N 146-ФЗ: ред. от 04.03.2013 // АБАК, 2013 г. - 672 с.

- Регионы России. Социально-экономические показатели. 2012: Стат. сб/Росстат - М., 2012. - 991 с.

- Буянов, В.П. Рискология: управление рисками // В.П. Буянов и др. - М.: Экзамен, 2012. - 384 с.

- Вавилин М.В. "Политические риски в нефтегазовом секторе экономики государства", Сборник научных работ Итоговой конференции Казанского государственного университета // 2010 год.

- Вишняков, Я.Д. Общая теория рисков: учеб. пособ. // Я.Д. Вишняков, Н.Н. Радаев. - 2-е изд, испр. - М.: Издательский центр "Академия", 2011. - 368 с.

- Газеев М.Х., Смирнов А.Л., Хрычев А.Н. Показатели эффективности инвестиций в условиях рынка. - М., 2008. - 419с.

- Галиев А. Тест на адекватность // Эксперт, 2011, № 1-2. - 56 с.

- Грабовой П.Г., Петрова С.Н., Полтавцев С.И., Романова К.Г., Хрусталев Б.Б., Яровенко С.М. Риски в современном бизнесе. М.: 2009. - 234с.

- Карлоф Д. Деловая стратегия. - М.: Экономика, 2009. - 80с.

- Князевская Н.В., Князевский В.С. Принятие рискованных решений в экономике и бизнесе. - М.: Контур, 2010. - 160с.

- Крейнина М.Н. Финансовый менеджмент. - М.: Дело и Сервис, 2010. - 304с.

- Лапуста, М.Г. Предпринимательство: учебник // М.Г. Лапуста и др. - М.: ИНФРА-М, 2011. - 448 с.

- Муравьёв А.И. Малый бизнес: экономика, организация, финансы // А.И. Муравьёв. - М., 2010. - 452 с.

- Райзберг, Б.А. Курс экономики: учебник // Б.А. Разберг, Е.Б. Стародубцева. - 5-е изд., переработ. и доп. - М.: ИНФРА-М, 2010. - 672 с.

- Прохоров В. Развитие малого бизнеса // Экономика и жизнь. 2010. - №34.

- Тэпман Л.Н., Риски в экономике: Учеб. пособие для вузов // Л.Н. Тэпман, В.А. Швандар. - М.: Юнити-дана, 2012. - 380 с.

- Уродовских, В.Н. Управление рисками предприятия: учеб. пособ. // - М.: Вузовский учебник ИНФРА-М, 2011. - 168 с.

- Хохлов, Н.В. Управление риском: учеб. пособ. // Н.В. Хохлов. - М.: ЮНИТИ, 2013. - 239с.

- Четыркин Е.М. Методы финансовых и коммерческих расчетов. - М.: Дело, Businеss Речь, 2012. - 184с.

-

Данный показатель не может быть рассчитан для большинства предприятий, так как в России отсутствует информация о рыночной стоимости эмитентов. По мнению многих ученых, следует провести замену рыночной стоимости акций на сумму уставного и добавочного капитала, так как увеличение стоимости активов предприятия приводит либо к увеличению его уставного капитала (увеличение номинала или дополнительный выпуск акций) либо к росту добавочного капитала (повышение курсовой стоимости акций в силу роста их надежности). ↑

- Финансовая политика и ее реализация в Российской Федерации

- Общественные отношения возникающие в области права государственной и муниципальной собственности

- Индивидуальное предпринимательство (Приобретение и прекращение статуса индивидуального предпринимателя)

- Условия выбора метода адекватного управленческой проблеме (на примере «Медицинская служба»))

- Условия выбора метода адекватного управленческой проблеме (на примере ресторана «Киото»)

- Правотворчество и правоприменение

- Проектирование БД для сотрудника салона сотовой связи(Аналитическая часть )

- Разработка маркетингового плана реально существующей организации (Организационно-экономическая характеристика предприятия ИП Пильнов)

- Способы разработки серверных Web-приложений

- Основы программирования на языке HTML .

- Понятие переменной в программировании. Виды и типы переменных в разных языках программирования.

- «Органы государственного управления»