Правовое регулирование рынка ценных бумаг (Правовые основы государственного регулирования рынка ценных бумаг в Российской Федерации)

Содержание:

Введение

Актуальность темы. Период возрождения и развития в постсоветской России национального рынка ценных бумаг охватывает относительно недолгий интервал времени. Тем не менее, за четверть века с небольшим получен опыт курсовых взлетов и падений, произошло становление профессиональных участников, создана современная инфраструктура, сформирована система регулирования, по аналогии с зарубежными моделями ориентированная на защиту инвесторов.

Сомневающихся в необходимости государственного регулирования рыночной экономики, в том числе рынка ценных бумаг, сегодня нет даже среди адептов экономического либерализма. Разногласия между ними и сторонниками активного государственного регулирования заключаются лишь в допустимой степени вмешательства.

В настоящий момент можно говорить о том, что в сфере государственного регулирования этого важнейшего из институтов рыночной экономики, опосредующего отношения совладения и кредитования, произошел большой прогресс.

Так, если в 90-е годы прошлого века нормативно-правовой вакуум в данной сфере только начал заполняться, то сегодня существует внушительный список законов и актов, регулирующих деятельность субъектов рынка ценных бумаг и направленных на защиту прав добросовестных инвесторов. При этом количество поправок, внесенных в соответствующие законы, во-первых, свидетельствует о том, что проведена колоссальная нормотворческая работа, а во-вторых, отражает ту массу негативного опыта развития российского рынка ценных бумаг, для преодоления которого они и предназначены.

Степень научной разработанности темы исследования. Проблемы правового регулирования рынка ценных бумаг начали изучаться задолго до экономического развития фондового рынка в России. В настоящее время проблемы правового регулирования рынка ценных бумаг исследуются такими авторами как Белов В.А., Буренин А.Н. , Дегтярева И. В. ,Килячков А.А., Чалдаева Л.А. и другими.

Объектом исследования стала совокупность правоотношений, складывающихся между участниками рынка ценных бумаг и предопределяющих особый режим его правового регулирования на основе сочетания частноправовых и публично-правовых начал.

Предмет настоящего исследования – режим правового регулирования рынка ценных бумаг как система частноправовых и публично-правовых средств регулирования, доктринальные исследования вопросов правового регулирования рынка ценных бумаг, а также судебная практика.

Цель исследования - определить правовую природу и характер средств правового регулирования, являющихся основой единого режима правового регулирования рынка ценных бумаг в России.

Для достижения указанной цели были поставлены и решались следующие задачи:

- рассмотреть понятие, структуру и функции рынка ценных бумаг;

- исследовать правовые основы регулирования рынка ценных бумаг;

- изучить проблемы регулирования рынка ценных бумаг.

Методологическая основа исследования. Основополагающими в ходе работы стали всеобщие принципы научного познания объективности, всесторонности, полноты.

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Правовые основы государственного регулирования рынка ценных бумаг в Российской Федерации

1.1. Понятие и структура рынка ценных бумаг

Отношения, возникающие между уполномоченными органами государства, хозяйствующими субъектами по поводу выпуска, обращения и погашения ценных бумаг, образуют рынок ценных бумаг. [9.C.6]

Рынок ценных бумаг является составной частью финансового рынка, в который также включается денежный рынок (купля-продажа безналичной валюты), валютный рынок (купля-продажа иностранной валюты), рынок производных финансовых инструментов (деривативов) — свопы, опционы.

Следует выделять организованный и неорганизованный рынки ценных бумаг. Существенным отличием организованного рынка является то, что сделки и операции с ценными бумагами осуществляются профессиональными участниками рынка ценных бумаг, действующими на основании лицензий, выданных Банком России. Ранее данные лицензии выдавались ныне упраздненной Федеральной службой по финансовым рынкам. Примером организованного рынка могут выступать торговля ценными бумагами на фондовой бирже (например, ОАО «Московская биржа»), а неорганизованного рынка — скупка ценных бумаг у физических лиц — владельцев акций промышленного предприятия у проходной данного предприятия. [10.C.32]

При этом доступ на организованный рынок ценных бумаг непрофессиональные участники получают через заключение брокерских договоров, договоров доверительного управления ценными бумагами, опосредуемых договорами комиссии, поручения, агентским договором или договором доверительного управления. [27]

С развитием электронно-технических средств участие брокера в торговле его клиентов снижается и заключается в обеспечении технического доступа на организованный рынок, а также выполнении ряда публичных функций, таких как мониторинг операций на предмет противодействия легализации доходов, полученных преступным путем, и финансированию терроризма, манипулированию ценами, неправомерному использованию инсайдерской информации. [12.C.24]

Также следует выделять первичный и вторичный рынок ценных бумаг. Так, на первичном рынке ценных бумаг происходит заключение сделок между эмитентом и первичным приобретателем, опосредующих первоначальный выпуск ценных бумаг. На вторичном рынке происходит обращение ценных бумаг, то есть заключение сделок купли-продажи и иных сделок между первичным приобретателем ценных бумаг и остальными участниками рынка ценных бумаг. В рамках вторичного рынка ценных бумаг осуществляется погашение ценных бумаг при наступлении установленного срока или досрочный выкуп ценных бумаг на рынке самим эмитентом ценных бумаг. [11]

Также следует выделять первичное публичное размещение (initial public offering (IPO)) и вторичное публичное размещение (secondary public offering (SPO)). При первичном публичном размещении ценные бумаги впервые предлагаются на организованном рынке неопределенному кругу лиц, в то время как при вторичном публичном размещении ранее размещенные ценные бумаги также предлагаются неопределенному кругу лиц на организованном рынке одним или несколькими владельцами ценных бумаг. [12.C.25]

Вместе с тем возникает вопрос об отраслевой принадлежности правовых норм, регулирующих отношения на рынке ценных бумаг. В настоящий момент правовое регулирование на рынке ценных бумаг представлено разноцветной палитрой финансово-правовых и гражданско-правовых норм. [13.C.45]

Наличие различных точек зрения на соотношение публично-правового и частноправового элементов в регулировании рынка ценных бумаг говорит о возможности выделения институтов публичного и частного фондового права, где публичное фондовое право представляет собой институт финансового права, регулирующий отношения в сфере осуществления Банком России государственного регулирования и надзора на рынке ценных бумаг. [11]

На публично-правовую составляющую указывают прежде всего функции рынка ценных бумаг. Во-первых, рынок ценных бумаг выполняет регулирующую функцию, которая заключается в создании и обеспечении исполнения правил торговли ценными бумагами, порядок разрешения споров участников торговли. [13.C.41]

Во-вторых, перераспределительная функция, выражающаяся в перераспределении денежных средств между домохозяйствами и различными отраслями хозяйства, перевод сбережений населения из непроизводительной формы в производительную сферу.

В-третьих, компенсационная функция, проявляющаяся в финансировании дефицита бюджетов различных уровней бюджетной системы Российской Федерации на безинфляционной основе, то есть без выпуска и обращения дополнительных денежных средств. [11]

На наш взгляд, не вызывает сомнения, что указанные функции обеспечивают реализацию прежде всего публично-правовой составляющей рынка ценных бумаг, так как хозяйствующие субъекты в меньшей степени заинтересованы в реализации указанных функций. Кроме того, реализация указанных функций возможна лишь при наличии государственного воздействия, выражающегося прежде всего через издание нормативных правовых актов в области рынка ценных бумаг. [12.C.29]

Основными участниками рынка ценных бумаг выступают Банк России, профессиональные участники рынка ценных бумаг. Вместе с тем можно выделить инвестиционные компании, страховые компании, негосударственные пенсионные фонды, управляющие компании, инвестиционные фонды. [11]

Банк России выполняет регуляторную и надзорную функции, а также является участником торговли на рынке ценных бумаг: выпускает ценные бумаги (облигации Банка России), является агентом по обслуживанию государственных ценных бумаг, заключает сделки купли-продажи, сделки репо с ценными бумагами. [14]

К профессиональным участникам рынка ценных бумаг относятся следующие виды субъектов: брокеры, дилеры, доверительные управляющие, депозитарии, регистраторы, форэкс-дилеры. Не является профессиональным участником рынка ценных бумаг, но при этом выполняет важную роль по организации торговли ценными бумаги организатор торговли на рынке ценных бумаг. Деятельностью по организации торговли на рынке ценных бумаг признается предоставление услуг по проведению организованных торгов на рынке ценных бумаг на основании лицензии биржи или лицензии торговой системы.[11]

Также на рынке ценных бумаг присутствуют саморегулируемые организации профессиональных участников рынка ценных бумаг. Они представляют собой добровольное объединение профессиональных участников рынка ценных бумаг, функционирующее на принципах некоммерческой организации.

Саморегулируемые организации профессиональных участников рынка ценных бумаг создаются для обеспечения условий профессиональной деятельности участников рынка ценных бумаг, соблюдения стандартов профессиональной этики на рынке ценных бумаг, защиты интересов владельцев ценных бумаг и иных клиентов профессиональных участников рынка ценных бумаг, являющихся членами саморегулируемой организации, установления правил и стандартов проведения операций с ценными бумагами, обеспечивающих эффективную деятельность на рынке ценных бумаг. [15.C.66]

Саморегулируемые организации вправе: 1) получать информацию по результатам проверок деятельности своих членов, осуществляемых Банком России; 2) утверждать правила и стандарты осуществления своими членами профессиональной деятельности, в том числе операций с ценными бумагами и операций, связанных с заключением и исполнением договоров, являющихся производными финансовыми инструментами; 3) контролировать соблюдение своими членами утвержденных саморегулируемой организацией правил и стандартов осуществления профессиональной деятельности; и наконец, 4) осуществлять обучение граждан в сфере профессиональной деятельности на рынке ценных бумаг, а также в случае, если саморегулируемая организация является аккредитованной Банком России, принимать квалификационные экзамены и выдавать квалификационные аттестаты. [11]

На российском фондовом рынке обращаются следующие финансовые инструменты: акции; корпоративные облигации; государственные, субфедеральные и муниципальные облигации; инструменты РЕПО; инвестиционные паи; фьючерсы и опционы на ценные бумаги и фондовые индексы.

Институциональную структуру российского фондового рынка формируют: эмитенты; инвесторы (частные инвесторы, паевые инвестиционные фонды, негосударственные пенсионные фонды); коммерческие банки; нерезиденты; профессиональные участники рынка ценных бумаг и управляющие компании. [14]

Основными участниками российского фондового рынка являются брокеры, дилеры, управляющие ценными бумагами, а также управляющие компании, коммерческие банки и инфраструктурные организации.

К торгово-расчетной инфраструктуре российского рынка ценных бумаг относятся: биржи; клиринговые организации; расчетные депозитарии. К инфраструктуре также относятся кредитные организации, выполняющие функции расчетных организаций. По данным Банка России, в июне 2015 г. было восемь организаций с лицензией биржи и пять — с лицензией клиринговой организации (в том числе три выполняют функции цен трального контрагента). [17.C.22]

Фактически на российском фондовом рынке действует один крупный инфраструктурный центр — группа «Московская биржа». Группа «Московская биржа» представляет собой вертикально интегрированную торгово-расчетную инфраструктуру. Её головной организацией является ПАО «Московская биржа ММВБ-РТС» (сокращенно ПАО «Московская биржа»). [19]

Численность открытых (публичных) акционерных обществ в РФ, представляющих собой потенциал публичного финансового рынка, насчитывает более 26 тыс. организаций. Однако, на организованном фондовом рынке представлены акции только 254 компаний-эмитентов, что составляет менее 1 % численности российских публичных акционерных обществ (ПАО). Также представлены акции четырех иностранных эмитентов, de facto являющихся компаниями с российскими активами. [11]

Для российского фондового рынка характерна высокая концентрация капитала: доля десяти наиболее капитализированных эмитентов составляет 62 % общей капитализации (ОАО «Газпром», ОАО «НК «Роснефть», ОАО «НК «ЛУКОЙЛ», ОАО «НОВАТЭК», ОАО «Сбербанк России», ОАО «Сургутнефтегаз», ОАО «ГМК «Норильский никель», ПАО «Магнит», ОАО «Банк ВТБ», ОАО «Татнефть»). При этом за первое полугодие 2015 г. IPO на Московской бирже провели лишь две российские компании. Поскольку главная функция рынка акций — инвестиционная — выполняется не вторичным, а первичным рынком, то можно говорить о недостаточной вовлеченности рынка в процесс трансформации сбережений в инвестиции. [19]

На организованные биржевые торги приходится свыше 95 % вторичного российского рынка корпоративных облигаций. На конец июня 2015 г. на внутреннем организованном рынке присутствовало 345 российских эмитентов, а также обращались облигации международных финансовых организаций и государственные и корпоративные еврооблигации. Эмитентами, сделки с облигациями которых проводились наиболее активно, являются: ОАО «НК «Роснефть», ОАО «АК «Транснефть», SB Capital, Gaz Capital, ОАО «Россельхозбанк», ОАО «Российские железные дороги», АО «Ипотечный агент ВТБ 2014», GPB Eurobond Finance, VTB Capital, VEB Finance. [19]

Наиболее ликвидным на внутреннем долговом рынке (по коэффициенту оборачиваемости) является сектор государственных облигаций, а самым неликвидным

- рынок субфедеральных и муниципальных облигаций.

Официальные данные о составе и количественных характеристиках инвесторской базы российского рынка ценных бумаг отсутствуют. Их учет и изучение ведут профессиональные участники рынка ценных бумаг, саморегулируемые организации и исследовательские группы. [11]

По данным группы «Московская биржа», основной интерес для частных инвесторов представляют акции (около 80 % сделок), доля физических лиц-резидентов в общем стоимостном объеме сделок на фондовом рынке группы «Московская биржа» с акциями варьировала в течение 1-го полугодия 2015 г. от 31,8 % до 40 %, а с корпоративными облигациями — от 1,6 % до 9,5 %. [14]

Около 44 % общего количества брокеров, дилеров и доверительных управляющих являются кредитными организациями, многие из них являются также инвесторами. При этом количество профессиональных участников рынка ценных бумаг постоянно сокращается: от 1863 организаций на конец 2008 г. до 898 организаций на конец первого полугодия 2015 г. Это связано с активизацией процесса «наведения порядка», в результате чего количество аннулированных лицензий значительно превысило число выданных. [20.C.398]

В список десяти крупнейших управляющих компаний по итогам первого полугодия 2015 г. вошли: ЗАО «Сбербанк Управление Активами», ООО «УК Райффайзен Капитал», ЗАО «УК «УРАЛСИБ», ООО «Альфа-Капитал», ООО «УК «Система Капитал», ЗАО «ВТБ Капитал Управление Активами», ЗАО «Газпромбанк - Управление активами», ООО «УК «Русский Стандарт», ООО «УК КапиталЪ», АО «УК «Ингосстрах — Инвестиции». [19]

Таким образом, на организованном внутреннем рынке ценных бумаг представлено менее 1 % потенциальных эмитентов акций. Налицо значительная концентрация рыночной капитализации. Основные обороты рынка сконцентрированы на акциях и облигациях нескольких эмитентов.

Фондовый рынок еще не является значимым инструментом накопления капиталов для населения и источником инвестиционных ресурсов для большинства предприятий. Это означает, что сегодня он не выполняет весь спектр

1.2. Понятие государственного регулирования рынка ценных бумаг

Термин «регулирование» (от лат. regulo, regulate — устраиваю, привожу в порядок; англ. regulation, нем. regulierung — подчинение определенному порядку, правилу) в современных словарях и энциклопедиях трактуется по-разному:

- приведение в порядок, упорядочение (механизма, деятельности и т.д.); руководство движением, направлением, действиями, отношениями и т.п.;

- совокупность воздействий на объект управления, посредством которых достигается состояние устойчивости этого объекта в случае возникновения отклонения от заданных параметров;

- функция управления, обеспечивающая функционирование управляемых процессов в рамках заданных параметров;

- установление государственного контроля за решениями, принимаемыми отдельными лицами или фирмами, обычно монополиями.

В финансовом менеджменте регулирование — это воздействие на объект управления, посредством которого достигается состояние устойчивости финансовой системы в случае возникновения отклонения от заданных параметров.

В законодательной базе Российской Федерации, даже в Федеральном законе от 22.04.1996 № 39- ФЗ «О рынке ценных бумаг» (с изменениями и дополнениями) нет четкого определения понятия «регулирование рынка ценных бумаг». В некоторых учебниках также отсутствует такое определение [3].

В отечественной литературе наиболее часто встречается следующее определение: «Регулирование рынка ценных бумаг — это упорядочение деятельности на нем всех его участников и операций между ними со стороны организаций, уполномоченных обществом на эти действия» [4].

Наиболее полное определение, по мнению авторов, дала Т.Б. Бердникова: «Регулирование рынка ценных бумаг — это объединение в одну систему определенных методов и приемов, позволяющих упорядочить совершение фондовых операций, подчинить их определенным требованиям и правилам. Это механизм поддержания равновесия взаимных интересов всех участников рынка ценных бумаг в рамках действующего законодательства» [10].

Обобщая перечисленные мнения, этому термину можно дать следующее определение: «Регулирование рынка ценных бумаг — это процесс воздействия субъектов регулирования на объект регулирования в рамках действующего законодательства, профессиональных стандартов, традиций и этических норм поведения на рынке для упорядочивания функционирования рынка и стимулирования его дальнейшего количественного и качественного развития с учетом баланса интересов всех участников рынка».

Для построения эффективной системы регулирования РЦБ необходима научно обоснованная классификация, которая позволит систематизировать виды и подвиды регулирования РЦБ, учесть разнообразные формы, методы и инструменты регулирования. [19]

Рассматривая вопросы систематизации видов регулирования РЦБ, наиболее целесообразно, по мнению авторов, использовать иерархический метод классификации, когда заданное множество объектов последовательно делят на подчиненные множества, подразделяемые по выбранному признаку на более крупные классы, которые в свою очередь распределяют на более мелкие подгруппы — вплоть до конкретного объекта классификации.

Существует множество критериальных признаков выделения тех или иных видов регулирования. На основе авторского определения понятия «регулирование рынка ценных бумаг» и проведенного анализа литературных источников авторами разработана классификация видов регулирования рынка ценных бумаг . [19]

В зависимости от субъекта, осуществляющего регулирование на рынке ценных бумаг, выделяют международное, государственное и негосударственное регулирование.

Международное регулирование осуществляется международными организациями, которые включают в себя организации разных стран. Примером такой организации является Международная федерация фондовых бирж (МФФБ), которая находится в Париже. Цель создания этой организации заключается в координации структур РЦБ и обеспечении равных прав для всех акционеров. Ежегодно МФФБ проводит совещания комитетов, на которых рассматриваются вопросы законодательства и регулирования фондового рынка, развития техники торговли и технологии биржевого дела, воздействия экономической политики и международных проблем на фондовый рынок [13].

Еще одним примером являться IOSCO — международная организация, которая объединяет регулирующие органы по ценным бумагам многих стран и устанавливает международные стандарты работы на этих рынках. Штаб-квартира организации расположена в Мадриде. Она была организована в 1974 г. и к 2014 г. стала объединять регулирующие органы 109 стран, в том числе и России. Членами IOSCO являются Комиссия по ценным бумагам и биржам США (SEC), Управление по финансовому регулированию и надзору Великобритании (FSA), регуляторы ЕС, Японии, Китая и многих других стран. Эта организация занимается разработкой стандартов регулирования национальных рынков ценных бумаг. Основными задачами IOSCO являются взаимное сотрудничество ее членов для выработки высоких стандартов регулирования в целях сохранения эффективных и устойчивых рынков, выработка стандартов эффективного надзора за международными сделками с ценными бумагами и принятие мер против их нарушений. [12.C.29]

Государственное регулирование осуществляется государственными органами, в компетенцию которых входит выполнение тех или иных функций регулирования и опирается на законодательство и нормы налогообложения страны. Оно реализуется через прямое и косвенное вмешательство. На рынке ценных бумаг государственное регулирование осуществляется по следующим направлениям:

- деятельность органов контроля и надзора;

- законодательно-правовая база;

- механизм непосредственного регулирования рынка ценных бумаг.

Согласно ст. 38 Федерального закона от 22.04.1996 г. № 39-ФЗ «О рынке ценных бумаг» [3] государственное регулирование рынка ценных бумаг осуществляется путем:

- установления обязательных требований к деятельности профессиональных участников рынка ценных бумаг и ее стандартов; [19]

- государственной регистрации выпусков (дополнительных выпусков) эмиссионных ценных бумаг и проспектов ценных бумаг и контроля за соблюдением эмитентами условий и обязательств, предусмотренных в них;

- лицензирования деятельности профессиональных участников рынка ценных бумаг;

- создания системы защиты прав владельцев и контроля за соблюдением их прав эмитентами и профессиональными участниками рынка ценных бумаг;

- запрещения и пресечения деятельности лиц, осуществляющих предпринимательскую деятельность на РЦБ без соответствующей лицензии.

В настоящее время необходима активная государственная политика, направленная на развитие отечественного РЦБ, отвечающего национальным интересам России, интегрированного в мировой рынок и обеспечивающего привлечение инвестиций в экономику. [11]

Государственное регулирование можно разделить на федеральное, региональное и местное. Структура государственного регулирования зависит от государственного устройства страны, принятой модели рынка и степени централизации управления государством и автономии регионов. В странах с федеративным устройством часть полномочий по регулированию рынка ценных бумаг передана территориям. В таком огромном федеральном государстве, каким является Россия, региональное регулирование особенно важно. В зависимости от степени участия субъектов федерации в процессе государственного регулирования выделяют системы регулирования, предполагающие значительные полномочия субъектов (США, Германия), и системы с минимальным участием субъектов федерации в процессе регулирования (РФ). [16.C.36]

Негосударственное регулирование включает в себя регулирование, осуществляемое саморегулируемыми организациями, биржами, обществом (общественными организациями), самими участниками рынка ценных бумаг.

Биржевое регулирование осуществляется фондовой биржей (фондовыми отделами валютной и фьючерсной бирж) через установление правил торгов на бирже, стандартов и требований как к ценным бумагам, к эмитентам этих ценных бумаг, так и к участникам торгов. Объектами биржевого регулирования являются участники биржевых торгов, биржевые сделки, этические нормы поведения и др. В современных условиях существует ряд методов и рычагов биржевого регулирования . [19]

Саморегулирование осуществляется через деятельность различных ассоциаций профессиональных участников рынка ценных бумаг. В мировой практике существуют два варианта:

- государством передается лишь небольшая часть полномочий по надзору, контролю, установлению правил объединениям профессиональных участников РЦБ;

- государством передается максимально возможный объем полномочий саморегулируемым организациям при сохранении за государством основных контрольных позиций.

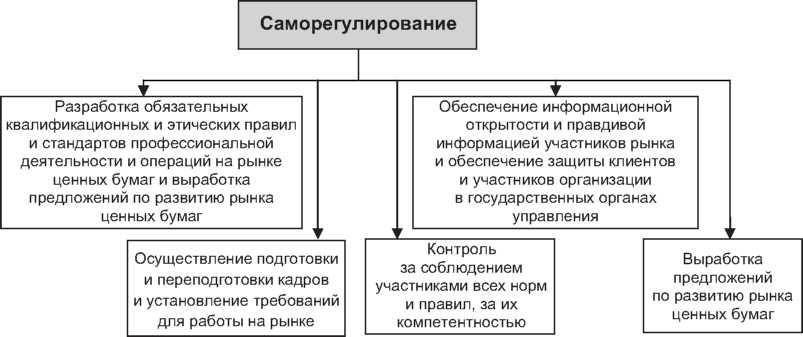

Предметом саморегулирования является профессиональная деятельность субъектов, объединенных в саморегулируемые организации (СРО) (рис. 1).

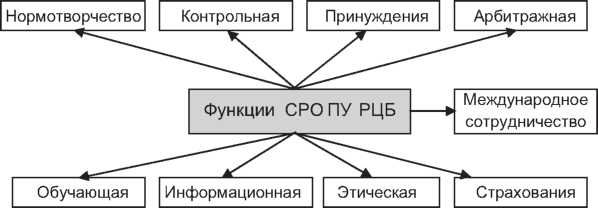

Саморегулируемая организация выполняет на рынке ценных бумаг несколько функций (рис. 2).

В России статус СРО профессиональных участников рынка ценных бумаг по состоянию на 08.11.2014 имеют:

- Национальная ассоциация участников фондового рынка (НАУФОР);

- Некоммерческое партнерство «Национальная лига управляющих» (НП «НЛУ»);

- Национальная фондовая ассоциация (НФА);

- Профессиональная ассоциация регистраторов, трансфер-агентов и депозитариев (ПАРТАД);

- Некоммерческое партнерство профессиональных участников фондового рынка Уральского региона (ПУФРУР).

Рис. 1. Саморегулирование на рынке ценных бумаг

Общественное регулирование можно рассматривать как регулирование через общественное мнение с помощью средств массовой информации. Одним из приоритетов в развитии общественного регулирования в РФ, по мнению авторов, является активное функционирование института Общественного примирителя на финансовом рынке (Финансового омбудсмена). [19]

- Объединение профессиональных управляющих финансового рынка (НП «ОПУФР»).

Общественное регулирование осуществляется обществом — непосредственно гражданами, а также общественными организациями и объединениями, т.е. без участия специальных государственных. [21.C.80]

Основные направления общественного регулирования представлены на рис. 3.

Внутрихозяйственное регулирование осуществляется участником рынка ценных бумаг самостоятельно путем формирования системы учета и отчетности, разработки стандартов и процедур работы внутри самого себя. [19]

Рис. 3. Направления общественного регулирования

В зависимости от объекта регулирования (на что направлено регулирование) выделяют:

- регулирование ценных бумаг (формы, реквизиты устанавливаются законодательным путем);

- регулирование процедуры эмиссии (выпуска) ценных бумаг и регулирование операций с ценными бумагами;

- регулирование деятельности участников рынка ценных бумаг;

- регулирование отношений между участниками рынка ценных бумаг. [23.C.7]

Регулирование ценных бумаг включает в себя ряд направлений:

- формирование законодательства, выделяющего ценные бумаги из других документов гражданского оборота, контроль за выполнением этого законодательства;

- регистрация выпусков и дополнительных выпусков ценных бумаг и отчетов об итогах выпусков (дополнительных выпусков) ценных бумаг; [11]

- регулирование оценки (инициативной и обязательной) ценных бумаг, которое осуществляется посредством контроля за соблюдением требований к обязательной оценке ценных бумаг; надзора за соблюдением законности при проведении оценки; пресечения случаев манипулирования ее результатами; раскрытия информации; [19]

- регулирование операций, проводимых с ценными бумагами.

Регулирование деятельности профессиональных участников рынка ценных бумаг охватывает два аспекта:

- регулирование профессиональных участников (юридических лиц);

- регулирование состава их работников (служащих).

В зависимости от методов регулирования различают прямое и косвенное регулирование

Прямое (административное) регулирование включает:

- установление обязательных требований к участникам РЦБ;

- государственную регистрацию выпусков эмиссионных ценных бумаг и контроль за эмиссией;

- лицензирование деятельности профессиональных участников;

- обеспечение гласности и равной информированности всех участников рынка;

- создание системы защиты прав владельцев;

- поддержание правопорядка на рынке. [25.C.61]

Косвенное (экономическое) регулирование РЦБ осуществляется государством посредством экономических рычагов и капиталов, находящихся в его распоряжении, через:

- систему налогообложения;

- денежную политику;

- государственные капиталы (государственный бюджет, внебюджетные фонды и др.);

- государственную собственность и ресурсы (государственные предприятия, природные ресурсы и земли). [25.C.46]

В зависимости от направленности и цели выделяют превентивное регулирование, предупреждающее возникновение проблем, и устраняющее регулирование.

Превентивное регулирование осуществляется в ходе функционирования рынка ценных бумаг. Оно предупреждает и выявляет возможные злоупотребления при проведении операций на рынке и поэтому предусматривает не только контроль за соблюдением финансовой дисциплины в ходе осуществления операций, но и предполагает анализ финансовой деятельности участников рынка. [27]

Пруденциальное регулирование осуществляется в целях предупреждения возможных нарушений действующего законодательства, нормативных актов, которое позволяет оперативно выявлять и пресекать нарушения на рынке ценных бумаг. Существует несколько уровней осуществления пруденциального регулирования: самими участниками финансового рынка (внутренний контроль за соблюдением установленных требований законодательства РФ); контроль саморегулируемых организаций, а также контроль со стороны государственных органов. [11]

В дальнейшем при развитии надзорных требований будет применяться принцип пропорциональности осуществления пруденциального надзора, заключающийся в необходимости применения надзорных требований к участникам рынка, исходя из их размера, сферы деятельности, характера проводимых операций и рисков, присущих этим операциям.

Все виды регулирования тесным образом взаимосвязаны и переплетены,

Основная цель регулирования рынка ценных бумаг состоит в обеспечении его устойчивости, сбалансированности и эффективности. Конкретные цели регулирования рынка ценных бумаг всегда определяются текущей экономической и бюджетной политикой, состоянием экономического роста и рядом других факторов. [19]

Основной проблемой неэффективного регулирования российского рынка ценных бумаг являлось наличие большого числа регуляторов, действия которых зачастую противоречили друг другу. Различные регуляторы разрабатывали свою нормативную документацию, регламентирующую развитие рынка, многие положения которой противоречили друг другу. Возникла необходимость в перераспределении или согласовании их функций. [27]

Общемировая тенденция в решении этой проблемы состоит в создании единого государственного органа надзора и регулирования финансового рынка (мегарегулятора), осуществляющего регулирование на консолидированной основе, в сферу ответственности которого попадают и микрофинансовые организации (кредитные союзы, кооперативы, сберегательные кассы, взаимные фонды и пр.).

Теоретический фундамент мегарегулирования заложили работы будущего лауреата нобелевской премии Дж. Стиглера [21]. Развитие теории продолжилось в других фундаментальных работах Р. Познера [19, 20], С. Пельцмана, [18], Г. Беккера [15], доказывающих, что регулирующие (надзорные) органы снижают неэффективность, возникающую в результате циклических провалов рынка ценных бумаг. В дальнейшем в ряде работ обосновывалось, что в целях преодоления информационной асимметрии необходима финансовая интеграция [17].

Впервые мегарегулятор был создан в 1985 г. в Норвегии (некоторые исследователи утверждают, что первые зачатки этого механизма появились в Сингапуре в 1977 г.), затем в Канаде (1987), в Дании (1988) и в Швеции (1991). В 2006 г. единый орган финансового надзора уже функционировал в восьми из 24 стран — членов Европейского союза. Такой орган создан в Великобритании, Германии, Австрии, Венгрии, Латвии, Мальте и др. Всего мегарегулирование в настоящее время действует в 55 странах мира, в 13 странах мегарегуляторы созданы на базе центральных (национальных) банков. [27]

Обычно выделяют две модели мегарегулирования. Первая модель предполагает, что мегарегулятор выполняет не только надзорные функции, но и обладает регулирующей и нормотворческой функциями. Вторая модель (менее распространенная) предполагает закрепление за этим органом только надзорных (иногда консультационных) функций [14].

В отечественной научной литературе существует определенный скептицизм по поводу создания мегарегулятора. Одни авторы высказывают мнение, что создание мегарегулятора усилит вмешательство Правительства России в денежно-кредитную политику, что является недопустимым [7]. Другие считают, что сама идея его создания спорна и неоднозначна и приведет к конфликту интересов внутри Банка России, как собственника, так и регулятора (можно вспомнить, что Банк России контролирует крупнейший отечественный банк — Сбербанк России) [3, 5].

Отдельные ученые отмечают, что в современных российских условиях создание мегарегулятора нецелесообразно в силу отсутствия соответствующей материально-технической базы у Банка России и предполагающегося снижения эффективности денежно-кредитного регулирования [10]. Другие авторы ответственно заявляют, что вряд ли уместны дискуссии о целесообразности его создания. Есть ярые оптимисты — мегарегулятор создаст в Москве один из ведущих мировых финансовых рынков [6, 14].

Отмечается также, что мегарегулятор доказал эффективность только на малых (по капитализации) фондовых рынках [5]. Последний тезис вообще выглядит крайне сомнительным, а скорей всего, не соответствует действительности. Наличие на рынке мегарегулятора говорит о том, что уровень финансовых услуг и их объем достаточно велики и требуют комплексного подхода к их регулированию [1].

Примером качественной подготовки перехода к мегарегулированию и его создания являются Великобритания и Германия.

В Великобритании в качестве мегарегулятора действует Управление по финансовому регулированию и надзору (Financial Services Authorities — FSA), которому были переданы функции банковского надзора, контроля за страховыми, залоговыми операциями и др.

В Германии мегарегулятор (Федеральное ведомство финансового надзора — BAFin) начал свое функционирование с 2002 г., когда произошло слияние Федерального ведомства по надзору в сфере кредитования (BAKred) с ведомством по надзору за рынком ценных бумаг и страховым рынком. Создание мегарегулятора в Германии было обусловлено:

- слияниями и присоединениями на финансовом рынке, образованием конгломератов;

- созданием финансовых супермаркетов, т.е. крупнейших международных институтов, предоставляющих своим клиентам все виды финансовых услуг, в результате чего границы между банковским, страховым рынком и рынком ценных бумаг начали стираться;

- экономией на масштабе и получении так называемого эффекта синергии, в результате чего единая надзорная структура обретает еще больший вес в ходе заключения соглашений с надзорными органами других государств.

В России явно прослеживаются тенденции, которые в свое время имели место в Германии.

Мировой финансовый кризис, начавшийся в 2008 г., еще раз подтвердил, что в условиях нестабильности сложные структуры межбанковских взаимодействий и высокая интеграция мировых рынков позволили кризисным явлениям распространиться с беспрецедентной скоростью [9]. Даже в крупнейшей экономике мира — США ответом на финансовый кризис стал закон Додда — Фрэнка (Dodd — Frank Act, 2010 г.), повышающий значение ФРС и расширяющий ее надзорные функции. [11]

В России идея создания единого регулятора рынка появилась еще в 1999 г. Позже она была закреплена в распоряжении Правительства РФ от 01.06.2006 № 793-р «Об утверждении стратегии развития финансового рынка РФ на 2006-2008 гг. и плана мероприятий по ее реализации». В 2011 г. была упразднена Федеральная служба страхового надзора путем присоединения к ФСФР. В конце 2012 г. правительством было принято решение об интеграции ФСФР в Банк России в течение следующих двух лет. На основании Федерального закона от 23.07.2013 № 251-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с передачей Центральному банку РФ полномочий по регулированию, контролю и надзору в сфере финансовых рынков» с 01.09.2013 все полномочия ФСФР были переданы вновь созданному обособленному подразделению в составе Банка России — Службе Банка России по финансовым рынкам. Эта структура осуществляет регулирование, контроль и надзор в сфере финансовых рынков за некредитными финансовыми организациями. Таким образом, в настоящее время Банк России уже действует как мегарегулятор. [14]

Проведенный анализ выявил, что в России существуют проблемы, связанные с финансированием текущего дефицита бюджета, погашением ранее размещенных займов, стимулированием инвестиций в инновационные проекты и т.д. Они схожи с проблемами стран СНГ. В Республике Казахстан, которая опередила РФ в создании мегарегулятора, выявлены близкие стратегические задачи:

- снижение рисков, сопровождающих профессиональную деятельность участников фондового рынка, и их активное участие в совершенствовании нормативно-правовой базы;

- улучшение информационного обеспечения участников финансового рынка [11].

Основной риск, связанный с функционированием мегарегулятора, состоит в недопущении злоупотреблений полномочиями, особенно в переходный и начальный периоды [1]. Банк России не является бюджетным учреждением, здесь не действует Единая тарифная сетка окладов госслужащих, что позволяет привлекать профессионалов за счет более высоких зарплат и различных бонусных программ. Это будетоберегать сотрудников от различных соблазнов. При этом обычно сокращается число занятых за счет повышения эффективности работы оставшихся [16].

Рис.4 Структура регулирования РЦБ

Важно учитывать, что создание мегарегулятора особенно эффективно в периоды стагнации или рецессии в экономике, о чем свидетельствует положительный опыт скандинавских стран. Кроме этого, нельзя забывать, что в России между государством и финансовыми институтами существует слабая координация, которая приводит к большей неустойчивости всей системы. Главная задача российского мегарегулятора — это снизить системные риски и повысить эффективность координации между всеми участниками рынка. [19]

В современных условиях мегарегулирование отечественного рынка ценных бумаг представляет собой чрезвычайно сложную задачу, для успешного решения которой в первую очередь необходим особый механизм, который способствовал бы быстрому обмену точной информацией и побуждал бы экономических субъектов действовать на основе этой информации соответствующим образом в нужном обществу направлении.

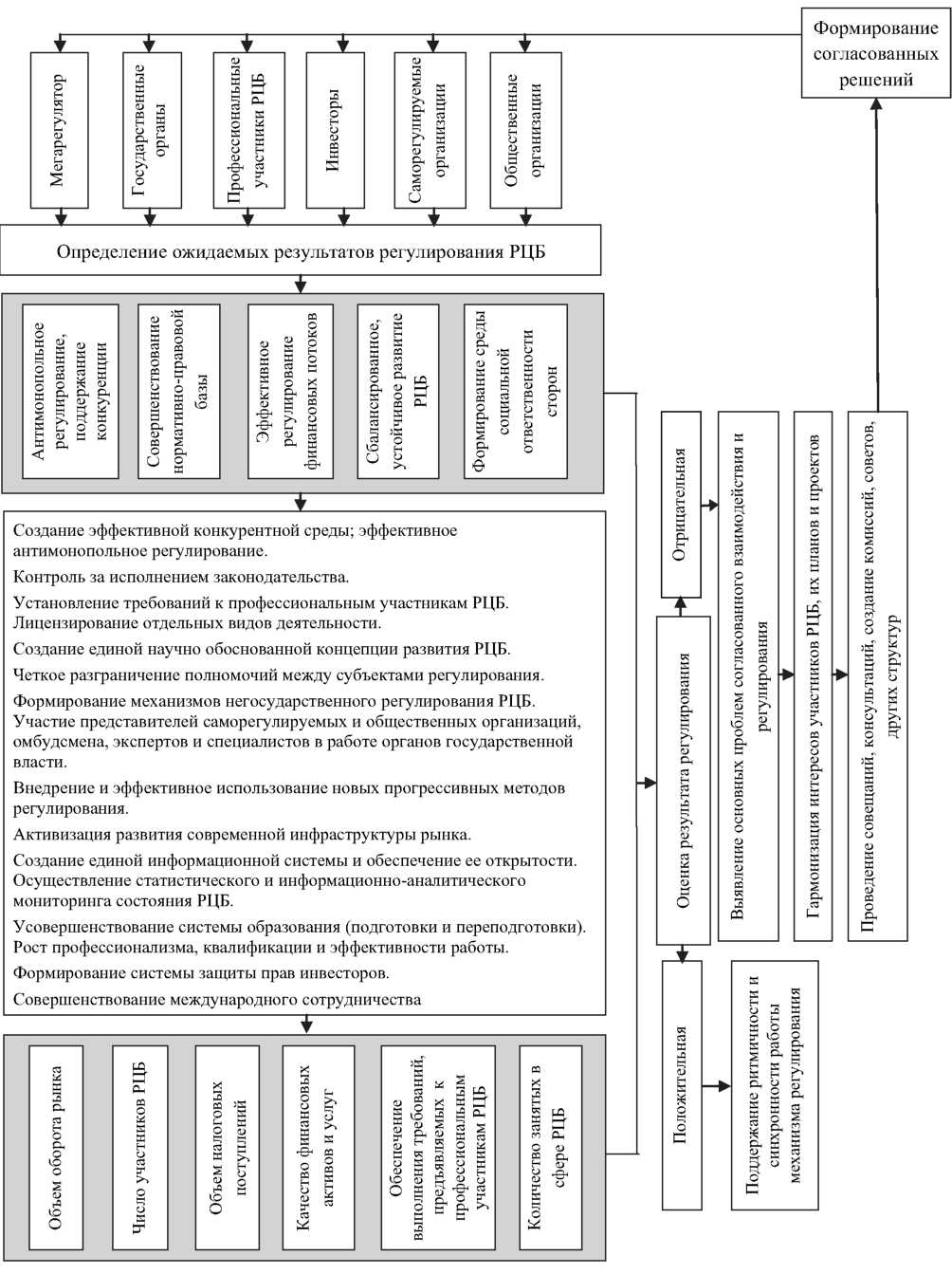

Механизм мегарегулирования РЦБ (рис. 4) связывает различные объекты и субъекты РЦБ воедино и обеспечивает их целенаправленную, согласованную деятельность в заданном направлении в соответствии с функциональными связями между ними в целях обеспечения баланса интересов всех участников РЦБ и его устойчивого, сбалансированного, эффективного развития.

По мнению авторов, функционирование механизма мегарегулирования заключается в выборе и использовании наиболее приемлемых форм, методов, инструментов регулирования и координации с учетом принятой стратегии и плана мероприятий по развитию РЦБ при соблюдении внутренней согласованности между участниками РЦБ и их относительной обособленности и самостоятельности. [11]

Мегарегулятор приводит в действие механизм мегарегулирования РЦБ с помощью основных субъектов регулирования рынка: государственных органов, СРО и общественных организаций посредством различных методов регулирования, обеспечивая изменения РЦБ в ожидаемом направлении. При этом должны учитываться интересы всех участников рынка, в том числе профессиональных участников рынка и инвесторов. Показателями оценки эффективности мегарегулирования РЦБ являются:

- объем оборота рынка;

- число инвесторов;

- объем налоговых поступлений;

- количество занятых в сфере РЦБ;

- обеспечение выполнения требований, предъявляемых к профессиональным участникам РЦБ;

- высокое качество финансовых активов и услуг;

- действенная защита прав инвесторов и потребителей финансовых услуг.

Приведение в движение механизма мегарегулирования обусловливается алгоритмом взаимодействия, обеспечивающим достижение всеми участниками РЦБ своих стратегических целей, удовлетворение своих интересов (рис. 5).

Функционирование механизма мегарегулирования необходимо строить на четком обмене точной информацией, что должно способствовать выявлению положительных и отрицательных сторон применения тех или иных стратегий, форм, методов регулирования и реализации мер по исправлению ситуации на РЦБ. Это позволит усовершенствовать и адаптировать структуру и функционирование мегарегулятора и других субъектов регулирования, четко разграничить полномочия между субъектами регулирования, повысить ответственность за конкретные действия или бездействие.

;

Рис. 5. Модель функционирования механизма мегарегулирования РЦБ

В связи с этим основными направлениями деятельности мегарегулятора становятся:

- создание системы раннего предупреждения кризисов;

- стресс-тестирование банков и отзыв лицензий у неэффективных кредитных организаций;

- ужесточение ответственности за правонарушения на РЦБ;

- развитие систем страхования как для физических, так и для юридических лиц;

- создание независимого рейтингового российского агентства, присваивающего различные рейтинги российским и зарубежным эмитентам;

- координация между всеми участниками рынка.

Реализация механизма мегарегулирования РЦБ позволит решить ряд задач:

- создать и обеспечить стабильность функционирования национальной платежной системы, что особенно актуально в ходе «войны санкций»;

- укрепить доверие к финансовому рынку, защите прав инвесторов и потребителей финансовых услуг;

- обеспечить оптимизацию бюджетных расходов на государственное управление;

- обеспечить равные права (унификацию) всем участникам финансового рынка;

- обеспечить борьбу с манипулированием ценами и с неправомерным использованием инсайдерской информации;

- служить инструментом привлечения новых инвесторов на финансовый рынок России;

- снизить конфликт интересов между различными субъектами регулирования;

- способствовать развитию инфраструктуры финансового рынка. [27]

Решение этих задач приведет к созданию адекватных условий для формирования социально-экономической среды, способствующей активизации хозяйственной деятельности, сотрудничества и сбалансированности интересов всех участников РЦБ, развитию добросовестной конкуренции, росту качества финансовых активов и услуг, защите законных интересов инвесторов, формированию должной нормативно-правовой, научно-методической и информационной базы, единой политики сбалансированного развития рынка ценных бумаг.

Выводы:

Таким образом, в основе рассмотрения рынка ценных бумаг как финансово-правовой категории и, следовательно, как предмета финансового права, по сути, лежат основания, аналогичные основаниям, приводимым в защиту финансово-правовой сущности публичного банковского права: рынок ценных бумаг - неотъемлемая часть любой финансовой системы рыночного типа, наличие публичного интереса в регулировании отношений на рынке ценных бумаг, наличие обязательного субъекта правоотношений, обладающего государственновластными полномочиями в лице Банка России, наличие отношений власти- подчинения между Банком России и профессиональными участниками рынка ценных бумаг в рамках осуществления регулирования и надзора на рынке ценных бумаг, публично-правовые способы регулирования рынка ценных бумаг.

Глава 2. Проблемы регулирования рынка ценныз бумаг на современном этапе

2.1. Характеристика современных проблем регулирования рынка ценных бумаг

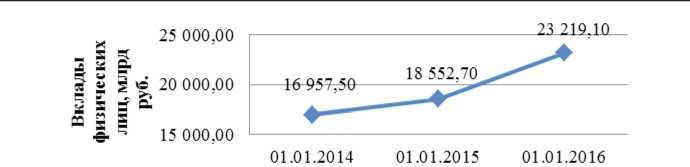

Однако, следует признать, что в сфере государственного регулирования рынка ценных бумаг в России еще не решено множество проблем. Например, средства множества мелких частных инвесторов не спешат покидать банковские депозиты и финансировать экономический рост (см. рис. 6).

Отчасти причинами такой ситуации являются довольно высокая ставка процента и отсутствие налоговых платежей с определенного процента дохода. С другой стороны, доступные и прозрачные механизмы для привлечения розничных инвесторов так и не сформированы. Доверие к рынку ценных бумаг у поколения приватизационных ваучеров и финансовых пирамид типа «МММ» не восстанавливается, в том числе в связи с «народными IPO» Роснефти, Сбербанка и ВТБ, огромными курсовыми падениями и минимальными дивидендами. Сегодня большинство физических лиц скорее предпочтет хранить денежные средства в кредитных организациях на депозитах с доходностью не выше инфляции, чем совершать потенциально более выгодные операции с ценными бумагами.

Рис. 6. Динамика объема вкладов физических лиц в кредитных организациях РФ (по данным Центрального Банка РФ) [19]

Помимо этой проблемы, в числе системных недостатков регулирования российского рынка ценных бумаг эксперты отмечают отсутствие единой кодифицированной системы законодательства в области рынка ценных бумаг, универсальных стандартов управления рисками при проведении платежей, клиринга и расчётов финансовыми институтами [11]. Указывается также на излишне либерализованный режим присутствия на российском рынке иностранных инвесторов, наличие широкой практики использования инсайдерской информации, манипулирование рынком со стороны крупных международных хедж-фондов, зависимость от иностранных инвесторов, рост международных криминальных операций. Следствием этого является то, что российский рынок ценных бумаг в настоящее время не выполняет своей инвестиционной функции и служит преимущественно объектом спекулятивных операций крупных компаний [7, 10, 13].

Наличие нерешенных проблем рынка ценных бумаг констатируется и в Стратегии развития финансового рынка РФ на период до 2020 г. В их числе указаны: отсутствие правовых механизмов, направленных на предотвращение инсайдерской торговли и манипулирования на финансовом рынке; отсутствие системы пруденциального надзора за профессиональными участниками рынка ценных бумаг; отсутствие массового розничного инвестора; недостаточное развитие производных финансовых инструментов и др. [5].

Таким образом, государственное регулирование рынка ценных бумаг в РФ требует совершенствования, что делает данную тему объектом пристального научного внимания.

2.2.Долгосрочная государственная политика в сфере развития рынка ценных бумаг

Современное видение перспектив развития национальной экономики характеризуется направленностью на решение проблемы активизации инвестиционной деятельности для обеспечения устойчивого экономического роста.

В настоящее время осуществлен переход от доминировавшего ранее дискретного подхода, когда стратегии развития секторов финансового рынка (банковского, страхового, инвестиционного) рассматривались независимо друг от друга, к новой методологии, учитывающей синергетический эффект от совместного развития всех сегментов финансового рынка.

Стратегия развития рынка ценных бумаг является неотъемлемой частью Стратегии развития финансового рынка Российской Федерации, определяющей приоритетные направления деятельности государственных органов в сфере его регулирования. При этом основное внимание в Стратегии уделено именно вопросам развития фондового рынка.

Стратегический подход к регулированию финансового рынка реализуется государственными органами с 2006 года. Стратегия 2006-2008 предполагала реализацию среднесрочных задач модернизации институтов и инструментов финансового рынка. Стратегия 2008-2020 ориентирована на приоритеты долгосрочной экономической политики — обеспечение долгосрочной конкурентоспособности российского финансового рынка и формирование в России самостоятельного финансового центра. Наличие такого центра представляется одним из важнейших признаков конкурентоспособности национальной экономики, роста влияния в мире, обязательным условием экономического, а значит, и политического суверенитета.

Достижение такой амбициозной цели в Стратегии 2008-2020 увязывается с необходимостью решением следующих задач: повышение емкости и прозрачности финансового рынка; обеспечение эффективности рыночной инфраструктуры; формирование благоприятного налогового климата для его участников; совершенствование правового регулирования на финансовом рынке. Каждая из перечисленных задач конкретизирована в ряд подзадач, раскрыты средства и способы их решения.

Помимо Стратегии, которая по существу является декларацией о намерениях государства в сфере развития финансового рынка, разработан механизм её реализации — дорожная карта «Создание международного финансового центра и улучшение инвестиционного климата в Российской Федерации», содержащая контрольные показатели, а также план конкретных мероприятий с ожидаемыми результатами, установленными сроками реализации и ответственными исполнителями.

Таким образом, государством определены приоритеты и представлен план, сочетающий меры законодательного воздействия и организационно-административные мероприятия по достижению поставленной цели. То, как будет реализовываться данный план, какие удачные решения и неудачи будут этому сопутствовать, покажет время.

Сегодня же следует признать то, что, с одной стороны, государство придает большое значение развитию национального фондового рынка, а с другой стороны, регулирование рынка ценных бумаг до настоящего момента не отличалось высокой результативностью. Через фондовый рынок так и не поступают долгосрочные инвестиции ни в реальный сектор экономики, ни в научно-технические инновации, в то время как именно их объемом можно измерить эффективность системы государственного регулирования.

Выводы:

В условиях глобализации экономики, активного развития процессов самоорганизации, развертывания финансового кризиса и внедрения новых информационных интегрально-сетевых технологий, охватывающих все сферы жизни человеческого общества, возникает необходимость нового научного осмысления, систематизации и теоретико-методологического исследования вопросов регулирования рынка ценных бумаг (РЦБ), разработки новых эффективно функционирующих механизмов регулирования РЦБ, призванных стать инструментом защиты интересов всех его участников. Одним из таких механизмов в условиях стагнации экономического развития является мегарегулирование.

Заключение

Целью государственного регулирования рынка ценных бумаг выступают обеспечение формирования эффективного рынка с развитой инфраструктурой и институтами финансового рынка, обеспечение реализации единой государственной денежно-кредитной политики, формирование надежного источника инвестирования как для квалифицированных, так и неквалифицированных инвесторов, защита прав инвесторов на рынке ценных бумаг.

К основным элементам государственного регулирования рынка ценных бумаг следует относить следующие: 1) уполномоченный исполнительный орган государственной власти или уполномоченная организация, на которую возложены функции по регулированию рынка ценных бумаги (напомним, что Банк России не является исполнительным органом государственной власти); 2) нормативное правовое регулирование данного рынка.

Правовое регулирование рынка ценных бумаг представлено системой финансово-правовых и гражданско-правовых норм, регулирующих отношения участников рынка ценных бумаг, связанные с выпуском, обращением и погашением ценных бумаг, а также с осуществлением надзора со стороны уполномоченных органов и организаций за деятельностью участников рынка ценных бумаг.

К гражданско-правовым отношениям следует относить общественные отношения, возникающие, изменяющиеся и прекращающиеся на основании сделок и операций с ценными бумагами и иными финансовыми инструментами, опосредуемые договорами купли-продажи, залога, мены. Особенностью данных отношений является то, что они осуществляются на основе равноправия, автономии воль сторон, имущественной самостоятельности. В свою очередь, финансово-правовое регулирование представлено в рамках финансовых отношений, складывающихся в рамках реализации организующей роли государства на рынке ценных бумаг.

Основным нормативным правовым актом на рынке ценных бумаг, прежде всего на рынке эмиссионных ценных бумаг и производных финансовых инструментов, выступает Федеральный закон № 39-ФЗ от 22 апреля 1996 г. «О рынке ценных бумаг» [5]. Значительный массив подзаконных актов представлен нормативными актами Федеральной службы по финансовым рынкам, а также ее правопреемника — Банка России.

В эффективной организации и функционировании рынка ценных бумаг заинтересовано прежде всего само государство. Здесь уместно провести параллели с банковским и страховым правом, где превалирующий характер целей и задач вступления в данные отношения предопределяет финансово-правовую природу банковских и страховых отношений, независимо от того, что сама банковская или страховая операция оформляется на основе гражданско-правового договора. Публичный характер целей регулирования предопределяет финансовоправовую сущность финансовых отношений на рынке ценных бумаг.

Взаимосвязь с финансовой деятельностью государства не должна рассматриваться как обязательный признак отнесения ряда отношений на рынке ценных бумаг к финансово-правовым отношениям. Оговоримся, что такому сегменту рынка ценных бумаг как рынок государственных ценных бумаг такая взаимосвязь изначально присуща, в отличие от рынка ценных бумаг, эмитентом которых выступают хозяйствующие субъекты (коммерческие организации).

Отдельно следует рассмотреть правоотношения, возникающие при выпуске и обращении государственных ценных бумаг. Несмотря на то, что в основе государственной облигации как долговой ценной бумаги лежит гражданско- правовой договор займа, порядок выпуска и обслуживания государственных ценных бумаг регулируется финансово-правовыми нормами, в том числе нормами Бюджетного кодекса Российской Федерации.

В настоящий период на базе Банка России на финансовом рынке создан мегарегулятор, что позволит унифицировать правила регулирования финансового рынка, системно оценивать существующие риски. Сам факт создания мегарегулятора доказывает заинтересованность государства в системной, комплексной реализации единых целей и задач регулирования финансового рынка, что также является одной из мировых тенденций развития финансовых рынков.

Банк России выступает органом, осуществляющим регулирование, контроль и надзор на рынке ценных бумаг. Реализация данных функций осуществляется через постоянно действующий орган — Комитет финансового надзора, который принимает решение по основным вопросам регулирования, контроля и надзора на финансовом рынке.

Основными целями деятельности Банка России на рынке ценных бумаг являются: обеспечение устойчивого развития финансового рынка Российской Федерации; эффективное управление рисками, возникающими на финансовых рынках, в том числе оперативное выявление и противодействие кризисным ситуациям; защита прав и законных интересов инвесторов на финансовых рынках.

Банк России во взаимодействии с Правительством Российской Федерации разрабатывает и реализует политику развития и обеспечения стабильности финансового рынка России, включая рынок ценных бумаг.

В качестве правопреемника Федеральной службы по финансовым рынкам Банк России осуществляет следующие функции, регулируемые нормами административного и финансового права. Как отмечает А.Б. Быля, именно в методах и способах регулирования проявляется регулирующее воздействие норм финансового права на главные институты рынка ценных бумаг [6. С. 589].

К функциям Банка России также относится нормативное регулирование деятельности на рынке ценных бумаг, в том числе установление правил осуществления профессиональной деятельности, стандартов эмиссии, раскрытия информации.

Не менее важной остается функция по лицензированию деятельности профессиональных участников рынка ценных бумаг путем выдачи соответствующих лицензий после проверки соблюдения соискателем лицензионных требований, что обеспечивает стабильность рынка ценных бумаг, а также присутствие на нем надежных хозяйствующих субъектов.

Регистрация выпусков и проспектов эмиссионных ценных бумаг, отчетов об итогах эмиссии ценных бумаг, правил управления паевыми инвестиционными фондами, негосударственными пенсионными фондами также является функцией Банка России.

К функциям Банка России следует отнести также регулирование аттестации физических лиц в сфере профессиональной деятельности на рынке ценных бумаг. В настоящее время ряд полномочий в этой сфере в части обучения и принятия экзаменов переданы саморегулируемым организациям на рынке ценных бумаг, что, однако, не умаляет организующее воздействие со стороны Банка России, в том числе за счет существования института аккредитованных учебных заведений, осуществляющих подготовку к сдаче аттестационных экзаменов.

Установление обязательных нормативов, в том числе нормативов достаточности собственных средств профессиональных участников рынка ценных бумаг, как функция Банка России аналогична публично-правовой функции по установлению нормативов для кредитных организаций, как, впрочем, и надзор за деятельностью профессиональных участников рынка ценных бумаг, эмитентов, инвестиционных фондов и негосударственных пенсионных фондов и других некредитных финансовых организаций.

Банк России осуществляет проведение проверок по жалобам о возможном нарушении законодательства о ценных бумагах, так и плановых проверок деятельности профессиональных участников рынка ценных бумаг и других некредитных финансовых организаций.

Банк России выносит обязательные к исполнению предписания и обращается в суд с требованием о ликвидации юридического лица, осуществляющего профессиональную деятельность на рынке ценных бумаг, предъявление исков о признании недействительными сделок, аннулировании выпуска ценных бумаг, в защиту государственных и общественных интересов на рынке ценных бумаг.

Привлечение к административной ответственности в рамках рассмотрения дел об административных правонарушениях физических и юридических лиц на рынке ценных бумаг является функцией, аналогичной функции Банка России в отношении профессиональных участников рынка ценных бумаг.

Как показывает анализ указанных выше методов регулирования, все они имеют публично-правовую природу и предусматривают наличие вертикальных, публично-правовых отношений на рынке ценных бумаг, где один из участников - надзорный орган, обладающий государственно-властными полномочиями.

Библиография

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)

- Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 03.07.2016) "Об акционерных обществах" (с изм. и доп., вступ. в силу с 01.01.2017)

- Федеральный закон от 22.04.1996 N 39-ФЗ (ред. от 03.07.2016) "О рынке ценных бумаг"

- Федеральный закон от 29.07.1998 N 136-ФЗ (ред. от 14.06.2012) "Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг"

- Федеральный закон от 5 марта 1999 № 46-ФЗ «О защите прав и законных интересов инвесторов на рынке ценных бумаг» (ред. 23.07.2013)// Собрание законодательства РФ. 2016. N 30 (часть I). Ст. 4084.

- Федеральный закон от 26.07.2006 N 135-ФЗ (ред. от 03.07.2016) "О защите конкуренции"

- Указ Президента РФ от 16 сентября 1997 г. № 1034 «Об обеспечении прав инвесторов и акционеров на рынке ценных бумаг в Российской Федерации»// Собрание законодательства РФ. 1997. №38. Ст. 4356.

- Постановление Правительства РФ от 3 июня 1992 г. № 376 «Об упорядочении производства бланков ценных бумаг в Российской Федерации» (ред. 30.12.2005)// Собрание законодательства РФ. 2006. №2. Ст. 209.

- Адамбекова А.А. Центральный банк страны как мегарегулятор финансового рынка // Деньги и кредит. 2012. № 10. С. 68-71.

- Бердникова Т.Б. Оценка ценных бумаг. М.: ИНФРА-М, 2003. 144 с.

- Гафурова Г. Т. Государственное регулирование рынка ценных бумаг России в современных условиях. Автореф. дисс. к. э. н. Казань, 2010. Научная библиотека диссертаций и авторефератов disserCat [Электронный ресурс]: URL: http://www.dissercat.com/content/ gosudarstvennoe-regulirovanie-rynka-tsennykh-bumag-rossii-v-sovremennykh-usloviyakh (дата обращения: 12.06.2017).

- Дворецкая А.Е. Модификация банковского надзора с учетом уроков мирового кризиса // Деньги и кредит. 2016. № 5. С. 24-29.

- Есипов В.Е., Маховикова Г.А. Ценообразование на финансовом рынке. СПб: Питер, 2017. 176 с.

- Жмуркова Л. Ю. Государственное регулирование рынка ценных бумаг // Наука и современность. 2010. №3-3. [Электронный ресурс]: URL: http://cyberleninka.ru/article/n/ gosudarstvennoe-regulirovanie-rynka-tsennyh-bumag (дата обращения: 12.05.2017).

- Звягинцева Н. А. Пути повышения инвестиционной активности в Российской Федерации с использованием рынка ценных бумаг: вопросы регулирования. Иркутск: Изд-во БГУ- ЭП, 2013. 202 с.

- Звягинцева Н.А. Актуальные проблемы реформирования государственного регулирования рынка ценных бумаг Российской Федерации // Финансы и кредит. 2014. № 16. С. 29-36.

- Иванов М.Е. Особенности и тенденции российского рынка ценных бумаг в условиях усиления глобализации процессов // Финансовая аналитика: проблемы и решения. 2013. № 39. С. 18-22.

- КарловА.М., Вольвач Е.А. Проблемы регулирования российского фондового рынка // Финансы и кредит. 2016. № 28. С. 2-7.

- Кондратьев Д. Ю. Государственное регулирование российского рынка ценных бумаг в условиях финансовой глобализации. Автореф. дисс. к. э. н. Москва, 2016. Научная библиотека диссертаций и авторефератов disserCat [Электронный ресурс]: URL: http://www. dissercat.com/content/gosudarstvennoe-regulirovanie-rossiiskogo-rynka-tsennykh-bumag-v- usloviyakh-finansovoi-globa (дата обращения: 12.05.2017).

- Константинов А.В. Теория и опыт зарубежных стран в сфере финансового регулирования и их применение в российской системе // Фундаментальные исследования. 2014. № 9. С. 394-398.

- Леонидов А.В., РумянцевЕ.Л. Оценка системных рисков межбанковского рынка России на основе сетевой типологии // Журнал новой экономической ассоциации, 2013. № 3. С. 65-80.

- Марченко А.А. Центральный банк и его роль в экономике. Современные аспекты денежнокредитного регулирования // Деньги и кредит, 2012. № 11.С. 72-73.

- Нурашева К.К., Бигельдиева З.А. Развитие инфраструктуры рынка ценных бумаг республики Казахстан // Финансовая аналитика: проблемы и решения. 2014. № 2. С. 2-7.

- Российский фондовый рынок. События и факты. Обзор за первое полугодие 2015 г. // Национальная ассоциация участников фондового рынка «НАУФОР» [Электронный ресурс]: URL: http://www.naufor.ru/tree.asp?n=4333 (дата обращения: 12.05.2017).

- Рынок ценных бумаг / под ред. Н.И. Берзона. М.: Юрайт, 2017. 531 с.

- Рынок ценных бумаг и биржевое дело / под ред. О.И. Дектяревой, Н.М. Коршунова, Е.Ф. Жукова. М.: ЮНИТИ-ДАНА, 2014. 501 с.

- Счастная Т. В. К вопросу создания мегарегулятора финансового рынка в России. URL: http://cyberleninka.m/article/n/k-voprosu-sozdaniya- megaregulyatora-finansovogo-rynka-v-rossii.

- Общество с ограниченной ответственностью

- Нотариальные действия (семьи Вторая стадия - цели установление юридического специалистам состава, необходимого наследства для совершения законодательства нотариального действия)

- Понятие и виды наследования (ОБЩИЕ ПОЛОЖЕНИЯ О НАСЛЕДОВАНИИ В РОССИЙСКОЙ ФЕДЕРАЦИИ.)

- Корпоративная культура в организации (Теоретические и основные понятия корпоративной культуры)

- Особенности политики психологической поддержки персонала корпораций.

- Профилактика угрозы переманивания кадров. Переманивание персонала как наиболее распространенная форма реализации угроз кадровой безопасности современной организации

- Страхование и его роль в развитии экономики. еоретические основы страхования в отечественной и мировой практике

- Особенности формирования и функционирования глобальной олигополии (Олигополия как современная рыночная структура)

- Учет денежных средств в кассе предприятия

- Сетевая форма организации бизнеса (Возникновение и особенности сетевого маркетинга.)

- Цель и задачи налогового учета (Теоретические и методологические основы налоговой системы Российской Федерации.)

- Особенности политики мотивации персонала корпораций (Теоретические основы управления мотивацией Персонала.)