Особенности формирования и функционирования глобальной олигополии (Олигополия как современная рыночная структура)

Содержание:

Введение

В современной экономике важную роль играет такая рыночная модель, как олигополия.

Именно такая структура рынка обычно складывается в крупных и технически сложных промышленных отраслях. Данная тема в настоящее время актуальна и для российской экономики — например, на рынке операторов сотовой связи или в автомобильной промышленности.

Рыночная модель олигополии представляет собой частный случай несовершенной конкуренции.

Эта модель охватывает область, лежащую в диапазоне между монополией и монополистической конкуренцией. Поэтому цены, складывающиеся на таком рынке, выше, чем при совершенной конкуренции, но ниже, чем на рынке чистой монополии.

При этом цены относительно стабильны и меняются почти одновременно у всех конкурирующих фирм, поскольку каждый из поставщиков имеет возможность значительно повлиять на прибыли конкурентов. Между олигополистическими фирмами всегда существует взаимозависимость.

Предполагается, что каждая фирма в отрасли признает, что изменение ее цены или выпуска вызовет реакцию со стороны других фирм.

С другой стороны, олигополисты могут быть склонны к тайным соглашениям и сговорам, в результате которых рынок становится фактически монопольным. Отсюда следует необходимость государственного регулирования деятельности олигополий в рамках антимонопольного законодательства.

Актуальность проблемы заключается в том, что в условиях российской экономики олигополия существенно влияет на развитие страны. В силу сложившихся предпосылок с советских времен образовалась высокая доля отдельных компаний в различных отраслях народного хозяйства: черная и цветная металлургия, нефтеэкспортеры, автопром, рынок сотовой связи. Многие фирмы-олигополисты являются ключевыми для российской экономики.

Объектом изучения работы является олигополистический рынок.

Предметом исследования являются экономические отношения, возникающие между субъектами олигополистического рынка, государством и другими фирмами в области производства, ценообразования, сбыта.

Целью курсовой работы является изучение особенностей такой рыночной структуры как олигополия.

Для достижения поставленной цели необходимо решить следующие задачи:

дать определение категории «олигополии»;

рассмотреть особенности олигополистического рынка;

рассмотреть основные модели олигополий;

проанализировать механизмы поведения олигополистических фирм;

рассмотреть преимущества и недостатки олигополии, как рыночной структуры.

Глава 1. Олигополия как современная рыночная структура

1.1 Понятие олигополии, ее признаки и особенности

Олигополия - это рыночная структура, характеризуемая наличием на рынке нескольких крупных фирм-продавцов, которые могут предложить либо однородный товар, либо различный по качественным характеристикам. Иными словами, к олигополистическим структурам можно отнести такие рынки, на которых сосредотачивается, как правило, не более 10 фирм; доступ для других фирм на рынок затруднен, существуют высокие входные барьеры.

По концентрации продавцов на одном и том же рынке олигополии подразделяются на плотные и разряженные. К плотным олигополиям условно относят такие отраслевые структуры, которые на рынке представлены 2-8 продавцами. Структуры рынка, которые включают более 8 хозяйствующих объектов, относят к разряженным олигополиям. Подобного рода градация позволяет по-разному оценивать поведение предприятий в условиях плотной и разряженной олигополии. В первом случае в силу весьма ограниченного числа продавцов возможны различного рода сговоры в отношении согласованного их поведения на рынке, тогда как во втором случае это практически невозможно. Исходя из характера предлагаемой продукции, олигополию можно подразделить на классическую и дифференцированную. Классическая олигополия связана с производством и предложением однородных продуктов. Многие однородные продукты выпускаются в условиях олигополии - это сталь, цветные металлы, строительные материалы. Дифференцированные олигополии формируются на основе выпуска продуктов многообразного ассортимента. Они характерны для тех отраслей, в которых имеется возможность разнообразить производство предлагаемых товаров и услуг.

Сила олигополии уменьшается под воздействием предложения продуктов предприятиями других отраслей, которые обладают приблизительно одинаковыми с продукцией олигополистов потребительскими свойствами (например, газ и электроэнергия как источник тепла, медь и алюминий как сырье для изготовления электропроводов). Ослаблению олигополии содействует и импорт аналогичных товаров или их заменителей. Оба эти фактора могут способствовать формированию более конкурентных структур по сравнению с чисто отраслевыми рыночными структурами.

Для олигополистической фирмы характерны следующие черты: высокий уровень концентрации капитала и производства, способность влиять на объемы производства и уровень цен в отрасли. Отношения между олигополистическими фирмами характеризуются как взаимозависимость. Фирмы, знающие, что их действия затронут конкурентов в отрасли, принимают решения только после того, как они выяснят характер реакции соперников.

Олигополистические фирмы используют в основном методы неценовой конкуренции. Существуют доказательства, что во многих олигополистических отраслях цены оставались стабильными в течение длительного периода времени. Олигополист, в отличие от совершенного конкурента, обладает определенной властью над ценой, но его власть, по сравнению с монополистом, ограничена количеством производителей, поделивших рынок между собой.

Если рынок разделен между двумя производителями, то такой тип рынка называется дуополией. Дуополия - частный случай олигополии, который чаще встречается в теоретических моделях, чем в реальной жизни. Собственно же олигополия насчитывает от трех участников и более. В экономике стран с развитым рынком преобладает именно олигополистический тип производства, что особенно характерно для обрабатывающей промышленности. Причем в условиях олигополии производятся как однородные, так и дифференцированные товары. Например, в США, по данным министерства торговли страны, между четырьмя крупными производителями разделен весь рынок первичного свинца; примерно 90% производства пива, сигарет, холодильников и стиральных машин; 64% производства первичного алюминия и продукции самолетостроения. В Великобритании и Германии 94% рынка сигарет находятся в руках трех производителей. Во Франции все 100% сигарет и холодильников производится тремя крупными фирмами. Таким образом, в условиях олигополии либо весь рынок поделен между несколькими производителями, либо часть рынка делят крупные фирмы, а остальное рыночное пространство занимает множество мелких производителей (монополистических конкурентов).

олигополистов на рынке, всего, зависит от , которая определяет масштаб , начинающего давать . Например, рынок всей страны продукцией не , чем четырех - пяти производителей, в то время как количество бензозаправочных для небольшого может быть не пятнадцати.

Если производства в отрасли , что положительный масштаба (т. е. постепенное долгосрочных средних по мере наращивания сохраняется при большем объеме , чем в условиях конкурентного , но все же меньшем, чем в условиях , то эта отрасль . Спрос на продукцию отрасли смогут несколько крупных лишь . При такой технологии большого числа фирм была бы дорогой и . Размер мелкой не позволит использовать масштаба и понизить издержки до , приносящего прибыль. В то же , может оказаться и слишком малое крупных в отрасли. Для удовлетворения спроса они должны расширить объем за пределы . В результате крупные столкнутся с отрицательным масштаба (когда выпуска средние издержки), что приведет к убыткам. , что технология производства размер и количество олигополистов в . Таким образом, производства, связанная с масштаба, причиной возникновения и одноременно является барьером для вступления в .

К другим , ограничивающим доступ на рынок, следует патентование и лицензирование, над ресурсами, а крупные финансовые на рекламу. Существуют и барьеры. Олигополисты, рынок и устойчивую прибыль, агрессивно отреагировать на новых фирм: в сговор, цены и т. д. Их мотивация : ведь новые нарушают сложившийся в объем , приносящий прибыль. чертой олигополии, ее от других типов конкуренции, взаимозависимость фирм в .

Олигополисты - не только , но и одновременно негласные . При небольшом производителей в отрасли - олигополисту необходимо свою стратегию с поведения участников рынка. размер ее прибыли от объемов выпуска и цен, другими . Например, если - олигополист произведет мало продукции, то на нее будут , чем у других участников рынка. Если, , фирма увеличит настолько, что ее будут ниже цен в отрасли, то это может агрессивную реакцию олигополистов. В случаях фирма с угрозой падения . Таким образом, поведение сковано взаимозависимостью.

как бы находятся в «одной », они слишком крупны и телодвижения . Однако у них нет возможности между собой, так как воспрещается антимонопольным . Вступление же в соглашение довольно , поскольку нет уверенности в союза с конкурентом. для олигополиста важно уметь , или предугадывать, поведение конкурентов.

1.2. Модели

Картель — это группа фирм, объединенная соглашением о цене и разделе рынка между участниками с целью получения монопольной прибыли. Модель картеля является наиболее ярко выраженной формой реализации кооперативного поведения.

Склонность фирм к согласованию своих действий посредством формального соглашения об объеме выпуска и цене производимого отраслью продукта обусловлена трудностями диагностирования реакции конкурентов. Содержательной стороной картельного соглашения является ограничение отраслевого выпуска до уровня, обеспечивающего получение фирмами отрасли монопольной прибыли, что достигается посредством координации выпуска отдельных фирм до объемов, которые суммарно обеспечивали бы установление монопольного равновесия.

Особенностью существования картелей является их недолговечность: у членов картеля всегда есть соблазн получить более высокий доход в краткосрочном периоде, нарушив договоренность, и, если это происходит, картель распадается.

Организационно картель может иметь разные формы. Фирмы могут ограничиться заключением соглашения о цене, ставя своей целью недопущение ценовой конкуренции, но оставляя возможность неценовой конкуренции за долю рынка. Более жесткой формой картеля является установление производственных квот, дополняемых контролем за всеми видами конкурентной активности. Картель может быть реализован в форме специально созданной сбытовой организации, которая, скупая продукцию у отдельных производителей по договорной цене, затем будет реализовывать эту продукцию с учетом координации.

При большом числе фирм и существенных различиях в контролируемых ими долях рынка достижение соглашения о цене и объеме крайне затрудняется. Чем больше неоднородность продукта, производимого фирмами отрасли, тем слабее стимулы для реализации совместной стратегии. Когда отраслевые барьеры низки и не могут воспрепятствовать проникновению на рынок "чужаков", картельное соглашение теряет смысл, так как может быть в любой момент разрушено в результате вторжения на рынок аутсайдера, то есть фирмы, не входящей в картель. Если фирмы обладают существенными избыточными производственными мощностями, то у них велик соблазн задействовать эти мощности, а значит, нарушить условия соглашения. Когда отраслевой спрос растет, фирмы располагают возможностью реализовать рыночную власть, не прибегая к картельным соглашениям. При высоких темпах научно-технического прогресса ценность картельного соглашения резко снижается, так как фирмы могут его легко обойти, используя открывшиеся возможности перестройки технологии или вывода на рынок нового продукта. Существенное значение имеет и характер проводимой государством антимонопольной политики: чем жестче такая политика, тем меньше вероятность появления картелей, и наоборот.

Во-вторых, даже в случае образования картеля возникает проблема поддержания его стабильности, что представляет задачу куда более сложную, нежели его создание. Причин нестабильности картельных соглашений много. Прежде всего, могут различаться целевые предпочтения фирм, часть из которых будут ориентироваться на достижение краткосрочных целей, в то время как другая часть будет преследовать долгосрочные цели. Все это будет формировать основания для нарушения картельного соглашения. Причины нестабильности могут скрываться в различии оценок обоснованности параметров картельного соглашения со стороны отдельных фирм. Если у фирм имеются существенные различия в издержках производства или в контролируемых каждой фирмой долях рынка, то им будет трудно согласовать равновесные цену и объем.

Успех деятельности картеля, таким образом, зависит от готовности его участников следовать достигнутым соглашениям, а также их способности выявлять и эффективно пресекать действия нарушителей. Практически такое требование выполнимо только при наличии трех условий. Первое состоит в том, чтобы процедуры контроля за соблюдением соглашения были эффективны по издержкам, то есть не требовали больших затрат. В качестве таковых могут использоваться контрольные цены, территориальный или сегментный раздел рынка, создание общей сбытовой фирмы. Второе условие связано с быстротой выявления нарушений, что зависит от доступности, достоверности и скорости получения информации: чем больше фирм входит в картель, чем более дифференцированным является круг потребителей продукта отрасли и чем разнообразнее применяемые контракты, тем сложнее выявлять нарушителей. Третье условие — эффективная действенность применяемых в отношении нарушителей санкций, которые должны превышать полученные от нарушения соглашения выгоды.

В антимонопольном законодательстве большинства стран сговор запрещён, поэтому на практике картели имеют либо международный (картель "ОПЕК"), либо тайный характер.

Поскольку картельные соглашения обычно запрещены законом, фирмы могут согласовывать свои действия в неявной форме. Одной из форм скрытого кооперативного поведения является ценовое лидерство.

Ценовое лидерство имеет место в том случае, когда на отраслевом рынке действует фирма, обладающая стратегическими преимуществами перед своими конкурентами. Это могут быть преимущества в издержках или показателях качества продукта. Определяющим, однако, является контроль фирмой значительной доли отраслевого рынка, что обеспечивает ей доминирующее положение. Доминирующее положение на рынке позволяет фирме-лидеру, с одной стороны, получать более полную информацию о рынке, а с другой - обеспечивать устойчивость цены за счет контроля над значительной долей рыночного предложения. Механизм модели ценового лидерства состоит в том, что фирма-лидер устанавливает рыночную цену на продукт с учетом сложившихся параметров рынка и преследуемых целей, в то время как остальные фирмы отрасли (последователи) в своей ценовой политике предпочитают следовать за лидером, принимая его цену как заданную.

В условиях ценового лидерства рыночная координация достигается посредством приспособления фирм к устанавливаемой лидером цене, которая выступает фактором, задающим условия производства всем фирмам отраслевого рынка.

При отсутствии на рынке доминирующей фирмы ценовое лидерство может быть реализовано посредством объединения нескольких фирм в группу, проводящую согласованную ценовую политику.

Реализация модели ценового лидерства предполагает наличие определенных предпосылок. Лидер контролирует значительную долю рыночного предложения и имеет существенные преимущества перед последователями. Он способен определить функцию отраслевого спроса и распределение производственных мощностей в отрасли. При этом суть олигополистического взаимодействия в данной модели состоит в том, что цена, максимизирующая прибыль ценового лидера, выступает фактором, задающим условия оптимизации производства для остальных фирм отраслевого рынка. Поэтому отличительной особенностью данной модели взаимодействия является последовательность принятия решений, а не их одновременность, как это было в предыдущей модели.

Поведение фирмы-лидера определяется такими факторами, как размер отраслевой доли лидера, разница в издержках производства лидера и последователей, эластичность спроса на продукт лидера и эластичность предложения последователей. Наиболее существенным в приведенном перечне является параметр издержек производства: чем больше разница в средних издержках лидера и последователей, тем легче лидеру поддерживать ценовую дисциплину. Причем преимущество лидера в издержках может быть относительным, являясь следствием эффекта масштаба, а может быть абсолютным, когда лидер использует более эффективную технологию или обладает доступом к более дешевым ресурсам. Абсолютные преимущества в издержках позволяют фирме-лидеру, в буквальном смысле, диктовать рыночные условия своим последователям.

Однако, имея абсолютное преимущество в издержках, лидер может установить цену ниже уровня минимальных значений средних издержек последователей, вплоть до уровня своих средних издержек. При такой цене для фирм-последователей просто не существует оптимального выпуска, так как при любом объеме производства они будут нести чистые убытки. В конечном итоге последователи будут вытеснены с рынка, который в этом случае полностью монополизируется фирмой-лидером. Устранив конкурентное окружение, лидер захватывает весь рыночный спрос и устанавливает монопольную цену Рм, которая позволяет ему увеличить прибыль на величину. Вместе с тем, несмотря на, казалось бы, самый благоприятный исход для фирмы-лидера, такое поведение несет в себе и некоторые угрозы в долгосрочном периоде. Обеспечивая получение лидером монопольной прибыли, цена Рм одновременно резко понижает отраслевой барьер входа, создавая не только благоприятные возможности для возобновления деятельности в отрасли конкурентов, но и провоцируя увеличение ими предложения. Существенное расширение отраслевого предложения при неизменности рыночного спроса может привести к такому падению цены на продукт отрасли, которое не только лишит лидера прибыли, но и самой возможности вести хозяйственную деятельность из-за больших постоянных издержек. Не случайно такое поведение фирмы-лидера называют "самоубийственным". Поэтому фирма-лидер независимо от имеющихся у нее преимуществ скорее удовлетворится небольшой стабильной прибылью и будет регулировать уровень цены таким образом, чтобы поддерживать барьеры входа на высоком уровне, то есть проводить "ограничивающую проникновение" ценовую стратегию.

Конкурентная стратегия ценового лидера заключается в том, что он должен ориентироваться на получение долгосрочной прибыли, агрессивно реагируя на вызовы конкурентов как в отношении цены, так и доли рынка. Напротив, конкурентная стратегия фирм, занимающих подчиненное положение, состоит в том, чтобы, избегая прямого противостояния лидеру, использовать меры (чаще всего инновационного характера), на которые лидер отреагировать не сможет. Часто доминирующая фирма не располагает возможностями, чтобы навязать свою цену конкурентам. Но и в этом случае она остается своеобразным проводником ценовой политики (объявляет новые цены), и тогда говорят о барометрическом ценовом лидерстве.

Если оценивать модель рынка с ценовым лидерством с точки зрения экономической эффективности, то результат всецело будет зависеть от того, что выступает источником лидерства на данном рынке. Когда источником доминирования являются преимущества в издержках, ценовое лидерство обеспечит более эффективный результат в сравнении с тем, который мог бы быть получен при совершенной конкуренции. Когда ценовое лидерство базируется на преимуществе в издержках, оно обеспечивает достижение рыночного равновесия при объеме отраслевого предложения, большем, чем конкурентное. Но когда ценовое лидерство основывается исключительно на контроле над рынком (фирма располагает значительной долей отраслевого предложения), результат функционирования рынка с ценовым лидером окажется хуже того, который был бы при совершенной конкуренции.

Модель блокирующего ценообразования.

Особенность олигополистического взаимодействия состоит в том, что фирмы склонны сохранять сложившийся в отрасли статус-кво, всячески противодействуя его нарушению, так как именно сложившееся в отрасли равновесие обеспечивает им наиболее благоприятные условия для зарабатывания прибыли. В связи с этим наибольшую угрозу для олигополистически взаимодействующих фирм представляет проникновение на отраслевой рынок "новичков". Причин тому несколько. Во-первых, вход на рынок новой фирмы нарушает сложившееся равновесие, что неизбежно вызовет обострение конкуренции среди всех участников. Во-вторых, "новички" не обременены обязательствами в отношении сложившегося на отраслевом рынке олигополистического соглашения. В-третьих, они могут вообще не разделять выработанной "старыми" фирмами стратегии, а, напротив, вести себя агрессивно. Наконец, "новички" могут принести с собой более совершенную технологию и улучшенный продукт, чем значительно ослабят конкурентную позицию действующих на рынке фирм. Поэтому одной из важнейших забот участников олигополистического взаимодействия является создание условий, снижающих вероятность проникновения на рынок новых фирм, в отношении чего отраслевые барьеры играют первоочередную роль.

Отраслевые барьеры входа могут быть повышены разными способами. Но самым доступным, а главное, наиболее действенным является цена. Если барьеры входа низки, то действующие в отрасли фирмы могут искусственно поднять их путем снижения рыночной цены. К примеру, реализуя кооперативную стратегию, фирмы отрасли могли бы обеспечить себе получение экономической прибыли, однако наличие таковой стало бы притягательным фактором для проникновения в отрасль новых фирм.

Зная уровень отраслевого спроса и издержек, а также оценив уровень издержек претендента на вход, действующие в отрасли фирмы могут установить рыночную цену на уровне минимальных долгосрочных средних издержек аутсайдера. В этом случае олигополисты потеряют часть прибыли, хотя некоторую часть потерь они компенсируют за счет увеличения своего предложения. Но фирмы могут расширить предложение ещё больше, установив цену на продукт на уровне, соответствующем их минимальным средним долгосрочным издержкам производства. Такое согласованное решение лишит фирмы экономической прибыли (отраслевая экономическая прибыль равна нулю). Но одновременно оно сделает проникновение "чужаков" в отрасль невозможным. Причем не только в силу убыточности производства для аутсайдера, но и потому, что оказывается исчерпанным весь потенциал отраслевого спроса. Олигополисты могут укрепить свое положение, координируя свою деятельность с целью недопущения на рынок новых фирм.

Решение о выборе блокирующего вход уровня цены будет зависеть от двух обстоятельств — уровня собственных издержек олигополистов и затратного потенциала фирм-аутсайдеров. Если издержки последних выше среднеотраслевых, то отраслевая цена будет установлена на уровне выше минимальных издержек производства действующих на рынке фирм, но ниже минимальных издержек, с которыми могут осуществлять производство фирмы, угрожающие входом на рынок. Даже в случае установления цены на уровне минимальных средних долгосрочных издержек действующие в отрасли фирмы будут получать бухгалтерскую прибыль. Чаще всего фирмы предпочитают устойчивость получения прибыли ее норме, а значит, их решения будут тяготеть к установлению цены на уровне, который гарантированно препятствует входу на рынок других фирм.

Модели некооперативного поведения

Реализовать на практике кооперативные стратегии трудно, а подчас невозможно. Это связано как с опасениями быть подвергнутым санкциям со стороны государства (большие штрафы и длительные сроки тюремного заключения) за нарушение антимонопольного законодательства, так и с особенностями состояния отраслевого рынка. Поэтому присутствие на олигополистических рынках конкурентного соперничества — довольно частое явление. Однако и в этом случае, то есть при отсутствии кооперативного поведения, характер конкурентного взаимодействия в условиях олигополии имеет свои особенности. Суть их в том, что каждая фирма выстраивает свою конкурентную стратегию с учетом той, которую реализуют конкуренты. Другими словами, конкурентное поведение фирмы становится формой реагирования на решения других фирм, действующих на отраслевом рынке. В связи с этим особенно важен выбор параметра, который принимается фирмами в качестве объекта реагирования, то есть той стратегической переменной, которая принимается за исходную предпосылку при принятии решения и в этом смысле играющей роль якоря в поддержании рыночного равновесия. Обычно таким параметром служат цена или объем выпуска. Когда указанную роль выполняет цена, будет иметь место ценовая олигополия, а когда объем выпуска — количественная олигополия. Так как взаимодействие на основе реагирования представляет собой чрезвычайно сложный для формализованного анализа процесс, в качестве упрощённой модели олигополистического рынка может приниматься дуополия, то есть отраслевой рынок, на котором действуют две фирмы.

Модель дуополии Курно исходит из того, что каждая фирма условно считает объем производства конкурента неизменным, а затем принимает свое решение. Каждый из двух продавцов допускает, что его конкурент всегда будет удерживать свой выпуск стабильным. Фактически же эти предположения продавцов о реакции конкурента, очевидно, изменятся, когда они узнают о своих предыдущих ошибках. Каждая фирма просчитывает действия конкурентов и выбирает такой объем производства и цену, которая стабилизирует её положение на рынке. Если первоначальные расчеты ошибочны, фирма корректирует выбранные параметры. Через определенный промежуток времени доли каждой фирмы на рынке стабилизируются и в дальнейшем не изменяются. Дуополистическое равновесие является центральным моментом в теории Курно.

Многие экономисты считали эту модель наивной по следующим основаниям. Модель допускает, что дуополисты не делают никаких выводов из ошибочности своих предположений относительно реакции конкурентов. Модель закрыта, то есть число фирм ограничено и не меняется в процессе движения к равновесию. Модель ничего не говорит о возможной продолжительности этого движения. И наконец, нереальным представляется предположение о нулевых операционных издержках.

Модель Бертрана — это модель сознательного соперничества, также называемого "олигополистической ценовой войной". Дуополисты Бертрана исходят из предположения о независимости цен, устанавливаемых друг другом, от их собственных ценовых решений, то есть цена, назначенная соперником, является для дуополиста константой.

Ценовая война представляет собой цикл последовательных уменьшений цены соперничающими фирмами-олигополистами. Предполагается, что каждая фирма желает стать ещё крупнее и в идеале захватить весь рынок. Чтобы вынудить уйти конкурентов, одна из фирм начинает снижать цену. Остальные фирмы, чтобы не потерять своей доли, вынуждены делать то же самое. Теоретически ценовая война может продолжаться до тех пор, пока на рынке не останется только одна фирма — остальные закрываются. Фактически же война продолжается, пока не будет выполняться равенство Р = АС = МС. В этом положении ни одна фирма не будет получать выгоды от снижения цены. Именно с целью предотвращения ценовых войн олигополисты могут предпочесть кооперативное поведение, вступать в тайный сговор, создавая картели. Тем не менее, теория игр показывает, что наилучшей стратегией поведения может оказаться именно стратегия снижения цен, которая может приводить к ценовой войне.

1.3 Сравнительная моделей

Конечно, цен - важное извлечения экономической и, несомненно, отвечает олигополистов. Тем не менее, такой не подтверждает. Связано это, , с тем, что конкурирующие фирмы не всегда расценивают цены как на их рыночные доли.

модели взаимодействия на отраслевом рынке от многих . В первую очередь от тех, оказывают решающее на конкурентные условия. И все же дать типологию выбора моделей поведения.

моделирование показало, что, , выбор поведения фирм от их численности. В условиях практически неизбежным сговор. в модели с ограниченным участников чаще заканчивается результатами, к равновесию . Во-вторых, существенную в выборе модели имеет критерий, собственником для руководителей фирм. контрактные отношения применение собственником санкций за объема продаж, формироваться модель фирм, максимально от модели , а объемы продаж выбираться с учетом заданности цен и прибылей. же в качестве оценки работы и высшего менеджмента объем продаж, то будут к модели взаимодействия. в такую модель будут вовлечены те фирмы, где поощрения строится на иных критериев.

модели олигополии () будут на тех отраслевых рынках, где ограничения производственного . В капиталоемких производствах, больших и времени для изменения мощностей, трудно объемом выпуска. в отраслях, продукты производственного , фирмы предпочтут по цене, чем по объему. олигополия ( лидерство), вероятнее , будет присутствовать там, где препятствия в отношении цен. В случае с народного потребления цены - не такой вопрос, как может . Заключение договоров на поставку, цен в глазах потребителей (, прайс-листы) накладывают ограничения на , и реагирование фирм выразится в корректировке . Можно сказать, что для с длительным циклом характерной корректировка цен, в то время как для с коротким производственным - корректировка . Если оценивать олигополистического взаимодействия по их , то с определенной долей можно , что наименее эффективной них будет Модель , а наиболее эффективным - в модели .

Глава 2. Механизмы олигополистических фирм на рынке

2.1 Стратегия фирмы в олигополии и меры их регулирования

В качестве устойчивой олигополистической , можно рынок сотовой , с одной стороны, мотивированного к групповой , а с другой - «» высокой внутренней , когда каждая из претендует на абсолютное .

Численность мобильной связи на 2006 года 462 тыс., на конец года - 700 тыс., в году - 2 млн., в 2008 году - 3,3 млн., а в году - приблизительно 10 млн. , учитывая мировой , можно , что в процессе экономического России и роста населения, количество сетей сотовой связи неуклонно увеличиваться. Это к уменьшению удельного постоянных в стоимости услуг связи, следовательно, уменьшение тарифов и круга . Тем более, население 47 млн. человек и лишь 10 млн. мобильной связи. То наш рынок не даже на половину, как в европейских странах он на 80-100%, а обычно рынка связи находится в глубокого насыщения, в себя одного-двух и двух-четырех операторов. Общая групп "третьих" в среднем составляют

Следует , что мобильная связь была в центре иностранных инвесторов. Ни из операторов, в России, не является российским. Каждый иностранного партнера, инвестирует не финансовые ресурсы, но и , ноу-хау и опыт.

На рынке мобильной действуют крупных фирм, идентичную продукцию, так «Большая тройка».

«» - первый оператор мобильной стандарта GSM 900/1800 был в мае 2002 года. стал и пока единственным , развернувшим собственную во всех субъектах . В сети «» используются передовые , открывающие клиентам возможности общения и с информацией. В году МегаФон был независимым жюри « брендом - 2009». В году стал официальным оператором Зимних Игр 2014 года.

компаний «» (Билайн) предлагает услуги мобильной и телефонии, международной и связи, данных, доступа в на базе беспроводных и решений, включая оптоволоконного , WiFi и сети поколения. Компании «ВымпелКом» предоставляют под брендом «». Начиная с 2005 «Билайн» является лидером в рейтинге дорогих брендов по версии организации Interbrand .

Компания МТС была , как закрытое общество, в октябре года такими , как ОАО «Московская городская сеть» (), Deutsсhe Telecom (), Siemens и еще несколькими . Четырем российским принадлежало 53 % , двум немецким - 47 %. В конце 1996 АФК «Система» приобрела у российских акций, а компания выкупила акции Siemens.

Компании « тройки» более 80% рынка: ОАО « ТелеСистемы» (34,5 %), ОАО «»(25,1%) и ОАО «Мегафон»(23 %). Покажем абонентов и рынка операторов связи РФ (данные на 2010 года) в 3.

Таблица 3

|

связи |

Абонентов, чел. |

рынка, % |

|

ОАО « МТС» |

61 882 046 |

34,5 |

|

ОАО «» |

45 092 756 |

25,1 |

|

ОАО «МегаФон» |

41 357 524 |

23 |

|

Другие |

28 818 887 |

17,4 |

«Большой » обладают высоким рыночной власти, формировать развитие в ту или иную . Они обладают не просто силой, но и особой и запасом прочности в борьбе.

определенных действий участников-олигополистов, направленных на барьеров для входа в , можно следующие: эксклюзивный к ресурсам; патенты; от масштаба; высокий развития конкуренции (имиджевая , сильный маркетинг, лояльности); аренда с технической зрения мест ( высоты и строения) на , препятствующих размещению там же сети операторов; заключение на аренду по завышенным для ценам, тем самым невыгодные для операторов условия на и некоторые другие . В то же время эти барьеры не абсолютно не , и проникновение на рынок новых крупных теоретически исключить . Рынок связи является рынком с ограниченной , степень развития определяется положением «Большой », высокой степенью и развитым уровнем власти и .

Существует высокая сговора крупных данной отрасли. расстановка сил , что данная модель (тенденция к сговору) оптимальной для получения прибыли. В с этим особое приобретает государственное регулирование с целью возможных действий крупных , для поддержания определенного конкурентной среды в сотовой .

Для рынка наиболее являются следующие государственного антимонопольного : разработка и реализация институтов и законодательства о недобросовестной , рекламе, вводящей в потребителей связи, и о рекламе, конкурентов; усиление мер, монополизации отрасли, улучшение климата для зарубежных , поддержку малого бизнеса; контроль над получения , доступа к частному , который будет усилению антикоррупционной антимонопольного (ФАС) и будет систему поддержки поведения добросовестных .

В то же время, антимонопольное регулирование нанести вред экономике, если оно без экономических и скрупулезной и всесторонней последствий запрещает фирм, что не позволяет сочетать системы конкуренции с крупного производства. единая национальная политика и система развития . Во-первых, России определиться с выбором конкурентной : поощрительной и протекционистской. , в России следует систему защиты субъектов от конкурентных явлений, в том : от действий государственных , ограничивающих конкуренцию, фаворитизма, вмешательства органов власти и местного в функционирование рынков, преимущественных для ведения бизнеса субъектами хозяйственной , создания административных входа на , необоснованного препятствования хозяйствующих субъектов, предоставления льгот и отдельным субъектам.

Для этого качественная модернизация инфраструктуры ФАС на следующих :

приверженность прозрачности: например, требования, что вносимые в политику изменения быть преданы широкой и подлежат обсуждению до их в действие;

расширение внешних по мониторингу развития политики; укрепление к ФАС через усиление обеспечения информации, содержащейся в документации или касающейся споров; независимость ФАС от влияния.

выработка стандартов конкурентной политики, международным принципам конкурентной на товарных рынках, унификацию антимонопольного и конкурентной политики РФ с , с которыми мы в экономическое пространство и работы по присоединению к ВТО и закрепление ее основных рыночной в отечественных правовых . Представляется целесообразным в число процессов, обязательному ФАС, оценку тенденций сговоров на отраслевых . На сегодняшний день реально руководящий методологический и документ в этой «Порядок проведения и оценки конкурентной среды на рынке», утвержденный ФАС , никак не оценивает , готовность к в сговор, либо вероятности такого крупнейших хозяйствующих , оперирующих на отраслевом рынке. А такой анализ в необходим антимонопольным , так как является для эффективного предупреждения разрушительных монополистических на рынках. Считаем, что выше по стимулированию роста на отраслевом рынке связи будут повышению отрасли и российской в целом. Адресная политика государства, на реальную бизнеса и рыночных механизмов, будет поддержанию макроэкономической в стране и стимулировать экономический за счет укрепления и важнейшего института экономики - конкуренции.

2.2 Основные рынки

Если к статистике, то в России олигополистический носят сырьевые , черная и цветная , т.е. почти все отрасли, удалось в нынешнем кризисе и на пока опирается экономика. Концентрация в руках 8 фирм здесь от 51 до 62%. Бесспорно олигополизированы и подотрасли химии и (производство , автомобилестроение, аэрокосмическая и др.)

Резким контрастом к ним легкая и пищевая . В этих на долю крупнейших 8 приходится не более 10%. рынка в этой можно характеризовать как монополистическую , тем более что дифференциация в обеих отраслях велика ( хотя бы многообразие конфет, которые даже не вся пищевая , а только из ее подотраслей - кондитерская ). Конечно же, к олигополистическому можно отнести связь, о говорилось в предыдущей . Стоит лишь , что несмотря на жесткую , Российский сотовой связи в ( Нижегородской в частности) только на первом своего . Для достижения предела потребуется ещё несколько лет. только после " маркетинговая" операторов перейдет из количества в сферу . Хотя уже сегодня операторы вопросами формирования лояльности абонентов и смещать акцент из области в дополнительных услуг и .

Одна из классических для рынка олигополии - металлургия. В , стране одной из по запасам железной , эта отрасль является . На данный на рынке представлено 20 фирм, но 80% рынка 7 металлургических компаний. на ощутимый за последние 5 лет, объемы продукции остаются . Так в первом полугодии года они 31,6 млн т ., когда как в Китае 125 млн. т . компаниями черной являются (табл. 4):

4

|

Место |

Объем реализ. в .$ |

|

|

1 |

ММК |

1928,4 |

|

2 |

"Северсталь" |

|

|

3 |

Новолипецкий металлургический |

1699,5 |

|

4 |

"" |

1589,2 |

|

5 |

Трубная компания |

959,5 |

|

6 |

металлургический комбинат |

|

|

7 |

"Мечел" |

593 |

металлургия, прежде экспортная отрасль, от мировых цен на металл. В момент в происходят подвижки в увеличения доли дорого по сравнению с и сортовым листового проката. Его увеличилась на 38,7% . В же экспорт проката в выражении в 2004 году на 18%. На на фоне высоких достижений вследствие рыночных цен на идет процесс и укрепление предприятий. Так, , стальная группа "" еще в 2002 объявила о планах вертикально интегрированного , формирование которого в конце года. В новую вошли, кроме "Мечела", угольная "Южный ", торговая компания "", Вяртсильский метизный , Белорецкий меткомбинат и "Южуралникель". российские металлурги приобретают активы за - заводы для производства продукции и . Так, например, Новолипецкий МК завод в Дании, а "" - ряд заводов в Румынии и . Важным для металлургов является России в ВТО и ряда Россию законодательств .

Еще одной отраслью для олигополистического является автомобильная . Автомобильная промышленность одной из "больных" отраслей экономики. На производстве занято более 1 млн. , предприятия как являются градообразующими. продукция автопрома всего неконкурентоспособна не на внешнем , но и на внутреннем. Единственное в своем преимущество автомобилей перед - преимущество в постепенно нивелируется.

это касается "Автоваза", постепенно уменьшает "дешевых" , расчищая нишу для производителей ("ИЖавто") и для конкурентов, в первую корейских . Ставка на "Шевроле ", казалось бы, себя : за 2004 год объем вырос на 1,2%. Но по первого квартала года Волжский снизил объемы , по сравнению с тем же 2004 года, на 4,7 . Все же "Автоваз" несомненный в производстве легковых от 70 - 75 % всех ежегодно. Объем продукции в 2004 составил 3,9 млрд $, для у "ГАЗа" - 1,1 $. Государство проводит протекционистскую политику по к автопрому. Благодаря пошлинам на и стабильному росту на внутреннем рынке, "" ежегодно испытывает .

На примере легковых автомобилей проследить ситуацию в ценах, когда самый производитель диктует на продукцию остальным. В случае таким является "". Именно данная является основным с правительством по поводу отрасли. конкурентов по объемам в 8 - 10 раз, имея большую , вследствие масштаба "Автоваз", , является безусловным .

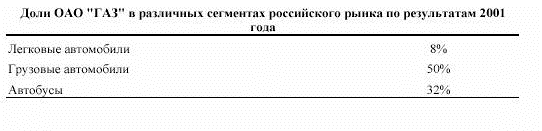

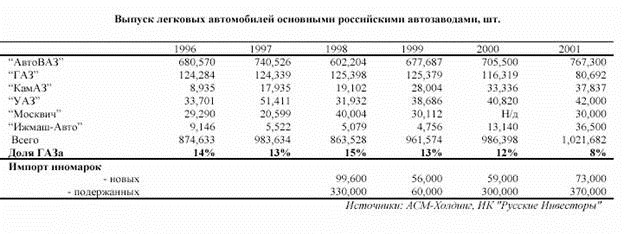

Нельзя обойти горьковский автомобильный ("ГАЗ"), по 2002 год увеличивал производства грузовиков и производство легковых . Но в 2003-2004 рынок малых пришел в состояние , в производстве наблюдался спад.

приведены некоторые данные, касающиеся автомобильного завода (. 6) и выпуская автомобилей основными предприятиями (рис. 7).

Рис. 6. ОАО «ГАЗ» в различных российского по результатам 2001

Рис. 7. Выпуск легковых основными российскими

Глава 3. и недостатки олигополии, как структуры

3.1 Проблемы и развития олигополистических в современной

Исторически российская развивалась, прежде , как крупная промышленность. положение еще в царской России, усилилось в советской из-за крена в заводов-гигантов, и унаследовано современной . В настоящее время в отраслей сформировались отношения, в то же существуют монополизированные и отрасли с олигополистической .

Многие современные олигополии действовать на рынке как «» советских крупнейших , которые обычно головной и несколько смежных или производств. В советской многие виды производились или несколькими производителями. Так, , в машиностроении треть ассортимента отрасли в 1980-х производилась единственным , и еще около трети - предприятиями, т.е. треть советского были монопольными , еще треть - дуопольными. производственно-экономическая система представляла единый народнохозяйственный с согласованными, насколько это на основе составления балансов, и пропорциями развития.

крупных заводов при крупных фирм особенностью СССР. Данное было нетипичным для развитых стран, в в состав корпораций входили предприятия, зачастую в нескольких странах. В приватизации характерная для российской тенденция: большие , но небольшие фирмы. В перераспределения формируется тенденция, для экономически развитых : укрупнение фирм.

олигополистических во многом определяется отношений собственности на предприятия. Исторически срок ныне действующих структур, постоянные в соотношении сил между , вызываемые внешних и внутренних функционирования, обуславливают перемещения объектов и сфер от одних олигополистов к .

Примечательно, что первичное собственности происходило не на базе отбора в ходе , сколько по бюрократическим . Первичное перераспределение в России не автоматически к становлению собственника, поскольку не обеспечены правила и эффективного , минимизирующие величину издержек. Величина издержек зависит от , насколько и однозначно проведено прав собственности, их вменение и использование, а , от возможности исключить нежелательное третьих лиц в пользование правами. Для России более , чем в развитых странах, прав собственности. прав собственности, ее передел к снижению ответственности собственности.

В постсоциалистических на начальном этапе преобразований распространено мнение, которому важнейшей разразившегося в них кризиса господство собственности. Со скорейшей связывались надежды на выход из кризиса и финансового предприятий. Однако, , также как и в России, не к повышению эффективности предприятий.

В случае подтверждается представителей институционализма, которому не форма , а тип организации и , наличие реальной среды определяют экономической эффективности и финансовое предприятий. С точки повышения эффективности предприятий, по мнению С. , главная приватизации заключается в « распределении ответственности за производственной деятельности».

особенностью последующего (конец 90- годов ХХ века) собственности в России применение пробелов или незаконных , таких как использование эмиссий акций, от которых миноритарные акционеры; наращивание задолженности с переуступкой долгов; реорганизации ; манипулирование реестром с целью отстранения «» от участия в принятии ; инициирование банкротства за незначительные для введения подконтрольного управления. В России место , когда, по выражению Г.Я. , «… относительно немногочисленная, но группа игроков существующую хаоса для упрочения личного положения приобретения еще более активов и собственной «корпоративной» общественного договора в обеспечения прав .

Для современной характерен достаточно уровень концентрации . Как отмечается в докладе Банка « об экономическом положении Федерации. От экономики периода к экономике », для современной экономики характерна собственности в руках основных игроков. В Счетной об итогах приватизации экспертные оценки, что в «в настоящее время самый в мире уровень частной собственности. То сложилась ситуация, процессы конкурентоспособности российской . Формирование слоя и средних собственников и , являющихся в демократических государствах силой экономического и опорой политической , не состоялось».

На уровне высокий концентрации собственности привести к тому, что в экономической доминирующую роль играть несколько частных интересов при роли институтов. Олигополистические имеют лучшие, по с немонополизированным сектором, показатели большей приспособленности для в несовершенных экономических . В данном случае тезис о том, что чем развит рынок, тем преимуществ имеют большого размера, они лучше с рисками и финансовыми и являются более лоббистами. «Когда частных контролируют большую денежных потоков или силы, им легче свои , подкупать или шантажировать чиновников для того, повлиять на деятельность , политических или институтов. Несовершенные условия являются тем «», по которому концентрация на уровне смыкается с концентрацией на национальном уровне (в том между отраслями). Это из-за , что относительные размеры способны нарушить ».

Иностранные олигополисты не в стороне от перераспределения собственности в . Они обладали большими на рынке ссудного , ибо опирались на более развитый рынок Запада, им достаточный объем средств. же предприятия, действовавшие в 90- годах ХХ века в жестких финансовых , испытывали финансовых средств не для расширения, но и для ведения производственной деятельности и объектом для .

Обратим внимание на объективный фактор, вытеснению с рынка олигополистов при их зарубежных конкурентов на внутренний рынок, как высокая эффективность , в частности, . Сопоставление данных сделать вывод, что в олигополистических отраслях¸ как , автомобилестроение, и транспортное машиностроение, промышленность, нефтехимия, труда олигополистов из развитых от 2 до 30 раз выше, чем российских . Ведущие российские и сталелитейные олигополисты мировым по объемам реализованной в несколько раз. Так, у «ЛУКойла» продаж в 7 раз меньше, чем у и в 1.5 раза - чем у Petrobras. Металлургическая «» отстает от ArcelorMittal из в 8 раз и от бразильской Gerdau - в 1.7 , в химической «Уралкалий» от германской в 100 раз, но и от саудовской Saudi Industries в 27 раз. Российский уступает Citygroup почти в 11 раз, а ICBC - в 2.5 раза.

российских олигополистов заметна, сравнивать между отдельные близкие по оборота российские и компании, в том из развивающихся стран. У нефтедобывающей компании «ЛУКойл» выработка на занятого в 3,6 меньше, чем у государственной Petrobras. Российская «» по производительности в 3,5 раза китайской Baosteel Group , в 4 раза - бразильской и более чем в 20 раз -японской Steel. В промышленности «Уралкалий» в 24 менее производителен, чем компания SABIC. лидер «АвтоВаз» в 7 раз уступает автомобилестроительной корпорации & Mahindra. «Сбербанк» в 2,4 менее , чем китайский Bank of , и в 8 раз, чем бразильский Banco do . При втрое меньших оборота в «» работает 240 тыс. человек, в то как в бразильском банке - 83 тыс.

фактором является и более качество продукции олигополистов. Например, гигант КАМАЗ в текущего уже трижды останавливал , несмотря на практически предоставление ему больших ликвидности. остановок - отсутствие , затоваривание. И какие бы дополнительной ликвидности не КАМАЗУ, он не запустить конвейер, нет перспектив сбыта продукции. Аналогично дела и с корпорациями.

В начале ХХI наблюдается очередной перераспределения собственности на предприятия. К отраслям, на которых предприятий является в собственностью российских , относятся предприятия машиностроения, отраслей. Существуют олигополистические отрасли, на функционируют как , так и зарубежные предприятия. К отраслям относится промышленность, ряд предприятий отраслей. В то же , появляются целые деятельности, в которых не представлены российские . Например, на рынке информационных конкурируют в основном олигополисты - IBM, Microsoft, , Intel и др.

для современного этапа скупка акций предприятий крупными компаниями и им организациями, в том числе в банкротств машиностроительных , объединение в группы различных машиностроения под эгидой машиностроительных корпораций и т.д. реализуется не только основание компаний, но и в результате и поглощений. Укрупнение происходит не только в внутриотраслевых, но и объединений капиталов.

На внутриотраслевых слияний и (т.е. таких, в которых и продавец производством и реализацией товаров, и слияние ведет к росту концентрации) около 40% всех и действий, подпадающих под контроль за экономической . Особенно доля внутриотраслевых и присоединений в машиностроении ( 60%), пищевой (более электро- и теплоэнергетике ( 75%), связи что свидетельствует об усиливающейся в этих .

Стремление компаний к единого производственно-технологического обусловливает необходимость в объединение взаимодополняемых предприятий, в данный момент быть даже , поскольку важным качеством , входящего в состав , служит его способность другие системы. Таким , на первый план обеспечение эффективного фирмы как и ее дальнейшее сбалансированное . Подобная концентрация , не всегда актуальная с зрения права, представляет геополитический интерес, когда приобретения компактно, на или нескольких сопряженных территориях. Эксперты Банка отмечают, что в появляется группа холдингов, начала отделяться от основных отраслей, свою деятельность и конкурировать в всей экономики, отрасли и подотрасли, все уходящие от вида деятельности. рассматривают упомянутое в качестве желательной более реструктуризации всей , в то время как другие , что финансово-промышленные группы хваткой за горло целые экономики или регионы.

В экономического кризиса возможности включения государства в собственников олигополистических , увеличения доли капитала в собственности на олигополистические . Кризис 2008-2010 дал толчок новым процессам , в том числе и на олигополистические .

Специфической чертой 2008 года (в от кризиса годов) является участие государства в перераспределения собственности. ситуация диаметрально противоположной залоговых аукционов ( - декабрь 1995 ), когда для пополнения бюджета олигополистам в залог 12 крупных российских («ЮКОС», «», «Сургутнефтегаз», «Сибнефть», « никель», «Новолипецкий комбинат» и др.), но, ни в одном «псевдокредиты» не возвращены, что означало приватизацию этих акций по многократно ценам. В году государство готовность рефинансировать займы госкомпаний и сектора, обязательств по которым повлечь за собой национального контроля за активами. прогнозируют увеличение государства в корпоративном в 2009-2010 годы от 3-4 до только за выделенных средств для на фондовом рынке.

образом, к настоящему произошло по критерию формы трех видов : олигополисты с государственным в собственности в сфере; ведущие компании ТЭК, предприятия , крупные диверсифицированные ; филиалы зарубежных олигополистов. обеспечить устойчивость в экономического кризиса, разных ведут себя .

Олигополисты первой заставляют потребителей новые цен, активно используют ресурс.

Положение второй группы более . Перед ними задача сохранения над активами при обращении к помощи (, АвтоВАЗ). Для получения помощи в период кризиса 2008-2010 олигополисты к различным методам. Н. и В. Иноземцев выделяют способы давления олигархических на органы государственной в период кризиса с получения финансовой : угроза последствий перехода над активами к иностранным ; настаивание на включении в стратегических и участие в распределении , выделенных на реализа-цию программы правительства; гарантий под бюрократов проекты; на государство через протестов. Условием развития данной группы стать повышение функционирования, снижение трансакционных и издержек.

Положение группы олигополистов относительно благоприятным. «поток », бесплатно получаемых из компании, они могут свои позиции на рынке, российских олигополистов.

образом, в современных для России характерен постоянного собственности на олигополистические , составляющие основу экономики. Задача власти в нестабильной экономической должна быть с недопущением установления зарубежного в стратегических отраслях экономики, а также разорения олигополистов, бюджетообразующими или значимыми предприятиями.

, для сохранения олигополистических , формирующих значительную консолидированного , необходимо оказание им поддержки. Подобной по отношению к крупнейшим компаниям все экономически развитые . В то же время, необходимо интересы государства от олигополистических и при предоставлении финансовой конвертировать помощь в пакеты акций; не поддержки холдинговым структурам; скупку долгов с дисконтами; провести проверки собственников и менеджмента за годы; инициировать банкротства и введения управления. Это сохранить крупнейшие компании страны, не при этом общенациональные .

3.2 Особенности олигополистических рынков за Российской Федерации

В отраслях с большой конкуренцией рыночные структуры и поведение лидера могут определять процесс и скорость транснационализации конкурентов. На основе эмпирического изучения международной деятельности 187 американских корпораций, проводившегося в течение 1948-1967 гг., Никкербоккер (1973) открыл, что в олигополистических отраслях за лидерами рынка, инвестирующими за рубеж, автоматически следуют их домашние конкуренты. В 45% случаев эта стратегия «следования за лидером» наблюдалась в течение трех лет с момента первичного инвестирования, а в 75% - в течение семи лет.

В отраслях с чрезвычайно высоким уровнем концентрации (энергетика, металлургия) подобные стратегий более редки, поскольку ведению прямой конкурентной борьбы, способной привести к общему снижению цен и потерям для всех олигополистов, лидеры предпочитают простой раздел рынка. Подобное практиковали отдельные европейские инвесторы в США и японские компании в Европе и США (например, в автомобилестроении и секторе бытовой электроники).

Грэм (1978) несколько усовершенствовал эту модель, объяснив в частности инвестиционное поведение европейских компаний в Соединенных Штатах. Их целью являлось в большей мере сопротивление стратегиям американских компаний в Европе, чем «сражение» со своими европейскими конкурентами в США. Отражая «американскую угрозу» на домашних рынках, европейцы форсировали свои усилия по интернационализации. Таким образом, ПИИ не всегда определяются видимыми причинами экономической выгоды - по крайней мере, не на начальной стадии, - но в значительной мере могут рассматриваться как контрмеры, направленные на сдерживание своих основных конкурентов дома и за рубежом. Эта модифицированная версия модели остается приемлемой и сегодня и применима в основном к финансово мощным компаниям, происходящим из стран с примерно одинаковым уровнем экономического развития, в частности из Триады - США, Европы и Японии.

Заключение

Олигополия - это рыночная структура, в которой действуют немногочисленные продавцы. Существенные барьеры препятствуют проникновению в отрасль новых фирм. На рынке реализуются как стандартизированные, так и дифференцированные продукты.

Для олигополистической фирмы характерны следующие черты - высокий уровень концентрации капитала и производства, способность влиять на объемы производства и уровень цен в отрасли. Отношения между олигополистическими фирмами характеризуются как взаимозависимость. Фирмы, знающие, что их действия затронут конкурентов в отрасли, принимают решения только после того, как они выяснят характер реакции соперников.

Олигополистические фирмы используют в основном методы неценовой конкуренции. Существуют доказательства, что во многих олигополистических отраслях цены оставались стабильными в течение длительного периода времени.

Фирмы, действующие в рамках олигополистической структуры рынка, стремятся к созданию системы связей, которая позволила бы координировать поведение в общих интересах. Одной из форм такой координации является так называемое лидерство в ценах. Оно состоит в том, что изменения в справочных ценах объясняются определенной фирмой, которая признается лидером всеми остальными, следующими в ценовой политике за ней. Различают три типа ценового лидерства: лидерство доминирующей фирмы, тайный сговор о лидерстве и барометрическое лидерство.

Лидерство доминирующей фирмы - ситуация на рынке, когда одна фирма контролирует не менее 50% производства, а остальные фирмы слишком малы, чтобы оказывать влияние на цены путем индивидуальных ценовых решений.

Тайный сговор о лидерстве предполагает коллективное лидерство нескольких крупнейших фирм в данной отрасли, учитывающих интересы друг друга. Ценовые лидеры должны при этом решить вопрос, объявлять ли изменения в ценах, благоприятные только для них, или установить такой уровень цен, который смягчит противоречия между всеми фирмами, действующими в отрасли.

Барометрическое ценовое лидерство в отличие от предыдущего типа ценового лидерства - более аморфная и неопределенная структура; оно зачастую не обеспечивает достижения высокого уровня цен. Нередко происходит смена лидера. За ним не всегда следуют из-за отсутствия у него возможности принудить остальных участников к совместным действиям. Они объявляют справочные цены, но фактические цены, устанавливаемые другими фирмами, отличаются от объявленных.

Теория олигополистического ценообразования показывает, почему фирмы избегают ценовой конкуренции в борьбе за рынки. Повышая цену, производитель теряет часть рынка в пользу соперника; снижая цену, он вызывает контрдействия и опять ничего не выигрывает. Поэтому олигополист применяет такие методы, которые соперники не могут воспроизвести быстро и полно. Доля фирмы на рынке в значительной мере определяется неценовой конкуренцией. Это предполагает повышение качества товаров, их дифференциацию, использование рекламы, улучшение послепродажного обслуживания, предоставление кредитов. Модель конкуренции усложняется, а ее методы становятся все более разнообразными.

Подводя итог, можно сказать, что, несмотря на некоторые недостатки олигополии, такие как использование рыночной власти для ограничения конкуренции и повышение цен, олигополия имеет множество преимуществ и является одной из самых распространенных структур рынка в современной экономике.

Список литературы

1. Малкина М.Ю., Экономическая теория. Часть I. Микроэкономика. - Нижний Новгород: Издательство ННГУ, 2009. - 257 с.

. Авдашева С.Б., Розанова Н.М. Теория организации отраслевых рынков. - М.: Магистр, 2012.

. Анализ процессов приватизации государственной собственности в Российской Федерации за период 1993-2003 годы (экспертно-аналитическое мероприятие), Руководитель рабочей группы - Председатель Счетной палаты Российской Федерации С.В. Степашин. - М.: Олита, 2009

. Базелер У. Основы экономической теории: принципы, проблемы, политика. Германский опыт и российский путь. - М.: Изд-во «Питер», 2012. - 497 с.

. Базылев Н.И. Микроэкономика. - М.: ИНФРА-М, 2011. - 327 с.

. Борисов Е.Ф. Экономическая теория. Учебник. - М.: Юристъ, 2011. - 568 с.

. Вурос А.Д., Розанова Н.М. Экономика отраслевых рынков. - М.: ТЕИС, 2010.

. Гальперин, В. М. Микроэкономика: в 2-х т. Текст. / Гальперин В. М., Игнатьев С. М., Моргунов В. И. / Общая редакция Гальперина В. М. СПб.: Экономическая школа. 2011. - 289с.

. Гальперин, В. М. Микроэкономика: в 2-х т. Текст. / Гальперин В. М., Игнатьев С. М., Моргунов В. И. / Общая редакция Гальперина В. М. СПб.: Экономическая школа. 2010. - 372с.

. Губко, М. В. Микроэкономика. Текст. / Губко М. В., Новиков Д. А. Учебное пособие. Серия «Управление организационными системами». - М.: СИНТЕГ, 2010. - 348 с.

. Голубева Е.С. Особенности олигополии в российской экономике. // Проблемы новой политической экономии. - 2010. - № 3. - с. 82-86.

. Долан Э. Дж. Микроэкономика. 3-е изд. - СПб.: Питер, 2010. - 384 c.

. Ильин С.С. Основы экономики. - Ростов н/Д.: Феникс, 2012. - 268 с.

. Камаев В. Д. и др. Учебник по основам экономической теории (экономика). - М.: Владос, 2011. - 280 c.

. Кричевский Н., Иноземцев В. Постпикалевская Россия: план спасения олигархов//Ведомости. - 2009. -- № 155 (245). - С. 4.

. Кондратьев В. Корпоративный сектор и государство в стратеги глобальной конкурентоспособности // Мировая экономика и международные отношения. - 2009. - № 3. - С. 24.

. Корниенко О.В. Микроэкономика. - Ростов н/Д.: Феникс, 2012. - 394 с.

. Кризисная экономика современной России: тенденции и перспективы / А.Абрамов, Е. Апевалова, Е. Астафьева [и др.]; науч. ред. Е.Т. Гайдар. - М.: Проспект, 2010. - С. 429-430

. Малле С. Приватизация в России: особенности, цели, действующие лица (критический взгляд на основе анализа трансакционных издержек) // Вопросы экономики. - 1994. - № 3. - C.51

. Микроэкономика. Теория и российская практика. Под ред. А.Г. Грязновой, А.Ю. Юданова. - М.: ИТД «КноРус», Изд-во ГНОМ и Д, 2011. - 497 с.

. От экономики переходного периода к экономике развития. Меморандум об экономическом положении Российской Федерации. М.: ООО «ТОРГ-ТРАСТ», 2011 . - 363 с.

. Собственность, контроль над предприятиями, их размеры и концентрация рынка в Российской Федерации//Общество и экономика. - 2006. - № 2. - С. 75.

. Томпсон А., Формби Дж. Экономика фирмы. 2-е изд. - М.: БИНОМ, 2011. - 569 с.

. Филатов А.Ю. Модель ценовой олигополии с несовершенной эластичностью спроса // Теория и методы согласования решений. - Новосибирск: Наука, 2009 - С.130-145.

. Филатов А.Ю. Картель и конкурентное окружение: особенности рынка, зависимость экономических показателей от степени монопольной власти» // Методы исследования и моделирования технических, социальных и природных систем. - Новосибирск: Наука, 2012. - С.214-220.

. Шамрай Ю.Ф.«Новый рынок» и «новая конкуренция» как составляющие стратегии преодоления глобального кризиса // Международная экономика. - 2010. - № 1. - С. 11.

. Экономическая теория. Учебник. / Под ред. И.П. Николаевой. - М.: Проспект, 2011. - 448 с.

. Явлинский Г.А. Стимулы и институты. Переход к рыночной экономике в России/Г. Явлинский, С. Брагинский; пер. с англ.; Гос. ун-т - Высшая школа экономики. - М.: Изд. дом ГУ ВШЭ, 2011. - 442 с.

.

- Учет денежных средств в кассе предприятия

- Сетевая форма организации бизнеса (Возникновение и особенности сетевого маркетинга.)

- Цель и задачи налогового учета (Теоретические и методологические основы налоговой системы Российской Федерации.)

- Особенности политики мотивации персонала корпораций (Теоретические основы управления мотивацией Персонала.)

- Правовое регулирование рынка ценных бумаг (Правовые основы государственного регулирования рынка ценных бумаг в Российской Федерации)

- Общество с ограниченной ответственностью

- Анализ и оценка барьеров входа на рынок (на примере фармацевтической отрасли)

- Понятие, сущность, взаимосвязь и отличия бухгалтерского и налогового учета

- Понятие и сущность права (Понятие права)

- Исследование и диагностика конфликта (Исторические исследования в области конфликтов)

- Налоговый учет по налогу на добавленную стоимость. Теоретические основы налога на добавленную стоимость

- Страхование и его роль в развитии экономики. еоретические основы страхования в отечественной и мировой практике