Правовое регулирование рынка банковских услуг: общая характеристика (Понятие и сущность рынка банковских услуг)

Содержание:

Введение

Актуальность темы. Современный этап развития российской банковской системы характеризуется ощутимым ростом спроса на банковские продукты и услуги, в том числе со стороны юридических лиц, последовательно расширяющимся перечнем продуктов и услуг, которые банки оказывают или готовятся оказывать своим клиентам, поисками наиболее эффективных способов оказания таких услуг, все более усиливающейся конкуренцией по большинству направлений банковского бизнеса.

Услуги приносят банкам значительные доходы, которые нередко превышают их доходы от операций, при этом отечественные финансово-кредитные учреждения уделяют наибольшее внимание обслуживанию юридических лиц. На фоне стагнирующей отечественной экономики и экономических санкций в отношении Российской Федерации эксперты дают очень сдержанные прогнозы роста корпоративного банкинга. Корпоративный клиент сегодня требователен к высокотехнологичным сервисам банка не менее, чем розничный по всем параметрам – функциональность, быстродействие, возможность работать на любой аппаратной платформе и в любой операционной среде в режиме 24/7. Кредитные организации добавляют к этому списку поддержку корпоративного стиля и даже внутренних уникальных стандартов бизнес-процессов.

Практически все банки имеют возможность предложить своим корпоративным клиентам стандартные пакеты банковских услуг. Но чтобы сделать шаг к следующему, более высокому уровню работы и в целом развития банковской системы, актуальным и жизненно необходимым становится разработка инновационных подходов к развитию банковских продуктов и услуг в системе обслуживания юридических лиц, повышения их конкурентоспособности при минимизации риска.

Цель работы - исследование правового регулирования рынка банковских продуктов и услуг .

Достижение поставленной цели предполагает решение следующих задач:

- раскрыть понятие, роль и функции рынка банковских продуктов и услуг;

- исследовать механизм законодательного регулирования рынка банковских продуктов и услуг;

- проанализировать особенности правового регулирования потребительского кредитования в Российской Федерации.

Объектом работы являются общественные отношения, возникающие в процессе функционирования рынка банковских услуг.

Предметом исследования является механизм функционирования рынка банковских продуктов и услуг.

Теоретической и методической основой работы являются труды отечественных специалистов в области банковского дела М.Д. Алексеенко, И.Т. Балабанова, C. А. Гурьянова, Е. Ф. Жукова, О.И. Лаврушина и др. Информационной базой исследования являются также законодательные, нормативные и методические материалы.

При написании работы были использованы следующие методы исследования: монографический, сравнительный, аналитический, а также системный подход.

Информационной базой выполненной работы являются нормативно-законодательные акты Российской Федерации, отчетные документы и аналитические материалы Центрального Банка Российской Федерации.

Работа состоит из введения, двух глав, заключения и списка литературы.

1. Теоретические аспекты функционирования рынка банковских услуг

1.1. Понятие и сущность рынка банковских услуг

Деятельность банковских учреждений является важной составляющей экономических отношений, участниками которых являются различные хозяйствующие субъекты, предприятия, функционирующие на товарном рынке, физические лица и др. Удовлетворение потребностей в банковском обслуживание как отдельных физических лиц, домохозяйств, так и юридических лиц возможно именно путем предоставления банками разнообразных продуктов и услуг. Потребление банковских услуг тесно связано с осуществлением данным финансовыми учреждениями соответствующих банковских операций и образованием банками реестра банковских продуктов. Вместе с этим, банковские услуги занимают важное место и на рынке финансовых услуг.

Таблица 1.1

Некоторые определения понятий «банковская операция», «банковская услуга» и «банковский продукт»

|

Автор |

Содержание определения |

|

А.Н. Иванов |

Банковская услуга - это комплексная деятельность банка, направленная на создание оптимальных условий для привлечения временно свободных ресурсов и удовлетворения потребностей клиентов при проведении банковских операций и получения прибыли[1] |

|

О.И. Лаврушин |

Банковские операции - проявление банковских функций на практике, а банковские услуги - одна или несколько операций банка, удовлетворяющих определенные потребности клиента и обеспечивающих проведение банковских операций по поручению клиента в пользу последнего за определенную плату[2] |

|

Е.Ф. Жуков |

Банковские услуги - банковские операции, выполняемые по поручению клиентов; банковская услуга - непосредственно банковская операция по обслуживанию клиента[3] |

|

С. А. Гурьянов |

Услуга банка - это продукт, удовлетворяющий потребности клиентов банка[4] |

|

Э.А. Уткин |

Банковский продукт (услуга) - разнообразные действия на финансовом рынке, денежные операции, осуществляемые коммерческими банками за определенную плату по поручению и в интересах своих клиентов, а также действия, имеющие целью совершенствование и повышение эффективности банковского предпринимательства (например, совершенствование организационной структуры)[5] |

|

Ю.И. Коробов |

Банковские услуги являются одним из результатов осуществления банковских операций[6] |

|

Г. А. Тосунян |

Банковские услуги - это совокупность направленных на удовлетворение потребностей других лиц и осуществляемых с целью получения прибыли соглашений, исключительное право на осуществление которых предоставляется кредитным организациям[7] |

В современной отечественной науке достаточно глубоко проработаны вопросы определения понятий банковских продуктов, услуг и операций, а также классифицировано четыре подхода к данным определениям в зависимости от понимания предмета деятельности банка: «денежный», «лингвистический», «правовой», «клиентский»[8]. По причине различных точек зрения относительно банковских продуктов, услуг и операций, среди отечественных экономистов нет единого мнения в определении данных понятий, что представлено ниже в соответствии с таблицей 1.1.

Без учета некоторых особенностей эти понятия, на наш взгляд, можно обобщить следующим образом:

- банковский продукт - это совокупность определенных банковских услуг и операций, предоставляемых клиенту банком;

- банковская услуга - действия банков по поручению клиентов и за их счет, состоящие из одной или нескольких банковских операций, направленные на удовлетворение потребностей клиентов в банковских услугах;

- банковская операция - действие или совокупность взаимосвязанных действий банка, направленных на выполнение банками своих функций и создающих банковскую услугу.

С точки зрения зарубежных экономистов, к банковским услугам относятся предоставление кредитов, управление денежными средствами, валютно-обменные операции, управление потоками денежной наличности, продажу пенсионных планов и др.

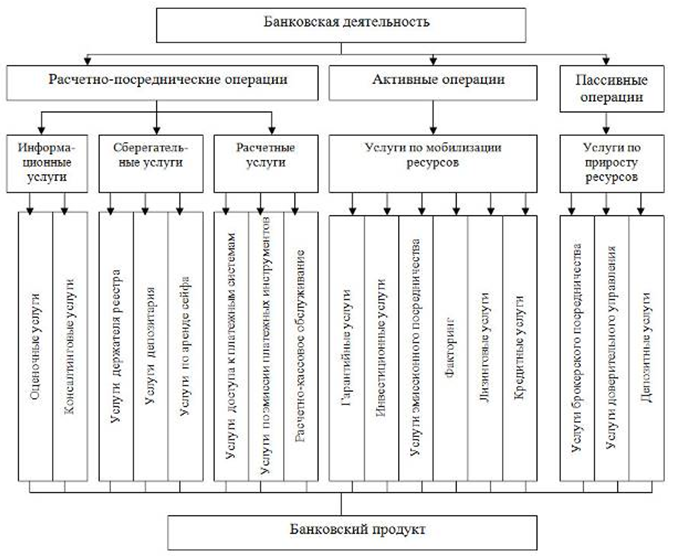

Процесс банковской деятельности состоит из проведения банковских операций, предоставления банковских услуг и реализации банковских продуктов клиентам. На рис. 1.1 представлены основные составляющие банковской деятельности и их элементы. Как видно на рис. 1.1, банковские операции, главной целью которых является удовлетворение потребности клиента в банковском обслуживании, формируют банковские услуги. Наряду с этим, банковские услуги, которые являются стандартными, разработанными в соответствии с потребностями современного рынка, имеют определенные рыночные параметры (цена, качество и условия предоставления) и выполняются в соответствии с определенной технологией, образуют банковские продукты. Например, создание такого банковского продукта, технология предоставления которого предполагает одновременное предложение клиенту кредитной услуги и услуги факторинга, позволяет его квалифицировать как банковский продукт, который максимально удовлетворяет потребности рынка в банковском обслуживании.

То есть, для того, чтобы банковская операция превратилась в банковский продукт, она должна содержать следующие признаки: иметь финансовый характер; ориентироваться на удовлетворение потребности клиентов; проводиться в соответствии с технологическим процессом. Причем именно технология предоставления банковской услуги может стать ведущим аспектом, который позволит эффективно управлять финансовыми потоками, возникающими в процессе деятельности банка.

Рисунок 1.1 - Структурный состав банковской деятельности

Следовательно, предоставление банковских услуг образует определенный сервисный поток для клиентов банка, что следует рассматривать во взаимодействии и единстве с финансовыми и информационными потоками банка, требуют использования эффективной технологии управления этими потоками, что обеспечит максимальное удовлетворение потребностей рынка в банковском обслуживании.

Таким образом, банковская услуга охватывает операции с финансовыми активами, которые осуществляются на платной основе с целью удовлетворения потребностей клиентов в банковском обслуживании, инициируют движение денежных средств, выполняются по определенной технологии, осуществление которых требует использования современного информационного обеспечения, в результате чего образуется банковский продукт и формируется сервисный поток для клиентов.

Услуга или товар реализуются субъектом на одном или нескольких рынках, при этом у каждого рынка как системы есть системообразующий фактор. Исследование понятия «рынок банковских продуктов и услуг» нужно начать с определения категории «рынок». В экономической литературе находим немало определений категории «рынок». Лауреат Нобелевской премии по экономике Пол Самуэльсон считает рынок механизмом, с помощью которого покупатели и продавцы взаимодействуют, чтобы определить цену и количество товара[9] .

Выдающийся менеджер Ф.Котлер определяет рынок как «сферу потенциальных обменов»[10]. Отечественный исследователь рынка Смагин В.Л. трактует общее понятие рынка как систему экономических отношений между индивидами, которая охватывает сферу товарно-денежного обмена[11].

Как видим, рынок должен содержать три обязательные составляющие:

- представителя спроса (покупателя);

- представителя предложения (продавца);

- объект обмена (товары и услуги).

Для определения понятия «рынок банковских услуг» целесообразно исходить из понятия «рынок финансовых услуг», предусмотренного статьей 3 Федерального закона «О защите конкуренции на рынке финансовых услуг», где под рынком финансовых услуг понимается сфера деятельности финансовых организаций на территории Российской Федерации или ее части, определяемая исходя из места предоставления финансовой услуги потребителям.

Как показали исследования, в экономической литературе отсутствует единое определение понятия рынка банковских продуктов и услуг. Кроме того, как тождественные понятия рассматривают дефиниции «рынок банковских услуг» и «банковский рынок». Так, Ткачук В.В. рынок банковских продуктов и услуг определяет как «специфическую сферу экономических отношений, функцией которых является балансирование спроса и предложения на банковские продукты»[12]. По нашему мнению данное определение является не достаточно полным, так как определено не все функции данных экономических отношений. Схожее понятие рынка банковских услуг предоставляет Николаева Т.П., определив его как «особое экономическое пространство, на котором сталкиваются спрос и предложение услуг банков для клиентов»[13]. Достаточно узко трактуют рынок банковских продуктов С.А.Груьянов[14] и Никитин А.В.[15], трактуя его как совокупность существующих и потенциальных клиентов банк. Данное определение не раскрывает сущности понятия, поскольку рынок не может состоять только из клиентов.

Дзюблюк А.В. определяет рынок банковских продуктов и услуг, как особую социально-экономическую среду, систему экономических отношений по продуцированию и обмену специфического товара - банковской услуги[16]. Что касается этого определения то, по нашему мнению, оно требует большей конкретизации.

По мнению Ф. Котлера, рынок банковских услуг состоит из рынка денег и рынка капитала[17]. По нашему мнению, сфера банкинга значительно шире, чем отметил автор.

По мнению В.И. Рыбина, рынок банковских услуг как экономическую категорию можно определить как систему экономических отношений между банками, небанковскими кредитными организациями и потребителями банковских услуг, возникающих по поводу удовлетворения потребностей последних в банковских услугах[18]. Эта система является открытой вследствие постоянного взаимодействия с другими экономическими системами и изменения своей структуры в процессе эволюции.

На основе анализа научных позиций рынок банковских услуг В.А.Челноков определяет как совокупность общественных отношений, связанных с оказанием кредитными организациями банковских услуг, направленных на привлечение и (или) размещение средств (денежных средств и иных ценностей) юридических и физических лиц, путем осуществления кредитными организациями банковских операций и иных сделок как исключительного вида деятельности[19]. Это определение, по нашему мнению, является наиболее полным и таким, что раскрывает суть понятия рынка банковских услуг.

Таким образом, можно сказать, что банковский рынок - это особый сектор экономики страны, который отвечает за обменно-перераспределительные отношения, связанные с процессами купли-продажи специфического товара - денег, необходимых для осуществления производственной и финансовой деятельности, а также формирует спрос, предложение и цену на этот товар. Если же рассматривать банковский рынок с институциональной точки зрения то банковский рынок можно рассматривать как совокупность банковских учреждений, которые на конкурирующих условиях предлагают свои продукты и услуги населению. На современном банковском рынке происходит взаимодействие трех его основных участников (субъектов) - продавца (банковского учреждения), покупателя (клиента) и регулятора в лице Центрального банка.

При этом Банк России - как орган монетарной власти, банковского регулирования и надзора, расчетный центр банковской системы - выполняет по отношению к рынку банковских услуг определенные управляющие функции. Деятельность Банка России как регулятора рынка банковских услуг определяется Федеральным законом от 2 декабря 1996 г. № 395-1 «О банках и банковской деятельности» (ред. от 23 июля 2013 г. № 251-ФЗ) и заключаются в следующем: укрепление национальной валюты, развитие и укрепление банковской системы страны, обеспечение эффективного и бесперебойного функционирования платежной системы.

Рынок банковских услуг представляет собой сложную систему, состоящую из нескольких подсистем, каждая из которых выполняет свои функции.

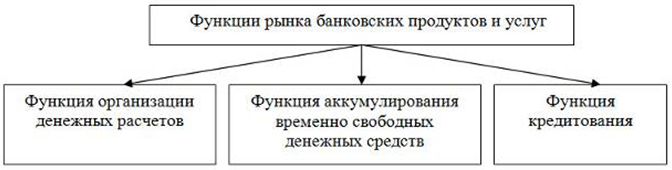

Целью существования рынка банковских услуг является удовлетворение общественной потребности в этих услугах, а именно: в решениях банковской системой задач организации денежного обращения, централизации временно свободных капиталов и кредитовании за счет централизованных средств тех отраслей экономики, которые в данное время более других нуждаются в денежных средствах и обеспечивают большую рентабельность. Эти задачи решаются путем выполнения банковской системой своих основных функций рис.1.2)

Рисунок 1.2 - Функции рынка банковских продуктов и услуг

Указанные расчетная, сберегательная и кредитная функции банковской системы воплощаются в совокупности операций ее субъектов.

Расчетная функция банковской системы сводится к организации наличного и безналичного денежного обращения. Эта функция является наиболее важной с точки зрения общественной значимости банковской системы в экономике. Расчетную функцию банковской системы можно сравнить с функцией кровообращения в живом организме: нарушение кровообращения вызывает разнообразные болезни многих жизненно важных органов, точно так же как нарушение расчетной функции банковской системы вызывает кризис во многих отраслях экономики.

Сберегательная функция банковской системы заключается в привлечении средств граждан и юридических лиц в банковскую систему в виде остатков по счетам и вкладам, депозитов, путем размещения банковских векселей и облигаций и т.п. Выполнение этой функции определяет возможность развития национальной экономики за счет собственных ресурсов.

Кредитная функция банковской системы выражается в таком перераспределении привлеченных средств, которое обеспечивало бы как общий экономический рост, так и увеличение собственного капитала субъектов банковской системы. Иначе говоря, кредитная функция должна обеспечивать не только прибыльность операций кредитных организаций, но и их эффективность с точки зрения развития экономически перспективных и самоокупаемых отраслей экономики.

Таким образом, проанализировав понятие «рынок банковских продуктов и услуг», предложено два подхода его определения - с точки зрения сферы деятельности и институционального подхода. С точки зрения сферы деятельности банковский рынок - это особый сектор экономики страны, функционирующий в сфере обменно-перераспределительных отношений, связанных с процессами купли-продажи специфического товара - денег, необходимых для осуществления производственной и финансовой деятельности, а также формирующий спрос, предложение и цену на этот товар. С институциональной точки зрения банковский рынок - это совокупность банковских учреждений, которые на конкурирующих условиях предлагают свои продукты и услуги населению. Значение рынка банковских продуктов и услуг в системе рыночных отношений состоит в предоставлении возможности отложить сегодняшнее потребление, накопить сбережения и направить их в сферу предпринимательского приложения. Основными функциями данного рынка являются следующие: мобилизация средств для экономического развития; перераспределение их между отраслями, областями, регионами; обеспечение накопления средств, которые определяют экономический рост. Кроме того, рынок банковских продуктов и услуг выполняет еще одну функцию: делает фонды денежных средств равнодоступными для всех его участников – государств, предприятий, домашних хозяйств.

1.2 Механизм функционирования и структура рынка банковских продуктов и услуг

Рынок является базовым институтом институциональной матрицы, поскольку субъекты, вовлеченные в него, исходят в своем целеполагании и планировании своих действий из наличия этих условий. Если же рынок не институциализирован, покупатель может просто не найти продавцов - никто не будет расположен отдавать искомое благо, а чаще потому, что «излишнее» благо просто не возникает . Основная цель организации рынка заключается нахождении способов эффективной организации обмена, способствующей облегчению проведения рыночных операций (включая получение, передачу и обеспечение надежности информации).

В условиях рыночной экономики для успешной работы его субъектов особое значение играют глубокие знания рынка и способность умело применять инструменты воздействия на ситуацию складывающуюся на нем. С институциональной точки зрения, рынок банковских услуг представляет собой область рыночных отношений, которая обеспечивает предложение и спрос на банковские услуги для удовлетворения потребностей клиентов институтов банка.

Механизм функционирования рынка банковских продуктов и услуг – это система действий экономических рычагов для сбалансирования спроса и предложения на банковский продукт, на обмен «деньги – банковский продукт», на денежные потоки и потоки банковского продукта.

При функционировании банковского рынка спрос на услуги банков обусловлен пожеланиями и вкусами клиентов - юридических и физических лиц.

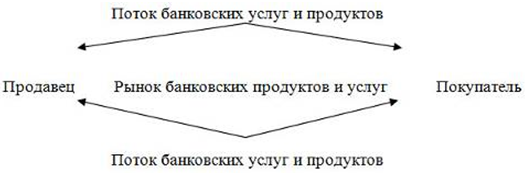

Главными субъектами рынка банковских продуктов и услуг являются домашние, хозяйства, у которых в большинстве случаев доходы превышают расходы на величину сбережений. Через банковские учреждения доходы превращаются в инвестиции и покрывают недостаток фирм в средствах для расширения их деятельности. На банковском рынке происходит непрерывное движение потоков денег и банковского продукта, которые движутся навстречу друг другу, создавая кругооборот.

Рисунок 1.3 - Рынок банковских продуктов и услуг и его механизм

Финансовая деятельность каждого субъекта состоит в нахождении источников доходов, обеспечении их поступлений и, главное, умелом использовании для получения прибыли. Все агенты рынка банковских продуктов и услуг — агенты денег. Значит, данный рынок помогает встретиться продавцам и покупателям особого товара — финансовых обязательств (обещаний заплатить деньги в будущем за деньги, получаемые сегодня). На этом рынке присутствуют, с одной стороны, индивиды, компании, правительственные органы, располагающие свободными средствами и готовые предоставить их пользователю (продавцы), а с другой — нуждающиеся в финансовых средствах и готовые заплатить за их использование (покупатели). Таким образом, рынок банковских продуктов и услуг занимает важное место на рынке ресурсов, так как способствует обмену денег будущих на деньги настоящие. Он играет ведущую роль в стабилизации денежной единицы, ибо рыночная экономика требует нормального денежного обращения (через регулирование спроса и предложения на деньги).

Для рынка банковских услуг свойственно наличие следующих составных элементов:

- сочетание методов рыночного и государственного регулирования рынка банковских услуг для поддержания его относительной стабильности;

- регулирование отношений между субъектами рынка банковских продуктов и услуг нормами отечественного и международного права;

- наличие широкого спектра банковских услуг;

- неограниченное число участников рынка;

- свободное ценообразование на банковские продукты и услуги;

- прозрачность информации об основных тенденциях развития рынка банковских услуг, деятельности его участников.

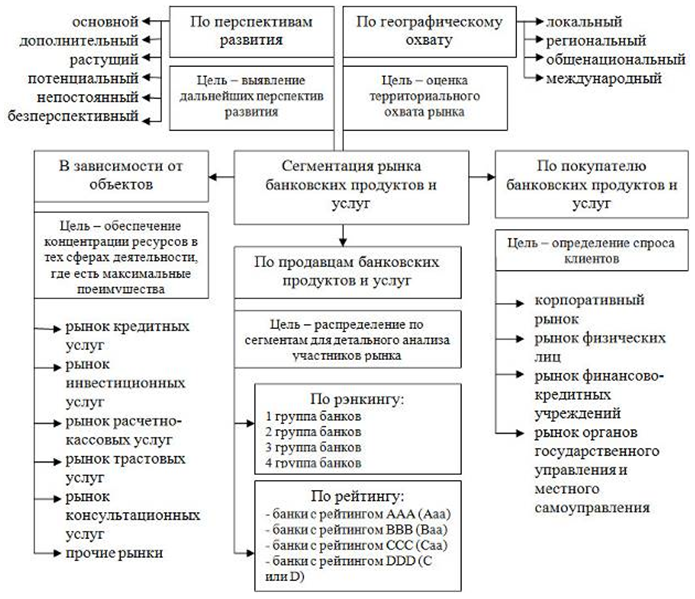

Рынок банковских услуг классифицируется по разным сегментам. Графически подходы к сегментированию банковского рынка и его целевая направленность показаны на рис. 1.4.

Большинство специалистов в области банковской деятельности предлагают сегментировать банковский рынок с точки зрения продуктовой структуры, то есть объектов рынка, по географическому охвату и по типам потребителей (покупателей) банковских продуктов и услуг.

Так, по мнению Никитина А.В., с точки зрения продуктовой структуры, рынок банковских услуг представляет собой совокупность предлагаемых для продажи банковских услуг. Это обусловливает выделение в его структуре определенных сегментов, соответствующих отдельным группам банковских продуктов[20]:

- рынок кредитных-депозитных услуг;

- рынок инвестиционных услуг;

- рынок расчетно-кассовых услуг;

- рынок консультационных услуг и др.

Рисунок 1.4 - Подходы к сегментации рынка банковских продуктов и услуг

Однако на этом разделение банковского рынка по товарному признаку не заканчивается. Каждый из перечисленных рынков, в свою очередь, состоит из рынков отдельных услуг или банковских отраслей. В рамках каждого из выделенных рынков сбыта банковских услуг можно выделить ряд отраслей: кредитование, косвенное кредитование, сберегательное дело, инвестиционное посредничество, расчетно-кассовое обслуживание, выпуск и обслуживание пластиковых карт, валютное обслуживание, доверительное управление, агентское обслуживание, консультационное и информационное обслуживание, хранения, охрана и транспортировки ценностей, страхование, рекламное дело, нотариальное обслуживание, разработка банковских технологий.

По географическому охвату могут быть выделены локальные, региональные, общенациональные и международные рынки. Локальный рынок формируется в пределах города или района. Региональные рынки охватывают территорию одной или нескольких смежных областей. Общенациональный рынок банковских услуг функционирует в пределах отдельной национальной экономики. Международные рынки банковских услуг представлении как глобальным общемировым рынком, так и рынками банковских услуг на уровне отдельных межгосударственных объединений.

По перспективам развития можно классифицировать такие основные рынки банковских услуг:

- бесперспективный рынок, операции на котором необходимо прекратить;

- основной рынок, на котором реализуется преимущественное объем банковских продуктов;

- дополнительный рынок (на котором может быть реализован незначительный объем продукта);

- растущий рынок, характеризуется достаточно высокими темпами наращивания сбыта банковских услуг;

- потенциальный рынок, который имеет перспективы роста, но требует для этого определенных ресурсов и усилий (модификация продукта, расширение сбытовой сети, меры стимулирования сбыта и т.д.);

- непостоянный рынок, характеризующийся значительными перепадами в объемах сбыта.

По типам потребителей банковских услуг выделяют:

- рынок субъектов хозяйствования (корпоративный рынок);

- рынок физических лиц (домохозяйств);

- правительственный рынок;

- рынок финансового-кредитных институтов.

Клиенты банка является основой его развития и процветания. В связи с этим участников экономических отношений можно классифицировать по признаку постоянных отношений с банком. Их можно разделить на:

- Постоянные клиенты - это группа клиентов характеризующейся наличием банковского счета и долгосрочных взаимоотношений с банком. Как правило, клиенты ориентированы на получение всех услуг только в одном банке.

- Случайные (разовых, импульсных) клиенты. Случайные клиенты не заинтересованы в долгосрочных отношениях с конкретным банком. Они готовы воспользоваться его услугами с целью краткосрочной (разовой) выгоды или в результате непредвиденных случаев.

- Новые (потенциальных клиентов) - это потенциал роста и развития банка. Намерение потенциальных клиентов получать пользу от деятельности банка, может проявляться как в явной, так и скрытой (латентной) форме. Явная форма выражается в том, что клиент осознав необходимость удовлетворения своих потребностей, сам проявляет инициативу в поиске необходимой ему услуги. Латентная форма выражается в том, что банк формирует у потенциального клиента понятие о необходимости удовлетворения его потребностей с помощью именно банковских услуг. Переход потенциальных клиентов в постоянные позволяет, во-первых, повысить уровень доходов банка, а во-вторых, диверсифицировать его деятельность.

Предлагается также проводить распределение клиентов (покупателей) банковских продуктов и услуг по следующим сегментам:

- Демографическая сегментация - способ деления существующих и потенциальных клиентов на группы по признакам пола, возраста, состава семьи, годового дохода, вероисповедания и тому подобное.

- Геодемографическая сегментация - способ деления существующих и потенциальных клиентов на группы, исходя из статистических данных о численности населения в региональном разрезе.

- Психографическая сегментация - способ деления существующих и потенциальных клиентов на группы в зависимости от их принадлежности к общественному классу, образа жизни и характеристик личности.

- Поведенческая сегментация - способ деления существующих и потенциальных клиентов на группы в зависимости от мотивов использования определенных банковских продуктов и услуг, от интенсивности потребления, от отношения к продуктам и услугам.

При этом традиционно выделяют клиентов по двум предельным типами поведения:

- Суперконсерваторы - клиенты, которые отрицают любые изменения в продуктовом портфеле банка, сохраняют приверженность своим привычкам и предпочтениям. Они могут принадлежать к разным социальным слоям. У них почти отсутствует творческое воображение и эстетическое восприятие;

- Суперноваторы - клиенты, подвержены риску и эксперимента. Это, как правило, категория клиентов с высоким уровнем доходов.

- Типичная клиентская сегментация - способ деления существующих и потенциальных клиентов на группы по критерию принадлежности к физическим или юридическим лицам.

По нашему мнению, следует выделить также сегментацию по продавцам банковских продуктов и услуг. Данная сегментация используется центральными банками, а также клиентами банков посредством установления рейтингов и рэнкингов банковских учреждений, функционирующих в государстве. Этот вид сегментации помогает центральному банку вовремя выявить проблемы, которые возникают на рынке, а значит вовремя принять меры для обеспечения стабильной работы. Для клиентов также очень важным является сегментирование банковского рынка. Именно сегментирование банков по рейтингам и ренкингами позволяет клиентам максимально эффективно вложить свои сбережения или воспользоваться банковским продуктом или услугой.

Рейтинг банка - это метод сравнительной оценки деятельности нескольких банков. В основе рейтинга лежит обобщенная характеристика по определенному признаку, что позволяет группировать банки в определенной последовательности по степени убывания данного признака. Сегодня в мире известны десятки рейтинговых агентств, однако на международном рынке доминируют только четыре концерна, специализирующиеся на рейтингах: три американских - Moody's Investors Service, Inc. (Moody's), Standard & Poor's Corporation (S & P), Duff & Phelps Credit Ratings Co. (DCR) и один англо-американский - Fitch IВСА (Fitch). То есть, проведя анализ показателей банковской деятельности, рейтинговые агентства присваивают каждому банковскому учреждению определенный рейтинг.

Совокупность факторов, оказывающих воздействие на рынок банковских услуг, представлена на рисунке 1.5.

Рисунок 1.5 - Факторы, оказывающие воздействие на систему «рынок банковских услуг»

В соответствии с вышерассмотренными концепциями, коммерческий банк можно представить в виде совокупности услуг по активным, пассивным и посредническим операциям. Структура и связи системы рынок банковских услуг представлена на рисунке 1.6.

Рисунок 1.6 - Уровни иерархии структуры и связи рынка банковских услуг

Резюмируя, можно отметить, что рынок банковских услуг представляет собой целостный социально-экономический институт, имеющий двойственную социально-экономическую природу, определяемый его институциональной сущностью и ролью в воспроизводственном процессе, механизмом инвестиционного обеспечения экономического роста. Рынок банковских услуг при этом регулируется системой формальных и неформальных правил.

Выводы:

Рынок банковских продуктов и услуг сегментируется относительно банковских продуктов, клиентов банка, перспектив дальнейшего развития, по территориальному признаку. Целесообразно также проводить сегментирование рынка также и по продавцам банковских продуктов и услуг. Именно распределение банковских учреждений дает возможность клиентам быстро определить надежность банка и его конкурентную позицию на рынке. Центральные банки используют сегментацию тогда, когда необходимо провести анализ банковского рынка и определить возможные проблемы, которые влияют на устойчивость банковского рынка.

Глава 2. Правовое регулирование рынка банковских услуг: общая характеристика.

2.1 Законодательные основы регулирования рынка банковских услуг в Российской Федерации

Важность регулирования финансовых рынков очевидна. Как правило, нерегулируемые рынки могут не давать результата, экономически оптимального, выгодного как для участников самого рынка, так и для государства. В таком случае инвесторы не будут принимать правильных решений о вложении оптимальных целевых инвестиций, и риск различного уровня не распределится по экономике должным образом. Опасность заключается в том, что в этом случае повышается уровень падения одной из отраслей рынка, что повлечёт за собой нарушение в работе всей финансовой системы.[21]

Если же регулирование финансовых рынков поддерживается на должном уровне, то для инвесторов будет очевидна стабильность и экономическая выгода (резалтинг) их инвестиционных вложений. В подобном случае, кризис и риск распределяется по экономике оптимальным и более безопасным образом. Именно по этой причине финансовые рынки особенно нуждаются в хорошем грамотном регулировании. Учитывая сложность предоставляемых такими рынками финансовых услуг, зачастую их природу и долгосрочность, потенциально или реально большие суммы денег, уровень регулирования финансовых рынков значительно выше степени регулирования услуг не финансовых. Формы и степени регулирования любого рынка различны и иногда даже противоречат друг другу, но, тем не менее, существует некая мировая модель регулирования.[22]

Во всех развитых странах рынки, в том числе и финансовые, неизбежно подвергаются регулированию. Главными целями такого регулирования являются:

1.выявление недостатков в той или иной области финансового рынка;

2.поддержка эффективных и упорядоченных сегментов рынка;

3.защита потребителей финансовых рынков и услуг;

4.стабилизация финансовой системы и поддержка доверия и уверенности в её стабильности. [23]

Поэтому в современном мире рыночные отношения предусматривают активное участие государства как управляющего, надзорного и регулирующего органа. Этот субъект управления систем экономики подразделён на множество подчинённых органов, которые наделены определёнными полномочиями. Им доверены функции контроля, при помощи которых подобные субъекты осуществляют управление экономическими системами.[24]

Таким образом, процессы, происходящие в сфере экономики, могут быть эффективно урегулированы чаще всего только при помощи государства. В целом, регулирование рассматривается как управленческий метод, обеспечивающий стабильность функционирования управляемых процессов[25]. Регулирование финансовых рыночных структур на сегодняшний момент времени предусматривает прямое участие государства, так как:

1.Возникла необходимость в упорядочении отношений в сфере хозяйственной жизни, то есть её регламентации. К этому относится: образец отношений и поведения субъектов – участников рынка, некий кодекс, свод законов и правил, которых они должны придерживаться. Это предусматривает и меру взаимных обязанностей, и ответственность по отношению друг к другу, и установление некоторых запретов, ведущих к минимизации причинения вреда или ущерба непосредственно самим участникам финансового рынка.

2.При осуществлении государством своей экономической политики необходима выработка и последующее максимально успешное применение её механизмов с целью эффективной реализации продвижения методов, стимулирующих рост показателей финансовых рынков.[26]

В СССР полный контроль за финансовыми потоками осуществлялся государством[27]. С переходом в 1991 году к рыночной модели экономики в РФ в достаточно сложных условиях начал складываться национальный финансовый рынок. Данный процесс характеризовался созданием соответствующей нормативно-правовой базы, возникновением участников рынка на основе процессов приватизации и развитие инфраструктуры рынка в части организации банковской деятельности, биржевой торговли, деятельности страховых компаний и пенсионных фондов и т.д. По началу его состояние было достаточно неустойчивым, объем операций низким, что во многом связано с отсутствием у экономических субъектов рыночного опыта, однако по мере проникновения данных механизмов в остальные сферы экономики и относительной стабилизацией в политико-экономической сфереданный рынок сделал большой шаг вперед.[28]

С 2004 года федеральным органом, осуществляющим принятие нормативных правовых актов, контроль и надзор в сфере финансовых рынков, была Федеральная служба по финансовым рынкам РФ. В 2013 году её полномочия были полностью переданы Центральному Банку РФ, на базе которого был создан мегарегулятор финансового рынка. Федеральное законодательство о финансовых рынках составляют ФЗ «О Центральном банке Российской Федерации (Банке России)»[29], профильные законы, регулирующие отдельные сферы деятельности финансового рынка и глава 15 Кодекса об административных правонарушениях РФ[30].

Согласно законодательству, Центральный Банк РФ совместно с Правительством РФ разрабатывает и проводит политику, направленную на развитие и обеспечение стабильности функционирования данного рынка, осуществляет его мониторинг с целью выявления угроз финансовой стабильности, публикует соответствующие обзоры, представляет в Государственную Думу проект основных направлений его развития, а также осуществляет регулирование, контроль и надзор в данной сфере [31].

Таким образом, теперь Центральный банк как финансовый мегарегулятор, осуществляя эффективный консолидированный надзор, способен более оперативно выявлять и предотвращать системные риски за счет наиболее полной информации. Кроме того, сочетание правоустанавливающей и правоприменительной функции позволит сделать процесс разработки и внедрения норм более гибким и отвечающим интересам участников рынка. Однако с другой стороны, существует риск унификации регулирования и игнорированию специфики отдельных секторов рынка, а также вероятен конфликт интересов по причине исполнения в лице Центрально Банка РФ роли регулятора и одновременно участника финансового рынка.

Основой банковского законодательства являются так называемые специальные банковские Законы - Федеральный закон "О Центральном банке Российской Федерации (Банке России)"[32] и Федеральный закон "О банках и банковской деятельности"[33], целью которых является установление основных принципов организации и функционирования банков и банковской системы в целом, а также совершение различного рода операций, являющихся формой реализации банковских функций.

Закон о банках закрепляет двухуровневую модель построения российской банковской системы, первый уровень которой занимает Центробанк, второй - кредитные организации, а также филиалы и представительства иностранных банков. Действующими Законами, регулирующими банковскую деятельность, предусмотрены особенности функционирования кредитных организаций как юридических лиц, обладающих специальной правоспособностью. Наличие этих особенностей подчеркнуто и в корпоративном законодательстве (ст.1 Федерального закона "Об обществах с ограниченной ответственностью"[34], ст.1 Федерального закона "Об акционерных обществах"[35]).

В систему банковского законодательства входит также Федеральный закон "О несостоятельности (банкротстве) кредитных организаций"[36], в котором впервые в законодательной практике определены особенности финансового оздоровления коммерческих банков. Для банковской системы это одна из важнейших проблем. Поскольку в условиях рыночной экономики банковская система становится жизненно важным общественным институтом, то любая неудача, пусть даже одного банка, снижает доверие ко всей этой системе, способствует оттоку средств из банков и, как следствие, может привести к разрушению денежно-кредитной системы страны. В этом, сказалась специфика правовой природы кредитных организаций.

Особо следует отметить Федеральные законы "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма"[37], "О страховании вкладов физических лиц в банках Российской Федерации"[38] и "О кредитных историях"[39]. Принятие указанных законодательных актов является частью реализуемой государством и банковским сообществом программы в целях поддержания политической, экономической и социальной стабильности общества, внутренней устойчивости банковского сектора, укрепления доверия к банковской системе.

Кредитные организации, как любые коммерческие организации, - частноправовой институт, чья деятельность является предметом регулирования гражданского законодательства, приоритет в структуре которого принадлежит Гражданскому кодексу Российской Федерации (далее ГК РФ). ГК РФ определяет общие правила создания и функционирования юридических лиц, их виды и правовое положение, а также отсылает к Федеральным законам "Об акционерных обществах" и "Об обществах с ограниченной ответственностью", закрепляющим организационно-правовые формы, наиболее адекватные для банков. Кроме того, ГК РФ содержит нормы о праве собственности, регулирует обязательственные и иные правоотношения гражданско-правового характера, устанавливает особенности правового регулирования отдельных видов обязательств, имеющих непосредственное отношение к банковской деятельности.

В науке подчеркивается, что отношения кредитной организации и ее клиента имеют в своей основе гражданско-правовую природу, что исключает какую-либо подчиненность или подконтрольность одной из сторон гражданского правоотношения перед другой.

Регулирование банковской деятельности в рамках гражданского законодательства осуществляется на началах формального юридического равенства участников финансово-кредитных отношений. В этом смысле все кредитные организации, несмотря на существенные различия в полномочиях по осуществлению банковских операций, различный уставный капитал и финансовые возможности, равны перед законом, юридическими и физическими лицами, с которыми они вступают в те или иные гражданские правоотношения. Законом четко определен принцип независимости функционирования кредитных организаций, который находит конкретное воплощение через реализацию принципа свободы договоров.

Деятельность банков регулируется также Федеральными законами "О рынке ценных бумаг"[40], "О валютном регулировании и валютном контроле"[41], "О драгоценных металлах и драгоценных камнях"[42], "О деятельности по приему платежей физических лиц, осуществляемой платежными агентами"[43], другими федеральными законами и подзаконными нормативными актами.

Нормы общих законов применяются в случае, если специальные банковские нормы не устанавливают иных правил и ограничений. Прежде всего, это связано с тем, что деятельность кредитных организаций затрагивает интересы не только клиентов самой кредитной организации, но и публичные интересы, связанные с функционированием банковской системы и системы расчетов.

2.2. Особенности правового регулирования потребительского кредитования

Отношения между российскими банками и потребителями (физическими лицами) долгое время регулировались Конституцией Российской Федерации, устанавливающей, что регулирование кредитования находится в ведении Российской Федерации, Гражданским кодексом Российской Федерации, Федеральными законами «О банках и банковской деятельности» и «О защите прав потребителей».

С 1 июля 2014 года вступил в силу Федеральный закон № 353-ФЗ «О потребительском кредите (займе)» (далее – Закон № 353-ФЗ), который устанавливает новые правила предоставления потребительских кредитов и займов. Изменения коснулись как кредитных организаций, так и иных финансовых организаций, которые выдают займы физическим лицам на профессиональной основе (например, кредитных потребительских кооперативов), а также лиц, получивших право требования к заемщику в порядке уступки, универсального правопреемства или при обращении взыскания на имущество. Закон не распространяется на выдачу потребительских кредитов, обеспеченных ипотекой.[44]

Закон № 353-ФЗ содержит правила, по которым кредитные и не кредитные финансовые организации будут предоставлять кредиты и займы гражданам для целей, не связанных с предпринимательской деятельностью.

Согласно Закону № 353-ФЗ потребительский кредит (заем) - денежные средства, предоставленные кредитором заемщику на основании кредитного договора, договора займа, в том числе с использованием электронных средств платежа, в целях, не связанных с осуществлением предпринимательской деятельности, в том числе с лимитом кредитования.

Законом определена правовая природа потребительского кредитования, а также выявлены специфические признаки, отграничивающие его от иных разновидностей кредитных обязательств, а именно:

1) особый субъектный состав сторон;

2) целевая направленность потребительского кредитования, которая не связанна с предпринимательской деятельностью и направлена на удовлетворение личных, бытовых, семейных и иных аналогичных потребностей физического лица;

3) отношения в сфере потребительского кредитования подпадают под действие законодательства о защите прав потребителей.

В законе установлен правовой режим потребительского кредитования и предложена классификация потребительского кредитования:

1) по субъекту, предоставляющему потребительские кредиты;

2) по целевому назначению потребительского кредитования;

3) по срокам предоставления потребительского кредита;

4) по способу обеспечения;

5) по способу погашения;

6) по взиманию процентов потребительского кредита.[45]

Среди значимых положений данного Закона следует назвать ст. 6, где не только закреплено, но и раскрыто понятие «полная стоимость кредита» за весь срок договора потребительского кредита. Максимальную стоимость потребительских кредитов фактически определяет Банк России. Закон содержит формулу для расчета стоимости потребительских кредитов, а также определяет, какие платежи могут включаться в эту стоимость, а какие нет.

Закон закрепил обязанность кредитора еще до заключения договора предоставить заемщику всю необходимую информацию о кредите: порядке, условиях и сроках предоставления, о размере процентов и иных платежей по договору, порядке и сроке возврата кредита и последствиях его неисполнения либо ненадлежащего исполнения и иных обстоятельствах, влияющих на стоимость потребительского кредита и последствиях заключения кредитного договора. Это, несомненно, поможет заемщику лучше оценить свои возможности и принять правильное решение.

В ч. 1 ст. 10 Закона закреплено, что и после заключения договора, и в предусмотренном им порядке кредитор должен предоставить сведения (обеспечить доступ) о размере текущей задолженности, датах и размерах произведенных и предстоящих платежей заемщика. Далее в ч. 3 ст. 10 устанавливается, что после предоставления кредита такую информацию заемщик имеет право получить один раз в месяц бесплатно и любое количество раз за плату.

Положительно оценивая данные нововведения, нельзя не согласиться с замечаниями авторов, анализирующих содержание закона «О потребительском кредите (займе)», об отсутствии четкого механизма реализации данных положений. Действительно, возникает вопрос: предоставляется ли указанная информация только по запросу заемщика или кредитор должен в любом случае предоставлять такую информацию?

Закон предусмотрел новую конструкцию договора, содержащую деление условий договора потребительского кредита на общие и индивидуальные, закрепив в п.2 ст.5 Закона, что в части общих условий применяется ст. 428 ГК РФ «Договор присоединения».

Индивидуальные условия, такие, например, как сумма потребительского кредита; срок действия договора; валюта, в которой предоставляется заем; процентная ставка в процентах годовых, а при переменной процентной ставке — порядок ее определения, соответствующий требованиям Закона; порядок изменения количества, размера и периодичности платежей заемщика при досрочном возврате потребительского кредита; цели использования заемщиком потребительского кредита при целевом характере займа; возможность запрета уступки кредитором третьим лицам прав (требований) по договору и другие согласовываются кредитором с конкретным заемщиком.[46]

Самостоятельный выбор наиболее выгодного страховщика. До принятия нового закона нередка была ситуация, когда кредиторы выдавали кредит только при условии приобретения страховых продуктов у определенного страховщика. Теперь кредитор по-прежнему вправе потребовать у заемщика застраховаться, однако заемщик может сделать это самостоятельно у страховщика, выбранного им самим. Кредитор при этом не вправе отказать в выдаче кредита на данном основании.

Срок на раздумье при заключении договора и досрочный возврат кредита без штрафов. Из преимуществ нового закона также можно выделить пятидневный срок, в течение которого действуют предложенные кредитором условия кредитования. Данное положение исключает ситуацию, когда получателя кредита вынуждали заключать договор прямо здесь и сейчас, так как выгодные условия, предлагаемые в данный момент, завтра действовать уже не будут. Таким образом, у заемщика появляется достаточный срок для того, чтобы обдумать условия кредита, а также сравнить их с условиями других кредиторов. Кроме того, теперь законодательно закреплено право заемщика в течение определенного времени досрочно вернуть кредит, уплатив лишь проценты за фактическое пользование, без штрафов и дополнительного уведомления банка. Для кредитов, которые выданы заемщику на определенные цели, срок для такого возврата составляет 30 дней, для прочих кредитов – 14 дней.[47]

Появление специального законодательства в сфере потребительского кредитования поможет упорядочить отношения банков и заемщиков, сделать их более понятными и прозрачными. Заемщики получат дополнительную защиту от недобросовестных действий банков, а банки - дополнительные возможности, в частности продавать долг заемщика третьим лицам без согласия заемщика, что в результате окажет положительное воздействие на развитие всего банковского сектора.

Выводы:

Таким образом, появление специального закона о потребительском кредите (займе) - это положительное явление. Поскольку привязывает конкретные условия к конкретному законодательному акту. Это позволит совершенствовать финансовые продукты кредиторам, повысить защиту прав потребителей, гармонизировать банковское финансовое законодательство. Основным плюсом для всех участников от появления закона является унификация кредитной документации и правил взаимодействия банков, заемщиков и коллекторских организаций. Установлены единые и прозрачные правила. Плюсы от введения закона получили преимущественно клиенты-заемщики. Для кредитных организаций мало что изменилось, произошла лишь некоторая перенастройка процессов, тарифной политики, экономики продуктов.

Заключение

Правовое регулирование банковской деятельности - сфера банковского законодательства, в структуре которого принято выделять общие и специальные законы, а также нормативные акты Центробанка.

Основой банковского законодательства являются так называемые специальные банковские Законы - Федеральный закон "О Центральном банке Российской Федерации (Банке России)" и Федеральный закон "О банках и банковской деятельности", целью которых является установление основных принципов организации и функционирования банков и банковской системы в целом, а также совершение различного рода операций, являющихся формой реализации банковских функций.

С одной стороны, это регулирование макроэкономических процессов, связанных с денежно-кредитными отношениями, когда государство воздействует на все структурные элементы денежно-кредитной системы, включая Центробанк.

С другой стороны, государственное регулирование проявляется в непосредственном воздействии на организации, функционирующие в денежно-кредитной сфере, но без вмешательства в их оперативную деятельность (регистрация, лицензирование, надзор, контроль и т.п.).

Библиография

- "Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)

- "Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 28.03.2017, с изм. от 22.06.2017)

- Федеральный закон от 27.06.2011 N 161-ФЗ (ред. от 01.05.2017) "О национальной платежной системе" (с изм. и доп., вступ. в силу с 05.05.2017)

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 01.05.2017) "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп., вступ. в силу с 28.06.2017)

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 18.06.2017) "О банках и банковской деятельности" (с изм. и доп., вступ. в силу с 27.06.2017)

- Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 28.12.2016) "Об обществах с ограниченной ответственностью" (с изм. и доп., вступ. в силу с 01.07.2017)

- Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 03.07.2016) "Об акционерных обществах" (с изм. и доп., вступ. в силу с 01.01.2017)

- Федеральный закон от 07.08.2001 N 115-ФЗ (ред. от 28.12.2016) "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (с изм. и доп., вступ. в силу с 28.06.2017)

- Федеральный закон от 23.12.2003 N 177-ФЗ (ред. от 01.05.2017) "О страховании вкладов физических лиц в банках Российской Федерации"

- Федеральный закон от 30. 12.2004 N 218-ФЗ (ред. от 28. 06.2014) «О кредитных историях»// СПС Консультант Плюс.

- Федеральный закон от 22. 04.1996 N 39-ФЗ (ред. от 21. 07.2014) «О рынке ценных бумаг" (с изм. и доп., вступ. в силу с 01. 10.2014»// СПС Консультант Плюс.

- Федеральный закон от 10. 12.2003 N 173-ФЗ (ред. от 21. 07.2014) «О валютном регулировании и валютном контроле»// СПС Консультант Плюс.

- Федеральный закон от 26. 03.1998 N 41-ФЗ (ред. от 21. 11.2011) «О драгоценных металлах и драгоценных камнях»// СПС Консультант Плюс.

- Федеральный закон от 03. 06.2009 N 103-ФЗ (ред. от 05. 05.2014) «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами»// СПС Консультант Плюс.

- Гурьянов, С. А. Эффективность бизнес-коммуникаций на рынке банковских услуг [Текст] : учеб. пособие / C. А. Гурьянов. - М. : Эдиториал-УРСС, 2010. - 224 с

- Гурьянов, С. А. Эффективность бизнес-коммуникаций на рынке банковских услуг [Текст] : учеб. пособие / C. А. Гурьянов. - М. : Эдиториал-УРСС, 2010. - 224 с.

- Дзюблюк А.В. Рынок банковских услуг: теоретические аспекты организации и стратегия развития/ А. Дзюблюк // Банковское дело. - 2012. - № 5-6. - С. 23

- Жуков, Е. Ф., Эриашвили, Н. Д. Банковский менеджмент [Текст] : учебник для студентов вузов, обучающихся по экономическим специальностям / Е. Ф. Жуков, Н. Д. Эриашвили. - [4-е изд., перераб. и доп.]. - М. : ЮНИТИ-ДАНА, 2012. - 319 с

- Иванов А. Н. Инвестиционные и консультационные услуги иностранных банков / А. Н. Иванов // Деньги и кредит. – 2013. – № 5. – С. 61

- Коробов, Ю. И. Практика банковской конкуренции [Текст] . Саратов : Изд.-во Саратовской гос. экон. академии, 2011. - 185 с

- Котлер Ф. Основы маркетинга: Пер. с англ. – Новосибирск: Наука, 2009. – с.18

- Котлер Ф. Основы маркетинга: Пер. с англ. – Новосибирск: Наука, 2010. - 736 с

- Лаврушин, О. И. Банковские риски [Текст] : учебник / О.И. Лаврушин. - [3-е изд., перераб. и доп.]. - М. : КноРус, 2013. - 296 с.

- Национальные банковские системы: Учебник / Под общ. ред. В.И. Рыбина. – М.: ИНФРА-М, 2011. –с.114

- Никитин А.В. Маркетинг в банке [Учебник] - М .: Финансы, 2011. – 432 с

- Никитин А.В. Маркетинг в банке [Учебник] - М .: Финансы, 2011. – 432 с

- Николаева Т.П Банковский маркетинг [Учебно-методический комплекс] – М.: Изд. центр ЕАОИ. 2011. – 224 с

- Перехожев, В. А. Современные подходы к пониманию категорий «банковский продукт», «банковская услуга» и «банковская операция» [Текст] / В. А. Перехожев // Финансы и кредит. - 2012. - № 21. -С. 23

- Самуэльсон П., Нордгауз В. Макроэкономика. - М.: Основы, 2010. – с.75

- Смагин В.Л. Формирование и развитие финансового рынка в условиях трансформационной экономики: Монография. - М.: Изд. центр ЕАОИ. 2012. – с.11

- Ткачук В.О. Маркетинг в банке [Учебник] -Тернополь: "Синтез-Полиграф", 2012.- с.20

- Тосунян Г. А. Банковское право Российской Федерации. Т. 2 / Г. А. Тосунян. – М. : Юристъ, 2013. – 402 с

- Уткин Э. А. Инновационный менеджмент [Текст] / Э. А. Уткин, Н. И. Морозова, Г. И. Морозова. - М. : АКАЛИС, 2012. - 300 с

- Челноков В.А. Банки и банковские операции: Букварь кредитования. Технологии банковских ссуд. Околобанковское рыночное пространство: Учеб. для вузов / В.А. Челноков – 3-е изд. – М.: Высш. шк., 2013. – 292 с.

-

Иванов А. Н. Инвестиционные и консультационные услуги иностранных банков / А. Н. Иванов // Деньги и кредит. – 2013. – № 5. – С. 61 ↑

-

Лаврушин, О. И. Банковские риски [Текст] : учебник / О.И. Лаврушин. - [3-е изд., перераб. и доп.]. - М. : КноРус, 2013. - 296 с. ↑

-

Жуков, Е. Ф., Эриашвили, Н. Д. Банковский менеджмент [Текст] : учебник для студентов вузов, обучающихся по экономическим специальностям / Е. Ф. Жуков, Н. Д. Эриашвили. - [4-е изд., перераб. и доп.]. - М. : ЮНИТИ-ДАНА, 2012. - 319 с ↑

-

Гурьянов, С. А. Эффективность бизнес-коммуникаций на рынке банковских услуг [Текст] : учеб. пособие / C. А. Гурьянов. - М. : Эдиториал-УРСС, 2010. - 224 с ↑

-

Уткин Э. А. Инновационный менеджмент [Текст] / Э. А. Уткин, Н. И. Морозова, Г. И. Морозова. - М. : АКАЛИС, 2012. - 300 с ↑

-

Коробов, Ю. И. Практика банковской конкуренции [Текст] . Саратов : Изд.-во Саратовской гос. экон. академии, 2011. - 185 с ↑

-

Тосунян Г. А. Банковское право Российской Федерации. Т. 2 / Г. А. Тосунян. – М. : Юристъ, 2013. – 402 с ↑

-

Перехожев, В. А. Современные подходы к пониманию категорий «банковский продукт», «банковская услуга» и «банковская операция» [Текст] / В. А. Перехожев // Финансы и кредит. - 2012. - № 21. -С. 23 ↑

-

Самуэльсон П., Нордгауз В. Макроэкономика. - М.: Основы, 2010. – с.75 ↑

-

Котлер Ф. Основы маркетинга: Пер. с англ. – Новосибирск: Наука, 2009. – с.18 ↑

-

Смагин В.Л. Формирование и развитие финансового рынка в условиях трансформационной экономики: Монография. - М.: Изд. центр ЕАОИ. 2012. – с.11 ↑

-

Ткачук В.О. Маркетинг в банке [Учебник] -Тернополь: "Синтез-Полиграф", 2012.- с.20 ↑

-

Николаева Т.П Банковский маркетинг [Учебно-методический комплекс] – М.: Изд. центр ЕАОИ. 2011. – 224 с ↑

-

Гурьянов, С. А. Эффективность бизнес-коммуникаций на рынке банковских услуг [Текст] : учеб. пособие / C. А. Гурьянов. - М. : Эдиториал-УРСС, 2010. - 224 с. ↑

-

Никитин А.В. Маркетинг в банке [Учебник] - М .: Финансы, 2011. – 432 с ↑

-

Дзюблюк А.В. Рынок банковских услуг: теоретические аспекты организации и стратегия развития/ А. Дзюблюк // Банковское дело. - 2012. - № 5-6. - С. 23 ↑

-

Котлер Ф. Основы маркетинга: Пер. с англ. – Новосибирск: Наука, 2010. - 736 с ↑

-

Национальные банковские системы: Учебник / Под общ. ред. В.И. Рыбина. – М.: ИНФРА-М, 2011. –с.114 ↑

-

Челноков В.А. Банки и банковские операции: Букварь кредитования. Технологии банковских ссуд. Околобанковское рыночное пространство: Учеб. для вузов / В.А. Челноков – 3-е изд. – М.: Высш. шк., 2013. – 292 с. ↑

-

Никитин А.В. Маркетинг в банке [Учебник] - М .: Финансы, 2011. – 432 с ↑

-

Правонарушения на финансовом рынке. Выявление, анализ и оценка ущерба / Я.М. Миркин и др. - М.: Альпина Паблишер, 2012.С.8 ↑

-

Романов, В. П. Информационные технологии моделирования финансовых рынков / В.П. Романов, М.В. Бадрина. - М.: Финансы и статистика, 2016. С.21 ↑

-

Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов / А.Н. Буренин. - М.: НТО им. акад. С.И. Вавилова, 2016.С.76 ↑

-

Смирнов, К. А. Маркетинг на финансовом рынке / К.А. Смирнов, Т.Е. Никитина. - М.: ИНФРА-М, 2013.С.61 ↑

-

Ширяев, В. И. Модели финансовых рынков. Оптимальные портфели, управление финансами и рисками / В.И. Ширяев. - М.: Либроком, 2014. С.112 ↑

-

Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов / А.Н. Буренин. - М.: НТО им. акад. С.И. Вавилова, 2016.С.79 ↑

-

Миркин, Я. М. Англо-русский толковый словарь по финансовым рынкам / Я.М. Миркин, В.Я. Миркин. - М.: Альпина Паблишер, 2013.С.7 ↑

-

Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов / А.Н. Буренин. - М.: НТО им. акад. С.И. Вавилова, 2015.С.21 ↑

-

Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 03.07.2016) "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп., вступ. в силу с 01.01.2017) ↑

-

Новиков, А. И. Модели финансового рынка и прогнозирование в финансовой сфере. Учебное пособие / А.И. Новиков. - М.: ИНФРА-М, 2014.С.11 ↑

-

Шамраев, А. В. Правовое регулирование международных банковских сделок и сделок на международных финансовых рынках / А.В. Шамраев. - М.: "Центр Исследований Платежных Систем и Расчетов", 2014. С.66 ↑

-

Федеральный закон от 10. 07.2002 N 86-ФЗ (ред. от 21. 07.2014) «О Центральном банке Российской Федерации (Банке России) »// СПС Консультант Плюс. ↑

-

Федеральный закон от 02. 12.1990 N 395-1 (ред. от 04. 10.2014) «О банках и банковской деятельности»// СПС Консультант Плюс. ↑

-

Федеральный закон от 08. 02.1998 N 14-ФЗ (ред. от 05. 05.2014) «Об обществах с ограниченной ответственностью» (с изм. и доп., вступ. в силу с 01. 07.2014) // СПС Консультант Плюс. ↑

-

Федеральный закон от 26. 12.1995 N 208-ФЗ (ред. от 21. 07.2014) «Об акционерных обществах" (с изм. и доп., вступ. в силу с 01. 09.2014 // СПС Консультант Плюс. ↑

-

Федеральный закон от 25. 02.1999 N 40-ФЗ (ред. от 14. 10.2014) «О несостоятельности (банкротстве) кредитных организаций»// СПС Консультант Плюс. ↑

-

Федеральный закон от 07. 08.2001 N 115-ФЗ (ред. от 21. 07.2014) «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (с изм. и доп., вступ. в силу с 21. 10.2014 // СПС Консультант Плюс. ↑

-

Федеральный закон от 23. 12.2003 N 177-ФЗ (ред. от 21. 07.2014) «О страховании вкладов физических лиц в банках Российской Федерации»// СПС Консультант Плюс. ↑

-

Федеральный закон от 30. 12.2004 N 218-ФЗ (ред. от 28. 06.2014) «О кредитных историях»// СПС Консультант Плюс. ↑

-

Федеральный закон от 22. 04.1996 N 39-ФЗ (ред. от 21. 07.2014) «О рынке ценных бумаг" (с изм. и доп., вступ. в силу с 01. 10.2014»// СПС Консультант Плюс. ↑

-

Федеральный закон от 10. 12.2003 N 173-ФЗ (ред. от 21. 07.2014) «О валютном регулировании и валютном контроле»// СПС Консультант Плюс. ↑

-

Федеральный закон от 26. 03.1998 N 41-ФЗ (ред. от 21. 11.2011) «О драгоценных металлах и драгоценных камнях»// СПС Консультант Плюс. ↑

-

Федеральный закон от 03. 06.2009 N 103-ФЗ (ред. от 05. 05.2014) «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами»// СПС Консультант Плюс. ↑

-

Вдовина Т.Е. Современное состояние правового регулирования потребительского кредитования в России // Символ науки. – 2016. – № 1-3 (13). – С. 133. ↑

-

Каширина М.В. Потребительское кредитование на современном этапе // Вестник Самарского муниципального института управления. – 2015. – № 1. – С. 81. ↑

-

Хмелева Т.И. Потребительское кредитование: вопросы теории и практики // Вестник Саратовской государственной юридической академии. – 2015. – № 3 (104). – С. 88. ↑

-

Вдовина Т.Е. Современное состояние правового регулирования потребительского кредитования в России // Символ науки. – 2016. – № 1-3 (13). – С. 135. ↑

- Порядок проведения приватизации (Понятие приватизации имущества)

- Нематериальные блага и их защита (Понятие и отличительные признаки нематериальных благ)

- История развития средств вычислительной техники (Понятие и сущность вычислительных машин)

- Разработка регламента выполнения процесса «Управление запасами» (Информационные процессы и их применение в логистике)

- Роль мотивации в поведении организации ( Мотивация персонала как фактор повышения эффективности труда)

- Организационная культура и стратегия управления человеческими ресурсами (на примере Главного контрольного управления по г. Москве)

- Индивидуальное предпринимательство (Понятие и признаки предпринимательской деятельности)

- Понятие и виды наследования (Понятие и виды наследования)

- Понятие и виды наследования (История института наследования)

- Методы кодирования данных (История кодирования данных)

- Применение объектно–ориентированного подхода при проектировании информационной системы

- Информационное обеспечение оперативно-розыскной деятельности.