Правовое регулирование рынка банковских услуг: общая характеристика

Содержание:

Введение

Актуальность темы исследования курсовой работы финансовая и банковская системы, являются главной системой государства. Именно от ее стабильности зависит устойчивость экономики, возможность ее развития. На фоне масштабного экономического подъема и повышения доходов, способствующих экономическому росту, банки продолжают играть все более значимую роль в российской экономике. Стремительное развитие российского банковского сектора является одним из важнейших элементов общего экономического роста.

В среднесрочной перспективе темпы роста банковской системы будут превышать темпы роста экономики, являясь одним из важнейших элементов общего экономического роста.

Развитие банковской системы, совершенствование ее правового регулирования имеет особую актуальность в настоящий момент для нашего государства. Во-первых, банковская система является основным фактором финансовой стабильности, во-вторых, в период международной политической напряженности и санкций, затронувших банковский сектор, имеет приоритетное значение минимизация оттока капитала, привлечение инвестиций, создание благоприятных условий кредитования для предпринимательства и частных лиц.

Исследование банковской сферы с точки зрения правового регулирования статуса субъектов и различных элементов финансовой и банковской системы, привлекали внимание ученых как советский, так и в современный период. Данный факт также подтверждает актуальность данного исследования.

Объектом исследования являются правовое регулирование рынка банковских услуг.

Предметом исследования курсовой работы являются нормы действующего российского законодательства в сфере регулирования банковской деятельности.

Целью исследования курсовой работы является всесторонне рассмотрение теоретического материала и действующего законодательства в сфере регулирования банковской деятельности.

Задачи, которые были поставлены для достижения цели:

1.Основные понятие банковских услуг

2. Правовое регулирование рынка банковских услуг

3. Анализ развития банковской системы РФ

Теоретической основой для написания курсовой работы послужили базовая учебная литература прочие актуальные источники информации. Теоретические основы новой институциональной экономической теории содержатся в Жилинский, С. Э.,Семютина О. Г., Данченков Е. А., Панченко Н. О. и других авторов.

Для анализа законодательных и иных нормативных правовых актов, обобщения проблем, формулирования определений, предложений и выводов применялись основные общенаучные методы сравнительный, конкретно-социологический, сравнительно-правовой, формально- юридический, нормативно-логический, учебная литература.

Структура работы соответствует ее цели и задачам. Работа состоит из введения, двух основных глав, заключения, списка использованных источников.

Глава 1. Банковские услуги: понятие и виды

1.1. Банковская услуга: сущность, понятие

Банковская система - одна из важнейших и неотъемлемых структур рыночной экономики. Банки как финансовые посредники привлекают капиталы сбережения населения, свободные денежные средства, высвобождающиеся в процессе хозяйственной деятельности, и выдают их во временное пользование заемщикам, проводят денежные расчеты и оказывают другие многочисленные услуги, тем самым влияя на эффективность производства и обращение общественного продукта.[1]

Банковские услуги — это банковские операции, проводимые по поручению клиента в пользу последнего и за определенную плату. Схематически место операций и услуг в процессе банковской деятельности можно изобразить следующим образом:

Рисунок 1- Движение от операции к банковской услуге.

Банковский продукт — это отдельная банковская услуга или комплекс взаимосвязанных услуг, предназначенный для удовлетворения потребностей банковских клиентов.

Большинство авторов, среди каких Ю. В. Головин И. С. Диденко Д. Е. Швед, О. Х. Гагиева, А. Г. Гамзунов склонны рассматривать банковскую услугу как совокупность или разновидность банковских операции. Например, И. С. Диденко утверждает, что «банковская услуга — взаимосвязанная совокупность банковских операций, которые реализуются банком клиенту на договорной основе и направленных на удовлетворение потребностей клиента в банковском обслуживании».

Рисунок 2-Взаимосвязь банка и банковской услуги.

Банковская услуга - это конечный результат деятельности банка относительно обслуживания клиента. Удовлетворение потребностей клиента осуществляется комплексно через осуществление банковских операций и получение банковского продукта с предоставлением обслуживания определенного уровня.[2] Таким образом, на наш взгляд, не следует отождествлять понятие «банковская услуга», «банковская операция» и «банковский продукт».

Специфика банка определяется особенностями его деятельности,

результатом которой является создание банковского продукта:

1) создание платежных средств;

2) предоставление банковских услуг.

Важная составная часть банковского продукта — платежные средства — создаются на макроуровне.

Важной составляющего банковского продукта являются предоставляемые банком услуги.

Принципы классификации банковских услуг[3]

1. В зависимости от соответствия специфике банковской деятельности различают:

а) специфические услуги;

б) неспецифические услуги.

2. В зависимости от субъектов, которым предоставляются услуги, различают:

а) услуги, предоставляемые юридическим лицам;

б) услуги, предоставляемые физическим лицам.

3. В зависимости от способа формирования и размещения ресурсов банка различают:

а) активные операции;

б) пассивные операции.

4. В зависимости от платы за предоставление различают:

а) платные услуги;

б) бесплатные услуги.

5. В зависимости от связи с движением материального продукта различают:

а) услуги, связанные с движением материального продукта;

б) услуги, не связанные с движением материального продукта.

6. Свойства банковских услуг:

Банковские услуги не могут быть произведены про запас. В отличие от продукции промышленного предприятия банковский продукт не является чем-то материальным, вещественным. Кредитные и расчетные операции совершаются в безналичной форме, то есть посредством записей на счетах. Поэтому, в отличие от отраслей материального производства, где продукт приобретает конкретную товарную форму, банковский продукт нельзя складировать, производить про запас.

Рисунок 3- Банковские услуги

Важнейшим свойством банковских услуг является их производительный характер. Уже в такой простейшей форме, как прием денег от клиентов во вклады, заключен огромный производительный смысл. Банк не просто собирает деньги. Он превращает временно неиспользуемые денежные средства в работающие активы. В равной степени это относится к кредитам, предоставляемым предприятиям и организациям на развитие их деятельности.

Таким образом, банковские операции способствуют развитию и ускорению производства.

Объектом банковских услуг выступает капитал. Характерным свойством банковских услуг является и то, что их объектом выступают не просто деньги, перемещаемые в огромных суммах с помощью каналов банковской связи с одного счета на другой или из одного региона (предприятия, сектора экономики) в другой. Движение по счетам предприятий — это преимущественно движение капиталов в денежной форме.[4]

Получив кредит в банке, заемщик должен вернуть его с процентом. Это означает, что получатель кредита должен его использовать так, чтобы получить прибыль, достаточную для погашения кредита с процентом.

Банковские услуги охватывают пассивные и активные операции. Под пассивными понимаются операции по привлечению денежных средств на условиях срочности, платности, возвратности. Посредством пассивных операций банки формируют собственные и заемные средства. Под активными понимаются операции по размещению денежных средств на условиях срочности, платности, возвратности.

Рисунок 4 - Банковские услуги охватывают пассивные и активные операции

Банковские операции не являются монополией банков. Это относится не только к основным, традиционным, операциям, но и ко всем другим, выполняемым банками.

На рынке банковских услуг существует серьезная конкуренция. С одной стороны, являясь крупными кредитными институтами, банки могут выполнять и небанковские операции.

С другой стороны, небанковские кредитные учреждения, а также торговые организации, финансово-промышленные компании, различные агентства и т.д. могут выполнять отдельные банковские операции.

Факторами становления и развития банковских услуг являются:

— банковская конкуренция;

— освоение новых банковских технологий;

— изобретение новых банковских продуктов и пр.

Эволюция стандартного набора банковских услуг такова, что

постепенно под влиянием этих факторов на рынке происходит как рост их объема, так и расширение их состава. Универсальный банк выполняет все виды банковских операций и предоставляет своим клиентам комплексное обслуживание.

1.2 Депозитные услуги банков

Депозитные (вкладные) операции коммерческого банка – это операции по привлечению средств юридических и физических лиц во вклады на определенный срок либо до востребования, а также остатков средств на расчетных счетах клиентов для использования их в качестве кредитных ресурсов и в инвестиционной деятельности.

Вклад (депозит) – это денежные средства (в наличной и безналичной форме, в национальной или иностранной валюте), переданные в банк их собственником для хранения на определенных условиях. Особенностью этой группы пассивных операций является то, что банк имеет сравнительно слабый контроль над объемом таких операций, так как инициатива в помещении средств во вклады исходит от вкладчиков. При этом, как показывает практика, вкладчика интересуют не только выплаченные банком проценты, но и надежность сохранения доверенных банку средств.[5]

Организация депозитных операций должна осуществляться при соблюдении ряда принципов:

- получение текущей прибыли и создание условий для ее получения в будущем;

- гибкая политика при управлении депозитными операциями для поддержания оперативной ликвидности банка;

- согласованность между депозитной политикой и доходностью активов;

- развитие банковских услуг с целью привлечения клиентов.

Депозитные счета могут быть самыми разнообразными и в основу их классификации положены такие критерии, как источники вкладов, их целевое назначение, степень доходности и т.д., однако наиболее часто в качестве критерия выступает категория вкладчика и формы изъятия вклада. Депозитные операции классифицируются:[6]

- Исходя из категории вкладчиков:

- депозиты юридических лиц (предприятий, организаций, других банков);

- депозиты физических лиц.

- По экономическому содержанию:

- с учетом категорий вкладчиков;

- по формам изъятия;

- по порядку использования хранимых средств.

- По форме изъятия средств:

- срочные депозиты;

- депозиты до востребования;

- сберегательные вклады населения.

Одним из источников мобилизации массовых инвестиций является банковская депозитная система. Эффективная организация депозитных операций необходима для обеспечения нормальной банковской деятельности на коммерческих началах, регулирование денежной массы в стране, успешного осуществления традиционных операций банка, расширения предоставляемых вкладчикам услуг, поскольку депозиты являются одним из основных источников заемных ликвидных средств банка.

Основными элементами депозитной политики являются:[7]

- определение целей задач банка в данной области;

- разработка правил совершения операций по вкладам;

- определение оптимального сочетания различных видов вклада и предельных сроков их хранения;

- разработка правил открытия и закрытия счетов по вкладам;

- определение режима пользования счетом.

Наиболее важными элементами депозитной политики является определение оптимального сочетания различных видов вклада, предельных сроков их хранения и режима пользования счетом. Каждый коммерческий банк определяет, какие виды вкладов наиболее выгодны для него. Установление предельных сроков хранения увязывается со сроками кредитования. При разработке режима пользования счетом определяют, предполагает ли он дополнительные взносы.

1.3 Расчетные услуги банков

Расчётные операции банков — операции в рамках системы организации безналичных платежей юридических и физических лиц по денежным требованиям и обязательствам. Под расчётными операциями коммерческого банка понимается:[8]

исполнение приказов (поручений) клиентов банка:

об оплате работ, товаров, услуг поставщикам,

о погашении задолженности бюджету по налогам,

о погашении других задолженностей;

зачисление на счета клиентов поступающих денежных средств;

операции по ведению хозяйственной деятельности самого банка;

межбанковские расчёты как внутри страны, так и с зарубежными странами.

Расчеты при помощи платежных карт по сути являются инструментами безналичных расчетов. Использование векселей в платежном обороте будет рассмотрено далее.

Банки осуществляют операции по счетам на основании расчетных документов, представляющих собой форму безналичного расчета, представленную в виде документа на бумажном или электронном носителе.

К расчетным документам относятся:

• платежные поручения;

• аккредитивы;

• чеки;

• платежные требования;

• инкассовые поручения.

Безналичные расчеты осуществляются через кредитные организации и (или) Банк России по счетам, открытым на основании договора банковского счета или договора корреспондентского счета (субсчета).[9]

Ведущую роль в организации бесперебойного и надежного функционирования системы расчетов играет Банк России. Он осуществляет расчетно-кассовое обслуживание кредитных учреждений через систему расчетно-кассовых центров (РКЦ).

Банки открывают в одном из РКЦ корреспондентский счет, через который осуществляется их обслуживание; филиалы банков имеют корреспондентские субсчета.

Система безналичных расчетов охватывает расчеты:

• для клиентов банков – юридических (межхозяйственный оборот) и физических лиц;

• межбанковские расчеты;

• внутрибанковские расчеты;

• международные расчеты.

Банки оказывают клиентам следующие виды расчетных услуг:

• открытие расчетных, текущих, срочных и прочих счетов производится путем заключения договора банковского счета;

• ведение счетов – списание и зачисление средств, перечисление средств со счета плательщика на счет получателя, начисление процентов, удержание комиссионных;

• акцептные операции – оформление согласия (акцента) или отказа плательщика на списание средств со счета;

• безакцептные операции (не требующие согласия плательщика – владельца счета) допускаются в исключительных случаях, например, расчеты с госбюджетом;

• переуступка права требования платежа – факторинговые, учетные (вексельные), индоссационные операции;

• авальные операции по оформлению банковских гарантий.

Виды переводов:

• кредитный – инициатива перевода принадлежит плательщику (дебитору) – поручение кредитовать счет получателя кредитора;

• дебетовый – инициатива перевода принадлежит кредитору получателю, платежным инструментом являются векселя, чеки, инкассовые поручения.

Местом исполнения денежного обязательства считается банк получателя средств, при несвоевременном исполнении платежа банк несет ответственность.

Вывод по 1 главе: Банковские услуги играют важную роль в кредитно-финансовой системе государства. Сущность банковской услуги заключается в совершении действий, направленных на удовлетворение общественных потребностей, получении максимально доступной прибыли. Услуги обладают свойством самоувеличивающейся стоимости. Каждое действие банка способствует получению прибыли, увеличению стоимости для принятия участия в обороте.

Объект банковских услуг – капитал. Действия всегда направлены на оборот денежных средств в различных формах, качествах. Услугой называются активные и пассивные операции. Существует несколько основных групп банковского сервиса: депозитные операции. Они представляют собой клиентский вклад, на который зачисляются проценты; кредитные операции. Они включают в себя выдачу ссуд клиентам и получение за это дохода банком; расчетные операции. К ним относятся действия по открытию счетов, с которых осуществляется выплата заработной платы, а также перечисление различных налогов. Кроме того, предусмотрены и другие виды услуг, входящие в данную группу.

Глава 2. Правовое регулирование рынка банковских услуг

2.1 Договорные отношения по открытию, закрытию банковских счетов

Рынок банковских услуг характеризуют следующие основные особенности. Прежде всего, только кредитные организации, имеющие лицензию ЦБ РФ на осуществление банковских операций, могут оказывать банковские услуги в соответствии с такой лицензией.

Совокупность всех кредитных организаций, оказывающих банковские услуги, во главе с национальным банком — Центральным банком Российской Федерации (Банком России) — составляет банковскую систему.[10] Сложившаяся в России банковская система является двухуровневой.

К нижнему уровню относятся коммерческие банки и небанковские кредитные организации, основное различие между которыми заключается в том, что банки универсальны: они имеют право совершать все виды банковских операций, а небанковские кредитные организации специализированны, они имеют право совершать лишь отдельные виды банковских операций, допустимое сочетание которых устанавливается Банк России (ст. 1 Закона о банках).

Верхний уровень банковской системы состоит из одного субъекта - Центрального банка Российской Федерации (Банка России), особенности правового статуса которого определены в федеральном законе. Являясь органом, обладающим государственно-властными полномочиями а также нормотворческим органом, регулирующим деятельность кредитных организаций, Банк России одновременно имеет право осуществлять банковские операции и получать от них прибыль, хотя получение прибыли и не является целью деятельности Банка России (ст. 3 Закона Банке России).

Банк России регулирует рынок банковских услуг не только путем издания нормативных актов: в ряде случаев он прямо или косвенно сам участвует на этом рынке. [11]

Закон относит к банковским операциям следующие сделки (ст. 5 Закона о банках):

1) привлечение денежных средств физических и юридических лиц во вклады;

2) размещение привлеченных средств от своего имени и за свой счет;

3) открытие и ведение банковских счетов физических и юридических лиц;

4) осуществление расчетов по поручению физических и юридических лиц по их банковским счетам;

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6) купля-продажа иностранной валюты в наличной и безналичной формах;

7) привлечение во вклады и размещение драгоценных металлов;

8) выдача банковских гарантий;

9) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов.

Кроме указанных банковских операций, следующие банковские сделки могут, согласно той же статье указанного выше Закона, составлять предмет банковской деятельности:

1) выдача поручительств за третьих лиц, предусматривающих исполнив обязательств в денежной форме;

2) приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

3) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

4) осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством;

5) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

6) лизинговые операции;

7) оказание консультационных и информационных услуг.

Заключение договора банковского счета

1. При заключении договора банковского счета клиенту или указанному им лицу открывается счет в банке на условиях, согласованных сторонами.

2. Банк обязан заключить договор банковского счета с клиентом, обратившимся с предложением открыть счет на объявленных банком для открытия счетов данного вида условиях, соответствующих требованиям, предусмотренным законом и установленными в соответствии с ним банковскими правилами.

Банк не вправе отказать в открытии счета, совершение соответствующих операций по которому предусмотрено законом, уставом банка и выданным ему разрешением (лицензией), за исключением случаев, когда такой отказ вызван отсутствием у банка возможности принять на банковское обслуживание либо допускается законом или иными правовыми актами. При необоснованном уклонении банка от заключения договора банковского счета клиент вправе предъявить ему требования, предусмотренные пунктом 4 статьи 445 настоящего Кодекса.

3. Банковский счет может быть открыт на условиях использования электронного средства платежа.

Заключение договора банковского счета может происходить двояко: путем подписания единого документа (как правило, в форме договора присоединения на стандартном банковском бланке) либо путем подачи клиентом заявления с необходимыми приложениями (оферты) и учинения на заявлении разрешительной надписи руководителя банка (акцепта). В последнем случае договор заключается в письменной форме путем обмена документами.

Расторжение договора банковского счета.

Договор банковского счета расторгается по заявлению клиента в любое время. Договор считается расторгнутым с момента получения банком заявления о закрытии счета, если более поздний срок не указан в заявлении. Распоряжение клиента о списании всего остатка денежных средств с его счета не может рассматриваться банком как основание для закрытия счета.

По требованию банка договор банковского счета может быть расторгнут судом в следующих случаях (п. 2 ст. 859 ГК РФ):

когда сумма денежных средств, хранящихся на счете клиента, окажется ниже минимального размера, предусмотренного банковскими правилами или договором, если такая сумма не будет восстановлена в течение месяца со дня предупреждения банка об этом;

при отсутствии операций по этому счету в течение года, если иное не предусмотрено договором.

Остаток денежных средств на счете выдается клиенту либо по его указанию перечисляется на другой счет не позднее семи дней после получения соответствующего письменного заявления клиента.

Данное денежное обязательство банка включает в себя как остаток денежных средств на счете, так и суммы, списанные по платежным поручениям со счета клиента, но не перечисленные с корреспондентского счета банка. Наличие неисполненных платежных документов, предъявленных к счету клиента, не является препятствием для расторжения договора банковского счета. Не исполненные в связи с закрытием счета исполнительные документы возвращаются банком лицам, от которых они поступили (взыскателю, судебному приставу-исполнителю), с отметкой о причинах невозможности исполнения для решения ими вопроса о порядке дальнейшего взыскания.

Расторжение договора банковского счета является основанием закрытия счета клиента.

Кроме того, банку предоставлено право одностороннего отказа от договора банковского счета. Согласно п. 1.1 ст. 859 ГК РФ, если иное не предусмотрено договором, при отсутствии в течение двух лет денежных средств на счете клиента и операций по этому счету банк вправе отказаться от исполнения договора банковского счета, предупредив в письменной форме об этом клиента.

Договор банковского счета считается расторгнутым по истечении двух месяцев со дня направления банком такого предупреждения, если на счет клиента в течение этого срока не поступили денежные средства.

2.2 Ответственность сторон по договору банковского счета

Договор банковского счета подразумевает ответственность как банка, так и его клиента. Вне зависимости от того, какой счет будет открыт, и граждане, и организации должны соблюдать правила ведения банковских операций и своевременно представлять правильно заполненные документы для осуществления различного рода распорядительных действий со средствами, которые находятся на счете (перевод, снятие и т. п.).

Кроме того, клиент несет ответственность за несвоевременное уведомление (или неуведомление) банка о том, что ему были зачислены лишние денежные средства. Кредитная организация в этом случае может помимо неустойки взыскать с клиента убытки. Клиент должен представлять в банк только достоверные сведения, т. к. он несет ответственность за информацию, которая не соответствует действительности. Сюда же относятся случаи изменения биографических данных или учредительных документов: если данные об этом кредитная организация от клиента не получит.

Банк несет ответственность в рамках договора счета в банке по следующим действиям:

1) несвоевременное зачисление на счет поступивших клиенту денежных средств;

2) необоснованное списание банком средств со счета;

3) невыполнение указаний клиента о перечислении денежных средств со счета;

4) невыполнение указаний клиента о выдаче денежных средств со счета.

Теперь рассмотрим каждый случай на примерах.

Банк несвоевременно списывает со счета клиента указанную в договоре денежную сумму и, соответственно, не переводит ее вовремя адресату. В этом случае с банка могут быть взысканы проценты за пользование чужими денежными средствами за каждый день «неперевода», начиная с момента, когда деньги должны были сниматься, и заканчивая днем, когда они были перечислены. Проценты рассчитываются в размере ставки рефинансирования (устанавливается ЦБ РФ) за каждый день.

Несвоевременное зачисление средств на счет клиента также чревато взысканием процентов за пользование чужими денежными средствами, которые рассчитываются за период со дня, когда средства должны быть на счету, до момента их фактического зачисления.

Клиент во всех вышеперечисленных случаях вправе взыскать с банка не только проценты за пользование чужими денежными средствами, но и убытки. Однако есть один нюанс: т. к. убытки несут негативные имущественные последствия для потерпевшего, для их возмещения необходимо доказать следственную связь между ними и действиями банка.

2.3 Анализ развития банковской системы РФ

От степени стабильности и эффективности работы системы финансового посредничества зависит не только достижение цели денежно - кредитной политики по снижению инфляции, поддержанию ценовой стабильности, но и состояние общего макроэкономического равновесия.

Исследование процессов, происходящих в финансовом секторе экономики (в том числе постоянный мониторинг движения цен на рынках недвижимости и фондовых рынках, анализ тенденций в динамике денежных агрегатов и кредитной активности), поможет заранее определить вероятность возникновения финансовых дисбалансов и предпринять своевременные действия в области денежно-кредитной политики и банковского регулирования по их предотвращению.[12]

Успешность реализации стратегии денежно кредитной политики во многом будет определяться успешностью решения задач по развитию инфраструктуры финансовых рынков и расширению их емкости.

Результативность денежно кредитной политики во многом зависит от состояния государственных финансов.

Последовательное проведение бюджетной политики, направленной на постепенное сокращение дефицита и обеспечение долгосрочной сбалансированности и устойчивости бюджетной системы, будет вносить позитивный вклад в поддержание финансовой и макроэкономической стабильности, создавая, таким образом, благоприятные условия для достижения целей денежно - кредитной политики.

Активы российских кредитных организаций, за 2018 год увеличились на 10,7%, или на 8,9 трлн рублей, по данным финансового рейтинга.

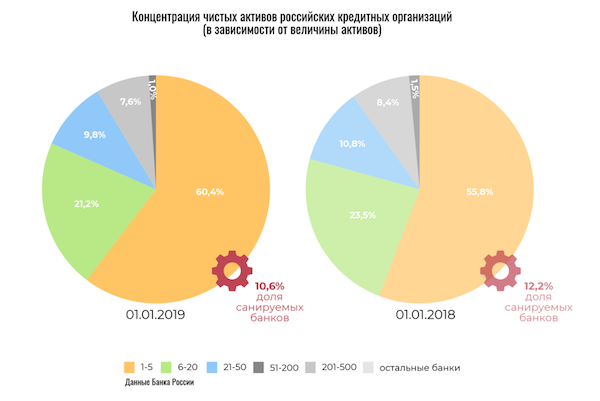

На 1 января 2019 года чистые активы банковского сектора составили 92,1 трлн рублей. Как и годом ранее, продолжает расти концентрация активов сектора на крупнейших банках, среди которых большая доля гигантов, подконтрольных государству.

Доля чистых активов пяти крупнейших банков за 2018 год выросла с 55,8% до 60,4%, доля топ-50 — с 90,1% до 91,4%, а доля 200 крупнейших кредитных организаций — с 98,5% до 99,0% от общей суммы активов российских банков.

Динамика активов, капитала, совокупного кредитного портфеля и клиентских средств по итогам 2018 года в целом по банковской системе заметно превышает показатели предшествующего 2017 года.

Общая сумма капитала кредитных организаций в 2018 году вышла в плюс после сокращения на 1,2% в 2017-м, по данным рейтинга Банки.ру. Чистая прибыль сектора оказалась на 70% выше прибыли 2017 года (1,345 трлн против 789,7 млрд рублей в 2017 году).

Кредитный портфель без вычета валютной переоценки вырос на 15%, в частности за счет высокой динамики кредитов, выданных физическим лицам, включая необеспеченные. Совокупные активы за год увеличились на 10,7%, клиентские средства — на 11,1%.

Рисунок 6-Активы кредитных организаций

Сокращение числа небольших региональных банков, развитие онлайн-услуг и концентрация активов на крупнейших организациях с доминированием «госбанков» устанавливает определенные конкурентные рамки, снижает интерес к банковскому бизнесу в России со стороны инвесторов и действующих акционеров банков. Возникновение проблем на рынке может привести к вливаниям существенных объемов государственных средств для поддержки кредитных организаций, связанных с государством, в том числе для соблюдения требований Банка России.

Рисунок 7- Макроэкономические показатели деятельности банковского сектора Российской Федерации

Но одной из острейших проблем современного банковского сектора России является тот факт, что государство практически не стимулирует долгосрочные инвестиции.[13] Растущие процентные ставки не дают эффективно развиваться отечественным банкам, а жесткая денежно-кредитная политика изъяла из экономики около 5 трлн. рублей за последние два года.

Для улучшения параметров развития банковского сектора страны и укрепления его роли в макроэкономике можно предложить следующее:

1. Создание новых источников долгосрочного фондирования и механизмы, гарантирующие вложение банками получаемых ресурсов в кредитование реального сектора.

2. Минимизация условий, побуждающих банки приоритетно развивать потребительское кредитование.

3. Снижение процентных ставок до возможно допустимого уровня.

4. Смягчение денежно-кредитной политики.

5. Разработка принципиально новых методов по борьбе с инфляцией. В заключении отметим, что одной из основных задач Банка России на данном этапе развития экономики остается обеспечение финансовой стабильности экономики страны, обеспечение условий для финансирования экономики со стороны элементов банковской системы, в целях недопущения резкого падения уровня и качества жизни населения, сохранения приемлемого уровня социально-экономической устойчивости общества.

Вывод по 2 главе: Можно сделать вывод, что при нарушении условий договора стороны несут правовую ответственность. Банк как организация, которая так же несет ответственность за неисполнение или ненадлежащее исполнение договора. В ходе анализа чистые активы банковского сектора составили 92,1 трлн рублей на 1 января 2019 года, растет сектор активов на крупнейших банках.

Заключение

В ходе исследования было рассмотрено что рынок банковских услуг — это совокупность оказываемых кредитными организациями (банками и небанковскими кредитными организациями), имеющими лицензию Банка России на осуществление банковских операций, услуг по организации денежного обращения, по привлечению средств граждан и юридических лиц и размещению этих средств, путем осуществления банковских операций и иных банковских сделок как исключительного вида деятельности.

Коммерческие банки на банковском рынке своим клиентам из числа юр. и физ. лиц предлагают банковские продукты. Под банковским продуктом понимают совокупность банковских услуг, создаваемых сотрудниками банка для клиента на основе разового заказа или на основе договора, заключённого с банком.

Банковские продукты отличаются от результатов труда промышленных предприятий, строительных организаций, торговых организаций по следующим направлениям:

банковские продукты носят нематериальный характер.

банковские продукты всегда существуют в денежной форме.

банковские продукты носят рисковый характер

создание банковских продуктов индивидуально, а не массово

Примерами банковских продуктов является:

Кредиты, депозиты, расчёты, банковские карты, инвестиционные продукты

банковские продукты состоят из банковских услуг:

депозиты до востребования, срочные депозиты, депозиты в валюте

При этом, под банковской услугой понимают комплекс операций, производимых сотрудниками банка, технического характера, юридического характера, бухгалтерского характера, с целью создания заявленной разово клиентом услуги или услуги на основе договора с банком. Банковские услуги, как и продукты, принято подразделять на 3 группы: традиционные банковские продукты и услуги

Дополнительные банковские услуги и продукты:

инкассация, конвертация валюты, расчёт и управление рисками, современные банковские продукты и услуги: трастовые услуги, форфейтинговые операции, факторинговые услуги, складские операции

Мельчайшей частичкой является банковская операция – технические, бухгалтерские информационные и другие приёмы и способы действий сотрудников банка, образующие в комплексе технологию создания банковской услуги.

Для банка исключительно важным является не только выработка (создание) банковских продуктов и услуг, но и их реализация. В банке этим вопросом занимается маркетинговое подразделение, которое является одним из ведущих подразделений банка. Выработанная маркетинговая стратегия в КБ выступает основной частью стратегической и текущей банковской политики и представлена 4-мя видами.

Продажа банковских продуктов старого образца на старом рынке в большем количестве.

- Продажа новых банковских продуктов на старом рынке.

- Продажа старых продуктов на новых рынках

- Продажа новых банковских продуктов на новых рынках.

Анализируя банковскую систему РФ можно делать вывод что есть положительные тенденции активов, капитала, совокупного кредитного портфеля и клиентских средств по итогам 2018 года в целом по банковской системе заметно превышает показатели 2017 года.

На 1 января 2019 года чистые активы банковского сектора составили 92,1 трлн рублей. Как и годом ранее, продолжает расти концентрация активов сектора на крупнейших банках, среди которых большая доля гигантов, подконтрольных государству. Доля чистых активов пяти крупнейших банков за 2018 год выросла с 55,8% до 60,4%, доля топ-50 — с 90,1% до 91,4%, а доля 200 крупнейших кредитных организаций — с 98,5% до 99,0% от общей суммы активов российских банков.

Но есть и негативные факторы такие как растущие процентные ставки, которые не дают эффективно развиваться отечественным банкам.

Для улучшения параметров развития банковского сектора страны и укрепления его роли в макроэкономике можно предложить следующее:

1. Создание новых источников долгосрочного фондирования и механизмы, гарантирующие вложение банками получаемых ресурсов в кредитование реального сектора.

2. Минимизация условий, побуждающих банки приоритетно развивать потребительское кредитование.

3. Снижение процентных ставок до возможно допустимого уровня.

4. Смягчение денежно-кредитной политики.

5. Разработка принципиально новых методов по борьбе с инфляцией.

Список использованных источников

Нормативно-правовые акты:

- Конституция Российской Федерации. Принята на всенародном голосовании 12.12.1993 (с поправками от 30.12.2008) // Российская газета. - 21.01.2009.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 06.12.2011) // Российская газета. - 08.12.1994; 08.02.2011; 14.12.2011.

- Гражданский кодекс РФ - 4 и 6 гл.23; 1 гл.24; 2 гл.42; гл. 43, 44, 45, 46; ст.921, 922.

- Федеральный закон "О банках и банковской деятельности" (в ред. Федерального закона от 3 февраля 1996 г. N 17-ФЗ).

- Федеральный закон от 10 июля 2002 г. N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)".

- Федеральный закон от 25 февраля 1999 г. N 40-ФЗ "О несостоятельности (банкротстве) кредитных организаций" (с изм. и доп. включая от 21 марта 2002 г.) // СЗ РФ. 1999. N 9. Ст.1097; 2000. N 2. Ст.127; 2001. N 26. Ст.2590; 2001. N 33 (ч.I). Ст.3419; 2002. N 12. Ст.1093.

- Федеральный закон от 8 июля 1999 г. N 144-ФЗ "О реструктуризации кредитных организаций" (с изм. от 21 марта 2002 г.) // СЗ РФ. 1999. N 28. Ст.3477; 2002. N 12. Ст.1093.

- Положение о безналичных расчетах в Российской Федерации N 2-П, утверждено ЦБ РФ 12 апреля 2001 г. // ВБР. 2001. N 27-28.

- Положение ЦБ РФ № 382-П от 07 января 2014 г. “ Положение о требованиях к обеспечению защиты информации при осуществлении переводов денежных средств и о порядке осуществления Банком России контроля за соблюдением требований к обеспечению защиты информации при осуществлении переводов денежных средств"

Основная литература:

- Бабичева Ю.А. «Банковское дело». - М, 2014 г.

- Банки и банковские операции / Под. ред. Жукова Е.Ф. - М: «Банки и биржи» изд. объед. ЮНИТИ, 2014г. - 471 с.

- Банковские операции / О.М. Маркова и др. - М.: Юрайт, 2017. - 544 c.

- Банковское законодательство РФ / Авт. Сост. С.И.Алексеев - М: Экономика, 2014 г. - 584 с

- Белов А.Н. Анализ причин возникновения операционных рисков в коммерческих банках // Расчеты и операционная работа в коммерческом банке. 2014. - № 3.

- Березина М.П. Современные тенденции развития платежной системы России // Банковское дело. №8. 2014. с.20-25.

- Боннер, Е. А. Банковское кредитование / Е.А. Боннер. - М.: Городец, 2016. - 160 c.

- Ермаков, С. Л. Основы организации деятельности коммерческого банка / С.Л. Ермаков, Ю.Н. Юденков. - Москва: Высшая школа, 2015. - 656 c.

- Каджаева, М. Р. Банковские операции. Учебник / М.Р. Каджаева, С.В. Дубровская. - М.: Академия, 2016. - 464 c

- Гузнов А.Г. Банк России как орган по защите прав потребителей финансовых услуг // Банковское право. — М.: Юрист, 2014, № 1. — С. 5-14

- «Достаточность собственного капитала коммерческих банков» //Финансовый бизнес 2015, №11

- Жилинский, С. Э. Предпринимательское право / С.Э. Жилинский. - М.: Норма, 2015. - 944 c.

- Основы банковского дела в РФ / Под. ред. Семенюты О.Г. - Ростов-на-Дону. Феникс, 2015 г. - 447 с

- Региональные банки и проблемы кредитования реального сектора экономики //Бизнес и банки 2014, №29

- Российский экономический журнал, 2016 г.;

- Семютина О. Г., Данченков Е. А., Панченко Н. О. Рынок банковских услуг как фактор устойчивости банковской системы // Финансы и кредит. — 2014. — № 2. — с. 2–9. 3.

- Снатенков А. А. Финансовый анализ коммерческого банка: практикум. — Оренбург, 2015. — 133с.

- Усоскин В.М. Современный коммерческий банк: управление и операции. - М.: «ВСЕ ДЛЯ ВАС»,2014г.

-

Бабичева Ю.А. «Банковское дело». - М, 2014 г. ↑

-

Жилинский, С. Э. Предпринимательское право / С.Э. Жилинский. - М.: Норма, 2015. - 144 c. ↑

-

Основы банковского дела в РФ / Под. ред. Семенюты О.Г. - Ростов-на-Дону. Феникс, 2015 г. - 147 с ↑

-

Основы банковского дела в РФ / Под. ред. Семенюты О.Г. - Ростов-на-Дону. Феникс, 2015 г. - 127 с ↑

-

Семютина О. Г., Данченков Е. А., Панченко Н. О. Рынок банковских услуг как фактор устойчивости банковской системы // Финансы и кредит. — 2014. — № 2. — с. 2–9. 3. ↑

-

Усоскин В.М. Современный коммерческий банк: управление и операции. - ,2014г. ↑

-

Основы банковского дела в РФ / Под. ред. Семенюты О.Г. - Ростов-на-Дону. Феникс, 2015 г. - 177 с ↑

-

Ермаков, С. Л. Основы организации деятельности коммерческого банка / С.Л. Ермаков, Ю.Н. Юденков. - Москва: Высшая школа, 2015. - 156 c. ↑

-

Положение о безналичных расчетах в Российской Федерации N 2-П, утверждено ЦБ РФ 12 апреля 2001 г. // ВБР. 2001. N 27-28. ↑

-

Боннер, Е. А. Банковское кредитование / Е.А. Боннер. - М.: Городец, 2016. - 60 c. ↑

-

Положение ЦБ РФ № 382-П от 07 января 2014 г. “ Положение о требованиях к обеспечению защиты информации при осуществлении переводов денежных средств и о порядке осуществления Банком России контроля за соблюдением требований к обеспечению защиты информации при осуществлении переводов денежных средств" ↑

-

Снатенков А. А. Финансовый анализ коммерческого банка: практикум, 2015. — 33с. ↑

-

Белов А.Н. Анализ причин возникновения операционных рисков в коммерческих банках // Расчеты и операционная работа в коммерческом банке. 2014. - № 3. ↑

- Виды объектов патентного права в системе законодательства РФ и их характеристика

- Человеческий фактор в управлении организацией (Основные модели кадрового менеджмента)

- Организация страхового дела в РФ (Организация страхового дела в РФ)

- Организация страхового дела в РФ (Сущность и содержание страховой деятельности)

- Теоретические основы финансовой отчетности.

- «Баланс и отчетность»(Теоретические основы финансовой отчетности )

- Финансовая политика и ее реализация в РФ

- Финансовая политика и ее реализация в РФ

- Роль мотивации в поведении организации

- Особенности заключения трудовых договоров со спортсменами, с тренерами

- «Преимущества и недостатки инструментов интегрированных коммуникаций»

- Организация маркетинга на предприятии (теоретические аспекты)