Повышения производительности труда в компании: совершенствование мотивации работников (ООО «Ноктюрн»)

Содержание:

ВВЕДЕНИЕ

За свой труд - выполненную работу, произведенную продукцию, работник получает заработную плату. Это вознаграждение за его труд, признание обществом необходимости данного труда, приносящего социально- экономический эффект, что выражается в получении работодателем дохода (прибыли). Но заработная плата — не только плата за результат труда. Роль заработной платы выражается в ее стимулирующем воздействии на человека: размер оплаты, порядок выплаты и элементы организации обычно развивают у человека личный интерес к труду. Таким образом, заработная плата выполняет двоякую роль: с одной стороны, это плата за результат труда, с другой — стимул к труду.

Оплата труда необходима работнику для восстановления затраченной в процессе труда энергии, а также увеличения потенциальных возможностей своей рабочей силы.

В теории, заработная плата — это цена рабочей силы, соответствующая стоимости предметов потребления и услуг, которые обеспечивают воспроизводство рабочей силы, удовлетворяя физические и духовные потребности работника и членов его семьи. Такой подход к пониманию сущности заработной платы, определяющий стоимость воспроизводства рабочей силы посредством соответствующего уровня потребления товаров и услуг, характеризует отношение общества к обоснованию размеров заработной платы. На уровне предприятия эта величина корректируется с учетом доходности работы, количества и качества труда работника, но не должна быть ниже размеров, гарантированных государством. Фактический размер заработной платы определяется выделяемыми работодателем средствами на эти цели.

Целью данной работы является изучение взаимосвязи производительности и оплаты труда, для достижения поставленной цели были выделены следующей задачи:

- рассмотреть теоретические аспекты взаимосвязи производительности и оплаты труда;

- произвести анализ взаимосвязи производительности и оплаты труда на предприятии

- рассмотреть направления совершенствования организации взаимосвязи производительности и оплаты труда в современных условиях.

Объектом работы является ООО «Ноктюрн».

Предметом работы является оплата труда

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области экономики, материалы периодических изданий и сети Интернет.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИЗУЧЕНИЯ ВЗАИМОСВЯЗИ ПРОИЗВОДИТЕЛЬНОСТИ И ОПЛАТЫ ТРУДА

1.1 Экономическая сущность производительности труда

Производительность труда считается одним из основных показателей эффективности общественного производства. Использование данного показателя даёт возможность оценить эффективность труда, как отдельного сотрудника, так и всего коллектива.

Производительность труда - это показатель выявляет нескольких экономических показателей, это динамический показатель экономического роста, конкурентоспособности и уровня жизни в экономике. Он является мерой производительности труда (и все, что эта мера учитывает), которая помогает объяснить основные экономические составляющие, которые необходимы как для экономического роста и социального развития.

При исследовании вопроса относительно экономического содержания производительности труда необходимо отталкиваться от того, что труд, расходуемый на производство продукта, состоит из «живого» труда, расходуемого в данный период в процессе изготовления продукта, и прошлого труда, осуществлённого в ранее созданной продукции, применяемый с целью изготовления новой. Функция «живого» труда представляет собой не только формирование новой цены, но и перенесение рабочего времени, материального в существенных составляющих производства, на вторично созданный продукт. По этой причине производительная сила «живого» труда характеризуется его возможностью формировать новые потребительные стоимости. Абсолютная тенденция увеличения производительности труда выражается в том, что часть живого труда в продукте снижается, а часть овеществлённого труда увеличивается, однако, общая сумма труда, содержащаяся в единице продукции, уменьшается. В этом заключается сущность повышения производительности труда.

Компании разной формы собственности пренебрегают главным правилом рынка: вероятность их преуспевания обуславливается наиболее низкими расходами на производства продукции с отношением её стоимости. Таким образом, чтобы повысить реализацию и доходы нужно снизить себестоимость и цену, а следовательно - жёсткое внутрипроизводственное планирование на основе технико - экономических норм и нормативов. При этом необходимое планирование и координация масштабов, интенсивной занятости, структуры кадров, продукции и рынка сбыта, которые считаются важными элементами управления производительности труда.

Одной из ключевых проблем современного кризисного состояния страны является резкое снижение производительности труда. Как известно, динамика производительности труда, рассчитывается изменением двух образующих её компонентов - объёмом производства и численностью промышленно - производственного персонала. В свою очередь, любой из этих компонентов рассчитывается взаимодействием целой категорией факторов, функционирующих, в разных направлениях.

Увеличение производительности труда в каждой системе может осуществляться разными способами и под влиянием разных факторов. Она способна повышаться, в случае если прослеживается одна из последующих ситуаций:

- объём продукта увеличивается намного быстрее, нежели чем затраты;

- объём продукта увеличивается, а затраты понижаются;

- объём продукта увеличивается при стабильных затратах;

- объём продукта остаётся неизменным, тогда как затраты понижаются;

- объём продукта уменьшается медленнее, чем затраты.

Увеличение производительности труда не может быть безграничным.

Экономически рациональные границы роста производительности труда диктуются обстоятельством повышения массы потребительских цен и роста качества продукта. Желание к безграничному увеличению производительности труда за счёт количества трудящихся способна послужить причиной к

уменьшению объёма и качества изготавливаемой продукции. Главным источником удовлетворения нужд трудящихся считается плата за труд, благодаря правильной организации, она способствует привлечению людей в производство, становится важным орудием материального стимулирования постоянного роста производства, увеличения его производительности. Повышение производительности труда связано с изменением расходов на производительность, поэтому нужно управлять этими процессами, их планирование и координирование. В концепции управления

производительностью должны гармонировать две тенденции:

- мотивирование в процессе производительности труда;

- предоставление условий её роста.

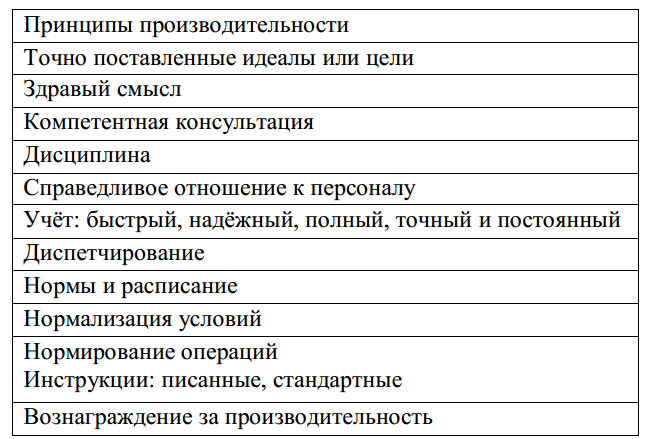

Управление производительностью предполагает непростую и многогранную задачу, которая требует комплексного и рационального подхода для её решения с применением конкретных способов и принципов. Большое количество книг и исследований, приготовленных на базе рассмотренного анализа и оценки накопленного практического опыта, более выдающие результаты итогов практической работы, отданы важности производительности и управления ею. Особый вклад в производительность труда внёс Г. Эмерсон, издал книгу, где подробно описаны двенадцать принципов производительности. Он полагал, то что при правильном управлении производительностью труда возможно достигнуть наиболее значительных итогов при наиболее низких затратах. Интенсивный и сложный труд способен помочь достигнуть превосходных результатов только лишь в ненормальных условиях труда. В случае если работник усиленно работает, то это значит, что он прилагает предельно возможные усилия. А для того чтобы трудиться производительно, необходимо прилагать самые малые усилия. Он пишет: «Предположив наличие организации, способной применять принципы производительности, мы увидим, что эти принципы, будучи взаимозависимыми, достигают максимальных результатов лишь в общей совокупности, но располагаются (действуют) в известной логической последовательности». Рассмотрим эти принципы на рисунке 1.1:

Рис. 1.1 - Двенадцать принципов производительности

- Выполняя работу в команде, нужно, чтобы каждый присутствующий имел конкретно поставленную цель и задачу. Это может помочь избежать трудностей и сделать работу слаженной.

- Руководитель должен устранить из работы всевозможные эмоции, обязан изучать и анализировать с позиции здравого смысла. Это поможет сделать точные выводы.

- Нужны дельные и компетентные рекомендации всем появившимся проблемам в ходе производства и управления. Единственным компетентным мнением считается коллегиальное.

- Все без исключения, члены производственного процесса обязаны придерживаться процедуры и следовать определенным условиям.

- Каждый управляющий обязан объективно обращаться к собственным работникам, ни на кого не акцентировать, и не притеснять.

- Этот принцип даёт возможность руководителю своевременно приобретать всю нужную информацию о своих работниках и процессе производства, что позволяет моментально принимать решения.

- Этот принцип говорит о том, что управляющий способен отчётливо и быстро координировать и управлять рабочим коллективом.

- Используя этот принцип, возможно, отметить все минусы производственного процесса и сузить к минимуму весь ущерб, причинённый этими недостатками.

- На предприятии должны быть созданы такие условия, в которых деятельность будет максимальной.

- Даётся необходимое количество времени для каждой поставленной задачи и очерёдность её выполнения.

- Порядок выполнения работ должен быть письменно закреплён инструкцией и правилами.

12Руководителю необходимо поощрять работника за хорошо проделанную работу, тогда производительность его труда будет постоянно увеличиваться[3;21].

Эти принципы не изолированы, а наоборот дополняют друг друга. Они являются фундаментом для организаций.

И на сегодняшний день принципы весьма успешно используются на производственных и промышленных предприятиях. Эти принципы много лет используются управляющими для повышения производительности труда сотрудников.

1.2 Методы измерения производительности труда

В результате трудовой деятельности производятся товары и услуги, которые характеризуются, во-первых, издержками производства, или себестоимостью, во-вторых, рыночной стоимостью. Соотношение этих двух величин по каждому виду товаров и услуг, умноженных на их объем, определяет прибыльность и рентабельность производства. Результативность производства может быть измерена также путем сопоставления его объемов со стоимостью основных производственных фондов предприятия, занятого выпуском этой продукции. Такой показатель называется фондоотдачей. Обобщающим показателем результативности труда является его производительность, характеризующая объемы выпущенной продукции или произведенных услуг на единицу затрат труда.

Чаще всего понятие "производительность" является более узким, чем понятие "эффективность".

Различают производительность труда в масштабе общества, региона, отрасли, производительность труда на предприятии и производительность индивидуального труда отдельного работника.

Непосредственный труд людей называют живым трудом. Но на каждом этапе производства в качестве живого труда выступает только часть трудовых затрат, другая же их часть представлена средствами производства . сырьем, энергией, орудиями труда, инструментами, производственными помещениями. Эта часть труда называется овеществленным, или прошлым трудом. Каждое предприятие отличается определенным уровнем производительности труда, который может повышаться или понижаться в зависимости от различных факторов[4;32].

Непременным условием развития производства служит рост производительности труда. Он является выражением всеобщего экономического закона, экономической необходимостью развития общества независимо от господствующей в нем системы хозяйствования. Повышение производительности труда заключается в том, что доля затрат живого труда в продуктах уменьшается, а доля затрат прошлого труда - увеличивается, но при этом общая сумма труда, заключенная в каждой единице продукта, уменьшается. На уровень производительности труда оказывает влияние величина экстенсивного использования труда, интенсивность труда, а также технико-технологическое состояние производства.

Экстенсивная характеристика труда отражает степень использования рабочего времени и его продолжительность в смену при постоянстве других характеристик. Чем полнее используется рабочее время, чем меньше простоев, непроизводительных затрат времени и чем продолжительнее рабочая смена, тем выше производительность труда. Экстенсивная характеристика труда имеет видимые границы: законодательно установленную продолжительность рабочего дня и рабочей недели. Если в течение законодательно установленного рабочего дня рабочее время полностью используется на производительный труд, то это будет пределом возможной величины экстенсивного использования труда.

Интенсивность труда характеризует степень его напряженности в единицу времени и измеряется количеством затраченной на это время энергии человека. Чем выше интенсивность труда, тем выше его производительность. Максимальный уровень интенсивности определяется физиологическими и психическими возможностями человеческого организма, а это означает, что интенсивность труда имеет физиологические пределы и не может быть неограниченной. Нормальный труд предполагает и нормальную его интенсивность, т.е. такой расход жизненной энергии на протяжении рабочего времени в смену, который обеспечивает при действующей системе здравоохранения, реально доступном качестве питания и рациональном использовании свободного от работы времени необходимые условия для полноценного функционирования организма и полного восстановления работоспособности к началу нового трудового дня. Таким образом, интенсивность труда - важный фактор производительности, но он имеет физиологический предел и требует соблюдения физиологических норм расхода человеческой энергии.

Источником роста производительности труда, который не имеет пределов, является научнотехнический прогресс, технико-технологическое совершенствование производства, появление новых материалов, видов энергии и др. Все это формирует производительную силу труда - его способность производить по мере роста технической оснащенности производства все больше и больше продукции. Однако современная экономическая теория исходит из того, что процесс производства продукции есть результат не только функционирования труда, но и совокупного действия труда, капитала, земли и предпринимательства. Роль и долю каждого из этих факторов производства в процессе создания продукции точно установить невозможно. Следовательно, отнесение объема выпущенной продукции к трудозатратам, связанным с этим выпуском, при подсчете производительности труда вовсе не означает, что только труд является источником продукции, а представляет лишь один из способов определения эффективности производства[8;14].

Рост производительности труда на предприятиях проявляется в виде:

- увеличения массы продукции, создаваемой в единицу времени при неизменном ее качестве;

- повышения качества продукции при неизменной ее массе, создаваемой в единицу времени;

- сокращения затрат труда на единицу производимой продукции;

- изменения соотношения затрат живого и прошлого труда в сторону роста доли затрат прошлого труда при общем сокращении затрат труда;

- сокращения времени производства и обращения товаров, увеличения массы и нормы прибыли.

Совершенно очевидно, что могут быть различные комбинации указанных видов проявления роста производительности труда. Каждый из них в отдельности и в сочетании с другими свидетельствует о большом значении уровня производительности труда и ее прироста для экономики предприятий, находящихся под воздействием усиливающейся конкуренции на рынках товаров, услуг и труда.

Рост производительности труда обеспечивает предприятиям и всему общественному производству дальнейшее развитие и благоприятные перспективы, что в конечном счете ведет к повышению уровня жизни населения.

Показателями производительности труда служат выработка и трудоемкость. Они связаны между собой обратно пропорциональной зависимостью и выражаются формулами:

В= Q/T;

Тп=Т/0,

где В - выработка;

Тп - трудоемкость;

Q - объем производства продукции (работ, услуг) в соответствующих единицах;

Т - трудовые затраты на выпуск продукции (проведение работ, выполнение услуг) в соответствующих единицах.

В масштабе народного хозяйства уровень производительности труда (выработки) и сфере материального производства определяется отношением величины вновь созданной стоимости - национального дохода за определенный период к среднесписочной численности персонала, занятого в сфере материального производства в течение этого периода.

В сфере услуг производительность труда (выработка) определяется отношением стоимости услуг без стоимости материальных затрат на их оказание за определенный период к среднесписочной численности персонала сферы услуг за этот же период.

На предприятиях выработка определяется разными способами в зависимости от того, в каких единицах измеряется объем продукции трудовые затраты. Использование разных единиц и методов измерения объемов продукции и трудовых затрат дает около двух десятков способов определения выработки продукции на предприятиях. Выясним их достоинства и недостатки.

Проблема измерения производительности труда имеет два аспекта: с точки зрения объема производства и с точки зрения трудовых затрат.

Существует три основных метода измерения объема производства продукции - натуральный, трудовой и стоимостной.

Натуральный метод - объем производства продукции выражается в физических единицах - штуках, килограммах, метрах и т.д. Например: предприятие нефтяной промышленности за год добыло 300 тыс. т нефти и 2500 тыс. куб. м. газа, электростанция выработала 20 млн. КВт-ч электроэнергии, кондитерская фабрика произвела 100 т шоколадных конфет.

Натуральный метод измерения производительно труда применяется в случае производства (выпуска) о, родной продукции. Объем работы в этом случае определятся с помощью натуральных измерителей, таких, как: тонны, штуки, метры, литры и др. Уровень произведенных работ в натурально-вещественном измерении является наиболее объективным и достоверным показателем производительности труда. Посредством этого метода можно измерять и сравнивать производительность труда отдельных бригад и работников, планировать их численность, определять профессиональный и квалификационный состав, сопоставлять производительность труда разных предприятий.

ГЛАВА 2 АНАЛИЗ ВЗАИМОСВЯЗИ ПРОИЗВОДИТЕЛЬНОСТИ И ОПЛАТЫ ТРУДА В ООО «НОКТЮРН»

2.1 Организационно-правовая характеристика ООО «Ноктюрн»

ООО «Ноктюрн»» было создано без ограничения срока действия путем реорганизации АО «Косметика» на основе разделения на два обособленных общества. Участниками общества являются четыре физических лица.

Целью предприятия ООО «Ноктюрн». является удовлетворение потребности клиентов предприятия в качественной женской косметики и парфюмерии. Основными задачами деятельности предприятия ООО «Ноктюрн». является:

- формирование условий наиболее полного удовлетворения спроса покупателей на женскую косметику в рамках среднего сегмента потребительского рынка;

- обеспечение высокого уровня торгового обслуживания;

- максимизация суммы прибыли, остающейся в распоряжении предприятия, и обеспечение ее эффективного использования.

ООО «Ноктюрн» осуществляет оптовую и розничную торговлю женской косметики отечественных и зарубежных производителей на рынке города и за его пределами с 2006 года.

Девиз предприятия: "Делать мир красивее, ярче и лучше, предоставляя людям максимально соответствующий их потребностям выбор средств для создания и поддержания красоты и комфорта».

ООО «Ноктюрн» ведет свою деятельность в соответствии с действующим законодательством. Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с его деятельностью, в пределах суммы, вложенной в уставный капитал, который делится на доли, размер которых определяется учредительными документами[1]. Учредительные документы содержат условия о размере уставного капитала общества; о размере долей каждого из участников; о размере, составе, сроках и порядке внесения ими вкладов, об ответственности участников за нарушение обязанностей по внесению вкладов; о составе и компетенции органов управления общества и порядке принятия ими решений, в том числе о вопросах, решения по которым принимаются единогласно или квалифицированным большинством голосов, а также иные сведения, предусмотренные законом об обществах с ограниченной ответственностью.

ООО «Ноктюрн» несет ответственность по своим обязательствам всем принадлежащим ему имуществом. ООО «Ноктюрн» не отвечает по обязательствам своих участников, участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. Участники общества, внесшие вклады в уставный капитал общества не полностью, несут солидарную ответственность по его обязательствам в пределах стоимости неоплаченной части вклада каждого из участников общества.

В случае несостоятельности (банкротства) общества по вине его участников или по вине других лиц, которые имеют право давать обязательные для общества указания либо иным образом имеют возможность определять его действия, на указанных участников или других лиц в случае недостаточности имущества общества может быть возложена субсидиарная ответственность по его обязательствам.

ООО «Ноктюрн» имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе. ООО «Ноктюрн», как и все общества с ограниченно ответственностью, имеет следующие основные характеристики:

- ограниченная ответственность учредителя по обязательствам общества;

- действует на принципах полного хозяйственного расчета и самофинансирования;

- имеет фирменное наименование, регистрируемое в установленном законом порядке, круглую печать со своим наименованием, угловой штамп, а также фирменные бланки и другие реквизиты.

ООО «Ноктюрн» имеет открытые банковские счета на территории Российской Федерации, имеет фирменное наименование, фирменный знак, круглую печать со своим наименованием и фирменной символикой, штампы, бланки, другие реквизиты, от своего имени заключает договоры (контракты).

К субъектам малого и среднего предпринимательства относятся внесенные в единый государственный реестр юридических лиц потребительские кооперативы и коммерческие организации[2]:

1) для юридических лиц - суммарная доля участия РФ, субъектов РФ, муниципальных образований не должна превышать 25%;

2) средняя численность работников за предшествующий календарный год для малых предприятий не превышает 100 чел., средних предприятий находится в интервале от 101 до 250 человек включительно;

3) выручка от реализации товаров (работ, услуг) без учета налога на добавленную стоимость или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не должна превышать предельные значения, установленные Правительством Российской Федерации для каждой категории субъектов малого и среднего предпринимательства.

Постановлением Правительства РФ № 556 от 22.07.2012 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства» определено:

- если размер выручки от реализации товаров (работ, услуг) без учета налога на добавленную стоимость или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не превышает 400 млн.рублей, то предприятие может быть отнесено к малым предприятиям;

- для средних предприятий выручка не превышает 1000 млн.рублей.

ООО «Ноктюрн» относится к малым предприятиям, т.к. его выручка и менее 400 млн.руб., а среднесписочная численность не превышает 100 человек.

ООО «Ноктюрн» является одним из лидеров рынка розничной торговли косметической продукцией. Компания представляет собой классически построенный сетевой бизнес с централизованным управлением и единой маркетинговой политикой. Соответственно, магазины предоставляют стандартный набор услуг, доступный каждому покупателю в любом магазине, вне зависимости от города. В компании работают более тысячи сотрудников, которые в дополнение к базовому образованию прошли специальное обучение в тренинг-центре компании. Многие также прошли обучение по специальным программам фирм-производителей как в России, так и за рубежом, их квалификацию подтверждают именные сертификаты.

Магазины Ноктюрн - это бескомпромиссное расположение, технология самообслуживания, концептуальный подход к зонированию торгового зала, оптимальный ассортимент (более 10 тыс. товарных наименований) и высокий уровень сервиса.

Договора аренды продлеваются каждые полгода. Арендодатель предоставляет арендатору за плату во временное владение и пользование, рабочие места, находящиеся на территории арендодателя. Рабочее место – это пространственная зона, огороженная быстровозводимыми сборно-разборными конструкциями, оснащенная необходимыми средствами, в которой совершается трудовая деятельность работника или группы работников.

В настоящее время предприятие арендует складское помещение общей площадью 120 кв. м.

Ассортимент косметических товаров:

- кремы для ухода за кожей лица и рук;

- пасты, порошки, эликсиры зубные;

- кремы для бритья и после бритья;

- лосьоны;

- шампуни для волос, для ванн;

- краски для волос;

- масла для загара;

- порошки мыльные;

- средства от комаров;

- мыло туалетное;

- средства для укрепления волос, от перхоти, для сохранения прически;

- дезодорирующие средства;

- помады губные;

- тени для век;

- румяна;

- тушь для ресниц;

- карандаши и краски для век и бровей;

- лаки для ногтей;

- жидкости для снятия лака;

- прочая косметика.

Маркетинговая стратегия ООО «Ноктюрн» основывается на следующих основных принципах:

- наиболее полное изучение потребителя и рынка;

- определение оптимального ассортимента товара;

- разработка наиболее эффективной сбытовой политики

Но есть на предприятии и ряд проблем:

- не достаточная эффективность закупочной деятельности.

- Менеджеры компании, отвечающие за закупки, не владеют стандартным методом расчета объема закупки.

- Компания не рассматривает различные варианты для более эффективного управления разными видами запасов и для снижения издержек на поддержание этих запасов.

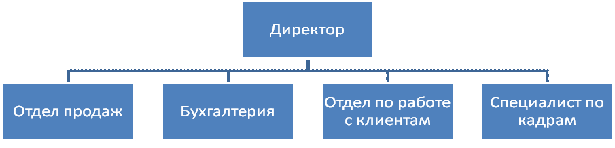

Организационная структура ООО «Ноктюрн» представлена на рис. 2

Высшим органом общества в соответствии с уставом является общее собрание участников общества

Руководство текущей деятельностью общества осуществляется исполнительным единоличным органом общества - директором общества. Директор общества подотчетен общему собранию участников общества.

Рис. 2.1 - Организационная структура ООО «Ноктюрн»

Отдел снабжения. Центральная проблема организации в сфере закупок состоит в координации закупок и продажи.

Финансовый механизм на предприятии «Ноктюрн» осуществляется через отдел бухгалтерии. Бухгалтерия занимается составлением финансовой отчетности. Этот отдел необходим для нормального функционирования системы финансового контроля.

Бухгалтерия на ООО «Ноктюрн» совмещена с секретариатом. По сути, этот отдел состоит из главного бухгалтера, помощника гл. бухгалтера, секретаря, кассира и двух человек, оформляющих документы. В обязанности главного бухгалтера входит ведение бухгалтерского учета, формирование отчетов для налоговой инспекции, начисление налогов, решение всех вопросов связанных с налоговой отчетностью и др. Кассир принимает выручку у экспедиторов. Секретарь оформляет документы по движению товара. На телефонные звонки также отвечает секретарь. Она принимает сообщения и переадресует звонки.

Отдел сбыта. В отделе сбыта работают 8 менеджеров, 5 экспедиторов и начальник отдела сбыта.

На рассматриваемом предприятии для доставки товаров в магазины приглашают водителей с собственным автотранспортом. В их обязанности входит доставка товаров в магазины и инкассация средств за товар.

Задачей экспедиторов и менеджеров является также регулярное посещение магазинов, прием заказов, доставка рекламных материалов.

Склад. Для предприятий оптовой торговли организация складской службы, разработка систем складирования товаров, решение вопросов складской переработки являются едва ли не самыми важными. Склад необходим для накопления продукции и сохранения ассортимента в период между поставками товаров, т.е. для сохранения непрерывности процесса товарооборота. Продукция хранится штабелями на поддонах. Вся продукция упакована. В обязанность персонала склада входит приемка и отгрузка продукции, а также формирование заказов по количеству и качеству.

2.2 Оценка финансово-экономического положения организации

Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, то есть пассивов). Все это представлено в бухгалтерском балансе предприятия.

Проследим предложенный выше механизм анализа и прогнозирования финансового состояния на примере предприятия "Ноктюрн".

Первым этапом анализа финансового положения предприятия, как уже отмечалось, является оценка имущественного положения на основе бухгалтерского баланса (форма №1), которая дают наиболее общее представление о качественных изменениях в структуре средств и их источников, а также динамике этих изменений (табл.1).

Из приведенных данных видно, что итог баланса снизился на 31,5% (или на 14 229 тыс. руб. = 30884 - 45113), что стало следствием выбытия (продажи) основных средств и внеоборотных активов на 44,5%. За 2016 год сократилась доля внеоборотных активов на 18,7% и увеличилась доля оборотных, средств на 15,5%. В целом активы исследуемого предприятия «Ноктюрн» формировались за счет собственных средств, которые составляли более 80%.

Таблица 2.1 - Вертикальный анализ баланса ООО «Ноктюрн» на конец года, тыс. руб.

|

Статьи баланса |

2014 г. |

2015 г. |

2016 г. |

|||

|

Сумма, тыс. руб |

Удельный вес, % |

Сумма, тыс. руб |

Удельный вес, % |

Сумма, тыс. руб |

Удельный вес, % |

|

|

АКТИВ |

||||||

|

ВНЕОБОРОТНЫЕ АКТИВЫ, из них |

37022 |

88 |

39 733 |

88,07 |

22 053 |

71,4 |

|

основные средства |

16987 |

46 |

21564 |

47,78 |

20 261 |

65,60 |

|

нематериальные активы |

4 |

0,01 |

7 |

0,02 |

0 |

0 |

|

Доходные капиталовложения |

19382 |

52 |

17833 |

39,53 |

1 433 |

4,64 |

|

долгосрочные финансовые вложения |

649 |

1,9 |

328 |

0,73 |

358 |

1,16 |

|

ОБОРОТНЫЕ СРЕДСТВА |

4897 |

12 |

5 379 |

11,92 |

8 831 |

28,59 |

|

Запасы, из них: |

1646 |

34 |

3 859 |

8,2 |

5 510 |

17,84 |

|

- сырье и материалы |

185 |

4 |

291 |

0,6 |

1 092 |

3,5 |

|

- издержки обращения |

10 |

0,2 |

12 |

0,02 |

40 |

0,13 |

|

- расходы будущих периодов |

2 |

0 |

0 |

0 |

10 |

0,03 |

|

- готовая продукция и товары |

1449 |

3 |

3 556 |

7,6 |

4 368 |

14,14 |

|

Дебиторская задолженность: |

1230 |

25 |

1341 |

2,8 |

1706 |

5,53 |

|

- покупатели и заказчики |

699 |

14 |

518 |

1,1 |

788 |

2,55 |

|

- прочие дебиторы |

531 |

11 |

823 |

1,75 |

918 |

2,97 |

|

Денежные средства: |

119 |

2,4 |

180 |

0,4 |

415 |

1,3 |

|

Краткосрочные финансовые вложения |

1902 |

3,9 |

0 |

0,00 |

1197 |

3,9 |

|

Баланс |

41919 |

100 |

45113 |

100 |

30884 |

100 |

|

Пассив |

||||||

|

Капитал и резервы |

31456 |

75,0 |

39929 |

88,5 |

24232 |

78,5 |

|

Уставный капитал |

32 |

0,1 |

32 |

0,1 |

32 |

0,1 |

|

Добавочный капитал: |

30820 |

73,5 |

40787 |

90,4 |

26183 |

84,8 |

|

Нераспределенная прибыль |

604 |

1,4 |

-890 |

-2,0 |

-1983 |

-6,1 |

|

ОБЯЗАТЕЛЬСТВА |

10463 |

25,0 |

5184 |

11,5 |

6652 |

21,5 |

|

Долгосрочные пассивы: |

189 |

0,5 |

193 |

0,4 |

167 |

0,5 |

|

- прочие займы |

189 |

0,5 |

193 |

0,4 |

167 |

0,5 |

|

Кредиторская задолженность |

10274 |

98 |

4710 |

10,0 |

5856 |

17,5 |

|

- поставщики и подрядчики |

5630 |

55 |

4160 |

8,85 |

5428 |

16,22 |

|

- по оплате труда |

2644 |

26 |

183 |

0,39 |

137 |

0,41 |

|

- по соцстраху |

2002 |

19 |

101 |

0,21 |

90 |

0,27 |

|

- с бюджетом |

- |

- |

165 |

0,35 |

172 |

0,51 |

|

- прочие кредиторы |

- |

- |

576 |

0,22 |

29 |

0,08 |

|

Баланс |

41919 |

100 |

45113 |

100 |

30884 |

100 |

Наибольшие темпы роста в 2016 году по сравнению с 2015 годом были по статье «Денежные средства» — на 236 тыс. руб. и по статье «Краткосрочные кредиты и займы» - на 1146 тыс. руб.

Значительные изменения претерпели основные средства — они снизились на 1303 тыс. руб. и источники собственных средств, которые уменьшились на 15697 тыс. руб.

Наибольший удельный вес в составе имущества предприятия занимают внеоборотные активы, которые представляют собой долгосрочные вложения в недвижимость, ценные бумаги предприятия и нематериальные активы.

Основным источником формирования имущества предприятия является собственный капитал, кроме того, сложилась тенденция к увеличению его удельного веса с 75% до 78,5%, однако в 2016г. по сравнению с 2015г. доля собственных средств снизилась с 88,5%, т.е. на 10 процентных пунктов.

Для финансирования своей деятельности ООО «Ноктюрн» привлекает заемные средства как на долгосрочной основе, так и на срок до 12 месяцев. Удельный вес долгосрочных кредитов и займов не изменяется в анализируемом периоде и составляет 0,5%. Краткосрочные обязательства, являющиеся основным заемным источником финансирования – 98%, представлены только кредиторской задолженностью, доля которой снижается с 24,5% до 22%.

Анализ размера и структуры внеоборотных активов проведен в табл.2.

Данные таблицы 2. свидетельствуют, что за анализируемый период произошли резкие колебания в составе внеоборотных активов: так, в 2014 г. доля основных средств во внеоборотных активах была на уровне 45,9%, в 2015г. произошел рост их доли до 54,3%, а в 2016 году на долю основных средств приходится уже 91,9%. Это связано с введением основных средств ранее приобретенных, но не введенных в эксплуатацию, стоимость которых отражалась в балансе по статье «незавершенное строительство». В результате остатки средств по статье «незавершенное строительство» сократились на 17949 тыс.руб. или на 92,6%, а их удельный вес снижается с 52,4% до 6,5%.

Такое положение дел говорит о том, что исследуемое предприятие наращивало свой производственный потенциал . К положительным моментам деятельности предприятия можно также отнести рост долгосрочных финансовых вложений. Стоимость нематериальных активов снижается на 4 тыс.руб. или на 100%, т.к. на конец 2016г. нематериальные активы, отраженные в балансе по остаточной стоимости, отсутствуют.

Таблица 2.2 - Размер и структура внеоборотных активов ООО «Ноктюрн» на конец года

|

Статьи баланса |

2014г. |

2015 г. |

2016 г. |

Изменения 2015г. к 2014г. |

Изменения 2016г. к 2015г. |

Изменения 2016г. к 2014г. |

||||||

|

сумма, тыс. руб |

уд.вес, % |

сумма, тыс. руб |

уд.вес, % |

сумма, тыс. руб |

уд.вес, % |

|||||||

|

сумма, тыс. руб. |

темп роста, % |

сумма, тыс. руб. |

темп роста, % |

сумма, тыс. руб. |

темп роста, % |

|||||||

|

Внеоборотные активы, из них |

37022 |

100,0 |

39733 |

100,0 |

22053 |

100,0 |

2711 |

107,3 |

-17680 |

55,5 |

-14969 |

59,6 |

|

основные средства |

16987 |

45,9 |

21564 |

54,3 |

20261 |

91,9 |

4577 |

126,9 |

-1303 |

94,0 |

3274 |

119,3 |

|

нематериальные активы |

4 |

0,0 |

7,6 |

0,0 |

0 |

0,0 |

3,6 |

190,0 |

-7,6 |

0,0 |

-4 |

0,0 |

|

незавершенное строительство |

19382 |

52,4 |

17833 |

44,9 |

1433 |

6,5 |

-1549 |

92,0 |

-16400 |

8,0 |

-17949 |

7,4 |

|

долгосрочные финансовые вложения |

649 |

1,8 |

328 |

0,8 |

358 |

1,6 |

-321 |

50,5 |

30 |

109,1 |

-291 |

55,2 |

На структуре внеоборотных активов это значительно не отражается, т.к. доля нематериальных активов в составе внеоборотных активов составляла менее 0,1%. Долгосрочные финансовые вложения предприятия сокращаются на 291 тыс.руб. или на 44,8%, а их удельный вес сокращается с 1,8% до 1,6%.

Не менее важным для процесса производства являются оборотные активы, которые представляют собой наиболее мобильный капитал, который постоянно находится в обороте, и чем быстрее он оборачивается, тем больше приносит прибыль.Оборотные средства (текущие активы) - это средства, инвестируемые предприятием в свои текущие операции во время каждого операционного цикла (операционный цикл – это промежуток времени, в течение которого текущие активы предприятия совершают полный оборот.

Структура и динамика оборотных активов ООО «Ноктюрн за анализируемый период представлена в таблице 3.

Таким образом рост стоимости оборотных средств за анализируемый период произошел на 3934 тыс.руб. или на 80,3%. Это является следствием увеличение запасов на 3864 тыс.руб. или на 234,8%, а также дебиторской задолженности – на 476 тыс.руб. или на 38,7%., денежных средств – на 296 тыс.руб. или на 248,7%, но при сокращении краткосрочных финансовых вложений на 705 тыс.руб. или на 37,1%. При этом доля краткосрочных финансовых вложений в составе оборотных активов сократилась с 38,8% до 13,6% , а дебиторской задолженности – с 25,1% до 19,3%. Одновременно увеличивается удельный вес запасов с 33,6% до 62,4% и денежных средств – с 2,4% до 4,7%.

Сопоставим изменение дебиторской и кредиторской задолженности (табл.4).

Из данных таблицы 4 видно, что темп роста дебиторской, так и кредиторской задолженности выше чем выручки предприятия. В результате замедляется их оборачиваемость.

Таблица 2.3 - Динамика и структура оборотных активов ООО Ноктюрн» на конец года

|

Статьи баланса |

2014г. |

2015 г. |

2016 г. |

Изменения 2015г. к 2014г. |

Изменения 2016г. к 2015г. |

Изменения 2016г. к 2014г. |

||||||

|

сумма, тыс. руб |

уд.вес, % |

сумма, тыс. руб |

уд.вес, % |

сумма, тыс. руб |

уд.вес, % |

|||||||

|

сумма, тыс. руб. |

темп роста, % |

сумма, тыс. руб. |

темп роста, % |

сумма, тыс. руб. |

темп роста, % |

|||||||

|

ОБОРОТНЫЕ СРЕДСТВА |

4897 |

100,0 |

5379 |

100,0 |

8831 |

100,0 |

482 |

109,8 |

3452 |

164,2 |

3934 |

180,3 |

|

Запасы |

1646 |

33,6 |

3859 |

71,7 |

5510 |

62,4 |

2213 |

234,4 |

1651 |

142,8 |

3864 |

334,8 |

|

Дебиторская задолженность: |

1230 |

25,1 |

1341 |

24,9 |

1706 |

19,3 |

111 |

109,0 |

365 |

127,2 |

476 |

138,7 |

|

Денежные средства: |

119 |

2,4 |

180 |

3,3 |

415 |

4,7 |

61 |

151,3 |

235 |

230,6 |

296 |

348,7 |

|

Краткосрочные финансовые вложения |

1902 |

38,8 |

0 |

0,0 |

1197 |

13,6 |

-1902 |

0,0 |

1197 |

#ДЕЛ/0! |

-705 |

62,9 |

Таблица 2.4 - Показатели оборачиваемости дебиторской и кредиторской задолженности ООО «Ноктюрн» на конец года

|

Показатели |

2014г. |

2015г. |

2016г. |

Абсол. отклонения 2016г. к 2014г. |

Темп роста 2016 г.в % к 2014г., % |

|

Выручка от реализации, тыс. руб. |

29945 |

30914 |

36037 |

5123 |

116,57 |

|

Дебиторская задолженность, тыс. руб. |

1230 |

1341 |

1706 |

365 |

127,22 |

|

Коэффициент оборачиваемости дебиторской задолженности, обороты |

24,3 |

23,1 |

21,1 |

-3,2 |

86,8 |

|

Продолжительность одного оборота дебиторской задолженности, дн. |

14,8 |

15,6 |

17,0 |

2,3 |

115,3 |

|

Кредиторская задолженность, тыс. руб. |

10274 |

4710 |

5856 |

-4418 |

57,0 |

|

Коэффициент оборачиваемости задолженности, обороты |

2,9 |

6,6 |

6,2 |

3,2 |

211,1 |

|

Продолжительность одного оборота кредиторской задолженности, дн. |

123,5 |

54,8 |

58,5 |

-65,0 |

47,4 |

Дебиторская задолженность в 2016г. совершила 21,1 оборота, продолжительность каждого - 17 дней, в то время как в 2014 г. совершала 24,3 оборота за 14,8 дня каждый.

При этом кредиторская задолженность растет более низкими темпами, чем выручка предприятия. Поэтому мы видим ускорение обращения кредиторской задолженности с 2,9 оборота до 6,2 оборота, а продолжительность каждого оборота сокращается со 123,5 дня до 58,5 дня. Это негативно сказывается на наличии у предприятия свободных денежных средств для дальнейшего пополнения потребности в запасах.

Проанализируем финансовую устойчивость предприятия (табл.2.5).

Таблица 2.5 - Динамика наличия источников формирования запасов и затрат на конец года, тыс. руб.

|

Показатели |

2015г. |

2016г. |

2016г. |

|

Собственные оборотные средства |

-5566 |

-440 |

2179 |

|

Собственные и долгосрочные заемные источники |

31645 |

40122 |

24399 |

|

Общая сумма источников |

41919 |

45113 |

30884 |

ООО «Ноктюрн» на протяжении 3-х лет испытывает острый недостаток как собственных и заемных источников, так и общей суммы всех источников финансирования запасов и затрат.

Проведенный анализ свидетельствует о незначительном улучшении финансовой устойчивости исследуемого предприятия: на конец анализируемого периода собственные оборотные средства возросли до 2 179 тыс. руб. Однако даже при привлечении заемных средств их недостаточно для формирования запасов и затрат. Показатели, которые характеризуют независимость анализируемого предприятия и дают возможность определить, достаточно ли оно устойчиво в финансовом отношении, приведены в таблице 2.6.

Таблица 2.6 - Показатели, характеризующие финансовую устойчивость ООО «Ноктюрн» на конец года

|

Показатели |

2014 |

2015 |

2016 |

Абсолютные отклонения 2016г. к 2014г. |

|

Коэффициент собственности (автономии) |

0,75 |

0,89 |

0,78 |

-0,11 |

|

Коэффициент соотношения заемных и собственных средств |

0,34 |

0,13 |

0,25 |

0,12 |

|

Коэффициент мобильности собственного капитала |

-0,18 |

-0,01 |

0,09 |

0,1 |

|

Коэффициент соотношения внеоборот-ных активов и собственного капитала |

1,18 |

0,99 |

0,91 |

-0,08 |

|

Коэффициент обеспеченности оборотных средств собственными оборотными средствами |

-1,14 |

-0,08 |

0,25 |

0,33 |

|

Коэффициент чистой выручки |

0,052 |

0,03 |

-0,004 |

-0,034 |

|

Коэффициент соотношения производственных активов и стоимости имущества |

0,44 |

0,56 |

0,84 |

0,28 |

|

Коэффициент соотношения кредиторской задолженности и заемных средств |

0,96 |

0,96 |

0,97 |

0,01 |

Показатели финансовой устойчивости исследуемого предприятия в большинстве случаев выше установленной минимальной границы, но несмотря на это, финансовая устойчивость ООО «Ноктюрн» низкая.

Таблица 2.7 Оценка эффективности управления

|

2014 |

2015 |

2016 |

Абсолютные отклонения 2016г. к 2014г. |

|

|

Прибыль от реализации на 1 руб. реализации |

0,06 |

0,08 |

0,12 |

0,04 |

|

Чистая прибыль на руб. реализации |

0,01 |

-0,03 |

-0,06 |

-0,03 |

|

Валовая (общая) прибыль на 1 руб. реализации |

0,2 |

0,2 |

0,21 |

0,01 |

Таким образом, произошло снижение чистой прибыли – предприятие увеличило свои убытки. Это связано с увеличение коммерческих управленческих расходов. Эффективность управления предприятием в 2016 году, также как и в 2014г. можно оценить как неудовлетворительную.

Таблица 2.8 - Оценка ликвидности ООО «Ноктюрн»

|

Показатели |

2015 |

2016 |

2016 |

Норматив |

|

Коэффициент абсолютной ликвидности |

0,25 |

0,03 |

0,28 |

0,2-0,7 |

|

Промежуточный коэффициент покрытия |

0,45 |

0,88 |

1,18 |

>=1,0 Допустимое значение (0,7:0,8) |

|

Коэффициент текущей ликвидности |

0,47 |

1,04 |

1,51 |

L>=2,0 Необходимое значение 1 |

Все показатели ликвидности ниже минимально допустимых значений, однако следует отметить сложившуюся тенденцию к их увеличение в 2016 г. Так коэффициент текущей ликвидности хотя и не достиг нормативного значения 2, превысил 1,5, увеличившись на 0,47 по сравнению с 2015г.

Динамика показателей деловой активности ООО «Ноктюрн» представлена в табл.(2.9).

Таблица 2.9 - Оценка деловой активности ООО «Ноктюрн»

|

Показатели |

2014 |

2015 |

2016 |

Абсолютные отклонения 2016г. к 2016г. |

|

Коэффициент оборачиваемости имущества |

0,73 |

0,71 |

0,95 |

0,24 |

|

Коэффициент оборачиваемости оборотных активов |

6,85 |

6,02 |

5,07 |

-0,95 |

|

Коэффициент оборачиваемости материальных запасов |

15,65 |

11,23 |

7,69 |

-3,54 |

|

Коэффициент оборачиваемости дебиторской задолженности |

21,78 |

24,05 |

23,65 |

-0,4 |

|

Коэффициент оборачиваемости денежных средств и краткосрочных финансовых вложений |

21,16 |

22,23 |

40,22 |

17,99 |

|

Коэффициент оборачиваемости собственного капитала |

0,98 |

0,87 |

1,12 |

0,25 |

|

Коэффициент оборачиваемости основных средств и нематериальных активов |

1,86 |

1,6 |

1,72 |

0,12 |

На исследуемом предприятии коэффициент оборачиваемости оборотных активов, коэффициент оборачиваемости материальных запасов, коэффициент оборачиваемости дебиторской задолженности снизились. Это говорит о том, что данные ресурсы предприятия стали использоваться менее эффективно. Однако другие ресурсы: денежные средства, нематериальные активы и собственный капитал предприятие стало использовать более эффективно – их оборачиваемость за 2016 год возросла.

Исследования показали, что деятельность предприятия финансируется за счет собственных средств. Баланс предприятия можно считать в достаточной мере ликвидным, хотя оно и постоянно испытывает недостаток в денежных средствах (факт осложняющий положение предприятия). Произведенные расчеты оборачиваемости элементов текущих активов привели к выводу, что руководство предприятия не в достаточной мере использует имеющиеся резервы, т. к. изменение скорости оборота не отражает повышения производственно-технического потенциала предприятия.

Необходимо отметить, что наблюдается необоснованно высокий уровень запасов, значительно влияющий на общую оборачиваемость активов предприятия; негибкая политика расчетов с заказчиком и клиентом на условиях взаимной выгоды, предполагающей в частности систему скидок - все это говорит о неэффективном управлении капиталом. Проведенный анализ также показал, что доходность собственного капитала снизилась в отчетном году. Это вызвало уменьшение отдачи с каждого рубля вложенных средств за прошлый год.

Проведенный анализ свидетельствует о незначительном улучшении финансовой устойчивости исследуемого предприятия: на конец анализируемого периода собственные оборотные средства возросли до 2 179 тыс. руб. Однако даже при привлечении заемных средств их недостаточно для формирования запасов и затрат.

В целом финансовое положение ООО «Ноктюрн» является неустойчивым, а предприятие последние два года – убыточным. Рост коммерческих расходов во многом определяется расходами на оплату труда персонала организации, поэтому повышение оплаты труда должно обосновано увеличением выручки и прибыли предприятия.

2.3 Взаимосвязь оплаты труда и производительности

Так как, менеджеры по продажам являются «лицом» торговой организации и связующим звеном между торговой компанией и потребителем, именно они будут рассмотрены в качестве объекта исследования мотивации.

При приеме на работу компания ООО «Ноктюрн» предъявляет к соискателям следующие требования:

- возраст от 18 до 28 лет,

- наличие среднего образования,

- наличие таких личных качеств как: коммуникабельность, целеустремленность, трудолюбие, энергичность, честность,

При этом компания обещает:

- работу в крупной российской компании,

- официальное трудоустройство по Трудовой книжке,

- соблюдение Трудового кодекса РФ,

- возможен гибкий график, совмещение с учебой

- официальная конкурентоспособная заработная плата: от 8 до 18 тысяч рублей,

- бонусная программа внутри организации,

- бесплатное обучение в процессе работы,

- возможность карьерного роста.

В управлении персоналом на ООО «Ноктюрн» применяются следующие методы:

1. Организационно-административные методы управления:

- Регулирование взаимоотношений сотрудников посредством положений о структурных подразделениях и должностных инструкций.

- Использование властных механизмов управления (издание приказов, отдача распоряжений, указаний) при управлении текущей деятельностью предприятия.

2. Экономические методы управления:

- Материальное стимулирование труда работников: премиальные по результатам труда, использование для отдельных категорий работников сдельной формы оплаты труда.

3. Социально-психологические методы управления:

- Развитие у сотрудников чувства принадлежности к организации, ведения корпоративной рекламы, широкого использования логотипов компании, обеспечения сотрудников фирменной рабочей одеждой;

- Стимулирование труда работников посредством предоставления социальных гарантий (подарки к юбилеям и праздникам).

Основное внимание на предприятии было уделено материальным методам стимулирования. Они наиболее типичны для Российских предприятий вообще. Предприятие самостоятельно устанавливает вид системы оплаты труда, размеры тарифных ставок и должностных окладов, а также формы материального поощрения. Основные правила оплаты труда и премирования закреплены Положением об оплате труда работников, утверждаемым приказом Генерального директора ООО «Ноктюрн» .

Организационно-административный метод.

Управление на предприятии ООО «Ноктюрн» осуществляется через приказы, распоряжения, оперативные указания, отдаваемые письменно или устно директором ООО «Ноктюрн», контроль над их исполнением возложен на начальников отделов и цехов через совокупность административных методов трудовой дисциплины. Они регламентируются правовыми актами трудового и хозяйственного законодательства.

Целью является правовое регулирование трудовых отношений, защита прав и законных интересов предприятия и его работников в соответствии с трудовым законодательством, Уставом предприятия.

На предприятии осуществляется прямой директивный механизм воздействия.

Стимулом выполнения управленческих воздействий является дисциплинарная ответственность.

Социально-психологический метод.

Успех в любом деле обеспечивает коллектив, и не только руководителей, но и непосредственных исполнителей, занятых на производстве.

Забота о людях (социальная защита, создание условий для профессионального роста, совершенствование знаний и мастерства) - одна из важнейших задач руководства и оценивается как залог дальнейшей успешной работы коллектива в целом.

В ООО «Ноктюрн» принят демократический принцип руководства деятельностью коллектива:

- коллективное, коллегиальное обсуждение и решение текущих и перспективных вопросов;

- строгое соблюдение принципов внимания и поощрения к работающим ветеранам и людям, кто трудится качественно, не допускает нарушений трудовой и технологической дисциплины;

- создание условий для профессионального роста, совершенствования личных знаний и мастерства.

Работники организации обучаются непосредственно при приеме на работу. А в дальнейшем обучение персонала проводится не часто, и получить дополнительные навыки могут не все желающие.

Деньги имеют важное значение для большинства служащих, как из-за покупательской способности, так и из-за статуса, который имеет их владелец. Однако руководители оказывают себе и своим организациям плохую услугу, когда воспринимают деньги как единственное совершенное средство для удовлетворения всех потребностей, которые могут возникнуть у служащих.

Руководители, которые пытаются разработать программу «обогащения работы», должны помнить шесть условий, необходимых для успеха их деятельности:

1. Люди должны регулярно узнавать о позитивных и негативных результатах своей работы.

2. Они должны сами составлять расписание свей работы.

3. Им нужно предоставить возможность психологического роста.

4. Они должны нести определенную материальную ответственность.

5. У них должна быть возможность открытого и приятного общения с начальством на всех уровнях управления.

6. Они должны отчитываться за производительность на участке, который они контролируют.

Экономический метод

Основной частью методов мотивации в ООО «НОКТЮРН» является, как и на большинстве российских предприятий, материальное стимулирование или заработная плата.

На предприятии действует тарифно-премиальная система оплаты труда, то есть, в ее состав помимо основной заработной платы входят дополнительные выплаты (премии).

Заработная плата работника ООО «НОКТЮРН» состоит из трех частей:

1. Основная заработная плата

В состав основной заработной платы включают такие элементы как:

- Заработная плата, которая начисляется за выполненную работу;

- Оплата ежегодных и дополнительных отпусков в соответствии с законодательством, денежные компенсации за неиспользованный отпуск;

- Оплата за работу в выходные и праздничные (нерабочие) дни, сверхурочное время.

2. Дополнительная заработная плата

В состав включают такие элементы как:

- Надбавки и доплаты, не предусмотренные законодательством;

- Премии за определенные производственные результаты.

Порядок выплаты этой части заработной платы определяется руководителями структурных подразделений в сотрудничестве с генеральным директором.

Подробная информация о структуре дополнительной заработной платы представлена в таблице 2.10.

Таблица 2.10 - Структура дополнительной заработной платы в ООО «Ноктюрн»

|

Элемент дополнительной заработной платы |

Размер |

|

Доплаты |

|

|

За совмещение профессий (должностей) |

Доплаты одному работнику максимальными размерами не ограничиваются, и определяются наличием полученной экономии по окладам замещенных работников |

|

За выполнение обязанностей временно отсутствующего работника |

До 100% должностного оклада отсутствующего работника |

|

За работу в ночное время |

До 40% дневной заработной платы (основной) за каждый час работы в это время |

|

Надбавки |

|

|

За высокие достижения в работе |

До 40% должностного оклада |

|

За выполнение особо важной работы в определенные сроки |

До 40% должностного оклада |

|

Премии |

|

|

За досрочное и качественное выполнение задания |

Размер премии определяется руководителем предприятия |

|

За экономию финансовых ресурсов |

Размер премии определяется руководителем предприятия |

3. Поощрительные выплаты

К ним относят:

- Материальную помощь;

- Выплаты, имеющие индивидуальный характер (оплата квартплаты и найма жилища, продовольственных и промышленных товаров, проездных билетов, оплата всех видов страхования работников, доплата за использование личного транспорта и др.)

Размер и порядок выплаты этой части оплаты труда определяется руководителем предприятия в согласовании с членами коллектива.

Трудовым договором, который заключается с каждым сотрудником при приеме на работу, фиксируется только основная часть заработной платы. Другие же две – дополнительная заработная плата и поощрительные выплаты, являются переменными и зависят от возможностей и мотивационной политики фирмы:

1. Месячный (должностной) оклад.

Оклад работника, установленный в трудовом договоре, именуется месячным окладом. Месячный оклад может быть определен фиксированной суммой или по тарифной ставке соответствующей тарифному разряду, тарифной группе.

Месячный оклад устанавливается действующим штатным расписанием. Месячный оклад работника может быть изменен по согласованию с работником путем внесения изменений в трудовой договор.

2. Персональная надбавка за индивидуальные профессиональные качества и квалификацию работника.

Работникам предприятия за профессиональное мастерство, высокий уровень квалификации, в трудовом договоре может быть установлена персональная надбавка к месячному (должностному) окладу.

Надбавка устанавливается в твердой денежной сумме или в процентном отношении к месячному (должностному) окладу по усмотрению руководителя.

3. Надбавку по коэффициенту качественного отношения к труду

Надбавка по коэффициенту качественного отношения к труду отражает личный, субъективный взгляд руководителя структурного подразделения на качественное отношение работника к труду, выражающееся в проявлении личной инициативы, отзывчивости на вновь возникающие задачи, повышении интенсивности труда в сравнении со средними параметрами, заложенными в технологическом процессе по данному рабочему месту или должностной инструкции.

Для оценки качественного отношения к труду применяется шкала баллов от 0,1 до 5,0. 0,1 балла оценки соответствует в денежном выражении 3% от размера оклада, предусмотренного трудовым договором работника.

4. Премиальные выплаты за достижение определенных производственных показателей в соответствии с системой премирования.

Условия премирования устанавливаются для каждого структурного подразделения в Положении о системе оплаты и стимулирования труда. Основным условием премирования является выполнение по предприятию в целом планового объема производства продукции (работ, услуг). В конкретном подразделении могут быть одно или несколько условий премирования. Решение о выплате премии принимает генеральный директор предприятия по представлению руководителей структурных подразделений, а те в свою очередь определяют сумму премии на свое усмотрение.

5. Вознаграждение по итогам работы за год.

Премиальная выплата в системе оплаты труда, основанием для начисления которой является выполнение в целом по предприятию затрат - на один рубль реализованной продукции.

Размер вознаграждения устанавливается приказом генерального директора и определяется средним месячным заработком работника.

Как говорилось ранее, выбранное соотношение фиксированной и переменной оплатой труда является основной характеристикой мотивационной плитки организации. Задачи организации системы оплаты труда на предприятии состоят в дифференциации размеров заработной платы, которые должны, с одной стороны, мотивировать работников к эффективному труду, а с другой – быть экономически оправданной соответственно ценности результатов их работы.

По мнению Ф. Тейлора, для того, чтобы премия играла стимулирующую роль, ее величина должна составлять минимум 30% заработка.

Структура заработной платы в ООО «Ноктюрн» представлена в табл. 2.11.

Таблица 2.11 - Структура заработной платы в 2015-2016 годах в ООО «Ноктюрн»

|

Заработная плата |

2015 год |

2016 год |

||

|

Среднегодовой размер заработной платы одного работника, тыс.руб. |

% |

Среднегодовой размер заработной платы одного работника, тыс.руб. |

% |

|

|

Общая |

156 |

100 |

168 |

100 |

|

в том числе Основная |

120 |

76,923 |

130 |

77,381 |

|

Дополнительная |

24 |

15,384 |

26 |

14,476 |

|

Поощрительные выплаты |

12 |

7,693 |

12 |

7,143 |

|

Общая сумма дополнительных выплат |

36 |

23,077 |

38 |

22,619 |

Таким образом, в ООО «Ноктюрн» общая сумма дополнительных выплат работникам как в 2015 так и в 2016 году не достигла уровня 30% от общего заработка. Основную часть доходов сотрудников предприятия составляет основная заработная плата, причем в 2016 году ее доля в общем заработке повысилась на 0,5%, что свидетельствует о тенденции незначительного снижения мотивирующей роли дополнительных выплат, а так же о незначительном снижении их эффективности.

Из представленных данных так же видно, что уменьшилась доля дополнительной оплаты за счет увеличения основной заработной платы. Следует заметить, что на размер основной и поощрительной оплаты не влияют качественные и количественные показатели производительности работника, а, значит, не играют для работника прямой стимулирующей роли.

Основные показатели деятельности организации представлены в табл.2.12.

Таблица 2.12 - Показатели деятельности ООО «Ноктюрн» за 2015-2016 года

|

Наименование показателя |

Единица измерения |

Обозначение |

2015г. |

2016г. |

Абсолютное отклонение |

Темпы роста, % |

|

Фонд заработной платы работников |

тыс. руб. |

ФЗПппп |

2496 |

3192 |

696 |

127,9 |

|

Валовой доход |

тыс. руб. |

ВД |

6183 |

7568 |

1385 |

122,4 |

|

Среднесписочная численность персонала |

чел. |

Чппп |

16 |

19 |

3 |

118,8 |

|

Зарплатоемкость продукции |

ЗЕ оп |

0,404 |

0,422 |

0,018 |

104,5 |

|

|

Среднегодовая заработная плата одного работника |

тыс. руб. |

ЗПппп |

156 |

168 |

12 |

107,7 |

|

в том числе основная заработная плата |

тыс. руб. |

120 |

130 |

10 |

108,3 |

|

|

дополнительная заработная плата |

тыс. руб. |

24 |

26 |

2 |

108,3 |

|

|

поощрительные выплаты |

тыс. руб. |

12 |

12 |

0 |

100,0 |

|

|

Производительность труда одного работника |

тыс. руб. |

ПТппп |

386,4 |

398,3 |

11,9 |

103,1 |

|

Чистая прибыль |

тыс. руб. |

Пбал. |

-927 |

-2162 |

-1235 |

233,2 |

|

Рентабельность фонда заработной платы |

% |

RФЗП |

-37,1 |

-67,7 |

-30,6 |

182,4 |

Из представленных выше данных не трудно заметить, что на предприятии выросли как валовой доход на 1385 тыс.руб. или на 22,4%, так и производительность труда – на 11,9 тыс.руб. / чел. или на 3,1%. Кроме того фонд заработной платы увеличился на 696 тыс.руб. или на 27,9%. Так как темп роста фонда заработной платы выше, чем валового дохода, то зарплатоемкость растет на 4,5%. При этом с каждого рубля валового дохода на заработную плату было потрачено больше на 1,8 коп.: не 40,4 коп., а уже 42,2 коп. Таким образом, на предприятии можно наблюдать общую картину повышения интенсивности труда при повышении среднегодовой заработной платы рабочего. Причем темп роста заработной платы опережает темп роста производительности труда, поэтому повышение заработной платы в 2016г. было не обосновано.

На изменение фонда оплаты труда влияют два фактора: изменение валового дохода, а так же ее зарплатоемкости. Причем факторы разнонаправлено влияют на результативный показатель (это видно из табл.12). Общее влияние факторов составило 696 тыс. руб. Для того, чтобы установить, какой из них в большей степени влияет на результативный показатель, следует применить способ абсолютных разниц (так как предложенная модель изменения фонда заработной платы является мультипликативной):

ФЗПппп = ВД*ЗЕоп (9)

Общее изменение фонда заработной платы составляет:

ФЗПппп = 696 тыс. руб.

Влияние первого фактора – объема реализованной продукции:

ФЗПпппОП = ВД*ЗЕоп0 (10)

ФЗПпппВД = (7568 - 6183) * 0,404= 559,1 тыс. руб.

Влияние второго фактора – зарплатоемкости продукции:

ФЗПпппЗЕоп = ВД1*ЗЕ (11)

ФЗПпппЗЕоп = 7568* (0,422 – 0,404) = 136,9 тыс. руб.

Анализ показал, что за счет роста валового дохода в 2016г. по сравнению с 2015г. на 1385 тыс.руб. или на 22,4% произошло увеличение фонда заработной платы на 559,1 тыс.руб. Кроме того, увеличение фонда заработной платы происходит в результате повышения зарплатоёмкости на предприятии на 136,9 тыс.руб. Таким образом, в 2016 году в составе валового дохода больше средств направляется на заработную плату, чем в 2015, следовательно, растет ее себестоимость.

Для установления причин увеличения зарплатоемкости необходимо проанализировать, что же повлияло на этот показатель:

ЗЕоп = ЗПппп / ПТппп (12)

Для установления причин увеличения зарплатоемкости необходимо применить классический вариант приема цепных подстановок, так как модель кратная (табл.2.13):

Таблица 2.13 -Анализ влияния среднегодовой заработной платы и производительности труда одного работника на зарплатоемкость продукции (классический вариант цепных подстановок)

|

№ расчета |

№ подста-новки |

Факторы изменения ЗЕ |

ЗЕоп |

Отклонение от предыдущего значения зарплатоемкости |

Наименование измеряемого фактора |

|

|

ЗПппп |

ПТппп |

|||||

|

1 |

156 |

386,4 |

0,404 |

|||

|

2 |

1 |

168 |

386,4 |

0,435 |

0,031 |

ЗП |

|

3 |

2 |

168 |

398,3 |

0,422 |

-0,013 |

ПТ |

|

Баланс отклонений |

0,028 |

|||||

В результате проведенного анализа стало очевидно, что увеличение зарплатоемкости продукции произошло по двум причинам:

- в результате увеличения среднегодовой заработной платы работников на 12 тыс.руб. заработная плата на каждый рубль валового дохода увеличилась на 3,1 коп.

- за счет роста производительности труда заработная плата на каждый рубль валового дохода уменьшилась на 1,3 коп.

Таким образом, фонд заработной платы за период 2015-2016гг. снизился за счет роста производительности труда, т.е. за большие деньги работники работали лучше, чем в прошлом году. Кроме того, по табл.12 видно, что валовой доход ООО «Ноктюрн» растет. Однако, заработная плата в организации ниже, чем средняя по городу почти в 2 раза. Поэтому текучесть кадров на предприятии высокая, руководству организации приходится регулярно обучать новых сотрудников.

Рассмотрим зависимость валового дохода от среднесписочной численности и производительности труда, которая описывается следующей моделью:

ВД = Чппп*ПТппп (13)

По предложенной модели видно, что объем продукции находится в прямой зависимости от влияют среднесписочной численности работников и их производительности труда.

Общее изменение валового дохода составляет:

ВД = 1385 тыс. руб.

Для выяснения основной причин такого изменения следует применить способ абсолютных разниц (так как предложенная модель изменения валового дохода является мультипликативной).

Влияние первого фактора – среднесписочной численности персонала рассчитаем по формуле:

ВДЧппп = Чппп*ПТ0 (15)

ВДЧппп = (19 – 16) * 386,4 = 1159,3 тыс. руб.

Влияние второго фактора – производительности труда одного работника определим по формуле:

ВДПТ = Чппп1*ПТ (16)

ВДПТ = 19 * (445,2 – 386,4) = 225,7 тыс. руб.

Таким образом, на увеличение валового дохода ООО «Ноктюрн» на 1385 тыс.руб. повлияло два фактора:

- из-за роста численности персонала на 3 человека валовой доход увеличился на 1159,3тыс. руб.;

- в силу увеличения производительности труда каждый работник ООО «Ноктюрн» принес организации доход больше на 11,98 тыс.руб., а валовой доход организации вырос на 225,7 тыс.руб.

Следовательно, что предприятие в настоящее кризисное время переживает сложные времена. Определим долю влияния численности персонала и производительности труда на снижение объема продукции (табл.2.14)

Таблица 2.14 - Доля влияния численности персонала и его производительности труда на объем продукции

|

показатель |

Сумма изменения объема продукции, тыс.руб. |

Доля изменения объема продукции, % |

|

Валовой доход в целом |

1385 |

100,0 |

|

Среднесписочная численность, чел. |

1159,3 |

83,7 |

|

Производительность труда, тыс.руб./чел. |

225,7 |

16,3 |

Таким образом, в на 83,7% валовой доход увеличился за счет роста численности работников, а на 16,3% - в результате повышения производительности труда. Следовательно, предприятие развивается по экстенсивно-интенсивному пути.

Предприятие, получая прибыль от продаж, несет убытки, а размер чистого убытка в 2016 г. вырос на 1235 тыс. руб., т.е. на 133,2% по сравнению с 2015 годом. Рентабельность фонда заработной платы, как видно из табл.13, так же упала на 103,8 % по сравнению с 2015 годом.

ГЛАВА 3 СОВЕРШЕНСТВОВАНИЕ ПРОИЗВОДИТЕЛЬНОСТИ И МОТИВАЦИИ ТРУДА

3.1 Предложения по повышению производительности

Для обеспечения стабильности в деятельности и получения прибыли на любом предприятии должен работать квалифицированный персонал. Однако, секрет успеха в бизнесе не только в этом.

В ходе изучения существующей системы мотивации на предприятии ООО «Ноктюрн» были получены результаты, на основе которых были выявлены слабые места. В конечном итоге это привело к выводу о необходимости продолжать совершенствовать мотивацию на предприятии.

Материальный фактор. К ним относят: деньги, материальный стимул, зарплату, возможность регулярно зарабатывать больше, прямую зависимость вознаграждения от результатов своего труда, отсутствие потолка в доходах.

Межличностные отношения. Сюда относят заинтересованность в хороших отношениях с коллегами, корпоративные праздники, поздравления с днем рождения, совместные выезды на природу, доброжелательный коллектив.

Признание и статус. Важны заинтересованность в получении работы в компаниях с известным именем, название должности, расположение организации в престижном месте, особые программы соцпакета.

Автономность, творчество и рост. Сюда относят желание иметь самостоятельный участок работы, возможность контролировать себя, ставить цели, выбирать способы реализации поставленных задач, минимальное количество начальников и руководящих указаний, гибкий график работы, возможности для проявления творчества, терпимость компании к риску и потенциальным ошибкам, наличие вероятности обучения.

Сама по себе система мотивация, разработанная в компании, еще не мотивирует персонал. Она будет реально стимулировать сотрудников к высоким достижениям лишь при условии, что в компании присутствует мотивационная среда, которая складывается из отношения сотрудников к мотивационным мерам.

Мотивационная среда компании обеспечивает положительную оценку сотрудниками компании ожидаемых последствий за результаты своего труда. Каждый сотрудник должен видеть связь между результатом своего труда и вознаграждением, ожидаемым им и значимым для него.

Нематериальное стимулирование в организации должно быть направлено на повышение лояльности сотрудников к организации одновременно со снижением издержек по компенсации сотрудникам их трудозатрат. Основной эффект, достигаемый с помощью нематериального стимулирования, - это повышение уровня лояльности и заинтересованности сотрудников в организации.

Традиционно выделяют три группы нематериальных стимулов: не требующие инвестиций со стороны компании; требующие инвестиций и распределяемые безадресно, а также требующие инвестиций компании и распределяемые адресно.

Итак, рекомендации по совершенствованию организации мотивации труда персонала в организации ООО «Ноктюрн»

- Постоянная оценка мотивационной среды в организации, разработка и внедрение эффективной системы мотивации сотрудников.

- Выявление не только общекорпоративной мотивации, но и персонального (индивидуального) мотивационного профиля каждого отдельного сотрудника.

- Четко определить ожидаемые от сотрудников результаты, они должны быть конкретными и измеримыми.

- Информация об ожидаемых результатах и последующих за них вознаграждениях должна быть известна каждому сотруднику (информирование сотрудников на ежедневном собрании, вывешивание в письменной форме на доске информации ).

- Так как в компании наблюдается высокая текучесть кадров, а с изменением состава сотрудников меняется мотивационный профиль, необходимо проводить регулярный мониторинг мотивационной среды: раз в месяц проводить анкетирование и интервьюирование торгового персонала.

- Профилактика текучести персонала: периодический анализ потенциальной текучести персонала. При выявлении сотрудников неудовлетворенных работой необходимо выяснить причины неудовлетворенности, провести с работником беседу, провести соответствующие меры сохранения сотрудника.

- Для борьбы с текучестью персонала, можно вести поиск соискателей работы менеджером в университетах города, если им будут предоставлены хорошие условия: возможность совмещения с учебой, достойная оплата, дружный коллектив, то они ближайшие пару лет (до окончания университета) не захотят менять место работы.

- Введение испытательного срока (1 месяц) в отделах продаж: сначала заключается договор о временной работе, при этом временный сотрудник работает на общих условиях, а затем по результатам его работы принимается решение о приеме его на постоянную работу.

- Оплата всех отработанных менеджерами часов.

- Организация совместных мероприятий, направленных на сплочение коллектива (групповые экскурсий, походы в театр, боулинг, выезды на природу и т. д.).

- Направление лучших менеджеров по продажам на обучающие семинары и тренинги, либо продавцов заинтересованных в обучении.

Одним из мотивирующих факторов для сотрудников, и, несомненно, главным элементом развития персонала является обучение, повышение квалификации, проводимые за счет организации. Сотрудники видят, что компания заинтересована в них и инвестирует средства в их профессиональный рост. Обучение включает в себя получение новыми и действующими сотрудниками навыков, необходимых для успешного выполнения работы.

Обучение новых работников, включает демонстрацию программы, как работает система оформления заказа, материалы по новым группам товаров, как беседовать с подчиненными и поощрять их.

Обучения включает в себя следующие мероприятия:

- Предварительная оценка. Целью этого мероприятия является определение потребностей обучения. Процедура оценки состоит из трех этапов: сначала разрабатываются анкеты, потом проводится анкетирование персонала и анализ полученных данных, математическое обоснование. Анализ полученных данных позволяет делать выводы об удовлетворенности коллектива условиями труда. Самым сложным при проведении любого опроса является его математическое обоснование.

- Постановка целей обучения. Целью этого мероприятия является уточнение в наглядных, измеримых величинах тех прогнозируемых результатов, которых достигнут работники по окончании обучения.

Основные цели обучения:

-

- достижение более высокого уровня производительности и качества труда;

- сокращение текучести, потерь и издержек в процессе профессиональной деятельности обучающихся;

- приобретение профессиональных знаний и навыков, отвечающих сегодняшним и завтрашним требованиям к работе;

- повышение уровня трудовой мотивации персонала;

- повышение приверженности работников своей организации и развитие взаимопонимания между персоналом и руководством;

Цели обучения служат основой для последующей оценки эффективности учебных программ, курсов, семинаров;