Построение организационных структур ( Теоретические основы построения организационной структуры системы управления предприятием )

Содержание:

Введение

Актуальность работы. Структура организации - это способ построения взаимосвязи между уровнями управления и функциональными областями, обеспечивающий оптимальное при данных условиях достижение целей организации, т.е. «организационная структура управления» - одно из ключевых понятий менеджмента, тесно связанное с целями, функциями, процессом управления, работой менеджеров и распределением между ними полномочий. В рамках этой структуры протекает весь управленческий процесс (движение потоков информации и принятие управленческих решений), в котором участвуют менеджеры всех уровней, категорий и профессиональной специализации. Это показывает актуальность и важность данной темы в современных условиях.

Необходимость совершенствования системы управления на современном этапе определяется многими факторами. Это и оптимизация численности аппарата управления, его функций; внедрение автоматизированных систем управления и разработки систем принятия решения.

Организации создают структуру для того, чтобы обеспечивать координацию и контроль деятельности своих подразделений и работников.

Объектом исследования является ООО «Вариант».

Предмет исследования - организационная структура управления ООО «Вариант».

Цель исследования, проводимого в рамках работы, заключается в рассмотрении особенностей построения организационных структур организации, в анализе организационной структуры управления ООО «Вариант» и поиске путей её совершенствования.

Исходя из поставленной цели, можно выделить следующие задачи:

1. Изучение теоретических вопросов по организации, принципам и видам построения организационной структуры;

2. Проанализировать существующую организационную структуру управления предприятием ООО «Вариант»;

3. Разработка рекомендаций по совершенствованию организационной структуры управления ООО «Вариант».

Научная новизна исследования.

Новизна проблемы связана с появлением новых типов организаций и с модернизацией форм управления в существующих организациях. Новизна результатов исследования заключается в обобщении, интеграции и оптимизации существующих и новых подходов в организации управленческой деятельностью.

Степень и уровень разработанности проблемы.

Проблемы исследования, разработки и внедрения организационных структур управления предприятий нашли широкое отражение в литературе в трудах Бухалков М.И., Виханский О.С., Герчикова И.Н., Гусев Ю.В., Балабанов И.Т., Макарова И.К. и др.

Источниковая база исследования.

Трудовой кодекс и другие нормативно-правовые акты, регулирующие правоотношения в сфере организационного менеджмента.

Методология и методы научного исследования.

Методологической основой исследования служит общенаучный диалектический метод познания и вытекающие из него методы: системно-структурный, конкретно-социологический, технико-юридический, историко-правовой. Их применение позволило исследовать рассматриваемые объекты во взаимосвязи, целостности, всесторонне и объективно.

В структурном отношении работа состоит из введения, трех глав и заключения. В первой главе исследуются теоретические основы построения организационной структуры системы управления предприятием. Вторая глава посвящена анализу организационно-управленческой структуры ООО «Вариант». В третьей главе подробно описаны рекомендации по совершенствованию организационной структуры системы управления предприятием.

1. Теоретические основы построения организационной структуры системы управления предприятием

1.1 Понятие и принципы построения организационной структуры управления

Под структурой управления, как отмечает Савчук В.П., следует понимать: «взаимосвязанные компоненты, которые помогают деятельности предприятия и ее развитию, как во внутренней среде, так и в рамках внешней среды».[1]

Гусев Ю.В. дает такое определение организационной структуре организации: «Организационной структурой управления организацией следует считать грамотное делегирование деятельности организации между подразделениями». По словам Ю.В. Гусева: «Грамотно осуществляемый процесс организации управления на предприятии, позволяет организации двигаться вперед, развиваться, ставить цели и достигать их». [2]

С этих позиций организационная структура представляется в виде системы оптимального распределения функциональных обязанностей, прав и ответственности, порядка и форм взаимодействия между входящими в ее состав органами управления и работающими в них людьми.

С.А. Шапиро и И.Ю. котенко считают, что: «Организационная структура является «индивидуальной» для любого предприятия. На каждом предприятии руководство самостоятельно решает какой вид организационной структуры принять». [3]

Кроме этого, названные авторы отмечают, что каждое предприятие, ориентируясь на специфику своей деятельности, технической оснащенности, наличия специалистов, мотивационной составляющей трудового коллектива, личных особенностей проявления характера и т.д., отличается от других организаций, в том числе, спецификой управления по вертикали и горизонтали.

Каждая организация имеет свою историю, культуру, технологическую философию и персонал. Для осуществления их гармонического взаимодействия и служит единственная, наиболее подходящая к ним организационная структура управления. Оригинальность конкретной организационной структуры управления достигается на базе использования существующих типов линейных, функциональных, штабных, и других структур путем включения в них или исключения из них каких-либо подразделений или связей[4].

На всех уровнях управления уделяют огромное внимание принципам и методам формирования структур, выбору типа или комбинации видов структур. Многосторонность содержания структур управления предопределяет множество принципов их формирования. Главные из этих принципов могут быть сформулированы следующим образом:

1. Организационная структура управления должна, прежде всего, отражать цели и задачи организации, а, следовательно, быть подчиненной производству и его потребностям.

2. Следует предусматривать оптимальное разделение труда между органами управления и отдельными работниками, обеспечивающее творческий характер работы и нормальную нагрузку, а также надлежащую специализацию.

3. Формирование структуры управления надлежит связывать с определением полномочий и ответственности каждого работника и органа управления, с установлением системы вертикальных и горизонтальных связей между ними.

4. Между функциями и обязанностями, с одной стороны, и полномочиями и ответственностью с другой, необходимо поддерживать соответствие, нарушение которого приводит к дисфункции системы управления в целом.

5. Организационная структура управления призвана быть адекватной в социально-культурной среде организации, оказывающей существенное влияние на решения, относительно уровня централизации и детализации, распределения полномочий и ответственности, степени самостоятельности и масштабов контроля руководителей и менеджеров.[5]

Реализация этих принципов означает необходимость учета при формировании (или перестройке) структуры управления множества различных факторов воздействия на ОСУ.

Главный фактор, «задающий» возможные контуры и параметры структуры управления - сама организация. Известно, что организации различаются по многим критериям. Большое разнообразие организаций в Российской Федерации предопределяет множественность подходов к построению управленческих структур.[6]

Названные подходы имеют различаются в организациях коммерческих и некоммерческих, крупных, средних и малых, находящихся на разных стадиях жизненного цикла, которые находятся на разных уровнях разделения и специализации труда, его кооперирования и автоматизации, иерархических и «плоских», и так далее. Необходимо отметить, что структура управления крупными предприятиями более сложна по сравнению с той, какая нужна малому предприятию, где все функции менеджмента часто находятся в рамках функционирования 1-2 членов организации (чаще всего, руководителя и бухгалтера), и, стоит отметить, что в данном случае нет необходимости проектировать формальные структурные параметры. Макарова И.К. считает, что в процессе развития предприятия, и, соответственно, и объема управленческих работ, развивается разделение труда, и формируются специализированные звенья (например, по управлению персоналом, производством, финансами, инновациями и т.п.), слаженная работа которых требует координации и контроля[7].

Важно обратить внимание на сопряжение структуры управления с фазами жизненного цикла организации. На стадии зарождения организации управление нередко осуществляется самим предпринимателем. На стадии роста происходит функциональное разделение труда менеджеров. На стадии зрелости в структуре управления чаще всего реализуется тенденция к децентрализации. На стадии спада обычно разрабатываются меры по совершенствованию управленческой структуры в соответствии с потребностями и тенденциями в изменении производства. Наконец, на стадии прекращения существования организации структура управления или полностью разрушается, или происходит ее реорганизация.[8]

О.С. Виханский, А.И. Наумов считают, что: «на развитие организационной структуры воздействуют трансформирующиеся виды организационных форм, которые в данный момент существуют в организации». [9] Например, если организация является составной частью большого объединения (допустим, ассоциации, концерна и др.), во внутри организации может наблюдаться перераспределение должностных обязанностей и функций, соответственно и организационная структура организации может измениться.

В тоже время, если предприятие, являющееся составной частью большого объединения, будет четко соблюдать функциональное распределение обязанностей и будет контролировать структуру организации управления, такому предприятию будет сложно развиваться и поэтому все-таки придется изменить организационную структуру в некоторых элементах.[10]

Прямым результатом использования локальных сетей может быть расширение сферы контроля руководителей при сокращении числа уровней управления на предприятии.[11]

1.2 Типы организационных структур управления

Цыпкин Ю.А. считает, что: «в настоящее время, теоретики менеджмента дают характеристику двум видам организационных структур: бюрократический и органический. Названные виды имеют совершенно разные черты, цели деятельности и организации управления, позволяющие разграничивать их без ошибки и понимать, каким образом организация будет развиваться в будущем.[12]

И.К. Макарова считает, что: «В рамках развития менеджмента первым появился и был выделен в отдельный вид – бюрократический тип. Выделил этот тип, выдающийся немецкий социолог – М.Вебер в начале ХХ-го века.

Макс Вебер дал следующее определение нормативной модели рациональной бюрократии, которое полностью изменило представление о существующей и функционирующей до этого коммуникативной системы, форм отчетности, заработной платы, должностных обязанностей сотрудников на предприятиях.

По словам И.К. Макаровой: «Бюрократический тип характеризуется тем, что основной его составляющей является четкое представление о организациях как о «организованных организациях», которые предъявляют строгие требования к персоналу, сотрудникам, организационной утруктере и выполнению должностных обязанностей.[13]

Главные понятия бюрократического типа структуры управления - рациональность, ответственность и иерархичность. Сам Вебер считал центральным пунктом концепции исключение смещения «человека» и «должности», ибо состав и содержание управленческих работ должны определяться исходя из потребностей организации, а не людей в ней работающих.[14]

Бюрократические структуры управления показали свою эффективность, особенно в крупных и сверхкрупных организациях, в которых необходимо обеспечивать слаженную четкую работу больших коллективов людей, работающих на единую цель.

Однако им присущи недостатки, особенно заметные в контексте современных условий и задач экономического развития. Очевидно, прежде всего, что бюрократический тип структуры не способствует росту потенциала людей, каждый из которых использует только ту часть своих способностей, которая непосредственно требуется по характеру выполняемой работы.[15]

Еще один недостаток структур бюрократического типа - невозможность с их помощью управлять процессом изменений, направленных на совершенствование работы. Функциональная специализация элементов структуры приводит к тому, что их развитие характеризуется неравномерностью и различной скоростью. В результате возникают противоречия между отдельными частями структуры, несогласованностью в их действиях и интересах, что замедляет прогресс в организации.[16]

В отличие от бюрократического типа организационных структур, органический тип возник относительно недавно и своим появлением обязан предпринимателям, которым была необходима более высокая степень гибкости и адаптивности к быстро изменяющимся условиям окружающей среды. Этот подход доказывает свою эффективность, несмотря на его относительную «молодость».[17] Органическая система отвергает представление об эффективности организации как «организованной» и работающей с четкостью часового механизма структуры, наоборот, эта модель призвана проводить в жизнь радикальные изменения и тем самым обеспечивать необходимую адаптивность. Исследователи этой проблемы подчеркивают, что постепенно вырисовывается иной тип организации, в которой импровизация ценится выше, чем планирование. Такая организация руководствуется возможностями гораздо больше, чем ограничениями, предпочитает находить новые действия, а не цепляться за старые и больше ценит дискуссии, чем успокоенность, и поощряет сомнения и противоречия, а не принимает на веру все решения руководства.[18]

Рассматриваемый тип структуры предполагает существенные изменения отношений внутри организации: отпадает необходимость в функциональном разделении труда, повышается ответственность каждого работающего за общий успех.[19]

Реальный переход к органическому типу структуры управления требует серьезной подготовительной работы. Прежде всего, компании принимают меры к расширению участия работающих в решении проблем организации (путем обучения, повышения уровня информированности, заинтересованности и т.п.), ликвидируют функциональную обособленность, развивают информационные технологии, радикально пересматривают характер взаимоотношений с другими компаниями.[20]

Необходимо отметить, что органический тип структуры управления находится лишь в начальной фазе своего развития, и в «чистом» виде его используют пока немногие организации. Но элементы этого подхода к структуре управления получили довольно широкое распространение, особенно в тех компаниях, которые стремятся приспособиться к динамично меняющейся среде.

1.3 Проектирование структуры управления предприятием современной компании

Проектирование системы управления персоналом нельзя отделить от проектирования системы управления организацией, так как первая включает не только функциональные подразделения, занимающиеся работой с персоналом, но и всех линейных руководителей – от директора до бригадира, а также руководителей функциональных подразделений, выполняющих функции технического, производственного, экономического руководства, руководства внешними хозяйственными связями и т.п. Одним словом, система управления персоналом является «костяком» системы управления организацией.[21]

Проектирование организационной структуры управления организацией - одно из важнейших составляющих работы любой фирмы.[22]

Как процесс проектирования представляет функционально связанные друг с другом этапы по созданию проекта:

предпроектные работы;

техническое проектирование;

рабочее проектирование.

На предпроектном этапе предусматривается проведение прикладных исследований, анализ возможных вариантов решения проектных задач, осуществление подготовки исходных данных, т.е. установление целей, задач, объектов и объемов работ, проведение расчетов потребностей в ресурсах на их выполнение, определение состава исполнителей, подготовка технического задания, проведение предварительной оценки эффективности проектных решений.

На этапе технического проектирования предполагается обосновать окончательный комплекс организационных решений, дающий полное представление об организационных нововведениях, которые предусматриваются в моделируемой или вновь проектируемой системе.[23]

На этапе рабочего проектирования осуществляется выпуск полного комплекса рабочей документации; завершает весь комплекс работ по проектированию экспертиза орг. проектов.

В наиболее общем случае применительно к производственным системам организационный проект включает следующие разделы:

Общесистемное описание объекта проектирования: общая характеристика; производственная и организационная структуры; численность промышленного персонала; оценка эффективности проектных решений.[24]

Организационные решения, относящиеся к отдельным функциям управления: технико-экономическое, оперативно-производственное планирование и управление; линейное руководство; материальное обеспечение; маркетинг; учет; обслуживание.[25]

Организационные решения, относящиеся к подготовке производства: технические, экономические, организационные, социальные аспекты на разных этапах создания и освоения нововведений.[26]

В процессе проектирования структуры организации выделяют три этапа.

Анализ действующей организационной структуры. Он призван установить, в какой мере она соответствует требованиям, предъявляемым к организации, т.е. насколько организационная структура рациональна с точки зрения установленных оценочных критериев.[27]

В результате анализа выявляются недостатки, выясняются причины слишком медленного повышения эффективности управления.[28]

Проектирование организационных структур. Коммерческая организация - весьма сложная система, включающая ряд подсистем: производственную, экономическую, социальную, информационную, административную и др. Одни подсистемы поддаются рациональному проектированию, а другие из-за большого числа переменных, которые не могут быть описаны только рациональными величинами, требуют диалектического подхода к качественному и количественному описанию их функции и задач. Этим объясняется специфика проектирования организационных структур управления. Ее суть состоит в количественно-качественном подходе к оценке организационных структур, сочетании формализованных методов с субъективной деятельностью руководителей, специалистов и экспертов по выбору и оценке наилучших вариантов организационных проектов.[29]

Оценка эффективности организационных структур исходя из уровня реализации заданий, надежности и организованности системы управления, скорости и оптимальности принимаемых решений. [30]

Проектирование организационных структур управления осуществляется на базе следующих основных методов: аналогий, экспертного, структуризации целей и организационного моделирования.[31]

Итак, процесс организационного проектирования должен базироваться на всей системе методов, которые используются с учетом этапов проектирования и складывающейся организационной ситуации.

2. Анализ организационно-управленческой структуры ООО «Вариант»

2.1 Краткая характеристика ООО «Вариант»

Общество с ограниченной ответственности «Вариант» было создано в соответствии с Федеральным законом от 08.02.98 г. № 14-ФЗ в 2009 году.

Основной целью создания Общества является совершение коммерческой деятельности для извлечения прибыли.

Компания ООО «Вариант» осуществляет следующие виды деятельности (в соответствии с кодами ОКВЭД, указанными при регистрации):

- Производство и реализация подстанций;

- Монтаж, наладку и ввод в эксплуатацию распределительных устройств и трансформаторных подстанций;

- Консультирование по вопросам коммерческой деятельности и управления;

- Деятельность по оказанию услуг в области бухгалтерского учета;

- Деятельность по проведению финансового аудита;

- Деятельность по налоговому консультированию;

- Подготовка к продаже, покупка и продажа собственного недвижимого имущества;

- Сдача внаем собственного недвижимого имущества (Дополнительный вид деятельности).

Предприятие действует на основании хозяйственного расчета, отвечает за результаты своей производственно-хозяйственной деятельности и выполнение обязательств перед поставщиками, потребителями, бюджетами, банками.

ООО «Вариант» имеет линейно-функциональную структуру управления. Высшим органом управления предприятием является общее собрание учредителей.

Каждый сотрудник работает под управлением одного вышестоящего руководителя. Формирование отделов осуществляется по функциональному признаку, т. е. отделы формируются из специалистов, решающих конкретные задачи, а руководители отделов отчитываются перед руководством. Высшим органом управления предприятием является общее собрание учредителей. По вопросам, отнесенным к его компетенции, генеральный директор действует на принципах единоначалия. Текущее руководство деятельностью предприятия осуществляют: генеральный директор, главный бухгалтер, руководитель финансовой службы, руководитель отдела по управлению консультационной деятельностью, руководитель юридического отдела.

Ежегодно до 31 декабря на предприятии разрабатывается и утверждается учетная политика, которая имеет две части: для целей бухгалтерского учета и для целей налогового учета. Для ведения бухгалтерского учета в ООО «Вариант» используется рабочий План счетов, утвержденный генеральным директором и разработанный на основании «Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий», утвержденной приказом Минфина РФ от 31.10.2000г. №94н.

Бухгалтерский учет в ООО «Вариант» ведется с применением компьютерной программы 1С версии 8.2.

Инвентаризация имущества и товарно-материальных ценностей в ООО «Вариант» проводится перед составлением годовой бухгалтерской отчетности, а так же в других случаях, когда проведение инвентаризации обязательно.

Согласно данным налогового учета дата возникновения обязанности по уплате налога на добавленную стоимость установлена по мере отгрузки.

В целях исчисления налога на прибыль применяется метод начисления для доходов и расходов в соответствии со ст. 272, 273 НК РФ. Несмотря на то, что в ООО «Вариант» разработаны и применяются бухгалтерская и налоговая учетные политики, основные аспекты учета максимально приближены.

2.2 Анализ организационной структуры ООО «Вариант»

Структура предприятия выглядит следующим образом (см. рис. 2.1):

Генеральный директор

Товаровед

Коммерческий директор

Бухгалтер

Начальник отдела розничной торговли

Оператор

Зав.складом

Кладовщик

Грузчик

Продавцы (11 человек)

Рисунок 2.1 – Структура предприятия

ООО «Вариант» имеет линейно-функциональную структуру управления. Высшим органом управления предприятием является общее собрание учредителей.

Каждый сотрудник работает под управлением одного вышестоящего руководителя. Формирование отделов осуществляется по функциональному признаку, т. е. отделы формируются из специалистов, решающих конкретные

Оценка нематериальных активов является одной из наиболее специфических областей оценки, зачастую включающих ряд предположений и экспертных суждений. При оценке нематериальных активов в целях отражения их стоимости в финансовой отчетности возникает дополнительный вопрос: возможно ли в принципе признание конкретного нематериального актива на балансе организации? Для ответа на этот вопрос необходимо рассмотреть, в каких случаях возникают те или иные активы в финансовой отчетности организации и сложившиеся критерии признания нематериальных активов в соответствии со стандартами учета и составления отчетности. Традиционно нематериальные активы в финансовой отчетности признаются в одной из трех ситуаций: • при приобретении конкретного нематериального актива. Данная ситуация является наиболее простой, так как при этом должна быть известна цена, уплачиваемая за актив, которая и будет использоваться для отражения стоимости в отчетности. Лишь затем, в конце первого отчетного периода или в последующие отчетные периоды, стоимость актива может быть скорректирована при наличии обесценения. Следует отметить, что сделки купли-продажи конкретных нематериальных активов (в частности, технологии производства, товарного знака, отношений с покупателями) довольно редки, особенно в отечественной практике; • при первом применении стандартов отчетности, например при переходе компании на МСФО. При этом возможности признания нематериального актива по справедливой стоимости, отличной от балансовой стоимости по данным бухгалтерского учета, довольно ограничены. Например, согласно МСФО 1 «Первое применение МСФО», при приобретении компании, обладающей лицензией на добычу полезных ископаемых, приобретающая компания не может оценить и признать данный актив по справедливой стоимости как актив в бухгалтерском балансе. Вероятно, данное требование призвано уменьшить количество переоценок и завышения балансовых данных при отсутствии реальных сделок; • при приобретении бизнеса и оценке активов в целях распределения цены приобретения и расчете гудвилла как остаточной величины между уплаченной ценой и стоимостью приобретенных чистых активов.

Оценка нематериальных активов является одной из наиболее специфических областей оценки, зачастую включающих ряд предположений и экспертных суждений. При оценке нематериальных активов в целях отражения их стоимости в финансовой отчетности возникает дополнительный вопрос: возможно ли в принципе признание конкретного нематериального актива на балансе организации? Для ответа на этот вопрос необходимо рассмотреть, в каких случаях возникают те или иные активы в финансовой отчетности организации и сложившиеся критерии признания нематериальных активов в соответствии со стандартами учета и составления отчетности. Традиционно нематериальные активы в финансовой отчетности признаются в одной из трех ситуаций: • при приобретении конкретного нематериального актива. Данная ситуация является наиболее простой, так как при этом должна быть известна цена, уплачиваемая за актив, которая и будет использоваться для отражения стоимости в отчетности. Лишь затем, в конце первого отчетного периода или в последующие отчетные периоды, стоимость актива может быть скорректирована при наличии обесценения. Следует отметить, что сделки купли-продажи конкретных нематериальных активов (в частности, технологии производства, товарного знака, отношений с покупателями) довольно редки, особенно в отечественной практике; • при первом применении стандартов отчетности, например при переходе компании на МСФО. При этом возможности признания нематериального актива по справедливой стоимости, отличной от балансовой стоимости по данным бухгалтерского учета, довольно ограничены. Например, согласно МСФО 1 «Первое применение МСФО», при приобретении компании, обладающей лицензией на добычу полезных ископаемых, приобретающая компания не может оценить и признать данный актив по справедливой стоимости как актив в бухгалтерском балансе. Вероятно, данное требование призвано уменьшить количество переоценок и завышения балансовых данных при отсутствии реальных сделок; • при приобретении бизнеса и оценке активов в целях распределения цены приобретения и расчете гудвилла как остаточной величины между уплаченной ценой и стоимостью приобретенных чистых активов.

задачи, а руководители отделов отчитываются перед руководством. Высшим органом управления предприятием является общее собрание учредителей. По вопросам, отнесенным к его компетенции, генеральный директор действует на принципах единоначалия. Текущее руководство деятельностью предприятия осуществляют: генеральный директор, главный бухгалтер, руководитель финансовой службы, руководитель отдела по управлению консультационной деятельностью, руководитель юридического отдела.

Генеральный директор – является основателем ЧП, регулирующим деятельность магазина через коммерческого директора.

Товаровед – отвечает за поставку товара, за выполнение заявок, проводит переговоры с фирмами-изготовителями товара, фирмами, реализующими продукцию, оформляет закупочные бланки.

Оператор – заполняет документацию, бланки, выполняет работы, связанную со знанием ПК.

Зав складом - отвечает за наличие товара на складе в достаточном объеме. Основной задачей зав.складом является: заниматься своевременной подготовкой и заключением договоров на поставку готовой продукции, обеспечением выполнения плановой поставки продукции в сроки и по номенклатуре в соответствии с заключенными договорами; контролем за поставкой продукции и структурными единицами; обеспечением правильного отчета приемки и отчетности по отгрузке продукции.

Кладовщик производит выдачу товара по фактурам.

Грузчик занимается разгрузкой и загрузкой товара.

Коммерческий директор – решает вопросы, связанные с деятельностью магазина. В функции директора входит: осуществление текущего планирования, руководство производством и сбытом, принятие решений по организационным формам управления, делегирование полномочий должностным лицам, проведение кадровой политики, контроль за финансами, подтверждение бюджетов предприятия, контроль за прибыльностью, обеспечение внутрифирменных связей и расчетов.

Оценка нематериальных активов является одной из наиболее специфических областей оценки, зачастую включающих ряд предположений и экспертных суждений. При оценке нематериальных активов в целях отражения их стоимости в финансовой отчетности возникает дополнительный вопрос: возможно ли в принципе признание конкретного нематериального актива на балансе организации? Для ответа на этот вопрос необходимо рассмотреть, в каких случаях возникают те или иные активы в финансовой отчетности организации и сложившиеся критерии признания нематериальных активов в соответствии со стандартами учета и составления отчетности. Традиционно нематериальные активы в финансовой отчетности признаются в одной из трех ситуаций: • при приобретении конкретного нематериального актива. Данная ситуация является наиболее простой, так как при этом должна быть известна цена, уплачиваемая за актив, которая и будет использоваться для отражения стоимости в отчетности. Лишь затем, в конце первого отчетного периода или в последующие отчетные периоды, стоимость актива может быть скорректирована при наличии обесценения. Следует отметить, что сделки купли-продажи конкретных нематериальных активов (в частности, технологии производства, товарного знака, отношений с покупателями) довольно редки, особенно в отечественной практике; • при первом применении стандартов отчетности, например при переходе компании на МСФО. При этом возможности признания нематериального актива по справедливой стоимости, отличной от балансовой стоимости по данным бухгалтерского учета, довольно ограничены. Например, согласно МСФО 1 «Первое применение МСФО», при приобретении компании, обладающей лицензией на добычу полезных ископаемых, приобретающая компания не может оценить и признать данный актив по справедливой стоимости как актив в бухгалтерском балансе. Вероятно, данное требование призвано уменьшить количество переоценок и завышения балансовых данных при отсутствии реальных сделок; • при приобретении бизнеса и оценке активов в целях распределения цены приобретения и расчете гудвилла как остаточной величины между уплаченной ценой и стоимостью приобретенных чистых активов.

Оценка нематериальных активов является одной из наиболее специфических областей оценки, зачастую включающих ряд предположений и экспертных суждений. При оценке нематериальных активов в целях отражения их стоимости в финансовой отчетности возникает дополнительный вопрос: возможно ли в принципе признание конкретного нематериального актива на балансе организации? Для ответа на этот вопрос необходимо рассмотреть, в каких случаях возникают те или иные активы в финансовой отчетности организации и сложившиеся критерии признания нематериальных активов в соответствии со стандартами учета и составления отчетности. Традиционно нематериальные активы в финансовой отчетности признаются в одной из трех ситуаций: • при приобретении конкретного нематериального актива. Данная ситуация является наиболее простой, так как при этом должна быть известна цена, уплачиваемая за актив, которая и будет использоваться для отражения стоимости в отчетности. Лишь затем, в конце первого отчетного периода или в последующие отчетные периоды, стоимость актива может быть скорректирована при наличии обесценения. Следует отметить, что сделки купли-продажи конкретных нематериальных активов (в частности, технологии производства, товарного знака, отношений с покупателями) довольно редки, особенно в отечественной практике; • при первом применении стандартов отчетности, например при переходе компании на МСФО. При этом возможности признания нематериального актива по справедливой стоимости, отличной от балансовой стоимости по данным бухгалтерского учета, довольно ограничены. Например, согласно МСФО 1 «Первое применение МСФО», при приобретении компании, обладающей лицензией на добычу полезных ископаемых, приобретающая компания не может оценить и признать данный актив по справедливой стоимости как актив в бухгалтерском балансе. Вероятно, данное требование призвано уменьшить количество переоценок и завышения балансовых данных при отсутствии реальных сделок; • при приобретении бизнеса и оценке активов в целях распределения цены приобретения и расчете гудвилла как остаточной величины между уплаченной ценой и стоимостью приобретенных чистых активов.

Оценка нематериальных активов является одной из наиболее специфических областей оценки, зачастую включающих ряд предположений и экспертных суждений. При оценке нематериальных активов в целях отражения их стоимости в финансовой отчетности возникает дополнительный вопрос: возможно ли в принципе признание конкретного нематериального актива на балансе организации? Для ответа на этот вопрос необходимо рассмотреть, в каких случаях возникают те или иные активы в финансовой отчетности организации и сложившиеся критерии признания нематериальных активов в соответствии со стандартами учета и составления отчетности. Традиционно нематериальные активы в финансовой отчетности признаются в одной из трех ситуаций: • при приобретении конкретного нематериального актива. Данная ситуация является наиболее простой, так как при этом должна быть известна цена, уплачиваемая за актив, которая и будет использоваться для отражения стоимости в отчетности. Лишь затем, в конце первого отчетного периода или в последующие отчетные периоды, стоимость актива может быть скорректирована при наличии обесценения. Следует отметить, что сделки купли-продажи конкретных нематериальных активов (в частности, технологии производства, товарного знака, отношений с покупателями) довольно редки, особенно в отечественной практике; • при первом применении стандартов отчетности, например при переходе компании на МСФО. При этом возможности признания нематериального актива по справедливой стоимости, отличной от балансовой стоимости по данным бухгалтерского учета, довольно ограничены. Например, согласно МСФО 1 «Первое применение МСФО», при приобретении компании, обладающей лицензией на добычу полезных ископаемых, приобретающая компания не может оценить и признать данный актив по справедливой стоимости как актив в бухгалтерском балансе. Вероятно, данное требование призвано уменьшить количество переоценок и завышения балансовых данных при отсутствии реальных сделок; • при приобретении бизнеса и оценке активов в целях распределения цены приобретения и расчете гудвилла как остаточной величины между уплаченной ценой и стоимостью приобретенных чистых активов.

Оценка нематериальных активов является одной из наиболее специфических областей оценки, зачастую включающих ряд предположений и экспертных суждений. При оценке нематериальных активов в целях отражения их стоимости в финансовой отчетности возникает дополнительный вопрос: возможно ли в принципе признание конкретного нематериального актива на балансе организации? Для ответа на этот вопрос необходимо рассмотреть, в каких случаях возникают те или иные активы в финансовой отчетности организации и сложившиеся критерии признания нематериальных активов в соответствии со стандартами учета и составления отчетности. Традиционно нематериальные активы в финансовой отчетности признаются в одной из трех ситуаций: • при приобретении конкретного нематериального актива. Данная ситуация является наиболее простой, так как при этом должна быть известна цена, уплачиваемая за актив, которая и будет использоваться для отражения стоимости в отчетности. Лишь затем, в конце первого отчетного периода или в последующие отчетные периоды, стоимость актива может быть скорректирована при наличии обесценения. Следует отметить, что сделки купли-продажи конкретных нематериальных активов (в частности, технологии производства, товарного знака, отношений с покупателями) довольно редки, особенно в отечественной практике; • при первом применении стандартов отчетности, например при переходе компании на МСФО. При этом возможности признания нематериального актива по справедливой стоимости, отличной от балансовой стоимости по данным бухгалтерского учета, довольно ограничены. Например, согласно МСФО 1 «Первое применение МСФО», при приобретении компании, обладающей лицензией на добычу полезных ископаемых, приобретающая компания не может оценить и признать данный актив по справедливой стоимости как актив в бухгалтерском балансе. Вероятно, данное требование призвано уменьшить количество переоценок и завышения балансовых данных при отсутствии реальных сделок; • при приобретении бизнеса и оценке активов в целях распределения цены приобретения и расчете гудвилла как остаточной величины между уплаченной ценой и стоимостью приобретенных чистых активов.

Между тем ситуация на рынке логистики сложилась следующим образом. Общий экономический кризис снизил спрос на услуги предприятия. Кроме того, на рынке имеется множество конкурентов предлагающих аналогичные услуги. Плюс, на рынке логистики (транспортных услуг) сложилась общепринятая практика оказания услуг. При этом средний срок предоставления отсрочки платежа у некоторых производителей или фирм может составлять 1-3 месяца.

В этой ситуации для повышения конкурентоспособности своей деятельности, ООО «Лидер» следует перейти на более мягкий тип кредитной политики, который подразумевает предоставление среднерыночных (общепринятых) условий оказываемых услуг. Предпосылкой перехода на более мягкий тип кредитной политики являются следующие факторы:

- стабильное финансовое положение предприятия и его высокая независимость от кредиторов;

- предприятие обладает потенциальной возможностью наращивать объем производства работ (услуг) при расширении возможности их реализации за счет предоставления кредита;

- финансовые возможности предприятия позволяют отвлечь часть имеющихся финансовых средств в текущую дебиторскую задолженность;

- падение спроса на услуги (работы) предприятия;

- общий уровень экономики переживает спад, в связи с этим снизился общий уровень платежеспособности заказчиков, что требует более либеральных условий договоров строительного подряда и иных возмездно оказываемых услуг.

В настоящее время финансовый менталитет собственников предприятия ООО «Лидер» направлен на не превышение допустимого риска в процессе осуществления хозяйственной деятельности, то мы предлагаем установить средний срок предоставления краткосрочного коммерческого кредита 30 дней. Предоставление долгосрочных кредитов по оплате за выполненные работы (оказываемые услуги).

Для повышения конкурентоспособности своей деятельности, ООО «Лидер» следует перейти на более мягкий тип кредитной политики, который подразумевает предоставление среднерыночных (общепринятых) условий оказываемых услуг.

Предоставление отсрочки по платежам не может обеспечить средний срок одного оборота краткосрочной дебиторской задолженности равного 30 дням. На практике всегда имеют место различные нарушения условий договоров и соответственно просрочки платежей. Допустим, что 80% дебиторов оплатят свою задолженность на 25-й день, 10% на 40-й день, и 10% на 60-й день. Тогда средний срок одного оборота краткосрочной дебиторской задолженности составит 0,8х30+0,1х40+0,1х60= 24+3+6=33 дня.

Предоставление отсрочки платежа до 30 дней можно провести в виде краткосрочной акции, для того чтобы набрать необходимый объем заказов на выполнении логистических работ (услуг), а можно ввести в постоянную практику предприятия.

Та как, запасы предприятия финансируются за счет краткосрочных и долгосрочных займов и кредитов, то здесь ООО «Лидер» несет потери в виде платы процентов по кредитам и займам.

Предполагается, что реализация работ (услуг) с отсрочкой платежа до 30 дней, позволит увеличить объем выручки на 243363х1,39 = 338274,57 тыс. руб. или на 26%.

Либерализация кредитной политики предприятия, которая предполагает увеличение доли продаж продукции с отсрочкой платежа, существенно повышает уровень кредитного риска ООО «Лидер». Ведь рост продаж в кредит предполагает снижение требований к кредитоспособности покупателей, что в несколько раз увеличивает вероятность появления безнадежных или просроченных долгов.

В этой ситуации мы рекомендуем ООО «Лидер» усовершенствовать работу по управлению с дебиторской задолженностью.

В управлении кредиторской задолженностью ООО «Лидер» (также как и в управлении дебиторской задолженностью), целесообразно группировать задолженность по срокам наступления обязательств и составлять график платежей. Здесь важно не допускать ситуаций появления просроченной кредиторской задолженности.

Поскольку доля простроченной кредиторской задолженности в пассивах баланса ООО «Лидер» очень незначительна и вся она будет погашена в результате предложенных нами выше балансовых изменений, то никаких особых мероприятий по ее сокращению не требуется.

По вопросам, связанным с предупреждением правонарушений среди несовершеннолетних, основное внимание как в правовых науках, так и в деятельности органов публичной власти и общественных организаций уделяется мерам социального и медицинского характера, что совершенно справедливо. Вместе с тем, как представляется, не должны исключаться и другие аспекты данной проблематики. Речь идет об уголовно-правовом регулировании запрета совершении правонарушений несовершеннолетними, не достигшими возраста уголовной ответственности.

Данная категория несовершеннолетних в области уголовного права определенным образом выпадает из внимания законодателя, что представляется неправильным. Суть проблемы здесь заключается в том, что законодатель прямо запрещает под страхом наказания только виновно совершенное общественно опасное деяние, запрещенное уголовным законом (ч. 1 ст. 14 УК РФ), то есть под прямым уголовно-правовым запретом находится совершение преступления и соответственно наказание применяется к субъектам преступлений, в том числе к несовершеннолетним, достигшим возраста уголовной ответственности.

Однако совершение общественно опасного деяния, не обладающего необходимыми признаками преступления, уголовный закон прямо формально не запрещает, во всяком случае, отсутствует четкая формулировка о запрете общественно опасных деяний, не обладающих всеми признаками преступления. В нашем случае это касается лиц, не достигших возраста уголовной ответственности, то есть несовершеннолетних до 16 лет – в общем случае, и до 14 лет – в случаях, указных в ч. 2 ст. 20 УК РФ (данная проблема в значительной степени касается также лиц, совершивших деяние в состояние невменяемости, но мы делаем акцент на лицах, не достигших возраста уголовной ответственности).

При этом в случае совершения общественно опасного деяния лицом, не достигшим установленного возраста уголовной ответственности, уголовный закон предполагает применение к таким лицам мер уголовно-правового воздействия, которые, хотя и не являются наказанием, но вместе с наказанием входят в разряд мер государственного принуждения. Как видно, государство не оставляет без ответных уголовно-правовых мер действия, нарушающие запрет совершения общественно опасных деяний, и такой подход, на наш взгляд, должен быть императивом, то есть в подобного рода случаях не может не быть уголовноправового запрета совершать общественно опасные деяния указанной категорией лиц, поскольку иначе невозможно добиться эффективной защиты общества от угрожающих ему опасных деяний.

Обратим внимание на то обстоятельство, что законодатель, определив понятие преступления (ч. 1 ст. 14 УК РФ), оговаривает затем случай, когда деяние, формальное содержащее признаки какой-либо диспозиции из Особенной части УК РФ, не является преступлением, – если деяние является малозначительным (ч. 2 ст. 14 УК РФ).

Однако для другого случая, когда деяние, формальное содержащее признаки какой-либо диспозиции, также не является преступлением, законодатель не делает такой оговорки, хотя она должна быть. Речь идет как раз о таком случае, когда деяние виновно совершается лицом, не являющимся субъектом преступления, то есть не достигшим возраста уголовной ответственности. И поэтому может сложиться впечатление, что, например, умышленное причинение смерти другому человеку, которое совершается подростком, не достигшим 14 лет, не запрещается, поскольку в отношении таких лиц уголовное наказание не применяется. Однако это не совсем так, поскольку эти лица принудительно помещаются в специальные учебно-воспитательные учреждения открытого и закрытого типа, что следует из п. 8 ст. 22 Федерального закона «Об образовании в Российской Федерации». В этом контексте мы считаем неправильным, когда нормативное положение об «общественно опасном поведении» лиц, не достигших 14 лет, регулируется данным законом, а не в УК РФ, где это должно быть отражено.

Равным образом это касается и Федерального закона «Об основах системы профилактики безнадзорности и правонарушений несовершеннолетних», где в ч. 4 ст. 15 определяется, что в специальные учебно-воспитательные учреждения могут быть помещены лица в возрасте от 11 лет, если они «не подлежат уголовной ответственности в связи с тем, что к моменту совершения общественно опасного деяния не достигли возраста, с которого наступает уголовная ответственность» (подчеркнем, что данной формулировкой законодатель допускает «совершение общественно опасного деяния» данной категорией лиц).

На наш взгляд, такая норма должна содержаться прежде всего в УК РФ, так как речь идет о совершении общественно опасного деяния, которое является основным признаком преступления. В этой связи трудно согласиться с позицией, согласно которой действия, которые не контролируются сознанием, не могут образовать действия в уголовно-правовом понимании. Дело в том, что несовершеннолетний действительно может не осознавать общественной опасности своих действий и их последствий.

Но это не значит, что он вообще не контролирует своих действий – он их контролирует, поскольку действия человека совершаются с определенны умыслом и волевым усилием (мы не рассматриваем рефлекторных, инстинктивных телодвижений, которые не составляют предмета уголовно-правовых отношений), но контроль этот в силу отсутствия жизненного опыта и знаний осуществляется в искаженном виде с точки зрения соблюдения социальных норм.

Именно поэтому действия лица, не достигшего возраста уголовной ответственности, и образующие диспозицию какого-либо преступления, предусмотренной в Особенной части УК РФ, образуют «общественно опасное деяние», то есть деяние, которое имеет социально-правовую оценку (в том числе уголовно-правовую оценку).

И здесь не имеет значения, осознавал подросток опасность своих действий или не осознавал – он их совершил, они образовали общественно опасное деяние, то есть причинили вред конкретным общественным отношениям. Но реакция государства на такое деяние, разумеется, должна быть иной, чем на действия лица, достигшего возраста уголовной ответственности. В этом отношении полезным представляется законодательный опыт в истории нашего государства. Так, советский законодатель в УК РСФСР 1926 г. отказался от понятия «наказание», заменив его «мерами социальной защиты».

Обращает на себя внимание, что здесь отсутствует термин «преступление», хотя речь идет именно о преступлении, что подтверждается содержанием ст. 1 УК РСФСР, где говорится об «общественно опасном деянии (преступлении)».

Далее, в УК РСФСР 1926 г. содержались нормы, дифференцирующие меры социальной защиты в зависимости от субъекта деяния:

а) меры социальной защиты судебно-исправительного характера;

б) меры социальной защиты медицинского характера;

в) меры социальной защиты медико-педагогического характера.

Первый вид мер социальной защиты применялся к «полноценным» преступникам.

Второй вид мер социальной защиты применялся к невменяемым лицам, а третий – к несовершеннолетним до 14 лет, то есть не достигших возраста уголовной ответственности. Указанные лица не подлежали применении мер социальной защиты судебно-исправительного характера, то есть к ним не применялось уголовное наказание.

Как представляется, отмеченная в уголовном законе мера в виде отдачи малолетнего на попечение родителей, родственников или иных лиц и учреждений заслуживает внимания и современного законодателя, поскольку в случае совершения общественно опасного деяния малолетним (до одиннадцати лет) российское законодательство не указывает принятие такого рода мер; и хотя отдача малолетнего на попечение родителей (равно как иных опекунов) является очевидной, мы полагаем, что ее следует закрепить в уголовном законодательстве. Мы полагаем, что такой подход является рациональным, и его необходимо использовать в современной уголовном законе России, но в несколько иной форме. Мы полагаем, что уголовный закон должен более четко установить запрещенность совершения общественно опасных деяний любыми лицами, вне зависимости от их интеллектуально-волевых и возрастных характеристик, при этом целесообразно указать, что нарушение запрета влечет применение принудительных мер медицинского характера и принудительных мер воспитательного воздействия.

Такой уголовно-правовой запрет должен быть адресованы всему обществу, которое должно понимать, что государство запрещает любые общественно опасные деяния, совершенные любыми субъектами, и нарушение такого запрета является основанием применения к ним мер государственного принуждения (наказания, принудительных мер медицинского характера и принудительных мер воспитательного воздействия).

Данный подход целесообразно отрегулировать в дополнительной части к ст. 14 УК РФ, где необходимо отразить, что действия, содержащие признаки деяния, предусмотренного УК РФ, совершенное лицом, не достигшим возраста уголовной ответственности (это должно касаться также невменяемых лиц), не являются преступлением, однако ввиду общественной опасности эти действия находятся под запретом, нарушение которого является основанием для применения к указанным лицам принудительных мер воспитательного воздействия. Этот запрет должен осознаваться в обществе, он обращен прежде всего к родителям (иным опекунам) лиц, не достигшим возраста уголовной ответственности, которые должные тем самым более вдумчиво проводить воспитательную работу со своими детьми в части формирования поведения социально-полезной направленности.

ВРЕД В УГОЛОВНОМ ПРАВЕ: ВИДЫ И ПРАВОВОЕ РЕГУЛИРОВАНИЕ

Т ермин «вред» имеет достаточно широ- кое распространение как в научном языке и в законодательной практике, так и на обще- бытовом уровне. Однако в зависимости от раз- ПРОБЛЕМЫ ТЕОРИИ ОТРАСЛЕЙ ПРАВА Г. С. Шкабин* ВРЕД В УГОЛОВНОМ ПРАВЕ: ВИДЫ И ПРАВОВОЕ РЕГУЛИРОВАНИЕ Аннотация. В статье вред рассматривается как одна из системообразующих катего- рий, находящаяся в центре основных понятий и институтов уголовного права. Сущность данного социально-правового явления далеко не всегда подвергается детальному анализу и воспринимается учеными как априорно понятное, не вызывающее критики положение. В большинстве случаев вред ассоциируется с преступлением. Однако в уголовном законе предусматривается и вред, не являющийся преступным. Предлагается общее понятие категории вреда в уголовном праве, дается его классификация. В зависимости от мате- риального и формального критериев вред делится на преступный и непреступный. Ана- лизируются формы преступного вреда. Делается вывод, что понятие «вред» является родовым и включает в себя несколько более узких по своему содержанию категорий, таких как ущерб, убытки и тяжкие последствия. Указывается на связующую роль вреда между деянием и объектом преступления. Разграничиваются преступные последствия как при- знак объективной стороны состава преступления и преступный вред правоохраняемым отношениям. С позиции причинения вреда рассматриваются формальные и усеченные составы преступлений, неоконченное преступное посягательство, действия соучастни- ков. Особое внимание обращается на виды и значение вреда, не являющегося преступ- ным. Последний, в свою очередь, в зависимости от материального критерия делится на общественно опасный, а также на общественно полезный или социально допустимый (правомерный) вред. Особое внимание обращается на ситуации правомерного причинения вреда, которые предусмотрены в оперативно-розыскном законодательстве. Приводит- ся классификация норм о деяниях, причиняющих правомерный вред, закрепленных, помимо Уголовного кодекса РФ, еще в четырех группах нормативных актов. Проводится анализ правового регулирования общественно полезных (социально допустимых) деяний, кото- рые причиняют вред объектам уголовной охраны, но правомерность которых не пред- усмотрена уголовным законодательством. Рассматривается возможность применения аналогии уголовного закона в подобных ситуациях. С учетом тенденций в законодатель- ной практике предпринята попытка уголовно-правового прогнозирования о норматив- ном закреплении правомерного причинения вреда. Ключевые слова: понятие вреда, классификация вреда, преступный вред, общественно опасный вред, общественно полезный, социально допустимый вред, правомерный вред, аналогия уголовного закона, оперативно-розыскная деятельность, уголовно-правовой прогноз. DOI: 10.17803/1729-5920.2016.117.8.062-080 © Шкабин Г. С., 2016 * Шкабин Геннадий Сергеевич, кандидат юридических наук, доцент Рязанского филиала Московского университета МВД России имени В. Я. Кикотя uprzn@ya.ru 390044, Россия, г. Рязань, ул. 1-я Красная, д. 18а № 8 (117) август 2016 LEX RUSSICA 63 Шкабин Г. С. Вред в уголовном праве: виды и правовое регулирование личных обстоятельств это слово может пони- маться совершенно по-разному. Однозначно указать на отраслевую принадлежность рас- сматриваемой категории вряд ли возможно. Данное правовое установление употребля- ется если не во всех, то в довольно большом количестве нормативных правовых актов. Как отмечал Н. С. Малеин, вред — это прежде все- го социальное понятие, неотъемлемый при- знак всякого правонарушения. «Последствия правонарушения могут иметь материальный и нематериальный, имущественный и неиму- щественный, измеримый и неизмеримый, возместимый и невозместимый характер. Со- вокупность отрицательных последствий право- нарушения мы называем вредом»1 . Этот термин употребляется в Конституции РФ2 : согласно ст. 53 «каждый имеет право на возмещение государством вреда, причиненно- го незаконными действиями (или бездействи- ем) органов государственной власти или их должностных лиц»3 . Этот термин упоминается в КоАП РФ при ха- рактеристике крайней необходимости (ст. 2.7); целей и мер административного наказания (ст. 3.1, 3.4); возмещения морального вреда (ст. 4.7). Кроме того, в административном зако- нодательстве часто употребляются однопоряд- ковые понятия: вредные последствия (ст. 2.2, 4.2); ущерб (ст. 5.13, 7.17 и др.); убытки (ст. 3.5, 15.30, 15.21). В теории административного пра- ва достаточно распространенным является мне- ние, что административное правонарушение обладает таким признаком, как общественный вред. Эта категория нередко используется как синоним общественной опасности4 . В уголовно-процессуальном законодатель- стве также часто применяется данное понятие. Термин «вред» употребляется в ст. 5 УПК РФ («Основные понятия»), ст. 11 («Охрана прав и свобод человека и гражданина в уголовном судопроизводстве»), ст. 20 («Виды уголовного преследования»), ст. 23 («Привлечение к уго- ловному преследованию по заявлению ком- мерческой или иной организации») и др. Сло- во «ущерб», которое используется в качестве синонима вреда, встречается в ст. 28.1 («Пре- кращение уголовного преследования по делам о преступлениях в сфере экономической дея- тельности»), ст. 45 («Представители потерпев- шего, гражданского истца и частного обвините- ля»), ст. 125 («Судебный порядок рассмотрения жалоб») и др. В части 1 ст. 42 («Потерпевший») законодатель классифицирует вред на физиче- ский, имущественный и моральный. Наиболее широко категория вреда приме- няется в гражданском праве. Именно ГК РФ в самом общем виде указывает на вред и опре- деляет его виды. Этот термин встречается во всех четырех частях ГК РФ. Часть II ГК РФ содер- жит отдельную главу, посвященную обязатель- ствам вследствие причинения вреда. Помимо собственного обозначения, в гражданском за- конодательстве вред раскрывается через ис- пользование слов «убытки» и «ущерб». Таким образом, очевидно, что эти термины из одного логического и семантического ряда. Категория «вред» для гражданского права имеет одно из базовых значений. Подобное положение обусловливает постоянный и по- вышенный интерес к сущности вреда в ци- вилистике5 . Наиболее распространенным в гражданском праве является определение вреда, данное более 70 лет назад М. М. Агар- ковым.

Бухгалтер – ведет бухгалтерскую отчетность предприятия. Бухгалтер несет ответственность за организацию учета финансово хозяйственной деятельности предприятия, осуществление контроля за сохранностью собственности, правильным расходованием денежных средств и материальных ценностей соблюдением строжайшего режима экономией хозяйственного расчета.

Начальник отдела розничной торговли – отвечает за ситуацию в торговом зале, прослеживает деятельность продавцов, следит за выкладкой товара и наличием товаров в торговом зале. Также основной задачей начальника отдела розничной торговли на предприятии является:

- проведение активной кадровой политики,

- обеспечение условий для инициативной и творческой деятельности работников с учетом их индивидуальных особенностей и профессиональных навыков,

- разработка совместно с финансово-экономической службой материальных и социальных стимулов,

- решение вопросов социальной защиты отдельных категорий работающих.

Продавцы – работают в торговом зале, на кассовых аппаратах.

Рассмотрим основные показатели деятельности ООО «Вариант». компании за 2016–2018 гг. (см. таблица 2.1).

Таблица 2.1 - Основные показатели деятельности 2016 - 2018 гг. (в тыс. руб.)

|

№ п.п. |

Наименование показателя |

2016 год |

2017 год |

2018 год |

Темп роста (2018 г. к 2016 г.), в % |

Абсолютное отклонение (2018 г. к 2016 г.), в руб. |

|

1 |

Выручка, тыс. руб. |

3 462 236 |

3338204,0 |

2 907 017 |

-16 |

-555 219 |

|

2 |

Прибыль (убыток) от продаж, тыс. руб. |

295 006 |

260038,0 |

194 022 |

-34 |

-100 984 |

|

3 |

Чистая прибыль (убыток), тыс. руб. |

333 228 |

352714,0 |

341 987 |

3 |

8 759 |

|

4 |

Рентабельность продаж, в % |

10 |

11 |

12 |

2 |

2 |

|

5 |

Производительность труда, тыс. руб./чел. |

13 794 |

12654 |

9 000 |

-35 |

-4 794 |

|

6 |

Стоимость основных производственных фондов, тыс. руб. |

85 048 |

94820,0 |

122 242 |

44 |

37 194 |

|

7 |

Фондоемкость, тыс. руб. |

0,02 |

0,03 |

0,04 |

41 |

0,02 |

|

8 |

Фондоотдача, тыс. руб. |

41 |

34 |

24 |

-71 |

-17 |

|

9 |

Дебиторская задолженность, тыс. руб. |

66 985 |

57413,0 |

36 555 |

-45 |

-30 430 |

|

10 |

Сумма оборотных активов, тыс. руб. |

110 220 |

101408,0 |

88 697 |

-19 |

-21 523 |

|

11 |

Коэффициент оборачиваемости дебиторской задолженности |

52 |

65 |

80 |

35 |

28 |

|

12 |

Коэффициент среднего погашения деб. зад., дни |

7 |

6 |

5 |

-54 |

-2 |

|

13 |

Доля дебиторской задолженности в общем объеме текущих активов (в %) |

61 |

57 |

41 |

-20 |

-20 |

|

14 |

Долгосрочные заемные средства |

228 567 |

349468,0 |

513 002 |

124 |

284 435 |

|

15 |

Краткосрочные заемные средства |

247 971 |

153523,0 |

190 876 |

-23 |

-57 095 |

Как свидетельствуют данные, приведенные в таблице 2.1, эффективность деятельности компании за рассматриваемый период увеличилась, что обусловлено следующими факторами:

- чистая прибыль увеличилась на 3% или на 8759 тыс. руб.;

- рентабельность увеличилась на 2% с 10% в 2016 году до 12% в 2018 году;

- уменьшилась дебиторская задолженность на 45% с 66985 тыс. руб. в 2016 году до 36555 тыс. руб. в 2018 году;

- коэффициент погашения дебиторской задолженности также уменьшился с 7 до 5 дней.

Оборотные активы компании состоят из сырья и материалов (0,5% к общим оборотным активам), готовой продукции (20%), дебиторской задолженности (14%), краткосрочных финансовых вложений (64%) и денежных средств (2%).

Оборотные средства компании за 2016-2018 гг. в целом увеличились на 25%, наибольшее увеличение произошло по статье краткосрочные финансовые вложения, увеличение составило 74% и по статье готовая продукция увеличение составило 26%, при этом общая динамика по статье запасы носит отрицательное значение.

В целом анализ состояния оборотных активов носит неудовлетворительный характер, что обусловлено увеличением количества дней одного оборота с 34 до 54 дней и снижением количества оборотов на 58%.

Затраты предприятия формируются по следующим позициям:

- себестоимость реализации услуг составляет в 2018 году 89% к выручке за тот же период;

- коммерческие расходы – 4,3%.

В себестоимость реализации услуг входят транспортные расходы (18%, оплата труда 14%, отчисления 8%, материалы и комплектующие – 60%)

Значительной статьей коммерческих расходов являются расходы на аренду складских, торговых и производственных помещений – до 30%.

До кризиса в компаниях наценка в 10% считалась минимально допустимой. Теперь же, эта наценка составляет до 6–7%, а с учетом необходимости постоянно проводить привлекающие покупателей маркетинговые акции - и вовсе до 2-3%.

Данные таблицы и рисунка (таблица 2.2) свидетельствуют о следующем: в течение анализируемого периода выручка снизилась на 555 тыс. руб., при этом себестоимость продаж уменьшилась на 421 тыс. руб., что вызвало уменьшение прибыли от реализации на 100,9 тыс. руб.

Таблица 2.2 - Абсолютные показатели динамики состава прибыли

|

Показатели |

2016 г. |

2017 г. |

Отклонение (+,-) |

2018 г. |

Отклонение (+,-) |

|||

|

Сумма, тыс. руб. |

Доля, % к выручке |

Сумма, тыс. руб. |

Доля, % к выручке |

Сумма, тыс. руб. |

Доля, % к выручке |

|||

|

Выручка |

3462236 |

100 |

3338204 |

100 |

-124032 |

2907017 |

100 |

-431187 |

|

Себестоимость продаж |

3010254 |

8,7 |

2934389 |

8,8 |

-75865 |

2588393 |

8,9 |

-345996 |

|

Валовая прибыль (убыток) |

451982 |

13,05 |

403815 |

12,1 |

-48167 |

318624 |

11 |

-85191 |

|

Прибыль (убыток) от продаж |

295006 |

8,5 |

260038 |

7,8 |

-34968 |

194022 |

6,7 |

-66016 |

|

Прибыль (убыток) до налогообложения |

371909 |

10,7 |

368415 |

11,0 |

-3494 |

355285 |

12,2 |

-13130 |

|

Чистая прибыль (убыток) |

333228 |

9,6 |

352714 |

10,6 |

19486 |

341987 |

11,8 |

-10727 |

Чистая прибыль увеличилась и в 2018 г. составила 341987 тыс. руб.

Итак, эффективность деятельности компании за рассматриваемый период увеличилась, что обусловлено следующими факторами:

- чистая прибыль увеличилась на 3% или на 8759 тыс. руб.;

- рентабельность увеличилась на 2% с 10% в 2016 году до 12% в 2018 году;

- уменьшилась дебиторская задолженность на 45% с 66985 тыс. руб. в 2016 году до 36555 тыс. руб. в 2018 году;

- коэффициент погашения дебиторской задолженности также уменьшился с 7 до 5 дней.

2.3 Анализ процесса управления в ООО «Вариант»

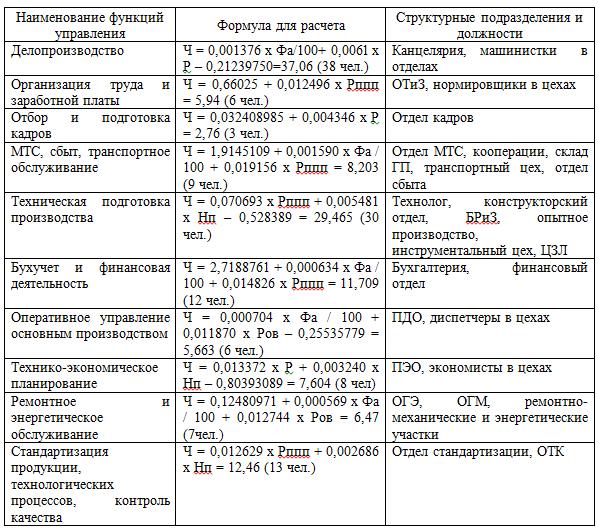

Структура управления ООО «Вариант» очень сложна, это связано, прежде всего, с огромной номенклатурой выпускаемой продукции. Такая структура предполагает большую численность аппарата управления (Таблица 2.3).

Таблица 2.3 - Численность АУП и фонд оплаты труда

|

Категория служащих |

Штатная численность, чел. |

Средний ФОТ без надбавок, тыс. руб. |

Средний ФОТ с персональными надбавками, тыс. руб. |

|

АУП |

159 |

438 |

452 |

Руководство текущей деятельностью Обществом осуществляется единоличным исполнительным органом - директором.

Права и обязанности директора определяются Уставом и Положением о директоре, утверждаемым Советом директоров. Сроки и размер оплаты услуг директора определяются Положением о директоре и контрактом, заключаемым им с Обществом. Контракт с директором подписывается председателем Совета директоров или лицом, уполномоченным Советом директоров Общества.

К компетенции директора относятся все вопросы руководства текущей деятельностью Общества, за исключением вопросов, отнесенных к исключительной компетенции общего собрания акционеров и Совета директоров Общества.

Директор Общества организует выполнение решений общего собрания акционеров и Совета директоров Общества.

Директор без доверенности действует от имени Общества, в том числе:

- распоряжается имуществом Общества для обеспечения его текущей деятельности в пределах, установленных уставом и внутренними документами Общества;

- представляет интересы Общества как в Российской Федерации, так и за ее пределами;

- председательствует на общем собрании акционеров;

- утверждает штаты, заключает трудовые договоры с работниками Общества,

- применяет к этим работникам меры поощрения и налагает на них взыскания;

- представляет Общество в отношениях с третьими лицами без доверенности;

- имеет право выдавать доверенности, предъявлять иски, пользоваться всеми

- правами от имени Общества, предоставленными законодательством истцу, ответчику и третьему лицу, право подавать апелляционные и кассационные жалобы, отзывы на них и т.д.;

- совершает сделки от имени Общества, самостоятельно в пределах своей компетенции или после утверждения их органами управления.

Существовавшая организационно-управленческая структура ООО «Вариант» являлась линейно-функциональной по принципу своего построения и сильно централизованной. При такой структуре управления производством каждое подразделение выполняет четко определенные функции в общей цепочке производственного процесса. По сути, это - конвейер, и каждое подразделение четко знает свою роль в функционировании этого конвейера: конструкторы разрабатывают, технологи внедряют, отдел сбыта продает и т.д. Подобная структура является оптимальной для:

- компаний малого и среднего размера;

- для предприятий с ограниченной номенклатурой продукции.

Эта структура хорошо работает при стабильной экономической ситуации и предназначена для выполнения однотипных повторяющихся операций. При указанных условиях система имеет следующие преимущества:

- внутренние организационные связи ясно очерчены;

- система позволяет повышать профессиональный уровень технических специалистов;

- система управления и контроля относительно проста;

- может быть обеспечено конкурентное преимущество через повышение качества работы функциональных подразделений;

- относительно низкие накладные расходы при условии полной загрузки производственных мощностей.

Функциональная административно-командная структура управления, долгие годы присущая ООО «Вариант», в условиях системного кризиса в экономике и изменившейся внешней среды, перестала соответствовать тем экономическим реалиям, в которых оказалось предприятие. Она не обеспечивала выполнения задач, стоящих перед ним, а именно:

- выход на новые рынки;

- создание в структуре завода нескольких центров прибыли;

- создание условий для развития активности и ответственности руководителей отдельных производственных подразделений за конкретные результаты своей работы.

Функциональная структура несла в себе недостатки, которые ранее не являлись определяющими, но в изменившихся экономических условиях стали серьезными и требующими немедленного устранения. Основными из них можно назвать:

- развитие скорее «узких» специалистов - технарей, нежели управляющих (менеджеров); для ООО «Вариант» это привело к тому, что практически на всех руководящих должностях работали высококлассные и опытные технические специалисты, однако не все из них хорошо освоили новую для себя специальность - менеджер (профессиональный управленец);

- ответственность за финансовые результаты предприятия в целом несет исключительно руководитель предприятия, а критерием оценки деятельности руководителей большинства структурных подразделений является физический объем произведенной продукции, для непроизводственных - решение инженерно-технических задач и т.п. При этом они стремятся дистанцироваться от ответственности за финансово-экономические результаты деятельности подразделения, и, кроме того, традиционная система внутрифирменного учета просто не позволяет эти результаты объективно оценивать;

- структура «сопротивляется» расширению профильности производства и диверсификации деятельности;

- руководители специализированных подразделений ориентированы на рутинную текущую работу;

- большинство структурных подразделений ООО «Вариант» по типу своей деятельности (внешней активности) не ориентировано на реальный рынок и не учитывает его потребностей.

Итак, на сегодняшний день была проделана огромная работа по совершенствованию структуры управления ООО «Вариант», но при этом недостатки все же имеют место. Старая система управления оставила свой след, большая часть управленцев осталась на своих местах, структура управления поменялась, требует это и изменение отношения руководителей к своей работе.

3. Рекомендации по повышению организационной структуры управления предприятием

3.1 Рекомендации по совершенствованию организационной структуры системы управления предприятием

Любая перестройка структуры управления предприятия требует оценки, прежде всего с точки зрения достижения поставленных целей. В условиях нормально развивающейся экономики реорганизация направлена чаще всего на то, чтобы путем совершенствования системы управления повысить эффективность работы организации. При этом главными показателями улучшения являются сокращение затрат, рост прибыли, более гибкий стиль управления. Важным критерием оценки организационной структуры управления является ее восприятие людьми, которым предстоит работать в новых условиях.[32]

В кризисный период для организации изменения в структуре управления могут быть направлены на создание условий для выживание за счет более рационального использования ресурсов, снижения затрат и более гибкого приспособления к внешней среде. Вне зависимости от причин обязательно встанет вопрос о расширении полномочий на нижних уровнях иерархии управления и повышения производственно-хозяйственной самостоятельности подразделений, входящих в состав ООО «Вариант».

Совершенствование организационной структуры управления приобретает форму поиска альтернативного решения между централизацией и децентрализацией властных функций. Желание найти приемлемое соглашение между централизованным и децентрализованным управлением приводит к необходимости создать такую систему управления, которая характеризуется централизованной разработкой совершенствования предприятия и хозяйственной политики с децентрализованным оперативным управлением.[33]

Приемлемой моделью для ООО «Вариант» в настоящее время могла бы стать схема организационной структуры управления с использованием концепции стратегических хозяйственных подразделений (рисунок 3.1). В основу организационной структуры управления положена модель диверсифицированной организации, ориентированной на стратегическое управление. Этот подход предполагает децентрализацию управления организаций.

Руководство

организацией

Функциональные службы

Отдел стратегического

планирования

стратегические

хозяйственные

подразделения

центры

прибыли

юридически самостоятельные

центры прибыли

хозяйственные

центры

прибыли

Рисунок 3.1- Схема структуры организации, ориентированной на стратегическое управление

Верхний уровень управления при этой модели может быть представлен типовой структурой управления ли другой организационно-правовой формой. По мере перехода на новую структуру управления существенно меняются функции высшего руководства. Постепенно оно освобождается от оперативного управления подразделениями и сосредоточивается на проблемах стратегического управления экономикой и финансами объединения в целом.

В настоящее время генеральный директор одновременно является конструктором и директором ООО «Вариант», хотя имеется генеральный конструктор научного комплекса. Все начальники научных отделов являются одновременно и заместителями главного конструктора. Целесообразнее передать функцию управления отделами генеральному конструктору, освободив генерального директора от прямого подчинения научные отделы.[34]

Выбор структуры стратегического планирования определяется многими факторами: сложностью организационной структуры предприятия, ее специфическими свойствами, накопленным опытом и традициями планирования. Однако во всех случаях приходится решать вопрос: должно ли такое подразделение быть линейным или штабным. Однозначного ответа на этот вопрос не может быть, т.к. к его решению в каждой организации нужно подходить индивидуально.[35]

Преобразование в юридически самостоятельные организации целесообразно в отношение подразделений, которые имеют относительно обособленный технологический процесс, могут быть обособленны территориально и имущественно без ущерба основной организации. И если они способны обеспечить свою деятельность на условиях коммерческого расчета и самофинансирования.[36]

В непосредственном подчинении организации целесообразно сохранить подразделения, деятельность которых жизненно важна для обеспечения нормального функционирования дочерних подразделений и фирм и организации в целом.

Предложенный путь совершенствования организационной, структуры управления позволит ООО «Вариант» повысить гибкость управления, быстро реагировать на изменения спроса и других факторов внешней среды, повысить интерес у сотрудников к предпринимательской деятельности, сохранить рабочие места.

При проектировании новой организационной структуры управления следует учесть следующие задачи: определение типа структуры управления; уточнение состава и количества подразделений по уровням управления; определение характера соподчиненности между звеньями организации; расчет затрат на содержание аппарата управления.

Проектируя новую структуру управления, нельзя забывать и о требованиях, представляемых к построению. Исходя из современных требований к организационной структуре, можно выделить ряд основных, учитывая которые можно успешно усовершенствовать существующую организационную структуру управления.[37]

Оценивая возможные пути совершенствования организационной структуры управления ООО «Вариант» можно остановиться еще на одной структуре.

Для совершенствования действующей структуры управления выберем экспертный метод. При проектировании структуры управления данным методом стремятся учитывать все те факторы, которые наилучшим образом обеспечивают достижение производственных, технических, экономических целей, стоящих перед организацией. Сущность метода заключается в экспертном выявлении проблем и узких мест в организации.

При совершенствовании организационной структуры управления ООО «Вариант» важным является правильное соотношение полномочий и ответственности, четкая регламентация деятельности руководителей и исполнителей. Осуществим распределение управленческих решений по уровням, потому что это является наиболее важной и ответственной частью улучшения структуры.

Рассмотрим и внесем изменения в верхний уровень управления. Генеральный директор совмещает одновременно три должности - генерального директора, главного конструктора и директора института. Учитывая, что действующей структурой предусмотрен генеральный конструктор научным комплексом, освободим генерального директора от совмещения главного конструктора и передадим эту функцию управления генеральному конструктору.

Выведем из действующей линейной структуры главного бухгалтера ООО «Вариант» с его структурными подразделениями и напрямую переподчиним генеральному директору. Из линейной структуры выведем юридический отдел и подчиним непосредственно генеральному директору. В действующей структуре управления был предусмотрен заместитель ген. директора по безопасности, которому подчинялись отдельные службы безопасности и одновременно генеральному директору подчинялась военизированная охрана. Нами предлагается ликвидировать должность заместитель генерального директора по безопасности, а создать функциональное подразделение «Служба безопасности» куда войдут подразделения: комплекс безопасности и военизированная охрана. Службу безопасности напрямую подчинить генеральному директору, что позволит более оперативно решать вопросы безопасности.

Предлагаются изменения в перераспределении подразделений между другими заместителями генерального директора. Передать функцию управления общими вопросами заместителя генерального директора по кадрам и социально-бытовым вопросам, внеся изменения в функцию управления - заместитель генерального директора по кадрам и общим вопросам.