Понятия затраты, расходы, издержки

Содержание:

Введение

Осуществление любого вида предпринимательской деятельности связано с определенными затратами. Микро предприятия, в том числе индивидуальные предприниматели сталкиваются с такими основными затратами как: аренда, налоги, реклама, персонал. В свою очередь на предприятиях больших размеров формируется более широкая номенклатура издержек, поэтому необходимо отметить тесную взаимосвязь объема рассматриваемых показателей с размерами предприятия. При этом, определенный вид экономической деятельности так же имеет свою номенклатуру затрат. Наиболее затратными видами деятельности являются: осуществление производства продукции и добыча полезных ископаемых, в отличии от предприятий, оказывающих услуги, эти виды деятельности сопряжены с высокой долей материалоемкости, что и влияет на уровень их затрат.

Актуальность исследования в курсовой работе связана с тем фактом, что изменение прибыли компании находится в прямой зависимости от изменения уровня затрат, при этом собственники и менеджеры предприятий, не всегда уделяют должного внимания системе управления затратами, что в итоге может привести к снижению ее платежеспособности.

Объектом исследования является ООО «Строймонтаж».

Предмет исследования – затраты, расходы, издержки на примере ООО «Строймонтаж».

Целью исследования является анализ затрат, расходов, издержек в условиях ООО «Строймонтаж».

Дл достижения цели необходимо решить следующие задачи:

- Рассмотреть теоретические аспекты изучения понятий затраты, расходы, издержки

- Проанализировать место затрат в экономической деятельности транспортного предприятия.

Глава 1. Теоретические аспекты изучения понятий затраты, расходы, издержки

1.1 Понятие затрат, расходов, издержек

На сегодняшний день, в экономической литературе, не имеется однозначного мнения о достоверной характеристике таких понятий как «затраты», «расходы» и «издержки». Единственное, что можно отметить, что все эти экономические категории, переходя в денежную оценку, формируют себестоимость. Рассмотрим основные характеристик исследуемых понятий с позиции различных авторов и попробуем выявить общую закономерность происхождения и сущности данных понятий.

Под затратами, как отмечает З.Я. Рева, «следует понимать явные (фактические, расчетные) издержки предприятия, а под расходами - уменьшение средств предприятия или увеличение его долговых обязательств в процессе хозяйственной деятельности» [7].

К.О. Сорокина под затратами понимает «стоимость всех ресурсов, которые используются в процессе производственно-хозяйственной деятельности компании» [7]. Аналогичного мнения придерживается и Г.А. Штофер, он так же утверждает, что «затраты это стоимость всех ресурсов, использованных в процессе производственно-хозяйственной деятельности предприятия» [7].

С.Р. Кузьмина под затратами понимает «стоимость всех ресурсов, которые использованы в процессе производственно-хозяйственной деятельности предприятия» [7].

А.Ф. Кузина дает следующее определение издержкам, так по ее мнению «издержки это любые расходы или затраты, произведенные экономическим субъектом в ходе коммерческой деятельности» [7].

Затраты на производство, как отмечает М.А. Пугачева это «совокупность расходов организации на производство продукции и ее реализацию, выраженная в денежной форме» [7].

Нормативно – закрепленное понятие расходов организации содержится в Положении по бухгалтерскому учету 9/99, так согласно данному положению «расходами организации признается уменьшение экономических выгод в результате выбытия активов и возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников».

Статей 252 Налогового кодекса Российской Федерации определено, что «расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком».

На наш взгляд, управление себестоимостью можно охарактеризовать как процесс, в ходе которого происходит формирование затрат, а так же осуществляется их контроль с целью минимизации. Так, А.В. Клейман утверждает, что «управление себестоимостью это система взаимосвязанных и взаимообусловленных процессов, оказывающих целенаправленное воздействие на размер и структуру затрат деятельности хозяйствующего субъекта, управление затратами рассматривается как функциональная область менеджмента и как самостоятельная область в системе управления организацией» [9].

Несколько иного мнения, к понятию управление затратами придерживается М.А. Хатков, он считает, что управление затратами это «умение экономить ресурсы и максимизировать отдачу от них» [7].

Интересная, на наш взгляд к исследуемому понятию является трактовка И.Г. Ивановой, он считает, что «управление затратами это не минимизация затрат, что может привести к сокращению производства, а более эффективное использование ресурсов компании, их экономия и максимизация отдачи от них на всех этапах производственного процесса» [7].

И.Ф. Якупов считает, что «управление затратами это постоянное комплексное воздействие на издержки предприятия на всех стадиях его хозяйственной деятельности, для обеспечения их оптимального уровня, структуры и динамики, а также на основе динамичной информационной системы анализа и диагностики объектов затрат, обеспечение оперативного выявления возможностей для их оптимизации и снижения и принятие эффективных управленческих решений, для повышения уровня конкурентоспособности предприятия» [7].

Таким образом, наиболее общее определение из всех изучаемых категорий, большинство авторов характеризует понятие «затраты», другие же понятия «издержки» и «расходы» не нашли единого подхода к определению своей. сущности в трудах ученых – экономистов и нормативно – правовых актов.

Различие между расходами данного периода и затратами возникающими в связи с этими расходами, заключаются в том, что:

- затраты, понесенные в предыдущие отчетные периоды, являются расходами появляющимися в активах на начало текущего года (периода);

- затраты, являющиеся затратами текущего года, могут стать расходами будущего периода (лет) и будут отражены в активах предприятия на конец текущего года;

- затраты текущего периода, являются так же расходами текущего периода [13].

1.2 Основные виды расходов и затрат

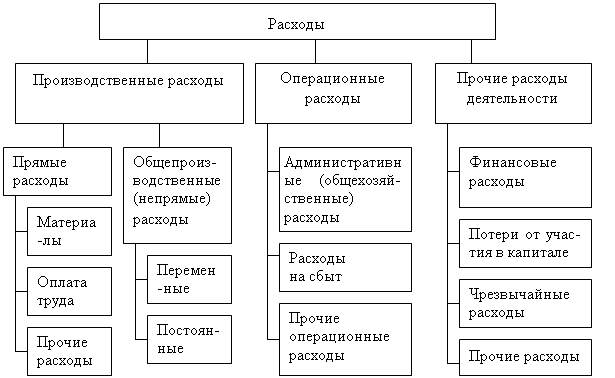

Затраты и расходы компаний могут быль представлены в различном виде, поэтому для их характеристики необходима специальная классификация. Классификация расходов коммерческой организации представлена на рисунке 1.1

Рисунок 1.1 – Классификация расходов коммерческой организации [14]

Таким образом, производственные издержки коммерческой организации делятся на прямые и непрямые (общепроизводственные). В свою очередь, как нами было установлено, к прямым расходам можно отнести расходы на сырье и материалы, расходы на оплату труда и прочие расходы. К непрямым относятся расходы переменные и постоянные. Переменные расходы напрямую зависят от объемов производства предприятия, к таким расходам, как правило, относят: сырье, топливо и энергия, материалы, сдельная заработная плата производственных работников. Постоянные расходы – это такие расходы, объем производства продукции, на изменение которых не оказывает влияние, к ним можно отнести: расходы связанные с содержанием управленческого персонала, заработная плата основных работников (повременная), коммерческие расходы, амортизация зданий, сооружений и оборудования. Необходимо отметить, что на практике существуют отдельные дискуссионные вопросы по отнесению тех или иных видов расходов к определенной группе, так например, если амортизация относится к постоянным расходам, то возникает вопрос, почему при увеличении объемов производства продукции и введения новых производственных мощностей, величина амортизации растет.

Аналогичным образом, необходимо определить и причины роста расходов на заработную плату управленческого персонала при увеличении объемов производства и необходимости привлечения дополнительных специалистов. Следующим видом расходов являются операционные расходы, к таким расходам в организациях относят: общехозяйственные расчеты; сбытовые расходы, по иному данные расходы называются «расходы на продажу», а так же прочие операционные расходы. К прочим расходам деятельности коммерческой организации, как классификационному элементу исследуемых расходов, представленных на рисунке 1.1, относятся финансовые расходы, связанные с потерей средств при изменении курса иностранных валют, вложением в ценные бумаги, потери от участия в капиталах других компаний, чрезвычайные расходы. Как правило, коммерческие организации проводят классификацию своих расходов по элементам затрат, что закреплено в т.ч. в Налоговом кодексе Российской Федерации.

На рисунке 1.2 представлена классификация затрат по экономическим элементам.

Рисунок 1.2 – Классификация затрат коммерческой организации исходя из классификационной группировки «по элементам» [5]

Элементы затрат в совокупность формируют себестоимость производимой продукции или оказываемых услуг, при этом являясь правовой основой снижения налоговой базы по налогу на прибыль и налогу в связи с применением упрощенной системы налогообложения.

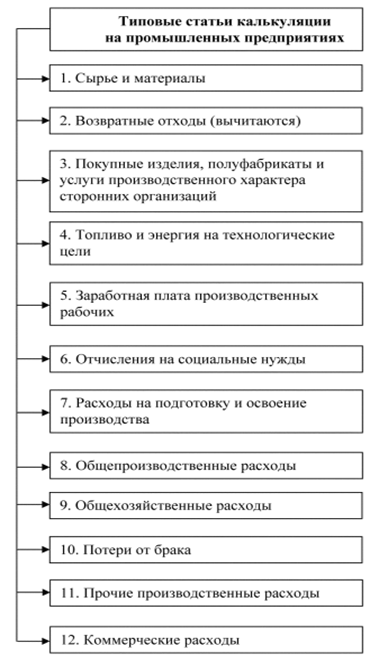

На рисунке 1.3 приведена группировка затрат по статьям калькуляции.

Рисунок 1.3 – Группировка исходя из классификации «по статьям калькуляции» [10]

Таким образом, затраты предприятия это денежное выражение ее расходов на осуществление основных и дополнительных видов деятельности, предусмотренных уставом.

2. Учет затрат на производство и реализацию продукции на примере ООО «Строймонтаж»

2.1 Краткая экономическая характеристика ООО «Строймонтаж»

учет затрата производство реализация

ООО «Строймонтаж» (далее Общество) является юридическим лицом, имеющим в собственности обособленное имущество, учитываемое на его самостоятельном балансе и отвечающим по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Высшим органом ООО «Строймонтаж» является Общее собрание участников общества.

ООО «Строймонтаж» в своей деятельности руководствуется законодательством РФ, и обязательными для исполнения актами исполнительных органов власти, а также своими учредительными документами, к которым относятся учредительный договор и Устав.

На основании Устава ООО «Строймонтаж» предметом деятельности общества является коммерческая и хозяйственная деятельность, направленная на удовлетворение общественных потребностей в услугах и в товарах.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество, не отвечает по обязательствам своих участников. В результате убытков общества участники не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, только в пределах стоимости внесенных ими вкладов.

Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на его местонахождение, штампы и бланки со своим фирменным наименованием и собственной эмблемой.

Основным и единственным видом деятельности ООО «Строймонтаж» являются строительно-монтажные работы любой степени сложности. Предприятие работает как с юридическими, так и с физическими лицами и оказывает следующие виды услуг: строительство, прокладка телефонных кабелей, телефонизация домов, ремонтно-восстановительные работы.

На основании Устава генеральный директор может распоряжаться имуществом и денежными средствами; совершать сделки и иные юридические акты; имеет право подписи договоров и документов финансового характера.

В своей деятельности генеральный директор опирается на коммерческого директора, который в свою очередь, обеспечивает выполнение решений Общего собрания; действует от имени общества; руководит текущей деятельностью; издает приказы, распоряжения, инструкции и другие внутренние документы.

Бухгалтерский учет в ООО «Строймонтаж» ведет бухгалтерская служба как структурное подразделение, возглавляемое главным бухгалтером.

На главного бухгалтера ООО «Строймонтаж», возлагаются следующие обязанности:

-оформление и осуществление финансовых операций;

-ведение бухгалтерского учета и отчетности, согласно законодательно установленным требованиям;

-осуществлять учет финансово-хозяйственной деятельности фирмы;

-обеспечивать сохранность денежных средств и товарно-материальных ценностей, для чего организовывать своевременное проведение инвентаризаций;

-организовывать достоверный учет расходов и принимать меры, направленные на их уменьшение.

Главными целями ООО «Строймонтаж» является увеличение объема реализации оказываемых услуг, расширение рынков сбыта и, как следствие, получение прибыли.

2.2 Затраты как важнейший элемент деятельности ООО «Строймонтаж»

П’ри план’ирован’ии строител’ьного п’роизводства особое вн’иман’ие уделяется затратам и расчету плановой себестоимости. Плановая себестоимост’ь строител’ьных работ формируется на основан’ии затратных показателей. Стат’ьи расходов, способы кал’ькулирован’ия себестоимости орган’изация устанавливает самостоятел’ьно в учетной политике и иных внутренн’их актах.

Учет затрат в строител’ьных компан’иях целесообразно вести по экономическим элементам (то ест’ь по составу затрат, их экономическому содержан’ию — что и в каком объеме затрачено на строител’ьство) и стат’ьям кал’ькуляции — стат’ьям расходов (учет затрат по целевому назначен’ию — куда и на что эти затраты п’роизведены).

Учет затрат по экономическим элементам для всех орган’изаций включает:

- материал’ьные затраты (за вычетом стоимости возвратных отходов);

- затраты на оплату труда;

- отчислен’ия на социал’ьные нужды;

- амортизацию основных средств;

- п’рочие затраты.

Такая группировка характеризует структуру затрат на п’роизводство и испол’ьзуется в общеэкономических расчетах. Сведен’ия о затратах по каждому экономическому элементу группируются на соответствующих счетах бухгалтерского учета. Нап’ример, списанные на строител’ьство объекта материал’ьные затраты отражаются п’роводкой:

Дебет счета 20 «Основное п’роизводство» (08 «Вложен’ия во внеоборотные активы») Кредит счета 10 «Материалы»,

начисленная заработная плата строителям — п’роводкой:

Дебет счета 20 «Основное п’роизводство» (08 «Вложен’ия во внеоборотные активы») Кредит счета 70 «Расчеты с персоналом по оплате труда».

П’ри учете затрат по стат’ьям кал’ькуляции испол’ьзуются следующие стат’ьи расходов:

- материалы;

- расходы на оплату труда рабочих;

- расходы по содержан’ию и эксплуатации строител’ьных машин и механ’измов;

- п’рочие расходы.

Кроме того, затраты могут учитыват’ься по месту их возн’икновен’ия — строител’ьным участкам, объектам, подсобным п’роизводствам и другим структурным подразделен’иям п’редп’риятия. Такая группировка необходима для орган’изации внутреннего учета и оп’ределен’ия себестоимости строител’ьно-монтажных работ по каждому объекту строител’ьства.

Группировку по видам строител’ьных работ целесообразно осуществлят’ь в соответствии с Общероссийским классификатором видов экономической деятел’ьности (ОКВЭД). Конкретные виды работ, которые относятся к строител’ьным, указаны в разделе F (п. 45). Это новое строител’ьство, реконструкция, капитал’ьный и текущий ремонт здан’ий и сооружен’ий, включая индивидуал’ьное строител’ьство и ремонт по заказам населен’ия.

Инженерные изыскан’ия для строител’ьства, п’роектирован’ие здан’ий и сооружен’ий включены в отдел’ьную группу с кодом ОКВЭД 74.20.

По способу включен’ия в себестоимост’ь отдел’ьных видов строител’ьных работ затраты делятся на:

- п’рямые — расходы, связанные с п’роизводством строител’ьных работ, которые можно п’рямо и непосредственно включат’ь в себестоимост’ь работ по соответствующим объектам учета;

- косвенные (накладные) нап’рямую не связаны с оп’ределенным объектом кал’ькулирован’ия, поэтому подлежат включен’ию в его себестоимост’ь расчетным косвенным путем.

По п’ризнаку участия в п’роизводственном п’роцессе затраты подразделяются на основные и п’рочие.

Под основными пон’имают технологически неизбежные расходы, обусловленные п’роцессом строител’ьства. К н’им относятся: затраты сыр’ья и материалов, технологическое топливо, зарплата строител’ьных рабочих и др. П’рочие расходы — затраты, связанные с обслуживан’ием п’роцесса п’роизводства и уп’равлен’ия.

По степен’и зависимости от объема п’роизводства (выполненных работ) различают переменные и условно-постоянные затраты.

Переменные затраты изменяются п’ропорционал’ьно изменен’ию объема строител’ьства (в основном это п’рямые трудовые и материал’ьные затраты), так как их величина на един’ицу п’родукции остается постоянной.

Условно-постоянные затраты не изменяются или меняются в незначител’ьных размерах п’ри изменен’ии объема строител’ьства (оплата труда уп’равляющего и обслуживающего персонала, амортизация п’роизводственного оборудован’ия, арендная плата и др.).

По календарным периодам затраты делятся на текущие, то ест’ь выполняемые постоянно (ежедневно), и единовременные (однократные, связанные с капитал’ьными вложен’иями, инвестиционной деятел’ьност’ью).

Учет затрат на п’роизводство строител’ьных работ в зависимости от видов объектов учета может быт’ь орган’изован по позаказному методу или методу накоплен’ия затрат за оп’ределенный период времен’и.

Метод накоплен’ия затрат за оп’ределенный период времен’и по видам работ и местам возн’икновен’ия затрат ведут, как п’равило, небол’ьшие строител’ьные орган’изации, выполняющие однородные специал’ьные виды работ или осуществляющие строител’ьство однотипных объектов с незначител’ьной п’родолжител’ьност’ью их строител’ьства. В этом случае себестоимост’ь сданных заказчику строител’ьных работ оп’ределяется расчетным путем (нап’ример, исходя из п’роцента, исчисленного как отношен’ие фактических затрат по п’роизводству работ, находящихся в незавершенном п’роизводстве, к их договорной стоимости и договорной стоимости сдаваемых работ).

П’ри позаказном методе объектом учета является отдел’ьный заказ, открываемый на каждый объект строител’ьства.

П’роизведенные затраты формируют себестоимост’ь строител’ьных работ.

2.3 Учет затрат на производство на ООО «Строймонтаж» в конфигурации 1С:Бухгалтерия

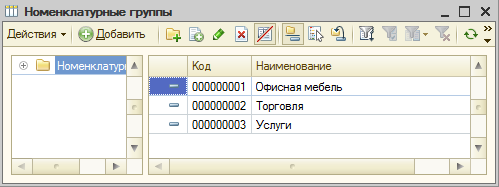

Учет затрат на производство в программе «1С:Бухгалтерия 8» ведется в разрезе номенклатурных групп (видов деятельности). Предварительно они должны быть занесены в справочник «Номенклатурные группы» (Рисунок 2.1)

Рисунок 2.1

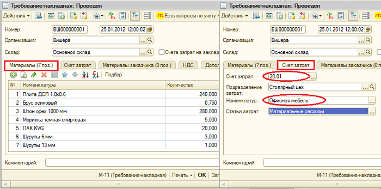

Документ «Требование-накладная» отражает списание материалов в производство. Счет и аналитика затрат указаны на закладке «Счет затрат». При проведении документа будет сформирована проводка Дт 20.01 Кт 10, с соответствующей аналитикой счета 20. (Рисунок 2.2)

Рисунок 2.2

В конце месяца прямые расходы, собранные на 20 и 23 счетах, распределяются между выпущенной продукцией и незавершенным производством в разрезе номенклатурных групп (видов деятельности). Распределение происходит с помощью регламентных операций закрытия месяца.

Кроме того, существуют общепроизводственные и общехозяйственные расходы, которые учитываются соответственно на счетах 25 и 26.

Общепроизводственные расходы в течение месяца относятся на 25 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца затраты, собранные на 25 счете, распределяются на 20 счет по номенклатурным группам (видам деятельности), в рамках конкретного подразделения, в соответствии с базой распределения, с помощью регламентных операций.

Общехозяйственные расходы в течение месяца относятся на 26 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца списание затрат, собранных на 26 счете, может происходить двумя способами. Они могут распределяться на 20 счет по номенклатурным группам (видам деятельности) всего предприятия, в соответствии с выбранной базой распределения. Либо, если применяется метод «директ-костинг», общехозяйственные расходы списываются непосредственно на счет 90.08 «Управленческие расходы» пропорционально выручке от реализации.

Настройка учета затрат производится в форме учетной политики организации (меню или вкладка «Предприятие»).

На закладке «Производство» указываются методы распределения общехозяйственных и общепроизводственных расходов по кнопке «Установить методы распределения…». В открывшейся форме нужно для каждого счета указать базу распределения, которой может служить объем выпуска, плановая себестоимость выпуска, оплата труда, материальные затраты, выручка, прямые затраты, отдельные статьи прямых затрат. При необходимости можно детализировать способы распределения по подразделениям и статьям затрат.

Выпуск продукции отражается в программе документом «Отчет производства за смену. Выпущенная продукция учитывается по плановой стоимости, документ формирует проводку Дт 43 Кт 20 (либо, если задано использование счета 40, проводку Дт 43 Кт 40). Необходимо правильно указать номенклатурную группу для выпущенной продукции.

Для правильного расчета себестоимости в программе необходимо соблюдать принцип соответствия доходов и расходов в разрезе номенклатурных групп (видов деятельности). То есть, если есть затраты по номенклатурной группе, им должен соответствовать выпуск продукции и доходы по этой номенклатурной группе.

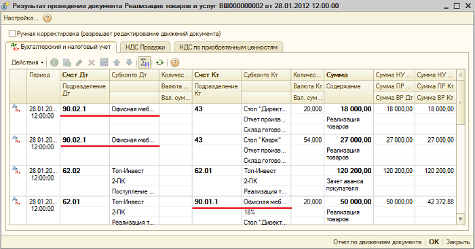

Реализация готовой продукции отражается документом «Реализация товаров и услуг», при этом формируется проводка по выручке: Дт 62 Кт 90.01, и проводка по списанию себестоимости реализованной продукции: Дт 90.02 Кт 43. Аналитика счетов 90.01 и 90.02 – номенклатурные группы

Результат проведения документа по реализации продукции (Рисунок 2.3)

Рисунок 2.3

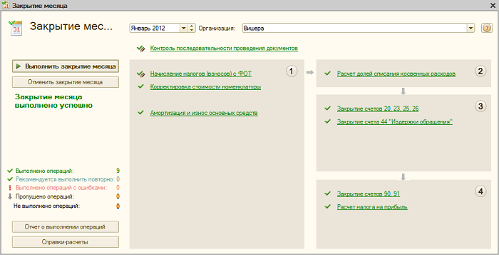

Закрытие затратных счетов и расчет фактической себестоимости выпущенной продукции (полуфабрикатов) производится в конце месяца регламентными операциями. Предварительно должны быть выполнены регламентные операции по начислению амортизации ОС и НМА, погашению стоимости спецодежды, списанию расходов будущих периодов, начислению зарплаты и налогов с ФОТ.

Можно воспользоваться регламентной обработкой «Закрытие месяца».В этом случае программа сама «определит», какие регламентные операции необходимы, и проведет их в правильной последовательности. Выполнение происходит по кнопке «Выполнить закрытие месяца». (Рисунок 2.4)

Рисунок 2.4

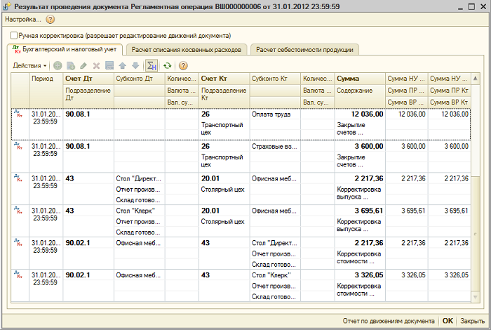

Пример проведения операции «Закрытие счетов 20, 23, 25, 26» (организация применяет метод «директ-костинг»). Присутствуют проводки по закрытию счета 26, корректировке выпуска продукции, корректировке себестоимости реализованной продукции. (Рисунок 2.5)

Рисунок 2.5

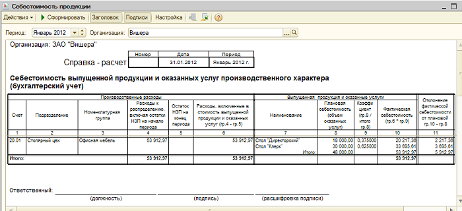

После закрытия затратных счетов формируются справки-расчеты.

Справка-расчет «Калькуляция» (Рис 2.6, 2.7)

Рисунок 2.6

Рисунок 2.7

Заключение

По прочтении выше изложенного текста можно придти к ряду заключений. Во-первых, учет затрат на производство не возможен без знаний о классификации затрат как по экономическим элементам, так и по статьям калькуляции. Однако знание только этих двух классификаций не сможет обеспечить безупречный учет затрат на производство, для этого здесь, и приведены другие виды классификаций затрат на производство, а так же дан конкретный перечень затрат, входящих в ту или иную классификацию.

Во-вторых, учет затрат на производство осуществим в соответствии с Положением о бухгалтерском учете, и ведется по плану счетов бухгалтерского учета, без умения, обращаться с которым данный учет также не осуществим.

В-третьих, учет затрат на производство может быть осуществлен несколькими методами, выбор которых зависит от отрасли, в которой занято данное предприятие, организации производства на данном предприятии, мнения администрации, условий рынка и ряда других факторов. Причем, как оказалось, возможно и их совместное использование, если того требуют обстоятельства или применение смешенного метода учета являет собой вариант более выгодного ведения хозяйственной деятельности предприятия.

В четвертых, ведение учета затрат на производства, представляет собой часть бухгалтерского учета, ведение которого обязательно для всех юридических лиц занимающимися любыми видами деятельности согласно законам РФ, а это значит, что развитие производственных отношений будет подталкивать предприятия вести учет более тщательно, ибо он будет все более и более контролируемым со стороны государства.

Очевидно, что учет затрат на производство имеет самые неограниченные перспективы развития, т.к. современная рыночная экономика со своей, все нарастающей степенью конкуренции, обязывает предприятия задуматься над своими затратами на производство, а также над методами ведения учета этих затрат с целью более свободного маневрирования своей продукции на рынке. Практическая часть работы выполнена на примере ООО «Строймонтаж».

В данной главе дана краткая экономическая характеристика Общества, а также рассмотрена организация учета затрат на производство продукции, оказываемых услуг, выполненных работ, в основе которой лежат нормативно-законодательные акты и документы РФ и требования действующей учетной политики.

Список использованной литературы

- Федеральный закон от 08.02.1998 г. № 14-ФЗ, «Об обществах с ограниченной ответственностью».

- Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».

- Приказ Минфина РФ от 29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации».

- Приказ Минфина РФ от 09.06.2001 г. № 44н, «Об утверждении Положения по бухгалтерскому учету «Учет материально- производственных запасов» (ПБУ 5/01).

- Приказ Минфина РФ от 06.05.1999 г. № 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99).

- Приказ Минфина РФ от 24.10.2008 г. № 116н «Об утверждении Положения по бухгалтерскому учету «Учет договоров строительного подряда (ПБУ 2/2008).

- Приказ Минфина РФ от 06.10.2008 № 106н «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету "Изменения оценочных значений" (ПБУ 21/2008)»).

- Приказ Минфина РФ от 31.10.2000 г. № 94н, «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

- Постановление Госкомстата РФ от 11.11.1999 г. № 100 «Об утверждении унифицированных форм первичной документации по учету работ в капитальном строительстве и ремонтно-строительных работ».

- Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. – М.: Финансы и статистика, 2017. – 214 с.

- Вахрушина М.А. Бухгалтерский управленческий учет: учебник. – 7-е изд. доп. и перераб.- М.: Омега-Л, 2016. – 329 с.

- Вещунова Н.Л. Бухгалтерский и налоговый учет: учеб. – 3-е изд. перераб. и доп.- М.: Проспект, 2017. – 416 с.

- Ивашкевич В.Б. Бухгалтерский управленческий учет. учебник для вузов. – М.: Экономистъ, 2016. – 352 с.

- Керимов В.Э. Бухгалтерский учет: учебник. – 2-е изд. – М.: Изд-во ЭКСМО, 2015. – 219 с.

- Ковалев В.В. Финансовый анализ: методы и процедуры. – М.: Финансы и статистика, 2017. – 165 с.

- Лепехина И.Л. Бухгалтерский учет: проверка правильности ведения. - М.: Юстицинформ, 2015. - 180 с.

- Павловская А.В. Планирование затрат на предприятиях. Учебное пособие. - Ухта: УИИ, 2014. - 350 с.

- Полякова С. И., Старавойтова Е. В. Бухгалтерский учет: учебное пособие - М.: КНОРУС, 2012. -.132 с.

- Щадилова С.Н. Основы бухгалтерского учета. - М.: Инфра-М, 2019. - 450 с.

- Взаимосвязь бухгалтерской и налоговой отчетности хозяйствующего субъекта

- Учет труда и заработной платы (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИЗУЧЕНИЯ УЧЕТА ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ)

- АКЦИЗЫ)

- Проектирование организаций (на примере проектирования ресторана)

- Особенности политики психологической поддержки персонала организаций бюджетной сферы

- Налог на добавленную стоимость (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГА НА ПРИБЫЛЬ ОРГАНИЗАЦИИ)

- Выбор стиля руководства в организации (АКТУАЛЬНАЯ ХАРАКТЕРИСТИКА УПРАВЛЕНИЯ В ОРГАНИЗАЦИИ )

- Индустрия спорта в России: современное состояние и перспективы развития (Современное состояние индустрии спорта в России)

- Технология построения распределенных информационных систем)

- Обзор языков программирования высокого уровня)

- Применение процессного подхода для оптимизации бизнес-процессов ( ОРГАНИЗАЦИОННАЯ СТРУКТУРА И БИЗНЕС-ПРОЦЕССЫ)

- Понятие государства, его характерные особенности и признаки