Понятийный и классификационный аппарат категории оборотных средств

Содержание:

Введение

Весь набор активов организации представлен оборотными и необоротными средствами. Оборотные активы - это ресурсы, использование которых допускается на срок не более года или в течение одного производственного цикла. Они необходимы для обеспечения непрерывной работы предприятия.

Для оборотных активов, фондов, капитала используется комбинация оборотных производственных фондов, а также оборотных средств, в финансовом выражении. Эти показатели в составе оборотных активов выполняют различные функции в процессе производственной деятельности предприятия. Первые отвечают за область выпуска, а вторую - за сферу обращения. Каков состав и структура оборотного капитала, как мы определяем наши собственные текущие активы, что нам нужно знать о них - рассмотрим в этой работе.

Использование многих текущих активов носит одноступенчатый характер, когда они выпускаются в производство, например, сырье. Такие средства составляют ресурсный потенциал предприятия.

Цель данной работы – составить описание оборотных средств предприятия и привести методику их анализа и планирования.

В соответствии с поставленной целью в работе выполняются следующие задачи:

- описать сущностный аппарат оборотных средств предприятия,

- привести методику анализа и расчета показателей оборотных средств

- рассмотреть необходимость планирования оборотных средств.

Объектом исследования в работе является имущество предприятия. Предмет исследования – та часть имущества, которая относится к оборотным средствам.

В процессе работы были использованы нормативно-правовые акты Российской Федерации, управленческая и бухгалтерская отчетность, экономическая и учебно-методическая литература. К примеру, Национальная Экономическая Газета (№38 (558) от 31.05.2015) (http://www.neg.by/print/2015/05/31/467.htm) освещает проблему управления оборотными активами предприятий, раскрывается сущность и методология нормирования оборотных активов, описаны основные показатели их использования. В учебнике Балабанова И.Т. изложены концепция и структура оборотных средств, элементный состав, методология определения стандарта и эффективность их использования. Также указаны основные показатели оборотных средств. Тупицын А.Л. раскрывает сущность финансовой устойчивости предприятия, концепцию его ликвидности. Рассмотрены понятия капитала в целом и его отдельных элементов, таких как основные средства и оборотные активы.

Понятийный и классификационный аппарат категории оборотных средств

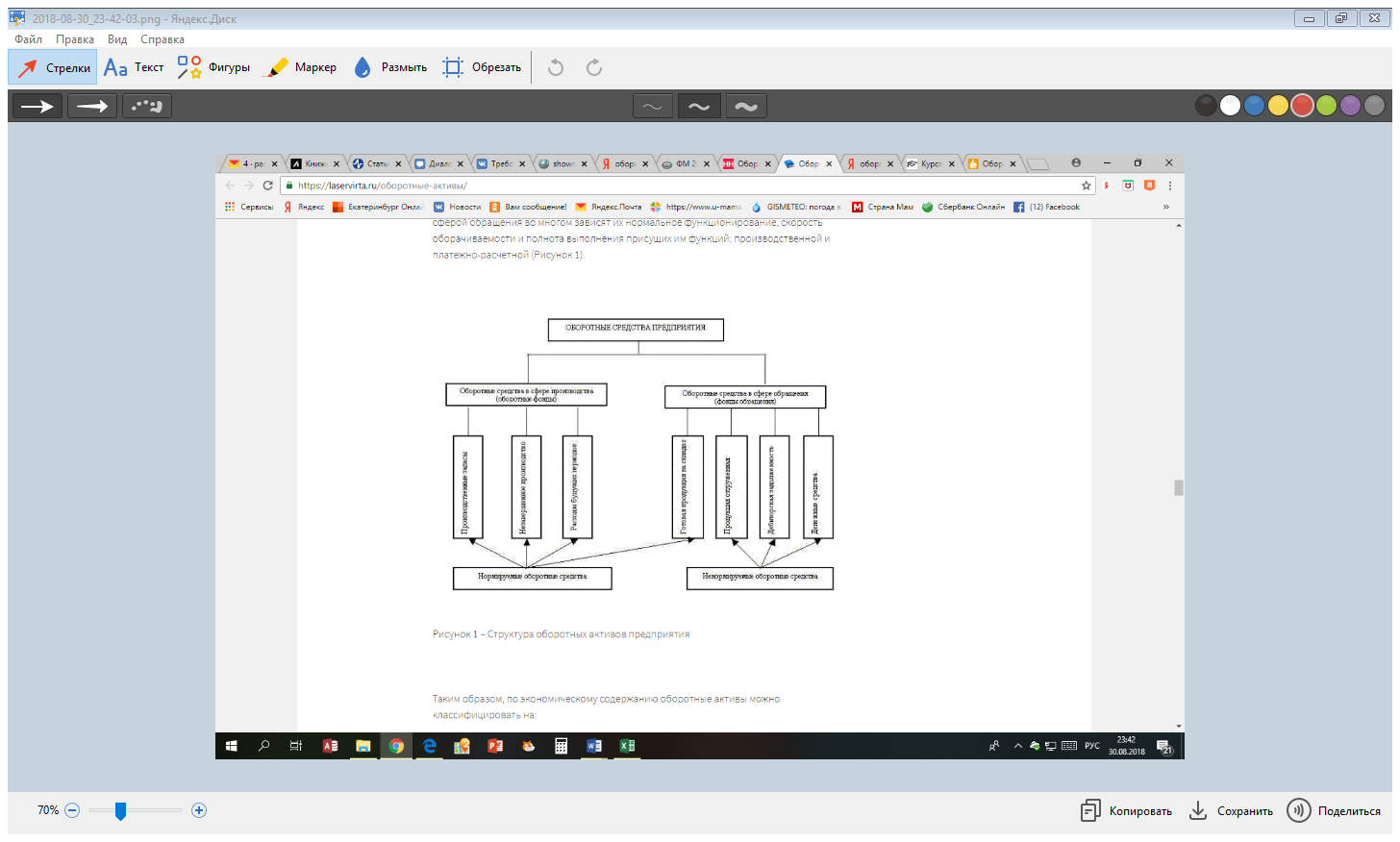

Оборотные активы – это предметы труда, которые расходуются в течение производственного периода и переносят свою цену на денежный эквивалент создаваемого материального ресурса. [5] Данный показатель присутствует в балансе. Он выступает в качестве авансированной суммы в комплексе материальных ценностей предприятия, который предназначен для обслуживания хозяйственного процесса.

Оборотные средства полностью реализуются в процессе одного операционного или производственно-коммерческого цикла. Так, оборотный капитал предприятия — это капитал, необходимый для рационального формирования и применения производственных фондов в их минимально необходимом объёме. Посредством их использования организация осуществляет реализацию установленного плана за выбранный период.

Оборотными производственными фондами называют часть средств производства, которые полноценно потребляются в каждом цикле и полностью переносят свою стоимость на выпускаемую продукцию. [8] Соответственно, они целиком возмещаются в результате каждого производственного цикла.

Оборотные производственные фонды можно классифицировать по следующим направлениям:

- Запасы для производства. Сюда можно отнести основные ресурсы, которые используются для выпуска продукции. [15] Это сырье, материалы, полуфабрикаты и комплектующие, топливные средства, упаковка, запасные детали, которые потребуются в случае необходимости ремонта. Помимо всего вышеперечисленного, к представленной категории относятся быстроизнашивающиеся и малоценные предметы, то есть те, которые обладают длительностью срока эксплуатации менее одного года. В эту категорию входят специализированные приспособления, инструменты, а также сменное оборудование, рабочая одежда и обувь.

- Полуфабрикаты, производимые компанией и незавершённое производство. К незавершенному производству относят продукцию и товары, которая подлежит дальнейшей обработке.

- Расходы на будущий период, то есть инвестиции, которые потребуются на освоение нового оборудования или продукции. Сюда можно относить оплату арендной платы на некоторое время вперёд. Это единственная не материальная категория, которая относится к производственным фондам.

Также к оборотному капиталу относят и фонды обращения. К ним можно отнести:

- Остатки готовой продукции, которая хранится на складах.

- Продукция и товары, которые уже были отгружены и доставлены, но пока не оплачены покупателями.

- Сумма остатков средств в дебиторской задолженности, настоящем банковском счете, в кассе, в расчётах, а также финансовые вложения в ценные бумаги. [20]

Необходимо отметить, что отнесение дебиторской задолженности и финансовых вложений к разделу оборотных активов допустимо лишь при условии, что срок, в который они будут погашены, составляет меньше года.

Соотношение отдельных составляющих элементов в оборотных средствах в их общей стоимости характеризует их структуру. Это соотношение между разными элементами, которое выражается в процентах по итогу.

Также оборотные средства в балансе можно классифицировать на собственные и приравненные к ним, а также заемные. К первым относятся те, которые были выделены учредителями организации для непрерывного функционирования производства. [6]

Приравненные к собственным оборотные средства — это те средства, которые не принадлежат предприятию, но, согласно условиям работы, постоянно находятся в его обороте. [11] Их еще можно назвать устойчивым пассивами. К данной категории можно отнести минимальную задолженность по зарплате сотрудникам, начисления, резервные финансовые средства на оплату будущих платежей.

Заемные средства — это те финансы, которые получаются организацией извне посредством кредитов и займов. [7]

Потребность в дополнительных ресурсах возникает в целях поддержания платёжеспособности, чтобы компенсировать разницу во времени между текущим расходованием и поступлением денег. В рамках обеспечения материальной устойчивости предприятия необходимо отслеживать, чтобы его собственные резервы составляли определённый процент оборотных активов.

По периоду функционирования оборотных активов выделяют следующие их виды:

- постоянная часть оборотных активов. Она представляет собой неизменную часть их размера, которая не зависит от сезонных и других колебаний деятельности организации. Иными словами, она рассматривается как неснижаемый минимум оборотных активов, необходимый предприятию для осуществления операционной деятельности; [12]

- переменная часть оборотных активов. Она представляет собой варьирующую их часть, которая связана с сезонным возрастанием объема производства и реализации продукции. В составе этого вида оборотных активов выделяют обычно максимальную и среднюю их часть.

К прочим оборотным активам относят:

- Стоимость выполненных этапов незавершенных работ, зафиксированную по сч. 46.

- НДС с авансов, выделенный обособленно на сч. 62 или 76.

- Недостачи или испорченные ценности, по которым еще не принято решение о списании.

- НДС и акцизы, подлежащие возмещению после отчетного периода.

- НДС с отгруженных товаров, выручка по которым будет признана в следующем году. [9]

Данная информация отображается в строке 1260 «Прочие оборотные активы».

Рисунок 1.1 [4]

Структура оборотных средств на предприятии непостоянна и изменяется в динамике под влиянием многих причин: [3]

1. Специфики предприятия. На предприятиях с длительным производственным циклом (например, в судостроении) велика доля незавершенного производства; на предприятиях горного профиля большая доля расходов будущих периодов. На тех предприятиях, у которых процесс производства продукции скоротечный, как правило, наблюдается большой удельный вес производственных запасов;

2. Качества готовой продукции. Если на предприятии выпускается продукция низкого качества, которая не пользуется спросом у покупателей, то резко повышается доля готовой продукции на складах;

3. Уровня концентрации, специализации, кооперирования, и комбинирования производства;

4. Ускорения научно-технического прогресса. Этот фактор влияет на структуру оборотных средств разнопланово и практически на соотношение всех элементов. [9]

Отличия оборотных активов от внеоборотных зависят от нескольких параметров:

- По частоте пополнения. Расходование первых осуществляется в течение года или одного операционного цикла. Функционирование внеоборотных средств может происходить в течение длительного периода времени с постепенной передачей своей стоимости посредством естественного износа и амортизации.

- По ликвидности. Внеоборотные активы (ВА), как правило, являются неликвидными, исключая недвижимое имущество.

- По амортизации. ВА зачастую подвергаются переоценке, поскольку с износом их цена уменьшается.

- По кредитованию. Оборотные активы отличаются быстрой окупаемостью, в то время как ВА требуют долгосрочного инвестирования.

В бухгалтерском балансе каждая группа активов представлена в отдельном разделе. На их долю может оказывать влияние специфика организации, например, большой запас оборотных активов наблюдается у торговых предприятий и при материалоемком производстве. [22]

Управление оборотными средствами предприятия

Различают два вида экономической природы такого имущества: вещественные запасы; денежные средства в различных стадиях. Переход из одной формы в другую называется кругооборотом. Таким образом, финансовые активы направляются на создание производственных запасов, из которых, в свою очередь, формируются доходы компании. [23]

Назначение оборотных средств, в первую очередь, — осуществление платежей и расчётов в процессе закупки необходимых предметов труда и сбыта продукции. Денежные ресурсы, вложенные в активы, необходимые для поддержания производственно-коммерческой деятельности предприятия, находятся в постоянном движении. За один цикл они проходят три стадии, меняя одну форму на другую:

- сначала оборотные средства переводятся из денег в товар, а финансовые активы из сферы обращения в производство;

- на втором этапе фонды превращаются в запасы и полуфабрикаты, а после завершения процесса становятся готовой продукцией;

- в третьей фазе объекты реализуются и активы снова воплощаются в финансовые ресурсы, которые направляются для приобретение предметов труда. [21]

Таким образом, кругооборот оборотных средств можно представить в виде схемы:

Д — Т — П — Г — Д*,

Где Д — авансируемые деньги; Т — необходимы резервные фонды; П — производство; Г — готовая продукция; Д* — средства, вырученные от продажи, включая прибыль. [20]

Нельзя сказать, что активы последовательно переходят из одной стадии кругооборота в другую. На самом деле они одновременно присутствуют на всех его этапах. В каждый момент что-то покупается, производится, продаётся и снова покупается. Это обеспечивает цикличность и бесперебойность в процессе изготовления и реализации. Время нахождения в каждой фазе неодинаково и меняется в зависимости от ряда факторов:

- совокупность характеристик товара, удовлетворяющих определённые потребности;

- технологические свойства продукции;

- особенности изготовления и сбыта.

Управление оборотными активами организации связано с конкретными особенностями формирования его операционного цикла. Операционный цикл представляет собой период полного оборота всей суммы оборотных активов, в процессе которого происходит смена отдельных их видов. Он характеризует промежуток времени между приобретением производственных запасов и получением денежных средств от реализации, произведенной из них продукции.

На первой стадии денежные активы (включая их эквиваленты в форме краткосрочных финансовых инвестиций) используются для приобретения сырья и материалов. [25]

На второй стадии входящие запасы материальных оборотных активов в результате непосредственной производственной деятельности превращаются в запасы готовой продукции.

На третьей стадии запасы готовой продукции реализуются потребителям и до наступления их оплаты преобразуются в текущую дебиторскую задолженность.

На четвертой стадии инкассированная (т.е. оплаченная) текущая дебиторская задолженность вновь преобразуется в денежные активы (часть которых до их производственного востребования может храниться в форме высоколиквидных краткосрочных финансовых инвестиций).

Важнейшей характеристикой операционного цикла, существенно влияющей на объем, структуру и эффективность использования оборотных активов, является его продолжительность. Она включает период времени от момента расходования организацией денежных средств на приобретение входящих запасов материальных оборотных активов до поступления денег от дебиторов за реализованную им продукцию. [29]

В процессе управления оборотными активами в рамках операционного цикла выделяют две основные его составляющие:

1) производственный цикл организации;

2) финансовый цикл (или цикл денежного оборота) организации.

Производственный цикл организации характеризует период полного оборота материальных элементов оборотных активов, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и полуфабрикатов в организацию, и заканчивая моментом отгрузки изготовленной из них готовой продукции покупателям. [28]

Финансовый цикл (цикл денежного оборота) в организации представляет собой период времени между началом оплаты поставщикам полученных от них сырья и материалов (погашением кредиторской задолженности) и началом поступления денежных средств от покупателей за поставленную им продукцию (погашением дебиторской задолженности).

Для анализа ОС используются данные бухгалтерского баланса. Цель таких исследований — отслеживание динамики изменений и выявление наиболее значимых компонентов. Это необходимо, чтобы оценить ликвидность, или способность вещественных ресурсов быстро обращаться в деньги и, тем самым, обеспечивать непрерывность операционного процесса. [19]

Ликвидность — показатель скорости преобразования актива в деньги. Очень важным аспектом в получении прибыли компании является грамотное управление и контроль ОА. Для осуществления контрольных функций ОА и определения рисков необходимо разработать такую градацию, которая позволит определить возможную ликвидность актива в случае наступления кризисной ситуации. В экономической литературе предложен вариант градации рисков по степени. [5]

Анализ оборотных активов на первом этапе требует их распределения по такому критерию, как ликвидность, включая учет степени риска. Необходимо отнести средства к одной из групп:

- Наиболее ликвидным активам, обладающим минимальным риском. Они представлены денежными средствами и краткосрочными ценными бумагами.

- Легкореализуемым активам, характеризующимся малым риском (дебиторской задолженности предприятий, отличающихся устойчивым финансовым состоянием, запасам материалов, готовой продукции, пользующейся спросом).

- Среднеликвидным ресурсам (незавершенному производству, расходам, относящимся к будущему периоду, готовой продукции с производственно-техническим назначением).

- Труднореализуемым или неликвидным активам, реализация которых связана с высоким риском (дебиторской задолженности предприятий с неустойчивым финансовым состоянием, залежалым запасам материалов, готовой продукции, не пользующейся спросом). [5]

Такое распределение необходимо осуществить для выявления неликвидов, обладающих высоким риском. Их увеличение свидетельствует о неэффективности денежных средств, вкладываемых в организацию, о недостаточной отдаче. Поэтому на данном этапе анализа выявляют, как соотносятся высоколиквидная и низколиквидная группа. [8]

Следующим этапом является контроль и осуществление проверки норм и фактических значений активов. Если фактические запасы превышают нормативы, разработанные организацией для каждого вида ресурсов, возникают сверхнормативные запасы или остатки. Меньшее значение фактических запасов свидетельствует о незаполненном нормативе.

Анализ способствует выявлению сверхнормативных сумм по конкретному виду запасов, причин их возникновения, разработке мероприятий, направленных на их устранение. Среди наиболее распространенных причин превышения нормативов выделяют: [7]

- неравномерную, досрочную и некомплектную поставку ресурсов, необходимых для осуществления производственного процесса;

- экономию затрат;

- образование заделов и затрат по заказам, которые были аннулированы, а также по продукции, снятой с производства;

- несоответствие фактической и плановой себестоимости в связи с удорожанием первой;

- низкое качество выпускаемой продукции;

- недостаток транспорта, предназначенного для отгрузок продукции.

Углубленный внутренний анализ предполагает изучение состава материалов относительно их вида, сорта и профиля.

Следующий этап – анализ денежных средств, включенных в оборотные активы. Его целью является выявление причин расхождений, возникающих при отгрузке продукции. Несовпадения заключаются в том, что величина денежных средств и полученная прибыль не совпадает. [14]

Результатом проведенного анализа должно стать формирование заключения с описанием всех проблемных участков. Это необходимо для составления комплекса действий, направленных на решение выявленных в ходе исследования проблем.

Считается, что объём фондов, целиком потребляемых в течение хозяйственного цикла, должен превышать размер текущих обязательств. Организацию можно отнести к разряду финансово стабильных субъектов, если показатели, представленные ниже, являются достаточно высокими: [24]

- способность полностью выполнять свои обязательства по платежам;

- потенциал для получения займа и возврата его в установленные сроки;

- доходность предпринимательской деятельности;

- возможность вовремя погашать задолженность активами, имеющимися в наличии.

Поддерживать максимальные значения всех перечисленных параметров достаточно сложно. Чтобы решить эту задачу нужно обеспечить выполнение нескольких балансовых пропорций: [18]

- размер имеющихся денежных средств и краткосрочных ценных бумаг должен превышать или хотя бы равняться общей сумме неосуществлённых платежей поставщикам, непогашенных налоговых задолженностей, невыплаченной начисленной зарплаты, невнесённых страховых взносов, невозвращённых займов;

- совокупность средств на депозитах и обязательств перед компанией со стороны других лиц не может быть меньше величины краткосрочных кредитов и той части длительных займов, срок погашения которой заканчивается в текущем периоде;

- объём резервов готовой продукции, сырья и пассивов, причитающихся компании со стороны других лиц, должен полностью покрывать займы, срок погашения которых более чем 12 месяцев с отчётной даты; [7]

- средства труда, участвующие в производственном процессе, но сохраняющие свою натуральную форму, не могут превосходить уставной, добавочный и резервный капитал фирмы.

Чтобы оценить способность предприятия погашать краткосрочные обязательства из своих оборотных активов, необходимо рассмотреть несколько показателей: коэффициент текущей ликвидности (Ктл); обеспеченность организации собственными оборотными активами (Кооа).

Увеличение собственных оборотных активов предприятия имеет положительный результат в следующих условиях:

- есть перспектива полного перевода имеющихся ценностей в резервы, расходы или вложения в прибыльные быстроокупаемые инженерные и научные изыскания; [9]

- все запасы и затраты можно продать в короткие сроки по цене, сложившейся на рынке в рамках свободного взаимодействия спроса и предложения.

Причины отсутствия собственных оборотных средств:

- убытки;

- малые объемы получаемой прибыли;

- политика распределения чистой прибыли, когда большая ее часть направляется на выплату дивидендов, доходов собственникам;

- значительная часть прибыли, остающаяся в распоряжении предприятия, направляется на формирование внеоборотных активов и не направляется на пополнение оборотных средств. [16]

Расчет аналитических показателей

Для анализа оборотных активов используется бухгалтерская отчетность, с помощью которой дают оценку динамики и состава рассматриваемого объекта.

Расчет текущих средств заключается в оценке доли каждого вида ресурсов в общей структуре.

Доля оборотных средств в активах компании демонстрирует отношение оборотных средств к общему объему активов организации, в том числе к внешне оборотным средствам. Для того чтобы вычислить этот показатель используется формула:

[Доля оборотных средств] = [сумма оборотных средств организации по состоянию на период] / [стоимость всех активов на период] [3] (2.1)

Нормативное значение будет зависеть от ряда факторов. Это специфика бизнес-процессов, особенности сегмента рынка, уровень конкурентоспособности предприятия, его величина и масштаб производства. В большинстве случаев положительный будет доля от 50% и выше. Также благоприятным фактором является рост данной доли при анализе динамики. Чем выше показатель доли, тем более ликвидными можно назвать активы организации. Соответственно, тем более платежеспособной становится организация с точки зрения выплат по краткосрочным долговым обязательствам. Представленный показатель может быть важным не только для учредителей предприятия, но и для будущих кредиторов, и для возможных инвесторов. [5]

Учет материально-производственных запасов требует расчета коэффициента по следующей формуле:

(МПЗ / А) * 100%, (2.2)

Где МПЗ – материально-производственные запасы, А – активы.

Для расчета доли МПЗ в структуре оборотных активов используется формула:

(МПЗ / ОА) * 100% (2.3)

Для определения периода оборота необходимо рассчитать отношение произведения материально-производственных ресурсов и временного периода к расходу материалов:

ПО = (МПЗ * Д) / Р, (2.4)

Где ПО – период оборота, Д – промежуток времени, Р – расход.

Доля незавершенного производства в оборотных активах рассчитывается следующим образом:

(НП / ОА) * 100%, (2.5)

Где НП – незавершенное производство. [10]

Для отражения готовой продукции используется ее фактическая или нормативная себестоимость. Важным элементом анализа готовой продукции выступает оценка срока оборота. Меньшее значение его говорит о большей ликвидности товара. Повышение доли незавершенного производства, готовой продукции на складе указывает на отвлечение оборотных средств из оборота, снижение объема реализации, следовательно, и прибыли

Для этого требуется расчет показателей по формулам:

(ГП / ОА) * 100% : (ГП * Д) / СП, (2.6)

Где ГП – готовая продукция, СП – себестоимость.

Анализ дебиторской задолженности заключается в расчете нескольких показателей:

(ДБ / ОА) * 100% (2.7)

(ДБ / В) * 100%,

Где В – выручка. [12]

При нормальном росте ДБ должен наблюдаться и рост выручки. При обратной ситуации следует задуматься о мерах для устранения этого явления. Чрезмерное увеличение доли дебиторской задолженности, готовой продукции на складе, незавершенного производства свидетельствует об ухудшении финансового состояния предприятия. Дебиторская задолженность характеризует отвлечение средств из оборота данного предприятия и использование их Дебиторами, должниками в своем обороте. [16]

Поскольку новые материальные ценности (новая стоимость) создаются в процессе производства, то структура оборотных средств (а следовательно, и эффективность их использования) будет тем более благоприятной, чем большая их доля обслуживает сферу производства, т.е. чем больший удельный вес в общей сумме оборотных средств занимают оборотные фонды.

Расчет оборотных активов необходим, чтобы поддерживать плановый уровень производства и выпуска продукции в соответствии с утвержденными технологическими процессами, параметрами и нормативами. По характеру финансовых источников формирования выделяют валовые, чистые и собственные оборотные активы. Валовые оборотные активы характеризуют общий их объем, сформированный за счет как собственного, так и заемного капитала. Чистые оборотные активы (или чистый рабочий капитал) характеризует ту часть их объема, которая сформирована за счет собственного и долгосрочного заемного капитала. [23]

Сумму чистых оборотных активов (чистого рабочего капитала) рассчитывают по следующей формуле:

ЧОА=ОА-ТФО, (2.8)

где ЧОА – сумма чистых оборотных активов организации; ОА – сумма валовых оборотных активов организации; ТФО – краткосрочные (текущие) финансовые обязательства организации.

Собственные оборотные активы характеризуют ту их часть, которая сформирована за счет собственного капитала организации. Сумму собственных оборотных активов организации рассчитывают по формуле:

СОА=ОА-ДЗК-ТФО,

где СОА - сумма собственных оборотных активов организации; ОА – сумма валовых оборотных активов организации; ДЗК – долгосрочный заемный капитал, инвестированный в оборотные активы организации; ТФО – текущие финансовые обязательства организации.

Произвести аналитику в финансовой устойчивости предприятия, продемонстрировав структуру внеоборотных и оборотных активов, поможет коэффициент их соотношения. [15] Они рассчитываются по формуле на основании полученных данных из баланса:

[Коэффициент соотношения] = [оборотные активы] / [внеоборотные]

[Коэффициент соотношения] = [строка 1200] / [строка 1100] (2.9)

С помощью представленного коэффициента очень удобно контролировать структуру капитала организации, регулируя его оптимальное соотношение.

Коэффициенты мобильности и маневренности также получаются посредством использования данных об оборотных средствах.

Коэффициент маневренности собственных средств демонстрирует, насколько организация способна поддерживать уровень собственного оборотного капитала и может ли она пополнить оборотные средства при необходимости за счёт использования собственных источников. Рассчитывается по следующей формуле: [25]

[Коэффициент маневренности собственных средств] = [Собственные оборотные средства] / [Собственный капитал]

Коэффициент мобильности оборотных средств демонстрирует количество готовых платежам средств в общей сумме активов, которые направляются на погашение краткосрочных долговых обязательств. Для расчета используется формула:

[Коэффициент мобильности] = ( [Денежные средства] + [Финансовые вложения] ) / [Оборотные активы]

[Коэффициент мобильности] = ( [строка 1240] + [строка 1250] ) / [строка 1200] (2.10)

Если коэффициент мобильности увеличивается, можно судить об увеличении скорости темпов оборачиваемости имущества. [26]

Нормирование и определение потребности в оборотных средствах

Планирование необходимого объёма оборотных средств – это расчёт денежной суммы, которую нужно выделить на текущие нужды:

- создание активов, которые позже будут включены в процесс;

- обеспечение запасов незавершённого производства;

- накопление готовой продукции на складе.

Структура оборотных средств на предприятии непостоянна и изменяется в динамике под влиянием многих причин. [3]

1. Специфики предприятия. На предприятиях с длительным производственным циклом (например, в судостроении) велика доля незавершенного производства; на предприятиях горного профиля большая доля расходов будущих периодов. На тех предприятиях, у которых процесс производства продукции скоротечный, как правило, наблюдается большой удельный вес производственных запасов;

2. Качества готовой продукции. Если на предприятии выпускается продукция низкого качества, которая не пользуется спросом у покупателей, то резко повышается доля готовой продукции на складах;

3. Уровня концентрации, специализации, кооперирования, и комбинирования производства;

4. Ускорения научно-технического прогресса. Этот фактор влияет на структуру оборотных средств разнопланово и практически на соотношение всех элементов.

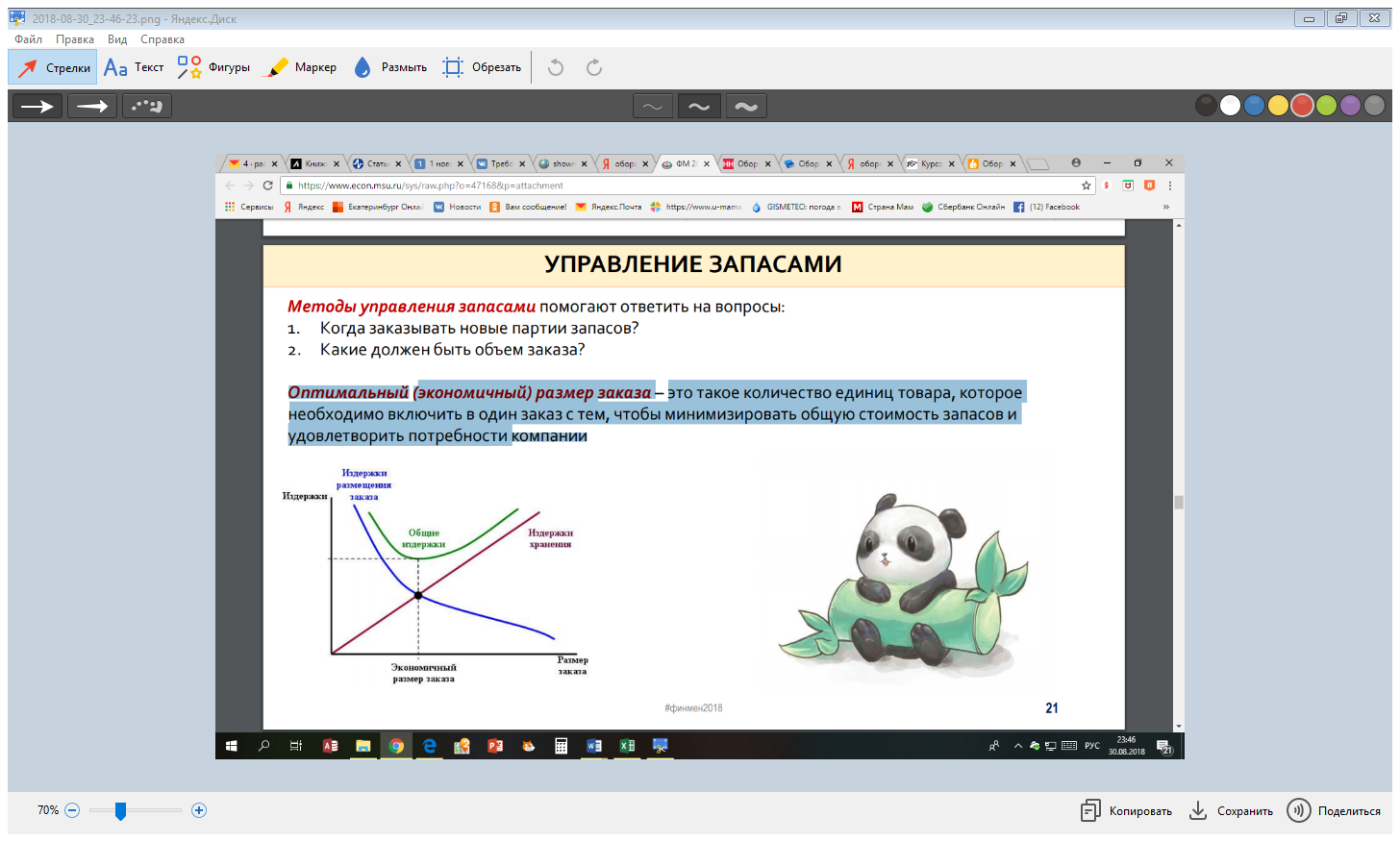

Методы управления запасами помогают ответить на вопросы: 1. Когда заказывать новые партии запасов? 2. Какие должен быть объем заказа?

Оптимальный (экономичный) размер заказа – это такое количество единиц товара, которое необходимо включить в один заказ с тем, чтобы минимизировать общую стоимость запасов и удовлетворить потребности компании

Рисунок 2.1. Определение оптимальных запасов [25]

Существует несколько методов планирования активов. Организация вправе выбрать любой из них, ориентируясь на такие факторы, как: опыт работы; размер компании; годовой объём производства и реализуемой продукции; отношения с поставщиками и покупателями; система ведения бухгалтерского и налогового учёта; профессиональные качества экономиста.

Аналитический метод применим на предприятиях, имеющих статистику прошлых периодов, где большая часть оборотных активов выражена в расходах и ценностях, представленных в вещественной форме. Чтобы правильно организовать движение оборотных средств, потребуется:

- выявить ненужные и неликвидные остатки производственных запасов;

- изыскать резервы для сокращения временного интервала между началом работы и получением конечной продукции;

- определить причину накопления товара на складе;

- учесть реальные условия осуществления функций предприятия в предстоящем году.

Коэффициентный метод предполагает разделение затрат и запасов на два типа:

- обусловленные изменением количества выпускаемой продукции предметы труда, предназначенные для дальнейшей обработки, резервы материалов, издержки на незавершённое производство, совокупность продуктов, готовых к реализации;

- независящие от масштабов производства объекты: оборотные средства с низкой ценой и сроком эксплуатации до года, запасные части, произведённые затраты, подлежащие включению в себестоимость результатов хозяйственной деятельности в следующих периодах. [15]

В первом случае учитывают объём активов в базисном году и показатели темпов роста в предстоящем интервале. Во втором опираются на статистику остатков за несколько предыдущих лет.

Метод прямого счёта предполагает, что в зависимости от принципа планирования, активы бывают нормируемыми (оборотные средства) и ненормируемыми (средства обращения). По каждому виду ресурсов устанавливается минимальная сумма оборотных средств, необходимая для бесперебойной работы предприятия. Порядок вычисления оптимальных значений представлен ниже:

- стоимость расходуемого в процессе производства i-го вида предмета труда определяется как отношение годовой потребности в данном типе ресурса (Сгодi – рассчитывается на основании имеющихся нормативов) и длительности отчётного периода (Дк);

- норма запаса в днях (Нз – интервал с момента оплаты до выдачи в производство) – это общее время, потраченное на транспортировку материала, а также его погрузку-разгрузку, подготовку к использованию в хозяйственной деятельности и хранение на складе;

- годовая потребность в i-м виде ресурсов определяется формулой –

НОСi = (Сгодi / Дк) * Нз (руб). (2.11)

Сумма основных активов, полученная в результате расчётов, не должна расходоваться немедленно. Нужно стремиться к состоянию, когда иммобилизация на непредусмотренные издержки носит кратковременных характер и нет необходимости в больших вложениях в запасы. [14]

В налоговом учёте при отпуске материалов, передаче в эксплуатацию инвентаря или продаже товаров, согласно ПБУ 5/01, их стоимость можно нормировать одним из трёх способов: по денежному эквиваленту каждого объекта; по средней цене; ФИФО.

По стоимости единицы - этот тип списания предполагает такую систему организации учёта, при которой известно — какой конкретно предмет выбывает со склада. Тогда в расходы включают стоимость его приобретения. Метод чаще всего используется в отношении произведений искусства и драгоценностей.

По средней стоимости - в этом случае материально-производственные запасы (МПЗ) разбиваются на категории. Если речь идёт о торговле канцтоварами, можно выделить, например, несколько групп ручек.

Формула расчёта будет выглядеть следующим образом:

ССЕМПЗ = (СМПЗнм + СМПЗтм) / (КМПЗнм + КМПЗтм), (2.12)

Где ССЕМПЗ — средняя стоимость единицы МПЗ; СМПЗнм и КМПЗнм — стоимость и количество МПЗ, поступивших на начало месяца; СМПЗтм и КМПЗтм — стоимость и количество МПЗ, поступивших в течение месяца. Общий финансовый эквивалент выбывших фондов определяется, как произведение их количества и ССЕМПЗ.

В бухгалтерском учёте всё по-другому:

- если организация занимается розничной торговлей, товары, учитываемые с наценкой, списываются в расходы по продажной стоимости;

- компания с упрощённым бухучётом может отнести МПЗ к издержкам по цене поставщика.

Таким образом, чтобы определить оптимальный объём оборотного капитала, потребуются следующие данные:

- плановые показатели сбыта (выручка);

- текущие затраты (себестоимость готовой продукции, материальные издержки).

Величина оборотных активов зависит от характера операционной и финансовой деятельности компании. Сюда можно отнести:

- грамотность управленческих решений в сфере снабжения, производства и сбыта, влияющую на обоснованность нормы запасов;

- правила осуществления платежей и установленную систему расчётов, обуславливающую размер задолженности в днях.

Получается, что излишние запасы снижают рентабельность, а их недостаток приводит к срыву ликвидности. Поэтому важно адекватно оценивать эффективность использования ОС.

Оценка эффективности использования оборотных средств

Эффективное управление предприятием требует анализа деловой активности. Для этого оценивается применение разных видов оборотных средств. В чем особенности оборачиваемости активов в 2018 году?

При оценке деятельности любой компании важную роль играет расчет коэффициентов оборачиваемости. Данный параметр позволяет проанализировать скорость оборота активов или конкретных финансовых обязательств.

Показатели оборачиваемости включают в себя несколько различных параметров, которыми можно охарактеризовать деловую активность компании в краткосрочном и долгосрочном периоде. В частности рассчитываются значения по обороту активов, задолженности, запасов, собственного капитала, наличности.

Качественная оценка полученных критериев обеспечивается за счет их сравнения с аналогичными показателями конкурентов. При этом сведения для сравнения берутся из маркетинговых исследований, а не из данных бухгалтерской отчетности. Каждый коэффициент рассчитывается в разах, а продолжительность оборота определяется в сутках.

Оборачиваемость активов показывает интенсивность применения организацией совокупности имеющихся активов. Расчет коэффициента по оборачиваемости активов сводится к определению отношения доходов от реализованного товара (работ, услуг) к суммарным активам предприятия.

Расчет коэффициента оборачиваемости активов позволяет определить:

|

Результативность распоряжения средствами |

Со стороны руководства компании |

|

Объем средств |

Какой принесла каждая единица актива |

|

Общий оборот совокупного капитала |

За конкретный временной период |

Высокое значение показателя свидетельствует об эффективности распоряжения капиталом. Особенность параметра в том, что он не указывает непосредственно на прибыль организации, а характеризует интенсивность оборота средств.

Экономический смысл определения коэффициента оборачиваемости активов в том, что таким образом определяется необходимость дополнительных финансовых вливаний. Замедление оборачиваемости активов указывает на то, что для поддержания деятельности понадобятся дополнительные средства. Ускорение оборота наоборот показывает, что часть денежных средств будет высвобождаться из оборота при прочих равных условиях.

Деятельность любого предприятия - это совокупность различных факторов, внешних и внутренних. На общем фоне сложно определить уровень дефицита и высвобождения денежных средств без использования некоторых инструментов финансового анализа. Основным инструментом как раз и становится коэффициент оборачиваемости активов. При необходимости проводится детализация оценки, применительно к каждому отдельному активу.

Оборачиваемость наиболее ликвидных активов - это показатель оценки реальной эффективности деятельности компании. Для решения повседневных задач финансового менеджмента рассматриваемый коэффициент малопригоден. Но в общей оценке работы предприятия коэффициент оборачиваемости активов незаменим, поскольку позволяет определить направление развития компании и выявить наиболее значимые составляющие, влияющие на эффективность бизнеса.

Законодательно нормативы расчета коэффициента оборачиваемости активов не определены. Равно как отсутствуют и какие-то общепринятые значения. Как правило, нормы устанавливаются внутренней распорядительной документацией. При этом утверждаются целевые значения либо ключевые показатели эффективности.

Общий норматив сводится к тому, что оценивать коэффициенты необходимо в динамике. При этом понижающийся тренд указывает на неэффективное использование активов, а растущая динамика свидетельствует об увеличении качества управления активами.

В реальности коэффициент не всегда имеет большое значение. Например, компании, занятые в капиталоемких областях, располагают большими активами. Соответственно, часть активов может вовсе не использоваться, являя собой некий резервный фонд. При этом скорость оборота зависит от разных факторов и может быть нерегулярной в зависимости от сезонности и прочих обстоятельств.

А вот в сфере прямых продаж и для торговых предприятий оборот активов имеет большое значение, поскольку интенсивность оборота денежных средств у них гораздо выше.

Применение коэффициента оборачиваемости активов сопряжено с некоторыми ограничениями. Основная проблема в том, что не всегда получается верно интерпретировать полученное значение стоимости основных средств применительно к финансовому учету.

Показатели бухгалтерского баланса отображают историческую стоимость активов, то есть ту стоимость, по которой они были поставлены на баланс при учете начисленной амортизации. Потому балансовая стоимость активов может в разы отличаться от текущей рыночной стоимости. Такое положение дел может искажать результаты анализа.

Например, причиной занижения балансовой стоимости активов в сравнении с их рыночной стоимостью может становиться инфляция. Так можно сравнить две условных компании с одинаковыми условиями. Но основные средства одной компании приобретены на несколько лет раньше, а вторая компания аналогичные активы поставила на учет позже и по более высокой цене. При оценке коэффициент оборачиваемости текущих активов первой компании будет выше за счет несоответствия балансовой стоимости активов и реальной рыночной стоимости.

Соответственно, при подготовке выводов нужно учитывать не только значение коэффициента оборачиваемости активов, но иные факторы. К примеру, повлиять на оценку может разница валютных курсов. Две схожих компании могут поставить на учет основные средства с небольшой разницей во времени, но колебания валютных курсов приведут к заметному отличию в балансовой стоимости одинаковых активов. И это может искажать реальное значение оценки.

Рассчитывается коэффициент оборачиваемости активов согласно следующей формуле: (12)

(2.13)

(2.13)

Средняя выручка определяется на основании данных, указанных в отчете о прибылях и убытках. Среднегодовая величина активов определяется как сложение суммы активов на начало и конец периода, поделенное на 2. Общая итоговая стоимость базируется в строке баланса 1200. В ней содержится величина остатков средств компании по каждой позиции на начало заданного периода, а также на его окончание.

Среднегодовая стоимость анализируется в зависимости от цели исследования. К примеру, подобная аналитика может потребоваться в случае необходимости выяснения размеров остатка имущества в целом, либо по каждой отдельной позиции. Она помогает выявить динамику стоимости активов, а также сделать выводы о состоянии оборотных фондов.

Одновременно с расчетом коэффициента оборачиваемости активов полезным окажется расчет показателя оборачиваемости в днях, то есть определяется период в днях. При этом применяется такая формула: (13)

(2.14)

(2.14)

Коэффициент оборачиваемости активов - это адекватный показатель для оценки зрелости компании, правильности подхода ее к производству и верности избранной стратегии. Рост коэффициента указывает на: повышение уровня деятельности компании; рост объемов продаж; повышение прибыли; понижение уровня оборотных средств; внедрение инновационных методов в производство; рациональное использование ресурсов. Соответственно снижению коэффициента способствуют: падение спроса на производимую продукцию; наличие кредиторской задолженности; неправильная стратегия производства; изменение масштабов деятельности; применение новых способов производства; выход предприятия на новый уровень.

В некоторых случаях снижение коэффициента оборачиваемости активов - это нормальное явление. Например, при изменении деятельности компании (направления, объемов и т. д.) понижение показателя является временным параметром. Но если понижение наблюдается в течение длительного периода, то это может указывать на неэффективность управления активами.

По мнению Министерства экономики РФ, нужно учитывать не только конкретное значение коэффициента, но и уровень его прироста в сравнении с предыдущим периодом в процентном выражении. Рентабельным бизнес признается при значении коэффициента более 1. Значение более 1,36 указывает на сверхрентабельность. Хотя строгие нормативы отсутствуют, но предприятие должно стремиться к увеличению значений.

Замедление прироста показателя коэффициента оборачиваемости активов ведет к ухудшению финансовой устойчивости предприятия и свидетельствует о: снижении роста сбыта продукции; устаревании материальной базы; увеличении расходов на производство; ухудшении качества товаров; увеличении времени на производство и прочее. То есть в случае стабильного понижения коэффициента необходимо выявить, какой фактор оказывает негативное воздействие на рентабельность бизнеса.

Анализируя коэффициент оборачиваемости активов, нужно учитывать различные факторы. Это может быть вид деятельности, связанный с производством, когда важную роль играет цикличность производства. Если деятельность осуществляется в сфере торговли, то значение может иметь сезонность, когда на определенные товары наблюдается «всплеск» прожат в определенные периоды. Соответственно, в течение года показатели коэффициента могут существенно различаться.

Для анализа коэффициента оборачиваемости активов следует сравнивать значения показателей в динамике за несколько лет. В частности, сравнению подлежит динамика роста или убывания. Основной принцип прост. Чем стабильнее рост, тем лучше реализуется управление компанией и наоборот.

Если наблюдается устойчивое снижение показателя, то необходимо срочно менять подход к управлению. При этом может потребоваться анализ коэффициент оборачиваемости применительно к каждому отдельному активу. Для решения проблемы надлежит исходить из конкретных обстоятельств.

Например, может потребоваться:

- снижение материалоемкости производства и уменьшение потерь;

- улучшение организации поставок;

- минимизирование затрат на хранение;

- изменение логистической и маркетинговой политики.

Порой даже улучшение только одного параметра ведет к повышению коэффициента оборачиваемости активов.

Кроме прочего можно применять косвенные способы увеличения эффективности использования активов. К примеру, так показатель повышается при росте прибыли компании и увеличении объема продаж.

Когда при анализе показателей наблюдается стабильное понижение коэффициента оборачиваемости активов на протяжении долгого периода, то это однозначно указывает на проблемы в компании и ухудшение рентабельности бизнеса.

Заключение

Работа посвящена оборотным активам предприятия и вопросу управления ими. Анализируются определения и основные подходы к изучению оборотных активов, приводятся классификации. Особое внимание уделено вопросам управления дебиторской задолженностью, денежными средствами и краткосрочными обязательствами.

Для современных компаний, главной целью деятельности которых является максимизация конечных результатов, принципиально важно обладать устойчивым финансовым положением, высокой конкурентоспособностью и хорошим финансовым состоянием в целом. Для соблюдения вышеуказанных требований к деятельности необходимо грамотно управлять имеющимися в распоряжении активами.

Управление активами делится на управление внеоборотными и оборотными активами. Управление оборотными активами является важнейшей задачей финансового менеджера. Так, оборотные средства у предприятий обрабатывающей промышленности, коммунального хозяйства, торговых предприятий и практически всех средних и мелких предприятий составляют более половины их активов.

Оборотные активы необходимы для поддержания стабильной деятельности определенного предприятия, в том случае если средства буду исчерпаны, то производство попросту остановится, а значит, компания не сможет рассчитывать на экономическую выгоду, то есть получение прибыли. Процесс движения денежного потока к товару, а затем трансформация его в деньги с небольшой прибылью – это не разрывный круговорот.

Непрерывность процедуры обеспечивает стабильное функционирование предприятия, однако если эту цепь разомкнуть, то компания не просто не получит финансовых дивидендов, а вовсе прекратит свое существование.

Библиография

- Гражданский кодекс РФ (ГК РФ) N 51-ФЗ

- Налоговый кодекс РФ (НК РФ) часть 1 от 31.07.1998 N 146-ФЗ,

- Абрютина, М.С. Анализ финансово-экономической деятельности предприятия / М.С. Абрютина, А.В. Грачев. - М.: Дело и сервис; Издание 3-е, перераб. и доп., 2015. - 272 c.

- Алехина, А. А. Управление оборотными фондами как важнейший фактор повышения эффективности работы сельскохозяйственных предприятий / А.А. Алехина // Креативная экономика. — 2012. — № 9 С.115-118.

- Анисимова Е.В. Формирование стратегии управления оборотным капиталом //Приоритетные направления совершенствования организационно-экономического, учетно-финансового и правового механизма АПК. Сборник научных трудов. - Воронеж: ФГОУ ВПО ВГАУ, 2010 г.

- Басовский Л. «Комплексный экономический анализ хозяйственной деятельности» «Инфра-М», М., 2014г. - 336 с.

- Бердникова, Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия / Т.Б. Бердникова. - М.: ИНФРА-М, 2016. - 224 c.

- Бережной, В.И. Бухгалтерский учет. Учет оборотных средств. Учебное пособие / В.И. Бережной. - М.: ИНФРА-М, 2018. - 210 c.

- Бланк И.А. «Управление активами и капиталом предприятия», изд. «Ника-Центр», Киев, 2010г. - 448 с.

- Бондин, И. А. Источники формирования оборотных средств / И. А. Бондин // Международный сельскохозяйственный журнал. — 2013. - № 4. — С. 35-36.

- Бочаров, Д. С. Предприятию не хватает оборотных средств: как быть? / Д.С. Бочаров // Российское предпринимательство. — 2011. — № 1. — С.44-47.

- Бучик, Т. А. Оптимизация оборотного капитала / Т. А. Бучик //Финансы, учет, аудит. — 2010. — №6. — С.43.

- Володин А.Т. «Управление финансами (финансы предприятий)», изд. «ИНФРА-М», М., 2014 г.- 364 с.

- Ефимова О.В. Анализ финансовой отчетности. – М.: ОМЕГА-Л, 2014. –451 с.

- Зайцев Н.Л. Экономика, организация и управление предприятием.− М.: Инфра-М, 2014. − 455 с.

- Засемчук, Н. А. Управление оборотным капиталом предприятия и эффективность его использования / Н. А. Засемчук, Д. А. Зюзелева / ХIV Международная студенческая научная конференция / Гродненский Государственный Аграрный Университет. — Гродно, 2013. — С.116.

- Зюзелева, Д. А. Сущность оборотных средств и их роль в хозяйственной деятельности организации / Д. А. Зюзелева / Всеукраинская научно-практичесая конференция студентов, магистрантов и молодых ученых, ЛНАУ, 13-14 дек. 2012 г. / — Луганск, 2013. — С.126.

- Ханадеева Е. А. [Электронный ресурс]- Информационно-образовательный портал / Оборотные средства предприятия. — М., 2015. — Режим доступа:http://hanadeeva.ru/biblioteka/knigi_economika/vivarez/analis_ oborotnix_sredstv/index.html. — Дата доступа: 29.04.2015.

- Карасева, И.М. Финансовый менеджмент / И.М. Карасева, М.А. Ревякина. – М.: Омега-Л, 2015. – 560 с.

- Князькова Е. С. К вопросу об управлении оборотными активами предприятия // Молодой ученый. — 2017. — №37. — С. 55-60. — URL https://moluch.ru/archive/171/45647/ (дата обращения: 30.08.2018).

- Кушнир, И. В. Оборотные средства предприятия / И. В. Кушнир // Экономика предприятия. — 2010. — № 13. — С.8.

- Лехтянская, Л. В. Оборотные средства и модернизация производства / Л. В. Лехтянская // Российское предпринимательство. — 2013. — № 5. — С.42-46.

- Максимова, А. И. Управление оборотными активами / А. И. Максимова // Финансовый менеджмент: учеб.пособие / А. И. Максимова. — Пермь, 2010. — С.86-89.

- Плехова Ю. О. Эффективное управление оборотными активами предприятий на основе бережливого производства // Финансы и кредит. 2011 г. №19. - С.28-31.

- Пузанкевич, О. А. Управление оборотными активами / О. А. Пузанкевич // Финансы. Учет. Аудит. — 2013. — № 9. — С.20-22.

- Ришар, Ж. Аудит и анализ хозяйственной деятельности предприятия / Ж. Ришар. - М.: Аудит, Юнити, 2018. - 375 c.

- Русецкая, А. В. Управление источниками формирования оборотных средств предприятия / А. В. Русецкая // Управление корпоративными финансами. — 2014. — № 3. — С.4-5.

- Савицкая, Г.В. Анализ хозяйственной деятельности предприятия / Г.В. Савицкая. - М.: Мн: Новое знание; Издание 5-е, 2018. - 688 c.

- Савчук, В.П. Финансовая диагностика предприятия и поддержка управленческих решений / В.П. Савчук // Экономика.Финансы.Управление. – 2015. – № 1. – С. 73-80

- Сыч, Д. Эффективный метод управления дебиторской задолженностью / Д.Сыч // Финансовый директор. – 2015. – № 1. – С. 24-28.

- Фролова, Т. А. Экономика предприятия: лекции / Т.А. Фролова. — Таганрог: ТРТУ, 2015. — С.15.

- Хилькевич, Ю. А. Формирование эффективного механизма планирования оборотных средств / Ю. А. Хилькевич // Финансы. Учет. Аудит. — 2012. — № 8. – С. 17-18.

- Шрайбфедер Дж. Эффективное управление запасами. – М.: Альпина Бизнес Букс, 2015. - 304 с.

- Щитникова И. П. Оборачиваемость средств и деловая активность / И. П. Щитникова // Финансы, учет, аудит. - 2013. - № 1. – С. 22 -25.

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОБЕСПЕЧЕНИЯ МЕЖДУНАРОДНОГО СТАНДАРТА ГОСТИНИЧНОГО ОБСЛУЖИВАНИЯ

- Понятие и содержание функций менеджмента

- Структура принятия решения

- Отличие сетевого маркетинга от финансовых пирамид

- Современные языки программирования(Краткая история языков программирования)

- «Методики отбора персонала для работы с конфиденциальной информацией»

- «Реклама как сигнал и как информация»(Понятие, сущность и виды рекламы)

- Классификация «облачных» услуг

- Сущность невербального общения

- Общие положения о наследовании, общая характеристика наследования в РФ

- Основные аспекты разработки кадровой стратегии на предприятии ИП Васильев В.Г

- Открытие предприятия по системе