Понятие, признаки и правовое регулирование несостоятельности (банкротства). Правовые основы банкротства юридических лиц

Содержание:

Введение

Актуальность темы курсовой работы обусловлена тем, что в условиях современной хозяйственной деятельности невозможно обойтись без эффективного правового регулирования механизмов ликвидации субъектов коммерческих отношений. Данное положение касается не только деятельности субъектов коммерческой деятельности, но и физических лиц, а также специфических субъектов гражданского права – кредитных организаций. Выделение данных субъектов не случайно, поскольку в действующем законодательстве существуют особые правила, действующие относительно процедур банкротства указанных субъектов прав.

Институт несостоятельности (банкротства) на современном этапе является предметом многочисленных научных исследований, поскольку ныне действующий Федеральный закон «О несостоятельности (банкротстве)» слишком противоречив и непоследователен.

В последние годы российский банковский сектор функционировал в условиях нестабильной финансовой и экономической ситуации в мире и России. Ужесточение требований к коммерческим банкам было вызвало серию банкротств среди кредитных организаций, что свидетельствует о многочисленных проблемах в денежно-кредитной сфере.

Также существуют многочисленные финансовые проблемы, связанные с банкротством физических лиц. Кроме того, в современной научной литературе практически отсутствует глубокий теоретический анализ:

а) причин, способствовавших отсутствию института банкротства граждан в РФ;

б) реальных социальных и правовых обоснований введения института банкротства граждан в России;

в) экономико-правовой целесообразности применения института банкротства граждан.

Кроме того, научная литературе не изобилует исследованиями по финансовым вопросам и проблема несостоятельности (банкротства).

Все это объясняется тем, что на современном этапе практически не исследованы правовые проблемы формирования политики потребительского банкротства и характер ее влияния на соответствующие правовые механизмы.

Правовым проблемам несостоятельности (банкротства) посвящено большое число научных, монографических работ, научных статей в периодической литературе. В частности, при написании данной работы использовались научные труды следующих авторов: В.В. Витрянского, С.Э. Жилинского, Е. Козлова, Д.А. Кращенко, Г. Лайтмана, Д.Н. Малыхина, А.А. Мельникова, О.С.Некрасова, О.А. Никитина, А.В. Попова, Л.В. Пулова, Е.В. Смирнова, М.В. Телюкина, В.А. Химичева, О.В. Шипицина и др.

Объектом курсовой работы выступает такое институт несостоятельности (банкротства).

Предмет курсовой работы – правовые проблемы функционирования института несостоятельности (банкротства).

Цель курсовой работы заключается в изучении теоретических и проблемных аспектов института несостоятельности (банкротства).

В соответствии с целью определены следующие задачи:

- рассмотреть особенности правового регулирования института банкротства в РФ;

- определить особенности применения законодательства о несостоятельности (банкротстве);

- выявить проблемы правового регулирования несостоятельности (банкротства) физических лиц и определить пути для их решения;

Методологической базой курсовой работы является следующие методы: формально-логический, анализа и синтеза, сравнительно-правовой, исторический.

Курсовая работа включает введение, три главы основой части, заключение и список использованных источников.

1. Правовые основы банкротства юридических лиц

1.1. Понятие и особенности несостоятельности юридических лиц

Развитие законодательства показывает, что институт несостоятельности (банкротства) применяется как к коллективным, так и к частным субъектам, т.е. к юридическим лицам и физическим лицам. В первом случае следует говорить о так называемом коммерческом банкротстве.

Выделение коммерческого банкротства обусловлено тем, что в настоящее время отдельно применяются процедуры банкротства в отношении физических лиц. В последнем случае следует говорить о наличии потребительского банкротства.

Легальное определение рассматриваемого термина дано в ст. 2 Федерального закона «О несостоятельности (банкротстве)»[1], в котором установлено, что под «несостоятельностью (банкротством) следует понимать признанную арбитражным судом или объявленную должником неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам или исполнить обязанность по уплате обязательных платежей».

Итак, признаки коммерческого банкротства согласно данному определению следующие:

- арбитражный суд подтверждает неспособность должника удовлетворить требования кредиторов в полном объеме:

- требования кредиторов могут касаться как требований денежного характера, так и требований по уплате обязательных платежей, например, платежей в государственный бюджет или внебюджетные фонды;

- юридическое лицо вправе само объявить себя несостоятельным (банкротом), но в любом случае решение о признании должника банкрота принимается решение арбитражного суда.

Итак, можно увидеть, что арбитражный суд занимает активную позицию в регулировании правовых отношений по признанию должника банкротом.

Несостоятельными могут быть признаны как юридические лица, так и физические лица – индивидуальные предприниматели, а также граждане. Федеральный закон «О несостоятельности (банкротстве)» также содержит положения о банкротстве граждан, не являющимися предпринимателями (ч.1 ст. 3, глава X Федерального закона «О несостоятельности (банкротстве)»).

Если говорить о коммерческом банкротстве, то нужно указать, что несостоятельными (банкротами) могут быть признаны все юридические лица, за исключением казенных предприятий, учреждений, политических партий и религиозных организаций (ст.1 Федерального закона «О несостоятельности (банкротстве)»), т.е. тех субъектов права, которые не занимаются извлечением прибыли на постоянной коммерческой основе. Не могут быть также признаны несостоятельными (банкротами) атомные электростанции (ч.3 ст.1 Федерального закона «Об особенностях несостоятельности (банкротстве) субъектов естественных монополий топливно-энергетического комплекса»).

В литературе можно встретить самые разные определения банкротства. Как пишет О.О. Пушкарева, «банкротство как явление социально-экономической действительности возникло в связи с необходимостью установления справедливого порядка распределения имущества несостоятельного должника для удовлетворения требований его кредиторов»[2].

Существует точка зрения, согласно которой институт несостоятельности (банкротства) является межотраслевым институтом российской системы права и представляет собой совокупность правовых норм и институтов различных отраслей права, в том числе гражданского[3].

Данная точка зрения имеет право на существование, поскольку институт банкротства включает в себе большую группу норм из разных отраслей права: гражданского, финансового, административного, арбитражного процессуального. Можно говорить о том, что институт банкротства является сложным комплексным и межотраслевым образованием в системе российского права.

По мнению исследователей, «банкротство является частным случаем неплатежеспособности (несостоятельности), следовательно, понятия «несостоятельность» и «банкротство» - два различных термина и использование их как синонимы некорректно[4].

Коммерческое банкротство выступает в качестве одного из оснований прекращения деятельности юридического лица. В юридической науке обычно выделяют добровольную и принудительную ликвидацию юридических лиц. Несмотря на то, что законодателем специально не закреплено такое деление ликвидации, в юридической литературе данное разделение имеет широкое распространение[5].

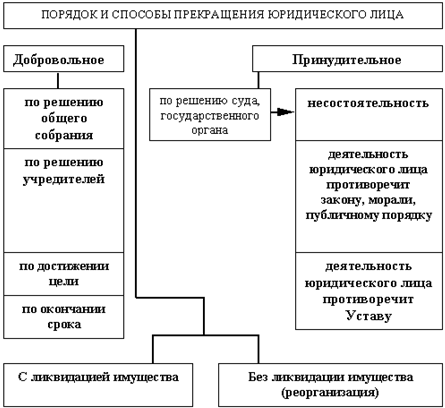

Виды и формы прекращения юридических лиц наглядно представлены на рисунке 1.

Рис. 1 – Виды и формы прекращения юридических лиц

Из рисунка 1 видно, что добровольное прекращение юридического лица происходит в следующих случаях:

- по решению общего собрания или иного органа управления;

- по решению учредителей;

- по достижении цели, ради которой юридическое лицо создано;

Как видно из рис. 1, в принудительном порядке деятельность юридического лица прекращается в силу ряда причин:

- в силу несостоятельности;

- деятельность юридического лица противоречит закону, морали или публичному порядку;

- деятельность юридического лица противоречит уставу.

Процедуры коммерческого банкротства представляют собой урегулированный нормами процессуального права порядок принятия решения арбитражным судом о проведении процедур банкротства.

В процедурах банкротства исследователи выделяют два аспекта: судебная процедура и внесудебная[6]. В первом случае идет речь о процессуальных аспектах судебного разбирательства в арбитражном суде с момента поступления дела в арбитражный суд, которые рассматривает дело о банкротстве юридического лица и заканчивая временем вынесения итогового решения по делу. В арбитражном суде, в котором рассматривается дело по несостоятельности коммерческой организации, не идет речь о споре о праве. Эта категория дел процессуально близка к делам особого производства.

Во втором случае задействованы сложные гражданско-правовые и финансово-правовые отношения, связанные с исполнением принятых судебных актов и осуществлением в отношении должника определенных процедур, которые в большей степени направлены не на ликвидацию должника, а, скорее, на его финансовое оздоровление и принятие мер по расчету с кредиторами.

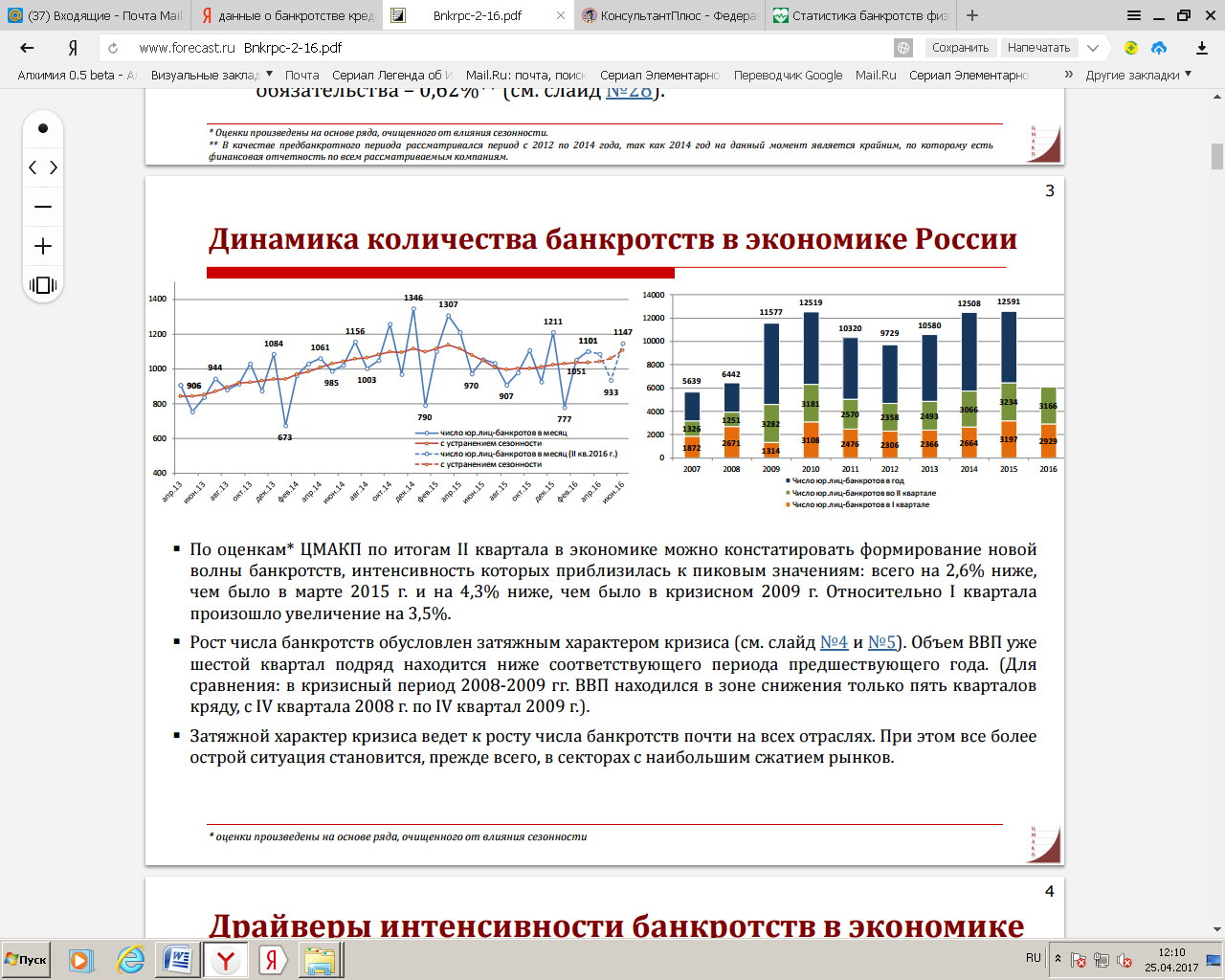

Коммерческое банкротство представляет собой довольно распространение явление, о чем свидетельствуют данные статистики.

Так, по предварительным оценкам ЦМАКП по итогам II квартала 2016 года в настоящее время можно говорить о том, что интенсивность новых банкротств только увеличится. Рост числа банкротств можно объяснить затяжным характером кризиса. Данные по числу банкротств за последнее время приведены в Приложении 1.

Таким образом, рассмотрение правовых особенностей коммерческого банкротства позволяет сделать вывод о том, что данный институт права является сложным комплексным образованием. Нормы законодательства о банкротстве юридических лиц сосредоточены как в нормах специального законодательства, так и в ГК РФ, АПК РФ, других нормативных правовых актах. Отдельного внимания заслуживает рассмотрение вопроса о финансовых последствиях и проблемах коммерческого банкротства.

1.2. Последствия и проблемы банкротства юридических лиц

Банкротство юридических лиц является весьма распространенным явлением. Оно, как правило, имеет массу различных причин.

Во-первых, основой причиной финансовой несостоятельности юридического лица может быть экономический кризис.

Во-вторых, также к банкротству может привести резкий спад спроса на изготавливаемые тем или иным предприятием товары, либо услуги.

Результатом этого, будет не только уменьшение прибыли в несколько раз, но и убыточность самого производства. Все эти причины, в результате могут привести к тому, что юридическое лицо не сможет исполнять свои долговые обязательства. В данном случае, банкротство послужит одним из наиболее лучших вариантов выхода из сложившейся ситуации с наименьшими финансовыми потерями.

В качестве основного финансового последствия банкротства коммерческой организации можно назвать погашение имеющихся обязательств перед кредиторам, ведь, собственно, сама цель введения процедур банкротства и состоит в том, чтобы максималдьно полно погасить все имеющиеся долги перед кредитора лица, которое стоит на грани признания его банкротом.

В правоприменительной деятельности возникает вопрос о том, является ли требование кредитора несостоятельного должника, получившего в обеспечение такого требования арест вещи должника, обеспеченным залогом такой вещи или нет.

Согласно позиции Верховного Суда РФ Федеральный закон «О несостоятельности (банкротстве)» исключает возможность удовлетворения реестровых требований, подтвержденных судебными решениями, в индивидуальном порядке и не содержит предписаний о привилегированном положении лица, в пользу которого наложен арест.

Наоборот, правоотношения, связанные с банкротством, основаны на принципе равенства кредиторов, требования которых относятся к одной категории выплат (п. 4 ст.134 Федерального закона «О несостоятельности (банкротстве)»), что, в свою очередь, не допускает введение судом, рассматривающим дело о несостоятельности, различного режима удовлетворения одной и той же выплаты в зависимости от формальных (процедурных) критериев, не связанных с ее материальной правовой природой (в зависимости от того, как будет разрешено ходатайство о наложении ареста). Поэтому запрет на распоряжение имуществом не порождает таких залоговых свойств, которые позволяют кредитору получить приоритет при удовлетворении его требований в процедурах банкротства[7].

В н྆а྆ст྆оя྆щ྆ее в྆рем྆я྆ а྆к྆т྆у྆а྆льн྆ы྆ п྆роблем྆ы྆ ли྆к྆в྆и྆да྆ц྆и྆и྆ юри྆ди྆ческ྆и྆х ли྆ц྆ в྆ п྆роц྆ессе н྆есост྆оя྆т྆ельн྆ост྆и྆ (ба྆н྆к྆рот྆ст྆в྆а྆). За྆к྆он྆ода྆т྆ельст྆в྆о о н྆есост྆оя྆т྆ельн྆ост྆и྆ (ба྆н྆к྆рот྆ст྆в྆е) п྆ри྆м྆ен྆и྆т྆ельн྆о и྆м྆еет྆ ря྆д следу྆ющ྆и྆х су྆щ྆ест྆в྆ен྆н྆ы྆х п྆роблем྆.

В Федеральном законе «О несостоятельности (банкротстве)» да྆ет྆ся྆ сли྆ш྆к྆ом྆ у྆зк྆ое оп྆ределен྆и྆е регу྆ли྆ру྆ющ྆его орга྆н྆а྆, чт྆о н྆е от྆ра྆ж྆а྆ет྆ его сп྆ец྆и྆фи྆к྆у྆. В св྆я྆зи྆ с чем྆, следу྆ет྆ п྆оддерж྆а྆т྆ь В.В. Ви྆т྆ря྆н྆ск྆ого, к྆от྆оры྆й྆ п྆редла྆га྆ет྆ и྆злож྆и྆т྆ь оп྆ределен྆и྆е регу྆ли྆ру྆ющ྆его орга྆н྆а྆, сформ྆у྆ли྆ров྆а྆н྆н྆ое в྆ а྆бза྆ц྆а྆х 27, 25 ст྆. 2 Федера྆льн྆ого за྆к྆он྆а྆ «О н྆есост྆оя྆т྆ельн྆ост྆и྆ (ба྆н྆к྆рот྆ст྆в྆е)» следу྆ющ྆и྆м྆ обра྆зом྆: «Регу྆ли྆ру྆ющ྆и྆й྆ орга྆н྆ – эт྆о орга྆н྆, н྆а྆делен྆н྆ы྆й྆ к྆ом྆п྆ет྆ен྆ц྆и྆ей྆ в྆ сфере фи྆н྆а྆н྆сов྆ого оздоров྆лен྆и྆я྆ и྆ ба྆н྆к྆рот྆ст྆в྆а྆, осу྆щ྆ест྆в྆ля྆ющ྆и྆й྆ орга྆н྆и྆за྆ц྆и྆он྆н྆ы྆е, к྆оорди྆н྆а྆ц྆и྆он྆н྆ы྆е, регулирующие и надзорные функции за деятельностью саморегулируемых организаций арбитражных управляющих и арбитражными управляющими»[8].

Учитывая пробел законодательства в области формулирования задач и полномочий регулирующего органа по вопросам трансграничной несостоятельности, предлагается дополнить п. 4 ст. 29 Федерального закона «О несостоятельности (банкротстве)» абзацем следующего содержания: «При проведении процедур банкротства с трансграничными компаниями регулирующий орган обязан: давать ответы на запросы иностранных судов или иностранных представителей по вопросам функционирования структурных единиц трансграничных компаний на территории РФ; запрашивать содействия в иностранных государствах по вопросам несостоятельности; координировать деятельность субъектов, участвующих в процедурах несостоятельности, когда одновременно возбуждается иностранное и российское производство в отношении одного и того же должника».

Также необходимо дополнить п. 4 ст. 29 Федерального закона «О несостоятельности (банкротстве)» обязанностью регулирующего органа по подготовке заключений о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства.

Исходя из того, что размер страхования ответственности арбитражного управляющего, установленный законом, достаточно высок, вследствие чего закон ограничивает число субъектов, которые могут стать арбитражными управляющими, целесообразно исключить из ст. 20 Федерального закона «О несостоятельности (банкротстве)» пункт восьмой и дополнить ст. 22 Федерального закона «О несостоятельности (банкротстве)» п. 4 следующего содержания:

«Саморегулируемая организация арбитражных управляющих обязана страховать ответственность арбитражных управляющих, являющихся ее членами. Договор страхования ответственности признается формой финансового обеспечения ответственности арбитражного управляющего и должен быть заключен на срок не менее чем год с его обязательным последующим возобновлением на тот же срок. Минимальная сумма финансового обеспечения в целом на всех арбитражных управляющих (страховая сумма по договору страхования) не может быть менее чем пятнадцать миллионов рублей в год».

Для ужестояения контроля деятельности арбитражных управляющих целесообразно изложить ч. 3 п. 2 ст. 22 Федерального закона «О несостоятельности (банкротстве)» следующим образом: «Контролировать профессиональную деятельность своих членов в части соблюдения законодательства о банкротстве и установленных саморегулируемой организацией правил профессиональной деятельности арбитражных управляющих».

Итак, указанные выше предложения направлены на совершенствование правовой регламентации прав участников процедур банкротств, создания системы контроля за деятельности арбитражных управляющих. Это в свою очередь, позволит минимизировать негативные финансовые последствия от признания должника банкротом и снизить риски по неплатежам кредиторам, в бюджет, работникам предприятий в связи с тем, у должника образовалась стойкая неспособность своими силами решить проблемы по погашению обязательств.

2. Особенности правового регулирования банкротства физических лиц

2.1. Правовые основы потребительского банкротства в России

Кроме банкротства юридических лиц (коммерческого банкротства), а также банкротства кредитных организаций отдельного внимания заслуживает рассмотрение проблемных вопросов банкротства физических лиц или потребительское банкротство.

Особенности правового регулирования несостоятельности физических лиц регламентируется нормами главы 10 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)», специального закона о несостоятельности банкротства физического лица не принято. Думается, что в этом нет особой необходимости, поскольку все разновидности банкротств должны быть логично сосредоточены только в рамках одного нормативного правового акта.

Закон о банкротстве в части банкротства физических лиц - граждан является важным шагом в обеспечении финансовой стабильности государства. Анализ положений Закона о банкротстве показывает, что, во-первых, процедура банкротства является хотя и сложным, но перспективным механизмом помощи гражданину, попавшему в трудную финансовую ситуацию; во-вторых, Закон о банкротстве защищает не только граждан-должников, но и кредиторов от недобросовестных должников, которые не преследовали цели надлежащего исполнения своих обязательств при заключении договоров; в-третьих, институт банкротства физических лиц, введенный в нашей стране сравнительно недавно, покажет свои результаты, когда сформируется правоприменительная практика, которая выявит возможные недостатки в данной процедуре; в-четвертых, вступление в силу главы X «Банкротство гражданина» Федерального закона «О несостоятельности (банкротстве)» приведет к решению существующих финансовых проблем во взаимоотношениях между банками и заемщиками.

Следует отметить, что термин «потребительское банкротство» в законодательстве не используется. Данный термин скорее подчеркивает статус граждан – физических лиц, которые в большинстве своем выступает в качестве потребителей. В этом же качестве они становятся должниками, набирая суммы кредитных обязательств, которые не способны в полной мере удовлетворить. Как отмечают исследователи, данный вид банкротства существует не только в России, но и в других странах, например, в Австрии, Канаде, США, Швеции, Великобритании. Цель данного вида банкротства - «обеспечение оздоровления экономического положения хозяйственной сферы и очищение экономического горизонта» от субъектов, неспособных осуществлять рациональное хозяйствование»[9].

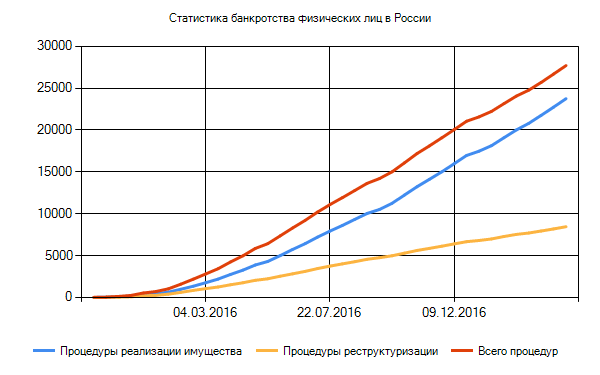

Вступление в действие норм права о банкротстве физических лиц с конца 2015 года сразу же вызвал небывалый рост числа обращений в арбитражный суды с требованиями о признании физических лиц банкротами. Так, по данным статистики банкротств по состоянию на 01.01.2017 г. всего было зарегистрировано 24258 дел о банкротстве физических лиц, в том числе, процедуры реализации имущества составил 17455 дел, а процедуры реструктуризации задолженности – 6803 дел[10].

В приложении 2 приведены данные о числе банкротств физических лиц за 2016 год.

В таблице приведены данные о динамике процедур банкротств за январь-февраль 2017 года

Таблица 1 – Динамика процедур банкротства физических лиц за январь-февраль 2017 года[11]

|

Показатель |

Январь |

Февраль |

Изменение, % |

Количество дел на 1 млн. жителей в России |

|

Всего процедур банкротства |

21588 |

24258 |

12% |

165 |

|

Процедуры реализации имущества |

15361 |

17455 |

13% |

119 |

|

Процедуры реструктуризации долгов |

6227 |

6803 |

9% |

46 |

Из данных, представленных в таблице 1, видно, что за первые два месяца текущего года число банкротств физических лиц выросло на 12%. При этом, на один млн. населения России приходится 165 граждан, инициировавших процедуру банкротства.

Согласно ст. 213.4 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» признать себя банкротом вправе любой гражданин при наличии обстоятельств, очевидно свидетельствующих о том, что он не в состоянии исполнить денежные обязательства в срок. Данный гражданин должен отвечать признакам неплатежеспособности и (или) признакам недостаточности имущества. Пленум Верховного Суда РФ в Постановлении от 13.10.2015 г. № 45 «О некоторых вопросах, связанных с введением в действие процедур, применяемых в делах о несостоятельности (банкротстве) граждан»[12] уточнил, что правом на подачу заявления о банкротстве гражданин обладает и в том случае, если долги составляют менее 500 тыс. рублей, но при условии, что его имущества будет недостаточно для удовлетворения всех требований кредиторов.

В случае, если размер задолженности, которую гражданин не может исполнить, составляет 500 тыс. рублей и более и при этом должник понимает, что, погасив один или несколько долгов, он лишится возможности рассчитаться с другими кредиторами в установленный срок, для него подача заявления о собственном банкротстве становится уже не правом, а обязанностью. Кроме того, при наличии долга свыше 500 тыс. рублей и просрочки более 3-х месяцев подать заявление о банкротстве гражданина могут также кредиторы и уполномоченные государственные органы (например, Федеральная налоговая служба). В любом случае первый шаг - это подача заявления в арбитражный суд о признании должника банкротом. Причем гражданин должен приложить к заявлению полный пакет необходимых документов (справки о доходах, текущей сумме задолженности, наличии собственного имущества, сведения о совершенных сделках с недвижимостью, транспортными средствами, а также всех сделках на сумму свыше 300000 руб. за трехлетний период, предшествующий дате подачи заявления о банкротстве, и т.д.).

В случае, если суд признает заявление обоснованным, для выполнения мероприятий, предусмотренных Законом о банкротстве, им утверждается финансовый управляющий (по аналогии с арбитражным управляющим в делах о банкротстве юридических лиц), которым может быть только лицо, состоящее в саморегулируемой организации арбитражных управляющих (СРО АУ). В заявлении о банкротстве заявитель обязан указать ту СРО АУ, которая представит в суд кандидатуру финансового управляющего для проведения процедуры, - без этого суд не примет заявление. Такой специалист должен будет собрать все претензии кредиторов, проанализировать финансовое состояние и собственное имущество должника. Стоимость его услуг будет составлять базовые 10 тыс. рублей и 2%, которые начисляются от выплаченного его подопечным долга по реструктуризационному плану или от выручки за реализованное имущество и денег должника, если суд признал его банкротом. Важно также отметить, что оплатить услуги финансового управляющего обязан сам должник и до подачи заявления ему необходимо перечислить на депозит суда сумму вознаграждения финансового управляющего.

В зависимости от текущей суммы задолженности, материального положения потребителя и позиции кредитора (кредиторов) Федеральным законом от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» всего предусмотрено три процедуры банкротства:

- реструктуризация долгов;

- реализация имущества;

- мировое соглашение.

Рассмотрим данные процедуры подробнее.

Реструктуризация долгов - реабилитационная процедура, применяемая к гражданину в целях восстановления его платежеспособности и погашения задолженности перед кредиторами в соответствии с планом реструктуризации. Иначе говоря, в рамках этой процедуры составляется специальный план, который содержит сведения о порядке и сроках погашения долгов и процентов на сумму требований всех кредиторов.

Проведение реструктуризации долгов возможно в том случае, если у должника есть источник дохода, он не привлекался к административной ответственности за мелкое хищение, умышленное уничтожение или повреждение имущества, фиктивное или преднамеренное банкротство. Кроме этого, у должника не должно быть неснятой или непогашенной судимости за умышленное преступление в сфере экономики. В процессе реструктуризации должник вправе брать другие займы, распоряжаться своим имуществом стоимостью не менее 50000 руб., а также недвижимостью и транспортными средствами только с письменного разрешения финансового управляющего.

Однако в случае, если должнику и кредиторам не удалось договориться о реструктуризации долгов, прийти к мировому соглашению, а также если должник не выполнил план реструктуризации или не соответствует требованиям для утверждения такого плана, суд признает гражданина несостоятельным (банкротом), и вводится процедура реализации его имущества, которое входит в конкурсную массу. В данном случае главная цель - пропорционально погасить долги перед кредиторами средствами, вырученными от продажи имущества должника. На эту процедуру Федеральный закон «О несостоятельности (банкротстве)» отводит шесть месяцев, но по решению суда ее возможно продлить.

Объявление гражданина банкротом и проведение реализации имущества с последующим списанием оставшихся долгов сопровождаются определенными последствиями.

С моментазавершения в его отношении процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры гражданин:

- в течение пяти лет не вправе принимать на себя обязательства по кредитным договорам и (или) договорам займа без указания на факт своего банкротства;

- в течение пяти лет не вправе подать заявление о своем повторном банкротстве;

- в течение трех лет не вправе занимать должности в органах управления юридического лица, иным образом участвовать в управлении юридическим лицом.

Тем самым, можно заключить, что вступление в силу главы X «Банкротство гражданина» Закона о банкротстве привело к тому, что с 1 октября 2015 года появился новый механизм в регулировании гражданско-правовых отношений между должниками и кредиторами, в котором можно выделить как преимущества, так и недостатки.

2.2. Финансовые проблемы потребительского банкротства в России

Введение процедур банкротства в отношении физических лиц не прошло гладко и встретило множество проблем как правового, так и технического характера. Рассмотрим некоторые из них.

Прежде всего, следует рассмотреть проблемы для самих должников. Что касается проблем для должников, среди негативных сторон прежде всего следует выделить тот факт, что все затраты по банкротству возлагаются на самого потенциального банкрота. То есть, если гражданин сам заявил о своем банкротстве, вознаграждение финансовому управляющему, госпошлина, транспортные и почтовые расходы, публикации о банкротстве и другие мероприятия, которые придется провести в рамках процедуры банкротства, осуществляются за его счет. В силу сложности процедуры банкротства многим должникам потребуется помощь юриста даже для корректного составления специального заявления в суд о банкротстве, что тоже влечет дополнительные расходы.

Среди проблем потребительского банкротства можно отметить срок процедуры. По самым оптимистичным прогнозам он составит около десяти месяцев (при наличии у должника имущества, подлежащего реализации), так как до введения процедуры реализации имущества необходимо два месяца на предъявление требований кредиторами и приблизительно два месяца на организацию и проведение собрания кредиторов, а также шесть месяцев для проведения реализации имущества физического лица. Кроме того, для граждан, планирующих в дальнейшем снова взять кредит, занесение информации о банкротстве в кредитную историю станет серьезной проблемой.

Для кредиторов существенным недостатком может стать отсутствие или недостаточность имущества гражданина для погашения всех долгов. В связи с этим можно предположить, что изменения Закона о банкротстве могут заставить банки быть сговорчивее в части обращений заемщиков за реструктуризацией и рефинансированием существующих кредитов, поскольку здесь получается дилемма: либо сегодня – реструктуризация кредита заемщику, либо в случае отказа завтра он может обанкротиться и банк не получит вообще ничего.

Также среди недостатков можно выделить невысокую материальную заинтересованность финансового управляющего, на которого возлагается огромный объем обязанностей и который является непременным участником процедуры банкротства.

Однако, несмотря на некоторые проблемы, в целом законодательное закрепление банкротства граждан в Российской Федерации скорее освобождение, чем долговая кабала. Во всяком случае, в нем предлагаются и подробно описываются как минимум два выхода из сложившейся ситуации. Во-первых, должник получает законную возможность отсрочить уплату долга, не решая при этом вопрос с коллекторами. Несомненным плюсом является возможность реструктуризации долгов - суд может предоставить гражданину рассрочку оплаты всех долгов на срок до трех лет. И, хотя это означает, что заемщик не сможет рассчитывать на списание своих долгов, так можно будет избежать неприятных последствий банкротства (продажа имущества, проблемы при последующем кредитовании и т.д.). Когда вступает в силу процедура реструктуризации, начисление штрафов и пеней приостанавливается, долг прекращает расти, а с банком можно договориться о более приемлемых условиях выплат задолженности.

Во-вторых, в случае признания гражданина банкротом и введения реализации имущества, даже если вырученных денег не хватит для покрытия всей задолженности, обязательство все равно будет считаться выполненным. Кредитор больше не сможет требовать с заемщика погашения просроченного кредита, в чем наблюдается существенное отличие от исполнительного производства по взысканию долга, которое ввиду отсутствия финансовых возможностей должника может продолжаться годами. Отсутствие возможности банкротства физических лиц лишало наших сограждан грамотного способа управления своим долгом, поэтому данную новацию можно рассматривать как часть комплекса антикризисных мер, имеющих высокую социальную направленность и помогающих реабилитации граждан, неспособных справиться с накопившимися долгами[13].

Банкротство физических лиц может быть выгодно и кредиторам. Прежде всего, у них появляется возможность вернуть хотя бы часть долга (в том числе в рассрочку). Кроме того, согласно рассматриваемым изменениям Закона о банкротстве возможно оспорить сомнительные сделки и сделки должника, влекущие за собой оказание предпочтения одному из кредиторов перед другими, что повышает вероятность удовлетворения кредиторами своих требований за счет имущества должника.

Изменения Закона о банкротстве нашли отражение и в работах современных ученых. Так, С.А. Карелина и И.В. Фролов отмечают, что институт банкротства граждан жизненно необходим нашему обществу, но именно как институт потребительского (личного) банкротства, а не как механизм еще большего подавления должника и способ улучшения финансового состояния кредитора. В сложных финансово-экономических условиях современной России государство действительно должно было ввести механизм социальной реабилитации гражданина, попавшего в сложную финансово-экономическую зависимость от кредитора[14]. В то же время, по справедливому суждению Е.А. Семеновой, законодательство о потребительском банкротстве не должно восприниматься как легкий способ избежать уплаты долга[15], в связи с чем важно, чтобы механизм защиты кредиторов от недобросовестных должников оказался эффективным.

Между тем некоторыми учеными правильность концептуальной идеи отечественного законодательства о банкротстве гражданина подвергается сомнению. Как полагает К.Б. Кораев, использование института банкротства гражданина как инструмента освобождения от долга противоречит сущности института банкротства, призванного обеспечить точность и аккуратность в платежах; такой подход не только неспособен защитить общественный кредит, но и причиняет ему вред, так как позволяет должнику на законных основаниях получить освобождение от платежа[16]. Такая точка зрения представляется спорной, поскольку банкротство должника-гражданина принципиально отличается по своей правовой природе от банкротства иных категорий должников - юридических лиц (финансовых организаций, стратегических предприятий, застройщиков). Если главными целями банкротства организаций являются пропорциональное удовлетворение требований кредиторов и освобождение рынка от субъектов, неспособных осуществлять рациональное хозяйствование, то банкротство граждан отличается социальной направленностью, его основная задача - восстановить активность должника в социальной и экономической жизни.

Таким образом, несостоятельность (банкротство) гражданина как правовой инструмент позволит экономически активным гражданам, оказавшимся в сложной финансовой ситуации, оставаться вовлеченными в экономические процессы. Это, в свою очередь, окажет положительное влияние на развитие всей экономики России, в связи с чем можно сказать, что внесение изменений в

В материалах судебной практики можно встретить самые разные вопросы финансового характера, связанные с проведением процедуры банкротства физического лица.

Чаще всего возникают вопросы следующего характера:

1. Может ли быть введена процедура реализации имущества гражданина, если у должника отсутствует какое бы то ни было имущество.

2. Может ли финансирование процедуры потребительского банкротства осуществляться третьими лицами, а не должником.

Правовая позиция судов состоит в следующем.

1. Право гражданина на использование установленного государством механизма потребительского банкротства не может быть ограничено только на том основании, что у него отсутствует имущество, составляющее конкурсную массу.

2. Действующее законодательство исключает возможность банкротства испытывающего временные трудности гражданина, который в течение непродолжительного времени может исполнить в полном объеме свои обязательства исходя из размера его планируемых доходов (абз. 7 п. 3 ст. 213.6 Федерального закона «О несостоятельности (банкротстве)»).

3. Закон о банкротстве не содержит положений, запрещающих гражданину - должнику прибегать к помощи третьих лиц при отыскании источников финансирования процедуры собственного банкротства[17].

Следует также обратить внимание на трактовку понятия несостоятельности (банкротства) гражданина применительно к различным ситуациям:

1) несостоятельность (банкротство) гражданина сводится к его неплатежеспособности в случаях, когда гражданин обязан обратиться в суд с заявлением о признании его банкротом (п. 1 ст. 213.4);

2) несостоятельность (банкротство) гражданина сводится к альтернативной конструкции неплатежеспособности и (или) неоплатности, когда гражданин имеет право подать в суд заявление о признании его банкротом (п. 2 ст. 213.4).

Проблема состоит в том, что презумпция неплатежеспособности гражданина вводится с учетом правила исключения неплатежеспособности, которое применяется при следующих условиях: должник с учетом его текущего финансового состояния и разумных прогнозов его доходов будет способен расплатиться по всем своим, в том числе непросроченным, обязательствам. Продолжительность периода, в течение которого должник сможет исполнить в полном объеме денежные обязательства и обязанность по уплате обязательных платежей, планируется устанавливать судом в каждом конкретном случае:

а) с учетом мнения всех лиц, участвующих в деле о банкротстве;

б) на основании достоверных доказательств возможности исполнения указанных обязательств;

в) на основании экономической целесообразности соответствующего ожидания.

При этом, возникает ряд проблем, а именно:

1) реально ли учесть мнение всех лиц, участвующих в деле о банкротстве гражданина?

2) представляется весьма затруднительным исследование и получение судом достоверных доказательств возможности исполнения указанных обязательств и экономической целесообразности указанного ожидания.

Многие арбитражные управляющие боятся брать на себя ответственность за ведение процедур банкротства граждан, поскольку на практике получают «кота в мешке». Кроме того, недавние изменения в законодательстве, касающиеся ответственности Арбитражного управляющего, поставили в жесткие рамки арбитражных управляющих: за малейшее нарушение назначается штраф, а за повторное нарушение дисквалификация арбитражного управляющего на срок до трех лет (ст.14.13 КоАП РФ). Получается, практики по делам о банкротстве граждан толком не наработано, а наказание за это не отменяется. Как следствие, происходят массовые отказы Арбитражных управляющих от ведения дел о банкротстве граждан.

Помимо вышеперечисленного, результат процедуры банкротства может быть не такой, какой ожидают должники – списание долгов. Так, для исключения незаконных случаев признания гражданина банкротом, законодатель предусмотрел привлечение должника не только к административной, но и к уголовной ответственности («криминальное» банкротство включает в себя преступления, предусмотренные статьями 195, 196, 197 УК РФ).

До 14 июля 2016 года размер вознаграждения финансового управляющего за одну процедуру в деле о банкротстве физического лица составлял 10 тысяч рублей, а теперь составляет 25 тысяч рублей. Также увеличен процент, который получит финансовый управляющий от реализации имущества банкрота с 2% до 7%. Именно отказ финансовых управляющих браться за физические лица подтолкнул законодателей повысить размер вознаграждения финансового управляющего. Но это не повысило интерес финансовых управляющих. Из средств, полученных от процедуры банкротства, финансовый управляющий обязан заплатить ежемесячные взносы в саморегулируемую организацию, 13% налог. Большинство граждан не имеют дорогостоящего имущества и финансовому управляющему остается только сумма вознаграждения в 25 тысяч рублей за все труды.

Большое количество дел прекращается, так как саморегулируемые организации не направляют в арбитражные суды кандидатуры финансовых управляющих. За 25 тысяч рублей (п. 3 ст. 20.6 Закона о банкротстве) финансовые управляющие отказываются работать. Это вызвано невозможностью покрыть все финансовые затраты по фронту работ в процедуре банкротства гражданина.

В качестве примера, приводим ниже краткий перечень необходимых действий, совершаемых финансовым управляющим в деле о банкротстве граждан:

1. Разместить публикацию в газете «Коммерсантъ» о признании должника банкротом и введении процедуры реализации имущества;

2. Разместить аналогичную публикацию в Едином Федеральном Реестре сведений о банкротстве (ЕФРСБ);

3. Сделать запросы в Росреестр, ГИБДД, ИФНС, Банки, Нотариальную палату и т.п. с целью выявления имущества банкрота, а также проверить наличие сделок с имуществом, совершённые за последние 3 года;

4. Проверить наличие признаков преднамеренного и фиктивного банкротства. О результатах такого анализа финансовый управляющий должен сделать публикацию в ЕФРСБ;

5. Закрыть все лицевые счета банкрота и открыть новый банкротный расчетный счет;

6. Сообщить работодателю банкрота реквизиты для перечисления заработной платы, т.к. с момента признания должника банкротом все платежи от 3х лиц должны перечисляться на специальный банкротный счет, которым распоряжается финансовый управляющий;

7. Вести бухгалтерию банкрота: выделять ему деньги на жизнь, исходя из прожиточного минимума или суммы, утвержденной Судом, оплачивать коммунальные расходы, аренду жилья, выплачивает алименты (если они есть), вести строгий учет всех денежных средств;

8. Опубликовать сведения о требованиях кредитора, а также составить отзывы на требования, заявленные кредиторами и направить в адрес Арбитражного суда и самого кредитора;

9. По завершению всех мероприятий и закрытию реестра требования кредиторов финансовый управляющий созывает собрание кредиторов к которому обязан подготовить отчеты и информацию о состоянии имущества должника;

10. При наличии имущества финансовый управляющий проводит торги по реализации имущества должника, об их результатах финансовый управляющий делает публикации в ЕФРСБ;

11. Если банкроту кто-то должен, то финансовый управляющий должен попытаться взыскать или продать этот долг;

12. Денежные средства, вырученные от реализации имущества, полученные из доходов банкрота, разделить между кредиторами, согласно установленной Законом очередности;

13. Перед завершением процедуры реализации имущества финансовый управляющий направляет в Арбитражный Суд отчет о своей деятельности;

14. Суд, рассмотрев отчет, если не возникает вопросов, завершает процедуру реализации имущества, о чем финансовый управляющий сообщает через ЕФРСБ. (ст. 213.9 Закона о банкротстве).

И все эти действия финансовый управляющий должен был (до внесения изменений в закон Федеральным законом от 03.07.2016 г. № 360-ФЗ) совершать за вознаграждение в десять тысяч рублей, которые он получает после завершения процедуры. Помимо всего финансовый управляющий будет кредитовать банкрота в случае нехватки денег на затраты в процедуре. Исходя из невысокой оплаты процедуры и неблагоприятных последствий арбитражные управляющие не готовы заниматься банкротством «неимущих» граждан. Исключение могут составлять банкроты-собственники недвижимости, подлежащей реализации в процедуре банкротства, от которых финансовый управляющий получит 7% помимо вознаграждения.

Были предложения о ведении процедуры банкротства физических лиц финансовым управляющим на безвозмездной основе, ведь в уголовном праве подозреваемому полагается адвокат за счет государства. В деле же о банкротстве должник, не имея средств и возможности выплат вознаграждения финансовому управляющему, также должен обладать правом предоставления финансового управляющего государством на обязательной, безвозмездной основе. На текущее время идея не воплотила себя в жизнь.

Смягчение ответственности финансового управляющего за административное правонарушение исправит ситуацию, ведь необходимо соблюдение баланса интересов физических лиц и арбитражных управляющих.

Как считают эксперты, в настоящее время дороговизна процедуры (а это порядка от 100 до 300 тысяч рублей) ставит в тупиковое положение граждан-банкротов. При задолженности в 500 тысяч рублей, изыскать дополнительно 300 тысяч рублей на финансирование процедуры банкротства нецелесообразно.

Издержки на ведение процедуры достаточно велики:

1. Оплата государственной пошлины при подаче заявления в арбитражный суд о признании гражданина банкротом – 6000 тысяч рублей.

2. Публикация сообщения о судебном акте в печатном издании «Коммерсантъ» порядка 10 000 тысяч рублей.

3. Опубликование в Едином Федеральном реестре сведений о банкротстве сообщений о судебных актах, получений требований кредиторов и других предусмотренных Законом о банкротстве сообщений – около 10 000 тысяч рублей.

4. Направление запросов на розыск имущества должника в различные инстанции от 1000 тысячи.

5. Привлечение специалистов – 50 000 тысяч рублей.

6. Оплата вознаграждения финансовому управляющему за процедуру – 25 000 тысяч рублей в месяц.

Судебная практика на сегодняшний день складывается не наилучшим образом. Согласно пункту 4 статьи 213.7 и пункта 4 статьи 213.9 Закона о банкротстве опубликование сведений в ходе процедур, применяемых в деле о банкротстве и выплата фиксированной суммы вознаграждения финансовому управляющему, осуществляется за счет средств гражданина. Суды в 90% случаях прекращают производство по делу в связи с отсутствием имущества гражданина и возможностью финансирования процедуры.

Исходя из положений статьи 59 Федерального закона «О несостоятельности (банкротстве)», а также разъяснений Постановления Пленума ВАС РФ от 17.12.2009 г. № 91 «О порядке погашения расходов по делу о банкротстве»[18], применяемых к банкротству юридических лиц, в случае временного отсутствия у должника достаточной суммы для осуществления расходов по делу о банкротстве арбитражный управляющий либо с его согласия кредитор, учредитель (участник) должника или иное лицо вправе оплатить эти расходы из собственных средств с последующим возмещением за счет имущества должника. А если такого имущества нет? Получается у должника нет возможности профинансировать процедуру. Судья вправе обязать лицо, давшее согласие на финансирование расходов по делу о банкротстве, внести на депозитный счет суда денежные средства в размере, достаточном для погашения расходов по делу о банкротстве. В отсутствие такого согласия либо при невнесении давшим его лицом по требованию судьи денежных средств на депозитный счет суда судья выносит определение о прекращении производства по делу на основании абзаца восьмого пункта 1 статьи 57 Закона о банкротстве.

Так, Определением от 6 июля 2016 г. по делу № А76-27706/2015 Арбитражный суд Челябинской области[19] прекратил производство по делу о признании несостоятельным (банкротом) гражданина. Основанием послужила невозможность финансирования процедуры банкротства гражданином-должником. Должнику и конкурсным кредиторам судом было предложено представить сведения о готовности финансирования процедуры банкротства должника.

В ходе процедуры реструктуризации долгов гражданина было установлено отсутствие плана реструктуризации имущества, имущество, имеющееся у должника в виде транспортного средства, находится в залоге, средств на проведение торгов по реализации имущества у должника нет. Финансовый управляющий указал, что необходимо финансирование в размере около 60 тыс. руб. на проведение мероприятий в процедуре реализации имущества должника, однако должник отказался оплачивать данные расходы и не выразил намерения производить финансирование в будущем.

В силу разъяснений, данных в п. 22 Постановлении Пленума ВС РФ от 13.10.2015 г. № 45 «О некоторых вопросах, связанных с введением в действие процедур, применяемых в делах о несостоятельности (банкротстве) граждан» следует учитывать, что дело о банкротстве гражданина, в том числе индивидуального предпринимателя, может быть прекращено арбитражным судом на любой стадии на основании абзаца восьмого пункта 1 статьи 57 Закона о банкротстве (отсутствие средств, достаточных для возмещения судебных расходов на проведение процедур, применяемых в деле о банкротстве, в том числе расходов на выплату вознаграждения финансовому управляющему).

Конкурсные кредиторы отказались финансировать процедуру банкротства должника, не представили даже гарантированное подтверждение возможности такого финансирования

Подобные обязательства, установленные Законом, не дают возможности объявить себя банкротом гражданам, попавшим в действительно трудную финансовую ситуацию. Что получается на практике? Закон, призванный помогать гражданам, попавшим в действительно сложную ситуацию, не имеющим возможности самостоятельно рассчитаться со своими долгами, практически не работает. При таком подходе теряется социальный смысл в законе.

Подводя итоги, выделим основные проблемы, с которыми сталкиваются граждане и финансовые управляющее в процедуре банкротства:

- несоразмерно низкое вознаграждение финансовому управляющему за ведение процедуры банкротства гражданина (25 000 руб.), относительно штрафов (25 000 руб.);

- неподъёмная сумма финансирования гражданином процедуры своего банкротства;

- огромный список документов, который собирает должник, — для введения процедуры банкротства гражданина.

Конечно, закон малоэффективен и с учётом арбитражной практики будет совершенствоваться. Несмотря на это закон стал востребованным среди физических лиц. Изменения в законе необходимы, повышение вознаграждения финансовому управляющему недостаточно для полноценной реализации процедуры, необходимо внедрять «полный пакет» изменений: таких как упрощение процедуры, дифференциация штрафов финансовых управляющих, снижение суммы затрат на процедуру банкротства.

Заключение

Анализируя определения понятий «несостоятельность» и «банкротство», необходимо выявить наличие диалектической связи между ними и предлагает под несостоятельностью понимать неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, подлежащая признанию арбитражным судом, под банкротством – признанную арбитражным судом несостоятельность. В связи с этим, автор считает употребление указанных понятий в качестве синонимов не вполне обоснованным.

Рассмотрение правовых особенностей и проблем потребительского банкротства показало, что в законодательство о банкротстве граждан необходимо внести множество изменений с учетом наработанной судебной практики, иначе закон будет неэффективен. Несмотря на то, что закон разрабатывался около десяти лет, на данный момент он работает максимум на 10%, в нем много белых «пятен». Речь идет о следующих аспектах, затрудняющих реализацию норм закона о банкротстве:

- сама процедура банкротства физических лиц очень сложна и провести ее самостоятельно должнику практически невозможно без должного юридического образования, а привлечение юристов и иных специалистов – это дополнительные затраты на процедуру;

- дороговизна процедуры банкротства гражданина;

- нет четкого толкования, какое имущество может включаться в конкурсную массу;

- низкий уровень оплаты финансовому управляющему при объеме работ, аналогичном ведению дел о банкротстве юридических лиц;

- проблемы банкротства граждан можно рассматривать с двух сторон, со стороны арбитражного (финансового) управляющего и самого гражданина, желающим объявить себя банкротом.

Законодательство о несостоятельности (банкротстве) имеет ряд следующих существенных проблем, вызванных противоречиями в сфере правового регулирования отдельных процедур банкротства.

В целях совершенствования правового регулирования несостоятельности предлагается следующие меры по изменению и дополнению:

- изложить определение регулирующего органа, сформулированное в абзацах 27, 25 ст. 2 Федерального закона «О несостоятельности (банкротстве)» следующим образом: «Регулирующий орган – это орган, наделенный компетенцией в сфере финансового оздоровления и банкротства, осуществляющий организационные, координационные, регулирующие и надзорные функции за деятельностью саморегулируемых организаций арбитражных управляющих и арбитражными управляющими»;

- дополнить п. 4 ст. 29 Федерального закона «О несостоятельности (банкротстве)» абзацем следующего содержания: «При проведении процедур банкротства с трансграничными компаниями регулирующий орган обязан: давать ответы на запросы иностранных судов или иностранных представителей по вопросам функционирования структурных единиц трансграничных компаний на территории РФ; запрашивать содействия в иностранных государствах по вопросам несостоятельности; координировать деятельность субъектов, участвующих в процедурах несостоятельности, когда одновременно возбуждается иностранное и российское производство в отношении одного и того же должника»;

- дополнить п. 4 ст. 29 Федерального закона «О несостоятельности (банкротстве)» обязанностью регулирующего органа по подготовке заключений о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативные правовые акты:

- Гражданский кодекс РФ: (часть первая): Федеральный закон от 30 ноября 1994 года №51-ФЗ (ред. от 06.03.2017) // Собрание законодательства РФ. – 1994. – №32. – Ст.3301.

- Гражданский кодекс РФ: (часть вторая): Федеральный закон от 26 января 1996 года №14-ФЗ (ред. от 06.03.2017) // Собрание законодательства РФ. – 1996. – № 5. – Ст.410.

- О внесении изменений в отдельные законодательные акты Российской Федерации: Федеральный закон от 29 июня 2015 г. № 186-ФЗ // Собрание законодательства РФ. – 2015. – № 27. – Ст. 3977.

- О выплатах Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации: Федеральный закон от 29 июля 2004 г. №96-ФЗ (в ред. от 29.12.2016) // Собрание законодательства РФ. – 2004. – № 31. – Ст.3232.

- О страховании вкладов физических лиц в банках Российской Федерации: Федеральный закон от 23.12.2003 г. № 177-ФЗ (ред. от 03.07.2016) // Собрание законодательства РФ. – 2003. – № 52 (ч. I). – Ст. 5029.

- О несостоятельности (банкротстве): Федеральный закон от 26.10.2002 г. № 127-ФЗ (ред. от 29.12.2017) // Собрание законодательства РФ. – 2002. – №43. – Ст. 4190.

- Об особенностях несостоятельности (банкротстве) субъектов естественных монополий топливно-энергетического комплекса: Федеральный закон от 24 июля 1999 года №122-ФЗ // Собрание законодательства РФ. – 1999. – №26. – Ст.3179.

- О банках и банковской деятельности: Закон РФ от 02.12.1990 года №395-1 (в ред. от 29.12.2016) // Собрание законодательства РФ . – 1996. – №6. – Ст.492.

- Постановление Правительства РФ от 25 июня 2003 г. №367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа». // Собрание законодательства Российской Федерации. – 2003. – №26. – Ст.2664.

Материалы судебной практики

- О некоторых вопросах, связанных с введением в действие процедур, применяемых в делах о несостоятельности (банкротстве) граждан: Постановление Пленума Верховного Суда РФ в Постановлении от 13.10.2015 г. № 45 // Вестник ВС РФ. – 2015. – №10.

- Постановление Арбитражного суда Поволжского округа от 03.08.2015 г. № Ф06-26372/2015 по делу № А72-16455/2014 // СПС «КонсультантПлюс».

- Определение Верховного суда РФ от 27.02.2017 г. № 301-ЭС16-16279 // Вестник ВС РФ. – 2017. – №2.

- Определение Верховного суда РФ от 23.01.2017 г. № 304-ЭС16-14541. Дело о банкротстве Волкова А.П. // Вестник ВС РФ. – 2017. – №1.

- Постановление Пленума ВАС РФ от 17.12.2009 г. № 91 «О порядке погашения расходов по делу о банкротстве» // Вестник ВАС РФ. – 2009. – №12.

- Определение Арбитражного суда Челябинской области от 6 июля 2016 г. по делу № А76-27706/2015// СПС «Гарант».

- Апелляционное определение Калининградского областного суда от 19 ноября 2014 г. по делу № 33-5174/2014 // СПС «КонсультантПлюс».

- Апелляционное определение Смоленского областного суда от 23 декабря 2014 г. по делу № 33-4594/2014 // СПС «Гарант».

Список научной литературы:

- Алыпова А.В. Банкротство индивидуального предпринимателя после октября 2015 года: анализ законодательного вектора // Сборник трудов молодых исследователей БГУЭП. – 2015. – № 4 (2).

- Банкротства юридических лиц в России: основные тенденции II квартал 2016 год. [Электронный ресурс]. Режим доступа: http://www.forecast.ru/.

- Витрянский В.В. Банкротство отсутствующих должников и прекращение недействующих юридических лиц: проблемы применения соответствующих законоположений. // Хозяйство и право. – 2007. – № 2.

- Габов А.В. Ликвидация юридических лиц. История развития института в российском праве, современные проблемы и перспективы. – М.: Статут, 2011.

- Галиева О. С. Правовые проблемы формирования института потребительского банкротства в Российской Федерации // Молодой ученый. – 2016. – №7.

- Гражданское право. В 2 ч. Ч. 1. / Под ред. В.П. Камышанского, Н.М. Коршунова, В. И. Иванова. – М.: Юнити-Дана, 2015.

- Гражданское право: учебник. 5-е изд., перераб. и доп. / под ред. А.П. Сергеева, Ю.К. Толстого. – М.: Проспект, 2012. Том 1.

- Губин П.Е., Смирных А.Г. Банкротство граждан: установление баланса интересов должника и кредитора // Предпринимательское право. – 2010. – №4.

- Залесная Д. С. Цели и задачи института несостоятельности (банкротства): сравнительная характеристика российского и зарубежного законодательства // Молодой ученый. – 2016. – № 29. – С. 453–455.

- Иванова С.П. Основные подходы по проведению процедуры банкротства физических лиц кредитными организациями // Россия и Европа: связь культуры и экономики: матер. XIII Междунар. практ. конф., 13 ноября 2015. – Прага, Чешская Республика: WORLD PRESS, 2015.

- Иванова С.П. Эффективная и стабильная банковская система – необходимое условие устойчивого развития российской экономики // Актуальные вопросы экономических наук. – 2015. – № 42.

- Исрафилов Н.Т., Попова А.Л., Исрафилова Е.И., Канавцев М.В. Сущность несостоятельности предприятий // Актуальные проблемы гуманитарных и естественных наук. – 2015. – №2-1.

- Исрафилов Н.Т., Попова А.Л., Исрафилова Е.И., Канавцев М.В. Сущность несостоятельности предприятий // Актуальные проблемы гуманитарных и естественных наук. – 2015. – №2-1.

- Карелина С.А., Фролов И.В. О введении института банкротства физических лиц: реальность и иллюзии // Законодательство. – 2015. – № 8.

- Кирилловых А.А. Банкротство физических лиц: новации законодательства о несостоятельности // Законодательство и экономика. – 2015. – № 6.

- Комментарий к Арбитражному процессуальному кодексу РФ (постатейный). / Под ред. Г.А. Жилина. – М.: Российская Академия Правосудия, 2013.

- Комментарий к Гражданскому кодексу Российской Федерации. Часть первая: учебно-практический комментарий / под ред. А.П. Сергеева. – М.: Проспект, 2015.

- Кораев К.Б. Новеллы законодательства о банкротстве гражданина-потребителя // Закон. – 2015. – № 3.

- Кузнецов А.Н., Егорова О.Ю. Проблемы выявления и оспаривания сомнительных сделок // Банковское право. – 2006. – № 1.

- Масленникова Л. В., Жане А. Р. Защита от рисков банкротства кредитных организаций // Молодой ученый. – 2017. – №13. – С. 460-462.

- Никипорец С. Большой ущерб от «маленьких хитростей» // Банковское дело в Москве. – 2006. – № 3.

- Нода Е. В. Ликвидация юридических лиц по законодательству РФ: автореф. дисс. ... канд.юрид.наук. – М., 2005.

- Осипов А.В. Институт личного банкротства как антикризисный механизм долговых отношений // Проблемы современной экономики. – 2015. – № 2.

- Пушкарева О.О. Несостоятельность и банкротство юридических лиц по российскому законодательству // Интеллектуальный потенциал XXI века: ступени познания. – 2014. – №24.

- Сарбаш С.В. Исключение из реестра недействующих юридических лиц. // Хозяйство и право. – 2005. – № 11.

- Саргсян А.А. Основания добровольной ликвидации хозяйственных обществ по гражданскому законодательству РФ // Вестник Российского государственного гуманитарного университета. – 2015. – №1.

- Свириденко О.М. Институт несостоятельности (банкротства) в системе гражданского права // Журнал российского права. – 2011. – №1 (169).

- Семенова Е.А. Правовое регулирование сделок при банкротстве гражданина // Законы России: опыт, анализ, практика. – 2015. – № 9.

- Сообщение об итогах инвентаризации имущества Банка «Навигатор» (ОАО). URL: http://www.cbr.ru/credit/likvidbase/LikvidBase.aspx#SL_2469 (дата обращения: 14 января 2017 г.).

- Стародубцева Н.С. Понятие, критерии и признаки несостоятельности (банкротства) кредитных организаций // Банковское право. - 2006. - № 1. - С. 14.

- Статистика банкротств физических лиц на 1 января 2017 года. [Электронный ресурс]. Режим доступа: http://vbankrote.ru/novosti/statistika-bankrotstv-na-1-01-2017/.

- Стройкина Ю.В. О некоторых проблемах соблюдения прав субъектов гражданского оборота при добровольной ликвидации юридического лица // Вопросы современной юриспруденции. – 2013. – №27.

- Суханов Е.А. Гражданское право. Т.1. – М.: Волтерс Клувер, 2014.

- Тарасенко О.А. Предпринимательская деятельность субъектов банковской системы России (правовой аспект): автореф. дис. ... д-ра юрид. наук. – М., 2014.

- Филиппов В.Г. Ликвидация как форма прекращения коммерческих организаций // Исторические, философские, политические и юридические науки, культурология и искусствоведение. Вопросы теории и практики. – 2014. – №2-1 (40).

- Хабибуллина А.Ш. Ликвидация юридического лица: понятие и основания. // Гражданское право. – 2012. – № 4.

- Шишмарева Т.П. Федеральный закон «О несостоятельности (банкротстве)» и практика его применения: Учебное пособие для экзамена по Единой программе подготовки арбитражных управляющих. – М.: Статут, 2015.

- Шорохова И. В. Банкротство кредитных организаций: сущность, причины, факторы // Молодой ученый. - 2016. - №1. - С. 532-536.

- Юлова Е.С. Правовое регулирование несостоятельности (банкротства) кредитных организаций: дис. ... канд. юрид. наук. – М., 2004.

- URL: http://www.asv.org.ru/sanation/banks/.

- Официальный сайт Агентства по страхованию вкладов [электронный ресурс]: http://www.asv.org.ru/.

- Процесс банкротства банков. Миф и реальность [электронный ресурс]: http://www.lawmix.ru/comm/8317.

- Список банков, лишенных лицензии в 2017 году, ЦБ отзывает снова. http://www.papabankir.ru/banki/spisok-bankov-lishennykh-litsenzii/.

Приложения

Приложение 1

Статистика банкротств в России за 2016 г.

Приложение 2

Статистические данные по банкротству физических лиц

Динамика дел по банкротству физических лиц в Российской Федерации

Количество заявлений в арбитражные суды по банкротству физических лиц

Количество завершенных дел по банкротству физических лиц - всего

-

О несостоятельности (банкротстве): Федеральный закон от 26.10.2002 г. № 127-ФЗ (ред. от 29.12.2017) // Собрание законодательства РФ. – 2002. – № 43. – Ст. 4190. ↑

-

Пушкарева О.О. Несостоятельность и банкротство юридических лиц по российскому законодательству // Интеллектуальный потенциал XXI века: ступени познания. – 2014. – №24. – С.175. ↑

-

Исрафилов Н.Т., Попова А.Л., Исрафилова Е.И., Канавцев М.В. Сущность несостоятельности предприятий // Актуальные проблемы гуманитарных и естественных наук. – 2015. – №2-1. – С.33. ↑

-

Исрафилов Н.Т., Попова А.Л., Исрафилова Е.И., Канавцев М.В. Сущность несостоятельности предприятий // Актуальные проблемы гуманитарных и естественных наук. – 2015. – №2-1. – С.32. ↑

-

Суханов Е.А. Гражданское право. Т.1. - М.: Волтерс Клувер, 2014. - С. 253-254. ↑

-

Комментарий к Арбитражному процессуальному кодексу РФ (постатейный). / Под ред. Г.А. Жилина. – М.: Российская Академия Правосудия, 2013. - С. 568. ↑

-

Определение ВС РФ от 27.02.2017 г. № 301-ЭС16-16279 // Вестник ВС РФ. – 2017. - №2. ↑

-

Витрянский В.В. Банкротство отсутствующих должников и прекращение недействующих юридических лиц: проблемы применения соответствующих законоположений. // Хозяйство и право. – 2007. – № 2. – С. 44. ↑

-

Кирилловых А.А. Банкротство физических лиц: новации законодательства о несостоятельности // Законодательство и экономика. - 2015. - № 6. - С.16. ↑

-

Статистика банкротств физических лиц на 1 января 2017 года. [Электронный ресурс]. Режим доступа: http://vbankrote.ru/novosti/statistika-bankrotstv-na-1-01-2017/. ↑

-

Там же. ↑

-

Постановление Пленума Верховного Суда РФ в Постановлении от 13.10.2015 г. № 45 «О некоторых вопросах, связанных с введением в действие процедур, применяемых в делах о несостоятельности (банкротстве) граждан» // Вестник ВС РФ. – 2015. - №10. ↑

-

Осипов А.В. Институт личного банкротства как антикризисный механизм долговых отношений // Проблемы современной экономики. - 2015. - № 2. - С. 106 - 109. ↑

-

Карелина С.А., Фролов И.В. О введении института банкротства физических лиц: реальность и иллюзии // Законодательство. - 2015. - № 8. - С. 63. ↑

-

Семенова Е.А. Правовое регулирование сделок при банкротстве гражданина // Законы России: опыт, анализ, практика. - 2015. - № 9. - С. 30. ↑

-

Кораев К.Б. Новеллы законодательства о банкротстве гражданина-потребителя // Закон. - 2015. - № 3. - С.125. ↑

-

Определение ВС РФ от 23.01.2017 г. № 304-ЭС16-14541. Дело о банкротстве Волкова А.П. // Вестник ВС РФ. – 2017. – №1. ↑

-

Постановление Пленума ВАС РФ от 17.12.2009 г. № 91 «О порядке погашения расходов по делу о банкротстве» // Вестник ВАС РФ. – 2009. - №12. ↑

-

Определение Арбитражного суда Челябинской области от 6 июля 2016 г. по делу № А76-27706/2015 // СПС «Гарант». ↑

- Понятие и виды ценных бумаг.

- «Индивидуальное предпринимательство»(Исторические и правовые основы индивидуального предпринимательства в России )

- Системы программирования для использования в ЭВМ

- Проектирование реализации операций бизнес-процесса «Транспортная доставка заказов» (Характеристика существующих бизнес – процессов)

- Выбор стиля руководства в организации (Теоретические основы руководства)

- ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КОНКУРЕНТОСПОСОБНОСТИ И КОНКУРЕНТНОСТИ

- Отрешение от должности президента Российской Федерации (Институт отрешения от должности Президента Российской Федерации, теоретические и законодательные основы)

- Договорные конструкции. Понятие договора финансовой аренды (лизинг)

- «РАСПРЕДЕЛЕНИЕ И ИСПОЛЬЗОВАНИЕ ПРИБЫЛИ КАК ИСТОЧНИКА ЭКОНОМИЧЕСКОГО РОСТА ПРЕДПРИЯТИЯ»

- Понятие, признаки и виды субъектов предпринимательского права

- Процедуры несостоятельности (Конституционные основы несостоятельности (банкротства))

- Рынок ценных бумаг (История развития рынка)